BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Siklus pengelolaan keuangan daerah merupakan tahapan-tahapan yang

harus dilakukan dalam mengelola keuangan yang menjadi wewenang dan

tanggung jawab pemerintah daerah agar pengelolaan keuangan tersebut memenuhi

prinsip ekonomi, efisien dan efektif, transparan dan akuntabel. Perubahan yang

sangat berarti terjadi bagi pengelolaan pemerintahan di daerah dengan terbitnya

Undang-Undang Nomor 32 Tahun 2004 sebagaimana telah diganti dengan

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah.

Desentralisasi yang merupakan paradigma baru dalam pengelolaan pemerintahan,

memberikan kontribusi yang sangat besar pada perubahan tersebut, terutama pada

pengelolaan keuangan daerah.

Menurut Undang-Undang Nomor 23 Tahun 2014, desentralisasi

merupakan penyerahan urusan pemerintahan oleh pemerintah pusat kepada daerah

otonom berdasarkan azas otonomi. Implikasi dari desentralisasi adalah perubahan

terhadap pengelolaan keuangan daerah, dimana daerah mempunyai wewenang

untuk mengatur anggaran keuangan daerahnya tanpa campur tangan pemerintah

pusat. Dengan kata lain, daerah diberi kewenangan yang seluas-seluasnya untuk

mengatur dan mengelola keuangan daerahnya dengan mengacu pada

undang-undang dan peraturan yang berlaku.

Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan

keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan,

pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah. Lebih lanjut

peraturan tersebut menyatakan bahwa keuangan daerah dikelola secara tertib, taat

pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan

bertanggung jawab dengan memperhatikan asas keadilan, kepatutan, dan manfaat

untuk masyarakat.

Pada dasarnya mengelola keuangan daerah adalah mengelola anggaran.

Anggaran keuangan merupakan suatu rencana keuangan yang disusun sebagai

dasar dalam pelaksanaan pelayanan publik pemerintah daerah terhadap

masyarakat. Anggaran keuangan di daerah disebut Anggaran Pendapatan dan

Belanja Daerah (APBD). Undang-Undang Nomor 17 Tahun 2003 tentang

Keuangan Negara menyebutkan bahwa APBD adalah rencana keuangan tahunan

pemerintah daerah yang disetujui oleh Dewan Perwakilan Rakyat Daerah (DPRD)

dan ditetapkan dengan Peraturan Daerah (PERDA). APBD yang meliputi

pendapatan, belanja, dan pembiayaan, harus dikelola dan diimplementasikan

secara efektif dan efisien.

Belanja pemerintah merupakan salah satu kontributor utama dalam

mendongkrak pertumbuhan ekonomi sehingga penyerapan anggaran yang lambat

akan berdampak pada perlambatan pertumbuhan ekonomi. Pemerintah diharapkan

dapat merealisasikan penyerapan anggaran sampai dengan 100 (seratus) persen,

karena apabila target penyerapan anggaran tidak tercapai akan berakibat hilangnya

manfaat belanja.

Dalam praktiknya, sulit untuk mencapai realisasi anggaran belanja seratus

anggaran atau anggaran tidak terserap seluruhnya pada akhir tahun. Sisa anggaran

yang besar mencerminkan daya serap anggaran yang rendah. Para ekonom

memandang rendahnya tingkat serapan anggaran sebagai salah satu indikator

kegagalan birokrasi yang dapat menghambat pembangunan dan peningkatan

kesejahteraan masyarakat di daerah (BPKP, 2011).

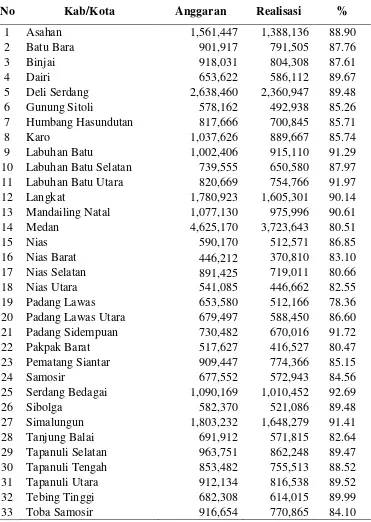

Pemerintah kabupaten/kota di Provinsi Sumatera Utara telah melaporkan

realisasi anggaran sampai dengan akhir tahun anggaran 2014 kepada Biro

Keuangan Provinsi Sumatera Utara dengan rata-rata penyerapan anggaran kurang

dari 90% yang dapat dilihat pada tabel 1.1. Pada tabel tersebut dapat dilihat bahwa

sampai dengan akhir tahun anggaran 2014 penyerapan anggaran yang paling

tinggi terjadi pada Kabupaten Serdang Bedagai sebesar 92,69% tetapi masih ada

kabupaten yang penyerapan anggarannya di bawah 80% yaitu Kabupaten Padang

Lawas sebesar 78,36%. Rendahnya penyerapan anggaran akan berdampak pada

masyarakat khususnya untuk kegiatan yang langsung menyentuh kepentingan

masyarakat luas.

Daya serap anggaran yang masih rendah menjadi isu besar dalam

manajemen keuangan pemerintahan. Hampir di setiap paruh kedua tahun

anggaran, banyak pihak meributkan daya serap anggaran yang rendah. Banyak

pihak menuding hal ini berkontribusi terhadap kualitas pelayanan publik dan

sulitnya mencapai target pertumbuhan ekonomi. Penganggaran memiliki peran

yang sangat penting dalam upaya peningkatan penyerapan anggaran, karena jika

dilakukan dengan baik akan memudahkan dalam pelaksanaan anggaran (BPKP,

Tabel 1.1 Realisasi Anggaran Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2014

Rp.000.000.-

7 Humbang Hasundutan 817,666 700,845 85.71

8 Karo 1,037,626 889,667 85.74

9 Labuhan Batu 1,002,406 915,110 91.29

10 Labuhan Batu Selatan 739,555 650,580 87.97 11 Labuhan Batu Utara 820,669 754,766 91.97

12 Langkat 1,780,923 1,605,301 90.14

13 Mandailing Natal 1,077,130 975,996 90.61

14 Medan 4,625,170 3,723,643 80.51

21 Padang Sidempuan 730,482 670,016 91.72

22 Pakpak Barat 517,627 416,527 80.47

23 Pematang Siantar 909,447 774,366 85.15

24 Samosir 677,552 572,943 84.56

25 Serdang Bedagai 1,090,169 1,010,452 92.69

26 Sibolga 582,370 521,086 89.48

27 Simalungun 1,803,232 1,648,279 91.41

28 Tanjung Balai 691,912 571,815 82.64

29 Tapanuli Selatan 963,751 862,248 89.47

30 Tapanuli Tengah 853,482 755,513 88.52

31 Tapanuli Utara 912,134 816,538 89.52

32 Tebing Tinggi 682,308 614,015 89.99

33 Toba Samosir 916,654 770,865 84.10

Kegagalan target penyerapan anggaran berakibat hilangnya manfaat

belanja, karena dana yang dialokasikan ternyata tidak semuanya dapat

dimanfaatkan, yang artinya terjadi iddle money. Apabila pengalokasian anggaran

efisien, maka keterbatasan sumber dana yang dimiliki negara dapat dioptimalkan

untuk mendanai kegiatan strategis. Sumber-sumber penerimaan negara yang

terbatas mengharuskan pemerintah menyusun prioritas kegiatan dan

pengalokasian anggaran yang efektif dan efisien. Ketika penyerapan anggaran

gagal memenuhi target, berarti telah terjadi inefisiensi dan inefektivitas

pengalokasian anggaran (BPKP, 2011).

Oleh karena itu, pemerintah wajib melakukan perencanaan dan

penganggaran dengan baik, apalagi mengingat sumber daya dan potensi

pemerintah dalam rangka penyelenggaraan urusan wajib sangat terbatas.

Underfinancing ataupun overfinancing yang timbul karena lemahnya perencanaan

akan berdampak pada pelayanan kepada masyarakat. Padahal tugas utama

pemerintah daerah adalah memberikan pelayanan publik guna meningkatkan

kesejahteraan masyarakat.

Rendahnya penyerapan anggaran pemerintah telah menarik beberapa

orang peneliti untuk melakukan penelitian tentang hal tersebut, diantaranya yang

dilakukan oleh Abdullah, Darma dan Basri (2015), yang melakukan penelitian

pada pemerintah daerah kabupaten/kota di Aceh, menyatakan bahwa sisa

anggaran tahun sebelumnya berpengaruh negatif terhadap serapan anggaran dan

waktu penetapan anggaran tidak berpengaruh terhadap serapan anggaran. Namun,

hal ini berbeda dengan hasil penelitian yang dilakukan oleh Arif & Halim (2013)

pengesahan APBD merupakan faktor yang paling mendominasi terjadinya

minimnya penyerapan APBD.

Masih menurut hasil penelitian Abdullah,et.al. (2015) yang menyatakan

bahwa perubahan anggaran tidak berpengaruh terhadap serapan anggaran.

Sedangkan hasil penelitian yang dilakukan oleh Viona (2015) pada

kabupaten/kota di Indonesia menyatakan bahwa perubahan anggaran berpengaruh

terhadap sisa anggaran. Penelitian lain yang dilakukan oleh Abdullah dan Halim

(2003) menyatakan bahwa Pendapatan Asli Daerah (PAD) berpengaruh terhadap

belanja pemerintah daerah, dimana belanja daerah merupakan semua pengeluaran

kas daerah dalam periode tahun berjalan atau disebut juga penyerapan anggaran.

Berdasarkan fenomena rendahnya penyerapan anggaran yang terjadi di

indonesia, khususnya pada kabupaten/kota di Provinsi Sumatera Utara dan adanya

inkonsistensi hasil penelitian yang dilakukan oleh peneliti terdahulu, sehingga

peneliti tertarik untuk melakukan penelitian dengan judul: “Analisis Faktor-Faktor

Yang Mempengaruhi Penyerapan Anggaran Dengan Perubahan Anggaran

Sebagai Variabel Moderating Pada Pemerintah Kabupaten/Kota di Sumatera

Utara”.

1.2. Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian yang diuraikan diatas, rumusan

masalah dalam penelitian ini adalah :

1. Apakah waktu penetapan anggaran, sisa anggaran tahun sebelumnya dan

secara simultan maupun parsial pada pemerintah kabupaten/kota di Sumatera

Utara?

2. Apakah perubahan anggaran dapat memoderasi hubungan antara waktu

penetapan anggaran, sisa anggaran tahun sebelumnya dan pendapatan asli

daerah dengan penyerapan anggaran pada pemerintah kabupaten/kota di

Sumatera Utara?

1.3. Tujuan Penelitian

Berdasarkan dari rumusan masalah yang telah diuraikan diatas, maka

tujuan penelitian ini adalah:

1. Menganalisis dan mengetahui pengaruh waktu penetapan anggaran, sisa

anggaran tahun sebelumnya dan pendapatan asli daerah terhadap penyerapan

anggaran baik secara simultan maupun parsial pada pemerintah

kabupaten/kota di Sumatera Utara.

2. Menganalisis dan mengetahui kemampuan perubahan anggaran dalam

memoderasi hubungan antara waktu penetapan anggaran, sisa anggaran tahun

sebelumnya dan pendapatan asli daerah dengan penyerapan anggaran pada

pemerintah kabupaten/kota di Sumatera Utara.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Bagi peneliti, hasil penelitian ini diharapkan dapat menambah wawasan dan

pengetahuan tentang faktor-faktor yang mempengaruhi penyerapan anggaran

2. Bagi dunia pendidikan, hasil penelitian ini diharapkan memberikan

sumbangan terhadap ilmu pengetahuan untuk dijadikan bahan pembelajaran

dan untuk kemajuan pendidikan, serta sebagai bahan referensi dan data

tambahan bagi peneliti-peneliti lainnya yang tertarik pada bidang kajian ini.

3. Bagi pemerintah daerah, selaku pengelola keuangan daerah, hasil penelitian

ini diharapkan dapat memberikan masukkan dan sumbangan informasi dalam

pengambilan kebijakan penganggaran dan pelaksanaan APBD sehingga

penyerapan anggaran dapat dimaksimalkan.

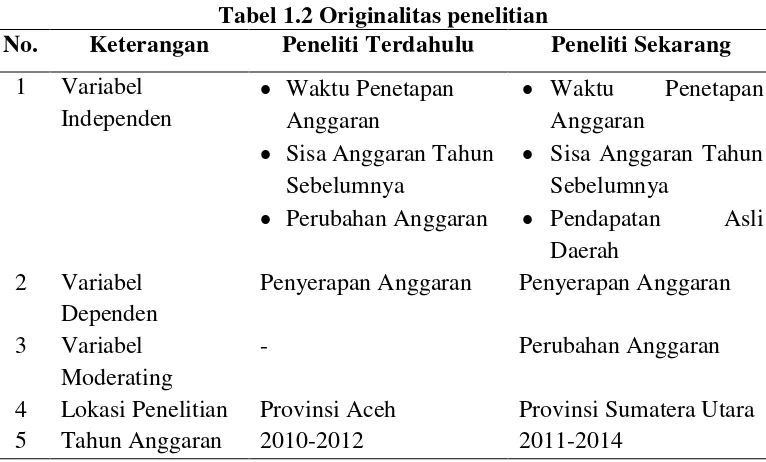

1.5. Originalitas Penelitian

Penelitian ini merupakan pengembangan dari penelitian

Abdullah,et.al.(2015) yang meneliti tentang faktor-faktor yang mempengaruhi

serapan anggaran pemerintah daerah dengan lokasi penelitian pada pemerintah

daerah kabupaten/kota di Aceh. Perbedaan penelitian ini dengan penelitian

Abdullah,et.al. (2015) terlihat pada tabel di bawah ini:

Tabel 1.2 Originalitas penelitian

No. Keterangan Peneliti Terdahulu Peneliti Sekarang 1 Variabel

Independen

• Waktu Penetapan Anggaran

• Sisa Anggaran Tahun Sebelumnya

• Perubahan Anggaran

• Waktu Penetapan

Anggaran

• Sisa Anggaran Tahun Sebelumnya

• Pendapatan Asli

Daerah 2 Variabel

Dependen

Penyerapan Anggaran Penyerapan Anggaran

3 Variabel Moderating

- Perubahan Anggaran

Pada penelitian terdahulu yang menjadi variabel independen adalah waktu

penetapan anggaran, sisa anggaran tahun sebelumnya dan perubahan anggaran.

Sedangkan pada penelitian sekarang, yang menjadi variabel independen adalah

waktu penetapan anggaran, sisa anggaran tahun sebelumnya dan pendapatan asli

daerah. Peneliti menambahkan variabel independen baru yaitu pendapatan asli

daerah karena dalam era otonomi saat ini pemerintah daerah dituntut untuk lebih

mandiri dalam membiayai daerahnya. Salah satu cara untuk memenuhi kebutuhan

daerah tersebut adalah dengan cara meningkatkan pendapatan asli daerah (PAD).

Namun, keterbatasan sumber daya yang dimiliki akan mengakibatkan tekanan

fiskal bagi daerah tersebut yang pada akhirnya akan berpengaruh terhadap

penyerapan anggaran pemerintah itu sendiri.

Selain itu, peneliti sekarang juga menambahkan perubahan anggaran

sebagai variabel moderating karena seiring dengan pelaksanaan anggaran dapat

terjadi perkembangan-perkembangan terkini yang berdampak pada anggaran yang

telah ditetapkan tersebut, sehingga diperlukan penyesuaian anggaran yang

dilakukan melalui mekanisme perubahan anggaran. Kesesuaian perubahan

anggaran yang dilakukan akan berdampak pada tinggi atau rendahnya penyerapan