1. PENDAHULUAN 1.1 Latar Belakang

Hampir semua ahli ekonomi berpendapat bahwa modal merupakan faktor yang penting dalam mewujudkan pembangunan ekonomi suatu Negara. Papanek dalam Wibowo (2004) mengatakan bahwa jika ada satu-satunya faktor tunggal yang penting untuk pembangunan ekonomi suatu negara maka faktor tersebut adalah modal. Modal bisa berasal dari sumber dana domestik atau bantuan dari negara lain.

Lembaga perbankan merupakan pemain utama dalam penyediaan sumber dana domestik di Indonesia sehingga memiliki peranan penting dalam pembangunan ekonomi suatu Negara. Lembaga perbankan merupakan lembaga intermediasi yang menghimpun dana dari masyarakat yang kelebihan dana (pihak surplus) dan menyalurkannya kepada masyarakat yang memerlukan dana (pihak defisit). Salah satu jasa pelayanan perbankan yang utama adalah penyaluran kredit. Kredit merupakan salah satu jasa perbankan yang terkait langsung dengan sektor riil sebagai modal pembiayaan, baik pembiayaan investasi, modal kerja maupun investasi yang pada akhirnya akan mempengaruhi pertumbuhan sektor

riil dan peningkatan output nasional.

Kebijakan pemerintah mengenai perbankan yang dikeluarkan pada tanggal

Selain itu, kredit merupakan sumber utama pendapatan sektor perbankan yakni berupa pendapatan bunga atas kredit yang dibayarkan oleh debitur kepada pihak Bank. Di sisi lain, pihak Bank juga harus berhati-hati dalam menyalurkan kredit agar terhindar dari resiko kredit berupa NPL yang tinggi. Salah satu cara yang dilakukan bank untuk mengurangi resiko kredit ialah mengalokasikan dananya pada instrument lain seperti penempatan dana pada Bank Indonesia yang tentu saja memiliki tingkat risiko yang rendah. Penempatan dana pada Bank Indonesia dapat berupa Sertifikat Bank Indonesia (SBI) yang merupakan instrument yang paling aman karena diterbitkan oleh pemerintah melalui Bank Indonesia. Sertifikat Bank Indonesia (SBI) juga merupakan instrumen yang paling disenangi oleh perusahaan–perusahaan lembaga keuangan karena dianggap paling aman dan memberikan cadangan likuiditas sekunder yang dapat memberikan kepastian hasil. Dengan demikian, kredit juga memiliki ketertkaitan dengan suku bunga SBI.

1.2 Identifikasi dan Rumusan Masalah

BI dalam Handarudigdaya (2010) menyebutkan bahwa jalur kredit merupakan salah satu dari 5 jalur transmisi kebijakan moneter dalam

memengaruhi perekonomian. Bahkan, Hakim dan Nopirin dalam Handarudigdaya (2010) menyarankan agar BI menggunakan jalur kredit sebagai instrumen utama

pada mekanisme transmisi kebijakan moneter.

Kredit sebagai salah satu transmisi kebijakan moneter memiliki keterkaitan dengan penetapan suku bunga SBI. Penurunan suku bunga SBI penting dan menjadi penentu bagi penurunan bunga bank pada umumnya, terutama kredit. Penurunan bunga kredit diharapkan dapat meningkatkan penyaluran kredit sehingga mendorong pergerakan di sektor riil dan menjadi stimulus bagi pertumbuhan ekonomi.

pendapatan utama mereka. Hal-hal di atas pada akhirnya akan berdampak pada peningkatan PDB dan pertumbuhan ekonomi.

Perilaku hubungan variabel-variabel ekonomi memungkinkan adanya hubungan 2 arah (kausalitas). Untuk itu, perlu dilakukan evaluasi terhadap arah hubungan kredit dengan beberapa variabel ekonomi. Kredit dalam penelitian ini adalah kredit yang disalurkan oleh Bank Umum, sedangkan variabel ekonomi makro yang digunakan dibatasi pada output nasional yang diukur dari PDB dan tingkat suku bunga SBI. Adapun permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Bagaimana gambaran jumlah kredit, output, suku bunga SBI di Indonesia tahun 2000-2011?

2. Bagaimana kontribusi variasi suku bunga SBI terhadap penyaluran kredit?

3. Bagaimana kontribusi variasi penyaluran kredit terhadap output nasional?

4. Bagaimana respon penyaluran kredit terhadap shock suku bunga SBI? 5. Bagaimana respon output nasional terhadap shock penyaluran kredit?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. mengetahui gambaran jumlah kredit, output, suku bunga SBI di Indonesia tahun 2000-2011?

2. mengetahui kontribusi variasi suku bunga SBI terhadap penyaluran kredit, 3. mengetahui kontribusi variasi penyaluran kredit terhadap output nasional, 4. mengetahui respon penyaluran kredit terhadap shock suku bunga SBI, 5. mengetahui respon output nasional terhadap shock penyaluran kredit.

2. LANDASAN TEORI

ketiga bukan bank. Seluruh kredit yang diberikan tersebut termasuk pula data pembelian surat berharga yang disertai dengan Nota Purchase Agreement (NPA), pengambilalihan kredit jangka dalam anjak piutang, tagihan kepada nasabah karena transaksi perdagangan yang telah jatuh waktu belum diselesaikan oleh nasabah yang bersangkutan dan giro bersaldo debet. Berdasarkan jenis penggunaan dibedakan menjadi tiga yaitu:

1. Kredit modal kerja adalah kredit jangka pendek untuk membiayai keperluan modal kerja debitur

2. Kredit investasi adalah kredit jangka menengah atau panjang untuk

pembelian barang-barang modal dan jasa yang diperlukan antara lain guna rehabilitasi, modernisasi, ekspansi dan relokasi proyek dan atau pendirian usaha baru.

3. Kredit konsumsi kredit untuk keperluan konsumsi dengan cara , membeli, menyewa atau dengan cara lain.

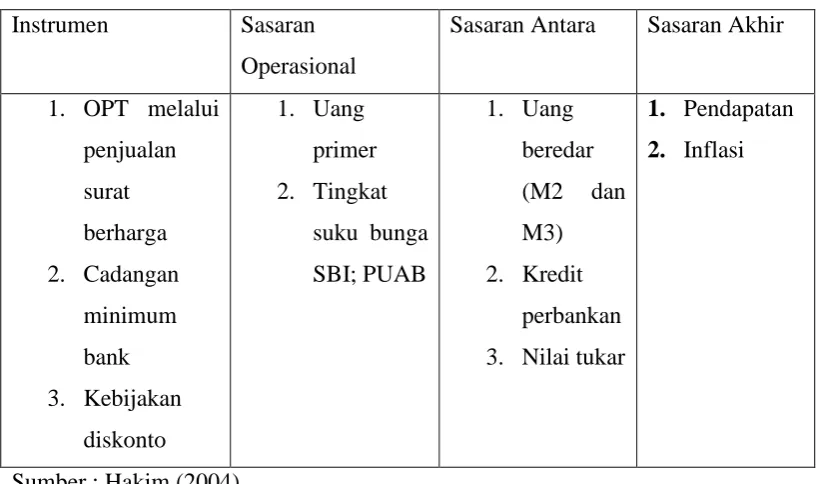

Kebijakan moneter adalah kebijakan otoritas moneter atau bank sentral dalam bentuk pengendalian besaran moneter untuk mencapai perkembangan kegiatan perekonomian yang diinginkan. Dalam hal ini, besaran moneter (monetary aggregates) antara lain dapat berupa uang beredar, uang primer atau

uang kredit perbankan. Dalam praktek, perkembangan kegiatan ekonomi yang diinginkan tersebut adalah stabilitas ekonomi makro yang antara lain dicerminkan

oleh stabilitas harga (rendahnya laju inflasi), membaiknya perkembangan GDP riil (pertumbuhan ekonomi), serta cukup luasnya lapangan/ kesempatan kerja yang tersedia.

Tabel 2.1. Mekanisme Transmisi Standar

Mekanisme kebijakan moneter tersebut bekerja melalui lima jalur yaitu,

jalur suku bunga, nilai tukar, harga aset dan ekspektasi. Mekanisme transmisi kebijakan moneter melalui jalur kredit didasarkan pada asumsi bahwa tidak semua simpanan masyarakat oleh perbankan selalu disalurkan sebagai kredit kepada dunia usaha (Warjiyo, 2004). Dalam konteks interaksi antara bank sentral dengan perbankan dan para pelaku ekonomi dalam tahapan proses perputaran uang dalam ekonomi, mekanisme transmisi kebijakan moneter melalui jalur kredit dapat dijelaskan sebagai berikut. Pada tahap pertama, interaksi antara bank sentral dengan perbankan terjadi di pasar uang rupiah, interaksi ini terjadi karena di satu sisi bank sentral melakukan operasi moneter untuk pencapaian sasaran operasionalnya baik berupa uang primer ataupun suku bunga jangka pendek, sementara bank-bank melakukan transaksi di pasar uang untuk pengelolaan likuiditasnya. Interaksi ini akan memengaruhi tidak saja perkembangan suku bunga jangka pendek di pasar uang tetapi juga besarnya dana yang akan dialokasikan ke bank-bank dalam bentuk instrument likuiditasnya maupun untuk penyaluran kreditnya.

kredit. Mekanisme transmisi melalui jalur kredit bekerja dengan memanfaatkan media pasar utang atau pasar kredit. Mekanisme transmisi melalui jalur kredit dapat dibedakan melalui dua jalur. Pertama, bank lending channel yang menekankan pengaruh kebijakan moneter pada kondisi keuangan bank, khususnya di sisi aset. Kedua, balance sheet channel yang menekankan pengaruh kebijakan moneter pada kondisi keuangan perusahaan dan selanjutnya mempengaruhi akses perusahaanuntuk mendapatkan kredit.

Besaran suku bunga sangat menentukan aktifitas perekonomian. Tingkat suku bunga berhubungan erat dengan tingkat investasi masyarakat yang selanjutnya akan mempengaruhi tingkat output nasional. Misalnya, ketika tingkat suku bunga di pasar keuangan tinggi, maka akan menurunkan gairah investasi di sektor riil karena masyarakat akan menyimpan atau menanamkan dananya di lembaga-lembaga keuangan dengan membeli aset-aset keuangan (apabila tingkat suku bunga SBI diturunkan maka diharapkan akan menaikan jumlah investasi, begitu juga sebaliknya bila tingkat suku bunga SBI dinaikan maka akan menurunkan jumlah investasi). Efektivitas dengan meningkatnya jumlah investasi tersebut maka akan mendorong pertumbuhan nasional (GDP), GDP merupakan salah satu tujuan akhir suatu kebijakan.

Kredit yang tinggi akan meningkatkan akses kepada sektor keuangan dan dapat mendukung pertumbuhan investasi dan perekonomian. Namun disisi lain kondisi ini dapat mengarah kepada kerentanan sektor keuangan melalui penurunan standar pemberian pinjaman leverange yang berlebihan dari harga aset (Reinhart dan Robert, 2009).

Peningkatan kredit khususnya kredit konsumsi dapat memicu

pertumbuhan permintaan agregrat di atas output potensial yang mengakibatkan

perekonomian memanas. Pada gilirannya akan berdampak kepada peningkatan

inflasi, defisit current account serta apresiasi nilai tukar riil. Pada saat yang Suku Bunga

SBI

bersamaan, selama periode ekspansi institusi perbankan cenderung memiliki

ekspektasi yang terlalu optimis pada kemampuan membayar nasabah dan

akibatnya kurang hati-hati dalam memberikan kredit kepada golongan beresiko

tinggi. Sebagai akibatnya terjadi penumpukan pinjaman yang berpotensi menjadi

bad loans pada periode ekonomi kontraksi.

Penelitian yang dilakukan oleh Kim (1999) dalam Lukman Hakim (2004) menunjukkan hubungan pada model permintaan kredit (LKREDtD), variabel independen yang berpengaruh positif terhadap variabel dependen adalah variabel suku bunga kredit (LSKRED), dan variabel output riil harga konstan 1993 (LGDPR). Variabel yang mempunyai pengaruh negatif adalah suku bunga obligasi yang diwakili oleh suku bunga SBI (LSBI). Sementara itu, pada model penawaran kredit (LKREDtS), variabel yang mempunyai hubungan positif adalah variabel output riil (LGDPR), total deposito (LDEP) dan variabel boneka (DUM) yang merupakan representasi dari situasi krisis ekonomi Indonesia mulai periode 1997. Varibel yang mempunyai hubungan negatif adalah suku bunga SBI (LSBI). Volume kredit permintaan dan penawaran di sini benilai sama dan merupakan total kredit dari beberapa kelompok perbankan.

Kerentanan neraca perbankan, sistem keuangan dan makroekonomi

memiliki kaitan yang erat. Ketidakseimbangan kondisi makro yang tercermin dari perubahan mendadak suku bunga dan nilai tukar dapat mempengaruhi

3. METODOLOGI 3.1 Sumber Data

Penelitian ini menggunakan data sekunder time series triwulanan dari tahun 2000-2011. Data terserbut terdiri atas :

1. Data total kredit Bank umum yang diperoleh dari Statistik Perbankan Indonesia.

2. Data Suku bunga Bank Indonesia / BI Rate yang diperoleh dari SEKI Bank Indonesia.

3. Data PDB Riil triwulanan dengan tahun dasar 2000 yang diperoleh dari BPS.

3.2 Metode Analisis Analisis Deskriptif

Analisis deskriptif adalah metode analisis statistik sederhana yang bertujuan untuk mempermudah penaksiran dan penjelasan dengan menganalisis tabel, grafik, dan diagram. Penyajian analisis deskriptif dalam penelitian ini menggunakan grafik untuk memberikan gambaran perkembangan kinerja suku bunga SBI, kredit dan output nasional selama periode tahun 2000 sampai 2012.

Analisis Inferensia

Penelitian ini menggunakan metode Vector Autoregression (VAR), yaitu suatu sistem persamaan yang diperlihatkan setiap peubah sebagai fungsi dari konstanta dan nilai lag yang lain dari peubah lain dalam sistem itu sendiri. Jika data yang digunakan stasioner dan tidak terintegrasi, maka metode VAR level yang digunakan. Akan tetapi, ketika data yang digunakan tidak stasioner di level, maka VAR first difference akan digunakan

Beberapa tahapan yang digunakan dalam penelitian ini diantaranya: 1. Uji Unit Root

Uji kestasioneran data dengan menggunakan Philips-Perron Test. Misal terdapat sebuah model :

∑ , Hipotesis yang diuji adalah :

H1 :

Keputusan : Tolak H0 jika t-statistic < t-critic atau | t-statistic| > t-critic.

Dimana t-critic adalah nilai kritis Mac-Kinnon.

Jika variabel yang digunakan tidak stasioner maka harus didifferensiasi terlebih dahulu. Jika variabel mencapai I(1), maka variabel tersebut harus didifferensiasi terlebih dahulu sebanyak satu kali untuk mencapai stasioner. Jika variabel mencapai I(2), maka variabel tersebut harus

didifferensiasi menjadi sebanyak dua kali untuk menjadi stasioner. 2. Penentuan Lag Optimal

Terdapat beberapa tahap bentuk pengujian yang akan dilakukan untuk memperoleh panjang lag optimal. Pada tahap pertama akan dilihat panjang lag maksimum sistem VAR yang stabil. Stabilitas sistem VAR dilihat dari nilai inverse root karakteristik AR polinomialnya. Suatu sistem VAR dikatakan stabil (stasioner) jika seluruh root-nya memiliki modulus lebih kecil dari satu dan semuanya terletak didalam unit circle. Pada tahap kedua, panjang lag optimal akan dicari dengan menggunakan kriteria Akaike Information Criteria (AIC) dan Schwarz Information Criteria (SIC). Untuk menetapkan tingkat lag yang paling optimal, model VAR harus diestimasi dengan berbeda-beda tingkat lag-nya, kemudian dibandingkan dengan AIC dan SICnya. Nilai AIC dan SIC yang paling kecil dipakai sebagai patokan pada tingkat lag paling optimal, karena nilai AIC atau SIC minimum menggambarkan residual (error) yang paling kecil.

3. Uji Kausalitas (Granger Causality Test)

Model VAR harus memenuhi syarat adanya hubungan Granger

Causalitas yaitu mengisyaratkan adanya hubungan dua arah antar variabel ( hubungan kausalitas ). Dalam penelitian ini, untuk mengetahui adanya hubungan Granger Causalitas menggunakan eviews 6.0 melalui perintah

view Granger Causalitas atau viewlag structure Granger Causality/Block Exogeneity.

Ho : X does not Granger Causalitas Y

Tolak H0 jika probability > sign (α). Diharapkan tolak H0 untuk kedua

hipotesis tersebut. Jika hanya salah satu yang tolak H0 maka kedua

variabel tersebut hanya memiliki hubungan satu arah dan model VAR tidak dapat digunakan.

4. Variance Decomposition

Variance Decomposition (VD) merupakan metode yang dapat digunakan untuk melihat proporsi inovasi suatu variabel dalam menentukan forcast error variance variabel lainnya dalam sebuah sistem. Metode ini dilakukan untuk dapat mencirikan struktur dinamis antar variabel di dalam model VAR.

Melalui perhitungan persentase squared prediction error dari sebuah variabel akibat inovasi dalam variabel-variabel lain, dapat dilihat seberapa besar variance error peramalan variabel tersebut yang disebabkan oleh variabel itu sendiri dan variabel lainnya dalam system.

5. Impulse Response Function (IRF)

Seperti yang telah disebutkan di muka, VAR merupakan teknik yang membiarkan data menentukan sendiri struktur dinamis dari sebuah model, sehingga setelah estimasi dilakukan, adalah penting untuk mencirikan

struktur dinamis tersebut secara jelas. Sayangnya, koefisien hasil estimasi model VAR sulit diartikan dan kurang dapat diandalkan. Untuk dapat

4. HASIL DAN PEMBAHASAN normalisasi suku bunga, penjarangan lelang, dan pelonggaran ketentuan SBI. Keadaan Indonesia yang semakin kondusif selama tahun 2004 karena pemilu secara langsung berjalan lancar dan aman membuat SBI stabil hingga triwulan I tahun 2005.

Sejalan dengan keyakinan terhadap pulihnya kestabilan makroekonomi, BI menerapkan kebijakan penurunan suku bunga secara terukur dan berhati-hati. Hal tersebut tercermin dengan menurunnya BI rate hingga pada triwulan IV-2006 mencapai 9,75%.

Dinamika yang terjadi pada perekonomian global sepanjang tahun 2010 telah memberikan pengaruh positif pada perkembangan ekonomi Indonesia. Sehingga langkah yang dilakukan oleh Bank Indonesia memutuskan untuk mempertahankan BI rate pada level 6,5% karena dipandang masih kondusif untuk menjaga stabilitas sistem keuangan. BI rate 6,5% tetap dipertahankan dan kondisi ini tetap bertahan hingga triwulan IV 2010 karena dianggap cukup konsisten. Arah kebijakan tersebut ditempuh karena melihat tekanan pada sistem keuangan yang mulai menurun dan semakin membaik dan stabilnya sistem keuangan domestik.

Suku bunga BI rate pada triwulan I tahun 2011 meningkat pada level 6,75% dan bertahan hingga triwulan III tahun 2011. Bank Indonesia kembali menurunkan suku bunga BI rate pada triwulan IV-2011 menjadi 6%. Keputusan tersebut didasarkan evaluasi menyeluruh terhadap kinerja perekonomian pada waktu itu, dan beberapa faktor resiko yang masih dihadapi, dan prospek ekonomi

ke depan.

Gambaran Pergerakan Nilai Kredit Bank Umum periode Triwulan I 2000 – Triwulan IV 2011 di Indonesia.

Setelah tahun 2000, kredit mulai mengalami peningkatan secara perlahan yang memberikan indikasi bahwa sektor riil mulai berjalan. Peningkatan

penyaluran kredit yang paling tinggi terjadi pada triwulan II tahun 2008 sebesar 10,84%, yaitu dari Rp 1.036.065 milyar pada triwulan I 2008 menjadi Rp 1.148.356 milyar pada triwulan II 2008. Pertumbuhan kredit bank umum tahun 2009 yang melambat dibandingkan tahun 2008. Hal ini disebabkan oleh kondisi makro ekonomi, kondisi bisnis calon debitur, persaingan bank dalam memasarkan kredit. Penurunan kredit yang terjadi di tahun 2009 diakibatkan oleh adanya imbas krisis subprime mortage di Amerika Serikat yang memengaruhi dunia perbankan.

Gambaran Pergerakan Output Nasional periode Triwulan I 2000 – Triwulan IV 2011 di Indonesia.

Perkembangan nilai total output Indonesia berfluktuatif dan memiliki kecenderungan meningkat dari tahun ke tahun. Hal ini dapat dilihat dari grafik berikut ini:

Berdasarkan gambar di atas, nilai PDB cenderung meningkat dari waktu ke waktu, namun demikian terjadi gerakan naik turun dalam setiap periode. Setelah krisis ekonomi mencapai puncaknya, perekonomian Indonesia mulai

memasuki babak baru. Meskipun dalam grafik terlihat bahwa peningkatan PDB pada periode awal tahun 2000 belum menunjukkan perkembangan yang signifikan, namun secara perlahan nilai PDB terus mengalami peningkatan. Selama periode triwulan I tahun 2000 hingga triwulan IV tahun 2011, PDB mengalami peningkatan rata-rata 1,36% per triwulan. Peningkatan PDB yang paling tinggi terjadi pada triwulan III tahun 2000.

Krisis ekonomi global di tahun 2008 dan 2009 yang melanda sebagian besar negara-negara di dunia ternyata tidak menurunkan nilai PDB Indonesia dalam jumlah yang besar. Salah satu penyebab utamanya adalah jalur transmisi dampak dari krisis ekonomi global hanya berimbas pada komoditi-komoditi ekspor akibat dari menurunnya permintaan dunia dari negara-negara importer

yang dilanda krisis seperti Amerika Serikat, Jepang, Singapura, dan negara-negara lain.

Fluktuasi menunjukkan kesesuaian teori dengan kondisi yang sebenarnya, dimana jika suku bunga dinaikkan maka akan terjadi penurunan jumlah kredit yang berdampak pada penurunan GDP riil.

Analisis Time Series

Uji Stasioneritas

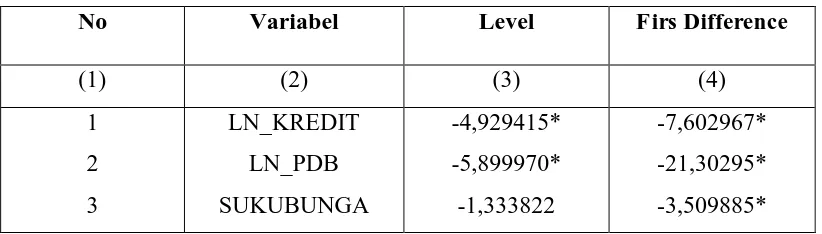

Uji stasioner digunakan agar hasil yang diperoleh tidak menyebabkan regresi lancung (spurious regression) karena pada umumnya variabel-variabel makroekonomi bersifat tidak stasioner. Uji stasioner dilakukan dengan uji akar unit root (unit root test) yaitu menggunakan metode Philips Perron (PP). Asumsi yang digunakan dalam mengukur akar unit adalah adanya konstanta dalam series. Hasil pengujiannya dapat dilihat pada tabel 1 berikut:

Dari tabel 1 diketahui bahwa variabel LN_KREDIT dan LN_PDB sudah stasioner pada level, sedangkan variabel SUKUBUNGA tidak stasioner pada level sehingga perlu dilanjutkan pada first difference. Berdasarkan hasil uji akar unit root order first difference, semua variabel tersebut sudah stasioner pada first

difference.

Tabel 1. Uji stasioneritas data

No Variabel Level Firs Difference

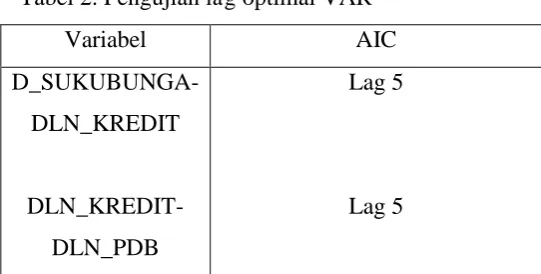

Ratio (LR), Final Prediction Error (FPE), Akaike Information Criterion (AIC), Schwarz Criterion (SC) atau Hannan-Quinn Criterion (HQ). Besarnya lag yang dipiilih adalah lag yang menghasilkan nilai kriteria paling kecil. Penentuan lag optimal yang dalam penelitian ini menggunakan informasi dai nilai minimum Akaike Information Criterion (AIC) test statistic.

Tabel 2. Pengujian lag optimal VAR

Variabel AIC

D_SUKUBUNGA-DLN_KREDIT

DLN_KREDIT-DLN_PDB

Lag 5

Lag 5

Dari tabel di atas, dapat dilihat bahwa panjang lag optimum adalah lima melalui kriteria Akaike Information Criterion (AIC).

Hasil Uji Kausalitas Granger

Uji kausalitas granger digunakan untuk melihat apakah hubungan dua arah antar variabel karena VAR membutuhkan adanya variabel yang saling berinteraksi. Adapun penelitian ini melakukan uji kausalitas dengan menelusuri pengaruhnya pada lag 5 yaitu sesuai proses penentuan lag optimal. Hasil ringkasan dapat dilihat pada tabel di bawah ini :

Tabel 3. Uji Kausalitas Granger Pairwise Granger Causality Tests Date: 06/09/13 Time: 21:30 Sample: 2000Q1 2011Q4 Lags: 5

Null Hypothesis: Obs F-Statistic Prob.

DLN_PDB does not Granger Cause DLN_KREDIT 42 5.95303 0.0006 DLN_KREDIT does not Granger Cause DLN_PDB 2.66820 0.0406

Berdasarkan hasil uji kausalitas granger pada tabel di atas, dapat dilihat bahwa terdapat hubungan sebab akibat antara DLN_PDB denganDLN_KREDIT, dan D_SUKUBUNGA dengan DLN_KREDIT.

Variance Decomposition (VD)

Variance Decomposition (VD) merupakan perangkat model VAR yang memisahkan varians dari sejumlah variabel menjadi variable innovation dengan asumsi variabel-variabel inovasi tidak saling berkorelasi. Variance Decomposition dilakukan untuk dapat mencirikan struktur dinamis antar variabel di dalam model VAR. Dengan kata lain, Variance Decomposition menghasilkan informasi seberapa kuat kontribusi dari peranan variabel tertentu terhadap variabel lainnya dalam model VAR.

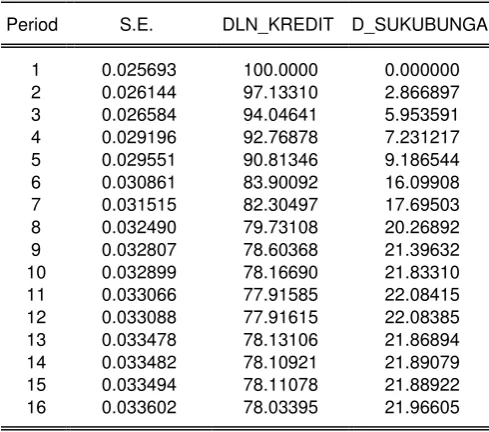

Hasil dari Variance Decomposition terhadap kredit dapat dilihat pada tabel berikut:

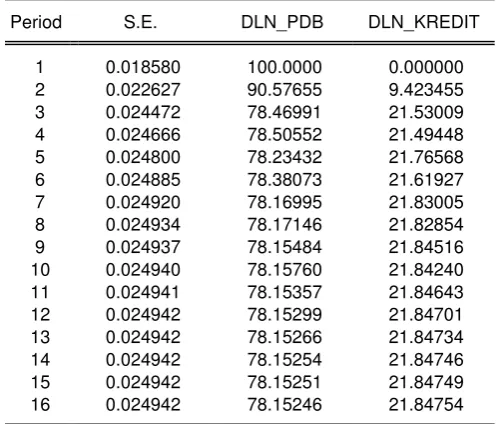

Tabel 4. Variance Decomposition untuk kredit Bank Umum

Period S.E. DLN_KREDIT D_SUKUBUNGA

1 0.025693 100.0000 0.000000 2 0.026144 97.13310 2.866897 3 0.026584 94.04641 5.953591 4 0.029196 92.76878 7.231217 5 0.029551 90.81346 9.186544 6 0.030861 83.90092 16.09908 7 0.031515 82.30497 17.69503 8 0.032490 79.73108 20.26892 9 0.032807 78.60368 21.39632 10 0.032899 78.16690 21.83310 11 0.033066 77.91585 22.08415 12 0.033088 77.91615 22.08385 13 0.033478 78.13106 21.86894 14 0.033482 78.10921 21.89079 15 0.033494 78.11078 21.88922 16 0.033602 78.03395 21.96605

21,97%. Secara keseluruhan, dalam jangka panjang, kredit sendiri dan suku bunga memiliki kontribusi yang dominan terhadap kredit.

Sedangkan hasil dari Variance Decomposition terhadap output nasional dapat dilihat pada tabel berikut:

Tabel 5. Variance Decomposition untuk output nasional

Period S.E. DLN_PDB DLN_KREDIT

1 0.018580 100.0000 0.000000 2 0.022627 90.57655 9.423455 3 0.024472 78.46991 21.53009 4 0.024666 78.50552 21.49448 5 0.024800 78.23432 21.76568 6 0.024885 78.38073 21.61927 7 0.024920 78.16995 21.83005 8 0.024934 78.17146 21.82854 9 0.024937 78.15484 21.84516 10 0.024940 78.15760 21.84240 11 0.024941 78.15357 21.84643 12 0.024942 78.15299 21.84701 13 0.024942 78.15266 21.84734 14 0.024942 78.15254 21.84746 15 0.024942 78.15251 21.84749 16 0.024942 78.15246 21.84754

Berdasarkan tabel Variance Decomposition terhadap output nasional di atas, terlihat bahwa pada periode pertama hingga ke-16, varians dari output nasional disebabkan oleh kontribusi terbesar oleh output nasional sendiri yang

pada periode pertama sebesar 100% sampai periode ke-16 sebesar 78,15%. kontribusi dari kredit pada periode kedua berpengaruh sebesar 9,42% dan terus

meningkat sampai puncaknya pada periode ke-16 sebesar 21,85%.

Hasil Variance Decomposition di atas secara keseluruhan menunjukkan bahwa dalam jangka pendek, kontribusi variasi yang dominan terhadap output nasional adalah output nasional sendiri, namun dalam jangka panjang variabel kredit juga memberikan kontribusi yang relatif besar terhadap output nasional.

Hasil Impulse Response Function (IRF)

(shock) variabel lainnya sebesar satu standar deviasi. IRF berfungsi mengukur besaran (perubahan dalam persen), orientasi (meningkat atau menurun) dan panjang (seberapa lama shock memengaruhi variabel-variabel endogen). Dalam penelitian ini, akan dianalisis respon variabel kredit terhadap shock suku bunga SBI dan respon variabel output nasional terhadap shock kredit.

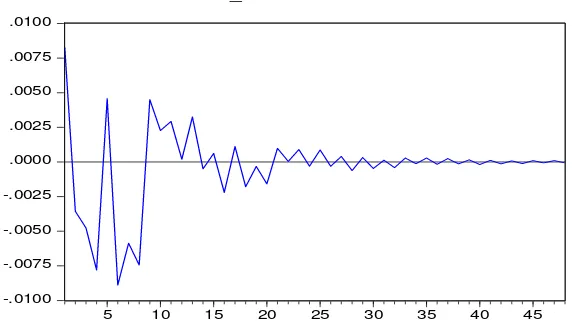

Gambar di bawah ini menunjukkan respon kredit terhadap suku bunga SBI selama 48 periode. Awal periode, goncangan dari suku bunga memiliki pengaruh positif terhadap kredit hingga periode kedua yang memliki pengaruh negatif. Berarti peningkatan nilai suku bunga oleh Bank Indonesia direspon baik selama triwulan I dan selanjutnya negatif dalam kurun waktu 1 tahun. Pada periode kelima, goncangan dari perubahan suku bunga kembali memiliki pengaruh yang positif dan setelah itu kembali negatif pada periode ke-6 sampai periode ke-8. Sehingga pada periode tersebut, meningkatnya suku bunga akan menurunkan jumlah kredit di Indonesia.

Gambar 4. Respon kredit bank umum terhadap guncangan (shock) suku bunga SBI

Pada periode ke-10 sampai ke-13, suku bunga berpengaruh positif terhadap kredit. Pengaruh negatif kembali diberikan pada periode ke-14 sampai ke-20 dan berfluktuasi hingga periode ke-40. Setelah periode ke-40, pengaruh dari perubahan suku bunga semakin mengecil kearah garis nol, hal ini menunjukkan bahwa dalam jangka panjang pengaruh nilai suku bunga semakin berkurang dan cukup stabil. Respon terendah dari kredit sebesar -0,78% pada periode ke-6

-.0100 -.0075 -.0050 -.0025 .0000 .0025 .0050 .0075 .0100

5 10 15 20 25 30 35 40 45 Response of DLN_KREDIT to Generalized One

setelah terjadinya goncangan dan respon tertinggi sebesar 0,83% pada periode pertama.

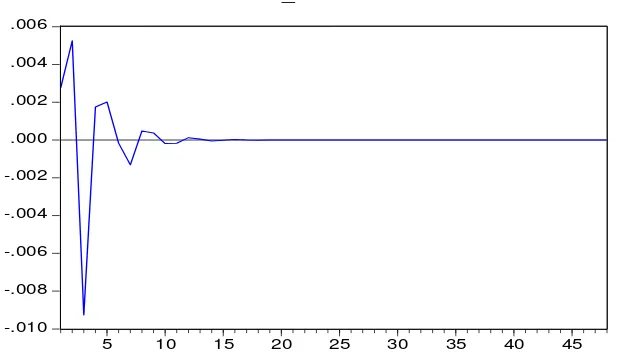

Goncangan dari kredit pada gambar di bawah ini memiliki pengaruh yang positif terhadap output nasional pada awal periode. Goncangan dari kredit, pengaruhnya naik dari awal periode hingga periode ke-2 yang merupakan respon tertinggi sebesar 0,053%. Berarti penambahan kredit akan meningkatkan output nasional. Setelah itu terus menurun sampai periode ke-3 sebesar -0,93% yang merupakan respon terendah sehingga pada triwulan ketiga, penambahan kredit akan menurunkan output nasional. Setelah periode ke-7, pengaruh goncangan berfluktuasi semakin berkurang dan mengarah ke garis nol yang menunjukkan bahwa inovasi dari kredit tidak terlalu berpengaruh terhadap output nasional.

Gambar 5. Respon output nasional terhadap guncangan (shock) kredit bank umum

5. KESIMPULAN DAN SARAN

Dari hasil dan pembahasan di atas, maka dapat disimpulkan sebagai berikut :

1. Selama periode 2000-2011, penetapan suku bunga SBI olen Bank Indonesia berfluktuatif dan cenderung menurun, sedangkan penyaluran kredit Bank Umum dan output nasional menunjukkan tren meningkat. 2. Analisis Variance Decomposition menunjukkan bahwa :

-.010 -.008 -.006 -.004 -.002 .000 .002 .004 .006

5 10 15 20 25 30 35 40 45

- dalam jangka pendek, kontribusi variasi yang dominan terhadap kredit adalah kredit sendiri, namun dalam jangka panjang variabel suku bunga SBI juga memberikan kontribusi yang relatif besar terhadap penyaluran kredit.

- dalam jangka pendek, kontribusi variasi yang dominan terhadap output nasional adalah output nasional sendiri, namun dalam jangka panjang variabel kredit juga memberikan kontribusi yang relatif besar terhadap output nasional.

3. Hasil dari IRF menunjukkan bahwa :

- adanya shock Suku bunga SBI akan direspon lebih baik oleh kredit pada jangka pendek, sedangkan pada jangka panjang pengaruh nilai suku bunga semakin berkurang dan cukup stabil.

- adanya Shock kredit akan direspon lebih baik oleh output nasional pada jangka pendek. Namun, pengaruh shock kredit semakin berkurang dan mengarah ke garis nol pada jangka panjang.

Adapun saran yang dapat diberikan untuk dipertimbangkan dalam kebijakan adalah sebagai berikut :

1. Bank Indonesia sebagai otoritas moneter sebaiknya menetapkan suku

bunga SBI pada level yang mampu mendorong terjadinya ekspansi kredit, sehingga diharapkan terjadi pertumbuhan ekonomi yang berkelanjutan.

2. Bank Indonesia sebagai otoritas moneter untuk menaikkan pertumbuhan ekonomi nasional sebaiknya tidak melalui jalur kredit, karena sesuai dengan hasil penelitian ini jalur kredit belum memberikan pengaruh yangsignifikan terhadap pertumbuhan ekonomi nasional.

DAFTAR PUSTAKA

Badan Pusat Statistik (BPS). 2011. Laporan Perekonomian Indonesia. Jakarta:BPS.

Bank Indonesia(BI). Berbagai Terbitan. Statistik Ekonomi dan Keuangan Indonesia. Jakarta: BI.

Hadikusuma, Ismail. 2007. Analisis Efektivitas Penetapan Suku Bunga SBI Terhadap Penyaluran Kredit Serta Implikasinya Terhadap Pertumbuhan

Ekonomi Nasional. Bogor : IPB.

Handarudigdaya. 2011. Keterkaitan Kredit dengan Output Sektoral dan Inflasi Periode 1993-2010. Jakarta: STIS.

Lukman Hakim. 2004. Perbandingan Peranan Jalur Kredit Pada Masa Sebelum dan Ketika Krisis Ekonomi 1990.1-2000.4:1-36.

Nachrowi, D.N, dan Usman, Hardius. 2006. Pendekatan Populerdan Praktis Ekonometrika Untuk Analisis Ekonomi dan Keuangan. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Utari, Diah G.A., Trinil Arimurti, dan Nurmalia Kurniati. 2012. Pertumbuhan Kredit Optimal. Jakarta: Bank Indonesia.

Wibowo, Abadi. 2004. Pengaruh Hutang Luar Negeri dan Penanaman Modal

Asing terhadap Produk Domestik Bruto Triwulanan Tahun 1994-2003