BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Pengaruh Pajak Terhadap Kegiatan Perusahaan

Bagi perusahaan, pajak yang dikenakan terhadap penghasilan yang

diterima atau diperoleh dapat dianggap sebagai biaya (cost) atau beban (expense),

dalam menjalankan usaha atau melakukan kegiatan maupun distribusi laba kepada

pemerintah. Asumsi pajak sebagai biaya akan mempengaruhi laba (profit margin),

sedangkan asumsi pajak sebagai distribusi laba akan mempengaruhi tingkat

pengembalian atas investasi ( rate of returnon investment). Secara ekonomis pajak

merupakan unsur pengurang laba yang tersedia untuk dibagi atau diinvestasikan

kembali oleh perusahaan. Dalam praktik bisnis, umumnya perusahaan

mengidentikkan pembayaran pajak sebagai beban sehingga akan berusaha untuk

meminimalkan beban tersebut guna mengoptimalkan laba setelah pajak Dalam

rangka meningkatkan efisiensi dan daya saing maka manajer wajib menekan biaya

seoptimal mungkin. Demikian pula halnya dengan kewajiban membayar pajak,

karena biaya pajak akan menurunkan laba setelah pajak ( after taxprofit),

menurunkan tingkat pengembalian ( rate of return ), dan menurunkan arus kas (

cash flows) sehingga daya saing menjadi turun. (Suandy: 2006)

2. Pengertian Tax planning

Tax planning merupakan langkah awal manajemen pajak. Pada tahapan ini

dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat

penekanan perencanaan pajak (tax planning) adalah untuk meminimumkan

kewajiban pajak

Menurut Zain (2007) pengertian tax planning adalah :

Tindakan penstrukturan yang terkait dengan konsekuensi potensi pajaknya, yang tekananya kepada pengendalian setiap transaksi yang ada konsekuensi pajaknya. Tujuannya adalah bagaimana pengendalian tersebut dapat mengefisienkan jumlah pajak yang akan ditransfer ke pemerintah, melalui apa yang disebut sebagai penghindaran pajak (taxavoidance) dan bukan penyelundupan pajak (taxevasion) yang merupakan tindak pidana fiscal yang tidak akan ditoleransi. Tax planning merupakan perbuatan legal yang masih dalam ruang lingkup perpajakan dan tidak melanggar ketentuan peraturan perundang-undangan perpajkaan.

Menurut Pardiat (2009) tax planning adalah usaha memperkecil

pembayaran pajak atau menunda pembayaran pajak ke tahun tahun berikutnya

tanpa melanggar ketentuan undang-undang perpajakan yang berlaku.

Dari pengertian di atas maka dapat disimpulakan bahwa tax planning

adalah upaya Wajib Pajak untuk meminimalkan pajak yang terutang melalui

skema yang memang telah jelas diatur dalam peraturan perundang-undangan

perpajakan dan sifatnya tidak menimbulkan dispute antara Wajib Pajak dan

otoritas pajak.

3. Motivasi Dilakukannya Tax planning

Motifasi yang mendasari dilakukannya suatu perencanaan pajak umumnya

bersumber dari tiga unsur perpajakan, yaitu :

Kebijakan perpajakan (tax policy) merupakan alternatif dari berbagai

sasaran yang hendak dituju dalam sistem perpajakan. Dari berbagai aspek

kebijakan pajak terdapat faktor-faktor yang mendorong dilakukannya suatu

perencanaan pajak, meliputi: jenis pajak yang akan dipungut, subjek pajak, objek

pajak, tarif pajak, prosedur pembayaran pajak.

b. Undang-undang perpajakan (tax law)

Pada dasarnya tidak ada undang-undang yang mengatur setiap permasalahan secara sempurna. Oleh karena itu, dalam pelaksanaannya selalu diikuti oleh ketentuan-ketentuan lain ( Peraturan Pemerintah, Keputusan Presiden, Keputusan Menteri Keuangan, dan Keputusan Dirjen Pajak). Tidak jarang ketentuan pelaksanaan tersebut bertentangan dengan undang-undang itu sendiri karena disesuaikan dengan kepentingan pembuat kebijakan dalam mencapai tujuan lain yang ingin dicapainya. Akibatnya terbuka celah (

loopholes) bagi Wajib Pajak untuk menganalisis kesempatan tersebut

dengan cermat untuk perencanaan pajak yang baik. ( Suandy, 2006)

Pada dasarnya peraturan perpajakan memuat loopholes, baik yang

dilakukan secara sengaja maupun tidak sengaja oleh pemerintah. Tindakan

sengaja yang dilakukan pemerintah dilaksanakan untuk melakukan fungsi

regulerend. Misalnya, untuk mendorong perusahaan reksadana dibuatkan

ketentuan Pasal 4 ayat (3) huruf k, yang mengatur bunga obligasi yang diterima

oleh perusahaan reksadana selama 5 tahun pertama bukan objek pajak. Sedangkan

loopholes karena ketidaksenganjaan pemerintah, disebabkan karena kondisi bisnis

yang berubah cepat, serta adanya interpretasi ganda dalam suatu peraturan

perpajakan. Misalnya, ketentuan tentang transfer pricing ke luar negeri yang tidak

Oleh karena itu tax planning harus dilakukan dengan menggunakan

metode penghindaran pajak (tax avoidance), yaitu usaha meminimalkan beban

pajak dengan menggunakan loopholes (celah-celah)

c. Administrasi Perpajakan (tax administration)

Indonesia merupakan negara dengan wilayah dan jumlah penduduk yang banyak. Sebagai negara berkembang, Indonesia masih mengalami kesulitan dalam melaksanakan administrasi perpajakan secara memadai. Hal ini mendorong perusahaan untuk melaksanakan perencanaan pajak dengan baik agar terhindar dari sanksi administrasi maupun pidana karena adanya perbedaan penafsiran antara fiskus dengan Wajib Pajak akibat luasnya peraturan perpajakan yang berlaku dan sistem informasi yang masih belum efektif. (Suandy, 2006)

Secara umum motivasi dilakukannya perencanaan pajak adalah untuk

memaksimalkan laba setelah pajak karena pajak ikut mempengaruhi pengambilan

keputusan atas suatu tindakan dalam operasi perusahaan untuk melakukan

investasi melalui analisis yang cermat dan pemanfaatan peluang atau kesempatan

yang ada dalam ketentuan peraturan yang sengaja dibuat oleh pemerintah untuk

memberikan perlakuan yang berbeda atas objek yang secara ekonomi hakikatnya

sama dengan memanfaatkan perbedaan tarif pajak( taxrates), perbedaan perlakuan

atas objek pajak sebagai dasar pengenaan pajak ( taxbase), dan loopholes,

shelters, dan havens (Suandy, 2006)

4. Langkah-langkah Tax planning dengan Tax Avoidance

Adapun langkah-langkah yang dapat dilakukan oleh perusahaan dalam

melaksanakan perencanaan pajak dengan tax avoidance meliputi :

b. Melakukan analisis data (fakta) perusahaan

Langkah menganalisis data perusahaan meliputi analisis prediksi

income serta mendefinisikan income perusahaan.

c. Mendesain model penghindaran pajak yang mungkin diterapkan

d. Penerapan model tersebut

e. Melakukan evaluasi tax planning

f. Memperbaiki kesalahan

g. Meng-update Tax planning dengan tax avoidance

Elemen kunci penghindaran pajak, meliputi :

a. Eliminasi beban pajak pada item tertentu

b. Pengalihan beban pajak ke entitas lain

c. Pengalihan beban pajak ke periode lain ( mendatang)

5. Tujuan Penerapan Tax planning Pada Perusahaan

Tujuan penerapan tax planning pada perusahan adalah untuk mencapai

sasaran perusahaan dalam pemenuhan kewajiban perpajakan, dengan cara

menggunakan tax planning secara lengkap, benar dan tepat waktu yang sesuai

dengan UU Perpajakan sehingga tidak terkena saksi administratif( denda, bunga,

efektivitas pemanfaatan sumber daya, guna meningkatkan kinerja perusahaan

dalam memperoleh laba optimal

Apabila penerapan tax planning pada perusahaan dilakukan secara baik dan

benar, hal tersebut akan memberikan manfaat bagi perusahaan yang diantaranya,

adalah:

1. Penghematan kas keluar, pajak dianggap sebagai unsur biaya yang dpat

diminimalisasi dala proses operasional perusahaan

2. Mengatur aliran kas, dengan perencanaan pajak yang dikelola secara

hemat, perusahaan dapat menyusun anggaran kas secara lebih akurat,

mengestimasi kebutuhan kas untuk membayar pajak dan menentukan

waktu pembayarannya, sehingga tidak terlalu awal atau terlambat yang

mengakibatkan denda atau sanksi

Horngren (1997) mengatakan bahwa:

Pajak mpendapatan merupakan pengeluaran kas tunai. Pajak pendapatan dapat mempengaruhi jumlah dan/waktu (timing I) arus kas. Peran dasar mereka dalam penganggaran modal tidak berbeda dengan peran pembayaran kas lain. Tetapi pajak cenderung mempersempit perbedaan kas diantara proyek-proyek. Penghematan kas dalam operai akan menyebabkan kenaikan dalam pendapatan yang terkena pajak dan dengan demikian juga menyebabkan pengecilan pengeluaran pajak.

Tax planning merupakan suatu kegiatan perencanaan laba perusahaan

dengan cara memanfaatkan celah-celah perpajakan. Setelah pihak perpajakan

melakukan koreksi fiskal untuk menentukan pajak terutang perusahaan yang

pajak yang akan dibayar semakin kecil pada periode berikutnya. Untuk itu

perusahaan harus menyediakan arus kas keluar untuk membayar angsuran pajak

tersebut agar tidak terkena sanksi pajak akibat keterlambatan pembayaran pajak.

Perusahaan dapat merancang pajak penghasilan untuk periode berikutnya

dengan cara memecah biaya tetap dan biaya variabel. Kemudian perusahaan

melakukan pengeluaran dalam bentuk biaya variabel yang bertujuan untuk

meningkatkan kinerja perusahan sehingga jumlah pajak yang akan dibayar

semakin kecil sehingga dapat meminimalisasi arus kas keluar yang harus

disediakan untuk pembayaran angsuran pajak tersebut. Dengan kata lain

perusahaan akan mendapat pajak lebih bayar untuk periode pajak berikutnya

karena jumlah angsuran pajak akan semakin kecil.

6. Strategi Perpajakan

Dalam menerapankan kebijakan perencanaan pajak, strategi yang dapat

ditempuh oleh pihak pembayar pajak diantaranya adalah :

a. Tax saving

Tax saving adalah manipulasi penghasilan secara legal yang masih sesuai

dengan ketentuan perundang-undangan perpajakan untuk memperkecil

jumlah pajak terutang (Barr NA, 1997). Tax saving merupakan upaya untuk

menghemat pengeluaran pajak melalui pengaturan suatu peristiwa untuk

meminimumkan pajak sesuai dengan ketentuan perpajakan

Tax avoidance adalah suatu skema transaksi yang ditujukan untuk

meminimalkan beban pajak dengan memanfaatkan kelemahan-kelemahan

(loophole) ketentuan perpajakan suatu negara. Tax avoidance merupakan

upaya untuk menghindari pengenaan pajak dengan cara yang masih sesuai

dengan hukum dan peraturan yang berlaku

c. Penundaan pembayaran pajak

Penundaan pembayaran pajak dilakukan dengan menerapkan manajemen

waktu bagi pemenuhan berbagai hak dan kewajiban perpajakan

d. Optimalisasi kredit pajak,

Optimalisasi kredit pajak tidak bisa disepelekan karena kredit pajak adalah

salah satu harapan bagi pembayar pajak, yang bisa membantu kondisi

cash-flow nya di saat-saat penting.

e. Upaya menghindari pemeriksaan pajak atau memperkecil resiko pemeriksaan

pajak. Pemeriksaaan pajak adalah sebuah event sekalipun belum tentu rutin

yang dianggap berisiko yang seringkali tidak bisa diantisipasi dengan baik,

atau diduga efeknya

Menurut Zain (2007) tindakan yang harus diambil dalam rangka

perencanaan pajak tersebut berupa tindakan penstrukturan meliputi:

a. Menetapkan sasaran atau tujuan manajemen pajak, meliputi :

1) Usaha-usaha mengefisienkan beban pajak yang masih dalam ruang lingkup perpajakan dan tidak melanggar ketentuan peraturan perundang-undangan perpajakan

2) Mematuhi segala ketentuan administrative, sehingga terhindar dari pengenaan sanksi-sanksi, baik sanksi administrative maupun sanksi pidana, seperti bunga, kenaikan, denda, dan hukuman kurungan, atau penjara

3) Melaksanakan secara efektif segala ketentuan peraturan perundang-undangan perpajakan yang terkait dengan pelaksanaan pemasaran, pembelian, dan fungsi keuangan, seperti pemotongan, dan pemungutan pajak (Pph pasal 21, pasal 22, dan pasal 23)

b. Situasi sekarang dan identifikasi pendukung dan penghambat tujuan, meliputi :

1) Identifikasi faktor lingkungan perencanaan pajak jangka panjang 2) Etika kebijakan perusahaan dan ketentuan yang jelas mengenai

fungsi dan tanggung jawab manajemen perpajakan serta memiliki manual tentang ketentuan dan tata cara manajemen perpajakan yang berlaku bagi selurus personil perusahaan

3) Strategi dan perencanaan pajak yang berintegrasi dengan perencanaan perusahaan, baik perusahaan jangka pendek maupun jangka panjang

b. Pengembangan rencana atau perangkat tindakan untuk mencapai tujuan, melalui :

1) Sistem informasi yang memadai dalam kaitannya dengan penyampaian perencanaan pajak kepada petugas yang memonitor perpajakan dan kepastian keefektivan pengendalian dan pajak-pajak lainnya yang terkait

2) Mekanisme monitor, pengendalian, dan penyesuaian sedemikian rupa sehingga setiap modifikasi rencana dan tindakan dapat dilakukan tepat waktu

7. Penerapan Tax planning

Penerapan tax planning terhadap PPh sebagai upaya efisiensi pembayaran

a. Memperbesar Biaya Penyusutan

Menurut PSAK No. 17 Penyusutan adalah alokasi jumlah suatu aktiva

yang dapat disusutkan sepanjang masa manfaat yang diestimasi. Penyusutan perlu

dilakukan karena manfaat yang diberikan dan nilai dari aktiva tersebut semakin

berkurang. Pengurangan nilai aktiva dibebankan secara bertahap, hal ini sesuai

dengan Pasal 9 ayat (2) UU PPh Nomor 36 Tahun 2008 yang menyatakan bahwa

pengeluaran untuk mendapatkan, menagih, dan memelihara penghasilan yang

mempunyai masa manfaat lebih dari 1 (satu) tahun tidak dibolehkan untuk

dibebankan sekaligus.

Berdasarkan Undang-Undang PPh Nomor 36 Tahun 2008 harta berwujud

dibagi menjadi 2 golongan yaitu harta berwujud kelompok bukan bangunan dan

harta berwujud kelompok bangunan. Harta berwujud kelompok bukan bangunan

terdiri dari 4 kelompok yaitu kelompok 1,2 ,3,dan 4 sedangkan harta berwujud

kelompok bangunan terdiri dari bangunan permanen dan bangunan tidak

permanen. Berdasarkan Pasal 11 UU PPh Nomor 36 Tahun 2008 metode

penyusutan yang dapat digunakan untuk melakukan penyusutan terhadap harta

berwujud bukan bangunan adalah metode garis lurus atau metode saldo menurun.

Sedangkan metode penyusutan untuk harta berwujud bangunan hanya dapat

disusutkan dengan metode garis lurus.

Tabel 2. 1

Tarif Penyusutan Harta Berwujud

Kelompok Harta Berwujud Masa Manfaat Tarif Penyusutan Metode Garis Lurus Metode Saldo Menurun I. BukanBangunan Kelompok 1 4 tahun 25% 50% Kelompok 2 8 tahun 12,5% 25% Kelompok 3 16 tahun 6,25% 12,5% Kelompok 4 20 tahun 5% 10% II. Bangunan Permanen 20 tahun 5%

Tidak Permanen 10 tahun 10%

Sumber data : Undang-Undang No. 36 Tahun 2008

Contoh kasus

PT ULI membeli aktiva tetap berupa mesin degan harga perolehan Rp. 100.000.000,00. Mesin tersebut termasuk dalam aktiva tetap kelompok 1.Besar Biaya Penyusutan dan Nilai Tunainya dengan Tingkat Diskon 20 %

Tabel 2. 2

Besar Biaya Penyusutan dan Present Value-nya dengan Discount Factor 20%

Thn

Metode Penyusutan

d.f (20%)

Garis Lurus(Rp) Saldo Menurun(Rp)

Nominal PV Nominal PV 1 250,000,000.00 208,333,250.00 500,000,000.00 416,666,500.00 0.833333 2 250,000,000.00 173,611,000.00 250,000,000.00 173,611,000.00 0.694444 3 250,000,000.00 144,675,750.00 125,000,000.00 72,337,875.00 0.578703 4 250,000,000.00 120,563,250.00 125,000,000.00 60,281,625.00 0.482253 1,000,000,000.00 647,183,250.00 1,000,000,000.00 722,897,000.00

Tabel 2. 3

Besarnya Penghematan Pajak antara Metode Garis Lurus dengan Saldo Menurun

Keterangan

Garis Lurus (Rp) Saldo Menurun

Nominal PV(Tingkat Diskon 20%) Nominal PV(Tingkat Diskon 20%) Harga Perolehan 1,000,000,000.00 1,000,000,000.00 1,000,000,000.00 1,000,000,000.00 Biaya Penyusutan 1,000,000,000.00 647,183,641.98 1,000,000,000.00 722,897,376.54 PPh 30% 300,000,000.00 194,155,092.59 300,000,000.00 216,869,212.96 Penghematan Pajak 22,714,120.37

Sumber data : Erly Suandy, (2006)

Berdasarkan perhitungan di atas diperoleh besarnya penghematan pajak

yang dapat dilakukan jika perusahaan memilih metode saldo menurun dalam

menghitung besarnya biaya penyusutan sebesar Rp. 22,714,120.37.(Rp.

216,869,212.96 – Rp. 194,155,092.59). Tarif pajak yang digunakan adalah tarif

pajak tertinggi yaitu 30%. Dengan tingkat diskon 20%

b. Pemberian Tunjangan Tidak Dalam Bentuk Natura

Pembayaran natura maupun kenikmatan kepada pegawai pada dasarnya

bukan merupakan penghasilan bagi pegawai, tetapi juga bukan merupakan biaya

bagi perusahaan. Namun demikian apabila pemberian natura maupun kenikmatan

tersebut diberikan dalam bentuk tunjangan misalnya tunjangan pangan maupun

tunjangan bersifat kenikmatan, seperti tunjangan rumah dan lainnya, maka

pembayaran tersebut dapat menjadi biaya bagi perusahaan dan merupakan

penghasilan bagi pegawai. Oleh karena itu untuk menambah biaya fiskal,

Bagi pemberi kerja, pembayaran natura dan kenikmatan dalam bentuk tunjangan

akan lebih menguntungkan atau menghemat pajak.

Gambar 2.1

Kerangka Imbalan kepada Pegawai

Jika imbalan kepada pegawai diberikan dalam bentuk uang, maka

pemberian tersebut merupakan pengurang penghasilan bruto bagi perusahaan dan

bagi karyawan yang bersangkutan akan dikenakan PPh pasal 21. Sebaliknya jika

imbalan yang diberikan dalam bentuk kenikmatan / natura, maka pemberian

tersebut tidak termasuk pengurangang penghasilan bruto dan kepada karyawan

yang bersangkutan tidak dikenakan PPh pasal 21 Imbalan kepada pegawai

Imbalan diberikan dalam bentuk kenikmatan/natura Imbalan diberikan

dalam bentuk uang

Bukan pengurang penghasilan bruto (non deductible Bukan merupakan Obyek PPh 21 Merupakan pengurang penghasilan bruto (non deductible merupakan Obyek PPh 21

Tabel 2. 4

Pemberian tunjangan tidak dalam bentuk natura

Pendapatan Usaha Rp 3,825,000,000 Pendapatan Usaha Rp 3,825,000,000

Biaya usaha langsung Rp (2,805,000,000) Biaya usaha langsung Rp (2,805,000,000) Laba kotor Rp 6,630,000,000 Laba kotor Rp 6,630,000,000

Biaya usaha tidak langsung Biaya usaha tidak langsung

Biaya pemasaran Rp (19,040,000) Biaya pemasaran Rp (19,040,000) Biaya Adm & umum Rp (425,000,000) Biaya Adm & umum Rp (425,000,000) Biaya keperluan kantor Rp (136,000,000) Biaya keperluan kantor Rp (136,000,000) Biaya pemeliharaan Rp (76,500,000) Biaya pemeliharaan Rp (76,500,000)

Biaya penyusutan Rp (144,500,000) Biaya penyusutan Rp (144,500,000)

bentuk uang Rp (45,000,000) bentuk natura Rp 45,000,000

Total biaya usaha tidak Total biaya usaha tidak

langsung Rp (864,040,000) langsung Rp (801,040,000) laba operasi Rp 5,783,960,000 laba operasi Rp 5,828,960,000

Pendapatan- Biaya lain-lain Pendapatan- Biaya lain-lain

Pendapatan lain-lain Rp 17,850,000 Pendapatan lain-lain Rp 17,850,000 Biaya lain-lain Rp (255,000) Biaya lain-lain Rp (255,000) Total pendapatan- biaya Rp 17,595,000 Total pendapatan-biaya Rp 17,595,000

lain-lain lain-lain

Penghasilan kena pajak Rp 5,801,555,000 Penghasilan kena pajak Rp 5,846,555,000

Hutang PPh(tarif Pasal 17) Hutang PPh(tarif Pasal 17)

25%x Rp 5,801,555,000.00 Rp (1,450,388,750) 25%x Rp 5,846,555,000 Rp (1,461,638,750) Laba bersih setelah pajak Rp 4,351,166,250 Laba bersih setelah pajak Rp 4,384,916,250 Total Hutang PPh Rp 1,450,388,750 Total Hutang PPh Rp 1,461,638,750 Penghematan Pajak Rp. . 11,250.000,00

Sumber data : Erly Suandy (2006)

Berdasarkan perhitungan di atas, jika perusahaan memberikan tunjangan

dalam bentuk uang sebesar Rp. 45,000,000 maka total hutang PPh yang harus

ditanggung oleh perusahaan sebesar Rp 1,450,388,750 sedangkan jika perusahaan

memberikan tunjangan dalam bentuk natura sebesar Rp. 45,000,000 maka biaya

tersebut bukan merupakan deductible expense sehingga harus dikoreksi.

perusahaan memberikan tunjangan dalam bentuk uang sebesar Rp.

11.250.000,00.( Rp. 1,461,638,750 - Rp 1,450,388,750). Tarif pajak yang

digunakan adalah 25%.

c. Melakukan Perjanjian Leasing Untuk Pendanaan Aktiva Tetap

Definisi leasing menurut PSAK No.30 Tahun 2009 : suatu perjanjian

dimana lessor memberikan hak kepada lessee untuk menggunakan suatu asset

selama periode waktu yang disepakati. Sebagai imbalannya lessee melakukan

pembayaran atau serangkaian pembayaran kepada lessor.

Perjanjian leasing yang dapat dimanfaatkan untuk meminimalkan

pembayaran pajak ialah leasing dengan hak opsi (financial leasing). Masa leasing

untuk golongan I lebih besar dari 2 tahun, golongan II & III lebih besar dari 3

tahun dan Bangunan lebih besar dari 7 tahun.

Ketentuan perpajakan untuk leasing dengan hak opsi ( bagi lessee) :

1. Tidak boleh melakukan penyusutan atas barang modal yang disewakan, sampai saat lessee menggunakan hak opsi untuk membeli barang modal tersebut. Penyusutan dilakukan mulai tahun pajak digunakan hak opsi( penyusutan capital lease merupakan non deductible expense)

2. Dasar penyusutan yang dipakai setelah lessee menggunakan hak opsi untuk membeli barang modal tersebut adalah nilai sisa barang modal yang bersangkutan

3. Pembayaran sewa yang dibayarkan atau terutang, kecuali pembebanan atas tanah, merupakan biaya yang dapat dikurangkan dari penghasilan bruto sepanjag transaksi sewa tersebut dapat digolongkan sebagai sewa dengan hak opsi ( pembayaran angsuran capital lease merupakan biaya menurut pajak kecuali pembayaran opsi/ pembayaran terakhir, dibebankan sebagai cost aktiva)

4. Atas pembayaran sewa yang dibayarkan atau terutang oleh lessee tidak dilakukan pemotongan PPh Pasal 23. (Waluyo, 2010 )

Perencanaan pajak untuk pendanaan aktiva tetap yang baru adalah mempertimbangkan pembelian secara langsung (tunai atau kredit) atau leasing dengan hak opssi

Contoh kasus

PT ULI untuk meningkatkan produksi merencanakan menambah mesin B, dengan harga Rp. 1.000.000.000,00. Perusahaan sedang mempertimbangkan untuk membeli langsung atau menggunakan leasing dengan hak opsi. Mesin tersebut termasuk aktiva tetap kelompok II. Diketahui bunga deposito 16%, bunga pinjaman 20%, bunga leasing 22%. Jangka waktu leasing 4 tahun dan jaminan Rp. 100.000.000,00 (10% dari nilai mesin yang dileasing)

Tabel 2. 5

Perbandingan antara Membeli langsung Aktiva dengan Leasing

Keterangan Leasing dengan bunga 22% Beli secara tunai

Nominal (Rp) PV(i=20%) (Rp) Nominal (Rp)

PV(i=20%) (Rp) Harga Perolehan Biaya sewa 1,361,062,562.40 947,345,479.29 Nilai opsi 100,000,000.00 100,000,000.00 Harga mesin 100,000,000,000.00 565,903,495.73 Jumlah 1,461,062,562.40 1,047,345,479.29 100,000,000,000.00 565,903,495.73 Jumlah yang boleh dibayarkan Biaya sewa 1,361,062,562.40 947,345,479.29 Biaya Penyusutan 100,000,000.00 27,290,875.01 1,000,000,000.00 565,903,495.73 Jumlah 1,461,062,562.40 974,636,354.30 1,000,000,000.00 565,903,495.73 PPh 25 % 438,318,768.72 292,390,906.29 300,000,000.00 169,771,048.72 Penghematan Pajak 138,318,768.72 122,619,857.57

Sumber data : Olahan penulis (2011)

Besarnya penghematan pajak apabila tingkat leasing 22 % dan tingkat bunga 20 % secara nominal adalah Rp. 138,318,768.72 ( selisih antara leasing Rp. 438,318,768.72 dengan beli secara tunai Rp. 300,000,000.00.) Sedangkan penghematan berdasarkan Present ValueI (PV) adalah Rp. 122,619,857.57 (Rp. 292,390,906.29 – Rp. 169,771,048.72)

d. Memaksimalkan Biaya-Biaya Fiskal

Pemaksilan biaya-biaya fiskal adalah berupa tindakan yang dilakukan

dengan meningkatkan biaya-biaya yang dapat dikurangkan atau dialihkan.

Peluang ini tercantum dalam pasal 6 ayat 1 Contoh : Perusahaan mengeluarkan

sejumlah biaya untuk pendidikan karyawan dengan tujuan untuk mengurangi

pendapatan kena pajak

Tabel 2. 6

Biaya Pendidikan Karyawan

Pendapatan Usaha Rp 3,825,000,000 Pendapatan Usaha Rp 3,825,000,000

Biaya usaha langsung Rp (2,805,000,000) Biaya usaha langsung Rp (2,805,000,000)

Laba kotor Rp 6,630,000,000 Laba kotor Rp 6,630,000,000

Biaya usaha tidak langsung Biaya usaha tidak langsung

Biaya pemasaran Rp (19,040,000) Biaya pemasaran Rp (19,040,000) Biaya Adm & umum Rp (425,000,000) Biaya Adm & umum Rp (425,000,000) Biaya keperluan kantor Rp (136,000,000) Biaya keperluan kantor Rp (136,000,000) Biaya pemeliharaan Rp (76,500,000) Biaya pemeliharaan Rp (76,500,000)

Biaya penyusutan Rp (144,500,000) Biaya penyusutan Rp (144,500,000)

Total biaya usaha tidak

langsung Rp (801,040,000)

Total biaya usaha tidak

langsung Rp (801,040,000)

laba operasi Rp 5,828,960,000 laba operasi Rp 5,828,960,000

Pendapatan- Biaya lain-lain6t Pendapatan- Biaya lain-lain

Pendapatan lain-lain Rp 17,850,000 Pendapatan lain-lain Rp. 17,850,000 Biaya lain-lain Rp (255,000) Biaya lain-lain Rp. ( 255,000) Biaya pendidikan Rp. (7, 650,000) Total pendapatan - biaya Rp. 17, 595,000 Total pendapatan - biaya Rp 9,945,000

lain-lain lain-lain

Penghasilan kena pajak Rp.5, 846, 555, 000 Penghasilan kena pajak Rp 5,838,905,000

Hutang PPh(tarif Pasal 17) Hutang PPh(tarif Pasal 17)

25%x Rp 5,846,555,000.00 Rp. (1,461,638,750) 25% x Rp5,838,905,000.00 Rp(1,459,726,250) Laba bersih setelah pajak Rp. 4,384,916,250 Laba bersih setelah pajak Rp 4,379,178,750 Total Hutang PPh Rp. 1,461,638,750 Total Hutang PPh Rp 1,459,726,250

Penghematan Pajak Rp. 1.912.500,00

Berdasarkan perhitungan di atas, jika perusahaan mengeluarkan biaya

pendidikan sebesar Rp. 7, 650,000 maka total hutang PPh yang harus ditanggung

oleh perusahaan sebesar Rp 1,459,726,250 sedangkan jika perusahaan tidak

mengeluarkan biaya pendidikan karyawan, maka total hutang PPh yang harus

ditanggung oleh perusahaan sebesar Rp. 1,461,638,750. Sehingga total

penghematan pajak yang dapat diperoleh jika perusahaan mengeluarkan biaya

pendidikan karyawan sebesar Rp. 1.912.500,00 (Rp. 1,461,638,750 - Rp

1,459,726,250). Tarif pajak yang digunakan yaitu 25%.

8. Ketentuan Umum Pajak Penghasilan

Menurut Undang-Undang PPh Nomor 36 Tahun 2008 Pasal 4 ayat (1)

pengertian penghasilan adalah setiap tambahan kemampuan ekonomis yang

diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun

dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah

kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk

apapun.

a. Objek Pajak Penghasilan

Berdasarkan UU PPh No. 36 Tahun 2008 Pasal 4 ayat (1) objek pajak

penghasilan meliputi :

1) Penghasilan sehubungan dengan pekerjaan 2) Hadiah

3) Laba Usaha

4) Keuntungan Pengalihan Harta 5) Penerimaan Kembali Pajak

6) Bunga 7) Dividen 8) Royalti 9) Sewa 10) Penerimaan/perolehan berkala 11) Pembebasan utang

12) Keuntungan selisih kurs

13) Keuntungan penilaian kembali aktiva 14) Premi asuransi

15) Iuran anggota

16) Tamb kekayaan neto belum kena pajak 17) Penghasilan berbasis syariah

18) Imbalan bunga

19) Surplus Bank Indonesia

b. Penghasilan Bukan Objek Pajak:

Berdasarkan UU PPh No. 36 Tahun 2008 Pasal 4 ayat (3) yang bukan

merupakan objek pajak penghasilan meliputi :

1) Bantuan, sumbangan, zakat, hibah 2) Warisan

3) Setoran tunai (harta) sebagai pengganti saham 4) Natura dan kenikmatan

5) Penggantian asuransi

6) Dividen, dengan syarat saham yg dimiliki >25% 7) Iuran pensiun

9) Bagian laba dari CV, persekutuan, perumpulan, firma, kongsi 10) Bagian laba modal ventura

11) Bea siswa

12) Sisa lebih badan nirlaba

13) Bantuan/Santunan yang dibayarkan Badan Penyelenggara Jaminan Sosial kepada WP tertentu.

c. Biaya Fiskal Yang Boleh Dikurangkan

Berdasarkan UU PPh No. 36 Tahun 2008 Pasal 6 ayat (1) yang

merupakan biaya fiskal yang boleh dikurangkan adalah biaya untuk mendapatkan,

menagih, dan memelihara penghasilan

1) Penyusutan/amortisasi Harta berwujud dan tidak berwujud 2) Iuran kepada dana pensiun yg sdh disahkan Menkeu 3) Kerugian pengalihan harta yg digunakan dalam rangka 3M 4) Kerugian Selisih kurs

5) Biaya Litbang yang dilakukan di Indonesia 6) Beasiswa, magang dan pelatihan

7) Piutang Tak Tertagih

8) Sumbangan Bencana Nasional 9) Sumbangan Litbang

10) Biaya Pembangunan Infrastruktur Sosial 11) Sumbangan Fasilitas Pendidikan

12) Sumbangan Pembinaan Olahraga

d. Biaya Fiskal Yang Tidak Boleh Dikurangkan

Berdasarkan UU PPh No. 36 Tahun 2008 Pasal 9 ayat (1) yang

1) Pembagian Dividen

2) Biaya untuk kepentingan pribadi pemegang pribadi pemegang saham, sekutu , anggota

3) Pembentukan Cadangan 4) Premi Asuransi

5) Pemberian Natura / Kenikmatan 6) Jumlah yang melebihi kewajaran

7) Hibah, Bantuan, Sumbangan kecuali Zakat 8) Pajak Penghasilan

9) Pengeluaran untuk kepentingan pribadi WP 10) Gaji kepada anggota persekutuan, Firma, CV 11) Sanksi Perpajakan

B. Tinjauan Peneliti Terdahulu

Penelitian yang dilaksanakan sekarang ini, merujuk pada penelitian yang

dilakukan sebelumnya

Tabel 2. 7

Tinjauan Peneliti Terdahulu

Nama Judul Rumusan Masalah Hasil Penelitian

Alvide (2007) Implementasi Perencanaan Pajak ( tax planning) atas Peng hasilan Badan pada PT Perkebunan Nusantara III (persero) 1.Apakah PT Perkebunan Nusantara III (persero) Medan menerapkan perencanaan pajak dengan peraturan perpajakan yang berlaku? 2.Apakah ada pengaruh penerapan perencannan pajak

1. PT Perkebunan Nusantara III (persero) Medan telah berupaya mengpenerapankan perencanaan pajak untuk meminimalkan beban pajak yang harus dibayar melalui pemaksimalan biaya fiskal, melaksanakan program manfaat karyawan, pemberian tunjangan tidak dalam bentuk natura, dan optimalisasi kredit pajak. Akan tetapi masih ada peluang yang bisa dilakukan yaitu pemberian tunjangan penghasilan kepada karyawan yang

Medan atas penghasilan badan terhadap jumlah pajak yang dibayar.

tidak dimasukkan ke dalam daftar gaji karyawan.

2.Penerapan perencanaan Pajak pada PT Perkebunan Nusantara III (persero) Medan telah didukung oleh system administrasi ynag tertib, rapid an teratur sehingga menghasilkan penghematan pajak. Eva (2008) Penerapan tax planning untuk Pajak Penghasilan sebagai upaya penghematan pembayaran pajak Badan PT Barata UUM Medan 1.Bagaimana pengaruh penerapan

tax planning terhadap

beban pajak yang ditanggung oleh perusahaan

1.PT Barata UUM Medan telah berupaya menerapkan tax planning untuk meminimalkan beban pajak, namun masih terdapat cara tax planning yang belum efektif dan efisien seperti penerapan metode penyusutan, tidak adanya pemberian tunjangan pajak penghasilan kepada karyawan

2.Penerapan perencanaan Pajak pada PT Barata UUM Medan telah didukung oleh system administrasi ynag tertib, rapi dan teratur sehingga menghasilkan penghematan pajak Jabar (2004) Penerapan tax planning untuk meningkatkan Kinerja perusahaan pada PT(Persero) Pelabuhan Indonessia I 1.bagaimana PT( Persero) Pelabuhan Indonessia Imelaksanakan perencanaan pemenuhan kewajiban perpajakan dengan menggunakan tax planning secara

lengkap, benar, tepat waktu sesuai dengan perundang-undangan

1.PT Pelabuhan Indonesia telah berupaya mengimplementasaikan tax

planning untuk meminimalkan beban

pajak yang harus dibayarkan perushaaan namun masih terdapat cara penerapan pajak yang belum efisien dan efektif 2. Penerapan pajak telah didukung oleh sistem administrasi yang tertib, rapi & teratur sehingga dapat berjalan lancar sesuai dengan rencana untuk

menghasilkan penghematan pajak 3.Penerapan tax planning bertujuan untuk mengelola kewajiban perpajakan secara lengkap,benar, & tepat waktu.

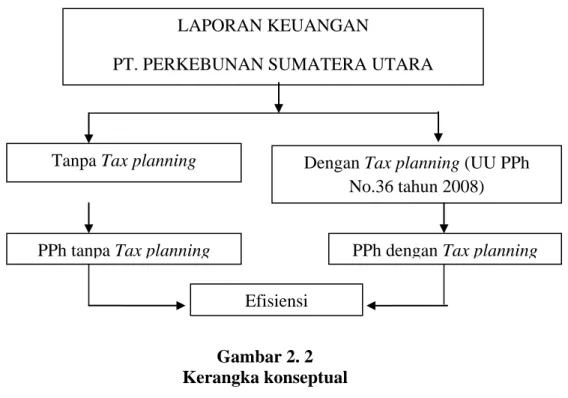

C. Kerangka konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori

dan penelitian terdahulu yang mencerminkan keterkaitan antara variabel yang

diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta

merumuskan hipotesis. (Jurusan Akuntansi, 2004)

Dalam penelitian ini, penulis menggunakan kerangka konseptual untuk

membantu melakukan pemahaman dan pembahasan masalah seperti di bawah ini :

Gambar 2. 2 Kerangka konseptual

Kerangka Konseptual yang dapat dijabarkan sebagai tuntunan untuk

menyelesaikan masalah penelitian dalam skripsi ini diwakili oleh bagan alur.

Dasar penelitian ini dalam melakukan tax planning adalah laporan keuangan dari

PT Perkebunan Sumatera Utara yaitu Laporan Laba Rugi. Laporan laba Rugi

tersebut akan dianalisa dan hasilnya dibandingkan dengan laporan laba rugi tanpa

tax planning berdasarkan ketentuan undang-undang yang berlaku yaitu UU PPh

LAPORAN KEUANGAN

PT. PERKEBUNAN SUMATERA UTARA

Tanpa Tax planning

PPh dengan Tax planning PPh tanpa Tax planning

Efisiensi

Dengan Tax planning (UU PPh No.36 tahun 2008)

Nomor.36 Tahun 2008. Hasil dari análisis akan diperbandingkan antara PPh tanpa

tax planning dengan PPh yang menggunakan tax planning. Dari hasil análisis