Analisis Kelayakan Usaha Pembukaan

Cabang Baru Pada “UD. Rizki”

S

St

t

u

u

di

d

i

K

K

el

e

la

a

y

y

ak

a

k

an

a

n

Bi

B

is

s

ni

n

is

s

Disusun oleh :

1. Jaka Satya Bhakti (14213595) (000)

2. Satrio Nur Rachman (18213305) 3. Alfajrul Fuad (10213636) 4. Putri Wulandari (17213049) 5. Yulanda Siti Aminah (19213558)

6. Santi Yulia (14213243)

7. Maria Lousiana (15213282)

PROGRAM S1 FAKULTAS EKONOMI JURUSAN MANAJEMEN UNIVERSITAS GUNADARMA

2016

Analisis Kelayakan Usaha Pembukaan

Cabang Baru Pada “UD. Rizki”

S

St

t

ud

u

di

i

Ke

K

el

la

a

ya

y

ak

k

an

a

n

Bi

B

i

sn

s

ni

i

s

s

Disusun oleh :

1. Jaka Satya Bhakti (14213595) (000)

2. Satrio Nur Rachman (18213305) 3. Alfajrul Fuad (10213636) 4. Putri Wulandari (17213049) 5. Yulanda Siti Aminah (19213558)

6. Santi Yulia (14213243)

7. Maria Lousiana (15213282)

PROGRAM S1 FAKULTAS EKONOMI JURUSAN MANAJEMEN UNIVERSITAS GUNADARMA

2016

Analisis Kelayakan Usaha Pembukaan

Cabang Baru Pada “UD. Rizki”

S

St

t

ud

u

di

i

Ke

K

el

la

a

ya

y

ak

k

an

a

n

Bi

B

i

sn

s

ni

i

s

s

Disusun oleh :

1. Jaka Satya Bhakti (14213595) (000)

2. Satrio Nur Rachman (18213305) 3. Alfajrul Fuad (10213636) 4. Putri Wulandari (17213049) 5. Yulanda Siti Aminah (19213558)

6. Santi Yulia (14213243)

7. Maria Lousiana (15213282)

PROGRAM S1 FAKULTAS EKONOMI JURUSAN MANAJEMEN UNIVERSITAS GUNADARMA

KATA PENGANTAR

Assalamua'laikum Wr, Wb.

Puji syukur kehadirat Allah SWT, karena dengan karunia dan rahmat-Nya penulis dapat menyelesaikan makalah ini tepat waktu. Dan berkat rahmat-Nya juga yang telah memberikan ilmu pengetahuan kepada kita dalam mempelajari mata kuliah Studi Kelayakan Bisnis.

Makalah ini disusun untuk memenuhi tugas mata kuliah Studi Kelayakan Bisnis tentang

“Analisis Kelayakan Usaha Pembukaan Cabang Baru Pada UD. Rizki” guna mencapai tujuan

pengajaran yang sesuai dengan kurikulum.

Penulis menyadari bahwa makalah ini masih banyak kekurangan baik dari segi tulisan ataupun materi dan belum mencapai hasil yang maksimal. Untuk itu saran dan kritik yang bersifat membangun senantiasa penulis terima dengan tangan terbuka. Semoga makalah ini dapat memberikan informasi dan bermanfaat bagi pembaca dan dapat memberikan semangat untuk membawa sesuatu ke arah yang positif.

Akhir kata, penulis sampaikan terima kasih kepada semua pihak yang telah berperan serta dalam penyusunan makalah ini dari awal sampai akhir. Semoga Allah SWT meridhoi segala usaha dan langkah kita. Amien.

Wassalamu’alaikum Wr, Wb. Bekasi, 26 April 2016

DAFTAR ISI

KATA PENGANTAR...i

DAFTAR ISI...ii

BAB I PENDAHULUAN...1

1.1 Latar Belakang Masalah ...1

1.2 Rumusan Masalah dan Batasan Masalah...1

1.2.1 Rumusan Masalah ...1 1.2.2 Batasan Masalah...1 1.3 Tujuan Penelitian ...2 1.4 Manfaat Penelitian ...2 1.4.1 Manfaat Akademis ...2 1.4.2 Manfaat Praktis...2 1.5 Metodelogi Penelitian ...2 1.5.1 Objek Penelitian ...2 1.5.2 Data Variabel...2

1.5.3 Metode Pengumpulan Data ...2

1.5.4 Alat Analisis ...3

BAB II KERANGKA TEORI...5

2.1 Pengertian Studi Kelayakan Bisnis ...5

2.1.1 Manfaat Studi Kelayakan Bisnis ...6

2.1.2 Tujuan Studi Kelayakan Bisnis ...6

2.1.3 Tahapan Studi Kelayakan Bisnis...7

2.1.4 Aspek - aspek Studi Kelayakan Bisnis...8

2.2 Bentuk Usaha...12

2.2.2 Arti Penting dari Perancangan Bisnis...13

2.2.3 Pengertian Proyek Bisnis...13

2.2.4 Pengertian Investasi...14

2.2.5 Pengertian Aliran Kas (Cash Flow) ...14

2.3 Alat Analisis...15

BAB III PEMBAHASAN ...19

3.1 Profil Objek Penelitian ...19

3.1.1 Bentuk Usaha ...19

3.1.2 Struktur Organisasi...19

3.1.3 Perhitungan Biaya Investasi yang diperlukan oleh UD RIZKI ...20

3.1.4 Biaya Variabel UD RIZKI ...20

3.1.5 Biaya Tetap UD RIZKI ...21

3.1.6 Perhitungan Perkiraan Pendapatan UD RIZKI ...21

3.1.7 Biaya Taksiran Labar Rugi UD RIZKI ...22

3.2 Alat Analisis...22

3.2.1 Analisis Payback Periode (PP) ...22

3.2.2 Analisis Net Present Value (NPV)...23

3.2.3 Analisis Profitability Index (PI) ...23

3.2.4 Analisis Rate Of Return (IRR)...24

3.3 Tabel Rangkuman Hasil Penelitian...25

BAB IV KESIMPULAN...27

4.1 Kesimpulan ...27

4.2 Saran ...27

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Kondisi perekonomian di Indonesia yang semakin tidak menentu dalam persaingan bisnis yang semakin ketat, dan membuat orang berfikir untuk berlomba mendapatkan keuntungan. Kurangnya lapang pekerjaan dan ketatnya persaingan dalam perekonomian, membuat sebagian orang harus memutar otak untuk tetap mendapatkan penghasilan yang cukup, serta memenuhi kebutuhan hidupnya.

Salah satu alternative untuk mengatasi kondisi perekonomian yang semakin buruk maka dengan melakukan bebagai macam cara usaha. Dengan membuat jenis usaha kecil, menengah dan besar. Dengan tetap menggunakan prinsip ekonomi yang tentu saja menguntungkan bagi para investor yang mencoba menanamkan modalnya diberbagai macam usaha yang mereka geluti. UD RIZKI salah satu usaha yang bergerak di bidang usaha ini berada di Jl. Cut Mutia No 16 Bekasi Timur milik bapak Iyay Suherli yang usahanya berjalan ditahun 2000 dan sekarang ingin memperluas usahanya di Bantar Gebang Bekasi Barat. Menurut data yang kami dapat dengan hasil survey lapangan, tercatat ada 1 UD yang sama di Jl. Cut Mutia tepatnya di depan pintu masuk Terminal Bekasi.

Dengan adanya permasalahan diatas untuk itu usaha yang sudah berdiri di haruskan tetap menjaga kualitas, keramah-tamahan terhadap pelanggan dan dengan harga yang selalu bersaing dengan yang lain. Sehingga usaha tersebut dapat terus bertahan walaupun banyak pesaing yang berdatangan dengan usaha yang sama.

Maka kami mencoba menilai kelayakan investasi layak atau tidaknya pembukaan cabang usaha milik Bapak Iyay Suherli untuk dijadikan masalah ini sebagai bahan penulisan. 1.2 Rumusan Masalah dan Batasan Masalah

1.2.1 Rumusan Masalah

Berdasarkan uraian mengenai latar belakang yang telah dikemukakan diatas, rumusan masalah dalam penelitian ini adalah apakah pembukaan cabang baru pada UD Rizki layak untuk dilakukan ?

Untuk mengetahui kelayakan investasi pada UD Rizki penulis menggunakan metode Payback Periode (PP), Net Present Value (NPV), Internal Rate Return (IRR), dan Probability Index (PI).

1.3 Tujuan Penelitian

Tujuan penelitian ilmiah ini adalah untuk mengetahui kelayakan pembukaan cabang

baru “ UD Rizki “.

1.4 Manfaat Penelitian

Adapun Manfaat yang diharapkan dari penelitian ini adalah : 1.4.1 Manfaat Akademis

Penulisan ini menambah wawasan penulis serta memahami seluk-beluk permasalahan yang di hadapi dalam mencoba usaha di bidang yang sejenis.

1.4.2 Manfaat Praktis

Diharapkan bagi perusahaan sebagai alat bantu mengambil keputusan akan diterima atau ditolaknya perluasan usaha yang akan dilakukan perusahaan dengan kelayakaan invetasinya.

1.5 Metodelogi Penelitian 1.5.1 Objek Penelitian

Objek penelitian pada penulisan ilmiah ini adalah UD Rizki, usaha yang dimiliki oleh bapak Iyay Suherli yang beralamat di Jl. Cut Mutia No.16 Bekasi Timur.

1.5.2 Data Variabel

Data yang didapatkan peneliti berupa data sekunder, yaitu data penelitian yang diperoleh secara tidak langsung melalui media perantara yaitu berupa bukti, catatan, atau laporan historis yang telah tersusun dalam arsip, baik yang dipublikasikan dan yang tidak di publikasikan.

1.5.3 Metode Pengumpulan Data 1 Metode Studi Pustaka

Dilakukan dengan mencari data yang diperlukan dan data lainnya sebagai landasan teoritis untuk menganalisa data yang diperoleh dilapangan.

Metode ini diperoleh dengan menggunakan data primer yaitu penelitian dilakukan secara langsung kepada objek penelitian dengan cara wawancara dan observasi langsung.

a Metode Wawancara

Metode ini dilakukan secara langsung pada pemilik yang terkait sehingga dapat mengadakan pengamatan yang lebih detail.

b Metode Observasi

Peneliti mengadakan pengamatan secara langsung pada tempat UD Rizki guna mendapatkan data yang sesuai dengan yang diharapkan penulis.

1.5.4 Alat Analisis

Penulis menggunakan alat analisis berupa : 1 Payback Periode (PP)

Alat analisis yang digunakan pada metode Payback Periode (PP) adalah untuk menggukur seberapa cepat investasi bisa kembali. Karena itu hasilnya bukan presentase, tetapi satuan waktu (bulan,tahun,dan sebagainya). Kalau Payback Periode ini lebih pendek dari pada yang disyaratkan, maka dikatakan menguntungkan dan sedangkan kalau lebih lama proyek dibatalkan.

2 Net Present Value (NPV)

Alat analisis yang digunakan pada metode Net Present Value (NPV) adalah perhitungan nilai selisih antara nilai sekarang dengan penerimaan kas bersih di masa yang akan datang. Untuk menghitungkan nilai sekarang tersebut perlu ditentukan terlebih dahulu tingkat bunga dianggap relevan ini. Pada dasarnya tingkat bunga tersebut adalah tingkat bunga pada saat menganggap keputusan investasi masih terpisah dari keputusan pembelanjaan.

Keterkaitan ini hanya mengetahui tingkat bunga, bukan aliran kas. Apabila nilai sekarag penerimaan kas bersih di masa yang akan datang lebih besar dari pada nilai sekarang investasi, maka proyek ini dikatakan menguntungkan sehingga diterima. Sedangkan apabila lebih kecil NPV negatif maka proyek ditolak, karena dinilai tidak menguntungkan.

Alat analisis yang digunakan pada metode Probability Index (PI) adalah perbandingan antara nilai sekarang dengan masa yang akan datang dari sebuah investasi, untuk membantu dan menentukan proyek mana yang akan memberikan hasil pendapatan yang lebih besar untuk setiap pembiayaan yang dikeluarkan.

4 Internal Rate of Return (IRR)

Alat analisi digunakan pada metode Internal Rate of Return (IRR) adalah tingkat bunga yang menjadikan jumlah nilai sekarang dari proses yang diharapkan diterima sama dengan jumlah nilai sekarang dari pengeluaran modal. Dengankata lain, IRR adalah discount rate yang menjadikan NPV sama dengan nol.

BAB II

KERANGKA TEORI

2.1 Pengertian Studi Kelayakan Bisnis

Pengetian kelayakan bisnis dapat diartikan sebagai penentukan apakah usaha yang akan dijalankan bisa memberikan manfaat yang lebih besar dibandingkan dengan biaya yang dikeluarkan. Dengan kata lain kelayakan dapat dikatakan sebagai usaha yang dijalankan akan memberikan keuntungan finansial dan non-finansial sesuai dengan tujuan yang diinginkan.

Menurut Husein Umar (2010:8) studi kelayakan bisnis merupakan penelitian terhadap rencana bisnis yang tidak hanya menganalisis layak atau tidak layak bisnis dibangun, tetapi juga pada saat dioperasionalkan secara rutin dalam rangka pencapaian keuntungan yang maksimal untuk waktu yang tidakditentukan.

Menurut Kasmir dan Jakfar (2012:6) “studi kelayakan bisnis adalah suatu kegiatan

yang mempelajari secara detail dan mendalam tentang suatu usaha atau bisnis yang akan dijalankan dalam rangka menentukan layak tidaknya suatu usaha".

Sedangkan menurut Suad Husnan (2008;4) “studi kelayakan proyek adalah penelitian

tentang dapat atau tidaknya suatu proyek investasi dilaksanakan dengan berhasil. Pengertian ini bias ditafsirkan agak berbeda-beda. Ada yang menafsirkan dalam artian yang terbatas, terutama dipergunakan oleh pihak swasta yang lebih berminat tentang manfaat ekonomis

suatu investasi”.

Hal yang sangat diperlukan pada studi kelayakan adalah :

1 Ruang Lingkup Kegiatan Proyek Disini perlu dijelaskan bidang-bidangnya. 2 Kegiatan Proyek yang dilakukan dalam hal ini dengan apakah proyek

akanditangani sendiri, ataukah akan diserahkan pada pihak lain.

3 Evalusi terhadap aspek-aspek yang akan menentukan berhasilnya seluruh proyek. 4 Saran yang diperlukan oleh proyek bukan hanya dalam menyangku kebutuhan

apasaja tetapi dengan menggunakan fasilitas yang telah ada.

5 Hasil kegiatan proyek tersebut, serta memberikan biaya-biaya yang harus ditanggung untuk memperoleh hasil tersebut.

6 Langkah-langkah untuk mendirikan proyek atau memperluas dari proyek yangberasal dari jadwal masing-masing proyek.

2.1.1 Manfaat Studi Kelayakan Bisnis

Menurut Husein Umar (2010;19) “hasil dari studi kelayakan bisnis adalah untuk membuat laporan tertulis, isi laporan dari studi kelayakan bisnis yang menyatakan bahwa suatu rencana bisnis layak untuk di realisasikan, namun jika ada pihak-pihak tertentu yang memerlukan laporan tadi sebagai bahan masukan utama dalam rangka mengkaji ulang untuk menyetujui atau sebaliknya menolak kelayakan bisnis yang dilaporkan tidak sesuai dengan kepentingan. Terlepas dari persoalan yang sudah dijelaskan tadi adapun pihak-pihak lain yang ingin membutuhkan laporan dari studi kelayakan bisnis itu berupa:

1 Pihak Investor

Sebelum menanamkan modalnya di perusahaan yang akan dijalankan investor akan mempelajari laporan studi kelayakan bisnis yang telah dibuat, karena investor memiliki kepentingan langsung tentang keuntungan yang akan diperoleh dan jaminan modal yang akan ditanamkan.

2 Pihak Kreditor

Sebelum memberikan kredit pihak bank perlu mengkaji studi kelayakan bisnis dan mempertimbangkan bonafiditas dan tersedianya agunan yang dimilliki.

3 Pihak Manajemen Perusahaan

Sebagai leader manajemen perusahaan juga memerlukan studi kelayakan bisnis untuk mengetahui dana yang dibutuhkan, berapa yang dialokasikan dari modal sendiri, rencana pendanaan dari investor dan kreditor.

4 Pihak Pemerintah dan Masyarakat

Perusahaan yang akan berdiri harus memperhatikan kebijakan-kebijakan yang ditetapkan oleh pemerintah agar dapat diprioritaskan untuk dibantu oleh pemerintah.

5 Bagi Tujuan Pembangunan Ekonomi

Penyusunan studi kelayakan bisnis perlu dianalisis manfaat yang akan didapat dan biaya yang ditimbulkan proyek terhadap perekonomian nasional, karena sedapat mungkin.

2.1.2 Tujuan Studi Kelayakan Bisnis

Menurut Kasmir dan Jakfar (2012;11) ada lima tujuan sebelum dijalankan suatu usaha atau bisnis yang dilakukan studi kelayakan, yaitu :

1 Menghindari Risiko Kerugian

Bertujuan untuk meminimalkan risiko yang dapat dikendalikan maupun yang tidak dapat dikendalikan.

2 Memudahkan Perencanaan

Perencanaan tersebut meliputi jumlah dana, waktu pelaksanaan, lokasi, serta keuntungan yang akan didapatkan.

3 Memudahkan Pelaksanaan Pekerjaan

Perencanaan yang telah dibuat dapat dijalankan sesuai dengan jadwal pelaksanaan usaha, sehingga pelaksanaan pekerja dapat berlangsung dengan lancar. 4 Memudahkan Pengawasaan

Pengawasan dilakukan agar pelaksanaan usaha tidak melenceng dari rencana yang telah disusun.

5 Memudahkan Pengendalian

Tujuannya yaitu untuk mengembalikan pelaksanaan pekerjaan yang melenceng dari pengawasan.

Dari kelima tujuan diatas, pada dasarnya suatu usaha yang dijalankan tidak akan sia-sia baik berupa material, tenaga, maupun pikiran, serta tidak akan menimbulkan masalah yang dimasa yang akan datang.

2.1.3 Tahapan Studi Kelayakan Bisnis

Dalam melaksanakan studi kelayakan bisnis ada beberapa tahapan studi yang hendaknya dikerjakan, berikut beberapa tahapannya:

1 Tahapan Penelitian

Setelah tahapan penemuan ide diperlukannya membuatan penelitian dengan menggunakan metode ilmiah serta memasukan aspek-aspek apa saja yang dinilai. 2 Tahap Evaluasi

Membandingkan sesuatu dengan satu atau lebih standar atau kriteria yang bersifat kuantitatif atau kualitatif, hal yang dibandingkan dalam evaluasi bisnis adalah seluruh ongkos yang akan ditimbulkan oleh usulan bisnis serta manfaat atau benefit yang diperkirakan akan diperoleh, Ada 3 macam evaluasi:

a Mengevaluasi usaha proyek yang akan didirikan. b Mengevaluasi proyek yang akan dibangun.

c Mengevaluasi bisnis yang sudah dioperasionalkan secara rutin. 3 Tahap Pengurutan Usulan yang Layak

Jika terdapat lebih dari satu usulan rencana bisnis yang dianggap layak, perlu dilakukan pemilihan rencana bisnis yang mempunyai skor tertinggi jika dibanding usulan lain berdasar kriteria penilaian yang telah ditentukan. Dilakukan evaluasi terhadap kedua ide proyek, ternyata pengambilan keputusan hanya mampu mengerjakan satu ide proyek.

4 Tahap Rencana Pelaksanaan

Setelah rencana bisnis dipilih perlu dibuat rencana kerja pelaksanaan pembangunan proyek. Mulai dari penentuan jenis pekerjaan, jumlah dan kualifikasi tenaga perencana, ketersediaan dana dan sumber daya lain serta kesiapan pada manajemennya.

5 Tahap Pelaksanaan

Dalam realisasi pembangunan proyek diperlukan manajemen proyek.Setelah proyek selesai dikerjakan tahap selanjutnya adalah melaksanakan operasional bisnis secara rutin.Agar selalu bekerja secara efektif dan efisien dalam rangka meningkatkan laba perusahaan, dalam operasional perlu kajian-kajian untuk mengevaluasi bisnis dari fungsi keuangan, pemasaran, produksi dan operasi.Hasil evaluasi dapat dijadikan sebagai feedback bagi perusahaan untuk mengkaji ulang proses bisnis ini secara terus-menerus.

2.1.4 Aspek - aspek Studi Kelayakan Bisnis

Proses analisis setiap aspek saling keterkaitan antara satu aspek dan aspek lainnya sehingga hasil analisis aspek-aspek tersebut menjadi terintegrasi. misalnya ketika seorang peneliti tengah menganalisis aspek keuangan, hendaknya dia memanfaatkan hasil analisis aspek-aspek lain, walaupun tetap dimungkinan mencari data yang dibutuhkan sesuai dengan yang diingikan, beberapa aspek dari studi kelayakan bisnis.

Dibawah ini adalah gambar stuktur dari aspek studi kelayakan bisnis yang sering banyak dilihat. Bisa dilihat pada gambar 2.1

Gambar 2.1

Struktur Aspek Studi Kelayakan Bisnis Sumber : Husnan (2000;80) 1 Aspek Hukum

Aspek ini membahas tentang masalah kelengkapan dan kebebasan dokumen perusahaan, mulai dari bentuk badan usaha sampai izin-izin yang dimiliki. Kelengkapan dan kebebasan dokumen sangat penting, karena hal ini merupakan dasar hukum yang harus dipegang apabila dikemudian hari timbul masalah. kebebasan dan kesempurnaan dokumen dapat diperoleh dari pihak-pihak yang menerbitkan atau mengeluarkan dokumen tersebut.

2 Aspek Manajemen

Manajemen adalah suatu perencanaan, pengorganisasian, yang bertujuan untuk pengendalian aktivitas mengalokasikan sumberdaya sehingga mempunyai nilai tambah. Dalam kaitannya dengan rencana pendirian sebuah proyek, aspek manajemen perlu dikaji agar proyek yang akan didirikan dan dioperasikan nantinya dapat berjalan secara lancar. Aspek manajemen yang dikaji mencakup manajemen dalam pembangunan fisik proyek dan manajemen saat proyek nantinya dioperasikan.Pengkajian aspek

Aspek Hukum Aspek Manajemen

Aspek Pemasaran Aspek Teknis dan

Teknologi Aspek Ekonomi dan

Sosial Aspek Dampak

Lingkungan Aspek Keuangan

Aspek Teknis dan Teknologi Aspek Penilaian

manajemen dalam pembangunan fisik proyek biasanya ditujukan untuk kategori proyek baru, seperti mendirikan pabrik baru membuka cabang baru dan lain sebagainya. Sedangkan untuk kategori pengembangan proyek investasi seperti menambah mesin tentunya aspek tersebut tidak perlu dikaji.Untuk keperluan studi kelayakan bisnis yang perlu dianalisis adalah bagaimana fungsi-fungsi manajemen seperti perencanaan, pengorganisasian pelaksanaan, dan pengawasan diterapkan secara benar.

Menurut Mulayu S.P. Hasibuan (2000:2). “Manajemen adalah ilmu dan seni

mengatur proses pemanfaatan sumber daya manusia dan sumber-sumber lainnya secara efektif dan efisien untuk mencapai satu tujuan.

Menurut Richard L. Daft (2002:8). “Manajemen adalah pencapaian sasaran -sasaran organisasi dengan cara yang efektif dan efisien melalui perencanaan

pengorganisasian, kepemimpinan dan pengendalian sumberdaya organisasi.”

Sedangkan menurut Wulfram I. Ervianto (2005:21) “Manajemen proyek adalah semua perencanaan, pelaksanaan, pengendalian dan koordinasi suatu proyek dari awal hingga berakhirnya proyek untuk menjamin pelaksanaan proyek secara tepat waktu, tepat biayadan tepat mutu.

Adapun fungsi-fungsi manajemen tersebut dapat diuraikan sebagai berikut: a Perencanaan (Planning)

Perencanaan adalah proses menentukan arah yang akan ditempuh dan kegiatan-kegiatan yang diperlukan untuk mencapai tujuan yang telah ditetapkan. Dalam proses ini ditentukan tentang apa yang harus dilakukan, kapan dan bagaimana melakukannya serta dengan cara apa hal tersebut dilaksanakan.

b Pengorganisasian (Organizing)

Pengorganisasian adalah proses mengelompokkan kegiatan-kegiatan atau pekerjaan-pekerjaan dalam unit-unit. Tujuannya adalah supaya tertata dengan jelas antara tugas, wewenang dan tanggung jawab serta hubungan kerja dengan sebaik mungkin dalam bidangnya masing-masing.

c Pelaksanaan (Actuating)

Menggerakkan atau melaksanakan adalah proses untuk menjalankan kegiatan atau pekerjaan dalam organisasi. Dalam menjalankan organisasi para pimpinan atau manajer harus menggerakkan bawahannya ( para karyawan ) untuk

mengerjakan pekerjaan yang telah ditentukan dengan cara memimpin, memberi perintah, memberi petunjuk, dan memberi motivasi.

d Pengawasan (Controlling)

Pengawasan adalah proses untuk mengukur dan menilai pelaksanaan tugas apakah telah sesuai dengan rencana. Jika dalam proses tersebut terjadi penyimpangan, maka akan segera dikendalikan.

3 Aspek Pemasaran

Kegiatan perusahan yang bertujuan menjual barang atau jasa yang di produksi perusahaan kepasar. Oleh karena itu, aspek ini bertanggung jawab dalam menentukan ciri-ciri pasar yang akan dipilih. Analisis kelayakan dari aspek ini yang utama dalam hal:

a. Penentuan segmen, target, dan posisi produk pada pasarnya.

b. Kajian untuk mengetahui konsumen potensial, seperti perihal sikap, perilaku, serta kepuasaan mereka atas produk.

c. Menentukan strategi kebijakan dan program pemasaran yang akan dilaksanakan.

4 Aspek Teknis dan Teknologi

Aspek teknis merupakan aspek yang berkenaan dengan pengoperasian dan proses pembangunan proyek secara teknis setelah proyek/bisnis tersebut selesai dibangun/didirikan. Berdasarkan analisis ini pula dapat diketahui rancangan awal penaksiran biaya investasi.

Studi aspek teknis dan teknologi akan mengungkapkan kebutuhan apa yang diperlukan dan bagaimana secara teknis proses produksi akan dilaksanakan. Untuk bisnis industri manufaktur, misalnya, perlu dikaji mengenai kapasitas produksi, jenis teknologi yang dipakai, pemakaian peralatan dan mesin, lokasi pabrik, dan tata-letak pabrik yang paling menguntungkan.lalu dari kesimpulan itu, dapat dibuat rencana jumlah biaya pengadaan harta tetapnya.

5 Aspek Ekonomi dan Sosial

Penelitian dalam aspek ekonomi adalah untuk melihat seberapa besar pengaruh yang ditimbulkan jika proyek tersebut dijalankan. Pengaruh tersebut terutama terhadap ekonomi secara luas serta dampak sosialnya terhadap masyarakat secara

keseluruhan.Dalam aspek ekonomi dan sosial dampak positif yang diberikan dengan adanya investasi lebih ditekankan kepada masyarakat khususnya dan pemerintah pada umumnya. Bagi masyarakat adanya investasi ditinjau dari aspek ekonomi adalah akan memberikan peluang untuk meningkatkan pendapatannya.

Hasil studi kelayakan bisnis berupa dokumentasi lengkap dalam bentuk tertulis yang diperlihatkan bagaimana rencana bisnis memiliki nilai-nilai positif bagi aspek-aspek yang diteliti, sehingga akan dinyatakan sebagai proyek bisnis yang layak.

6 Aspek Dampak Lingkungan

Lingkungan hidup adalah kesatuan ruang dengan semua benda, daya, keadaan dan mahluk hidup, termasuk di dalamnya manusia dan prilakunya, yang mempengaruhi kelangsungan perikehidupan dan kesejahteraan manusia serta mahluk hidup lainnya.

Aspek ini harus dilakukan agar kualitas lingkungan tidak rusak dengan beroprasinya proyek usaha yang dijalankan. Manusia dalam usahanya untuk memenuhi kebutuhan dan meningkatkan kesejahteraan melakukan aktivitas yang makin lama maikin mengubah lingkungan.

7 Aspek Keuangan

Aspek ini menilai kemampuan perusahaan dalam memperoleh pendapatan serta besarnya pendapatan yang dikeluarkan melalui metode yang digunakan dengan menggunakan PP, NPV, PI, IRR serta dengan rasio keuangan lainnya.

2.2 Bentuk Usaha

Bentuk usaha ini adalah perseorangan. Kelebihan dari usaha perseorangan ini adalah pemilik dan pendirinya bebas mengontrol perusahaan, tidak memerlukan kebijaksanaan dalam menentukan laba. Mudah dibentuk namun juga mudah dibubarkan. Disamping itu ada kelemahan dari usaha perseorangan yaitu tanggung jawab yang besar dan tidak terbatas dalam menjamin hutang perusahaan dengan seluruh harta pemilik dan kelangsungan usaha tidak menjamin.

2.2.1 Struktur Organisasi

Struktur organisasi yang digunakan pada perusahaan ini adalah struktur organisasi garis yaitu bentuk yang berhubungan langsung antara pimpinan dan karyawan, hal ini dapat dilihat dari struktur organisasi.

Gambar 2.2 Struktur Organisasi 2.2.2 Arti Penting dari Perancangan Bisnis

Perancangan bisnis adalah suatu rangkaian kegiatan yang dilakukan untuk mempelajari, menganalisis dan mengambil keputusan terhadap hal-hal yang berpengaruh dalam kerangka memulai suatu bisnis ataupun mengembangkan suatu bisnis yang sedang berjalan. Perancangan bisnis hendaknya dilakukan untuk memperoleh parameter (indicator) perkembangan bisnis ke depan dan juga mengurangi resiko yang mungkin timbul dalam perjalanan bisnisnya.

Pihak-pihak yang perlu membuat perancangan bisnis atau mempelajarinya adalah: 1. Pemilik usaha, yaitu orang atau badan yang memiliki ide dan biasanya menjadi

pelaksana dalam pengembangan usaha ke depan.

2. Pemilik modal (investor), yaitu orang atau badan yang menanamkan modalnya untuk keberlangsungan dan keberlanjutan ide usaha.

3. Pengatur kegiatan usaha (regulator), yang biasanya merupakan badan atau organisasi pemerintah yang memiliki kewenangan untuk itu.

4. Keterlibatan instansi pemerintah ini diperlukan apabila kegiatan usaha yang akan dijalankan memiliki implikasi yang cukup luas di masyarakat.

2.2.3 Pengertian Proyek Bisnis

Proyek Bisnis adalah suatu rangkaian aktivitas yang direncanakan dalam suatu usaha yang dirikan baru kedalam bauran produk yang sudah ada dengan menginvestasikan sumber daya yang bisa dinilai secara independent, untuk mendapatkan benefit atau keuntungan yang didapatkan.

Pimpinan Karyawan 1

Karyawan 3 Karyawan 2

Menurut Husein Umar (2010;54), proyek dapat didefinisikan sebagai suatu pendirian usahabaru atau pengenalan suatu usaha kedalam bauran produkyang sudah ada dengan menginvestasikan sumber daya yang bisa dinilai secara independent.

Menurut Wulfram I. Ervianto (2005:21), manajemen proyek adalah semua perencanaan, pelaksanaan, pengendalian, dan koordinasi suatu proyek dari awal (gagasan) hingga berakhirnya proyek untuk menjamin pelaksanaan proyek secara tepat waktu, tepat biaya dan tepat mutu.

Sedangkan Menurut Yacob Ibrahim (2009;194), proyek adalah suatu rangkaian aktivitas yang dirancanguntuk mendapatkan benefit atau manfaat dari jangka waktu yang sudah ditentukan.

2.2.4 Pengertian Investasi

Investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa-masa yang akan datang.

Menurut Kasmir dan Jakfar (2012;4) “investasi dapat pula diartikan penanaman modal

dalam suatu kegiatan yang memiliki jangka waktu relatif panjang dalam berbagai bidang

usaha”.

Menurut Mulyadi (2001;284) “investasi adalah pengaitan sumber-sumber dalam jangka

panjang untuk menghasilkan laba di masa yang akan datang”.

Menurut Suratman (2009;6) “investasi atau penanaman modal di dalam perusahaan

tidak lain adalah menyangkut penggunaan sumber-sumber yang diharapkan akan

memberikan imbalan (pengembalian) yang menguntungkan dimasa yang akan datang”.

Dalam praktiknya, investasi terbagi menjadi 2 macam, yaitu: 1. Investasi nyata (real investment)

Investasi nyata merupakan investasi yang dibuat dalam harta tetap (fixed asset) seperti tanah, bangunan, peralatan atau mesin-mesin.

2. Investasi finansial (financial investment)

Investasi finansial merupakan investasi dalam bentuk kontrak kerja, pembelian saham atau obligasi atau surat berharga lainnya seperti sertifikat deposito.

Arus kas (cash flow) adalah suatu laporan keuangan yang berisikan pengaruh kas dari kegiatan operasi, kegiatan transaksi investasi dan kegiatan transaksi pembiayaan/pendanaan serta kenaikan atau penurunan bersih dalam kas suatu perusahaan selama satu periode.

Menurut Kasmir dan Jakfar (2012;92) “Arus kas adalah jumlah uang yang masuk dan

keluar dalam suatu perusahaan mulai dari investasi dilakukan sampai dengan berakhirnya investasi tersebut. Cash flow menggambarkan berapa uang yang masuk (cash in) keperusahaan dan jenis-jenis pemasukan tersebut. Cash flow juga menggambarkan berapa uang yang keluar (cash out) serta jenis-jenis biaya yang dikeluarkan. Dalam cash flow semua data pendapatan yang akan diterima dan biaya yang akan dikeluarkan baik jenis, maupun jumlahnya diestimasi sedemikian rupa, sehingga menggambarkan kondisi pemasukan dan pengeluaran di masa yang akan datang. Estimasi pendapatan dan biaya merupakan perkiraan berapa pendapatan yang akan diperoleh dan berapa besarnya biaya yang harus dikeluarkan dalam suatu periode. Kemudian jenis-jenis pendapatan dan biaya apa saja yang dikeluarkan serta berapa besar pendapatan yang diperoleh dan biaya yang dikeluarkan setiap pos. Pada akhirnya cash flow akan terlihat pada kas akhir yang diterima perusahaan.

2.3 Alat Analisis

Dalam menjalankan proyek investasi pada umumnya menggunakan metode investasi diantaranya adalah :

1. Payback Periode

Payback periode adalah periode yang diperlukan untuk dapat menutup kembali pengeluaran investasi yang menggunakan aliran cash netto/proceed. Waktu yang diperlukan agar dana yang ditanam pada suatu investasi dapat diperoleh kembali seluruhnya.

Rumus : = ×

a. Jika Payback Periode > umur ekonomis, Investasi ditolak b. Jika Payback Periode < umur ekonomis, Investasi diterima Jika proses yang dihasilkan tiap tahun berbeda, maka rumusnya

HP = XXX

NS = XXX _ −

Investasi = XXX

Sisa Investasi = XXX Proses tahun 2 = XXX _ −

Sisa Investasi = XXX

Diketahui :Hasil yang dilakukan dapat dihitung seterusnya sampai investasi tidak dapat dikurangi dengan proses tahun selanjutnya, lalu apabila suatu investasi tidak sama besarnya dari tahun ketahun, dengan sendirinya perhitungan diatas tidak memungkinkan, Oleh karena itu kita perlu menghitungkan proses dari tahun pertama, sehingga keseluruhan investasi yang dikurangi jumlah proses dari tahun ke-1, hasilnya dikurangi lagi dengan proses tahun ke-2 dan begitu seterusnya, hingga hasilnya pengurangan itu dibagi dengan proses tahun berikutnya lalu dikalikan dengan 12 bulan untk mengetahui beberapa bulan pengembaliannya.

Kelebihan dan kelemahan Payback Periode (PP): a. Kelebihan Payback Periode (PP):

1) Dapat digunakan untuk menilai dua proyek investasi yang mempunyai rate of return dan resiko yang sama, sehingga dapat dipilih investasi dengan jangka waktu pengembaliannya cepat.

2) Digunakan untuk mengetahui jangka waktu yang diperlukan untuk pengembalian investasi dengan resiko yang besar dan sangat sulit. 3) Cukup sederhana untuk memiliki usulan dari investasi.

b. Kelemahan Payback Periode (PP): 1) Diabaikannya nilai waktu uang.

2) Diabaikannya aliran kas setelah payback periode.

Jadi dilakukannya alasan sebuah investasi adalah untuk mengetahui kriteria penilaian pada metode payback periode, jika payback periode lebih kecil dari waktu maksimum yang disyaratkan maka hasilnya akan diterima sekarang (PV Proses). Jika nilai investasi bernilai positif, maka investasi ini dapat diterima dan dijalankan.

2. Net Present Value (NPV)

Net Present Value atau nilai sekarang bersih adalah analisa kekurangan yang digunakan untuk mengukur layak tidaknya suatu usaha dilaksanakan dilihat dari nilai sekarang dari arus kas bersih yang akan diterima dibandingkan dengan nilai sekarang dari jumlah investasi yang dikeluarkan.

Rumus : = − 3. Profitability Index (PI)

Profitability Index merupakan perbandingan antar nilai sekarang dengan masa yang akan datang dari sebuah investasi. Apabila nilai Indeks yang dihasilkan lebih besar maka semakin baik.

Untuk membantu dan menentukan proyek mana yang menghsilkan pendapatan lebih besar untuk setiap biaya yang dikeluarkan.

Kriteria keputusan dengan menggunakan index keuntungan adalah menerima proyek jika Profitability Index lebih besar atau sama dengan 1 dan menolak proyek jika Profitability Index kurang dari 1.

Rumus : =

a. Profitability Index (PI) > 1 : Terima. b. Profitability Index (PI) < 1 : Tolak.

Kelemahan dan Keuntungan dalam Profitability Index, yaitu : a. Kelemahan Profitability Index (PI) :

Membutuhkan perekaman atau penyimpanan data untuk jangka panjan dengan detail mengenai pertambahan keuntungan dan biaya.

b. Keuntungan Profitability Index (PI) : 1) Menggunakan arus kas.

2) Mamakai nilai waktu luang.

3) Konsistensi dengan tujuan perusahaan memaksimumkan kekayaan pemegang saham.

4. Internal Rate of Return (IRR)

Pengertian IRR dapat didefinisikan sebagai tingkatan bunga yang menjadikan jumlah nilai sekarang dari (PV. Proses) yang diterima sama dengan jumlah nilai sekarang dari pengeluaran modal (PV. Outlays). Dengan kata lain, IRR adalah sebuah nilai discount rate yang menjadikannya NPV sama dengan nol.

Dimana :

i1= Tingkat Bunga ke 1

i2= Tingkat Bunga ke 2

a. Jika IRR > dari bunga pinjaman, maka diterima. b. Jika IRR < dari bunga pinjaman, maka ditolak.

BAB III PEMBAHASAN

3.1 Profil Objek Penelitian

Tempat UD RIZKI ini awal didirikan pada tahun 2000 oleh Bapak Iyay Suherli dengan masih mengontrak kios kecil, 5 tahun berjalan akhirnya di tahun 2005 pemilik bisa membeli kios tersebut. Dengan usaha dan kerja keras bapak Iyay Suherli, UD RIZKI ahirnya berkembang pesat, karna dengan harga yang bisa bersaing dengan yang lainya bahkan bisa dibilang semua harga barang yang di jual jauh lebih murah dari took-toko yang ada disitu.

Bapak Iyay Suherli memilih tempat untuk membuka usaha di daerah Bekasi Timur ini karena di daerah ini dianggap daerah yang strategis, dan dekat dengan terminal Bekasi yang setiap harinya merupakan pusat kegiatan masyarakat pula.

Untuk itulah penulis berniat ingin menggunaka objek penelitian pada UD RIZKI tersebut. Apakah usaha cabang baru UD RIZKI ini layak untuk membuka cabang baru atau tidak.

3.1.1 Bentuk Usaha

Bentuk usaha ini adalah perseorangan. Kelebihan dari usaha perseorangan ini adalah pemilik dan pendirinya bebas mengontrol perusahaan, tidak memerlukan kebijaksanaan dalam menentukan laba. Mudah dibentuk namun juga mudah dibubarkan. Disamping itu ada kelemahan dari usaha perseorangan yaitu tanggung jawab yang besar dan tidak terbatas dalam menjamin hutang perusahaan dengan seluruh harta pemilik dan kelangsungan usaha tidak menjamin.

3.1.2 Struktur Organisasi

Struktur organisasi yang digunakan pada perusahaan ini adalah struktur organisasi garis yaitu bentuk yang berhubungan langsung antara pimpinan dan karyawan, hal ini dapat dilihat dari struktur organisasi.

Gambar 4.2 Struktur Organisasi

Pimpinan : Bertugas mengawasi dan belanja bahan baku Karyawan 1 : Bertugas mencatat bon apabila ada orang beli

Karyawan 2 : Bertugas mengambil barang yang sudah di catat di bon Karyawan 3 : Bertugas mengambil barang yang sudah di catat di bon 3.1.3 Perhitungan Biaya Investasi yang diperlukan oleh UD RIZKI

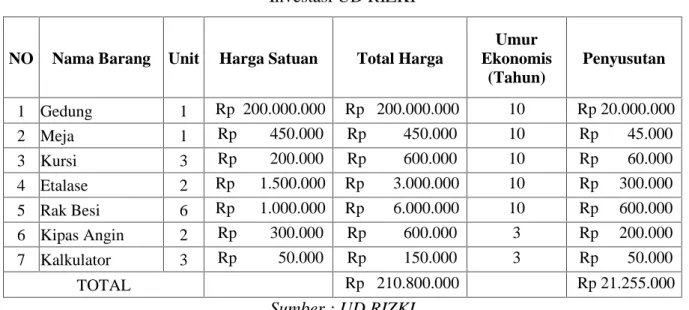

Tabel 4.1 Investasi UD RIZKI

NO Nama Barang Unit Harga Satuan Total Harga

Umur Ekonomis (Tahun) Penyusutan 1 Gedung 1 Rp 200.000.000 Rp 200.000.000 10 Rp 20.000.000 2 Meja 1 Rp 450.000 Rp 450.000 10 Rp 45.000 3 Kursi 3 Rp 200.000 Rp 600.000 10 Rp 60.000 4 Etalase 2 Rp 1.500.000 Rp 3.000.000 10 Rp 300.000 5 Rak Besi 6 Rp 1.000.000 Rp 6.000.000 10 Rp 600.000 6 Kipas Angin 2 Rp 300.000 Rp 600.000 3 Rp 200.000 7 Kalkulator 3 Rp 50.000 Rp 150.000 3 Rp 50.000 TOTAL Rp 210.800.000 Rp 21.255.000 Sumber : UD RIZKI

Jumlah total harga Rp 210.800.000,- dengan total penyusutan Rp 21.225.000,-. 3.1.4 Biaya Variabel UD RIZKI

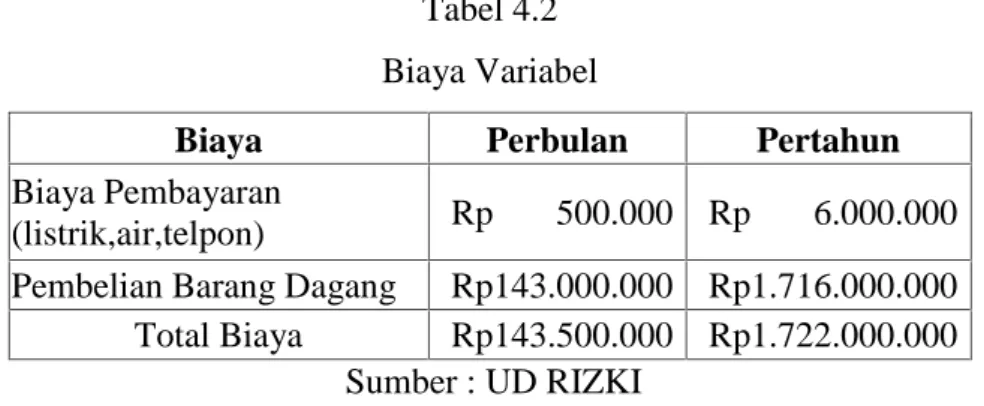

Biaya Variabel adalah biaya yang jumlah totalnya bisa berubah saat terjadinya pada saat perubahan volume kegiatan yang sedang berlangsung, dan pemilik UD RIZKI membuat biaya variabel untuk menghitung biaya pengeluaran yang dilakukan secara perbulan atau pertahun dari usahanya tersebut, berikut ini adalah biaya variable yang meliputi dari:

Pimpinan Karyawan 1

Karyawan 3 Karyawan 2

Tabel 4.2 Biaya Variabel

Biaya Perbulan Pertahun

Biaya Pembayaran

(listrik,air,telpon) Rp 500.000 Rp 6.000.000 Pembelian Barang Dagang Rp143.000.000 Rp1.716.000.000 Total Biaya Rp143.500.000 Rp1.722.000.000

Sumber : UD RIZKI 3.1.5 Biaya Tetap UD RIZKI

Biaya Tetap adalah biaya yang jumlah totalnya tetap dengan kisaraan yang sudah ada dan tidak ada perubahaan pada volume kegiataan tertentu, berikut ini biaya tetap yang meliputi dari :

a. Biaya Gaji Karyawan b. Biaya Kebersihan c. Biaya Keamanan

Tabel 4.3

Biaya Tetap UD RIZKI

Biaya–Biaya Jumlah

Biaya Karyawan @Rp. 1.500.000 * 3 Rp 4.500.000

Biaya Kebersihan Rp 500.000

Biaya Keamanan Rp 500.000

Total Biaya Rp 5.500.000

Sumber : UD RIZKI a. Jumlah biaya tetap dalam satu tahun :

Rp. 5.500.000 x 12 = Rp. 66.000.000 3.1.6 Perhitungan Perkiraan Pendapatan UD RIZKI

Tabel perkiraan pendapatan ini sangat berfungsi untuk mengitung jumlah laba rugi yang didapatkan dari Usaha Dagang Rizki, apakah sudah cukup layak dibukanya cabang usaha baru tersebut.

Tabel 4.4

Tabel Perkiraan Pendapatan

Jumlah Pendapatan

Per–hari Rp 7.000.000 Per–bulan (26 hari kerja) Rp 182.000.000 Per–tahun Rp 2.184.000.000

Sumber : UD RIZKI 3.1.7 Biaya Taksiran Labar Rugi UD RIZKI

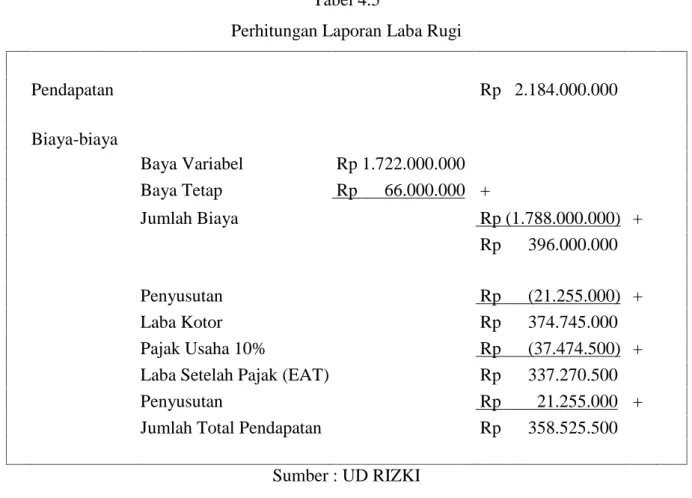

Biaya laba rugi adalah biaya yang diperhitungan dari hasil yang diperoleh dari usaha tersebut, yang mengetahui apakah usaha yang sedang dijalankan mendapatkan keuntungan atau sebaliknya mendapatkan kerugian dan perhitungan biaya laba rugi sangat diperlukan dalam melakukan bisnis, maka dari itu pemilik UD RIZKI sudah membuat taksiraan laba rugi agar mengetahui apakah usaha yang sedang dijalankannya berhasil atau mendapatkan untung. Maka dari itu pak Iyay Suherli sudah membuat perhitungan dari biaya taksiran laba rugi yang meliputi pada tabel dibawah ini :

Tabel 4.5

Perhitungan Laporan Laba Rugi

Pendapatan Rp 2.184.000.000 Biaya-biaya Baya Variabel Rp 1.722.000.000 Baya Tetap Rp 66.000.000 + Jumlah Biaya Rp (1.788.000.000) + Rp 396.000.000 Penyusutan Rp (21.255.000) + Laba Kotor Rp 374.745.000 Pajak Usaha 10% Rp (37.474.500) +

Laba Setelah Pajak (EAT) Rp 337.270.500

Penyusutan Rp 21.255.000 +

Jumlah Total Pendapatan Rp 358.525.500 Sumber : UD RIZKI

3.2 Alat Analisis

Analisis dengan menggunakan metode payback periode waktu hasil dari metode ini diketahui bahwa investasi netto UD RIZKI berjumlah Rp. 210.800.000,- sedangkan kas bersih berjumlah Rp. 358.525.500,- dengan menggunakan rumus dan perhitungan sebagai berikut :

Rumus : = × 12

1. Payback Periode =Rp. 210.800.000 x 12 bulan Rp. 358.525.500

= 7,05 = 7 bulan = 0,05 x 30 hari = 1,5 hari

= 7 bulan 1,5 hari 3.2.2 Analisis Net Present Value (NPV)

Dengan adanya aliran kas pada UD RIZKI ini dapat diketauhi penghasilan dari data tersebut, menulis menggunakan bunga bank kredit sebesar 10% dari Bank Rakyat Indonesia (BRI), dengan perhitungan sebagai berikut :

Rumus : = − Bunga Bank = 10% NPV = 10% PV Proceed = DF x Proceed = 1 (1 + 0.1) × Rp. 358.525.500 = 0.91 x Rp. 358.525.500 = Rp 326,258,205 PV Outlays = Rp 210,800,000 -NPV = Rp 115,458,205

Perhitungan yang sudah dibuat maka penghasilan nilai positif NPV sebesar Rp. 115.458.205.

Maka dari itu investasi diterima. 3.2.3 Analisis Profitability Index (PI)

Perhitungan dengan menggunakan profitability index dihitung berdasarkan perbandingan antara nilai penerimaan dari kas bersih yang dimasa akan datang dengan nilai investasi sekarang, maka perhitungan nilai dari PI adalah :

Rumus : = .

.

PI = Rp 358,525,500

Rp 210,800,000 = 1,7

Dari perhitungan yang sudah dibuat diatas maka hasil yang didapatkan bahwa nilai PI > 1 yaitu 1,7 maka dari itu investasi ini diterima.

3.2.4 Analisis Rate Of Return (IRR)

Untuk menghitung internal rate of returen (IRR) penulis mencoba menggunakan tingkat suku bunga berbeda yaitu sebesar 10% dan 40%.

1. Tingkat Bunga 10% PV Proceed = DF x Proceed = 1 (1 + 0.1) × Rp. 358.525.500 = 0.91 x Rp. 358.525.500 = Rp. 326.258.205 NPV = PV. Procced – PV. Outlays = Rp. 326.258.205 – Rp. 210.800.000 = Rp. 115.458.205 2. Tingkat Bunga 10% PV Proceed = DF x Proceed = 1 (1 + 0.4) × Rp. 326.258.205 = 0.714 x Rp. 326.258.205 = Rp. 232.948.358 NPV = PV. Procced – PV. Outlays = Rp. 232.948.358 – Rp. 210.800.000 = Rp. 22.148.358

IRR = + − × ( − ) = 10% + . 115.458.205 . 115.458.205 − . 22.148.358 × (40% − 10%) = 10% + . 115.458.205 . 93.309.847 × 30% = 10% + 1.237 x 0.3 = 0.1 + 0.371 = 0.471 = 47.1%

Jadi dari hasil perhitungan diatas, dapat diketahui IRR sebesar 47,1%, karena IRR lebih besar dari tingkat suku bunga yang sudah ditetapkan yaitu sebesar 10%, maka menurut criteria ini proyek dinyatakan layak untuk dilaksanakan.

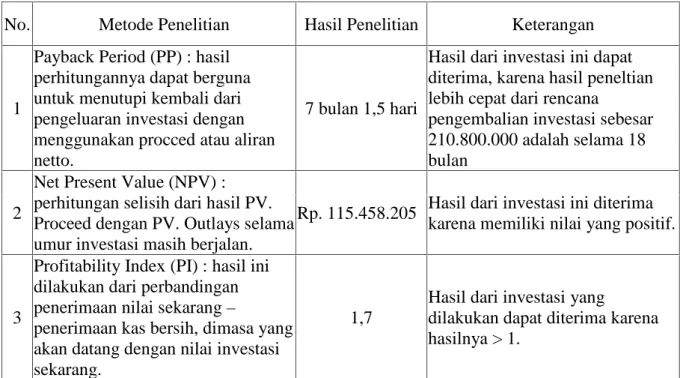

3.3 Tabel Rangkuman Hasil Penelitian

Dari analisa yang telah dilakukan pada pengembangan UD RIZKI diatas, maka penulis menarik beberapa kesimpulan untuk memperjelas uraian tersebut. Berdasarkan perhitungan yang telah dilakukan diatas, maka diperoleh hasil sebagai berikut :

Tabel 4.6

Tabel Rangkuman Hasil Penelitian

No. Metode Penelitian Hasil Penelitian Keterangan

1

Payback Period (PP) : hasil perhitungannya dapat berguna untuk menutupi kembali dari pengeluaran investasi dengan menggunakan procced atau aliran netto.

7 bulan 1,5 hari

Hasil dari investasi ini dapat diterima, karena hasil peneltian lebih cepat dari rencana

pengembalian investasi sebesar 210.800.000 adalah selama 18 bulan

2

Net Present Value (NPV) : perhitungan selisih dari hasil PV. Proceed dengan PV. Outlays selama umur investasi masih berjalan.

Rp. 115.458.205 Hasil dari investasi ini diterima karena memiliki nilai yang positif.

3

Profitability Index (PI) : hasil ini dilakukan dari perbandingan penerimaan nilai sekarang–

penerimaan kas bersih, dimasa yang akan datang dengan nilai investasi sekarang.

1,7

Hasil dari investasi yang

dilakukan dapat diterima karena hasilnya > 1.

4

Internal Rate of Return (IRR) : hasil ini dilakukan dari nilai tingkat bunga dengan menyamakan hasil nilai sekarang dari arus kas yang diharapkan dimasa yang akan datang.

47,1%

Hasil dari investasi yang dilakukan diterima, karena hasilnya > tingkat suku bunganya sudah ditentukan yaitu sebesar 10 %.

BAB IV KESIMPULAN

4.1 Kesimpulan

Berdasarkan hasil penelitian perhitungan diatas diperoleh nilai NPV sebesar Rp. 115.458.205, PI sebesar 1,7 , IRR sebesar 47,1% dan Payback Period (PP) selama 7 bulan 1,5 hari. Darihasil tersebut dapat disimpulkan bahwa rencana pembukaan cabang baru “UD RIZKI” layak untuk dilakukan. Karena waktu pengembalian investasi selama 7 bulan 1,5

hari ini lebih cepat dari rencana pengembalian investasi yaitu selama 18 bulan. 4.2 Saran

Berdasarkan kesimpulan diatas serta berdasarkan analisa aspek-aspek kelayakan yang telah dilakukan. Maka disarankan sebaiknya UD RIZKI segera merealisasikan pembukaan cabang barunya yaitu di Bantar Gebang dan harus didukung dengan kelayakan investasi yang akan dilakukan dan kemampuan manajemen yang baik agar memudahkan proses pengambilan keputusan yang dilakukan pemilik usaha dan dapat berjalan dengan baik dan mampu bersaing dengan usaha yang telah ada.

DAFTAR PUSTAKA

Daft, Richard L. Manajemen. 5. Jakarta: Erlangga, 2002.

Hasibuan, Malayu S.P. Manajemen Sumber Daya Manusia. Revisi. Jakarta: Bumi Aksara, 2007.

Husnan, Suad, dan Suwarsono Muhammad. Studi Kelayakan Proyek Bisnis. 5. Yogyakarta: UPP STIM YKPN, 2008.

Kasmir, dan Jakfar. Studi Kelayakan Bisnis. Revisi. Jakarta: Kencana, 2012. Mulyadi. Sistem Akuntansi. Yogyakarta: Salemba Empat, 2001.

Rokhmatussa'dyah, Ana, dan Suratman. Hukum Investasi & Pasar Modal. Jakarta: Sinar Grafika, 2009.