PENGARUH ROA, ROE, EPS, DER, PER DAN PBV TERHADAP HARGA SAHAM SEKTOR PERBANKAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Rizky Ramadhan, 26216616 (1) dan Dr. Martani, SE., MM(2) Akuntansi, Fakultas Ekonomi, Universitas Gunadarma

Jl. Margonda Raya, Pondok Cina, Depok 16424

Email : [email protected](1) ,[email protected](2)

ABSTRAK

Harga saham adalah harga yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar modal. Penelitian ini bertujuan untuk menguji faktor fundamental yang terdiri atas ROA, ROE, EPS, DER, PER dan PBV terhadap harga saham sektor perbankan periode 2015-2019. Dalam penelitian ini populasi yang menjadi objek penelitian adalah perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2015-2019. Jenis data yang digunakan dalam penelitian ini adalah data sekunder dan menggunakan metode purposive sampling. Data yang digunakan adalah harga saham penutupan periode 2019 dan laporan keuangan tahunan periode 2015-2019. Teknik analisis data yang digunakan adalah regresi linier berganda. Hasil penelitian menunjukkan bahwa selama periode penelitian secara parsial variabel ROA, EPS, PER dan PBV berpengaruh terhadap harga saham perbankan, sedangkan variabel EPS dan DER tidak berpengaruh terhadap harga saham perbankan. Secara serempak variabel ROA, ROE, EPS, DER, PER dan PBV berpengaruh terhadap harga saham perbankan.

Kata kunci: ROA, ROE, EPS, DER, PER, PBV, Harga Saham Perbankan.

ABSTRACT

The share price is the price that occurs on the stock exchange at a certain time determined by market players and is determined by the demand and supply of shares concerned in the capital market.This research aimed to examine the effect of fundamental factors of ROA, ROE, EPS, DER, PER and PBV on the banking sector stock price in 2015-2019. Population in this research are banking sector stock price listed in Indonesia Stock Exchange (IDX) in 2015-2019. The type of data used in this study is secondary data and uses purposive sampling method. The data used is the closing share price in 2015-2019 and annual report in 2015-2019. Data was analyzed using multiple regression analysis. The research result show that partial on the period research variable ROA, EPS, PER and PBV has have a effect on the stock price banking, while variable ROE and DER not have effect on the stock price banking. As simultaneous variable ROA, ROE, EPS, DER, PER dan PBV has have a effect on the stock price banking.

PENDAHULUAN

Pada zaman sekarang masyarakat sudah tidak asing lagi dengan pasar modal (capital market). Di dalam Undang-Undang No. 8 Tahun 1995 dijelaskan bahwa pasar modal sebagai kegiatan yang bersangkutan dengan Penawaran Umum dan Perdagangan efek, perusahaan publik yang berkaitan dengan efek diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Efek adalah surat berharga, yaitu surat pengakuan hutang, surat berharga komersial, saham, obligasi, tanda bukti hutang, unit penyertaan investasi kolektif, kontrak berjangka atas efek, dan setiap derivatif dari efek.

Pasar modal merupakan tempat untuk investor menginvestasikan uangnya dan tempat untuk mencari modal bagi emiten. Investor memiliki tujuan untuk mendapatkan keuntungan dimasa yang akan datang, sedangkan emiten memiliki tujuan untuk mendapatkan modal agar perusahaannya dapat terus berkembang dengan baik.

Pasar modal merupakan media masyarakat yang efektif untuk menginvestasikan dana di sektor yang produktif dan nantinya akan memberikan keuntungan terhadap investor. Dengan demikian, pasar modal juga bisa disebut sebagai pasar untuk memperjualbelikan sekuritas atau surat-surat berharga yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi. Sedangkan tempat dimana terjadinya jual-beli sekuritas atau surat-surat berharga disebut dengan bursa efek. Oleh karena itu, bursa efek merupakan arti dari pasar modal secara fisik. Di Indonesia pasar modal terdapat di Bursa Efek Indonesia (BEI).

Ada dua jenis investasi yang dapat dilakukan oleh individu maupun perusahaan, yaitu investasi riil dan investasi financial. Investasi riil secara umum melibatkan asset nyata, seperti

tanah, mesin-mesin, pabrik, dan lain-lain. Sedangkan untuk investasi financial yaitu seperti kontrak-kontrak tertulis, contohnya saham, obligasi, dan lain-lain (Pramono, 2013:272).

Investasi financial dalam bentuk surat-surat berharga seperti saham, obligasi dan yang lainnya dipandang lebih menarik untuk saat ini daripada investasi riil dalam bentuk nyata seperti tanah, mesin dan yang lainnya karena dianggap dapat memberikan hasil yang lebih tinggi dan lebih mudah bertransaksinya. Investasi surat berharga yang mulai berkembang di Indonesia adalah investasi di pasar modal terutama saham. Saham secara historis memiliki kinerja yang lebih bagus dibandingkan investasi lainnya seperti obligasi dalam jangka Panjang, tetapi saham memiliki resiko yang lebih tinggi dibandingkan obligasi karena imbal hasilnya tidak pasti, sedangkan imbal hasil obligasi lebih stabil (Pramono, 2013:273).

Selain pasar modal sebagai penggerak perekonomian suatu negara, bank juga diketahui merupakan salah satu faktor yang dapat mempengaruhi perekonomian suatu negara. Bank merupakan perantara keuangan (financial intermediary) antara pihak-pihak yang memerlukan dana dan lembaga yang berfungsi memperlancar lalu lintas pembayaran (Dendrawijaya, 2000). Sebagai lembaga perantara keuangan antara pihak-pihak yang memiliki kelebihan dana dengan pihak-pihak yang memerlukan dana, diperlukan bank dengan kinerja keuangan yang sehat, sehingga fungsi sebagai perantara dapat berjalan dengan lancar. Semakin baik kinerja keuangan suatu bank semakin tinggi laba usahanya dan semakin banyak keuntungan yang dapat dinikmati oleh pemegang saham juga akan semakin besar kemungkinan harga saham akan naik (Koetin, 2002). Untuk menilai kinerja suatu perusahaan, investor dapat

memanfaatkan laporan keuangan. Laporan keuangan merupakan salah satu informasi yang berguna bagi pihak investor sebagai pemegang modal di pasar modal. Jika kondisi kinerja keuangan baik maka investor akan percaya untuk memberikan modalnya. Invetor dapat memperoleh laporan keuangan perusahaan yang sudah Go Public di Bursa Efek Indonesia (BEI).

Kinerja suatu perusahaan mempengaruhi harga sahamnya, ketika kinerja perusahaan sedang baik maka harga saham akan meningkat, jika kondisi perusahaan sedang menurun maka harga saham juga akan menurun. Laporan keuangan diterbitkan paling sedikit satu kali dalam satu tahun. Oleh karena itu penerbitan laporan keuangan sangat ditunggu-tunggu oleh para investor karena para investor ingin mengetahui perkembangan emiten yang digunakan sebagai dasar pertimbangan untuk menjual atau membeli saham-saham yang dimiliki.

Pergerakan harga saham menurut Iskandar (2003) disebabkan oleh 2 (dua) faktor yaitu faktor internal dan faktor eksternal. Faktor internal adalah faktor yang berasal dari lingkungan mikro perusahaan seperti keputusan manajemen perusahaan (laporan produksi, laporan penjualan, penarikan produk baru), pengumuman pendanaan, pergantian direktur dan struktur organisasi dan lain-lain. Sedangkan, faktor eksternal yang mempengaruhi harga saham mencakup pengumuman pemerintah, pengumuman hukum (tuntutan karyawan kepada peusahaan), pengumuman industri sekuritas, gejolak politik, dan isu internasioanl maupun domestik.

Dalam berinvestasi saham, investor pasti selalu mencari alternatif investasi yang memberikan nilai keuntungan tertinggi dengan tingkat resiko yang rendah. Dalam melakukan penilaian terhadap suatu investasi,

investor dapat memanfaatkan analisis teknikal dan analisis fundamental. Analisis fundamental dan analisis teknikal merupakan dua analisis keuangan yang biasa digunakan untuk menentukan harga saham Menurut Darmadji dan Fakhruddin (2011: 149).

Analisis fundamental adalah mencoba memperkirakan harga saham di masa yang akan datang dengan mengestimasi nilai faktor fundamental yang mempengaruhi harga saham dimasa yang akan datang dan menerapkan hubungan variabel tersebut sehingga diperoleh tafsiran harga saham. Model ini sering disebut dengan share price forecasting model dan sering difungsikan dalam pelatihan analisis sekuritas (Husnan, 2005:307).

Analisis fundamental adalah analisis yang digunakan untuk menilai suatu kinerja perusahaan, efesiensi dan efektifitas perusahaan dalam mencapai tujuannya. Untuk menilai kinerja perusahaan dengan analisis fundamental, investor biasanya memperhatikan faktor-faktor rasio profitabilitas, rasio solvabilitas atau leverage dan rasio pasar. Dengan memperhatikan faktor-faktor dari rasio tersebut investor dapat melihat perkembangan suatu perusahaan sedang dalam kondisi baik atau tidak dan juga investor dapat memperkirakan kapan waktu yang tepat untuk melakukan transaksi jual-beli saham di pasar modal.

Bank merupakan cerminan kepercayaan investor pada stabilitas sistem keuangan dan sistem perbankan suatu negara. Sudah banyak bank yang go public sehingga memudahkan dalam melihat posisi keuangan dan kinerja suatu bank serta meningkatnya harga saham perbankan di Indonesia menunjukkan harapan besar investor pada pertumbuhan ekonomi negara tersebut. (Wahyuni, 2016)

Banyak berbagai macam rasio-rasio kinerja keuangan perusahaan yang

digunakan oleh investor untuk menilai kinerja suatu perusahaan. Setiap rasio keuangan yang digunakan oleh investor memiliki kelebihan masing-masing sesuai dengan kebutuhan yang diperlukan oleh investor itu sendiri. Rasio keuangan yang biasa digunakan oleh investor berdasarkan survei yang dilakukan oleh penulis adalah ROA, ROE, EPS, DER, PER, PBV.

Berdasarkan latar belakang diatas, dapat dilihat bagaimana pentingnya analisis fundamental dengan memperhatikan rasio-rasio keuangan suatu perusahaan dalam berinvestasi. Maka dalam penelitian ini penulis mengambil judul “PENGARUH ROA, ROE, EPS, DER, PER DAN PBV

TERHADAP HARGA SAHAM

SEKTOR PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA.”

KAJIAN PUSTAKA Pasar Modal

Pengertian Pasar modal atau capital market adalah pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjual belikan, baik dalam bentuk utang, saham, instrumen derivatif, maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain seperti pemerintah dan sarana bagi kegiatan berinvestasi (Darmadji Dan Fakhruddin 2006:1).

Fungsi Pasar Modal

Menurut Eduardus Tandelilin (2010:26) Pasar modal berfungsi sebagai lembaga perantara (intermediaries). Fungsi ini menunjukkan peran penting pasar modal dalam menunjang perekonomian karena pasar modal dapat menghubungkan pihak yang membutuhkan dana di pihak yang

mempunyai kelebihan dana. Instrumen Pasar Modal

Menurut Eduardus Tandelilin (2010:30) instrumen pasar modal dalam konteks praktis lebih banyak dikenal dengan sebutan sekuritas. Sekuritas (securities), atau juga disebut efek atau surat berharga merupakan aset finansial (financial asset) yang menyatakan klaim keuangan. yang termasuk instrumen pasar modal yaitu: Saham, Right Issue, Warrant, Obligasi, Reksadana.

Bank

Pengertian bank menurut UU No 10 Tahun 1998 pasal 1 ayat 2 adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dana tau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Fungsi Bank

Fungsi umum bank adalah suatu lembaga yang menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat. Selain itu bank memiliki 3 fungsi, yaitu: Agent Of Trust, Agent Of Development, Agent Of Service.

Pengertian Saham

Saham adalah sebuah tanda bukti pengembalian bagian atau peserta dalam perseroan terbatas, bagi yang bersangkutan yang diterima dari hasil penjualan sahamnya akan tetapi tertanam di dalam suatu perusahaan tersebut selama hidupnya, meskipun bagi pemegang saham sendiri bukanlah merupakan seseorang peranan permanen, karena setiap waktu pemegang saham bisa menjual sahamnya (Riyanto, 2001:240).

Menurut Darmadji dan Fakhruddin (2006:178) Saham adalah

sebuah tanda atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham berwujud selembar kertas yang menerangkan bahwa sih pemilik kertas ialah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.

Jenis-Jenis Saham

Bentuk saham dapat dikelompokkan dalam tiga kategori saham berdasarkan hak tagih, berdasarkan peralihan hak, dan berdasarkan kinerja. Menurut Darmadji dan Fakhruddin (2011:6) ada beberapa jenis saham yaitu:

1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim maka saham terbagi atas: saham biasa dan saham preferen.

2. Dilihat dari cara peralihannya saham dibedakan menjadi: saham atas unjuk dan saham atas nama.

3. Ditinjau dari kinerja perdagangannya maka saham dapat dikategorikan menjadi: saham unggulan, saham pendapatan, saham pertumbuhan, saham spekulatif dan saham siklikal Analisis Fundamental

Analisis fundamental adalah Analisis fundamental adalah mencoba memperkirakan harga saham di masa yang akan datang dengan mengestimasi nilai faktor fundamental yang mempengaruhi harga saham dimasa yang akan datang dan menerapkan hubungan variabel tersebut sehingga diperoleh tafsiran harga saham. Model ini sering disebut dengan share price forecasting model dan sering difungsikan dalam pelatihan analisis sekuritas (Husnan, 2005:307)

Rasio Keuangan

Menurut Irawati (2005:22), Rasio keuangan merupakan teknik analisis dalam bidang manajemen keuangan yang dimanfaatkan sebagai alat ukur kondisi keuangan suatu perusahaan dalam periode tertentu, ataupun hasil-hasil usaha dari suatau perusahaan pada satu periode tertentu dengan jalan membandingkan dua buah variabel yang diambil dari laporan keuangan perusahaan, baik daftar neraca maupun laba rugi.

Rasio Keuangan Yang Digunakan Banyak macam-macam rasio keuangan yang dapat digunakan dalam melakukan analisis fundamental. Rasio keuangan yang digunakan di dalam penulisan ini yaitu:

1 Return On Asset (ROA)

Menurut Sawir (2005:18), Return On Assets (ROA) merupakan rasio yang digunakan untuk mengukur kemampuan manajemen perusahaan dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu perusahaan, semakin besar pula tingkat keuntungan yang dicapai perusahaan dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset. Rumus untuk menghitung ROA yaitu:

Laba Bersih ROA =

Total Aktiva 2. Return On Equity (ROE)

Return On Equity (ROE) merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan di dalam perusahaan (Syamsuddin 2009:64). Semakin tinggi nilai ROE maka dapat menggambarkan bagaimana suatu perusahaan mampu menunjukkan

ROA (X1) ROE (X2) DER (X4) EPS (X3) PER (X5) PBV (X6) Harga Saham (X1)

efesiensi dalam penggunaan modal sendiri. Rumus untuk menghitung ROE adalah:

Laba Bersih ROE =

Total Ekuitas 3. Earning per Share (EPS)

Menurut Kasmir (2012:207), Earning Per Share (EPS) merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. Semakin tinggi nilai EPS maka semakin besar laba yang disediakan untuk pemegang saham. Rasio laba menunjukkan dampak gabungan dari likuiditas serta manajemen aktiva dan kewajiban terhadap kemampuan perusahaan menghasilkan laba. Jadi, disimpulkan bahwa EPS merupakan suatu rasio yang menunjukkan jumlah laba yang didapatkan dari setiap lembar saham yang ada. Rumus untuk menghitung EPS yaitu:

Laba Bersih EPS =

Jumlah Lembar Saham Beredar 4. Debt to Equity Ratio (DER)

Menurut Kasmir (2014:157) menyatakan bahwa Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk menilai hutang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh hutang, termasuk hutang lancar dengan seluruh ekuitas. Rasio ini digunakan untuk mengetahui jumlah dana yang disediakan peminjam (kredior) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan hutang. Rasio ini dapat dihitung dengan menggunakan rumus sebagai berikut:

Total Liabilitas (hutang) DER =

Total Ekuitas (modal)

5. Price Earning Ratio (PER)

Menurut Wahyudiono (2014:123) Price Earning Ratio (PER) merupakan rasio yang menunjukkan perbandingan antara harga saham di pasar perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima. Price Earning Ratio (PER) sebagai cara penilaian untuk mengetahui nilai saham yang sesungguhnya dari suatu perusahaan. PER ini digunakan untuk menganalisis harga saham yang menunjukan harga yang tidak wajar. PER dihitung dengan rumus sebagai berikut:

Harga Saham PER =

EPS

6. Price to Book Value (PBV)

Menurut Sihombing (2008:95) Price to book value (PBV) merupakan nilai yang bisa digunakan untuk membandingkan suatu saham lebih mahal atau lebih murah dibandingkan dengan saham lainnya. Untuk membandingkannya, dua atau lebih perusahaan harus dari satu kelompok usaha yang memiliki sifat bisnis yang sama. PBV dapat dihitung dengan rumus sebagai berikut:

Harga Saham PBV =

Nilai Buku per Saham Kerangka Pemikiran

Gambar 2.1 Kerangka Penelitian Hipotesis Penelitian

Berdasarkan kerangka pemikiran yang telah dijelaskan, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H1:Return On Assets (ROA) berpengaruh terhadap harga saham. H2:Return On Equity (ROE) berpengaruh terhadap harga saham. H3:Earning Per Share (EPS) berpengaruh terhadap harga saham. H4:Debt to Equity Ratio (DER) berpengaruh terhadap harga saham. H5:Price Earning Ratio (PER) berpengaruh terhadap harga saham. H6:Price Book Value (PBV) berpengaruh terhadap harga saham. H7:Return On Assets (ROA), Return On Equity (ROE), Earning Per Share (EPS), Debt to Equity Ratio (DER), Price Earning Ratio (PER), Price Book Value (PBV) berpengaruh terhadap harga saham secara simultan.

METODE PENELITIAN Objek Penelitian

Objek penelitian yang diambil didalam penelitian ini adalah pengaruh faktor fundamental sektor perbankan terhadap harga saham yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2015-2019.

Jenis Data Dan Pengumpulan Data Data yang digunakan dalam penelitian ini bersifat kuantitatif dan sumber data yang digunakan adalah data sekunder. Data sekunder yaitu sumber data yang diperoleh secara tidak langsung atau melalui pihak perantara. Data sekunder yang digunakan dalam penelitian ini diambil berdasarkan data-data yang telah di publikasikan secara umum. Sumber data dalam penelitian ini diperoleh dari laporan keuangan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2015

sampai dengan tahun 2019 melalui situs masing-masing bank atau melalui situs Bursa Efek Indonesia www.idx.co.id dan harga saham penutupan tahun 2015 sampai dengan tahun 2019.

Populasi Dan Sampel

Populasi didalam penelitian ini adalah perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia periode 2015 sampai dengan 2019. Dengan demikian, terdapat sebanyak 42 populasi perusahaan.

Sampel penelitian diambil dengan metode purposive sampling. Purposive Sampling adalah penetapan sampel dengan didasarkan pada kriteria-kriteria tertentu (Suliyanto, 2006:125). Kriteria pengambilan sampel didalam penelitian ini adalah sebagai berikut:

1. Perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2015 – 2019.

2. Perusahaan perbankan memliki harga saham penutupan selama periode 2015 - 2019.

3. Perusahaan perbankan yang memiliki laporan keuangan lengkap selama periode 2015 - 2019.

4. Perusahaan perbankan yang mempunyai data mendukung untuk perhitungan variabel penelitian.

Berdasarakan kriteria sampel yang telah ditetapkan, maka jumlah sampel dalam penelitian ini adalah sebanyak 12 perusahaan perbankan dari 42 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2015 – 2019.

Alat Analisis

Didalam penelitian ini alat analisis yang digunakan didalam penelitian ini adalah regresi linier berganda yang dibantu dengan software SPSS. Menurut

Sunyoto (2013:47) tujuan dari analisis regresi adalah untuk mengetahui besarnya pengaruh variabel bebas (X) terhadap variabel terikat (Y). Sebelum melakukan analisis linier berganda, perlu dilakukan analisis deskriptif, uji asumsi klasik. Setelah memenuhi syarat uji asumsi klasik, maka dapat dilakukan uji regresi, uji parsial dengan t-test, uji simultan

dengan F-test dan uji koefesien

determinasi.

Analisis Deskriptif

Menurut Sugiyono (2014:21) metode analisis deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Uji Asumsi Klasik

Uji asumsi klasik adalah uji yang digunakan untuk melihat data apakah data yang digunakan normal dan terbebas dari gejala multikolonieritas, heteroskedastisitas dan autokorelasi. 1. Uji Normalitas

Uji normalitas adalah pengujian yang bertujuan untuk mengetahui apakah variabel independen maupun dependen mempunyai distribusi yang normal atau tidak (Ghozali, 2018). Untuk menguji normalitas dalam penelitian ini menggunakan One Sample Kolmogorov Smirnov Test dasar pengambilan keputusan adalah jika 2-tailed > 0,05, maka model regresi memenuhi asumsi normalitas dan sebaliknya.

2. Uji Multikolinearitas

Menurut Ghozali (2018) Dalam uji multikoloniearitas bertujuan untuk melihat korelasi antar variabel. Untuk menguji ada tidaknya multikolinearitas dapat digunakan nilai toleransi atau VIF (variance inflation factor). Jika nilai

Tolerance lebih dari 0,1 atau nilai VIF kurang dari 10 maka hal tersebut menunjukkan tidak terjadi multikolinearitas.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain, jika variance dari residual satu pengamatan ke pengamatan lain berbeda maka disebut heteroskedastisitas. Salah satu cara untuk mengetahui ada tidaknya heteroskedastisitas pada suatu model regresi linier berganda, yaitu dengan melihat grafik scatterplot atau dari nilai prediksi variabel terikat yaitu SRESID dengan residual error yaitu ZPRED. Apabila tidak terdapat pola tertentu dan tidak menyebar diatas maupun dibawah angka nol pada sumbu y, maka dapat disimpulkan tidak terjadi heteroskedastisitas. Untuk model penelitian yang baik adalah yang tidak terdapat heteroskedastisitas (Ghozali, 2018).

4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah dalam sebuah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t – 1 (sebelumnya). Menurut Ghozali (2018) salah satu ukuran dalam menentukan ada tidaknya masalah autokorelasi dengan uji Durbin-Watson (Uji DW) dengan ketentuan tidak terjadi autokorelasi jika nilai DW berada dikisaran -2 sampai 2. Namun demikian, secara umum bisa diambil patokan:

A. Jika d < dL atau d > (4 – dL), maka terdapat autokorelasi.

B. Jika dU < d < (4 – dU), maka tidak terdapat autokorelasi.

C. Jika dL < d < dU atau (4 – dU) < d < (4 – dL), maka tidak menghasilkan kesimpulan yang pasti.

Analisis Regresi Linier Berganda Menurut Sunyoto (2013:47) tujuan dari analisis regresi adalah untuk mengetahui besarnya pengaruh variabel bebas (X) terhadap variabel terikat (Y). Berdasarkan hal tersebut maka model regresi linear bergandanya adalah sebagai berikut: Y = α + b1x1 + b2x2 + b3x3 + b4x4 + b5x5 + b6x6 + e Dimana: α = Konstanta x1 = ROA x2 = ROE x3 = EPS x4 = DER x5 = PER x6 = PBV Y = Harga saham e = Kesalahan Pengganggu Uji Parsial (Uji T)

Uji parsial (uji T) digunakan untuk melihat pengaruh secara parsial (masing-masing) variable bebas (independent) terhadap variable terikat (depent). Jika probabilitas > 0.05, artinya bahwa variabel independen berpengaruh terhadap variabel dependen secara parsial, sedangkan jika probabilitas < 0.05, maka dapat diartikan bahwa variabel independen tidak berpengaruh terhadap variabel dependen secara parsial.

Uji Simultan (Uji F)

Uji simultan (uji F) digunakan untuk melihat pengaruh variable bebas (independent) terhadap variable terikat (depent) secara simultan (Bersama-sama). Jika Sig > 0,05, maka variabel independent tidak mempengaruhi variabel dependent secara bersama-sama, sedangkan jika Sig < 0,05, maka variabel independent mempengaruhi variabel dependent secara bersama-sama.

Uji Koefisien Determinasi (Uji R2) Koefisien determinasi (R2) pada

intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2018).

Hasil Dan Pembahasan

Hasil Analisis Deskriptif Tabel 4.8 Descriptive Statistics N Minim um Maxim um Mean Std. Deviati on ROA 6 0 ,47 4,19 2,5063 ,83199 ROE 6 0 3,10 29,89 14,596 4 4,9631 6 EPS 6 0 16,81 1159,0 0 299,46 42 307,30 799 DER 6 0 3,44 9,81 5,8392 1,4491 7 PER 6 0 2,22 39,12 13,925 8 6,9335 2 PBV 6 0 ,52 4,98 1,6728 1,1237 5 HARGASAH AM 6 0 171 33425 4541,1 5 6349,3 56 Valid N (listwise) 6 0

Sumber: Data Sekunder Diolah Menggunakan SPSS

Berdasarkan tabel 4.8, maka dapat dijelaskan analisis deskriptif sebagai berikut:

1. Nilai rata-rata variabel ROA adalah 2,5063 dengan nilai minimum sebesar 0,47 dan nilai maksimum sebesar 4,19. Nilai minimum dimiliki oleh Bank CIMB Niaga Tbk pada tahun 2015 dan nilai maksimum dimiliki oleh Bank Rakyat Indonesia (Persero) Tbk pada tahun 2015. Standar deviasinya adalah 0,83199. Standar deviasi yang lebih

kecil dari rata-rata menunjukkan sebaran variabel data yang lebih kecil atau tidak adanya kesenjangan yang cukup besar dari variabel ROA terendah dan tertinggi selama periode 2015-2019. 2. Nilai rata-rata variabel ROE adalah 14,5964 dengan nilai minimum sebesar 3,10 dan nilai maksimum sebesar 29,89. Nilai minimum dimiliki oleh Bank CIMB Niaga Tbk pada tahun 2015 dan nilai maksimum dimiliki oleh Bank Rakyat Indonesia (Persero) Tbk pada tahun 2015. Standar deviasinya adalah 4,96316. Standar deviasi yang lebih kecil dari rata-rata menunjukkan sebaran variabel data yang lebih kecil atau tidak adanya kesenjangan yang cukup besar dari variabel ROE terendah dan tertinggi selama periode 2015-2019. 3. Nilai rata-rata variabel EPS adalah 299,4642 dengan nilai minimum sebesar 16,81 dan nilai maksimum sebesar 1159,00. Nilai minimum dimiliki oleh Bank Maybank Indonesia Tbk pada tahun 2015 dan nilai maksimum dimiliki oleh Bank Central Asia Tbk pada tahun 2019. Standar deviasinya adalah 307,30799. Standar deviasi yang lebih besar dari rata-rata menunjukkan tingginya fluktuasi data variabel EPS selama periode 2015-2019.

4. Nilai rata-rata variabel DER adalah 5,8392 dengan nilai minimum sebesar 3,44 dan nilai maksimum sebesar 9,81. Nilai minimum dimiliki oleh Bank Woori Saudara Indonesia 1906 Tbk pada tahun 2017 dan nilai maksimum dimiliki oleh Bank Pembangunan Daerah Jawa Barat dan Banten Tbk pada tahun 2015. Standar deviasinya adalah 1,44917. Standar deviasi yang lebih kecil dari rata-rata menunjukkan sebaran variabel data yang lebih kecil atau tidak adanya kesenjangan yang cukup besar dari variabel DER terendah dan tertinggi.

5. Nilai rata-rata variabel PER adalah 13,9528 dengan nilai minimum sebesar 2,22 dan nilai maksimum sebesar 39,12. Nilai minimum dimiliki oleh Bank Rakyat Indonesia (Persero) Tbk pada tahun 2015 dan nilai maksimum dimiliki oleh Bank Mandiri (Persero) Tbk pada tahun 2016. Standar deviasinya adalah 6,93352. Standar deviasi yang lebih kecil dari rata-rata menunjukkan sebaran variabel data yang lebih kecil atau tidak adanya kesenjangan yang cukup besar dari variabel PER terendah dan tertinggi.

6. Nilai rata-rata variabel PBV adalah 1,6728 dengan nilai minimum sebesar 0,52 dan nilai maksimum sebesar 4,98. Nilai minimum dimiliki oleh Bank Maybank Indonesia Tbk pada tahun 2019 dan nilai maksimum dimiliki oleh Bank Rakyat Indonesia (Persero) Tbk pada tahun 2015. Standar deviasinya adalah 1,12375. Standar deviasi yang lebih kecil dari rata-rata menunjukkan sebaran variabel data yang lebih kecil atau tidak adanya kesenjangan yang cukup besar dari variabel DER terendah dan tertinggi.

7. Nilai rata-rata harga saham adalah 4541,15 dengan nilai minimum sebesar 171 dan nilai maksimum sebesar 33425. Nilai minimum dimiliki oleh Bank Maybank Indonesia Tbk pada tahun 2015 dan nilai maksimum dimiliki oleh Bank Central Asia Tbk pada tahun 2019. Standar deviasinya adalah 6349,356 Standar deviasi yang lebih besar dari rata-rata menunjukkan tingginya fluktuasi data variabel harga saham selama periode 2015-2019. Hasil Uji Asumsi Klasik

Hasil Uji Normalitas Tabel 4.9 Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Std. Deviation ,19812018 Most Extreme Differences Absolute ,105 Positive ,064 Negative -,105 Test Statistic ,105

Asymp. Sig. (2-tailed) ,099c

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction. Sumber: Output SPSS

Berdasarkan hasil uji normalitas diatas menggunakan One-Sample Kormogolov-Smirnov pada tabel 4.9, data variabel independen dan dependen menunjukkan besar nilai Asymp.Sig (2-tailed) sebesar 0,099. Hal ini menunjukan bahwa data tersebut terdistribusi secara normal dan layak digunakan karena besarnya nilai signifikan berada diatas 0,05

Hasil Uji P-Plot

Gambar 4.1

Sumber: Output SPSS

Berdasarkan grafik normal probability plot pada gambar 4.1 terlihat titik-titik penyebaran mengikuti garis diagonal yang menunjukan arah hubungan antara variabel X dan variabel Y adalah searah (positif) dan linier. Maka dapat disimpulan bahwa data pada perusahaan sampel terdistribusi normal dan model regresi dalam penelitian ini layak digunakan karena memenuhi asumsi normalitas.

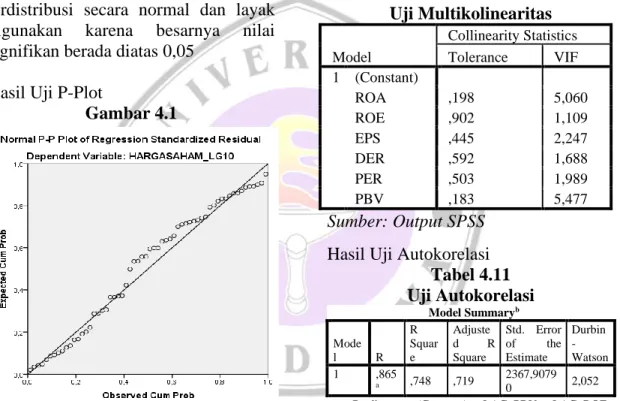

Hasil Uji Multikolinearitas

Hasil perhitungan nilai tolerance pada tabel 4.10 menunjukan bahwa tidak ada variabel independen yang mempunyai nilai tolerance > 0,10 yang berarti tidak ada korelasi antar variabel independen. Sedangkan untuk perhitungan variable infaction factor (VIF) menunjukan adanya variabel independen yang nilai VIF < 10, maka dapat disimpulkan bahwa model regresi dalam penelitian ini tidak terjadi multikolinearitas sehingga layak digunakan. Tabel 4.10 Uji Multikolinearitas Model Collinearity Statistics Tolerance VIF 1 (Constant) ROA ,198 5,060 ROE ,902 1,109 EPS ,445 2,247 DER ,592 1,688 PER ,503 1,989 PBV ,183 5,477 Sumber: Output SPSS Hasil Uji Autokorelasi

Tabel 4.11 Uji Autokorelasi Model Summaryb Mode l R R Squar e Adjuste d R Square Std. Error of the Estimate Durbin -Watson 1 ,865 a ,748 ,719 2367,9079 0 2,052 a. Predictors: (Constant), LAG_PBV, LAG_ROE, LAG_DER, LAG_PER, LAG_EPS, LAG_ROA b. Dependent Variable: LAG_HARGASAHAM Sumber: Output SPSS

Dari hasil uji autokorelasi diatas diperoleh nilai Durbin-Watson (DW) sebesar 2,052, nilai DU yang diambil dari tabel Durbin-Watson adalah 1,808. Hasil perhitungan diatas menunjukan bahwa DU<DW<(4-DU) atau 1,808 < 2,052 < 2,192. Dengan demikian dapat disimpulkan bahwa model regresi yang diajukan tidak mengalami gejala autokorelasi antar variabel independen,

sehingga model regresi layak untuk digunakan.

Hasil Uji Heteroskedastisitas Gambar 4.2 Uji Scatterplot

Sumber:Output SPSS

Berdasarkan gambar dari hasil uji scatterplot di atas dapat dilihat bahwa grafik di atas menunjukan bahwa tidak terjadinya masalah heterokedastisitas. Hal tersebut dikarenakan dimana titik-titik pada tampilan grafik diatas tidak membentuk suatu pola tertentu yang jelas dan titik-titik tersebut tersebar di atas dan di bawah angka 0 pada sumbu Y. Dengan demikian dapat disimpulkan bahwa model regresi pada penelitian ini tidak mengandung adanya masalah heteroskedastisitas.

Hasil Analisis Regresi Linier Berganda

Tabel 4.12

Uji Analisis Linear Berganda

Coefficientsa Model Unstandardized Coefficients B Std. Error 1 (Constant) 1,868 ,269 ROA ,267 ,074 ROE 3,724E-5 ,000 EPS ,001 ,000 DER ,020 ,024 PER ,043 ,006 PBV -,162 ,057

a. Dependent Variable: HARGA SAHAM

Sumber: Output SPSS

Berdasarkan tabel 4.12, dapat disusun persamaan regresi linier berganda sebagai berikut:

Y = 1,868 + 0,267 ROA + 3,724E-5 ROE + 0,001 EPS + 0,20 DER + 0,043 PER – 0,162 PBV

Persamaan regresi di atas dapat dijelaskan sebagai berikut:

1. Nilai konstanta bernilai positif sebesar 1,868 menunjukkan variabel independen yaitu ROA, ROE, EPS, DER, PER, PBV dianggap konstan (nilainya tetap), maka harga saham bernilai sebesar 1,868. 2. Koefisiensi regresi variabel ROA (X1)

bernilai positif sebesar 0,267. Hal tersebut menunjukan bahwa ROA memiliki hubungan positif dengan harga saham, jika terjadi kenaikan 1 satuan pada variabel ROA, maka harga saham akan mengalami kenaikan sebesar 0,267 dengan asumsi variabel yang lain bernilai tetap.

3. Koefisiensi regresi variabel ROE (X2)

bernilai positif sebesar 3,274E-5. Hal tersebut menunjukan bahwa ROE memiliki hubungan positif dengan harga saham, jika terjadi kenaikan 1 satuan pada variabel ROE, maka harga saham akan mengalami kenaikan sebesar 3,274E-5 dengan asumsi variabel yang lain bernilai tetap.

4. Koefisiensi regresi variabel EPS (X3)

benilai positif sebesar 0,001. Hal tersebut menunjukan bahwa EPS memiliki hubungan positif dengan harga saham, jika EPS terjadi kenaikan 1 satuan, maka harga saham akan mengalami kenaikan sebesar 0,001 dengan asumsi variabel yang lain bernilai tetap.

5. Koefisiensi regresi variabel DER (X4)

bernilai positif sebesar 0,20. Hal tersebut menunjukan bahwa DER memiliki hubungan positif dengan harga saham, jika terjadi kenaikan 1 satuan pada variabel DER, maka harga saham akan mengalami kenaikan sebesar 0,20 dengan asumsi variabel yang lain bernilai tetap.

6. Koefisiensi regresi variabel PER (X5)

bernilai positif sebesar 0,43. Hal tersebut menunjukan bahwa PER memiliki hubungan positif dengan harga saham, jika terjadi kenaikan 1 satuan pada variabel PER maka harga saham akan mengalami kenaikan sebesar 0,43 dengan asumsi semua variabel yang lain bernilai tetap.

7. Koefisiensi regresi variabel PBV bernilai negatif sebesar -0,162 yang menunjukan bahwa PBV memiliki hubungan negatif dengan harga saham. Hal tersebut menunjukan jika PBV terjadi penurunan 1 satuan, maka harga saham akan mengalami kenaikan sebesar 0,162 satuan dengan asumsi semua variabel dianggap konstan (nilainya tetap).

Hasil Uji T

Tabel 4.13

Uji Koefisien Regresi Parsial (Uji T) Coefficientsa Model T Sig. 1 (Constant) 6,937 ,000 ROA 3,631 ,001 ROE ,341 ,734 EPS 8,967 ,000 DER ,840 ,405 PER 7,717 ,000 PBV -2,856 ,006 a. Dependent Variable: HARGASAHAM Sumber: Output SPSS

Berdasarkan hasil uji t pada tabel 4.13, maka dapat disimpulkan sebagai berikut:

1. Pengujian Return On Assets (ROA) Hasil pengujian menunjukan bahwa tingkat signifikan variabel ROA sebesar 0,001. Tingkat signifikansi tersebut bernilai kurang dari 0,05, maka dengan kata lain ROA berpengaruh terhadap

Harga Saham.

2. Pengujian Return On Equity (ROE) Hasil pengujian menunjukan bahwa tingkat signifikan variabel ROE sebesar 0,734. Tingkat signifikansi tersebut bernilai lebih dari 0,05, maka dengan kata lain ROE tidak berpengaruh terhadap Harga Saham.

3. Pengujian Earning Per Share (EPS) Hasil pengujian menunjukan bahwa tingkat signifikan variabel EPS sebesar 0,000. Tingkat signifikansi tersebut bernilai kurang dari 0,05, maka dengan kata lain EPS berpengaruh terhadap Harga Saham.

4. Pengujian Debt to Equity Ratio (DER) Hasil pengujian menunjukan bahwa tingkat signifikan variabel DER sebesar 0,405. Tingkat signifikansi tersebut bernilai lebih dari 0,05, maka dengan kata lain DER tidak berpengaruh terhadap Harga Saham.

5. Pengujian Price Earning Ratio (PER) Hasil pengujian menunjukan bahwa tingkat signifikan variabel PER sebesar 0,000. Tingkat signifikansi tersebut bernilai kurang dari 0,05, maka dengan kata lain PER berpengaruh terhadap Harga Saham.

6. Pengujian Price to Book Value (PBV) Hasil pengujian menunjukan bahwa tingkat signifikan variabel PBV sebesar 0,006. Tingkat signifikansi tersebut bernilai kurang dari 0,05, maka dengan kata lain PBV berpengaruh terhadap Harga Saham.

Hasil Uji F

Tabel 4.14

Uji Koefisien Regresi Serentak (Uji F)

ANOVAa

Model F Sig.

1 Regression 57,396 ,000b

Sumber: Output SPSS

4.14 menunjukan bahwa nilai signifikansi 0,000 atau kurang dari 0,05, maka Hipotesis diterima. Berdasarkan hasil yang didapat maka disimpulkan bahwa variabel independen yaitu Return On Assets (ROA), Return On Equity (ROE), Earning per Share (EPS), Debt to Equity Ratio (DER), Price Earning Ratio (PER) dan Price to Book Value (PBV) secara simultan berpengaruh terhadap harga saham perbankan yang terdaftar di Bursa Efek Indonesia periode 2015 - 2019.

Hasil Uji Koefisien Determinasi (R2) Tabel 4.15

Uji Koefisien Determinasi (R2)

Model Summaryb Model R R Square Adjusted R Square 1 ,865a ,748 ,719

a. Predictors: (Constanst), LAG_PBV, LAG_ROE, LAG_DER, LAG_PER, LAG_EPS, LAG_ROA

b. Depent Variable: LAG_HARGASAHAM. Sumber: Output SPSS

Berdasarkan tabel 4.15 diatas nilai Adjusted R Square pada penelitian ini sebesar 0,719 atau sebesar 71,9%. Hal ini menunjukan bahwa variabel independen Return On Assets (ROA), Return On Equity (ROE), Earning per Share (EPS), Debt to Equity Ratio (DER), Price Earning Ratio (PER) dan Price to Book Value (PBV) mempengaruhi variabel dependen harga saham sebesar 71,9%, sedangkan sisanya 28,1% dipengaruhi oleh faktor lain yang tidak dimasukan dalam penelitian ini, seperti Net Profit Margin (NPM), Capital Adequacy Ratio (CAR), Total Assets Turnove (TATO), Debt To Total Assets (DAR), Loan to Deposit Ratio (LDR) dan lain-lain. Kesimpulan Dan Saran

Kesimpulan

Berdasarkan rumusan masalah yang telah dibuat, maka penulis dapat menarik kesimpulan sebagai berikut: 1. Hasil penelitian secara parsial menunjukan bahwa hanya faktor fundamental Return On Assets (ROA), Earning per Share (EPS), Price Earning Ratio (PER) dan Price to Book Value (PBV) mempengaruhi harga saham perbankan, sedangkan Return On Equity (ROE) dan Debt to Equity Ratio (DER) tidak mempengaruhi harga saham perbankan selama kurun waktu penelitian. Hasil penelitian secara serempak menunjukan bahwa faktor fundamental Return On Assets (ROA), Return On Equity (ROE), Earning per Share (EPS), Debt to Equity Ratio (DER), Price Earning Ratio (PER) dan Price to Book Value (PBV) berpengaruh terhadap harga saham. 2. Hasil penelitian menunjukkan bahwa secara parsial variabel Earning Per Share (EPS) memiliki nilai yang paling besar pengaruhnya terhadap harga saham dibandingkan variabel-variabel lainnya. Variabel Earning Per Share (EPS) memiliki nilai pengaruh sebesar 67,4%.

Saran

Berdasarkan pembahasan dan kesimpulan diatas, maka penulis membuat saran terkait penelitian ini, antara lain:

1. Penelitian selanjutnya diharapkan menambahkan variabel bebas lainnya dan penelitian ini penulis hanya mengambil 12 perusahaan yang termasuk dalam klasifikasi sektor perbankan, penulis menyarankan agar pada penelitian selanjutnya dapat menambahkan jumlah periode penelitian dan tetap menggunakan sampel perusahaan perbankan agar dapat memberikan hasil yang lebih akurat.

memperhatikan rasio-rasio laporan keuangan dan juga meningkatkan kinerja serta manajemen perusahaan agar mendapatkan keuntungan yang lebih besar, sehingga menarik minat investor untuk berinvestasi. Untuk para investor, walaupun faktor fundamental berpengaruh terhadap harga saham, jangan hanya melihat dari sisi tersebut karena masih banyak faktor-faktor lain yang dapat berpengaruh terhadap harga saham.

Daftar Pustaka

Brigham, F, Eugene Dan Houston, F, J. 2010. Dasar-Dasar Manajemen Keuangan. Edisi 11. Jakarta. Salemba Empat.

Cahyaningrum, Wahyu, Yustiana dan Antikasari, Widya, Tiara. 2017. Pengaruh Earning Per Share, Price To Boook Value, Return On Asset, Dan Return On Equity Terhadap Harga Saham Sektor Keuangan. Jurnal Economia, Volume 13, Nomor 2. Darmadji, Tjiptono dan Fakhruddin, M, Hendy. 2011. Pasar Modal di Indonesia. Edisi 3. Jakarta. Salemba Empat.

Dwialesi, Bias, Juanita dan Darmayanti, Ayu, Putu, Ni. 2016. Pengaruh Faktor- Faktor

Fundamental Terhadap Return Saham Indeks Kompas 100. E-Jurnal Manajemen Unud, Vol. 5, No. 4, 2016: 2544-2572 ISSN: 2302-8912. Febrian, Firdaus. 2013. Pengaruh, EPS, PER, ROA Dan DER Terhadap Harga Saham Perusahaan Perbankan Yang Go Public Bursa Efek Jakarta (BEI). Skripsi Fakultas Ekonomi Universitas Syiah Kuala Darussalam. Ghozali, Imam. 2018. Aplikasi Analisis Multivariate dengan Program IBM SPSS. Semarang. Badan Penerbit Universitas Diponegoro. Hadi, Nor. 2013. Pasar Modal. Yogyakarta. Graha Ilmu.

Husnan, Suad.. 2005. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Edisi keempat. Yogyakarta. UPP AMD YKPN.

Ikatan Akuntansi Indonesia (IAI). 2002. Standar Akuntansi Keuangan. Perbankan Jakarta. Salemba Empat. Irawati, Susan. 2005. Manajemen Keuangan. Bandung. Penerbit Pustaka. Iskandar, Z, Alwi. 2008. Pasar Modal: Teori dan Aplikasi. Jakarta. Yayasan

Pancur Siwah.

Jogiyanto. 2008. Teori Portofolio dan Analisis Investasi. Edisi Kelima. BPFE.

Yogyakarta.

Kasmir. 2012. Dasar-Dasar Perbankan. Jakarta. Rajawali Pers. _____. 2014. Analisis Laporan Keuangan. Edisi Pertama. Cetakan Ketujuh. Jakarta. PT. Rajagrafindo Persada.

Martono, Nanang. 2010. Metode Penelitian Kuantitatif. Jakarta. Rajawali Pers.

Nurcahyo, Dwi, Ridho. 2016. Pengaruh Faktor Fundamental Terhadap Harga Saham (Studi Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2012-2014. DIPONEGORO JOURNAL OF MANAGEMENT, Volume 5, Nomor 3.

Pramono, Nindyo. 2013. Hukum PT Go Public dan Pasar Modal. Yogyakarta. Andi Publisher.

Ramdhani, Putri, Astuti, Sri dan Aisyah, Maulidyati. 2018. Faktor Fundamental Terhadap Harga Saham Perbankan. Jurnal Analisis Bisnis Ekonomi, Volume 16, Nomor 1.

Riyanto, Bambang. 2001. Dasar-dasar Pembelanjaan Perusahaan. BPFE.

Yogyakarta.

Santoso, Singgih. 2000. Buku Latihan SPSS Statistik Parametrik. Jakarta. PT.

ELEK Media Komputindo. Sawir, Agnes. 2005. Analisis Kinerja

Keuangan dan Perencanaan Keuangan. Jakarta. PT Gramedia Pustaka Utama.

Sihombing, Gregorius. 2008. Kaya & Pintar Jadi Trader dan Investor Saham. Yogyakarta. UPP STIM YKPN. Sugiyono. 2008. Metode Penelitian Administrasi. Bandung. Alfabeta. Suliyanto. 2006. Metode Riset Bisnis. Yogyakarta. Andi.

Sunariyah. 2011. Pengantar Pengetahuan Pasar Modal. Edisi Keenam. Yogyakarta. UPP STIM YKPN.

Sunyoto, Danang. 2013. Metodologi Penelitian Akuntansi. Bandung. PT Refika Aditama Anggota Ikapi. Syamsuddin. 2009. Manajemen Keuangan Perusahaan. Jakarta. PT. Rajagrafindo Persada.

Tandelilin, Eduardus. 2010. Portofolio dan investasi: Teori dan aplikasi. Edisi 1. Jakarta. Kanisius.

Tita, Neneng, Amaly. 2018. Pengaruh Return On Assets, Return On Equity, Net Profit Margin Dan Debt To Equity Ratio Terhadap Harga Saham.

Jurnal Sekuritas, Vol 1, No.3. Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan

Undang-Undang No. 7 Tahun 1992 tentang Perbankan. Jakarta. Gramedia. Undang-Undang Republik Indonesia Tentang Pasar Modal.

Undang-Undang No.8 Tahun 1995, LN No.64 Tahun 1995, TLN No. 3608. Wahyudiono, Bambang. 2014. Mudah Membaca Laporan Keuangan. Jakarta. Raih Asa Sukses (Penebar Swadaya Grup).

Wahyuni, Rini. 2016. Analisis Pengaruh Kinerja Keuangan Terhadap Harga Saham Perbankan Yang Terdaftar Di Bursa Efek Indonesia. Skripsi Fakultas Ekonomi

Universitas Andalas.

Widoatmojo, Sawidji. 2005. Cara Sehat Investasi di Pasar Modal. Jakarta. PT Elex Media

Komputindo. www.idx.co.id