7

A. Tinjauan Penelitian Terdahulu

Penelitian yang dilakukan oleh Kristiani et al. (2014) menyimpulkan bahwa semakin tinggi ukuran komite audit maka semakin rendah kemungkinan manajer dalam melakukan manajemen laba. Adanya komite audit akan menghambat keleluasaan manajer dalam mengubah laporan keuangan sehingga manajemen laba dapat ditekan. Namun penelitian Agustia (2013) menunjukkan bahwa variabel-variabel Good Corporate Governance tidak berpengaruh terhadap praktek manajemen laba. Keberadaan komite audit dan proporsi dewan komisaris di perusahaan publik sampai saat ini masih sekedar untuk memenuhi ketentuan pihak regulator (pemerintah) saja, sehingga besar kecilnya jumlah komite audit dan proporsi dewan komisaris di perusahaan tidak bisa membatasi terjadinya praktik manajemen laba. Kepemilikan institusional tidak berpengaruh terhadap manajemen laba. Kepemilikan manajerial juga tidak berpengaruh terhadap manajemen laba karena presentase manajer yang memiliki saham relatif sangat kecil jika dibandingkan dengan keseluruhan modal yang dimiliki investor umum.

Hasil penelitian dari Sutikno et al. (2014) juga menunjukkan bahwa kepemilikan manajerial tidak berpengaruh terhadap manajemen laba. Rata-rata kepemilikan saham oleh manajemen menunjukkan angka kepemilikan dibawah 5%, sehingga kurang berperan dalam pengambilan keputusan.Adanya kepemilikan manajerial tidak dapat mempengaruhi terjadinya praktek manajemen

laba. Komposisi komite audit berpengaruh negatif terhadap manajemen laba. Ini mengindikasikan bahwa anggota komite audit yang berasal dari luar perusahaan berdampak pada manajemen laba yang dilakukan perusahaan. Hal ini disebabkan karena pengangkatan komite audit oleh perusahaan selain dilakukan untuk pemenuhan regulasi saja tetapi dimaksudkan juga untuk menegakkan Good Corporate Governance di perusahaan. Komisaris independen penelitian ini

menunjukkan bahwa komposisi dewan komisaris berpengaruh negatif terhadap manajemen laba.Banyaknya jumlah anggota komisaris independen dalam perusahaan berhasil mengurangi manajemen laba yang terjadi. Karena tugas dewan komisaris independen antara lain bertanggung jawab untuk memastikan bahwa perusahaan memiliki strategi bisnis yang efektif (memantau jadwal, anggaran, dan efektivitas strategi), mematuhi hukum dan per-undangan yang berlaku, serta menjamin bahwa prinsip-prinsip dan praktik Good Corporate Governance telah dipatuhi dan diterapkan dengan baik.

Mangkusuryo dan Jati (2017) juga melakukan penelitian variabel-variabel Good Corporate Governance , dari hasil pengujian regresi menunjukkan bahwa

kepemilikan manajerial berpengaruh signifikan positif terhadap besar kecilnya praktik discretionary accruals (manajemen laba) di suatu perusahaan, kepemilkan institusional tidak berpengaruh signifikan terhadap besar kecilnya discretionary accruals (manajemen laba) di suatu perusahaan. Hasil analisis regresi

membuktikan bahwa prosentase komisaris independen tidak berperngaruh signifikan terhadap besar kecilnya discretionary accruals (manajemen laba) di suatu perusahaan.

Menurut Kodriyah dan Fitri (2017)leverage berpengaruh signifikan terhadap manajemen laba, hal ini dikarenakan leverage merupakan determinan penting dalam penentuan nilai perusahaan, sehingga manajer perusahaan lebih terfokus pada usaha untuk meningkatkan leverage.

B. Teori dan Kajian Pustaka

B.1. Teori Keagenan

Pengertian teori keagenan (agency theory) seperti yang di kemukakan oleh Jensen & Meckling (1976) dalam Arya (2011)adalah teori yang mengemukakan bahwa pemisahan antara pemilik dan pengelolaan suatu perusahaan itu dapat menimbulkan masalah keagenan. Disini berarti bahwa masing-masing pihak tersebut mempunyai tujuan yang berbeda dalam perusahaan terkait dengan kepentingan pribadi.

Teori keagenan menimbulkan keadaan di mana manajer mencari keuntungan sendiri dengan tidak memperhatikan kepentingan pihak lain. Salah satu tindakan yang di lakukan oleh manajer untuk mencari keuntungan sendiri tersebut adalah dengan melakukan manajemen laba (Arya, 2011). Sebagai agen, manajer bertangung jawab secara moral untuk mengoptimalkan keuntungan para pemilik dengan memperoleh kompensasi sesuai dengan kontrak. Sebagaimana pengelola perusahaan, manajer perusahaan tentu akan mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik.

Adanya ketidakseimbangan penguasaan informasi ini akan memicu munculnya kondisi yang disebut sebagai asimetri informasi (Sari, 2014). Dengan adanya asimetri informasi antara manajemen dengan pemilik, hal ini

akanmemberikan kesempatan kepada manajer untuk melakukan manajemen laba, sehingga akan menyesatkan pemilik mengenai kinerja ekonomi perusahaan.Asimetri informasi antara agent dan principal dapat memicu manajer untuk melakukan disfuctional behavior. Adanya kesenjangan informasi antara manajer dan pemilik perusahaan maka manajemen mempunyai kesempatan untuk memaksimalkan kepentingan mereka yang salah satunya dengan melakukan manajemen laba.

Manajer dalam mengelola perusahaan cenderung mementingkan kepentingan pribadi daripada kepentingan untuk meningkatkan nilai perusahaan.Dengan perilaku mementingkan diri sendiri dari seorang manajer yang dapat bertindak bebas untuk mencapai kepentingan mereka sendiri, padahal sebagai manajer seharusnya memihak kepada kepentingan pemegang saham karena mereka adalah pihak yang memberi kuasa manajer untuk menjalankan perusahaan.

B.2. Definisi Manajemen Laba

Manajemen laba merupakan tindakan manajemen yang dapat mempengaruhi jumlah laba yang di hasilkan oleh perusahaan. Setiawati (2002) dalam Guna dan Herawaty (2010) menyatakan bahwa, manajemen laba sebagai campur tangan manajemen dalam proses pelaporan keuangan eksternal dengan tujuan menguntungkan dirinya sendiri (manajer). Perilaku manajemen laba dapat dijelaskan melalui Positive Accounting Theory (PAT) dan Agency Theory. Dalam penelitian Gunawan et al. (2015) tiga hipotesis PAT yang dapat dijadikan dasar

motivasi tindakan manajemen laba yang dirumuskan oleh Watts and Zimmerman (1986) adalah:

a. The Bonus Plan Hypothesis

Pada perusahaan yang memiliki rencana pemberian bonus, manajer perusahaan akan lebih memilih metode akuntansi yang dapat menggeser laba dari masa depan ke masa kini sehingga dapat menaikkan laba saat ini.

b. The Debt to Equity Hypothesis (Debt Covenant Hypothesis)

Pada perusahaan yang mempunyai rasio debt to equity tinggi, manajer perusahaan cenderung menggunakan metode akuntansi yang dapat meningkatkan pendapatan atau laba. Perusahaan dengan rasio debt to equity yang tinggi akan mengalami kesulitan dalam memperoleh dana tambahan dari pihak kreditor bahkan perusahaan terancam melanggar perjanjian utang.

c. The Political Cost Hypothesis (Size Hypothesis)

Pada perusahaan besar yang memiliki biaya politik tinggi, manajer akan lebih memilih metode akuntansi yang menangguhkan laba yang dilaporkan dari periode sekarang ke periode masa mendatang sehingga dapat memperkecil laba yang dilaporkan.

Metode yang digunakan untuk mengukur manajemen laba didasarkan pada teknik pencatatan akuntansi berbasis akrual. Pendekatan akrual basis mewajibkan perusahaan mengakui pendapatan/biaya yang sudah menjadi hak/kewajiban pada periode sekarang, meskipun transaksi kasnya terjadi pada periode berikutnya.

Total akrual terdiri dari komponen discretionary accrual dan nondiscretionary accrual. Discretionary accrual adalah komponen akrual yang berada dalam

kebijakan manajemen, artinya manajer memberikan intervensinya dalam proses pelaporan keuangan. Nondiscretionary accrual adalah komponen akrual diluar kebijakan manajemen (Agustia, 2013). Besarnya manajemen laba pada perusahaan digambarkan dengan besarnya nilai discretionary accrual.

Teknik dan pola manajemen laba menurut Almadara (2017) dapat dilakukan dengan tiga teknik yaitu:

1. Memanfaatkan peluang untuk membuat estimasi akuntansi. Cara manajemen mempengaruhi laba melalui judgment (perkiraan) terhadap estimasi akuntansi antara lain estimasi tingkat piutang tak tertagih, estimasi kurun waktu depresiasi aktiva tetap atau amortisasi aktiva tak berwujud, dan lain-lain.

2. Mengubah metode akuntansi. Perubahan metode akunatansi yang digunakan untuk mencatat suatu transaksi, contoh : merubah metode depresiasi aktiva tetap, dari metode depresiasi angka tahun ke metode depresiasi garis lurus.

3. Menggeser periode biaya atau pendapatan. Contoh rekayasa periode biaya atau pendapatan antara lain: mempercepat/menunda pengeluaran untuk penelitian dan pengembangan sampai pada periode akuntansi berikutnya, mempercepat/menunda pengeluaran promosi sampai periode berikutnya, mempercepat/menunda pengiriman produk ke pelanggan, mengatur saat penjualan aktiva tetap yang sudah tak dipakai.

B.3. Definisi Good Corporate Governance

Menurut Forum for Corporat Governance in Indonesia (FCGI), Corporate governance didefinisikan sebagai seperangkat peraturan yang menetapkan

hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan, serta pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka atau dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan.

Sedangkan Bank Dunia (World Bank) mendefinisikan corporate governance sebagai kumpulan hukum, peraturan, dan kaidah-kaidah yang wajib

dipenuhi, yang dapat mendorong kinerja sumber-sumber perusahaan untuk berfungsi secara efisien guna menghasilkan nilai ekonomi jangka panjang.Tata kelola perusahaan mencakup hubungan antara para pemangku kepentingan (stakeholder) yang terlibat serta tujuan pengelolaan perusahaan.Pihak-pihak utama dalam tata kelola perusahaan adalah pemegang saham, manajemen, dan dewan direksi.Pemangku kepentingan lainnya termasuk karyawan, pemasok, pelanggan, bank dan kreditor lain, regulator, lingkungan, serta masyarakat.

Tujuan yang ingin dicapai dari pelaksanaan Corporate Governance menurut Amin Widjaja Tunggal (2008:277) :

1. Tercapainya sasaran yang telah di tetapkan.

2. Aktiva perusahaan dijaga dengan baik.

3. Perusahaan menjalankan praktikpraktik bisnis yang sehat.

4. Kegiatan-kegiatan perusahaan dilakukan secara transparan.

Mekanisme Good Corporate Governance digolongkan menjadi mekanisme eksternal dan internal.

1) Mekanisme eksternal

Mekanisme eksternal ditentukan oleh faktor-faktor luar perusahaan yang bertujuan untuk mengatur perusahaan-perusahaan dalam mendukung kepentingan stakeholders dan termasuk undangundang perlindungan hukum dan aturan

pengambilalihan.

2) Mekanisme internal

Mekanisme internal dipengaruhi oleh faktor internal perusahaan yang meliputi kepemilikan saham insider, struktur dewan komisaris dan karakteristik, proporsi dewan direksi independen, latar belakang direktur, komite audit, komite remunerasi, dan struktur kepemilikan perusahaan, kepemilikan istitusional, kepemilikan manajerial, komite audit independen, dan dewan komisaris independen.

Menurut Hastuti (2005) dalam Almadara (2017) terdapat empat prinsip dasar pengelolaan perusahaan yang baik. Keempat prinsip tersebut adalah :

1. Keadilan (fairness) yang meliputi :

a) Perlindungan bagi seluruh hak pemegang saham.

b) Perlakuan yang sama bagi para pemegang saham.

2. Transparansi (transparancy) yang meliputi:

a) Pengungkapan informasi yang bersifat penting.

b) Informasi harus disiapkan, diaudit, diungkapkan dengan pembukuan berkualitas.

c) Penyebaran informasi harus bersifat adil, tepat waktu dan efisien.

3. Dapat dipertanggungjawabkan (accountability) yang meliputi meliputi:

a) Dewan direksi bertindak mewakili kepentingan perusahaan dan pemegang saham.

b) Penilaian yang bersifat independen terlepas dari manajemen.

c) Akses terhadap informasi secara akurat, relevan dan tepat waktu.

4. Pertanggungjawaban (responsibility) meliputi:

a) Menjamin dihormatinya segala hak pihak-pihak yang berkepentingan.

b) Para pihak yang berkepentingan harus mempunyai kesempatan untuk mendapatkan ganti rugi yang efektif atas pelanggaran hakhak mereka.

c) Dibukanya mekanisme pengembangan prestasi bagi pihak yang berkepentingan.

d) Jika diperlukan, para pihak yang berkepentingan harus mempunyai akses terhadap informasi yang relevan.

B.4. Definisi Komite Audit

Sulistyanto (2008:156) dalam Agustia (2013) menyatakan bahwa komite audit adalah pihak yang bertanggung jawab melakukan pengawasan dan pengendalian untuk menciptakan keadilan, transparansi, akuntabilitas, dan responsibilitas. Keempat faktor inilah yang membuat laporan keuangan menjadi lebih berkualitas.

Komite audit sering disebut sebagai salah satu keberhasilan corporate governance. Komite audit merupakan subset dari dewan komisaris. Berdasarkan

Kep-315/BEJ/06/2000, komite audit dibentuk oleh dewan komisaris perusahaan

tercatat. Anggota komite audit diangkat dan diberhentikan oleh dewan komisaris perusahaan tercatat (Kusumaningtyas, 2012). Tugas komite audit berhubungan dengan kualitas laporan keuangan, karena komite audit diharapkan dapat membantu dewan komisaris dalam pelaksanaan tugas yakni mengawasi proses pelaporan keuangan oleh manajemen (Kristiani et al., 2014).

Beberapa tugas komite audit yakni menelaah kebijakan akuntansi yang diterapkan oleh perusahaan, menilai pengendalian internal, menelaah sistem pelaporan eksternal dan kepatuhan terhadap peraturan. Dalam pelaksanaan tugasnya komite audit menyediakan komunikasi formal antara dewan komisaris, manajemen, auditor eksternal dan auditor internal. Komunikasi formal yang baik akan meningkatkan akurasi laporan keuangan yang juga akan meningkatkan tingkat kepercayaan terhadap laporan keuangan (Masni, 2017).

B.5. Definisi Dewan Komisaris Independen

Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan.

Fungsi dewan komisaris sesuai dengan yang dinyatakan dalam National Code for Good Corporate Governance (2001) adalah memastikan bahwa

perusahaan telah melakukan tanggung jawab sosial dan mempertimbangkan kepentingan berbagai stakeholder perusahaan sebaik memonitor efektifitas pelaksanaan Good Corporate Governance.

Menurut KNKG (2006), agar pelaksanaan tugas dewan komisaris dapat berjalan secara efektif, perlu dipenuhi prinsip-prinsip berikut:

1. Komposisi dewan komisaris harus memungkinkan pengambilan keputusan secara efektif, tepat dan cepat, sertadapat bertindak independen.

2. Anggota dewan komisaris harus profesional, yaitu berintegritas dan memiliki kemampuan sehingga dapat menjalankan fungsinya dengan baik termasuk memastikan bahwa direksi telah memperhatikan kepentingan semua pemangku kepentingan.

3. Fungsi pengawasan dan pemberian nasihat dewan komisaris mencakup tindakan pencegahan, perbaikan, sampai kepada pemberhentian sementara.

Jumlah dari dewan komisaris dapat disesuaikan dengan keadaan perusahaan. Dewan komisaris dapat terdiri dari komisaris yang tidak berasal dari pihak terafiliasi yang dikenal sebagai komisaris independen dan komisaris yang terafiliasi. Pihak yang terafiliasi adalah pihak yang mempunyai hubungan bisnis dan kekeluargaan dengan pemegang saham pengendali, anggota direksi dan dewan komisaris lain, serta dengan perusahaan. Jumlah komisaris independen harus dapat menjamin agar mekanisme pengawasan berjalan secara efektif dan sesuai dengan semestinya.

B.6. Definisi Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan saham perusahaan oleh institusi keuangan seperti perusahaan asuransi, bank, dana pensiun, dan investment banking .Kepemilikan institusional memiliki kemampuan untuk

mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga dapat mengurangi manajemen laba. Pemegang saham institusional cenderung lebih banyak mempunyai informasi dari pada pemegang saham individu.Pada umumnya mereka menghabiskan lebih banyak waktu untuk meneliti perusahaan dan industri, sedangkan pemegang saham individu cenderung memiliki waktu yang terbatas untuk memantau kinerja perusahaan. Tingkat kepemilikan institusional yang tinggi akan menimbulkan pengawasan yang lebih besar oleh pihak investor institusional, sehingga dapat menghalangi perilaku oportunistik manajer.

B.7. Definisi Kepemilikan Manajerial

Kepemilikan manajerial adalah kepemilikan saham perusahaan oleh manajerial.Kepemilikan manajerial merupakan alat monitoring internal yang penting untuk memecahkan konflik agensi antara external stockholders dan manajemen.Salah satu mekanisme corporate governance yang dapat digunakan untuk mengurangi agency cost adalah dengan meningkatkan kepemilikan saham oleh manajemen. Adanya hubungan keagenan dengan pengendalian oleh agen dalam sebuah perusahaan cenderung menimbulkan konflik keagenan.Konflik keagenan dapat diminamalisir dengan menigkatkan jumlah saham yang dimiliki oleh manajemen perusahaan. Semakin besar kepemilikan manajemen dalam perusahaan maka manajemen akan cenderung untuk berusaha meningkatkan kinerjanya untuk kepentingan pemegang saham dan untuk kepentingan dirinya sendiri. Kepemilikan seorang manajer akan ikut menentukan kebijakan dan pengambilan keputusan terhadap metode akuntansi yang diterapkan dalam

penyusunan laporan keuangan, sehingga persentase tertentu kepemilikan saham oleh pihak manajemen cenderung mempengaruhi tindakan manajemen laba.

B.8. Definisi Leverage Ratio

Brigham dan Houston (2014)Rasio leverage menggambarkan sumber dana operasi yang digunakan oleh perusahaan. Rasio leverage juga menunjukkan risiko yang dihadapi perusahaan. Semakin besar risiko yang dihadapi oleh perusahaan maka ketidakpastian untuk menghasilkan laba di masa depan juga akan makin meningkat. Foster (1986:65) mengungkapkan bahwa terdapat hubungan antara rasio leverage dengan return perusahaan. Artinya hutang dapat digunakan untuk memprediksi keuntungan yang kemungkinan bisa diperoleh bagi investor jika berinvestasi pada suatu perusahaan.

Manajer-manajer mempunyai informasi privat mengenai proyek-proyek investasinya, mereka berharap memperoleh pendanaan dari pihak luar untuk mengganti investor atas kemungkinan menemukan perusahaan yang kinerjanya buruk pada proyek-proyek yang mempunyai net present value negative(Bukit dan Iskandar, 2009). Dapat disimpulkan bahwa, Leverage yang tinggi juga akan meningkatkan perilaku oportunis manajemen seperti melakukan manajemen laba untuk mempertahankan kinerjanya di mata pemegang saham dan publik dan hal ini merupakan akibat dari kurangnya pengawasan dan membuat manajemen perusahaan lebih sulit dalam menbuat prediksi jalannya perusahaan ke depan.

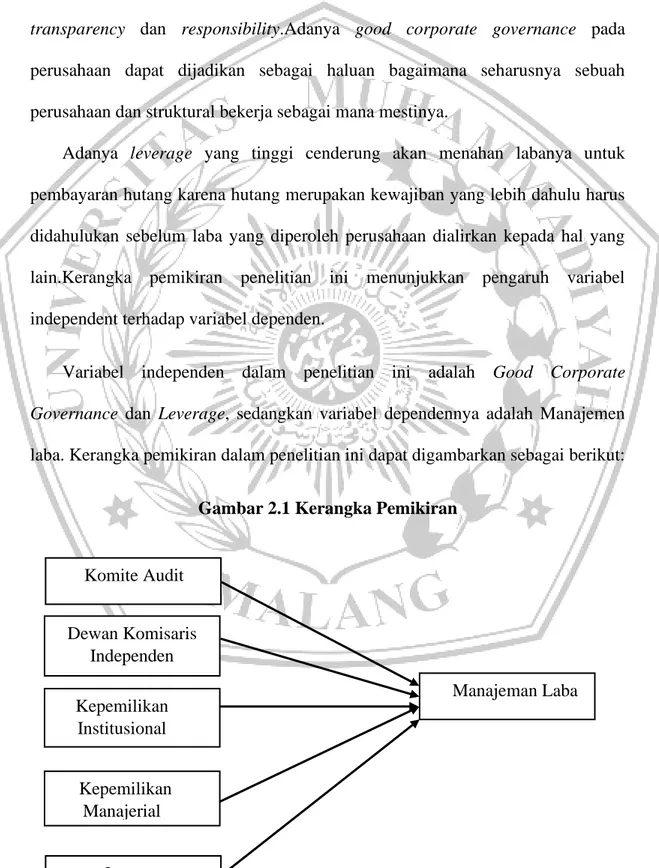

C. Kerangka Pikiran

Kerangka pikiran berkaitan dengan bagaimana seorang peneliti menyusun teori atau menghubungkan secara logis beberapa faktor yang diidentifikasi

sebagai masalah yang penting, sehingga kerangka berpikir akan membahas saling keterkaitan antar variabel yang dianggap perlu untuk melengkapi dinamika situasi atau hal–hal yang diteliti. Dalam good corporate governance terdapat prinsip yang diterapkan pada good corporate governance yakni fairness, accountability, transparency dan responsibility.Adanya good corporate governance pada

perusahaan dapat dijadikan sebagai haluan bagaimana seharusnya sebuah perusahaan dan struktural bekerja sebagai mana mestinya.

Adanya leverage yang tinggi cenderung akan menahan labanya untuk pembayaran hutang karena hutang merupakan kewajiban yang lebih dahulu harus didahulukan sebelum laba yang diperoleh perusahaan dialirkan kepada hal yang lain.Kerangka pemikiran penelitian ini menunjukkan pengaruh variabel independent terhadap variabel dependen.

Variabel independen dalam penelitian ini adalah Good Corporate Governance dan Leverage, sedangkan variabel dependennya adalah Manajemen

laba. Kerangka pemikiran dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Komite Audit Komite Audit

Kepemilikan Institusional Kepemilikan

Institusional

Manajeman Laba Manajeman Laba Dewan Komisaris

Independen Dewan Komisaris

Independen

Kepemilikan Manajerial

Kepemilikan Manajerial Leverage

Free Cash Flow

D. Perumusan Hipotesis

D.1. Hubungan antara Komite Audit dengan Manajemen Laba

Dalam rangka mendukung efektivitas pelaksanaan tugas dan tanggung jawabnya, dewan komisaris wajib membentuk dewan komite audit. Peran komite audit adalah memeriksa, menyarankan dan mengawasi informasi keuangan perusahaan yang akan dipublikasikan terkait ketaatan terhadap peraturan perundang-undangan. Dengan peran tersebut diharapkan dapat meminimalisir perilaku oportunistik manajemen. Semakin besarnya ukuran komite audit maka kontrol terhadap perusahaan akan ikut meningkat sehingga kinerja perusahaan akan berjalan sesuai dengan yang telah ditetapkan. Laba perusahaan juga akan ikut meningkat sehingga dapat meminimalisir terjadinya manajemen laba dan kualitas pelaporan keuangan akan semakin terjamin.

Komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen dalam menangani masalah pengendalian. Berdasarkan surat edaran BEJ, SE-008/BEJ/12-2001, keanggotaan komite audit terdiri dari sekurang-kurangnya tiga orang termasuk ketua komite audit. Anggota komite audit ini berasal dari komisaris hanya sebanyak satu orang, anggota komite yang berasal dari komisaris tersebut merupakan komisaris independen perusahaan tercatat sekaligus menjadi ketua komite audit. Anggota lain yang bukan merupakan komisaris independen harus berasal dari pihak eksternal yang independent.

Penelitian yang dilakukan oleh Kristiani et al. (2014) menyimpulkan bahwa semakin tinggi ukuran komite audit maka semakin rendah kemungkinan

manajer dalam melakukan manajemen laba. Adanya komite audit akan menghambat keleluasaan manajer dalam mengubah laporan keuangan sehingga manajemen laba dapat ditekan. Hal ini didukung oleh penelitian yang dilakukan Kusumanintyas (2012), Jao dan Pagalung (2011).

H1: Komite audit berpengaruh negatif terhadap manajemen laba.

D.2. Hubungan antara Komisaris Independen dengan Manajemen Laba

Dewan Komisaris adalah organ perusahaan bertugas melakukan pengawasan dan bertanggung jawab atas pengawasan terhadap kebijakan pengurusan, jalannya pengurusan pada umumnya, baik mengenai perusahaan publik, dan memberi nasihat kepada direksi.Sehingga peran dewan komisaris diharapkan dapat mengurangi praktik manajemen laba.Berdasarkan teori keagenan, semakin besar jumlah komisaris independen maka semakin terpenuhi peran mereka dalam mengawasi dan mengontrol tindakan-tindakan para direktur eksekutif. Jumlah dewan komisaris independen yang lebih tinggi dapat mendorong fungsi pengawasan yang baik sehingga kinerja perusahaan menjadi lebih efektif karena pengawasan yang dilakukan anggota komisaris independen lebih baik dan bebas dari berbagai kepentingan intern dalam perusahaan. Dengan demikian hal ini mampu mengurangi praktek manajemen laba dan laporan keuangan dapat lebih diandalkan.

Dalam penelitian yang dilakukan oleh Ardiansyah (2014) disimpulkan bahwa proporsi komisaris independen berpengaruh secara signifikan terhadap manajemen laba.

H2: Dewan komisaris independen berpengaruh negatif terhadap manajemen laba.

D.3. Hubungan antara Kepemilikan Institusional dengan Manajemen Laba Teori keagenan menunjukkan bahwa pemantauan oleh kepemilikan institusional dapat menjadi tata kelola yang penting bagi perusahaan.Selain itu, investor institusi memiliki kesempatan, sumber daya, dan kemampuan untuk memonitor manajer. Oleh karena itu, kepemilikan institusional berhubungan dengan pemantauan yang lebih baik dari kegiatan manajemen, mengurangi kemampuan oportunistik manajer untuk memanipulasi laba (Kazemian dan Sanusi, 2015). Kepemilikan institusional yang tinggi dianggap mampu mendorong pengawasan yang lebih optimal dalam setiap keputusan yang diambil oleh manajer, sehingga akan dapat mengontrol manajer untuk tidak melakukan perbuatan yang tidak sejalan dengan kepentingan pemegang saham. Hal ini diharapkan mampu meningkatkan kinerja perusahaan agar mencapai tingkat laba yang diinginkan sehingga dapat mengurangi pratktik manajemen laba.

Menurut hasil penelitian Suryani (2010) kepemilikan institusional berpengaruh negatif terhadap manajemen laba karena investor institusional berperan sebagai sophisticated investors.

H3: Kepemilikan institusional berpengaruh negatif terhadap manajemen laba.

D.4. Hubungan antara Kepemilikan Manajerial dengan Manajemen Laba Kepemilikan manajerial merupakan saham yang dimiliki oleh manajemen secara pribadi maupun saham yang dimiliki oleh anak cabang.Dengan adanya kepemilikan manajemen dalam sebuah perusahaan akan menimbulkan dugaan

bahwa nilai perusahaan meningkat sebagai akibat kepemilikan manajemen yang meningkat. Dengan adanya kepemilikan manajemen terhadap saham perusahaan maka dipandang dapat menyelaraskan potensi perbedaan kepentingan antara manajemen dan pemegang saham lainnya sehingga permasalahan antara agen dan prinsipal diasumsikan akan hilang apabila seorang manajer juga sekaligus sebagai pemegang saham. Sehingga apabila manajemen memiliki saham dalam perusahaan maka manajemen tersebut akan memposisikan dirinya sebagai pemegang saham. Manajemen tersebut juga akan berusaha agar kinerja perusahaan menjadi semakin baik dan melakukan monitoring atau pengawasan yang sama seperti pemilik luar.

Menurut hasil penelitian Aryanti (2017), Diniartika dan Nafasati (2011) serta Anggraeni (2013)menyatakan dari hasil pengujian regresi menunjukkan bahwa kepemilkan manajerial berpengaruh signifikan terhadap besar kecilnya discretionary accruals (manajemen laba) di suatu perusahaan.

H4: Kepemilikan manajerial berpengaruh negatif terhadap manajemen laba.

D.5. Hubungan antara Leverage dengan Manajemen Laba

Leverage adalah perbandingan antara total kewajiban dengan total aset

perusahaan. Rasio ini menunjukkan besarnya besar aset yang dimiliki perusahaan yang dibiayai dengan hutang. Semakin besar rasio hutang suatu perusahaan, maka akan semakin besar kemungkinan manajer untuk memilih prosedur akuntansi tertentu agar laba yang dilaporkan dapat berubah. Hal ini dilakukan untuk menghindari terjadinya pelanggaran kontrak. Semakin besar hutang perusahaan

maka semakin besar pula resiko yang dihadapi pemilik sehingga pemilik akan meminta tingkat keuntungan yang tinggi agar perusahaan tersebut tidak terancam likuidasi. Jika perusahaan dilikuidasi maka yang dapat dilakukan adalah manajemen laba (Gunawan et al, 2015).

Hasil penelitian Mamedova (2008) dan Oktovianti dan Agustia (2013) yang menyatakan bahwa leverage perusahaan berpengaruh terhadap praktek manajemen melakukan manajemen laba.Dalam teori keagenan, semakin dekat perusahaan dengan pelanggaran perjanjian utang yang berbasis akuntansi, lebih memungkinkan manajer perusahaan untuk memilih prosedur akuntansi yang memindahkan laba yang dilaporkan dari periode masa datang ke periode saat ini (Watts and Zimmerman, 1986).

H5: Leverage berpengaruh negatif terhadap manajemen laba.