i

PENGARUH BOARD DIVERSITY TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN BADAN USAHA MILIK NEGARA (BUMN)

Oleh:

YUDA CHRISDIANTO NIM : 232012018

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-Persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2016

ii

iii

iv

v

vi

Halaman Moto

“The best way to predict your future is to create it”

(Abraham Lincoln)

“You‟re never a loser until you quit trying”

(Mike Ditka)

“Not all of us can do great things, but we can do small things with great love”

(Mother Teresa)

“Nothing is impossible, the word itself says „I‟M POSSIBLE”

(Audrey Hepbum)

“ First, think, second, believe, third, dream, and finally, dare”

(Walt Disney)

“Tuhan adalah gembalaku, takkan kekurangan aku”

(Mazmur 23:1)

vii

ABSTRACT

This research aims to investigate the effect of board diversity distribution toward State-owned Enterprises’ (SOE) values, where the board diversity is measured by six variables which are the proportion of men in the board diversity, proportion of outside directors, board diversity’s economic and business educational background, age of board diversity, board diversity’s political background, and the number of board diversity joint meeting within one period. On the other hand, the value of the company is measured using ROE and Tobin’s Q ratio. This research also uses variable control which is the size of the board diversity and the size of the company.

The sample of this research is 15 State-owned Enterprises (SOE) which are listed on the Indonesia Stock Exchange from 2012-2014. Therefore, 45 observations are found. The hypothesis is tested using multiple linear regressions. The result of this research shows that the sex variable has significant effect toward the values of the companies which are measured by ROE ratio.

Whereas, the other variables do not have any effect toward the companie value measured by Tobin’s Q and ROE.

Key Words : board diversity, corporate governance, firm value, tobin’s Q, ROE.

viii

SARIPATI

Penelitian ini bertujuan untuk menguji pengaruh persebaran anggota dewan (board diversity) terhadap nilai perusahaan pada perusahaan BUMN, dimana board diversity diukur dengan enam variabel, yaitu proporsi anggota dewan berjenis kelamin pria, proporsi outside directors, latar belakang pendidikan anggota dewan berbasis ekonomi dan bisnis, usia anggota dewan, latar belakang politik anggota dewan, dan jumlah rapat gabungan anggota dewan dalam satu periode.

Sedangkan nilai perusahaan diukur dengan menggunakan rasio ROE dan Tobin’s Q. Penelitian juga menggunakan variabel kontrol yaitu ukuran dewan dan ukuran perusahaan. Sampel penelitian ini adalah 15 perusahaan BUMN yang terdaftar di Bursa Efek Indonesia dari tahun 2012-2014, sehingga ditemukan 45 pengamatan. Hipotesis diuji menggunakan regresi linear berganda. Hasil penelitian ini menunjukan variabel jenis kelamin berpengaruh signifikan terhadap nilai perusahaan yang diukur dengan rasio ROE. Sedangkan variabel lainnya tidak berpengaruh terhadap nilai perusahaan yang diukur menggunakan Tobin’s Q dan ROE.

Kata kunci: board diversity, corporate governance, Nilai perusahaan, Tobin’s Q, ROE.

ix

KATA PENGANTAR

Kertas kerja ini diangkat dalam judul “Pengaruh Board Diversity terhadap Nilai Perusahaan pada Perusahaan Badan Usaha Milik Negara (BUMN)” untuk melihat bagaimana pengaruh persebaran anggota dewan (board diversity) terhadap nilai perusahaan pada perusahaan BUMN. Adapun manfaat dari penelitian ini bagi perusahaan BUMN yaitu diharapkan dapat memberi kontribusi dalam merekrut anggota dewan untuk meningkatkan nilai perusahaan. Bagi investor, diharapkan dapat menjadi bahan pertimbangan dalam membuat keputusan investasi.

Penulis menyadari penelitian ini masih banyak kekurangan dan kelemahannya, untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun.

Salatiga, 15 Desember 2015

Penulis

x

UCAPAN TERIMA KASIH

Segala puji dan syukur saya panjatkan bagi Tuhan Yesus Kristus karena rahmat-Nya saya dapat menyelesaikan tugas akhir ini. Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih kepada berbagai pihak yang selama ini turut serta memberikan bimbingan, sumbangan pemikiran, motivasi, mendoakan serta mendukung hingga tugas akhir ini selesai, yaitu:

1. Seluruh keluarga khususnya kedua orang tua penulis, Yohanes Maryoto dan Hetty Indrawati, serta kedua saudara tersayang, Yugo Antonius dan Yugi Stefanus.

2. Ibu Supatmi, SE., M.Ak, Akt., CA selaku dosen pembimbing, terima kasih atas kesabarannya dalam membimbing, menasehati, dan membantu dengan memberi ide-ide dalam penyelesaian tugas akhir ini.

3. Kwee, Nadia Vercellia King, yang selalu memberi semangat, pengertian, serta pengingat saat penulis mulai malas dalam menyelesaikan tugas akhir ini.

4. Keluarga besar di Salatiga (Nyo, Nico, Oni, Paulin, Rina, Rizky, Evan, Benny, Yoga, Kaleb, Kezia Teguh, Ratag, Yohan, Hansen, Hadi, Erwin, Yogi). Terima kasih untuk semua kenangan yang kalian berikan, baik candaan maupun celaan yang mendekatkan kita satu sama lain selama ini.

5. Teman seperjuangan dalam bimbingan (Rendy, Apri, Yemima). Terima kasih atas bantuan dan masukan dalam penyelesaian tugas akhir ini.

6. Victoria Evangelista dan Giovania Kartika, yang membantu penulis dalam menyelesaikan tugas akhir ini.

xi

7. Teman-teman angkatan 2012 yang sangat banyak dan tidak dapat disebutkan satu per satu.

Dan untuk semua pihak yang membantu yang membantu dalam penyelesaian tugas akhir ini, semoga berkat Tuhan Yesus Kristus selalu menyertai.

Yuda Chrisdianto

xii

DAFTAR ISI

Halaman Judul... i

Pernyataan Keaslian Kertas Kerja ... ... ii

Halaman Persetujuan ... iii

Halaman Motto ... iv

Abstract ... v

Saripati ... vi

Kata Pengantar ... vii

Ucapan Terima Kasih ... viii

Daftar Isi ... x

Daftar Tabel ... xii

Daftar Lampiran ... xiii

Pendahuluan ... 1

Kerangka Teori ... 3

Corporate Governance ... 3

Nilai Perusahaan ... 4

Board Diversity ... 5

Perusmusan Hipotesis ... 6

Metode Penelitian ... 11

Hasil Penelitian dan Pembahasan ... 13

Penentuan Sampel Penelitian ... 13

Statistik Deskriptif ... 14

Uji Asumsi Klasik ... 18

Uji Hipotesis ... 18

Pembahasan ... 20

xiii

Kesimpulan, Implikasi, Keterbatasan dan Saran ... 24 Daftar Pustaka ... 26 Lampiran-Lampiran

xiv

DAFTAR TABEL

Tabel 1.Sampel Penelitian ... 14

Tabel 2.Statistik Deskriptif Data Penelitian ... 14

Tabel 3.Hasil Uji Pearson Correlations ... 17

Tabel 4.Hasil Pengujian Hipotesis Untuk Variabel Dependen ROE... 18

Tabel 5.Hasil Pengujian Hipotesis Untuk Variabel Dependen Tobin’s Q ... 19

xv

DAFTAR LAMPIRAN

Lampiran 1

Data Penelitian Lampiran 2

Uji Kolmogorov-Smirnov ROE Uji Autokorelasi ROE

Uji Multikolinearitas ROE Uji Heterokadesitas ROE Lampiran 3

Uji Kolmogorov-Smirnov Tobin’s Q Uji Autokorelasi Tobin’s Q

Uji Multikolinearitas Tobin’s Q Uji Heterokadesitas Tobin’s Q Lampiran 4

Uji Koefisien Determinasi (R2) ROE Uji Simultan (Uji F) ROE

Uji Regresi Linear ROE Lampiran 5

Uji Koefisien Determinasi (R2) Tobin’s Q Uji Simultan (Uji F) Tobin’s Q

Uji Regresi Linear Tobin’s Q Lampiran 6

Uji Pearson Correlations

1 PENDAHULUAN

Persaingan bisnis sekarang ini semakin sengit, banyak perusahaan yang melambung tinggi, banyak juga perusahaan yang jatuh, salah satu perusahaan yang masih bersaing di Indonesia adalah BUMN. Menurut (Wahyuni, 2009) yang dimaksud BUMN (Badan Usaha Milik Negara) adalah badan usaha atau perusahaan yang minimal separuh modalnya dimiliki oleh negara.

Menurut Kementerian BUMN Republik Indonesia dalam www.viva.co.id perkembangan BUMN dari tahun 2013 berjumlah 139, dan pada tahun 2014 turun drastis menjadi 119. Menurut artikel Suara Mahasiswa (2013) BUMN memiliki ciri-ciri yaitu pemerintah bertindak sebagai pemegang hak atas segala kekayaan dan usaha, berkedudukan sebagai pemegang saham dari permodalan badan usaha, serta pemerintah memiliki wewenang dan kekuasaan dalam menetapkan kebijakan badan usaha. Dalam surat kabar Tempo (2015), PT Garuda Indonesia (Persero) Tbk adalah perusahaan BUMN yang mengalami kerugian sejak tahun 2005 hingga 2014 kemarin, diakhir tahun 2014 PT Garuda Indonesia merubah susunan anggota dewan yang ada, dan dampak perubahan tersebut pada triwulan pertama PT Garuda Indonesia memperoleh untung sebesar US$ 11,3 juta dari sebelumnya menderita rugi bersih US$ 168,04 juta. Badan Usaha Milik Negara atau BUMN merupakan suatu unit usaha yang minimal 50% modalnya berasal dari kekayaan negara yang dipisahkan serta membuat suatu produk atau jasa yang sebesar-besarnya untuk kemakmuran rakyat, BUMN juga sebagai salah satu sumber penerimaan keuangan negara yang nilainya cukup besar (Wahyuni, 2009).

Di era pasar bebas, kegiatan bisnis mulai dituntut mengembangkan, menerapkan sistem dan paradigma baru dalam pengelolaan bisnis yaitu prinsip-prinsip tata kelola yang baik yaitu Good Corporate Governance (GCG) (Amri dan Untara, 2012). Dengan tata kelola yang baik akan membuat para investor lebih tertarik, banyak faktor yang dapat menarik investor untuk menanamkan sahamnya di perusahaan, selain laporan keuangan setiap tahun, susunan dan persebaran dalam anggota dewan sangat diperhatikan oleh para investor.

Dalam penelitian Muryati dan Suardikha (2014) menyebutkan bahwa isu corporate governance (CG) telah menarik perhatian dan perdebatan internasional karena serangkaian kegagalan perusahaan dan runtuhnya perusahaan yang dihormati seperti Enron, WorldCom, dan Arthur Andersen. Menurut Muryati dan Suardikha (2014) Salah satu penyebab terjadinya krisis di

2

Indonesia adalah lemahnya pengawasan yang dilakukan terhadap direksi perusahaan yang seharusnya menjadi tanggung jawab dewan komisaris.

Keberagaman anggota dewan sangatlah membantu dalam memberikan berbagai macam masukan karena pendapat berasal dari berbagai macam latar belakang anggota dewan yang ada (Carter et al., 2003). Secara teoritis, adanya dewan yang tersebar akan meningkatkan nilai stakeholders, dewan yang tersebar merupakan “good news” bagi investor sehingga akan meningkatkan kinerja pasar perusahaan (Wicaksana, 2010).

Beberapa penelitian meneliti tentang board diversity seperti penelitian yang dilakukan oleh Kusumastuti et al. (2007) yang menggunakan variabel keberadaan wanita dalam anggota dewan, keberadaan etnis tionghoa, proporsi outside directors, latar belakang pendidikan dan usia anggota dewan pada perusahaan manufaktur di Bursa Efek Indonesia (BEI) pada tahun 2005.

Hasil penelitian menunjukan bahwa variabel keberadaan etnis tionghoa berpengaruh negatif terhadap nilai perusahaan, sedangkan variabel yang lain tidak berpengaruh pada nilai perusahaan.

Sedangkan pada penelitian Carter et al. (2003) meneliti tentang pengaruh presentase wanita dalam anggota dewan, ras minoritas, dan proporsi outside directors, menunjukan adanya perngaruh positif antara fraksi wanita dan minoritas dalam jajaran dewan dengan nilai perusahaan.

Penelitian Darmadi (2011) tentang pengaruh gender, kebangsaan keragaman, dan proporsi anggota muda pada kinerja perusahaan, menemukan bahwa keragaman gender dan proporsi anggota muda memiliki pengaruh pada kinerja keuangan, dan keragaman kebangsaan tidak memiliki pengaruh pada kinerja keuangan. Penelitian Atahau dan Supatmi (2011) yang meneliti pengaruh gender, latar belakang pendidikan dan perangkapan jabatan (duality) terhadap kinerja keuangan Dana Pensiun Pemberi Kerja (DPPK) menemukan bahwa ketiga variabel tersebut berpengaruh pada kinerja DPPK. Penelitian Kartikasari (2012) yang meneliti tentang pengaruh personal background, political background dan pemahaman regulasi terhadap peran anggota DPRD dalam pengawasan keuangan daerah menemukan bahwa personal background dan pemahaman regulasi berpengaruh tidak signifikan terhadap kinerja perusahaan, namun political background berpengaruh positif pada kinerja perusahaan.

Penelitian-penelitian tentang hubugan board diversity terhadap nilai perusahaan di atas, sebagian besar menggunakan objek penelitian pada perusahaan manufaktur dan sejenisnya,

3

sepanjang pengetahuan peneliti yang menggunakan objek penelitian pada perusahaan BUMN masih jarang. Oleh karena itu penelitian ini bertujuan untuk menemukan bukti empiris pengaruh board diversity terhadap nilai perusahaan yang dilihat dari variabel jenis kelamin, outside directors, latar belakang pendidikan berbasis ekonomi dan bisnis, usia anggota dewan, latar belakang politik, jumlah rapat anggota dewan. Nilai perusahaan akan diukur dengan Tobin’s Q dan ROE. Penelitian ini akan memberikan gambaran tentang variasi keberagaman yang ada di BUMN yang bisa jadi berbeda dengan bisnis di sektor lain, penelitian ini menggunakan data perusahaan BUMN yang terdaftar di BEI pada tahun 2012-2014. Manfaat penelitian ini bagi perusahaan BUMN untuk membantu perusahaan dalam menyusun persebaran anggota dewan untuk meningkatkan nilai perusahaan, bagi para investor untuk membantu menentukan keputusan berinvestasi dengan melihat susunan anggota dewan yang ada dalam perusahaan.

KERANGKA TEORI Corporate Governance

Menurut Muhardi (2009) Corporate Governance merupakan mekanisme yang dikembangkan dalam rangka meningkatkan kinerja perusahaan dan perilaku pihak manajemen.

Dijelaskan dalam penelitian Kaihatu (2006) bahwa secara umum terdapat lima prinsip dasar dari good corporate governance yaitu : Transparency (keterbukaan informasi), Accountability (akuntabilitas), Responsibility (pertanggung jawaban), Independency (kemandirian), Fairness (kesetaraan dan kewajaran).

Menurut Herawaty (2009) prinsip-prinsip corporate governance yang diterapkan memberikan manfaat diantaranya yaitu: (1) meminimalkan agency costs dengan mengontrol konflik kepentingan yang mungkin terjadi antara prinsipal dengan agen; (2) meminimalkan cost of capital dengan menciptakan sinyal positif kepada para penyedia modal; (3) meningkatkan citra perusahaan; (4) meningkatkan nilai perusahaan yang dapat dilihat dari cost of capital yang rendah, dan (5) peningkatan kinerja keuangan dan persepsi stakeholder terhadap masa depan perusahaan yang lebih baik.

Dalam corporate governance perusahaan memiliki 2 pihak yang penting, yaitu dewan komisaris dan dewan direksi. Indonesia merupakan negara yang menggunakan konsep two tier, dimana dewan terdiri dari dewan direksi dan dewan komisaris (Wardhani, 2006). Dewan

4

komisaris adalah bagian perseroan yang bertugas melakukan pengawasan secara umum dan atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada Direksi (Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 Tentang Perseroan Terbatas). Dewan direksi dalam suatu perusahaan akan menentukan kebijakan yang akan diambil atau strategi perusahaan tersebut secara jangka pendek maupun jangka panjang, sedangkan peran dewan komisaris dalam suatu perusahaan lebih ditekankan pada fungsi monitoring dari implementasi kebijakan direksi (Wardhani, 2006). Untuk memudahkan dalam mengawasi dewan direksi, dewan komisaris dapat membentuk komite audit yang membantu dewan komisaris dalam melakukan monitoring terhadap proses pelaporan keuangan, selain pengawasan terhadap laporan keuangan, komite audit juga berfungsi untuk melakukan pengawasan terhadap pengendalian internal perusahaan (Muryati dan Suardikha, 2014).

Nilai Perusahaan

Menurut Kusumastuti et al. (2007) penerapan corporate governance dapat dicerminkan dalam nilai perusahaan yang dilihat dari harga saham perusahaan yang bersangkutan. Dengan kata lain nilai perusahaan merupakan gambaran seberapa besar perusahaan tersebut, nilai perusahaan bisa dilihat dari harga saham perusahaan tersebut, semakin tinggi harga saham perusahaan tersebut maka semakin tinggi pula nilai perusahaan tersebut. Nilai perusahaan pada penelitian ini diukur dengan menggunakan Tobin’s Q dan ROE (Return on Equity).

Tobin’s Q adalah indikator untuk mengukur kinerja perusahaan, khususnya tentang nilai perusahaan, yang menunjukkan suatu proforma manajemen dalam mengelola aktiva perusahaan (Sudiyanto dan Puspitasari, 2010). Rasio ROE Menurut Mardiyati et al. (2012) adalah rasio laba bersih terhadap ekuitas saham biasa, yang mengukur tingkat pengembalian atas investasi dari pemegang saham biasa.

Board Diversity

Keragaman (diversity) adalah variasi identitas sosial dan budaya antara kumpulan orang dalam rangka kepegawaian atau pasar, pengidentifikasian sosial dan budaya diartikan sebagai afiliasi personal dengan kelompok yang dalam penelitian ini ditunjukkan memiliki pengaruh signifikan pada pengalaman hidup utama orang tersebut, kelompok umur dan spesialisasi kerja

5

(Cox , 2001 dalam Marimuthu, 2005). Board diversity dapat diartikan sebagai keragaman struktur atau komposisi dari suatu dewan.

Menurut Kusumastuti et al. (2007) semakin besar persebaran dalam anggota dewan dapat menimbulkan semakin banyak konflik, namun persebaran tersebut dapat memberikan alternatif penyelesaian terhadap suatu masalah yang semakin beragam dari pada anggota dewan yang homogen. Dari pernyataan tersebut dapat disimpulkan persebaran anggota dewan merupakan keberagaman komposisi anggota dewan yang dapat dilihat dari berbagai aspek.

Robinson dan Dechant (1997) dalam Carter et al. (2003) memberikan beberapa proposisi dan bukti empiris yang berkaitan dengan sebaran dalam dewan: (1) sebaran dalam dewan memberikan pemahaman yang lebih baik tentang market place, dimana hal ini berhubungan dengan demografi supplier dan customer perusahaan yang juga beragam, (2) sebaran dapat meningkatkan kreativitas dan inovasi, (3) sebaran menghasilkan alternatif pemecahan masalah yang efektif, heterogenitas dalam dewan dapat menimbulkan semakin banyak konflik, namun alternatif pemecahan terhadap suatu masalah akan semakin banyak dan dapat menimbulkan kecermatan dalam mengkaji konsekuensi yang mungkin dihadapi dari alternatif yang diambil, (4) sebaran dapat meningkatkan efektivitas dalam perusahaan hal ini berkaitan dengan sudut pandang dalam anggota dewan, dimana anggota yang homogen akan menyebabkan perspektif terhadap sesuatu hal akan menjadi lebih sempit jika dibandingkan dengan anggota dewan yang beragam, (5) sebaran dapat meningkatkan hubungan global yang semakin efektif. Menurut Kusumastuti et al. (2007) keragaman dalam dewan komisaris memerikan karakteristik yang unik bagi perusahaan sehingga dapat diciptakan nilai tambah. Berikut merupakan persebaran anggota dewan yang digunakan dalam penelitian ini :

Perumusan Hipotesis 1. Jenis kelamin

Menurut Marzuki (2006) jenis kelamin digunakan untuk mengidentifikasi

perbedaan pria dan wanita dari segi anatomi biologis. Gender dan jenis kelamin memiliki keterkaitan yang tidak bisa dipisahkan karena secara etimologis kata gender berasal dari bahasa Inggris yang berarti jenis kelamin (Marzuki, 2006). Dengan adanya perbedaan gender pria dan wanita akan mempengaruhi nilai pada perusahaan, karena dengan adanya perbedaan gender akan berbeda pula sifat yang dimiliki. Umumnya wanita lebih konservatif, lebih berhati-hati dan lebih

6

memikirkan resiko dibanding dengan pria, direksi pria lebih tertarik pada hal yang beresiko tinggi seperti saham (Atahau dan Supatmi, 2011). Dengan banyaknya pria dalam perusahaan akan membantu perusahaan lebih cepat dalam mengambil keputusan, walaupun resiko tinggi tetapi return yang didapat sama besarnya dengan resiko yang diambil (high risk high return). Dengan tingginya return yang didapat maka akan meningkatkan nilai perusahaan.

Dalam penelitian Carter et al. (2003) terdapat hubungan korelasi positif antara adanya wanita dalam dewan direksi dengan nilai perusahaan,yang berarti semakin tingginya keberadaan anggota dewan yang memiliki gender wanita akan meningkatkan kinerja perusahaan. Sedangkan dalam penelitian Darmadi (2011) terdapat korelasi negatif antara adanya dewan direksi wanita dengan kinerja perusahaan, yang berarti semakin tingginya jumlah wanita dalam anggota dewan akan menurunkan kinerja perusahaan. Penelitian Atahau dan Supatmi (2011) menemukan hal yang sama dengan penelitian Darmadi (2011) terdapat korelasi negatif antara adanya dewan direksi wanita dengan nilai perusahaan yang berarti semakin tinggi jumlah wanita akan menurunkan kinerja perusahaan atau dengan kata lain semakin tinggi jumlah pria dalam perusahaan akan meningkatkan kinerja perusahaan. Berdasarkan uraian tersebut, maka dirumuskan hipotesis sebagai berikut :

H1 : Semakin banyak anggota dewan berjenis kelamin pria, semakin tinggi nilai perusahaan.

2. Outside directors

Menurut Jao dan Pagalung (2011) outside directors atau komisaris independen adalah komisaris yang berasal dari pihak luar perusahaan yang berfungsi untuk memberikan penilaian yang objektif dan independen yang dapat dijadikan pertimbangan dewan dalam pengambilan keputusan. Klein (2002) memberikan simpulan bahwa perusahaan yang memiliki proporsi anggota dewan komisaris yang berasal dari luar perusahaan atau outside directors dapat mempengaruhi tindakan manajemen laba. Dengan adanya komisaris independen akan memperketat keamanan sehingga tidak terjadi manajemen laba dalam perusahaan, dengan tidak adanya manajemen laba maka laba perusahaan akan meningkat dan hal tersebut dapat menarik investor untuk berinvestasi, sehingga nilai perusahaan akan meningkat pula.

Beasley (1996) dalam Jao dan Pagalung (2011) meneliti hubungan antara komposisi dewan komisaris dengan kecurangan pelaporan keuangan dan menemukan bahwa perusahaan

7

yang melakukan kecurangan memiliki persentase dewan komisaris eksternal yang secara signifikan lebih rendah dibandingkan dengan perusahaan yang tidak melakukan kecurangan.

Dalam penelitian Kusumastuti et al. (2007) tidak terdapat hubungan antara proporsi outside directors dengan kinerja perusahaan, yang berarti proporsi outside directors dalam perusahaan tidak mempengaruhi kinerja pada perusahaan. Sedangkan penelitian Ujiyantho dan Pramuka (2007) menemukan hubungan positif antara proporsi outside directors dengan kinerja perusahaan, yang berarti dengan adanya outside directors dapat mengurangi kecurangan yang ada, seperti manajemen laba dalam perusahaan dapat dihindari sehingga kinerja perusahaan lebih maksimal. Berdasarkan uraian tersebut, maka dirumuskan hipotesis sebagai berikut :

H2 : Semakin banyak proporsi outside directors dalam anggota dewan, maka semakin tinggi nilai perusahaan.

3. Latar belakang pendidikan berbasis ekonomi dan bisnis

Menurut Atahau dan Supatmi (2011) Latar belakang pendidikan yang lebih tinggi berarti memiliki pemahaman yang lebih baik dan memiliki pengetahuan yang lebih dalam. Kusumastuti et al. (2007) berpendapat bahwa dengan memiliki pengetahuan bisnis dan ekonomi yang ada, setidaknya anggota dewan memiliki kemampuan lebih baik untuk mengelola bisnis dan mengambil keputusan bisnis daripada tidak memiliki pengetahuan bisnis dan ekonomi. Dengan tingginya pendidikan yang dimiliki anggota dewan akan membuat investor yakin untuk menanam saham diperusahaan, investor menilai semakin tinggi latar belakang pendidikan anggota dewan semakin terpercaya pula pengalaman dan kualitas kerja yang dimiliki oleh perusahaan tersebut, dengan semakin terpercayanya pengalaman dan kualitas kerja perusahaan akan menarik minat investor untuk menanamkan modalnya di perusahaan sehingga nilai perusahaan akan menjadi lebih tinggi.

Penelitian Atahau dan Supatmi (2011) dan Kusumastuti et al. (2007) menemukan bahwa latar belakang pendidikan anggota dewan tidak mempengaruhi kinerja perusahaan, dalam penelitian menemukan bahwa tidak semua anggota dewan harus berlatar belakang pendidikan ekonomi tetapi yang terpenting adalah soft skill yang dimiliki oleh anggota dewan. Berdasarkan uraian tersebut, maka dirumuskan hipotesis sebagai berikut :

H3 : Semakin banyak anggota dewan yang berlatar belakang pendidikan berbasis ekonomi dan bisnis, semakin tinggi nilai perusahaan.

8 4. Usia anggota dewan

Menurut Vania dan Supatmi (2014) pengalaman dan kebijakan lebih dimiliki oleh kelompok yang lebih tua dalam perusahaan, seseorang yang memiliki pengalaman dan kebijakan lebih akan lebih berhati-hati dalam mengambil keputusan karena mereka dapat belajar dari pengalaman. Namun jika yang memiliki kedudukan dalam anggota dewan berusia muda seperti yang dikatakan Vania dan Supatmi (2014) anggota dewan yang berusia muda didukung kemampuan mereka, mencoba melakukan pekerjaan sebaik mungkin sehingga dapat meningkatkan nilai perusahaan, tetapi belum cukupnya pengalaman yang dimiliki oleh anggota dewan berumur muda bisa menurunkan nilai perusahaan karena besarnya resiko dalam mengambil keputusan. Menurut Hurlock (1999) dalam Kusumastuti et al. (2007) masa dewasa seseorang dapat dibagi menjadi tiga tahap, yaitu masa dewasa dini (dewasa awal) yang dimulai dari usia 18-40 tahun, dewasa madya (dewasa tengah) yang dimulai pada usia 40-60 tahun, dan dewasa lanjut (dewasa akhir) yang dimulai pada usia 60 hingga saat kematian. Menurut Darmadi (2011) kedewasaan seseorang dimulai pada usia 50 tahun. Penelitian ini sejalan dengan penelitian Darmadi (2011) yang menggunakan dasar usia 50 tahun sebagai tingkat awal kedewasaan seseorang.

Penelitian sebelumnya oleh Darmadi (2011) menunjukan adanya korelasi positif antara anggota dewan di bawah usia 50 tahun dengan kinerja perusahaan, hal itu berarti semakin banyak anggota dewan berusia di bawah 50 tahun akan meningkatkan kinerja perusahaan lebih baik.

Sedangkan penelitian Kusumastuti et al. (2007) berpendapat bahwa usia tidak berpengaruh pada kinerja ataupun nilai perusahaan, dengan kata lain berapapun jumlah anggota dewan yang berusia muda maupun tua tidak akan mempengaruhi kinerja perusahaan. Berdasarkan uraian tersebut, maka dirumuskan hipotesis sebagai berikut :

H4 : Semakin banyak anggota dewan yang berusia di atas 50 tahun, maka semakin tinggi nilai perusahaan.

5. Latar belakang politik

Menurut Kartikasari (2012) Political background atau latar belakang politik merupakan latar belakang dari pengalaman individu dalam berkecimpung di dunia politik. Lama kerja di pemerintahan merupakan proses belajar seseorang dalam lingkup pemerintahan, semakin lama seseorang bekerja dalam lingkup pemerintahan, maka pengalaman seseorang akan semakin

9

banyak, hal ini akan mempengaruhi perilaku dan peran orang tesebut (Amalia, 2012). Adanya anggota dewan yang memiliki latar belakang politik akan memiliki pengalaman dan relasi yang lebih luas, banyaknya pengalaman dan relasi yang dimiliki dapat meningkatkan kepercayaan para investor pada perusahaan sehingga dapat meningkatkan nilai perusahaan.

Latar belakang politik dalam penelitian ini sejalur dengan penelitian Winarna dan Murni (2007) yaitu meliputi pengalaman politik, pengalaman di DPRD, latar belakang ideology partai politik dan asal komisi anggaran. Dalam BUMN mayoritas anggota dewannya adalah pejabat negara, dengan melihat hal itu para inverstor akan melihat bagaimana latar belakang politik yang dimiliki oleh anggota dewan yang ada. Pada penelitian Kartikasari (2012) terdapat korelasi positif antara latar belakang politik dengan kinerja dalam perusahaan, hubungan positif antara latar belakang politik dengan kinerja perusahaan berarti pengalaman dalam bidang politik yang dimiliki anggota dewan berpengaruh pada kinerja dalam perusahaan. Penelitian Winarna dan Murni (2007) menunjukan hubungan yang tidak berpengaruh secara signifikan antara latar belakang partai politik yang dimiliki anggota dewan dengan kinerja dalam perusahaan.

Berdasarkan uraian tersebut, maka dirumuskan hipotesis sebagai berikut : H5 : Semakin banyak anggota dewan yang berlatar belakang politik, semakin tinggi nilai perusahaan.

6. Jumlah rapat anggota dewan

Xie et al. (2003) menyatakan bahwa ukuran dewan dan jumlah rapat dewan berhubungann dengan kinerja perusahaan. Banyaknya rapat anggota dewan akan mempengaruhi pemikiran investor dalam menanamkan sahamnya rapat yang terjadwal dan berkala secara rutin akan menunjukan kinerja yang baik dan pelaporan yang pasti. Minimal rapat yang ditentukan dalam satu tahunnya setiap perusahaan berbeda-beda, seperti menurut PT. Telkom yang diperoleh dari sumber www.telkom.co.id, minimal rapat gabungan diadakan sebanyak 13 kali dalam satu tahun, sedangkan data yang diperoleh dari sumber www.bca.co.id BCA melakukan rapat gabungan sebanyak 15 kali dalam satu tahun. Menurut Hadiprajitno (2013) semakin sering rapat, maka kualitas pengendalian dan pembinaan manajemen akan lebih baik, dan akhirnya akan menurunkan biaya keagenan. Banyaknya rapat yang dilakukan oleh perusahaan akan menunjukan bahwa pembinaan dalam perusahaan lebih baik sehingga menarik minat investor untuk berinvestasi ke perusahaan tersebut, sehingga nilai perusahaan akan mengalami peningkatan.

10

Dalam penelitian Jao dan Pagalung (2011) yang membahas tentang manajemen laba pada perusahaan manufaktur yang menggunakan variabel jumlah rapat untuk mengukur kinerja komite audit menunjukan hubungan negatif antara jumlah rapat dengan manajemen laba, yang berarti semakin banyak jumlah pertemuan komite audit akan menurunkan tindakan manajemen laba.

Berdasarkan uraian tersebut, maka dirumuskan hipotesis sebagai berikut : H6 : Semakin banyak jumlah rapat anggota dewan, semakin tinggi nilai perusahaan.

METODE PENELITIAN

Objek penelitian ini adalah perusahaan BUMN di Indonesia yang ada di BEI (Bursa Efek Indonesia), periode pengamatan dilakukan dari tahun 2012-2014 sampel diambil berdasarkan metode purposive sampling, dengan kriteria:

1. Perusahaan BUMN yang terdaftar dalam Bursa Efek Indonesia (BEI) tahun 2012-2014;

2. Perusahaan yang mempublikasikan laporan tahunannya pada tahun 2012-2014;

3. Perusahaan yang memiliki data-data yang dibutuhkan dalam penelitian ini.

Data yang digunakan dalam penelitian ini berupa data sekunder yang diambil dari laporan tahunan perusahaan dari tahun 2012-2014. Data sekunder yang dikumpulkan diperoleh dari situs www.idx.co.id.

Variabel dependen dalam penelitian ini adalah nilai perusahaan yang diukur dengan menggunakan rasio Tobin’s Q dan ROE, rasio Tobin’s Q mengacu pada penelitian Chong dan López-de-Silanes dalam Kusumastuti et al. (2007). Pengukuran menggunakan rumus sebagai berikut:

TOBIN = (MVE + DEBT)/TA MVE = P x Qshares

DEBT = (CL – CA) + INV + LTL Dimana :

MVE : Nilai pasar dari jumlah lembar saham beredar DEBT : Nilai total kewajiban perusahaan

TA : Nilai buku dari total aktiva perusahaan P : Harga saham penutupan akhir tahun

11 Qshares : Jumlah saham beredar akhir tahun CL : Kewajiban jangka pendek

CA : Aktiva lancar

INV : Nilai buku persediaan LTL : Kewajiban jangka panjang

Rasio ROE mengacu pada penelitian Mardiyati et al. (2012), dimana rasio ROE adalah rasio laba bersih terhadap ekuitas saham biasa, yang mengukur tingkat pengembalian atas investasi dari pemegang saham. Rumus ROE dapat dihitung sebagai berikut:

ROE =

Variabel independen dalam penelitian ini adalah board diversity. Dalam penelitian ini yang termasuk board diversity meliputi jenis kelamin, outside directors, latar belakang pendidikan berbasis ekonomi dan bisnis, usia anggota dewan, latar belakang politik, jumlah rapat anggota dewan. Untuk pengukuran masing-masing variabel independen:

1. Jenis kelamin (SEX) yang diukur dengan proporsi pria dalam anggota dewan, yaitu jumlah pria dalam anggota dewan dibagi total anggota dewan.

2. outside directors (OUTSIDER) diukur dengan proporsi outside directors dalam anggota dewan.

3. Latar belakang pendidikan berbasis ekonomi dan bisnis (BSTUDY) dilihat menggunakan proporsi, yaitu jumlah anggota dewan yang berlatar belakang pendidikan ekonomi dan bisnis dibagi total anggota dewan.

4. Usia anggota dewan (AGE) diukur dengan proporsi anggota dewan yang berumur lebih dari 50 tahun dibagi total anggota dewan.

5. Latar belakang politik (BPOLITIC) diukur dengan proporsi anggota dewan yang berlatar belakang politik dibagi dengan total anggota dewan.

6. Jumlah rapat anggota dewan (MEETING) diukur dengan melihat jumlah rapat gabungan antara anggota dewan direksi dengan dewan komisaris yang dilakukan dalam satu tahun.

Laba bersih Modal saham

12

Variabel kontrol yang digunakan dalam penelitian ini sejalan dengan penelitian Carter et al. (2003), yaitu: Ukuran dewan (Board Size/BSIZE), yang diukur dengan jumlah anggota dewan yang ada dalam perusahaan dan ukuran perusahaan (Firm Size/FSIZE) yang diukur dengan logaritma natural dari total asset yang dimiliki perusahaan.

Pengujian hipotesis menggunakan analisis regresi berganda dengan formula sebagai berikut:

Y = a + b1SEX + b2OUTSIDER + b3BSTUDY + b4AGE + b5BPOLITIC + b6MEETING + b7BSIZE + b8FSIZE + e Dimana:

Y : nilai perusahaan / Tobin’s Q/ ROE

SEX : Jenis kelamin yang diukur dengan proporsi pria dalam anggota dewan

OUTSIDER : Proporsi outside directors dalam perusahaan

BSTUDY : Background study / latar belakang pendidikan anggota dewan AGE : Proporsi umur anggota dewan yang berusia > 50 tahun BPOLITIC : Proporsi Background politic / latar belakang politik anggota

dewan

MEETING : Jumlah rapat gabungan anggota dewan dalam satu tahun BSIZE : Board size / ukuran dewan

FSIZE : Firm size / ukuran perusahaan

a : Konstanta

bi : Koefisien regresi

e : Error

Menurut Ghozali (2005) uji statistik t digunakan untuk menunjukkan seberapa jauh pengaruh setiap variabel independen secara individual dalam menerangkan variasi variabel dependen. Dengan menggunakan tingkat signifikansi 5% maka hipotesis statistik sebagai berikut :

H0 : bi ≤ 0 dan Ha : bi > 0

13 HASIL PENELITIAN DAN PEMBAHASAN Penentuan Sampel Penelitian

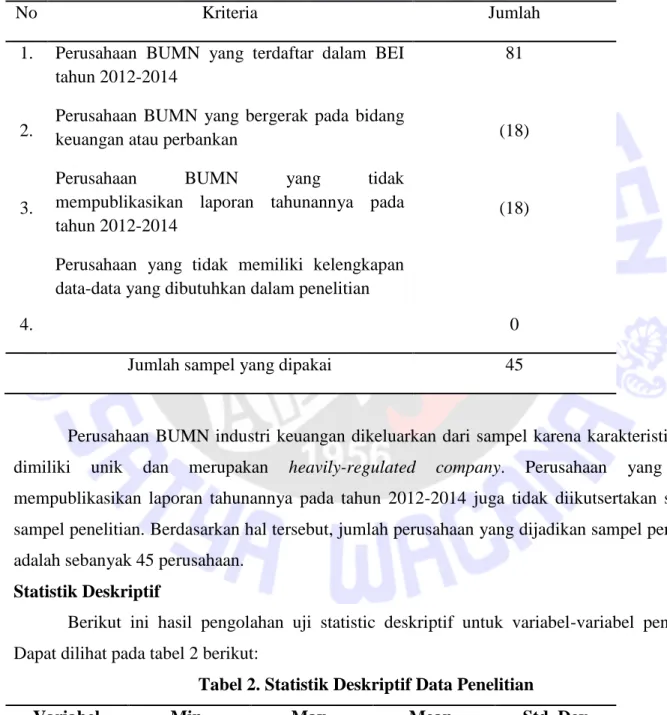

Sampel yang digunakan dalam penelitian ini adalah perusahaan BUMN yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012-2014. Dapat dilihat pada tabel 1 berikut:

Tabel 1. Sampel penelitian

No Kriteria Jumlah

1.

2.

3.

4.

Perusahaan BUMN yang terdaftar dalam BEI tahun 2012-2014

Perusahaan BUMN yang bergerak pada bidang keuangan atau perbankan

Perusahaan BUMN yang tidak

mempublikasikan laporan tahunannya pada tahun 2012-2014

Perusahaan yang tidak memiliki kelengkapan data-data yang dibutuhkan dalam penelitian

81

(18)

(18)

0

Jumlah sampel yang dipakai 45

Perusahaan BUMN industri keuangan dikeluarkan dari sampel karena karakteristik yang dimiliki unik dan merupakan heavily-regulated company. Perusahaan yang tidak mempublikasikan laporan tahunannya pada tahun 2012-2014 juga tidak diikutsertakan sebagai sampel penelitian. Berdasarkan hal tersebut, jumlah perusahaan yang dijadikan sampel penelitian adalah sebanyak 45 perusahaan.

Statistik Deskriptif

Berikut ini hasil pengolahan uji statistic deskriptif untuk variabel-variabel penelitian.

Dapat dilihat pada tabel 2 berikut:

Tabel 2. Statistik Deskriptif Data Penelitian

Variabel Min. Max. Mean. Std. Dev

14 Penelitian

SEX

OUTSIDER BSTUDY AGE BPOLITIC MEETING BSIZE FSIZE ROE TOBIN

0,750 0,140 0,330 0,330 0,090 4,000 6,000 12,080 -0,500 0,200

1,000 0,250 0,830 1,000 0,500 23,000 15,000 14,150 0,490 3,600

0,958 0,182 0,543 0,756 0,288 12,822 11,600 13,136 0,196 1,394

0,065 0,029 0,121 0,163 0,108 3,284 1,587 0,528 0,188 0,807 Sumber : Data diolah (2015)

Berdasarkan tabel 2 di atas, dapat dilihat untuk variabel jenis kelamin (SEX) memiliki rata-rata senilai 0,9584 atau 95,84% yang berarti hampir seluruh anggota dewan berjenis kelamin laki-laki, dimana terdapat 6 perusahaan yang memiliki anggota dewan berjenis kelamin wanita dan 9 perusahaan lainnya seluruh anggota dewannya berjenis kelamin laki-laki.

Untuk variabel outside directors (OUTSIDER) memiliki nilai rata-rata 0,1816 atau 18,16% yang berarti hanya seperempat dari perusahaan sampel yang outside directorsnya di atas rata-rata dan sisanya perusahaan yang outside directorsnya di bawah rata-rata. Menurut Surya dan Yustivanda dalam Kusumastuti et al. (2007) berdasarkan rekomendasi Code for Good Corporate Governance menunjukan bahwa paling sedikit 20% dari anggota dewan maupun komisaris adalah anggota independen. Pada perusahaan BUMN salah satu perusahaan yang memiliki outside directors 20% adalah PT.Telkom (TLKM), hal ini dikarenakan meskipun PT.Telkom merupakan perusahaan BUMN di Indonesia, namun PT.Telkom memiliki listing di Amerika, sehingga pengawasannya ketat, maka wajar jika proporsi outside directors PT.Telkom tinggi. Hal ini berarti rata-rata outside directors pada sampel perusahaan BUMN masih rendah karena di bawah 20%.

15

Dilihat dari latar belakang pendidikan ekonomi dan bisnis (BSTUDY), terdapat rata-rata senilai 48,89% yang berarti hampir setengah dari anggota dewan memiliki latar belakang pendidikan ekonomi dan bisnis. Nilai rata-rata tersebut menunjukan bahwa latar belakang pendidikan ekonomi dan bisnis menjadi hal yang cukup penting dalam perusahaan. Untuk variabel usia anggota dewan (AGE) memiliki rata-rata sebesar 75,61% yang berarti sebagian besar anggota dewan berusia lebih dari 50 tahun. Terdapat dua perusahaan BUMN yang seluruh anggota dewan nya berusia di atas 50 tahun yaitu PT. Adhi Karya (ADHI) di tahun 2012 dan PT.

Wijaya Karya (WIKA) di tahun 2013.

Dilihat dari variabel latar belakang politik (BPOLITIC), memiliki nilai rata-rata 28,77%

dari keseluruhan perusahaan sampel, yang berarti hampir sepertiga anggota dewan memiliki latar belakang politik. Dari keseluruhan perusahaan sampel, terdapat dua perusahaan BUMN yang memiliki proporsi 50% atau sebagian dari anggota dewannya berlatar belakang politik, yaitu PT.

Aneka Tambang (ANTM) di tahun 2014 dan PT. Waskita Karya (WSKT) di tahun 2014.

Untuk variabel jumlah rapat anggota dewan (MEETING) memiliki rata-rata senilai 12,82 atau 13 kali rapat dalam 1 periode. Jumlah rapat terbanyak yaitu 23 kali rapat yang dilakukan oleh PT. Perusahaan Gas Negara (PGAS) di tahun 2014 dan rapat tersedikit 4 kali dilakukan oleh PT. Pembangunan Jaya Ancol (PJAA) di tahun 2014.

Dilihat dari standard deviasi pada tabel 2, standard deviasi yang dimiliki antar variabel di perusahaan BUMN tidak berbeda jauh, yang berarti board diversity yang ada di perusahaan BUMN tidak terlalu berbeda antara perusahaan yang satu dengan lainnya, atau board diversity yang ada di perusahaan BUMN kurang beragam, hal ini bisa jadi disebabkan karena tata kelola atau corporate governance di BUMN sudah diatur oleh pemerintah, sehingga antar perusahaan susunannya tidak berbeda jauh.

Untuk ukuran dewan (BSIZE) rata-rata perusahaan sampel memiliki anggota dewam sebanyak 11-12 orang. PT. Telkom (TLKM) memiliki jumlah anggota dewan terbanyak pada tahun 2014 diantara perusahaan BUMN yang lain, yaitu sebanyak 15 orang. Pada variabel ukuran perusahaan (FSIZE) rata-rata yang dimiliki perusahaan sampel tidak jauh berbeda, hal ini dapat dilihat dari standar deviasi yang dimiliki sebesar 0,53.

Untuk ROE memiliki rata-rata senilai 19,62% yang berarti rata-rata kemampuan perusahaan BUMN dalam periode penelitian ini untuk menghasilkan laba dengan modal sendiri

16

sebanyak 19,62% . Sebagian besar perusahaan BUMN memiliki kemampuan yang baik dalam memperoleh laba atas modal sendiri. Perusahaan BUMN yang memiliki ROE tertinggi senilai 48,76% adalah PT. Perusahaan Gas Negara (PGAS) di tahun 2012.

Untuk Tobin’s Q memiliki rata-rata yang bernilai 1,3942 yang berarti rata-rata perusahaan BUMN memiliki nilai pasar yang lebih tinggi dibanding dengan nilai buku perusahaan. Dari seluruh perusahaan sampel 53% perusahaan yang memiliki nilai Tobin’s Q di bawah nilai rata- rata. Menurut Kusumastuti et al. (2007) hal ini memungkinkan pasar akan menilai perusahaan terlalu rendah (undervalued), atau dengan kata lain adanya penilaian undervalued terhadap perusahaan karena biaya pergantian aktiva perusahaan lebih tinggi daripada harga sahamnya, sehingga implikasinya harga saham perusahaan menjadi undervalued.

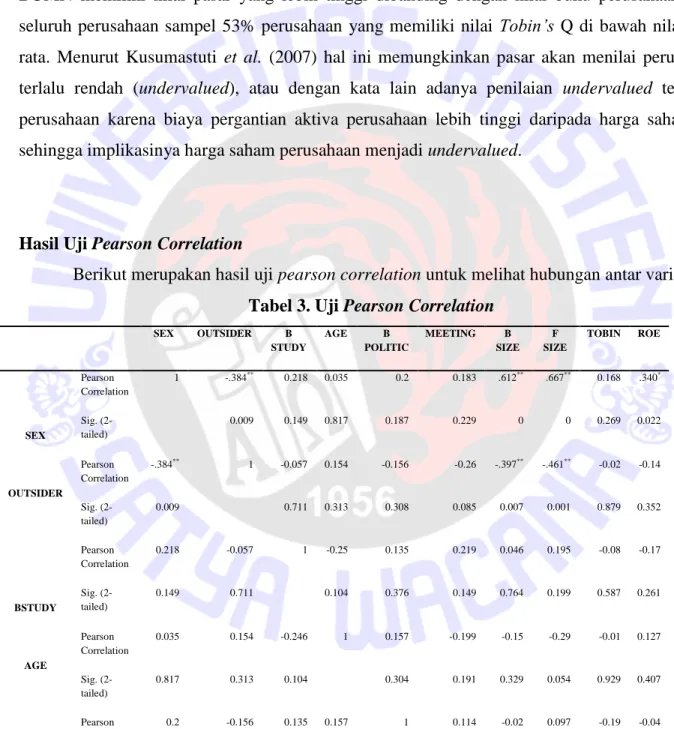

Hasil Uji Pearson Correlation

Berikut merupakan hasil uji pearson correlation untuk melihat hubungan antar variabel.

Tabel 3. Uji Pearson Correlation

SEX OUTSIDER B

STUDY

AGE B

POLITIC

MEETING B SIZE

F SIZE

TOBIN ROE

SEX

Pearson Correlation

1 -.384** 0.218 0.035 0.2 0.183 .612** .667** 0.168 .340*

Sig. (2- tailed)

0.009 0.149 0.817 0.187 0.229 0 0 0.269 0.022

OUTSIDER

Pearson Correlation

-.384** 1 -0.057 0.154 -0.156 -0.26 -.397** -.461** -0.02 -0.14

Sig. (2- tailed)

0.009 0.711 0.313 0.308 0.085 0.007 0.001 0.879 0.352

BSTUDY

Pearson Correlation

0.218 -0.057 1 -0.25 0.135 0.219 0.046 0.195 -0.08 -0.17

Sig. (2- tailed)

0.149 0.711 0.104 0.376 0.149 0.764 0.199 0.587 0.261

AGE

Pearson Correlation

0.035 0.154 -0.246 1 0.157 -0.199 -0.15 -0.29 -0.01 0.127

Sig. (2- tailed)

0.817 0.313 0.104 0.304 0.191 0.329 0.054 0.929 0.407

BPOLITIC

Pearson Correlation

0.2 -0.156 0.135 0.157 1 0.114 -0.02 0.097 -0.19 -0.04

Sig. (2- 0.187 0.308 0.376 0.304 0.457 0.885 0.527 0.22 0.806

17

tailed)

MEETING

Pearson Correlation

0.183 -0.26 0.219 -0.2 0.114 1 0.108 .398** 0.25 0.207

Sig. (2- tailed)

0.229 0.085 0.149 0.191 0.457 0.479 0.007 0.097 0.171

BSIZE

Pearson Correlation

.612** -.397** 0.046 -0.15 -0.022 0.108 1 .814** 0.253 0.221

Sig. (2- tailed)

0 0.007 0.764 0.329 0.885 0.479 0 0.094 0.144

FSIZE

Pearson Correlation

.667** -.461** 0.195 -0.29 0.097 .398** .814** 1 .342* 0.163

Sig. (2- tailed)

0 0.001 0.199 0.054 0.527 0.007 0 0.021 0.285

TOBIN

Pearson Correlation

0.168 -0.023 -0.083 -0.01 -0.187 0.25 0.253 .342* 1 .437*

*

Sig. (2- tailed)

0.269 0.879 0.587 0.929 0.22 0.097 0.094 0.021 0.003

ROE

Pearson Correlation

.340* -0.142 -0.171 0.127 -0.038 0.207 0.221 0.163 .437** 1

Sig. (2- tailed)

0.022 0.352 0.261 0.407 0.806 0.171 0.144 0.285 0.003

Sumber : Data diolah (2015)

Berdasarkan tabel 3 di atas, diketemukan bahwa ternyata hanya variabel jenis kelamin dengan nilai perusahaan yang diukur dengan rasio ROE, sedangkan variabel lainnya tidak ada yang berhubungan dengan variabel nilai perusahaan. Dapat dilihat juga terdapat hubungan antara variabel independen satu dengan yang lain, seperti jenis kelamin dengan outside directors, jenis kelamin dengan ukuran perusahaan, jenis kelamin dengan ukuran dewan, outside directors dengan ukuran dewan, outside directors dengan ukuran perusahaan dan jumlah rapat anggota dewan dengan ukuran perusahaan.

Uji Asumsi Klasik

Untuk memperoleh model regresi yang baik, data harus lolos uji asumsi klasik yang meliputi uji normalitas, multikolinearitas, heterokedastisitas, dan autokorelasi (Ghozali, 2005).

Hasil uji normalitas dengan Kolmogorov smirnov Test menunjukan bahwa asumsi normalitas terpenuhi, dimana signifikansi yang di peroleh lebih dari α (α = 0,05). Hasil uji multikolinearitas menunjukan data bebas dari gejala multikolinearitas, dimana semua variabel independen yang dipakai memiliki nilai tolerance > 0,10 atau VIF < 10. Hasil uji heterokedastisitas dengan uji

18

scatterplot menunjukan grafik tidak membentuk pola, sehingga data lolos dari uji heterokedastisitas. Demikian juga dengan uji autokorelasi, dengan menggunakan uji Durbin Watson menunjukan data masih dalam range aman sehingga tidak ada masalah autokorelasi.

Output uji asumsi klasik ini dapat dilihat dalam lampiran. Oleh karena itu dapat disimpulkan bahwa model regresi yang digunakan dalam penelitian ini lolos uji asumsi klasik.

Uji Hipotesis

Tabel 4. Hasil Pengujian Hipotesis Untuk Variabel Dependen ROE Variabel

Penelitian

Koefisien Regresi

T Sig. Kesimpulan

(Konstanta) SEX

OUTSIDER BSTUDY AGE BPOLITIC MEETING BSIZE FSIZE

0,525 1,382 -0,210 -0,394 0,044 -0,173 0,019 0,030 -0,153

0,449 2,258 -0,020 -1,632 0,230 -0,646 1,946 0,902 -1,306

0,656 0,030 0,984 0,111 0,819 0,523 0,059 0,373 0,200

Diterima Ditolak Ditolak Ditolak Ditolak Ditolak

R2=0,271 Adj R2=0,108 F=1,669 Sig=0,140 Sumber : Data diolah (2015)

Dari tabel di atas dapat dijelaskan bahwa kemampuan variabel independen untuk menjelaskan variabel dependen sebesar 10,8% (adjusted R2). Terlihat bahwa tingkat signifikansi uji F lebih dari 5% sehingga secara keseluruhan atau bersama-sama variabel jenis kelamin, outside directors, latar belakang pendidikan ekonomi dan bisnis, usia anggota dewan, latar belakang politik, jumlah rapat anggota dewan, ukuran dewan dan ukuran perusahaan tidak

19

berpengaruh pada nilai perusahaan yang diukur dengan rasio ROE. Dari uji t dapat diketahui pula secara parsial hanya variabel jenis kelamin yang berpengaruh positif signifikan pada nilai perusahaan yang diukur dengan rasio ROE, sedangkan variabel independen lainnya seperti outside directors, latar belakang pendidikan ekonomi dan bisnis, usia anggota dewan, latar belakang politik, jumlah rapat anggota dewan, ukuran dewan dan ukuran perusahaan tidak berpengaruh pada nilai perusahaan yang diukur dengan rasio ROE.

Tabel 5. Hasil Pengujian Hipotesis Untuk Variabel Tobin’s Q Variabel

Penelitian

Koefisien Regresi

T Sig. Kesimpulan

(Konstanta) SEX

OUTSIDER BSTUDY AGE BPOLITIC MEETING BSIZE FSIZE

-9,059 -0,253 4,103 -0,959 0,656 -1,731 0,044 -0,051 0,799

-1,773 -0,094 0,881 -0,910 0,777 -1,477 1,027 -0,354 1,558

0,085 0,926 0,384 0,369 0,442 0,148 0,311 0,726 0,128

Ditolak Ditolak Ditolak Ditolak Ditolak Ditolak

R2=0,247 Adj R2=0,079 F=1,473 Sig=0,201 Sumber : Data diolah (2015)

Dari tabel 5 dapat dijelaskan bahwa kemampuan variabel independen untuk menjelaskan variabel dependen sebesar 7,9% (adjusted R2). Terlihat bahwa tingkat signifikansi uji F lebih dari 5% sehingga secara keseluruhan atau bersama-sama variabel jenis kelamin, outside directors, latar belakang pendidikan ekonomi dan bisnis, usia anggota dewan, latar belakang politik, jumlah rapat anggota dewan, ukuran dewan dan ukuran perusahaan tidak berpengaruh pada nilai

20

perusahaan yang diukur dengan rasio Tobin’s Q. Dari uji t dapat dilihat bahwa secara parsial seluruh variabel independen yaitu jenis kelamin, outside directors, latar belakang pendidikan ekonomi dan bisnis, usia anggota dewan, latar belakang politik, jumlah rapat anggota dewan, ukuran dewan dan ukuran perusahaan tidak dapat mempengaruhi nilai perusahaan yang diukur menggunakan rasio Tobin’s Q.

Berdasarkan tabel 4 dan 5 ditemukan bahwa hanya board diversity yang dilihat dari jenis kelamin yang berpengaruh terhadap nilai perusahaan yang diukur dengan ROE, sedangkan variabel lainnya tidak. Dengan demikian dapat disimpulkan bahwa board diversity tidak berpengaruh terhadap nilai perusahaan di perusahaan BUMN, sehingga hipotesis 1 sampai 6 ditolak.

Pembahasan

Berdasarkan tabel 4 secara parsial ditemukan variabel jenis kelamin (SEX) terbukti memiliki pengaruh positif signifikan terhadap nilai perusahaan yang diukur dengan rasio ROE secara statistik, dengan demikian H1 diterima, yang berarti semakin banyak anggota dewan berjenis kelamin pria, semakin tinggi nilai perusahaan. Hal ini seperti yang diungkapkan oleh Atahau dan Supatmi (2011) direksi pria lebih tertarik pada hal-hal yang memiliki resiko tinggi seperti saham dan sebagainya, walaupun resiko yang dimiliki tinggi namun return yang didapat juga tinggi (high risk high return), dengan tingginya return yang didapat akan mempengaruhi laba yang didapat. Semakin tinggi laba perusahaan BUMN maka nilai perusahaan BUMN akan semakin tinggi pula. Adaya pengaruh positif antara variabel jenis kelamin dengan nilai perusahaan ini membuktikan bahwa dengan banyaknya dewan yang berjenis kelamin pria maka perusahaan ini semakin efektif dan efisien dalam mencapai laba yang besar sehingga nilai ROE akan bagus, hal ini bisa jadi karena direksi pria lebih cepat dalam mengambil keputusan. Hasil penelitian ini berlawanan dengan penelitian Carter et al. (2003) yang menyebutkan bahwa perusahaan dengan anggota dewan yang berjenis kelamin wanita banyak (dua orang atau lebih) memiliki nilai perusahaan yang lebih tinggi daripada perusahaan yang anggota dewan wanitanya rendah.