TRIWULAN I TA 2020

LAPORAN

SISTEM PENGENDALIAN

INTERN PEMERINTAH

KEMENTERIAN KELAUTAN DAN PERIKANAN

DIREKTORAT JENDERAL PENGAWASAN

SUMBERDAYA KELAUTAN DAN PERIKANAN

PANGKALAN PENGAWASAN

SUMBERDAYA KELAUTAN DAN

PERIKANAN BATAM

Jln. Trans Barelang Jembatan II Pulau Nipah, Kelurahan Setokok, Kecamatan Bulang Kota Batam, Telepon 07784091708

Email : [email protected]

LAPORAN SISTEM PENGENDALIAN INTERN PEMERINTAH TRIWULAN I TA 2020 Pangkalan Pengawasan SDKP Batam

i

KATA PENGANTAR

Dengan memanjatkan puji syukur kepada Tuhan Yang Maha Esa, akhirnya Laporan Sistem Pengendalian Intern Pemerintah (SPIP) Pangkalan PSDKP Batam Triwulan I Tahun 2020 dapat diselesaikan. Penyusunan Laporan ini merupakan pelaksanaan amanat Peraturan Menteri Kelautan dan Perikanan Nomor 10/PERMEN-KP/2016 tentang Penyelenggaraan Sistem Pengendalian Intern Pemerintah di Lingkungan Kementerian Kelautan dan Perikanan.

Laporan ini merupakan akuntabilitas Pangkalan PSDKP Batam Triwulan I Tahun 2020 dalam melaksanakan pengendalian intern. Implementasi SPIP dilaksanakan melalui penerapan 5 (lima) unsur , yaitu : (1) Lingkungan Pengendalian; (2) Penilaian Risiko; (3) Kegiatan Pengendalian; (4) Informasi dan Komunikasi; (5) Pemantauan Pengendalian Intern.

Penyusunan Laporan SPIP Pangkalan PSDKP Batam Triwulan I tahun 2020 ini mencakup SPIP Berkala yang terdiri dari SPIP Sumber Daya Manusia (SPI-SDM), SPIP Anggaran (SPI-ANG), SPIP Pengadaan Barang dan Jasa (SPI-PBJ), SPIP Barang Milik Negara BMN), SPIP Kerugian Negara KN), SPIP Penyerapan Anggaran (SPI-PA), SPIP Rutin, serta SPIP Penilaian Resiko.

Diharapkan di masa datang Laporan SPIP Pangkalan PSDKP Batam dapat lebih ditingkatkan baik kualitas maupun ketepatan laporan. Akhir kata kami mengucapkan terima kasih kepada semua pihak yang telah memberikan kontribusi dan terlibat dalam penyusunan laporan ini. Berbagai masukan dan saran terbuka untuk perbaikan dimasa yang akan datang.

Batam, 31 Maret 2020

Kepala Pangkalan PSDKP Batam

Salman Mokoginta, S.St.Pi, M.Si

LAPORAN SISTEM PENGENDALIAN INTERN PEMERINTAH TRIWULAN I TA 2020 Pangkalan Pengawasan SDKP Batam

ii

DAFTAR ISI

Hal

Kata Pengantar i i Daftar Isi ii Daftar Tabel iii

Daftar Isi ii

Daftar Tabel iii iv Ringkasan 1

Daftar Grafik iv

Ringkasan Eksekutif 1

I. PENDAHULUAN 3

1.1 Latar Belakang 2

1.2 Dasar Hukum 3

1.3 Maksud dan Tujuan 4

1.4 Ruang Lingkup 5

1.5 Sistematika Penyajian Laporan 5

II. KONSEP SISTEM PENGENDALIAN INTERN PEMERINTAH 4

2.1 Pengertian SPIP 7

2.2 Tujuan Penyelenggaraan SPIP 8

2.3 Unsur – Unsur Sistem Pengendalian Intern 9

2.4 Fokus Pelaksanaan SPIP Lingkup KKP 13

III. IMPLEMENTASI SPIP

3.1 Lingkungan Pengendalian 14

3.2 Penilaian Risiko 19

3.3 Kegiatan Pengendalian 19

3.4 Informasi dan Komunikasi 25

3.5 Pemantauan Pengendalian Intern 25

IV. KESIMPULAN DAN SARAN

4.1 Kesimpulan 26

4.2 Saran 26

LAPORAN SISTEM PENGENDALIAN INTERN PEMERINTAH TRIWULAN I TA 2020 Pangkalan Pengawasan SDKP Batam

iii

DAFTAR TABEL

Tabel Hal

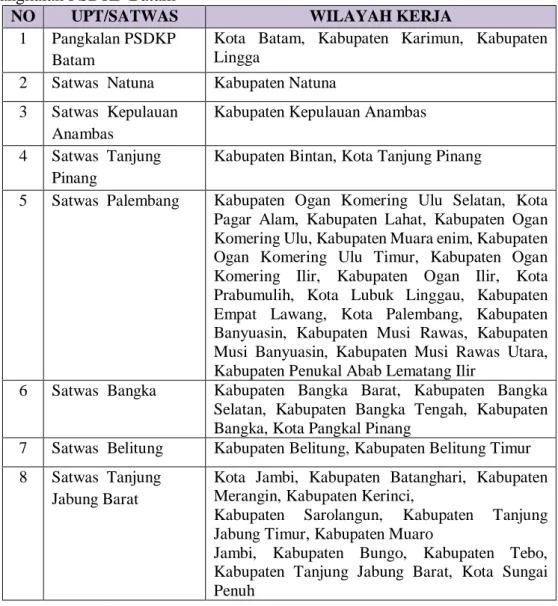

1. Satuan Pengawasan dan Wilker Lingkup Pangkalan PSDKP Batam

2. Realisasi Anggaran 31 Maret 2020 i Daftar Isi ii Daftar Tabel iii

15 20

LAPORAN SISTEM PENGENDALIAN INTERN PEMERINTAH TRIWULAN I TA 2020 Pangkalan Pengawasan SDKP Batam

iv

DAFTAR GRAFIK

Grafik Hal

LAPORAN SISTEM PENGENDALIAN INTERN PEMERINTAH TRIWULAN I TA 2020

Pangkalan Pengawasan SDKP Batam

1

1

RINGKASAN EKSEKUTIF

Laporan SPIP Triwulan I Tahun 2020 Pangkalan PSDKP Batam merupakan gambaran pelaksanaan pengendalian intern di lingkup Pangkalan PSDKP Batam. Pengendalian intern dilaksanakan dalam rangka menciptakan pelaksanaan kegiatan yang handal sehingga dapat meminimalisir temuan oleh aparat pengawas baik intern maupun ekstern.

Adapun tujuan penyusunan Laporan SPIP Triwulan I Tahun 2020 Pangkalan PSDKP Batam ini adalah untuk menjelaskan secara rinci mengenai kondisi SPIP di lingkup Pangkalan PSDKP Batam. Berdasarkan kondisi tersebut, ke depan diharapkan dapat menjadi bahan masukan dalam meningkatkan pelaksanaan SPIP lingkup Pangkalan PSDKP Batam.

Ruang lingkup dari laporan SPIP Triwulan I Tahun 2020 Pangkalan PSDKP Batam adalah mencakup laporan SPIP Triwulan I Tahun 2020 Pangkalan PSDKP Batam dan laporan SPIP satker dan pos Pengawasan SDKP sebagai pendukung penyusunan laporan tingkat Eselon IV.

Kesimpulan dalam laporan SPIP Triwulan I Tahun 2020 ini adalah a) Penyusunan Laporan SPIP merupakan kewajiban Pangkalan PSDKP Batam yang akan dievaluasi dan dipantau guna peningkatan implementasi di masa yang akan datang, b) Laporan SPIP Pangkalan PSDKP Batam menyajikan gambaran implementasi SPIP, c) Pangkalan PSDKP Batam telah berupaya meningkatkan implementasi SPIP, namun masih banyak kelemahan dalam pelaksanaannya, d) Terdapat pejabat/pengelola keuangan belum memiliki sertifikasi sebagaimana ketentuan.

Rekomendasi yang bisa kami berikan adalah: a) Mengingat masih adanya kelemahan dalam implementasi SPIP lingkup Pangkalan PSDKP Batam, maka diperlukan komitmen yang kuat baik dari pimpinan maupun seluruh pegawai dalam bentuk upaya strategis dan konkrit untuk meningkatkan kualitas implementasi SPIP di masa yang akan datang.

FORM PENGENDALIAN RUTIN

LINGKUP SEKRETARIAT DITJEN PSDKP TRIWULAN I TA. 2020

No Kelompok/Uraian Risiko Komentar/Catatan

A. Organisasi

1. Tujuan organisasi belum ditetapkan secara spesifik, terukur, dapat dicapai, realistis dan ada batas waktu

Tujuan organisasi telah ditetapkan secara spesifik, terukur, dapat dicapai, realistis dan ada batas waktu. Hal tersebut tercantum dalam dokumen Rencana Strategis Tahun 2015 – 2019 Pangkalan

Pengawasan Sumber Daya

Kelautan dan Perikanan 2. Pegawai tidak mengetahui dan

memahami tujuan organisasi Pegawai wajib mengetahui dan memahami tujuan organisasi

dengan membuat uraian tugas dan fungsi individu yang mengacu pada Permen KP No.

23/Permen-KP/2015 serta dijabarkan dalam Sasaran Kerja Pegawai.

3. Satuan kerja belum sepenuhnya

memiliki Standar Operasional Prosedur (SOP) yang formal untuk keseluruhan prosedur dan keseluruhan kegiatan

Satuan kerja telah memiliki

Standar Operasional Prosedur (SOP)

yang formal namun belum

mencakup keseluruhan prosedur dan keseluruhan kegiatan. SOP yang masih belum ditetapkan

diantaranya SOP terkait

ketatausahaan. SOP yang telah ditetapkan telah diupload pada

website

http://reformasi-birokrasi.kkp.go.id/sop/home/unit kerja/0907041200

4. SOP yang ada tidak berjalan secara

optimal atau tidak ditaati SOP yang sudah ada sudah berjalan secara optimal dan telah

ada norma waktu.

5. SOP ada tetapi belum berbasis risiko SOP ada dan berbasis risiko.

6. Ada pemisahan tugas dan fungsi tetapi tidak berjalan secara optimal atau terjadi tumpang tindih

Ada pemisahan tugas dan fungsi tetapi belum berjalan secara

optimal dan terjadi tumpang tindih karena jumlah SDM yang terbatas. B. Perencanaan

1. Perencanaan/penyusunan rencana

kerja dan anggaran (RKA) belum melibatkan pihak yang berkompeten

Perencanaan/penyusunan rencana kerja dan anggaran (RKA) belum

No Kelompok/Uraian Risiko Komentar/Catatan (aspek teknis pekerjaan/kinerja dan

aspek keuangan) berkompeten pekerjaan/kinerja (aspek dan teknis aspek

keuangan), sdh ada review Roren, Irjen, Rateknis DJA.

2. Perencanaan barang/aset melebihi dari kebutuhan yang seharusnya dan

belum didasarkan pada asas

kebutuhan

Perencanaan barang/aset tidak

melebihi dari kebutuhan yang seharusnya dan telah didasarkan pada asas kebutuhan sesuai TOR, RAB dan RK BMN.

3. Perencanaan barang/aset belum

mempertimbangkan risiko pada tahap pemanfaatan

Perencanaan barang/aset telah

mempertimbangkan risiko pada tahap pemanfaatan tetapi belum optimal.

4. Perencanaan belum

mempertimbangkan kapasitas satuan kerja (kuantitas dan kompetensi SDM)

Perencanaan telah

mempertimbangkan kapasitas

satuan kerja (kuantitas dan

kompetensi SDM). Data dukung : TOR, RAB, usulan anggaran dari masing-masing bagian.

5. Perencanaan belum

mempertimbangkan risiko dan belum

menetapkan rencana pengendalian

dalam pencapaian tujuan kebijakan dan aktivitas/kegiatan untuk kegiatan

yang seharusnya memerlukan

pengendalian dengan pendekatan

manajemen risiko

Perencanaan belum

mempertimbangkan risiko dan

belum menetapkan rencana

pengendalian dalam pencapaian tujuan kebijakan dan aktivitas/ kegiatan untuk kegiatan yang

seharusnya memerlukan

pengendalian dengan pendekatan manajemen risiko (perencanaan dengan pendekatan risiko akan disusun kedepannya).

6. Kurangnya keterpaduan, konsistensi, dan sinkronisasi antara perencanaan kinerja dan anggaran

Perencanaan kinerja dan anggaran telah terpadu, konsistensi, dan melalui sinkronisasi dengan eselon I dan review Irjen

7. Terdapat usulan kegiatan yang sama dengan tugas dan fungsi instansi lain, dan/atau tumpang tindih dengan tugas dan fungsi instansi lain

Masih terdapat usulan kegiatan yang sama dengan tugas dan fungsi instansi lain, dan/atau tumpang tindih dengan tugas dan fungsi instansi lain.

Kedepannya akan dikoordinasikan

untuk meminimalisir tumpang

tindih ini. 8. Terdapat kesalahan dalam perlakuan

dan pengakuan keuangan dalam

penyusunan Rencana Kerja dan

Anggaran (RKA)

Tidak terdapat kesalahan perlakuan dan pengakuan keuangan dalam penyusunan Rencana Kerja dan Anggaran (RKA).

No Kelompok/Uraian Risiko Komentar/Catatan C. Pelaksanaan Anggaran

1. Pertanggungjawaban tidak akuntabel (bukti tidak lengkap/tidak valid/tidak sesuai ketentuan)

Penyampaian berkas

pertanggungjawaban dari BPP

Wilker lengkap, sesuai dengan ketentuan dan akuntabel dalam hal

kelengkapan bukti

pertanggungjawaban. 2. Pekerjaan dilaksanakan mendahului

kontrak atau penetapan anggaran Tidak ada pekerjaan dilaksanakan mendahului kontrak atau

penetapan anggaran RUP (rencana umum pengadaan)

3. Proses pengadaan barang/jasa tidak sesuai ketentuan (tidak menimbulkan kerugian negara)

Pokja PBJ telah memperhatikan

ketentuan dalam pelaksanaan

pengadaan barang/jasa.

4. Pemecahan kontrak untuk

menghindari pelelangan Tidak ada pemecahan kontrak untuk menghindari pelelangan.

5. Pelaksanaan lelang secara proforma Pelaksanaan lelang dilaksanakan

sesuai dengan rencana umum pelelangan, dimulai pada bulan Januari tahun 2020.

6. Penyetoran penerimaan negara/daerah atau kas di bendaharawan ke Kas negara/daerah melebihi batas waktu yang ditentukan

Tidak ada Bendahara Penerimaan karena bukan unit penerimaan. 7. Pertanggungjawaban/penyetoran uang

persediaan melebihi batas waktu yang ditentukan

Tidak ada Bendahara Penerimaan karena bukan unit penerimaan. 8. Sisa kas di bendahara pengeluaran

akhir tahun anggaran belum/tidak disetor ke kas negara/daerah

Tidak ada sisa kas di bendahara pengeluaran yang belum disetor ke kas Negara

9. Kepemilikan aset tidak/belum

didukung bukti yang sah Kepemilikan aset sudah didukung bukti yang sah.

10. Pengalihan/revisi anggaran tidak

sesuai ketentuan Pengalihan/revisi anggaran telah sesuai ketentuan

11. Kesalahan pembebanan anggaran dan

pelampauan terhadap pagu anggaran Belum ditemui adanya kesalahan pembebanan anggaran terhadap

pagu. 12. Pelaksanaan belanja di luar mekanisme

Anggaran Pendapatan dan Belanja Negara (APBN)

Pelaksanaan belanja telah melalui mekanisme Anggaran Pendapatan dan Belanja Negara (APBN) serta

mengacu pada PMK No.

190/PMK.05/2012. 13. Tidak ada pemisahan tugas dan fungsi

No Kelompok/Uraian Risiko Komentar/Catatan

anggaran dan fungsi sesuai PMK No.

190/PMK.05/2012. 14. Pelaksanaan pemisahan tugas dan

fungsi pelaksanaan

pertanggungjawaban anggaran

tidak/kurang memadai

Pelaksanaan pemisahan tugas dan

fungsi pelaksanaan

pertanggungjawaban anggaran

telah memadai dan sesuai dengan ketentuan.

15. Penggunaan anggaran tidak tepat

sasaran/tidak sesuai peruntukan Penggunaan anggaran telah tepat sasaran/telah sesuai peruntukan.

Namun masih perlu

penyempurnaan dalam

pelaksanaannya. D. Penerimaan Negara Bukan Pajak

(PNBP)

1. Penerimaan negara atau denda

keterlambatan pekerjaan belum/tidak ditetapkan dipungut/diterima/disetor ke kas Negara

Tidak Ada

2. Penggunaan langsung terhadap

penerimaan Negara Tidak Ada

3. Penerimaan negara diterima atau digunakan oleh instansi yang tidak

berhak Tidak ada

4. Pengenaan tarif pajak/PNBP lebih

rendah dari ketentuan Tidak Ada

5 Mekanisme pemungutan, penyetoran, dan pelaporan, serta penggunaan

Penerimaan negara tidak sesuai

ketentuan

Tidak Ada

E. Akuntansi dan Pelaporan

1 Pencatatan tidak/belum dilakukan

atau tidak akurat Pencatatan telah dilakukan secara akurat sesuai PMK

No.177/PMK.05/2015.

Dan Rekonsiliasi UPT Pangkalan PSDKP Batam telah dilaksanakan melalui

http://e-rekon-lk.djpbn.kemenkeu.go.id/ dan telah mendapat Reviu Inspektorat

2 Proses penyusunan laporan tidak

sesuai ketentuan Proses penyusunan laporan telah sesuai ketentuan

PMK No.222/PMK.05/2016 serta menggunakan alat bantu Aplikasi SAIBA

No Kelompok/Uraian Risiko Komentar/Catatan 3 Entitas terlambat menyampaikan

laporan Status entitas per tanggal 01 Januari 2020 di

http://e-rekon-lk.djpbn.kemenkeu.go.id/ sampai

dengan 30 Juni status Cetak BAR. 4 Pelaporan tidak/belum mengacu pada

kaidah-kaidah yang berlaku Pelaporan telah mengacu pada kaidah-kaidah yang berlaku, sdh

review Irjen 5 Pelaporan belum didukung SDM yang

memadai SDM yang ditunjuk sebagai penyusun pelaporan sudah sesuai

dengan formasi yang ada. 6 Perhitungan penyusutan tidak sesuai

ketentuan Perhitungan penyusutan telah dilaksanakan sesuai sistem dalam

aplikasi BMN (SIMAK-BMN). Aplikasi tersebut merupakan aplikasi yang dibangun oleh Kementerian Keuangan dalam rangka Implementasi PMK No. 90/PMK.06/2014.

7 Pengelolaan BMN termasuk persediaan

belum dilakukan secara memadai Pencatatan persediaan telah terlaksana secara rutin dan optimal

tiap bulannya. Dan pelaksana telah bersepakat untuk secara rutin melaksanakan rekonsiliasi internal antara BMN dengan SAIBA.

F. Kerugian Negara

1 Belanja atau pengadaan barang/jasa

fiktif Tidak ada.

2 Rekanan pengadaan barang/jasa tidak

menyelesaikan pekerjaan Tidak ada.

3 Kekurangan volume pekerjaan

dan/atau barang Tidak ada.

4 Kelebihan pembayaran selain

kekurangan volume pekerjaan

dan/atau barang

Tidak ada.

5 Pemahalan harga (Mark up) Tidak ada.

6 Penggunaan uang/barang untuk

kepentingan pribadi Tidak ada.

7 Pembayaran honorarium dan/atau

biaya perjalanan dinas ganda dan/atau melebihi standar yang ditetapkan

Tidak ada. 8 Spesifikasi barang/jasa yang diterima

No Kelompok/Uraian Risiko Komentar/Catatan 9 Belanja tidak sesuai atau melebihi

ketentuan Tidak ada.

10 Penjualan/pertukaran/penghapusan

aset negara tidak sesuai

ketentuan dan merugikan Negara

Tidak ada. 11 Penyetoran penerimaan negara dengan

bukti fiktif Tidak ada.

12 Kelebihan pembayaran dalam

pengadaan barang/jasa tetapi

pekerjaan belum dilakukan sebagian atau seluruhnya

Tidak ada.

13 Rekanan belum melaksanakan

kewajiban pemeliharaan barang hasil pengadaan yang telah rusak selama masa pemeliharaan

Tidak ada.

14 Aset dikuasai pihak lain Tidak ada.

15 Pembelian aset yang berstatus

sengketa Tidak ada.

16 Pihak ketiga belum melaksanakan kewajiban untuk menyerahkan aset kepada Negara

Tidak ada. 17 Pencairan anggaran pada akhir tahun

anggaran untuk pekerjaan yang

belum selesai

Tidak ada.

G. Kepegawaian

1 Pegawai yang ada belum seluruhnya

menaati jam kerja Pegawai yang ada telah menaati jam kerja.

2 Dalam menjalankan tugas dan fungsi, terdapat pegawai yang tidak sesuai dengan kompetensinya

Pegawai telah menjalankan tugas dan fungsi sesuai jabatannya, akan tetapi pegawai juga diberikan tugas

tambahan lainnya karena

keterbatasan personil. 3 Instansi belum mempunyai rencana

pengembangan pegawai Instansi telah mempunyai rencana pengembangan pegawai dengan

diikutkan dalam diklat dan

pelatihan serta pemberian izin dan tugas belajar baik dalam negeri maupun dalam negeri.

4 Terdapat pegawai yang tidak

memenuhi kewajiban dan melanggar

larangan tetapi belum dijatuhi

hukuman disiplin

Tidak Ada.

5 Terdapat pegawai yang belum

menjalankan tugas dan fungsinya

No Kelompok/Uraian Risiko Komentar/Catatan H. Kinerja

1 Terdapat kegiatan yang tidak sesuai

dengan tugas dan fungsi instansi Tidak terdapat kegiatan yang tidak sesuai dengan tugas dan fungsi

instansi. Dapat dilihat dalam

kesesuaian Renstra dan ROK. 2 Terdapat kegiatan belum dilaksanakan

dan melewati batas waktu yang telah ditetapkan

Tidak terdapat kegiatan belum dilaksanakan dan melewati batas waktu yang telah ditetapkan

3 Terdapat kegiatan sudah dilaksanakan tetapi tidak sesuai dengan jadwal tahapan yang telah ditetapkan

Tidak terdapat kegiatan sudah dilaksanakan tetapi tidak sesuai dengan jadwal tahapan yang telah ditetapkan

4 Terdapat kegiatan yang tidak dapat

mencapai target kinerja yang

ditetapkan

Tidak terdapat kegiatan yang tidak dapat mencapai target kinerja yang ditetapkan

5 Terdapat kegiatan, dalam

pelaksanaannya menyimpang sehingga kemungkinan mengakibatkan tujuan tidak dapat dicapai

Tidak terdapat kegiatan, dalam

pelaksanaannya menyimpang

sehingga kemungkinan

mengakibatkan tujuan tidak dapat dicapai

Batam, 31 Maret 2020

Kepala Pangkalan Pengawasan SDKP Batam

Salman Mokoginta, S.St.Pi, M.Si

FORMULIR : SPI-SDM 1 Satuan Kerja Pangkalan Pengawasan SDKP Batam

2 Unit Eselon I Direktorat Jenderal Pengawasan Sumber Daya Kelautan dan Perikanan

3 Tahun Anggaran Triwulan I Tahun Anggaran 2020

NO URAIAN KPA PPK (KODE KEGIATAN 2350) PPK (KODE KEGIATAN 2351,2352,2353,2355) PJB PENGUJI DAN PENANDA-TANGAN SPM BENDAHARA PENGELUARAN

(1) (2) (3) (3) (6) (7) (8)

1 Nama lengkap Salman Mokoginta, S.St.Pi, M.Si Martin Yermias L, S.H, M.Si Muslani, S.St.Pi, M.H M. Syamsu Rokhman, S.Pi Vina Maira Sari, SPi 2 NIP 19750102 200502 1 002 197503172002121004 1982101 2006041 002 19830730 200801 1 003 198505242010012020 3 Nomor dan Tanggal SK KepMenKP Nomor KEP.82 / MEN

/KU.611/2019

KepMenKP Nomor KEP.21/ KPA-LAN.2/KU.611/II/2020

KepMenKP Nomor KEP.21/ KPA-LAN.2/KU.611/II/2020

KepMenKP Nomor KEP.21/ KPA-LAN.2/KU.611/II/2020

KepMenKP Nomor KEP. 1/ KPA-LAN.2/I/2020

4 Nomor HP 081311118927 081310052645 081381744262 081374424290 081364338338

5 Alamat e-mail [email protected] [email protected] [email protected] [email protected] [email protected]

6 Pendidikan terakhir S2 S2 S2 S1 S1

7 Sertifikasi :

a. Pengadaan Barang/Jasa - √ √ -

-b. Bendahara - - - - √

c. Perbendaharaan - - - -

-d. Standar Akuntansi Pemerintah - - - -

-e. Lainnya (sebutkan) - - - -

-8 Usulan/Rencana Pengembangan SDM **) - - - -

-a. Pengadaan Barang/Jasa - - - -

-b. Bendahara - - - -

-Batam, 31 Maret 2020 Kepala Pangkalan Pengawasan SDKP Batam,

Salman Mokoginta, S.St.Pi, M.Si NIP. 19750102 200502 1 002

PENGENDALIAN KAPASITAS SDM PENGELOLA KEUANGAN

*) Diisi dengan tanda √ pada kolom yang sesuai dengan sertifikasi yang diikuti oleh masing - masing Pengelola Anggaran

Keterangan :

Target 100% B01 B02 B03 B04 B05B06B07B08 B09B10 B11B12 √ √ √

√ √ √ √ √ √

√ √

BARANG MODAL SOSIAL 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

1 2 3 4 5 6 A Rp200juta s.d. Rp5milyar

1 Renovasi Steiger Pangkalan PSDKP Batam 396,000,000 tender (LPSE)

Tidak dilaksanakan karena Revisi 2 Pengadaan Kendaraan Khusus AKT dan Barang Bukti 420,000,000 e-purchasing √ 420,000,000

3 Supervisi Pembangunan Kapal Pengawas Tipe C 470,000,000 tender (LPSE) √ √ √ √ √ √ √ √ √ √ √

4 Suku Cadang Kapal Pengawas 570,327,000 tender (LPSE) √ √

5 Docking Kapal Pengawas 1,800,000,000 tender (LPSE) √ √ √ Subtotal

B > Rp5milyar

1 BBM 14,486,946,000 penunjukan langsung √ √ √ √ √ √ √ √ √ √ √ √

2 Pembangunan Kapal Pengawas Tipe C 15,521,329,000 tender (LPSE) √ √ √ √ √ √ √ √ √ √ √ 5,943,050,740

Perbedaan perhitungan pajak Batam dan Luar Batam sehinggamempe ngaruhi nilai kontrak Subtotal TOTAL 1,800,000,000 17,377,656,000 - - 420,000,000 - - - - - - - - TOTAL

Keterangan: Pelaporan untuk eselon I merupakan rekapitulasi dari laporan tiap unit kerja. PHO/Serah Terima

PENGENDALIAN PENGADAAN BARANG/JASA

1. Satuan Kerja : Pangkalan Pengawasan SDKP Batam 2. Unit Eselon I : Kementerian Kelautan dan Perikanan 3. Tahun Anggaran : Triwulan I 2020

A. Rekapitulasi

Pelaksanaan Kegiatan

Proses Pengadaan Tanda Tangan Kontrak Pelaksanaan

Keterangan: Merupakan informasi perkembangan pelaksanaan pengadaan secara keseluruhan B. Pelaksanaan Per Paket

NO NAMA PAKET PENGADAAN JENIS BELANJA DAN PAGU

METODA PBJ YANG DIRENCANAKA

N

JADWAL TAHAPAN SESUAI METODA (bulan) REALISASI

PERMASALAHA N NIP. 19750102 200502 1 002 RENCANA 19,177,656,000 ########### ###################################################################################################################################################################### 30 Juni 2020

Kepala Pangkalan Pengawasan SDKP Salman Mokoginta, S.St.Pi, M.Si

31 Maret 2020 SPB.932/PPK/Lan.2/PL.421/III/2020

Tanggal 420,000,000.00PT. Agung Automall 14 Hari 10 Februari 2020 SP.403/PPK/Lan.2/PL.421/II/2020 369,380,000.00 PT. Mulia Arthaloka 300 Hari

13 Januari 2020 009/F10230/2020-S3 14,486,946,000.00 PT Pertamina (Persero) 1 TA

Adendum nilai kontrak menyesuaikan dengan ketentuan pajak di Kota Batam

10 Februari 2020 SP.401/PPK/Lan.2/PL.421/II/2020 29,715,253,700.00 PT. Palindo Marine Batam 300 Hari

RENCANA PEMECAHAN MASALAH NIP. 19750102 200502 1 002 REALISASI PEMECAHAN MASALAH KONTRAK/SPK/SPB/INVOICE/BUKTI BELANJA

TGL NOMOR NILAI (Rp) PENYEDIA WAKTU PELAKSANAAN

Kepala Pangkalan Pengawasan SDKP Salman Mokoginta, S.St.Pi, M.Si

1 Pangkalan Pengawasan SDKP Batam

2 Direktorat Jenderal Pengawasan Sumber Daya Kelautan dan Perikanan

3 Triwulan I Tahun Anggaran 2020

YA TIDAK YA TIDAK YA TIDAK

(1) (2) (3) (4) (5) (5) (6) (7) (8)

032.05.10 Program Pengawasan Pengelolaan Sumber Daya Kelautan dan Perikanan

2350 Pemantauan dan Operasi Armada 2350.001 Operasional Kapal Pengawas[Base Line] 2350.001.001 Operasional Kapal Pengawas

BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN

√ √ SPTJM √ √ STANDAR BIAYA KELUARAN

√ √ BAGAN AKUN STANDAR

√ √ STANDAR BIAYA MASUKAN

√ √ SPTJM

√ √ STANDAR BIAYA KELUARAN

√ √ 2350.003 Awak Kapal Yang Mumpuni dan Memenuhi Kualifikasi

2350.003.001 Armada Pengawasan dan Sistem Pemantauan yang Siap Operasi

BAGAN AKUN STANDAR

√ √ STANDAR BIAYA MASUKAN

√ √ SPTJM

√ √ STANDAR BIAYA KELUARAN

√ √ 2350.004 Awak Kapal Yang Mumpuni dan Memenuhi Kualifikasi

2350.004.001 Armada Pengawasan dan Sistem Pemantauan yang Siap Operasi

BAGAN AKUN STANDAR

√ √ STANDAR BIAYA MASUKAN

√ √ SPTJM

√ √ STANDAR BIAYA KELUARAN

√ √ BAGAN AKUN STANDAR

√ √ STANDAR BIAYA MASUKAN

√ √ SPTJM

√ √ STANDAR BIAYA KELUARAN

√ √ 2350.005 Perangkat Sistem Pemantauan SDKP yang Operasiona dan

Terintegrasi

2350.005.001 Perangkat Sistem Pemantauan SDKP yang Operasiona dan Terintegrasi

BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN

√ √ SPTJM √ √ STANDAR BIAYA KELUARAN

√ √ BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN

√ √ SPTJM √ √ STANDAR BIAYA KELUARAN

√ √ 2350.006 Operasional Speed Boat/Rigid Inflatable Boat/Rubber Boat[Base

Line]

2350.006.002 Operasional Speed Boat/Rigid Inflatable Boat/Rubber Boat

BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN

√ √ SPTJM √ √

FORMULIR : SPI-ANG PENGENDALIAN PENYUSUNAN ANGGARAN

Tahun Anggaran

BAG. KEUANGAN SATKER BAG. KEUANGAN

SATKER

HASIL PENGENDALIAN OLEH

PENGUSUL KODE NAMA PROGRAM / KEGIATAN / OUTPUT / KOMPONEN KESESUAIAN DENGAN

Satuan Kerja Unit Eselon I

051 Penyediaan logistik kapal pengawas

Penyediaan logistik Awak kapal Pengawas " 052

51

"052 Operasional Awak Kapal Pengawas

"051 Pemeliharaan/Perbaikan Kapal Pengawas

"053 Pengadaan Suku Cadang

052

Operasional Pemantauan Sumber Daya Kelautan dan Perikanan Pengolahan dan Analisis Hasil Pemantauan SDK dan SDP

Operasi Speed Boat 051

YA TIDAK YA TIDAK YA TIDAK

(1) (2) (3) (4) (5) (5) (6) (7) (8)

BAG. KEUANGAN SATKER BAG. KEUANGAN

SATKER

HASIL PENGENDALIAN OLEH

PENGUSUL KODE NAMA PROGRAM / KEGIATAN / OUTPUT / KOMPONEN KESESUAIAN DENGAN

STANDAR BIAYA KELUARAN

√ √ BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN

√ √ SPTJM √ √ STANDAR BIAYA KELUARAN

√ √ BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN

√ √ SPTJM √ √ STANDAR BIAYA KELUARAN

√ √ "2350.010 Kelompok Masyarakat Pengawas( POKMASWAS) yang aktif dalam Mengawas

2350.010.001 Kelompok Masyarakat Pengawas( POKMASWAS) yang aktif dalam Mengawas BAGAN AKUN STANDAR

√ √ STANDAR BIAYA MASUKAN

√ √ SPTJM

√ √ STANDAR BIAYA KELUARAN

√ √ 2350.011 Bangunan/Pos Pengawasan SDKP[Base Line]

2350.011.001 Pengadaan bangunan/pos pengawasan SDKP

BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN

√ √ SPTJM √ √ STANDAR BIAYA KELUARAN

√ √ 2351 Penanganan Pelanggaran Bidang Kelautan dan Perikanan

2351.001

Perkara Tindak Pidana Kelautan dan Perikanan yang disidik dan dapat dipertanggung jawabkan sesuai peraturan perundang-undangan yang berlaku[Base Line]

2351.001.001

Perkara Tindak Pidana Kelautan dan Perikanan yang disidik dan dapat dipertanggung jawabkan sesuai peraturan perundang-undangan yang berlaku

BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN

√ √ SPTJM √ √ STANDAR BIAYA KELUARAN

√ √ BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN

√ √ SPTJM √ √ STANDAR BIAYA KELUARAN

√ √ 2351.002

Barang Bukti dan awak kapal tindak pidana kelautan dan perikanan yang ditangani dan dapat dipertanggung jawabkan sesuai peraturan perundang-undangan yang berlaku[Base Line] 2351.002.001

Barang Bukti Kapal Tindak Pidana Kelautan dan Perikanan yang ditangani dan dapat dipertanggung jawabkan sesuai peraturan perundang-undangan yang berlaku

BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN

√ √ SPTJM √ √ STANDAR BIAYA KELUARAN

√ √ 2351.002.002

Awak Kapal Tindak Pidana Kelautan dan Perikanan yang ditangani dan dapat dipertanggung jawabkan sesuai peraturan perundangan yang berlaku

BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN

√ √ SPTJM √ √ STANDAR BIAYA KELUARAN

√ √ 2352 Pengawasan Pengelolaan Sumber Daya Kelautan

2352.002 Jenis Ikan yang Dilindungi yang Dikelola Sesuai Ketentuan Peraturan Perundang-Undangan yang Berlaku[Base Line] 2352.002.001 Jenis Ikan yang Dilindungi yang Dikelola Sesuai Ketentuan Peraturan Perundang-Undangan yang Berlaku

BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN

√ √ SPTJM √ √ STANDAR BIAYA KELUARAN

√ √ Operasi Rigid Inflatable Boat

51 51

56 Pekerjaan Infrastruktur Pengawasan SDKP Pendukung Lainnya Perawatan Speed Boat/Rigid Inflatable Boat/Rubber Boat

Administrasi Penyidikan 055

51 Pembinanaan Kelompok Masyarakat Pengawas(POKMASWAS)

051

Pemanggilan dan Pemeriksaan Tersangka serta Saksi 056

Penjagaan dan Perawatan Barang Bukti Kapal 052

052 Penjagaan dan Logistik Penanganan Awak Kapal

YA TIDAK YA TIDAK YA TIDAK

(1) (2) (3) (4) (5) (5) (6) (7) (8)

BAG. KEUANGAN SATKER BAG. KEUANGAN

SATKER

HASIL PENGENDALIAN OLEH

PENGUSUL KODE NAMA PROGRAM / KEGIATAN / OUTPUT / KOMPONEN KESESUAIAN DENGAN

2352.003

Pelaku Usaha Pengelolaan Wilayah Pesisir dan Pulau-Pulau Kecil yang Taat Terhadap Ketentuan Peraturan Perundang-Undangan yang Berlaku[Base Line]

2352.003.001

Pelaku Usaha Pengelolaan Wilayah Pesisir dan Pulau-Pulau Kecil yang Taat Terhadap Ketentuan Peraturan Perundang-Undangan yang Berlaku

BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN

√ √ SPTJM √ √ STANDAR BIAYA KELUARAN

√ √ 2353 Pengawasan Pengelolaan Sumber Daya Perikanan

2353.001 Kapal Perikanan yang Laik Operasional[Base Line] 2353.001.001 Kapal Perikanan yang Laik Operasional

BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN

√ √ SPTJM √ √ STANDAR BIAYA KELUARAN

√ √ 2353.002 Unit Usaha Pengolahan Hasil Perikanan yang Taat Terhadap

Peraturan Perundang-Undangan[Base Line]

2353.002.001 Unit Usaha Pengolahan Hasil Perikanan yang Taat Terhadap Peraturan Perundang-Undangan

BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN

√ √ SPTJM √ √ STANDAR BIAYA KELUARAN

√ √ 2353.003 Unit Usaha Budidaya Ikan yang Taat Terhadap Peraturan

Perundang-Undangan[Base Line]

2353.003.001 Unit Usaha Budidaya Ikan yang Taat Terhadap Peraturan Perundang-Undangan

BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN

√ √ SPTJM √ √ STANDAR BIAYA KELUARAN

√ √ 2353.004 Usaha Distribusi Hasil Perikanan yang Taat Terhadap Peraturan

Perundang-Undangan[Base Line]

2353.004.001 Usaha Distribusi Hasil Perikanan yang Taat Terhadap Peraturan Perundang-Undangan

BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN √ √ SPTJM √ √ STANDAR BIAYA KELUARAN √ √ BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN

√ √ SPTJM √ √ STANDAR BIAYA KELUARAN

√ √ 2355 Dukungan Manajemen dan Pelaksanaan Tugas Teknis Lainnya

Direktorat Jenderal PSDKP 2355.951 Layanan Sarana dan Prasarana 2355.951.001

DOKUMEN RENCANA KERJA DAN ANGGARAN (RKA) SATKER ESELON 1 DENGAN UNIT VERTIKAL DI ATAS 34 SATKER

BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN

√ √ SPTJM √ √ STANDAR BIAYA KELUARAN

√ √ BAGAN AKUN STANDAR

√ √ STANDAR BIAYA MASUKAN

√ √ SPTJM

√ √ STANDAR BIAYA KELUARAN

√ √ "2355.970 Layanan Dukungan Manajemen Eselon I[Base Line]

2355.997.001 Layanan Dukungan Manajemen Eselon I[Base Line]

BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN √ √ SPTJM √ √ STANDAR BIAYA KELUARAN √ √ 997 Pengadaan Peralatan dan Fasilitas Perkantoran

051

Penerapan verifikasi pendaratan ikan dalam rangka penerbitan SHTI

055

Pengadaan Pengolahan data dan Komunikasi 996

051 Penyusunan rencana Program dan penyusunan rencana Anggaran Pengawasan Usaha Budidaya (Obat, Pakan dan Izin Usaha) 051

Pengawasan Ketaatan Importasi Ikan Sesuai Ketentuan 052 Pengawasan Pelaku Usaha Pengelolaan Mangrove dan Terumbu

Karang

051 Pengawasan Ketaatan Kapal Perikanan Melalui HPK dan SLO

YA TIDAK YA TIDAK YA TIDAK

(1) (2) (3) (4) (5) (5) (6) (7) (8)

BAG. KEUANGAN SATKER BAG. KEUANGAN

SATKER

HASIL PENGENDALIAN OLEH

PENGUSUL KODE NAMA PROGRAM / KEGIATAN / OUTPUT / KOMPONEN KESESUAIAN DENGAN

BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN √ √ SPTJM √ √ STANDAR BIAYA KELUARAN √ √ BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN √ √ SPTJM √ √ STANDAR BIAYA KELUARAN √ √ BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN √ √ SPTJM √ √ STANDAR BIAYA KELUARAN √ √ BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN √ √ SPTJM √ √ STANDAR BIAYA KELUARAN √ √ 2355.994 Layanan Perkantoran[Base Line]

2355.994.001 Layanan Perkantoran

BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN

√ √ SPTJM √ √ STANDAR BIAYA KELUARAN

√ √ BAGAN AKUN STANDAR √ √ STANDAR BIAYA MASUKAN

√ √ SPTJM √ √ STANDAR BIAYA KELUARAN

√ √

Kepala Pangkalan Pengawasan SDKP Batam, Batam, 31 Maret 2020

Salman Mokoginta, S.St.Pi, M.Si

Gaji dan Tunjangan 001

002 Operasional dan Pemeliharaan Kantor

NIP. 19750102 200502 1 002

54 Pengelolaan Kepegawaian

55 Pelayanan Umum, Pelayanan Rumah Tangga dan Perlengkapan 53 Pengelolaan Keuangan dan Perbendaharaan

Pelaksanaan Pemantauan dan Evaluasi 052

, FORMULIR : SPI-KN

1. Nama Unit Kerja : Pangkalan Pengawasan SDKP Batam

2. Nama Eselon I : Direktorat Jenderal Pengawasan Sumber Daya Kelautan dan Perikanan 3. Tahun Anggaran : Triwulan I Tahun Anggaran 2020

TIDAK ADA GANTI RUGI

PENGENAAN

GANTI RUGI NILAI **)

(1) (2) (4) (5) (6) (7) (8) (9) (10) A subtotal B subtotal C subtotal

Salman Mokoginta, S.St.Pi, M.Si NIP. 19750102 200502 1 002 RENCANA PEMECAHAN MASALAH PERMASALAHAN REALISASI PEMECAHAN MASALAH

PEGAWAI NEGERI BUKAN BENDAHARA

PEJABAT LAIN BENDAHARA (3) NIHIL NIHIL NIHIL

PENGENDALIAN TERHADAP PENYELESAIAN KERUGIAN NEGARA (KN)

STATUS KERUGIAN NEGARA SUDAH ADA PENETAPAN

Batam, 31 Maret 2020

Kepala Pangkalan Pengawasan SDKP Batam,

NO KLASIFIKASI DAN URAIAN KN

NILAI INDIKASI KN

(Rp) *) BELUM ADA

1. Nama Unit Kerja 2. Nama Eselon I 3. Nilai Aset yang Dikelola 4. Tahun Anggaran

KELENGKAPAN

SATKER PIHAK III KSP DOKUMEN

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13)

A BERGERAK

1 Kapal Patroli Pantai 97,226,000 Satwas Belitung - v - v Rusak Berat ' SK PSP sudah terbit

Akan diajukan penghapusan Koordinasi dengan KPKNL Batam dan KSOP Batam untuk proses penghapusan

subtotal 97,226,000

B TIDAK BERGERAK

Tanah 6,259,654,050 Pangkalan PSDKP Batam - v - - Belum ada SHM Koordinasi dengan Badan Pengusahaan Batam

Masih Menunggu Terbitnya Rekomendasi Dari BP Batam

subtotal 6,259,654,050 TOTAL 6,356,880,050

**) Diisi dengan pilihan : Satuan Kerja/Pihak III/Kerja Sama Pemanfaatan (KSP). Diuraikan secara jelas pihak

pengelola (pihak III) dan pelaksana (KSO) Batam, 31 Maret 2020

: Semester I 2020

PENGENDALIAN BARANG MILIK NEGARA : Pangkalan PSDKP Batam

: Direktorat Jenderal Pengawasan Sumber Daya Kelautan dan Perikanan : Rp

6,356,880,050,-Kepala Pangkalan PSDKP Batam

Salman Mokoginta, S.St.Pi, M.Si NIP. 19750102 200502 1 002

REALISASI PEMECAHAN

MASALAH SENGKETA HILANG RUSAK LAINNYA

Keterangan : Pelaporan untuk Eselon I merupakan rekapitulasi dari laporan tiap unit kerja NO JENIS BMN NILAI BMN (Rp)

*)

PENGELOLAAN BMN PERMASALAHAN BMN RENCANA

PEMECAHAN MASALAH

1. Nama Unit Kerja : Pangkalan Pengawasan SDKP Batam

2. Nama Eselon I : Direktorat Jenderal Pengawasan Sumber Daya Kelautan dan Perikanan 3. Tahun Anggaran : Triwulan I Tahun Anggaran 2020

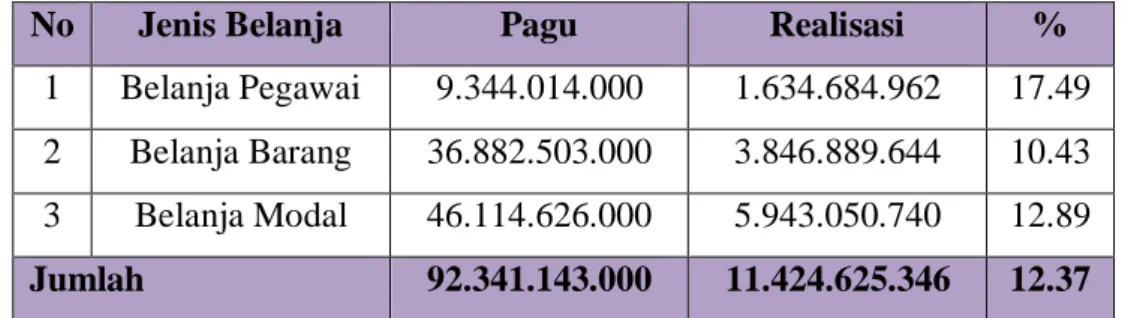

A. PROGRES KEUANGAN 92,341,143 B02 B03 TOTAL 315,371 9,349,192 14,192,166 14,192,166 0,34% 10,12% 15,36% 15,36% 783,917 2,963,527 11,895,058 11,895,058 0.8% 3.2% 12.9% 12.88% B. PROGRES FISIK B02 B03 TOTAL 10,12% 15,36% 15,36% 3.21% 12.88% 12.88% C. KETERANGAN 1 2 3 Batam, 31 Maret 2020

Kepala Pangkalan Pengawasan SDKP Batam

Salman Mokoginta, S.St.Pi, M.Si NIP. 19750102 200502 1 002 *) Hambatan/Permasalahan diisi apabila realisasi tidak sesuai dengnan target yang ditetapkan.

Realisasi per bulan bersifat akumulatif dengan bulan sebelumnya

Hambatan/Permasalahan *)

Keterangan : Pelaporan untuk eselon I merupakan rekapitulasi dari laporan tiap unit kerja.

TARGET 0,34%

REALISASI 0.85%

B01

PENGENDALIAN PENYERAPAN ANGGARAN

B01 TARGET (Rp)

TARGET (%) REALISASI (Rp) REALISASI (%)

FORMULIR PENILAIAN RISIKO PR Risiko Residua l Uraian K D K D K D K D K D K D K D K D K D K D K D I II K 1 2 3 4 5 6 7 8 9 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 21 Adanya kekurang an dan atau kelebihan maker list Pengadaa n KP yang akan dilaksana kan Data maker list Pengadaan KP tiap kapal pengawas tidak lengkap Keterlamb atan penyediaa n dokumen perencan aan

C PPK Dit.POAPreventif 2 2 2 2 2 3 3 1 2 3 1 4 2 4 2 2 2 3 2 2 2 2 Acceptable Melakukan pemeriksaan intensif terhadap penyusunan maker list Pengadaan KP Okt - Nov 2019 1 Adanya rincian dalam maker list Pengadaa n KP yang tdk sesuai kebutuha n Usulan maker list Pengadaan KP tidak diverifikasi dan divalidasi Dokumen perencan aan tidak efisien C Konsulta n Perenca na Kontege nsi 2 2 2 3 3 2 3 2 3 1 1 3 2 3 4 1 2 2 2 2 2 2 Accepta ble Memerintahkan kepada konsultan perencana utk melakukan verifikasi dan validasi Okt - Nov 2019 2 Terdapat perbedaan Spesifikas i Gambar dengan rincian HPS Kesalahan gambar spesifikasi Gambar spesifikas i tidak sesuai dengan rincian HPS C Konsulta n Perenca na Preventi f 3 4 3 3 3 4 4 3 3 3 3 3 2 3 2 2 3 3 3 3 3 3 Issue Penyesuaian Gambar dengan HPS Okt - Nov 2019 2 Nilai yang tercantum dalam HPS lebih tinggi dibanding kan dengan survey harga pasar Penyusuna n HPS tidak melakukan survey di tempat yang sesuai Ketidakse suaian harga satuan pada dokumen perencan aan dengan harga pasar C PPK PSDKP batam Kontege

nsi 4 1 1 1 2 2 2 2 2 2 2 2 2 1 2 1 2 2 2 2 2 1 Acceptable Penyusunan HPS melakukan survey harga pasar di wilayah setempat Okt - Nov 2019 2 HPS yang ditawarkan terlalu rendah Tender Ulang C PPK PSDKP batam Preventi f 2 3 1 3 2 3 1 3 2 3 1 3 1 2 1 3 2 3 2 3 2 3 Supple mentar y Issue Melaporkan kepada PPK terkait rendahnya nilai HPS yang ditetapkan Des 2019 -Januari 2020 1 Jangka waktu pemasukan penawaran pekerjaan terlalu pendek Pemasuka n dokumen penawara n ulang C Pokja Pemiliha n Preventi f 1 2 1 2 1 1 1 1 2 1 2 3 1 1 1 2 2 1 1 2 2 1 Accepta ble Memperpanjan g batas waktu pemasukan penawaran Januari 2020 1 Calon penyedia barang/jas a tidak mempunya i kompetensi seperti kriteria pekerjaan dengan harga pasar Tender ulang UC Penyedia barang/j asa Kontege nsi 1 2 2 1 1 1 1 1 1 1 1 4 2 2 1 1 2 2 2 1 1 1 Acceptable Mengusulkan kepada PPK untuk perubahan persyaratan minimal tender Januari 2020 1 Sifat SumberRencana

Dea M Tara P Dampak No Kebijakan / Aktivitas/ Tujuan Faktor Risiko Sebab

D Glen E Heri S Hasnul B III D

Salman Martin Adrianto Muslani Dinda T Danar R dst Jadwal (hr/mg/bln)

2 3 10 11 20 22 Level/ Tingkat Risiko K 2 1 2 2 1 3 6 1 9 2

Respon Terhadap Risiko / Rencana Kegiatan Pengendalian 1 2 1 2 1 2 4 1

Persepsi Atas Risiko Rata-Rata

2 II Keterlamb atan pelaksana an tender I Perencanaan Menyedia kan dokumen perencan aan dan maker list Pengadaa n KP yang akurat Pelaksan aan Tender Menyelen ggarakan proses tender sesuai dengan ketentun dan tepat waktu serta menetapk an calon penyedia barang/ja sa sesuai dengan kompeten si pekerjaan yang ditenderk an 2 3 4 4 2 2 4

1. Satuan Kerja : Pangkalan PSDKP Batam 2. Aktivitas/Kegiatan/Kebijakan : Pembangunan Kapal Pengawas Tipe C 3. Pagu Anggaran : 43.330.860.000

Keterlamb atan waktu pelaksana an pekerjaan Keterlamba tan bahan pengadaan kapal Terlambat nya penyelesai an pekerjaan UC Supplier bahan Kontege nsi 4 4 4 4 4 4 4 4 3 4 4 4 4 4 3 4 3 4 4 3 4 4 Unaceptable Pembahasan jadwal pengadaan bahan pada rapat pra penunjukan penyedia Februar i 2020 2 Keterlamba tan PPK dalam melakukan pembayara n uang muka PPK terlambat melakukan verifikasi keabsahan jaminan uang muka Terlambat nya penyelesai an pekerjaan C PPK PSDKP batam Kontege nsi 2 1 2 1 2 2 2 4 2 1 2 3 2 4 2 3 2 1 1 1 2 2 Accepta ble Melakukan pembayaran sesuai jadwal yang tercantum pada SSKK Februar i 2020 1 Kelalaian Penyedia dalam pelaksanaan kontrak Terlambat nya penyelesai an pekerjaan C Penyedia barang/j asa preventi f 4 4 4 4 3 4 4 3 4 4 3 4 3 4 3 4 4 4 3 4 4 4 Unaceptable Pemantauan pelaksanaan pekerjaan secara berkala Februar i 2020-Maret 2021 2 Kelalaian konsultan supervisi dalam pengawasan kontrak Terlambat nya penyelesai an pekerjaan C Konsulta n supervisi preventi f 4 4 4 4 4 3 3 4 4 4 4 4 3 4 3 4 3 4 3 4 4 4 Unaceptable Pemeriksaan laporan supervisi secara berkala Februar i 2020-Maret 2021 2 16 2 4 16 2 4 4 4 3 16 2 2 1 4 1 4 III Pelaksanaan

pekerjaan Terlaksan anya pengadaa n KP sesuai dengan dokumen kontrak Perkerjaa n tidak sesuai dengan spesifikasi dalam kontrak Responden :

1. Salman Mokoginta, S.St.Pi, M.Si : …... 2. Martin Yermias Luhulima, SH, M.Si : …... 3. Febriansyan Adrianto, S.St.Pi : …... 4. Muslani, S.St.Pi, MH : …... 5. Glen Evand, S.Pi : …... 6. Heri Setiawan, S.Pi : …... 7. Hasnul Barki, S.PKP : …... 8. Dea Mutiara Nabilla, S.Pi : …... 9. Tara Pitaloka, A.Md.Pi : …... 10. Dinda Trimudya, S.St.Pi : …... 11. Danar Riangga, S.Pi : …...

Pemilik Risiko

Martin Yermias Luhulima, S.H, M.Si NIP. 19750317 200212 1 004 Penanggung Jawab

Kepala Pangkalan PSDKP Batam

Salman Mokoginta, S.St.Pi,M.Si NIP. 19750102 200502 1 002

FORMULIR PENILAIAN RISIKO PR Risiko Residua l Uraian K D K D K D K D K D K D K D K D K D K D K D I II K 1 2 3 4 5 6 7 8 9 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 21 Adanya kekurang an dan atau kelebihan harga survey Pengadaa n RIB yang akan dilaksana kan Data maker list Pengadaan RIB tiap kapal pengawas tidak lengkap Keterlamb atan penyediaa n dokumen persiapaa n pengadaa n C Tim Survey Dit.POA Preventi f 3 3 3 2 3 3 3 3 3 3 3 3 3 4 3 2 3 3 2 3 3 3 Issue Melakukan pemeriksaan intensif terhadap penyusunan maker list Pengadaan RIB Mei 2020 1 Nilai yang tercantum dalam HPS lebih tinggi dibanding kan dengan survey harga pasar Penyusuna n HPS tidak melakukan survey di tempat yang sesuai Ketidakse suaian harga satuan pada dokumen persiapan dengan harga pasar C PPK PSDKP batam Kontege nsi 4 4 3 4 3 4 3 4 4 4 4 4 3 4 4 4 4 4 4 4 4 4 Unacce ptable Penyusunan HPS melakukan survey harga pasar di wilayah setempat Mei 2020 2 HPS yang ditawarkan terlalu rendah Tender Ulang C PPK PSDKP batam Preventi f 2 3 1 3 2 3 1 3 2 3 1 3 1 2 1 3 2 3 2 3 2 3 Supple mentar y Issue Melaporkan kepada PPK terkait rendahnya nilai HPS yang ditetapkan Mei 2020 1 Jangka waktu pemasuka n penawaran pekerjaan terlalu pendek Pemasuka n dokumen penawara n ulang C Pokja Pemiliha n Preventi f 1 2 1 2 1 1 1 1 2 1 2 3 1 1 1 2 2 1 1 2 2 1 Accepta ble Memperpanjan g batas waktu pemasukan penawaran Juni 2020 1 Calon penyedia barang/jas a tidak mempunya i kompetensi seperti kriteria pekerjaan dengan harga pasar Tender ulang UC Penyedia barang/j asa Kontege nsi 1 2 2 1 1 1 1 1 1 1 1 4 2 2 1 1 2 2 2 1 1 1 Acceptable Mengusulkan kepada PPK untuk perubahan persyaratan minimal tender Juni 2020 1 Jadwal (hr/mg/bln) No Kebijakan /

Aktivitas/ Tujuan FaktorRisiko Sebab Dampak Sifat SumberRencana

K D III D

Respon Terhadap Risiko / Rencana Kegiatan Pengendalian Salman Martin Adriyanto Muslani Glen E Heri S Hasnul B Dea M Tara P

Persepsi Atas Risiko Rata-Rata Tingkat Level/ Risiko Dinda T Danar R dst 10 11 20 22 16 2 2 I Perencanaan Menyediakan dokumen persiapan pengadaan RIB yang akurat 3 3 9 II Pelaksan aan Tender Menyelenggara kan proses tender sesuai dengan ketentun dan tepat waktu serta menetapkan calon penyedia barang/jasa sesuai dengan kompetensi pekerjaan yang ditenderkan Keterlamb atan pelaksana an tender 2 3 1 2 4 4 1 1 6 1 1 2 2 1

1. Satuan Kerja : Pangkalan PSDKP Batam

2. Aktivitas/Kegiatan/Kebijakan : Speedboat Pengawas yang dibangun Tipe RIB 3. Pagu Anggaran : 2.476.855.000

Keterlamb atan waktu pelaksana an pekerjaan Keterlamba tan bahan pengadaan kapal Terlambat nya penyelesai an pekerjaan UC Supplier bahan Kontegensi

4 4 4 4 4 4 4 4 3 4 4 4 4 4 3 4 3 4 4 3 4 4 Unaceptable Pembahasan jadwal pengadaan bahan pada rapat pra penunjukan penyedia Juli -Agustus 2020 2 Keterlamba tan PPK dalam melakukan pembayara n uang muka PPK terlambat melakukan verifikasi keabsahan jaminan uang muka Terlambat nya penyelesai an pekerjaan C PPK PSDKP batam Kontege nsi 2 1 2 1 2 2 2 4 2 1 2 3 2 4 2 3 2 1 1 1 2 2 Acceptable Melakukan pembayaran sesuai jadwal yang tercantum pada SSKK Juli -Agustus 2020 1 Kelalaian Penyedia dalam pelaksanaan kontrak Terlambat nya penyelesai an pekerjaan C Penyedia barang/j asa preventi f 4 4 4 4 3 4 4 3 4 4 3 4 3 4 3 4 4 4 3 4 4 4 Unacep table Pemantauan pelaksanaan pekerjaan secara berkala Juli -Agustus 2020 2 Kelalaian konsultan supervisi dalam pengawasan kontrak Terlambat nya penyelesai an pekerjaan C Konsulta n supervisi preventi f 4 4 4 4 4 3 3 4 4 4 4 4 3 4 3 4 3 4 3 4 4 4 Unaceptable Pemeriksaan laporan supervisi secara berkala Juli -Agustus 2020 2 : …... 1 4 4 16 2 Perkerjaa n tidak sesuai dengan spesifikasi dalam kontrak 4 4 16 2 4 3 16

III Pelaksanaan pekerjaan Terlaksananya pengadaan RIB sesuai dengan dokumen kontrak 2 2 1 4 Responden :

1. Salman Mokoginta, S.St.Pi, M.Si : …... 2. Martin Yermias Luhulima, SH, M.Si : …... 3. Febriansyan Adrianto, S.St.Pi : …... 4. Muslani, S.St.Pi, MH : …... 5. Glen Evand, S.Pi : …... 6. Heri Setiawan, S.Pi : …... 7. Hasnul Barki, S.PKP : …... 8. Dea Mutiara Nabilla, S.Pi : …... 9. Tara Pitaloka, A.Md.Pi : …... 10. Dinda Trimudya, S.St.Pi : …... 11. Danar Riangga, S.Pi : …...

Pemilik Risiko

Martin Yermias Luhulima, S.H, M.Si NIP. 19750317 200212 1 004 Penanggung Jawab

Kepala Pangkalan PSDKP Batam

Salman Mokoginta, S.St.Pi,M.Si NIP. 19750102 200502 1 002

LAPORAN SISTEM PENGENDALIAN INTERN PEMERINTAH TW I TA 2020

Pangkalan Pengawasan SDKP Batam

2

BAB I PENDAHULUAN

1.1 Latar Belakang

Sistem Pengendalian Intern Pemerintah (SPIP) telah lama didengung-dengungkan dalam penyelenggaran pemerintahan. Peraturan Pemerintah Nomor 60 Tahun 2008 menyebutkan bahwa untuk meningkatkan kehandalan Laporan Keuangan dan Laporan Kinerja, setiap Entitas Pelaporan dan Akuntansi wajib menyelenggarakan SPIP sesuai dengan ketentuan Perundang-undangan terkait. Sebagai salah satu pilar Reformasi Birokrasi sebagaimana Peraturan Presiden Nomor 81 Tahun 2010. SPIP memiliki peran yang sangat penting dalam mewujudkan tata pemerintahan yang baik dengan birokrasi pemerintahan yang profesional, berintegritastinggi, menjadi pelayan masyarakat dan abdi negara.

Indikator Utama Kementerian Kelautan dan Perikanan salah satunya adalah dalam rangka mewujudkan opini Wajar Tanpa Pengecualian (WTP) dalam penyusunan Laporan Keuangan. Dalam rangka mewujudkan hal tersebut, dalam implementasi SPIP Kementerian Kelautan dan Perikanan (KKP) masih berfokus pada pengelolaan keuangan. pengamanan aset dan pengadaan barang dan jasa pemerintah. Dengan demikian implementasi dariPangkalan PSDKP Batam searah dengan pelaksanaan yang ada di lingkup KKP.

Untuk memberikan kesamaan arah dan menciptakan implementasi SPIP yang komprehensif dan sistematis. Kementerian Kelautan dan Perikanan (KKP) telah menetapkan Peraturan Menteri Kelautan dan Perikanan Nomor 10/PERMEN-KP/2016 yang mengatur pelaksanaan SPIP secara menyeluruh termasuk kewajiban penyusunan Laporan SPIP.Laporan SPIPTahun 2020Pangkalan PSDKP Batam ini disusun untuk menjelaskan mengenai akuntabilitas di seluruh Satwas dan Wilker lingkup Pangkalan PSDKP Batam, kondisi pelaksanaan SPIP, serta kendala dalam implementasinya. sehingga ke depan semua kendala tersebut dapat menjadi prioritas dalam penyelesaian setiap permasalahan pelaksanaan kegiatan di lingkup Pangkalan PSDKP Batam.

LAPORAN SISTEM PENGENDALIAN INTERN PEMERINTAH TW I TA 2020

Pangkalan Pengawasan SDKP Batam

3

1.2 Dasar Hukum

Dasar Hukum pelaksanaan SPIP di lingkup Pangkalan PSDKP Batam adalah sebagai berikut :

a. Undang-undang Nomor 8 Tahun 1974 tentang Pokok-Pokok Kepegawaian; b. Undang-undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana

Korupsi;

c. Undang-undang Nomor17 Tahun 2003 tentang Keuangan Negara; d. Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

e. Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara;

f. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah;

g. Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah;

h. Peraturan Pemerintah Nomor 53 Tahun 2010 tentang Disiplin Pegawai Negeri Sipil

i. Peraturan Presiden Nomor 54 Tahun 2010 tentang Pengadaan Barang/Jasa Pemerintah sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Presiden Nomor 4 Tahun 2015;

j. Peraturan Presiden Nomor 7 Tahun 2015 tentang Organisasi Kementerian Negara;

k. Peraturan Presiden Nomor 63 Tahun 2015 tentang Kementerian Kelautan dan Perikanan;

l. Keputusan Presiden Nomor 14 Tahun 2010 tentang Pembentukan Komite Pengarah Reformasi Birokrasi Nasional dan Tim Reformasi Birokrasi Nasional sebagaimana diubah dengan Keputusan Presiden Nomor 23 Tahun 2010 tentang Perubahan Atas Keputusan Presiden Nomor 14 Tahun 2010 tentang Pembentukan Komite Pengarah Reformasi Birokrasi dan Tim Reformasi Birokrasi Nasional;

m. Peraturan Menteri Kelautan dan Perikanan Nomor 10/PERMEN-KP/2016 tentang Penyelenggaraan Sistem Pengendalian Intern Pemerintah di Lingkungan Kementerian Kelautan dan Perikanan;

LAPORAN SISTEM PENGENDALIAN INTERN PEMERINTAH TW I TA 2020

Pangkalan Pengawasan SDKP Batam

4

n. Peraturan Menteri Kelautan dan Perikanan Nomor 6/PERMEN-KP/2017 tentang Organisasi dan Tata Kerja Kementerian Kelautan dan Perikanan; o. Keputusan Direktur Jenderal Pengawasan Sumber Daya Kelautan dan

Perikanan Nomor 315/DJ-PSDKP/2013tentang Satuan Tugas Sistem Pengendalian Intern Direktorat Jenderal Pengawasan Sumber Daya Kelautan dan Perikanan Tahun 2013;

p. Keputusan Direktur Jenderal Pengawasan Sumber Daya Kelautan dan Perikanan Nomor 20/KEP-DJ PSDKP/2017 tentang Satuan Tugas Sistem Pengendalian Intern Pemerintah di Lingkungan Direktorat Jenderal Pengawasan Sumber Daya Kelautan dan Perikanan Tahun 2017;

q. Keputusan Direktur Jenderal Pengawasan Sumber Daya Kelautan dan Perikanan Nomor 19/KEP-DJ PSDKP/2017 tentang Tim Penanganan Benturan Kepentingan di Lingkungan Direktorat Jenderal Pengawasan Sumber Daya Kelautan dan Perikanan.

1.3 Maksud dan Tujuan

Laporan SPIP Triwulan I Tahun 2020, Pangkalan PSDKP Batam merupakan gambaran pelaksanaan pengendalian intern di lingkup Pangkalan PSDKP Batam. Adapun tujuan penyusunan Laporan SPIP Triwulan I Tahun 2020 Pangkalan PSDKP Batam ini adalah untuk menjelaskan secara rinci mengenai perkembangan pelaksanaan SPIP di lingkup Pangkalan PSDKP Batam. Tingkat keberhasilan yang telah dicapai, permasalahan/kendala yang dihadapi serta solusi penyelesaiannya. Adapun tujuan penyusunan Laporan SPIP ini merupakan sebagai bentuk pertanggungjawaban atas pelaksanaan seluruh kegiatan di lingkup Pangkalan PSDKP Batam pada Triwulan I Tahun 2020 sesuai dengan Peraturan Menteri Kelautan dan Perikanan Nomor 10/PERMEN-KP/2016.

1.4 Ruang Lingkup

Ruang lingkup dari laporan SPIP Triwulan I Tahun 2020 Pangkalan PSDKP Batam mencakup :

a. Konsep Sistem Pengendalian Intern Pemerintah yang terdiri dari: definisi, tujuan, dan fokus pelaksanaan SPI; dan

LAPORAN SISTEM PENGENDALIAN INTERN PEMERINTAH TW I TA 2020

Pangkalan Pengawasan SDKP Batam

5

b. Implementasi pelaksanaan SPIP yang terdiri dari: penjelasan organisasi dan tugas fungsi, penilaian resiko, kegiatan pengendalian, dan pemantauan pengendalian.

Penyusunan laporan SPIP Triwulan I Tahun 2020 Pangkalan PSDKP Batam sebagai pendukung penyusunan laporan ditingkat Eselon III.

1.5 Sistematika Penyajian Laporan

Agar laporan ini dapat mudah dipahami oleh pembaca dan dapat memberikan manfaat yang sebesar-besarnya, maka laporan ini akan disajikan dengan sistematika sebagai berikut :

BAB I. Pendahuluan

Bab ini menyajikan mengenai latar belakang penyusunan laporan SPIP. Bab ini juga menjelaskan mengenai dasar hukum penyusunan laporan. Selanjutnya di bab ini dijelaskan juga maksud dan tujuan laporan. Ruang lingkup laporan juga dijelaskan untuk menggambarkan meliputi apa saja laporan SPIP yang disusun. Pada bagian akhir bab ini disajikan mengenai sistematika penyajian laporan.

BAB II. Konsep SPIP

Bab ini menjelaskan secara umum mengenai definisi dan karakteristik SPIP. Tujuan pelaksanaan SPIP. unsur-unsur SPIP, tahapan pelaksanaan, fokus pelaksanaan SPIP, serta Kondisi SPIP Pangkalan PSDKP Batam hingga saat ini.

BAB III.Implementasi SPIP

Bab ini menyajikan analisa yang dilaksanakan terhadap pelaksanaan SPIP di lingkup Pangkalan PSDKP Batam. Penyajian analisa berdasarkan Form SPIP yang disusun oleh masing – masing Satwas dan Wilker. Bagian akhir Bab ini menyajikan analisa terhadap permasalahan dalam pelaksanaan SPIP Pangkalan PSDKP Batam.

LAPORAN SISTEM PENGENDALIAN INTERN PEMERINTAH TW I TA 2020

Pangkalan Pengawasan SDKP Batam

6

Bab ini menyimpulkan hasil analisa yang telah dilakukan. Selanjutnya atas kekurangan dan kelemahan yang ditemui diberikan saran perbaikan untuk peningkatan kualitas pelaksanaan SPIP Pangkalan PSDKP Batam di masa yang akan datang.

LAPORAN SISTEM PENGENDALIAN INTERN PEMERINTAH TW I TA 2020

Pangkalan Pengawasan SDKP Batam

7

BAB II

KONSEP SISTEM PENGENDALIAN INTERN PEMERINTAH

2.1 Pengertian SPIP

Penerbitan Peraturan Pemerintah Nomor 60 Tahun 2008 tentang SPIP merupakan wujud komitmen pemerintah untuk meningkatkan manajemen pemerintahan dan menguatkan akuntabilitas instansi pemerintah. SPIP merupakan sistem yang lebih komprehensif dengan menekankan pada pentingnya softcontrol yaitu mengutamakan faktor komitmen pimpinan dan keterlibatan seluruh pejabat dan pegawai. Komitmen ini semakin diperkuat dalam RPJMN 2015-2019 dengan mencantumkan tata kelola pemerintahan sebagai salah satu program prioritas. Oleh sebab itu unsur dan sub unsur SPIP harus masuk dalam tindakan dan kegiatan. serta dilaksanakan secara terus menerus dengan terintegrasi dalam setiap tindakan dan kegiatan organisasi. sehingga muncul perubahan mind set dan menjadi budaya organisasi yang bersangkutan. Berkaitan dengan hal ini, Presiden selaku Kepala Pemerintahan mengatur dan menyelenggarakan sistem pengendalian intern di lingkungan pemerintahan secara menyeluruh. Sedangkan Menteri Keuangan selaku Bendahara Umum Negara menyelenggarakan sistem pengendalian intern di bidang perbendaharaan. Menteri/pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang menyelenggarakan sistem pengendalian intern di bidang pemerintahan masing-masing dan Gubernur/Bupati/Walikota selaku pemegang kekuasaan pengelolaan keuangan daerah mengatur lebih lanjut dan menyelenggarakan sistem pengendalian intern di lingkungan pemerintah daerah yang dipimpinnya.

Peraturan Menteri Kelautan dan Perikanan Nomor 10/PERMEN-KP/2016 mendefinisikan Sistem Pengendalian Intern (SPI) adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan yang memadai atas tercapainya tujuan organisasi melalui kegiatan yang efisien dan efektif. Keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Sistem Pengendalian Intern Pemerintah (SPIP) merupakan sistem pengendalian intern yang diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah. Laporan SPIP ini merupakan alat kendali

LAPORAN SISTEM PENGENDALIAN INTERN PEMERINTAH TW I TA 2020

Pangkalan Pengawasan SDKP Batam

8

bagi pengelola kegiatan lingkup Pangkalan PSDKP Batam untuk mencapai visi, misi, dan tujuan yang telah ditetapkan. SPIP menjadi rambu. Pagar dan early

warning systems agar pelaksanaan semua program dan kegiatan dapat berjalan

dalam koridor serta sesuai dengan ketentuan yang berlaku, tidak ada penyimpangan, aman, efisien, dan efektif.

Penyelenggaraan kegiatan pada suatu Instansi Pemerintah. mulai dari perencanaan, pelaksanaan, pengawasan, sampai dengan pertanggungjawaban. harus dilaksanakan secara tertib, terkendali, serta efektif dan efisien. Untuk mewujudkannya dibutuhkan suatu sistem yang dapat memberi keyakinan memadai bahwa penyelenggaraan kegiatan telah dilaksanakan sesuai dengan rencana dan dapat mencapai tujuan. Sistem inilah yang dikenal sebagai Sistem Pengendalian Intern Pemerintah (SPIP).

Sistem Pengendalian Intern (SPI) adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Sistem Pengendalian Intern melekat sepanjang kegiatan dipengaruhi oleh sumber daya manusia serta hanya memberikan keyakinan yang memadai bukan keyakinan mutlak, sehingga dalam pengembangan dan penerapannya perlu dilakukan secara komprehensif dan harus memperhatikan aspek biaya manfaat (cost and benefit), rasa keadilan dan kepatutan, perkembangan teknologi informasi dan komunikasi, serta mempertimbangkan ukuran, kompleksitas, dan sifat dari tugas dan fungsi Instansi Pemerintah.

2.2 Tujuan Penyelenggaraan SPIP

Adapun tujuan dari penyelenggaraan Sistem Pengendalian Intern Pemerintah di lingkup Pangkalan PSDKP Batam adalah untuk menciptakan pengendalian intern yang handal agar tujuan organisasi tercapai melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan di lingkup Pangkalan PSKDP Batam.

LAPORAN SISTEM PENGENDALIAN INTERN PEMERINTAH TW I TA 2020

Pangkalan Pengawasan SDKP Batam

9

Unsur SPIP di Indonesia mengacu pada unsur Sistem Pengendalian Intern yang telah dipraktikkan di lingkungan pemerintahan di berbagai negara. yaitu meliputi:

1. Lingkungan pengendalian (Control Environment)

Lingkungan pengendalian adalah kondisi dalam Instansi Pemerintah yang memengaruhi efektivitas pengendalian intern. Unsur ini menekankan bahwa Pimpinan Instansi Pemerintah dan seluruh pegawai harus menciptakan dan memelihara keseluruhan lingkungan organisasi sehingga dapat menimbulkan perilaku positif dan mendukung pengendalian intern dan manajemen yang sehat. Lingkungan pengendalian dapat diwujudkan melalui:

1. Penegakan integritas dan nilai etika; 2. Komitmen terhadap kompetensi; 3. Kepemimpinan yang kondusif;

4. Pembentukan struktur organisasi yang sesuai dengan kebutuhan; 5. Pendelegasian wewenang dan tanggung jawab yang tepat;

6. Penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia;

7. Perwujudan peran aparat pengawasan intern pemerintah yang efektif; 8. Hubungan kerja yang baik dengan Instansi Pemerintah terkait.

2. Penilaian risiko (Risk Assessment)

Penilaian risiko adalah kegiatan penilaian keseluruhan proses atau aktivitas yang meliputi identifikasi, analisis, dan evaluasi risiko atas kemungkinan kejadian yang mengancam pencapaian tujuan dan sasaran instansi pemerintah. Penilaian risiko dimaksudkan untuk mengidentifikasi, mengukur, mengantisipasi, dan menetapkan cara menangani risiko secara efektif dan efisien. Berdasarkan Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah, bahwa pimpinan instansi pemerintah wajib melakukan penilaian risiko, menyelenggarakan kegiatan pengendalian sesuai dengan ukuran, kompleksitas, dan sifat dari tugas dan fungsi instansi pemerintah yang bersangkutan, dan kegiatan pengendalian harus dikaitkan dengan proses penilaian risiko.

Pelaksanaan kegiatan pengendalian tidak dapat dilepaskan dari adanya risiko dan adanya kewajiban pimpinan untuk mengendalikan risiko dalam suatu

LAPORAN SISTEM PENGENDALIAN INTERN PEMERINTAH TW I TA 2020

Pangkalan Pengawasan SDKP Batam

10

instansi. Untuk mengetahui adanya risiko dalam suatu instansi yang berasal dari kegiatan dan aktivitas maka diperlukan adanya penilaian risiko. Salah satu titik tolak dalam kegiatan pengendalian adalah penilaian risiko, sehingga penilaian risiko menjadi tahapan yang penting bagi pimpinan instansi pemerintah untuk menjalankan pengendalian dalam rangka mencapai suatu tujuan instansi.

Kepala Satuan Kerja Pangkalan PSDKP Batam sebagai pemilik risiko berkewajiban:

a. Menyusun rencana pengendalian terhadap rencana kebijakan dan kegiatan/aktivitas melalui pelaksanaan pengendalian dengan pendekatan manajemen risiko sebagai dasar untuk pelaksanaan kegiatan pengendalian; b. Mengendalikan risiko dalam pelaksanaan seluruh kegiatan pemerintahan di

lingkungannnya dengan mengintegrasikan pengendalian secara rutin, pengendalian berkala, dan pengendalian dengan pendekatan manajemen risiko ke dalam proses perencanaan, pelaksanaan, pertanggung jawaban, pemanfaatan dan evaluasi kinerja termasuk pembuatan kebijakan;

c. Melakukan pemantauan terhadap pelaksanaan kegiatan pengendalian risiko dan memastikan risiko sudah diminimalisasi dan tidak menjadi hambatan dalam pencapaian tujuan.

3. Kegiatan Pengendalian (Control Activities)

Kegiatan pengendalian adalah tindakan yang diperlukan untuk mengatasi risiko serta penetapan dan pelaksanaan kebijakan dan prosedur untuk memastikan bahwa tindakan mengatasi risiko telah dilaksanakan secara efektif. Unsur ini menekankan bahwa Pimpinan Instansi Pemerintah wajib menyelenggarakan kegiatan pengendalian sesuai dengan ukuran kompleksitas dan sifat dari tugas dan fungsi Instansi Pemerintah yang bersangkutan.

Penyelenggaraan SPIP diintegrasikan pada semua kegiatan yang meliputi tahap perencanaan, pelaksanaan, pertanggungjawaban sampai dengan pemanfaatan yang dilaksanakan melalui kegiatan pengendalian rutin, pengendalian berkala, dan pengendalian dengan pendekatan manajemen risiko. Pengendalian rutin meliputi: pengelolaan organisasi, Pengelolaan perencanaan, pengelolaan keuangan negara, pengelolaan kinerja, Pengendalian rutin dilaksanakan untuk mendeteksi dan

LAPORAN SISTEM PENGENDALIAN INTERN PEMERINTAH TW I TA 2020

Pangkalan Pengawasan SDKP Batam

11

mencegah adanya penyimpangan dan selanjutnya untuk segera dilakukan perbaikan agar tidak menimbulkan kesalahan dan kerugian. Pengendalian berkala meliputi:

a. Pengendalian kapasitas Sumber Daya Manusia (SDM) pengelola keuangan; b. Pengendalian penyusunan anggaran;

c. Pengendalian barang/jasa;

d. Pengendalian Barang Milik Negara (BMN); e. Pengendalian penyelesaian kerugian negara; dan f. Pengendalian penyerapan anggaran.

Pengendalian dengan pendekatan manajemen risiko dirancang dan dimulai sejak perencanaan kebijakan dan kegiatan/aktivitas yang digunakan sebagai dasar menyusun rencana pengendalian dan menjadi data dukung dan dasar dalam penyusunan rencana kerja dan anggaran (RKA). Pimpinan satuan kerja melakukan pengendalian yang lebih memadai dengan pendekatan manajemen risiko untuk mencapai tujuan suatu aktivitas/kegiatan apabila kebijakan dan aktivitas/kegiatan yang diperkirakan tidak cukup hanya dengan pengendalian rutin. maka untuk mencapai tujuan suatu aktivitas/kegiatan tersebut pimpinan satuan kerja sebagai pemilik risiko melakukan pengendalian yang lebih memadai dengan pendekatan manajemen risiko.

4. Informasi dan Komunikasi (Information and Communication)

Informasi adalah data yang telah diolah yang dapat digunakan untuk pengambilan keputusan dalam rangka penyelenggaraan tugas dan fungsi Instansi Pemerintah. Sedangkan komunikasi adalah proses penyampaian pesan atau informasi dengan menggunakan simbol atau lambang tertentu baik secara langsung maupun tidak langsung untuk mendapatkan umpan balik. Informasi harus dicatat dan dilaporkan kepada pimpinan Instansi Pemerintah dan pihak lain yang ditentukan. Informasi disajikan dalam suatu bentuk dan sarana tertentu serta tepat waktu sehingga memungkinkan pimpinan melaksanakan pengendalian dan tanggung jawabnya.

Dalam hal ini pimpinan Instansi Pemerintah wajib mengidentifikasi. mencatat. dan mengkomunikasikan informasi dalam bentuk dan waktu yang tepat. Untuk menyelenggarakan komunikasi yang efektif tersebut, pimpinan Instansi Pemerintah harus sekurang – kurangnya: