28

Universitas Kristen Petra

3. METODE PENELITIAN

1.1 Jenis Penelitian

Penelitian ini merupakan jenis penelitian yang menggunakan metode kuantitatif. Metode kuantitatif didasarkan pada data-data numerik dan menggunakan data-data yang sifatnya historis (Sugiyono, 2013, p.13). Penelitian ini menguji pengaruh intellectual capital disclosure terhadap pembentukan cost of finance dan nilai perusahaan yang bertujuan untuk mendapatkan bukti hubungan atau pengaruh variabel independen terhadap variabel dependen.

1.2 Gambaran Populasi dan Sampel

Populasi yang digunakan di dalam penelitian ini adalah seluruh perusahaan yang sektor manufaktur yang terdaftar pada BEI. Teknik pengambilan sampel dalam penelitian ini adalah melalui purposive sampling (Sugiyono, 2013, p.218-219). Kriteria pemilihan sampel pada penelitian ini adalah:

Perusahaan yang menyajikan annual report secara lengkap pada periode 2010-2015.

Perusahaan memiliki data dalam menghitung variabel penelitian

Perusahaan yang menggunakan Rupiah sebagai mata uang dalam laporan tahunannya

Perusahaan yang memiliki utang jangka panjang dalam struktur modalnya

1.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan jenis data sekunder. Data sekunder merupakan data yang diperoleh secara tidak langsung atau melalui sumber data yang berupa data numerik (Sugiyono, 2013, p.137).

Data sekunder ini diperoleh melalui Bursa Efek Indonesia (www.idx.co.id) berupa laporan keuangan tahunan perusahaan atau melalui Bloomberg.

29

Universitas Kristen Petra

1.4 Metode dan Prosedur Pengumpulan Data

Metode pengumpulan data dilakukan secara sekunder melalui metode studi kepustakaan dan browsing atau searching. Dilakukan dengan memperoleh laporan keuangan tahunan masing-masing perusahaan sampel yang terdaftar pada sektor manufaktur di BEI yang sesuai dengan kriteria purposive sampling.

1.5 Definisi Operasional Variabel 1.5.1 Variabel Dependen

1. Konsep : Cost of Finance

Definisi Operasional : Tingkat biaya yang digunakan perusahaan untuk melakukan pendanaan eksternal.

Proksi : Information Asymmetry, Cost of Equity, Cost of Debt

2. Konsep : Information Asymmetry (IA)

Definisi Operasional : Ketidakseimbangan informasi antara pihak internal dan eksternal perusahaan

Indikator Empirik : 𝑉𝑜𝑙𝑢𝑚𝑒 𝑜𝑓 𝑑𝑎𝑖𝑙𝑦 𝑠ℎ𝑎𝑟𝑒𝑠 𝑡𝑟𝑎𝑑𝑒𝑑 𝑥 𝑆𝑡𝑜𝑐𝑘 𝑝𝑟𝑖𝑐𝑒

𝑀𝑎𝑟𝑘𝑒𝑡 𝐶𝑎𝑝𝑖𝑡𝑎𝑙𝑖𝑧𝑎𝑡𝑖𝑜𝑛 (3.1)

3. Konsep : Cost of equity (COE)

Definisi Operasional : Required rate of return yang digunakan investor sebagai tingkat diskonto dalam arus kas. Diukur dengan menggunakan CAPM. Risk free rate diambil dari tingkat suku bunga Bank Indonesia, return market dilihat dari tingkat pengembalian IHSG dalam satu tahun berjalan.

Indikator Empirik :𝑅𝑓 + 𝛽(𝑅𝑚 − 𝑅𝑓) (3.2)

4. Konsep : Cost of debt (COD)

Definisi Operasional : Perbandingan biaya yang dibayarkan untuk pendanaan menggunakan utang terhadap total utang Indikator Empirik : 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝐸𝑥𝑝𝑒𝑛𝑠𝑒

𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡 (3.3)

30

Universitas Kristen Petra

5. Konsep : Firm Value (Va)

Definisi Operasional : Persepsi investor terhadap nilai perusahaan, merupakan refleksi penilaian pasar terhadap aset perusahaan

Indikator Empirik : 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠−𝐵𝑉 𝐸𝑞𝑢𝑖𝑡𝑦+𝑀𝑉 𝐸𝑞𝑢𝑖𝑡𝑦

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠 (3.4)

1.5.2 Variabel Independen

1. Konsep : Intellectual Capital Disclosure (ICD)

Definisi Operasional : Tingkat intellectual capital disclosure perusahaan yang terdiri dari human capital, structural capital, dan relational capital.

Indikator Empirik : Intellectual Capital Disclosure Index (ICDI) merupakan indikator yang digunakan untuk mengukur intellectual capital disclosure perusahaan.

𝐼𝐶𝐷𝑖 =𝛴𝐷𝑖𝑀 𝑥 100% (3.5)

ICDi = Intellectual Capital Disclosure Index ΣDi = Jumlah item dari tabel 2.1 yang

diungkapkan

M = Jumlah total item yang dapat diungkapkan dari tabel 2.1

1.5.3 Variabel Kontrol

1. Konsep : Firm Characteristics

Definisi Operasional : Karakter dari perusahaan yang diukur melalui beberapa aspek.

Proksi : Firm Size, Debt to Assets Ratio, Profitability, Market to Book Ratio, Earnings Variability, Negative Earnings

2. Konsep :Firm Size (FS)

Definisi Operasional : Ukuran perusahaan diukur dari total aset

Indikator Empirik : log 𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡𝑠 (3.6)

31

Universitas Kristen Petra

3. Konsep : Debt to Assets Ratio (DAR)

Definisi Operasional : Tingkat kemampuan perusahaan melunasi utang dengan menggunakan aset perusahaan.

Indikator : 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡 (3.7)

4. Konsep : Profitability (PR)

Definisi Operasional : Tingkat kemampuan perusahaan dalam menciptakan keuntungan menggunakan aktiva Indikator Empirik : 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠𝑁𝑒𝑡 𝐼𝑛𝑐𝑜𝑚𝑒 (3.8) 5. Konsep : Market to Book Ratio (MTB)

Definisi Operasional : Perbandingan nilai pasar saham dengan nilai buku saham perusahaan.

Indikator Empirik : 𝑀𝑉 𝐸𝑞𝑢𝑖𝑡𝑦𝐵𝑉 𝐸𝑞𝑢𝑖𝑡𝑦 (3.9)

6. Konsep : Earnings Variability (VAR)

Definisi Operasional : Tingkat volatilitas earnings per share perusahaan

Indikator Empirik : Δ𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝑝𝑒𝑟 𝑠ℎ𝑎𝑟𝑒 (3.10)

7. Konsep : Negative Earning (NE)

Definisi Operasional : Perusahaan mencatatkan net loss.

Proksi : Dummy variabel dengan nilai 0 jika perusahaan mencatatkan net profit dan 1 jika mencatatkan net loss pada satu tahun berjalan.

1.6 Teknik Analisa Data

Pengolahan data secara statistik dalam penelitian ini menggunakan program E-views 6 dengan metode regresi data panel. Untuk menjawab permasalahan di atas, disusunlah langkah penelitian sebagai berikut:

1. Mencari keyword dari Tabel 2.1 pada laporan tahunan setiap perusahaan sampel, perlu diperhatikan bahwa penilaian ini bersifat subjektif sesuai dengan pertimbangan peneliti.

2. Membobot item pada Tabel 2.1 yang telah diungkapkan pada laporan tahunan perusahaan dengan total item pada Tabel 2.1 (37 item) untuk menghitung variabel ICDI

32

Universitas Kristen Petra

3. Menghitung seluruh komponen variabel independen, IA dengan rumus 3.1, COE dengan rumus 3.2, COD dengan rumus 3.3, Va dengan rumus3.4, ICDI dengan rumus 3.5, FS dengan rumus 3.6, DAR dengan rumus 3.7, PR dengan rumus 3.8, MTB dengan rumus 3.9, VAR dengan rumus 3.10

4. Membuat model regresi, information asymmetry dapat diukur melalui ICDI, FS, dan DAR karena bisa meningkatkan keterbukaan perusahaan kepada pihak eksternal. ICDI, FS, DAR, MTB, NE, dan VAR menjadi pertimbangan investor dan kreditur dalam menentukan COE dan COD.

Pengukuran Va menggunakan variabel ICDI, FS, DAR, dan PR sebagai alat penciptaan nilai untuk perusahaan.

5. Melalui pertimbangan pada langkah 4, model regresi yang akan dipakai pada penelitian ini adalah:

Model 1

IA i,t = β0 + β1 ICDIi,t + β2 FS i,t + β3 DAR i,t + e (3.11) IA : Information Asymmetry

ICDI : Intellectual Capital Disclosure FS : Firm Size

DAR : Debt to Asset Ratio

e : Error

Model 2

COE i,t = β0 + β1 ICDI i,t + β2 FS i,t + β3 DAR i,t + β4 MTB i,t + β5 NE i,t

+ β6 VAR i,t + e (3.12)

COE : Cost of equity

ICDI : Intellectual Capital Disclosure FS : Firm Size

DAR : Debt to Asset Ratio MTB : Market to Book Value NE : Negative Earnings VAR : Earnings Variability

e : Error

33

Universitas Kristen Petra

Model 3

COD i,t = β0 + β1 ICDI i,t + β2 FS i,t + β3 DAR i,t + β4 MTB i,t + β5 NE i,t +

β6 VAR i,t + e (3.13)

COD : Cost of Debt

ICDI : Intellectual Capital Disclosure FS : Firm Size

DAR : Debt to Asset Ratio MTB : Market to Book Value NE : Negative Earnings VAR : Earnings Variability

e : Error

Model 4

Va i,t = β0 + β1 ICDI i,t + β2 FS i,t + β3 DAR i,t + β5 PR i,t + e (3.14) Va : Firm Value

ICDI : Intellectual Capital Disclosure FS : Firm Size

DAR : Debt to Asset Ratio PR : Profitability

e : Error

1.6.1 Analisis Regresi

Penelitian ini menggunakan analisis regresi data panel dengan teknik common/fixed/random effect model yang merupakan teknik analisis statistik yang digunakan untuk menguji pengaruh fungsional di antara dua variabel, yaitu antara variabel dependen dengan variabel independen dengan mengkombinasikan data time series dan cross section.

1.6.2 Pemilihan Model Terbaik

Pemilihan model terbaik akan dilakukan melalui proses statistik agar memperoleh dugaan yang efisien. Dalam regresi data panel, terdapat 3 model yang dapat digunakan, yaitu pooled least square, fixed effect model, dan random

34

Universitas Kristen Petra

effect model. Untuk menentukan model yang tepat, terdapat dua pengujian, yaitu Chow test dan Hausman test.

1.6.2.1 Chow Test

Chow test dilakukan untuk menguji manakah dari common effect model dan fixed effect model yang lebih efisien. Hipotesa yang akan diuji adalah:

H0 : Pooled least square H1 : Fixed effect model

Pengujian ini menggunakan taraf signifikansi (α) 5%, sehingga penentuan penolakan atau penerimaan hipotesa adalah:

1. p-value < (α). maka tolak H0, sehingga model yang digunakan adalah fixed effect model.

2. p-value > (α). maka tolak H0, sehingga model yang digunakan adalah pooled least square.

1.6.2.2 Hausman Test

Jika hasil yang diperoleh dari chow test adalah menggunakan fixed effect model, maka dilakukan hausman test. Hausman test digunakan untuk menguji manakah dari fixed effect model dan random effect model yang lebih efisien.

Hipotesa yang akan diuji adalah:

H0 : Random effect model H1 : Fixed effect model

Pengujian ini menggunakan taraf signifikansi (α) 5%, sehingga penentuan penolakan atau penerimaan hipotesa adalah:

1. p-value < (α). maka tolak H0, sehingga model yang digunakan adalah fixed effect model.

2. p-value > (α). maka tolak H0, sehingga model yang digunakan adalah random effect model.

1.6.3 Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada analisis regresi linear berganda yang berbasis Ordinary Least Square (OLS).

Suatu model regresi dikatakan layak apabila memenuhi asumsi BLUE (Best Linear Unbiased Estimator), dimana tidak terdapat multikolinearitas,

35

Universitas Kristen Petra

heterokedastisitas, autokorelasi serta data yang dihasilkan berdistribusi normal (Ghozali, 2009).

1.6.3.1 Uji Normalitas

Model regresi yang baik adalah model yang memiliki distribusi data normal atau mendekati normal. Uji normalitas bertujuan untuk menguji variabel dependen dan variabel independen dalam model regresi memiliki distribusi normal atau tidak. Cara untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan dilakukan Uji Jarque-Bera dengan hipotesis sebagai berikut:

H0: Data variabel terdistribusi normal.

H1: Data variabel tidak terdistribusi normal.

Kriteria pengambilan keputusan adalah 1) apabila nilai probabilitas (p- value) yang diperoleh lebih besar dari nilai tingkat signifikansi (α=5%), maka H0

diterima; 2) apabila nilai probabilitas (p-value) yang diperoleh lebih kecil dari nilai tingkat signifikansi (α=5%), maka H0 ditolak

1.6.3.2 Uji Heterokedastisitas

Varians residual diharapkan konstan untuk setiap observasi, dimana kondisi tersebut menunjukkan homoskedastisitas. Ketika varians residual tidak konstan, maka dapat dikatakan terjadi masalah heteroskedastisitas di dalam model regresi (Gujarati, 2003). Heteroskedastisitas menyebabkan menyebabkan standar error tidak lagi akurat. Gejala heteroskedastisitas dapat diuji dengan Uji White.

Sebelum dilakukan pengujian, dibuat hipotesis sebagai berikut:

H0: Tidak ada gejala heteroskedastisitas H1: Ada gejala heteroskedastisitas

Kriteria pengambilan keputusan adalah 1) apabila nilai probabilitas (p-value) yang diperoleh lebih besar dari nilai tingkat signifikansi (α=5%), maka H0 diterima; 2) apabila nilai probabilitas (p-value) yang diperoleh lebih kecil dari nilai tingkat signifikansi (α=5%), maka H0 ditolak.

1.6.3.3 Uji Multikolinearitas

Uji multikoliniearitas bertujuan untuk menunjukkan ada tidaknya

36

Universitas Kristen Petra

hubungan linier antar variabel independen. Apabila terdapat hubungan linier antar variabel independen, maka terjadi multikoliniearitas. Multikolinieritas menyebabkan parameter regresi dari variabel independen tidak dapat diestimasi dan variansnya menjadi tak terbatas sehingga menyebabkan uji hipotesis kurang akurat (Gujarati, 2003). Multikoliniearitas dapat diidentifikasi dengan melakukan regresi. Apabila koefisien R-squared relatif tinggi tetapi tidak ada atau sedikit p- value yang signifikan, maka terdapat multikolinieritas. Uji multikolinieritas juga dapat diuji dengan cara menghitung koefisien korelasi antar variabel independen.

Hipotesis yang akan diuji adalah:

H0: Tidak ada multikolinieritas H1: Ada multikolinieritas

Kriteria pengambilan keputusan adalah 1) apabila nilai hasil korelasi kurang dari 0.8, maka H0 diterima; 2) apabila nilai hasil korelasi lebih dari 0.8, maka H0

ditolak. Ketika H0 diterima data dinyatakan tidak terdapat masalah multikolinearitas (Gujarati, 2003).

1.6.3.4 Uji Autokorelasi

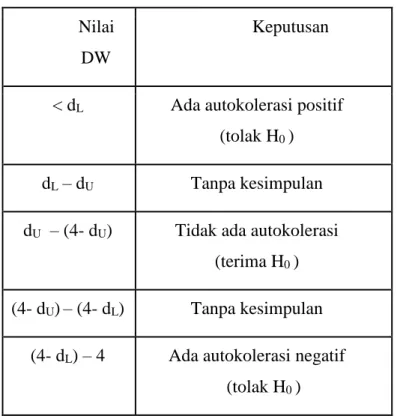

Uji autokolerasi digunakan untuk mengetahui apakah terjadi korelasi antara residual pada serangkaian observasi tertentu dalam suatu periode tertentu. Adanya autokorelasi menyebabkan parameter menjadi tidak efisien karena terdapat parameter lain dengan varians lebih rendah, sehingga estimasi error terlihat rendah dari nilai yang sebenarnya sehingga menyebabkan estimasi koefisien determinan yang terlalu tinggi. Hal tersebut mengakibatkan uji t dan uji F tidak valid (Gujarati, 2003). Dalam penelitian ini, uji autokorelasi dilakukan dengan metode Durbin-Watson (DW). Hipotesis yang akan diuji adalah:

H0: Tidak ada autokorelasi H1: Ada autokorelasi

Pengelompokan nilai uji DW menurut Gujarati (2003):

37

Universitas Kristen Petra

Tabel 3.1 Pengelompokkan Keputusan Autokolerasi Nilai

DW

Keputusan

< dL Ada autokolerasi positif (tolak H0 ) dL – dU Tanpa kesimpulan dU – (4- dU) Tidak ada autokolerasi

(terima H0 ) (4- dU)– (4- dL) Tanpa kesimpulan

(4- dL) – 4 Ada autokolerasi negatif (tolak H0 )

Sumber: Gujarati, 2004. (telah diolah kembali)

1.6.4 Uji Hipotesis 1.6.4.1 Uji F

Uji F atau uji bersama-sama merupakan uji yang dilakukan untuk mengetahui hubungan variabel bebas terhadap variabel terikat secara bersama (Sugiyono, 2009).

Hipotesis persamaan:

Regresi 1:

H0 : β1, β2, β3, β4 = 0, Variabel ICD, FS, DAR secara bersama-sama tidak berpengaruh signifikan terhadap IA

H1 : β1, β2, β3, β4 ≠ 0, Variabel ICD, FS, DAR secara bersama-sama berpengaruh signifikan terhadap IA

Regresi 2:

H0 : β1, β2, β3, β4, β5, β6, β7 = 0, Variabel ICD, FS, DAR, MTB, NE, VAR secara bersama-sama tidak berpengaruh signifikan terhadap COE

38

Universitas Kristen Petra

H1 : β1, β2, β3, β4, β5, β6, β7 ≠ 0, Variabel ICD, FS, DAR, MTB, NE, VAR secara bersama-sama berpengaruh signifikan terhadap COE

Regresi 3:

H0 : β1, β2, β3, β4, β5, β6 = 0, Variabel ICD, FS, DAR, MTB, NE, VAR secara bersama-sama tidak berpengaruh signifikan terhadap COD

H1 : β1, β2, β3, β4, β5, β6 ≠ 0, Variabel ICD, FS, DAR, MTB, NE, VAR secara bersama-sama berpengaruh signifikan terhadap COD

Regresi 4:

H0 : β1, β2, β3, β4, β5 = 0, Variabel ICD, FS, DAR, PR secara bersama- sama tidak berpengaruh signifikan terhadap Va

H1 : β1, β2, β3, β4, β5 ≠ 0, Variabel ICD, FS, DAR, PR secara bersama- sama berpengaruh signifikan terhadap Va

Kriteria pengambilan keputusan adalah 1) apabila nilai probabilitas (p- value) yang diperoleh lebih besar dari nilai tingkat signifikansi (α=5%), maka H0

diterima; 2) apabila nilai probabilitas (p-value) yang diperoleh lebih kecil dari nilai tingkat signifikansi (α=5%), maka H0 ditolak.

1.6.4.2 Uji t

Uji t atau uji parsial merupakan uji yang dilakukan untuk mengetahui hubungan masing-masing komponen variabel bebas terhadap variabel terikat (Sugiyono, 2009). Hipotesis penelitian adalah sebagai berikut:

Regresi 1:

H0 : β1; β2; β3; β4 = 0, Variabel ICD, FS, DAR tidak berpengaruh signifikan terhadap IA

H1 : β1; β2; β3; β4 ≠ 0, Variabel ICD, FS, DAR berpengaruh signifikan terhadap IA

Regresi 2:

H0 : β1; β2; β3; β4; β5; β6; β7 = 0, Variabel ICD, FS, DAR, MTB, NE, VAR,

39

Universitas Kristen Petra

tidak berpengaruh signifikan terhadap COE

H1 : β1; β2; β3; β4; β5; β6; β7 ≠ 0, Variabel ICD, FS, DAR, MTB, NE, VAR, berpengaruh signifikan terhadap COE

Regresi 3:

H0 : β1; β2; β3; β4; β5; β6 = 0, Variabel ICD, FS, DAR, MTB, NE, VAR tidak berpengaruh signifikan terhadap COD

H1 : β1; β2; β3; β4; β5; β6 ≠ 0, Variabel ICD, FS, DAR, MTB, NE, VAR berpengaruh signifikan terhadap COD

Regresi 4:

H0 : β1; β2; β3; β4; β5 = 0, Variabel ICD, FS, DAR, PR tidak berpengaruh signifikan terhadap Va

H1 : β1; β2; β3; β4; β5 ≠ 0, Variabel ICD, FS, DAR, PR berpengaruh signifikan terhadap Va

Kriteria pengambilan keputusan adalah 1) apabila nilai probabilitas (p- value) yang diperoleh lebih besar dari nilai tingkat signifikansi (α=5%), maka H0

diterima; 2) apabila nilai probabilitas (p-value) yang diperoleh lebih kecil dari nilai tingkat signifikansi (α=5%), maka H0 ditolak.