commit to user

JAMINAN KEPABEANAN PADA KANTOR PENGAWASAN DAN

PELAYANAN BEA DAN CUKAI TIPE MADYA PABEAN SURAKARTA

TUGAS AKHIR

Diajukan Untuk melengkapi Tugas-Tugas dan persyaratan guna Mencapai Gelar

Ahli Madya Pada Program D-3 Bisnis Internasional Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

Oleh :

Herwarih Nurhantini F3107066

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

commit to user

MOTTO

“Berdoalah kepada Tuhanmu dengan berendah diri dan suara yang lembut.

Sesungguhnya Allah tidak menyukuri orang-orang yang melampaui batas”.

(Q.S.Al-Baqarah: 55)

“Kita tidak bisa mengatur MATA ANGIN, namun kita masih bisa

mengarahkannya”

(Penulis)

“Allah tidak akan merubah nasib suatu kaum kecuali oleh kaum itu sendiri”.

(Ar ra’du : 11)

“Wanita cantik sholihah melukis kekuatan lewat masalahnya, tersenyum saat

tertekan, tertawa saat hati menangis, memaafkan saat terhina, mempesona karena

mengampuni, mengasihi tanpa pamrih dan bertambah kuat dalam doa dan

harapan”.

commit to user

PERSEMBAHAN

Kupersembahkan karya ini kepada:

1. Ayah dan Ibu tercinta, terimakasih atas kasih sayang

dan dukungan yang tidak dapat di nilai dengan

apapun.

2. Saudara-saudaraku dan keluarga yang telah

memberikan motivasi untuk menyelesaikan

Tugas Akhir.

commit to user

KATA PENGANTAR

Bismillahirohmanirrohim,

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala

rahmat dan karunianya yang dilimpahkan pada kita semua, yang pada akhirnya

penulis mampu menyelesaikan penyusunan Tugas Akhir.Penyusunan Tugas Akhir

ini tidak akan berhasil dengan baik tanpa adanya bantuan, dorongan dan

bimbingan dari berbagai pihak. Dalam kesempatan ini penulisan ingin

menyampaikan terima kasih yang tak terhingga kepada pihak-pihak yang secara

langsung dan tidak langsung telah membantu hingga tersusunnya Tugas Akhir ini,

khususnya kepada:

1. Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Drs. Hari Murti, M.si, Ketua Program Program D III Bisnis Internasional

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Dwi Prasetyani SE, M.Si , selaku pembimbing yang dengan arif dan kesabaran

telah banyak memberikan pengarahan, petunjuk, nasehat, bimbingan hingga

tersusunnya laporan Tugas Akhir ini.

4. Drs. Arwansjah, selaku Kepala Kantor Kantor Pengawasan dan Pelayanan Bea

dan Cukai Tipe Madya Pabean Surakarta.

5. Ratu Amalia, SE., M.si, selaku Kepala Sub Bagian Umum Kantor

Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean Surakarta,

yang telah berkenan membantu dalam menentukan judul laporan Tugas Akhir

commit to user

6. Giantoro, S. Sos, selaku Pembimbing selama kegiatan magang berlangsung di

kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean

Surakarta, yang telah berkenan memberikan informasi yang diperlukan untuk

penulisan laporan Tugas Akhir ini.

7. M. Farid Irfan Mahfudz, S. Sos selaku Kepala Sub Bagian Perbendaharaan

dan seluruh staff Sub Bagian Perbendaharaan Kantor Pengawasan dan

Pelayanan Bea dan Cukai Tipe Madya Pabean Surakarta, yang telah

membantu dalam pengumpulan data-data yang dibutuhkan dalam penulisan

laporan Tugas Akhir ini

8. Seluruh staff Sub Bagian Kepegawaian (mbak Dewi Tarani, Bu mudah, Pak

Moh. Joko, mas Wira, Didin Samsudin) Kantor Pengawasan dan Pelayanan

Bea dan Cukai Tipe Madya Pabean Surakarta

9. Feni Muniaga selaku urusan Rumah Tangga Kantor Pengawasan dan

Pelayanan Bea dan Cukai Tipe Madya Pabean Surakarta

10. Seluruh staff dan karyawan Kantor Pengawasan dan Pelayanan Bea dan Cukai

Tipe Madya Pabean Surakarta.

11. Seluruh staff dan karyawan Program Diploma D III Fakultas Ekonomi

Universitas Sebelas Maret Surakarta, yang telah memberikan bantuan

administratif kepada penulis.

12. Semua teman-teman Bisnis Internasional 2008 yang secara kompak telah

saling mendukung suksesnya studi kita. Makasih kawan, BI 08 memang TOP

commit to user

13. Sebagian teman-teman Bisnis Internasional 2007 yang sempat mengisi

kehidupan saya dan memberi dukungan saya selama ini. Terimakasih kawan.

14. Teman-teman satu tempat magang Ditya Ayu, Ina Nurani dan Rizki Novi

Tribintang atas kekompakan kita selama magang berlangsung.

15. Seluruh orang-orang terkasih disekitar saya yang tidak dapat saya sebutkan

satu persatu, terimakasih atas semua dukungannya.

Penulis menyadari bahwa dalam penulisan tugas Akhir ini masih jauh dari

sempurna, oleh karena itu kritik dan saran yang konstruktif dari berbagai pihak

sangat penulis harapkan demi kesempurnaan penulisan Tugas Akhir ini.

Surakarta, 27 Juni 2011

commit to user

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN ABSTRAKSI ... ii

HALAMAN PENGESAHAN... iv

HALAMAN PERSETUJUAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Metode Penelitian ... 5

commit to user

BAB II LANDASAN TEORI

A. Tinjauan Umum Tentang Ekspor ... 8

1. Pengertian Ekspor ... 8

2. Tujuan Ekspor ... 8

B. Tinjauan Umum Tentang Impor ... 9

1. Pengertian Impor ... 9

2. Tujuan Impor... 10

C. Tinjauan Umum Tentang Kepabeanan ... 11

1. Pengertian Kepabeanan ... 11

2. Pengaturan di Bidang Kepabeanan ... 12

3. Fungsi dan Tugas Pokok Kepabeanan ... 12

4. Istilah Bidang Kepabeanan ... 16

D. Tinjauan Umum Tentang Jaminan ... 18

1. Dasar Hukum Jaminan ... 18

2. Pengertian Jaminan ... 18

BAB III DESKRIPSI OBYEK PENELITIAN DAN PEMBAHASAN A. Deskripsi Obyek Penelitian ... 30

1. Sejarah Berdirinya Kantor Pelayanan Bea dan Cukai Solo ... 30

2. Logo Direktorat ... 31

3. Visi, Misi, Motto, Strategi, dan Lima Komitmen Harian ... DJBC ... 32

4. Tugas Pokok dan Fungsi Bea dan Cukai ... 33

commit to user

6. Tugas dan Fungsi Masing-masing Seksi dan Sub Seksi ...

Bagian Pada Kantor Pelayanan Bea dan Cukai ... 37

7. Identitas dan Lokasi Instansi ... 44

B. Pembahasan ... 45

1. Alur Proses Jaminan... 45

2. Bentuk-bentuk Jaminan Dan Kegunaannya ... 51

3. Sanksi-sanksi Jaminan ... 54

BAB IV PENUTUP A. Kesimpulan ... 58

B. Saran ... 59

DAFTAR PUSTAKA

commit to user

DAFTAR GAMBAR

3.1. Logo Bea dan Cukai ... 33

3.2. Struktur Organisasi ... 38

3.3. Alur Jaminan ... 52

3.4 Bentuk Jaminan ... 53

commit to user

LAMPIRAN-LAMPIRAN

BUKTI PENERIMAAN JAMINAN

SURAT PENGAJUAN JAMINAN

CUSTOM BOND

KONFIRMASI PENUTUPAN CUSTOM BOND

commit to user ABSTRAKSI

JAMINAN KEPABEANAN PADA KANTOR PENGAWASAN DAN PELAYANAN BEA DAN CUKAI TIPE MADYA PABEAN SURAKARTA

HERWARIH NURHANTINI F3107066

Tujuan penulisan Tugas Akhir ini adalah Untuk mengetahui alur proses jaminan, Untuk mengetahui bentuk-bentuk jaminan dan penggunaan jaminan kepabeanan, dan Untuk mengetahui sanksi-sanksi jaminan kepabeanan pada Kantor Pengawasaan dan Pelayanan Bea dan Cukai Tipe Madya Pabean Surakarta.

Dan disimpulkan bahwa pelaksaan kepabeanan Kantor Pengawasaan dan Pelayanan Bea dan Cukai Tipe Madya Pabean Surakarta Jenis penelitian ini adalah kualitatif deskriptif. Menggunakan sumber data data primer dan data sekunder dengan teknik pengumpulan data dilakukan melalui wawancara, studi kepustakaan dan pengamatan secara langsung terhadap jamianan kepabeanan pada Kantor Pengawasaan dan Pelayanan Bea dan Cukai Tipe Madya Pabean Surakarta.

Dari penelitian yang dilakukan menghasilkan beberapa saran pada Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean Surakarta berdasarkan pada Undang-Undang Nomor 10 Tahun 1995 tentang Kepabeanan yang telah diadakan perubahan dengan Undang-Undang Nomor 17 Tahun 2006, Skep Menteri Keuangan No. 291/KMK 05/1997 tanggal 01 November 1997 tentang jaminan kepabeanan, dan Keputusan Direktur Jendral Bea dan Cukai Nomor KEP-63/BC/1997 sosialisasi dan petunjuk mengenai jaminan kepabeanan pada Kantor Pengawasaan dan Pelayanan Bea dan Cukai.

Alur jaminan di kantor KPPBC tipe madya pabean Surakarta ada dua macam yaitu: a) penelitian jaminan tunai dan b) penelitian jaminan lainnya. Sedangkan bentuk-bentuk jaminan kepabeanan antara lain: Jaminan tunai, Jaminan bank (bank garansi), Customs Bond, Jaminan

Indonesia EximBank, dan Jaminan Perusahaan Penjaminan atau Jaminan tertulis, dan sanksi

secara umumsanksi secara umum dapat dikelompokkan empat bagian yang dibuat oleh Pejabat Bea dan Cukai tipe madya pabean Surakarta antara lain: jaminan dalam bentuk bank, jaminan dalam bentuk Customs Bond, jaminan dalam bentuk Jaminan Indonesia EximBank, dan jaminan dalam bentuk jaminan peusahaan penjaminan. Serta sanksi lain kepada terjamin, penjamin/surety yang diberikan: sanksi surat konfirmasi jaminan tidak dijawab dalam sanksi yang diberikan kepada penjamin, Sanksi tidak mengganti jaminan berdasarkan pasal 31 ayat (2), dan Surat pencairan tidak dicairkan/disetorkan berdasarkan pasal 31 (3).

commit to user

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Hubungan ekonomi international merupakan sebagian dari

perkembangan hubungan luar negeri Indonesia dengan negara lain.

Perkembangan hubungan international ini semakin meningkat dan luas

dengan adanya tekhnologi dan sarana komunikasi yang lebih canggih

sehingga dapat memudahkan bagi suatu negara untuk mengalokasikan

dirinya dengan dunia international. Kegiatan ekspor impor mempunyai nilai

yang sangat tinggi bagi sistem perekonomian di negara Indonesia, baik bagi

perusahaan yang melakukan ekspor itu sendri ataupun bagi pemerintah.

Manfaat yang dapat diperoleh dengan adanya kegiatan ekspor impor,

berdampak sangat baik untuk perekonomian suatu negara, yaitu untuk

memacu kegiatan ekspor impor suatu negara sehingga dapat meningkatkan

pendapatan Negara (Santosa: 2005: 1).

Dengan perkembangan jaman di dunia yang berubah begitu cepat,

terjadilah persaingan antara suatu negara dengan negara lain yang sangat

ketat. Hubungan ekonomi international merupakan sebagian dari

perkembangan hubungan luar negeri Indonesia dengan negara lain.

Perkembangan hubungan international ini semakin meningkat dan luas

commit to user

sehingga dapat memudahkan bagi suatu negara untuk mengalokasikan

dirinya dengan dunia international.

Kemajuan ilmu pengetahuan dan tekhnologi di era globalisasi

mendorong terjadinya integrasi pasar-pasar seluruh dunia ke dalam suatu

tempat pasar yang saling ketergantungan tanpa lagi mengkhawatirkan

kendala perdagangan yang ada.kondisi ini turut memacu peningkatan arus

perdagangan di seluruh dunia. Masyarakat mulai menyadari bahwa

perdagangan sangat penting artinya dalam rangka pemenuhan kebutuhan

dalam negeri yang bisa diperoleh dari luar negeri dengan harga yang murah

dan dengan kualitas yang baik pula. Kecanggihan di instansi pemerintah

adalah suatu hal yang harus diutamakan, karena hal itulah yang menjadi pusat

dari semua pihak baik dari dalam maupun luar negeri.

Kantor Pengawasan dan Pelayanan Bea Cukai Tipe Madya Pabean

Surakarta adalah suatu instansi yang khusus menangani masalah ekspor dan

impor, maka ketelitian dan kecanggihan sangat diperlukan agar tidak terjadi

penyalahgunaan dalam hal apapun. Untuk itu, Pengawasan dan Bea Cukai

Tipe Madya Pabean Surakarta perlu meningkatkan sistem yang ada di

dalamnya. Sistem yang perlu ditingkatkan adalah sistem Pengawasan dan

Pelayanan Bea Cukai dalam kegiatan impor barang.

Salah satu kegiatan kepabeanan yang berkaitan dengan impor adalah

prosedur jaminan kepabeanan. pelaksanaanya dilakukan oleh pejabat Bea dan

commit to user

yaitu memberikan jaminan khususnya terhadap barang-barang yang masuk ke

Indonesia.

Berdasarkan hal-hal yang diuraikan diatas, maka penulis tertarik untuk

mengadakan penelitian mengenai bagaimana prosedur jaminan dalam

kegiatan impor di Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe

Madya Pabean Surakarta dengan mengambil judul “JAMINAN

KEPABEANAN PADA KANTOR PENGAWASAN DAN PELAYANAN

BEA DAN CUKAI TIPE MADYA PABEAN SURAKARTA”.

B. Perumusan Masalah

Berdasarkan latar belakang dari uraian di atas, maka dirumuskan dalam

penelitian ini adalah :

1. Bagimana alur proses jaminan kepabeanan pada Kantor Pengawasaan dan

Pelayanan Bea dan Cukai Tipe Madya Pabean Surakarta?

2. Bagimana bentuk-bentuk jaminan dan penggunaan jaminan kepabeanan?

3. Bagaimana Sanksi-sanksi jaminan kepabeanan yang diberikan pada Kantor

Pengawasaan dan Pelayanan Bea dan Cukai Tipe Madya Pabean

commit to user

C. Tujuan Masalah

Berdasarkan perumusan masalah di atas tujuan penelitian ini adalah :

1. Untuk mengetahui alur proses jaminan kepabeanan pada Kantor

Pengawasaan dan Pelayanan Bea dan Cukai Tipe Madya Pabean

Surakarta,

2. Untuk mengetahui bentuk-bentuk jaminan dan penggunaan jaminan

kepabeanan, dan

3. Untuk mengetahui sanksi-sanksi jamianan kepabeanan pada Kantor

Pengawasaan dan Pelayanan Bea dan Cukai Tipe Madya Pabean

Surakarta.

D. Manfaat Penelitian

Kegunaan dari penelitian ini adalah :

1. Bagi instansi terkait

Bagi istansi terkait dapat dijadikan sebagai bahan evaluasi dengan

instansi atau perusahaan dalam mengambil setiap kebijakan untuk

meningkatkan pelayanannya kepada masyarakat.

2. Bagi peneliti lain

Hasil penelitian ini diharapkan dapat berguna dan memberikan

informasi bagi peneliti lain yang penelitianya sama atau berkaitan dengan

commit to user

E. Metode Penelitian

1. Jenis penelitian

Jenis penelitian ini adalah kualitatif. Penelitian kualitatif adalah

penelitian yang datanya tidak berbentuk angka yang diperoleh dari

rekaman, pengamatan, wawancara, atau bahkan tertulis yang dilakukan

melalui penelitian direktif. Analisis data yang terkumpul kemudian

dilakukan seleksi atau pemilihan, diseleksi kemudian dianalisis,

diinterpretasikan dan langkah yang terakhir yaitu menyimpulkan.

2. Ruang lingkup

Penelitian ini merupakan studi kasus mengenai alur proses jaminan

dalam rangka kepabeanan dan bentuk-bentuk jaminan di Kantor

Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean Surakarta,

tepatnya di Jl. LU Adi sucipto No.36 Surakarta.

3. Jenis dan Sumber Data

a) Data Primer

Data primer dalam penelitian ini berupa, wawancara langsung

dengan staff karyawan Kantor Pengawasan dan Pelayanan Bea dan

Cukai Tipe Madya Pabean Surakarta.

b) Data Sekunder

Data sekunder dalam penelitian ini berupa buku atau sumber lain

yang ada kaitanya dengan masalah yang diteliti serta data-data yang

diperoleh dari Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe

commit to user

Adapun data sekunder yang digunakan pada Penelitian ini

mencakup :

1) Bahan Hukum Primer, yaitu bahan-bahan hokum yang berkaitan dan

mengikat, yang terdiri dari :

(a) Undang-undang tentang Kepabeanan.

(b) Keputusan Menteri Keuangan Nomor tentang Tatalaksana

Kemudahan Impor Tujuan Ekspor.

(c) Keputusan Direktorat Jenderal Bea dan Cukai tentang Pentunjuk

Pelaksanaan Kepabeanan di bidang ekspor untuk barang yang

mendapat Kemudahan Impor Tujuan Ekspor.

(d) Dokumen, arsip serta berkas-berkas lain yang berkaitan dengan

masalah yang diteliti.

2) Bahan Hukum Sekunder, yaitu hukum yang memberi penjelasan

mengenai bahan hukum primer, yaitu: hasil-hasil penelitian dan

hasil karya dari kalangan akademis lain.

4. Teknik Pengumpulan Data

Dalam penelitian ini data yang diperoleh dikumpulkan dengan cara:

a) Wawancara

Data diperoleh dengan mengadakan tanya jawab langsung pada staff

karyawan Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe

commit to user

b) Studi Pustaka

Dengan menggunakan buku atau referensi sebagai bahan untuk

mengumpulkan data yang berhubungan dengan permasalahan yang

teliti.

F. Tehnik Analisis Data

Tehnik analisis data yang digunakan adalah deskriptif, yaitu

mendeskripsikan tentang alur proses jaminan dalam rangka kepabean dan

bentuk-bentuk jaminan beserta kegunaanya pada Kantor Pengawasan dan

commit to user

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum tentang Ekspor

1. Pengertian Ekspor

Ekspor adalah kegiatan mengeluarkan barang–barang dari peredaran dalam masyarakat/dalam negeri dan mengirimkan ke luar negeri

sesuai ketentuan pemerintah dan mengaharapkan pembayaran dalam

valuta asing (Amir M.S:1999).

Pelaku usaha yang melakukan ekspor sering disebut dengan

eksportir.

2. Tujuan Ekspor

Tujuan melakukan kegiatan ekspor antara lain :

a. untuk melayani pasar dimana perusahaan tidak memiliki fasilitas

produksi misalnya pabrik,

b. untuk memenuhi persyaratan pemerintah tentang ekspor,

c. untuk tetap kompetitif di pasar dalam dan luar negeri,

d. untuk menguji pasar dan persaingan di luar negeri dengan biaya yang

tidak mahal,

e. untuk memenuhi permintaan aktual atau prospektif dari konsumen,

f. untuk mengompensasi siklus penjualan di pasar domestik,

g. untuk memperluas daur hidup suatu produk,

commit to user

i. untuk meningkatkan tingkat utilitas peralatan,

j. membuka pasar baru di luar negeri sebagai perluasan dari pasar

lokal,

k. meningkatkan laba perusahaan melalui perluasan pasar serta

memperoleh harga jual yang lebih baik (optimalisasi laba).

B. Tinjauan umum tentang impor

1. Pengertian impor

Indonesia adalah Negara yang jumlah penduduknya sangat padat

dan untuk kehidupan masyarakat yang tingkat kebutuhan semakin

bertambah dari waktu kewaktu. Kaitanya dengan pembangunan

perdagangan dan perindustrian, pemerintah memberikan keluasaan kepada

pengusahauntuk melakukan usaha mereka. Salah satu usaha yang

ditempuh adalah kegiatan impor.

Menurut pasal 1 angka 13 UU nomor 17 tahun 2006 tetang

kepabeanan, yang dimaksud dengan impor adalah kegiatan memasukkan

barang ke dalam daerah pabean. Sedangkan menurut kamus besar bahasa

Indonesia, impor adalah pemasukan barang dan sebagiannya dari luar

negeri. Impor adalah memasukkan barang-narang dari negeri sesuai

dengan ketentuan pemerintah ke dalam peredaan dalam masyarakat yang

dibayar dengan valuta asing (Amir, 2004: 134).

Dari pengertia dia atas dapat disimpulkan bahwa pengertian impor

commit to user

berasal dari luar negeri berdasarkan ketentuan-ketentuan yang berlaku

yang dibayarkan dengan valuta asing. Sedangkan tujuan impor merupakan

untuk memenuhi kebuatuhan masyarakat akan barang-barang dengan cara

mendatangkan barang yang belum tersedia di dalam negeri dari Negara

lain (amir, 2004: 139).

Pengertian barang impor menurut pasal 1 angka 1 keputusan

direktur jenderal bea dan cukai (DJBC) nomor keputus 15/BC/199

tenatang petunjuk umum pelaksanaan tatalaksanan kepabeanan di bidang

impor adalah barang yang masuk ke daerah pabean. Barang yang

dimasukkan ke dalam daerah pabean ini diperlakukan sebagai barang

impor dan dikenakan bea masuk. Menurut pasal 1 angka 15 UU nomor 17

tahun 2006 tentang kepabeanan yang dimaksudkan dengan bea masuk

adalah pungutan Negara berdasarkan untudang-unadang ini yang

dilakukan terhadap barang-barang yang diimpor.

Berdasarkan beberapa uaraian di atas dapat disimpulkan bahwa

inpor adalah kegiatan memasukkan barang kesuatu Negara atau suatu

daerah pebean yang dikenai oleh valuta asing terhadap barang impor.

Tujuan impor sendiri merupakan suatu kegiatan untuk memenuhi

kebuatuhan masyarakat akan barang-barang dengan cara mendatangkan

barang yang belum tersedia di dalam negeri dari Negara lain.

2. Tujuan impor

Kegiatan impor suatu barang merupakan kegiatan yang dilakukan

commit to user

belum disediakan oleh Negara tersebut sehingga dilakukan suatu kegiatan

impor. Sehingga tujuan kegiatan impor sendiri memiliki tujuan sebagai

berikut:

a. Untuk memenuhi kebutuhan masyarakat dan pengembangan industri

dalam negeri dengan cara mendatangkan barang-barang yang belum

atau tidak tersedia di dalam negeri dari luar negeri.

b. Untuk memenuhi permintaan barang oleh perusahaan dan masyarakat

dalam negeri.

C. Tinjauan umum tentang kepabeanan

1. Pengertian kepabeanan

Pengertian istilah “kepabeanan” yang terdapat dalam

undang-undang No. 10 tahun 1995 tentang kepabeanan adalah segala sesuatau

yang berhubungan dengan pengawasan atas lalu lintas barang yang masuk

atau keluar daerah pabean dan pemungutan bea masuk.

Menurut kamus besar bahasa Indonesia, pengertian “pabean”

adalah instansi (jawatan, kantor) yang mengawasi, memungut dan

mengurus bea masuk (impor) dan bea keluar (ekspor), baik melalui darat,

laut maupun melalui udara. Sedangkan pengertian dari “kepabeanan”

adalah perihal yang bertalian dengan pebean (Tim Penyusun Kamus Pusat

Pembinaan dan Pengembangan Bahasa, 2002: 711). Dari uraian tersebut

dapat disimpulkan bahwa pengertian pabean merupakan suatu lembaga

commit to user

pabean merupakan suatu lembaga yang mengurusi, mengawasi, dan

memungut bea masuk dan keluar baik darat, laut serta udara.

Daerah pabean adalah wilayah Republik Indonesia yang meliputi

wilayah darat, perairan dan ruang diatasnya, serta tempat-tempat tertentu

di zona ekonomi eksklusif dan landas kontinen yang didalamnya berlaku

UU ini (UU No. 10 tahun 1995).

2. Pengaturan di bidang kepabeanan

Di Indonesia, pengaturan mengenai kepabeanan khususnya tetang

bea masuk diatur dalam Undang-undang No. 10 tahun 1995 tentang

kepabeanan. Dengan dibentuknya undang-undang kepabeanan tersebut,

yang merupakan bagian fiksal, harus dapat menjamin perlindungan

masyarakat, kelancaran arus barang, orang, serta dokumen, penerimaan

Bea masuk yang optimal dan dapat menciptakan iklim usaha yang dapat

lebih mendorong laju pembangunan nasional Indonesia, khususnya di

bidang perdagangan dan perindustrian.

Dalam rangka untuk mencapai tujuan yang dimaksud, aparatur di

bidang kepabeanan dituntut untuk dapat memberikan pelayanan yang

sebaik-baiknya, efektif dan efisien sesuai dengan lingkup kedudukan,

tugas dan fungsinya.

3. Fungsi dan tugas pokok kepabeanan

Pada lembaga kepabaenan di Indonesia melaksanakan tugas

kepabeanan menjadi tanggung jawab sepenuhnya dari Deriktoriat Jendral

commit to user

memiliki beberapa fungsi dan tugas pokok dari Deriktoriat Jendral Bea

dan Cukai diatur dalam Keputusan Menteri Republik Indonesia Nomor

444/KMK.01/2001 tentang Organisasi dan Tata Kerja Kantor Wilayah

Direktoriat Jendral Bea dan Cukai dan Kantor Pelayanan Bea dan Cukai.

Adapun fungsi-fungsi dari Deriktoriat Jendral Bea dan Cukai adalah:

a. Perumusan kebijakan tugas pokok teknis dibidang kepabeanan dan

cukai, sesuai dengan kebijaksanaan yang ditetapkan oleh menteri dan

perturan perundang-undangan yang berlaku;

b. Perencanaan, pelaksanaan, pengendalaian, evaluasi, dan pengamanan

teknis operasiaonal kebijaksanaan pemerintah yang berkaitan dengan

pengawasan atas lalu lintas barang yang masuk atau keluar daerah

pabean, sesuai dengan kebijaksanaan yang ditetapkan oleh menteri dan

berdasarkan peratiuran perundang-undangan yang berlaku;

c. Perencanaan, pelaksanaan, pengendalian, evaluasi, dan pengamanan

teknik operasional di bidang pemungutan bea masuk dan cukai serta

pengutan lainya yang pemungutannya dibedakan kepada direktorid

jendral berdasarkan peraturan perundang-undangan yang berlaku;

d. Perencanaan, pembinaan, dan bimbingan di bidang pemberian

pelayanan, perizinan, kemudahan, ketatalaksanaan, dan pengawasan di

bidang kepabeanan dan cukai berdasarkan peraturan

perundang-undangan yang berlaku;

e. Pencegahan pelanggaran peraturan perundang-undangan kepabeanan

commit to user

penyelidikan tindakan pidana kepabeanan dan cukai sesuai peraturan

perundang-undangan berlaku.

Sedangkan tugas-tugas pokok dari direktoriat jendral bead an cukai

adalah untuk melaksanakan sebagian tugas pokok departemen keuangan di

bidang kepabeanan dan cukai, berdasarkan kebijakan yang ditetapkan oleh

menteri dan mengamankan pemerintah yang berkaitan dengan lalu lintas

barang yang masuk atau keluar daerah pabean dan pemungutan bead an

cuaki serta pemuingutan Negara lainnya berdasarkan peraturan

perundang-undangan yang berlaku.

Dalam melaksanakan tugas-tugasnya, direktoriat jendral bead an

cukai tidak hanya bekerja sendiri, tetapi juga bekerjasama dengan

instansi-instansi lain. Karena keberadaan direkturiat jendral bead an cukai sendiri

adalah sebagai salah satu aparat fiksal dan sebagai pengawas arus barang

masuk dan keluar wilayah Indonesia. Sehingga itu pasti membutuhkan

kerjasama dengan instansi lain baik dalam hal koordinasi maupun

pengawasan. Adapun hubungan kerjasamam itu dapat dijelaskan sebagai

berikut:

a. Dengan direktorat jendral pajak

Sebagai unsur pelaksanaan kebijakan direktoriat jendral pajak dalam

pemungutan PPN impor dan PPh impor. Dalam hal ini juga diberikan

wewenang untuk mengawasi lalu lintas barang impor dan dibebani

commit to user

b. Dengan direktoriat jendral anggaran

Dalam hubungan direktoriat jenderal bea dan cukai dalam rangka

pembayaran gaji dan tunjangan pegawai melalui kantor

perbendaharaan dank as Negara.

c. Dengan departemen perindustrian dan perdagangan

Dalam hubungan ini direktorat jenderalbea dan cukai memiliki

kepentingan terhadap pengeluaran izin dan perdagangan yang

dipersyaratkan dalam proses transaksiekspor dan impor.

d. Dengan kejaksaan

Instansi kejaksaan memiliki hubungan dalam menyelsaikan

masalah-masalah pidanan yang berkaitan dengan lalu lintas impor dan ekspor

serta penyelesaian penyelundupan.

e. Dengan departemen teknis yang terkait

Departemen teknis memiliki hubungan dengan izin pemasukan

barang-barang tertentu yang ditur oleh departemen teknis yang terkait,

misalnya untuk barang-barang pertanian berhubungan dengan

departemen pertanian.

Dari beberapa instansi yang bekerja sama dengan kepabeanan yang

dapat memperlancar dan membantu dalam hal pengawasan. Sehingga

kebeanan dapat melaksanakan fungsi-fungsi dan tugas-tugas pokoknya.

Dalam hal ini, kepabeanan sebagai instansi pengatur lalu lintas barang

commit to user

4. Istilah bidang kepabeanan

Dalam pasal 1 keputusan Direktur Jenderal Bea dan Cukai Nomor:

KEP-151/BC/2003 tentang pelaksanaan tatalaksana kepabeanan di Bidang

Ekspor dan Impor yang dimaksudkan sebagai berikut:

a. Kantor wilayah adalah kantor direkturiat jenderal bead an cukai yang

mengawasi kantor pabean,

b. Kantor kepabeanan adalah kantor pelayanan direktoriat jendral bea dan

cukai tempat dipenuhinya kewajiban kepabeanan.

c. Eksportir adalah orang perseorangan atau badan hokum yang

mengekspor.

d. Pengusaha pengurusan jasa kepabeanan (PPJK) adalah badan usaha

yang melakukan kegiatan pengurusan pemenuhan kewajiban

kepabeanan dan atas nama pemilik barang.

e. Pemberitauan ekspor barang (PEB) adalah perusahaan kepabenan

untuk digunakan memberitahukan ekspor barang yang dibuat sesuai

(BC 3.0).

f. Pemberitahuan pemerikasaan barang (PBB) adalah pemberitahuan

kepada eksportir dari kantor kepabeanan bahwa akan dilakukan

pemeriksaan fisik barang.

g. Persetujuan ekspor adalah lembar persetujuan yang diberikan oleh

pegawai untuk melindungi pengangkutan barang ekspor dari gudang

commit to user

kawasan kepabeanan di pelabuhan pemuatan dan pemuatannya ke atas

sarana pengangkut.

h. Tanda pengenal pemerikasaan bea dan cukai (TPPBC) adalah tanda

pengamanan berupa dan tanggal yang dibutuhkan atau tanggal yang

dibutuhkan atau tanda pengaman lainnya yang diletakkan oleh

pemeriksaan pada kemasan barang ekspor dalam hal dilakukan

pemeriksaan fisik barang pengangkut.

i. Pemerikasaaan adalah pegawai yang diberi wewenang untuk

melakukan tugas tertentu berdasarkan keputusan direktur jenderal ini.

j. Petugas pengawasan stuffing adalah pengawasan yang mengawasi

pemasukan barang yang sudah diperiksa ke dalam peti kemas.

k. Petugas dinas luar adalah pegawai yang melakukan pengawasan

pemasukan barang ekspor di pintu masuk kawasan kepabeanan.

l. Nota hasil intelijen (NHI) adalah informasi yang adanya pelanggaran

kepabeanan dan atau cukai.

m. Segel ekspor adalah tanda pengaman yang dilekatkan atau ditempatkan

oleh petugas pengawasan stuffing pada peti kemas tau kemasan

barang.

n. Laporan hasil pemerikasaan (LHP) adalah lapoaran hasil pemeriksaan

kepabeanan barang ekspor yang diterbitkan oleh kantor tempat PEB

commit to user

D. Tinjauan tentang jaminan

1. Pengertian jaminan

Pengertian jaminan memperlihatkan iktikat baik dan tanggung

jawab importer dalam hubungannya dengan pemenuhan kewajiban

pabean. Hak-hak yang harus dituntut oleh importer harus dikompensasi

dengan kewajibannya memberikan jaminan untuk meyakinkan Direktorat

Jendral Bea dan Cukai (DJBC) bahwa importer akan melaksanakan semua

ketetntuan perundang-undangan kepabeanan yang berlaku. Sedangkla

menurut pasal

Menurut Kamus Besar Bahasa Indonesia (KBBI) “Jaminan” adalah

tanggungan atas pinjaman yang diterima, garansi, janji seseorang untuk

menangung utang atau kewajiban pihak lain, apabila utang atau kewajiban

tersebut tidak dipenuhi (Tim Penyusun Kamus Pusat Pembinaan Dan

Pengembangan Bahasa, 1993: 348). Dengan demikian dapat diuraikan

bahwa “jaminan” merupakan suatu tanggungan atau suatu pinjaman yang

diterima, garansi, dan janji seseorang untuk menanggung utang atau pihak

lain untuk memenuhi apa yang menjadi kewajibannya.

2. Jenis jaminan

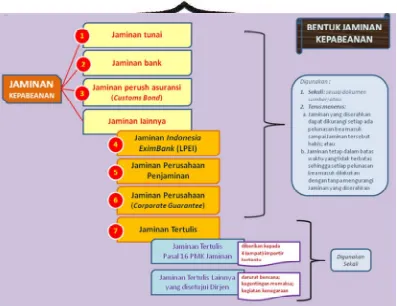

Sesuai dengan pasal 42 ayat 2 undang-undang No. 10 tahun 1995

yang telah ditelah diadakan perubahan dengan undang-undang No. 17

tahun 2006, jaminan yang dapat diterima Direktorat Jenderal Bea dan

commit to user

a. Jaminan tunai

Jaminan tunai adalah jaminan yang berdasarkan kepada

direktorat jenderal bead an cukai dalam bentuk uang tuanai menjamin

pembayaran Bea Masuk, Cukai, denda administrasi, dan pajak

dalamrangka impor. Jangka waktu jaminan tunai dapat dibedakan

menjadi dua jangka waktu yaitu jangka waktu selama penanguhan

ditambah 30 (tiga puluh) hari untuk waktu dan jangka waktu selama 90

(Sembilan puluh) hari. Adapun penjelasanya jangka waktu jaminan

sebagai berikut:

1) Selama jangka waktu penangguhan ditambah 30 (tiga puluh) hari

untuk waktu:

(a) Impor barang yang mendapat fasilitas di tempat penimbunan

berikat (TPB);

(b) Impor sementara;

(c) Impor barang yang diberikan izin pengeluaran lebih dahulu

dengan penagguhan bea masuk dan pungutan impor lain.

2) Selama 90 (Sembilan puluh) hari untuk:

(a) Pungutan Negara yang kurang dibayar sebagai akibat

penempatan pejabat bead an cukai (pejabat penepatan pejabat

Bea dan Cukai) mengenai tarif dan/atau nilai pabean yang

commit to user

(b) Pungutan Negara yang kurang dibayar sebagai akibat sanksi

administrasi yang ditetapkan oleh pejabat bead an cukai yang

diajukan keberatan.

Perpanjangan jangka waktu jaminan tunai hanya dapat

dilakukan setelah ada persetujuan dari dirjen Bea dan Cukai atau

pejabat yang ditunjuk. Dalam hal ini, pihak yang mempertaruhkan

jaminan tidak memenuhi kewajibannya hingga tanggal berakhirnya

penjaminan, uang jaminan didefinitifkan sebagai penerima Negara dan

setor ke kas Negara.

b. Jaminan bank

Jaminan bank adalah garansi dalam bentuk warkat yang

diberitakan oleh bank yang mengakibatkan kewajiban membayar

terhadap pihak yang menerima garansi apabila pihak yang dijamin

cedera janji (wan prestasi). Jaminan bank yang dapat diterima sebagai

jaminan pembayaran atas pungutan Negara adalah jaminan bank yang

diterbitkan oleh bank devisa persepsi. Adapun jaminan bank dapat

dibedakan menjadi dua yaitu: a) jangka waktu jaminan bank dan b)

prosedur pencairan bank dapat dijelaskan sebagai berikut:

1) Jangka Waktu Jaminan Bank

Jaminan bank yang dapat diterima sebagai jaminan

pembayaran atas pungutan Negara adalah jaminan bank yang

diterima oleh bank devisa persepsi. Adapun jangka waktu jaminan

commit to user

a) Selama jangka waktu penangguhan ditambah 30 (tiga puluh)

hari untuk:

(1) Impor barang yang ada kaitanya dengan pemberian fasilitas

di tempat penimbunan berikat (TPB);

(2) Impor sementara;

(3) Pungutan Negara untuk impor barang yang diberikan izin

pengeluaran lebih dahulu dengan penagguhan bea masuk

dan pungutan impor lainnya.

b) Selama 90 (Sembilan puluh) hari untuk:

(1) Pelunasan pungutan Negara yang kurang dibayar sebagai

akibat penempatan pejabat Bea dan Cukai (pejabat

penepatan pejabat Bea dan Cukai) mengenai tarif dan/atau

nilai pabean yang diajukan keberatan; dan

(2) Sanksi administrasi yang ditetapkan oleh pejabat Bea dan

Cukai yang diajukan keberatan.

Perpanjangan jangka waktu jamninan bank dapat dilakukan

setetlah ada persetujuan dari direktur jenderal bead an cukai atau

pejabat yang di tunjuknya, yang tembusannya disampaikan kepada

bank penerbit jaminan sebelum tanggal jatuh tempo jaminan bank

yang bersangkutan.

2) Prosedur Pencairan Bank

Apa bila yang dijamin belum/tidak memenuhi kewajiban

commit to user

jaminan bank atau batas waktu penangguhan telah dilewati.

Adapun prosedur pencairan jamninan bank dapat dijelaskan

sebagai berikut:

a) Direktur jenderal bead an cukai (DJBC) dan kantor pelayanan

bead an cukai (KPBC) wajib menerbitkan surat pemberitahuan

pencairan jaminan bank kepada bank penerbit jaminan agar

mencairkan jaminan bank dengan mengkredit ke dalam

rekening DJBC dan KPBC tersebut selambat-lambatnya 7

(tujuh) hari setetlah jatuh tempo jaminan bank tersebut.

b) Apabila DJBC dan KPBC tidak memberitahukan kepada bank

penerbit jaminan, selambat-lambatnya 2 (dua minggu) sebelum

tanggal jatuh tempo jaminan bank, bank penerbit jaminan wajib

meminta penegasan kepada DJBC (KPBC) mengenai

telah/tidaknya pihak yang dijamin memenuhi kewajiban.

c) DJBC dan KPBC wajib menerbitkan jawaban atas permintaan

penegasan bank penerbit jaminan sebelum tanggal jatuh tempo

jaminan bank.

d) Apabila sampai dengan tanggal jatuh tempo jaminan bank

penerbit tidak menerima penegasan dari DJBC (KPBC),

jaminan bank dinyatakan batal demi hukum tanpa

menghilangkan tagihan Negara kepada pihak yang dijamin.

e) Dalam hal surat pemberitahuan pencairan jaminan bank tidak

commit to user

(1) DJBC dan KPBC berwenang menolak jaminan bank yang

baru, yang diterbitkan oleh kantor bank sampai

kewajibannya dipenuhi.

(2) DJBC dan KPBC memprose tagihan dengan penagihan

aktif sesuai undang-undang no. 19/1997 (penagihan piutang

Negara dengan surat paksa) kepada bank penjamin.

(3) Penagihan aktif jangka 21 (dua puluh satu) hari sejak

dikeluarkan teguran bank penjamin belum memenuhi

kewajibannya.

Adapun tugas dan kewajiban KPBC antara lain sebagai

berikut:

1. Menerbitkan surat paksa untuk piutang bea masuk, cukai,

denda administrasi, dan bunga dalam rangka impor.

2. Menyampaikan surat penerbitan piutang pajak dalam rangka

impor kepada kantor pelayanan pajak (KPP) di wilayah bank

berdomisili untuk diproses lebih lanjut sesuai peraturan

perundang-undangan yang berlaku.

c. Jaminan dari bank perusahaan asuransi

Jaminan dari perusahaan atau Customs Bond adalah

pemeriksaan jaminan antara tiga pihak, di mana pihak pertama (surety)

terikat untuk memenuhi kewajiban-kewajiban yang timbul dari pihak

commit to user

kedua tidak memenuhi kewajibannya. Adapun penjelasan surety,

principal, dan oblige sebagai berikut:

1. Surety adalah perusahaan asuransi kerugian yang mempunyai izin

di Indonesia untuk melakukan penutupan custom bond. Adapun

Customs Bond yang dapat diterima sebagai jaminan pembayaran pungutan Negara adalah yang diterbitkan oleh Surety berikut ini, antara lain:

a) PT asuransi AIU Indonesia

b) PT asuransi jasaraharja putera.

c) PT asuransi astra buana.

d) PT asuransi binagria upakara

e) Berdikari insurance company

f) PT asuransi bintang

g) PT asuransi Jasa Indonesia

h) PT asuransi poralamas

i) PT asuransi ramayana

j) PT asuransi pratama Indonesia

k) PT asuransi wahana tata

l) PT asuransi central asia

m) PT asuransi artaindo

n) PT asuransi ekspor Indonesia (ASEI)

o) PT asuransi sinar mas dipta

commit to user

q) PT asuransi kridit Indonesia (ASKRINDO)

r) PT asuransi indra tamporok

s) PT asuransi tugu kresna pratama

Dari instansi yang ditunjuk sebagai perusahaan asuransi

untuk membayar pungutan Negara. Penilaian Surety dilakukan oleh direktur jenderal lembaga keuangan, yang selanjutnya untuk dan

atas nama menteri keuangan menerbitkan keputusan tetang

perubahan yang dimaksud. Sehingga Surety yang telah diadakan perubahan atau dicabut izinnya tidak diizinkan lagi menerbitkan

Customs Bond; dan Customs Bond yang telah diterbitkan tetap berlaku batas waktu jatuh tempo dan tetap menjadi tanggung jawab

Surety tersebut.

2. Principal adalah perusahaan yang mendapat fasilitas

penangguhan/pembahasa pungutan Negara dan terikat kewajiban

yang timbul dari fasilitas tersebut.

3. Oblige adalah menteri keuangan dalam hal ini direktur jenderal

Bea dan Cukai atau kepala bapeksta kuangan atau pejabat yang

ditunjuknnya.

Surety telah mengadakan beberapa kebijakan yang telah

commit to user

1. Jangka waktu berlakunya Customs Bond

Jangka waktu yang berlakunya Customs Bond sesuai dengan

jangka waktu jaminan bank 30 (tiga puluh) dan hari 90 (Sembilan

puluh) hari dengan peruntutan penjamin.

2. Pencairan Customs Bond

Dalam hal pihak yang dijamin belum atau tidak memenuhi

kewajibannya hingga tanggal berakhirnya Customs Bond,: a)

Customs Bond dicairkan; dan b) pencairan Customs Bond dilakukan dengan surat permintaan pencairan dari direktur jenderal

BC atau pejabat yang ditunjuknya atau bapeksta keuangan.

d. Jaminan tertulis

1. Pengertian jaminan

Jaminan tertulis adalah surat pernyataan tertulis yang dibuat

oleh importer yang berisi kesanggupan untuk membayar sekaligus

bea masuk, cukai, denda administrasi, dan pajak dalam rangka

impor dalam jangka yang ditentukan. Adapun jaminan tertulis

digunakan sebagai jaminan untuk:

a) Pungutan Negara dalam rangka impor atau impor sementara;

atau

b) Pungutan Negara yang kurang dibayar sebagai akibat

penetapan BC yang diajukan keberatan.

Jumlah jaminan yang dipertaruhkan dengan jaminan tertulis

commit to user

a) Sebesar jumlah bea masuk, cukai, dan pajak dalam rangka

impor yang tertuang; atau

b) Denda administrasi yang harus dibayar.

Adapun jangka waktu jaminan yang diberikan dalam hal

penangguhan/fasilitas diperpanjang berdasarkan persetujuan

direktur jenderal BC atau pejabat yang ditunjuknya, sebagai

jaminan tertulis disesuaikan jangka waktu. Adapun penjelasanya

sebgai berikut:

a) Selama jangka waktu penangguhan ditambah 30 (tiga puluh)

hari untuk pungutan Negara dalam rangka impor atau impor

sementara.

b) Selama 90 (Sembilan puluh) hari untuk pungutan Negara yang

kuarang dibayar sebagai akibat penetapan pejabat BC yang

diajukan keberatan.

c) Berlaku secara terus-menerus untuk jaminan pembayaran

punguta impor barang operasional perminyakan golongan II

berupa jaminan sentral dari direktur utama pertamina.

2. Pengguna jaminan tertulis

Dalam Importir yang dapat diberi izin untuk

mempertaruhkan jaminan tertulis adalah:

a) Instansi pemerintah

b) Importer yang mengimpor barang untuk pengerjaan

commit to user

c) Impor produsen.

Impor yang mengimpor barang untuk pengerjaan

proyek-proyek pemerintah dan importer produsen untuk menggunakan

jaminan tertulis harus memenuhi syarat:

a) Dapat menunjukkan bukti kepemilikan asset/kakayaan

perusahaan.

b) Tidak mempunyai uatang pajak 2 (dua) tahun terakhir yang

melebihi jumlah asset perusahaan.

c) Mempunyai reputasi yang baik.

3. Prosedur pencairan jaminan tertulis

Dalam hal importer tidak memenuhi kewajiban pabeannya:

a) Dalam waktu selambat-lambatnya 30 (tiga puluh) hari sejak

tanggal berakhirnya jaminan tertulis, kepala KPBC

menyampaikan surat permintaan pembayaran dari jaminan

tertulis kepada importer agar segera melunasi kewajibannya.

b) Apabila setelah 30 (tiga puluh) hari tambah 7 (tujuh) hari

importer yang mengimpor barang untuk pengerjaan

proyek-proyek pemerintah dan importer produsen tidak menyelesaikan

kewajiban pembayarannya, diterbitkan surat teguran.

c) Apabila dalam jangka waktu 21 (dua puluh satu) hari sejak

dikeluarkan surat teguran kewajiban tersebut belum dilunasi,

commit to user

1. Menerbitkan surat paksa untuk penagihan piutang bea

masuk, cukai, dan/atau denda administrasi dan/atau bunga

kepada importir.

2. Menyampaikan surat pemberitahuan piutang pajak dalam

rangka impor berupa pajak pertambahan nilai, pajak

penjualan barang mewah, dan pajak penghasilan pasal 22

kepada kepala KPP di wilayah importir berdomisili.

d) Bila dalam waktu 30 (tiga puluh) hari importir isntansi

pemerintah belum menyelesaikan kewajiban pembayaran,

kepala KPBC menerbitkan sekali lagi surat permintaan

pembayaran kepada instansi pemerintah yang bersangkutan.

e) Setelah 30 (tiga puluh) hari diberikan surat permintaan

pembayaran tetapi instansi pemerintah belum juga melunasi

kewajibannya, kepala KPBC menyampaikan pemberitahuan

kepada direktur jenderal bea dan cukai untuk dilaporkan

kepada menteri keuangan guna memperoleh petunjuk

commit to user

BAB III

DESKRIPSI OBYEK PENELITIAN DAN PEMBAHASAN

A. DESKRIPSI OBYEK PENELITIAN

1. Sejarah Berdirinya Kantor Pengawasan dan Pelayanan Bea dan

Cukai Tipe Madya Pabean Surakarta

Kantor Pengawasan dan Pelayanan Bea dan Cukai (KPPBC) Tipe

Madya Pabean Surakarta berada di bawah naungan Departemen Keuangan

republic Indonesia. KPPBC Tipe Madya Pabean Surakarta telah berdiri

sejak zaman Kolonial Hindia Belanda dengan nama “Toback Accyns” yang berarti Kantor Cukai Tembakau. Cukai Tembakau di mulai pada

tahun 1932. Setelah kemerdekaan Toback Accyns Kantor Cabang

Surakarta yang berkedudukan di Jl. Slamet Riyadi No. 3 Surakarta. Tahun

1957 Kantor Cabang Surakarta dinaikkan statusnya menjadi Kantor

Inspeksi Bea dan Cukai Tipe B Surakarta yang bertempat di Jl. Bawean

No. 23 Pasar Legi, Banjasari, Surakarta.

Sesuai dengan Perda No. IV tempatnya dipindahkan lagi ke Jl. Dr.

Lambuan Tobing No. 53 Surakarta. Berdasarkan Keputusan Menteri

Keuangan RI Nomor 32/KMK.01/1998 tanggal 04 Februari 1998, Kantor

Inspeksi Bea dan Cukai Tipe B Surakarta dinaikkan statusnya menjadi

Kantor Pelayanan Bea dan Cukai Tipe A Surakarta. Kemudian tanggal 02

November 1998, Kantor Pelayanan Bea dan Cukai Tipe A Surakarta

commit to user

Karanganyar, Surakarta. Perubahan Kantor Pengawasan dan Pelayanan

Bea dan Cukai (KPPBC) Tipe A3 menjadi Madya Pabean Surakarta

berdasarka Peraturan Keputusan Menteri Keuangan Nomor

74/PMK.01/2009 tanggal 08 April 2009 tentang Organisasi dan Tata Kerja

Instansi Vertikal Direktorat Jendral Bea dan Cukai memberikan pelayanan

prima serta pengawasan efektif bagi pengguna jasa kepabeanan dan cukai

dengan mengimplementasikan cara kerja yang cepat, efisien, transparan

dan responsif terhadap kebutuhan pengguna jasa dengan dukungan

intstansi yang terkait. Kantor Pengawasan dan Pelayanan Bea dan Cukai

(KPPBC) Tipe A3 menjadi Madya Pabean Surakarta terletak di Jl. LU Adi

Sucipto No. 36 Blubukan, Colomadu, Karanganyar, Surakarta.

2. Logo direktorat jendral bea dan cukai

Gambar 3.1

DASAR HUKUM : KEPUTUSAN MENTERI KEUANGAN RI

[image:44.595.131.511.247.622.2]commit to user

LUKISAN

a. Segi lima dengan gambar laut, gunung, dan angkasa didalamnya

b. Tongkat dengan ulir berjumlah 8 di bagian bawahnya

c. Sayap yang terdiri dari 30 sayap kecil dan sayap besar

d. Malai padi berjumlah 24 membentuk lingkaran

MAKNA

a. Segi lima melambangkan negara R.I. yang berdasarkan pancasila

b. Laut, gunung dan angkasa melambangkan Daerah Pabean Indonesia,

yang merupakan wilayah berlakunya Undang-undang Kepabeanan dan

Undang-undang cukai

c. Tongkat melambangkan hubungan perdagangan international R.I.

dengan mancanegara dari atau ke 8 penjuru angin

d. Sayap melambangkan Hari Keuangan R.I. 30 Oktober dan

melambangkan Bea dan Cukai sebagai unsur pelaksana tugas pokok

Departemen Keuangan di bidang Kepabeanan dan Cukai

e. Lingkaran malai padi melambangkan tujuan pelaksanaan tugas Bea

dan Cukai adalah kemakmuran dan kesejahteraan bangsa indonesia

WARNA

Disesuaikan dengan warna dasar dan penggunaanya.

3. Visi, Misi, Moto, Strategi, dan Lima Komitmen Harian DJBC

V i s i

Menjadi administrasi kepabeanan dan cukai dengan standar

commit to user

M i s i

Mengamankan hak keuangan negara, memfasilitasi perdagangan,

mendukung industri dan melindungi masyarakat

S t r a t e g i

Profesionalisme sumber daya manusia, efisiensi dalam organisasi

dan pelayanan

Lima Komitmen Harian

1. Tingkatkan Pelayanan

2. Tingkatkan transparansi keadilan dan konsistensi

3. Pastikan pengguna jasa bekerja sesuai ketentuan

4. Hentikan perdagangan ilegal

5. Tingkatkan Integritas

4. Tugas pokok dan Fungsi Bea Cukai

a. TUGAS POKOK

Melaksanakan sebagian tugas pokok Departemen Keuangan di

bidang kepabeanan dan cukai, berdasarkan kebijaksanaan yang ditetapkan

oleh Menteri dan mengamankan kebijaksanaan pemerintah yang berkaitan

dengan lalu lintas barang yang masuk atau keluar Daerah Pabean dan

pemungutan Bea Masuk dan Cukai serta pungutan negara lainnya

berdasarkan peraturan perundang-undangan yang berlaku.

b. FUNGSI

Untuk menyelenggarakan tugas pokok tersebut, Direktorat

commit to user

1. Perumusan kebijaksanaan teknis di bidang kepabeanan dan cukai,

sesuai dengan kebijaksanaan yang ditetapkan oleh Menteri dan

peraturan perundang-undangan yang berlaku;

2. Perencanaan, pelaksanaan, pengendalian, evaluasi dan pengamanan

teknis operasional kebijaksanaan pemerintah yang berkaitan dengan

pengawasan atas lalu lintas barang yang masuk atau keluar daerah

pabean, sesuai dengan kebijaksanaan yang ditetapkan oleh Menteri dan

berdasarkan peraturan perundang-undangan yang berlaku;

3. perencanaan, pelaksanaan, pengendalian, evaluasi dan pengamanan

teknis operasional di bidang pemungutan bea masuk dan cukai serta

pungutan lainnya yang pemungutannya dibebankan kepada Direktorat

Jenderal berdasarkan peraturan perundang-undangan yang berlaku;

4. perencanaan, pembinaan dan bimbingan di bidang pemberian

pelayanan, perijinan, kemudahan, ketatalaksanaan dan pengawasan di

bidang kepabeanan dan cukai berdasarkan peraturan

perundang-undangan yang berlaku

5. pencegahan pelanggaran peraturan perundang-undangan kepabeanan

dan cukai dan penindakan di bidang kepabeanan dan cukai serta

penyidikan tindak pidana kepabeanan dan cukai sesuai peraturan

perundang-undangan yang berlaku.

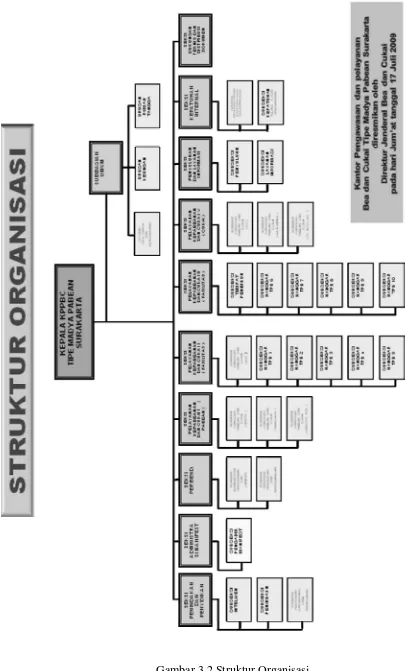

5. Strukture Organisasi

Dalam suatu instansi struktur organisasi ini merupakan ranah kinerja

masing-commit to user

masing pegawai. Dalam suatu organisasi untuk mencapai suatu kinerja yang

baik dibentuklah suatu struktur organisasi agar tujuan kerjanya tercapai.

Struktur organisasi berguna pula untuk mengetahui kedudukan dan bagian

kerja masing-masing pegawai. Selain itu, struktur organisasi dapat mencegah

terjadinya penyerobotan wewenang, kesimpangan siuran dan pelanggaran

commit to user

commit to user

6. Tugas dan Fungsi Masing-masing Seksi dan Sub Seksi Bagian pada

Knator Pelayanan Bea dan Cukai

a. Subbagian Umum

Sub bagian umum melakukan fungsinya pelaksanaan urusan tata

akuntabilitas pelaksanaan urusan keuangan, anggaran, kesejahteraan

pegawai, serta rumah tangga dan perlengkapan.

Subbagian Umum terdiri dari:

1) Urusan Tata Usaha dan Kepegawaian;

2) Urusan Keuangan; dan

3) Urusan Rumah Tangga.

b. Seksi Penindakan dan Penyidikan

Seksi Penindakan dan Penyidikan mempunyai tugas melakukan

intelijen, patroli dan operasi pencegahan dan penindakan pelanggaran

peraturan perundang-Undangan di bidang kepabeanan dan cukai,

penyidikan tindak pidana kepabeanan dan cukai, serta pengelolaan dan

pengadministrasian sarana operasi, sarana komunikasi, dan senjata api.

Seksi Penindakan dan Penyidikan menyelenggarakan fungsi:

1) pengumpulan, pengolahan, penyajian, serta penyampaian informasi dan

hasil intelijen di bidang kepabeanan dan cukai;

commit to user

3) pelaksanaan patroli dan operasi pencegahan dan penindakan

pelanggaran peraturan perundang-undangan di bidang kepabeanan dan

cukai;

4) penyidikan tindak pidana di bidang kepabeanan dan cukai;

5) pemeriksaan sarana pengangkut;

6) pengawasan pembongkaran barang;

7) penghitungan bea masuk, cukai, pajak dalam rangka impor, dan denda

administrasi terhadap kekurangan/kelebihan bongkar, serta denda

administrasi atas pelanggaran lainnya;

8) penatausahaan dan pengurusan barang hasil penindakan dan barang

bukti;

9) pengumpulan data pelanggaran peraturan perundangundangan

kepabeanan dan cukai;

10) pemantauan tindak lanjut hasil penindakan dan penyidikan dibidang

kepabeanan dan cukai;

11) pengelolaan dan pengadministrasian sarana operasi, sarana komunikasi,

dan senjata api Kantor Pengawasan dan Pelayanan.

c. Seksi Administrasi Manifest

Administrasi Manifest mempunyai tugas melakukan pelayanan

kepabeanan atas sarana pengangkut dan pemberitahuan pengangkutan

barang. Seksi Administrasi Manifes menyelenggarakan fungsi:

1) penerimaan dan penatausahaan rencana kedatangan sarana pengangkut

commit to user

2) pelaksanaan penerimaan, pendistribusian, penelitian, dan penyelesaian

manifes kedatangan dan keberangkatan sarana pengangkut serta

pelayanan pemberitahuan pengangkutan barang;

3) penghitungan denda administrasi terhadap keterlambatan penyerahan

dokumen sarana pengangkut.

Seksi Administrasi Manifes terdiri dari:

1) Subseksi Pengadministrasian Manifes; dan

2) Subseksi Pengadministrasian Pemberitahuan Pengangkutan Barang.

d. Seksi Perbendaharaan

Seksi Perbendaharaan mempunyai tugas melakukan pemungutan

dan pengadministrasian bea masuk, bea keluar, cukai, dan pungutan negara

lainnya yang dipungut oleh Direktorat Jenderal.

Seksi Perbendaharaan menyelenggarakan fungsi:

1) pengadministrasian penerimaan bea masuk, bea keluar, cukai, denda

administrasi, bunga, sewa tempat penimbunan pabean, dan pungutan

negara lainnya yang dipungut oleh Direktorat Jenderal;

2) pengadministrasian jaminan serta pemrosesan penyelesaian jaminan

penangguhan bea masuk, jaminan Pengusaha Pengurusan Jasa

Kepabeanan (PPJK), jaminan dalam rangka keberatan dan banding

serta jaminan lainnya;

3) penerimaan, penatausahaan, penyimpanan, pengurusan permintaan,

commit to user

4) penagihan dan pengembalian bea masuk, bea keluar, cukai, denda

administrasi, bunga, sewa tempat penimbunan pabean, pungutan

negara lainnya yang dipungut oleh Direktorat Jenderal, serta

pengadministrasian dan penyelesaian premi;

5) penerbitan dan pengadministrasian surat teguran atas kekurangan

pernbayaran bea masuk, bea keluar, cukai, denda administrasi, bunga,

sewa tempat penimbunan pabean, dan pungutan negara lainnya yang

telah jatuh tempo;

6) penerbitan dan pengadministrasian surat paksa dan penyitaan, serta

administrasi pelelangan;

7) pengadministrasian dan penyelesaian surat keterangan impor

kendaraan bermotor;

8) penyajian laporan realisasi penerimaan bea masuk, bea keluar, cukai,

dan pungutan negara lainnya.

Seksi Perbendaharaan terdiri dari:

1) Subseksi Administrasi Penerimaan dan Jaminan; dan

2) Subseksi Administrasi Penagihan dan Pengembalian;

e. Seksi Pelayanan Kepabeanan dan Cukai

Seksi Pelayanan Kepabeanan dan Cukai mempunyai tugas

melakukan pelayanan teknis dan fasilitas di bidang kepabeanan dan cukai.

Seksi Pelayanan Kepabeanan dan Cukai menyelenggarakan fungsi:

1) pelayanan fasilitas dan perijinan di bidang kepabeanan dan cukai;

commit to user

3) pemeriksaan dan pencacahan barang, pemeriksaan badan dan

pengoperasian sarana deteksi;

4) penelitian pemberitahuan klasifikasi barang, tarif bea masuk, tarif bea

keluar, nilai pabean dan fasilitas impor serta penelitian kebenaran

penghitungan bea masuk, bea keluar, cukai, pajak dalam rangka impor

dan pungutan negara lainnya;

5) penetapan klasifikasi barang, tarif bea masuk, tarif bea keluar dan nilai

pabean;

6) pelayanan dan pengawasan pengeluaran barang impor dari kawasan

pabean;

7) pengawasan pemasukan dan pengeluaran barang di Tempat

Penimbunan Berikat dan Tempat Penimbunan Pabean;

8) pelayanan dan pengawasan pemasukan, penimbunan dan pemuatan

barang ekspor ke sarana pengangkut;

9) pelaksanaan urusan pembukuan dokumen cukai;

10) pelaksanaan urusan pemusnahan dan penukaran pita cukai;

11) pemeriksaan Pengusaha Barang Kena Cukai, buku daftar dan dokumen

yang berhubungan dengan barang kena cukai;

12) pelaksanaan pengawasan dan pemantauan produksi, harga dan kadar

barang kena cukai;

13) pengelolaan tempat penimbunan pabean;

14) penatausahaan penimbunan, pemasukan dan pengeluaran barang di

commit to user

15) pelaksanaan urusan penyelesaian barang yang dinyatakan tidak

dikuasai, barang yang dikuasai negara, dan barang yang menjadi milik

negara;

16) penyiapan pelelangan atas barang yang dinyatakan tidak dikuasai,

barang yang dikuasai negara, dan barang yang menjadi milik negara;

17) pelaksanaan urusan pemusnahan barang yang dinyatakan tidak

dikuasai, barang yang dikuasai negara, dan barang yang menjadi milik

negara dan atau busuk. Seksi Pelayanan Kepabeanan dan Cukai

masing-masing membawahi Subseksi Hanggar Pabean dan Cukai.

f. Seksi Penyuluhan dan Layanan Informasi

Seksi Penyuluhan dan Layanan Informasi mempunyai tugas

melakukan bimbingan kepatuhan, konsultasi, dan layanan informasi di

bidang kepabeanan dan cukai.

Seksi Penyuluhan dan Layanan Informasi menyelenggarakan

fungsi:

1) penyuluhan dan publikasi peraturan perundang-undangan di bidang

kepabeanan dan cukai;

2) pelayanan informasi di bidang kepabeanan dan cukai;

3) bimbingan kepatuhan pengguna jasa di bidang kepabeanan dan cukai;

4) konsultasi di bidang kepabeanan dan cukai.

Seksi Penyuluhan dan Layanan Informasi terdiri dari:

1) Subseksi Penyuluhan;

commit to user

g. Seksi Kepatuhan Internal

Seksi Kepatuhan Internal mempunyai tugas melakukan pengawasan

pelaksanaan tugas dan evaluasi kinerja di lingkungan Kantor Pengawasan dan

Pelayanan Bea dan Cukai.

Seksi Kepatuhan Internal menyelenggarakan fungsi:

a. pengawasan pelaksanaan tugas di bidang pelayanan kepabeanan dan cukai;

b. pengawasan pelaksanaan tugas di bidang administrasi;

c. pengawasan pelaksanaan tugas intelijen, penindakan dan penyidikan di

bidang kepabeanan dan cukai;

d. evaluasi kinerja di bidang pelayanan dan pengawasan kepabeanan dan

cukai;

e. penyusunan rekomendasi peningkatan pelaksanaan tugas;

f. pelaporan dan pemantauan tindak lanjut hasil pemeriksaan aparat

pengawasan fungsional dan pengawasan masyarakat.

Seksi Kepatuhan Internal terdiri dari:

a. Subseksi Kepatuhan Pelaksanaan Tugas Pelayanan dan Administrasi;

b. Subseksi Kepatuhan Pelaksanaan Tugas Pengawasan.

c. Seksi Dukungan Teknis dan Distribusi Dokumen

Seksi Dukungan Teknis dan Distribusi Dokumen mempunyai tugas

melakukan pengoperasian komputer dan sarana penunjangnya, pengelolaan dan

penyimpanan data dan file, pelayanan dukungan teknis komunikasi data,

commit to user

penerimaan, penelitian kelengkapan dan pendistribusian dokumen kepabeanan

dan cukai, serta penyajian data kepabeanan dan cukai.

7. Identitas dan Lokasi Instansi

a. Identitas direktorat jendral bea dan cukai

Direktorat jendral bea dan cukai mempunyai identitas tersendiri dan

identitas ini yang menjadi ciri khas yang disesuaikan dengan

undang-undang dan keputusan dari direktorat jendral nea dan cukai. Identitas sama

dengan lambang dari kantor bea dan cukai yaitu bergambar sepasang padi,

sepasang sayap segi lima yang didalamnya bergambar lautan serta belati

yang menancap pada segi lima tersebut. Identitas untuk para pegawai

adalah pada kiri bertuliskan “CUSTOM” dan pada pundak terdapat

semacam pangkat yang membedakan tingkat golongan dari

pegawai-pegawai tersebut. Pada topi terdapat garis putih atau kuning yang warna

tersebut menunjukan golongan sesuai dengan tanda yang ada pada pundak.

b. Lokasi kantor

Kantor pengawasan dan pelayanan bea dan cukai tipe madya pabean

surakarta bertempat di jalan L.U. Adi sucipto No.36 surakarta, telp (0271)

713346 – 712238 – 712243. Wilayah kerja meliputi kabupaten-kabupaten

di karesidenana surakarta, yaitu : kabupaten sragen, karanganyar,

sukoharjo, klaten, boyolali, dan kota surakarta. Kantor yang sampai

commit to user

B. PEMBAHASAN

1. Alur proses jaminan pada kantor KPPBC tipe madya pabean

Surakarta

Alur proses jaminan importir diwajibkan membayar jaminan

sebesar jumlah bea masuk dan pajak dalam rangka impor yang

ditangguhkan pembayarannya. Alur proses jaminan di kantor KPPBC tipe

madya pabean Surakarta ada dua macam yaitu: a) penelitian jaminan tunai

dan b) penelitian jaminan lainnya. Adapun alur proses jaminan kantor

KPPBC tipe madya pabean Surakarta sebagai berikut.

a. Penyerahan jaminan yang diberikan kepada penelitian jaminan tunai

yang memiliki tugas sebagai berikut.

a) Menyerahkan uang tunai

b) Jumlah uang jaminan diserahkan pada rekening khusus jaminan

b. Penyerahan jaminan yang diberikan kepada penelitian jaminan lainnya

yang memiliki tugas sebagai berikut.

a) Memeriksa format dan isi jaminan,

b) Mengecek jumlah jamninan, dan

c) Memeriksa jangka waktu jaminan.

Setelah proses tersebut maka dilanjutkan dengan konfirmasi

penerbitan jaminan secara lisan/tertulis (SKJ) dengan menejemen resiko.

Setelah itu baru ada kesepakatan dari kedua belah pihak. Surat jaminan

commit to user

usahaan jaminan dapat diperpanjang sesuai dengan peraturan yang

berlaku. Adapun peraturan tersebut dapat dijelaskan sebagai berikut.

a. Pungutan negara dalam rangka kegiatan kepabeanan

b. Kewajiban penyerahan Jaminan yg disyaratkan dalam peraturan

Adapun jaminan yang ditangguhkannya dapat berupa:

a) Uang tuanai

b) Jaminan bank

c) Jaminan perusahaan asuransi

d) Jaminan tertulis.

Adapun alur atau prosedur dalam proses jaminan menyerahklan

dan alasannya pada:

a) kantor pabean dengan melampirkan dokumen pendukung berupa PIB

atau dokumen pelengkap pebean.

b) Kepala kantor pabean menerima surat keputusan pembayaran bea

masuk dan pajak dalam rangka impor (PDRI) apabila persyaratan

dipenuhi. Jika persyaratan, diterbitkan surat penolakan.

c) PIB atau dokumen pelengkap pabean dan surat keputusan kepala

kantor pabean diserahkan oleh importir kepada pejabat pengelola

fasilitas/jaminan.

d) Jaminan bea masuk dan PDRI diserahkan oleh importir pejabat

pengelola fasilitas/jaminandengan menerima tanda bukti penerimaan

commit to user

e) Berkas PIB atau dokumen pelengkap pabean diserahkan oleh pejabat

pengelola fasilitas/jaminan kepada pejabat pabean untuk diproses

pemeriksaan fisik barang.

f) Pejabat menerbitkan instruksi pemerikasaan dan menunjuk pejabat

pemeriksa barang dan menyerahkan berkas (dokumen pelengkap

pabean) kepada pemeriksa pejabat barang.

g) Pejabat pemeriksa barang melakukan pemeriksaan fisik barang

berdasarkan instruksi pemeriksaaan dan dokumen pelengkap pabean

dan menuangkan ke dalam laporan hasil pemerikasaan (LHP).

h) Dokumen pelengkap pabean berikut LHP dikirim kepada pejabat

pabean dan dilakukan penelitian dan mencocokan data LHP dengan

dokumen pelengkap pabean sebagai berikut:

1) Bila kedapatan jumlah dan jenis barang sesuai, pejabat pabean

menerbitkan SPPB dalam dua rangkap:

(a) SPPB lembar pertama diserahkan kapada petugas yang

mengawasi pengeluaran barang;

(b) SPPB lembar kedua diserahkan kepada importir.

1) Jika kedapatan jumlah barang lebih, importir wajib mengajukan

permohonan untuk memperbaiki persetujuan penangguhan serta

menyesuaikan besarnya jaminan.

2) Dalam hal jenis barang tidak sesuai, terhadap barang impor

tersebut tidak dapat diberikan persetujuan pengeluaran barang

commit to user

i) Pejabat pebean mengirimkan dokumen pelengkap pabean beserta LHP

kepada pejabat pengelola fasilitas/jaminan.

j) Apabila pencocokan antara dokumen pelengkap pabean dan LHP

menunjukkan:

1) Kesesuaian, berkas disimpan untuk menunggu PIB definitive.

2) Jumlah barang kedapatan lebih, pejabat pengeloala

fasilitas/jaminan minta kepada importir untuk mengajukan

permohonan perbaikan surat keputusan penangguhan serta

menyesuaikan besarnya jaminan.

3) Jenis barang kepadatan tidak sesuai, penangguhan tidak dapat

diberikan dan importir diwajibkan mengajukan PIB biasa (bayar).

k) Impor yang telah menyelesaikan prosedur pemeriksaan fisik barang

atau telah menambah jaminan membawa SPPB lembar importir kepada

petugas yang mengawasi pengeluaran barang.

l) Petugas yang mengawasi pengeluaran barang mencocokkan SPPB

dengan nomor, merek, ukuran, jumlah, dan jenis kemasan/peti

kemasan yang bersangkutan.

1) Bila sesuai, barang impor dapat dikeluarkan

2) Bila tidak sesuai, barang impor tidak dapat dikeluarkan dan SPPB

commit to user

m) Untuk mengeluarkan barang yang sesuai, SPPB lembar importir diberi

catatan pengelu