“Pengar uh Economic Value Added (EVA) dan Market Value Added

(MVA) ter hadap Nilai Per usahaan pada Per usahaan Automotif di

BEI”

SKRIPSI

Diajukan Oleh

:

YULIUS ADITIYA 0912010134/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

“Pengar uh Economic Value Added (EVA) dan Market Value Added

(MVA) ter hadap Nilai Per usahaan pada Per usahaan Automotif di

BEI”

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sar jana Ekonomi

J ur usan Manajemen

Diajukan Oleh

:

YULIUS ADITIYA 0912010134/FE/EMFAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

“Pengar uh Economic Value Added (EVA) dan Market Value Added

(MVA) ter hadap Nilai Per usahaan pada Per usahaan Automotif di

BEI”

Disusun Oleh : Yulius Aditiya 0912010134/FE/EM

Telah Diper tahankan Diha dapa n

Dan Diter ima Oleh Tim Penguji Skr ipsi J ur usan Manajemen Fa kulta s Ekonomi Univer sitas Pemba ngunan Nasional “Veter an” J awa Timur

Pada Tangga l 13 J uni 2013

Univer sita s Pembangunan Nasiona l “Vetera n” J awa Timur

SKRIPSI

“Pengar uh Economic Value Added (EVA) dan Market Value Added

(MVA) ter hadap Nilai Per usahaan pada Per usahaan Automotif di

BEI”

Yang Diajukan

YULIUS ADITIYA NPM. 0912010134/FE/EM

Disetujui untuk ujian skr ipsi oleh :

Pembimbing Utama

Dr . Ali Maskun, Ms Tanggal ……… NIP. 195405091983031001

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Univer sita s Pembangunan Nasiona l “Vetera n” J awa Timur

SKRIPSI

“Pengar uh Economic Value Added (EVA) dan Market Value Added

(MVA) ter hadap Nilai Per usahaan pada Per usahaan Automotif di

BEI”

Yang Diajukan

YULIUS ADITIYA NPM. 0912010134/FE/EM

Telah diseminar kan dan disetujui untuk menyusun skr ipsi oleh :

Pembimbing Utama

Dr . Ali Maskun, Ms Tanggal ……… NIP. 195405091983031001

Mengetahui Kapr ogdi Mana jemen

SKRIPSI

“Pengar uh Economic Value Added (EVA) dan Market Value Added

(MVA) ter hadap Nilai Per usahaan pada Per usahaan Automotif di

BEI”

Yang Diajukan

YULIUS ADITIYA NPM. 0912010134/FE/EM

Telah disetujui untuk mengikuti seminar oleh :

Pembimbing Utama

Dr . Ali Maskun, Ms Tanggal ……… NIP. 195405091983031001

Mengetahui Kapr ogdi Mana jemen

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa, atas limpahan rahmat dan

hidayah-Nya sehingga penulis dapat menyelesaikan penelitian skripsi dengan judul

“Pengaruh Economic Value Added (EVA) dan Market Value Added (MVA) terhadap

Nilai Perusahaan pada Perusahaan Automotif di BEI” ini dapat terselesaikan dengan

baik. Penulisan skripsi ini jauh dari sempurna. Penulis menyadari keterbatasan

kemampuan penulis, oleh karena itu penulis dengan terbuka menerima dan

menghargai saran serta kritik yang membangun bagi kesempurnaan skripsi ini.

Penulis juga menyadari bahwa penyusunan skripsi ini tidak akan terselesaikan

dan terwujud dengan baik tanpa adanya dukungan dan bantuan dari berbagai pihak.

Dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada bapak Dr. Ali

Maskun, Ms. sebagai dosen pembimbing yang telah memberikan pengarahan

dorongan dan semangat sehingga terselesaikannya penyusunan skripsi ini. Penulis

juga menyampaikan rasa terima kasih kepada:

1. Bapak Dr.Dhani Ichsanuddin Nur,SE,MM selaku Dekan Fakultas Ekonomi UPN

“Veteran” Jatim.

2. Bapak Dr.Muhadjir Anwar,MM selaku ketua program studi Ekonomi Manajemen

UPN “Veteran” Jatim.

3. Dr. Dr. Ali Maskun MS selaku Dosen Pembimbing yang dengan sabar dan

4. Segenap dosen, Seluruh staff dan karyawan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jatim yang selama ini telah memberikan

banyak pengetahuan dan pelajaran berharga kepada penulis.

5. Bapak Yohannes Yadi & Ibu Martina Ismiati serta Kakak Vinsensia Eka Novita

Rini yang telah banyak membantu memberikan dukungan dan memberikan

semangat baik secara moral maupun secara materiil.

6. Teman – teman Manajemen 2009 Febrianto, Dimas, Maia, Vera, Yuli, Weda

kalian sahabat penulis dari awal sampai akhir hingga lulus bersama.

7. Ibu Rohani SE dan Bapak Ignatius Irwan selaku Pembina serta Pelatih Paduan

Suara “Gita Widya Giri” yang banyak mengajarkan bagaimana menjalankan roda

suatu organisasi. Serta temen – temen GWG 2009 Maria, Rizkie, Wanda dan

seluruh anggota PS Gita Widya Giri seluruhnya. Banyak kenangan indah dan

memorable yang kita ukir selama ini. Lanjutkan perjuangan GWG untuk

kedepannya.

Serta semua pihak yang tidak dapat disebutkan satu persatu, terima kasih atas

semua bantuan dan dukungannya.

Surabaya, 27 Mei 2013

DAFTAR ISI

Halaman

DAFTAR ISI ... vi

BAB I PENDAHULUAN………...1

1.1 Latar Belakang ………..1

1.2 Perumusan Masalah….. ……….……….8

1.3 Tujuan Penelitian………..……….……..8

1.4 Manfaat Penelitian………. ….9

BAB II LANDASAN TEORI………..………10

2.1. Hasil Penelitian Terdahulu ………..10

2.2. Kinerja Keuangan Perusahaan ...……...………...11

2.2.1. Pengertian Kinerja Keuangan Perusahaan…………..………...11

2.2.2. Kegunaan Analisis Rasio Keuangan………...15

2.2.3. Kelemahan Analisis Rasio Keuangan………16

2.2.4. Analisis Rasio Keuangan atas Laporan Keuangan…………....16

2.2.5. Economic Value Added (EVA)………..……..17

2.2.6. Market Value Added (MVA)………..……..23

2.2.7. Nilai Perusahaan………..…..24

2.2.8.1 Pengaruh EVA terhadap Nilai Perusahaan……….…………26

2.2.8.2. Pengaruh MVA terhadap Nilai Perusahaan………...27

2.2.9. Kerangka Konseptual….……….…...28

BAB III METODE PENELITIAN……….29

3.1. Definisi Operasional dan Pengukuran Variabel ……….…29

3.2. Teknik Pengambilan Sampel………...31

3.3. Teknik Pengumpulan Data………...31

3.4.1. Teknik Analisis………....32

3.4.2. Uji Hipotesis………....33

3.4.3. Uji Asumsi Klasik………....36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN……….40

4.1. Gambaran Umum Penelitian………..40

4.2. Gambaran Umum Perusahaan………44

4.3. Deskripsi Hasil Penelitian………..45

4.3.1. Nilai Perusahaan Perusahaan Automotif yang go public di BEI.45 4.3.2. EVA Perusahaan Automotif yang go public di BEI………47

4.3.3. MVA Perusahaan Automotif yang go public di BEI…………...48

4.4. Analisis dan Pengujian Hipotesis………...49

4.4.1. Asumsi – Asumsi Klasik Regresi……….49

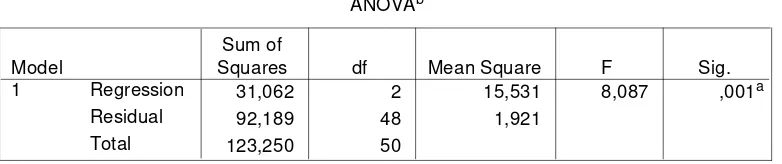

4.4.2. Pengujian Hipotesis………..55

4.4.3. Uji Hipotesis……….57

4.4.4. Pembahasan………..60

BAB V KESIMPULAN DAN SARAN………63

DAFTAR PUSTAKA………...…..……....65

DAFTAR TABEL

Tabel Nama Halaman

1.1. Tabel Nilai Perusahaan Automotif tahun 2009 – 2011 6 4.1. Tabel Nilai Perusahaan Automotif tahun 2009 – 2011 46 4.2. Tabel Nilai EVA Perusahaan Automotif tahun 2009 – 2011 47 4.3. Tabel Nilai MVA Perusahaan Automotif tahun 2009 – 2011 48 4.4. Tabel Hasil Uji Normalitas 51 4.5. Tabel Hasil Uji Asumsi Klasik Autokorelasi 52 4.6. Tabel Hasil Uji Asumsi Klasik Multikolinier 52 4.7. Tabel Hasil Uji Asumsi Klasik Heteroskedastisitas 54 4.8. Tabel Analisa Regresi Linear Berganda 56

4.9. Tabel Hasil Uji F 57

DAFTAR GAMBAR

Gambar Nama Halaman

DAFTAR LAMPIRAN Lampiran Nama

1 Daftar Nama Perusahaan Sampel 2a Daftar Variabel Penelitian EVA 2b Daftar Variabel Penelitian MVA

2c Daftar Variabel Penelitian Nilai Perusahaan 3a Hasil Analisis Variabel EVA

3b Hasil Analisis Variabel MVA

“Pengar uh Economic Value Added (EVA) dan Market Value Added (MVA) ter ha dap Nila i Per usahaan pada Per usahaan Automotif di BEI”

Yulius Aditiya ABSTRAKSI

Analisa kinerja keuangan perusahaan perlu dilakukan untuk mengetahui prestasi dan kinerja perusahaan yang berguna untuk kepentingan manajemen perusahaan. Dengan mengetahui prestasi dan kinerja perusahaan diharapkan dapat digunakan sebagai dasar pengambilan keputusan – keputusan strategis perusahaan sehingga dapat sukses dalam persaingan global baik dalam negeri maupun luar negeri. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Economic Value

Added (EVA) dan Market Value Added (MVA) terhadap Nilai Perusahaan pada

perusahaan Automotif di BEI.

Penelitian ini menggunakan data sekunder dengan cara documentasi dari dokumen – dokumen yang ada di BEI. Populasi dalam penelitian ini ada 17 Perusahaan Automotif. Metode pengambilan sampel menggunakan teknik pengambilan sampel sensus yaitu anggota populasi diambil semua sebagai anggota sampel dalam penelitian sejumlah 17 perusahaan automotif.

Hasil penelitian menunjukkan bahwa Economic Value Added (EVA) tidak menunjukkan pengaruh negative tidak signifikan terhadap nilai perusahaan, sedangkan Market Value Added (MVA) berpengaruh positif signifikan terhadap nilai perusahaan.

BAB I PENDAHULUAN

1.1.Latar Belakang Masalah.

Analisa kinerja keuangan perusahaan perlu dilakukan untuk mengetahui prestasi dan kinerja perusahaan yang berguna untuk kepentingan manajemen perusahaan. Dengan mengetahui prestasi dan kinerja perusahaan diharapkan dapat digunakan sebagai dasar pengambilan keputusan – keputusan strategis perusahaan sehingga dapat sukses dalam persaingan global baik dalam negeri maupun luar negeri.

Kesuksesan suatu perusahan dalam mempertahankan eksistensinya tidak dapat dipisahkan dari peran manajer keuangan yang bertugas dalam pengambilan keputusan investasi (investment decision) dan penentuan sumber – sumber pendanaan (financing decision) yang ekonomis untuk memaksimumkan nilai perusahaan (maximization value of firm) (Brigham & Houston, 2001). Disamping itu, tujuan keputusan keuangan juga untuk meningkatkan kemakmuran pemilik perusahaan dan para pemilik stakeholder yang diindikasikan terjadi seiring dengan meningkatnya nilai perusahaan atau harga saham bagi perusahaan yang telah go public.

2

pengukuran kinerja. Kinerja perusahaan dapat diketahui dari laporan keuangan yang dikeluarkan secara periodic. Pengukuran kinerja perusahaan dapat dilakukan dengan metode tradisional maupun dengan metode yang baru dikembangkan. Dalam perkembangan berikutnya dikembangkan konsep Economic Value Added (EVA).

Dimana EVA mencoba untuk mengukur nilai tambah yang dihasilkan oleh perusahaan dengan cara mengurangi biaya modal (cost of capital) yang timbul akibat dari investasi yang telah dilakukan. EVA memberikan tolak ukur yang baik tentang perusahaan telah memberikan nilai tambah kepada pemegang saham. Oleh karena itu jika manajer keuangan berfokus pada EVA, maka hal ini akan membantu memastikan bahwa mereka beroperasi dengan cara yang konsisten untuk memaksimalkan nilai pemegang saham (Brigham & Houston, 2011:53).

EVA juga merupakan ukuran kinerja yang berkaitan langsung dengan kemakmuran pemegang saham sepanjang waktu (Pradhono, 2004:144). menjelaskan bahwa EVA sebagai alat manajemen dalam mengukur kinerja memiliki keunggulan diantaranya karena mampu menyajikan informasi mengenai laba ekonomis perusahaan dengan benar (the true economic profit of an enterprise) dibandingkan dengan pendekatan lainnya yang hanya

menggunakan accounting profit.

3

suatu ukuran yang digunakan untuk mengukur keberhasilan dalam memaksimalkan kekayaan pemegang saham dengan mengalokasikan sumber – sumber yang sesuai. MVA juga dapat mengukur seberapa besar kekayaan perusahaan yang telah diciptakan untuk investornya atau MVA menyatakan seberapa besar kemakmuran yang telah dicapai (Husniawati:2004).

Menurut Stephen dan David bahwa nilai pasar mencerminkan keputusan pasar mengenai bagaimana manajer bisa sukses telah melakukan investasi modal yang benar dan mengubahnya menjadi lebih besar. Semakin besar MVA semakin baik, apabila MVA negative berarti nilai dari investasi yang dijalankan manajemen kurang dari modal yang diserahkan kepada perusahaan oleh pasar modal.

Maka dari itu MVA dapat dirumuskan sebagai selisih nilai pasar (market value) dengan modal yang diinvestasikan oleh investor. Menurut (Al Ehrbar

& Mariana dalam Husniawati 2004) peningkatan MVA dapat dilakukan dengan cara meningkatkan EVA yang merupakan pengukuran internal kinerja operasioanl tahunan. Dengan demikian EVA mempunyai hubungan yang kuat dengan MVA. Oleh karena itu (Dutta & Reichelstein dalam Nasser 2003) menyatakan bahwa konsep EVA dan MVA merupakan pendekatan yang digunakan untuk menilai kinerja perusahaan khususnya perusahaan yang telah go public dengan menggunakan Indikator harga saham atau return saham.

4

berhasil diciptakan perusahaan adalah factor yang paling relevan dalam pembentukan nilai perusahaan yang akhirnya akan berpengaruh pada harga saham.

Apabila kinerja manajemen baik atau efektif (dilihat dari nilai tambah yang diberikan) maka akan tercemin pada perubahan harga saham perusahaan. Oleh karena itu apabila hasil dari pengukuran EVA dan MVA positif, berarti ada nilai tambah bagi perusahaan dan biasanya akan direspon oleh meningkatnya harga saham perusahaan sehingga tingkat return saham akan mengalami peningkatan juga. Dengan demikian nilai EVA dan MVA yang positif diharapkan akan memberikan pengaruh positif juga terhadap harga saham perusahaan ( Mirza & Imbuh dalam Nasser 2003). Sebaliknya jika EVA dan MVA mengalami negative berarti perusahaan mengalami penurunan kinerja yang biasanya akan direspon dengan penurunan harga saham perusahaan.

5

Perusahaan harus memperkuat factor internal agar dapat tetap berkembang dan bertahan. Salah satu factor internalnya adalah perusahaan dapat melakukan pembenahan dalam manajemen untuk meningkatkan efektifitas dan efisiensi kerja atau melaksanakan ekspansi usaha dalam rangka mengoptimalkan pangsa pasar yang berpotensial serta memperoleh keunggulan perusahaan.

Di Indonesia perusahaan Automotif semakin meningkat jumlah produksinya karena kebutuhan masyarakat dalam hal berkendara otomotif terus meningkat seiring dengan perkembangan ekonomi Indonesia yang baik sehingga daya beli masyarakat akan hal otomotif (beli mobil dan sepeda motor) tiap tahun meningkat.

6

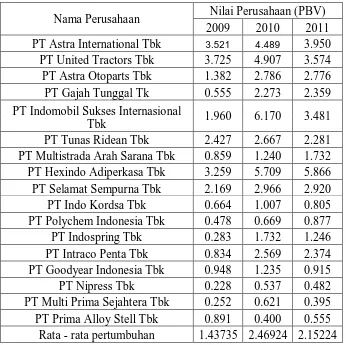

Dari teori – teori diatas maka dapat disimpulkan bahwa nilai perusahaan menggambarkan seberapa baik atau buruk manajemen mengelola kekayaannya. Berikut data nilai perusahaan automotif :

Tabel 1.1

Data Nilai Perusahaan Automotif di Bursa Efek Indonesia

7

Berdasar tabel diatas dapat diketahui bahwa rata – rata pertumbuhan nilai perusahaan tesebut mengalami penurunan antara tahun 2010 - 2011. Dari data tabel tersebut diduga bahwa perubahan nilai perusahaan dicerminkan dari kinerja perusahaan. Apabila kinerja perusahaan naik berarti nilai perusahaan juga ikut naik, begitupun juga sebaliknya apabila kinerja perusahaan turun maka nilai perusahaan juga ikut turun juga.

Yoga dalam Murtini (2008) menyatakan bahwa nilai perusahaan ditentukan oleh kemampuan perusahaan menghasilkan laba dari asset – asset perusahaan yang ada. Hasil yang positif menunjukkan bahwa semakin tinggi laba / earning power semakin efisien perputaran asset dan atau semakin tinggi profit margin yang diperoleh perusahaan, hal ini berdampak pada peningkatan terhadap nilai perusahaan.

Sehubungan dengan uraian diatas maka penulis tertarik mengambil judul penelitian mengenai “Pengaruh Economic Value Added (EVA) dan Market Value Added (MVA) terhadap nilai perusahaan pada Perusahaan

8

1.2. Perumusan Masalah.

Berdasar uraian pada latar belakang maka permasalahan dalam penelitian ini adalah :

1. Apakah terdapat pengaruh yang signifikan EVA (Economic Value Added) terhadap nilai perusahaan Automotif di BEI?

2. Apakah terdapat pengaruh yang signifikan MVA (Market Value Added) terhadap nilai perusahaan Automotif di BEI?

1.3. Tujuan Penelitian.

Sesuai latar belakang dan permasalahan yang telah diuraikan diatas maka tujuan dari penelitian ini adalah :

1. Untuk menganalisis pengaruh EVA (Economic Value Added) terhadap nilai perusahaan pada Perusahaan Automotif di BEI.

9

1.4. Manfaat Penelitian.

Penelitian yang dilakuakn ini diharapkan dapat memberikan kontribusi serta manfaat sebagai berikut :

1. Memberikan sarana bagi penulis untuk memenuhi salah satu prasyarat untuk dapat memperoleh gelar Sarjana Ekonomi dari Universitas Pembangunan Nasional Veteran Jawa Timur.

2. Memberikan informasi kepada manajer investasi atau peneliti dan semua pihak yang tertarik dengan bidang manajemen mengenai peranan Economic Value Added dan Market Value Added terhadap nilai

perusahaan.

BAB II

LANDASAN TEORI

2.1. Hasil Penelitian Terdahulu. 1. Mursalim (2009)

Dengan judul “Economic value added dan Market value added dampaknya terhadap nilai perusahaan”. Sampel dalam penelitian tersebut PT.

International Nickel Indonesia Tbk. Data sekunder yang digunakan terdiri atas dokumentasi laporan keuangan dan perkembangan harga saham tahun 2004 – 2008. Variabel yang digunakan (X1) Economic Value Added dan (X2) Market Value Added. Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda. Hasil penelitian menunjukan EVA dan MVA berpengaruh positif dan signifikan terhadap harga pasar saham PT. INCO Tbk sehingga hipotesis yang diajukan pada penelitian ini terdukung. Hasil penelitian menunjukan bahwa peningkatan nilai perusahaan yang ditunjukkan oleh harga saham disebabkan oleh variable EVA dan MVA. Dari sisi manajemen berarti PT. INCO,Tbk mampu mengelola modal yang diperoleh dalam bentuk saham.

2. Nursanty & Hendrawati (2009)

Dengan judul “Analisis Penilaian Kinerja Keuangan berdasarkan Metode Economic Value Added (EVA) pada CV. Manggala Megantara Mataram periode

2007 -2008”. Sampel dalam penelitian tersebut CV. Manggala Megantara

11

Added. Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda. Hasil penelitian menunjukkan bahwa pengaruh nilai tambah ekonomis (Economic Value Added) tidak menunjukan pengaruh yang negative terhadap laba dan biaya modal perusahaan. Walaupun selama periode 2007 sampai dengan 2008 tingkat pendapatan CV. Manggala Megantara mengalami penurunan yang signifikan setelah dikurangi dengan pajak penghasilan badan (Pph Badan).

2.2. Kinerja Keuangan Perusahaan

2.2.1. Pengertian Kinerja dan Pengukur an Kinerja Keuangan

Kinerja berasal dari kata performance, kinerja dinyatakan sebagai prestasi yang dicapai oleh perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan dari perusahaan tersebut.

Pengukuran kinerja adalah penentuan secara periodik tampilan perusahaan yang berupa kegiatan operasional, struktur organisasi, dan karyawan yang berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelummya (Keown, 2006; 164).

Pengukuran kinerja bisa didasarkan pada informasi keuangan maupun non keuangan, oleh sebab itu pengukuran kinerja dibedakan menjadi dua yaitu:

a) Pengukuran kinerja manajerial

Pengukuran kinerja manajerial ini bertujuan untuk:

12

b. Membantu pengambilan keputusan yang bersangkutan dengan karyawan.

c. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan.

d. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

e. Pengukuran kinerja dapat menyediakan suatu dasar bagi distribusi penghargaan.

b) Pengukuran kinerja keuangan

Pengukuran kinerja keuangan mempunyai arti yang penting bagi pengambilan keputusan baik bagi pihak intern maupun ekstern perusahaan. Laporan keungan merupakan alat yang dijadikan acuan penilaian untuk meramalkan kondisi keuangan, operasi dan hasil usaha perusahaan.

Menurut Raharjaputra, (2009, 75) ukuran kinerja meliputi rasio-rasio berikut :

a. Rasio Likuiditas mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya atau kemampuan perusahaan untuk memenuhi kewajiban keuangannya pada saat ditagih.

b. Rasio Aktivitas mengukur sejauh mana efektivitas penggunaan aset dengan melihat tingkat aktivitas aset.

13

memenuhi kewajiban-kewajiban jangka panjangnya.

d. Rasio Profitabilitas mengukur seberapa kemampuan perusahaan menghasilkan laba (Profitabilitas).

e. Rasio Pasar mengukur perkembangan nilai perusahaan relatif terhadap nilai pasar.

Rasio Keuangan sebagai pengukuran kinerja keuangan dalam laporan keuangan perusahaan dapat digunakan sebagai salah satu dasar untuk memprediksi laba bersih dan dividen pada masa yang akan datang. Cara yang digunakan untuk mendukung prediksi tersebut adalah dengan menganalisis laporan keuangan perusahaan. Analisis tersebut mengkombinasikan hubungan antara komponen keuangan yang satu dengan komponen keuangan yang lain. Pada umumnya, hubungan tersebut dilihat dari rasio antara komponen-komponen keuangan yang satu dengan yang lain. Dalam konteks manajemen keuangan, analisis tersebut dikenal dengan analisis rasio keuangan. Analisis rasio ini berguna untuk membandingkan kinerja perusahaan yang satu dengan perusahaan yang lain atau membandingkan kinerja satu perusahaan pada tahun ini dengan tahun yang lainnya.

Pada dasarnya analisis rasio keuangan dikelompokkan ke dalam empat macam kategori, yaitu (Sjahrizal; 2009: 77-88):

a. Rasio Likuiditas

14

perusahaan dengan melihat aktiva lancar perusahan relatif terhadap hutang lancarnya (hutang dalam hal ini merupakan kewajiban perusahaan). Biasanya rasio yang digunakan adalah current ratio, cash ratio, dan net working capital to total asset ratio.

b. Rasio Leverage (Solvabilitas)

Rasio ini untuk digunakan untuk mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya. Perusahaan yang tidak solvabel adalah perusahaan yang total hutangnya lebih besar dibandingkan total asetnya. Rasio Leverage yang bisaanya digunakan seperti debt to total asset ratio, total debt to total capital asset ratio, total debt to equity ratio, long term debt to

equity ratio, dan lain-lain.

c. Rasio Aktivitas

Rasio ini melihat beberapa aset kemudian menentukan beberapa tingkat aktivitas aktiva-aktiva tersebut pada tingkat kegiatan tertentu. Aktivitas yang rendah pada tingkat penjualan tertentu akan mengahkibatkan semakin besarnya dana kelebihan yang tertanam pada aktiva-aktiva tersebut. Beberapa rasio yang digunakan misalnya: total asset turn over ratio, receivable turn over ratio, inventory turn over

ratio, dan sebagainya.

d. Rasio Keuntungan (Profitabilitas)

15

perusahaan untuk menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, aset, dan modal saham tertentu pada periode tertentu. Beberapa rasio yang sering digunakan adalah gross profit margin, net profit margin, return on total asset (ROA), dan

sebagainya.

2.2.2. Kegunaan Analisis Rasio Keuangan

16

2.2.3. Kelemahan Analisis Rasio Keuangan

Meskipun analisis rasio dapat menghasilkan informasi yang bermanfaat tentang operasi dan keuangan perusahaan, tetapi mempunyai kelemahan menurut Sawir (2005; 25) yaitu :

a. Kadang sulit untuk mengidentifikasi kategori industri dengan perusahaan berada jika perusahaan beroperasi dalam beberapa bidang usaha.

b. Angka rata-rata industri yang diterbitkan hanya merupakan perkiraan saja dan hanya memberikan panduan umum, karena bukan merupakan hasil penelitian ilmiah dari seluruh perusahaan dalam industri maupun sampel yang cocok dari beberapa perusahaan dalam industri.

c. Rasio keuangan dapat terlalu tinggi atau terlalu rendah.

d. Rata-rata industri mungkin tidak memberikan target rasio atau norma yang diinginkan. Rata-rata industri hanya dapat memberikan panduan atas posisi keuangan perusahaan rata-rata dalam industri. e. Banyak perusahaan mengalami situasi musiman dalam kegiatan

operasinya sehingga pos neraca dan rasionya akan berubah sepanjang tahun saat laporan disiapkan.

2.2.4. Analisis Rasio Keuangan atas Laporan Keuangan

17

yang berkepentingan terhadap laporan keuangan suatu perusahaan, mulai dari investor atau calon investor sampai dengan manajemen perusahaan itu sendiri. Laporan keuangan akan memberikan informasi mengenai likuiditas, profitabilitas, timing aliran kas, yang kesemuanya akan

mempengaruhi banyak pihak-pihak yang berkepentingan. Harapan tersebut pada gilirannya akan mempengaruhi nilai perusahaan.

Dalam laporan keuangan, angka-angka yang berdiri sendiri sulit dikatakan baik tidaknya. Untuk itu diperlukan pembanding yang bisa dipakai untuk melihat baik tidaknya angka yang dicapai oleh perusahaan, oleh karena itu diperlukan analisis rasio keuangan untuk menilai kinerja keuangan perusahaan. Rata-rata industri bisa dan biasa digunakan sebagai pembanding. Meskipun rata-rata industri ini bukan merupakan pembanding yang paling tepat karena beberapa hal, misalnya karena perbedaan karakteristik rata-rata perusahaan dalam industri dengan perusahaan tersebut. Tetapi rata-rata industri tetap bisa dipakai untuk perbandingan.

2.2.5. Econonic Value Added (EVA)

18

pendekatan konvensional terdahulu yang tidak menggambarkan kondisi keuangan perusahaan sebenarnya.

Menurut Shawn Tully mengutip Willian Smithbury, CEO Queker Oats “ EVA make manajer act like shareholders. It’s the true corporate faith for the 1990’s (Van Horne, 2007 : 198). Dengan EVA manajer akan memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

Siddharta dalam Respati (2006) bahwa hasil penelitian di Amerika ternyata menunjang digunakan EVA sebagai pengukur terbaik untuk kinerja perusahaan. Mereka menemukan bahwa dibandingkan dengan pengukur lainya, EVA mempunyai hubungan paling erat dengan tingkat pengembalian saham.

Konsep EVA adalah konsep yang dipakai untuk menilai kinerja perusahaan. Konsep ini muncul pada tahun 1989 dan mendapatkan perhatian serius dari para praktisi bisnis pada tahun 1993. Menurut Agus Sartono (2001 : 171) adalah “Nitami dilandasi pada konsep bahwa pengukuran laba suatu perusahaan, kita harus dengan adil mempertimbangkan harapan – harapan setiap penyedia dana (kreditur dan pemegang saham). Derajat keadilan tersebut dinyatakan dengan ukuran tertimbang dari struktur modalyang ada”.

19

bagi perusahaan. Asumsinya adalah bahwa jika kinerja manajemen baik/efektif (dilihat dari besarnya nilai tambah yang diberikan) maka akan tercermin pada peningkatan harga saham perusahaan.

Menurut Mohammad Muslich (2000:162) perhitungan economic value added (EVA) sebagai berikut :

1. Net Operating Profit After Tax (NOPAT).

NOPAT = EAT + Biaya Bunga 2. Invested Capital.

Invested Capital = Total Utang & Ekuitas – Pinjaman Jangka Pendek Tanpa Bunga

3. Biaya modal rata – rata dengan pendekatan Weighted Average Cost of Capital (WACC).

WACC = [(D*rd) (1 – Tax) + (E*re)] Keterangan:

Total utang

20

Beban pajak

Tingkat pajak (Tax) = x 100%

Laba bersih sebelum pajak 4. Perhitungan Capital Char ges.

Capital charges = Invested Capital * WACC 5. Perhitungan Enonomic Value Added (EVA)

EVA = NOPAT – Capital Charges Dimana total biaya modal dihitung sebagai berikut :

• Jika EVA > 0 maka telah terjadi penambahan nilai ekonomi

kedalam perusahaan tersebut.

• Jika EVA = 0 maka secara ekonomis perusahaan “impas” karena

semua laba yang digunakan untuk membayar kewajiban kepada kreditor maupun pemegang saham = 0

• Jika EVA < 0 maka tidak memberikan nilai tambah ke dalam

perusahaan tersebut karena laba yang tersedia tidak dapat memenuhi harapan para pemegang saham.

Adapun kelebihan, kekurangan dan strategi EVA menurut Raharjaputra, (2009 : 126) :

a. Kelebihan EVA :

1. EVA merupakan suatu ukuran kinerja operasional bisa berdiri sendiri tanpa perlu ukuran/angka yang lain.

21

Manajer memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

3. EVA akan menyebabkan perusahaan untuk lebih memperhatikan kebijakan struktur modalnya. Secara eksplisif memperhitungkan biaya modal atas ekuitas dimana biaya modal atas ekuitas adalah lebih tinggi bila dibandingkan tingkat modalatas hutang karena factor resilo yang tinggi sehingga dana ekuitas tidak lagi dipandang sebagi dana murah. 4. EVA dapat digunakan untuk mengidentifikasi proyek yang

memberikan pengembalian lebih tinggi daripada biaya modalnya. Proyek yang memberikan nilai sekarang dari total EVA yang positif menunjukkan bahwa proyek tersebut menciptakan nilai perusahaan. b. Kelemahan EVA :

22

2. Proses perhitungan EVA memerlukan estimasi atas biaya modal dan estimasi ini terutama untuk perusahaan yang belum go public sulit dilakukan dengan tepat.

c. Strategi kenaikan EVA

Dalam system EVA untuk menciptakan nilai pemegang saham, perusahaan harus menghasilkan untuk melebihi biaya modal di segal unit bisnisnya. Meskipun demikian tidak berarti bahwa pihak manajemen memanfaatkan profitabilitas untuk jangka pendek tetapi betul – betul memperhatikan pertumbuhan EVA untuk waktu yang akan dating sehingga peningkatan EVA terus menerus. Ada 3 strategi untuk dapat meningkatkan EVA yaitu:

1. Strategi penciptaan nilai dengan mencapai pertumbuhan keuntungan. Hal ini bisa dicapai dengan menambah modal yang diinvestasikan pada proyek dengan tingkat pengembalian yang tinggi.

2. Strategi pencipta nilai dengan meningkatkan efisiensi operasi. Dalam hal ini meningkatkan keuntungan tanpa menggunakan tambahahan modal.

23

2.2.6. Market Value Added (MVA).

MVA dikembangkan oleh Stern Stewart & Co, sebuah perusahaan konsultan manajemen keuangan yang berkantor pusat di New York Amerika Serikat. MVA merupakan suatu ukuran yang digunakan untuk mengukur keberhasilan dalam memaksimalkan kekayaan pemegang saham dengan mengalokasikan sumber – sumber yang sesuai. MVA juga merupakan indicator yang dapat mengukur seberapa besar kekayaan perusahaan yang telah diciptakan untuk investornya atau MVA menyatakan seberapa besar kemakmuran yang telah dicapai (Husniawati, 2004 : 2).

Menurut Nasser (2003 : 28) MVA mencerminkan besarnya nilai tambah yang berhasil dikapitalisasi. Dan memperbesar nilai capital yang digunakan suatu perusahaan. MVA adalah hasil kumulatif dari kinerja perusahaan yang dihasilkan oleh berbagai investasi yang dilakukan maupun yang diantisipasi akan dilakukan yang memperlihatkan penilaian pasar modal.

Secara sederhana MVA adalah perbedaan antara nilai pasar ekuitas dan jumlah modal ekuitas yang diinvestasikan investor (Brigham, 2001:89). Sedangkan MVA secara teknis diperoleh dengan cara mengalikan selisih antara harga pasar per lembar (stock price per share) dan nilai buku per lembar saham (book value per share) dengan

24

MVA = (Har ga saham x J umlah saham ber edar) – Total nilai ekuitas

Nilai MVA dapat positif dan dapat negative, bila MVA positif berarti manajemen telah mampu meningkatkan kesejahteraan investor dan sebaliknya bila MVA negative berarti manajemen belum mampu memberikan kesejahteraan.

2.2.7. Nilai Perusahaan.

Setiap perusahaan bertujuan untuk memaksimalkan nilai perusahaan yang dimilikinya. Menurut Weston & Copeland (1996:20) nilai total perusahaan (V) merupakan nilai pasar seluruh komponen struktur keuangan prusahaan yaitu nilai pasar ekuitas, hutang dan aktiva. Nilai suatu perusahaan yang sudah go public tercermin pada harga pasar saham perusahaan yang semakin tinggi dan sebaliknya harga saham yang rendah menunjukkan nilai perusahaan yang rendah pula.

25

depan. Nilai pasar ini memperhitungkan nilai perusahaan sebagi entitas yang terus beroperasi.

Nilai intrinsic merupakan konsep yang paling abstrak, karena

mengacu pada perkiraan nilai riil suatu perusahaan. Nilai perusahaan dalam konsep intrinsic ini bukan sekadar harga diri sekumpulan asset melainkan nilai perusahaan sebagi entitas bisnis yang memilki kemampuan menghasilkan keuntungan di kemudian hari. Nilai buku merupakan hasil dari penerapan serangkaian aturan akuntansi akrual untuk menyebarkan harga perolehan asset selama jangka waktu tertentu dan dihitung dengan membagi selisih antara total aktiva dan total utang dengan jumlah saham yang beredar. Nilai buku dapat digunakan sebagai batas aman mengukur nilai perusahaan untuk keperluan investasi. Nilai likuidasi adalah nilai jual seluruh asset perusahaan setelah dikurangi

semua kewajiban yang harus dipenuhi dan membagi sisanya kepada para pemegang saham.

Nilai pasar banyak digunakan untuk menentukan nilai perusahaan dengan alasan kemudahan data dan penilaian yang moderat. Price Book Value (PBV) mengukur nilai yang diberikan pasar keuangan kepada

manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh (Brigham & Houston,2001).

Harga Saham PBV =

26

2.2.8. Pengaruh EVA dan MVA terhadap Nilai Perusahaan 2.2.8.1. Pengaruh EVA terhadap Nilai Per usahaan.

Economic Value Added (EVA) adalah salah satu cara untuk menilai

kinerja keuangan perusahaan. EVA merupakan indicator tentang adanya perubahan nilai dari suatu investasi. Menurut Brigham dan Houston (2001:51) EVA adalah nilai tambah kepada pemegang saham oleh manajemen selama tahun tertentu. EVA memberikan tolak ukur yang baik tentang apakah perusahaan telah memberikan nilai tambah kepada pemegang saham. Oleh karena itu jika manajer focus pada EVA maka hal ini akan membantu memastikan bahwa mereka beroperasi dengan cara yang konsisten untuk memaksimalkan nilai pemegang saham (Brigham & Houston,2001:53).

Menurut Agus Sartono (2001:104) EVA memberikan pengukuran yang lebih baik atas nilai tambah yang diberikan perusahaan kepada pemegang saham. Oleh karena itu manajer yang menitik beratkan pada EVA dapat diartikan telah beroperasi pada cara – cara konsisten untuk memaksimalkan kemakmuran pemegang saham. Perlu dicatat bahwa EVA dapat juga diterapkan pada tingkat divisi dalam perusahaan.

27

dapat disimpulkan bahwa nilai EVA yang positif dalam hasil kinerja keuangan perusahaan akan berpengaruh positif juga dalam meningkatkan nilai perusahaan tersebut.

2.2.8.2. Pengaruh MVA terhadap Nilai Per usahaan.

MVA adalah perbedaan antara nilai pasar ekuitas dan jumlah modal ekuitas yang diinvestasikan investor (Brigham & Houston, 2001:50). Tujuan sebagian perusahaan adalah memaksimalkan kekayaan pemegang saham. Kekayaan pemegang saham akan menjadi maksimal dengan memaksimalkan perbedaan antara nilai pasar ekuitas perusahaan dan jumlah modal ekuitas yang diinvestasikan investor (brigham & Houston, 2001:50).

Berdasar penelitian yang dilakukan oleh Mursalim (2009), yang menyatakan bahwa nilai MVA yang diperoleh PT. Inco Tbk tahun 2004 – 2008 juga bernilai positif sehingga MVA yang positif menandakan adanya proses penciptaan nilai tambah bagi perusahaan. Dengan kata lain tingkat pengembalian yang dihasilkan melebihi biaya modal. Selain kinerja perusahaan mengalami peningkatan, perusahaan juga telah menciptakan nilai tambah kekayaan bagi para pemegang saham. Maka dapat disimpulkan bahwa nilai MVA yang positif dalam hasil kinerja keuangan perusahaan akan berpengaruh positif juga dalam meningkatkan nilai perusahaan tersebut.

28

2.2.9. Kerangka konseptual

2.2.10.Hipotesis

Berdasar perumusan masalah dan tujuan penelitian yang telah dikemukaaan, maka dapat diajukan hipotesis sebagai berikut :

a. Diduga bahwa Economic Value Added (EVA) mempunyai pengaruh positif terhadap nilai perusahaan automotif yang terdaftar di BEI.

b. Diduga bahwa Market Value Added (MVA) mempunyai pengaruh positif terhadap nilai perusahaan automotif yang terdaftar di BEI. Economic Value Added

(EVA) X1

Market Value Added (MVA)

X2

29

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Variable – variable yang digunakan sehubungan dengan perumusan masalah dan hipotesis dalam penelitian ini adalah sebagai berikut:

v Variabel Dependen (Y)

Nilai perusahaan menurut Weston & Copeland (1996:20) nilai total perusahaan (V) merupakan nilai pasar seluruh komponen struktur keuangan perusahaan yaitu nilai pasar ekuitas, hutang dan aktiva. Nilai suatu perusahaan yang sudah go public tercermin pada harga pasar saham perusahaan yang semakin tinggi dan sebaliknya harga saham yang rendah menunjukkan nilai perusahaan yang rendah pula. Nilai perusahaan dalam penelitian ini dapat dihitung melalui Price Book Value(PBV). PBV mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh (Brigham & Houston,2001).

Harga Saham PBV =

Book Value

30

v VariabelIndependen (X)

1. Economic Value Added (EVA) (X1) adalah nilai tambah kepada

pemegang saham oleh manajemen selama satu tahun tertentu (Brigham & Houston, 2001:51) adalah estimasi dari laba ekonomis yang sebenarnya dari bisnis untuk satu tahun bersangkutan. Untuk dapa tmenghitung EVA dapat menggunakan rumus :

EVA = NOPAT – (WACC x Invested Capital) Dimana :

NOPAT = Net Operating Profit After Tax WACC = Weighted Average Coast of Capital

Invested Capital = Total Utang & Ekuitas – Pinjaman Jangka Pendek Tanpa Bunga

Skala pengukuran yang digunakan dalam penelitian ini adalah skala rasio.

2. Market Value Added (MVA) (X2) adalah perbedaan antara nilai pasar ekuitas dan jumlah modal ekuitas yang diinvestasikan investor (Brigham & Houston, 2001:50)

Untuk menghitung MVA dapat menggunakan rumus :

31

3.2. Teknik pengambilan sampel.

a. Populasi

Populasi imerupakan kumpulan individu – individu dengan kualitas serta ciri – ciri yang telah diterapkan. Dalam penelitian ini jumlah populasi yang ada adalah 17 perusahaan automotif.

b. Sampel

Sampel merupakan bagian dari populasi yang diambil untuk diteliti. Pengambilan sampel dalam penelitian ini dilakukan dengan teknik pengambilan sampel sensus, yaitu anggota populasi diambil semua sebagai anggota sampel dalam penelitian sejumlah 17 perusahaan automotif.

3.3. Teknik pengumpulan data.

a. Jenis data.

Jenis data yang digunakan adalah data sekunder yaitu data yang diperoleh dari dokumen – dokumen yang sudah ada di BEI selama periode penelitian tahun 2009 – 2011.

b. Sumber data

32

c. Teknik pengumpulan data.

Teknik pengumpulan data dilakukan dengan cara documentasi yaitu melakukan penelusuran dan pencatatan informasi yang diperlukan pada data sekunder sesuai dengan bahasan penelitian.

3.4. Teknik analisis dan Uji hipotesis

3.4.1. Teknik analisis

Dalam penelitian ini untuk menguji apakah EVA berpengaruh terhadap nilai perusahaan, serta untuk menguji apakah MVA juga mempunyai pengaruh terhadap nilai perusahaan dapat diketahui dengan menggunakan teknik analisis linear regresi berganda Analisis ini digunakan dalam penelitian karena dapat menerangkan pengaruh suatu variable dependen dengan variable independen.

Adapun bentuk dari persamaan regresi linear berganda adalah sebagai berikut :

Y = β 0 + β 1X1 + β 2X2 +

e

I………...(Gujarati,2006:123)Dimana :

Y =Nilai perusahaan

β 0=Konstanta

β 1=Koefisien regresi variable X1

β 2=Koefisien regresi variable X2

33

e

I=Standart Error / Variabelpengganggu3.4.2. Uji Hipotesis

Untuk menguji EVA berpengaruh terhadap nilai perusahaan dan menguji MVA berpengaruh juga terhadap nilai perusahaan, maka pengujian dalam penelitian ini dapat dilakukan sebagai berikut :

1. Uji Parsial ( Uji-t)

Pengujian ini dilakukan untuk mengetahui variable bebas (EVA & MVA) secara parsial berpengaruh signifikan terhadap variable terikat (nilai perusahaan).

Hipotesis yang dirumuskan adalah : a. Ho : β 1= 0

Diduga variable indenpenden X1 (EVA) tidak mempunyai pengaruh yang signifikan terhadap nilai perusahaan.

b. Ho : β 1 ≠ 0

Diduga variable indenpenden X1 (EVA) mempunyai pengaruh yang signifikan terhadap nilai perusahaan.

c. Ho : β 2 = 0

Diduga variable indenpenden X2 (MVA) tidak mempunyai pengaruh yang signifikan terhadap nilai perusahaan.

d. Ho : β 2 ≠ 0

34

e. Menentukan nilai

t

hitung bjt

hitung = ………..(Gujarati,2003 :120)Se ( bj) Dimana :

t

hitung = Hasil perhitungan Bj = Koefisien regresi Se = Standart error f. Menentukan criteriav Ho = ditolak jika

t

hitung < -t

tabel ataut

hitung >t

tabelArtinya variable indenpenden secara parsial mempengaruhi variable dependen.

v Ho = diterima jika –

t

tabel ≤t

hitung ≤t

tabelArtinya, variable indenpenden secara parsial tidak mempengaruhi variable dependen.

2. Uji Simultan (Uji F)

Uji statistic F menunjukan apakah variable indenpenden yang dimasukkan dalam model mempunyai pengaruh terhadap variable dependennya. Hipotesis yang dirumuskanadalah :

a. Ho : β 1 = 0

35

b. Ho : β 1 ≠ 0

Diduga terdapat pengaruh antara market value added (MVA) terhadap nilai perusahaan.

c. Ho : β 2 = 0

Diduga tidak terdapat pengaruh antara economic value added (EVA) terhadap nilai perusahaan.

d. Ho : β 2 ≠ 0

Diduga terdapat pengaruh antara market value added (EVA) terhadap nilai perusahaan.

Menentukan F hitung dengan menggunakan rumus sebagai berikut : R2/ ( k – 1)

F hitung = (Gujarati,2006 : 120)

( 1 – R2) / ( N – K ) Dimana :

F hitung = F hasil perhitungan N = Jumlah observasi

K = Jumlah parameter (variable indenpenden) R2 = Koefisien determinasi

(1- R2) = Jumlah kuadrat sisa (galat) Menentukan criteria yaitu :

36

b. Bila F hitung < F table atau probabilitas > nilai signifikan ( Sig ≥ 0,05), maka hipotesis diterima. Ini berarti bahwa secara simultan variable indenpenden tidak mempunyai pengaruh signifikan terhadap vaiabel dependen.

3. Uji Koefisien Determinasi (R2)

Koefisien determinasai (R2) berguna untuk mengukur seberapa besar peranan variable bebas economic value added (EVA) dan market value added (MVA) menjelaskan perubahan yang terjadi pada variable terikat (nilai perusahaan).

Jika nilai adjusted R2samadengan 1 berarti fluktuasi variable terikat seluruhnyadapat dijelaskan oleh variable bebas serta tidak ada factor lain yang menyebabkan fluktuasi variable terikat.

Nilai adjusted R2 berkisar antara 0 sampai 1 berarti kuat kemampuan variable bebas dalam menjelaskan fluktuasi variable terikat. Sebaliknya jika nilai adjusted R2 semakin mendekati 0 berarti semakin lemah kemampuan variable bebas dalam menjelaskan fluktuasi variable terikat (Muhidin & Abdurahman dalam Gujarati 2006:121)

3.4.3. Uji Asumsi Klasik.

Persamaan regresi harus bersifat BLUE (Best Linear Unbiased Esmitor), artinya pengambilan keputusan uji F danuji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi tiga asumsi dasar yang tidakboleh dilanggar dalam regresi linear yaitu :

37

b. Tidak boleh ada Multikolinearitas. c. Tidak boleh ada Heterokedastisitas.

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga pengambilan keputusan melaluiuji F dan uji t menjadi bias.

1. Autokorelasi.

Autokorelasi dapat didefinisikan sebagai korelasi antara data observasi yang diurutkan berdasar urut waktu (data time series) atau data yang diambil pada waktu tertentu (data cross sectional). Jadi dalam model regresi linear diamsusikan tidak terdapat gejala autokorelasi. Artinya nilai

residual (Y observasi – Y prediksi) pada waktu ke t (

e

t) tidak boleh adahubungan dengan nilai residual periode sebelumnya (

e

t-1). Identifikasi ada atau tidaknya gejala autokorelasi dapat dihitung dengan Durbin Witson (d tes) dengan persamaan :∑ (e t – e t-1)2 d =

∑e t2 Keterangan :

d : Nilai Durbin Watson et : Residual pada tahun ke t

38

2. Multikolinier.

Multikolinier adalah adanya hubungan linier yang sempurna atau pasti diantara atau beberapa atau semua variable indenpen dan dalam model regresi. Persamaan regresi linier berganda diatas diasumsikan tidak terjadi pengaruhantar variable bebas. Apabila ada pengaruh linear antar variable bebas maka asumsi tersebut tidak berlaku lagi Karena ada bias. Untuk mendeteksi multikolinier dapat dilihat ciri –cirinya sebagai berikut : a. Koefisien determinasi berganda (R square) tinggi.

b. Koefisien korelasi sederhana tinggi. c. Nilai F hitung tinggi (signifikan)

d. Tapi tak satupun (sedikit) diantara variable bebas yang signifikan.

Akibat adanya multikolinier adalah :

a. Nilai standart error tinggi sehingga taraf kepercayaan (confidence intervalnya) akan semakin melebar. Dengan demikian pengujian terhadap koefisien regresi secara individu menjadi tidak signifikan. b. Probabilitas untuk menerima hipotesis Ho diterima (tidak ada

39

3. Heterokedastisitas.

Pada regresi liner nilai residual tidak boleh ada hubungan dengan variable indenpenden. Hal ini bisa diindentifikasi dengan cara menghitung korelasi rank sperman antara residual dengan seluruh variable bebas. Rumus rank sperman adalah :

∑ d i2 rs = 1 – 6

N (N 2- 1)

Keterangan :

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambara n Umum Bur sa Efek Indonesia.

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka.

Pasar modal atau bursa efek telah hadir sejak jaman penjajahan belanda tepatnya

tahun 1912 di Batavia. Pasar modal ketika didirikan oleh pemerintah Hindia Belanda

untuk kepentingan pemerintahan colonial atau VOC.

Meskipun pasar modal suah ada sejak tahun 1912, perkembangan dan

pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada

beberapa periode kegiatan pasar modal mengalami kevakuman. Hal ini disebabkan

oleh beberapa factor seperti perang dunia I dan II, perpindahan kekuasaan dari

pemerintah colonial kepada pemerintah Republik Indonesia dan berbagai kondisi

yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada

tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan

seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Secara

singkat perkembangan pasar modal Indonesia dapat dilihat sebagai berikut :

a. 14 Desember 1912 : Bursa efek pertama di Indonesia dibentuk di Batavia oleh

41

b. 1914 – 1918 : Bursa efek di Batavia ditutup selama Perang Dunia I

c. 1925 – 1942 : Bursa efek di Jakarta dibuka kembali bersama dengan bursa

efek di Semarang dan Surabaya.

d. Awal tahun 1939 : Karena isu politik (Perang Dunia II) bursa efek di

Semarang dan Surabaya ditutup.

e. 1942 – 1952 : Bursa efek di Jakarta ditutup kenbali selama Perang Dunia II

f. 1952 : Bursa efek di Jakarta diaktifkan kembali dengan UU Darurat pasar

modal 1952, yang dikeluarkan oleh Menteri Kehakiman (Lukman Wiradinata)

dan Menteri Keuangan (Prof. Dr. Sumitro Djojohadikusumo). Instrument

yang diperdagangkan obligasi Pemerintah RI (1950).

g. 1956 : Program nasionalisasi perusahaan belanda, bursa efek semakin tidak

efektif.

h. 1956 – 1977 : Perdagangan bursa efek vakum.

i. 10 Agustus 1977 : Bursa efek diresmikan kembali oleh presiden Soeharto.

BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal).

Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan

kembali pasar modal ini juga ditandai dengan go public PT. Semen Cibinong

sebagai emiten pertama.

j. 1977 – 1987 : Perdagangan di bursa efek sangat lesu. Jumlah emiten hingga

1987 baru mencapai 24. Masyarakat lebih memilih instrument perbankan

42

k. 1987 : Ditandai dengan hadirnya paket Desember’87 yang memberikan

kemudahan bagi perusahaan untuk melakukan penawaran umum dan investor

asing menanamkan modal di Indonesia.

l. 1988 – 1990 : Paket diregulasi dibidang perbankan dan pasar modal

diluncurkan. Pintu BEJ terbuka untuk asing. Aktifitas bursa terlihat

meningkat.

m. 2 Juni 1988 : Bursa parallel Indonesia (BPI) mulai beroperasi dan dikelola

oleh persatuan perdagangan uang dan efek (PPUE) sedang organisasinya

terdiri dari broker dan dealer.

n. 16 Juni 1989 : Bursa efek Surabaya (BES) mulai beroperasi dan dikelola oleh

perseroan terbatas milik swasta yaitu PT. Bursa Efek Surabaya.

o. 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan

Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

p. 22 Mei 1995 : Sistem otomasi perdagangan BEJ dilaksanakan dengan system

computer JATS (Jakarta Autonated Trading Systems).

q. 10 November 1995 : Pemerintah mengeluarkan undang – undang No 8 tahun

1995 tentang pasar modal. Undang – undang ini mulai berlaku januari 1996.

r. 1995 : Bursa Paralel Indonesia merger dengan bursa efek Surabaya.

s. 2000 : Sistem perdagangan tanpa warkat (scripless trading) mulai

43

t. 2002 : BEJ mulai mengaplikasikan system perdagangan jarak jauh (remote

trading)

u. 2007 : Penggabungan Bursa efek Surabaya ke Bursa efek Jakarta dan berubah

menjadi Bursa efek Indonesia.

4.1.1. Visi Bur sa Efek Indonesia.

Visi Bursa efek Indonesia tidak terlepas dari latar belakang dilakukannya

penggabungan BES & BEJ sebagaimana dituangkan dalam master plan pasar modal

2005 – 2009 yaitu adanya keinginan untuk memiliki suatu bursa yang kuat, bernilai,

kredibel, kompetitif dan berdaya saing. Berdasar keinginan tersebut maka visi bursa

efek Indonesia sebagai berikut : “To be strong, valuable, credible and world wide

competitive bourse”.

4.1.2. Misi Bur sa Efek Indonesia.

Dalam usaha mencapai visi tersebut, bursa efek Indonesia perlu menetapkan

misi yang harus diemban setidaknya mencakup hal – hal sebagai berikut :

§ Pillar of Indonesia Economy

§ Market Oriented

§ Company Transformation.

44

4.2. Gamba ra n Umum Per usahaan Automotif.

Industri Automotif diharapkan dapat berkembang dan tumbuh dalam

persaingan dunia usaha di era globalisasi. Dimana industri otomotif bergerak dalam

bidang antara lain perdagangan suku cadang kendaraan bermotor, alat berat, accu,

suku cadang dari berbagai macam alat mesin pabrik, spare part pegas, ban kendaraan

bermotor dan pesawat terbang, filmen yam, benang nylon untuk ban dan bahan baku

polyater. Lalu persewaan alat berat, pertambangan dan pelayanan perkitan. Sebagai

distributor alat – alat berat dan suku cadang, distributor kendaraan roda empat, bis

dan truck serta jasa.

Pertumbuhan industry automotif pada tahun 2006 mengalami penurunan

akibat kenaikan harga minyak tahun sebelumnya. Begitu pula pada tahun 2008 dan

2009 industri automotif mengalami penurunan akibat adanya krisis financial global.

Akan tetapi pertumbuhan industry automotif pada tahun 2010 kembali meningkat

dikarenakan langkah yang diambil Bank Indonesia untuk melonggarkan likuiditas

bisa dilakukan dengan cepat. Untuk tahun 2011 dan 2012 industri automotif di

Indonesia terus mengalamai pertumbuhan.

Pada 2009 Federasi Otomotif Indonesia (FOI) bekerja sama dengan IIMS09

kali mengadakan Indonesia International Automotif Conference yang merupakan

forum international dengan tujuan untuk mendiskusikan berbagai hal mengenai

45

kerjasama untuk mendapatkan solusi dalam mengatasi krisis tersebut termasuk

masalah sumber energy serta membantu dalam meningkatkan produktivitas.

4.3. Deskr ipsi Hasil Penelitian.

Penelitian ini dilakukan pada perusahaan Automotif di bursa efek Indonesia

dengan mengambil data nilai perusahaan (PBV) sebagai variable terikat dan

Economic Value Added (EVA) dan Market Value Added (MVA) sebagai variable

bebas pada tahun 2009 – 2011. Selanjutnya data tersebut diolah agar dapat diketahui

hasil dan ditarik kesimpulannya untuk menjawab hipotesis yang dikemukakan

sebelumnya.

4.3.1. Nila i Per usahaan (Y) Per usa haan Automotif yang go public di BEI.

Nilai perusahaan merupakan nilai pasar seluruh komponen struktur keuangan

perusahaan yaitu nilai pasar ekuitas, hutang dan aktiva. Nilai perusahaan ditentukan

berdasar Price Book Value (PBV) mengukur nilai yang diberikan pasar keuangan

kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus

tumbuh. Data diambil selama tahun 2009 - 2011. Skala datanya adalah decimal. Data

46

Tabel 4.1. Data Nilai Perusahaan (Y) Perusahaan Automotif yang go public di BEI

Nama Perusahaan 2009 2010 2011 Y PBV Y PBV Y PBV PT Astra International Tbk 3.521 4.489 3.950

PT United Tractors Tbk 3.725 4.907 3.574 PT Astra Otoparts Tbk 1.382 2.786 2.776 PT Gajah Tunggal Tk 0.555 2.273 2.359 PT Indomobil Sukses

Internasional Tbk 1.960 6.170 3.481 PT Tunas Ridean Tbk 2.427 2.667 2.281 PT Multistrada Arah Sarana Tbk 0.859 1.240 1.732 PT Hexindo Adiperkasa Tbk 3.259 5.709 5.866 PT Selamat Sempurna Tbk 2.169 2.966 2.920 PT Indo Kordsa Tbk 0.664 1.007 0.805 PT Polychem Indonesia Tbk 0.478 0.669 0.877 PT Indospring Tbk 0.283 1.732 1.246 PT Intraco Penta Tbk 0.834 2.569 2.374 PT Goodyear Indonesia Tbk 0.948 1.235 0.915 PT Nipress Tbk 0.228 0.537 0.482 PT Multi Prima Sejahtera Tbk 0.252 0.621 0.395 PT Prima Alloy Stell Tbk 0.891 0.400 0.555 Sumber : Data BEI diolah

Dari tabel diatas diketahui bahwa pada tahun 2009 nilai perusahaan PT United

Tractors Tbk mencatat nilai tertinggi sebesar 3,725. Tahun 2010 nilai perusahaan PT

Indomobil Sukses Internasional Tbk mencatat nilai tertinggi sebesar 6.170. Tahun

2011 nilai perusahaan PT Hexindo Adiperkasa Tbk mencatat nilai tertinggi sebesar

47

Sedangkan pada tahun 2009 nilai perusahaan PT Nipress Tbk mencatat nilai

terendah sebesar 0.228. Tahun 2010 nilai perusahaan PT Prima Alloy Stell Tbk

mencatat nilai terendah sebesar 0.400. Tahun 2011 nilai perusahaan PT Multi Prima

Sejahtera Tbk mencatat nilai terendah sebesar 0.395.

4.3.2. EVA (X1) Per usahaan Automotif ya ng go public di BEI.

EVA adalah ukuran keberhasilan manajemen perusahaan dalam

meningkatkan nilai tambah (value added) bagi perusahaan. Data diambil selama

tahun 2009 - 2011. Skala data adalah skala rasio.

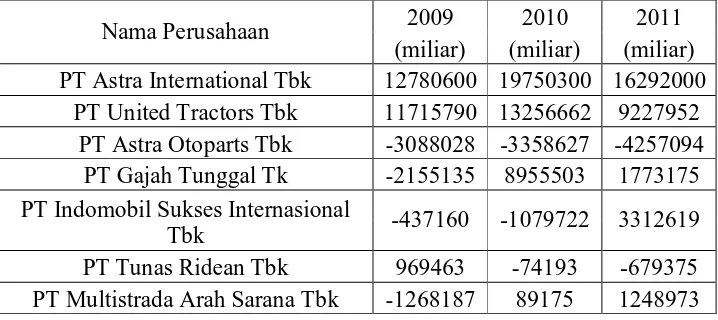

Tabel 4.2. Economic Value Added (X1) Perusahaan Automotif yang go public di BEI

Nama Perusahaan 2009 2010 2011 (miliar) (miliar) (miliar) PT Astra International Tbk 947452 1256034 -6771

PT United Tractors Tbk 13200 27241 -1909 PT Astra Otoparts Tbk -872 18386 -270

PT Gajah Tunggal Tk -139 899 -238 PT Indomobil Sukses Internasional

Tbk 8889 77345 -432

PT Tunas Ridean Tbk 19752 18149 -11921 PT Multistrada Arah Sarana Tbk 20785 25127 200

48

Dari tabel diatas diketahui bahwa pada tahun 2009 Economic Value Added

(EVA) PT Astra International Tbkmencatat nilai tertinggi sebesar 947452. Tahun

2010 EVA PT Astra International Tbk mencatat nilai tertinggi sebesar 1256034.

Tahun 2011 EVA PT Multistrada Arah Sarana Tbkmencatat nilai tertinggi sebesar

5.866.

Sedangkan pada tahun 2009 EVAPT Selamat Sempurna Tbkmencatat nilai

terendah sebesar -2343. Tahun 2010 EVAPT Indo Kordsa Tbkmencatat nilai

terendah sebesar-3414. Tahun 2011 EVA PT Tunas Ridean Tbk mencatat nilai

terendah sebesar -11921.

4.3.2. MVA (X2) Per usahaan Automotif yang go pub lic di BEI.

MVA adalah perbedaan antara nilai pasar ekuitas dan jumlah modal ekuitas

yang diinvestasikan investor. Data diambil selama tahun 2009 - 2011. Skala data

adalah skala rasio.

Tabel 4.3. Market Value Added (X2) Perusahaan Automotif yang go public di BEI

Nama Perusahaan 2009 2010 2011 (miliar) (miliar) (miliar) PT Astra International Tbk 12780600 19750300 16292000

PT United Tractors Tbk 11715790 13256662 9227952 PT Astra Otoparts Tbk -3088028 -3358627 -4257094

PT Gajah Tunggal Tk -2155135 8955503 1773175 PT Indomobil Sukses Internasional

49

PT Hexindo Adiperkasa Tbk 4222590 675270 514288 PT Selamat Sempurna Tbk -359072 1354195 -216372

PT Indo Kordsa Tbk -981938 -1071596 -1163025 PT Polychem Indonesia Tbk -624967 -585594 441467

PT Indospring Tbk -124316 -219950 113251 PT Intraco Penta Tbk -165637 2723954 1550653 PT Goodyear Indonesia Tbk -405754 -403748 -423013 PT Nipress Tbk -126133 -120342 -162398 PT Multi Prima Sejahtera Tbk -92715 -66311 -85256

PT Prima Alloy Stell Tbk -68898 -108158 -100197 Sumber : Data BEI diolah

Dari tabel diatas diketahui bahwa pada tahun 2009 Market Value Added

(MVA) PT Astra International Tbkmencatat nilai tertinggi sebesar 12780600. Tahun

2010 MVA PT Astra International Tbk mencatat nilai tertinggi sebesar 19750300.

Tahun 2011 MVA PT Astra International Tbk mencatat nilai tertinggi sebesar

16292000.

Sedangkan pada tahun 2009 MVA PT Astra Otoparts Tbk mencatat nilai

terendah sebesar -3088028. Tahun 2010 MVA PT Astra Otoparts Tbk mencatat nilai

terendah sebesar -3358627. Tahun 2011 MVA PT Astra Otoparts Tbk mencatat nilai

terendah sebesar -4257094.

4.4. Ana lisis dan Pengujia n Hipotesis.

4.4.1. Asumsi – asumsi klasik r egresi.

Berdasar uraian diatas, peneliti akan melakukan pengujian pada Economic

Value Added dan Market Value Added apakah berpengaruh terhadap nilai perusahaan

50

Indonesia tahun 2009 – 2011. Mengingat analisis rasio keuangan sangat luas

cakupannya, maka peneliti membatasi pada rasio melalui regresi linear berganda.

Persamaan regresi tersebut harus bersifat BLUE (Best Linear Unlimited Estimator)

artinya pengambilan keputusan Uji F dan Uji t tidak boleh bias.

Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi diantaranya

tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linear yaitu :

• Tidak boleh ada autokorelasi atau autokorelasi negative.

• Tidak boleh ada multikolinearitas.

• Tidak boleh ada heteroskedastisitas.

1. Hasil Uji Nor malitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti

sebaram mormal dapat dilakukan dengan berbagai metode diantaranya adalah

metode Kolmogorov Smirnov, dengan bantuan program SPSS. Nilai signifikansi

atau probabilitas < 0,05 maka distribusi tidak normal. Dan nilai signifikansi atau

nilai probabilitas > 0,05 maka distribusi adalah normal. Berikut adalah tabel hasil

51

Tabel 4.4.

Berdasar tabel diatas dapat diketahui bahwa nilai statistic Kolmogorov

Smirnov(K-S) sebesar 0,999 dan mempunyai taraf signifikan (asymp. Sig) sebesar

0,272 dimana nilainya lebih besar dari 0,05 sehingga dapat diambil kesimpulan

bahwa data dalam penelitian ini berdistribusi normal.

2. Autokor elasi.

Pada hasil analisa data yang diperoleh melalui uji asumsi klasik tentang

autokorelasi dapat diketahui melalui tabel sebagai berikut :

52

Tabel 4.5.

Sumber data : Hasil analisa SPSS

Dari tabel model summary diatas diketahui nilai D-W sebesar 1.480,

sedangkan alat deteksi yang dijadikan acuan angka D-W di bawah -2 sampai +2

berarti tidak ada autokorelasi. Dengan demikian regresi memenuhi persyaratan

asumsi klasik tentang autokorelasi.

3. Multikoliniea r itas.

Pada hasil analisa data yang diperoleh melalui uji asumsi klasik dengan

menggunakan multikolineariktas dapat diketahui melalui tabel sebagai berikut :

Tabel 4.6.

Sumber data : Hasil analisa SPSS

Model Summaryb

,502a ,252 ,221 1,385855 1,480 Model

53

Dari tabel koefisien diatas diketahui nilai multikolinear untuk EVA (X1) dalam VIF sebesar 1.586 sedangkan toleransinya sebesar 0.630 hal ini menunjukan

nilai VIF dan toleransi masih kurang dari 10, maka dapat dinyatakan tidak terdeteksi

multikolinearitas antara variable bebas terhadap variable terikat. Dengan demikian

model regresi memenuhi persyaratan asumsi klasik tentang multikolinearitas.

Untuk nilai multikolinear untuk MVA (X2) dalam VIF sebesar 1.586 sedangkan toleransinya sebesar 0.630 hal ini menunjukan nilai VIF dan toleransi

masih kurang dari 10, maka dapat dinyatakan tidak terdeteksi multikolinearitas antara

variable bebas terhadap variable terikat. Dengan demikian model regresi memenuhi

persyaratan asumsi klasik tentang multikolinearitas.

3. Heteroskedastisitas.

Uji heteroskedastisitas adalah untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan

yang lain. Jika varians dari residual dari suatu pengamatan ke pengamatan lain tetap

maka disebut homokedastisitas. Jika varian berbeda, disebut heteroskedastisitas.

Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Untuk mendeteksi

ada tidaknya heteroskedastisitas dalam model regresi dapat dilakukan dengan :

• Dari Seater Plot Residual : jika ada pola tertentu (seperti titik – titik /point –

point yang ada membentuk pola tertentu yang teratur bergelombang,

54

• Jika tidak ada pola yang jelas, serta titik – titik menyebar di atas 0 pada

sumbu Y, maka tidak terjadi heteroskedastisitas.

• Pada regresi linear nilai residual tidak boleh ada hubungan dengan variable

X. Hal ini bisa diidentifikasi dengan cara menghitung korelasi rank spearman

antara residual dengan seluruh variable bebas. Rumus rank Spearman adalah :

∑ d2i

rs = 1 – 6

N(N2 – 1)

Keterangan :

d1 = Perbedaan dalam rank antara residual dengan variable bebas k- N : Banyaknya data.

Tabel 4.7.

Sumber data : Hasil analisa SPPS.

Hasil analisis menunjukan bahwa pada variable X1 dan X2, tidak mempunyai korelasi yang signifikan antara residual dengan variable bebasnya (nilai sig lebih

55

besar dari 0,05) maka hasil analisis ini dapat disimpulkan seluruh variable penelitian

tidak terjadi heteroskedastisitas.

4.4.2. Pengujian Hipotesis.

Hasil dari dokumentasi data perusahaan yang dikumpulkan dan setelah itu

ditabulasi kemudian diolah melalui analisa regresi linear berganda dengan program

SPSS. Berdasarkan pertimbangan hasil regresi linear berganda yang selengkapnya

bisa dilihat pada lampiran, maka dapat dijelaskan pengaruh EVA (X1), MVA (X2) terhadap nilai perusahaan (Y) dengan pengujian hipotesa, melalui analisis sebagai

berikut :

a . Analisa Regresi Linier Ber ganda

Dari hasil analisa regresi linear berganda yang akan dihitung disini adalah

untuk mengetahui nilai standar koefisien regresi yang dimiliki oleh variable bebas

untuk menentukan tingkat signifikansi terhadap variable terikat. Adapun hasil

yang diperoleh dari analisa dengan menggunakan SPSS dapat dilihat pada tabel