ABSTRAK

ANALISIS SUMBER-SUMBER DAN PENGGUNAAN DANA (KAS) Studi Kasus pada Perusahaan PT. Primissima, Medari, Sleman, Yogyakarta

Yevida Chrismasari N Universitas Sanata Dharma

Yogyakarta 2007

Tujuan penelitian ini adalah untuk mengetahui: (1) ketepatan penggunaan sumber dana (kas) dalam pembelanjaan; (2) kecenderungan kecukupan arus kas; (3) kecenderungan rasio likuiditas, solvabilitas dan rentabilitas; (4) hubungan antara kecukupan arus kas dengan rentabilitas.

Penelitian ini dilakukan di Perusahaan Tekstil PT. Primissima, Medari, Sleman, Yogyakarta, pada periode 1999-2003. Teknik pengumpulan data yang digunakan adalah wawancara, observasi dan dokumentasi. Teknik analisis data yang digunakan adalah: (1) pengujian secara teoritis ketepatan penggunaan sumber dana (kas); (2) analisis trend; (3) analisis korelasi product moment.

Hasil penelitian menunjukkan bahwa: (1) selama periode 1999-2003 penggunaan sumber dana (kas) sudah tepat. Adapun kenaikan sumber dan penggunaan dana (kas) adalah sebagai berikut: Rp. 3.688.472.518,03 untuk periode 1999, Rp. 4.809.135.474,75 untuk periode 2000, Rp. 4.750.235.789,86 untuk periode 2001, Rp. 6.552.395.330,11 untuk periode 2002, dan Rp. 8.632.464.835,39 untuk periode 2003; (2) ada kecenderungan meningkat untuk kecukupan arus kas; (3) ada kecenderungan meningkat untuk rasio likuiditas, solvabilitas dan rentabilitas; (4) ada

hubungan positif antara kecukupan arus kas dengan rentabilitas (r hitung = 0,667 > r

ABSTRACT

ANALYSIS OF CASH FINANCIAL RESOURCES AND THEIR APPLICATION

A Case Study at Primissima Co. Ltd., Medari, Sleman Yogyakarta

Yevida Chrismasari N Sanata Dharma University

Yogyakarta 2007

The objectives of this research are to know: (1) the appropriateness of cash financial resource in expenses; (2) the sufficient tendency of cash flow; (3) the tendency of the liquidity, solvability, and rentability ratio; (4) the correlation between the sufficiency of the cash flow and the rentability.

This research was done in Cambric Manufacture of Primissima Co. Ltd., in Medari, Sleman, Yogyakarta from 1999-2003. The techniques of the data collection were interview, observation, and documentation. The techniques of data analysis were: (1) theoretical tests on the appropriateness of the application of cash financial resource; (2) trend analysis; (3) product moment correlation analysis.

The result of this research indicated that: (1) the application of cash financial resources during the period of 1999-2003 was appropriate. It increased from year to year during that period. In 1999 was Rp 3,688,472,518.03. In 2000 was Rp. 4,809,135,474.75. In 2001 was Rp. 4,750,235,789.86. In 2002 was Rp. 6,552,395,330.11. In 2003 was Rp 8,632,464,835.39; (2) the cash flow was tending upward and so (3) were the liquidity, solvability, and rentability ratio; (4) there was a positive correlation

between the sufficiency of the cash flow and the rentability (rsum = 0.667 >

ANALISIS SUMBER-SUMBER DAN PENGGUNAAN DANA (KAS) Studi Kasus pada Perusahaan PT. Primissima, Medari, Sleman, Yogyakarta

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh :

Yevida Chrismasari Novrita NIM : 001334046

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

PERSEMBAHAN

Semangat biarlah jadi nafas hidup... berbuat untuk mematrikan segunung harapan, hidup membumi dan bergelut dengan deretan aktivitas.

Kesadaran, ketabahan dan rutinitas berusaha adalah kunci datangnya harapan yang akan menimbulkan nuansa baru dalam hidup. Dan nafas ada karena jiwa, jiwa tak lepas dari hati...(H. Pras)

Untuk seluruh kekuatan dan keteguhan hati yang telah menuntunku

ABSTRAK

ANALISIS SUMBER-SUMBER DAN PENGGUNAAN DANA (KAS) Studi Kasus pada Perusahaan PT. Primissima, Medari, Sleman, Yogyakarta

Yevida Chrismasari N Universitas Sanata Dharma

Yogyakarta 2007

Tujuan penelitian ini adalah untuk mengetahui: (1) ketepatan penggunaan sumber dana (kas) dalam pembelanjaan; (2) kecenderungan kecukupan arus kas; (3) kecenderungan rasio likuiditas, solvabilitas dan rentabilitas; (4) hubungan antara kecukupan arus kas dengan rentabilitas.

Penelitian ini dilakukan di Perusahaan Tekstil PT. Primissima, Medari, Sleman, Yogyakarta, pada periode 1999-2003. Teknik pengumpulan data yang digunakan adalah wawancara, observasi dan dokumentasi. Teknik analisis data yang digunakan adalah: (1) pengujian secara teoritis ketepatan penggunaan sumber dana (kas); (2) analisis trend; (3) analisis korelasi product moment.

ABSTRACT

ANALYSIS OF CASH FINANCIAL RESOURCES AND THEIR APPLICATION

A Case Study at Primissima Co. Ltd., Medari, Sleman Yogyakarta

Yevida Chrismasari N Sanata Dharma University

Yogyakarta 2007

The objectives of this research are to know: (1) the appropriateness of cash financial resource in expenses; (2) the sufficient tendency of cash flow; (3) the tendency of the liquidity, solvability, and rentability ratio; (4) the correlation between the sufficiency of the cash flow and the rentability.

This research was done in Cambric Manufacture of Primissima Co. Ltd., in Medari, Sleman, Yogyakarta from 1999-2003. The techniques of the data collection were interview, observation, and documentation. The techniques of data analysis were: (1) theoretical tests on the appropriateness of the application of cash financial resource; (2) trend analysis; (3) product moment correlation analysis.

The result of this research indicated that: (1) the application of cash financial resources during the period of 1999-2003 was appropriate. It increased from year to year during that period. In 1999 was Rp 3,688,472,518.03. In 2000 was Rp. 4,809,135,474.75. In 2001 was Rp. 4,750,235,789.86. In 2002 was Rp. 6,552,395,330.11. In 2003 was Rp 8,632,464,835.39; (2) the cash flow was tending upward and so (3) were the liquidity, solvability, and rentability ratio; (4) there was a positive correlation between the sufficiency of the cash flow and the rentability (rsum = 0.667 >

KATA PENGANTAR

Atas kasihNya Sang Gusti saya bisa menyelesaikan skripsi ini. Setelah sekian

lama tidak berkutat dan berkutat kembali, dengan hasil yang pas-pas saja tapi

saya tahu Engkau ada. Karena dibalik kegagalan pasti ada hikmah yang

terkandung. Terimakasih..

Skripsi ini disusun sebagai tugas akhir penulis untuk meraih gelar S1 pada

Program Studi Pendidikan Akuntansi, Universitas Sanata Dharma, Yogyakarta.

Dengan kesadaran penuh dan hati yang tulus bahwa penulisan ini masih jauh dari

standar penulisan standar baku skripsi. Diakui pula banyak terdapat kekurangan

dalam penulisannya, oleh karena itu ijinkan saya menghaturkan maaf atas

kekurangannya. Walau demikian saya dengan segenap daya mengusahakan untuk

memberikan yang terbaik.

Tidak luput saya ucapkan banyak terima kasih kepada:

1. Drs. T. Sarkim, M.Ed., Ph.D. selaku Dekan Fakultas Keguruan dan Ilmu

Pendidikan Universitas Sanata Dharma Yogyakarta.

2. Drs. Sutarjo Adisusilo J.R selaku Ketua Jurusan Pendidikan Ilmu

Pengetahuan Sosial Universitas Sanata Dharma Yogyakarta.

3. S. Widanarto Prijuwuntato, S.Pd., M.Si. selaku Ketua Program Studi

Pendidikan Akuntansi Universitas Sananta Dharma Yogyakarta.

4. L. Saptono, S.Pd., M.Si. selaku Dosen Pembimbing I yang telah menyediakan

5. Drs. Bambang Purnomo, S.E., M.Si selaku Dosen Pembimbing II yang telah

menyediakan waktunya hingga skripsi ini selesai.

6. Cornelio Purwantini, S.Pd selaku Dosen Penguji, para pengajar dan seluruh

staf Program Studi Pendidikan Akuntansi Universitas Sanata Dharma

Yogyakarta.

7. Papa Djum... Mama Chris... yang telah gali lubang tutup lubang untuk

sekolah (ku)....

8. Bapak(ku)... ibu.... terimakasih untuk pelajaran berharga dalam hidup ini.

Adanya kasih.. sayang.. cinta.. kekuatan.. keteguhan hati.. dan.. niat yang

tulus dapat menghantar kita pada tujuan yang ingin kita capai.

9. Cin... Semangat!! Mas keliknya juga ya... Kiki dan fir.... perjalanan masih

panjang dan berliku... tapi jangan kalah olehnya..

10.Anjang, Galih, Tung-tung.... dan anak-anak(ku) semua.... tanpa dukungan

kalian, semua tidak akan terwujud...

11.Keluarga besar nDiwak yang selalu menanyakan ”wes lulus durung...”

12.Teman-teman yang telah meninggalkanku.... aku datang...

13.Yang terlihat namun terlupakan... maupun yang tidak terlihat... matur

nuwun...

Yogyakarta, 21 Maret 2007

DAFTAR ISI

HALAMAN JUDUL...

HALAMAN PERSETUJUAN PEMBIMBING ...

HALAMAN PENGESAHAN...

PERSEMBAHAN ...

PERNYATAAN KEASLIAN KARYA...

ABSTRAK ...

ABSTRACT...

KATA PENGANTAR...

DAFTAR ISI ...

DAFTAR TABEL ...

DAFTAR LAMPIRAN ...

BAB I PENDAHULUAN ...

A. Latar Belakang Masalah...

B. Batasan Masalah...

C. Perumusan Penelitian ...

D. Tujuan Masalah ...

E. Manfaat Penelitian ...

BAB II TINJAUAN PUSTAKA...

A. Pengertian dan Tujuan Sumber-Sumber dan Penggunaan

Dana (Kas) ...

B. Arti Penting Sumber dan Penggunaan Kas ... i

ii

iii

iv

v

vi

vii

viii

x

xiii

xvii

1

1

4

5

6

7

8

8

C. Klasifikasi Sumber-Sumber dan Penggunaan Kas ...

D. Pengertian Kas dan Setara Kas dan Definisi Lainnya...

E. Penyajian Laporan Arus Kas ...

F. Teori Pendekatan Pengelolaan Kas...

G. Standar Penilaian Kecukupan Arus Kas...

H. Pengaruh Kenaikan atau Penurunan Kas Terhadap Likuiditas,

Solvabilitas dan rentabilitas Keuangan...

I.Trend Sekular dengan Least Square Method...

J. Keterkaitan Kecukupan Arus Kas Dengan Rentabilitas...

K. Hipotesis Penelitian...

BAB III METODOLOGI PENELITIAN...

A. Jenis Penelitian...

B. Waktu dan Tempat Penelitian ...

C. Subjek dan Objek Penelitian ...

D. Variabel Penelitian ...

E. Teknik Pengumpulan Data dan Instrumennya...

F. Teknik Analisis Data...

BAB IV GAMBARAN UMUM PERUSAHAAN ...

A. Sejarah Singkat Perusahaan ...

B. Lokasi Perusahaan ...

C. Organisasi dan Bentuk Perusahaan ...

D. Personalia ...

E. Produksi ... 12

18

18

20

21

23

27

28

29

32

32

32

32

33

33

34

42

42

45

45

53

BAB V ANALISIS DATA ...

A. Deskripsi Data Penelitian ...

B. Analisis Data ...

1. Penyusunan Laporan Arus Kas ...

2. Perkembangan Kecukupan Arus Kas...

3. Perkembangan Likuiditas, Solvabilitas dan Rentabilitas PT.

Primissima...

a. Perkembangan Likuiditas Keuangan PT. Primissima ...

b. Perkembangan Solvabilitas Keuangan PT. Primissima ...

c. Perkembangan Rentabilitas Keuangan PT. Primissima ...

4. Hubungan Antara Kecukupan Arus Kas dengan rentabilitas...

C. Pembahasan ...

BAB VI KESIMPULAN, KETERBATASAN DAN SARAN...

A. Kesimpulan...

B. Keterbatasan ...

C. Saran ...

DAFTAR PUSTAKA

LAMPIRAN

70

70

74

74

131

135

135

141

143

147

152

160

160

163

DAFTAR TABEL

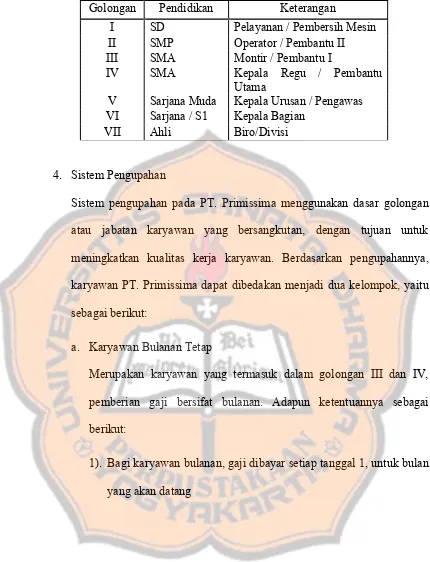

Tabel 1. Penggolongan Karyawan Berdasarkan Tingkat Pendidikan, Serta Jabatannya ...

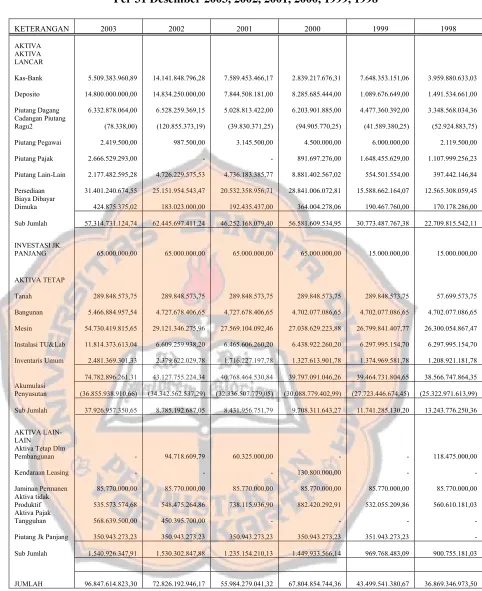

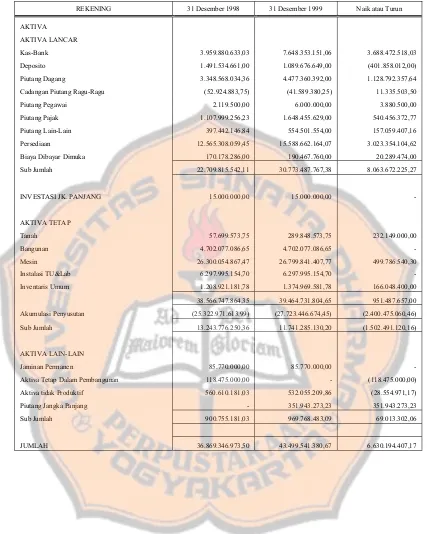

Tabel 2. Neraca PT. Primissima selama 6 periode, yaitu tahun 1998-2003...

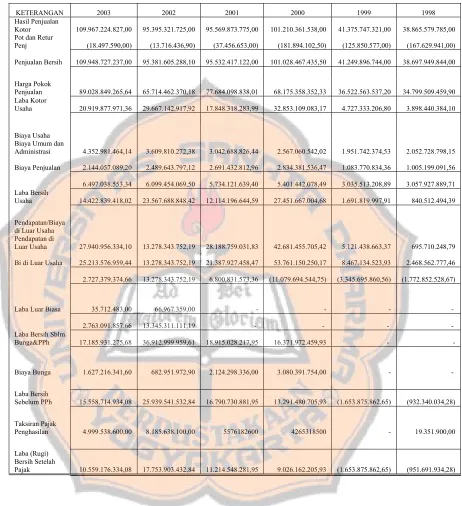

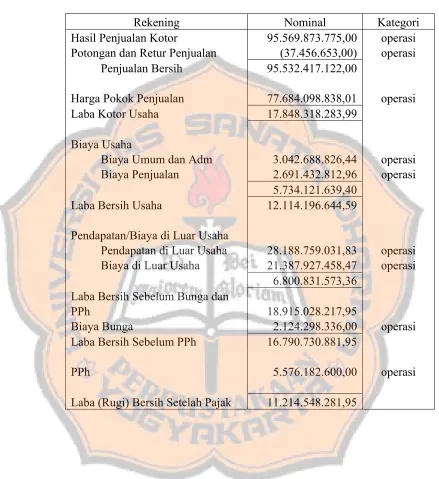

Tabel 3. Laporan Laba Rugi PT. Primissima selama 6 periode, yaitu tahun 1998-2003 ...

Tabel 4. Neraca Komparatif PT. Primissima 31 Desember 1998 dan 1999...

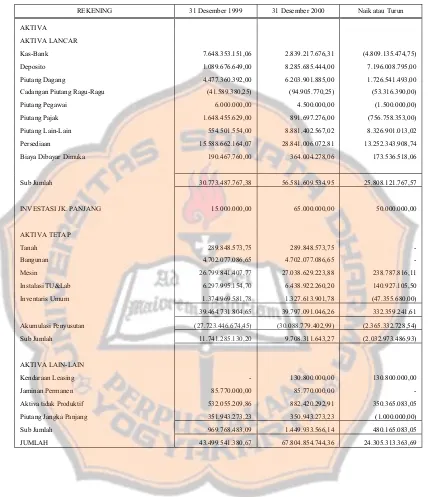

Tabel 5. Neraca Komparatif PT. Primissima 31 Desember 1999 dan 2000...

Tabel 6. Neraca Komparatif PT. Primissima 31 Desember 2000 dan 2001...

Tabel 7. Neraca Komparatif PT. Primissima 31 Desember 2001 dan 2002...

Tabel 8. Neraca Komparatif PT. Primissima 31 Desember 2002 dan 2003 ...

Tabel 9. Laporan Laba Rugi PT. Primissima 31 Desember 1999...

Tabel 10. Laporan Laba Rugi PT. Primissima 31 Desember 2000...

Tabel 11. Laporan Laba Rugi PT. Primissima 31 Desember 2001...

Tabel 12. Laporan Laba Rugi PT. Primissima 31 Desember 2002...

Tabel 13. Laporan Laba Rugi PT. Primissima 31 Desember 2003...

Tabel 14. Laporan Bersih Neraca PT. Primissima 31 Desember 1999...

Tabel 15. Laporan Bersih Neraca PT. Primissima 31 Desember 2000...

Tabel 16. Laporan Bersih Neraca PT. Primissima 31 Desember 2001... Hal

58

71

73

75

77

79

81

83

85

86

87

88

89

90

91

Tabel 17. Laporan Bersih Neraca PT. Primissima 31 Desember 2002...

Tabel 18. Laporan Bersih Neraca PT. Primissima 31 Desember 2003...

Tabel 19. Konversi Accrual Basis ke Cash Basis PT. Primissima Tahun 1999...

Tabel 20. Konversi Accrual Basis ke Cash Basis PT. Primissima Tahun 2000...

Tabel 21. Konversi Accrual Basis ke Cash Basis PT. Primissima Tahun 2001...

Tabel 22. Konversi Accrual Basis ke Cash Basis PT. Primissima Tahun 2002...

Tabel 23. Konversi Accrual Basis ke Cash Basis PT. Primissima Tahun 2003...

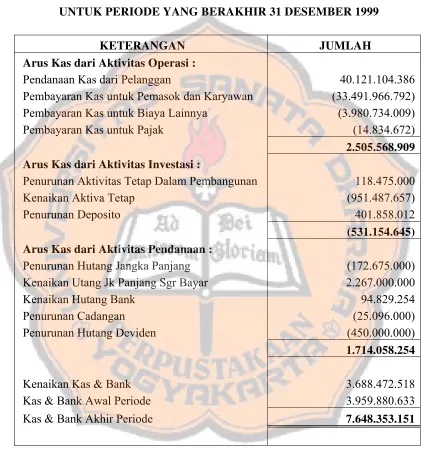

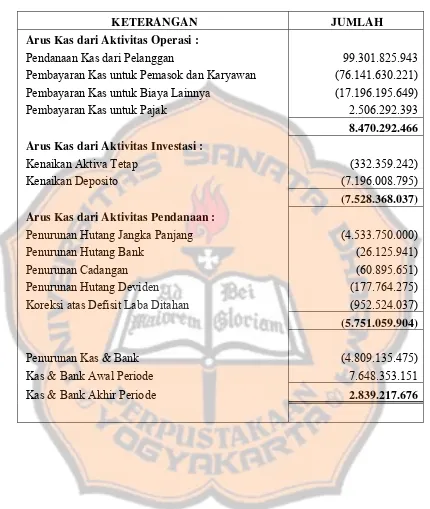

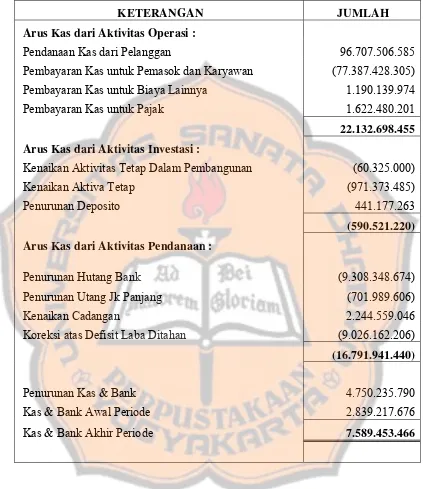

Tabel 24. Laporan Arus Kas PT. Primissima 31 Desember 1999...

Tabel 25. Laporan Arus Kas PT. Primissima 31 Desember 2000...

Tabel 26. Laporan Arus Kas PT. Primissima 31 Desember 2001...

Tabel 27. Laporan Arus Kas PT. Primissima 31 Desember 2002...

Tabel 28. Laporan Arus Kas PT. Primissima 31 Desember 2003...

Tabel 29. Laporan Sumber dan Penggunaan Dana (Kas) PT. Primissima 31 Desember 1999 ...

Tabel 30 Laporan Sumber dan Penggunaan Dana (Kas) PT. Primissima 31 Desember 2000 ...

Tabel 31. Laporan Sumber dan Penggunaan Dana (Kas) PT. Primissima 31 Desember 2001 ...

Tabel 32. Laporan Sumber dan Penggunaan Dana (Kas) PT. Primissima 31 Desember 2002 ...

Tabel 33. Laporan Sumber dan Penggunaan Dana (Kas) PT. Primissima 31 Desember 2003 ...

Tabel 34. Penyesuaian Laporan Arus Kas PT. Primissima 31 Desember 1999...

93

94

96

97

98

99

100

101

103

105

107

109

111

112

113

114

115

Tabel 35. Penyesuaian Laporan Arus Kas PT. Primissima 31 Desember 2000...

Tabel 36. Penyesuaian Laporan Arus Kas PT. Primissima 31 Desember 2001...

Tabel 37. Penyesuaian Laporan Arus Kas PT. Primissima 31 Desember 2002...

Tabel 38. Penyesuaian Laporan Arus Kas PT. Primissima 31 Desember 2003...

Tabel 39. Perhitungan Trend Kecukupan Arus Kas PT. Primissima Untuk Tahun 1999-2003 ...

Tabel 40. Perhitungan Trend Kecukupan Arus Kas Dengan Pendekatan Analisis Regresi ...

Tabel 41. Perhitungan TrendCurrent RatioPT. Primissima Untuk Tahun 1999-2003 ...

Tabel 42. Perhitungan TrendCurrent Ratio Dengan Pendekatan Analisis Regresi ...

Tabel 43. Perhitungan Trend Quick Ratio PT. Primissima Untuk Tahun 1999-2003 ...

Tabel 44. Perhitungan Trend Quick Ratio Dengan Pendekatan Analisis Regresi ...

Tabel 45. Perhitungan Trend Solvabilitas PT. Primissima Untuk Tahun 1999-2003 ...

Tabel 46. Perhitungan Trend Solvabilitas Dengan Pendekatan Analisis Regresi ...

Tabel 47. Perhitungan Trend Rentabilitas PT. Primissima Untuk Tahun 1999-2003 ...

Tabel 48. Perhitungan Trend Rentabilitas Dengan Pendekatan Analisis Regresi ...

Tabel 49. Perhitungan Rentabilitas ...

Tabel 50. Perhitungan Koefisien Korelasi Kecukupan Arus Kas Dengan Rentabilitas PT. Primissima Untuk Tahun 1999-2003 ...

117

118

119

120

133

135

137

138

139

140

142

143

145

146

147

Tabel 51. Hasil Analisis Korelasi Pearson Variabel X dan Y...

Tabel 52. Hasil Analisis Determinasi...

Tabel 53. Daftar Kriteria ROI ... 150

151

DAFTAR LAMPIRAN

Lampiran I Pedoman Wawancara

Lampiran II Struktur Organisasi

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sejalan dengan perkembangan di berbagai bidang yang pesat, persaingan

di sektor industri menjadi semakin kompetitif. Banyak perusahaan yang

bermunculan di sektor industri kecil, menengah maupun besar, baik yang

berorientasi profit maupun non profit. Kondisi tersebut tentu saja

menimbulkan persaingan usaha yang semakin ketat. Bentuk persaingan bisa

dalam berbagai macam, sebagai contoh: persaingan dalam hal mutu produk,

penggunaan alat-alat yang canggih dan modern, perekrutan karyawan, dan

pelayanan kepada konsumen. Akibat persaingan yang demikian, maka

perusahaan harus adatif terhadap lingkungan bisnis agar terus dapat menjaga

kelangsungan hidupnya

Salah satu cara yang dapat dijalankan adalah dengan memanfaatkan

berbagai sumber daya yang ada secara optimal dan mengarahkannya pada

pencapaian tujuan yang telah ditetapkan dengan cara-cara yang efektif dan

efisien. Pengelola perusahaan (manajer) harus mengusahakan agar

perusahaan yang dipimpinnya selalu berada dalam kondisi yang sehat.

Kondisi tersebut dapat diukur dari kemampuan perusahaan dalam

melaksanakan kegiatan operasional secara efektif (mampu memperoleh hasil

mungkin), serta didukung oleh suatu model pengelolaan (manajerial) yang

baik.

Usaha untuk mencapai tujuan perusahaan tentu tidak semudah

membalikkan telapak tangan. Perusahaan perlu dikelola secara

sungguh-sungguh. Hal ini perlu dilakukan sejalan dengan tantangan perkembangan

jaman dan pembangunan yang semakin berat dan kompleks. Persaingan

usaha sudah tidak lagi hanya berskala nasional, tetapi juga pada skala global.

Karenanya, sejalan dengan akan dibukanya pasar bebas, maka peningkatan

efisiensi waktu, kualitas, dan biaya dalam berbagai aspek harus dilakukan

oleh setiap perusahaan. Manajer juga perlu melakukan penilaian terhadap

pengelolaan usaha secara periodik.

Penilaian terhadap kinerja pengelolaan usaha dapat digolongkan dalam

dua sudut pandang utama. Berdasarkan pendapat Howell, dkk (1987:25-30),

penilaian kinerja dapat dilakukan dari dua sudut pandang:

1. Segi finansial, berupa laporan keuangan yang meliputi neraca, laporan laba rugi, dan laporan perubahan posisi keuangan pada kurun waktu tertentu.

2. Segi non finansial, yang meliputi pengukuran terhadap kualitas, penilaian kinerja mesin, dan persediaan.

Salah satu penilaian dari segi finansial adalah dalam hal penggunaan

dana. Penggunaan dana secara tepat sangat menentukan pencapaian kinerja

perusahaan. Pengelolaan dana atau kas dan uang membutuhkan pemahaman

yang baik terhadap keputusan operasi, investasi dan pendanaan. Keputusan

operasi dimaksudkan sebagai keputusan mengenai produk apa yang akan

investasi yaitu keputusan yang menyangkut tentang dana yang dimiliki

perusahaan sebaiknya ditanamkan ke dalam aktiva bentuk apa. Sedangkan

untuk keputusan pendanaan atau pembiayaan dimaksudkan sebagai keputusan

yang menyangkut tentang sumber dana yang dibutuhkan untuk membiayai

investasi. Hasil dari ketiga keputusan penting tersebut dicerminkan pada

laporan keuangan utama yang dihasilkan oleh perusahaan, yaitu neraca dan

laporan laba-rugi (Dwi Prastowo, 2002:75).

Pemakai laporan keuangan membutuhkan informasi tentang arus kas

suatu perusahaan yang berguna sebagai dasar untuk menilai kemampuan

perusahaan dalam menghasilkan kas dan setara kas, dan menilai kebutuhan

perusahaan untuk menggunakan arus kas tersebut. Laporan arus kas atau

disebut juga cash flow statement merupakan laporan keuangan utama di

Amerika sejak tahun 1989, sejak keluarnya FASB No. 95 dan dinilai lebih

banyak memberikan informasi tentang potensi arus kas perusahaan di masa

yang akan datang. Laporan ini diharapkan akan dapat (Sofyan Syafri

Harahap, 1996:80-81):

1. Memberikan umpan balik dari arus kas yang aktual

2. Membantu mengenal hubungan antara laba akuntansi dengan arus kas 3. Memberikan informasi tentang kualitas laba

4. Memperbaiki komparabilitas informasi dari laporan keuangan 5. Membantu menilai fleksibilitas dan likuiditas

6. Membantu meramalkan arus kas di masa yang akan datang.

Laporan arus kas ini juga dinilai banyak memberikan informasi tentang

kemampuan perusahaan dalam mendapatkan laba dan likuiditas di masa yang

akan datang. Kas merupakan aktiva yang paling likuid, karenanya semakin

pula tingkat likuiditasnya. Dipihak lain, suatu perusahaan yang mempunyai

tingkat likuiditas yang tinggi karena adanya kas dalam jumlah yang besar

menunjukkan tingkat perputaran kasnya tersebut rendah atau dengan kata lain

ada over investment dalam kas. Hal ini berarti bahwa perusahaan kurang

efektif dalam mengelola kas. Perusahaan perlu menentukan jumlah kas yang

tepat (tidak terlalu besar dan juga kecil) dalam perusahaan. Pendeknya,

perusahaan perlu mengelola kas dengan memperhatikan aspek likuiditas,

solvabilitas, dan rentabilitas.

Berdasarkan latar belakang masalah tersebut, penulis tertarik untuk

mengambil judul “Analisis Sumber-Sumber dan Penggunaan Dana (Kas)

Pada Perusahaan Tekstil PT. Primissima Di Medari Sleman

Yogyakarta” dengan maksud untuk mengetahui efisiensi dan efektivitas

pengelolaan sumber-sumber dan penggunaan dana. Hasil dari penelitian ini

diharapkan dapat sebagai bahan evaluasi dan penentuan kebijakan dalam

mengelola dana perusahaan di masa yang akan datang.

B. Batasan Masalah

Penelitian ini akan memfokuskan analisis terhadap dana dalam artian kas,

bukan dana dalam artian modal kerja. Cakupan analisis sumber dan

penggunaan dana (kas) dalam penelitian ini adalah:

1. Analisis penggunaan sumber dana PT. Primissima pada tahun 1999

2. Analisis kecukupan arus kas PT. Primissima pada tahun 1999 sampai

dengan tahun 2003.

3. Analisis tingkat likuiditas, solvabilitas, dan rentabilitas PT. Primissima

pada tahun 1999 sampai dengan tahun 2003.

4. Analisis hubungan kecukupan arus kas dengan rentabilitas keuangan PT.

Primissima pada tahun 1999 sampai dengan 2003.

C. Perumusan Masalah

Berdasarkan pada latar belakang penelitian, maka dalam penelitian

dirumuskan masalah sebagai berikut:

1. Apakah penggunaan sumber dana yang dilaksanakan PT. Primissima pada

tahun 1999 sampai dengan tahun 2003 sudah tepat?

2. Bagaimana kecukupan arus kas PT. Primissima dari tahun 1999 sampai

dengan tahun 2003?

3. Bagaimana perkembangan likuiditas, solvabilitas, dan rentabilitas

keuangan PT. Primissima dari tahun 1999 sampai dengan tahun 2003?

4. Apakah ada hubungan kecukupan arus kas dengan rentabilitas keuangan

PT. Primissima dari tahun 1999 sampai dengan tahun 2003?

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah penggunaan dana yang dilaksanakan oleh PT.

2. Untuk mengetahui bagaimana kecukupan arus kas PT. Primissima dari

tahun 1999 sampai dengan tahun 2003.

3. Untuk mengetahui bagaimana perkembangan likuiditas, solvabilitas, dan

rentabilitas keuangan PT. Primissima dari tahun 1999 sampai dengan

tahun 2003.

4. Untuk mengetahui apakah ada hubungan antara kecukupan arus kas

dengan rentabilitas keuangan PT. Primissima dari tahun 1999 sampai

dengan tahun 2003.

E. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat pada pihak-pihak tertentu

antara lain:

1. Bagi Perusahaan

Hasil dari penelitian ini diharapkan menjadi masukan bagi perusahaan

dalam mengevaluasi pengelolaan dana (kas) dan pengambilan kebijakan

sehubungan dengan pengelolaan dana (kas) tersebut.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan menjadi referensi bagi penelitian sejenis

dan sebagai referensi ilmiah khususnya dalam hal pengelolaan dana (kas)

dalam perusahaan.

3. Bagi Penulis

Hasil penelitian diharapkan dapat bermanfaat bagi penulis untuk mampu

memahami cara penerapan ilmu yang diperoleh selama kuliah dengan

menambah wawasan dan pengalaman yang berhubungan dengan teori

BAB II

TINJAUAN PUSTAKA

A. Pengertian dan Tujuan Laporan Sumber-Sumber dan Penggunaan Dana

(Kas)

Prinsip manajemen perusahaan menuntut agar dalam memperoleh dana

maupun menggunakan dana harus didasarkan pada pertimbangan efisiensi

dan efektivitas. Penggunaan dana yang berlebihan menunjukkan adanya dana

yang tidak produktif. Hal ini akan menimbulkan kerugian besar bagi

perusahaan yang bersangkutan karena terdapat dana yang menganggur,

sebaliknya apabila dalam perusahaan terjadi kekurangan dana maka

perusahaan tersebut akan kehilangan kesempatan untuk memperoleh

keuntungan yang seharusnya didapatkan (opportunity cost). Sehingga dalam

menjaga kelangsungan hidupnya, perusahaan perlu beroperasi dengan skala

tertentu. Perusahaan di dalam operasinya harus membuat laporan keuangan

yang terdiri dari neraca, laporan laba rugi dan laporan perubahan posisi

keuangan perusahaan. Pada akhir-akhir ini muncul keinginan baik dari pihak

ekstern maupun intern untuk mengetahui perubahan yang terjadi atas posisi

keuangan dari satu periode ke periode yang lain. Laporan ini sering disebut

Laporan Dana (fund statement) atau Laporan Sumber dan Penggunaan Dana

(statement of changes in financial position) (Sofyan Syafri, 1996:80).

Dalam APB Opinion No. 3 yang berjudul “The Statement of Source and

Apllication of Funds” menggariskan bahwa laporan sumber dan penggunaan

No. 19 dengan judul Reporting Changes in Financial Position, laporan ini

sudah diwajibkan sebagai pelengkap neraca dan laporan laba-rugi.

Kelemahan yang terkandung dari sifatnya yang konvensional yakni bentuk

accrual accounting, mengakibatkan munculnya FASB No. 95 yang

mengganti laporan ini menjadi laporan arus kas (cash flow statement) yang

menggunakan cash basis accounting, dan pada hakikatnya hampir sama

dengan laporan sumber dan penggunaan dana konsep kas.

Laporan Sumber dan Penggunaan Dana merupakan laporan yang diolah

dari dua periode akuntansi (laporan keuangan). Sesuai dengan sifat laporan

keuangan yang ada (neraca dan laba-rugi), laporan ini disajikan dalam dua

cara (Sofyan Syafri Harahap, 1996:80):

1. Laporan perubahan posisi keuangan dengan konsep modal 2. Laporan perubahan posisi keuangan dengan konsep kas

Tujuan dari laporan sumber dan penggunaan dana (kas) itu adalah untuk

mengetahui sumber kas yang diperoleh selama satu periode dan untuk apa kas

yang diterima tersebut. Hal ini sangat penting bagi para kreditur atau calon

kreditur jangka pendek, karena dapat diketahui kebijakan manajemen dalam

mengelola sumber dana yang ada. Di samping itu, dapat diperkirakan sumber

kas di masa yang akan datang, sehingga akan diketahui jaminan serta

kemampuan membayar yang dapat diberikan oleh perusahaan untuk

menentukan aliran kas. Dimana ini cukup sulit karena adanya pengaruh

pajak, penyusutan, inflasi dan nilai residu.

Dalam menyusun laporan arus kas, kita harus mengubah dasar

accounting). Hal ini dikarenakan investor menganggap informasi yang

disajikan menjadi sangat jauh dari pertimbangan terhadap arus kas yang

terjadi dalam perusahaan. Oleh karena itu perubahan tentang laba bersih

perusahaan tidak dapat diterima terlalu lama sebagai indikator kemampuan

menghasilkan laba suatu perusahaan. Selain itu laporan laba-rugi atau neraca

memiliki keterbatasan dalam pengakuan adanya inflasi (Efraim Ferdinand

Giri, 1995:61).

IAI dalam pernyataan Standar Akuntansi Keuangan No.2 paragraf 01

menekankan bahwa perusahaan harus menyusun laporan arus kas sebagai

bagian integral dari laporan keuangan untuk setiap periode sajian laporan

keuangan. Tujuan penyusunan laporan arus kas (PSAK No. 2, 2002:

Pendahuluan), yaitu:

1. Menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas 2. Menilai kebutuhan perusahaan untuk menggunakan arus kas.

Berdasarkan tujuan penyusunan laporan arus kas tersebut, maka dalam

proses pengambilan keputusan ekonomi, para pemakai perlu melakukan

evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara

kas serta kepastian perolehannya.

B. Arti Penting Sumber dan Penggunaan Kas

Selain laporan keuangan yang ada dan pada umumnya dibuat oleh suatu

perusahaan (neraca dan laporan laba-rugi), ada pula laporan keuangan yang

lain yaitu laporan sumber dan penggunaan dana. Bahkan banyak dari

laporan sumber dan penggunaan dana tersebut, karena analisa sumber dan

penggunaan dana tersebut merupakan alat analisa keuangan yang sangat

penting bagi financial manager ataupun para calon kreditur atau bagi bank

dalam menilai permintaan kredit yang diajukan kepadanya. Dengan analisa

sumber dan penggunaan dana akan dapat diketahui bagaimana perusahaan

mengelola atau menggunakan dana yang dimilikinya.

Analisis sumber-sumber dan penggunaan dana atau sering disebut juga

analisis aliran dana merupakan alat analisis finansial yang penting bagi

manajer keuangan tanpa mengesampingkan alat analisis finansial yang lain.

Arti penting dari analisis ini adalah untuk mengetahui bagaimana dana

digunakan dan bagaimana kebutuhan tersebut dibelanjai. Dengan kata lain

yaitu dengan menggunakan analisis aliran dana dapat diketahui darimana

dana itu berasal dan untuk apa dana itu digunakan (Bambang Riyanto,

2001:345).

Menurut IAI, kegunaan informasi laporan arus kas sebagai berikut (PSAK

No.2, 2002, paragraf 03): memberikan informasi yang memungkinkan para

pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan;

mengevaluasi struktur keuangan (termasuk likuiditas, solvabilitas dan

rentabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus

kas dalam rangka adaptasi dengan perubahan keadaan dan peluang; menilai

kemampuan perusahaan dalam menghasilkan kas dan setara kas dan

memungkinkan para pemakai mengembangkan model untuk menilai dan

dari berbagai perusahaan; meningkatkan daya banding pelaporan kinerja

operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan

perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang

sama.

Menurut Dwi Prastowo (2002:29), manfaat dari informasi laporan arus

kas antara lain untuk:

1. Mengetahui perubahan aktiva bersih, struktur keuangan dan kemampuan mempengaruhi arus kas

2. Menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas 3. Mengembangkan model untuk menilai dan membandingkan nilai

sekarang arus kas masa depan dari berbagai perusahaan

4. Dapat menggunakan informasi arus kas historis sebagai indikator jumlah waktu, dan kepastian arus kas masa depan

5. Meneliti kecermatan taksiran arus kas masa depan dan menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan harga.

C. Klasifikasi Sumber-Sumber dan Penggunaan Kas

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan

diklasifikasikan menurut aktivitas operasi (operating activities), investasi

(investing activities) dan pendanaan (financing activities) (PSAK No.2,

2002).

1. Aktivitas Operasi

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil

utama pendapatan perusahaan. Informasi mengenai unsur tertentu arus

kas historis bersama dengan informasi lain, berguna dalam memprediksi

umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi

penetapan laba atau rugi bersih.

Arus kas yang diterima misalnya dari:

a. Hasil penjualan barang dagangan dan jasa;

b. Pendapatan royalty, fees, komisi, dan pendapatan lain;

c. Penerimaan kas dari perusahaan asuransi sehubungan dengan premi,

klaim, anuitas, dan manfaat asuransi lainnya;

d. Penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat

diidentifikasikan secara khusus sebagai bagian dari aktivitas

pendanaan dan investasi;

e. Penerimaan kas dari kontrak yang diadakan untuk tujuan transaksi

usaha dan perdagangan.

Arus kas yang keluar misalnya dari:

a. Pembayaran kas kepada pemasok barang dan jasa;

b. Pembayaran kas dari perusahaan asuransi sehubungan dengan premi,

klaim, anuitas, dan manfaat asuransi lainnya;

c. Pembayaran (restitusi) pajak penghasilan kecuali jika dapat

diidentifikasikan secara khusus sebagai bagian dari aktivitas

pendanaan dan investasi;

d. Pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi

usaha dan perdagangan;

2. Aktivitas Investasi

Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu

dilakukan sebab arus kas tersebut mencerminkan penerimaan dan

pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk

menghasilkan pendapatan dan arus kas masa depan.

Arus kas yang diterima misalnya dari:

a. Penerimaan kas dari penjualan tanah, bangunan dan peralatan, aktiva

tak berwujud, dan aktiva jangka panjang lain;

b. Perolehan saham atau instrumen keuangan perusahaan lain;

c. Uang muka dan pinjaman yang diberikan kepada pihak lain serta

pelunasannya (kecuali yang dilakukan oleh lembaga keuangan).

Arus kas keluar misalnya berasal dari:

a. Pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud, dan

aktiva jangka panjang lain, termasuk biaya pengembangan yang

dikapitalisasi dan aktiva tetap yang dibangun sendiri;

b. Pembayaran kas sehubungan dengan future contracts, forward

contracts, option contracts, dan swap contracts kecuali apabila

kontrak tersebut dilakukan untuk tujuan perdagangan (dealing or

treading), atau apabila pembayaran tersebut diklasifikasikan sebagai

3. Aktivitas Pendanaan

Menyangkut bagaimana kegiatan kas diperoleh untuk membiayai

perusahaan termasuk operasinya. Dimana arus kas masuk merupakan

kegiatan mendapatkan dana untuk kepentingan perusahaan, sedangkan

arus kas keluar adalah pembayaran kembali kepada pemilik dan kreditur

atas dana yang diberikan sebelumnya.

Arus kas yang diterima misalnya dari:

a. Penerimaan kas dari emisi saham atau instrumen modal lainnya;

b. Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik, dan

pinjaman lainnya.

Arus kas keluar misalnya berasal dari:

a. Pembayaran kas kepada para pemegang saham untuk menarik atau

menebus saham perusahaan;

b. Pelunasan pinjaman;

c. Pembayaran kas oleh penyewa guna usaha (lesee) untuk mengurangi

saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan

(finance lease).

Menurut Bambang Riyanto (2001:346-349) yang dimaksud dengan

sumber-sumber dana adalah keseluruhan aktivitas yang mampu

meningkatkan jumlah dana (kas). Sedangkan penggunaan dana adalah

keseluruhan aktivitas yang mengurangi jumlah dana (kas) yang tersedia.

1. Berkurangnya aktiva lancar selain kas, berarti bertambahnya dana atau

kas. Berkurangnya barang (inventory) dapat terjadi karena terjualnya

barang tersebut, dan hasil penjualan itu merupakan sumber dana atau kas

bagi perusahaan itu. Berkurangnya piutang berarti bahwa piutang itu telah

dibayar dan penerimaan piutang merupakan penambahan dana yang

diterima oleh perusahaan yang bersangkutan, demikian pula berkurangnya

surat-surat berharga atau efek berarti bahwa efek itu terjual dan hasil

penjualan tersebut merupakan sumber dana atau kas bagi perusahaan

tersebut.

2. Berkurangnya aktiva tetap, berarti bahwa sebagian dari aktiva tetap itu

dijual dan hasil penjualannya merupakan sumber dana. Berkurangnya

aktiva tetap neto juga merupakan sumber dana, karena berkurangnya

aktiva tetap neto tersebut berarti adanya depresiasi dalam tahun yang

bersangkutan dan depresiasi inipun merupakan sumber dana.

3. Bertambahnya setiap jenis utang, baik utang lancar maupun utang jangka

panjang merupakan sumber dana. Bertambahnya utang berarti adanya

tambahan dana yang diterima oleh perusahaan yang bersangkutan.

4. Bertambahnya modal, misalnya disebabkan karena adanya emisi saham

baru, dan hasil penjualan saham baru itu merupakan sumber dana.

5. Adanya keuntungan dari operasinya perusahaan. Apabila perusahaan

mendapatkan keuntungan neto dari operasinya berarti bahwa ada

tambahan bagi perusahaan yang bersangkutan, misalnya penerimaan kas

hadiah maupun adanya pengembalian kelebihan pembayaran pajak pada

periode-periode sebelumnya.

Sedangkan pengggunaan dana meliputi:

1. Bertambahnya aktiva lancar selain kas, karena pembelian barang, dan

pembelian barang membutuhkan dana. Dengan demikian penambahan

aktiva lancar merupakan penggunaan dana.

2. Bertambahnya aktiva tetap, karena adanya pembelian aktiva tetap, dan

pembelian aktiva tetap merupakan penggunaan dana.

3. Berkurangnya setiap jenis utang, baik utang lancar maupun utang jangka

panjang dapat terjadi karena perusahaan telah melunasi atau mengangsur

utangnya. Pembayaran kembali utang berarti penggunaan dana.

4. Berkurangnya modal, dapat terjadi karena pemilik perusahaan mengambil

kembali atau mengurangi modal yang tertanam dalam perusahaan.

Berkurangnya modal berarti berkurangnya dana. Ini berarti bahwa

pengurangan modal itu merupakan penggunaan dana.

5. Pembayaran deviden (cash devidend), jelas merupakan penggunaan dana.

Cash devidend dibayarkan dari keuntungan neto sesudah pajak.

6. Adanya kerugian dalam operasinya perusahaan dapat disertai dengan

berkurangnya aktiva atau bertambahnya utang. Sebenarnya bertambahnya

utang merupakan sumber dana, tetapi dengan adanya kerugian, tambahan

dana tersebut digunakan untuk menutupi kerugian. Dengan demikian

D. Pengertian Kas dan Setara Kas dan Definisi Lainnya

Kas merupakan konsep dana yang paling berguna, karena keputusan para

investor, kreditur dan pihak lainnya terfokus pada penilaian arus kas di masa

datang. Perusahaan akan memanfaatkan kas menganggur dengan

menanamkannya pada investasi jangka pendek yang sangat likuid (Dwi

Prastowo, 2002:29).

Dalam pengertian kas ini tercakup pula pengertian setara kas. Kas terdiri

dari saldo kas (cash on hand) dan kas yang ada di bank dalam bentuk

rekening koran atau giro (cash in bank). Setara kas (cash equivalent) adalah

investasi yang sifatnya sangat likuid, berjangka pendek dan yang dengan

cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko

perubahan nilai yang signifikan. Arus kas adalah arus masuk dan arus keluar

atau setara kas. Aktivitas operasi adalah aktivitas penghasil utama pendapatan

perusahaan (principal revenue-producing activities) dan aktivitas lain yang

bukan merupakan aktivitas investasi dan aktivitas pendanaan. Aktivitas

investasi adalah perolehan dan pelepasan aktiva jangka panjang serta

investasi lain yang tidak termasuk setara kas. Aktivitas pendanaan (financing)

adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta

komposisi modal dan pinjaman perusahaan. (PSAK No.2, 2002 paragraf 05).

E. Penyajian Laporan Arus Kas

Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai

laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam

menghasilkan kas dan setara kas, dan menilai kebutuhan perusahaan untuk

menggunakan arus kas tersebut. Analisis terhadap semua rekening neraca

kecuali kas dan setara kas adalah untuk menentukan arus kas masuk (cash

inflow) dan arus kas keluar (cash outflow). Arus kas masuk dan arus kas

keluar dihasilkan dari rekening-rekening sebagai berikut (Dwi Prastowo,

2001:31):

1. Arus kas masuk (cash inflow):

a. Hasil penjualan barang dagangan secara tunai

b. Pendapatan royalty, komisi, fee dan imbalan lain

c. Pendapatan bunga dan deviden

d. Penjualan aktiva tetap dan investasi jangka panjang

e. Penerbitan saham baru dan jangka panjang (misal obligasi)

2. Arus kas keluar (cash outflow):

a. Pembayaran gaji karyawan, pajak, bunga dan biaya lain-lain

b. Pembelian aktiva tetap dan investasi jangka panjang

c. Pembayaran deviden dan utang jangka panjang

d. Penarikan kembali saham (treasury stock).

Tidak seperti laporan keuangan utama lainnya, seperti: neraca dan laporan

laba-rugi, laporan arus kas tidak disusun dari neraca setelah penyesuaian.

Informasi yang diperlukan untuk menyusun laporan arus kas umumnya

diperoleh dari sumber-sumber sebagai berikut (Dwi Prastowo, 2002:34):

2. laporan laba-rugi (dan perubahan saldo laba), yang memberikan informasi tentang laba bersih dan komponennya serta pembayaran dividen selama suatu periode

3. informasi pendukung, yang diperoleh dari hasil analisis perubahan rekening-rekening neraca yang memberikan informasi tentang sebab-sebab perubahan kas dan setara kas.

F. Teori Pendekatan Pengelolaan Kas

Dalam pemenuhan kebutuhan dana, perusahaan dapat menguji secara

teoritis apakah pembelanjaan di dalam perusahaan tersebut sudah

menggunakan sumber dana yang tepat atau belum. Ukuran ketepatan menurut

Suad Husnan dan Enny Pudjiastuti (1998:171-173), dapat didasarkan pada

beberapa pendekatan, antara lain:

1. Pendekatan Hedging

Strategi pendanaan ini membiayai setiap aktiva dengan dana yang jangka waktunya kurang lebih sama dengan jangka waktu perputaran aktiva tersebut menjadi kas. Dengan demikian, variasi jangka pendek aktiva lancar akan dibiayai dengan hutang jangka panjang atau modal sendiri, demikian pula untuk aktiva tetap. Strategi pendanaan hedging

mendasarkan diri atas matching principle, yang menyatakan bahwa sumber dana hendaknya disesuaikan dengan berapa lama dana tersebut diperlukan. Kalau dana tersebut hanya untuk keperluan jangka pendek, maka sumber dana jangka pendek bisa dipergunakan. Sebaliknya penggunaan untuk jangka panjang seharusnya dibiayai dengan sumber dana jangka panjang pula. Dengan menyelaraskan antara struktur aktiva dan struktur hutang perusahaan, maka resiko yang dihadapi adalah penyimpangan aliran kas dari yang diharapkan.

2. Pendekatan Konservatif

Pendekatan ini memberikan margin of safety yang cukup besar. Yaitu sebagian aktiva lancar bukan permanen, didanai dengan pendanaan jangka panjang (yaitu dengan hutang jangka panjang, modal sendiri, dan pendanaan spontan). Dengan kata lain, kalau diperkirakan dana tersebut akan diperlukan untuk enam bulan, perusahaan mungkin mencari pinjaman dengan jangka waktu dua belas bulan. Semakin besar margin of safety ini, semakin konservatif kebijakan pendanaan yang dianut.

3. Pendekatan Agresif

Kalau pada cara pendanaan konservatif perusahaan lebih mementingkan faktor keamanan, maka cara pendanaan agresif perusahaan berani menanggung resiko. Tradeoff yang diharapkan adalah memperoleh profitabilitas yang tinggi. Strategi ini berarti mendanai sebagian kebutuhan jangka panjang dengan pendanaan jangka pendek. Apabila suku bunga kredit jangka pendek memang lebih rendah dari jangka panjang, maka strategi ini akan dikompensir dengan profitabilitas yang lebih tinggi.

G. Standar Penilaian Kecukupan Arus kas

Dalam buku Financial Statement Analysis, Woelfel (1995:158)

mengungkapkan standar yang dipakai. Standar diungkapkan dalam ratio

kecukupan arus kas. Rumus kecukupan arus kas yaitu:

deviden pembayaran

aktiva pembelian panjang

jangka utang pembayaran

operasi dari

kas

+ +

Kecukupan arus kas ini memberi pengertian bahwa kecukupan arus kas

yang dimaksud adalah kemampuan dalam menghasilkan arus kas operasi

dalam memenuhi kebutuhan. Istilah “cukup” sendiri, identik dengan tingkat

atau standar arus kas yang harus diupayakan dalam hubungannya dengan

jumlah arus kas. Arus kas sendiri pada dasarnya berhubungan dengan

penerimaan dan pengeluaran kas antara dua periode akuntansi.

Kecukupan arus kas dimana menempatkan arus kas operasi sebagai faktor

pendapatan dan aktivitas lain di luar aktivitas investasi dan pendanaan)

merupakan kegiatan utama badan usaha. Maka, arus kas dari operasi

merupakan komponen dari setiap rasio kecukupan kas bahkan efisiensi.

Sebagai kegiatan utama, kegiatan operasi jelas memegang peranan yang

penting dan kontribusinya terhadap arus kas secara keseluruhan.

Sehubungan dengan utang jangka panjang, utang jangka panjang

merupakan kebutuhan badan usaha yang biasanya diwujudnyatakan untuk

kegiatan investasi baru atau ekspansi. Sedang utang jangka pendek

merupakan aktivitas yang timbul dari aktivitas jangka pendek.

Sehubungan dengan pembelian aktiva, merupakan bentuk kebutuhan yang

penting karena pembelian aktiva sendiri merupakan salah satu bentuk

ekspansi yang diharapkan memberikan kontribusi dana dimasa yang akan

datang. Dengan demikian kelangsungan usaha diharapkan terjamin dan relatif

lancar.

Pembayaran deviden merupakan ujud tanggung jawab yang dimiliki

badan usaha terhadap pihak luar yang berkepentingan dengan badan usaha

tersebut.

Dengan demikian kecukupan arus kas sebagai cerminan kemampuan

badan usaha dalam menghasilkan kas untuk memenuhi kebutuhan, yaitu

membayar utang jangka panjang, mereinvestasi dalam aktiva tetap dan

membayar deviden. Suatu nilai 1 atas rasio kecukupan arus kas hingga

beberapa tahun menunjukkan kemampuan badan usaha untuk menutupi

H. Pengaruh Kenaikan atau Penurunan Kas Terhadap Likuiditas,

Solvabilitas dan Rentabilitas Keuangan

1. Likuiditas

Likuiditas berhubungan dengan masalah kemampuan suatu

perusahaan untuk memenuhi kewajiban finansialnya yang segera harus

dipenuhi (Bambang Riyanto, 2001:25). Jumlah alat pembayaran (alat

likuid) yang dimiliki suatu saat merupakan kekuatan untuk membayar

dari badan usaha yang bersangkutan. Suatu perusahaan yang memiliki

kekuatan membayar belum tentu dapat memenuhi segala kewajiban

finansialnya yang segera harus dipenuhi.

Untuk menilai posisi keuangan likuiditas ada empat ratio (Bambang

Riyanto, 2001:26-28):

a. Current ratio =

lancar utang

lancar aktiva

Yaitu kemampuan untuk membayar utang yang harus di penuhi

dengan aktiva lancar

b. Cash ratio =

lancar utang

efek + kas

Yaitu kemampuan untuk membayar utang yang harus di penuhi

dengan kas dan efek yang dapat segera diuangkan

c. Quick ratio =

lancar utang

persediaan lancar

aktiva −

Yaitu kemampuan untuk membayar utang yang harus di penuhi

d. Working capital to total assets ratio =

aktiva jumlah

lancar utang lancar

aktiva −

Yaitu likuiditas dari total aktiva dan posisi modal kerja.

Penelitian akan dilakukan pada current ratio yang dilengkapi dengan

quick ratio. Apabila dalam mengukur tingkat likuiditas suatu perusahaan

menggunakan current ratio sebagai alat pengukurnya, maka tingkat

likuiditas atau current ratio suatu perusahaan dapat di pertinggi dengan

jalan sebagai berikut:

a. Dengan utang lancar (current liabilities) tertentu, diusahakan untuk

menambah aktiva lancar (current assets)

b. Dengan aktiva lancar tertentu, diusahakan untuk mengurangi jumlah

utang lancar

c. Dengan mengurangi jumlah utang lancar bersama-sama untuk

mengurangi aktiva lancar.

Tingkat quick ratio menjadi pusat perhatian yang utama secara

terus-menerus dari para kreditur, terutama bank-bank, dimana mereka

menghendaki agar utang-utang perusahaan kepada para kreditur tersebut

yang segera harus dibayar, haruslah tersedia alat-alat likuid yang cukup,

sehingga pada waktunya kewajiban-kewajibannya akan dapat dipenuhi

oleh perusahaan-perusahaan yang bersangkutan.

2. Solvabilitas

Solvabilitas suatu perusahaan menunjukkan kemampuan perusahaan

untuk memenuhi kewajiban finansialnya bila sekiranya perusahaan

Perusahaan yang solvabel adalah perusahaan yang mempunyai aktiva

atau kekayaan cukup untuk membayar semua utang-utangnya. Dimana

solvabilitas dapat diukur dengan membandingkan aktiva (total aktiva)

dengan total utang yang di miliki. Atau dapat juga ditempuh dengan

membandingkan modal sendiri yang merupakan kelebihan atas nilai dari

aktiva di atas hutang disatu sisi dengan total utang dilain pihak.

Karena solvabilitas itu adalah angka perbandingan antara jumlah

aktiva dengan jumlah utang, maka setiap penambahan jumlah utang akan

menurunkan tingkat solvabilitasnya.

Jika dirumuskan akan tampak sebagai berikut (Bambang Riyanto,

2001:33-34):

Solvabilitas =

utang total

aktiva total

Apabila jumlah utang bertambah, jumlah dari “excess value-nya”

dalam angka absolut adalah tetap, karena bertambahnya utang disertai

dengan bertambahnya aktiva, tetapi dalam angka relatif atau dalam

persentasenya adalah makin kecil.

3. Rentabilitas

Bagi perusahaan pada umumnya masalah rentabilitas adalah lebih

penting daripada masalah laba, karena laba yang besar saja belum tentu

dapat digunakan sebagai ukuran dalam menilai efisiensi operasi

perusahaan. Efisiensi baru dapat diketahui setelah membandingkan antara

menghasilkan laba tersebut. Dengan kata lain efisiensi bisa diketahui

setelah menghitung rentabilitas.

Rentabilitas suatu perusahaan menunjukkan perbandingan antara laba

bersih sebelum pajak dengan aktiva atau modal yang digunakan untuk

menghasilkan laba tersebut. Atau dapat dilihat (Bambang Riyanto,

2001:35):

Rentabilitas =

aktiva total

pajak) (sebelum bersih

laba

Dengan kata lain rentabilitas adalah kemampuan suatu perusahaan

untuk menghasilkan laba selama periode tertentu (Bambang Riyanto,

2001:35).

Suatu pembelanjaan atas aktiva tertentu selain mempengaruhi struktur

likuiditas dan solvabilitas juga berpengaruh pada rentabilitas. Maka suatu

perusahaan dalam pengelolaan dana (kas) harus mengadakan perimbangan

dari berbagai faktor di atas. Apabila perusahaan hanya mendasarkan pada

pertimbangan likuiditas saja, maka makin panjang umur kredit yang di tarik

adalah makin baik, karena makin panjangnya kesempatan untuk memperoleh

aliran kas masuk, yang ini berarti makin besarnya kemampuan untuk

membayar kembali utangnya. Makin pendek umur kredit maka besar resiko

tidak dapat membayar kembali utangnya karena makin kecilnya kesempatan

untuk mengumpulkan dan untuk membayar kembali utangnya. Tetapi dilain

pihak ditinjau dari sudut rentabilitas, pembiayaan dana dengan kredit jangka

panjang akan memperbesar biayanya, karena akan ada waktu-waktu atau

perusahaan tetap harus membayar bunganya. Sedang, bila perusahaan dalam

pemenuhan kebutuhan dana mendasarkan pada tujuan solvabilitas, maka

dapat dilihat kemampuan suatu perusahaan dalam memenuhi kewajiban

jangka panjangnya. Dimana para kreditur jangka panjang sangat menaruh

perhatian, baik pada kemampuan perusahaan dalam memenuhi kewajiban

jangka pendek, yaitu kemampuan membayar bunga maupun jangka panjang,

yaitu kemampuan membayar pokok pinjaman (Bambang Riyanto,

2001:191-200).

I. Trend Sekular Dengan Least Square Method

Analisis trend adalah suatu analisis yang dilakukan dengan menggunakan

data-data masa lalu perusahaan untuk tujuan komparasi. Dengan melihat

kecenderungan (trend) angka-angka ratio tertentu, dapat diperoleh gambaran

apakah ratio-ratio tersebut cenderung naik, turun, atau relatif konstan. Dari

gambaran ini, akan dapat dideteksi masalah-masalah yang sedang dihadapi

oleh perusahaan dan dapat diobservasi baik buruknya pengelolaan perusahaan

(Dwi Prastowo, 2002:54).

Dengan mempelajari trend kita juga dapat mengadakan proyeksi masa

mendatang. Dengan mempelajari trend kita dapat memisahkan trend dari

komponen time series (deret berkala) yang lain, sehingga dengan demikian

kita akan mudah mempelajari komponen-komponen time series yang lain

(Nugroho Budiyuwono, 2001:223).

Salah satu cara untuk menghitung trend adalah dengan menggunakan

jumlah kuadrat terkecil adalah jumlah kuadrat penyimpangan (deviasi) nilai

data terhadap garis trend minimum atau terkecil. Apabila syarat ini dipenuhi,

maka garis trend tersebut akan terletak di tengah-tengah data asli. Persamaan

garis trend linear tersebut dirumuskan sebagai berikut (Nugroho

Budiyuwono, 2001:212):

Y= a+ bX

Dimana a = Ν ΣΥ

dan b =

2 ΣΧ ΣΧΥ

Keterangan:

Y = nilai variable yang akan ditentukan X = periode waktu dan tahun dasar a = nilai Y apabila X sama dengan nol

b = kemiringan (slope) garis trend atau perubahan nilai Y dari waktu ke waktu

N = banyaknya tahun yang digunakan.

J. Keterkaitan Kecukupan Arus Kas dengan Rentabilitas

Kecukupan arus kas dimaksudkan sebagai pemenuhan dana dalam

perusahaan dimana perusahaan perlu menentukan jumlah kas yang tepat. Kas

merupakan aktiva yang paling likuid atau merupakan salah satu unsur modal

kerja yang paling tinggi likuiditasnya. Makin besar jumlah kas yang dimiliki

oleh suatu perusahaan akan semakin tinggi pula tingkat likuiditasnya. Ini

berarti bahwa perusahaan mempunyai resiko yang lebih kecil untuk tidak

dapat memenuhi kewajiban finansialnya.

Tetapi ini tidak berarti bahwa perusahaan harus berusaha untuk

mempertahankan persediaan kas yang sangat besar, karena semakin besarnya

memperkecil profitabilitasnya. Sebaliknya kalau perusahaan hanya mengejar

profitability saja akan berusaha agar semua persediaan kasnya dapat

diputarkan. Kalau perusahaan menjalankan tindakan tersebut berarti

menempatkan perusahaan itu dalam keadaan illikuid apabila sewaktu-waktu

ada tagihan. Maka dalam hal ini perusahaan harus dapat bekerja dengan

efisien dalam masalah profitability, yaitu dengan menentukan rentabilitas

maksimal.

Sehingga dapat disimpulkan bahwa kas sangat berperan dalam

menentukan kelancaran kegiatan perusahaan, oleh karena itu kas harus

direncanakan dan diawasi dengan baik, baik penerimaannya

(sumber-sumbernya) maupun pengeluaran (penggunaannya).

K. Hipotesis Penelitian

Rentabilitas adalah perbandingan antara laba bersih sebelum pajak

dengan modal yang digunakan untuk menghasilkan laba, yaitu total aktiva.

Adapun kas dipergunakan untuk memenuhi kebutuhan transaksi, di mana

suatu perusahaan membutuhkan uang kas untuk membayar transaksi harian.

Semakin meningkatnya luas usaha akan meningkatkan pula transaksi

finansial, dan akan menuntut kenaikan uang kas yang dibutuhkan. Transaksi

tersebut dapat berupa pembayaran utang dagang atau pembelian bahan,

pembayaran upah atau gaji, asuransi, pajak, dividen, dan lain-lain.

Kas dapat dipergunakan untuk spekulasi, di mana memegang uang

barang ataupun harga atau nilai uang itu sendiri. Apabila harga-harga barang

naik maka jelas memiliki uang.

Kas juga dipergunakan untuk berjaga-jaga. Karena keadaan yang tidak

pasti maka pengusaha akan selalu memperhitungkan ketidakpastian tersebut

dan berjaga-jaga untuk menjamin likuiditas perusahaan apabila penerimaan

kas tidak terjadi seperti yang direncanakan sebelumnya, maka harus dijaga

agar terdapat safety cash balance (persediaan besi kas).

Jika jumlah kas berlebih maka akan berdampak pada banyak uang yang

menganggur sehingga akan timbul risiko-risiko dan memperkecil keuntungan

pada perusahaan. Dan sebaliknya jika jumlah kas terlalu kecil maka kondisi

perusahaan akan berdampak defisit kas di mana bila sewaktu-waktu terjadi

penagihan dari utang-utangnya perusahaan tidak dapat membayarnya.

Rentabilitas ini dipergunakan untuk mengukur kecukupan arus kas di

dalam perusahaan. Kecukupan arus kas dapat diketahui dengan

membandingkan arus kas operasi dengan jumlah antara pembayaran utang

jangka panjang, pembelian aktiva dan pembayaran deviden. Jadi, kecukupan

arus kas dapat meningkatkan kegiatan operasional perusahaan dimana

kecukupan arus kas sebagai cerminan kemampuan perusahaan dalam

menghasilkan kas untuk memenuhi kebutuhan, yaitu membayar utang jangka

panjang, mereinvestasi dalam aktiva tetap dan membayar deviden. Sehingga

penjualan dapat meningkat dan pada akhirnya peningkatan laba dapat

tercapai. Berdasarkan logika tersebut, maka diturunkan hipotesis sebagai

H: Terdapat hubungan yang signifikan antara kecukupan arus kas dengan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan merupakan jenis penelitian studi kasus. Studi

kasus adalah suatu jenis penelitian tentang subjek dan lokasi tertentu dimana

subjek tersebut jumlahnya terbatas, maka kesimpulan yang ditarik nantinya

hanya berlaku pada subjek yang diteliti dan lokasi penelitian tersebut.

B. Waktu dan Tempat Penelitian

1. Waktu penelitian dilakukan pada bulan September tahun 2005.

2. Tempat penelitian dilakukan pada perusahaan tekstil PT. PRIMISSIMA

yang berlokasi di Medari, Sleman, Yogyakarta.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek dalam penelitian ini adalah kepala bagian akuntansi atau

keuangan, kepala bagian administrasi dan umum, kepala bagian

pemasaran dan perdagangan, dan kepala bagian personalia.

2. Objek Penelitian

Objek dalam penelitian ini adalah data-data mengenai laporan keuangan

perusahaan yang berhubungan dengan sumber-sumber dan penggunaan

dana (kas). Data-data tersebut antara lain: perkembangan laporan

sisi likuiditas, solvabilitas dan rentabilitas maupun laporan tambahan data

lainnya.

D. Variabel Penelitian

Berdasarkan rumusan masalah ketiga, maka variabel-variabel yang

dianalisis dikelompokkan sebagai berikut:

1. Variabel bebas (X): kecukupan arus kas

2. Variabel terikat (Y): rentabilitas

E. Teknik Pengumpulan Data dan Instrumennya

1. Wawancara

Merupakan teknik pengumpulan data dengan jalan mengadakan tanya

jawab langsung dengan subjek penelitian atau kepada pihak-pihak yang

berkaitan dengan masalah yang akan diteliti. Teknik pengumpulan data

ini untuk mengetahui keadaan perusahaan secara umum (gambaran umum

perusahaan).

2. Observasi lapangan

Merupakan metode pengumpulan data dengan jalan mengadakan

pengamatan langsung terhadap objek penelitian. Dengan teknik ini

diharapkan dapat mengetahui situasi dan kondisi perusahaan, sehingga

data yang diperoleh dapat lebih akurat termasuk keadaan umum

3. Dokumentasi

Merupakan teknik pengumpulan data dengan cara mengumpulkan dan

mempelajari data yang sudah diolah dan dikumpulkan oleh suatu

organisasi atau pihak lain, dan dengan cara mempelajari data keterangan

dari buku-buku. Teknik ini digunakan untuk mengumpulkan data-data

keuangan yang meliputi neraca, laporan laba-rugi dan laporan tambahan

lainnya.

F. Teknik Analisis Data

1. Untuk menjawab permasalahan pertama digunakan langkah-langkah

sebagai berikut:

a. Menyusun laporan arus kas

Langkah-langkah penyusunannya adalah sebagai berikut (Dwi

Prastowo D dan Rifka Juliaty, 2002:35):

1) Menghitung perubahan saldo rekening kas dan setara kas dengan membandingkan antara saldo awal dan saldo akhir (neraca). Hasil langkah ini menyajikan kenaikkan atau penurunan bersih kas dan setara kas selama periode berjalan.

2) Menghitung perubahan bersih setiap rekening neraca selain kas dan setara kas, yang menjelaskan mengapa rekening kas dan setara kas berubah.

3) Menentukan arus kas (dipisahkan dalam tiga klasifikasi), aktivitas investasi dan pendanaan bukan kas, dan pengaruh perubahan kurs valuta asing. Informasi yang digunakan adalah neraca komparatif, laporan laba-rugi periode berjalan dan informasi tambahan. Arus kas dipisahkan berdasarkan aktifitas operasi, aktivitas pendanaan dan aktivitas investasi. Aktivitas investasi dan pendanaan bukan kas disajikan pada skedul terpisah.

b. Dari laporan sumber–sumber dan penggunaan dana (kas) yang telah

dibuat, maka langkah selanjutnya adalah menguji secara teoretis

apakah pembelanjaan di dalam perusahaan sudah menggunakan

sumber dana yang tepat. Ukuran ketepatan dalam hal ini didasarkan

pada pendekatan konservatif. Yang mengisyaratkan bahwa suatu

pembelanjaan tertentu didanai dengan sumber yang mempunyai

jangka waktu sama atau jangka panjang. Untuk itu pembelanjaan

lancar harus didanai dengan sumber yang lancar atau sumber dana

jangka panjang, sedangkan pembelanjaan jangka panjang didanai

dengan sumber jangka panjang pula. Pendekatan konservatif

memberikan margin of safety (margin aman) yang cukup besar pada

suatu usahatertentu (Suad Husnan & Eny P, 1998:91).

Pengujian ketepatan pengunaan sumber dana dapat dihitung

menggunakan formula sebagai berikut:

Pembelanjaan jangka panjang xxxxx Sumber dana jangka panjang xxxxx _

Naik / Turun xxxxxx

Pembelanjaan jangka pendek xxxxx

Sumber dana jangka pendek xxxxx_

Naik / Turun xxxxxx + Naik / Turun sumber dan penggunaan dana (kas) xxxxxx

Suatu pembelanjaan dapat dikatakan tepat jika telah terjadi

kecukupan atas pembelanjaan jangka panjang. Dan dikatakan tidak

tepat jika terjadi ketidakcukupan untuk pembelanjaan jangka panjang

2. Untuk menjawab rumusan masalah kedua digunakan rumus kecukupan

arus kas sendiri sebagaimana diungkapkan oleh Woelfel (1995:158)

adalah:

deviden pembayaran

aktiva pembelian panjang

jangka utang pembayaran

operasi dari

kas

+

+

Analisa trend dengan metode least square

Y = a + bX

Dimana a = Ν

ΣΥ dan b =

2

ΣΧ ΣΧΥ

Keterangan:

Y = ratio kecukupan arus kas X = waktu

a = intercept Y, yakni nilai Y bila X = 0 b = lereng garis trend

N = jumlah data

Bila trend-nya naik (dilihat dari lereng garis trend positif) berarti arus kas

yang dihasilkan semakin mampu untuk memenuhi kebutuhan, bila turun

berarti semakin mengalami ketidakcukupan arus kas, dan jika tetap berarti

kecukupan arus kas tetap atau sama dari tahun ke tahun. Suatu nilai 1 atas

rasio kecukupan arus kas hingga beberapa tahun menunjukkan

kemampuan badan usaha untuk menutupi kebutuhan kas ini.

3. Untuk menjawab rumusan masalah ketiga digunakan langkah sebagai

berikut:

a. Untuk mengetahui likuiditas perusahaan, maka akan dihitung trend

likuiditas keuangan PT. Primissima.

1) Curent ratio =

lancar utang

2) Quick Ratio =

lancar utang

persediaan lancar

aktiva −

Analisa trend dengan metode least square (Nugroho Budiyuwono,

2001: 212):

Y = a + bX

Dimana a = Ν

ΣΥ dan b =

2

ΣΧ ΣΧΥ

Keterangan: Y = current ratio

X = waktu

a = intercept Y, yakni nilai Y bila X = 0 b = lereng garis trend

N = jumlah data

Bila trend-nya naik (dilihat dari lereng garis trend positif) berarti

kondisi keuangan semakin likuid, dan bila turun berarti semakin

illikuid, dan jika tetap berarti likuiditasnya tetap atau sama dari tahun

ke tahun.

b. Untuk mengetahui solvabilitas perusahaan, maka akan di hitung trend

solvabilitas keuangan PT. Primissima.

Solvabilitas =

utang total

aktiva total

Analisis trend yang digunakan dengan metode least square:

Y = a + bX

Dimana a = Ν

ΣΥ dan b =

2

ΣΧ ΣΧΥ

Keterangan:

X = waktu

a = intercept Y, yakni nilai Y bila X = 0 b = lereng garis trend

N = jumlah data

Apabila trend naik berarti kondisi keuangan semakin solvabel dan jika

tetap berarti solvabilitasnya tetap (sama).

c. Untuk mengetahui rentabilitas perusahaan, maka akan dihitung trend

rentabilitas PT. Primissima.

Rentabilitas = x100%

aktiva total

pajak) (sebelum

bersih laba

Dan analisis trend yang digunakan dengan metode least square:

Y = a + bX

Dimana a = Ν

ΣΥ dan b =

2

ΣΧ ΣΧΥ

Keterangan:

Y = ratio rentabilitas X = waktu

a = intercept Y, yakni nilai Y bila X = 0 b = lereng garis trend

N = jumlah data

Bila trend-nya naik berarti perusahaan semakin mampu menghasilkan

laba, sedang bila tetap berarti rentabilitasnya tetap (sama).

4. Untuk menjawab permasalahan keempat yaitu apakah ada hubungan

antara kecukupan arus kas dengan rentabilitas, langkah-langkahnya

sebagai berikut:

a. Menghitung tingkat rentabilitas yang dicapai perusahaan setiap tahun

b. Untuk mengetahui hubungan antara kecukupan arus kas dengan

rentabilitas, dilakukan pengujian hipotesis dengan langkah-langkah

sebagai berikut:

1) Analisis korelasi product moment

Metode ini dapat digunakan untuk mengetahui besarnya korelasi

dan sekaligus arah hubungan antara variabel-variabel yang diteliti.

Koefisien korelasi adalah ukuran besar kecilnya atau kuat

lemahnya hubungan antara variabel X dan variabel Y. untuk

perhitungan koefisien korelasi (r) berdasarkan sekumpulan data

(X,Y) berukuran n dapat menggunakan rumus sebagai berikut

(Nugroho Budiyuwono, 2001:287):

}

{

}

{

2 2 2 2Y) ( Y n X) ( X n

Y) X)( ( XY n r

∑ − ∑ ∑

− ∑

∑ ∑ − ∑ =

dengan:

r = koefisien korelasi n = jumlah data X = variabel bebas Y = variabel terikat

Koefisien korelasi dinyatakan dengan bilangan bergerak antara 0

sampai dengan +1 atau dari 0 sampai dengan –1.

a) Bila r = +1 atau mendekati +1, maka korelasi antar dua

variabel dinyatakan positif dan sangat kuat.

b) Bila r = 0 atau mendekati 0, maka korelasi antar dua variabel

dinyatakan sangat lemah dan atau tidak ada hubungan sama

c) Bila r = -1 atau mendekati -1, maka korelasi antar dua variabel

dinyatakan negatif dan sangat kuat.

d) Bila r > 0,5, maka korelasi antara dua variabel termasuk kuat.

e) Bila r < 0,5, maka korelasi antara dua variabel termasuk

lemah.

Bila r positif, maka korelasi antara dua variabel bersifat searah,

dengan kata lain kenaikan atau penurunan nilai X terjadi

bersama-sama dengan kenaikan atau penurunan nilai Y. Bila r negatif,

maka kenaikan nilai X terjadi bersama-sama dengan penurunan

nilai Y.

2) Uji signifikansi

Pengujian signifikansi dilakukan untuk mengetahui signifikan atau

tidak signifikan dari korelasi r. Uji signifikansi dilakukan dengan

langkah-langkah sebagai berikut:

a) Menentukan formulasi hipotesis

0

H : b1 = 0, Tidak ada hubungan yang signifikan antara

kecukupan arus kas dengan rentabilitas.

∂

H : b1# 0, Ada hubungan yang signifikan antara

kecukupan arus kas dengan rentabilitas.

b) Menentukan tingkat signifikansi tertentu (5%) dan Degree of

Freedom dihitung dengan (n-k-1).

c) Membandingkan probabilitas tingk