KEHATI yang Tercatat di Bursa Efek Indonesia)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Studi Strata Satu

Jurusan Akuntansi

Oleh:

AMELIA TANGKETASIK 2006.310.413

SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA

KEHATI yang Tercatat di Bursa Efek Indonesia)

Diajukan oleh:

AMELIA TANGKETASIK 2006.310.413

Skripsi ini telah dibimbing dan dinyatakan siap diujikan

Dosen Pembimbing, Co. Dosen Pembimbing,

Tanggal : 02 Februari 2010 Tanggal : 02 Februari 2010

iii

KEHATI yang Tercatat di Bursa Efek Indonesia)

Disusun oleh:

AMELIA TANGKETASIK 2006.310.413

Dipertahankan di depan Tim Penguji dan dinyatakan Lulus Ujian Skripsi

pada tanggal 16 Februari 2010

Tim Penguji

Ketua : Kautsar Riza Salman, S.E., M.Si., Ak., BKP ...

Sekretaris : Sasongko Budisusetyo, M.Si., CPA, CPMA, LIFA ...

Tempat, Tanggal Lahir : Maumere, 18 Agustus 1989

N.I.M : 2006.310.413

Jurusan : Akuntansi

Program Pendidikan : Strata 1

Konsentrasi : Akuntansi Keuangan

Judul : Pengujian Efisiensi Pasar Bentuk Setengah Kuat

Secara Informasi: Peluncuran Indeks SRI-KEHATI (Suatu Studi Empiris pada Perusahaan yang Termasuk dalam Indeks SRI-KEHATI yang Tercatat di Bursa Efek Indonesia)

Disetujui dan diterima baik oleh:

Dosen Pembimbing, Co. Dosen Pembimbing,

Tanggal : Maret 2010 Tanggal : Maret 2010

Sasongko Budisusetyo, M.Si., CPA, CPMA, LIFA Soni Agus Irwandi, S.E., M.Si

Ketua Jurusan Akuntansi, Tanggal : Maret 2010

v

“....do it!”

PERSEMBAHAN

with pleasure, I would like to give my special thanks to:

...my lovely Jesus Christ, The God Almighty.... ““praise The Lord””

With His words that always be an inspiration and supporting, that is why do not ask me: why am I believe in Him!

“Don’t be afraid, for I am with you. Do not be dismayed, for I am your God. I will strengthen you. I will help you. I will uphold you with my victorious right hand.”

(Isaiah 41:10)

Terima kasih bapa, terima kasih mama...

Tanpa pamrih. Tanpa beban. Tanpa lelah. Hanya tulus, ikhlas dan kasih.

Kalianlah yg telah menanam aku hingga aku berani berpijak pada

kenyataan yg setia membimbingku. Ini persembahanku. “Makasih ya pa,

ma.. untuk semuanya”

Jagoan-jagoan kecilku, adek” ku yang sangat aq sayang.. Semoga kakak’mu ini bisa jadi dijadi’in contoh ya.. Yang bagus-bagusnya di contohin! tapi dll-nya Jangan! ()^__^() hahahaha.. Makasih ya Ian, Andi.. Tak ada hal yang terlewatkan tanpa kalian. Buat semuaaaaaaaaa keluarga besar Tangketasik dan Sine di mana pun berada, terima kasih banyak...

Ninda, Yasinta, Sifa

:

Jeng-jeng’ku yang juga merangkap sebagai pren-pren ku, hehehe.... Kerasa gak kerasa yach Nin,

Ta’,, skripsi kelar juga, wisuda selamat datang, Horeeeee!! Makasih yach jeng-jeng sekalian, udah

jadi sahabat setia dari semester 1. Percaya, sukses menanti jeng!

Yang aq kenal adalah kelengkapan ini, dan aq cuma mao bilang: makasih udah jadi temenku, jadi

abang-abangku, pernah jadi teman-teman terdekat yang aq punya. Dan aq tau kalo kalian

meskipun “jahatin” aq, tu sebenarnya karena kalian suayaaaang sama amel, hahahaha

Yoga akhirnya bisa make’ toga, chay pun meski telat dikit karena suka nunda n ngeluyur mulu’

(maaf membuka aib, sengaja kok!) wisuda juga, demikian pun adanya pada pasangan paten Eko n

Nicko yang dah kelar, bahkan ngelanjutin, semangat yah Ko (Eko) dan semangat yah Ko (Nicko).

Special buat Jo dan Kiply, yang penting Harus Sukses!! :p

maKAsii buat semuaaaaaaaaa na

GBI House of Miracle

There is always my Home. Makasih buat papi tercinta. Papi, makasih buat doa dan setiap dukungannya yah pi. Makasih juga buat pak Chris dan semua warga Home yang buat aq

semuanya ngasih kontribusi dalam hidupku.

SKKP, maju terus ya!!!

Endang, Grace: makasih banyak buat semuanya. Udah jadi temen setia

selama ini, terutama saling ngedampingin saat sidang, satu hal terindah

juga boleh lulus bareng. Buat anak-anak SKKP semuanya, terus

berjuang yah, lanjutkan pelayanan kita di kampus, dan cepet nyusulin

kita yah. Gbu

Dinda, Dina, Wewe, Ice, Lia, Ne2k tua, Lilik, Nanik, Mbak Dian,Mbak Wiwid Kak Wang, Kak Her, hhhmmm semuaaaanya... Muaaahh, mmuuaah buat kalian semaunya, eehh semuanya, hihihi.. Yang ada setiap saat (yah iyalah namanya juga satu kos! :p). Makasih ya selir-selir hatiku buat setiap doa, dukungan, dll-nya yang gak terlepas dari semuanya lah: aq jadi SE, rek! Hehehe

Ice, Lia..GPL nyusul mbak’mu yang cantik ini *_* (Ice: thanks bwt printerx) Buat kalian semua: Aq paling gak percaya yang namanya”kebetulan”. Qta ketemu bukan karena kebetulan, secara tidak kebetulan kita pasti bertemu lagi. I love u full

vii

dan karuniaNya yang tak terbatas kepada penulis, sehingga penulis dapat

menyelesaikan skripsi ini yang berjudul: “Pengujian Efisiensi Pasar Bentuk

Setengah Kuat Secara Informasi: Peluncuran Indeks SRI-KEHATI (Suatu Studi

Empiris pada Perusahaan yang Termasuk dalam Indeks SRI-KEHATI yang

Tercatat di Bursa Efek Indonesia)”.

Skripsi ini ditulis dengan beberapa tujuan, pertama adalah untuk

memenuhi salah satu syarat menyelesaikan program pendidikan strata satu jurusan

akuntansi, kedua adalah sebagai bentuk perhatian dan kesadaran penulis terhadap

lingkungan, sosial dan tata kelola perusahaan, dan yang terakhir dan terutama

adalah bahwa skripsi ini secara khusus penulis dedikasikan kepada Indeks

SRI-KEHATI, sebagai bentuk dukungan untuk terus mengibarkan kepeduliaannya

terhadap lingkungan dan sosial, serta mengapresiasi perusahaan-perusahaan yang

menerapkan tata kelola perusahaan di dalamnya.

Penulis juga menyadari bahwa skripsi ini dapat diselesaikan atas dukungan,

saran dan bantuan dari beberapa pihak, oleh karena itu penulis mengucapkan

terima kasih kepada:

1. Ibu Prof. Dr. Dra. Psi. Hj. Tatik Suryani, MM selaku Ketua Sekolah

Tinggi Ilmu Ekonomi Perbanas Surabaya.

2. Ibu Dra. Gunasti Hudiwinarsih, Ak, M.Si selaku Ketua Jurusan Akuntansi

dengan baik.

4. Bapak Soni Agus Irwandi, S.E., M.Si selaku Co. Dosen Pembimbing, yang

telah membimbing dan memberi pengarahan dengan baik kepada penulis

hingga penulis dapat meyelesaikan tugas akhirnya.

5. Seluruh Bapak dan Ibu Dosen Sekolah Tinggi Ilmu Ekonomi Perbanas

Surabaya, yang telah mengajar dan membagi ilmunya kepada penulis.

6. Staf Perpustakaan Sekolah Tinggi Ilmu Ekonomi Perbanas Surabaya.

7. Seluruh Civitas Akademika Sekolah Tinggi Ilmu Ekonomi Perbanas

Surabaya.

Penulis juga menyadari bahwa skripsi ini masih memiliki

kekurangan-kekurangan yang jauh dari sempurna. Oleh sebab itu, penulis mengapresiasi setiap

kritik dan saran yang membantu dan membangun demi kesempurnaan yang

diharapkan.

Surabaya, Maret 2010

ix

HALAMAN LULUS UJIAN SKRIPSI ... iii

HALAMAN PENGESAHAN SKRIPSI ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

ABSRACT ... xiv

2.1.2 Emillia Nurdin dan M. Fani Cahyandito (2006) ... 9

2.1.3 Indah Kurniawati (2006) ... 10

2.1.4 Luciana Spica Almilia dan Lailul L. Sifa (2006) .... 12

2.1.5 Doddy Setiawan dan Siti Subekti (2004) ... 13

2.2 Landasan Teori ... 14

2.2.1 Indeks SRI-KEHATI ... 14

2.2.2 Pasar Modal ... 18

2.2.3 Pasar Efisien ... 19

2.2.4 Studi Peristiwa (Event Study) ... 24

2.2.5 Pengaruh Kandungan Informasi pada Harga Saham 26 2.2.6 Pengaruh Kandungan Informasi pada Volume Perdagangan Saham ... 27

2.2.7 Kecepatan Reaksi Pasar ... 27

2.2.8 Beta ... 28

2.2.9 Efisiensi Pasar Bentuk Setengah Kuat Secara Informasi: Peluncuran Indeks SRI-KEHATI ... 30

2.3 Kerangka Pemikiran ... 31

2.4 Hipotesis Penelitian ... 32

BAB III METODE PENELITIAN ... 33

3.7 Teknik Analisis Data ... 41

BAB IV GAMBARAN SUBYEK PENELITIAN DAN ANALISIS DATA ... 46

4.1 Gambaran Subyek Penelitian... 46

4.2 Analisis Data ... 50

4.2.1 Analisis Deskriptif ... 51

4.2.1.1 Beta ... 51

4.2.1.2 Normalitas Data ... 52

4.2.1.3 Variabel Penelitian ... 56

4.2.2 Pengujian Hipotesis ... 62

4.2.3 Pembahasan ... 68

BAB V PENUTUP ... 73

5.1 Kesimpulan ... 73

5.2 Keterbatasan Penelitian ... 75

xi

Tabel 4.1 : Daftar Perusahaan Sampel 47

Tabel 4.2 : Rata-rata Beta Saham Sebelum dan Sesudah Koreksi 51

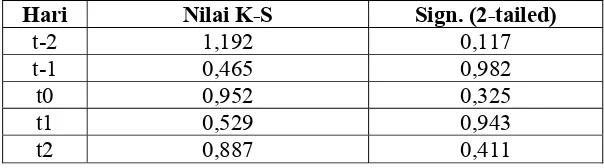

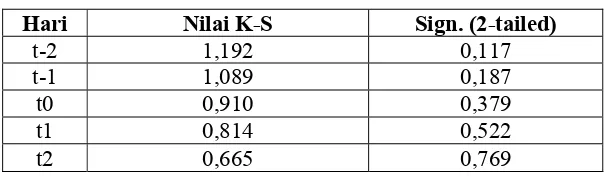

Tabel 4.3 : Hasil One-Sample Kolmogorov-Smirnov

Untuk Abnormal Return 52

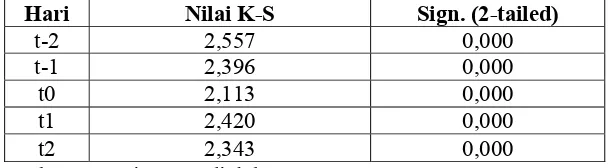

Tabel 4.4 : Hasil One-Sample Kolmogorov-Smirnov

Untuk Cummulative Abnormal Return 53

Tabel 4.5 : Hasil One-Sample Kolmogorov-Smirnov

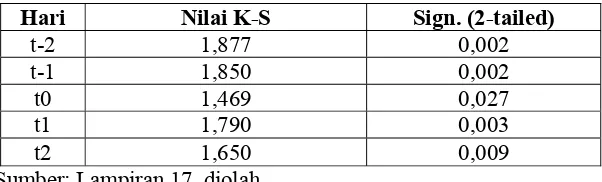

Untuk Trading Volume Activity 54

Tabel 4.6 : Hasil One-Sample Kolmogorov-Smirnov

Untuk Trading Volume Activity 55

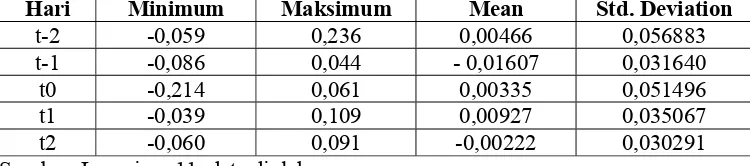

Tabel 4.7 : Statistik Deskriptif Abnormal Return 56

Tabel 4.8 : Statistik Deskriptif Cummulative Abnormal Return 59

Tabel 4.9 : Statistik Deskriptif Trading Volume Activity 61

Tabel 4.10 : Hasil Uji One-Sample T-Test

Abnormal Return pada α=5% 64

Tabel 4.11 : Hasil Uji One-Sample T-Test

Cummulative Abnormal Return pada α=5% 65

Tabel 4.12 : Hasil Uji One-Sample T-Test

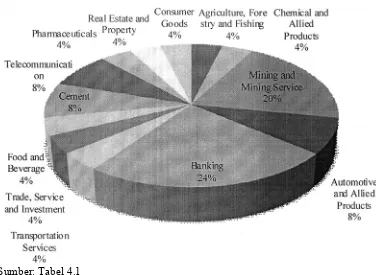

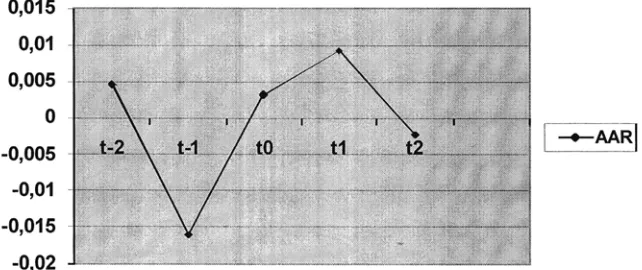

Gambar 4.1 : Komposisi Indeks SRI-KEHATI 48

Gambar 4.2 : Pergerakkan Average Abnormal Return 57

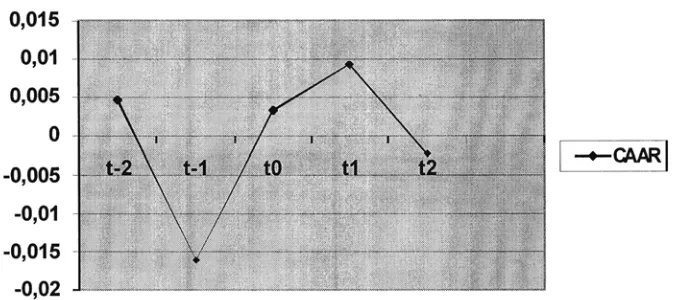

Gambar 4.3 : Pergerakkan Cummulative Average Abnormal Return 59

xiii

Lampiran 2 : Data Harga Saham Harian

Lampiran 3 : Return Pasar Harian (Rmt)

Lampiran 4 : Return Sekuritas Harian (Rit)

Lampiran 5 : Data Alpha dan Beta Sebelum Koreksi

Lampiran 6 : Weight (Bobot)

Lampiran 7 : Data Beta Koreksi

Lampiran 8 : Data Abnormal Return (AR)

Lampiran 9 : Data Cummulative Abnormal Return (CAR)

Lampiran 10 : Hasil Uji Asumsi Klasik

Uji Normalitas: Abnormal Return

Lampiran 11 : Abnormal Return (AR)

Lampiran 12 : Cummulative Abnormal Return (CAR)

Lampiran 13 : Data Saham yang Beredar

Lampiran 14 : Data Saham yang Diperdagangkan

Lampiran 15 : Data Trading Volume Activity (TVA)

Lampiran 16 : Data Transformasi TVA

Lampiran 17 : Hasil Uji Asumsi Klasik

Uji Normalitas: Trading Volume Activity

By: Amelia Tangketasik

Student of Faculty Economic, Financial Accounting

STIE Perbanas Surabaya

ABSTRACT

The purpose of this research is to determine the significance of the informationally semi-strong form of The Indonesia Capital Market: the launching of The SRI-KEHATI Index. This research is an event study with a five day window period (t-2, t-1, t0, t1, t2) and because the launch occurred on June 8th, 2009, the writer uses the data of the present year. Indonesia is a growth country which means The Indonesia Capital Market includes nonsynchronous trading which affects the beta has-been bias. The data of beta is used as a part to calculate Abnormal Return, because this analysis includes two aspects: Abnormal Return (AR) and Trading Volume Activity (TVA). Abnormal Return is tested by The Market Model (Brown and Warner, 1985) and correction of the beta bias is made using Fowler and Rorke Method (1983) with two lags and two leads.

The writer uses 25 samples from all the corporations who were included in The SRI-KEHATI Index at the launching of that index and an Independent Sample T-Test is used as the data analysis technique. The results of this research shows that the market was unresponsive to the launching of The SRI-KEHATI Index. This is shown by the fact that there was no statistically significant in Abnormal Return and Trading Volume Activity around the date of the launching of The SRI-KEHATI Index. It can be concluded that this research is unsuccessful to prove that Indonesia Capital Market is informationally semi-strong form market efficiency.

1

1.1 Latar Belakang Masalah

Konsep going concern of entity menjadi sebuah tuntunan dan tuntutan bagi

perusahaan untuk terus-menerus berjuang untuk mencapai keunggulan bersaing

demi pemenuhan misi, tujuan, dan cita-cita perusahaan. Namun kecenderungan ini

harus mampu berjalan berdampingan dengan sistem sosial masyarakat yang

mengharapkan kesejahteraan bersama yang berkelanjutan (sustainability

development). Solusi yang terus digencarkan dewasa ini adalah perbaikan tata

kelola perusahaan (corporate governance). Tata kelola perusahaan yang baik

(Good Corporate Governance) dalam implikasinya kemudian juga melahirkan

konsep tanggung jawab sosial perusahaan (Corporate Social Responsibility),

sehingga GCG dan CSR bukan merupakan suatu pilihan yang terpisah, melainkan

keduanya harus berjalan beriringan untuk meningkatkan keberlanjutan operasi

perusahaan dengan pemenuhan kebutuhan masyarakat yang seimbang. Dengan

terpenuhinya kebutuhan masyarakat, maka keuntungan atau profititu akan datang

dengan sendirinya, menurut Sonny Keraf yang dikutip dari (Puspasari, 2003).

Konsep mengenai Good Corporate Governance dan Corporate Social

Responsibility terus berjalan dan bertumbuhkembang entah sampai kapan.

Keberadaannya yang fleksibel dan belum mencapai titik final yang paten

membuatnya terus menjadi pusat perhatian dan selalu menarik untuk diteliti.

dengan semua stakeholdernya, maka terobosan untuk pengembangan kedua

konsep ini tiada hentinya hingga dewasa ini.

Terobosan terbaru sepanjang perjalanan konsep GCG dan CSR di

Indonesia adalah diluncurkannya sebuah Indeks SRI-KEHATI. Bursa Efek

Indonesia bekerjasama dengan Yayasan Keanekaragaman Hayati (KEHATI) pada

tanggal 8 Juni 2009 meluncurkan sebuah indeks saham baru yang dinamakan

Indeks SRI-KEHATI yang berisikan saham-saham perusahaan setelah memenuhi

kriteria dan tahapan seleksi dan dinyatakan peduli terhadap lingkungan, sosial dan

tata kelola perusahaan. Indeks SRI-KEHATI diciptakan sebagai barometer dimana

investor dapat menginvestasikan dananya kepada perusahaan yang memiliki

kesadaran terhadap lingkungan, sosial dan tata kelola perusahaan yang baik.

Berdasarkan hasil-hasil penelitian, diantaranya Belkaoui (1986) dan Patten

(1990) dalam Nurdin dan Cahyandito (2006), dalam proses pengambilan

keputusan investasi, investor memasukkan variabel yang berkaitan dengan

masalah sosial dan kelestarian lingkungan. Investor lebih cenderung menanamkan

modalnya pada perusahaan yang memiliki kepedulian terhadap masalah-masalah

sosial dan lingkungan hidup. Hal ini didasarkan pada suatu pernyataan bahwa

suatu perusahaan yang bervisi jauh ke depan, yang membuka dialog terbuka

dengan stakeholdernya, akan mampu mengenali warning signals sehingga mampu

mengenali risiko dan memanfaatkan peluang yang ada. Suatu studi dari

Communal Credit Austria pada tahun 2003 atas 170 perusahaan yang terdaftar di

bursa saham yang juga merupakan anggota dari WBSCD menyatakan bahwa:

show an entirely better performance than the total market”. Keunggulan

perusahaan yang melakukan manajemen dan komunikasi atas tiga aspek

pembangunan juga terefleksi pada Dow Jones Sustainability Index (DJSI).

Perbandingan antara Dow Jones Global Index (DJGI) dan DJSI selama periode

Januari 1997 dan April 2002 menunjukkan bahwa Sustainability Index secara

signifikan mengungguli Indeks Global (Schönborn dan Steinert 2001, WBCSD

2002, dalam Nurdin dan Cahyandito 2006).

Oleh karena itu, informasi peluncuran Indeks SRI-KEHATI bagi pasar

modal di Indonesia dipandang sebagai sebuah anomali peristiwa (event), dengan

merujuk bahwa informasi peluncuran Indeks SRI-KEHATI merupakan sebuah

informasi yang bertemakan kepedulian terhadap sosial dan lingkungan, dan

peristiwa ini pun merupakan peristiwa pertama diluncurkannya sebuah

Sustainability Index di Indonesia, dan juga pertama Asia Tenggara. Penelitian ini

menjelaskan sejauh mana informasi peluncuran Indeks SRI-KEHATI ini

memberikan pengaruh pada investor Indonesia di sekitar tanggal peluncurannya.

Suatu informasi dapat dikatakan mempunyai nilai guna bagi investor apabila

informasi tersebut memberikan reaksi untuk melakukan transaksi di pasar modal.

Untuk melihat pengaruh sebuah informasi terhadap tingkat keuntungan dan

likuiditas saham, dilakukan uji kandungan informasi. Fama (1991) dalam Arifin,

menyatakan bahwa studi peristiwa merupakan studi yang mempelajari reaksi

pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai

suatu pengumuman. Jika pengumuman mengandung informasi (information

diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga

sekuritas dan likuiditas (volume transaksi). Reaksi perubahan harga dapat diukur

dengan menggunakan return atau dengan menggunakan abnormal return, dan

untuk mengukur reaksi volume perdagangan saham digunakan indikator Trading

Volume Activity (TVA).

Lebih kompleks daripada sekedar pengujian kandungan informasi, studi

peristiwa (event study) juga dapat digunakan untuk menguji efisiensi pasar bentuk

setengah kuat. Dan efisiensi pasar bentuk setengah kuat yang hanya ditinjau dari

informasi yang dipublikasikan disebut dengan efisiensi pasar bentuk setengah

kuat secara informasi. Pengujian kandungan informasi hanya menguji reaksi dari

pasar, tetapi tidak menguji seberapa cepat pasar itu bereaksi. Namun apabila

kedua faktor tersebut diuji, maka pengujian tersebut merupakan pengujian

efisiensi pasar bentuk setengah kuat secara informasi. Secara ringkas bahwa

pengujian kandungan informasi belum tentu pengujian efisiensi pasar bentuk

setengah kuat secara informasi, tetapi pengujian efisiensi pasar bentuk setengah

kuat secara informasi telah mencakup pengujian kandungan informasi.

Dan mengingat bahwa hampir belum adanya sebuah penelitian yang

mampu menggambarkan secara jelas tentang karakteristik pasar modal Indonesia,

sebab penelitian-penelitian-penelitian yang ada sebagian besar hanyalah menguji

efisiensi pasar berdasarkan suatu jenis peristiwa dan hasil pengujiannya pun

memberikan jawaban yang berbeda-beda di setiap peristiwanya, sehingga

memberikan ketidak-konsistenan dalam penentuan karakteristik pasar modal

pengujian efisiensi pasar di peristiwa yang berbeda dan terutama sebagai

pembuktian secara empiris apakah indeks ini telah memenuhi harapan

pencetusnya sebagai barometer baru dalam dunia investasi, maka peristiwa

peluncuran Indeks SRI-KEHATI dengan pengamatan disekitar tanggal peluncuran

mengantar peneliti untuk mengangkat judul: “PENGUJIAN EFISIENSI PASAR BENTUK SETENGAH KUAT SECARA INFORMASI: PELUNCURAN INDEKS SRI-KEHATI”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka

penelitian ini akan membahas masalah:

1. Apakah pasar modal Indonesia efisien setengah kuat secara informasi:

peluncuran Indeks SRI-KEHATI, yang ditunjukkan dengan adanya

abnormal return yang signifikandi sekitar tanggal peluncuran?

2. Apakah pasar modal Indonesia efisien setengah kuat secara informasi:

peluncuran Indeks SRI-KEHATI, yang ditunjukkan dengan adanya

volume perdaganganyang signifikandi sekitar tanggal peluncuran?

1.3 Tujuan Penelitian

1. Untuk membuktikan efisien pasar modal Indonesia bentuk setengah kuat

secara informasi: peluncuran Indeks SRI-KEHATI yang ditunjukkan

dengan adanya abnormal return yang signifikan di sekitar tanggal

2. Untuk membuktikan efisien pasar modal Indonesia bentuk setengah kuat

secara informasi: peluncuran Indeks SRI-KEHATI yang ditunjukkan

dengan adanya volume perdagangan yang signifikan di sekitar tanggal

peluncuran.

1.4 Manfaat Penelitian

1. Bagi Praktisi

Hasil penelitian ini diharapkan dapat menambah perbendaharaan

pengujian efisiensi pasar modal Indonesia bentuk setengah kuat di

peristiwa yang berbeda ,dan sebagai pembuktian secara empiris apakah

telah memenuhi harapan pencetusannya sebagai sebuah barometer baru

dalam berinvestasi sehingga dapat menjadi masukan dalam hal

pengambilan keputusan investasi agar investor dalam menginvestasikan

dananya juga mempertimbangkan hal-hal lain di luar keuntungan secara

ekonomi tetapi bagaimana sehingga dana tersebut secara bijak pun mampu

dan bermanfaat bagi lingkungan dan sosial. Juga terutama bahwa

penelitian ini secara khusus didedikasikan sebagai bentuk publikasi serta

dukungan terhadap Indeks SRI-KEHATI, dan secara umum bagi

peningkatan kesadaran dan kepedulian terhadap lingkungan dan sosial.

2. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat menjadi literatur atau sumber

1.5 Sistematika Penulisan

BAB I PENDAHULUAN

Dalam bab ini diuraikan mengenai: latar belakang masalah,

perumusan masalah, tujuan penelitian, manfaat penelitian dan

sistematika penulisan skripsi.

BAB II TINJAUAN PUSTAKA

Dalam bab ini diuraikan mengenai: ringkasan beberapa

penelitian terdahulu yang relevan dengan penelitian sekarang,

landasan teori, kerangka pemikiran dan hipotesis penelitian.

BAB III METODE PENELITIAN

Dalam bab ini diuraikan mengenai metode yang digunakan

untuk penelitian, yang meliputi: rancangan penelitian, batasan

penelitian, identifikasi variabel, definisi operasional dan

pengukuran variabel, populasi, sampel dan teknik pengambilan

sampel, data dan metode pengumpulan data, dan teknik

analisis data.

BAB IV HASIL PENELITIAN

Dalam bab ini diuraikan mengenai: gambaran subyek

penelitian dan analisis data yang memuat analisis dan hasil

penelitian.

BAB V KESIMPULAN DAN SARAN

Dalam bab ini diuraikan mengenai: kesimpulan dan saran yang

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Meskipun polemik tema-tema sosial dan lingkungan semakin berkembang

di Indonesia, namun penelitian tentang pengaruhnya terhadap reaksi pasar relatif

sedikit. Terutama bahwa Indeks SRI-KEHATI merupakan indeks pertama dan

satu-satunya di Indonesia yang berlatar belakang tanggung jawab sosial

perusahaan, sehingga hampir tidak ditemukan adanya penelitian terdahulu yang

pernah menguji reaksi pasar terhadap indeks ini. Meskipun demikian, berikut ini

merupakan beberapa penelitian terdahulu yang tetap mengacu pada hubungan

tema sosial terhadap reaksi pasar.

2.1.1 Bandi dan Jogiyanto Hartono (2000)

Bandi dan Jogiyanto Hartono (2000) dalam “Perilaku Reaksi Harga dan

Volume Perdagangan Saham terhadap Pengumuman Dividen.” Tujuan dari

penelitian ini adalah untuk memberikan bukti empiris atau pengaruh pengumuman

dividen pada reaksi harga dan volume, dan seberapa jauh pengaruh pengumuman

dividen yang besar pada volume tetapi kecil pada harga, dan sebaliknya. Bukti

dalam penelitian ini menunjukkan bahwa pengumuman dividen menghasilkan

reaksi volume yang berbeda dengan reaksi harga, hal ini terlihat dari proporsi

reaksi berbeda lebih tinggi daripada reaksi sama atas pengumuman dividen.

bahwa keduanya berbeda. Teori tersebut menyatakan bahwa perubahan harga

mencerminkan kepercayaan atau pengharapan pasar secara agregat, sedangkan

perubahan volume mencerminkan kepercayaan atau pengharapan investor

individual.

Persamaan penelitian ini dengan penelitian yang sekarang adalah

sama-sama meneliti reaksi pasar yang ditunjukkan melalui reaksi harga dan volume

perdagangan saham terhadap suatu peristiwa (event).

Perbedaan penelitian ini dengan penelitian yang sekarang adalah penelitian

ini mengukur abnormal return menggunakan model pasar yang disesuaikan

(market-adjusted model), sedangkan penelitian yang sekarang menggunakan

Market Model yang digunakan oleh Brown and Warner (1985) dalam Kurniawati

(2006). Event pada penelitian ini adalah pengumuman dividen tahun 1994-1996

dengan windows period 11 hari pengamatan di sekitar tanggal event yaitu t-5

sampai dengan t5, sedangkan event pada penelitian ini adalah peluncuran Indeks

SRI-KEHATI tahun 2009 dengan windows period lima hari pengamatan di sekitar

tanggal event yaitu t-2 sampai dengan t2.

2.1.2 Emillia Nurdin dan M. Fani Cahyandito (2006)

Emillia Nurdin dan M. Fani Cahyandito (2006) dalam “Pengungkapan

Tema-Tema Sosial dan Lingkungan dalam Laporan Tahunan Perusahaan terhadap

Reaksi Investor”. Tujuan dari penelitian ini adalah untuk mengetahui ada tidaknya

pengaruh pengungkapan tema-tema sosial dan lingkungan (yang terdiri dari tema

serta produk atau jasa) dalam laporan tahunan berpengaruh terhadap reaksi

investor (yang terdiri dari perubahan harga saham dan volume perdagangan

saham) bagi perusahaan yang masuk dalam kategori high profile. Hasil dari

penelitian ini adalah ditemukan adanya pengaruh yang signifikan dari

pengungkapan tema-tema sosial dan lingkungan dalam laporan tahunan terhadap

reaksi investor.

Persamaan penelitian ini dengan penelitian yang sekarang adalah

sama-sama meneliti reaksi pasar yang ditunjukkan melalui reaksi harga dan volume

perdagangan saham terhadap suatu peristiwa (event) yang berlatar belakang tema

sosial dan lingkungan.

Perbedaan penelitian ini dengan penelitian yang sekarang adalah penelitian

ini mengukur harga saham dan volume perdagangan saham penutupan (closing

price) dengan menggunakan windows period 21 hari pengamatan di sekitar

tanggal event yaitu t-10 sampai dengan t11, sedangkan penelitian yang sekarang

menggunakan windows period lima hari pengamatan di sekitar tanggal event yaitu

t-2 sampai dengan t2. Event pada penelitian ini adalah publikasi laporan tahunan

oleh perusahaan yang termasuk dalam kategori high profile selama periode tahun

2004, sedangkan event pada penelitian ini adalah peluncuran Indeks SRI-KEHATI

tahun 2009.

2.1.3 Indah Kurniawati (2006)

Indah Kurniawati (2006) dalam “Analisis Pengaruh Pengumuman Earning

Nonsynchronous Trading”. Tujuan dari penelitian ini adalah untuk menganalisa

reaksi pasar terhadap pengumuman earning yang dilakukan oleh

perusahaan-perusahaan yang listing di Bursa Efek Jakarta yang ditunjukkan dengan adanya

abnormal return, dan menguji tingkat likuiditas saham. Hasil dari penelitian ini

adalah abnormal return yang diperoleh oleh para pelaku pasar khususnya para

investor bernilai positif, dan tidak terdapat perbedaan yang signifikan tingkat

likuiditas saham ditinjau dari perbedaan bid ask spread pada saat sebelum dan

setelah pengumuman earning.

Persamaan penelitian ini dengan penelitian yang sekarang adalah

sama-sama meneliti reaksi pasar yang ditunjukkan melalui adanya abnormal return

yang dihitung menggunakan Market Model yang digunakan oleh Brown and

Warner (1985) terhadap suatu peristiwa (event). Dan sama-sama menggunakan

beta koreksi dengan metode Fowler dan Rorke.

Perbedaan penelitian ini dengan penelitian yang sekarang adalah penelitian

yang sekarang tidak serta merta menguji tingkat likuiditas saham. Penelitian ini

menggunakan data harga saham dari perusahaan-perusahaan yang mengumumkan

earning selama periode 2003 dan 2004, dengan windows period 11 hari

pengamatan di sekitar tanggal event yaitu t-5 sampai dengan t5. Sedangkan

penelitian yang sekarang menggunakan data harga dan volume perdagangan

saham dari perusahaan-perusahaan yang termasuk dalam Indeks SRI-KEHATI

yang diluncurkan tahun 2009 dengan windows period lima hari pengamatan di

sekitar tanggal event yaitu t-2 sampai dengan t2. Dan meskipun sama-sama

ini menggunakan beta koreksi dengan metode Fowler dan Rorke empat lead dan

empat lag, sedangkan penelitian yang sekarang menggunakan beta koreksi dengan

metode Fowler dan Rorke dua lead dan dua lag

2.1.4 Luciana Spica Almilia dan Lailul L. Sifa (2006)

Luciana Spica Almilia dan Lailul L. Sifa (2006) dalam “Reaksi Pasar

Publikasi Corporate Governance Perception Index pada Perusahaan yang

Terdaftar di Bursa Efek Indonesia”. Tujuan dari penelitian ini adalah untuk

mengetahui ada tidaknya reaksi pasar yang ditunjukkan dengan ada tidaknya

abnormal return dan volume perdagangan yang signifikan disekitar tanggal

pengumuman untuk perusahaan yang masuk sepuluh besar dan non sepuluh besar

CGPI. Hasil dari penelitian ini adalah: (1) pengumuman CGPI pada perusahaan

yang masuk dan tidak masuk sepuluh besar CGPI direaksi oleh pasar yang

ditunjukkan dengan adanya abnormal return yang signifikan disekitar tanggal

pengumuman; (2) tidak terdapat perbedaan abnormal return dan volume

perdagangan yang signifikan pada saat pengumuman CGPI antara perusahaan

yang masuk sepuluh besar dan non sepuluh besar CGPI.

Persamaan penelitian ini dengan penelitian yang sekarang adalah

sama-sama meneliti tentang reaksi pasar terhadap suatu publikasi indeks, dan reaksi

pasar yang dimaksud ditunjukkan dengan adanya abnormal return volume

perdagangan sebagai alat ukur reaksi pasar.

Perbedaan penelitian ini dengan penelitian yang sekarang adalah event

sedangkan event dalam penelitian ini adalah peluncuran Indeks SRI-KEHATI.

Penelitian ini mengukur abnormal return menggunakan model pasar yang

disesuaikan (market-adjusted model), sedangkan penelitian yang sekarang

menggunakan Market Model yang digunakan oleh Brown and Warner (1985)

dalam Kurniawati (2006). Windows period dalam penelitian ini adalah t-3 sampai

dengan t6, sedangkan penelitian sekarang menggunakan windows period lima hari

pengamatan di sekitar tanggal event yaitu t-2 sampai dengan t2.

2.1.5 Doddy Setawan dan Siti Subekti (2004)

Doddy Setawan dan Siti Subekti (2004) dalam “Pengujian Efisiensi Pasar

Bentuk Setengah Kuat Secara Keputusan: Analisis Pengumuman Dividen

Meningkat”. Tujuan dari penelitian ini adalah menguji efisiensi pasar bentuk

setengah kuat secara keputusan mencakup pengujian terhadap kandungan

informasi, kecepatan reaksi pasar dan ketepatan reaksi pasar terhadap

pengumuman dividen. Hasil dari penelitian ini adalah pengumuman dividen

mempunyan kandungan informasi yang berguna bagi investor tetapi mereka

bereaksi dengan lambat, dan tidak dapat membedakan sinyal informasi yang

bernilai ekonomis dan tidak bernilai ekonomis. Singkatnya bahwa pasar modal

Indonesia selama krisis moneter belum efisien setengah kuat secara keputusan.

Persamaan penelitian ini dengan penelitian yang sekarang adalah

sama-sama menguji tentang efisiensi pasar bentuk setengah kuat melalui adanya

abnormal return dan sama-sama menggunakan beta koreksi dengan metode

Perbedaan penelitian ini dengan penelitian yang sekarang adalah penelitian

ini menguji tentang efisiensi pasar bentuk setengah kuat secara keputusan pada

pengumuman dividen meningkat dengan tahun 1998-2002 sebagai tahun

penelitian dengan windows period 11 hari pengamatan di sekitar tanggal event,

yaitu t-5 sampai dengan t5, sedangkan penelitian yang sekarang mengukur

menguji tentang efisiensi pasar bentuk setengah kuat secara informasi pada

peluncuran Indeks SRI-KEHATI tahun 2009 dengan windows period lima hari

pengamatan di sekitar tanggal event, yaitu t-2 sampai dengan t2. Dan meskipun

sama-sama menggunakan beta koreksi dengan metode Fowler dan Rorke, namun

penelitian ini menggunakan beta koreksi dengan metode Fowler dan Rorke empat

lead dan empat lag, sedangkan penelitian yang sekarang menggunakan beta

koreksi dengan metode Fowler dan Rorke dua lead dan dua lag. Selain itu,

penelitian ini juga memasukkan volume perdagangan saham sebagai salah satu

bentuk reaksi pasar.

2.2 Landasan Teori

Teori-teori yang mendasari dan mendukung dalam penelitian ini dijelaskan

dalam uraian berikut ini:

2.2.1 Indeks SRI-KEHATI

Yayasan Keanekaragaman Hayati Indonesia (Yayasan KEHATI)

merupakan yayasan yang berkompetensi dalam penggalangan dan pengelolaan

dimaksudkan untuk memperkuat aliansi strategis dalam upaya pemberdayaan

masyarakat, advokasi kebijakan publik, pembelajaran bersama, mobilisasi

dukungan dan partisipasi para pihak.

Redahnya defensivitas investor dalam menanamkan dananya di pasar

modal disebabkan oleh gejolak yang melanda kondisi pasar modal. Namun

seiring dengan adanya respon positif dari pelaku pasar dan pasar modal itu sendiri,

maka pasar modal telah mulai terpulihkan dari keterpurukannya. Salah satunya

adalah bentuk kerjasama Yayasan KEHATI dengan Bursa Efek Indonesia (BEI)

yaitu dengan meluncurkan suatu indeks yang sudah berlaku umum di

negara-negara maju namun jenis indeks ini merupakan indeks perdana di Indonesia yang

adalah negara berkembang, yang mengacu pada tata cara Sustainable and

Responsible Investment (SRI) dengan nama SRI-KEHATI. Indeks SRI KEHATI

tepatnya diluncurkan pada tanggal 8 Juni 2009.

Indeks harga saham SRI-KEHATI dimaksudkan untuk memberikan

tambahan pedoman investasi bagi pemodal yaitu dengan membangun suatu

benchmark indeks harga saham baru yang secara khusus memuat kinerja harga

saham emiten yang memiliki kinerja yang sangat baik dalam mendorong

usaha-usaha berkelanjutan melalui kinerja metodologi yang berdasarkan kepada

kepedulian mengenai lingkungan hidup, sosial dan tata kelola perusahaan yang

baik.

Tujuan dari Indeks SRI-KEHATI adalah:

a. Untuk mendorong usaha-usaha berkelanjutan bagi para emiten-emiten di Bursa

tak lagi hanya mengacu pada aspek finansial namun juga secara fundamental

bagi perusahaan untuk tujuan investasi jangka panjang dan menengah.

b. Menjadi acuan untuk membentuk portofolio investasi di saham-saham emiten

memiliki penilaian baik dalam SRI-KEHATI maupun bagi investor jangka

panjang dan menengah dalam membentuk portfolio saham emiten

SRI-KEHATI. Indeks SRI-KEHATI ini ditargetkan akan menjadi tambahan

pedoman bagi investor untuk berinvestasi di saham.

c. Berpotensi untuk digunakan oleh pihak lain sebagai benchmark bagi

produk-produk derivatif seperti ETF saham emiten SRI-KEHATI.

Prinsip dasar Indeks SRI-KEHATI sebagai berikut:

1. Prinsip Dasar

SRI berusaha untuk menyediakan benchmark indeks yang memenuhi penilaian

yang baik dalam kategori pelestarian lingkungan (environmental),

pembangunan sosial (community), tata kelola perusahaan (corporate

governance), prinsip ketenagakerjaan (labor practices and decent work),

prinsip tata usaha (business behaviour) dan hak asasi manusia (human rights)

disertai dengan data ekonomi emiten. Untuk saham, SRI-KEHATI mengacu

pada prinsip penerapan metodologi yang relevan untuk menjadikan SRI indeks

harga 25 saham emiten SRI yang memiliki kinerja yang baik atas 6 komponen

di atas, juga memiliki kinerja likuiditas dan keuangan yang baik juga

2. Konsistesi Penerapan Metodologi

SRI dikelola untuk memastikan penerapan metodologi yang sama seiring

berjalannya waktu. Ini terutama terjadi jika ada pengurangan emiten lama dan

penambahan emiten baru ke dalam SRI. Tujuannya adalah agar SRI ini tetap

dapat mewakili kinerja saham emiten yang ada di Bursa Efek Indonesia.

3. Transparansi

SRI dibangun dan dikelola dengan menjaga transparansi dalam mencapai

tujuan pembentukkan indeks ini, prinsip dasar, dan metodologi kepada

masyarakat. SRI tidak akan memberikan pendapat tentang perubahan yang

terjadi pada indeks ini, dan juga tidak akan memberi pendapat tentang hal-hal

yang terjadi di dalam kinerja fundamental emiten sebagai akibat perubahan

yang signifikan atas suatu saham dalam indeks ini. Dalam hal ini Yayasan

KEHATI menjalin kerjasama dengan independent data provider yaitu

OWW-Consulting.

Sebagai indeks baru, maka dilakukan tahapan pemilihan emiten, yaitu

emiten yang dapat berpotensi untuk menjadi anggota indeks. Seleksi awal

menggunakan kriteria sebagai berikut:

1. Total Aset

Total aset yang mempresentasikan ukuran dari emiten SRI yakni

emiten-emiten yang memiliki total aset di atas Rp. 1.000.000.000.000 berdasarkan

laporan keuangan auditan tahunan.

2. Price Earning Ratio (PER)

3. Free Float Ratio

Kepemilikan saham publik harus lebih besar atau sama dengan sepuluh persen.

Dari proses seleksi awal diperoleh daftar nama emiten yang berhak untuk

menjadi nominasi Indeks SRI-KEHATI. Selanjutnya untuk memilih 25 Emiten

yang terbaik, dilakukan pemeringkatan lebih lanjut dengan mempertimbangkan

aspek fundamental SRI-KEHATI yaitu: environmental, community, corporate

governance, human rights, business behaviour, labour pratices and decent work.

Kemudian untuk menguji keandalan kriteria tersebut, maka untuk

mendapatkan indeks harga saham yang cukup andal, SRI-KEHATI telah diuji

dengan menggunakan data keuangan dan transaksi sejak Januari 2007 hingga

April 2009. Hasil pengujian back testing tersebut menyimpulkan bahwa

SRI-KEHATI cukup mampu mengungguli Indeks Harga Saham Gabungan (IHSG).

SRI-KEHATI akan secara berkala melakukan penyesuaian emiten yang

layak masuk dalam kategori Indeks SRI-KEHATI, termasuk pembaruan jumlah

saham beredar dan kejadian lain yang mempengaruhi komposisi tiap saham di

dalam indeks ini. Pemutakhiran anggota saham dalam SRI dilakukan dua kali

dalam setahun, yaitu setiap hari bursa pertama bulan Februari dan Agustus.

2.2.2 Pasar modal

Pasar modal adalah sarana perusahaan untuk meningkatkan kebutuhan

dana jangka panjang dengan cara melakukan penjualan sekuritas. Dalam

perekonomian modern pasar modal menggambarkan denyut jantung

individu selaku pelaku ekonomi adalah apa yang terjadi di bursa saham

sehari-hari.

Pasar modal secara umum diartikan sebagai pasar yang memperjualbelikan

produk berupa dan yang bersifat abstrak. Sedangkan dalam bentuk konkritnya,

produk yang diperjualbelikan di pasar modal berupa surat-surat berharga di Bursa

Efek. Pasar modal dalam arti sempit adalah suatu pasar (tempat berupa gedung)

yang dipersiapkan guna memperdagangkan saham, obligasi dan jenis surat

berharga lainnya dengan memakai jasa perantara pedagang efek (Eduardus

Tandelilin, 2001:28)

Pasar modal merupakan tempat bertemunya para pembeli dan penjual

dengan risiko untung dan rugi. Selain itu, pasar modal juga merupakan sarana

perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan menjual

saham dan mengeluarkan obligasi (Jogiyanto, 2000:11)

2.2.3 Pasar efisien

Secara umum, efisiensi pasar (market efficiency) didefinisikan oleh Beaver

(1989) dalam Arifin, bentuk efisiensi pasar dapat ditinjau dari segi ketersediaan

informasi yang disebut dengan efisiensi pasar secara informasi (informationally

efficient market) atau dapat juga dilihat dari kecanggihan pelaku pasar dalam

pengambilan keputusan berdasarkan analisis informasi yang tersedia yang disebut

dengan efisiensi pasar secara keputusan (decisionally efficient market).

Di dalam pasar yang kompetitif, harga ekuilibrium suatu aktiva ditentukan

mencerminkan konsensus bersama antara semua partisipan pasar tentang nilai

aktiva tersebut berdasar informasi yang tersedia. Jika suatu informasi baru yang

relevan masuk ke pasar yang berhubungan dengan suatu aktiva, informasi ini akan

digunakan untuk menganalisis dan menginterpretasikan nilai dari aktiva yang

bersangkutan. Akibatnya adalah kemungkinan pergeseran ke harga ekuilibrium

yang baru. Harga ekuilibrium ini akan tetap bertahan sampai suatu informasi baru

lainnya kembali ke harga ekuilibrium yang baru. Reaksi suatu pasar terhadap

suatu informasi untuk mencapai harga keseimbangan yang baru merupakan hal

yang sangat penting. Jika pasar bereaksi dengan cepat dan akurat untuk mencapai

harga keseimbangan yang baru sepenuhnya, maka kondisi pasar seperti ini disebut

dengan pasar efisien. Dengan demikian ada hubungan antara teori pasar modal

yang menjelaskan tentang keadaan ekuilibrium yang baru dengan konsep pasar

efisien yang mencoba menjelaskan bagaimana proses memproses informasi untuk

menuju ke posisi ekuilibrium yang baru. Inilah efisiensi pasar yang disebut

dengan efisiensi pasar secara informasi (informationally efficient market).

Kunci utama untuk mengukur pasar yang efisien adalah hubungan antara

harga sekuritas dengan informasi. Fama (1970) dalam Arifin, menyajikan tiga

macam bentuk utama dari efisiensi pasar yang dikenal sebagai hipotesis pasar

efisien (efficient market hypothesis), berdasarkan ketiga macam bentuk infomasi

yaitu informasi masa lalu, informasi sekarang yang sedang dipublikasikan dan

1. Hipotesis Pasar Efisien Bentuk Lemah (Weak form)

Pasar dikatakan efisien dalam bentuk lemah jika harga-harga dari sekuritas

tercermin secara penuh (fully reflect) informasi masa lalu. Bentuk efisiensi

pasar secara lemah ini berkaitan dengan teori langkah acak (random walk

theory) yang menyatakan bahwa data masa lalu tidak berhubungan dengan

masa sekarang. Jika pasar efisien secara bentuk lemah, maka nilai-nilai masa

lalu tidak dapat digunakan untuk memprediksi harga sekarang sehingga

investor tidak dapat mendapatkan keuntungan yang tidak normal.

2. Hipotesis Pasar Efisien Bentuk Setengah Kuat (Semi-strong form)

Pasar dikatakan efisien setengah kuat jika harga-harga sekuritas secara

penuh mencerminkan semua informasi yang dipublikasikan termasuk informasi

yang berada di laporan keuangan perusahaan emiten. Informasi yang

dipublikasikan dapat berupa:

a. Informasi yang dipublikasikan yang hanya mempengaruhi harga sekuritas

dari perusahaan yang mempublikasikan informasi tersebut. Informasi ini

merupakan informasi dalam bentuk pengumuman oleh perusahaan emiten.

Informasi ini umumnya berhubungan dengan peristiwa yang terjadi di

perusahaan emiten (corporate event).

b. Informasi yang dipublikasikan yang mempengaruhi harga-harga sekuritas

sejumlah perusahaan. Informasi ini dapat berupa peraturan pemerintah atau

peraturan dari regulator yang hanya berdampak pada harga-harga sekuritas

c. Informasi yang dipublikasikan yang mempengaruhi harga-harga sekuritas

semua perusahaan yang terdaftar di pasar saham. Informasi ini dapat berupa

peraturan pemerintah atau peraturan dari regulator yang berdampak ke

semua perusahaan emiten.

Jika pasar efisien dalam bentuk setengah kuat, maka tidak ada investor

atau grup dari investor yang dapat menggunakan informasi yang

dipublikasikan untuk mendapatkan keuntungan tidak normal dalan jangka

waktu yang lama.

Berdasarkan Hartono (2000) dalam Gumanti dan Utami (2002), efisiensi

pasar bentuk setengah kuat dapat dikembangkan menjadi efisiensi pasar bentuk

setengah kuat secara informasi dan secara keputusan. Efisiensi pasar bentuk

setengah kuat secara informasi adalah efisiensi pasar yang menekankan pada

informasi yang fully reflect dan information available. Sedangkan efisiensi

pasar bentuk setengah kuat secara keputusan menekankan pada informasi yang

fully reflect, information available serta kecanggihan investor dalam mengolah

informasi yang tersedia. Pengujiannya efisiensi pasar bentuk setengah kuat

mencakup pengujian kandungan informasi dan kecepatan reaksi pasar terhadap

suatu informasi yang dipublikasikan

3. Hipotesis Pasar Efisien Bentuk Kuat (Strong form)

Pasar dikatakan dalam bentuk kuat jika harga-harga sekuritas secara penuh

mencerminkan semua informasi yang tersedia, baik informasi publik (public

information) maupun informasi pribadi (private information). Jadi dalam hal

informasi yang ada di publik yang relevan, di samping juga informasi yang

hanya diketahui oleh beberapa pihak saja, misalnya manajemen perusahaan,

dewan direksi dan kreditor. Jika pasar efisien dalam bentuk ini, maka tidak ada

individual atau investor atau grup dari investor yang dapat memperoleh

keuntungan tidak normal karena mempunyan informasi privat.

Tujuan dari Fama (1970) dalam Arifin, membedakan ke dalam tiga macam

bentuk pasar efisien ini adalah untuk mengklasifikasikan penelitian empiris

terhadap efisiensi pasar. Ketiga bentuk pasar ini berhubungan satu dengan yang

lainnya. Hubungan ketiga bentuk pasar ini berupa tingkatan yang kumulatif.

Tingkatan yang kumulatif mempunyai implikasi bahwa pasar efisien bentuk kuat

adalah juga pasar efisien bentuk setengah kuat dan pasar efisien bentuk lemah.

Implikasi ini tidak berlaku sebaliknya bahwa pasar efisien bentuk lemah tidak

harus berarti pasar efisien bentuk setengah kuat.

Sedangkan pengujian efisiensi pasar dibagi menjadi tiga kategori yang

dihubungkan dengan bentuk-bentuk efisiensi pasarnya sebagai berikut:

1. Pengujian-pengujian bentuk lemah (weak form tests), yaitu seberapa kuat

informasi masa lalu dapat memprediksi return masa depan.

2. Pengujian-pengujian bentuk setengah kuat (semi strong-form tests), yaitu

seberapa cepat harga sekuritas merefleksikan informasi yang dipublikasikan.

3. Pengujian-pengujian bentuk kuat (strong form tests), yaitu untuk menjawab

pertanyaan apakah investor mempunyai informasi privat yang tidak terefleksi

2.2.4 Studi peristiwa (event study)

Dalam artikel berikutnya, Fama (1991) dalam Arifin, mengusulkan untuk

merubah nama ketiga macam kategori pengujian bentuk efisiensi pasar tersebut.

Nama-nama pengujian yang diusulkan adalah sebagai berikut:

1. Pengujian-pengujian efisiensi pasar bentuk lemah diganti menjadi

pengujian-pengujian terhadap return pendugaan (tests for return predictability).

2. Pengujian-pengujian efisiensi pasar bentuk setengah kuat dirubah menjadi

studi-studi peristiwa (event studies).

3. Pengujian-pengujian efisiensi pasar bentuk kuat diusulkan menjadi

pengujian-pengujian terhadap informasi privat (tests for private information).

Fama (1991) dalam Arifin, menyatakan bahwa studi peristiwa merupakan

studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang

informasinya dipublikasikan sebagai suatu pengumuman. Jika pengumuman

mengandung informasi (information content), maka diharapkan pasar akan

bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar

ditunjukkan dengan adanya perubahan harga sekuritas dan likuiditas (volume

transaksi). Reaksi perubahan harga dapat diukur dengan menggunakan return atau

dengan menggunakan abnormal return, dan untuk mengukur reaksi volume

perdagangan saham digunakan indikator Trading Volume Activity (TVA).

Sedangkan menurut Jogiyanto (2003:410), studi peristiwa (event study)

merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event)

yang informasinya dipublikasikan sebagai suatu pengumuman. Event study dapat

juga digunakan untuk menguji efisiensi pasar bentuk setengah kuat. Pasar

dikatakan efisien setengah kuat jika harga-harga sekuritas secara penuh

mencerminkan semua informasi yang dipublikasikan termasuk informasi yang

berada dalam laporan-laporan keuangan perusahaan emiten.

Pengujian kandungan informasi dimaksudkan untuk melihat reaksi dari

suatu pengumuman. Jika pengumuman mengandung informasi, maka diharapkan

pasar akan bereaksi pada waktu pengumuman. Reaksi pasar ditunjukkan dengan

adanya perubahan harga yang diukur dengan abnormal return. Jika digunakan

abnormal return, maka dapat dikatakan bahwa suatu pengumuman yang

mempunyai kandungan informasi akan memberikan abnormal return kepada

pasar. Sebaliknya, yang tidak mengandung informasi tidak memberikan abnormal

return kepada pasar.

Reaksi pasar juga ditunjukkan dengan adanya perubahan volume perdagangan

saham yang diukur dengan Trading Volume Activity (TVA). Dengan

menggunakan volume perdagangan saham, maka dapat dikatakan bahwa suatu

pengumuman yang mengandung informasi mengakibatkan tingkat permintaan

saham akan lebih tinggi daripada tingkat penawaran saham sehingga volume

perdagangan saham mengalami peningkatan. Sebaliknya, jika pengumuman tidak

mengandung informasi maka tingkat permintaan saham akan lebih rendah

dibandingkan tingkat penawaran saham sehingga volume perdagangan saham

mengalami penurunan.

Dalam Sulistyanto (2003), ada tiga faktor yang mempengaruhi kandungan

kandungan informasi pada saat terjadinya pengumuman; (2) implikasi

pengumuman terhadap distribusi return saham pada masa depan (3) kredibilitas

sumber informasi. Dengan adanya informasi akan menyebabkan fluktuasi harga

saham yang dipergunakan investor untuk memperoleh keuntungan dari selisih

antara harga jual dan harga beli saham.

2.2.5 Pengaruh kandungan informasi pada harga saham

Pasar modal yang efisien adalah pasar modal yang harga sahamnya

merefleksikan informasi yang ada di pasar dan dapat menyesuaikan dengan cepat

terhadap informasi baru.

Jogiyanto (1998) dalam Bandi dan Jogiyanto (2000) mengatakan bahwa

“Untuk pengujian efisiensi pasar secara informasi melibatkan dua faktor, yaitu

return abnormal dan kecepatan reaksi.” Peluncuran Indeks SRI-KEHATI

dikatakan mengadung informasi, jika informasi tersebut menimbulkan reaksi

pasar setelah peluncuran indeks tersebut diterima oleh pasar. Dengan kata lain

terdapat abnormal return yang diterima oleh pasar, sebaliknya jika peluncuran

Indeks SRI-KEHATI tidak memiliki kandungan informasi maka tidak ada

abnormal return pada pasar disekitar tanggal peluncuran.

Abnormal return diuji dengan menggunakan Market Model yang

digunakan oleh Brown and Warner (1985) dalam Kurniawati (2006), yakni model

ekspektasi dapat dibentuk dengan menggunakan teknik regresi OLS (Ordinary

2.2.6 Pengaruh kandungan informasi pada volume perdagangan saham

Kandungan informasi dari suatu peristiwa (event) tidak hanya berpengaruh

pada harga tapi juga pada volume perdagangan saham. Beaver (1968) dalam

Bandi dan Jogiyanto (2000:204) menyatakan bahwa suatu laporan yang

diumumkan (event) memiliki kandungan informasi, apabila jumlah lembar saham

yang diperdagangkan menjadi lebih besar ketika earnings diumumkan daripada

saat waktu lain selama tahun tersebut. Berdasarkan intuisi Beaver tersebut Bandi

dan Jogiyanto (2000:204) berpendapat bahwa secara logis bisa disebutkan adanya

kandungan informasi juga, apabila terjadi perubahan jumlah lembar saham yang

diperdagangkan suatu event terjadi. Bamber dan Cheon (1985) menyatakan bahwa

dalam investasi di pasar modal, volume perdagangan saham merupakan tindakan

atau perdagangan investor individual. Peningkatan atau penurunan volume

perdagangan saham merupakan minat investor terhadap saham perusahaan yang

bersangkutan. Jadi volume merefleksikan perubahan dalam pengharapan investor

individual. Sedangkan menurut Ambar dan Bambang (1992:242), volume

perdagangan saham menunjukkan jumlah emiten yang ditransaksikan dengan

tingkat harga yang disepakati oleh pihak penjual dan pembeli selama periode

transaksi. Kegiatan perdagangan saham pada penelitian ini diukur dengan

menggunakan Trading Volume Activity (TVA).

2.2.7 Kecepatan reaksi pasar

Salah satu aspek yang dinilai untuk menguji efisiensi pasar bentuk

informasi. Ide dari pandangan ini adalah bahwa sekali informasi tersebut menjadi

informasi publik (umum), artinya tersebar di pasar, maka semua investor akan

bereaksi dengan cepat dan mendorong harga naik untuk mencerminkan semua

informasi publik yang ada. Pada pasar efisien bentuk setengah kuat, banyak

investor berpikir bahwa mereka dapat memperoleh keuntungan dengan melakukan

pengamatan secara seksama terhadap informasi publik yang tersedia di pasar.

Apabila investor mampu menggunakan informasi peluncuran Indeks

SRI-KEHATI untuk mengambil keputusan investasi dengan segera, dan dapat

menikmati abnormal return positif untuk waktu yang cukup panjang, artinya

bahwa pasar modal di Indonesia yaitu Bursa Efek Indonesia telah efisien setengah

kuat secara informasi.

2.2. 8 Beta

Beta adalah suatu pengukur risiko yang sistematis dari suatu saham atau

suatu portofolio secara relatif terhadap risiko pasar, atau dapat juga dikatakan beta

merupakan pengukur volatilitas return suatu saham atau suatu portofolio terhadap

return pasar. Sebagai pengukur risiko yang sistematis dan relatif terhadap pasar,

maka beta masih mengandung bias, terlebih bagi pasar modal yang

perdagangannya tidak sinkron. Perdagangan yang tidak sinkron ini terjadi pada

pasar yang perdagangannya jarang terjadi atau lebih populer dengan pasar yang

tipis (thin market). Menurut Hartono (1999) dalam Kurniawati (2006),

perdagangan pasar modal Indonesia masih tipis, karena pasar yang tipis ini

bukti empiris menunjukkan bahwa beta saham BEI adalah bias. Beta yang bias

disebabkan karena terjadinya perdagangan yang tidak sinkron (non-synchronous

trading).

Menurut Ariff dan Johnson (1990) dalam Kurniawati (2006), terjadinya

permasalahan non-synchronous trading dalam pengestimasian beta disebabkan

karena indeks pasar pada periode -t disusun dari harga penutupan (closing price)

saham yang tidak sama dengan periode –t tersebut, sehingga semakin besar

tingkat ketipisan pasar maka tingkat bias beta yang muncul juga semakin tinggi.

Beta yang bias tersebut dapat mengurangi keakuratan hasil expected return

yang diharapkan dari suatu investasi, sehingga investor perlu melakukan estimasi

ukuran beta yang tidak bias. Permasalahan mengenai ketidakakuratan terhadap

hasil estimasi ini mendorong peneliti untuk mengurangi bias yang terjadi tersebut.

Hartono dan Surianto (1998) dalam Kurniawati (2006), menunjukkan bahwa

apabila distribusi data dinormalkan terlebih dahulu, maka periode koreksi beta

yang bias dapat dipercepat, dan metode koreksi yang paling tepat untuk pasar

modal Indonesia adalah metode Fowler dan Rorke (1983), yang mana dalam

metode ini digunakan bobot untuk pemberian standar nilai yang berimbang karena

faktor rentang lead atau lag yang ditetapkan. Keunggulan dari metode Fowler dan

Rorke ini adalah bahwa beta yang dihasilkan jika dihadapkan pada lead maupun

lag time yang semakin sedikit akan mampu menghasilkan hasil yang sesuai

dengan fluktuasi return pasar saham gabungan. Namun jika digunakan untuk

menghitung lead maupun lag time yang semakin panjang justru akan

untuk pemberian bobot semakin rendah, padahal nilai beta selalu dikaitkan

dengan return saham gabungan pada periode yang sama. Sehingga dalam

penelitian ini menggunakan metode Fowler dan Rorke dengan dua lead dan dua

lag, untuk memperoleh beta yang mendekati nilai sebenarnya.

2.2.9 Efisiensi pasar bentuk setengah kuat secara informasi: peluncuran Indeks SRI-KEHATI

Berdasarkan kriteria, tahapan seleksi, prinsip hingga tujuan Indeks

SRI-KEHATI yang semuanya berlatarbelakangkan Good Corporate Governance dan

Corporate Social Responsibility yang memenuhi semua aspek kebutuhan

masing-masing stakeholdernya, maka dapat diduga bahwa 25 perusahaan yang berhasil

tercatat dalam Indeks SRI-KEHATI memiliki nilai tambah yang tinggi bagi

perusahaannya dibandingkan dengan perusahaan-perusahaan yang tidak tercatat

dalam Indeks SRI-KEHATI. Dan apalagi bahwa Indeks ini merupakan indeks

pertama di Asia Tenggara dan indeks kedua di Asia yang mengusung tema sosial

dan lingkungan. Informasi mengenai peluncuran Indeks SRI-KEHATI oleh Bursa

Efek Indonesia pada tanggal 8 Juni 2009 bisa kita duga menimbulkan reaksi di

dalam pasar modal Indonesia. Reaksi tersebut diuji melalui tahapan pengujian

kandungan informasi dan kecepatan reaksi pasar, yang tidak hanya ditunjukkan

dengan adanya abnormal return, tetapi juga didukung dari adanya aktivitas

perdagangan yang tercermin dari volume perdagangan yang signifikan pada

saham-saham perusahaan yang bersangkutan. Kedua pengujian tersebut yaitu

memenuhi tahapan pengujian dalam membuktikan efisiensi pasar modal Indonesia

bentuk setengah kuat secara informasi: peluncuran Indeks-SRI KEHATI.

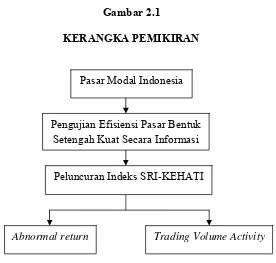

2.3 Kerangka Pemikiran

Hubungan variabel-variabel yang akan diteliti dalam penelitian ini

berdasarkan penelitian terdahulu dan landasan teori dapat ditampilkan

sebagaimana pada gambar berikut:

Gambar 2.1

KERANGKA PEMIKIRAN

Berdasarkan kerangka pemikiran di atas, tergambarkan bahwa penelitian

ini akan menguji secara empiris efisiensi pasar modal Indonesia bentuk setengah

kuat secara informasi, yang didasarkan pada sebuah peristiwa (event): peluncuran

Indeks SRI-KEHATI, yang apabila peristiwa tersebut adalah informatif dan

mempengaruhi pengambilan keputusan investor yang selanjutnya akan tercermin Pasar Modal Indonesia

Trading Volume Activity Abnormal return

Pengujian Efisiensi Pasar Bentuk Setengah Kuat Secara Informasi

dalam reaksi investor berupa adanya keuntungan tidak normal (Abnormal Return)

dan likuiditas (Trading Volume Activity) yang signifikan di sekitar tanggal

peluncuran Indeks SRI-KEHATI.

2.4 Hipotesis Penelitian

Hipotesis penelitian ini dirumuskan sebagai berikut:

H1 : Informasi peluncuran Indeks SRI-KEHATI direaksi oleh pasar, yang

ditunjukkan dengan adanya abnormal return yang signifikan di sekitar

tanggal peluncuran.

H2 : Informasi peluncuran Indeks SRI-KEHATI direaksi oleh pasar, yang

ditunjukkan dengan adanya volume perdaganganyang signifikan di sekitar

33

BAB III

METODE PENELITIAN

3.1 Rancangan Penelitian

Penelitian yang dilakukan ini apabila ditinjau dari jenis penelitian adalah:

1. Ditinjau dari tujuan penelitian

Penelitian ini merupakan penelitian deduktif, yaitu penelitian yang

bertujuan untuk menguji hipotesis melalui validasi teori pada keadaan

tertentu. Hasil pengujian data digunakan sebagai dasar untuk kesimpulan

penelitian, yaitu mendukung atau menolak hipotesis yang dikembangkan

dari telaah hipotesis.

2. Ditinjau dari permasalahan penelitian

Penelitian ini termasuk penelitian event study di mana variabel-variabel

yang akan diteliti sudah jelas.

3. Ditinjau dari jenis data yang diteliti

Jenis penelitian yang digunakan adalah penelitian arsip (archival research)

dan data yang digunakan dalam penelitian ini adalah data sekunder.

3.2 Batasan Penelitian

Dalam penelitian ini penulis hanya membatasi penulisan yaitu:

1. Penelitian ini dilakukan hanya untuk menguji efisiensi pasar bentuk

setengah kuat secara informasi: peluncuran Indeks SRI-KEHATI di Bursa

2. Sampel penelitian hanya terbatas pada 25 perusahan yang sahamnya

termasuk dalam Indeks SRI-KEHATI yang terdaftar di Bursa Efek

Indonesia, pada saat peluncuran Indeks SRI-KEHATI pada tanggal 8 Juni

2009.

3. Pengujian efisiensi pasar bentuk setengah kuat secara informasi:

peluncuran Indeks SRI-KEHATI dengan melihat reaksi pasar yang

ditunjukkan dengan adanya abnormal return yang diukur menggunakan

Market Model yang digunakan oleh Brown dan Warner (1985) dalam

Kurniawati (2006), dan volume perdagangan saham yang diukur dengan

menggunakan Trading Volume Activity.

4. Pengujian efisiensi pasar bentuk setengah kuat secara informasi:

peluncuran Indeks SRI-KEHATI diamati hanya disekitar tanggal

peluncuran Indeks SRI-KEHATI dengan menggunakan windows period

adalah t-2 sampai dengan t2.

3.3 Identifikasi Variabel

Variabel penelitian merupakan titik perhatian dalam penelitian dan pada

dasarnya berfungsi untuk membatasi lingkup study dalam sebuah penelitian.

Variabel yang digunakan dalam penelitian ini adalah Abnormal Return, dan

3.4 Definisi Operasional dan Pengukuran Variabel

Penelitian ini merupakan event study dengan windows period lima hari

perdagangan yaitu pengujian berdasarkan pengukuran return dan akumulasi

volume perdagangan dua hari sebelum tanggal peluncuran Indeks SRI-KEHATI

(t-2), pada saat peluncuran Indeks SRI-KEHATI (t0) dan dua hari setelah tanggal

peluncuran Indeks SRI-KEHATI (t2). Pemilihan windows period lima hari ini

disesuaikan dengan kondisi pasar modal di Indonesia yang tergolong pasar tipis

(thin market) yang disebabkan negara Indonesia merupakan negara yang sedang

berkembang, dan regulasi lainnya yaitu wajibnya mempublikasikan suatu event

paling lambat adalah dua hari sejak event date. Selain regulasi-regulasi tersebut,

pemilihan windows period lima hari ini adalah untuk menghindari Confounded

effect. Jika menggunakan windows period lebih dari lima hari maka ada

unsur-unsur lain seperti pengumuman ataupun corporate action lainnya yang

mempengaruhi hasil penelitian ini, sebaliknya jika menggunakan windows period

kurang dari kurang lima hari maka ada kemungkinan belum ada pengaruhnya.

a. Abnormal Return

Abnormal Return adalah selisih antara return sesungguhnya (actual

return) dikurangi return yang diharapkan (expected return). Abnormal return

digunakan untuk melihat harga saham pada event window untuk

masing-masing hari disekitar tanggal peristiwa. Model pengujian yang digunakan

Warner (1985) dalam Kurniawati (2006), yakni model ekspektasi dapat

dibentuk dengan menggunakan teknik regresi OLS (Ordinary Least Square).

Tahapan pengukuran Abnormal return sebagai berikut:

1. Menghitung return saham harian individual:

1

2. Menghitung return pasar harian:

1

IHSGt = Indeks Harga Saham Gabungan pada periode t

IHSGt – 1 = Indeks Harga Saham Gabungan pada periode t-1

Pit = Harga saham i pada periode t

Metode koreksi Beta Fowler dan Rorke (1983) dengan periode dua lead

dan dua lag dalam Kurniawati (2006):

3. Mengestimasi alpha dan beta dengan mengoperasikan persamaan regresi

4. Setelah melalui persamaan tersebut, maka dioperasikan persamaan regresi

berganda untuk mendapatkan korelasi serial return indeks pasar dengan

return indeks pasar periode sebelumnya sebagai berikut:

Rmt = αi +ρ1 Rmt-1 + ρ2 Rmt-2 + εit ...(4)

5. Hitung nilai bobot (W) yang digunakan. Nilai bobot ini ditetapkan

berdasarkan nilai korelasi data, digunakan untuk pemberian standar nilai

yang berimbang karena faktor rentang lead atau lag yang ditetapkan.

Pemberian bobot ini dengan menggunakan rumus:

2

6. Besarnya beta koreksi sekuritas ke-i yang merupakan penjumlahan

koefisien regresi berganda dengan bobot, dapat dihitung dengan rumus

sebagai berikut:

βi-2...2= Beta yang dihitung berdasarkan persamaan regresi berganda:

Rit = αi +β-2 Rmt-2 + β-1 Rmt-1 + β0 Rmt + β1 Rmt+1 + β2 Rmt+2 + εit

εit = Kesalahan residu saham i pada periode t

W = Nilai bobot

βi = Beta sekuritas ke-i yang telah dikoreksi

Setelah mendapatkan nilai alpha dan beta koreksi melalui tahapan di atas,

maka pengukuran Abnormal Return dapat dilanjutkan:

7. Menghitung expected return:

E (Rit) = αi + βi Rmt...(8)

Keterangan:

E (Rit) = Expected Return dari sekuritas i

αi = Alpha, merupakan konstanta return dari saham i

βi = Beta sekuritas ke-i yang telah dikoreksi

Rmt = Return pasar pada periode t

8. Mengukur abnormal return dengan persamaan:

ARit = Rit - E (Rit)...(9)

Keterangan:

ARit = Abnormal return dari saham i pada periode t

Rit = Actual return saham sekuritas i pada periode peristiwa t

E (Rit) = Expected Return dari sekuritas i

9. Menghitung average abnormal return dengan persamaan:

∑

= ARit

k

Keterangan:

AARt = Average abnormal return dari saham pada periode t

ARit = Abnormal return dari saham i pada periode t

k = Jumlah sekuritas

10. Menghitung CAAR selama event period:

CARit

b. Volume Perdagangan Saham

Volume perdagangan saham diukur berdasarkan volume perdagangan

saham harian menggunakan Trading Volume Activity (TVA) selama event

period t-2 sampai dengan t2.

1. Menghitung TVA selama event period:

...(12)

2. Menghitung rata-rata TVA selama event period:

Keterangan:

TVAit = Aktivitas volume perdagangan saham pada periode t

X TVAit = Rata-rata aktivitas volume perdagangan saham pada

periode t

n = Jumlah sampel

3.5 Populasi Sampel dan Teknik Pengambilan Sampel

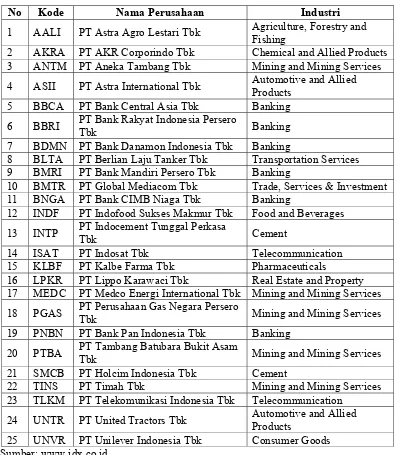

Sampel yang digunakan dalam penelitian ini adalah seluruh perusahaan

yang sahamnya termasuk dalam Indeks SRI-KEHATI yang terdaftar di Bursa

Efek Indonesia, yaitu 25 perusahaan yang telah diseleksi dan memenuhi seluruh

kriteria dan syarat-syarat yang ditentukan oleh Yayasan KEHATI dan Bursa Efek

Indonesia.

3.6 Data dan Metode Pengumpulan Data

Jenis data yang dikumpulkan adalah data sekunder. Data-data sekunder

yang dikumpulkan dalam penelitian ini antara lain:

a. Daftar 25 perusahaan yang termasuk dalam Indeks SRI-KEHATI yang tercatat

di Bursa Efek Indonesia pada saat peluncuran Indeks SRI-KEHATI.

b. Data harga saham untuk menghitung return perusahaan dan return pasar

diperoleh dari www.finance.yahoo.com

c. Data jumlah lembar saham yang diperdagangkan yang diperoleh dari