9

BAB II

TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu

Adapun penelitian terdahulu yang menjadi rujukan dalam penelitian ini diantaranya adalah:

2.1.1 Naila Al Kholilah dan Rr.iramani (2013)

Penelitian ini bertujuan untuk menguji hubungan antara Locus of Control,Pengetahuan Keuangan dan Income on Financial Management Behavior. Sampel yang digunakan adalah dari 104 responden di Surabaya. Karakteristik responden mereka tinggal di Surabaya, bekerja, dan mereka memiliki pendapatan sebesar Rp 1.500.000.Teknik sampling yang digunakan dengan cara purposive sampling. Teknik analisis yang digunakan adalah

Equation Modelling pada AMOS.Hasil penelitian ini membuktikan bahwa pengetahuan keuangan dan pendapatan tidak berpengaruh langsung pada Perilaku Manajemen Keuangan, sedangkan Locus of Control berpengaruh positif dan Locus of control memediasi pengaruh financial knowledge pada Perilaku Manajemen Keuangan.

Persamaan penelitian yang dilakukan Naila Al Kholilah dan Rr.iramani (2013) dengan penelitian saat ini adalah

1. Penelitian terdahulu dan penelitian saat ini menggunakan variable bebas income

3. Pengumpulan data menggunakan kuisioner dan teknik pengambilan sampelnya sama-sama menggunakan purposive sampling.

Perbedaan penelitian yang dilakukan Naila dan Rr. Iramani (2013) dengan penelitian saat ini adalah:

1. Teknik analisis dalam penelitian terdahulu adalah Structural Equation Modeling pada AMOS sedangkan penilitian saat ini menggunakan teknik analisis Multiple Regression Analysis (MRA) dan ANOVA. 2. Populasi dalam penelitian terdahulu adalah Surabaya sedangkan

penelitian saat ini adalah Sidoarjo serta responden penelitian sebelumnya adalah masyarakat yang memiliki pendapatan minimal Rp 1.500.000,- sedangkan penilitian saat ini menggunakan responden dengan pendapatan keluarga minimal Rp 4.000.000,-.

2.1.2 Irine Herdjiono dan Lady Angela Danamik (2016)

Penelitian ini bertujuan untuk memperoleh pengetahuan mengenai pengaruh financialattitude, financial knowledge dan income parental

Persamaan Penelitian yang dilakukan Irine Herdjiono dan Lady Angela Danamik (2016) dan penelitian saat ini adalah:

1. Penelitian terdahulu dan penelitian yang akan dilakukan menggunakan variable bebas financial knowledge dan tingkat pendapatan.

2. Variabel terikat yang dilakukan penelitian terdahulu dan penelitian yang akan dilakukan perilaku keuangan

3. Pengumpulan data menggunakankuesioner

4. Teknik pengambilan sampel menggunakan purposive sampling. Perbedaan penelitian yang dilakukan Irene Herdjiono dan Lady Angela Danamik (2016) dan penelitian saat ini adalah:

1. Menggunakan teknik analisis Chi-Square sedangkan penelitian saat ini menggunakan teknik analisis Multiple Regression Analysis (MRA) dan ANOVA.

2. Populasi dalam penelitian tersebut adalah Merauke sedangkan saat ini adalah Sidoarjo serta responden penelitian sebelumnya adalah mahasiswa Merauke dengan pendapatan orang tua memiliki pendapatan minimal Rp 1.500.000 sedangkan penelitian saat ini menggunakan pendapatan keluarga minimal Rp 4.000.000.

2.1.3 Muhammad Ali Jibran Qamar, Muhammad Asif Nadeem Khemta,

Hassan Jamil(2016)

memoderasi antara sikap terhadap uang dan pengelolaan keuangan. Sampel penelitian ini terdiri dari 500 mahasiswa dan yang sudah bekerja dengan menggunakan teknik purposive sampling. Teknik analisis data yang digunakan adalah hirarki regresi. Hasil dari penelitian yang dilakukan Muhammad Ali,et al(2016) menunjukkan bahwa ada dampak positif yang signifikan antara sikap terhadap uang dengan pengelolaan keuangan pribadi. Persamaan dari penelitian Muhammad Ali, et al(2016)dengan penelitian yang dilakukan peneliti adalah

1. Variabel bebas yang digunakan pada penelitian terdahulu dan penelitian saat ini sikap terhadap uang.

2. Penelitian terdahulu dan penelitian yang akan dilakukan menggunakan variabel dependen pengelolaan keuangan.

3.. Metode pengumpulan data yang digunakan yaitu kuesioner. 4. Teknik sampel yang digunakan yaitu purposive sampling.

Perbedaan penelitian Muhammad Ali,et al (2016) dengan penelitian yangdilakukan peneliti adalah

1. Sampel yang digunakan peneliti adalah pengelola keuangan keluarga di Sidoarjo, sedangkan dalam penelitian terdahulu menggunakan sampel mahasiswa.

2.1.4 Ida dan Cinthia Yohana Dwinta (2010)

Penelitian ini bertujuan untuk menguji pengaruh locus of control, financial knowledge, dan income terhadap financial management behavior. Sampel dalam penelitian ini melibatkan 130 responden yang merupakan mahasiswa Universitas Kristen Marantha. Variabel bebas yang digunakan adalah locus of control, financial knowledge, dan income serta variabel terikat financial management behavior. Data yang digunakan dalam penelitian ini merupakan data primer, yaitu data yang diperoleh langsung dari jawaban responden tentang beberapa item pernyataan yang berhubungan dengan variabel yang digunakan. Penelitian tersebut menggunakan teknik analisis linear dan teknik sampel purposive sampling dan convinience sampling. Penelitian ini membuktikan bahwa financial knowledge mempengaruhi financial management behavior, sedangkan locus of control dan income tidak mempengaruhi financialmanagement behavior

karena sampel merupakan mahasiswa yang masih mendapatkan uang dari orang tua.

Persamaan penelitian yang akan dilakukan dengan penelitian terdahulu adalah menggunakan

1. Variabel bebas yang digunakan pada penelitian terdahulu dan penelitian saat ini pendapatan dan pengetahuan keuangan.

3. Teknik sampel yang digunakan pada penelitian terdahulu dan penelitian saat ini purposive sampling dan convinience sampling serta teknik pengumpulan data menggunakan kuesioner.

Perbedaan penelitian yang akan dilakukan dengan penelitian terdahulu adalah

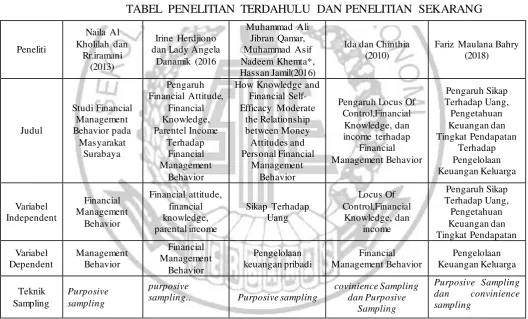

Tabel 2.1.

TABEL PENELITIAN TERDAHULU DAN PENELITIAN SEKARANG

Peneliti

sampling.. Purposive sampling

Teknik Analisis

Equation Modelling pada

AMOS. Chisquare Hirark i regresi

2.2Landasan Teori

Dalam penelitian yangdilakukan oleh penulis, ada beberapa teori yang digunakan untuk mendukung penjelasan-penjelasan serta untuk mendukung analisis-analisis pembahasan yang akan dilakukan.

2.2.1 Pengelolaan Keuangan Keluarga

Pengelolaan keuangan keluarga adalah kemampuan seseorang dalam mengatur (perencanaan, penganggaran, pemeriksaan, pengelolaan, pengendalian, pencarian, dan penyimpanan) dana keuangan sehari-hari. Munculnya pengelolaan keuangan keluarga, merupakan dampak dari besarnya hasrat seseorang untuk memenuhi kebutuhan hidupnya sesuai dengan tingkat pendapatan yang diperoleh (Naila Al Kholilah dan Rr Iramani, 2013). Pengelolaan keuangan berhubungan erat dengan cara pengelolaan uang dan aset yang dilakukan secara produktif. Pengelolaan uang merupakan proses menguasai dan menggunakan aset keuangan. Menurut Ida dan Cinthia Yohana Dwinta (2010), perilaku pengelolaan keuangan dapat dilihat dari empat hal, comsumption, cash-flow, saving and invesment dan credit management. Dengan demikian manajemen keuangan terutama terkait dengan pengelolaan dana yang efektif. Indikator yang digunakan untuk mengukur pengelolaan keuangan adalah:

1. Pembayaran tagihan tepat waktu.

2. Penyusunan rancangan keuangan untuk masa depan. 3. Penyisihan uang untuk tabungan .

2.2.2Pengetahuan Keuangan

Naila Al Kholilah dan Rr.Iramani (2013) menyatakanfinancial knowledge adalah penguasaan seseorang atas berbagai hal tentang dunia keuangan. Semakin baik pengetahuan seseorang terhadap keuangan maka akan semakin baik pula dalam mengelola keuangan. Terdapat berbagai sumber melalui pengetahuan yang dapat diperoleh, semua pada berbagai tingkat kualitas atau keandalan, ini termasuk pendidikan formal, seperti program sekolah tinggi atau kuliah, seminar dan kelas pelatihan di luar sekolah serta sumber-sumber informal, seperti dari orang tua, teman, dan bekerja ( Ida dan Chintia Yohana Dwinta 2010).

bagus akan mampu menggunakan uang sesuai dengan apa yang mereka butuhkan.

Untuk memiliki pengetahuan keuangan, maka hal yang perlu dikembangkan yaitu keterampilan keuangan serta penggunaan alat atau instrumen keuangan. Keterampilan keuangan merupakan teknik untuk membuat keputusan dalam personal financial management.

Penelitian yang dilakukan Chen dan Volpe (1998) terdapat empat indikator yang digunakan untuk menjelaskan tentang pengetahuan keuangan adalah:

1. General knowledge

2. Savings and borrowing

3. Insurance

4. Investment

Dalam pengukuran ini bagi responden yang memiliki skor <60 dapat dikatakan memiliki pengetahuan yang kurang baik, dan skor 60-80 dapat dikatakan memiliki pengetahuan keuangan cukup baik dan jika skor > 60 sangat baik.

Penelitian yang dilakukan Perry dan Morris (2005) terdapat tiga indikator yang digunakan untuk menjelaskan tentang pengetahuan keuangan adalah:

1. General knowledge

2. Savings and borrowing

2.2.3Sikap terhadap Uang

Sikap terhadap uang mempunyai pengaruh terhadap semua aspek dalam kehidupan manusia, tidak hanya kebiasaan berbelanja, performa bekerja dan sikap kita dalam menghargai lingkungan hidup tetapi beberapa juga area dimana sikap terhadap uang bermain peran. Sikap terhadap uang diperoleh dari beberapa faktor diantaranya pendapatan dari orang tua, tingkat pendidikan, lingkungan sekitar, dan kepercayaan setiap individu sendiri. (Roberts dan Sepulveda, 1999). Uang sangatlah penting dalam kehidupan manusia untuk keberlangsungan hidup dan mendapatkan kesejahteraan. Uang dapat menjadi motivator yang telah dianggap sangat kuat untuk pertumbuhan ekonomi dan pembangunan bangsa (Furnham dan Argyle, 1998). Sikap terhadap uang sebagai persepsi seseorang tentang uang yang berdasarkan pengalaman dan situasi seseorang selama hidupnya, sikap terhadap uang setiap individu bervariasi. Sikap terhadap uang dipengaruhi oleh beberapa faktor yaitu pengalaman masa kecil individu, pendidikan, status keuangan dan sosial (Taneja, 2012).

Penelitian yang dilakukan Muhammad Ali,et al (2016) menjelaskan indikator sikap uang:

1. Penghindaran uang 2. Status uang

3. Pemalsuan uang

1. pertama power-prestige diartikan sebagai sumber kekuasaan, gengsi, pendaptakan pengakuan eksternal, pencarian status, persaingan dan pencapaian barang-barang mewah.

2. Retention time diartikan uang adalah faktor penting dalam kehidupan yang harus dikelola dengan baik dan benar untuk masa depan, butuh perencanaan dan kehati-hatian dalam membelanjakan uang.

3. Distrust diartikan uang bisa menjadi sumber kecurigaan dan menimbulkan rasa ketidakpercayaan, memunculkan sikap keragu-raguan dalam mengambil keputusan penggunaan uang.

4. Quality diartikan uang sebagai simbol kualitas hidup seseorang yang mencerminkan prestasinya.

5. Anxiety diartikan sebagai uang penyebab kegelisahan yang bisa menimbulkan stress bagi pemiliknya.

2.2.4 Tingkat Pendapatan

rendah. Karena dengan pendapatan yang rendah masyarakat tidak bisa memenuhi kebutuhan hidupnya sehingga perencanaan investasi tidak terpikirkan oleh masyarakat, namun masih cukup banyak masyarakat yang mempunyai pendapatan rendah tetap merasa cukup dan sejahtera, hal ini disebabkan masyrakat tersebut mempunyai kemampuan mengelola keuangan. Naila Al Kholilah dan Rr.Iramani (2013) besar kemungkinan bahwa individu dengan pendapatan yang lebih akan menunjukkan perilaku manajemen keuangan lebih betanggung jawab, mengingatnya dana yang tersedia memberi kesempatan untuk bertindak secara bertanggung jawab. Perry dan morris (2005) juga menjelaskan bahwa seseorang yang memiliki sumber daya (pendapatan) lebih, akan mencerminkan perilaku manajemen keuangan yang lebih bertanggung jawab.

2.2.5 Pengetahuan Keuangan pada Pengelolaan Keuangan

sangat penting untuk sebuah pasar yang efektif dan efesien (Hilgert dan Hogar, 2003).

Seseorang dengan pengetahuan keuangan akan memahami masalah keuangan serta lebik baik dalam perilaku keuangan. Sehingga seseorang yang semakin baik dalam pengetahuan keuangannya maka akan semakin baik pula seseorang dalam mengelola keuangannya.

2.2.6Sikap Terhadap Uangpada Pengelolaan Keuangan

Sikap terhadap uang menunjukkan bahwa uang memiliki banyak arti sesuai dengan tingkat kepemahaman dan kepribadian seseorang, diantaranya uang menjadi bagian penting dalam hidup, uang merupakan sumber kehormatan, uang merupakan simbol kesuksesan. (Shohib, 2015). Uang pada dasarnya sama, tetapi setiap individu mempunyai cara pandang tersendiri terkait dengan uang. Cara pandang seseorang terhadap uang akan berbeda setiap individunya tergantung pada pengalaman dan situasi yang ditemuinya (Taneja, 2012).

bulan dan terhindar dari manajemen utang yang buruk setiap bulan. Memahami sikap orang terhadap uang menjadi penting karena dapat menentukan perilaku uang seorang individu. Pada dasarnya semua orang harus bisa mengatur pengeluran uang yang digunakan agar tidak menjadi boros dan kesulitan dalam membeli kebutuhan yang terkadang serba mendadak, bahkan anak berusia lima tahun telah memandang bahwa uang itu sebuah hal yang penting (Duravasula & Lysonsnki, 2007).

2.2.7 Tingkat Pendapatan padaPengelolaan Keuangan

Pendapatan diukur berdasarkan pendapatan dari semua sumber. Komponen terbesar dari total pendapatan dalah upah dan gaji. Selaiin itu, ada banyak kategori lain pendapatan, termasuk pendapatan sewa, pembayaran subsidi pemerintah, pendapatan bunga dan pendapatan dividen. Personal income adalah indikator yang baik uantuk permintaan konsumen masa depan meskipun tidak sempurna (Wida Purwidianti dan Rina Mudjiyanti, 2016).

seimbang. Terdapat kemungkinan yang besar bahwa individu dengan sumber daya (pendapatan) yang tersdia akan menunjukkan perilaku manajemen lebih bertanggung jawab keuangan, mengingat (pendapatan) yang tersedia memberi mereka kesempatan untuk bertindak secara bertanggung jawab.

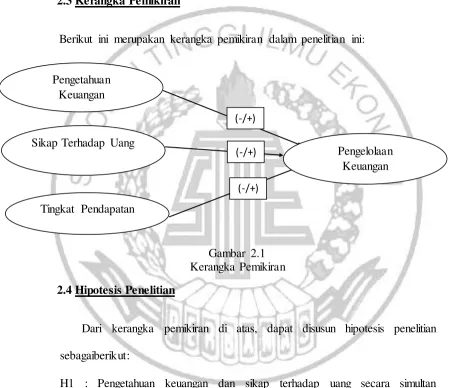

2.3Kerangka Pemikiran

Berikut ini merupakan kerangka pemikiran dalam penelitian ini:

Gambar 2.1 Kerangka Pemikiran

2.4Hipotesis Penelitian

Dari kerangka pemikiran di atas, dapat disusun hipotesis penelitian sebagaiberikut:

H1 : Pengetahuan keuangan dan sikap terhadap uang secara simultan berpengaruh signifikan pada pengelolaan keuangan keluarga.

H2 : Pengetahuan Keuanganberpengaruh signifikan pada pengelo-laankeuangan keluarga.

Pengetahuan Keuangan

Sikap Terhadap Uang

Tingkat Pendapatan

Pengelolaan Keuangan (-/+)

(-/+)

H3 : Sikap Terhadap Uangberpengaruh signifikan pada pengelo-laankeuangan keluarga.