Informasi Dokumen

- Penulis:

- I Komang Jaga Kumara

- I.G.N Pandi Purnawan

- I Komang Rudi Wiranata

- Pengajar:

- Ni Made Sudianti, SE

- Jhon Hendry

- Eko Maisusanto, S.AB

- Muhamad Sukri

- Sekolah: Wearnes Education Center Bali

- Mata Pelajaran: Komputer Aplikasi Bisnis Administrasi Perkantoran dan Ekspor Impor

- Topik: Prosedur Penyaluran Kredit Pegawai Tetap (Kretap) Pada PT. Bank Rakyat Indonesia (Persero) Tbk KCP Hayam Wuruk

- Tipe: laporan on the job training

- Tahun: 2015

- Kota: Denpasar

Ringkasan Dokumen

I. PENDAHULUAN

Laporan ini disusun untuk memberikan gambaran menyeluruh mengenai prosedur penyaluran kredit pegawai tetap (Kretap) di PT. Bank Rakyat Indonesia (Persero) Tbk KCP Hayam Wuruk. Dalam bagian ini, penulis menjelaskan latar belakang masalah yang melatarbelakangi pentingnya penelitian ini, serta tujuan yang ingin dicapai melalui On the Job Training. Penulis juga menyampaikan perumusan masalah yang menjadi fokus utama laporan ini.

1.1. Latar Belakang Masalah

Bank Rakyat Indonesia (BRI) merupakan lembaga keuangan yang memiliki peran penting dalam memberikan kredit kepada masyarakat. Prosedur penyaluran kredit yang efektif dan efisien sangat diperlukan untuk meningkatkan kepercayaan masyarakat terhadap bank. Namun, sering kali terdapat kendala dalam proses penyaluran kredit, seperti kredit macet yang dapat berpengaruh pada kinerja bank. Oleh karena itu, penelitian ini bertujuan untuk mengidentifikasi dan menganalisis prosedur penyaluran kredit pegawai tetap di BRI KCP Hayam Wuruk.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, perumusan masalah dalam laporan ini adalah: Bagaimanakah prosedur penyaluran kredit pegawai tetap (Kretap) pada PT. Bank Rakyat Indonesia (Persero) Tbk KCP Hayam Wuruk Denpasar? Rumusan ini akan menjadi fokus analisis dalam laporan ini, untuk memahami proses yang berlangsung dalam penyaluran kredit.

1.3. Tujuan On The Job Training dan Penulisan Laporan

Tujuan utama dari On the Job Training ini adalah untuk memberikan pengalaman praktis kepada mahasiswa dalam menerapkan teori yang telah dipelajari di bangku kuliah. Selain itu, laporan ini juga bertujuan untuk memenuhi syarat kelulusan Program Pendidikan Profesi Satu Tahun dan sebagai media pengamatan serta evaluasi bagi lembaga pendidikan dan perusahaan terkait. Dengan demikian, laporan ini diharapkan dapat memberikan kontribusi positif bagi semua pihak yang terlibat.

II. LANDASAN TEORI

Bagian ini membahas teori-teori yang mendasari prosedur penyaluran kredit, termasuk definisi prosedur, jenis-jenisnya, serta manfaat yang dapat diperoleh dari penerapan prosedur yang baik. Selain itu, penulis juga menjelaskan mengenai kredit, unsur-unsur kredit, fungsi, dan manfaatnya bagi masyarakat luas.

2.1. Prosedur

Prosedur adalah rangkaian aktivitas yang dilakukan secara berulang dengan cara yang sama. Menurut beberapa ahli, prosedur dapat dibedakan menjadi prosedur umum dan prosedur khusus. Prosedur umum berkaitan dengan pekerjaan yang bersifat umum, sedangkan prosedur khusus berlaku untuk lingkungan tertentu. Manfaat dari prosedur mencakup kemudahan dalam menentukan langkah-langkah kegiatan dan mencegah penyimpangan dalam pelaksanaan kerja.

2.2. Kredit

Kredit merupakan suatu reputasi yang dimiliki seseorang untuk memperoleh uang atau barang dengan janji untuk membayarnya di masa depan. Unsur-unsur kredit meliputi adanya kreditur, debitur, kepercayaan, janji pembayaran, dan risiko. Fungsi kredit secara umum adalah untuk memenuhi kebutuhan masyarakat, mendorong produksi, dan meningkatkan taraf hidup. Kredit juga memiliki berbagai macam jenis, seperti kredit konsumtif dan kredit produktif.

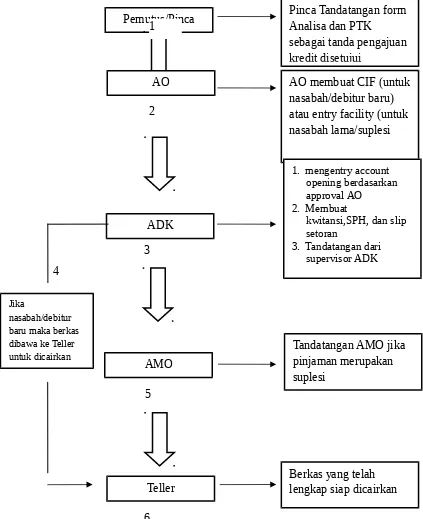

III. PENYAJIAN DATA DAN PEMBAHASAN

Dalam bagian ini, penulis menyajikan data terkait sejarah perusahaan, visi dan misi, struktur organisasi, serta aktivitas usaha PT. Bank Rakyat Indonesia KCP Hayam Wuruk. Data ini penting untuk memberikan gambaran yang jelas mengenai bagaimana bank beroperasi dan bagaimana prosedur penyaluran kredit diterapkan dalam praktik.

3.1. Sejarah Perusahaan

Bank Rakyat Indonesia (BRI) didirikan pada tahun 1895 dan telah mengalami berbagai perubahan selama lebih dari satu abad. Sejarah panjang BRI mencerminkan komitmennya dalam memberikan layanan keuangan kepada masyarakat, terutama dalam hal kredit. Perubahan status dari bank pemerintah menjadi perseroan terbatas menunjukkan adaptasi BRI terhadap dinamika industri perbankan.

3.2. Visi dan Misi

Visi Bank BRI adalah menjadi bank komersial terkemuka yang mengutamakan kepuasan nasabah. Misi bank mencakup penyediaan layanan perbankan yang terbaik, terutama bagi nasabah mikro, kecil, dan menengah, serta penerapan praktik Good Corporate Governance. Visi dan misi ini menjadi panduan dalam setiap aktivitas dan keputusan yang diambil oleh bank.

Referensi Dokumen

- Manajemen Perkreditan Bank ( Firdaus, H. Rachmat )

- Dasar-Dasar Perbankan ( Kasmir )

- Akuntansi Biaya ( Mulyadi )

- Ekonomi Perbankan ( Nafarin, Ahmad )

- Akuntansi Keuangan ( Susanto )