Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Meraih Gelar Sarjana Manajemen (S.M) Jurusan Manajemen pada

Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar

Oleh : Irmawati Nim:10600111042

FAKULTAS EKONOMI DAN BISNIS ISLAM UIN ALAUDDIN MAKASSAR

Kampus II : Jl. Slt. Alauddin No. 36 Samata Sungguminasa–Gowa Tlp. 424835 Fax.424836

PERNYATAAN KEASLIAN SKRIPSI

Mahasiswa yang bertanda tangan di bawah ini :

Nama : Irmawati

NIM : 10600111042

Tempat/Tgl Lahir : Mantawa, 17 September 1991 Jurusan/Prodi : Manajemen Ekonomi

Fakultas : Ekonomi dan Bisnis Islam

Alamat : Jl. H. M. Yasin Limpo No. 36

Judul : Pengaruh Modal Kerja dan Risiko Kredit Terhadap Profitabilitas pada PT. Bank Mandiri (Persero) Tbk

Menyatakan dengan sesungguhnya dan penuh kesadaran bahwa skripsi ini benar adalah hasil karya sendiri. Jika di kemudian hari terbukti bahwa ia merupakan duplikat, tiruan, plagiat, atau dibuat oleh orang lain, sebagian atau seluruhnya, maka skripsi dan gelar yang diperoleh karenanya batal demi hukum.

Samata-Gowa, Maret 2018 Penyusun

Irmawati

iv

Alhamdulillah segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini yang merupakan tugas akhir untuk memenuhi persyaratan dalam memperoleh gelar Sarjana Manajemen Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar. Shalawat dan salam senantiasa penulis haturkan kepada Rasulullah Muhammad Sallallahu’ Alaihi Wasallam sebagai satu-satunya uswahtun hasanah dalam menjalankan aktivitas keseharian kita.

Suatu kebanggan tersendiri bagi penyusun skripsi yang berjudul ” Pengaruh Kredit Modal Kerja Dan Risiko Kredit Terhadap Profitabilitas pada PT. Bank Mandiri (Persero) Tbk”. Suksesnya penyelesaian skripsi ini juga tentunya tidak terlepas dari pihak-pihak yang membantu dalam penyusunan skripsi ini, terkhusus ucapan terima kasih kepada kedua orang tua tercinta Mustofa selaku bapak saya dan

Baiq Sukanah selaku ibu saya yang telah mendidik saya hingga saat ini dan selalu

memberikan dukungan yang berupa materi, moril serta do’a yang tiada henti yang tercurah kepada penulis. Pada kesempatan ini penulis juga mengucapkan terimakasih dengan segala ketulusan dan kerendahan hati. Rasa terimakasih tersebut penulis haturkan kepada yang terhormat:

v

dekan Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar.

3. Ibu Hj. Rika Dwi Ayu Parmitasari, S.E., M.Comm., selaku ketua jurusan Manajemen dan Bapak Ahmad Efendi S.E., MM., selaku Sekretaris Jurusan Manajemen.

4. Ibu Hj. Rika Dwi Ayu Parmitasari, SE., M.Comm., dan Bapak Mustofa Umar, S.Ag., M.Ag, selaku pembimbing satu dan pembimbing dua atas segala arahan, bimbingan, dan saran yang sangat berguna dalam proses penyelesaian skripsi ini. 5. Bapak Dr. H. Abd. Wahab, SE., M.Si., dan Bapak Muh. Akil Rahman, SE., M.Si,

selaku penguji satu dan penguji dua atas segala arahan dan saran serta masukan yang sangat bermanfaat.

6. Seluruh dosen UIN Alauddin Makassar yang telah berkenan memberi kesempatan, membina, membimbing serta memberikan kemudahan kepada penulis dalam menimba ilmu pengetahuan sejak awal kuliah sampai dengan penyelesaian skripsi ini.

7. Seluruh staf tata usaha Fakultas Ekonomi dan Bisnis Islam, atas kesabarannya dalam memberikan pelayanan.

8. Kepada kakak saya Wirman, S.Ei, yang selalu memberikan dukungan, semangat, serta do’a dalam menyelesaikan skripsi ini.

vi

10. Semua pihak yang tidak dapat penyusun sebutkan satu persatu yang telah banyak memberikan sumbangsih kepada penulis selama kuliah hingga penulisan skripsi ini selesai.

Akhir kata dengan segala kerendahan hati penulis mengucapkan terima kasih dan semoga bantuan dari semua pihak mendapat rahmat dan karunia dari Allah SWT. Semoga skripsi ini dapat memberikan manfaat bagi semua pihak. Aamiin yaa robbal

aalamiin. . Samata, 29 Januari 2018 Penyusun Irmawati Nim:10600111042

vii

PENGESAHAN SKRIPSI…..... iii

KATA PENGANTAR... iv

DAFTAR ISI... . vii

DAFTAR TABEL ... . ix DAFTAR GAMBAR... . x ABSTRAK ... . xi BAB I PENDAHULUAN... 1-16 A. Latar Belakang ... 1 B. Rumusan Masalah ... 8

C. Penelitian Terdahulu atau Kajian Pustaka... 9

D. Hipotesis... 12

E. Definisi Operasional Variabel ... 13

F. Tujuan dan ManfaatPenelitian……… 15

BAB II TINJAUAN PUSTAKA... 17-53 A. Bank ... 17

B. Modal Kerja... 24

C. Kredit... 32

D. Risiko Kredit (NPL) ... 43

E. Profitabilitas (ROA) ... 47

F. Hubungan Modal Kerja Dengan Profitabilitas ... 50

G. Hubungan Risiko Kredit Dengan Profitabilitas ... 51

H. Hubungan Modal Kerja dan NPL dengan Profitabilitas ... 51

viii

D. Metode Pengumpulan Data... 55

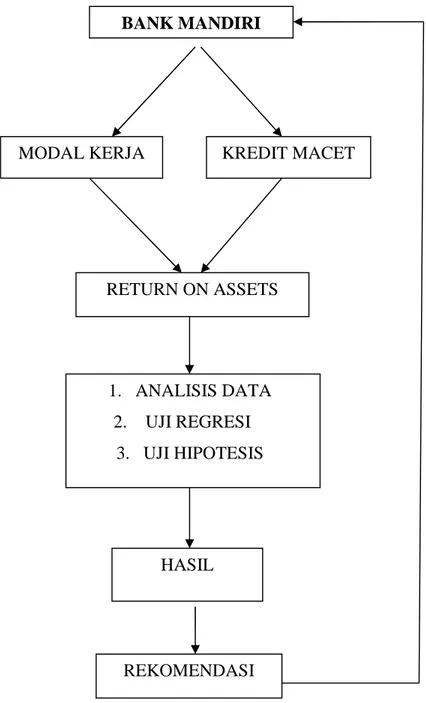

E. Analisis Data... 56

F. Tekinik Analisis Data ... 59

BAB IV HASIL PENELITIAN... 65-91 A. Gambara Umum Bank Mandiri ... 65

B. Visi dan Misi Bank Mandiri ... 66

C. Hasil Pengujian Data……… 66

D. Uji Statistik Deskriptif ... 72

E. Uji Asumsi Klasik... 76

F. Hasil Uji Analisis Regresi Linear Berganda... 81

G. R2(Koefisien Determinasi)... 83

H. Hasil Pengujian Hipotesis ... 84

I. Pembahasan Hasil Penelitian.. ... 87

BAB V PENUTUP ... 92-94 A. Kesimpulan ... 92

B. Saran ... 93

DAFTAR PUSTAKA ... 95-98

LAMPIRAN-LAMPIRAN DAFTAR RIWAYAT HIDUP

ix

1 Data keuangan Profitabilitas (ROA), Modal Kerja dan Net

Performing Loan (NPL) pada PT. Bank Mandiri Tbk Tahun

2008-2014 ... 6

2 Data Modal Kerja PT. Bank Mandiri Tbk………... 67

3 Data Risiko KreditPT. Bank Mandiri Tbk…... 68

4 Data Profitabilitas PT. BankMandiri Tbk…... 70

5 Deskriptif statistik... 71

6 Hasil Uji Normalitas………... 75

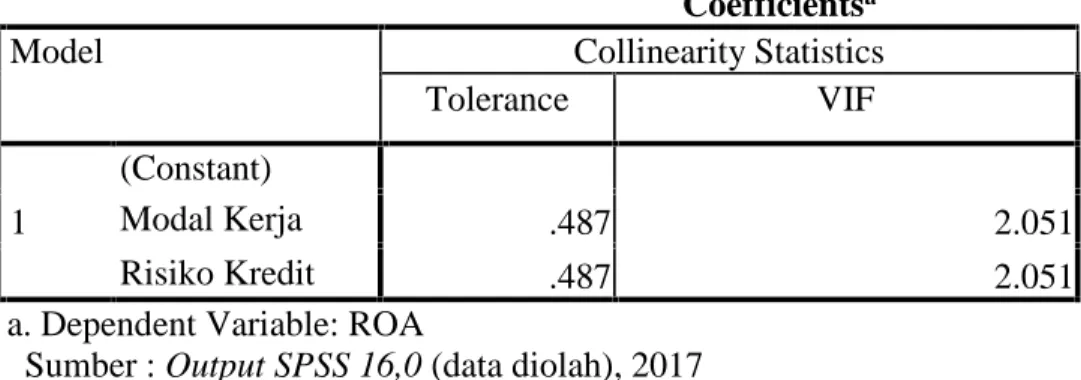

7 Hasil Uji Multikolienaritas ... 77

8 Hasil Uji Autokorelasi ... 79

9 Hasil Uji Regresi Linear Berganda ... 80

10 Hasil Uji R2Koefisien Determinasi ... 82

11 Hasil Uji F (Simultan)... 83

x

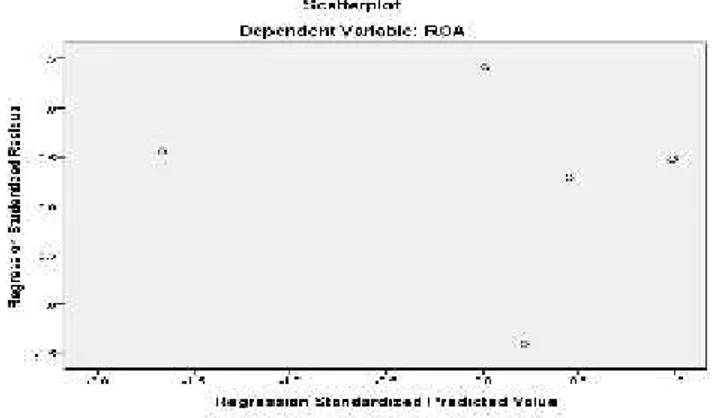

1 Kerangka Pikir ... 52 2 Normal P-Plot ... 76 3 Scatterplot ... 78

xi

Judul Skripsi :Pengaruh Modal Kerja dan Risiko Kredit Terhadap Profitabilitas (ROA) pada PT Bank Mandiri (Persero), Tbk

Penelitian ini dilakukan untuk menguji pengaruh modal kerja dan kredit macet (NPL) terhadap profitabilitas (ROA). Masalah yang dibahas dalam skripsi ini adalah (1) Apakah modal kerja berpengaruh terhadap profitabilitas, (2) Apakah kredit macet (NPL) berpengaruh terhadap profitabilitas, (3) Apakah modal kerja dan kredit macet (NPL) berpengaruh signifikan secara simultan terhadap profitabilitas. Data yang digunakan dalam penelitian diperoleh dari Laporan Keuangan Publikasi Bank Mandiri (Persero) Tbk periode 2010-2016.

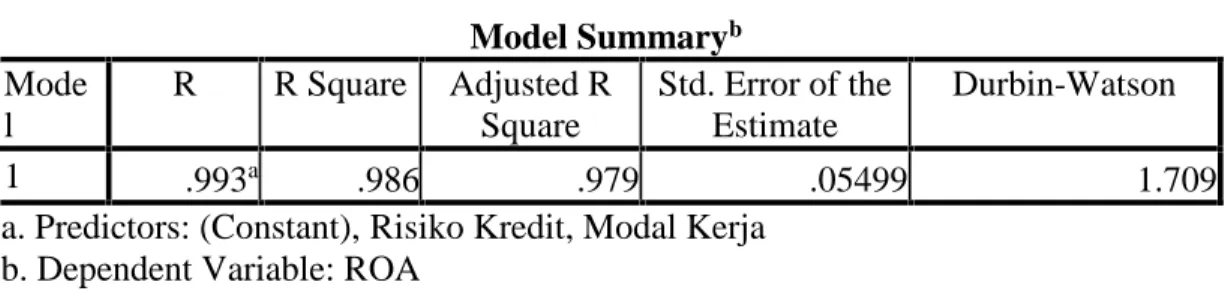

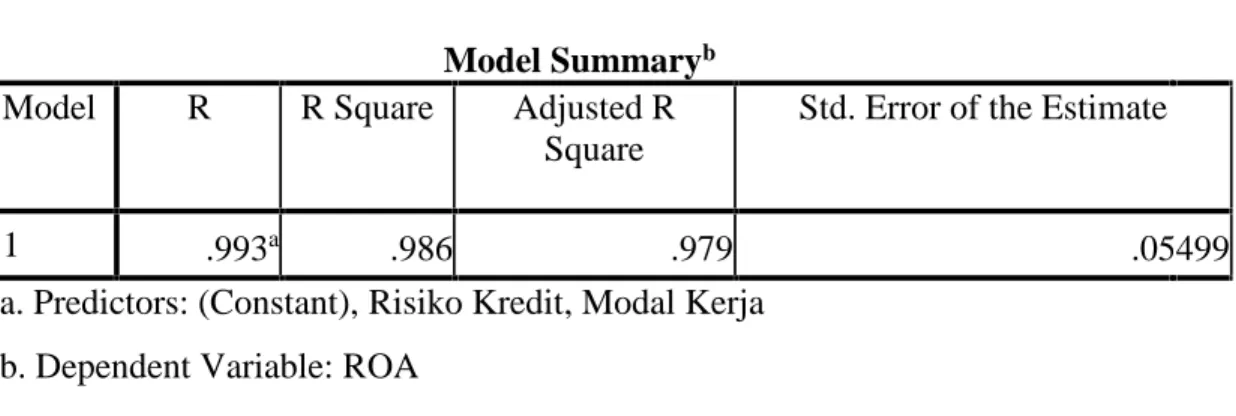

Teknik analisis data yang digunakan adalah regresi linier berganda dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan t-statistik untuk menguji koefisien regresi parsial serta F-statistik untuk menguji keberartian pengaruh secara bersama-sama dengan tingkat signifikansi 5%. Selain itu juga dilakukan uji asumsi klasik yang meliputi: uji normalitas, uji multikolinearita, uji heteroskedastisitas dan uji autokorelasi. Selama periode pengamatan menunjukkan bahwa data penelitian berdistribusi normal. Berdasarkan uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi tidak ditemukan variabel yang menyimpang dari asumsi klasik. Hal ini menunjukkan bahwa data yang tersedia telah memenuhi syarat menggunakan model persamaan regresi linier berganda.

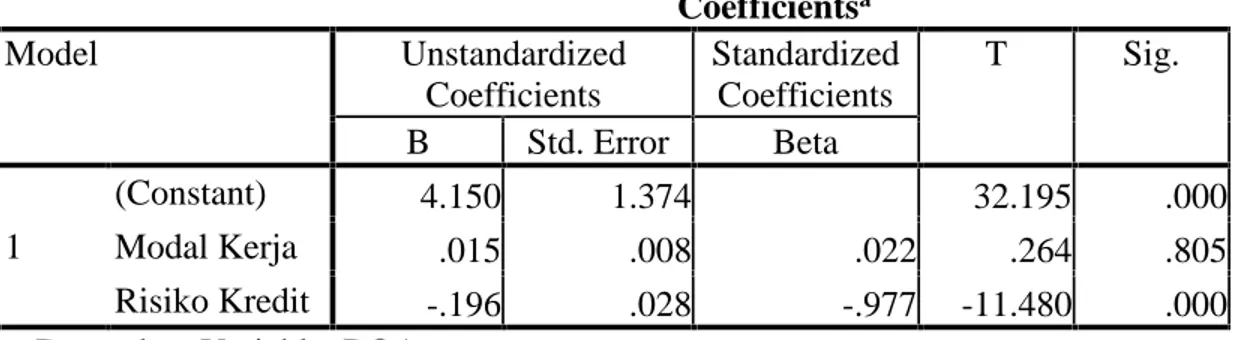

Hasil penelitian ini menunjukkan bahwa variabel modal kerja tidak memiliki pengaruh secara signifikan terhadap ROA dengan hasil perhitungan yang didapat adalah 0.264 dengan signifikansi 0.805>0.05. Variabel NPL memiliki pengaruh negatif dan signifikan terhadap ROA denagn hasil perhitungan yang di dapat yaitu -11.480 denagn signifikansi 0.000<0.05. Dan keduan variabel modal kerja dan kredit macet (NPL) berpengaruh secara simultan (bersama-sama) terhadap profitabilitas (ROA), hasil perhitungan yang didapat yaitu 139.718 dengan signifikansi 0.000<0.05.

Kata kunci: Modal Kerja, Risiko Kredit (Non Performing Loan) dan Profitabilitas (Return On Asset)

1 A. Latar Belakanng

Pembangunan ekonomi tidak dapat dilepaskan dari sektor perbankan. Dunia perbankan memegang peranan penting dalam pertumbuhan stabilitas ekonomi. Hal ini dapat dilihat ketika sektor ekonomi mengalami penurunan maka salah satu cara mengembalikan stabilitas ekonomi adalah menata sektor perbankan. Oleh karena itu pemerintah memberikan perhatian khusus terhadap keberadaan perbankan dalam struktur perekonomian nasional. Hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa bank. sistem keuangan memiliki peranan yang sangat mendasar dalam perekonomian dan kehidupan masyarakat.1Aktivitas yang dilakukan bank dalam sistem perekonomian bahwa bank merupakan bagian dari lembaga keuangan, begitu pula halnya dengan PT. Bank Mandiri (Persero) Tbk, yang kegiatan utamanya adalah menghimpun dana dan menyalurkan kembali dana tersebut dalam bentuk kredit bagi masyarakat yang membutuhkan.

Industri perbankan merupakan industri yang syarat dengan risiko, karena melibatkan pengelolaan uang masyarakat dan diputar dalam bentuk berbagai investasi seperti pemberian kredit, pembelian surat-surat berharga dan penanaman modal dan

1 Thamrin Abdullah dan Francis Tantri, Bank dan Lembaga Keuangan, (Edisi I,Cet.III;

lainnya.2 Risiko dan bank adalah dua hal yang tidak dapat dipisahkan satu sama lainnya, tanpa adanya keberanian untuk mengambil risiko maka tidak akan pernah ada bank, dalam artian bahwa bank muncul karena keberanian untuk berisiko dan bahkan bank mampu bertahan karena keberanian mengambil risiko. Namun jika risiko tersebut tidak dikelola dengan baik, bank dapat mengalami kegagalan bahkan pada akhirnya mengalami kebangkrutan.

Salah satu upaya yang telah dilakukan pemerintah melalui Bank Indonesia yaitu dengan dikeluarkannya deregulasi di bidang keuangan, moneter, dan perbankan yang berkelanjutan dengan tujuan untuk menciptakan iklim perbankan yang sehat, mandiri, dan efisien. Bank Indonesia pada tanggal 9 Januari 2004 telah meluncurkan API (Arsitektur Perbankan Indonesia) sebagai suatu kerangka menyeluruh arah kebijakan pengembangan industri perbankan Indonesia ke depan. Permodalan menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengawasi dan mengontrol risiko-risiko yang timbul dan dapat berpengaruh terhadap besarnya modal bank.3

Kegiatan operasional bank dapat berjalan dengan lancar apabila bank tersebut memiliki modal yang cukup sehingga pada saat-saat kritis, bank tetap dalam posisi aman karena memiliki cadangan modal di Bank Indonesia. Modal merupakan faktor

2Imam Ghozali, Aplikasi Analisis Multivariate dengan program SPSS. ( Semarang:

Universitas Diponegoro, 2007), h. 12.

3 Fitriani Prastiyaningtyas, “Faktor-Faktor Yang Mempengaruhi Profitabilitas Perbankan”.

yang amat penting bagi perkembangan dan kemajuan bank sekaligus menajga kepercayaan masyarakat.4 Modal kerja sangat berpengaruh bagi suatu bank. Adanya modal kerja yang cukup memungkinkan suatu bank dalam melaksanakan aktivitasnya tidak mengalami kesulitan dan hambatan yang mungkin akan timbul. Adanya modal kerja yang berlebihan menunjukkan adanya dana yang tidak produktif dan hal ini memberikan kerugian karena dana yang tersedia tidak dipergunakan secara efektif dalam kegiatan bank. Sebaliknya, kekurangan modal kerja merupakan sebab utama kegagalan bank dalam menjalankan aktivitasnya.

Berdasarkan peraturan dari Bank Indonesia No. 10/15/PBI/2008 tentang kewajiban penyediaan modal minimum bank umum, bahwa setiap bank wajib menyediakan modal minimum sebesar 8% dari aktiva tertimbang menurut risiko. Dengan adanya modal yang memadai, bank dapat melakukan kegiatan operasionalnya secara efisien yang akan memberikan keuntungan pada perusahaan tersebut. Modal yang tinggi menunjukkan semakin stabil usaha bank karena adanya kepercayaan masyarakat yang stabil . Hal ini disebabkan karena bank mampu untuk menanggung risiko dari setiap aktiva produktif yang berisiko. Semakin tinggi modal yang dicapai oleh bank menunjukkan kinerja bank semakin baik, sehingga laba bank semakin meningkat.

Kemampuan bank dalam melakukan kinerja yang efektif dan efisien demi memperoleh laba dapat dilihat dari pencapaian profitabilitas. Profitabilitas yang

tinggi menunjukkan semakin efektif bank dalam menjalankan operasinya sehingga mampu meningkatkan laba. Untuk mencapai profitabilitas yang tinggi, bank perlu mengelola modal kerjanya secara efisien. Efisiensi modal kerja yaitu mengupayakan agar modal kerja yang tersdia tidak kelebihan dan juga tidak kekurangan.5 Masalah modal kerja merupakan suatu hal memerlukan perhatian besar dari bank. Oleh karena itu, apabila bank kekurangan modal kerja untuk memperluas penjualan dan meningkatkan produksinya, maka besar kemungkinan akan kehilangan pendapatan dan keutungan.6

Pemberian kredit yang dilakukan oleh bank mengandung risiko yaitu berupa tidak lancarnya pembayaran kredit atau dengan kata lain disebut risiko kredit. Menurut Ade, risiko kredit adalah risiko dari kemungkinan terjadinya kerugian bank sebagai akibat dari tidak dilunasinya kembali kredit yang diberikan bank kepada debitur.7Menurut Dendawijaya, kredit bermasalah dapat diukur dari kolektibilitasnya dengan kriteria kurang lancar, diragukan dan macet. Kemacetan fasilitas kredit disebabkan oleh tiga faktor yaitu faktor ekstern, faktor intern dari pihak perbankan dan faktor intern dari pihak nasabah.8.

5Sutrisno, Manajemen Keuangan Teori, Konsep dan Aplikasi. ( Yogyakarta: Ekonisia, 2011),

h. 50.

6Agus Sartono, Manajemen Keuangan, Teori dan Aplikasi. Edisi Keempat, ( Yogyakarta:

BPFE, 2001), h. 385.

7 Ade Aakesa, Bank dan Lembaga Keuangan Bank. (Jakarta: PT. Indeks Kelompok

Gramedia, 2006), h.

Bunga kredit merupakan tulang punggung perbankan, karena bunga kredit merupakan sumber pendapatan terbesar bagi sektor perbankan. Setiap pemberian kredit yang dilakukan bank selalu terdapat risiko kredit (Non Performing Loan) yang mengikuti. Besar risiko kredit (Non Performing Loan) sebanding dengan besarnya kredit yang dikeluarkan oleh Bank Mandiri. Kredit bermasalah atau Non Performing

Loan (NPL), menunjukan kemampuan manajemen bank dalam mengelola kredit

bermasalah yang diberikan oleh bank, sehingga semakin tinggi NPL maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar. Kualitas kredit dinilai berdasarkan kolektibilitasnya yang pada prinsipnya berdasarkan pada kontinuitas pembayaran oleh debitur.

Apabila suatu bank mempunyai NPL yang tinggi, maka akan memperbesar biaya, baik biaya pencadangan aktiva produktif maupun biaya lainnya, dengan kata lain semakin tinggi NPL suatu bank, maka hal tersebut akan mengganggu kinerja bank tersebut. Bank dapat menjalankan operasinya dengan baik jika mempunyai NPL dibawah 5%. Artinya semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar maka kemungkinan suatu bank dalam kondisi bermasalah semakin besar yaitu kerugian yang diakibatkan tingkat pengembalian kredit macet. Dendawijaya mengemukakan dampak dari keberadaan NPL yang tidak wajar salah satunya adalah hilangnya

kesempatan memperoleh income (pendapatan) dari kredit yang diberikan, sehingga mengurangi perolehan laba dan berpengaruh buruk bagi profitabilitas bank.9

Berdasarkan peraturan Bank Indonesia No. 31/147/KEP/DIR tanggal 12 November 1998 tentang kualitas aktiva produktif, maka kualitas kredit dapat digolongkan menjadi lancar (pass), dalam perhatian khusus (special mention), kurang lancar (substandard), diragukan (doubtfull) dan macet (loss). Risiko kredit yang diterima oleh bank merupakan salah satu risiko usaha bank, yang diakibatkan dari ketidakpastian dalam pengembaliannya atau yang diakibatkan dari tidak dilunasinya kembali kredit yang diberikan oleh pihak bank kepada debitur. Semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar dan menyebabkan kerugian, sebaliknya jika semakin rendah NPL maka laba atau profitabilitas bank tersebut akan semakin meningkat.

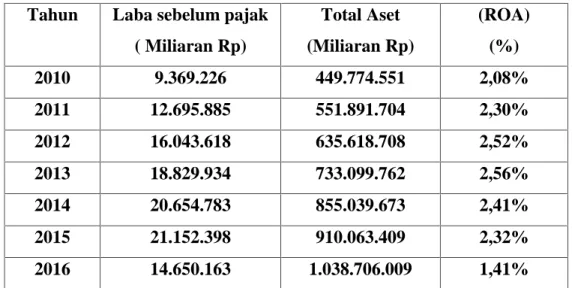

TABEL 1.1

Data Modal Kerja, Risiko Kredit (Non Performing Loan) dan Profitabilitas (ROA) PT. BANK MANDIRI (Persero), Tbk TAHUN 2010-2016

Tahun Modal Kerja

(Miliaran Rp) NPL Profitabilitas (ROA) 2010 42.070.036 2,41% 2,08% 2011 62.654.408 2,21% 2,30% 2012 76.532.865 1,95% 2,52% 2013 88.790.596 1,98% 2,56% 2014 104.844.562 2,23% 2,41% 2015 119.491.841 2,72% 2,32% 2016 153.369.723 12,00% 1,41% Sumber :www.bankmandiri.co.id

Dari tabel diatas menunjukan bahwa modal kerja mengalami peningkatan yang signifikan, namun di sisi lain tingkat profitabilitas PT. Bank Mandiri rendah yang tidak sesuai dengan kenaikan modal kerja. Dengan kata lain tingkat produktivitas modal kerjanya rendah. Hal ini sesuai dengan teori yang menyatakan bahwa modal kerja yang berlebihan dapat mengurangi risiko, tetapi juga akan mengurangi laba atau hasil. Pendapat ini berdasarkan pada pengertian bahwa dengan berlebihan modal kerja akan memerlukan biaya untuk penyimpanan atau perawatan. Dengan demikian akan menurunkan profitabilitas (ROA).10

Pada tahun 2016 risiko kredit mengalami kenaikan apabila dibandingkan dengan tahun lainnya. Pada tahun 2016 risiko kredit mengalami peningkatan sebesar 12,00%, profitabilitas (ROA) pun menjadi menurun sebesar 1,41% dari tahun sebelumnya yaitu tahun 2015 sebesar 2,32%. Hal tersebut dapat dilihat dari rasio perbankan yang berhubungan dengan rasio profitabilitas (ROA). ROA (Return On

Asset), rasio ini mengukur kemampuan bank didalam memperoleh laba dan efesiensi

secara keseluruhan, karena rasio ini mengidentifikasikan berapa besar keuntungan yang dapat diperoleh rata-rata terhadap setiap rupiah asetnya.

Berdasarkan uraian tersebut diatas, maka peneliti tertarik untuk melakukan penelitian mengenai “Pengaruh Modal Kerja dan Risiko Kredit Terhadap Profitabilitas pada PT. Bank Mandiri (Persero) Tbk.”

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka yang menjadi rumusan masalah dalam penelitian ini adalah:

1. Apakah modal kerja berpengaruh signifikan secara parsial terhadap profitabilitas pada PT. Bank mandiri (Persero) Tbk?

2. Apakah risiko kredit berpengaruh signifikan secara parsial terhadap profitabilitas pada PT. Bank Mandiri (Persero) Tbk?

3. Apakah modal kerja dan risiko kredit berpengaruh signifikan secara simultan terhadap profitabilitas pada PT. Bank Mandiri (Persero) Tbk?

C. Penelitian Terdahulu

Penelitian – penelitian yang digunakan sebagai bahan referensi dalam penelitian ini antara lain:

1. Eka Jelyta Putri (2014)

Penelitian yang dilakukan oleh Eka jelyta Putri dengan judul” Pengaruh Modal Kerja Tarhadap Profitabilitas pada Industri Pulp and Paper yang Terdaftar di Bursa Efek Indonesia (BEI)”. Berdasarkan hasil perhitungan diperoleh t-hitung sebesar 0.227 dan t-tabel sebesar 2.048, maka diperoleh hasil t-hitung < t atbel atau 0,227 < 2,048 yang artinya Ho diterima dan Ha ditolak atau dengan kata lain bahwa modal kerja tidak berpengaruh secara signifikansi terhadap Return on Investment.11

2. Yeni Sri Hartini (2015)

Penelitian yang dilakukan oleh Yeni Sri Hartini dengan judul “Pengaruh Modal Kerja dan Investasi Aktiva tetap terhadap Profitabilitas pada PT. Pos Indonesia (Persero) Bandung”.

Hasil analisis dan pembahasan yang telah dilakukan secara simultan menunjukkan bahwa terdapat pengaruh yang signifikan antara Modal Kerja dan investasi Aktiva Tetap terhadap Profitabilitas perusahaan (ROA). Sedangkan hasil penelitian dengan menggunakan uji t secara parsial menunjukkan bahwa tidak

11Eka Jelyta Putri,” Pengaruh Modal Kerja Terhadap Profitabilitas pada Industri Pulp and

Paper yang Terdaftar di Bursa Efek Indonesia (BEI)”, Jurnal (Riau: Fak. Ekonomi Universitas Riau, 2014), ( http://repository.unand.ac.id/19206.pdf), diakses 15 juli 2015.

terdapat pengaruh yang signifikan antara Modal Kerja terhadap profitabilitas perusahaan (ROA) dan terdapat pengaruh yang signifikan antara Investasi Aktiva Tetap terhadap Profitabilitas perusahaan (ROA). Besar pengaruh antara Modal kerja terhadap ROA adalah sebesar 55,9% sedangkan sisanya 44,1% dijelaskan oleh faktor lain. Selain itu, besar pengaruh antara Investasi Aktiva Tetap terhadap ROA adalah sebesar 96,1% sedangkan sisanya sebesar 3,9% dijelaskan oleh faktor lain.12

3. Ita Ari Sasongko (2013)

Penelitian yang dilakukan oleh Ita Ari Sasongko dengan judul “Analisis Pengaruh Risiko Kredit, Perputaran Kas, liquiditas, Tingkat Kecukupan Modal, dan Efisiensi Operasional Terhadap Profitabilitas pada Perbankan yang Terdaftar di BEI”.

Hasil analisis regresi dalam penelitian ini menunjukkan bahwa risiko kredit berpengaruh negatif dan signifikan terhadap profitabilitas, perputaran kas berpengaruh positif dan signifikan terhadap profitabilitas, liquiditas berpengaruh positif dan tidak signifikan terhadap profitabilitas, tingkat kecukupan modal berpengaruh positif dan signifikan terhadap profitabilitas, dan efisiensi operasional berpengaruh negatif dan signifikan terhadap profitabilitas.13

12 Yeni Sri Hartini, “Pengaruh Modal Kerja dan Investasi Aktiva Tetap Terhadap

Profitabilitas Pada Pt. Pos Indonesia (Persero) Bandung”, Jurnal ( Bandung: Fak. Bisnis dan

Manajemen Universitas Widyatama, 2005), ( http://repository.widyatama.ac.id/10364/673.pdf), diakses 15 juli 2015.

13Ita Ari Sasongko,“Analisis Pengaruh Risiko Kredit, Perputaran Kas, Liquiditas, Tingkat

4. Christian (2013)

Penelitian yang dilakukan oleh Christian dengan judul “Analisis Pengaruh Non Performing Loan dan Loan to Deposito Ratio Terhadap Profitabilitas Bank”. Penelitian ini menggunakan analisis regresi berganda.

Hasil penelitian Christian menunjukkan bahwa Non Performing Loan (NPL) berpengaruh negatif dan signifikan terhadap (ROA), dimana seperti diketahui NPL merupakan rasio yang mengukur tingkat kredit bermasalah dan ROA merupakan rasio yang mengukur kemampuan memperoleh laba dari segi pengembalian asset. Hasil dari penelitian ini menunjukkan korelasi antara NPL dan ROA adalah -0.588 dengan tingkat signifikansi 0.000. Hal ini memperlihatkan terhadap hubungan yang cukup kuat dan bertolak belakang antara NPL dan ROA, ini menunjukkan bahwa semakin besar kredit bermasalah yang dimiliki bank semakin kecil kemampuan bank untuk memperoleh laba disebabkan oleh berkurangnya pendapatan bunga yang diterima oleh bank ditambah lagi dengan biaya-biaya tambahan yang harus dikeluarkan bank untuk mengatasi kredit bermasalah.14

Penelitian ini mempunyai persamaan dan pebedaan dengan penelitian terdahulu dalam beberapa aspek seperti pemilihan kategori rasio rasio yang digunakan, jumlah rasio yang digunakan untuk setiap kategori, perusahaan yang

Terdaftar di BEI Periode 2007-2013)”, Jurnal ( Semarang: Fak. Ekonomi Universitas Dian Nuswantoro, 2013), (http://eprint.denus.ac.id/8856/1/_13803.pdf), diakses 15 juli 2015.

14Christian, “Analisis Pengaruh Non Performing Loan dan Loan to Deposito Ratio Terhadap

Profitabilitas Bank”, Jurnal ( Depok: Fak. Ekonomi Universitas Indonesia, 2003), (http://repository.upi.edu/2932.pdf), diakses 15 juli 2015.

dijadikan sampel, dan tahun pengamatan. Sedangkan persamaannya adalah sama-sama menggunakan (ROA) untuk variabel dependennya. Penelitian ini menggunakan tahun pengamatan 2008-2014. Tempat penelitian yaitu PT. Bank Mandiri (Persero) Tbk.

D. Hipotesi

Secara teoritis, Modal kerja menurut Sawir (2001: 129) yaitu keseluruhan aktiva lancar yang dimiliki perusahaan atau dapat pula yang dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari. Dengan adanya modal kerja yang cukup akan menguntungkan bagi perusahaan karena disamping memungkinkan perusahaan beroperasi secara ekonomis dan efektif, juga berarti perusahaan tidak mengalami kesulitan keuangan. Modal kerja yang cukup lebih baik dari modal kerja yang berlebihan, karena modal kerja yang berlebihan menunjukkan bahwa perusahaan tidak bisa menggunakan dana yang ada dengan baik, sehingga dana tersebut tidak produktif. Hal tersebut berdampak terhadap tingkat profitabilitas. Begitu juga sebaliknya, modal kerja yang kurang dari cukup dapat menjadi kemunduran atau bahkan kegagalan suatu perusahaan dan menurunkan tingkat profitabilitas perusahaan.15

Menurut Siamat (2005: 349), risiko kredit atau sering disebut kredit bermasalah

dapat diartikan sebagai pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan dan atau karena faktor eksternal di luar kemampuan kendali

15Sawir Agnes, Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan

debitur. Rasio ini menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank.16 Bank dapat menjalankan operasinya dengan baik jika mempunyai NPL dibawah 5%. Artinya semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar maka kemungkinan suatu bank dalam kondisi bermasalah semakin besar yaitu kerugian yang diakibatkan tingkat pengembalian kredit macet.

Dalam penelitian ini penulis mengemukakan adanya pengaruh modal kerja (aktiva lancar dan hutang lancar) dan resiko kredit terhadap profitabilitas. Berdasarkan identifikasi permasalahan yang telah diuraikan pada bagian terdahulu, maka penulis mengajukan hipotesis sebagai berikut:

H1 = Modal Kerja berpengaruh secara parsial terhadap profitabilitas

H2 = Risiko Kredit berpengaruh secara parsial terhadap profitabilitas

H3 = Modal Kerja dan Risiko Kredit berpengaruh secara simultan terhadap profitabilitas

E. Definisi Operasional Variabel

Definisi operasional masing-masing variabel dalam penelitian ini adalah sebagai berikut:

16Dahlan Siamat, Manajeme Lembaga Keuangan Kebijakan Moneter dan Perbankan, Edisi

1. Variable dependen / variable terikat (Y) a.) Profitabilitas

Profitabilitas merupakan salah satu pengukuran bagi kinerja suatu perusahaan, profitabilitas suatu perusahaan menunjukkan kemampuan suatu perusahaan dalam menghasilkan laba selama periode tertentu pada tingkat penjualan, aset dan modal saham tertentu. Profitabilitas suatu perusahaan dapat dinilai melalui berbagai cara, tergantung pada laba dan aktiva atau modal yang akan diperbandingkan satu dengan lainnya.17 Rasio ini dirumuskan sebagai berikut:

= 100%

Sumber: Lukman Dendawijaya, (2005: 146)

2. Variable independen / variabel terikat (X) a.) Modal Kerja (X1)

Modal kerja merupakan salah satu bagian dari asset yang ada dalam perusahaan. Modal merupakan faktor yang sangat penting dalam parusahaan. Tanpa modal kerja yang cukup, suatu perusahaan akan kehilangan kesempatan untuk meningkatkan kuantitas dan kualitas produk yang dihasilkan. Besarnya modal kerja tergantung pada jenis bisnis, tetapi pada umumnya nilai modal kerja

17Lukman Dendawijaya, Manajemen Perbankan (Edisi II; Bogor: Ghalia Indonesia, 2005), h.

suatu perusahaan lebih dari 50% dari jumlah harta, maka perlu pengelolaan yang serius.18

Modal Kerja = Aktiva Lancar–Hutang Lancar Sumber: Munawir S, (2015: 115)

b.) Risiko Kredit (X2)

Non Performing Loan (NPL) atau kredit bermasalah merupakan salah satu

indikator kunci untuk menilai kinerja fungsi bank. Salah satu fungsi bank adalah sebagai lembaga intermediary atau penghubung antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana. Kredit bermasalah dapat diukur dari kolektibilitasnya dengan kriteria kurang lancar, diragukan dan macet.19

NPL= %

Sumber: Dahlan Siamat, (2004: 92)

F. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui pengaruh modal kerja terhadap profitabilitas pada PT. Bank Mandiri (Persero) Tbk

18Munawir S, Analisis Laporan Keuangan (Jakarta: Pustaka Sinar Harapan, 2015), h. 115. 19Dahlan Siamat, Manajemen Lembaga Keuangan (Jakarta: Lembaga Penerbit Fakultas

b. Untuk mengetahui pengaruh risiko kredit terhadap profitabilitas pada PT. Bank Mandiri (Persero) Tbk.

c. Untuk mengetahui pengaruh modal kerja dan risiko kredit secara simultan terhadap profitabilitas pada PT. Bank Mandiri (Persero) Tbk.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi: a. Bagi Penulis

Sebagai wahana latihan atau pengembangan kemampuan dalam bidang penelitian dan penerapan teori yang telah diperoleh dibangku kuliah.

b. Bagi Perusahaan

Sebagai bahan pertimbangan dalam mengambil kebijaksanaan serta keputusan terutama yang berhubungan dengan pencapaian keuntungan atau laba pada perusahaan.

c. Bagi Lembaga Perguruan Tinggi

Sebagai referensi atau masukan bagi peneliti lain yang mempunyai permasalahan yang sama.

17 A. Bank

1. Pengertian Bank

Bank adalah lembaga keuangan masyarakat yang merupakan perantara dari mereka yang kelebihan uang dengan mereka yang kekurangan uang. Bank sebagai salah satu sarana keuangan bagi masyarakat yang memiliki dua fungsi pokok yaitu menghimpun dana dan menyalurkan kembali kepada masyarakat dalam bentuk kredit. Peranan utama bank sebagai financial intermediate maupun institute of development, atau memberikan tekanan bahwa usaha utama bank adalah menghimpun dana dalam bentuk simpanan yang merupakan sumber dana bank dan dari segi penyaluran dananya, sehingga bank tidak hanya memperoleh keuntungan yang besar bagi pemilik tetapi juga lebih diarahkan kepada peningkatan taraf hidup masyarakat. Hal tersebut merupakan komitmen baik setiap bank yang menjalankan usahanya di Indonesia.1

Menurut kasmir, secara sederhana bank dapat diartikan sebagai “Lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya”.2Ditinjau dari asal mulanya, bank berasal dari bahasa Italia, yakni dari kata

1Muchdarsyah Sinungan, Manajemen Dana Bank, ( Jakarta: Bumi Aksara, 1993), h. 79. 2Kasmir, Bank dan Lembaga Keuangan Lainnya, Edisi Keenam, Pinjaman yang diberikan

bancu yang berarti meja atau tempat menukarkan uang. Meja inilah yang dipergunakan oleh para banker untuk melayani nasabah. Istilah bancu kemudian resmi populer menjadi bank. Sedangkan bank secara sederhana dapat diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut kemasyarakat serta memberikan jasa-jasa bank lainnya.3

Menurut Undang-undang Republik Indonesia No. 7 Tahun 1992 tentang perbankan yang telah diubah dengan Undang-undang No. 10 Tahun 1998:

1) Perbankan adalah segala sesuatu yang menyangkut tentang bank, menyangkut kelembagaan, kegiatan usaha serta cara dan proses dalam melaksanakan kegiatan usahanya.

2) Bank adalah badang usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

3) Bank umum adalah bank yang melaksanakan kegiatan usaha secara komvensional dan atau berdasarkan perinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.4

2. Tugas dan fungsi Bank

pada dasarnya tentang pokok bank adalah membantu pemerintah dalam hal mengatur, menjaga, dan memelihara stabilitas nilai rupiah, mendorong kelancaran produksi dan pembangunan serta memperluas kesempatan kerja guna meningkatkan taraf hidup rakyat banyak.

3Kasmir, Bank dan Lembaga Keuangan Lainnya,h.2

Sedangkan fungsi bank pada umumnya:5

a) Menyediakan mekanisme dan alat pembayaran yang lebih eksitensi dalam kegiatan ekonomi.

b) Menciptakan uang

c) Menghimpun dana dan menyalurkan kepada masyarakat d) Menawarkan jasa-jasa keuangan lainnya.

3. Sumber dana bank

Sumber dana bank adalah usaha bank dalam menghimpun dana untuk membiayai operasinya. Perolehan dana ini tergantung kebijakan bank, baik melalui pinjaman (titipan) dari masyarakat atau dari lembaga lainnya. Disamping itu untuk membiayai operasinya dana dapat pula diperoleh dengan modal sendiri, yaitu dengan menjual saham.6

Menurut Siamat (2005), dana bank adalah uang tunai yang dimiliki bank ataupun aktiva lancar yang dikuasai bank dan setiap waktu dapat diuangkan.7 Secara garis besar sumber dana bank dapat diperoleh dari :8

5Dahlan Siamat, Manajemen Lembaga Keuangan (Jakarta: Fakultas Ekonomi Universitas

Indonesia,2005), h.276

6Kasmir, Bank dan Lembaga Keuangan Lainnya, Edisi Revisi (Jakarta : PT. Raja Grafindo

Persada, 2008), h. 65.

7Lukman Dendawijaya, Manajemen Perbankan, Edisi II (Bogor : Ghalia Indonesia, 2005), h.

46.

8Sigit Triandaru Dan Totok Budisantoso, Bank Dan Lembaga Keuangan Lain, Edisi II

a. Dana dari modal bank (dana pihak pertama)

Dana ini terdiri dari beberapa bagian yaitu :

1) Modal yang disetor, yaitu jumlah uang yang disetor secara efektif oleh para pemegang saham pada waktu bank berdiri.

2) Cadangan-cadangan, yaitu sebagian dari laba bank yang disiishkan dalam bentuk cadangan modal dan cadangan lainnya yang dipergunakan untuk menutupi timbulnya risiko dimasa mendatang.

3) Laba yang ditahan (Retained Earnings) yaitu dividen yang mestinya dimiliki oleh pemegang saham, tetapi investor sendiri yang memutuskan untuk tidak dibagi dan tidak dimasukkan kembali dalam modal kerja untuk operasional bank.

b. Dana pinjaman dari pihak luar (dana pihak kedua)

Dana pihak kedua adalah dana-dana pinjaman yang berasal luar, yang terdiri atas dana-dana sebagai berikut :

1) Pinjaman dari bank-bank lain (call money) adalah pinjaman dari bank yang berupa pinjaman harian antar bank.

2) Pinjaman dari bank atau lembaga keuangan lain diluar negeri, adalah pinjaman berupa pinjaman biasa dengan jangka waktu relative lebih lama. 3) Pinjaman dari lembaga keuangan bukan bank yaitu pinjaman yang

berbentuk surat berharga yang dapat diperjualbelikan sebelum tanggal jatuh tempo.

4) Pinjaman dari bank central yaitu pinjaman yang diberikan bank Indonesia kepada bank untuk membiayai usaha-usaha masyarakat yang tergolong berperioritas tinggi.

c. Dana dari masyarakat (dana pihak ketiga).

Bank bertugas memberikan pelayanan kepada masyarakat dan bertindak selaku perantara bagi keuangan masyarakat. Oleh karena itu, bank harus selalu berada ditengah masyarakat agar arus uang dari masyarakat yang kelebihan dana dapat ditampung dan disalurkankan kembali kepada masyarakat. Dana dari masyarakat terdiri atas beberapa jenis yaitu giro, deposito, dan bangunan.

4. Jenis-Jenis Bank

Jenis perbankan dewasa ini berdasarkan Undang-undang RI nomor 10 tahun 1990 antara lain :9

a. Dilihat dari segi fungsinya

1) Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usahanya secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2) Bank Perkreditan Rakyat (BPR)

Bank perkreditan rakyat (BPR) adalah bank yang melaksanakan kegiatan usahanya secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

b. Dilihat dari segi kepemilikannya

Ditinjau dari segi kepemilikan misalnya adalah siapa saja yang memiliki bank tersebut. Kepemilikan ini dulihat dari akte pendirian dan pengusaha saham yang dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikan tersebut adalah :

1) Bank milik pemerintah, dimana bank akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

2) Bank milik swasta nasional, bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannyapun dimiliki oleh swasta. Begitu pula pembagian keuntungannya untuk keuntungan swasta pula.

3) Bank milik koperasi, kepemilikan saham-saham ini dimiliki oleh perusahaan yang berbeda hukum koperasi.

4) Bank milik asing, bank jenis ini merupakan cabang dari bank yang ada di luar negeri, bank milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar negeri.

5) Bank milik campuran, kepemilikan saham bank campuran dimiliki oleh pihak asing dan phak swasta nasional. Kepemilikan sahamnya secara mayoritas dipinjam oleh Warga Negara Indonesia.

c. Dilihat dari segi status

Status bank yang dimaksud adalah :

1) Bank devisa. Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan. 2) Bank non devisa. Merupakan bank yang belum mempunyai izin untuk

melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti bank devisa. Dimana transaksi yang dilakukan masih dalam batas-batas Negara.

d. Dilihat dari segi cara menentukan harga 1) Bank yang berdasarkan prinsip konvensional

2) Bank yang berdasarkan prinsip syariah, aturan perjanjian berdasrakan hukum Islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

e. Dilihat dari fungsi dan tujuan usahanya

1) Bank Central. Bank central adalah bank yang bertindak sebagai bankers bank pimpinan penguasa moneter, mendorong dan mengarahkan semua jenis bank yang ada.

2) Bank Umum. Bank umum adalah bank milik negara, swasta, maupun koperasi yang dalam pengumpulan dananya terutama menerima simpanan

dalam bentuk giro, deposito, serta tabungan dan dalam usahanya terutama memberikan kredit jangka pendek.

3) Bank Tabungan. Bank tabungan adalah bank milik negara, swasta maupun koperasi yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk tabungan sedangkan usaha terutama memperbanyak dana dengan kertas berharga.

4) Bank Pembangunan. Bank pembangunan adalah bank milik negara, swasta maupun koperasi yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk deposito dan mengeluarkan kertas berharga jangka menengah dan panjang. Sedangkan usahanya terutama memberikan kredit jangka menengah dan panjang dibidang pembangunan.

B. Modal Kerja

1. Pengertian Modal Kerja

Modal kerja merupakan salah satu bagian dari asset yang ada dalam perusahaan. Modal merupakan faktor yang sangat penting dalam parusahaan. Tanpa modal kerja yang cukup, suatu perusahaan akan kehilangan kesempatan untuk meningkatkan kuantitas dan kualitas produk yang dihasilkan. Besarnya modal kerja tergantung pada jenis bisnis, tetapi pada umumnya nilai modal kerja suatu perusahaan lebih dari 50% dari jumlah harta, maka perlu pengelolaan yang serius. Khususnya bagi perusahaan kecil, modal kerja sangat penting karena mereka sulit memperoleh sumber pembiayaan dari pasar modal dan pasar uang.

Perkembangan pertumbuhan penjualan berkaitan erat dengan kebutuhan modal kerja. Dana atau kas yang telah dikeluarkan untuk modal kerja tersebut diharapkan akan kembali masuk kedalam perusahaan dalam waktu singkat melalui penjualan. Dari hasil penjualan diharapkan dapat diperoleh laba (Profit). Laba dan kas hasil penjualan dapat digunakan untuk membiayai kegiatan operasional lainnya. Oleh sebab itu, dapat dikatakan bahwa modal kerja adalah “ruh” atau energi internal yang menggerakkan seluruh kegiatan perusahaan.10 Yang digunakan untuk menentukan besarnya angka modal kerja dalam penelitian ini adalah :

Modal Kerja = Aktiva Lancar–Hutang Lancar Sumber: Munawir, S, (2005: 150

Perusahaan membutuhkan modal dalam menjalankan aktifitasnya. Modal merupakan faktor yang sangat penting dalam perusahaan. Terdapat tiga jenis badan usaha, yaitu perusahaan dagang, perusahaan jasa, dan perusahaan manufaktur. Perusahaan memiliki kebutuhan modal yang berbeda-beda tergantung jenis usaha yang dijalankan. Pengertian modal menurut Brigham, Modal ialah jumlah dari utang jangka panjang, saham preferen, dan ekuitas saham biasa, atau mungkin pos-pos tersebut plus utang jangka pendek yang dikenakan bunga.11

Definisi modal dalam Standar Akuntansi Keuangan, Modal adalah hak residual atas asset perusahaan setelah dikurangi semua kewajiban. Pengertian modal kerja menurut Sawir (2005), Modal kerja adalah investasi perusahaan dalam aktiva

10Munawir S, Analisis Laporan Keuangan (Jakarta: Pustaka Sinar Harapan, 2005), h. 150. 11Eugene F. Brighan dan Houston F. Joel, Manajemen Keuangan(Jakarta: Erlangga, 2007), h.

jangka pendek atau lancer, termasuk di dalamnya kas, sekuritas, piutang, persediaan, dan dalam beberapa perusahaan, biaya dibayar di muka.12

Dari pengertian diatas maka dapat disimpulkan bahwa modal kerja merupakan sejumlah dana yang tertanan untuk membiayai kegiatan operasional keseharian perusahaan. Dalam pembahasan modal kerja dikenakan 3 konsep modal kerja yaitu:

a. Konsep kuantitatif

Berdasarkan konsep ini, pengertian modal kerja adalah sejumlah dana yang tertanam dalam aktiva lancar yang berupa kas, piutang, persediaan dan persekot biaya. Dana tersebut akan mengalami perputaran dalam jangka waktu yang pendek. Jadi, besarnya modal kerja adalah keseluruhan dari jumlah aktiva lancar/sering disebut dengan modal kerja bruto (Gross Working

Capital).

b. Konsep kualitatif

Dalam konsep ini pengertian modal kerja dikaitkan juga dengan besarnya jumlah utang lancar/utang yang harus dibayar segera dalam jangka waktu pendek. Dalam arti, sebagian dari aktiva lancar harus disediakan untuk memenuhi kewajiban finansial yang harus segera dilakukan untuk menjaga likuiditasnya. Besarnya modal kerja adalah kelebihan aktiva lancar atas utang lancar. Maka ini sering disebut dengan modal kerja netto (Net Working

Capital)

12Sawir Agnes, Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan

c. Konsep fungsional

Konsep ini mendasarkan pada fungsi dari dana yang dimiliki dalam menghasilkan pendapatan (Income). Pendapatan yang dimaksud adalah pendapatan dalam satu periode akuntansi (Current Income) bukan pada periode-periode berikutnya (Future Income).

Sehingga besarnya modal kerja dalam konsep ini adalah: 1) Besarnya kas

2) Besarnya persediaan

3) Besarnya piutang dikurangi besarnya keuntungan

4) Besarnya sebagian dana yang ditanamkan dalam aktiva tetap.

Perbedaan yang mendasar dari ketiga konsep diatas adalah terletak pada penentuan jumlah modal kerja. Dan konsep modal kerja yang digunakan dalam penelitian ini adalah konsep kuantitatif.

2. Jenis Modal Kerja

Menurut GitoSudarmo, modal kerja dalam suatu perusahaan dapatdigolongkan menjadi:13

a. Modal kerja permanen (Permanent Working Capital)

Yaitu modal kerja yang harus selalu ada pada perusahaan agar berfungsi dengan baik dalam satu periode akuntansi. Modal kerja permanen terbagi menjadi dua, yaitu:

13Gito Sudarmono, Manajemen Keuangan. Edisi Keempat, ( Yogyakarta: BPFE, 2004), h.

1) Modal kerja primer (Primary Working Capital), adalah sejumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kelangsungan kegiatanusahanya.

2) Modal kerja normal (Normal Working Capital), yaitu sejumlah modal kerja yang dipergunakan untuk dapat menyelenggarakan kegiatan produksi pada kapasitas normal. Kapasitas normal mempunyai pengertian yang fleksibel menurut kondisi perusahaan.

b. Modal kerja variabel (Variable Working Capital)

Yaitu modal kerja yang dibutuhkan saat-saat tertentu dengan jumlah yang berubah-ubah sesuai dengan perubahaan keadaan dalam satu periode. Modal kerja variabel dapat dibedakan:

1) Modal kerja musiman (Seasonal Working Capital), yaitu sejumlah modal kerja yang besarnya berubah-ubah disebabkan oleh perubahan musim. 2) Modal kerja siklis (Cyclical Working Capital), yaitu sejumlah modal kerja

yang besarnya berubah-ubah disebabkan oleh perubahan permintaan produk.

3) Modal kerja darurat (Emergency Working Capital), yaitu modal kerja yang besarnya berubah-ubah yang penyebabnya tidak diketahui sebelumnya.

3. Fungsi Modal Kerja

Menurut Munawir (2005), modal kerja/dana yang cukup akan menguntungkan bagi perusahaan, disamping memungkinkan bagi kesulitan keuangan, juga akan memberikan keuntungan lain yaitu:14

a. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar.

b. Memungkinkan untuk dapat membayar semua kewajiban-kewajiban tepat pada waktunya.

c. Menjamin dimilikinya kredit standing perusahaan semakin besar dan memungkinkan bagi perusahaan untuk dapat menghadapi bahaya-bahaya atau kesulitan keuangan yang mungkin terjadi.

d. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumennya.

e. Memungkinkan bagi perusahaan untuk memberikan syarat kredit yang lebih menguntungkan kepada para langganannya.

f. Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang ataupun jasa yang dibutuhkan.

4. Sumber Modal Kerja

Menurut Munawir (2005), Pada dasarnya modal kerja terdiri dari dua pokok bagian, yaitu:15

a. Bagian yang tetap, yaitu jumlah minimum yang harus tersedia agar perusahaan dapat berjalan dengan lancar tanpa kesulitan keuangan.

b. Jumlah modal kerja variabel yang jumlahnya tergantung pada aktivitas musiman dan kebutuhan-kebutuhan diluar aktivitas biasa.

Pada umumnya sumber modal kerja suatu perusahaan terdiri dari: 1) Hasil operasi perusahaan

Modal kerja perusahaan yang berasal dari hasil operasi perusahaan dapat dihitung dengan menganalisa laporan penghitungan laba rugi perusahaan. 2) Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek).

Dengan adanya surat berharga ini menyebabkan perubahan dalam unsur modal kerja yaitu dari bentuk surat berharga berubah bentuknya menjadi uang kas. Keuntungan yang diperoleh dari penghitungan surat berharga ini merupakan suatu sumber bertambahnya modal kerja.

3) Penjualan aktiva tidak lancar

Sumber lain yang dapat menambah modal kerja adalah hasil penjualan aktiva tetap,investasi jangka panjang dan aktiva tidak lancar lainnya. Perubahan aktiva ini menjadikas atau piutang akan menyebabkan bertambahnya modal kerja.

4) Penjualan saham atau obligasi

Untuk menambah dana atau modal kerja yang dibutuhkan perusahaan dapat pula mengadakan emisi saham baru atau meminta kepada para pemilik perusahaan untuk menambah modalnya atau dengan menerbitkan obligasi.

5. Faktor-Faktor Yang Mempengaruhi Perubahan Modal Kerja

Menurut Soediyono (2003), beberapa faktor yang dapat mempengaruhi perubahan modal kerja, yaitu:16

a. Modal kerja meningkat sebagai berikut: 1) Perusahaan memperoleh laba,

2) Perusahaan menjual aktiva tetap, 3) Penyusutan aktiva tetap,

4) Bertambah besarnya hutang jangka panjang, 5) Perusahaan menambah besarnya modal pesertaan. b. Modal kerja menurun sebagai berikut:

1) Perusahaan menderita rugi, 2) Perusahaan membeli aktiva tetap,

3) Hutang jangka panjang perusahaan menurun, 4) Perusahaan mengurangi besarnya modal pesertaan, 5) Perusahaan membagikan deviden.

6. Penggunaan Modal Kerja

Pemakaian atau penggunaan modal kerja akan menyebabkan perubahan bentuk maupun penurunan jumlah aktiva lancar yang dimiliki oleh perusahaan, tetapi

penggunaan aktiva lancar tidak selalu diikuti dengan berubahnya atau turunnya jumlah modal kerja yang dimiliki perusahaan.

Menurut Soediyono (2003), Penggunaan aktiva lancar yang menyebabkan turunnya aktiva lancar adalah sebagai berikut:17

a. Pembayaran biaya atau ongkos-ongkos operasi perusahaan karena adanya penjualan surat berharga atau efek maupun kerugian yang insidentil lainnya. b. Adanya pembentukan dana atau pemisahan aktiva lancar untuk

tujuan-tujuan tertentu dalam jangka panjang, misalnya dana pelunasan obligasi, dan pensiun pegawai, dan ekspansi ataupun dana-dana lainnya.

c. Adanya penambahan atau pembelian aktiva tetap, investasi jangka panjang atau aktiva tidak lancar lainnya yang mengakibatkan berkurangnya aktiva lancar yang berakibat berkurangnya modal kerja.

d. Pembayaran hutang-hutang jangka panjang.

e. Pengambilan uang atau barang dagangan oleh pemilik perusahaan untuk kepentingan pribadi atau prive.

C. Kredit

1. Pengertian Kredit

Kredit merupakan salah satu kegiatan utama bank yang mendominasi pengalokasian dana bank. Penggunaan dana untuk penyaluran kredit ini mencapai 70% - 80% dari volume usaha bank. Oleh karena itu sumber utama pendapatan bank

berasal dari kegiatan penyaluran kredit dalam bentuk pendapatan bunga. Terkonsentrasinya usaha bank dalam penyaluran kredit tersebut disebabkan oleh beberapa alasan: Pertama, sifat usaha bank yang berfungsi sebagai lembaga intermediasi antara unit surplus dan unit defisit. Kedua, penyaluran kredit memberikan spread yang pasti sehingga besarnya pendapatan dapat diperkirakan. Ketiga, melihat posisinya dalam pelaksanaan kebijakan moneter, perbankan merupakan sektor usaha yang kegiatannya paling diatur dan dibatasi.18

Pengertian kredit itu sendiri mempunyai dimensi beraneka ragam, dimulai dari arti “Kredit” yang berasal dari bahasa yunani “Credere” yang berarti

“kepercayaan” karena itu dasar kredit adalah kepercayaan19. Dengan demikian seseorang memperoleh kredit pada dasarnya adalah memperoleh kepercayaan. Kredit dalam bahasa latin “Creditum” yang berarti kepercayaan akan kebenaran, dalam

praktik sehari-hari pengertian ini selanjutnya berkembang lebih luas lagi di antara lain:

a. Kredit adalah kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan ditangguhkan pada suatu jangka waktu yang disepakati.

18Dahlan Siamat,Manajemen Lembaga Keuangan Kebijakan Moneter dan Perbankan, Edisi

Kelima, h. 349

19Teguh Pudjo Muljono, Manajemen Perkreditan Bagi Bank komersil, Edisi 3 (Cet, III;

b. Sedangkan pengertian yang lebih mapan untuk kegiatan perbankan di Indonesia, yaitu menurut Undang-undang No. 10 Tahun 1998 dalam pasal 1; kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak meminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Kredit dapat ditinjau dari dua sisi, yaitu dari sisi kreditur dan dari sisi debitur. Dari sisi kreditur, kredit di anggap sebagai sesuatu ketentuan atau peraturan (act) yaitu hak dari pada kreditur untuk meminta dan menerima pembayaran, sedangkan dari sisi debitur, kredit dianggap suatu kekuatan (power), yaitu kesanggupan dari debitur untuk mengembalikan/membayar pinjaman uang dan/atau barang-barang dan atau jasa-jasa yang telah dipinjamnya sebagaimana yang telah dijanjikan.20 Kredit merupakan transaksi hutang piutang yang dilakukan antara pihak bank dengan pihak nasabah. Dalam melakukan transaksi kredit, dianjurkan untuk menuliskan transaksi tersebut.. Sebagaimana dalam QS. Al-Baqarah/2:282 telah dijelaskan yakni :

... ُﻩْﻮُـﺒُـﺘْﻛﺎَﻓ ﻰﻤَﺴُﻣ ٍﻞَﺟَا َﱃِإ ٍﻦْﻳَﺪِﺑ ْﻢُﺘْـﻨَـﻳاَﺪَﺗ اَذِإ اْﻮُـﻨَﻣآ َﻦْﻳِﺬﱠﻟاﺎَﻬﱡـﻳ

20A. Muiz Thahir, A. Anis rasyad, Keuangan dan Perbankan Indonesia dalam Badai

Terjemahnya:

“Hai orang-orang yang beriman, apabila kamu melakukan transaksi tidak secara tunai untukwaktu yang ditentukan, hendaklah kamu menuliskannya.”21 Dari ayat tersebut, Allah SWT. Menganjurkan hambanya untuk menuliskan hutang-piutang dan mempersaksikannya didepan pihak ketiga yang dipercaya (notaris). Penulisan utang-piutang tersebut perlu dilakukan meskipun dengan jumlah sedikit. Selain itu, dalam penulisan hutang-piutang tersebut perlu juga dicantumkan tentang jumlah dan jangka waktu pembayaran.

Berdasarkan rumusan pada Undang-undang No. 10 Tahun 1998, pembiayaan yang dilakukan berdasarkan prinsip syariah, bukanlah kredit. Pasal 1ayat 12 dan ayat 13 Undang-undang No. 10 Tahun 1998 berbunyi :”22

Ayat 12 :

“Pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.”

Ayat 13 :

“Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dan/atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain, 21Departemen Agama RI, Al-Qur’an Tajwid dan Terjemahannya,(Bandung: PT.Syaamil Cipta

Mulia,t.T), h.48

pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), atau pembiyaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina)”.

Pembiayaan merupakan aktivitas bank syariah dalam menyalurkan dana kepada pihak lain berdasarkan prinsip syariah. Penyaluran dana dalam bentuk pembiayaan didasarkan oleh pemilik dana kepada pengguna dana. Pemilik dana percaya kepada penarima dana, bahwa dana dalam bentuk pembiayaan yang diberikan pasti akan terbayar. Penerima pembiayaan berkewajiban untuk mengembalikan pembiayaan yang telah diterimanya sesuai dengan jangka waktu yang telah diperjanjikan dalam akad pembiayaan.23 Sebagaimana dalam QS. Al-Baqarah/2: 280 telah dijelaskan yakni :

و

ْﻢُﺘْـﻨُﻛ ْنِإ ْﻢُﻜﱠﻟ ٌﺮْـﻴَﺧ اْﻮُـﻗﱠﺪَﺼَﺗ ْنَأَو ٍةَﺮَﺴْﻴَﻣ َﱃِإ ٌةَرِﺬَﻨَـﻓ ٍةَﺮْﺴُﻋ ْوُذ َنﺎَﻛ ْنِإ

َنْﻮُﻤَﻠْﻌَـﺗ

Terjemahnya:

“Dan jika (orang yang berhutang itu) dalam kesukaran, maka berilah tangguh sampai dia berkelapangan. Dan menyedekahkan (sebagian atau semua utang) itu, lebih baik bagimu, jika kamu mengetahui”.24

Penjelasan dari tafsir Jalalain adalah jika seseorang yang memiliki utang namun sangat sulit untuk melunasinya, maka hendaklah kita memberikan kemudahan dengan cara melambatkan temponya, atau mungkin menganggap lunas seluruh

23Ismail, Perbankan Syariah (Jakarta : Kencana, 2011), h. 105.

hutangnya, karena itu dikategorikan menjadi sedekah, karena kata Allah sedekah itu lebih baik, dan niscaya Allah yang akan melipat gandakan pahala kita.25

Sebagaimana dalam sabda Rasulullah SAW yang berbunyi:

2418

ﺎَﻨَـﺛﱠﺪَﺣ : َلﺎَﻗ ،ْ ِﰊَأ ﺎَﻨَـﺛﱠﺪَﺣ : َلﺎَﻗ ،ٍْﲑَُﳕ ِﻦْﺑ ِﷲِﺪْﺒَﻋ ِﻦْﺑ ُﺪﱠﻤَُﳏ ﺎَﻨَـﺛﱠﺪَﺣ

َةَﺪْﻳَﺮُـﺑ ْﻦَﻋ ،َدُواَد ِﰊَأ ِﻊْﻴِﻔُﻧ ْﻦَﻋ ،ُﺶَﻤْﻋَْﻷا

َﺻ ٍمْﻮَـﻳ ِّﻞُﻜِﺑ ُﻪَﻟ َنﺎَﻛ اًﺮِﺴْﻌُﻣ َﺮَﻈْﻧَأ ْﻦَﻣ)) : َلﺎَﻗ َﻢﱠﻠَﺳَو ِﻪْﻴَﻠَﻋ ُﷲ ﻰﱠﻠَﺻ ِِّﱯﱠﻨﻟا ِﻦَﻋ ،ِّﻲِﻤَﻠْﺳَْﻷا

ُﻪَﻟ َنﺎَﻛ ِﻪِّﻠِﺣ َﺪْﻌَـﺑ ُﻩَﺮَﻈْﻧَأ ْﻦَﻣَو ،ٌﺔَﻗَﺪ

َـﻳ ِّﻞُﻛ ِﰱ ،ُﻪُﻠْـﺜِﻣ

.ٌﺔَﻗَﺪَﺻ ٍمْﻮ

(

ﺢﯿﺤ ﺻ

)

Artinya:“Telah diceritakan kepada kami Muhammad bin Abdillah bin Numair berkata: telah diceritakan kepada kami Abi berkata: telah diceritakan kepada kami al-A’masy dari Nufi’ Abi Daud, dari Buraidah al-Aslamy dari Nabi Saw, beliau bersabda:.” Barangsiapa memberi tempo waktu kepada orang yang berutang yang mengalami kesulitan membayar utang, maka ia mendapatkan (pahala) sedekah pada setiap hari sebelum tiba waktu pembayaran. Jika waktu pembayaran telah tiba kemudian ia memberi tempo lagi setelah itu kepadanya, maka ia mendapat sedekah pada setiap hari.”(HR. Ibnu Majah).26

2. Tujuan Kredit

Tujuan kredit tidak lepas dari falsafah yang dianut oleh suatu negara karena pada dasarnya tujuan kredit didasarkan pada usaha untuk memperoleh keuntungan sesuai dengan prinsip ekonomi yang dianut, seperti pada Negara-negara liberal dimana dengan pengorbanan yang sekecil-kecilnya untuk memperoleh menfaat yang sebesar-besarnya.

25Imam Jalaluddin Al-Mahalliy dan Imam Jalaluddin As-Suyuthi, Tafsir Jalalain (Semarang :

Perpustakaan Thoha Putra, 2008), h. 94.

26Abi Abdillah Muhammad fi Yazid al-Quzwainya Al-Syarhi fi (Ibnu Majah), Sunan Ibnu

Pemberian kredit yang dimaksud untuk memperoleh keuntungan maka bank hanya boleh meneruskan simpanan masyarakat kepada nasabahnya dalam bentuk kredit apabila nasabah yang akan menerima kredit itu mampu dan maumengembalikan kredit yang telah diterimanya itu. Dari faktor kemampuan dan kemauan tersebut, maka tersimpul dua (2) unsur yang saling berkaitan yaitu :27

1) Keamanan atau Safety, adalah bahwa prestasi yang diberikan dalam bentuk uang, barang atau jasa itu betul-betul terjamin pengembaliannya.

2) Keuntungan atau Profitability, merupakan tujuan dari pemberian kredit yang terjelma dalam bentuk bunga yang diterima.

3. Fungsi Kredit

Bank memegang peranan penting dalam kehidupan perekonomian yang modern. Oleh karena itu, organisasi-organisasi bank selalu di ikutsertakan dalam menentukan kebijaksanaan dibidang moneter, pengawasan devisa, dan lain-lain. Hal ini antara lain disebabkan usaha pokok bank adalah memberikan kredit, dan kredit yang diberikan oleh bank merupakan pengaruh yang sangat luas dalam segala bidang kehidupan, khususnya dibidang ekonomi. Fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan antara lain sebagai berikut.28

27Thomas Suyatno, Dasar-Dasar Perkreditan, (Edisi Keempat; Jakarta : Gramedia, 1998), h.

15.

a. Kredit dapat meningkatkan daya guna uang

Para pemilik uang dan modal dapat secara langsung meminjamkan uangnya kepada para pengusaha yang memerlukan untuk meningkatkan produksi atau untuk meningkatkan usahanya selain itu juga dapat menyimpan uangnya pada lembaga-lembaga keuangan. Uang tersebut diberikan sebagai pinjaman kepada perusahaan-perusahaan untuk meningkatkan usahanya.

b. Kredit dapat meningkatkan peredaran dan lalu lintas uang

Kredit uang yang disalurkan melalui rekening giro dapat menciptakan pembayaran baru seperti cek, giro bilyet, dan wesel, sehingga apabila pembayaran-pembayaran dilakukan dengan cek, giro bilyet, dan wesel maka akan dapat meningkatkan peredaran uang giro. Disamping itu, kredit perbankan ditarik secara tunai dapat pula meningkatkan peredaran uang kertal, sehingga arus lalu lintas uang akan berkembang pula.

c. Kredit dapat meningkatkan daya guna dan peredaran barang

Para pengusaha dapat memperoses bahan baku menjadi barang jadi dengan mendapatkan kredit, sehingga dengan barang tersebut menjadi meningkat. Disamping itu, kredit dapat pula meningkatkan peredaran barang, baik melalui penjualan secara kredit maupun dengan membeli barang-barang dari satu tempat dan menjualnya ke tempat lain.

d. Kredit sebagai salah satu alat stabilitas ekonomi

Untuk menekan laju inflasi, pemerintah melaksanakan uang ketat melalui pemberian kredit yang selektif dan terarah. Arus kredit diarahkan pada

sektor-sektor yang produktif dengan pembatasan kualitatif dan kuantitatif. Tujuannya adalah untuk meningkatkan produksi dan memenuhi kebutuhan dalam negeri agar bisa diekspor.

e. Kredit dapat meningkatkan kegairahan berusaha

Setiap orang yang berusaha selalu ingin meningkatkan usaha tersebut, namun ada kalanya dibatasi oleh kemampuan dibidang permodalan. Bantuan kredit yang diberikan oleh bank akan dapat mengatasi kekurangan kemampuan para pengusaha dibidang permodalan tersebut sehingga para pengusaha akan dapat meninkatkan usaha.

f. Kredit dapat meningkatkan pemerataan pendapatan

Dengan bantuan kredit dari bank, para pengusaha dapat memperluas dan mendirikan proyek-proyek baru. Peningkatan usaha dan pendirian proyek baru akan membutuhkan tenaga kerja untuk melaksanakan proyek-proyek tersebut. Dengan demikian pengusaha akan memperoleh pendapatan.

g. Kredit sebagai alat untuk meningkatkan hubungan internasional

Bank-bank diluar Negeri yang mempunyai jaringan usaha, dapat memberikan bantuan dalam bentuk kredit kepada perusahaan didalam negeri. Bantuan dalam bentuk kredit ini tidak saja dapat mempererat hubungan ekonomi antar Negara yang bersangkutan tetapi juga dapat meningkatkan hubungan Internasional.29

4. Prinsip-Prinsip Kredit

Melaksakan kegiatan perkreditan secara sehat, maka dikenal dengan adanya lima (5) prinsip perkreditan, yaitu :30

a. Character (kepribadian, watak), penunjukkan adanya pelanggan untuk

secara jujur berusaha untuk memenuhi kewajiban untuk membayar kembali b. Capacity (kemampuan, kesanggupan), kemampuan calon nasabah dalam

mengembangkan dan kesanggupannya dalam menggunakan fasilitas kredit yang diberikan serta mengandalkan usahanya dalam mengembalikan pinjamannya.

c. Capital (modal, kekayaan), modal yang ada pada peminjam hakikatnya akan

mengurangi risiko modal tersebut meliputi barang bergerak serta barang yang tidak bergerak yang ada pada perusahaan.

d. Collateral (jaminan), menunjukkan jaminan dalam mendapatkan kredit yang

diberikan oleh pihak bank.

e. Condition (keadaan), bank harus menilai sampai dimana dan berapa jauh

pengaruh dari adanya suatu kebijaksanaan pemerintah dibidang ekonomi terhadap prospek industri dimana perusahaan pemohon kredit termasuk didalamnya, disini apakah pelaksanaan usaha dilakukan dalam keadaan baik sehingga dapat berjalan lancar serta menguntungkan.

5. Kebijakan Perkreditan

Terdapat tiga (3) asas pokok yang harus diperhatikan dalam menetapkan kebijakan perkreditan.31

1) Asas likuiditas, suatu asas yang mengharuaskan bank untuk tetap dapat menjaga tingkat likuiditasnya, karena suatu bank yang tidak likuid akibatnya akan sangat parah yaitu hilangnya kepercayaan dari nasabahnya atau dari masyarakat luas.

2) Asas solvabilitas, usaha pokok perbankan yaitu menerima simpanan dana dari masyarakat dan disalurkan dalam bentuk kredit.

3) Asas rentabilitas, sebagaimana halnya pada setiap kegiatan usaha akan selalu mengharapkan akan memperoleh laba, baik untuk mempertahan kan eksistensinya maupun untuk keperluan mengembangkan dirinya.

6. Jenis-Jenis Kredit

Menurut kredit yang dibiayai :32 a. Kredit modal kerja

Yaitu kredit yang diberikan oleh bank kepada debiturnya untuk memenuhi modal kerjanya, kriteria dari modal kerja yaitu kebutuhan modal yang habis dalam satu cycle usah, hal ini kalau dilihat dalam neraca suatu perusahaan akan berupa uang kas/bank ditambah dengan persediaan, baik persediaan

31Kaslan, Pengantar Ekonomi Terhadap Uang Kredit Bank (2002), h.97 32Kaslan, Pengantar Ekonomi Terhadap Uang Kredit Bank, h.98

barang jadi, persediaan bahan dalam proses, persediaan bahan baku. Apabila dibicarakan modal kerja bersih maka perlu dikurangi lagi dengan Current

Liabilitasnya.

b. Kredit investasi

Yaitu kredit yang dikeluarkan oleh perbankan untuk pembelian barang-barang modal yaitu tidak habis dalam satu cycke usaha, maksudnya proses dari pengeluaran uang kas dan kembali menjadi uang kas tersebut akan memakan jangka waktu yang cukup panjang setelah melalui beberapa kali perputaran. Misalnya seorang debitur mendapatkan kredit untuk mendirikan pabrik, atau barang modal lainnya. Uang kas yang dikeluarkan untuk membeli barang-barang modal tersebut akan dapat terhimpun kembali setelah melalui proses depresiasi/deplesi yang berupa Out Of Pocket tersebut dikumpulkan. Jadi ada (2) cirri pokok dari kredit investasi yaitu : barang yang akan dibeli merupakan barang-barang modal dan jangka waktunya cukup lama.

c. Kredit konsumsi (Personal Loan)

Bentuk kredit yang diberikan kepada perorangan ini bukan dalam rangka mendapatkan laba tetapi untuk pemenuhan kebutuhan konsumsi.33

D. Risiko Kredit (Non Performing Loan)

Non Performing Loan (NPL) atau kredit bermasalah merupakan salah satu

indikator kunci untuk menilai kinerja fungsi bank. Salah satu fungsi bank adalah 33Kaslan, Pengantar Ekonomi Terhadap Uang Kredit Bank, h. 22

sebagai lembaga intermediary atau penghubung antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana. Kredit bermasalah dapat diukur dari kolektibilitasnya dengan kriteria kurang lancar, diragukan dan macet. Kemacetan fasilitas kredit disebabkan oleh tiga faktor yaitu faktor ekstern, faktor intern dari pihak perbankan dan faktor intern dari pihak nasabah. Rasio NPL menunjukkan kualitas aktiva kredit yang jika kolektibilitasnya kurang lancar, diragukan dan macet dari total kredit secara keseluruhan maka bank tersebut menghadapi kredit bermasalah. Semakin tinggi rasio maka semakin besar pula jumlah kredit yang tak tertagih dan berakibat pada penurunan pendapatan Bank.34

= + + × %

Sumber: Dahlan Siamat, (2004: 92)

Untuk menentukan berkualitas tidaknya suatu kredit perlu diberikan ukuran-ukuran tertentu. Bank Indonesia menggolongkan kualitas kredit menurut ketentuan sebagai berikut:35

1. Lancar (pas)

Kriteria atau ukuran suatu kredit dapat dikatakan lancar apabila: a) Pembayaran angsuran pokok dan/atau bunga tepat waktu, b) Pembayaran angsuran pokok/bunga tepat waktu,

c) Memiliki mutasi rekening yang aktif,

d) Bagian dari kredit yang dijamin dengan agunan tunai (Cash Collateral) 34Dahlan Siamat,Manajemen Lembaga Keuangan(Jakarta: Lembaga Penerbit Fakultas

Universitas Indonesia, 2004), h. 92.