PENGARUH RIGHT ISSUE TERHADAP ABNORMAL RETURN DAN VOLUME PERDAGANGAN SAHAM PERUSAHAAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI) TAHUN 2013 Muhammad Firstolino

Jurusan S1 Akuntansi, Fakultas Ekonomi, Universitas Negeri Surabaya E-mail : [email protected]

Abstract

The purpose of this research is analyze effect the announcement of the right issue on the capital market Indonesia (BEI) in 2013. The data used in this study is date of the company that announced a rights issue, daily stock price data, daily stock trading volume data, the data number of shares outstanding, JCI share data The statistical method used to test the hypothesis is Paired Sample T-Test. The model used to determine the estimated returns in this research is the Market Adjusted Model.

The result of this research showed that there were no significant differences from the abnormal return with a significant 0,634 > 0,05 and trading volume activity with a significant 0,064 > 0,05 at the time before and after the announcement of the right issue. This means that the right issue announcement does not contain meaningful information for investor to change their investment preferences.

Keywords : Right Issue, Abnormal Return, Trading Volume Activity, Market Adjusted Model

PENDAHULUAN Latar Belakang

Perusahaan yang telah go public dalam perkembangannya masih membutuhkan sumber dana untuk membiayai kegiatan usahanya. Berkaitan dengan hal tersebut perusahaan dapat melakukan penawaran saham kepada investor, baik melalui penawaran umum maupun penawaran umum terbatas yang meruapakan salah satu sarana yang ditempuh untuk memperoleh sumber dana. Pada penawaran umum, saham ditawarkan kepada para investor secara keseluruhan, sedangkan pada

CORE Metadata, citation and similar papers at core.ac.uk

penawaran umum terbatas, saham ditawarkan kepada pemegang saham lama dengan harga yang umumnya lebih rendah dari harga pasar sehingga investor tertarik untuk membelinya. Penawaran umum terbatas ini sering disebut right issue. Alat investasi ini merupakan produk turunan dari saham. tujuan penerbitan bukti right bagi emiten adalah menambah modal perusahaan yaitu memperbesar modal disetor (Ang, 1997).

Right issue merupakan salah satu tindakan / aksi emiten ( corporate action ) yang pada umumnya mempunyai keterkaitan baik secara langsung maupun tidak langsung dengan kinerja keuangan perusahaan, kelangsungan hidup perusahaan, mempengaruhi pertumbuhan perusahaan serta manajemen perusahaan, maka akan memberikan pengaruh terhadap harga saham di bursa efek. Pasar modal Indonesia merupakan salah satu emerging capital market ( pasar modal yang sedang berkembang ) di Asia yang masih menggunakan mekanisme right issue dalam kebijakan pengeluaran saham baru. Dalam kondisi ini diperkirakan harga saham akan bereaksi positif terhadap pengumuman right issue ( Solikhin, 2000 ). Bagi para pelaku pasar modal terutama investor, biasanya akan mendasarkan keputusannya pada berbagai informasi yang dimilikinya, baik informasi yang tersedia bagi publik antara lain laporan keuangan tahunan perusahan emiten dan pengumuman yang berkaitan dengan kebijakan perusahaan yang salah satunya adalah pengumuman perusahaan yang akan melakukan right issue. Sedangkan informasi pribadi adalah informasi yang tidak dipublikasikan. Pengumuman right issue merupakan salah satu peristiwa yang mengandung informasi yang dapat diserap oleh pasar (Ang, 1997).

Pengumuman perusahaan yang melakukan right issue, secara teoritis dan empiris telah menyebabkan harga saham bereaksi secara negatif, dan ini merupakan

kejadian yang diakibatkan oleh systematic risk. Systematic risk adalah bagian risiko yang tidak dapat dihilangkan dengan melakukan diversifikasi atas portofolionya. Beberapa hasil penelitian empiris tersebut diantaranya adalah : Scholes (1972), Marsh (1979), Myers dan Majluf (1984), Masulis dan Korwar (1986), Barclay dan Litzenberger (1988), Kothare (1997) dan Sheehan, et al (1997). Hasil penelitian empirirs tersebut menunjukkan bahwa nilai pasar perusahaan turun sampai 3% pada saat pengumuman penambahan saham baru (Ghozali dan Solichin, 2003).

Myers dan Majluf (1984) yang diacu dalam Budiarto dan Baridwan (1999) memprediksi bahwa harga saham akan direspon secara tidak menguntungkan oleh pasar terhadap adanya informasi pengumuman right issue, karena pasar mengasumsikan bahwa manajer akan mendapat insentif untuk menerbitkan saham baru yang mereka percaya overvalued. Tetapi penurunan harga saham dengan adanya pengumuman right issue ditemukan tidak signifikan. Penurunan harga saham hanya berkisar antara 2-3% dan setelah itu terjadi koreksi kenaikan harga saham kembali pada posisi awal sebelum adanya pengumuman.

Di Indonesia, penelitian Berlianta (1995) diacu oleh Solikhin (2003) mendapatkan hasil adanya return positif dan signifikan pada saat pengumuman tetapi tidak diperoleh abnormal return yang positif satu hari setelah pengumuman.

Kothare (1997) menemukan bukti bahwa likuiditas saham meningkat secara signifikan setelah pengumuman penambahan saham baru. Peningkatan volume perdagangan saham tersebut ditemukan mempunyai korelasi dengan perubahan struktur kepemilikan saham, dimana right issue lebih diutamakan untuk tujuan

konsentrasi kepemilikan dari pada perluasan kepemilikan. Tetapi Sheehan, et al (1997) menemukan bukti yang berbeda dengan temuan Kothare, yaitu bahwa likuiditas saham perusahaan yang diukur dengan jumlah volume perdagangan saham meningkat dari keadaan yang normal justru sebelum adanya pengumuman right issue. Peningkatan volume perdagangan saham ini disebabkan oleh adanya aktivitas short selling yang dilakukan oleh para spekulator.

Hasil penelitian di atas, dapat diketahui bahwa pengaruh pengumuman right issue terhadap harga saham dan volume perdagangan saham tidak menghasilkan satu kesimpulan yang seragam, karena ada pengaruh yang positif dan terdapat juga pengaruh yang negatif. Oleh karena itu tujuan penelitian ini adalah untuk mengetahui ada tidaknya pengaruh pengumuman right issue terhadap abnormal return dan volume perdagangan saham tahun 2013.

KAJIAN PUSTAKA Pasar Modal

Menurut Undang-Undang No. 8 Tahun 1995, Pasar Modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, lembaga dan profesi yang berkaitan dengan efek. Sunariyah (2003) Jenis-jenis pasar modal dibagi menjadi 4, yaitu : Pasar perdana (Primary Market) adalah penawaran saham dari perusahaan yang menerbitkan saham kepada investor selama waktu yang ditetapkan oleh pihak yang menerbitkan sebelum saham tersebut diperdagangkan di pasar sekunder. Harga saham pada pasar perdana ditentukan oleh penjamin emisis dan perusahaan yang akan going public berdasarkan analisis fundamental perusahaan yang bersangkutan. Pasar

Sekunder (Secondary Market) adalah perdagangan saham setelah melewati masa penawaran pada pasar perdana. Harga saham di pasar ini ditentukan oleh permintaan dan penawaran antara pembeli dan penjual. Pasar Ketiga (Third Market) adalah tempat perdagangan saham atau sekuritas lain di luar bursa (Over The Counter Market). Pasar Keempat (Fourth Market) adalah perdagangan efek antar investor atau pengalihan saham dari satu pemegang saham ke pemgang lainnya tanpa melalui perantara pedagang efek.

Corporate Actions

Corporate actions merupakan suatu bentuk dari aktivitas emiten yang dapat mempengaruhi jumlah saham yang beredar maupun terhadap harga saham (Darmadji dan Fakhruddin,2001). Beberapa contoh corporate actions antara lain Stock Split, Right Issue,pengumuman pembagian deviden, Initial Public Offering dan Additional Listing seperti Private Placement, konversi saham baik dari warrant, right ataupun obligasi.

Right Issue

Istilah Right Issue dapat didefinisikan sebagai kegiatan penawaran umum terbatas kepada pemegang saham lama dalam rangka penerbitan hak memesan efek terlebih dahulu. Alat investasi ini merupakan produk turunan atau derivatif dari saham. Menurut Ang (1997), Right Issue atau HMETD (Hak Memesan Efek Terlebih Dahulu) adalah hak yang diberikan kepada semua pemegang saham untuk membeli saham dengan harga yang telah ditentukan, biasanya harganya dibawah harga pasar. Harga tertentu yang dimaksudkan adalah harga yang ditetapkan dimuka, yang besarnya dibawah harga pasar saat diterbitkan. Apabila harga tembusan atau harga

pelaksanaan (excersie price atau strike price) diatas harga pasar, maka tidak akan ada yang menukarkan right dengan saham karena investor lebih murah beli di pasar. Pemegang saham lama berhak membeli saham baru dalam jumlah yang sebanding dengan saham yang dimilikinya. Tujuan perusahan melakukan right issue adalah untuk menambah modal kerja perusahaan. Modal kerja tersebut dapat digunakan untuk investasi maupun pembayaran utang perusahaan.

Return dan Abnormal Return

Return adalah keuntungan yang diperoleh oleh investor dari investasinya. Return dapat berupa return realisasi maupun return ekspektasi. Return realisasi merupakan return yang telah terjadi yang dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja perusahaan serta sebagai dasar penentuan expected return untuk mengukur risiko dimasa yang akan datang. Sedangkan return ekspektasi adalah return yang diharapkan akan diperoleh oleh investor di masa yang akan datang. Abnormal return merupakan kelebihan dari return yang sesungguhnya terjadi terhadap return normal. Return normal merupakan return ekspektasi (return yang diharapkan oleh investor). Dengan demikian abnormal return adalah selisih antara return sesungguhnya yang terjadi dengan return ekspektasi.

Menurut Sharpe (1992), return saham dapat dirumuskan dengan formula :

Ri.t =

keterangan :

Rit = Return saham i pada periode ke t

Pit = Harga saham i pada periode ke t

Pit - Pit-1 Pit-1

Pit-1 = Harga saham i pada periode ke t-1

Ada tiga model untuk mengestimasi return ekspektasi, yaitu: 1. Mean-Adjusted Model

Model ini mengasumsikan bahwa return ekspektasi bernilai konstan sama dengan rata-rata return realisasi sebelumnya selama periode estimasi.

E(Ri,t) = ∑

Keterangan:

E(Ri,t) = Expected return sekuritas i pada periode ke t

Ri,t = Actual return sekuritas i pada periode ke t

T = Lamanya periode estimasi 2. Market-Adjusted Model

Pada model ini dianggap bahwa penduga terbaik untuk mengestimasi return adalah return indeks pasar pada saat itu.

E(Ri,t) = Rmt

Keterangan:

E(Ri,t) = Expected return sekuritas i pada periode ke t

Rmt =Return indeks pada periode ke t

3. Market Model

Pada prinsipnya model ini merupakan bentuk dari single index model dengan batasan yang lebih sedikit (Jogiyanto, 2003:252). Model ini hampir sama dengan single index model hanya saja pada single index model menggunakan asumsi

kesalahan residu saham tidak mempunyai kovarians yang sama, sedangkan dalam model ini tidak digunakan.

E(Ri,t) = αi + βi E(Rm,t)

Keterangan:

E(Ri,t) =expected return sekuritas i pada perode ke t

Ri,t =Actual return sekuritas i pada periode ke t

E(Rm,t)=expected market return pada periode estimasi t

αi =konstanta, variabel acak yang menunjukan kompoenen dari return sekuritas i

yang independen terhadap kinerja pasar

βi =beta, koefisien yang mengukur perubahan actual return akibat adanya market

return

Besarnya nilai konstan dan betas dihitung dengan menggunakan teknik regresi linier sederhana dalam periode waktu tertentu. Sedangkan indeks pasar dihitung dengan rumus :

Rm,t =

Rmt = market return pada periode t

IHSGt = indeks harga saham gabungan periode t

IHSGt-1 = indeks harga saham gabungan peridoe t-1

Abnormal return adalah selisih antara actual return dengan expected return. Dihitung dengan menggunakan persamaan:

ARi,t = Ri,t - E (Ri,t)

ARi,t = abnormal return sekuritas i pada periode t

Ri,t = actual return sekuritas i pada periode t

E (Ri,t)= expected return sekuritas i pada periode t

Volume Perdagangan Saham

Volume perdagangan saham merupakan rasio antara jumlah lembar saham yang diperdagangkan pada waktu tertentu terhadap jumlah saham yang beredar pada waktu tertentu (Suad Husnan, dkk 2006). Jumlah saham yang diterbitkan tercermin dalam jumlah lembar saham saat perusahaan tersebut melakukan emisi saham.

Hipotesis Penelitian

H1 : Terdapat perbedaan abnormal return yang signifikan antara sebelum dan sesudah

pengumuman right issue yang terjadi di Bursa Efek Indonesia

H2 : Terdapat perbedaan aktivitas perdagangan saham yang signifikan antara sebelum

dan sesudah pengumuman right issue yang terjadi di Bursa Efek Indonesia. METODE PENELITIAN

Jenis Penelitian

Penelitian ini menggunakan metode kuantitatif untuk memecahkan masalah yang dirumuskan. Penelitian kuantitatif merupakan penelitian yang terstruktur dan mengkuantifikasikan data untuk dapat digeneralisasikan (Anshori dan Iswati, 2006:13). Penelitian ini menggunakan pendekatan event study atau studi peristiwa yang tujuannya untuk menguji apakah terdapat abnormal return dari sekuritas yang mungkin terjadi di sekitar pengumuman dari suatu peristiwa atau kejadian yang bersifat khusus. Event study adalah penelitian yang mempelajari reaksi pasar terhadap

suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman (Jogiyanto, 2003; 410).

Periode Jendela (event window) yang digunakan dalam penelitian ini adalah 11 hari yang terdiri atas 5 hari sebelum dan 5 hari sesudah penerbitan right issue. Jenis dan Sumber Data

Peneliian ini menggunakan data sekunder dari dokumentasi data perusahaan yang terdaftar Bursa Efek Indonesia (BEI) yang mengeluarkan pengumuman right issue, data yang digunakan adalah data tanggal pengumuman right issue perusahaan, harga saham harian perusahaan, volume perdagangan saham, jumlah saham yang beredar.

Variabel dan Defisi Operasional

Variabel penelitian ini merupakan batasan atau definisi variabel yang digunakan dalam penelitian ini agar mudah atau dapat diukur. Adapun definisi operasional dari variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Right Issue

Right Issue adalah kegiatan penawaran umum terbatas kepada pemegang saham lama dalam rangka penerbitan Hak Memesan Efek Terlebih dahulu (HMETD). Tanggal pengumuman right issue yang digunakan adalah announcement date ( tanggal saat pengumuman right issue ).

2. Abnormal return

Abnormal return saham menunjukan peningkatan fluktuasi dari return saham yang ditunjukan oleh peningkatan selisih antara nilai realized return terhadap ekspektasi return selama periode peristiwa (event window) 5 hari sebelum dan sesudah

pengumuman kebijakan right issue. Dalam penelitian ini Abnormal Return di ukur dengan return ekspektasi menggunakan metode market adjusted model .

3. Volume Perdagangan Saham

Besarnya perubahan aktivitas volume perdagangan saham yang terjadi. Dalam penelitian ini likuiditas saham diukur dari perubahan aktivitas perdagangan saham dengan menggunakan ukuran Trading Volume Activity (TVA) masing-masing saham untuk periode 5 hari sebelum dan sesudah tanggal pengumuman right issue

Populasi dan Penentuan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan go public yang terdaftar di Bursa Efek Indonesia yang mengeluarkan pengumuman right issue pada tahun 2013., prosedur penentuan sampel yang diambil dalam penelitian menggunakan metode purposive sampling. Adapun kriteria yang digunakan dalam

pengambilan sampel adalah sebagai berikut:

1. Right issue yang dilakukan perusahaan memiliki tanggal pengumuman

yang pasti, yang diidentifikasi dari data Bursa Efek Indonesia (BEI)

2. Setiap perusahaan yang memiliki pengumuman lain yang bersamaan

dengan event window penelitian right issue tidak dimasukkan dalam sampel, supaya dapat mengetahui dengan jelas pengaruh dari right issue secara khusus.

3. Perusahaan memiliki data-data yang lengkap mengenai variabel yang

Teknik Analisis

Sebelum dilakukan pengujian atas anilisis data, terlebih dahulu dilakukan pengujian normalitas data. Uji normalitas data dalam penelitan ini menggunakan Kolmogorov Smirnov Test pada rata-rata abnormal return (AAR) sebelum dan sesudah pengumuman right issue dan rata-rata aktivitas volume perdagangan saham (TVA) sebelum dan sesudah pengumuman right issue, jika data diketahui normal maka digunakan uji t untuk menganalisis data dan jika data tidak normal maka uji nonparametik dioperasionalkan yaitu uji Wilcoson.

Uji t yaitu dengan Paired Sample T test digunakan untuk menentukan signifikan masing-masing hipotesis null yang telah dirumuskan dengan menggunakan program SPSS versi 22. Namun jika data tidak normal maka uji t paired diganti dengan uji nonparametik yang khusus digunakan untuk dua sampel berhubungan, yakni uji Wilcoxon untuk menentukan masing-masing hipotesis null yang telah dirumuskan dengan menggunakan program SPSS versi 22. Dasar pengambilan keputusan pada uji t, jika t hitung > dari t tabel atau probabilitaas < 0,05 maka hipotesis null (H0) ditolak. Sebaliknya jika t hitung < dari t tabel atau probabilitasnya

> 0,05 maka hipotesis null (H0) diterima.

HASIL PENELITIAN DAN PEMBAHASAN Analisis Deskriptif

Penelitian ini bertujuan untuk mengetahui dampak pengumuman right issue terhadap return dan volume perdagangan saham di pasar modal Indonesia periode tahun 2013. Pengumuman right issue yang digunakan dalam penelitian ini adalah pengumuman pada prospektus yang diterbitkan secara resmi oleh Bursa Efek

Indonesia (BEI) . Pengujian dilakukan dengan menguji average abnormal return dan average total volume activity lima hari sebelum dan lima hari setelah pengumuman right issue. Dimana abnormal return merupakan proksi dari return saham, sedangkan total volume activity merupakan proksi dari volume perdagangan saham. penelitian ini menggunakan metode purposive sampling sehingga didapatkan sampel sebanyak 21 perusahaan yang mengumumkan right issue dipasar modal indonesia. Pengujian hipotesis yang digunakan adalah uji beda dua rata-rata (t-test paired two sample for means) atau uji wilcoxon signed rank test untuk mengetahui apakah terdapat pengaruh pengumuman right issue pada abnormal return dan volume perdagangan saham.

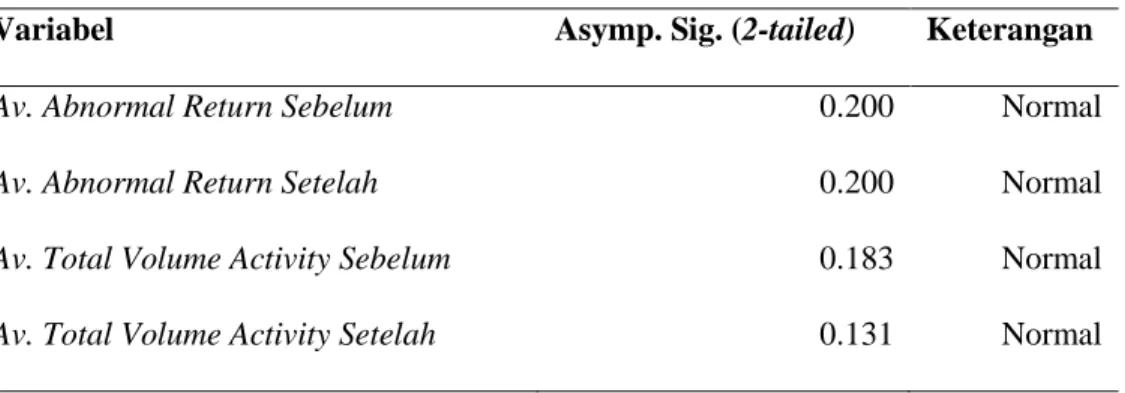

Pengujian Normalitas

Pengujian normalitas dilakukan dengan metode kolmogorov smirnov test sebagai prasyarat pengujian perbedaan dua rata-rata dari kelompok observasi berpasangan. Jika data terdistribusi normal dengan nilai signifikansi 2 tailed lebih besar dari a =5% atau 0,05 maka digunakan uji beda paired two sample test. Namun jika nilai signifikansi 2 tailed lebih kecil dari a = 5% atau 0,05 maka data tidak terdistribusi normal, sehingga digunakan uji wilcoxon signed rank test. Hasil pengujian normalitas data ditunjukkan dalam tabel berikut:

Tabel 1. One Sample Kolmogorov Smirnov Test

Variabel Asymp. Sig. (2-tailed) Keterangan

Av. Abnormal Return Sebelum 0.200 Normal

Av. Abnormal Return Setelah 0.200 Normal

Av. Total Volume Activity Sebelum 0.183 Normal

Av. Total Volume Activity Setelah 0.131 Normal

Sumber : Data di olah SPSS 16

Data hasil pengujian normalitas data dengan menggunakan metode one sample kolmogorov smirnov test diatas dapat disimpulkan bahwa semua variabel pada sampel dikelompok pasar modal indonesi berdistribusi normal, dimana nilai signifikansi (2 tailed) lebih besar dari a = 5% atau 0,05. Maka pengujian seluruh hipotesis akan dilakukan dengan uji t-test paired two sample for means.

Pengujian Hipotesis

Karena semua data berdistribusi normal maka dalam penelitian ini Paired Sample T test digunakan untuk menganalisis ada tidaknya perbedaan secara signifikan antara rata-rata abnormal return sebelum dan sesudah tanggal pengumuman right issue.

Hasil uji signifikansi dari Paired Sample T test untuk rata-rata akumulasi abnormal return sebelum dan sesudah tanggal pengumuman right issue menunjukkan bahwa H0 tidak dapat ditolak, dengan melihat angka probabilitasnya > alpha 0,05, yaitu sebesar 0,634 > 0,05 maka H0 diterima atau menolak Ha. Dengan demikian hasil uji hipotesis 1 menunjukkan bahwa tidak terdapat perbedaan yang signifikan

antara rata-rata abnormal return sebelum dengan rata-rata abnormal return sesudah tanggal pengumuman right issue.

Hasil analisis statistik dalam penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Budiarto dan Baridwan ( 1999 ) dan Solikhin ( 2000 ), yang membuktikan bahwa rata-rata abnormal return mulai dari hari sebelum tanggal pengumuman (-5 sampai -1) dengan hari sesudah tanggal pengumuman (+1 sampai +5) right issue secara statistik tidak berbeda secara signifikan.

Hasil uji hipotesis 2 untuk rata-rata akumulasi aktivitas volume perdagangan saham sebelum dan sesudah tanggal pengumuman righti issue .Hasil uji pada TVA menunjukkan H0 diterima dengan melihat angka probabilitasnya > alpha 0,05, yaitu sebesar 0,064 > 0,05. Dengan demikian hasil uji hipotesis 2 menunjukkan bahwa tidak terdapat perbedaan yang signifikan antara rata-rata aktivitas volume perdagangan saham sebelum tanggal pengumuman right issue dengan sesudah tanggal pengumuman right issue.

Hasil analisis tersebut konsisten dengan hasil penelitian yang dilakukan oleh Budiarto dan Baridwan ( 1999 ), yang membuktikan bahwa perubahan rata-rata aktivitas volume perdagangan mulai dari hari sebelum pengumuman ( -5 sampai -1 ) sampai hari sesudah pengumuman ( +1 sampai +5 ) right issue secara statistik tidak terdapat perbedaan yang signifikan walaupun secara rata-rata nilai TVA meningkat pada hari pengumuman dan sesudahnya dibandingkan dengan hari sebelum pengumuman right issue.

Analisis Hasil Pembahasan Abnormal Return dan Total Volume Activity

Rata-rata abnormal return mengalami penurunan cukup tajam pada hari ke kempat yaitu dari titik 2,7% (Ht-5) menuju titik 0,27% (Ht-4) dan hari ke dua hingga

-1,9% (Ht-2) menjelang peristiwa pengumuman right issue tetapi setelah pengumuman

right issue terjadi kenaikan terus menerus hingga mencapai titik 1,1%(Ht+3) pada hari

ke 3 setelah pengumuman. Penurunan harga yang begitu tajam pada hari ke empat hingga hari ke 2 menjelang pengumuman right issue disebabkan adanya short selling yang dilakukan oleh para spekulator sehingga penawaran saham meningkat dan tidak sebanding dengan jumlah permintaan, sehingga menekan harga saham untuk turun tetapi mengalami kenaikan sehari sebelum hingga hari ketiga setelah pengumuman right issue. Hal ini mengindikasikan bahwa pengumuman right issue memberikan sinyal positif ke pasar, yang menyebabkan harga cenderung naik pada saat tanggal pengumuman right issue. Namun pergerakan rata-rata abnormal return saham tersebut tidak signifikan secara statistic. Adanya abnormal return positif yang diperlihatkan selama tiga hari setelah pengumuman right issue, menunjukkan bahwa pasar bereaksi cepat dan investor dapat menggunakan informasi pengumuman right issue tersebut untuk melakukan tindakan pengambilan keputusan

Nilai rata-rata TVA mengalami penurunan menjelang peristiwa pengumuman right issue (Ht-1) yaitu dari titik 0,11% menuju titik 0,08% (Ht=0) dan setelah

pengumuman right issue mengalami penurunan kembali hingga titik 0,06% (Ht+1).

Jadi selama sehari sebelum, pada tanggal hingga hari pertama sesudah pengumuman right issue, pergerakan rata-rata TVA menunjukkan penurunan yang cukup tajam. Meskipun terjadi penurunan setelah pengumuman right issue namun rata-rata TVA

baik sebelum maupun sesudah tidak signifikan dengan tingkat signifikansi 0,064 > 0,05 yang berarti H0 diterima. Sehingga dapat dikatakan bahwa hasil uji hipotesis ketiga untuk kelompok saham Indonesia menunjukkan tidak adanya perbedaan yang signifikan antara rata-rata TVA sebelum dengan sesudah tanggal pengumuman right issue.

Temuan penelitian ini memunculkan dugaan bahwa pengumuman right issue tidak mempunyai kandungan informasi yang menyebabkan terjadinya perubahan dalam preferensi investor. Hasil analisis ini memperkuat dugaan bahwa kemungkinan informasi pengumuman right issue diabaikan oleh pasar sehingga penurunan volume perdagangan hanya merupakan penyesuaian akibat adanya saham baru dibursa. Hal ini tercermin dengan tidak adanya perbedaan dalam aktivitas volume perdagangan saham di seputar hari pengumuman right issue.

SIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan pembahasan menunjukkan bahwa tidak ada pengaruh dari right issue yang signifikan dilihat dari abnormal return dan total volume activity yang dihasilkan dari pengumuman right issue. Hal ini menunjukkan bahwa pengumuman right issue tidak direspon oleh investor dikarenakan oleh beberapa faktor yaitu : Sebagian besar perusahaan yang menerbitkan right issue.bukan termasuk dalam saham blue chip atau 50 kategori saham yang paling aktif dalam bursa efek indonesia serta perubahan harga saham dan volume perdagangan diakibatkan oleh penyesuaian volume saham karena adanya penambahan saham-saham baru, jad bukan karena ada kandungan informasi pada pengumuman right issue yang mampu mengubah preferensi keputusan investor.

Saran untuk investor yaitu mencari informasi yang lebih detail mengenai tujuan penggunaan dana right issue yang dilakukan perusahaan. Karena pada periode 1 hari sebelum hingga 3 terjadi kenaikan abnormal return yang terus menerus.

DAFTAR PUSTAKA

Ang, Robbert. 1997. Buku Pintar Pasar Modal. Edisi 1. Jakarta: Mediasoft Indonesia.

Asquith, P dan Mullins, David W. 1986. “Equity issue and Offering Dilution”. Journal of Financial Economics (JFE). Vol. 15: p 61-89.

Brown, SJ dan Warner, JB. 1985. “Using Daily Stock Returns : The Case of Event Studies”. Journal of Financial Economics (JFE). Vol.14: p 3-31.

Budiarto, Arif dan Baridwan, Zaki. 1999. “Pengaruh Pengumuman Right Issue Terhadap Tingkat Keuntungan dan Likuiditas Saham di Bursa Efek Jakarta Periode 1994 – 1996”. Jurnal Riset Akuntansi Indonesia (JRIA).Vol.2 (1): p 91-116.

Ghozali, Imam dan Sholikhin, Agus. 2003. “Analisis Dampak Pengumuman Right Issue Terhadap Reaksi Pasar di Bursa Efek Jakarta”. Jurnal Ekonomi Perusahaan (JEP). Vol. 10 (1): p 100-114.

http://finance.yahoo.com. Di akses hari Rabu, 19 Agustus 2015. http://www.idx.co.id. Di akses hari Senin, 8 Juni 2015.

Husnan, Suad. Hanafi, Mamduh M dan Wibowo, Amin. 1996. “Dampak Pengumuman Laporan Keuangan Terhadap Kegiatan Perdagangan Saham dan Variabilitas Tingkat Keuntungan”. Kelola Program Studi Magister Manajemen Universitas Gajah Mada. No. 11/V/1996.

Husnan, Suad. 1998. Dasar-dasar Teori Portofolio : Analisis Sekuritas di Pasar Modal. Yogyakarta:UPP-AMP YKPN.

Jogiyanto, H M. 1998. Teori Portofolio dan Analisis Investasi. Edisi 2. Yogyakarta:BPFE.

Jogiyanto, H M. 1999. “Bias Dari Penggunaan Model di MBAR”. Jurnal Ekonomi dan Bisnis Indonesia (JEBI). Vol. 14 (1): p 28-36.

Jogiyanto, H M. 2003. Teori Portofolio dan Analisis Investasi. Edisi 3. Yogyakarta:BPFE

Jones, Charles P. 2004. Investment Analisis and Management. Nineth Edition. Newyork: John Wiley & Sons.

Kothare, M. 1997. “The Effects of Equity Issues on Ownership Structure and Stock Liquidity : A Comparison of Right and Public Offerings”. Journal of Financial Economics (JFE). Vol.1: p 131-148.

Marsh, P. 1979. “Equity Right Issue and The fficiency of UK Stock Market”. Journal of Finance (JF).Vol.34 (4): p 835-862.

Scholes, M. 1972. “The Market for Securities Subtitution Vs. Price Pressure and Effect of Information on Share Prices”. Journal of Business (JB). Vol. 45: p 179-211

Sugiyono. 1999. Statistika Untuk Penelitian. Edisi 1. Bandung: Alfabeta.

Solikhin, Agus. 2000. Analisis Dampak Pengumuman Right Issue Terhadap Reaksi Pasar di Bursa Efek Jakarta. Tesis tidak diterbitkan. Semarang: PPs Universitas Diponegoro.

Sunariyah. 2004. Pengantar Pengetahuan Pasar Modal. Edisi 4. Yogyakarta: UPP-AMP YKPN.

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio. Edisi 1. Yogyakarta: BPFE.

Tsangarakis, Nickolaos V. 1996. “Shareholder Wealth Effects of Equity Issues in Emerging Markets : Evidence from Rights Offerings in Greece “. Financial Management (FM). Vol.25 (3): p 21-32.

Yulianti, Sri Handaru dan Prasetyo, Handoyo. 1998. Dasar-dasar Manajemen Keuangan Internasional. Edisi 1. Yogyakarta:Andi.

IDX Fact Book 2013. Bursa Efek Indonesia. Jakarta. IDX Fact Book 2014. Bursa Efek Indonesia. Jakarta. Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal