ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERGERAKAN INDEKS HARGA SAHAM GABUNGAN (IHSG)

DI BURSA EFEK INDONESIA (BEI) TAHUN 2012-2014

PUBLIKASI ILMIAH

Diajukan Untuk Memenuhi Tugas dan Syarat-syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Ilmu Ekonomi Studi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta

Disusun Oleh: VINA SINTYA DEWI

NIM. B300120032

ILMU EKONOMI STUDI PEMBANGUNAN – S1 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SURAKARTA

i

HALAMAN PERSETUJUAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PERGERAKAN INDEKS HARGA SAHAM GABUNGAN (IHSG) DI BURSA EFEK

INDONESIA (BEI) TAHUN 2012-2014

PUBLIKASI ILMIAH

Oleh:

VINA SINTYA DEWI

B 300 120 032

Telah diperiksa dan disetujui untuk diuji oleh :

Dosen Pembimbing

ii

HALAMAN PENGESAHAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI INDEKS HARGA SAHAM GABUNGAN (IHSG) DI BURSA EFEK INDONESIA (BEI) TAHUN 2012-2014

OLEH VINA SINTYA DEWI B 300 120 032

Telah dipertahankan di depan dewan penguji Fakultas Ekonomi Dan Bisnis

UNIVERSITAS MUHAMMADIYAH SURAKARTA Pada hari Sabtu, 18 Juni 2016

Dan dinyatakan telah memenuni syarat

Dewan Penguji :

1. Eni Setyowati, SE, MSi ( ) ( Ketua Dewan Penguji)

2. Drs. Yuni Prihadi Utomo, MM ( ) (Sekretaris Dewan Penguji)

3. Drs. Triyono,M.Si ( ) ( Anggota Dewan Penguji)

Dekan,

(Dr. Triyono,M.Si) NIK : 64

iii

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam naskah publikasi ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali secara tertulis diacu dalam naskah dan disebutkan dalam daftar pustaka.

Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya di atas, maka akan saya pertanggungjawabkan sepenuhya.

Surakarta, 18 Juni 2016

Penulis

VINA SINTYA DEWI B 300 120 032

1

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PERGERAKAN INDEKS HARGA SAHAM GABUNGAN (IHSG) DI

BURSA EFEK INDONESIA (BEI) TAHUN 2012-2014

ABSTRAKSI

Indeks harga saham gabungan (IHSG) merupakan catatan-catatan atas perubahan maupun pergerakan harga saham sejak mulai pertama kali beredar sampai pada suatu saat tertentu. Ada beberapa faktor yang bisa mempengaruhi IHSG, salah satunya adalah faktor makroekonomi. Dalam penelitian ini, faktor makroekonomi yang digunakan adalah tingkat inflasi, nilai tukar rupiah, dan tingkat suku bunga sertifikat bank Indonesia. Data yang diambil adalah closing price bulanan dari masing-masing variabel dependen dan independen. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah sample jenuh dan diperoleh sampel sebanyak 36 bulan data closing price. Data yang digunakan adalah data sekunder dengan metode pengumpulan data dokumentasi. Alat analisis yang digunakan adalah regresi linear berganda dengan metode Partial Adjustment Model (PAM). Hasil penelitian menunjukkan bahwa secara simultan tingkat inflasi nilai tukar rupiah dan tingkat suku bunga SBI berpengaruh signifikan pada IHSG sedangkan secara parsial hanya nilai tukar rupiah, dan tingkat suku bunga yang berpengaruh signifikan pada IHSG di BEI.

Kata kunci : IHSG, tingkat inflasi, nilai tukar rupiah, tingkat suku bunga SBI

ABSTRACT

IHSG is the notes on the changes or the stock price since its first circulated until at a certain time. There are several factors that can affect the IHSG, one of which is a macroeconomic factor. In this research, macroeconomic factors used is the rate of inflation, exchange rate, and interest rate SBI. The data is taken from the monthly closing price of each dependent and independent variables. The sampling method used in this study is the sample saturated and obtained a sample of 36 months of data closing price. The data used are secondary data collection methods of data documentation. The analysis tool used is multiple linear regression by the method of partial adjustment models (PAM). The results showed that simultaneous inflation and the exchange rate SBI significant effect only partially IHSG while exchange rate, and interest rate SBI significant effect on the Indonesia Stock Exchange (IDX).

2 1. PENDAHULUAN

Lingkungan ekonomi makro merupakan lingkungan yang mempengaruhi operasi perusahaan sehari-hari. Kemampuan investor dalam memahami dan meramalkan kondisi ekonomi makro di masa datang akan sangat berguna dalam membuat keputusan investasi yang menguntungkan. Untuk itu, seorang investor harus mempertimbangkan beberapa indikator ekonomi makro yang bisa membantu investor dalam membuat keputusaninvestasinya. Indikator ekonomi makro yang seringkali dihubungkan dengan pasar modal adalah fluktuasi tingkat suku bunga, inflasi, dan kurs atau nilai tukar rupiah.

Pasar modal merupakan sebuah pasar (gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi, serta surat berharga lainnya dengan memakai jasa Perantara Perdagangan Efek (PPE). Di tempat inilah para pelaku pasar yaitu individu-individu atau badan-badan usaha yang mempunyai kelebihan dana melakukan investasi dalam bentuk surat berharga yang ditawarkan oleh perusahaan-perusahaan yang menjual saham di pasar modal (emiten). Pasar modal yang sedang mengalami peningkatan (Bullish) atau mengalami penurunan (Bearish) terlihat dari naik turunnya harga-harga saham yang tercatat dan tercermin melalui suatu pergerakan indeks atau lebih dikenal dengan Indeks Harga Saham Gabungan (IHSG).

IHSG merupakan nilai yang digunakan untuk mengukur kinerja gabungan seluruh saham (perusahaan/emiten) yang tercatat di Bursa Efek Indonesia (BEI). Dengan adanya indeks, kita dapat mengetahui trend pergerakan harga saham saat ini apakah sedang naik, stabil atau menurun. Pergerakan indeks menjadi indikator penting bagi para investor untuk menentukan apakah mereka akan menjual, menahan atau membeli suatu atau beberapa saham. Faktor-faktor yang mempengaruhi Indeks Harga Saham Gabungan ada dua yaitu faktor eksternal dan faktor internal, dalam penelitian ini akan membahas faktor internal yaitu: suku bunga SBI, Inflasi, dan Nilai Tukar Rupiah.

Suku bunga BI merupakan tingkat suku bunga yang ditetapkan oleh BI sebagai patokan bagi suku bunga pinjaman maupun simpanan bagi bank dan atau lembaga-lembaga keuangan di seluruh Indonesia. Suku bunga merupakan salah satu variabel yang dapat mempengaruhi harga saham. Perubahan tingkat suku bunga selanjutnya akan mempengaruhi keinginan seseorang untuk melakukan suatu investasi, karena secara umum perubahan suku bunga SBI dapat mempengaruhi suku bunga deposito dan suku bunga kredit di masyarakat. Jika Suku bunga deposito meningkat maka investor cenderung menanamkan modalnya dalam bentuk deposito karena dapat menghasilkan return yang besar dengan resiko yang lebih kecil dan sebaliknya. Dalam

3

penelitian ini suku bunga SBI menggunakan data suku bunga SBI bulanan yang dipublikasikan oleh Bank Indonesia.

Nilai tukar rupiah merupakan perbandingan nilai atas harga rupiah dengan harga mata uang asing, masing- masing negara memiliki nilai tukarnya sendiri yang mana nilai tersebut merupakan perbandingan nilai suatu mata uang dengan mata uang lainnya yang disebut dengan kurs valuta asing. Informasi nilai tukar rupiah terhadap US Dollar umunya sangat diperhatikan oleh perusahaan- perusahaan di Indonesia, karena US Dollar digunakan oleh perusahaan secara umum untuk melakukan pembayaran bahan produksi dan transaksi bisnis-bisnis lainnya. Nilai tukar juga sangat berpengaruh bagi perusahaan yang ingin melakukan investasi, karena apabila pasar valas lebih menarik daripada pasar modal maka umumnya investor akan beralih investasi ke pasar valas, oleh karena itu perubahan nilai tukar akan berpengaruh terhadap harga saham di pasar modal. Dalam penelitian ini nilai tukar yang digunakan adalah kurs US Dollar terhadap rupiah, karena US Dollar umumnya digunakan sebagai pilihan investasi valas oleh perusahaan, karena nilainya yang relatif lebih stabil dan merupakan mata uang yang paling banyak beredar di masyarakat dibandingkan dengan mata uang lainnya.

Inflasi merupakan kecenderungan harga barang dan jasa yang naik secara terus menerus atau dapat diartikan sebagai penurunan nilai uang secara menyeluruh, semakin tinggi kenaikan harga maka semakin turun nilai uang. Dalam investasi, inflasi yang tinggi mengakibatkan investor lebih berhati-hati dalam memilih dan melakukan transaksinya, sehingga investor cenderung menunggu untuk berinvestasi sampai keadaan perekonomian kondusif untuk menghindari dari resiko-resiko yang mungkin ditimbulkan oleh inflasi yang tinggi. Dalam penelitian ini menggunakan data bulanan inflasi berdasarkan consumer price index. Indeks ini berdasarkan pada harga dari satu paket barang yang dipilih dan mewakili pola pengeluaran konsumen.

Berdasarkan permasalahan yang telah diuraikan diatas mendasari penulis untuk melakukan penelitian mengenai topik ini dengan judul “Analisis Faktor-faktor yang Mempengaruhi Pergerakan Indeks Harga Saham Gabungan Di Bursa Efek Indonesia Tahun 2012-2014”.Peneliti berharap dapat menemukan kesimpulan yang berbeda dari penelitian terdahulu dan dapat mencari pokok permasalahan yang lebih akurat untuk penelitian selanjutnya.

4 2. METODE PENELITIAN

Penelitian ini dilakukan dengan menggunakan metode analisis deskriptif untuk menganalisis faktor-faktor yang mempengaruhi pergerakan Indeks Harga Saham Gabungan (IHSG). Adapun alat analisis yang digunakan pada penelitian ini adalah pendekatan non-parametrik menggunakan model Partial Adjustment Model (PAM) dengan bantuan program Eviews 7 dengan tujuan untuk melihat pengaruh variabel-variabel independen terhadap variabel dependennya.

Adapun model yang digunakan adalah sebagai berikut:

Formulasi hubungan jangka panjang model PAM adalah sebagai berikut: (IHSG)*t = + (KURS)t + (INF)t + (BIRATE)t +

Formulasi jangka panjang tersebut kemudian diestimasi menjadi formulasi hubungan jangka pendek model PAM sebagai berikut:

= + + + + + Di mana:

0 < < 1, = δ , = δ , = δ , = δ , = (1-δ), = δ 3. ANALISIS DATA DAN PEMBAHASAN

1. Hasil Estimasi Model Regresi PAM

IHSG = 285,083967896 + 0,103005902791*KURS - 5,76726669555*INF - 94,1171434398*BIRATE + 0,848471648716*IHSG(-1)

= 0,980555 DW stat = 1.985297 F stat = 995.9479

2. Uji Asumsi Klasik

a. Uji Normalitas (Jarque Berra)

Uji normalitas yang digunakan dalam penelitian ini adalah uji Jarque Berra dengan formulasi hipotesis; : distribusi normal dan : distribusi tidak normal. Tingkat signifikansi yang dugunakan ( ) sebesar 0,05 dengan kriteria pengujian; diterima bila JB ≤ 0,05 dan ditolak bila JB > 0,05. Dapat dilihat bahwa besar nilai probabilitas dari hasil pengujian adalah 0,365399 > 0,05 maka diterima. Kesimpulan yang dapat diambil distribusi residual

5 b. Hasil Uji Multikolinearitas (VIF)

Hasil Uji Multikolinearitas

Variabel VIF Kriteri a Ket KURS 5.4862 49 < 10 Tidak ada masalah multikolinierita s INF 3.2241 93 < 10 Tidak ada masalah multikolinierita s BIRATE 4.9880 79 < 10 Tidak ada masalah multikolinierita s

Sumber: Hasil Olah Data Dengan E-Views 7

Dari tabel dapat diketahui bahwa nilai VIF tidak lebih dari 10, sehingga dapat disimpulkan bahwa dalam model regresi tidak terdapat multikoliniaritas dan model regresi layak untuk dipakai.

c. Hasil Uji Heteroskedastisitas (White)

Hasil output menunjukkan nilai Obs*R-squared (Chi-Square) adalah 16,65825 sedangkan nilai probabilitas pada Chi-Square adalah 0,2748 > 0,05, maka dapat disimpulkan tidak ada masalah heteroskedastisitas.

d. Hasil uji Linieritas – Ramsey Reset Tabel 4-6 Hasil Uji linieritas

Value df Probability F-statistic 0.064048 (2, 77) 0.9380 Likelihood ratio 0.139625 2 0.9326 Sumber: Hasil Olah Data Dengan E-Views 7

Uji Linieritas yang digunakan dalam penelitian adalah uji Ramsey-Reset dengan formulasi hipotesis; : model linier (spesifikasi model benar) dan : model tidak linier (spesifikasi model salah). Tingkat signifikansi ( ) yang digunakan adalah sebesar 0,05 dengan kriteria pengujian; diterima bila F hitung atau statistik F ≤ 0,05 dan ditolak bila F hitung atau statistik F > 0,05. Nilai probabilitas dari hasil pengujian sebesar 0,9380 > 0,05

6

maka diterima. Dapat ditarik kesimpulan bahwa model yang dipakai linier.

3. Pengujian Hipotesis a. Uji Parsial (Uji t)

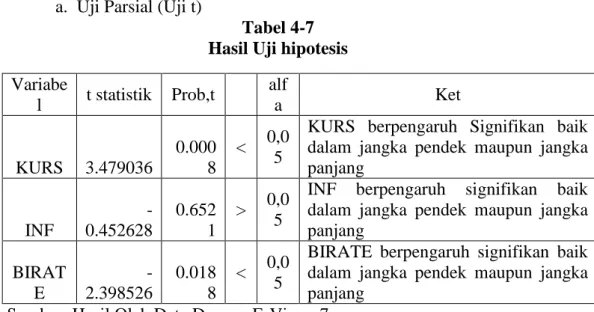

Tabel 4-7 Hasil Uji hipotesis Variabe l t statistik Prob,t alf a Ket KURS 3.479036 0.000 8 < 0,0 5

KURS berpengaruh Signifikan baik dalam jangka pendek maupun jangka panjang INF -0.452628 0.652 1 > 0,0 5

INF berpengaruh signifikan baik dalam jangka pendek maupun jangka panjang BIRAT E -2.398526 0.018 8 < 0,0 5

BIRATE berpengaruh signifikan baik dalam jangka pendek maupun jangka panjang

Sumber: Hasil Olah Data Dengan E-Views 7

Dari tabel 4-7 hasil uji hipotesis dapat diketahui bahwa :

- Hasil uji hipotesis (uji t) untuk variabel Kurs diperoleh sebesar 3,479036 dengan probabilitas sebesar 0,0008. Nilai probabilitas lebih besar dari 0,05 (0,0008<0,05) maka dengan demikian diterima dan ditolak. Jadi dapat dikatakan bahwa ada pengaruh yang signifikan antara Kurs dengan IHSG baik jangka pendek maupun jangka panjang. Hal ini sesuai dengan hipotesis 1 atau hipotesis 1 diterima.

- Hasil uji hipotesis (uji t) untuk variabel Inflasi diperoleh sebesar -0.452628 dengan probabilitas sebesar 0,6521. Nilai probabilitas lebih kecil dari 0,05 (0,6521>0,05) maka dengan demikian ditolak dan diterima. Jadi dapat dikatakan bahwa tidak ada pengaruh yang signifikan antara inflasi dengan IHSG baik dalam jangka pendek maupun jangka panjang. Hal ini tidak sesuai dengan hipotesis 1 atau hipotesis 1 tidak diterima.

- Hasil uji hipotesis (uji t) untuk variabel tingkat suku bunga BI rate diperoleh sebesar -2,398526 dengan probabilitas sebesar 0,0188. Nilai probabilitas lebih kecil dari 0,05 (0,0188<0,05) maka dengan demikian diterima dan ditolak. Jadi dapat dikatakan bahwa ada pengaruh yang signifikan antara Kurs dengan IHSG baik dalam jangka pendek maupun jangka panjang. Hal ini sesuai dengan hipotesis 1 atau hipotesis 1 diterima.

7 b. Uji Simultan (Uji F)

Hasil perhitungan dengan menggunakan program E-views 7 dapat diketahui bahwa sebesar 995,9479 dengan nilai probabilitas 0,000000, karena nilai probabilitas kurang dari 0,05 (0,000000<0,05) maka diterima dan ditolak. Jadi dapat dikatakan bahwa model yang dipakai eksis dan ada pengaruh signifikan antara variabel Inflasi, Kurs, dan BI rate secara simultan (bersama-sama) terhadap IHSG.

c. Uji Interpretasi R2

Pada tabel uji interpretasi terlihat nilai = 0,980555 artinya Variasi Variabel IHSG dapat dijelaskan oleh variabel-variabel independen (KURS, INF BIRATE) sebesar 98,055 persen, sisanya dijelaskan oleh faktorlain yg tidak disertakan dalam model.

4. Interpretasi ekonomi

a. Inflasi dan IHSG

Berdasarkan hasil regresi terlihat bahwa inflasi memiliki pengaruh yang signifikan terhadap Indeks Harga Saham Gabungan (IHSG) periode 2012.1-2012.12 dan memiliki hubungan yang negatif terhadap pergerakan Indeks Harga Saham Gabungan (IHSG) dengan nilai koefisien tingkat Inflasi sebesar -5,76726669555.

Hal ini berarti setiap ada penurunan Inflasi sebesar satu persen maka IHSG akan mengalami kenaikan sebesar 5,76726669555 dengan anggapan variabel Kurs dan tingkat suku bunga adalah konstan dan sebaliknya, jika tingkat inflasi naik sebesar satu persen, maka pergerakan Indeks harga saham gabungan (IHSG) akan turun sebesar -5,76726669555. Karena tingkat inflasi tersebut memiliki hubungan yang negatif maka, semakin kecil tingkat inflasi yang

8

dikeluarkan oleh pemerintah akan menimbulkan pergerakan IHSG yang lebih besar.

b. Nilai Tukar Rupiah dan IHSG

Berdasarkan hasil regresi terlihat bahwa Nilai Tukar Rupiah memiliki pengaruh yang signifikan terhadap Indeks Harga Saham Gabungan (IHSG) periode 2012.1-2012.12 dan memiliki hubungan yang positif terhadap pergerakan Indeks Harga Saham Gabungan (IHSG) dengan nilai koefisien Nilai Tukar Rupiah sebesar 0,103005902791.

Hal ini berarti setiap ada peningkatan nilai tukar rupiah sebesar satu persen maka, IHSG akan mengalami peningkatan sebesar 0,103005902791 dengan anggapan variabel inflasi dan tingkat suku bunga adalah konstan dan sebaliknya, jika nilai tukar rupiah turun sebesar satu persen, maka pergerakan Indeks harga saham gabungan (IHSG) akan turun sebesar 0,103005902791. Karena nilai tukar rupiah tersebut memiliki hubungan yang positif maka, semakin besar nilai tukar rupiah akan menimbulkan pergerakan IHSG yang lebih besar.

c. Suku Bunga (BI rate) dan IHSG

Berdasarkan hasil regresi terlihat bahwa Nilai Tukar Rupiah memiliki pengaruh yang signifikan terhadap Indeks Harga Saham Gabungan (IHSG) periode 2012.1-2012.12 dan memiliki hubungan yang negatif terhadap pergerakan Indeks Harga Saham Gabungan (IHSG) dengan nilai koefisien Nilai Tukar Rupiah sebesar - 94,1171434398.

Hal ini berarti setiap ada penurunan suku bunga sebesar satu persen maka IHSG akan mengalami kenaikan sebesar 94,1171434398 dengan anggapan variabel Kurs dan inflasi adalah konstan dan sebaliknya, jika suku bunga naik sebesar satu persen, maka pergerakan Indeks harga saham gabungan (IHSG) akan turun sebesar - 94,1171434398. Karena suku bunga tersebut memiliki

9

hubungan yang negatif maka, semakin kecil suku bunga yang dikeluarkan oleh pemerintah akan menimbulkan pergerakan IHSG yang lebih besar.

4. PENUTUP 4.1Kesimpulan

Dari hasil uji asumsi klasik diperoleh kesimpulan bahwa uji normalitas distribusi normal, pada uji heteroskedastisitas tidak terdapat masalah heteroskedastisitas dalam model, pada uji multikoliniaritas model regresi tidak terdapat multikoliniaritas dan model regresi layak untuk dipakai, pada uji autokorelasi model regresi tidak terdapat autokorelasi dan model regresi layak untuk dipakai, pada uji linieritas atau spesifikasi model adalah model yang dipakai linier.

Hasil penelitian menunjukkan bahwa 98,055 % variasi IHSG pada periode 2012.1-2014.12 dapat dijelaskan oleh variabel Inflasi, Kurs, dan Tingkat Suku Bunga (BI rate). Sedangkan sisanya dijelaskan oleh variabel lain diluar model.

Tingkat inflasi, Kurs (nilai tukar rupiah, dan suku bunga (BI rate) secara bersama-sama berpengaruh secara signifikan terhadap IHSG di BEI.

Setelah melakukan analisis regresi dan pengujian statistik dapat disimpulkan variabel Inflasi berpengaruh signifikan terhadap IHSG pada tingkat = 0,05 dengan koefisien sebesar 0,6521, sedangkan variabel Kurs (nilai tukar rupiah) dan suku bunga BI rate tidak mempunyai pengaruh signifikan terhadap inflasi pada tingkat = 0,05 dengan koefisien (nilai tukar rupiah) sebesar 0,0008 dan koefisien BI rate sebesar 0,0188. Secara individual dari variabel Inflasi terdapat pengaruh yang signifikan, sedangkan Kurs (nilai tukar rupiah), dan Suku bunga (BI rate ) tidak terdapat pengaruh yang signifikan.

10 4.2Saran

Karena variabel makroekonomi terbukti berpengaruh terhadap pergerakan harga saham, maka perlu adanya upaya dari pemerintah dan otoritas moneter untuk menjaga kestabilan variabel makroekonomi tersebut supaya pergerakan harga saham terkendali dan sesuai dengan yang diharapkan.

Pemerintah diharapkan dapat menciptakan iklim investasi dalam negeri yang lebih kondusif agar menarik minat investor lokal untuk berinvestasi di pasar modal. Hal ini dimaksudkan agar proporsi investor lokal dakam pasar modal meningkat supaya potensi adanya capital outflow dapat dikurangi.

Investor diharapkan memperhatikan variabel-variabel makroekonomi dalam keputusan investasinya di pasar modal.

DAFTAR PUSTAKA

Aniq, miftahul. 2015, pengaruh kurs, inflasi, suku bunga SBI, jumlah uang yang beredar dan harga minnyak mentah terhadap jakarta islamic index (JII) di bursa efek indonesia periode 2012-2014. Skripsi program studi ekonomi islam fakultas ekonomi dan bisnis islam universitas islam negeri walisongo semarang.

_______________. Badan Pusat Statistik. Statistik Indonesia, Berbagai edisi. _______________. Bank Indonesia. Laporan Kebijakan Moneter, Berbagai edisi. _______________.Bank Indonesia.Statistik Ekonomi Keuangan Indonesia,

Berbagai edisi.

Boediono,1982. Ekonomi Mikro (edisi kedua). Yogyakarta: BPFE-Yogyakarta

Boediono,1982. Ekonomi Makro (edisi keempat). Yogyakarta: BPFE-YOGYAKARTA.

Endri (2008) “analisis factor-faktor yang mempengaruhi inflasi di Indonesia tahun 1997-2005

11

Fery magaline (2006). Melakukan penelitian mengenai “pengaruh tingkat suku bunga SBI dan jumlah uang beredar terhadap tingkat inflasi di Indonesia tahun1995-2004”

Gujarati, Damodar, 2003. Ekonometri Dasar, Terjemahan oleh Sumarno Zain. Jakarta: Erlangga.

Hakim, nurul. 2013, pengaruh produk domestik bruto, jumlah uang yang beredar, inflasi, current account, financial account, dan harga minyak dunia terhadap kurs rupiah perdolar amerika serikat tahun 2002-2012. Skripsi jurusan manajemen fakultas ekonomi dan bisnis universitas diponegoro semarang.

Insukindro.1987. Pengantar Ekonomi Moneter, Yogyakarta : BPFE

Irawan, Ferry.”Kebijakan Moneter, Pertumbuhan Ekonomi dan Inflasi”, 2005. Langi, theodores Manuela,2014 ”analisis pengaruh suku bunga BI, jumlah uang

yang beredar, dan tingkat kurs terhadap tingkat inflasi di Indonesia”. Jurnal berkala ilmiah efisiensi vol.14, no.2.

Mamik Wahjuanto (2010). Beberapa Faktor Yang Mempengaruhi Laju Inflasi. Nugroho, primawan wisma. 2012, analisis faktor-faktor yang mempengaruhi

inflasi di indonesia periode 2000.1- 2011.4. skripsi jurusan IESP fakultas ekonomi dan bisnis UNDIP.

Nopirin. 2009. Ekonomi Moneter II. Yogyakarta : BPFE.

Perlambang, heru,2010 “analisis pengaruh jumlah uang beredar, suku bunga SBI, nilai tukar terhadap tingkat inflasi”. Media ekonomi vol.19, no.2.

Prayitno dkk.Faktor-Faktor Yang Berpengaruh Terhadap Jumlah Uang Beredar di Indonesia Sebelum dan Sesudah Krisis: Sebuah Analisis Ekonometrika Jurnal Manajemen & Kewirausahaan Vol. 4, No. 1, Maret 2002.

saputra, kurniawan. 2013, analisis faktor-faktor yang mempengaruhi inflasi di indonesia 2007-2012. Skripsi jurusan IESP fakultas ekonomi dan bisnis universitas diponegoro semarang.

Sofyan, muhammad.2011, analisis pengaruh pendapatan perkapita, tingkat suu bunga, jumlah uang yang beredar (M2) dan inflasi terhadap jumlah tabungan di indonesia. Skripsi jurusan manajemen fakultas ekonomi dan bisnis universitas islam negeri syarif hidayatullah jakarta.

Wahyudi, eko. “pengaruh suku bunga BI (BI Rate) dan produk domestik bruto (PDB) terhadap laju inflasi di Indonesia periode tahun 2000-2013”. Warijiyo perry, 2003. Kebijakan Moneter di Indonesia. PPSK Jakarta.

12

Witjaksono, Ardian Agung, “Analisis Pengaruh Tingkat Suku Bunga SBI, Harga Minyak Dunia, Harga Emas Dunia, Kurs Rupiah, Indeks Nikkei 225, dan Indeks Dow Jones terhadap IHSG”, Tesis, Universitas Diponegoro Semarang, 2010. http://www.pusatmakalah.com/2015/02/makalah-inflasi-di-indonesia.html https://id.wikipedia.org/wiki/Rupiah https://www.academia.edu/8816398/Data_Jumlah_Uang_Beredar_JUB_Inflasi_d an_Kurs_Periode_Tahun_1983-2012 http://berilmu.com/blog/sejarah-nilai-tukar-rupiah-dari-tahun-ke-tahun/