SAHAM PERTAMBANGAN

PADA INDEKS LQ45

---Rizal Rahmawan

Sekolah Tinggi Ilmu Ekonomi Tunas Nusantara

Abstrak

Penelitian ini bertujuan untuk menganalisis signifikansi perbedaan kinerja saham yang tergabung dalam LQ45 khususnya pada sektor pertambangan. Metode yang gunakan peneliti berdasarkan klasifikasinya termasuk dalam penelitian pengembangan. Dari tingkat kelemahan penelitian ini termasuk pada eksperimen dengan data kuantitatif berupa rasio kinerja perusahaan yang dirangkum peneliti dari website resmi IDX di antaranya Return non Equity (ROE), Retur non Aset (ROA), Gross Profit Margin (GPM), Operating Profit Margin (OPM), Nett Profit Margin (NPM), dan Earning Before Tax (RBT). Peneliti melakukan uji normalitas pada data dalam kurun waktu 4 tahun dan selanjutnya dilakukan uji beda parametrik dengan alat uji SPSS dan teknik analisis One Way Anova. Hasil dari penelitian ini menunjukkan data penelitian terdistribusi normal dengan hasil rata-rata saham unggulan adalah PT Bukit Asam yang dari setiap variabel perhitungan memiliki nilai rata-rata tinggi dengan standar deviasi rendah. Lalu dari hasil uji beda seluruh rasio perhitungan menunjukkan perbedaan signifikan antara satu saham dengan saham lainya. Hal tersebut menunjukkan keberartian perbedaan antara satu saham dengan saham lainya, sehingga keunggulan satu saham terbukti memberikan nilai signifikan portofolio bagi para investor dan stakeholder lainnya.

Kata kunci:uji beda parametrik, saham, standar deviasi

(*) Corresponding Author: [email protected]

PENDAHULUAN

Kepemilikan saham merupakan bagian penting dalam pengembangan portofolio. Tujuan investor adalah mendapatkan return saham karena itu mereka harus memperhatikan naik turunnya kinerja keuangan dan faktor makro yang dapat mempengaruhi return saham (Sutriani, 2014). Pengembangan portofolio investasi memerlukan alat ukur yang tepat sehingga dapat meningkatkan portofolio investor. Secara garis besar terdapat dua metode penilaian saham yaitu dengan analisa fundamental dan teknikal. Isu Tesla (pabrikan mobil elektrik) yang telah melakukan Non disclosure agreement (NDA) atau perjanjian kerahasiaan berencana membangun pabrik di Indonesia, mengakibatkan lonjakan harga saham pada sektor pertambangan.

Saham-saham nikel yang menjadi komponen batu baterai mobil listrik meningkat pada 6 emiten nikel. Di antaranya PT Aneka Tambang Tbk (ANTM) yang melesat 5,15% ke level Rp2.450/unit, sedangkan posisi kedua diisi oleh PT Pelat Timah Nusantara Tbk (NIKL) yang loncat 4,37% ke level Rp1.315/unit. Lalu anak usaha MIND ID lain yakni PT Timah Tbk (TINS) juga melesat 3,71% ke level Rp1.955/unit, sedangkan PT Vale Indonesia Tbk (INCO) naik 1,28% ke level Rp5.925/unit. Selain itu, PT Trinitan Metals and Minerals Tbk (PURE) dan PT Central Omega Resources Tbk (DKFT) juga berhasil terapresiasi masing-masing 3,55% dan 3,25%.

Khususnya pada PT Vale Indonesia dengan kode emiten INCO yang Termasuk dalam jajaran saham LQ45 terus mendapat sorotan terkait Non disclosure agreement (NDA) tersebut. Berbagai pihak sempat merekomendasikan untuk kepemilikan saham bidang nikel khususnya PT Antam dan PT Vale Indonesia. Namun apakah hal tersebut sudah pasti menjanjikan saham kedua perusahaan tersebut menguntungkan dan dapat meningkatkan portofolio?

Perlu analisis mendalam dan forecasting dengan metode tertentu dari tren saham-saham yang menjanjikan tersebut. Agar investor mendapatkan penilaian yang komprehensif, peneliti berupaya mengulas hasil analisis perbedaan saham-saham yang tergabung pada LQ45 khususnya bidang pertambangan. Peneliti merumuskan beberapa variabel perhitungan untuk digunakan dalam penelitian

merupakan rasio profitabilitas perusahaan yang mudah dinilai. Pada analisis parsial yang dilakukan Sutriani (2014) return on asset memberikan pengaruh 5% terhadap return saham. Selain return on asset, peneliti juga akan membahas risiko pada masing masing rasio profitabilitas. risiko menjadi bagian yang tidak lepas dari adanya return (Rosyida & Mawardi, 2015). Namun risiko dapat diperhitungkan dan dapat direduksi. Pengukuran risiko terhadap return memberikan berbagai sudut pandang, peneliti menggunakan standar devasi untuk mengukur risiko. Pada berbagai penelitian standar deviasi juga digunakan sebagai pertimbangan perhitungan kinerja saham, pada penelitian Amelia & Sunarsi (2020) Standar deviasi digunakan dalam pertimbangan ROA, ROE, dan debt equity ratio. Lalu pada penelitian lain standar deviasi digunakan untuk mempertimbangkan ROE, devidend payout ratio, price to earning ratio (Carlo, 2014). Untuk mendapatkan keuntungan dari investasi tersebut, terdapat risiko yang harus diukur. Menurut puspitaningtyas (dalam Polakitan, 2015) investor diasumsikan dengan individu risk averse yang selalu mempertimbangkan trade off antara expected return dengan risiko dalam keputusan investasinya. Pada kasus saham yang tergabung pada indeks LQ45 tren peningkatan harga terus terjadi dalam kurun waktu 2020 hingga 2021 Januari

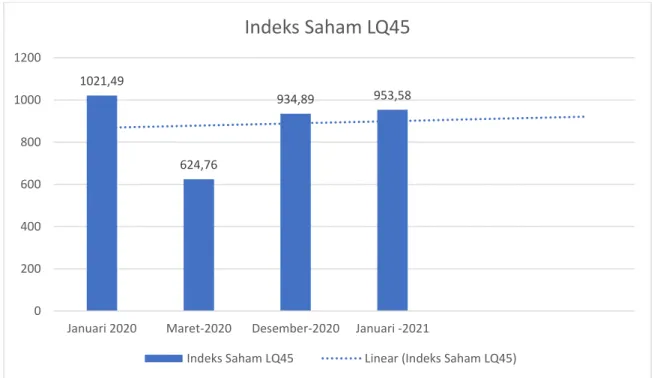

Sumber: IDX.com (2020)

Gambar 1. Saham LQ45

Pada tabel di atas, peneliti merangkum posisi saham LQ45 pada awal 2020 dengan harga 1021.49, lalu isu pandemi menurunkan indeks saham LQ45 pada harga 624.76 pada Maret 2020. Namun terus mengalami peningkatan pada Desember 2020 pada tingkat 934.89 dan terus meningkat hingga pada Januari terus stabil meningkat pada 953.58. pada tabel juga dapat dilihat garis forecasting yang akan terus meningkat sehingga saham-saham yang tergabung pada indeks LQ45 ini memiliki kemampuan kinerja perusahaan yang unggul. Namun apakah semua perusahaan tersebut benar-benar unggul atau ada perbedaan signifikan pada masing-masing perusahaan di dalamnya? Khususnya pada sektor pertambangan indeks saham LQ45 dengan enam emiten di antaranya Adaro, Antam, Vale Indonesia, Indotambang megah, Indika Energi, dan Bukit Asam.

Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan signifikan antara saham-saham yang tergabung dalam LG45 dengan fokus pada sektor pertambangan. Hal tersebut diharapkan mampu memberikan insight kepada para stakeholder di antaranya, peneliti, investor, emiten, regulator

1021,49 624,76 934,89 953,58 0 200 400 600 800 1000 1200

Januari 2020 Maret-2020 Desember-2020 Januari -2021

Indeks Saham LQ45

dalam menentukan portofolio saham maupun meningkatkan hasil pembaruan dalam penelitian mengenai saham.

METODE

Metode yang gunakan peneliti berdasarkan klasifikasinya termasuk dalam penelitian pengembangan. Dari tingkat kelemahan penelitian ini termasuk pada eksperimen dengan data kuantitatif berupa rasio kinerja perusahaan yang dirangkum peneliti dari website resmi IDX di antaranya return non equity (ROE), retur non aset (ROA), gross profit margin (GPM), operating profit margin (OPM), dan nett profit margin (NPM). Peneliti melakukan uji normalitas pada data dalam kurun waktu empat tahun dan selanjutnya dilakukan uji beda parametrik dengan alat uji SPSS dan teknik analisis one way ANOVA. Analisis varian untuk mengetahui apakah terdapat perbedaan antara masing-masing nilai saham (Robbani, 2019).

HASIL DAN PEMBAHASAN

Hasil

Hasil dari pengumpulan data dan tabulasi data peneliti mendapatkan empat tahun data valid yang lengkap pada lima perusahaan dengan sektor pertambangan. Dari data tersebut peneliti melakukan tabulasi sebagai berikut.

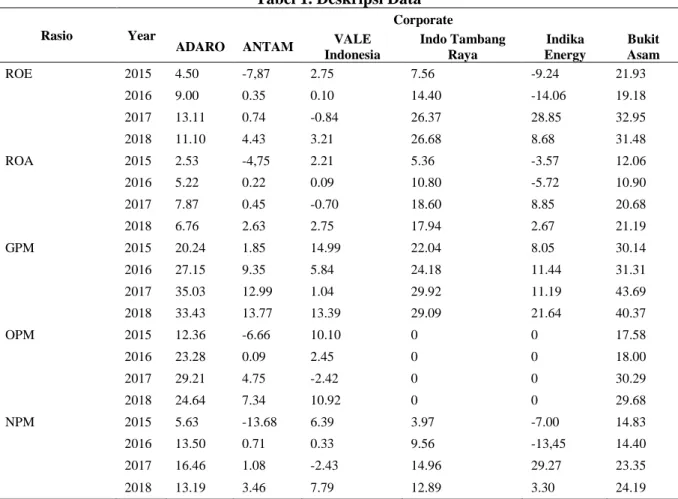

Tabel 1. Deskripsi Data

Rasio Year

Corporate ADARO ANTAM VALE

Indonesia Indo Tambang Raya Indika Energy Bukit Asam ROE 2015 4.50 -7,87 2.75 7.56 -9.24 21.93 2016 9.00 0.35 0.10 14.40 -14.06 19.18 2017 13.11 0.74 -0.84 26.37 28.85 32.95 2018 11.10 4.43 3.21 26.68 8.68 31.48 ROA 2015 2.53 -4,75 2.21 5.36 -3.57 12.06 2016 5.22 0.22 0.09 10.80 -5.72 10.90 2017 7.87 0.45 -0.70 18.60 8.85 20.68 2018 6.76 2.63 2.75 17.94 2.67 21.19 GPM 2015 20.24 1.85 14.99 22.04 8.05 30.14 2016 27.15 9.35 5.84 24.18 11.44 31.31 2017 35.03 12.99 1.04 29.92 11.19 43.69 2018 33.43 13.77 13.39 29.09 21.64 40.37 OPM 2015 12.36 -6.66 10.10 0 0 17.58 2016 23.28 0.09 2.45 0 0 18.00 2017 29.21 4.75 -2.42 0 0 30.29 2018 24.64 7.34 10.92 0 0 29.68 NPM 2015 5.63 -13.68 6.39 3.97 -7.00 14.83 2016 13.50 0.71 0.33 9.56 -13,45 14.40 2017 16.46 1.08 -2.43 14.96 29.27 23.35 2018 13.19 3.46 7.79 12.89 3.30 24.19

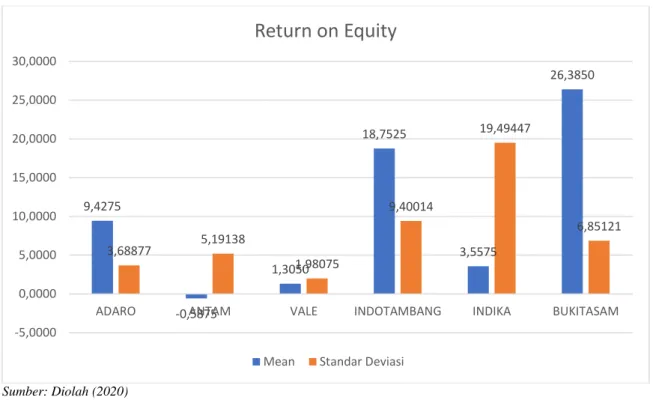

(2010) return on equity memberikan pengaruh signifikan terhadap jumlah deviden tunai. Pada rasio return on equity peningkatan signifikan terjadi pada PT Indotambangraya dan penurunan signifikan terjadi pada ANTAM. Masing-masing perusahaan memiliki nilai standar deviasi di antaranya Adaro (3,6), Antam (5,1), Vale (1,3), Indotambang (9.4), Indika (19,5), Bukit Asam (6,8). Standar deviasi merupakan cerminan risiko. Maka semakin tinggi return on equity pada perusahaan menandakan risiko yang semakin tinggi. Pada hal ini Indika memiliki standar deviasi tertinggi yang artinya memiliki risiko paling tinggi untuk return on equity. Hal tersebut dapat dilihat pada tabel hasil pengolahan SPSS sebagai berikut.

Sumber: Diolah (2020)

Gambar 2. Standar Deviasi

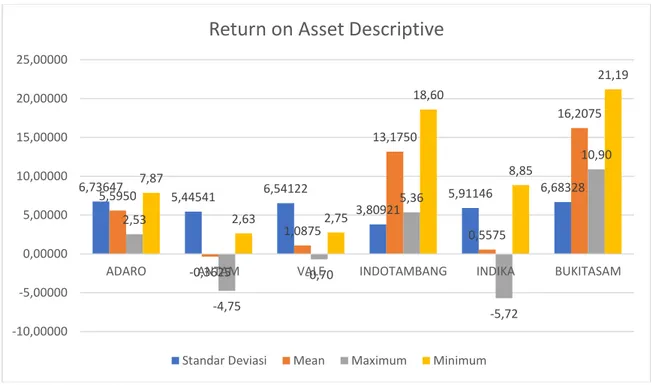

Lalu pada return on asset dimiliki oleh bukit asam dengan nilai 10.90 dengan nilai terendah dimiliki oleh Indika dengan nilai – 5,72 sebagai mana dijelaskan pada diagram berikut.

9,4275 -0,5875 1,3050 18,7525 3,5575 26,3850 3,68877 5,19138 1,98075 9,40014 19,49447 6,85121 -5,0000 0,0000 5,0000 10,0000 15,0000 20,0000 25,0000 30,0000

ADARO ANTAM VALE INDOTAMBANG INDIKA BUKITASAM

Return on Equity

Sumber: Diolah (2020)

Gambar 3. Return on Asset

Pada tabel di atas, data return on asset dari masing-masing perusahaan memperlihatkan paling tinggi dimiliki oleh Bukit asam dengan mean 16,20 lalu disusul Indotambang dengan nilai 12,17, dan nilai mean paling kecil dimiliki Antam dengan mean 0,36 namun memiliki standar deviasi lebih rendah yaitu 5,44 dibandingkan Vale yang memiliki standar deviasi sebesar 6,54.

Selanjutnya gross profit margin, masing-masing perusahaan memiliki fluktuasi yang beragam namun dengan standar deviasi yang cenderung berbeda tipis seperti digambarkan pada grafik di bawah.

Sumber: Diolah (2020) 6,73647 5,44541 6,54122 3,80921 5,91146 6,68328 5,5950 -0,3625 1,0875 13,1750 0,5575 16,2075 2,53 -4,75 -0,70 5,36 -5,72 10,90 7,87 2,63 2,75 18,60 8,85 21,19 -10,00000 -5,00000 0,00000 5,00000 10,00000 15,00000 20,00000 25,00000

ADARO ANTAM VALE INDOTAMBANG INDIKA BUKITASAM

Return on Asset Descriptive

Standar Deviasi Mean Maximum Minimum

28,9625 9,4900 8,8150 26,3075 13,0800 36,3775 6,73647 5,44541 6,54122 3,80921 5,91146 6,68328 0,0000 5,0000 10,0000 15,0000 20,0000 25,0000 30,0000 35,0000 40,0000

ADARO ANTAM VALE INDOTAMBANG INDIKA BUKITASAM

Gross Profit Margin

Gross profit margin merupakan rasio profitabilitas yang menunjukkan persentase kelebihan laba kotor terhadap pendapatan penjualan. Rasio ini digunakan untuk mengukur seberapa efisien perusahaan menggunakan faktor input untuk menghasilkan keuntungan. Pada tabel di atas, peneliti merangkum rata-rata nett profit margin selama empat tahun. Dilihat dari sudut pandang rata-rata empat tahunan, Bukit Asam memiliki rata-rata paling tinggi yaitu 36,37 dengan standar deviasi sebesar 6,68. Hal tersebut menjadikan Bukit asam unggul karena memiliki profitabilitas tinggi dengan risiko cukup rendah dibanding Adaro yang hanya memiliki rata-rata Gross Profit Margin 28,96 dengan standar deviasi 6,73. Investor meningkatkan portofolio investasinya dengan kepemilikan saham bukit asam yang lebih menjanjikan.

Selain gross profit margin, investor juga dapat mempertimbangkan penilaian suatu saham pada operating profit margin. Operating profit margin merupakan rasio profitabilitas yang menunjukkan seberapa banyak laba yang dihasilkan perusahaan dari satu rupiah penjualan, setelah membayar biaya-biaya operasional (sebelum bunga atau pajak). Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan profit dari penjualan bersih perusahaan.

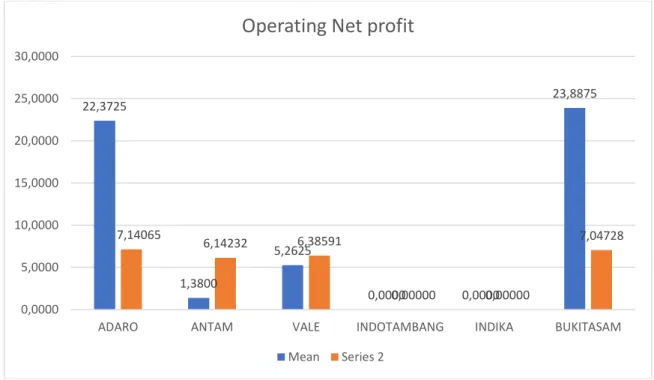

Sumber: Diolah (2020)

Gambar 5. Operating Net Profit

Peneliti mendapati dari laporan pada LQ45 saham Indotambang dan Indika belum memiliki nilai pada operating profit margin yang berarti belum memiliki profit margin selama empat tahun. Bukit asam memiliki nilai rata-rata opertating profit margin paling tinggi sebesar 23,88 dengan risiko paling rendah yang dijelaskan dengan nilai standar deviasi lebih kecil sebesar 3,52 dibandingkan dengan Adaro yang memiliki rata-rata sebesar 22, 37 dan standar deviasi 3,57. Penjelasan berikut dapat menjadi pertimbangan investor untuk memilih bukit asam sebagai portofolio saham karena memiliki kemampuan menghasilkan net profit margin dengan rata-rata tertinggi selama empat tahun.

Selain operating profit margin, investor juga dapat mempertimbangkan pemilihan portofolio investasinya dengan nett profit margin. Net profit margin digunakan untuk mengukur persentase laba bersih pada suatu perusahaan dibandingkan dengan penjualan bersihnya. Hal tersebut digunakan untuk mengukur efisiensi pengelolaan manajemen perusahaan dan forecasting profit perusahaan ke depan.

22,3725 1,3800 5,2625 0,0000 0,0000 23,8875 7,14065 6,14232 6,38591 0,00000 0,00000 7,04728 0,0000 5,0000 10,0000 15,0000 20,0000 25,0000 30,0000

ADARO ANTAM VALE INDOTAMBANG INDIKA BUKITASAM

Operating Net profit

Sumber: Diolah (2020)

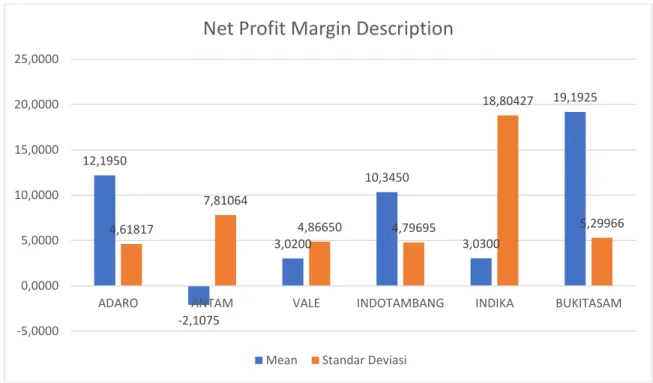

Gambar 6. Net Profit Margin

Pada tabel di atas Bukitasam masih tetap unggul dengan nilai rata-rata net profit margin 19,19 dan ditambah standar deviasi yang kecil dibanding Antam, Adaro, dan Indika dengan masing-masing nilai 7,81, 4,61, dan 18,80. Rata-rata net profit margin di urutan kedua disusul Adaro dengan rata-rata 12,19. Hal ini menunjukkan Bukitasam masih menjadi portofolio saham dengan profitabilitas yang unggul. Namun apakah di antara portofolio saham tersebut terdapat perbedaan signifikan. Karena dengan perbedaan signifikan, menunjukkan keberartian nilai suatu portofolio satu dengan lainya. Yang berarti keunggulan kinerja saham tertentu jelas berbeda dengan saham lainya meskipun tergabung dalam satu indeks yang sama yaitu indeks saham LQ45.

Pembahasan

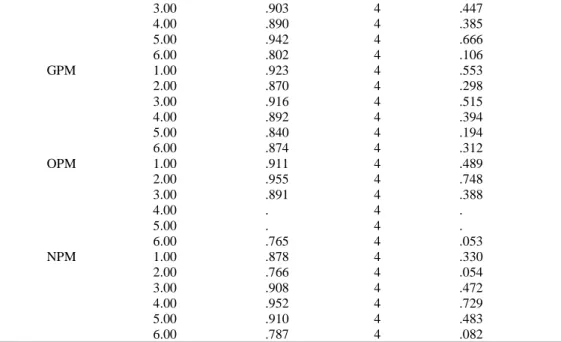

Untuk membuktikan hal tersebut, peneliti akan melakukan serangkaian Teknik analisis data di antaranya melakukan uji normalitas data, lalu melakukan uji beda dengan one way ANOVA pada SPSS lalu menginterpretasikan nilai ANOVA, dan post-hoc (analisis perbedaan) masing-masing saham terhadap saham lainya. Pada uji normalitas, peneliti telah mendapatkan hasil uji yang normal dengan rincian sebagai berikut

Tabel 2. Hasil Uji Normalitas

Parameter Shapiro-Wilk Statistic df Sig. ROE 1.00 .962 4 .792 2.00 .897 4 .419 3.00 .883 4 .353 4.00 .864 4 .274 5.00 .925 4 .564 6.00 .867 4 .288 ROA 1.00 .959 4 .775 12,1950 -2,1075 3,0200 10,3450 3,0300 19,1925 4,61817 7,81064 4,86650 4,79695 18,80427 5,29966 -5,0000 0,0000 5,0000 10,0000 15,0000 20,0000 25,0000

ADARO ANTAM VALE INDOTAMBANG INDIKA BUKITASAM

Net Profit Margin Description

3.00 .903 4 .447 4.00 .890 4 .385 5.00 .942 4 .666 6.00 .802 4 .106 GPM 1.00 .923 4 .553 2.00 .870 4 .298 3.00 .916 4 .515 4.00 .892 4 .394 5.00 .840 4 .194 6.00 .874 4 .312 OPM 1.00 .911 4 .489 2.00 .955 4 .748 3.00 .891 4 .388 4.00 . 4 . 5.00 . 4 . 6.00 .765 4 .053 NPM 1.00 .878 4 .330 2.00 .766 4 .054 3.00 .908 4 .472 4.00 .952 4 .729 5.00 .910 4 .483 6.00 .787 4 .082 Sumber: Diolah (2020)

Berdasarkan tabel di atas, karena sampel penelitian kurang dari 50, maka uji normalitas yang digunakan adalah dengan Uji Normalitas Shapiro-Wilk dengan pengambilan keputusan bila nilai Sig > 0,05 maka normal dan hasil perhitungan SPSS di atas menunjukkan data terdistribusi normal. Lalu peneliti akan memaparkan hasil perhitungan uji beda pada tabel berikut

Tabel 3. ANOVA

Sum of Squares df Mean Square F Sig. ROE Between Groups 2297.528 5 459.506 4.925 .005

Within Groups 1679.451 18 93.303 Total 3976.978 23

ROA Between Groups 1000.245 5 200.049 9.181 .000 Within Groups 392.208 18 21.789

Total 1392.454 23

GPM Between Groups 2681.006 5 536.201 15.180 .000 Within Groups 635.826 18 35.324

Total 3316.832 23

OPM Between Groups 2537.176 5 507.435 16.994 .000 Within Groups 537.483 18 29.860 Total 3074.659 23 NPM Between Groups 1196.524 5 239.305 2.811 .048 Within Groups 1532.142 18 85.119 Total 2728.666 23 Sumber: Diolah (2020)

Berdasarkan tabel di atas, peneliti mengambil keputusan dengan hipotesis apabila nilai Sig > 0,05 maka tidak terdapat perbedaan. Namun, apabila nilai Sig < 0,05 maka terdapat perbedaan signifikan. Hasil dari semua rasio profitabilitas menunjukkan nilai Sig < 0,05 yang menunjukkan

terdapat perbedaan signifikan antara satu saham dengan saham lain khususnya pada sektor pertambangan yang tergabung dalam indeks LQ45.

PENUTUP

Kesimpulan dari penelitian ini menunjukkan terdapat perbedaan signifikan antara satu saham dengan saham lain dari segi profitabilitas. Berdasarkan pemaparan statistik deskriptif di awal pembahasan, investor dapat menentukan pilihan PT Bukitasam sebagai portofolio terbaik untuk pertambangan. Selain itu, pemilihan saham bukit asam menunjukkan signifikansi perbedaan sehingga investor mendapatkan keberartian perbedaan profitabilitas dari saham-saham lainya. Selanjutnya peneliti berharap ada penyempurnaan dari penelitian ini dari penentuan rasio perhitungan yang lebih lengkap dengan rentang waktu yang lebih panjang.

DAFTAR PUSTAKA

Amelia, R. W., & Sunarsi, D. (2020). Pengaruh Return on Asset Dan Return on Equity Terhadap Debt To Equity Ratio Pada PT. Kalbe Farma, Tbk. Ad-Deenar: Jurnal Ekonomi Dan Bisnis Islam, 4(01), 105. https://doi.org/10.30868/ad.v4i01.738

Carlo, M. A. (2014). Pengaruh Return on Equity, Dividend Payout Ratio, Dan Price To Earnings Ratio Pada Return Saham. E-Jurnal Akuntansi Universitas Udayana, 7(1), 151–164.

Polakitan, C. D. (2015). Analisis Komparasi Resiko Saham….. (Polakitan) 61. Jurnal Riset Bisnis Dan Manajemen, 3, 61–72.

Robbani, H. (2019). Analysis of Sharia Mutual Fund Efficiency with the Data Envelopment Analysis (DEA) Method. Literatus, 1(1), 25–30. https://doi.org/10.37010/lit.v1i1.6

Rosyida, A. G., & Mawardi, I. (2015). Perbandingan Tingkat Pengembalian (Return), Risiko dan Koefisien Variasi Pada Saham Syariah dan Saham Non Syariah di Bursa Efek Indonesia (BEI) Periode 2011-2013. Jurnal Ekonomi Syariah Teori Dan Terapan, 2(4), 288. https://doi.org/10.20473/vol2iss20154pp288-304

Suharli, M. (2010). Studi Empiris Mengenai Pengaruh Profitabilitas, Leverage, Dan Harga Saham Terhadap Jumlah Dividen Tunai (Studi pada Perusahaan yang Terdaftar di Bursa Efek Jakarta Periode 2002-2003). Jurnal Manajemen, Akuntansi & Sistem Informasi, 6(2), 243–256. Sutriani, A. (2014). Pengaruh Profitabilitas, Leverage, Dan Likuiditas Terhadap Return Saham Dengan

Nilai Tukar Sebagai Variabel Moderasi Pada Saham Lq-45. Journal of Business and Banking, 4(1), 67. https://doi.org/10.14414/jbb.v4i1.294