,, . . ... ,

I i ,,

DEPARTEMEN PENDIDIKAN NASIONAL

UNIVERSITAS SRlWIJA YA

FAK.ULTAS EK.ONOMI

INDERALAYA

SKRIPSI

EV ALUASI TERHADAP PENERAPAN

.

ANGGARAN BERBASIS K.INERJA

PADA PEMERINTAH I(.ABUP

A

TEN OGAN ILIR

D

ia

j

ukan Oleh :

Alie Anggraini'

(0104313008

9

)

•

Guna Memenuhi Sebagian

Dari

Syarat-Syarat Untuk Mendapatkan

Oelar Sarjana Ekonomi

2008

DEPARTEMEN PENDIDIKAN NASIONAL

.

UNIVERSITASSRIWIJAYA

FAK.ULTAS EKONOMI

INDERALAYA

SKRJPSI

EV ALUASI TERHADAP PENERAPAN ANGOARAN BERBASIS KINERJA

P ADA PEMERINTAH KABUPA TEN OGAN ILIR

Diajukan Oleh :

Alia

Anggraini

(01043130089)

•

Guna

Memc:nuhi

Sebagian Dari

Syuat-SyaratUntuk Mendapetkao

Gelar Sarjana Ekonomi

2008

r

I

DEPARTEMEN PENDIDIKAN NASIONAL

UNIVERSITAS SRIWIJAYA

FAKULTAS EKONOMI

INDERALAYA

NAMA

NIM

JURUSAN

MATAKULIAH

TANDA

PERSETUJUAN

SKRIPSI: ALIA ANGGRAINI

: 0.1043130089

:AKUNTANSI

: AKUNTANSI MANAJEMEN

JUDUL SKRIPSI

: EV ALUASI TERHADAP PENERAPAN ANGGARAN

BERBASIS KJNERJA PADA PEMERINTAH

KABUPATEN OGAN ILIR

P ANITIA

PEMBIMBING

SKRIPSIT ANGGAL PERSETIJJUAN

Tanggal

19,

Tanggal

1 04 - :>co8DOSEN PEMBIMBING

±

Ketua

·

·

-.,~---

~

Muchtaruddin, SE, M.Si, Ak..

Anggota: _ _ _ _ _ _ _ _ _ _

_

J

I

I

\

DEP ARTEMEN PENDIDIKAN NASIONAL

UNIVERSIT AS SRIWIJAYA

FAkULTAS EKONOMI

INDERALAYA

TANDA PERSETUJUAN P ANITIA UJIAN KOMPREIIENSIF

NAMA

NIM

JURUSAN

MATAKULIAH

JUDUL SKRIPSI

: ALIA ANGGRAINI

: 01043130089

:AKUNTANSI

: AKUNTANSI MANAJEMEN

: EVALUASI TERHADAP PENERAPAN ANGGARAN

BERBASIS

KINERJA PADAPEMERINTAH

KABUP ATEN OGAN ILIR

Telah diuji di depan panitia ujian komprehensifpada tanggal 13 Mei 2008

dantelah memenuhi syarat untulc

diterima.

NIP. 132083936 NIP. 131885903

Mengetahui,

Pttnitia Ujian Komprehel!ilBif

Indetalmya, 16 Mei 2008

Anggota,

M. Nwsi. SE, MAFI , Ak.

NIP. 132000096

Ketua Jurusan

Akuntansi

Hj.Rina TjanFDP,SE,MM,Ak.

NIP. 132000097

•

~-,,--r'?W'

*}<

.

,:_:.

_., ...

I

I

I, . ~

ljduf,

""t

fflgJu ~ ~onur,

YfUll"6llt

/pd

.

ahlll

/r!lli/t

o,pal. lehlpl

"flllltdau

/anplf.

llnlll!/Y'll1I.,.,.

~

IJnllllYGll9

INitpll;r

dia

bisa

lltfllllllf ...

"Atu.sutaapt1Jflllftlltu~Altv~opaYfJISGltP~

Da11

olrP

lid@t

liim

~SffllGN #plllw,pt

Jdtuli

sm.tJaJq,

. ... ". - •' •' -(I " .. IV

Sp«ia/11taJtltsto:

•AllzrltSIW

• Ch,z,Tw()

• Saadw-soudara ()

KATA PENGANTAR

Puji Syukur penulis panjatkan ke hadirat Allah S. W.T, karena atas izinNya jualah penulisan skripsi ini dapat diselesaikan sebagaimana mestinya.

Penulisan skripsi ini mengambil judul Evaluasi Terbadap Penerapan Anggaran Berbasis Kinerja Pada Pemerintab Kabupaten Ogan Ilir.

Penulisan ini dibagi dalam lima bab yaitu, Bab I Pendahuluan, Bab II Landasan Teori, Bab III Gambaran Umum Kabupaten Ogan Ilir, Bab IV Analisis dan Pembahasan, dan Bab V Kesimpulan dan Saran.

Data utama yang digunakan adalah data primer berupa dokumen, catatan, dan laporan yang diperoleh langsung dari Pemerintah Kabupaten Ogan Ilir.

Berdasarkan hasil penelitian yang dilakukan penulis menunjukkan bahwa penerapan anggaran berbasis kinerja pada Pemerintah Kabupaten Ogan Ilir tahun anggaran 2005 dan 2006, belum sepenuhnya diterapkan karena masih terdapat kekurangan. Tolok ukur kinerja yang ditetapkan pemerintah belum sepenuhnya didasarkan pada Standar Pelayanan Minimal (SPM), yang seharusnya dimiliki setiap SK.PD dalam menentukan kegiatan yang akan dilaksanakan. Hal ini menyebabkan kegiatan yang dilaksanakan hanya berdasarkan pada kepentingan setiap SK.PD tanpa mempertimbangkan manfaatnya bagi masyarakat. Oleh karena itu, Pemerintah Kabupaten Ogan Ilir sudah seharusnya menerapkan anggaran berbasis kinerja secara penuh, menetapkan ukuran kinerja yang jelas untuk setiap kegiatan, dan peningkatan sosialisasi tentang anggaran berbasis kinerja pada seluruh aparat pemerintahannya.

Penulis berharap kiranya skripsi ini dapat memberikan kontribusi bagi perbaikan kinerja Pemerintah Kabupaten Ogan Ilir dan sebagai bahan masukan akademisi bagi penelitian berikutnya.

Penulis

Alia Anggraini

UCAP AN TERIMA KASIH

Puji dan Syukur penilus panjatkan ke hadirat Allah S.W.T atas rahmat dan hidayahNya, penulis dapat menyelesaikan skripsi yang berjudul "Evaluasi

Terhadap Penerapan Anggaran Berbasis Kinerja Pada Pemerintah Kabupaten

Ogan Ilir". Sebagai salah satu syarat dalam rnencapai gelar sarjana ekonorni pada

Fakultas Ekonomi Universitas Sriwijaya.

Pada kesempatan ini, penulis mengucapkan terima kasih kepada semua

pihak yang telah membantu dan dukungan baik moril rnaupun material dalam

penulisan skripsi ini, antara lain:

1. Prof. Dr. Ora. Badia Perizade, MBA, Rektor Universitas Sriwijaya.

2. Dr. Syamsurijal, Ak, Dekan Fakultas Ekonorni Universitas Sriwijaya.

3. Hj. Rina Tjandra Kirana, DP, SE, MM, Ak, Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Sriwijaya.

4. Muchtaruddin, SE, M.Si, Ak, Pembimbing I Skripsi.

5. Hj. Rochmawati Daud, SE, M.Si, Ak, Pembimbing II Skripsi. 6. Aspahani, SE, MM, Ak, Pembimbing Akademik.

7. Semua Bapak/Ibu dosen yang telah memberikan ilmu pengetahuan selama penulis mengikuti kuliah di Fakultas Ekonomi Universitas Sriwijaya.

8. Semua Bapak/lbu aparat Pemerintah Kabupaten Ogan Ilir.

9. Kedua orang tuaku yang sangat aku kasihi dan seluruh kakak-kakakku yang telah memberikan dorongan dan semangat moril serta material.

10. Semua staf pegawai Fakultas Ekonomi Universitas Sriwijaya

11. Teman-teman terbaikku seangkatan di Jurusan Akuntansi Fakultas Ekonomi Universitas Sriwijaya.

Semoga Allah S.W.T membalas budi baiknya dan berkah kepada kita

semua, Amin.

Penulis,

Alia Anggraini

Thanks For All

• ALLavi SWT. AR.u !jCIR.t.11\, atas segala ballltuall\, ,fall\, R.evv..uclaviall\, k:JCI~ telavi c!LLLvv..pC!vtR,Clll\,N!jCI, aq clapat V¾e~VICltfapi. setLap V¾t:!St:!LC!vt l:::JCI~ V¾e~nacla~L jalall\, q seLCIV¾CI [~. Teri.V¾CI R,CIS!.Vl !jCI ALLavt, aq !jCIR.l.11\, banwa e~R.au CIR.CIV\, selalu acla ullltule V¾e~Lrt~i. jatall\, q 11a~ berli.R.u

i.~. TeYLV¾CI ~sLh ~re~ telan V¾e~e~ar~V\, lulun R.esan q clall\,

1M.e~abul~V\, cloa-cloa q selavv..a L~. Aq bernarap e~~u tetap V¾l~Lrt~L

jalall\, q ,fall\, tetap vv..evv..bertleall\, R.evv..uclat,,all\, Re-pacla q.

• Keclua ora~ tua q. Tertvv..a leasi.n V¾CIR. clall\, abavt atas ~allltuall\, clall\, cloa R.C!Li.all\, selavv..a [.~ !jCI~ tetat,, vv..e~[r[~t seti.ap pedata~V\, q. Ter[V¾a leasi.n R.are~ berleat leaL[all\,, aq b[sa vv..eajt:icl[ seora~ sada~ eR.oMvv..[. Maaf R.alau selavv..a [~ aq telal-1 beg[tu ba""'!jCIR. V¾eV\.1:jUSCIVl~V\, lealt.CIII\,. DCIII\, pL[s ja~CIII\, leesaL R.C!Lau aq seLalu 1M.ell\,11USCIVIR.CIV\, ~LLCIII\,, R.VIUSUSV\,!:jCI clalavv.. IM.CISC!LC!vt ua~, R.Clre~ aq sa~at boros cla""' seLaLu vv..eV¾[Vlta ua~ tupacla R.alLall\,. Tapt

!jCIR.t.11\,Lan aq GIR.CIV\, selalu berbaR.t[, aq CIR.CIV\, setalu V¾evv..bavi_ag[aleall\, R.aL[all\,, clall\, aq bedaaji. alwll\, vv..evv..buat leaL[a""' ba~ga R.are~ teLan vv..evv..[Li.R.i. cltrtR.u.

• seLurun R.aleale-lealeaR. q tersa11a~. calek:Ja clall\, R.CIR. 01:10~ serta clua pum l:::Jil~ sa~at aq SCl!ja~[ wcitau terleaclci~ V¾erepotlea""', salsa clall\, Cll:::Jora.

Teri.V¾a lecis[n cale leare~ selcitu bert,,asi.L vv..eV¾bucit aq ~[~ cli. pcilevv..ba~ walciupull\, aq seclci~ si.bule vv..eV\M.Li.s slertpsi. cla""' si.buR. beLajar buat R.OV¾pre. l<.CIR. Far[ecl clall\, l:::JUR. YLR.CI serta ~b[La, t:erLw..a R.Clstl-1 R.CIR. R.are~ setatu vv..eV¾bert~V\, aq support clciV\, ~sLt,,at k:JCI~ t.11\,$!::jCIC!LLal-1 aq clapat seLa~R.at,, Leb[t,, V¾aju. l<.CIR. ACIV\, cla""' k:JUR. reza, tertvv..a R.C!St.!1 R.are~ suclat,, bersecl[a re-pot R.are~ aq, R.vtUSUS""'!jCI clatavv.. t,,ciL R.Ovv..puter q tersa1:1a~. TerLV¾a leas[t,, R.Clre~ suclat,, vv..au 1M.e~a111tamall\, R.Ovv..puter q R.e [~eralal:::Ja clall\, ciq cloai.""' agar usat,,a leaL[all\, suR.Ses clall\, tellltu aje segera clapcit V¾ovv..o~a""',

sevv..a~at 1:jUR. reza. l<.CIR. Favier, tertV¾a R.as[vi leare~ telavi sa~m: JM.erepot~V\, q cli. JM.Clsa awat R.uLLavi q tapi. te~~ aje R.are~ aq claR. bciR.ciLall\, vv..arat,, q R.OR. cuV¾a R.eseL cl[R.[t aja.

-• Dosell\r-closell\, peV¾bt.V¾bt.~ sR.rtpst k:JCI~ aq t,,orvv..ati.. 'PCIR. IV¾ut, teri.vv..a R.asi.t,, atas bi.vv..b[~all\,""'l:::JCI seLaV¾a aq V¾eV\M.Li.s sR.rtpst walaupull\, bapaR. tedusall\, cueR. tapi. aq l:::Jt:!R.t.""' R.OR. R.alau bapaR. aclatal-1 ora~ !:jCI~ ba[R.. rbu ovv..a, ter[vv..a R.as[vi atas bi.JM.bt.~Cll/\,111.,l:::JCI seLaV¾a [11\,i.. Dose111, pe~uji. R.OV¾pre, 'PCIR. Nasat cla111., 'PCIR. Terti., ter[V¾a R.as[l-1 paR.

atas VV..CISUR_Cl111,111,1:jC1.

vii

• For w..tl best f neWils.

• AV'-t!Wila MaV1ara111,t, eV1 V\-t!V\, aRV1Lr111,t1a qt btsa c!uc!uR bareVl.0 pas tluc!tstuw.. berartt qt btso gostp barell\,g c!oVl-0. CCIRV\.1::jO qt bcilwlci""' jcira~ 111,i,VI cuci. w..ato c!e~ciV\, •setciv\.W terscitlci~, Ri.ro-1-<.tro c!i.o balwL w..i.Li.V1 si.cipo tle c!i.a~ara qt b3 lwreV'-tl aq 1::jaRi.111, c!aR scitupuV\, baRal c!i.o pi.LtV1.: .. cape de"1. KaLau qt jcira~ tew..u, qt Lci~uti.11\, gossi.p qt Lewat

fri.eWilster tle oRe.

" CV1atenV1-t1 ~Ltsci, caR111,t10 si.buR 11\,LaV\, ""-LY! abts taw..at ... KaijaR""-1::jCI sajciR brevet jac!i. w..aRi.111, raj(.111, be ""-LY! atao RW c!avi cfo-pet tutup paV\.Ci. tla~ baru tle buat ga""'ti. tutup 1::1a~ ba111,1::jaR Loba~ 1::jaVl.0 ac!o c!i. ReLas qt vie ... vie ... vie ...

• Desi. surcitw..i., caR111,!:jO c!avi w..aRw..ur ""-LVI setelaV1 w..e~cic!i. wci111,i.ta Rarir, jci~C1111, Lupo RC!LC!u cido beri.tci bC1V1C1gi.ci u~ci~-uWi!CI.~ Raw..i. !:je. Kaw..i.

bersec!i.ci RDR date~ luw..a!:jC1111, bucit ~cibi.si.111, w..ciRall\,Cl""'""'!::10 ... :.

• Dwi. seLVi.111,0YCI, CC!RW..Cll/\,0 V!:j de~C1111, pC!R sulai. terci.~ci, su~es c!ciR? Kai:jaR111,i:jC1 Hap se""-L111, Ja~i.a""' 1::1e ~eV1.0C1111, paR sulcii.. ... Yi::j, Ralo ac!o RC!bcir gew..bi.rcija~C1111, Lupo c!e~ci111, RCIW..i. !:jO ... .

• MC!r""'i. Novcili.ci Lubi.s, bcigai.w..Clll\,CI ""-L su~es c!e~ci""' pciR ciristci? TeVl-tl~ be, RCllciu 1-<,w ac!o w..ciscilcivt geR ciq bci~u RoR, tcipi. RC!Lo w..uc!i.R Re w..ec!ci""-Jci~ClV\, Lu-po bciwci bi.~RCl aw..bo111, 1::10.

" Mi.rciWila ycisw..i.V'-t! Pri.tci, viaLoooo buWilo!_!!!! leew..ciM be RW seLaw..ci t.""-L? KciLau c!civt seLescii. -pell\,Cciri.ci111,""-t:lO toLo~ c!o~ c!cite~ Re RClw..pus, RuLi.ciV1 bu111, ... .

" nrtci Mtl!:jClSC!YL, oi. tCl suc!CIVI ReLClr SR.ripsi. tuvt,jC!~ClV\, Lcigi. RW pt.RLYLV\, ·setci""'· qt tersci11a~, geR qt c!ci-pet RL0111,1.i-i:gci111,111,1::jo RDR si.ROR2 c!e~ci111, V'-t!Wi!ci. Kw c!cipet R.ClRLV\,i:jO be Luw..a1::1ci111, R.Cl111,, socil111,t10 aq la ~w..pciV1 se111,1:1uw..~1:10 tci.w..cicif ""-LCl111, 1:10 ... Trus tci, ciq rciso foto RW.c!C!R. bC1RClLC1111, jciuvi CIV\,CUYV\,l::jO c!e~ci111, ciq ROR w..u~Rt.111, tciw..baV1 -pcircivi vte3)( ...

• yu""-Lta, 1:1u111, w..oRcisevi 1:1e sociL111,1:10 RW La gciLaR ~awci""-L ciq salll,\:pe 1-1A.aLew.. c!i. buRi.t. DaR:pClpo 1::je RClreV'-tl aq suc!civi begf.tu bC1111,1::jaR 111,1::1uscivii.111, RW terutciw..ci c!i. ClRvti.r buLa111,, bi.ciscilcil1 !::1UV\, CIV\,CIR ROS gi.tu. LoV1 VI VI vt vt.

• z.cii.V'-tlvt sufn1::1citi., cipo Rcibcir 11\,C!? cC!Rw..C!""° la eta-pet gaweci111, Lu.w.. coz

Ralo Luw.. ac!o cl ROSC1111, q bci111,!::1C1R ""-La111, gciwe 11\,C!, 111,!:juci. -pi.ri.~, 111,1:1uct

baJu, Vl.-tCISCIR, 111,!::japu, dLL. Te111.t1~ be daR. ba!zaLCIVI- aq gaJi. lwR. he .... vie .... vie ....

., L{vu:ule seV1.-tuC1 teV1.-te111, sepeciuci~CIV\,. Dede, R.C1!zJuV1., dC1V1. R.CIR. Ptli., cilehi.r111,1:1a qt dapet Jugo ttc< paR. i.V\A..ut seteLcivi hcirus deg-degciV\, bebercipa hcin. tapi. C1R.vii.YV1.!::jC1 su~es Jugo. Fevae11:1a, waLciupuV1. lew duluCIVI- l::JCI~ o'.cipet perset~uCIV\. tcipi. CIR.V1LrV1.!::jCI qt bi.so bare~a111, Jugo. ovi l::JO V'l::J, ja~CIV\, Lupo uVl.da~ aq 1:10 R.Cllo cido beri.ta bavicigi.ci civu:cira R.Clu dCIVI- l'\itCIS l'\itu. Di.LC!, dalepapo La qt agale teLat dapet perset~uC1111, tapi. C1R.vii.YV1.!::jCI qt bi.so daftcir R.OVl.-tpre. SUSCIVI- (pedua~CIV\, qt CIR.VILYVl.!::jCI V\A..eV1.-tbuciviR.C1V1. vicisi.Ljugci), Mbcile rVl.davi, Mavibub, SuviciVl.di., Ar1:10, DWL , DCl!::jCIVl-0, MbC!le Ru.Si., KCIR. DCIUS, KC!le Dedi. VI, KC!le KoV1.-tC1r, ft111,t1LL1::j we grcic<uated .

., for V\l\.!::j oLc( fri.eVl.ds, tviaV\,~ a Lot for 1:1our support to 11\A..e. IV1.-teL (THP-vlV\-tlVl.d), Vl.-teL V\A..CIC!f ciq duLuCIV\. tcipi. aq l::JCIRLVI- R.OR. R.W pcisti. V\I\.CIV\l\.pu V\.1::jeLesC1i.R.C1V1. sR.ri.psi. tepcit waR.tu so· uber terus tu_~ doseV1.Vl.1::JO· Febbt, (rbu "B-i.da111,), b!::jJC1V1-0C1V\. leeLewat si.bule Lovi vu:cir Lupo cidci !::jCI~ seLciLu V1.-teV\l\.perviati.R.C1111, lew. Hi.tda (fC!Y'Vl.-tClsi.-vlP), vii.L, r:JCIRLVI- be RC!Lo R.W bi.sci V\l\.eLewciti. segciLCI tC111U:CIV1-0Cl111, c(aLCIV\I\. hi.dup Lll\,l,, jcidi. gciwe ReLCI SR.rt.psi. tuvi .... Desi. (STAl),!::ji.R. civih ale.hi.r111,1::jC1 bi.so jugo jacti. i.bu guru wC1LC1upuV1. bC1111,tJCIR. !::jCIVl-0_ dCIR. l::JCIRLV\. tuvi tcipi. hcirus tetep berusciha uvu:uR. V¾eV\l\.bul<.ti.R.CIVI- di.rt. Dewi. (l.,{.Vl,barci), wot RejerLci cfoseV1. R.W tu bi.cir bi,cis tC1V\I\.C1t • cepet _Jci~CIV\, paccirCIII\,. terus · V\I\.CILCIV\I\. sabtu Lcigi.. ... Rl::JCI (D3-l.,{.V\,S·n.), V\.-tCIR,CISLvi CltCIS suppotV\.!::jCI. SClrL (DepR.es), oi. bU~. ReV\.-tCIV\.O be R.W suLLt V\.LCIV\. di.viubuV1-0i.!!!!!!! RC!ll\ie VI, B-erthci, terus beruscihci uV\.tuR- V\l\.evycidi. scidci111.t1 .

., AV\-tlR.-Cllll.t!R, tCIV\1\.1::JLZ. l,lV\.L Desi., V\.-tOR.CISevi !::jUR. CltCIS peV1-0erti.C1V1.V\.!::jCI seLCIV\I\.CI l,V\,1, coz R.CILO Lcigi. ado V\I\.CISCILClvi aq gaLalejutele ... V\.-tCIClf 11\,1,CIV\,. TetC1V1-0gC1 bciturcijci q, lr\/CIV\., Ri.dvio, WCIWCIVI-, AV1-0gC1, M~i., Agus, Ade, yuLi.zar, Alciepi., KCIR. ycivir:ia, si.gi.t, Dell\,l,, RI.CO, V\I\.OR.Clsevi CltCIS RerepotC111y !::jCIVl-0 teLC!YI l<.ciLi.aV\, ben.R.CIVI- u111,tul<. q. Toto (C!LV\I\.), seV\l\.oga R.w bciviagi.ci berada di.si.si.N!::jC!, TCIV\.ZLL, Agus, RI.RC! (si.11\.ttrOV\. bC1V1-0et), TClvu:e 6R,C! , MC!R. 'e' (V\,tolwsevt CltCIS V\.-tCISCIR,CIV\.Vl-1::jCI 1::JCIVl-0 selcilu aq 111.t!Vl.tL.R.C!V\.), MCIV\.-tCI Ki.le.[., MbCIR. Ni.LC!, MCIV\.-tC! IV\,tCI dCIII\, seluruvi warga tCIV\,tl::JLZ LC!LV\.V\.l:jCI, ten.V\.-tCI R,CISLl-1 RC!reV\-tl sudah V\,teVl-en.V\I\.CI ciq ClpCI CldCIVl.l::JCI .

., vlvu:uR. seluruh pegawcii. fcileuLtcis eR.OMV\,ti. vlNSRI. yuR. AL!::jCI, the

saV1A.e V\-tlVl.-te doesV1.'t Vlil.eCIV\. tvie SCIV\A..e people. PCIR. Tutur, KCIR. 1Vl.de1V1.C1, bapaR. c<i.bag R.eV\l\.avicisi.swC1C111\, (vv..ole.cisevi pale. citcis bC1V1.b..<.V1.V1.l::JC1), OV\I\.

5c(i., yule AV\.t., PCIR. Hern, c<ciV\, seluruvi pegawat LC1i.V1.V1.l::JC1 ..... ten.V\.-tC1

lecisi."1 atas ba111,tuC1""V\.l::JC1 selavv..a Lll\,l, .

., L{vu:uR. seLuruvi supi.r bus V\.-tCIY1C1si.swci jurusC1V1. pasar daV1. bul<.i.t, ten.V\I\.CI

R,C!Si."1 CltCIS tuvv..pC!Vl-0CIV\.V\.!::jCI, supi.r Cl~Rot, tJCI~ selalu seHa V\.-telll.tlvu:i. SCIVl-0

pel/1,UVl,~:pCI~, V\,\.CIV\,\.CI~ becCIR,, teri.vv..CI R,CISLVI CltCIS ResecH.CICIV\,l/1,!jCI 11\,\.e~CIYU:CIY

ciq bC1V1RC1111, V\,\.Cflell\ll.2, seluruvi R.C!YU:Ll/1, t,CI~ perl/\,CIVI ciq c:lcitci~i., teri.11\11.CI lecisi.vi citcis V\,\.CfR,Cfl/l,Cfl/1,111,!::lCI, pcirci pe~ucit vv..CIR.Cfl/1,Cfl!I, elf. Hvv..bci~Cll/1,

!::l"~

bwit.V\,\.Cll/1,, teri.V\,\.CI RClsi.vi dcivi V\,\.O jucit vv..cileC11!1,C1111,111,tJC1 leepcida

q,

~C1111,V\itCIS!jCIYCIRClt di. ruV\itCIVI i.bu; bi.le !::Juli., i.bu, Cl!:jCIVI, V\itCI~ 1:jC111\to, II\. robet, vv..oR.Clsevi atcis perlCIRUClll\.111,!jCI !jCI~ bcii.R tervicidcip q.

rLl/1,Cfll!:j, for Clll tvie tvii.~s tvicit 1:jOU gi.ve to vv..e, I just CCIII\. SCl!j tVtCIV\.R, !jOU ... Clll\.d

rf

!jOU w..i.ss V\!\.t so V\!\.UCVI, !::JOU CCIV\, coll\tcict V\!\.t Cit:C1li.C1.C1~grC1i.1!1,L@!jCIVIOO.COVV..so ... , WC!Lt !::JOU gu!::JS· Frovv..

your

lovelt,

fri.ell\.dDAFTARISI

HALAMAN JUD UL ... .i

HALAMAN PERSETUruAN SKRIPSI. ... ii

HALAMAN PERSETUJUAN PANITIAN UJIAN SKRIPSI.. ... iii

HALAMAN MOTTO ... iv

KATA PENGANTAR ........................ V UCAPAN TERIMA KASIH ....... vi

DAFTAR ISI. ... xi DAFTAR TABEL ... xv BABI 1.1 PENDAHULUAN Latar Belakang ... . ~.":"~.

~~~~~

.

~~~:"!'!

.

~""': ~-, -·· - - - ~ ; : : ; ) } . ... 1 1.2 Perumusan Masalah ... 6 1.3 Tujuan Penelitian ... 6 1.4 Manfaat penelitian ... 6i

.5 Metodologi penelitian ... 71.5.1 Ruang Lingk:up Penelitian ... 7

1.5.2 Lokasi Penelitian ... 7

1.5.3 Metode Pengumpulan Data ... 7

1.5.4 Jenis Data ... 8

1.5.5 Teknik Analisis Data ... 9

1.6 Lokasi dan Jadwal Waktu Penelitian ... 9

1. 7 Sistematika Penulisan ...... .... 1 O BAB II LANDASAN TEORI 2.1 Konsep Akuntansi Manajemen Sektor Publik ... 12

2.1.1 Proses Perencanaan dan Pengendalian Manajemen Sektor Publik ··· ... l3 2.1.2 Peran Akuntansi Manajemen Sektor Publik ... 14

2.2 2.2.l 2.2.2 2.2.3 2.2.4 2.2.5 2.3 2.3.1 2.3.2 2.3.3 2.3.4 2.3.5 2.4 2.4.l 2.4.2 2.4.3 · 2.5 2.6 BAB III 3.1 3.1.1 3.1.2 3.1.3 3.2 3.2.1 3.2.2 3.2.3 3.2.4 3.2.5 3.2.6 3.2.7

Konsep Anggaran Sektor Publik ... 18

Pengertian Anggaran Sek tor Publik ... 18

Pentingnya Anggaran Sek tor Publik ... 19

Fungsi Anggaran Sektor Publik ... 20

Karakteristik Anggaran Sektor Publik ... 22

Prinsip-prinsip Anggaran Sektor Publik ... 23

Konsep Anggaran Berbasis Kinerja ... 24

Pengertian Anggaran Berbasis Kinerja ... 24

Si stem Penganggaran Berbasis Kinerja ... 25

Kekuatan Anggaran Berbasis Kinerja ... .26

Tahap-tahap Penyusunan Anggaran Berbasis Kinerja ... 26

Persyaratan Penerapan Anggaran Berbasis Kinerja ... 28

Siklus Pengelolaan APBD ... 29

Penyusunan APBD ... 29

Pelaksanaan APBD ... 36

Pertanggungjawaban APBD ... .3 8 Laporan dan Struktur APBD ... .40

Evaluasi Anggaran ... 44

GAMBARAN UMUM KABUPATEN OGAN ILIR Keadaan Umum Wilayah ... .46

Sejarah Umum Wilayah ... .46

Kondisi Geografis ... 46

Iklim, Tofografi, dan Hidrologi ... .47

Kondisi Sosial Budaya ... .49

Penduduk ... 49

Pendidikan ... 49

Agama ... 50

Kesehatan ... 50

Kepar1w1sataan ... 51

Industri dan Perdagangan ... 52

Pertanian dan Perkebunan ... 53

3.2.8

3.3

3.3.l

3.3.2

3.3.3

3.4 3.5 3.6 3.6.13.6.2

BAB IV 4.1 4.1.1 4.1.1.1 4.1.1.2 4.1.2 4.1.3 4.1.4 4.1.5 4.1.6 4.1.7 4.1.8 4.1.9 4.1.10 4.1.11 4.2 4.3Peternakan dan Perikanan ... 54

Visi, Misi, dan RPJM Kabupaten Ogan Jlir ... 55

Visi Kabupaten Ogan Ilir ... 55

Misi Kabupaten Ogan Ilir ... 56

Rencana Pembangunan Jangka Menengah (RPJM) Kabupaten Ogan Ilir ... • • • ... • • • .57

Organisasi Kabupaten Ogan Ilir ... .59

Proses Penyusunan APBD Kabupaten Ogan Ilir ... '. ... 61

APBD Kabupaten Ogan Ilir ... 63

APBD Kabupaten Ogan Ilir Tahun 2005 ... 63

APBD Kabupaten Ogan Ilir Tahun 2006 ... 64

ANALISIS DAN PEMBAHASAN Evaluasi Terhadap Penerapan Anggaran Berbasis Kinerja ... 66

Visi dan Misi Kabupaten Ogan Ilir ... 66

Visi. ....... 66

Misi ............................... 67

Rencana Pembangunan Jangka Menengah (RPJM) Kabupaten Ogan Ilir ... 70

Program Pemerintah Kabupaten Ogan Ilir ...

82

Rencana Kerja Pemerintah Daerah (RKPD) ... 87

Kebijakan Umum APBD (KUA) ... 95

Prioritas dan Plafon Anggaran Sementara ... 96

Prioritas dan Plafon Anggaran ... 98

Rencana Kerja dan Anggaran Satuan Perangkat Kerja Daerah (RKA-SKPD) ... : ... 98

Rancangan Peraturan Daerah APBD ... 111

Pelaksanaan ABPD ... 112

Pertanggungjawaban APBD ... 114

Anggaran Berbasis Kinerja dalam Mengatasi Kelemahan Anggaran Tradisional.. ... .116

Pengukuran Anggaran Berdasarkan Konsep Value For Money ...

123

BABY 5.1 5.2

KESIMPULAN DAN SARAN

Kesimpulan ... 132 Saran ... 133

Daftar Pustaka ... 134

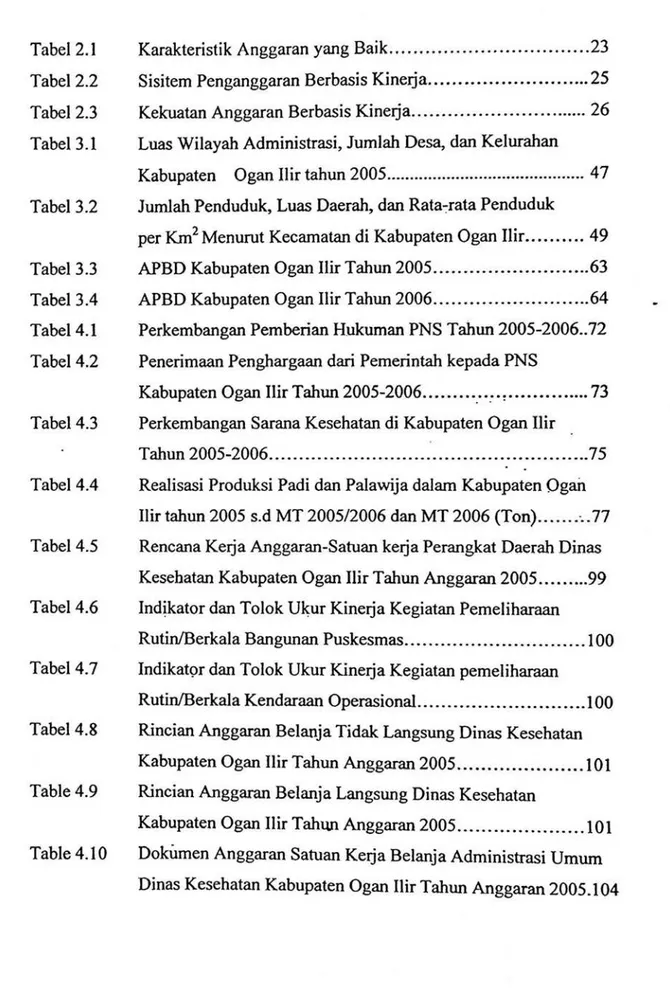

Tabel 2.1 Tabel 2.2 Tabel 2.3 Tabel 3.1 Tabel 3.2 Tabel 3.3 Tabel 3.4 Tabel 4.1 Tabel 4.2 Tabel 4.3 Tabel 4.4 Tabel 4.5 Tabel 4.6 DAFT AR TAB EL

Karakteristik Anggaran yang Baik ... 23 Sisitem Penganggaran Berbasis K.inerja ... 25 Kekuatan Anggaran Berbasis Kinerja ... 26 Luas Wilayah Administrasi, Jumlah Desa, dan Kelurahan

Kabupaten Ogan Ilir tahun 2005 ... 47 Jumlah Penduduk, Luas Daerah, dan Rata"'.'rata Penduduk

per Km2 Menurut Kecamatan di Kabupaten Ogan Ilir. ... 49

APBD Kabupaten Ogan Ilir Tahun 2005 ... 63

APBD Kabupaten Ogan Ilir Tahun 2006 ... 64 Perkembangan Pemberian Hukuman PNS Tahun 2005-2006 .. 72 Penerimaan Penghargaan dari Pemerintah kepada PNS

Kabupaten Ogan Ilir Tahun 2005-2006 ... ···:·.··~··· ... 73

Perkembangan Sarana Kesehatan di Kabupaten Ogan Ilir Tahun 2005-2006 ... 75 Realisasi Produksi Padi dan Palawija dalam Kabupaten Ogan

Ilir tahun 2005 s.d MT 2005/2006 dan MT 2006 (Ton) ... · .. 77

Rencana Kerja Anggaran-Satuan kerja Perangkat Daerah Dinas

Kesehatan Kabupaten Ogan Ilir Tahun Anggaran 2005 ... 99 Indikator dan Tolok Ukur Kinerja Kegiatan Pemeliharaan

Rutin/Berkala Bangunan Puskesmas ... I 00

Tabel 4.7 lndikat9r dan Tolok Ukur Kinerja Kegiatan pemeliharaan

Rutin/Berkala Kendaraan Operasional ... I 00

Tabel 4.8 Rincian Anggaran Belanja Tidak Langsung Dinas Kesehatan

Kabupaten Ogan Ilir Tahun Anggaran 2005 ... IO 1

Table 4.9 Rincian Anggaran Belanja Langsung Dinas Kesehatan

Kabupaten Ogan Ilir Tahl.Ul Anggaran 2005 ... 101

Table 4.10 Dokumen Anggaran Satuan Kerja Belanja Administrasi Umurn

Dinas Kesehatan Kabupaten Ogan Ilir Tahun Anggaran 2005.104

Tabel 4.11

Tabel 4.12

Dokumen Anggaran Satuan Kerja Belanja Operasional dan Pemeliharaan Dinas Kesehatan Kabupaten Ogan Ilir Tahun Anggaran 2005 ... l 04 Rencana Kerja Anggaran-Satuan kerja Perangkat Daerah

Dinas Pendidikan Nasional Kabupaten Ogan Ilir Tahun

Anggaran 2006 ... 105

Tabel 4.13 Indikator dan Tolok Ukur Kinerja Kegiatan Penanganan

Sarana Fisik Bangunan Sekolah ... 106

Tabel 4.14 Indikator dan Tolok Ukur Kinerja Kegiatan Pemeliharaan

. Rutin/Berkala Bangunan Puskesmas ... I 06

Tabel 4.15 Rincian Anggaran Belanja Tidak Langsung Dinas Pendidikan

Nasional Kabupaten Ogan Ilir Tahun Anggaran 2006 ... .107

Tabel 4.16 Rincian Anggaran Belanja Langsung Dinas Pendidikan

Nasional Kabupaten Ogan Ilir Tahun Anggaran 2006 ... 108

Tabel 4.17 Do~en Anggaran Satuan Kerja Belanja Administrasi

Umum Dinas Pendidikan Nasional Kabupaten Ogan Ilir

Tabel 4.18

Tabel 4.19

Tabel 4.20

Tahun Anggaran 2006 ... .110 Dokumen Anggaran Satuan Kerja Belanja Operasional dan Pemeliharaan Dinas Pendidikan Nasional Kabupaten Ogan Ilir Tahun Anggaran 2006 ... 110 Laporan Realisasi Anggaran Berdasarkan Anggaran

Tradisional ... 117

Laporan Realisasi Anggaran Berd&5arkan Anggaran

Berbasis Kinerja ... 120

Tabel 4.21 .Perbandingan Anggaran Belanja dan Realisasi Belanja

Tahun Anggaran 2005 ... 125

Tabel 4.22 Perbandingan Anggaran Belanja dan Realisasi Belanja

Tahun Anggaran 2006 ... 126

Tabel 4.23 Perbandingan Anggaran Pendapatan dan Realisasi Pendapatan

Tahun Anggaran 2005 ... 130

Tabel 4.24 Perbandingan Anggaran Pendapatan dan Realisasi Pendapatan

Tahun Anggaran 2006 ... 131

xvi

ii

Gambar2.l Gambar2.2 Gambar2.3 Gambar 3.1 Gambar 4.1 DAFT AR GAMBAR

Proses Perencanaan dan Pengendalian Manajemen

Organisasi Sektor Publik ... .14

Penyusunan KUA dan PPA ... 32

Proses Penyusunan APBD ... .36

Proses Penyusunan APBD Kabupaten Ogan Ilir ... 62

Proses Pencairan Dana ... ·~ ... 98

Evaluation of Performance Based Budgeting Application in Government of Ogan llir Residence

ABSTRACT

The objectives of this research are (I) to know how Government of Ogan Ilir

Residence apply the performance based budgeting as foundation in arrange the Income and Expense Budgeting, and (2) to know how performance based budgeting application can overcome all of weakness in traditional budgeting.

Research finding has shown that during period 2005-2006, Government of

Ogan Ilir Residence did not apply performance based budgeting fully. It can be

shown that standard measure was not based on Minimum Service Standard. Because the standard measure was only based on importance of each organization

under Government of Ogan Ilir Residence. It makes society cannot really feel the

benefit of services from government. And the human resources of Government of Ogan Ilir Residence have less knowledge about performance based budgeting.

In order to repair this problem, Government of Ogan llir Residence must apply performance based budgeting fully according of formal regulation and increase performance of government.

Key Words: Perfomance Based Budgeting, Income and Expense Budgeting.

1.1 LATARBELAKANG

BABI

PENDAHULUAN

Proses anggaran merupakan kesempatan yang baik untuk melakukan evaluasi, apakah pemerintah daerah melakukan tugasnya dengan efektif, efisien, dan ekonomis, ata~ dengan kata lain apakah pemerintah daerah melakukan "ha] yang benar dengan benar". Penilaian kinerja pemerintah daerah harus mempertimbangkan dua elemen penting yang berbeda, namun sangat berkaitan erat. Pertama dan terpenting adalah apakah pemerintah daerah melakukan "hal yang benar" dalam ha] pelayanan publik yang disediakan dan proyek yang dikerjakan?. Kedua adalah apakah pemerintah melakukan "sesuatu hal dengan benar" dalam arti kepatuhan dan standar efisiensi?

Melakukan hal yang benar berarti mencapai tujuan dan sasaran untuk memenuhi kebutuhan masyarakat. Pemerintah daerah merupakan badan yang tepat untuk melaksanakan tugas tersebut. Tanggung jawab utama pemerintah daerah adalah menyediakan pelayanan bagi segmen tertentu dari masyarakat, misal masyarakat miskin dan memberikan tanggung jawab pada badan lain untuk melayani segmen masyarakat lainnya. Melakukan sesuatu hal dengan benar berarti melakukan sesuatu dengan cara paling efisien, termasuk melakukan dengan biaya terendah dan tetap memperhatikan implikasi biaya jangka panjangnya.

Hal-hal diatas tidak mudah dilakukan oleh pemerintah daerah, karena hal yang salah dapat dilakukan dengan salah selama bertahun-tahun. Kurangnya

mekanisme pada sektor publik menjadi salah satu penyebab banyaknya terjadi kesalahan tersebut.

Kesalahan yang telah lama terjadi adalah anggaran pada pemerintah daerah yang disusun berdasarkan pendekatan anggaran tradisional. Anggaran ini bersifat inkremental yaitu hanya menambah atau mengurangi jumlah rupiah pada pos-pos anggaran yang sudah ada sebelumnya dengan menggunakan data tahun sebelumnya sebagai dasar untuk menyesuaikan besarnya penambahan atau pengurangan, tanpa dilakukan kajian secara mendalam. Anggaran tradisional tidak saja belum menjamin terpenuhinya kebutuhan riil, namun juga dapat mengakibatkan kesalahan yang teus berlanjut. Hal ini disebabkan oleh tidak diketahui, apakah pengeluaran periode sebelurnnya yang dijadikan tahun dasar

penyusunan anggaran tahun ini, telah didasarkan pada pertimbangan akan

kebutuhan yang wajar (Mardiasmo, 2002).

Anggaran tradisional juga tidak didasarkan pada konsep value for money

yang menekankan konsep ekonomis, efisiensi, dan efektivitas yang menjadikan kurangnya pertimbangan yang matang dalam melakukan penyusunan anggaran.

Hal 1ru senng menimbulkan terjadinya kelebihan anggaran, yang

pengalokasiannya dipaksakan pada aktivitas yang sebenarnya kurang bermanfaat

untuk dilaksanakan hanya karena alasan untuk menghabiskan sisa lebih anggaran. Jika pengalokasian tersebut tidak dilakukan maka berdampak pada alokasi

anggaran tahun berikutnya. Hal ini dikarenakan penilaian kinerja pemerintah

daerah hanya didasarkan pada habis tidaknya anggaran yang ditetapkan, atau

hanya atas ketaatan penggunaan dana yang diajukan, dan bukan pada

pertimbangan output yang dihasilkan dari aktivitas yang dilakukan, dibandingkan dengan target kinerja yang diinginkan.

Kelemahan pada pendekatan anggaran tradisional menjadikan pendekatan ini kurang Iayak untuk digunakan pada era otonomi daerah saat ini. Pemerintah daerah diharapkan dapat meningkatkan efektivitas, efisiensi dan akuntabilitas yang untuk mewujudkannya diperlukan upaya-upaya untuk meningkatkan kinerja pemerintah dalam mengelola setiap aktivitasnya.

Salah satu solusi untuk pemerintah daerah dalam memperbaiki segala kesalahan yang telah terjadi, Anggaran Berbasis Kinerja dapat menjadi jawabannya. Anggaran Berbasis Kinerja pada dasarnya digunakan untuk mengatasi berbagai kelemahan yang terdapat pada pendekatan anggaran tradisional, khususnya kelemahan yang disebabkan tidak adanya tolok ukur dalam

penilaian kinerja pemerintah daerah. Pendekatan ini menekankan pada konsep

value for money dan pengawasan atas kinerja output sehingga jelas tujuan dan sasaran kinerjanya (Mardiasmo, 2002).

Berdasarkan konsep Anggaran Berbasis Kinerja (ABK), pemerintah

diharuskan untuk bertindak berdasarkan cost minded dan menggunakan dana

secara ekonomis, efektif, dan efisisen. Oleh karena itu, Pemerintah daerah harus

menyusun program dan tolok ukur sebagai standar kinerja dalam rangka mencapai tujuan yang telah ditetapkan.

Penyusunan anggaran berdasarkan Anggaran Berbasis Kinerja (ABK),

pemerintah daerah tidak hanya diwajibkan menyusun fungsi, program, kegiatan, dan jenis belanja, tetapi juga merencanakan kegiatan yang ingin dicapai dalam

bentuk keluaran atau hasil program yang akan dilaksanakan. Rencana dan

program-program pembangunan yang disusun dapat mengarah kepada terwujudnya sasaran yang telah ditetapkan, dicapainya hasil yang optimal guna meningkatkan kualitas pelayanan publik, tercapainya efisiensi, peningkatan produktivitas dalam pengelolaan sumber daya, serta peningkatan kualitas produk dan jasa, untuk mewujudkan kesinambungan nasional dalam mendukung alokasi anggaran terhadap prioritas program dan kegiatan.

Penerapan Anggaran Berbasis Kinerja merupakan bagian yang tidak terpisahkan dalam pelaksanaan penyempumaan manajemen keuangan, yang bertujuan untuk meningkatkan transparansi dan akuntabilitas pelayanan publik, serta efektivitas dari pelaksanaan kebijakan dan program. Sistem ini bertujuan untuk mengaitkan secara langsung antara keluaran dengan basil, yang disertai dengan penekanan terhadap efektivitas dan efisiensi anggaran yang dialokasikan.

Pengalokasian biaya pada anggaran diharapkan agar upaya pemerintah daerah untuk memenuhi kebutuhan masyarakat dapat terpenuhi. Pengalokasian ini menuntut kemampuan dan kapabilitas pemerintah daerah, dalam mengelola sumber daya yang dimiliki guna menciptakan keadilan, keseimbangan, dan kesejahteraan daerah secara umum. Pengalokasian sumber daya daerah yang

diwujudkan dalam kebijakan, program dan anggaran harus tercermin dalam

perencanaan dan penganggaran Anggaran Pendapatan dan Belanja Daerah (APBD). Anggaran Pendapatan dan Belanja Daerah merupakan cerminan dari kemampuan daerah dan perwujudan dari implementasi kebijakan, perencanaan,

dan program yang ditujukan untuk memberikan keman.faatan sebesar-besarnya bagi masyarakat. Sehingga sudah selayaknya pemerintah daerah menjadikan

Anggaran Berbasis Kinerja sebagai dasar penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD).

Sejalan dengan perubahan paradigma penyelenggaraan otonomi daerah, pemerintah telah melakukan reformasi pengelolaan keuangan daerah. Perubahan tersebut dilakukan dengan penetapan UU No. 32 tahun 2004 tentang Pemerintah Daerah menggantikan UU No. 22 tahun I 999, UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Daerah dan Pusat menggantikan UU No. 25 Tahun 1999, UU No. 17 Tahun 2003 tentang Keuangan Negara, UU No. l Tahun

2004 tentang Perbendaharaan Negara dan UU No. 25 tahun 2004. Perubahan ini

diikuti pula dengan keluamya peraturan barn yaitu PP No. 58 tahun 2005 tentang Pengelolaan Keuangan Daerah dan PerMenDagri No. 13 Tahun 2006 tentang Pedoman pengelolaan keuangan Daerah.

Perubahan mendasar dalam pengelolaan keuangan daerah ini, menuntut

peningkatan pemahaman dan kapabilitas pemerintah daerah, untuk

mengimplementasikannya di setiap unit kerja, demi terselenggaranya otonomi daerah yang adil dan bertanggungjawab. Perubahan ini dimaksudkan untuk

memperbaiki proses perencanaan dan penganggaran daerah, yang selama ini

dilakukan dengan pendekatan anggaran tradisional, dan sebagai penggantinya

yaitu ~ggaran Berbasis Kinerja.

Berdasarkan uraian diatas, penulis tertarik untuk mengajukan judul

"Evaluasi tcrhadap Penerapan Anggaran Berbasis Kinerja pada Pemerintah Kabupaten Ogan llir".

1.2 PERUMUSAN MASALAH

Berdasarkan uraian latar belakang diatas, penulis merumuskan permasalahan yang ingin penulis jawab yaitu mengenai :

I) Bagaimana penerapan Anggaran Berbasis Kinerja yang telah 'dilaksanakan oleh Pemerintah Daerah Kabupaten Ogan Jlir dalam penyusunan Anggaran Pendapatan dan Belanja Daerah?

2) Apakah dengan penerapan Anggaran Berbasis Kinerja pada Pemerintah Kabupaten Ogan Ilir telah dapat mengatasi berbagai kelemahan yang ada pada Anggaran Pendapatan dan Belanja Daerah yang disusun berdasarkan pendekatan Anggaran Tradisional?

1.3 TUJUAN PENELITIAN

Tujuan yang ingin dicapai oleh penulis dalam penelitian ini antara lain : I) Untuk mengetahui bagaimana penerapan Anggaran Berbasis Kinerja yang

telah dilaksanakan oleh Pemerintah Kabupaten Ogan Ilir sebagai dasar penyusunan Anggaran Pendapatan dan Belanja Daerah.

2) Untuk mengetahui apakah dengan penerapan Anggaran Berbasis Kinerja telah dapat mengatasi berbagai kelemahan yang ada pada APBD yang disusun berdasarkan pendekatan Anggaran Tradisional.

1.4 MANFAAT PENELITIAN

Manfaat yang diharapkan penulis dalam penelitian ini adalah :

1) Bagi peneliti, penelitian ini diharapkan dapat memperluas pengetahuan

mengenai Anggaran Berbasis Kinerja dan APBD.

2) Bagi pemerintah daerah, penelitian ini dimaksudkan untuk memberikan sumbangan pemikiran terkait Anggaran Berbasis Kinerja sebagai dasar penyusunan Anggaran Pendapatan dan Belanja Daerah.

3) Bagi akademik, penelitian ini diharapkan dapat memberikan sebuah wacana mengenai pengelolaan keuangan daerah khususnya mengenai Anggaran Berbasis Kinerja dan memberikan pemikiran baru bagi peneliti lainnya.

1.5 METODOLOGI PENELITIAN 1.5.1 Ruang Lingkup Penelitian

Penulis membatasi penelitian yang akan difokuskan pada evaluasi terhadap penerapan Anggaran Berbasis Kinerja sebagai dasar penyusunan Anggaran Pendapatan dan Belanja Daerah yang telah dilaksanakan Pemerintah Kabupaten Ogan Ilir. Anggaran yang digunakan sebagai data untuk dilakukan analisis adalah anggaran tahun 2005 dan 2006.

1.5.2 Lokasi Penclitian

Penulis akan melakukan penelitian pada Pemerintah Kabupaten Ogan Ilir

khususnya pada bagian keuangan yaitu Pengelola Keuangan Satuan Kerja

Perangkat Daerah Kabupaten Ogan Ilir yang melakukan penyusunan terhadap Anggaran Pendapatan dan Belanja Daerah Kabupaten Ogan Ilir.

1.5.3 Mctode Pengumpulan Data

Dalam mendapatkan data yang relevan untuk mendukung analisis

pembahasan, penulis mengunakan metode-metode sebagai berikut:

1) Penelitian Lapangan

Penelitian ini digunakan oleh penulis untuk mendapatkan data utama yang akan digunakan untuk melakukan analisis terkait permasalahan yang ingin penulis jawab. Penelitian ini dilakukan dengan tiga cara yaitu :

a. Dokumentasi, dengan melihat dokumen, catatan dan laporan yang terkait dengan permasalahan yang diteliti sebagai dasar analisis yang akan dilakukan penulis.

b. Observasi, dengan melakukan pengamatan secara langsung pada bagian Keuangan Pemerintah Kabupaten Ogan Ilir untuk mendapatkan gambaran nyata mengenai objek yang akan diteliti.

c. Wawancara, dengan mengajukan pertanyaan secara langsung pada pihak-pihak yang ada hubungan dengan masalah yang diteliti. Wawancara dilakukan karena adanya dokumen, catatan dan laporan yang tidak ada secara tertulis.

2) Penelitian Kepustakaan

Penelitian kepustakaan dilakukan untuk mendapatkan dasar-dasar mengenai masalah yang diteliti. Penelitian ini dilakukan dengan membaca Iiteratur,

majalah dan tulisan ilmiah yang sifatnya mendukung penelitian yang dilakukan peneliti.

1.5.4 Jenis Data

Data yang diperoleh penulis selama melakukan penelitian akan dikelompokkan menjadi dua yaitu :

1) Data Primer

Merupakan data utama yang menunjang penelitian sesuai dengan objek penelitian. Dalam penelitian ini yang menjadi data primer adalah dokumen, catatan dan laporan yang diperoleh langsung dari objek penelitian.

2) Data Sekunder

Merupakan data yang dikumpulkan dari berbagai sumber yaitu literatur, majalah, dan tulisan ilmiah.

1.5.5 Teknik Analisis Data

Untuk melakukan analisis data, penulis menggunakan teknik-teknik berikut: 1) Analisis Kuantitatif

Analisis ini digunakan dengan melakukan pengukuran terhadap perhitungan Anggaran Pendapatan dan Belanja Daerah yang telah disusun berdasarkan Anggaran Berbasis Kinerja.

2) Analisis Kualitatif

Analisis ini digunakan dengan membandingkan antara praktek yang diterapkan dengan teori-teori yang relevan dengan permasalahan yang telah dirumuskan penulis. Analisis ini akan mendukung pembahasan dari hasil analisis kuantitatif.

1.6 LO KASI DAN JADW AL W AKTU PENELITIAN

Peneliti akan melakukan penelitian pada bagian keuangan Pemerintah kabupaten Ogan Ilir yang melakukan penyusunan terhadap Anggaran Pendapatan

dan Belanja Daerah. Penelitian ini dilaksanakan oleh peneliti pada bulan Desember dan Januari.

1.7 SISTEMATIKA PENULISAN

Untuk memberikan gambaran yang jelas mengenai penulisan skripsi m1 maka pembahasannya disusun dengan sistematika sebagai berikut :

BABI PENDAHULUAN

Bab ini akan menjelaskan mengenai latar belakang penulisan, perumusan masalah, tujuan penelitian, manfaat penelitian, metodologi penelitian, landasan teori, lokasi dan jadwal waktu penelitian dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini akan menguraikan landasan teori sebagai dasar pembahasan tentang konsep Anggaran, konsep Anggaran Berbasis Kinerja, penyusunan Anggaran Berbasis Kinerja, dan implementasi Anggaran Berbasis Kinerja pada pemerintah daerah.

BAB III GAMBARAN UMUM PEMERINTAH KABUPATEN OGAN ILIR

Bab ini berisikan gambaran umurn Kabupaten Ogan llir, Pemerintah

Kabupaten Ogan Ilir, Struktur Organisasi, Visi, Misi dan Rencana

Pembangunan Jangka Menengah Kabupaten Ogan llir dan penyusunan

I

BAB IV ANALISJS DAN PEMBAHASAN

Bab ini berisikan penjabaran analisis dan pembahasan secara terstruktur mengenai pelaksanaan atas penerapan Anggaran Berbasis Kinerja yang dilakukan Pemerintah Kabupaten Ogan Ilir.

BAB V KESIMPULAN DAN SARAN

Bab ini berisikan kesimpulan hasil penganalisisan data dan sebagai masukan penulis akan memberikan saran yang diharapkan dapat bermanfaat.

DAFf AR PUST AKA

Arif, Bahtiar, dkk. 2002. Akuntansi Pemerintahan. Jakarta : Salemba Empat.

Bastian, Indra. 2006. Akuntansi Sektor Publik : Suatu Pengantar. Jakarta

Erlangga.

Deputi Pengawas~ Bidang Pehyelengaraan Keuangan Daerah Direktorat

Pengawasan Penyelenggaraan keuangan Daerah Wilayah 3. 2005. Pedoman

Penyusunan Anggaran Berbasis Kinerja (Revisr).

Garrison, dkk. 2001. Akuntansi Manajerial. Jakarata: Salemba Empat.

Hansen dan Mowen. 2006. Akuntansi Manajemen. Jakarta: Salemba Empat.

Indriantoro, Nur, dkk. 2002. Metodologi Penelitian Bisnis : Untuk Akuntansi Dan

Manajemen. Yokyakarta : BPFE.

Keputusan Menteri Dafarn Negeri Nomor 29 Tahun 2002 tentang Pedoman Pengurusan,.Pertanggungjawaban dan Pengawasan Keuangan Daerah serta Tata Cara Penyusunan APBD, Pelaksanaan Tata Usaha Keuangan Daerah dan Penyusunan Perhitungan APBD.

Mardiasmo. 2002. Akuntansi Sektor Publik. Yokyakarta : Penerbit Andi.

Nordiawan, Deddi. 2006. Akuntansi Sektor Publik. Jakarta : Salemba Empat.

Pemerintah Kabupaten Ogan Ilir. 2005. Rencana Pembangunan Jangka

Menengah Kabupaten Ogan llir Tahun 2005-2010. Inderalaya.

Pemerintah Kabupaten Ogan Ilir. 2006. Sejarah Ogan fl.ir : Tradisi Masyarakat dan Pemerintahan Kabupaten Ogan llir. lnderalaya

Pemerintah Kabupaten Ogan Ilir. 2006. Laporan Keuangan Pemerintah

Kabupaten Ogan 1/ir Tahun Anggaran 2005. Inderalaya.

Pemerintah Kabupaten Ogan Jlir. 2007. Kinerja 2 . Tahun Pemerintahan

Kabupaten Ogan Jlir: Jr. H Mawardi Yahya-lskandar, SE, Agustus

2005-Agustus 2007.

Pemerintah Kabupaten Ogan Ilir. 2007. Peraturan Daerah Tentang Pertanggungjawaban Pelaksanaan AP BD 2006 Dan Peraturan Bupati

Tentang Penjabaran Pertanggungjawaban APBD Tahun Anggaran 2006 ..

Inderalaya.

Pemerintah Kabupaten Ogan Ilir. 2007. Rencana Kerja Pemerintah Daerah Kabupaten Ogan llir Tahun 2007. Inderalaya.

Wahyuni, Trisakti. ·2006. Penganggaran Berbasis Kinerja Pada Pemerintahan

Atau Lembaga: Masih ilarus Banyak Berbenah. BPKP. Diambil tanggal 3

Oktober 2007 dari http://www.bpkp.go.id/waria/index.

Yuwono, Sony, dkk. 2005. Penganggara'J Sektor Publik, Pedoman Praktis

Penyusunan, Pelaksanaan, Dan Pertanggungjawaban AP BD (Berbasis

Kinerja). Jawa Timur: Bayumedia Publishing.