60 BAB 4

ANALISIS DAN BAHASAN

Pada bab ini peneliti akan menjabarkan hasil dari analisis dan evaluasi dari pengendalian internal terhadap pembayaran klaim dengan cara membandingkan antara pengendalian yang diterapkan oleh PT. AJ Bringin Jiwa Sejahtera dengan landasan teoritis yang terdapat pada bab sebelumnya, hal ini dilakukan agar dapat mengetahui hal-hal yang memerlukan perbaikan atas pengendalian internal yang telah diterapkan dalam perusahaan.

Evaluasi yang dilakukan terhadap pengendalian internal secara umum adalah untuk menilai keefektifan dan kesesuaian prosedur yang telah diterapkan sesuai dengan lima komponen pengendalian internal yang saling terkait menurut Committee of Sponsoring Organizations (COSO), lima komponen ini harus terpenuhi dalam operasional sehari-hari suatu perusahaan agar pengendalian internal dapat terjaga dengan baik. Sesuai kajian teoritis pada bab sebelumnya 5 komponen COSO tersebut yaitu :

1. Lingkungan Pengendalian (Control Environment) 2. Penilaian Risiko (Risk Assessment)

3. Aktivitas Pengendalian Internal (Internal Control Activities) 4. Informasi dan Komunikasi (Information and Communication) 5. Pengawasan (Monitoring)

Lima komponen ini akan menjadi dasar penilaian peneliti dalam mengevaluasi kinerja pengendalian internal manajemen perusahaan secara lebih spesifik berdasarkan temuan-temuan yang didapatkan.

61 Pengendalian internal secara umum biasanya mencakup kegiatan-kegiatan yang tidak terkait dengan pembayaran klaim. Pandangan yang akan di evaluasi adalah kegiatan-kegiatan pendukung dari pembayaran klaim ataupun unit-unit kerja yang bersifat praktikal dan teoritis.

PT. AJ Bringin Jiwa Sejahtera mempunyai sistem pengendalian internal yang efektif karena memiliki karakteristik sebagai berikut :

1. Personalia yang kompeten, dapat dipercaya dan beretika.

Untuk mendapatkan pegawai yang kompeten, perusahaan memberikan pelatihan untuk meningkatkan skill para pegawai, serta dapat pula menambah fleksibilitas dalam penempatan karyawannya dengan cara melakukan rotasi dalam berbagai tugas.

PT. AJ Bringin Jiwa Sejahtera memiliki pegawai yang kompeten dan mengerjakan pekerjaannya dengan baik. Bisa dilihat dari kinerja masing-masing setiap departemen yang menghasilkan laporan yang akurat.

2. Pertanggung jawaban Tugas

Setiap pegawai mempunyai tanggung jawab tertentu karena disesuaikan dengan pekerjaannya dan biasanya dipaparkan dalam struktur organisasi.

Struktur organisasi di PT. AJ Bringin Jiwa Sejahtera di paparkan dengan jelas di setiap departemen, sehingga setiap departemen sudah melakukan tanggung jawabnya masing-masing. Hal ini bertujuan untuk memaksimalkan potensi sumber daya manusia yang ada dan untuk mencegah terjadinya penyelewengan terhadap aset perusahaan.

3. Pemberian kuasa yang tepat

Suatu organisasi biasanya mempunyai aturan tertulis yang memuat prosedur pengesahan. Setiap penyimpangan dari kebijakan standar membutuhkan

62 pemberian kuasa yang tepat. Misalnya saja di bagian akuntansi dan kasir yang harus melakukan tugas sesuai dengan adanya prosedur yang ditetapkan dan harus dilaksanakan.

4. Pemisahan antara operasional dengan akuntansi

Dalam prosedur antara operasionalnya dengan akuntansi berjalan dengan baik karena semua pembayaran dilakukan di bagian tata rekening atau kasir. Dan bagian tersebut yang bertanggung jawab kepada bagian akuntansi.

5. Pembuktian dan sasaran pengamanan

Prosedur ini telah dilaksanakan oleh perusahaan, dengan menggunakan dokumen-dokumen bernomor dalam pencatatan, sehingga hal tersebut dapat memperkecil dilakukannya penyimpangan.

Analisis dan evaluasi yang dilakukan peneliti mengenai pembayaran klaim berdasarkan pengendalian internal pada PT. AJ Bringin Jiwa Sejahtera dibagi menjadi tiga bagian pembahasan utama, yaitu :

1. Pendahuluan Survei Perusahaan

2. Evaluasi Pengendalian Internal Secara Umum

3. Evaluasi Pengendalian Internal atas Pembayaran Klaim 4. Pembahasan

Pemilihan jenis-jenis evaluasi tersebut dilakukan berdasarkan kegiatan-kegiatan yang dimiliki perusahaan yang berkaitan dengan siklus klaim. Dari hasil evaluasi dan analisis yang didapatkan peneliti, diharapkan akan menjadi perhatian bagi manajemen perusahaan yang bersifat membangun dan menjadi penilaian kembali atas penerapan pengendalian internal yang telah ada.

63 Untuk mempermudah analisis dan pemahaman atas pengendalian internal terhadap pembayaran klaim asuransi kesehatan PT. AJ Bringin Jiwa Sejahtera peneliti melakukan beberapa metode penelitian yaitu metode naratif dan kuisioner. Metode naratif dilakukan melalui survei langsung terhadap bagian klaim di kantor cabang, bagian kasir, bagian keuangan, dan pihak-pihak lain yang terkait. Pembahasan pun dilakukan dengan menganalisa berdasarkan teori-teori yang telah tercatat. Sedangkan metode kuesioner disusun dalam bentuk daftar pertanyaan yang dirancang untuk memperoleh jawaban apakah terdapat elemen-elemen pengendalian internal yang seharusnya ada dalam perusahaan. Berikut ini adalah keterangan mengenai penyusunan kuisioner pengendalian internal tersebut:

a. Setiap pertanyaan memiliki dua pilihan jawaban dan dijawab menggunakan check mark ( √) pada kolom jawaban yang telah disediakan.

b. Pertanyaan-pertanyaan dalam Internal Control Questionaire (ICQ) diminta untuk dijawab “Ya”(Y) atau “Tidak”(T). Jawaban“Ya”akan menunjukkan ciri pengendalian internal yang baik, “Tidak” akan menunjukkan ciri pengendalian internal yang lemah.

4. 1 Pendahuluan Survei Perusahaan

Pendahuluan survei perusahaan dilakukan untuk mengetahui informasi lebih mengenai hal-hal yang terkait dengan siklus pembayaran klaim kepada tertanggung serta mengetahui bagaimana kegiatan pengendalian internal di dalam siklus pembayaran klaim, yaitu sebagai berikut:

64 1. Teoritis

Melakukan survei melalui mempelajari terlebih dahulu profil dari perusahaan, tahapan-tahapan proses yang dilakukan dalam serangkaian adminitrasi klaim sampai dengan proses pembayaran klaim kepada tertanggung melalui standar atau prosedur yang telah ditetapkan oleh manajemen perusahaan. Survei ini dilakukan dengan tujuan mengetahui lebih dalam bagaimana proses dan prosedur sebelum melakukan wawancara.

2. Wawancara

Wawancara dilakukan dengan pengurus staf klaim dan bagian keuangan di kantor cabang untuk memperoleh informasi terhadap proses awal pengajuan klaim oleh tertanggung sampai dengan pembayaran yang dilakukan secara terjadwal oleh Bagian Keuangan yang bertujuan untuk mendapatkan pemahaman prosedur serta kebijakan yang diterapkan oleh perusahaan dan memperoleh informasi mengenai pelaksanaan kegiatan. Dengan adanya wawancara dengan manajemen, maka peneliti memiliki cukup pengetahuan untuk mengidentifikasi dan menganalisis bagian terkait serta peristiwa yang dianggap penting, dan juga untuk menentukan identifikasi kemungkinan munculnya gejala penyimpangan atas prosedur operasi baku perusahaan.

Dalam teknik wawancara, menggunakan metode corong penyaring (filterfunnel), dengan memberikan tiga jenis pertanyaan:

a. Pertanyaan pembuka: menggunakan 5 W (what, when, where, who, why) serta 1 H (how) memberikan peluang pada perusahaan untuk

65 memberikan uraian narasi, tanpa ada yang disembunyikan atau di tutup-tutupi.

b. Pertanyaan menyelidik, pertanyaan yang membutuhkan informasi tepat, akurat, serta menghendaki jawaban lebih terperinci, terukur serta fokus.

c. Pertanyaan penutup: memerlukan jawaban (statement) singkat berupa “ya” atau “tidak” dan disertai dengan keterangan yang memadai. 3. Observation

Pengamatan secara langsung dengan jangka waktu yang memadai dan memiliki tujuan untuk meninjau seluruh aktivitas kegiatan pengeluaran untuk mendapatkan gambaran nyata mengenai kegiatan perusahaan khususnya terhadap aktivitas administrasi klaim sehingga dapat memperoleh kemungkinan munculnya penyimpangan prosedur operasi baku dalam aktivitas administrasi klaim dan menemukan hal-hal terkait yang memerlukan perhatian lebih lanjut.

Pengamatan secara langsung dilakukan untuk mengetahui bagaimana proses pengajuan klaim sampai dengan pembayaran yang dilakukan oleh Bagian Keuangan. Beberapa diantaranya: proses pengajuan klaim, dan pembayaran klaim kepada tertanggung.

Mengamati perusahaan dengan meninjau setiap departemen di lingkungan perusahaan secara fisik serta mengamati bagian yang diobservasi, yaitu antara lain bagian Accounting (pembukuan), bagian keuangan (cashier), serta Divisi Klaim (Claim Division).

66 4. Documentation

Mempelajari terhadap bukti-bukti pendukung atas setiap transaksi yang dilakukan terkait akan proses administrasi klaim. Dan mempelajari tahap-tahap dalam aktivitas pengajuan klaim sampai dengan pembayaran klaim. Tujuan documentation adalah untuk mendapatkan data tertulis, informasi mengenai apakah perusahaan telah menerapkan praktik manajemen yang baik (ideal) sesuai prosedur operasi baku yang berlaku sesuai dengan kebijakan perusahaan. Dan mendapatkan data tertulis yang berkaitan dengan kegiatan pembayaran klaim, berupa dokumen-dokumen untuk dijadikan bahan analisis dengan mengamati langsung setiap aktivitas pembayaran klaim.

Analisis atas data tertulis yang digunakan sebagai pendukung adalah, sebagai berikut:

1. Detail transaksi (Transactions Detail).

2. Dokumen–dokumen yang digunakan dalam aktivitas pengeluaran kas perusahaan, formulir-formulir permohonan pembayaran.

Berdasarkan tahapan survei pendahuluan didapatkan beberapa informasi mengenai aktivitas perusahaan dalam admintrasi klaim, sebagai berikut:

1. Proses pembayaran klaim kepada nasabah dilakukan maksimal 10-14 hari berdasarkan persetujuan klaim yang diterima.

2. Bagian Klaim mempunyai Sumber Daya Manusia (SDM) sebanyak 25 orang dimana setiap cabang mempunyai 1 (satu) orang bagian klaim.

67 3. Selalu dilakukan survei langsung ke tempat investigasi untuk dapat

memproses data klaim secara akurat.

4. Masing-masing Kantor Cabang mempunyai limit klaim yaitu untuk klaim dibawah 1 juta kantor cabang dapat mengeluarkan dana talangan untuk dapat langsung membayar tagihan klaim kepada tertanggung, jika klaim yang diajukan berada diatas limit Kantor Cabang atau dengan nilai klaim diatas 1 juta maka akan diajukan ke Kantor Pusat.

5. Dokumen yang digunakan prosedur dari mulai pengajuan sampai dengan pembayaran klaim adalah sebagai berikut:

a. Formulir pengajuan klaim dari tertanggung

Formulir dari tertanggung ini adalah surat permohonan klaim yang diajukan tertanggung yang sedang mengalami musibah, dokumen disertakan dengan dokumen pendukung lainnya seperti fotokopi polis asuransi beserta perubahannya (Adendum Polis), fotokopi KTP atau jati diri pemegang polis yang masih berlaku, formulir rawat inap yang diisi oleh dokter yang merawat, catatan medis atau resume medis tertanggung (apabila diminta oleh penanggung), fotokopi seluruh hasil pemeriksaan laboratorium dan radiologi, asli kuitansi biaya rawat inap beserta rinciannya, hasil pemeriksaan penunjang (Laboratorium, X-ray, CT-Scan, USG, dan pemeriksaan lain-lain) yang dilakukan oleh nasabah selama perawatan, serta dokumen lainnya yang di anggap perlu oleh penanggung.

68 b. Surat Persetujuan Klaim

Surat Persetujuan Klaim ini di buat oleh Bagian klaim yang dikirimkan kepada pihak tertanggung untuk memberikan informasi atas klaim yang akan dibayarkan.

c. Surat Keterangan Dokter

Formulir yang ditujukan kepada dokter yang merawat tertanggung untuk mengetahui riwayat perawatan sesuai dengan catatan rekam medis pasien.

d. Kuitansi Pembayaran Klaim

Kuitansi pembayaran klaim yang berisi total biaya yang sudah dikeluarkan selama perawatan beserta perincian biaya dari Rumah Sakit yang diberikan kepada bagian klaim untuk segera dibayarkan. e. Claim Note

Bagian klaim memeriksa kuitansi pembayaran klaim, dan perincian biaya Rumah Sakit sebagai dasar untuk mencetak claim note untuk mengajukan persetujuan dan pembayaran klaim. Setelah disetujui oleh Kepala Cabang maka bagian klaim memilah daftar pembayaran (Disbursment) yang disetujui dari kuitansi tersebut. Disbursment dibuat rangkap tiga untuk Bagian Klaim, Kasir dan Pembukuan.

4.2 Alur Siklus Klaim Asuransi Kesehatan

Alur siklus klaim asuransi kesehatan ini dibuat berdasarkan pengembangan penulis terhadap informasi yang tertera pada SOP PT. AJ Bringin Jiwa Sejahtera yang hanya memberikan flowchart singkat terhadap proses pembayaran tetapi tidak menyeluruh dari mulai adanya proses

69 penerimaan tagihan sampai dengan pencatatan. Oleh karena itu penulis melengkapi alur atas siklus klaim asuransi ini dengan membuat flowchart yang lebih lengkap dan jelas berdasarkan informasi yang didapat penulis melalui observasi dan wawancara terkait dengan aktivitas siklus klaim tersebut.

Flowchart 4.1 Prosedur Penerimaan Tagihan Klaim Asuransi Kesehatan

70 Flowchart 4.2 Prosedur Pembayaran Klaim

71 Flowchart 4.3 Prosedur Pencatatan Klaim

4.3 Evaluasi Pengendalian Internal Secara Umum 4.3.1 Analisis atas komponen Lingkungan Pengendalian

Dari hasil penelitian yang telah dilakukan berdasarkan elemen-elemen pengendalian internal secara umum terkait dengan pembayaran klaim, PT. AJ Bringin Jiwa Sejahtera memiliki komponen lingkungan pengendalian internal sebagai berikut :

72 1. Integritas dan Nilai Etika

Integritas dan nilai etika merupakan standar perilaku yang berlaku di suatu perusahaan, bagaimana standar tersebut dikomunikasikan dan diterapkan. Integritas dan nilai etika meliputi tindakan manajemen untuk menghilangkan atau mengurangi motif atau godaan yang menyebabkan pegawai tidak jujur, melanggar hukum, ataupun bersikap tidak etis.

Penerapan integritas dan nilai-nilai etika sudah bisa dilakukan oleh seluruh jajaran manajemen PT. AJ Bringin Jiwa Sejahtera. Hal ini ditunjukkan dengan pelayanan, penanganan, dan prioritas oleh divisi pelayanan/SCO (Service Center Officer) kepada seluruh tertanggung yang mengharapkan pelayanan terbaik dari perusahaan asuransi tempat mereka berinvestasi untuk mengurangi kemungkinan risiko terjadi. Hal ini juga diikuti oleh divisi administrasi dan akuntansi yang senantiasa taat terhadap peraturan dan komitmen akan integritas kerja. Dari evaluasi yang peneliti lakukan, dapat terlihat integritas dan nilai etika yang ditanamkan oleh manajemen perusahaan dimana semangat bekerja para karyawan yang terlihat sangat baik. Hal ini juga diikuti dengan komunikasi yang terbuka dengan menjunjung tinggi nilai kejujuran dan etika bermasyarakat yang baik.

Wujud nilai integritas dan etika yang ditunjukkan oleh PT. AJ Bringin Jiwa Sejahtera dapat terlihat dari evaluasi berikut ini :

a. Ketepatan waktu kerja dimana hari aktif kerja Bringin Life berjalan 5 hari dengan jam kerja yang dimulai dari pukul 08.00 WIB sampai dengan pukul 17.00 WIB.

73 b. Peneliti mengkategorikan kegiatan menjadi dua kegiatan yaitu

kegiatan produktif dan non produktif, dimana kegiatan produktif sendiri dibagi menjadi dua yakni langsung dan tidak langsung. Kegiatan langsung adalah kegiatan yang berkaitan langsung dengan proses klaim. Kegiatan tidak langsung adalah kegiatan yang dilakukan oleh staf dari divisi klaim yang berkaitan dengan fungsinya tetapi tidak berkaitan langsung dengan proses klaim. Sedangkan kegiatan non produktif adalah kegiatan yang berkaitan dengan kepentingan pribadi dan tidak berkaitan dengan pekerjaan. Dibawah ini peneliti menguraikan kegiatan yang dikategorikan kegiatan langsung, tidak langsung serta non produktif.

1. Kegiatan Produktif

a. Kegiatan Langsung

i. Mengecek kelengkapan berkas klaim dan registrasi klaim.

ii. Verifikasi klaim dan input data. iii. Otorisasi klaim.

b. Kegiatan Tidak Langsung

i. Membuat surat penolakan, penundaan, dan tagihan piutang klaim.

ii. Menerima telepon dari rekan kerja, nasabah, provider, ataupun rekening.

iii. Keluar ruangan yang berhubungan dengan tugasnya seperti ke ruang pinca, ke bagian keuangan untuk mengantarkan laporan.

74 iv. Melakukan pembicaraan seperti memberikan

informasi kepada rekan kerja atau konsultasi dengan rekan kerja serta melayani marketing. v. Melakukan kegiatan administrasi seperti mencetak

aplikasi persetujuan pembayaran klaim, mencari berkas, filling berkas, membuat laporan, merapihkan dokumen dan lain sebagainya.

c. Kegiatan Pribadi i. Shalat

ii. Makan atau minum

iii. Ke toilet atau ruangan untuk melepaskan lelah iv. Menerima telepon yang tidak berhubungan dengan

pekerjaannya atau mengobrol dengan rekan kerjanya

c. Memberikan pelayanan terbaik kepada para nasabah, dimana nasabah BRI adalah prioritas utama dari target penjualan polis bagi PT. AJ Bringin Jiwa Sejahtera. Prinsip ini juga dijaga dengan pelayanan yang ramah, penanganan yang baik, dan feedback yang baik dari para nasabah yang diberikan kepada Bringin Life untuk mencapai tujuan perusahaan yaitu menjadi perusahaan asuransi yang terkemuka di Indonesia .

d. Menerapkan ketaatan terhadap integritas dan nilai etika kepada seluruh jajaran karyawan PT. AJ Bringin Jiwa Sejahtera dengan memberikan code of conduct yang harus dipatuhi oleh seluruh jajaran karyawan PT. AJ Bringin Jiwa Sejahtera yaitu dengan adanya

75 hukuman seperti melanggar kedisiplinan, melakukan penyimpangan, tidak menjaga nama baik perusahaan, merayu nasabah dari perusahaan asuransi lain untuk mengikuti asuransi di Bringin Life, dan sebagainya, tetapi manajemen perusahaan juga memberikan penghargaan bagi karyawan yang selalu disiplin dan mengikuti code of conduct yang berlaku.

e. Seluruh karyawan khususnya divisi pelayanan klaim selalu menjalankan prosedur admintrasi klaim dengan baik. Divisi pelayanan klaim selalu berusaha memberikan pelayanan terbaik kepada nasabah dari awal proses pengajuan klaim oleh tertanggung sampai dengan pembayaran klaim oleh perusahaan kepada tertanggung.

2. Komitmen terhadap Kompetensi

Kompetensi adalah pengetahuan dan keterampilan yang diperlukan untuk menyelesaikan suatu tugas. Komitmen terhadap kompetensi mencakup pertimbangan manajemen terhadap tingkat kompetensi untuk suatu pekerjaan tertentu dan bagaimana tingkatan tersebut diubah menjadi keterampilan dan pengetahuan yang diperlukan. Dalam hal ini, perusahaan memberikan perhatian yang besar, sebab keberhasilan perusahaan ditentukan oleh faktor manusia dan tidak terlepas dari kompetensi masing-masing karyawan.

Setiap karyawan yang diterima adalah karyawan yang lulus tes yang diberikan oleh perusahaan. Dalam hal menerima karyawan baru, perusahaan memperhatikan kepribadian, tingkat pendidikan, dan keahlian untuk beberapa posisi tertentu. Perusahaan juga menyelenggarakan sistem percobaan selama 3 (tiga) bulan bagi setiap karyawan baru yang diterima

76 dan dibekali dengan product knowladge yang matang serta karyawan wajib lulus dalam ujian lisensi untuk bisa menjual produk asuransi dari Bringin Life.

3. Filosofi dan Gaya Operasi Manajemen

Filosofi manajemen dan gaya operasi suatu perusahaan mencerminkan adanya sikap pengendalian. Dalam perusahaan, hal ini ditandai dengan adanya tata tertib perusahaan, kebijakan perusahaan dan larangan bagi karyawan yang dikomunikasikan baik secara lisan maupun tertulis, dan dijadikan pedoman bagi karyawan.

Filosofi adalah seperangkat keyakinan dasar yang menjadi parameter bagi perusahaan dan karyawannya. Filosofi merupakan apa yang seharusnya dikerjakan dan apa yang seharusnya tidak dikerjakan oleh perusahaan. PT. AJ Bringin Jiwa Sejahtera mempunyai filosofi sendiri yang membedakan dari perusahaan lain. Filosofinya yaitu menjadi perusahaan asuransi jiwa yang terkemuka di Indonesia. Orientasi kegiatan usaha yang berfokus pada perlindungan terhadap kepentingan nasabah dilandasi dengan semangat memberikan pelayanan yang terbaik. Pengelolaan usaha yang sehat, efisien, transparan serta mampu memberikan hasil yang menguntungkan bagi nasabah. Memiliki sumber daya manusia yang handal melalui proses pengembangan sumber daya manusia yang berkelanjutan.

Gaya operasi manajemen mencerminkan ide manajer tentang bagaimana operasi suatu entitas harus dilaksanakan. Perusahaan konsisten dalam pemahaman kebutuhan nasabah melalui berbagai ragam layanan yang berkualitas. Tersedianya produk asuransi jiwa yang inovatif dan

77 kompetitif sesuai kebutuhan nasabah guna mewujudkan sumber daya manusia yang kompeten. Manajemen terbuka atas saran dari bawahan, memberikan penekanan akan pentingnya pengendalian internal, melakukan pengarahan-pengarahan secara periodik untuk memperjelas arah operasional perusahaan dan meningkatkan performa perusahaan sehingga dapat memberikan nilai tambah bagi para nasabah dan pihak lain yang berkepentingan.

4. Dewan Komisaris dan Komite Audit

PT. AJ Bringin Jiwa Sejahtera memiliki dewan komisaris yang berperan aktif dalam menentukan tujuan dan kebijakan perusahaan, sehingga arah perusahaan menjadi lebih jelas dan terarah, demikian pula dengan komite audit. Dewan Komisaris berperan penting dalam tata kelola korporasi yang efektif karena memikul tanggung jawab akhir untuk memastikan bahwa manajemen telah mengimplementasikan pengendalian internal dan proses pelaporan keuangan yang layak. Dewan Komisaris terlibat dalam aktivitas manajemen, meskipun mendelegasikan tanggung jawabnya terhadap pengendalian internal kepada manajemen, dewan komisaris harus secara teratur menilai pengendalian tersebut. Selain itu, dengan adanya dewan komisaris yang aktif dan objektif dapat mengurangi kemungkinan bahwa manajemen akan mengesampingkan jalannya pengendalian yang ada. Untuk membantunya melakukan pengawasan, dewan komisaris membentuk komite audit yang diserahi tanggung jawab mengawasi pelaporan keuangan. Komite audit juga bertanggung jawab untuk melakukan komunikasi yang berkelanjutan dengan auditor eksternal maupun internal, termasuk menyetujui jasa audit dan non-audit

78 yang dilakukan oleh para auditor perusahaan publik. Hal ini memungkinkan para auditor dan direktur membahas berbagai masalah yang mungkin berhubungan dengan hal-hal seperti integritas atau tindakan manajemen.

Independensi komite audit dari manajemen serta pengetahuan tentang masalah laporan keuangan merupakan determinan yang penting menyangkut kemampuannya untuk mengevaluasi secara efektif pengendalian internal dan laporan keuangan yang disiapkan oleh manajemen.

Berdasarkan uraian diatas maka peneliti menguraikan partisipasi dari pihak-pihak yang memiliki peranan penting dalam perusahaan:

a. Dewan Komisaris

Dewan komisaris melaksanakan tugas pengawasan atas kebijakan kepengurusan dan memberi arahan kepada direksi serta memastikan terlaksananya praktek tata kelola perusahaan yang sehat. Para anggota Dewan Komisaris dipilih atas dasar integritas, pengalaman dan kemampuan profesionalnya serta memenuhi persyaratan kemampuan dan kepatuhan. Sesuai dengan anggaran dasar perseroan anggota dewan komisaris diangkat melalui RUPS (Rapat Umum Pemagang Saham) untuk masa jabatan sampai dengan berakhirnya RUPS tahunan kedua setelah tanggal pengangkatan, tanpa mengurangi hak RUPS untuk memberhentikan anggota dewan komisaris sebelum berakhirnya masa jabatan.

79 Perusahaan memiliki Dewan Komisaris Independen yang bukan merupakan afiliasi dari pemegang saham utama, Direksi atau Komisaris Perusahaan serta tidak memiliki hubungan usaha dengen Perusahaan. Dalam menjalankan tugasnya Komisaris Independen melakukan penilaian dan evaluasi secara independen, pengelolaan risiko untuk memberikan nilai tambah dan penyempurnaan perusahaan, dewan komisaris juga menugaskan satuan pengawas internal untuk berkonsultasi kepada manajemen atas proses pengendalian dan menjamin independensi, objektivitas dan profesionalisme satuan pengawas internal PT. AJ Bringin Jiwa Sejahtera dalam menjalankan fungsinya serta dengan adanya dewan komisaris dan satuan pengawas internal diharapkan dapat mendorong good corporate governance dan control culture di PT. AJ Bringin Jiwa Sejahtera.

b. Komite Audit

Dalam pelaksanaan tugasnya, dewan komisaris dibantu oleh Komite Audit yang diketuai oleh Komisaris Independen dan anggota lainnya dari pihak luar perusahaan. Komite Audit dipilih berdasarkan integritas, pengetahuan dan pengalaman yang memadai sesuai latar belakang pendidikan dimana anggotanya memiliki latar belakang dibidang akuntansi.

Komite audit memberikan pendapat kepada Dewan Komisaris terhadap laporan-laporan yang disampaikan oleh Direksi serta mengidentifikasikan hal-hal yang perlu mendapat perhatian Dewan Komisaris, antara lain :

80 a. Melakukan penelaahan atas informasi keuangan yang akan

dikeluarkan perusahaan, seperti laporan keuangan, rencana kerja dan informasi keuangan lainnya.

b. Melakukan penelaahan atas ketaatan perusahaan terhadap peraturan perundang-undangan yang berhubungan dengan kegiatan usaha perusahaan.

c. Memberikan pertimbangan atas usulan pengangkatan dan pemberhentian kepala auditor internal.

d. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal.

e. Memberikan laporan kepada dewan komisaris risiko-risiko yang dihadapi perusahaan dan pelaksaan manajemen risiko serta melakukaan penelaahan dan memberikan laporan atas pengaduan yang berkaitan dengan perusahaan.

Kegiatan komite audit dilakukan oleh Kantor Audit Wilayah yang dilakukan per 6 (enam) bulan sekali serta diadakannya sidak langsung yang tidak dapat diprediksikan waktunya sesuai dengan permintaan manajemen. Hal ini dilakukan oleh manajemen untuk meminimalisir penyimpangan-penyimpangan yang akan terjadi. 5. Struktur Organisasi

Evaluasi yang dilakukan terhadap struktur organisasi adalah untuk menilai keefektifan dan kesesuaian dari pemilihan pos-pos jabatan agar dapat mendukung perencanaan, pelaksanaan, pengendalian, dan pemantauan aktivitas suatu perusahaan. Karena struktur organisasi

81 tersebut memliki tanggung jawab dan wewenang yang jelas dalam pencapaian tujuan perusahaan.

Struktur organisasi yang dimiliki PT. AJ Bringin Jiwa Sejahtera sudah dapat dinilai baik jika dilihat dari pembagian tugas dan wewenangnya. Struktur organisasi ini telah dirancang sedemikian rupa oleh manajemen agar dapat menjadi acuan kerja seluruh karyawan. Struktur organisasi PT. AJ Bringin Jiwa Sejahtera dapat dilihat pada Gambar 3.1.

Dari evaluasi yang telah peneliti lakukan, secara keseluruhan dapat dikatakan bahwa struktur organisasi pada PT. AJ Bringin Jiwa Sejahtera sudah cukup memenuhi semua pengendalian yang seharusnya ada dalam pengendalian internal atas struktur organisasi, dimana dalam struktur organisasi tersebut terlihat jelas garis wewenang dan tanggung jawab yang ada dalam perusahaan, serta hubungan yang ada antara fungsi-fungsi yang ada.

6. Pendelegasian Wewenang dan Jabatan

Sesuai job descriptions PT. AJ Bringin Jiwa Sejahtera, secara keseluruhan pendelegasian wewenang dan tanggung jawab yang diberikan kepada setiap karyawan sudah dijalankan dengan baik. Kerjasama tim yang baik selalu membantu penyelesaian fungsi masing-masing divisi disamping integritas masing-masing karyawan terhadap manajemen perusahaan. Diantaranya terdapat kesesuaian prosedur menurut pengendalian internal yang sudah dilakukan oleh manajemen yaitu :

a. Fungsi dan wewenang yang jelas pada setiap pos-pos jabatan yang ada pada struktur organisasi.

82 Setiap pos-pos jabatan yang ada pada stuktur organisasi PT. AJ Bringin Jiwa Sejahtera memiliki fungsinya masing-masing yang senantiasa membantu kinerja perusahaan dalam memberikan kontribusi terbaik kepada para pihak-pihak yang berkepentingan sehingga dapat menjaga kualitas pelayanan maksimal yang pada akhirnya diberikan kepada para nasabahnya.

b. Pemisahan wewenang divisi pelayanan klaim, pelayanan umum (SCO) dan akuntansi.

Pada hal ini PT. AJ Bringin Jiwa Sejahtera memiliki kelebihan yang sangat membantu kinerja perusahaan terkait dengan siklus klaim, dimana divisi yang mengurus klaim tidak dicampuri dengan kegiatan pelayanan umum (SCO) ataupun akuntansi, SCO hanya akan mengirimkan rekapitulasi berita acara investigasi klaim yang masuk. Sehingga konsentrasi akan dua hal ini tidak saling mengganggu tetapi saling berhubungan.

c. Pemisahan wewenang dalam pengurusan klaim yang bersifat provider dan bersifat reimbursment.

Jenis pembayaran klaim yang tersedia di PT. AJ Bringin Jiwa Sejahtera adalah dengan pembayaran provider dan reimbursment. Jika klaim yang terjadi adalah provider, sistem asuransi dimana peserta asuransi yang melakukan pemeriksaan kepada Rumah Sakit atau Klinik yang telah bekerjasama dengan PT. AJ Bringin Jiwa Sejahtera tidak perlu melakukan pembayaran biaya perawatan. Pihak Rumah Sakit atau Klinik tersebutlah yang nantinya akan melakukan penagihan ke PT. AJ Bringin Jiwa

83 Sejahtera. Tetapi jika transaksi yang terjadi bersifat reimbursment, tertanggung mengajukan klaim dimana biayanya sudah ditanggung terlebih dahulu oleh tertanggung. Tertanggung mengajukan klaim tersebut kepada penanggung setelah dilengkapi dengan dokumen-dokumen yang dibutuhkan sesuai dengan persyaratan pengajuan klaim yang tercantum dalam polis. Pemrosesan klaim dilakukan melalui beberapa tahap pengecekan atau pengujian untuk memastikan apakah klaim tersebut layak bayar.

d. Dewan Komisaris senantiasa mengawasi kinerja setiap Pimpinan Cabang PT. AJ Bringin Jiwa Sejahtera.

PT. AJ Bringin Jiwa Sejahtera memiliki banyak cabang yang masing-masing cabang dipimpin oleh satu pimpinan dimana pengawasannya dilakukan oleh pihak-pihak internal dari Dewan Direksi, Direktur Utama, dan Satuan Pengawas Internal.

Dari kelebihan-kelebihan yang peneliti dapatkan pada struktur organisasi PT. AJ Bringin Jiwa Sejahtera terdapat juga kelemahan-kelemahan yang tentunya akan menghambat operasional perusahaan, yaitu :

Kondisi :

Perangkapan wewenang pada jabatan tertentu yang dianggap dapat mengakomodir fungsi-fungsi tersebut.

Walaupun penyusunan struktur organisasi pada PT. AJ Bringin Jiwa Sejahtera sudah dinilai memadai, ternyata masih ada kelemahan yang seharusnya menjadi perhatian penting

84 manajemen. Dimana perangkapan tugas yang seharusnya dipisah seperti pada kasir yang merangkap sebagai staf administrasi pembukuan oleh satu orang yang sama. Hal ini dilakukan manajemen karena karyawan tersebut dianggap mampu untuk melakukan dua tugas sekaligus.

Kriteria :

Dalam pemberian wewenang pada suatu fungsi jabatan, tentunya diikuti oleh pemberian tanggung jawab yang sama besarnya. Sebaiknya fungsi-fungsi jabatan sudah memenuhi semua hal yang dibutuhkan oleh perusahaan. Oleh karena itu setiap fungsi harus bekerja secara profesional tidak lebih dan tidak kurang pada fungsinya saja.

Akibat:

Dapat terjadinya ketidakefektifan dan ketidakefisienan operasional jika pekerjaan dirangkap oleh satu orang, karena dikhawatirkan akan mengganggu pekerjaan yang sebenarnya dan dapat menyebabkan terjadinya penyimpangan atas pencatatan data yang seharusnya ada menjadi tidak ada atau sebaliknya.

Rekomendasi :

Sebaiknya manajemen melakukan perekrutan karyawan baru untuk menambah staf akuntan yang mempunyai keahlian yang memadai yang akan membantu kinerja tim divisi akuntansi agar dapat membuat pembukuan dan menghasilkan laporan terbaik. Hal ini juga untuk menghindari kesalahan informasi yang diterima

85 oleh pihak-pihak lain sehingga secara profesional karyawan dapat menjalankan fungsi-fungsinya dengan baik dan benar.

7. Kebijakan dan Praktik SDM

Sumber Daya Manusia (SDM) adalah penunjang utama dari setiap struktur organisasi yang berjalan. Karena seluruh kegiatan perencanaan, pelaksanaan, dan evaluasi dilakukan oleh orang-orang yang berkompetensi sesuai bidangnya. Tentunya selain konsep kerja yang baik, sumber daya manusia harus jadi perhatian utama setiap perusahaan dalam menjaga kualitas dari produk jasa yang diberikan baik bagi konsumen maupun manajemen.

Secara umum karyawan di PT. AJ Bringin Jiwa Sejahtera adalah orang-orang yang berkompetensi pada bidangnya, baik dari divisi pelayanan umum (SCO) maupun divisi akuntansi. Divisi pelayanan umum mencakup seluruh unit kerja yang berhubungan dengan pelanggan, sedangkan divisi akuntansi adalah seluruh unit kerja yang berhubungan dengan pemrosesan pelaporan keuangan perusahaan.

Tindakan perekrutan dan penyeleksian karyawan pada PT. AJ Bringin Jiwa Sejahtera dilakukan dengan tahapan-tahapan sesuai standar terkini yang tentunya dibutuhkan oleh manajemen. Kepala Human Resource Development (HRD) melakukan beberapa tahapan untuk mendapatkan karyawan yang berkualitas dan berkompeten dibidangnya. Selain itu bagi karyawan yang telah bekerja akan melalui tahap penilaian untuk mencapai tujuan dan nilai-nilai yang diterapkan oleh manajemen. PT. AJ Bringin Jiwa Sejahtera juga tidak segan untuk memberikan penghargaan bagi karyawan yang teladan. Disamping itu untuk meningkatkan kualitas

86 karyawannya, manajemen juga memberikan pelatihan-pelatihan yang spesifik terkait dengan bidangnya agar lebih advance dalam mengerjakan fungsi-fungsinya.

Dari evaluasi yang telah peneliti lakukan dengan cara wawancara dan menilai langsung, dapat ditemukan kelemahan yang mungkin harus jadi perhatian bagi manajemen perusahaan yang antara lain adalah bahwa : Kondisi :

Divisi klaim kekurangan sumber daya manusia.

Dalam menjalankan kegiatan operasional perusahaan sesuai struktur organisasi dengan job desc nya masing-masing, perusahaan memerlukan karyawan-karyawan yang berkompetensi yang siap menjalankan struktur pekerjaan selama jam kerja. Tetapi pada beberapa bagian, perusahaan kekurangan karyawan yang cukup memegang peranan penting dalam siklus klaim. Seperti pada bagian klaim, karena jumlah karyawan yang ada dirasa masih kurang memadai mengingat tugas yang diemban cukup banyak. Maka tak heran bila karyawan di bagian klaim harus bekerja lembur untuk menyelesaikan klaim-klaim yang diajukan pemegang polis atau nasabah, bila tidak demikian keterlambatan pembayaran klaim akan terjadi.

Kriteria :

Kebijakan atas praktik SDM harus selalu mengalami regenerasi atas pos-pos jabatan yang telah diisi. Setiap perekrutan atas karyawan pasti didasari oleh kurangnya tenaga kerja yang menangani fungsi-fungsi tertentu. Oleh karena itu pengisian kekosongan fungis-fungsi penting dalam struktur organisasi harus mendapat perhatian yang cepat oleh

87 manajemen guna memberikan kinerja terbaik kepada para dewan pengawas dan masyarakat pada umumnya.

Rekomendasi :

Sebaiknya manajer HRD harus segera melakukan perekrutan karyawan baru yang berkompentensi untuk mengisi kekosongan ataupun penambahan personil dalam posisi yang sama demi memenuhi tujuan kerja yang maksimal. Terutama pada staf klaim karena disaat banyaknya klaim yang masuk tidak sebanding dengan jumlah pegawai di divisi klaim, serta harus menambah claim analyst yang benar-benar ahli dalam memberikan keputusan dari hasil investigasi klaim secara lebih lanjut sehingga tidak lagi ada penundaan atau penolakan klaim. Maka dari itu fungsi ini memegang peran penting untuk melakukan pembuatan laporan persetujuan klaim yang akan dikirim ke bagian akuntansi dan bagian keuangan untuk membayarkan klaim yang diajukan oleh tertanggung untuk mengganti risiko kerugian yang dialami nasabah.

4.3.2 Analisis atas komponen Penilaian Risiko

Penilaian risiko perusahaan untuk tujuan pelaporan keuangan merupakan identifikasi, analisis, dan manajemen terhadap risiko yang relevan dengan penyusunan laporan keuangan yang wajar sesuai dengan prinsip akuntansi yang berlaku umum.

Risiko yang relevan dengan pelaporan keuangan mencakup peristiwa dan keadaan internal maupun eksternal yang dapat terjadi dan secara negatif mempengaruhi kemampuan entitas untuk mencatat, mengolah, meringkas dan

88 melaporkan data keuangan konsisten dengan asersi manajemen dalam laporan keuangan.

Dalam menjalankan usahanya, perusahaan memiliki risiko-risiko yang dapat mempengaruhi kegiatan efektif dan efisien operasi perusahaan, risiko keuangan sebagai kemungkinan kerugian atau laba yang hilang yang dapat disebabkan oleh faktor eksternal dan internal perusahaan.

Kegiatan operasional sehari-sehari PT. AJ Bringin Jiwa Sejahtera sudah menetapkan langkah-langkah yang akan digunakan dalam menghadapi risiko yang timbul dari keadaan-keadaan dibawah ini :

a. Asuransi

Risiko asuransi adalah risiko yang timbul karena tertanggung mengajukan tuntutan klaim atas kerugian yang diderita akibat peristiwa yang dijamin polis dan apabila frekuensi dan jumlah klaim cukup besar maka dapat meningkatkan biaya klaim itu sendiri, seperti klaim gempa bumi, banjir, dan risiko-risiko lainnya. Selain itu juga diakibatkan turunnya tarif premi asuransi akibat persaingan.

b. Karyawan baru

Perekrutan karyawan baru pastinya sudah melalui tahapan-tahapan seleksi untuk mencapai standar akademis dan psikologi yang dibutuhkan oleh perusahaan, tetapi hal ini belum cukup memenuhi seluruh kriteria bagi karyawan yang memasuki lingkungan kerja baru. Oleh karena itu manajemen memberlakukan masa percobaan kerja bagi karyawan baru sebelum diangkat menjadi karyawan tetap. Dengan tahapan ini dapat terlihat komitmen karyawan kepada pekerjaannya.

89 c. Teknologi dan Informasi

Teknologi dan informasi yang semakin lama semakin berkembang harus diikuti oleh setiap perusahaan yang ingin berkembang, dalam hal ini PT. AJ Bringin Jiwa Sejahtera juga sudah cukup menanggulangi hadirnya teknologi-teknologi yang harus diterapkan dalam perusahaan.

4.3.3 Analisis atas komponen Aktivitas Pengendalian

Aktivitas Pengendalian adalah bentuk realisasi yang sudah dilaksanakan dalam penanggulangan resiko yang dihadapi oleh perusahaan yang bertujuan untuk mencapai tujuan perusahaan. Dari evaluasi yang dilakukan peneliti dapat menyimpulkan aktivitas pengendalian yang sudah dilakukan oleh PT. AJ Bringin Jiwa Sejahtera:

a. Review terhadap kinerja

Kinerja yang dilakukan oleh manajemen merupakan tim yang terbentuk dari beberapa karyawan. Untuk menilai dan menjaga kinerja yang dilakukan dari tiap-tiap karyawan maka perusahaan selalu menerapkan pencantuman identitas karyawan dan tanda tangannya pada setiap fungsi-fungsi yang dijalankan, hal ini dilakukan dalam rangka menjaga profesionalisme dan tanggung jawab kerja setiap karyawan. Dengan penerapan ini diharapkan akan mengurangi peluang-peluang kecurangan yang mungkin saja terjadi.

b. Prosedur khusus

Adapun prosedur yang dijalankan oleh tiap-tiap polis kesehatan selama menerima dari nasabah baru, tahap pengajuan klaim hingga pembayaran klaim kepada nasabah sudah melalui tahap-tahap yang telah ditetapkan

90 oleh perusahaan. Kegiatan ini dilakukan agar nasabah yang datang untuk melakukan asuransi mendapatkan pelayanan terbaik yang diberikan oleh pihak perusahaan. Selain itu sistem yang digunakan dapat menunjang sarana dan prasarana yang ada didalam perusahaan. Sehingga kinerja para pegawai dapat lebih optimal dalam melayani nasabah dan nasabah pun merasa nyaman mendapatkan pelayanan asuransi terbaik dan lancarnya administrasi klaim kepada nasabah.

c. Pembatasan akses kedalam sistem.

Pada sistem yang dimiliki PT. AJ Bringin Jiwa Sejahtera orang yang tidak berkepentingan tidak dapat mengakses sistem ini, karena sistem telah menggunakan password yang hanya dimiliki oleh operator yang terkait. Sehingga, semua karyawan kecuali operatornya tidak dapat menggunakan sistem tersebut.

d. Audit Internal.

Kelebihan lain yang dimiliki PT. AJ Bringin Jiwa Sejahtera dalam pengendalian internal adalah adanya Audit Internal yang dilaksanakan secara berkala dengan tujuan untuk mengidentifikasi adanya ketidaksesuaian prosedur yang ditetapkan.

e. Pengendalian Fisik

Pengendalian terhadap harta perusahaan dilakukan dengan menggunakan jasa bank, sedangkan pengendalian pada arsip data yang berbentuk hardcopy dan softcopy dilakukan oleh pihak internal perusahaan dengan menggunakan sistem yang terintegrasi dengan password oleh pihak-pihak tertentu.

91 4.3.4 Analisis atas komponen Informasi dan Komunikasi

Pengendalian internal sistem informasi dan komunikasi yang terjalin di PT. AJ Bringin Jiwa Sejahtera dilakukan dengan media rapat secara periodik antar pihak-pihak yang berkepentingan yang didalamnya terdapat direktur utama, kepala bagian akuntansi dan verifikasi, kepala bagian pelayanan, dan dewan pengawas secara internal. Hal ini bertujuan untuk menjalin komunikasi antar divisi yang berkepentingan untuk menyampaikan risiko-risiko dan keluhan yang mungkin timbul selama jalannya siklus penjualan, pendapatan dan pengeluaran di dalam perusahaan. Selain itu seluruh karyawan juga dapat menyampaikan informasi penting lainnya terkait kinerja perusahaan dengan tahapan-tahapan prosedur penyampaian informasi yang harus dilalui. Kemudian keluhan-keluhan yang terkumpul ini akan disampaikan pada media rapat oleh Kepala-Kepala Bagian dalam struktur organisasi.

4.3.5 Analisis atas komponen Pemantauan

Pemantauan terhadap kinerja karyawan dilakukan dari tingkatan supervisor sampai kepala bagian dari masing-masing divisi ataupun tindakan audit internal yang dilakukan oleh auditor internal yang dimiliki oleh manajemen perusahaan. Selain itu pengawasan Direktur Utama dilakukan oleh pihak Dewan Direksi yang berwenang menilai kinerja Direktur Utama dalam memimpin manajemen perusahaan.

92 4.4 Evaluasi Pengendalian Internal terhadap Pembayaran Klaim

4.4.1 Analisis atas komponen Lingkungan Pengendalian

PT. AJ Bringin Jiwa Sejahtera merupakan perusahaan asuransi terbaik yang mana penilaian pelayanannya akan sangat menjadi perhatian dan menjadi standar bagi perusahaan asuransi lain pada umumnya. Sistem pembayaran yang diberikan kepada nasabahnya dapat dibiayai dengan provider ataupun reimbursment. Dalam hal ini PT. AJ Bringin Jiwa Sejahtera telah memiliki prosedur pembayaran klaim bagi nasabah yang ingin mengajukan klaim dengan 2 (dua) sistem pembayaran klaim yaitu provider dan reimbursment. Pembayaran ini terlebih dahulu harus dilakukan konfirmasi kepada pihak underwriter atas validitas data-data mengenai riwayat kesehatan tertanggung yang dapat digantikan kerugian finansialnya oleh perusahaan. Tetapi seluruh rangkaian fungsi ini tetap berdasarkan nilai-nilai yang diterapkan perusahaan bahwa kepentingan nasabah adalah prioritas utama.

Kondisi :

Pembuatan pelaporan survei atas klaim yang lama

Untuk melihat klaim valid atau tidak, terkadang perusahaan khususnya di bagian klaim melakukan survei sendiri, untuk melakukan survei kendala yang biasa terjadi adalah lokasi survei jauh, data tertanggung terkadang tidak cocok dengan perusahaan. Dan perusahaan kekurangan sumber daya di bagian underwriter sehingga survei atas klaim akan memakan waktu yang cukup lama jika banyaknya klaim yang masuk di perusahaan.

93 Kriteria:

Seharusnya perusahaan menyadari akan kurangnya personel yang mengurusi klaim, sehingga tidak terjadi keterlambatan dari proses penanganan klaim.

Sebab:

Perusahaan mengharapkan dengan adanya surveyor maka pelaporan survei tidak perlu dilakukan bagian klaim kembali, namun dalam prakteknya, survei pun harus dapat dinyatakan valid sehingga data yang diberikan berdasarkan kejadian yang harusnya terjadi.

Akibat:

Dapat terjadinya ketidakefektifan dan ketidakefisienan operasional jika proses yang seharusnya dapat dilakukan dengan cepat tidak dilakukan dengan maksimal. Maka dari itu, data yang akan didapatkan tidak maksimal dan bisa tidak valid dan hanya karangan dari tertanggung saja yang dapat merugikan perusahaan.

Rekomendasi:

Peneliti memberikan rekomendasi bagi perusahaan untuk memperbanyak karyawan yang ahli dalam bidang underwriter dan claim analyst yang benar-benar memahami prosedur investigasi klaim sehingga jika banyak klaim yang masuk mudah bagi perusahaan untuk mendapat data yang valid dari investigasi klaim yang dilakukan oleh para field underwriter dan claim analyst

94 4.4.2 Analisis atas komponen Penilaian Risiko

Seluruh bagian yang bertanggung jawab atas penyediaan jasa asuransi ini akan mengecek dan mengkonfirmasi ulang dari seluruh tahapan-tahapan siklus klaim yang dimulai dari nasabah yang datang hingga pembayaran klaim kepada nasabah dan terbentuknya laporan keuangan oleh bagian akuntansi. Hal-hal yang dikonfirmasi ulang disini adalah seperti dokumen-dokumen yang dikeluarkan apakah sudah sesuai dengan pencatatan yang dilakukan oleh pihak terkait.

Bagian kasir akan melakukan konfirmasi kepada pihak asuransi terkait validitas pertanggungan atas klaim yang diajukan oleh nasabah. Hal-hal yang mungkin terjadi adalah sebagai berikut :

1. Masa berlaku premi asuransi yang telah habis

Apabila setelah dilakukan konfirmasi kepada pihak asuransi ditemukan bahwa klaim yang diajukan sudah habis masa berlakunya karena penggunaan premi yang sudah dibayarkan oleh nasabah sudah jatuh tempo dan tidak dibayarkan lagi oleh nasabah dan untuk mendapatkan klaim atas biaya rumah sakit akan ditolak oleh perusahaan.

2. Biaya tanggungan tidak mencukupi

Apabila setelah konfirmasi yang dilakukan menyatakan data yang diberikan oleh nasabah adalah valid, maka proses pembiayaan akan dilanjutkan sesuai dengan biaya pertanggungan. Jika total biaya pertanggungan atas klaim dari catatan Rumah Sakit yang diajukan nasabah melebihi jumlah pertanggungan yang disiapkan oleh Kantor Cabang yaitu melebihi 1 juta maka Kantor Cabang membebankan biaya

95 ini kepada Kantor Pusat untuk melakukan pembayaran klaim kepada nasabah.

Tabel 4.1 Penilaian Risiko untuk Siklus Klaim

Departemen/Divisi Kondisi Saat Ini Risiko

Departemen Pemasaran dan Kantor Penjualan/Pemasaran

Perusahaan belum memiliki

strategi pemasaran yang

bersifat menyeluruh dan

terintegrasi

Target penjulan yang telah ditetapkan di awal tahun belum sepenuhnya tercapai

Departemen Underwriting a. Pedoman yang ada saat

ini belum mengakomodir aktivitas underwriting di

kantor penjualan dan

kantor pusat

b. Kendala administrasi

dalam proses penerbitaan polis

c. Adanya pengisian data

surat pengajuan asuransi

kesehatan yang tidak

benar sehingga

memerlukan proses yang lama bagi departemen

underwriting untuk

melakukan investigasi

a. Kinerja Departemen

Underwriting dan Field

Underwriting masih

belum maksimal

diberdayakan

b. Polis terbit tidak pada

waktunya dan

membutuhkan waktu yang lama

c. Merugikan perusahaan

asuransi dan pemegang

polis, dan dapat

mengakibatkan ditolaknya pertanggungan

Departemen Administratif dan Kepesertaan

a. Data yang dikirimkan

kadang belum valid dan belum akurat

b. Masalah pengembalian

kartu peserta

a. Data peserta

disalahgunakan oleh pihak yang tidak berwenang yang

bisa menyebabkan

terjadinya pembayaran

untuk klaim yang fiktif

b. Kartu peserta

disalahgunakan oleh pihak yang tidak bertanggung

jawab (bukan ahli

warisnya)

Departemen Pelayanan Klaim Masalah proses pembayaran

klaim

a. Penyalagunaan dana untuk

pembayaran klaim b. Klaim fiktif

Departemen IT Sistem informasi masih

berdiri sendiri dan belum terintegrasi ke dalam seluruh departemen a. Penyalahgunaan akses ke dalam sistem b. Pencurian dan pemanipulasian data c. Pencurian dan pengerusakan perangkat keras d. Beredarnya virus

96 4.4.3 Analisis atas komponen Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu memastikan bahwa arah manajemen yaitu tindakan-tindakan untuk mengatasi risiko yang dijalankan dalam konteks pencapaian tujuan entitas berfokus pada pelaporan keuangan.

Dalam hal ini peneliti harus memperoleh suatu pemahaman atas aktivitas pengendalian internal yang relevan untuk melakukan evaluasi sistem pengendalian internal perusahaan. Misalnya, dalam memperoleh pemahaman atas dokumen, catatan, dan tahap pengolahan sistem pelaporan keuangan terkait dengan kas, peneliti harus mempertimbangkan aktivitas-aktivitas yang terkait seperti rekonsiliasi bank dan juga pengendalian atas rekonsiliasi bank tersebut.

Arens (2010) menyebutkan ada lima tipe aktivitas pengendalian internal yang spesifik yang terdiri dari pemisahan tugas, pengendalian fisik, atas aset dan pencatatannya, kecukupan dokumen dan pencatatan, otorisasi yang tepat atas transaksi dan aktivitas, serta review terhadap kinerja secara independen.

Siklus klaim yang dimiliki PT. AJ Bringin Jiwa Sejahtera sudah cukup memadai untuk menunjang aktivitas pembayaran klaim yang baik. Hal ini dapat terlihat dari kesesuian prosedur yang dilakukan berikut ini :

1. Pemisahan Tugas

Fungsi penjualan yang dimiliki PT. AJ Bringin Jiwa Sejahtera terpisah secara keseluruhan oleh bagian akuntansi dan verifikasi. Fungsi penjualan atau pelayanan adalah segala proses yang terkait dengan konsumen dimana fungsi terjauh dari bagian ini kepada manajemen adalah kasir atau mobilisasi dana. Dengan pemisahan fungsi ini tentunya akan membuat

97 setiap divisi dapat bekerja secara profesional sesuai fungsinya tanpa harus dicampuri tugas lain yang bukan merupakan wewenangnya.

2. Terdapat otorisasi pada dokumen-dokumen yang digunakan

Dalam sekali menjalankan prosedur pelayanan kesehatan, PT. AJ Bringin Jiwa Sejahtera menggunakan 4 dokumen yang saling terkait satu sama lain dan memiliki fungsinya masing-masing. Setiap dokumen yang ada ini harus melalui tahap otorisasi oleh bagian-bagian terkait sebagai bukti keabsahan dari isi dokumen tersebut, dan berikut ini adalah dokumen-dokumen yang digunakan dalam menjalankan prosedur pelayanan : a. Surat Pernyataan Kesehatan.

Pada dokumen ini berisikan data-data pribadi tertanggung seperti nama, pekerjaan, tempat tinggal dan sebagainya. Pada dokumen ini juga terdapat informasi mengenai kesehatan tertanggung yang apabila ternyata jawaban atas data yang diberikan tertanggung terbukti tidak benar maka PT. AJ Bringin Jiwa Sejahtera berhak menolak klaim atas pertanggungan yang diterbitkan berdasarkan Surat Pernyataan Kesehatan ini tanpa membayar kompensasi apapun.

b. Rincian Biaya Kesehatan.

Dalam dokumen ini terdapat seluruh rincian biaya yang dibuat oleh pihak Rumah Sakit atau Klinik atas biaya pengobatan yang dilakukan oleh nasabah asuransi PT. AJ Bringin Jiwa Sejahtera. Transaksi yang dicatat pada dokumen ini dikelompokkan atas beberapa kejadian antara lain :

1. Jasa tindakan 2. Konsultasi Dokter

98 3. Resep Obat

4. Laboratorium 5. Tindakan lanjutan.

Semua transaksi ini dicatat dan dikumpulkan dalam dokumen rincian biaya pelayanan sampai mendapatkan jumlah total biaya yang tertagih.

c. Kuitansi.

Kuitansi adalah dokumen yang digunakan sebagai bukti bahwa pihak pasien telah menyelesaikan seluruh tanggungan biaya administrasinya di Rumah Sakit atau Klinik yang diberikan nasabah kepada bagian klaim Bringin Life untuk segera dibayarkan. Dokumen ini adalah dokumen rangkap 3 dengan format sama tetapi memiliki warna yang berbeda dan fungsi yang berbeda juga.

Penentuan dari penempatan dokumen ini ditentukan berdasarkan pelayanan yang diberikan yaitu :

Klaim Asuransi Kesehatan.

- Putih : diberikan kepada nasabah

- Merah : diberikan kepada bagian klaim yang terkait - Hijau : diberikan kepada bagian keuangan sebagai arsip Dengan pemisahan dan rangkap tiga dari kuitansi yang ada, dapat dijadikan bukti jika suatu saat diperlukan oleh nasabah maupun manajemen perusahaan.

3. Perusahaan telah menetapkan dua prosedur pembayaran klaim kepada nasabah dan memberikan pemisahan atas pelayanan yang diberikan.

99 Prosedur pelayanan kesehatan tentunya diawali dengan kegiatan pendaftaran oleh calon tertanggung, atau prosedur penerimaan tertanggung oleh perusahaan. Setelah itu akan dilanjutkan dengan tindakan kerja yang diminta oleh tertanggung hingga pelunasan pembayaran pada saat tertanggung mengajukan klaim atas kerugian. Pada PT. AJ Bringin Jiwa Sejahtera sendiri prosedur penerimaan pasien telah dipisahkan menjadi dua jenis :

1. Provider System 2. Reimbursment System

Untuk Provider System dimana perusahaan asuransi bekerjasama dengan provider yang telah ditunjuk untuk membantu peserta dalam memberikan layanan rawat jalan dan rawat inap tanpa harus membayar terlebih dahulu (cashless). Sedangkan untuk Reimbursment System, sistem penggantian biaya dimana peserta diberi kebebasan provider yang dikehendaki. Dengan ketentuan membayar terlebih dulu semua biaya pemeriksaan dan perawatan kesehatannya. Selanjutnya peserta dapat menyerahkan seluruh bukti tersebut kepada Bringin Life untuk diverifikasi. Penggantian biaya diberikan sesuai batasan dan manfaat yang dimiliki peserta.

Dengan adanya pemisahan tersebut, maka manajemen akan dapat menilai seberapa besar perbandingan kuantitas pembayaran dengan provider system dan reimbursment system. Dengan begitu informasi ini akan dapat membantu perusahaan dalam menunjang pengambilan keputusan. Perbedaan jenis pembayaran ini juga didasarkan pada pilihan yang digunakan nasabah dalam menentukan sistem pembayaran seperti apa yang akan dilakukan, apakah nasabah akan melakukan pembayaran

100 dengan provider system ataupun reimbursment system yang telah mendapatkan otorisasi sebelumnya.

Kondisi :

Meski demikian sistem dan prosedur yang telah dirancang sedemikian rupa untuk menjaga jalannya operasional perusahaan dengan baik dalam siklus klaim, terdapat juga kelemahan-kelemahan yang mengakibatkan keterlambatan atau kesalahan prosedur yang seharusnya tidak dilakukan oleh manajemen perusahaan. Antara lain adalah sebagai berikut :

Keterlambatan pembayaran klaim.

Keterlambatan ini disebabkan karena bagian klaim dalam memutuskan dan menyetorkan pengeluaran uang kas kepada tertanggung sudah melewati batas yang ditentukan. Sehingga, pengklasifikasian data untuk pembukuan yang akan dilakukan oleh bagian keuangan dan akuntansi mengalami keterlambatan pencatatan. Hal ini terjadi karena kurangnya atau tidak adanya penjadwalan atau deadline dari penyerahan laporan klaim yang sudah dibayarkan.

Kriteria :

Pencatatan transaksi keuangan hendaknya tidak ditunda ataupun dilepas tanggung jawab, maka dari itu harus ada jadwal atau ketentuan khusus yang membatasi kebebasan dari pelaporan transaksi harian yang dilakukan oleh manajemen.

Rekomendasi :

Bagian akuntansi dan verifikasi harus membuat ketentuan khusus seperti pembatasan waktu penyerahan laporan pembayaran klaim yang sudah disetujui dengan konsekuensi tertentu kepada bagian keuangan sehingga

101 laporan transaksi pembayaran klaim dapat dilaporkan secara tepat waktu guna mencapai efektivitas dan efisiensi kerja. Bagian keuangan akan selalu melakukan pengecekan ulang transaksi pembayaran klaim yang telah terjadi. Kemudian akan dibuat sebagai laporan rekapitulasi transaksi klaim yang akan dikirim ke bagian instalasi piutang. Apabila laporan ini telah dibuat, bagian instalasi piutang sudah berhak untuk menyerahkan laporan ini ke bagian akuntansi untuk dibuatkan pencatatan ke dalam jurnal.

4. Pengukuran Efektivitas Siklus Klaim

Kunci aktivitas pengendalian internal (Arens, 2010) atas pelaporan keuangan untuk aktivitas meliputi :

1. Otorisasi terhadap penjualan polis

2. Pemisahan tanggung jawab atas penjagaan aset dari fungsi akhir 3. Pencatatan dan review independen atas transaksi secara berkala 4. Otorisasi terhadap pembayaran

Secara detail, alat pengukuran untuk menilai efektivitas pengendalian internal atas siklus klaim tergambar dalam tabel. Peneliti memperoleh informasi sebagai dasar penilaian dari hasil wawancara, flowchart, dan dokumen terkait.

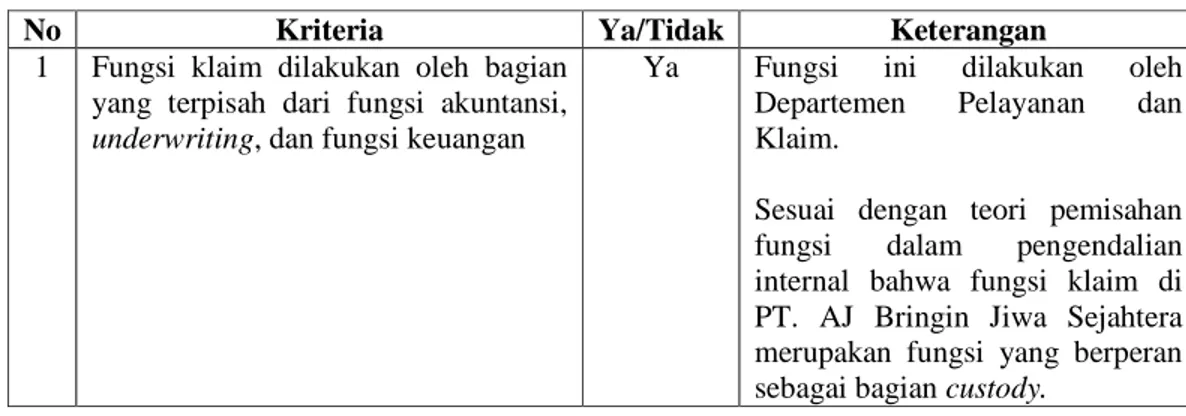

Tabel 4.2 Aktivitas Pengendalian Internal terhadap Siklus Klaim

No Kriteria Ya/Tidak Keterangan

1 Fungsi klaim dilakukan oleh bagian

yang terpisah dari fungsi akuntansi, underwriting, dan fungsi keuangan

Ya Fungsi ini dilakukan oleh

Departemen Pelayanan dan

Klaim.

Sesuai dengan teori pemisahan

fungsi dalam pengendalian

internal bahwa fungsi klaim di PT. AJ Bringin Jiwa Sejahtera merupakan fungsi yang berperan sebagai bagian custody.

102

2 Ada pejabat tertentu yang

mengesahkan pengeluaran klaim

Ya Dilakukan secara berjenjang

mulai dari verifikator dari kantor

penjualan (cabang), bagian

pelayanan klaim, dan bagian

keuangan baik dari kantor

penjualan(cabang) maupun pusat.

Pengeluaran kas untuk

pembayaran klaim perlu

diotorisasi oleh pejabat yang berwenang supaya ada pihak yang

bertanggung jawab atas

pengeluaran uang kas tersebut.

3 Klaim disetujui sesuai dengan data

polis seperti nama, nomor, tanggal polis, jangka waktu pertanggungan, dan objek pertanggungan

Ya Dilakukan secara berjenjang

mulai dari verifikator kantor

penjualan(cabang), bagian

pelayanan klaim, dan bagian

keuangan baik dari kantor

penjualan(cabang) maupun pusat.

Pemeriksaan validasi sebuah

pengajuan klaim dilakukan untuk memutuskan klaim mana saja yang dapat ditanggung dan klaim mana saja yang bukan merupakan tanggungan perusahaan.

Untuk itu perlu dilakukan

verifikasi atas klaim yang

diterima oleh perusahaan dengan cara cross check dengan data polis dan premi peserta.

4 Dilakukan pengecekan pembayaran

klaim terhadap permohon

pembayaran klaim

Ya Dilakukan secara berjenjang

mulai dari verifikator kantor

penjualan(cabang), bagian

pelayanan klaim, dan bagian

keuangan baik dari kantor

penjualan(cabang) maupun pusat.

Atas klaim yang diterima

perusahaan, pihak kantor

penjualan (cabang) wajib untuk

melakukan pemeriksaan atas

premi yang telah dibayarkan oleh

pemohon pembayaran klaim

untuk mengetahui apakah premi yang dibayarkan telah memenuhi persyaratan atau belum.

5 Nomor claim statement diurut dan

disimpan secara baik

Ya Dokumentasi atas claim statement

perlu dilakukan sebagai catatan perusahaan apabila suatu saat nanti dibutuhkan lagi.

6 Dilakukan pemeriksaan terhadap

laporan kerugian tertanggung seperti tanggal laporan, sebab, dan tempat

Ya Dilakukan secara berjenjang

mulai dari verifikator kantor

103

pelaporan pelayanan klaim, dan bagian

keuangan baik dari kantor

penjualan(cabang) maupun pusat.

Pemeriksaan atas laporan

kerugian dilakukan dengan

memeriksa dokumen-dokumen

dan laporan terkait dengan klaim yang datang dari tertanggung.

7 Dilakukan survei terhadap klaim yang

terjadi dan didukung dengan laporan survei klaim

Tidak Survei atas klaim hanya dilakukan

terhadap dokumen

dokumen-dokumen yang terkait dengan pengajuan klaim dari tertanggung. Dokumen tersebut bersumber dari provider, formulir pengajuan

klaim, dan data-data/laporan

pendukung. Petugas di kantor

penjualan (cabang) tidak

melakukan pengecekan secara fisik. Data-data tersebut akan di cross check dengan data premi dan polis dari pelanggan yang bersangkutan.

8 Adanya laporan kerugian sementara

sebelum kerugian pasti dapat

ditemukan.

Ya Kerugian sementara dibuat

berdasarkan formulir pengajuan klaim yang diisi oleh tertanggung.

Dokumen tersebut akan

diverifikasi ulang oleh pihak perusahaan untuk menentukan

kerugian akhir dengan cara

melihat kerugian mana yang dapat ditanggung dan kerugian mana yang tidak dapat ditanggung.

9 Dilakukan analisa klaim atas klaim

yang terjadi

Ya Dilakukan oleh verifikator Kantor

Penjualan(Cabang).

Analisa atas klaim yang terjadi

perlu dilakukan untuk

menentukan kerugian mana yang dapat ditanggung dan kerugian

mana yang tidak dapat

ditanggung.

10 Setiap klaim yang dilaporakan

didukung oleh aplikasi pertanggungan

Ya Klaim yang diajukan oleh

pelanggan telah dilengkapi

dengan aplikasi pertanggungan. 11 Adanya bukti-bukti kuat atas klaim

yang terjadi

Ya Bukti yang diperoleh PT. AJ

Bringin Jiwa Sejahtera atas

tagihan klaim dari pelanggan berasal dari data-data provider, pelanggan, dan pihak-pihak yang terkait dengan klaim seperti laporan kepolisian.

12 Setiap permintaan pembayaran klaim disetujui oleh Kantor Pusat

Tidak Tidak semua pembayaran klaim

104

ada data-data yang belum

terpenuhi kantor pusat tidak akan menyetujui pembayaran klaim. Ada dua kondisi pembayaran

klaim, jika kantor

penjualan(cabang) memiliki dana yang cukup untuk membayar tagihan klaim yang nilainya dibawah 1 juta, pembayaran dapat

dilakukan melalui kantor

penjualan(cabang) dengan

otorisasi dari Kepala Kantor Penjualan(Cabang).

Kebijakan yang dirancang oleh PT. AJ Bringin Jiwa Sejahtera

mengenai pembayaran klaim

secara jelas ditulis dalam

kebijakan perusahaan. Dalam hal ini, PT. AJ Bringin Jiwa Sejahtera memilikin desain yang cukup mengatur pembayaran klaim. Namun, dalam desain yang ada dalam kebijakan belum cukup

mengatur proses pembayaran

klaim. Harus ada sistem prosedur yang mengatur secara spesifik proses ini sehingga kebijakan

pembayaran klaim dapat

diimplementasikan dengan baik. 13 Setiap pembayaran klaim dilakukan

oleh pejabat yang berwenang

Ya Dilakukan oleh Kepala Cabang

atau Bagian Keuangan Pusat. Pembayaran atas tagihan klaim diotorisasi oleh pejabat yang

berwenang sesuai dengan

kebijakan perusahaan. Namun, kebijakan tersebut belum dapat

mengendalikan aktivitas

pembayaran seperti yang

diinginkan oleh perusahaan. 5. Evaluasi Terhadap Divisi Pelayanan Klaim

Kondisi :

Arsip dokumen pendukung dilakukan oleh bagian pelayanan (kantor pemasaran).

105 Kriteria :

Arsip dokumen pendukung untuk pembayaran klaim berada di dua tempat:

1. Untuk klaim yang dibayarkan di kantor pemasaran, dokumen pendukung diarsip oleh bagian keuangan kantor pemasaran.

2. Untuk klaim yang yang dibayarkan oleh kantor pusat, dokumen diarsip oleh bagian pelayanan kantor pemasaran.

Hal ini mengakibatkan ketidakjelasan tanggung jawab pada masing-masing bagian.

Kondisi Seharusnya :

Dokumen pendukung klaim diarsip oleh bagian pelayanan (SCO) kantor pemasaran, sementara bukti pembayaran klaim yang dilakukan dikantor pemasaran diarsip oleh bagian keuangan kantor pemasaran.

Efektivitas Pengendalian :

Operasional pengarsipan belum berjalan dengan seharusnya. Rekomendasi :

Manajemen perusahaan membuat kebijakan terkait dengan pengarsipan dokumen pendukung klaim.

4.4.4 Analisis atas komponen Informasi dan Komunikasi

Tujuan sistem informasi dan komunikasi suatu satuan usaha adalah memberikan informasi-informasi kepada manajemen yang dibutuhkan dan mengambil keputusan berdasarkan informasi yang ada. Untuk memahami sistem akuntansi dari proses registrasi klaim sampai dengan pembayaran kepada tertanggung, maka dilakukan penilaian terhadap prosedur yang

106 berhubungan dengan sistem tersebut.

Perusahaan telah mempunyai sistem informasi yang cukup memadai dengan adanya prosedur-prosedur secara tertulis melalui flowchart dalam setiap bagian yang memperhatikan bagaiman transaksi dicatat, diklasifikasikan kemudian dilaporkan. Berdasarkan hasil studi dokumentasi dan wawancara mengenai evaluasi informasi dan komunikasi, peneliti menemukan hal-hal terkait sebagai berikut:

1. Perusahaan telah memiliki sistem informasi yang baik. Sistem informasi yang baik digambarkan dengan adanya proses yang tergambar oleh sistem informasi dari proses registrasi klaim sampai dengan pembayaran kepada tertanggung dengan baik dan jelas.

Prosedur atau yang dinamakan standar operasional prosedur pada bagian klaim dibuat sebagai dasar bagi perusahaan untuk menjalankan sebuah proses pelayanan yang baik kepada tertanggung maupun aktivitas atau operasional di dalam perusahaan menjadi teratur.

Hal ini dapat dipandang baik oleh peneliti karena prosedur yang ditetapkan manajemen untuk semua pegawainya dapat diaplikasikan dengan baik oleh pegawai dan penulis menyimpulkan bahwa apa yang diharapkan manajemen telah mendapatkan hasil yang baik.

2. Formulir pengajuan klaim oleh tertanggung yang mengalami musibah Formulir itu sendiri berisi seperti pertanyaan akan tertanggung dapat menceritakan secara rinci atas kejadian yang dialami, agar bagian administrasi mudah mencatat atas kejadian klaim dan tertanggung tidak bertanya-tanya dalam pembuatan surat pengajuan klaim.

107 3. Tidak pernah terjadi perbedaan status polis yang dilakukan oleh

perusahaan, namun dalam kasusnya disebabkan perbedaan oleh tertanggung. Dengan adanya pelayanan terhadap polis yang satu pintu ini sangat bisa dipastikan bahwa tidak akan terjadi perbedaan status polis.

Analisa komponen informasi dan komunikasi PT. AJ Bringin Jiwa Sejahtera akan dijabarkan kedalam setiap sub komponen, sebagai berikut : 1. Kebutuhan Informasi

Informasi baik yang bersifat finansial maupun non finansial diidentifikasikan, dikumpulkan, dan digunakan disemua level perusahaan untuk mendukung pencapaian sasaran pelaporan keuangan. Alur informasi dari atas ke bawah dan sebaliknya telah berjalan di PT. AJ Bringin Jiwa Sejahtera. Sistem informasi telah dibangun, namun desain atas alur komunimasi masih lemah. Hal ini disebabkan karena setiap departemen belum memiliki SOP yang baku yang sesuai dengan kebutuhan manajemen. Dampaknya, alur komunikasi tidak berjalan sebagaimana mestinya sehingga tidak dapat digunakan sebagai dasar pengambilan keputusan yang tepat.

2. Pengendalian Informasi

Pengendalian atas informasi yang relevan dengan pelaporan keuangan diidentifikasikan, dikumpulkan, diproses dan didistribusikan dalam lingkup parameter yang ditetapkan dengan proses pengendalian perusahaan untuk mendukung pencapaian sasaran pelaporan keuangan. Misalnya, prosedur yang seharusnya ada di siklus klaim dibuat standar dalam bentuk SOP. Di PT. AJ Bringin Jiwa Sejahtera, prosedur ini tidak didokumentasikan secara baku, flowchart yang menggambarkan