TREND PERKEMBANGAN KOMPONEN-KOMPONEN PENDAPATAN

ASLI DAERAH DALAM MASA OTONOMI DAERAH TAHUN 2001-2005

Studi Kasus : Pemerintah Daerah Tingkat I Pulau Jawa

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi

Oleh

Irwan Nugroho

NIM : 021324036

PROGRAM STUDI PENDIDIKAN EKONOMI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

2007

ii

iv

ﺒﺳﻢ

اﷲ

اﻠﺮﺤﻤناﻠﺮﺤﻴﻢ

Kupersembahkan karya sederhana ini kepada Allah S.W.T yang

senantiasa memberikan Rahmat dan Hidayah serta Innayah yang

tiada henti. Junjunganku Nabi Besar Muhammad S.A.W yang

memberikan suri teladan serta tuntunan menuju ke jalan yang

terang.

Orang-orang yang sangat berarti dalam perjalanan hidupku:

Kedua Orang Tua Ku:

Bapak Djomono, S.Pd. dan Ibu Catharine Puji H, S.Pd, yang

selalu menyebut namaku dalam setiap sujud dan do’anya.

Adikku Tersayang: Ari Nugroho dan Triyanti Meyta Putri

My Beloved: Diah Puspita Sari, terimaksih atas kebersamaan

terindah dalam cinta dan kasih sayang

Keluarga Besar ku yang aku sayangi di Yogya dan di Paiton

Teman-teman terbaikku dan seperdjoeanganku di PEK’02

na

ini kepada A l l ah S .

vi

ABSTRAK

TREND PERKEMBANGAN KOMPONEN-KOMPONEN PENDAPATAN

ASLI DAERAH DALAM MASA OTONOMI DAERAH TAHUN 2001-2005 Studi Kasus: Pemerintah Daerah Tingkat I Pulau Jawa

Irwan Nugroho Universitas Sanata Dharma

Yogyakarta 2007

Penelitian ini bertujuan untuk:1) Mengetahui trend perkembangan Pajak Daerah Tingkat I di Pulau Jawa dalam masa otonomi daerah tahun anggaran 2001– 2005; 2) Mengetahui trend perkembangan Retribusi Daerah Tingkat I Pulau Jawa dalam masa otonomi daerah tahun anggaran 2001 – 2005; 3) Mengetahui trend perkembangan Hasil BUMD dan Kekayaan Daerah Tingkat I Pulau Jawa dalam masa otonomi daerah tahun anggaran 2001 – 2005; 4) Mengetahui tren perkembangan Lain-lain PAD yang Sah Tingkat I Pulau Jawa dalam masa otonomi daerah tahun anggaran 2001 – 2005.

Teknik pengumpulan data yang dipergunakan dalam penelitian ini adalah dokumentasi, yang bersumber dari Badan Pusat Statistik Propinsi DIY dan internet. Data yang diperoleh dalam penelitian ini di analisis dengan menggunakan metode trend kuadrat terkecil / Least Square Method.

Berdasarkan analisis yang dilakukan diketahui bahwa:

1) Trend Perkembangan Pajak Daerah Tingkat I Pulau Jawa meningkat yaitu Propinsi DIY tahun anggaran 2001–2005 meningkat sebesar 0,66% per tahun, Propinsi Jawa Timur meningkat sebesar 0,52% per tahun, dan Propinsi DKI Jakarta meningkat sebesar 0,7% per tahun.

2) Trend Perkembangan Retribusi Daerah Tingkat I Pulau Jawa meningkat yaitu Propinsi DIY tahun anggaran 2001–2005 meningkat sebesar 0,08% per tahun, Propinsi Jawa Timur meningkat sebesar 1,21% per tahun, dan Propinsi DKI Jakarta menurun sebesar 0,26% per tahun.

3) Trend Perkembangan Hasil BUMD dan Kekayaan Daerah Tingkat I Pulau Jawa meningkat yaitu Propinsi DIY tahun anggaran 2001–2005 meningkat sebesar 0,03% per tahun, Propinsi Jawa Timur meningkat sebesar 0,18% per tahun, dan Propinsi DKI Jakarta meningkat sebesar 0,14% per tahun.

4) Trend Perkembangan Lain-lain PAD yang Sah Tingkat I Pulau Jawa menurun yaitu Propinsi DIY tahun anggaran 2001–2005 menurun sebesar 0,87% per tahun, Propinsi Jawa Timur menurun sebesar 1,92% per tahun, dan Propinsi DKI Jakarta menurun sebesar 0,58% per tahun.

ABSTRACT

THE DEVELOPMENT TREND OF ORIGINAL LOCAL INCOME COMPONENTS IN THE AUTONOMY PERIOD IN 2001-2005

A Case Study : Provinces In Java

Irwan Nugroho Sanata Dharma University

Yogyakarta 2007

This research aims to know : 1) The Trend Development of Provincial Government Tax Revenue in Java in the autonomy era during 2001-2005 ; 2) The Trend Development of the Provincial Government Retribution in Java, in the autonomy era during 2001-2005; 3) The Trend Development of Provincial Public Corporate and Provincial Wealth in Java, in the autonomy era during 2001-2005; (4) The Trend Development of Other Provincial Original Revenues of Provinces in Java, in the autonomy era during 2001-2005.

Data gathering procedure applied in this study was documentation taken from Statistical Center Bureau in Special Region of Yogyakarta and internet. The gathered data were analyzed by the Trend Least Square Method.

Based on the analysis, it is found that :

1. The Trend Provincial Government Tax Revenue in Java in the autonomy era during 2001-2005 increased. In Special Region of Yogyakarta increased 0,66% annually. In the Province of East Java 0,52% annually, and in DKI Jakarta 0,7% annually.

2. The Trend Provincial Government Retribution in Java, in the autonomy era during 2001-2005 increased. In Special Region of Yogyakarta 0,08% annually. In The Province of East Java 1,21% annually, but in DKI Jakarta decreased 0,26% annually.

3. The Trend Development of Provincial Public Corporates and Provincial Wealth in Java, in the autonomy era during 2001-2005 increased. In Special Region of Yogyakarta 0,03% annually. In the Province of East Java 0,18% annually, and in DKI Jakarta 0,14% annually.

4. The Trend Development of Other 0fficial Original Revenues of

provinces in Java, in the autonomy era during 2001-2005 a decreased. In Special Region of Yogyakarta 0,87% annually. In Province of East Java 1,92% annually, and in DKI Jakarta 0,58% annually.

viii

KATA PENGANTAR

Puji syukur dan terimakasih penulis panjatkan kepada Tuhan Yang Maha Esa, karena atas Rahmat dan Karunia-Nya penulis dapat menyelesaikan karya yang berjudul “ Trend Perkembangan Komponen Pendapatan Asli

Daerah Dalam Masa Otonomi Daerah ” ini dengan baik. Dalam penulisan skripsi ini banyak pihak yang telah memberikan bantuan, masukan, serta dorongan kepada penulis sehingga dapat menyelesaikan dengan baik. Oleh karena itu, penulis ingin mengucapkan terimakasih kepada :

1. Bapak Drs. T. Sarkim, M. Ed., Ph. D. sebagai Dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma.

2. Bapak Y. Harsoyo, S.Pd., M.Si. sebagai Ketua Program Studi Pendidikan Ekonomi, dan Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial serta sekaligus sebagai Dosen Pembimbing I yang telah memberikan dorongan, bimbingan dan arahan sehingga skripsi ini dapat selesai dengan baik.

3. Bapak Y.M.V. Mudayen, S.Pd sebagai Dosen Pembimbing II yang telah banyak memberikan masukan dan saran kepada penulis.

4. Bapak Indra Darmawan, S.E., M.Si sebagai Dosen Tamu yang telah banyak memberikan masukan, saran kepada penulis.

5. Ibu Parijem, Staf BPS yang telah banyak membantu penulis dalam memperoleh data-data yang diperlukan untuk penelitian di BPS.

6. Bapak Rubiyanto, Bapak Teguh Dalyono, Bapak Markiswo, Bapak Singo, Ibu Catur, Ibu Wigati, sebagai Dosen Pendidikan Ekonomi.

7. Petugas Sekretariat Pendidikan Ekonomi yaitu Mbak Titin dan Pak Wawiek 8. Bapak dan Ibuku (Mr.DJ&Mrs.Cath) yang telah memberikan semangat, doa,

cinta, kasih sayang dan pengorbanan yang sangat besar terhadap penulis. 9. Adik-adikku (Gorilaz dan Getiz Ndut) yang telah memberikan banyak doa,

kasih sayang, serta semangat kepada penulis.

10.Ithathayank yang telah memberikan, semangat, kasih sayang, perhatian, kesabaran dan selalu membantu dalam penulisan skripsi ini.

11.Keluargaku di Narada 16, Paker – Mulyodadi, Bantul yang telah memberikan dorongan, kasih sayang, serta doa kepada penulis.

12.Teman-teman Terbaikku dan Seperjuangan ku di PE ’02 ( Andi Gondez beserta adiknya tersayang Harjantoez, Aristoez, Mbah Yunartoez, Tatagoez, Willyz (ra Mbojo wae, mengko kentekan hormon ndang digarap skripsine), Bale2antoez, To2x, Herioz, Didixz, Mbah Endrowijoyo (kapan le lu2s???), Ulpha, Elen, Nophex, Erwin, Tas Kresen, Kristin Ndut, Tri Kriboz, Lan karo cah2 PE’01 koyo si Phe, Intuk mawut, Joyo, Ronald, Stip, Dion, Edi, Agung, Joyo, Sigit, Ho2x (nglarung joko), Kaka dst….toex semua anak-anak PE ‘02)

Just Keep Yours Spirit to Struggle n Never Give Ups until the end, guys…: P 13.Konco2 dolanku, Duo Burukz (Koko n Kocexz), Kobizz Saha Iteng Areng,

Suprex&John Angkring, Mas Mokondo, Uun&Ucil FC, Bakso Supri Crew lan sak teruse!!

x

14.Kaconk Racing Team alias N 3631 NE yang telah memberikan tumpangan tuk ngalor-ngidul.

15.ATM BNI UGM, Karangmalang, Jalan Solo dan Vikita sebagai keran dana segar yang bersedia di “gesek2”.

16.Amanda Net, bwt layanannya dalam membantu surfing, browsing, data-data. 17.Semua pihak yang telah membantu dan hingga selesainya penyusunan skripsi

ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena kesempurnaan hanya milik ALLAH SWT dan kekurangan hanya milik q-ta, bila ada saran dan kritik dari pembaca penulis akan terima tapi penulis tidak akan hiraukan. Penulis berharap semoga hasil penelitian ini berguna bagi pihak-pihak yang berkepentingan.

Yogyakarta, 9 Oktober 2007

Penulis

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERNYATAAN KEASLIAN KARYA... iv

HALAMAN PERSEMBAHAN... v

HALAMAN MOTTO... vi

ABSTRAK... vii

ABSTRACT... viii

KATA PENGANTAR... ix

DAFTAR ISI... xii

DAFTAR TABEL... xvi

DAFTAR LAMPIRAN... xvii

DAFTAR GRAFIK... xviii

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian... 5

D. Manfaat Penelitian... 6

BAB II LANDASAN TEORI... 7

A. Perubahan Ketatanegaraan di Indonesia ... 7

1. Lahirnya Otonomi Daerah ... 7

xii

a) Dasar Hukum Otonomi Daerah... 11

b) Prinsip-prinsip Pemberian Otonomi Daerah ... 11

2. Implementasi Kebijakan Otonomi Daerah... 16

B. Reformasi Sistem Keuangan Daerah (APBD) ... 18

C. Pendapatan Asli Daerah sebagai Indikator Keberhasilan Otonomi Daerah... 21

D. Hasil Penelitian Terdahulu... 24

E. Kerangka Pemikiran... 29

BAB III METODE PENELITIAN... 33

A. Jenis Penelitian... 33

B. Lokasi Penelitian dan Sumber Data ... 33

C. Data yang Dibutuhkan ... 34

D. Populasi dan Sampel ... 34

E. Teknik Pengumpulan Data... 35

F. Teknik Analisis Data... 35

BAB IV GAMBARAN UMUM... 42

A. Keuangan Daerah Propinsi D.I.Yogyakarta... 42

B. Keuangan Daerah Propinsi Jawa Timur... 46

C. Keuangan Daerah Propinsi DKI Jakarta ... 50

BAB V HASIL DAN PEMBAHASAN... 65

A. Analisis Data ... 65

1. Trend Perkembangan Pajak Daerah 2001-2005 a) Propinsi D.I Yogyakarta ... 66

b) Propinsi Jawa Timur ... 69

c) Propinsi DKI Jakarta ... 73

2. Trend Perkembangan Retribusi Daerah 2001-2005 a) Propinsi D.I Yogyakarta ... 77

b) Propinsi Jawa Timur ... 81

c) Propinsi DKI Jakarta ... 85

3. Trend perkembangan Hasil BUMD dan Kekayaan Daerah yang dipisahkan 2001-2005 a) Propinsi D.I Yogyakarta ... 89

b) Propinsi Jawa Timur ... 93

c) Propinsi DKI Jakarta ... 97

4. Trend Perkembangan Lain-lain PAD yang Sah a) Propinsi D.I Yogyakarta ... 101

b) Propinsi Jawa Timur ... 105

c) Propinsi DKI Jakarta ... 109

B. Pembahasan 1. Pembahasan Masalah Pertama ... 113

2. Pembahasan Masalah Kedua... 128

3. Pembahasan Masalah Ketiga ... 144

4. Pembahasan Masalah Keempat... 163

BAB VI KESIMPULAN DAN SARAN A. Kesimpulan ... 185

B. Keterbatasan Penelitian... 187

xiv

C. Saran... 188

DAFTAR PUSTAKA... 189

DAFTAR TABEL

Tabel V.1 Realisasi Pajak Daerah Propinsi DIY

tahun 2001-2005 ... 66 Tabel V.2 Trend Perkembangan Pajak Daerah Propinsi DIY

tahun 2001-2005 ... 66 Tabel V.3 Trend Estimasi Perkembangan Pajak Daerah

Propinsi DIY tahun 2010-2020 ... 69 Tabel V.4 Realisasi Pajak Daerah Propinsi Jawa Timur

tahun 2001-2005 ... 70 Tabel V.5 Trend Perkembangan Pajak Daerah Propinsi Jawa Timur

tahun 2001-2005 ... 70 Tabel V.6 Trend Estimasi Perkembangan Pajak Daerah

Propinsi Jawa Timur tahun 2010-2020 ... 73 Tabel V.7 Realisasi Pajak Daerah Propinsi DKI Jakarta

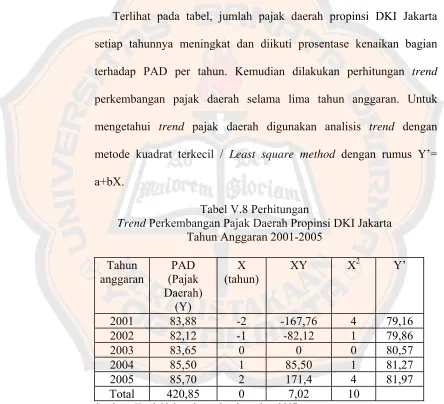

tahun 2001-2005 ... 74 Tabel V.8 Trend Perkembangan Pajak Daerah Propinsi DKI Jakarta

tahun 2001-2005 ... 74 Tabel V.9 Trend Estimasi Perkembangan Pajak Daerah Propinsi DKI

Jakarta tahun 2010-2020 ... 77 Tabel V.10 Realisasi Retribusi Daerah Propinsi DIY tahun 2001-2005 ... 78 Tabel V.11 Trend Perkembangan Retribusi Daerah Propinsi DIY

tahun 2001-2005 ... 78 Tabel V.12 Trend Estimasi Perkembangan Retribusi Daerah

Propinsi DIY tahun 2010-2020 ... 81 Tabel V.13 Realisasi Retribusi Daerah Propinsi Jawa Timur tahun

2001-2005 ... 82 Tabel V.14 Trend Perkembangan Retribusi Daerah Propinsi Jawa

Timur tahun 2001-2005... 82 Tabel V.15 Trend Estimasi Perkembangan Retribusi Daerah

xvi

Propinsi Jawa Timur tahun 2010-2020 ... 84 Tabel V.16 Realisasi Retribusi Daerah Propinsi DKI Jakarta

tahun 2001-2005 ... 85 Tabel V.17 Trend Perkembangan Retribusi Daerah Propinsi DKI Jakarta

tahun 2001-2005... 86 Tabel V.18 Trend Estimasi Perkembangan Retribusi Daerah

Propinsi DKI Jakarta tahun 2010-2020... 88 Tabel V.19 Realisasi Hasil BUMD dan Kekayaan Daerah

Propinsi DIY tahun 2001-2005 ... 89 Tabel V.20 Trend Perkembangan Hasil BUMD dan Kekayaan Daerah

Propinsi DIY tahun 2001-2005 ... 90 Tabel V.21 Trend Estimasi Perkembangan Hasil BUMD

dan Kekayaan Daerah Propinsi DIY tahun 2010-2020... 92 Tabel V.22 Realisasi Hasil BUMD dan Kekayaan Daerah

Propinsi Jawa Timur tahun 2001-2005 ... 93 Tabel V.23 Trend Perkembangan Hasil BUMD dan Kekayaan

Daerah Propinsi Jawa Timur tahun 2001-2005... 94 Tabel V.24 Trend Estimasi Perkembangan Hasil BUMD dan

Kekayaan Daerah Propinsi Jawa Timur tahun 2010-2020... 97 Tabel V.25 Realisasi Hasil BUMD dan Kekayaan Daerah

Propinsi DKI Jakarta tahun 2001-2005... 98 Tabel V.26 Trend Perkembangan Hasil BUMD dan Kekayaan

Daerah Propinsi DKI Jakarta tahun 2001-2005 ... 98 Tabel V.27 Trend Estimasi Perkembangan Hasil BUMD dan

Kekayaan Daerah Propinsi DKI Jakarta tahun 2010-2020 ... 100 Tabel V.28 Realisasi Lain-lain PAD yang Sah Propinsi DIY

tahun 2001-2005 ... 101 Tabel V.29 Trend Perkembangan Lain-lain PAD yang Sah

Propinsi DIY tahun 2001-2005 ... 102 Tabel V.30 Trend Estimasi Perkembangan Lain-lain PAD

yang Sah Propinsi DIY tahun 2010-2020 ... 104

Tabel V.31 Realisasi Lain-lain PAD yang Sah Propinsi

Jawa Timur tahun 2001-2005 ... 105 Tabel V.32 Trend Perkembangan Lain-lain PAD yang Sah

Propinsi Jawa Timur tahun 2001-2005 ... 106 Tabel V.33 Trend Estimasi Perkembangan Lain-lain PAD

yang Sah Propinsi Jawa Timur tahun 2010-2020 ... 108 Tabel V.34 Realisasi Lain-lain PAD yang Sah Propinsi

DKI Jakarta tahun 2001-2005 ... 109 Tabel V.35 Trend Perkembangan Lain-lain PAD yang Sah

Propinsi DKI Jakarta tahun 2001-2005... 111 Tabel V.36 Trend Estimasi Perkembangan Lain-lain PAD

yang Sah Propinsi DKI Jakarta tahun 2010-2020 ... 112

xviii

DAFTAR LAMPIRAN

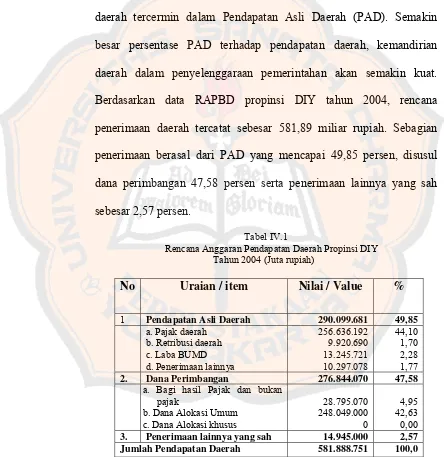

1. Rencana Anggaran Pendapatan Daerah Propinsi DIY Tahun 2004... 42

2. Realisasi Pendapatan dan Belanja Daerah Propinsi DIYtahun 2004 ... 43

3. Rencana Anggaran Pendapatan Daerah Propinsi DIY Tahun 2004... 44

4. Realisasi Pendapatan dan Belanja Daerah Propinsi DIY Tahun 2004... 46

5. Target dan Realisasi Pendapatan Propinsi Jawa Timur tahun 2004 ... 47

6. Target dan Realisasi Belanja Propinsi Jawa Timur tahun 2004... 48

7. Target dan Realisasi Pendapatan Propinsi Jawa Timur tahun 2005 ... 49

8. Target dan Realisasi Belanja Propinsi Jawa Timur tahun 2005... 50

9. Target dan Realisasi Pendapatan Propinsi DKI Jakarta tahun 2004 ... 61

10. Target dan Realisasi Belanja Propinsi DKI Jakarta tahun 2004 ... 62

11. Target dan Realisasi Pendapatan Propinsi DKI Jakarta tahun 2005 ... 63

12. Target dan Realisasi Belanja Propinsi DKI Jakarta tahun 2005 ... 64

DAFTAR GRAFIK

V.1 Grafik Trend Perkembangan Pajak Daerah Propinsi DIY

tahun 2001-2005 ... 68 V.2 Grafik Trend Estimasi Perkembangan Pajak Daerah

Propinsi DIY tahun 2010-2020 ... 69 V.3 Grafik Trend Perkembangan Pajak Daerah Propinsi

Jawa Timur tahun 2001-2005 ... 72 V.4 Grafik Trend Estimasi Perkembangan Pajak Daerah

Propinsi Jawa Timur tahun 2010-2020 ... 73 V.5 Grafik Trend Perkembangan Pajak Daerah Propinsi

DKI Jakarta tahun 2001-2005 ... 76 V.6 Grafik Trend Estimasi Perkembangan Pajak Daerah

Propinsi DKI Jakarta tahun 2010-2020... 77 V.7 Grafik Trend Perkembangan Retribusi Daerah Propinsi

DIY tahun 2001-2005 ... 80 V.8 Grafik Trend Estimasi Perkembangan Retribusi Daerah

Propinsi DIY tahun 2010-2020 ... 81 V.9 Grafik Trend Perkembangan Retribusi Daerah

Propinsi Jawa Timur tahun 2001-2005 ... 84. V.10 Grafik Trend Estimasi Perkembangan Retribusi Daerah

Propinsi Jawa Timur tahun 2010-2020 ... 85 V.11 Grafik Trend Perkembangan Retribusi Daerah Propinsi

DKI Jakarta tahun 2010-2020 ... 88 V.12 Grafik Trend Estimasi Perkembangan Retribusi Daerah

Propinsi DKI Jakarta tahun 2010-2020... 89 V.13 Grafik Trend Perkembangan Hasil BUMD dan Kekayaan

Daerah Propinsi DIY tahun 2001-2005 ... 92 V.14 Grafik Trend Estimasi Perkembangan Hasil BUMD

dan Kekayaan Daerah Propinsi DIY tahun 2010-2020... 93 V.15 Grafik Trend Perkembangan Hasil BUMD dan

xx

Kekayaan Daerah Propinsi Jawa Timur tahun 2010-2020... 96 V.16 Grafik Trend Estimasi Perkembangan Hasil BUMD

dan Kekayaan Daerah Propinsi Jawa Timur tahun 2010-2020... 97 V.17 Grafik Trend Perkembangan Hasil BUMD dan Kekayaan

Daerah Propinsi DKI Jakarta tahun 2010-2020 ... 100 V.18 Grafik Trend Estimasi Perkembangan Hasil BUMD

dan Kekayaan Daerah Propinsi DKI Jakarta tahun 2010-2020 ...101. V.19 Grafik Trend Perkembangan Lain-lain PAD yang Sah

Propinsi DIY tahun 2001-2005 ... 104 V.20 Grafik Trend Estimasi Perkembangan Lain-lain PAD

yang Sah Propinsi DIY tahun 2010-2020 ... 105 V.21 Grafik Trend Perkembangan Lain-lain PAD yang Sah

Propinsi Jawa Timur tahun 2001-2005 ... 108 V.22 Grafik Trend Estimasi Perkembangan Lain-lain PAD

yang Sah Propinsi Jawa Timur tahun 2010-2020 ... 109 V.23 Grafik Trend Perkembangan Lain-lain PAD yang Sah

Propinsi DKI Jakarta tahun 2001-2005... 112 V.24 Grafik Trend Estimasi Perkembangan Lain-lain PAD

yang Sah Propinsi DKI Jakarta tahun 2010-2020 ... 113

1

BAB I

PENDAHULUAN

A. Latar belakang masalah

Tahun 2001 merupakan era baru dalam tatanan pemerintahan di

Indonesia. Era otonomi daerah dimulai pada tahun yang bertepatan dengan

diberlakukannya UU No. 22 tahun 1999 tentang pemerintahan daerah,

namun sejak tanggal 29 September 2004 disahkan UU pengganti UU No. 22

tahun 1999 yaitu saat ini berlaku UU No. 32 tahun 2004. Dengan

diberlakukannya UU ini dimaksudkan untuk mempercepat terwujudnya

kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan

dan peran serta masyarakat. Dengan otonomi seluas-luasnya yang diberikan

kepada daerah, diharapkan daerah mampu meningkatkan daya saing dengan

memperhatikan prinsip demokrasi, pemerataan, keadilan serta potensi

keanekaragaman daerah dalam sistem Negara Kesatuan Republik Indonesia.

Pelaksanaan sistem desentralisasi saat ini lebih memprioritaskan

pada prinsip otonomi daerah, yang menuntut semua pihak untuk melakukan

perubahan dan pemahaman tentang tugas dan kewenangan pemerintah

daerah. Pemerintah daerah berkewajiban untuk melaksanakan fungsi dan

tugasnya secara tertib dan transparan (good governance) terutama dalam memenuhi pelayanan publik. Selain itu perubahan tersebut memerlukan

suatu strategi yang jelas, agar tidak terjebak pada pengertian sekedar

mengejar kepentingan jangka pendek, namun justru mengorbankan

kepentingan jangka panjang. Oleh karena itu, otonomi daerah harus

1

dipandang sebagai suatu praktek yang semakin memberikan kemampuan

profesional kepada pemerintah daerah untuk melaksanakan

penyelenggaraan pemerintahan, pembangunan, dan pelayanan publik.

Selain itu, pemberian otonomi daerah diharapkan dapat

meningkatkan efisiensi, efektivitas, dan akuntabilitas sektor publik di

Indonesia. Dengan otonomi, daerah dituntut untuk mencari alternatif sumber

pembiayaan pembangunan tanpa mengurangi harapan masih adanya bantuan

dan bagian (sharing) dari Pemerintah Pusat dan menggunakan dana publik sesuai dengan prioritas dan aspirasi masyarakat. Dengan kondisi seperti ini,

peranan investasi swasta dan perusahaan milik daerah sangat diharapkan

sebagai pemacu utama pertumbuhan dan pembangunan ekonomi daerah

(enginee of growth). Daerah juga diharapkan mampu menarik investor untuk mendorong pertumbuhan ekonomi daerah serta menimbulkan efek

multiplier yang besar.

Pemberian otonomi daerah diharapkan dapat memberikan

keleluasaan kepada daerah dalam pembangunan daerah melalui usaha-usaha

yang sejauh mungkin mampu meningkatkan partisipasi aktif masyarakat,

karena pada dasarnya terkandung tiga misi utama sehubungan dengan

pelaksanaan otonomi daerah tersebut, yaitu:

1. Menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah

2. Meningkatkan kualitas pelayanan umum dan kesejahteraan masyarakat

3. Memberdayakan dan menciptakan ruang bagi masyarakat untuk ikut

3

Selanjutnya untuk menyelenggarakan otonomi daerah yang luas,

nyata dan bertanggungjawab diperlukan kewenangan dan kemampuan

menggali sumber keuangan sendiri, yang didukung oleh perimbangan

keuangan yang melekat antara pemerintah pusat dan daerah menurut UU

No. 33 tahun 2004 tentang perimbangan keuangan pusat dan daerah. Dalam

hal ini kewenangan keuangan yang melekat pada setiap kewenangan

pemerintahan yang menjadi kewenangan daerah. Dalam menjamin

terselenggaranya otonomi daerah yang semakin mantap, maka diperlukan

usaha-usaha untuk meningkatkan kemampuan keuangannya sendiri, yakni

dengan upaya peningkatan penerimaan Pendapatan Asli Daerah (PAD).

Berdasarkan UU No.33 tahun 2004 tentang perimbangan keuangan pusat

dan daerah dapat dijelaskan bahwa komponen Pendapatan Asli Daerah

(PAD) terdiri dari :

a. Pajak Daerah

b. Retribusi Daerah

c. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah

lainnya

d. Lain-lain Pendapatan Asli Daerah yang sah.

Berdasarkan uraian di atas, penulis ingin meneliti mengenai

perkembangan komponen Pendapatan Asli Daerah di Pemerintah Daerah

Tingkat I Pulau Jawa. Oleh karena itu penulis mengambil judul “TREND

PERKEMBANGAN KOMPONEN-KOMPONEN PENDAPATAN

ASLI DAERAH (PAD) DALAM MASA OTONOMI DAERAH

TAHUN 2001-2005”. Adapun alasan penulis memilih daerah tersebut

karena saat ini daerah-daerah di Indonesia telah memasuki era baru dalam

otonomi daerah. Salah satu ciri utama yang menunjukkan suatu daerah

otonom yaitu salah satunya terletak pada kemampuan keuangan suatu

daerah dalam membiayai penyelenggaraan pemerintahan daerah dengan

tingkat ketergantungan kepada pemerintah pusat mempunyai proporsi yang

semakin kecil dan diharapkan bahwa PAD itu harus menjadi bagian terbesar

dalam memobilisasi dana penyelenggaraan pemerintahan daerah. Oleh

karena itu sudah sewajarnya apabila Pendapatan Asli Daerah (PAD)

dijadikan sebagai salah satu tolok ukur dalam keberhasilan pelaksanaan

otonomi daerah.

B. Rumusan masalah

Berdasarkan uraian di atas, maka penulis merumuskan masalah

penelitian antara lain sebagai berikut :

1. Bagaimana trend perkembangan komponen pajak daerah sebagai salah satu komponen Pendapatan Asli Daerah (PAD) dalam masa otonomi

daerah di Pemerintah daerah tingkat I pulau Jawa tahun 2001-2005?

2. Bagaimana trend perkembangan komponen retribusi daerah sebagai salah satu komponen Pendapatan Asli Daerah (PAD) dalam masa

otonomi daerah di Pemerintah daerah tingkat I pulau Jawa tahun

2001-2005?

5

satu komponen Pendapatan Asli Daerah (PAD) dalam masa otonomi

daerah di Pemerintah daerah tingkat I pulau Jawa tahun 2001-2005?

4. Bagaimana trend perkembangan komponen penerimaan PAD lainnya sebagai salah satu komponen Pendapatan Asli Daerah (PAD) dalam

masa otonomi daerah di Pemerintah daerah tingkat I pulau Jawa tahun

2001-2005?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut :

1. Untuk menganalisis trend perkembangan komponen pajak daerah sebagai salah satu komponen PAD dalam masa otonomi daerah di

Pemerintah daerah tingkat I pulau Jawa.

2. Untuk menganalisis trend perkembangan komponen retribusi daerah sebagai salah satu komponen PAD dalam masa otonomi daerah di

Pemerintah daerah tingkat I pulau Jawa.

3. Untuk menganalisis trend perkembangan komponen hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainnya sebagai

salah satu komponen PAD dalam masa otonomi daerah di Pemerintah

daerah tingkat I pulau Jawa.

4. Untuk menganalisis trend perkembangan komponen penerimaan PAD lainnya sebagai salah satu komponen PAD dalam masa otonomi daerah

di Pemerintah daerah tingkat I pulau Jawa.

D. Manfaat Penelitian

1. Pemerintah propinsi di pulau Jawa

Penelitian ini diharapkan dapat menambah informasi dan bahan evaluasi

tentang perkembangan potensi PAD serta membuat

perencanaan-perencanaan yang berupa kebijakan-kebijakan yang berkaitan dengan

pembangunan daerah.

2. Peneliti berikutnya

Penelitian ini diharapkan dapat memberikan informasi bagi peneliti

lainnya, terutama yang berminat pada masalah yang sama yang

berhubungan dengan penelitian.

3. Peneliti

Dengan penelitian ini diharapkan penulis memperoleh tambahan

pengalaman, pengetahuan, dan wawasan dalam upaya mengaplikasikan

ilmu dan teori yang telah diperoleh dari perkuliahan.

4. Universitas

Penelitian ini diharapkan dapat menambah konteks wacana yang lebih

luas dan pengetahuan bidang lainnya mahasiswa Universitas Sanata

7

BAB II

LANDASAN TEORI

A. Perubahan Ketatanegaraan di Indonesia

1. Lahirnya Otonomi Daerah

Membicarakan otonomi daerah maka hal ini tidak akan terlepas

dari desentralisasi. Otonomi daerah sebenarnya bukan merupakan hal baru

dalam penyelenggaraan pemerintahan daerah di negara Indonesia. Bahkan

sejak masa pemerintahan kolonial Belanda sudah dikenal adanya otonomi

daerah diantaranya sebagai diatur dalam Wethoundende Decentralisatie van het Bestuur in Nederlandsch Indie yang lebih dikenal dengan

Decentralisatie Wet 1903. Kemudian sejak berdirinya Negara Kesatuan Republik Indonesia sampai sekarang telah banyak undang-undang yang

mengatur otonomi daerah tersebut, diantaranya ; UU 1/1945, UU 22/1948,

UU NIT 44/1950, UU 1/1957, Penpres 6/1959, UU 18/1965, UU 5/1974,

UU 22/1999 dan saat ini UU 32 tahun 2004.

Sejak awal kemerdekaan sampai sekarang telah terdapat beberapa

peraturan perundang-undangan yang mengatur tentang kebijakan Otonomi

Daerah. Undang-Undang 1/1945 menganut sistem otonomi daerah rumah

tangga formil. Undang-undang 22/1948 memberikan hak otonomi dan

medebewind yang seluas-luasnya kepada Daerah. Selanjutnya UU 1/1957 menganut sistem otonomi riil yang seluas-luasnya. Kemudian UU 5/1974

dan UU No. 22 tahun 1999 menganut prinsip otonomi daerah yang luas,

7

nyata, dan resentralisasi. Sedangkan saat ini di bawah UU 32 / 2004 dianut

prinsip otonomi daerah yang luas, nyata, dan bertanggung

jawab(http://www.apkasi.or.id/modules.php?Name=News&file=article&si

d=5).

Lahirnya kebijakan Otonomi Daerah berdasarkan Undang-Undang

Nomor 32 tahun 2004 tentang Pemerintahan Daerah merupakan jawaban

atas tuntutan reformasi politik dan demokratisasi serta pemberdayaan

masyarakat daerah. Setelah selama hampir tiga tahun kebijaksanaan

Otonomi Daerah di Indonesia mengacu kepada Undang-Undang No. 22

Tahun 1999 tentang Pokok-Pokok Pemerintahan di Daerah, pelaksanaan

Otonomi Daerah tersebut membawa beberapa dampak bagi

penyelenggaraan Pemerintahan Daerah. Diantaranya yang paling menonjol

selama ini adalah dominasi Pusat terhadap Daerah yang masih

menimbulkan ketergantungan Daerah terhadap Pusat. Pemerintah Daerah

tidak mempunyai keleluasaan dalam menetapkan program-program

pembangunan di daerahnya. Demikian juga dengan sumber keuangan

penyelenggaraan pemerintahan yang diatur oleh Pusat. Beranjak dari

kondisi tersebut mendorong timbulnya tuntutan agar kewenangan

pemerintahan dapat didesentralisasikan dari Pusat ke Daerah. Akhirnya

pada tanggal 29 September 2004 lahirlah Undang-Undang Nomor 32

Tahun 2004 tentang Pemerintahan Daerah yang menegaskan kembali

pelaksanaan Otonomi Daerah. Otonomi Daerah menurut UU ini diartikan

9

kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan

aspirasi masyarakat sesuai dengan peraturan perundang-undangan

Adapun urgensi perubahan UU No. 22 tahun 1999 menjadi UU No.

32 tahun 2004 di samping karena adanya amanat UUD Negara Republik

Indonesia tahun 1945, juga memperhatikan beberapa ketetapan dan

keputusan MPR pada sidang tahunan 2000 dan 2002 serta memperhatikan

undang-undang di bidang politik, diantaranya UU No.12 tahun 2003

tentang Pemilu, UU No. 22 tentang Susduk, UU No.23 tahun 2003 tentang

Pemilihan Presiden dan Wakil Presiden. Selain itu juga memperhatikan

undang-undang di bidang keuangan negara, yaitu UU No.17 tahun 2003

tentang keuangan negara, UU No.1 tahun 2004 tentang Perbendaharaan

Negara, dan UU No.15 tahun 2004 tentang Pemeriksaan Atas Pengelolaan

Pertanggungjawaban Keuangan Negara. Dengan demikian daerah otonom

mempunyai kewenangan yang luas untuk mengatur dan mengurus

kepentingan masyarakatnya menurut prakarsa sendiri berdasarkan aspirasi

masyarakat, namun tetap dalam kerangka Negara Kesatuan Republik

Indonesia. Otonomi daerah bukan berarti daerah otonom dapat secara

bebas melepaskan diri dari ikatan Negara Kesatuan Republik Indonesia.

(http://www.ditjen-otda.go.id/otonomi/detail_artikel.php?id=45).

Menurut buku yang berjudul “Cara Mudah Memahami Otonomi

Daerah” (Widarta, 2001: 2) dijelaskan bahwa otonomi berasal dari bahasa

Yunani, yaitu Autos dan Nomos. Autos berarti sendiri, dan Nomos berarti aturan. Otonomi bermakna kebebasan dan kemandirian daerah dalam

menentukan langkah-langkah sendiri (Yuliyanti, 2004: 12). Berdasarkan

ketentuan umum pasal 1 UU No. 32 Tahun 2004 menyatakan bahwa yang

dimaksud dengan Otonomi daerah adalah hak, wewenang dan kewajiban

daerah otonom untuk mengatur dan mengurus sendiri pemerintahan dan

kepentingan masyarakat setempat sesuai dengan peratuaran

perundang-undangan. Daerah otonom yang dimaksud adalah kesatuan masyarakat

hukum yang mempunyai batas wilayah yang berwenang mengatur dan

mengurus urusan pemerintahan dan kepentingan masyarakat setempat

menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem

Negara Kesatuan Republik Indonesia.

Menurut Wayang yang dikutip Syafrudin (1985: 4), mengatakan

bahwa otonomi daerah adalah kebebasan untuk memelihara dan

menjalankan kepentingan khusus se-daerah, dengan keuangan sendiri,

menentukan hukum sendiri, dan berpemerintahan sendiri. Sedangkan

Syafrudin sendiri berpendapat bahwa istilah otonomi mempunyai makna

kebebasan atau kemandirian tetapi bukan kemerdekaan. Kebebasan yang

terbatas atas kemandirian adalah wujud pemberian kesempatan yang harus

dipertanggung jawabkan. Pengertian otonomi daerah yang melekat dalam

keberadaan pemerintah daerah, juga sangat berkaitan dengan

desentralisasi. Desentralisasi adalah penyerahan kewenangan dari

pemerintah pusat kepada pemerintah lokal atau daerah dan kewenangan

daerah untuk mengatur dan mengurus kepentingannya sesuai dengan

11

pemahaman ini, otonomi daerah merupakan inti dari desentralisasi. Jadi

yang dimaksud otonomi daerah pada pokoknya selalu melihat otonomi itu

sebagai hak, wewenang, dan kewajiban daerah untuk mengatur dan

mengurus rumah tangganya sendiri dengan peraturan perundang-undangan

yang berlaku. Berikut adalah aspek-aspek penting dalam otonomi daerah, :

a. Dasar hukum otonomi daerah

Undang-Undang Otonomi Daerah yaitu Undang-Undang Nomor 32

tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang No.33

tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat

dan Pemerintah Daerah.

b. Prinsip-prinsip pemberian otonomi daerah

Untuk mencapai tujuan otonomi daerah, maka diperlukan

prinsip-prinsip dalam pemberian otonomi daerah antara lain, pelaksanaan

otonomi harus didasarkan pada otonomi seluas-luasnya, nyata, dan

bertanggungjawab.

Penjelasan umum Undang-Undang Nomor 32 Tahun 2004

mengenai prinsip otonomi yang seluas-luasnya, nyata dan

bertanggungjawab, yaitu:

1. Otonomi seluas-luasnya berarti daerah diberikan kewenangan

mengurus pemerintahan di luar yang menjadi urusan Pemerintah yang

ditetapkan dalam Undang-Undang ini. Daerah memiliki kewenangan

membuat kebijakan daerah untuk memberi pelayanan, peningkatan

peran serta, prakarsa, dan pemberdayaan masyarakat yang bertujuan

pada peningkatan kesejahteraan rakyat. Selain itu dengan otonomi

yang seluas-luasnya daerah diharapkan dapat meningkatkan daya

saing dengan memperhatikan prinsip demokrasi, pemerataan,

keadilan, serta potensi keanekargaman daerah dalam sistem Negara

Kesatuan Republik Indonesia.

2. Nyata berarti bahwa untuk menangani urusan pemerintahan

dilaksanakan berdasarkan tugas, wewenang, dan kewajiban yang

senyata-nyatanya telah ada dan berpotensi untuk tumbuh, hidup dan

berkembang sesuai dengan potensi dan kekhasan daerah.

3. Otonomi yang bertanggungjawab adalah otonomi yang dalam

penyelenggaraannya harus benar-benar sejalan dengan tujuan dan

maksud pemberian otonomi, yang pada dasarnya untuk

memberdayakan daerah termasuk meningkatkan kesejahteraan rakyat

yang merupakan bagian utama dari tujuan nasional.

Sedangkan prinsip-prinsip otonomi daerah yang dijadikan

pedoman dalam Undang-Undang Nomor 32 Tahun 2004 adalah:

(a) Penyelenggaraan otonomi daerah dilaksanakan dengan

memperhatikan aspek demokrasi, keadilan, pemerataan, serta

potensi dan keanekaragaman daerah.

(b) Pelaksanaan otonomi daerah didasarkan pada otonomi yang luas,

13

(c) Pelaksanaan otonomi daerah yang luas dan utuh diletakkan pada

daerah Kabupaten dan daerah Kota, sedang otonomi daerah

Propinsi merupakan otonomi yang terbatas.

(d) Pelaksanaan otonomi daerah harus sesuai dengan konstitusi negara

sehingga tetap terjamin hubungan yang serasi antara pemerintah

pusat dan daerah serta antar daerah.

(e) Pelaksanaan otonomi daerah harus lebih meningkatkan

kemandirian daerah otonom, dan karenanya dalam daerah

kabupaten dan daerah kota tidak ada lagi wilayah administrasi.

Demikian pula di kawasan-kawasan khusus yang dibina oleh

pemerintah atau pihak lain, seperti badan otorita, kawasan

pelabuhan, kawasan perumahan, kawasan industri, kawasan

perkebunan, kawasan perkotaan baru, kawasan pariwisata, dan

semacamnya berlaku ketentuan “Peraturan Daerah Otonom”.

(f) Pelaksanaan otonomi daerah harus lebih meningkatkan peranan dan

fungsi badan legislatif daerah, baik sebagai fungsi legislasi, fungsi

pengawas maupun fungsi anggaran atau penyelenggaraan

pemerintah daerah.

(g) Pelaksanaan asas dekonsentrasi diletakkan pada daerah propinsi

dalam kedudukannya sebagai wilayah administrasi untuk

melaksanakan kewenangan pemerintah tertentu yang dilimpahkan

kepada Gubernur sebaga wakil pemerintah.

(h) Pelaksanaan asas tugas pembantuan dimungkinkan, tidak hanya

dari pemerintah kepada daerah, tetapi juga dari pemerintah dan

daerah kepada desa yang disertai dengan pembiayaan, sarana dan

prasarana, serta sumber daya manusia dengan kewajiban

melaporkan pelaksanaan dan mempertanggungjawabkan kepada

yang menugaskannya.

c. Tujuan otonomi daerah

Ada dua tujuan utama yang ingin dicapai melalui kebijakan

desentralisasi yaitu:

1) Tujuan politis bahwa pemerintah daerah akan berada pada posisi

sebagai instrumen pendidikan politik di tingkat lokal yang secara

agregat akan menyumbangkan pendidikan politik secara nasional

sebagai elemen dasar dalam menciptakan kesatuan dan persatuan

berbangsa dan bernegara. Pemberian otonomi dan pembentukan

institusi pemerintah daerah akan mencegah terjadinya sentralisasi

dan mencegah terjadinya bentuk pemisahan diri. Adanya institusi

pemerintah daerah akan mengajarkan kepada masyarakat untuk

menciptakan kesadaran membayar pajak dan sebaliknya juga

memposisikan pemerintah daerah untuk mempertanggungjawabkan

pemakaian pajak rakyat.

2) Tujuan administratif adalah mengisyaratkan pemerintah daerah untuk

mencapai efisiensi, efektivitas, dan ekonomis dalam melaksanakan

15

d. Pemantapan pelaksanaan otonomi daerah

Dalam Nadeak (2003: 7) secara kualitatif pelaksanaan otonomi

daerah dan dampaknya tersebut dapat dirasakan sebagai berikut :

1) Perkembangan proses demokrasi dalam kehidupan masyarakat dan

pemerintahan semakin meningkat.

2) Peran serta aktif masyarakat dalam proses kepemerintahan, baik

dalam penentuan kebijakan, dan pelaksanaan maupun proses

evaluasi dan pengawasan semakin meningkat.

3) Munculnya kreativitas dan inovasi daerah untuk mengembangkan

pembangunan daerahnya.

4) Meningkatkan gairah birokrasi pemerintahan daerah, karena

adanya keleluasaan untuk mengambil keputusan serta terbukanya

peluang karir yang lebih tinggi karena kompetisi professional.

5) Meningkatkan pengawasan atas jalannya pemerintahan daerah,

baik yang dilakukan masyarakat maupun DPRD, sehingga

keinginan untuk mewujudkan pemerintahan yang baik, bersih, dan

terpercaya sangat didambakan oleh masyarakat.

6) Meningkatkan DPRD, sebagai wahana demokrasi dan penyalur

aspirasi rakyat dalam menjalankan fungsi legislasi, anggaran, dan

pengawasan.

7) Pemberian pelayanan umum kepada masyarakat secara bertahap

semakin meningkat, baik kualitas maupun kuantitas, sejalan dengan

meningkatnya tuntutan dari masyarakat akan pelayanan lebih baik.

8) Munculnya semangat kedaerahan yang menjadi faktor pendorong

yang kuat bagi pengembangan daerahnya.

Beberapa hal yang perlu mendapat prioritas dalam pemantapan

otonomi daerah adalah hal-hal sebagai berikut:

(a) Peningkatan kemitraan antar pemerintah Kabupaten dan DPRD

serta kinerja dan pelayanan aparatur pemerintah Kabupaten

(b) Penataan kelembagaan dan sinkronisasi-harmonisasi antara

peraturan pemerintah pusat dan daerah,

(c) Peningkatan Pendapatan Asli Daerah (PAD)

(d) Peningkatan partisipasi masyarakat dan kemitraan sinergis pelaku

pembangunan terkait,

(e) Peningkatan koordinasi dengan pusat dan propinsi serta kerjasama

antar daerah.

2. Implementasi Kebijakan Otonomi Daerah

Sejak tanggal 29 september 2004, UU No. 22 tahun 1999 diganti

dengan UU No. 32 tahun 2004. Revisi UU ini dimaksudkan untuk

mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan

pelayanan, pemberdayaan dan peran serta masyarakat. Karena

sebelumnya sebagian pihak beranggapan bahwa permasalahan yang

timbul merupakan akibat dari kesalahan dan kelemahan kebijakan

Otonomi Daerah berdasarkan UU 22/1999 tersebut. Sehingga mereka pun

mengusulkan dan mengusahakan agar UU 22/1999 segera diubah, karena

17

tidak berjalan mulus sebagaimana yang diharapkan, dan mengalami

berbagai kendala dan tantangan yang menghambat kelancaran

implementasi kebijakan tersebut. Di antara kendala yang dihadapi

implementasi kebijakan Otonomi Daerah adalah :

(a) Perbedaan pemahaman dan persepsi dari berbagai kalangan terhadap

kebijakan Otonomi Daerah.

(b) Inkonsistensi dan melemahnya komitmen sebagian pejabat sektoral di

tingkat Pusat terhadap kebijakan Otonomi Daerah.

(c) Belum tersedianya regulasi yang memadai sebagai pedoman dan

acuan implementasi Otonomi Daerah.

(d) Keterbatasan kemampuan aparatur pemerintahan di daerah dalam

melaksanakan kewenangan daerah dalam.

(e) Keterbatasan kemampuan keuangan daerah untuk membiayai sendiri

penyelenggaraan pemerintahan, pembangunan dan pelayanan

masyarakat di daerah.

(f) Keterbatasan kemampuan daerah dalam mengembangkan dan

mengelola potensi daerah.

(g) Kecemasan berlebihan dari kalangan dunia usaha terhadap

kemungkinan lahirnya kebijakan Daerah yang memberatkan kalangan

dunia usaha

Penyelenggaraan pemerintahan daerah sesuai dengan UU No. 32

tahun 2004 tentang pemerintahan daerah ditujukan untuk mewujudkan

keseimbangan antara kebutuhan untuk menyelenggarakan desentralisasi

dengan memperkuat kesatuan nasional. Dengan Undang-Undang Nomor 32

Tahun 2004 tersebut maka dimulailah babak baru pelaksanaan Otonomi

Daerah di Indonesia. Kebijakan Otonomi Daerah ini memberikan

kewenangan otonomi kepada Daerah Kabupaten dan Kota didasarkan kepada

desentralisasi saja dalam wujud otonomi yang luas, nyata dan

bertanggungjawab. Kewenangan Daerah mencakup kewenangan semua

bidang pemerintahan, kecuali kewenangan di bidang politik luar negeri,

pertahanan keamanan, peradilan, moneter dan fiskal, agama, serta

kewenangan bidang lainnya yang akan ditetapkan dengan Peraturan

Pemerintah. Implementasi kebijakan Otonomi Daerah dalam

penyelenggaraan negara dan pemerintahan di daerah bukan hanya menjadi

tanggung jawab Departemen Dalam Negeri dan Pemerintah Daerah, namun

juga harus menjadi tanggung jawab seluruh jajaran pemerintahan di Pusat

dan Daerah, kalangan akademisi, kalangan dunia usaha, para profesional dan

seluruh masyarakat. Implementasi kebijakan Otonomi Daerah meliputi

berbagai aspek diantaranya hubungan antara Pusat dan Daerah, bentuk dan

struktur pemerintahan daerah, pengawasan terhadap penyelenggaraan

pemerintahan di daerah, hubungan antara Pemerintah Daerah dengan

masyarakat dan pihak ketiga.

B. Reformasi Sistem Keuangan Daerah (APBD)

Anggaran Pendapatan dan Belanja Daerah Menurut Mamesah

19

pihak menggambarkan perkiraan pengeluaran setinggi-tingginya guna

membiayai kegiatan-kegiatan dan proyek-proyek daerah dalam satu tahun

anggaran tertentu, dan di pihak lain menggambarkan perkiraan penerimaan

dan sumber-sumber penerimaan daerah guna menutupi

pengeluaran-pengeluaran yang dimaksud.

Definisi tersebut mengandung unsur sebagai berikut (Mamesah,

1995: 20-21) :

1. Rencana operasional daerah, yang menggambarkan adanya aktivitas atau

kegiatan-kegiatan yang dilaksanakan dimana aktivitas tersebut telah

diuraikan secara rinci.

2. Adanya sumber penerimaan yang merupakan target minimal untuk

menutupi biaya-biaya yang ada merupakan batas maksimal

pengeluaran-pengeluaran yang akan dilaksankan.

3. Dituangkan dalam bentuk angka jenis kegiatan dan jenis proyek

4. Untuk keperluan satu tahun anggaran yaitu 1 April dengan 31 Maret

tahun berikutnya

Definisi yang dikemukakan oleh Mamesah tersebut merupakan

pengertian APBD pada era Orde Baru. Sebelumnya yaitu pada era Orde

Lama terdapat pula definisi APBD yang dikemukakan oleh Wajong (1962:

81). Menurutnya APBD adalah rencana keuangan yang dibuat jangka waktu

tertentu, dalam waktu mana badan legislatif (DPRD) memberi kredit kepada

badan eksekutif (Kepala Daerah) untuk melakukan pembiayaan guna

pemenuhan kebutuhan rumah tangga daerah sesuai dengan rancangan yang

menjadi dasar penetapan anggaran, dan yang menunjukan semua

penghasilan untuk menutup pengeluaran tadi.

Sedangkan di era rerformasi, bentuk APBD mengalami perubahan

cukup mendasar. Bentuk APBD yang baru didasar pada peraturan-peraturan

mengenai Otonomi Daerah terutama UU No. 32/2004, UU No. 33/2004, PP

No. 105/2000. Akan tetapi, karena untuk menerapkan peraturan yang baru

diperlukan proses, maka untuk menjembatani pelaksanaan keuangan daerah

pada kedua era tersebut dikeluarkan Surat Menteri Dalam Negeri dan

Otonomi Daerah No.903/2375/SJ tanggal 17 November 2001. Peraturan

tersebut dikeluarkan untuk mengakomodasi transisi dari UU No. 5/1974 ke

UU No. 22/1999 yang kini telah diubah menjadi UUNo.32/2004.

Peraturan-peraturan di era reformasi keuangan daerah,

mengisyaratkan agar laporan keuangan makin informatif. Untuk itu dalam

bentuk yang baru, APBD diperkirakan tidak akan terdiri dari dua sisi dan

akan dibagi menjadi tiga bagian yaitu Penerimaan, Pengeluaran dan

Pembiayaan. Pembiayaan merupakan kategori yang baru yang belum ada di

era pra reformasi. Adanya pos pembiayaan merupakan upaya agar APBD

makin informatif, yaitu memisahkan pinjaman dari pendapatan daerah. Hal

ini sesuai dengan definisi pendapatan sebagai hak pemerintah daerah,

sedangkan pinjaman belum tentu menjadi hak pemerintah daerah. Pos

pembiayaan ini merupakan alokasi surplus atau sumber penutup defisit

anggaran. Dalam bentuk APBD yang baru itu pula, penerimaan dibagi

21

perimbangan, dan lain-lain pendapatan daerah yang sah. Selanjutnya

pengeluaran diklasifikasikan menjadi lima kategori yaitu Belanja

Administrasi Umum, Belanja Operasi dan Pemeliharaan, Pelayanan Publik,

Belanja Modal, Belanja Transfer, dan Belanja tak Tersangka. Sedangkan

pembiayaan terdiri dari dua kategori yaitu penerimaan daerah dan

pengeluaran daerah (http://www.pikiranrakyat.com)/cetak/2005/0205

/teropong/lainnya2.htm).

C. Pendapatan Asli Daerah Sebagai Indikator Keberhasilan Otonomi

Daerah

Penyelenggaraan tugas dan fungsi pemerintahan, pelaksanaan

pembangunan dan pelayanan kepada masyarakat oleh pemerintah baik pusat

maupun daerah membutuhkan pembiayaan. Salah satu sumber dana bagi

pembiayaan penyelenggaraan pemerintahan, pelaksanaan pembangunan dan

pelayanan kepada masyarakat di daerah adalah Pendapatan Asli Daerah

(PAD). Untuk memenuhi sumber dana bagi pembiayaan penyelenggaraan

pemerintahan tersebut Pemerintah Daerah akan berusaha semaksimal

mungkin untuk meningkatkan realisasi penerimaannya. Melalui peningkatan

penerimaan tersebut diharapkan juga dapat ditingkatkan pelayanan yang

diberikan oleh Pemerintah Daerah sehingga akan semakin meningkatkan

peran Pendapatan Asli Daerah dalam otonomi daerah.

Pelaksanaan kebijakan Otonomi Daerah berdasarkan

Undang-Undang Nomor 32 tahun 2004 memberikan pengenaan berbagai pajak,

retribusi atau pungutan lainnya oleh Pemerintah Daerah terhadap dunia

usaha untuk memacu peningkatan PAD. Namun dalam penetapan pajak dan

retribusi daerah serta pungutan lainnya harus diatur dengan Peraturan Daerah

yang mengacu kepada peraturan perundang-undangan secara nasional.

Upaya yang dilakukan Pemerintah Daerah untuk meningkatkan PAD

dilakukan sepanjang koridor regulasi yang ada, karena penetapan suatu

kebijakan dalam bentuk Peraturan Daerah bukan lagi monopoli Pemerintah

Daerah tetapi juga diawasi oleh legislatif dan masyarakat. Melalui

Undang-Undang Nomor 22 tahun 1999 tentang Pokok-Pokok Pemerintahan di

Daerah maupun penggantinya Undang-Undang Nomor 32 Tahun 2004

tentang Pemerintahan Daerah, mengatur tentang Pendapatan Asli Daerah

(PAD) tersebut. Kemudian dengan lahirnya kebijakan Otonomi Daerah

dengan desentralisasi otoritas dan desentralisasi fiskal yang diatur dengan

UU 32/2004 tentang Pemerintahan Daerah dan UU 33/2004 tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah, dijelaskan

bahwa sumber pendapatan Daerah terdiri dari:

1. Pendapatan Asli Daerah (PAD), yaitu:

a. Hasil pajak Daerah.

b. Hasil retribusi Daerah

c. Hasil perusahaan milik Daerah, dan hasil pengelolaan kekayaan

Daerah yang dipisahkan.

d. Lain-lain Pendapatan Asli Daerah yang sah.

2. Dana Perimbangan, yaitu: Bagian Daerah dari PBB, Bea Perolehan Hak

23

3. Dana Alokasi Umum (DAU).

4. Dana Alokasi Khusus (DAK).

5. Pinjaman daerah

6. Lain-lain pendapatan Daerah yang sah

(http://www.apkasi.or.id/>modules.php?name=News&file=article&sid=

99)

Jadi dari ketentuan di atas jelas bahwa Pendapatan Asli Daerah

(PAD) bersumber dari pajak dan retribusi Daerah serta hasil usaha Daerah

sendiri. Sedangkan jenis Pajak Daerah dan Retribusi Daerah diatur lebih

lanjut oleh Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah

dan Retribusi Daerah yang merupakan perubahan dari Undang-Undang

Nomor 18 Tahun 1997. Pajak Daerah Kabupaten/Kota terdiri dari: (UU No

34 tahun 2004)

a. Pajak Hotel

b. Pajak Restoran

c. Pajak Hiburan

d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Pengambilan Bahan Galian Golongan C

g. Pajak Parkir

Sedangkan Pajak Daerah Propinsi terdiri dari : (UU No.34 Tahun 2004)

a. Pajak Kendaraan Bermotor

b. Pajak Bea Balik Nama Kendaraan Bermotor

c. Pajak Bahan Bakar Kendaraan Bermotor

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan.

Selain jenis Pajak Daerah di atas dapat ditetapkan Pajak Daerah

lainnya dengan Peraturan Daerah dengan memenuhi kriteria tertentu, antara

lain; bersifat pajak dan bukan retribusi, objek pajak berada dalam wilayah

Kabupaten/Kota serta dasar pengenaan tidak bertentangan dengan

kepentingan umum, bukan merupakan objek Pajak Propinsi atau Pajak

Pusat, tidak memberikan dampak ekonomi yang negatif, memperhatikan

aspek keadilan, dan menjaga kelestarian lingkungan.

Sedangkan Retribusi daerah dibagi atas 3 (tiga) golongan yaitu;

Retribusi Jasa Umum, Retribusi Jasa Usaha, dan Retribusi Perizinan

Tertentu. Jenis-jenis ketiga golongan retribusi tersebut ditetapkan dengan

Peraturan Pemerintah berdasarkan kriteria tertentu. Selain jenis Retribusi

Daerah yang ditetapkan dengan Peraturan Pemerintah tersebut juga dapat

ditetapkan Retribusi daerah lainnya dengan Peraturan Daerah sesuai dengan

kewenangan Otonomi Daerah dan memenuhi kriteria yang telah ditetapkan.

(http://www.apkasi.or.id/modules.php?name=News&file=article&sid=74)

D. Hasil Penelitian Terdahulu

1. Penelitian oleh Diah Puspita Sari, S.Pd.

Penelitian yang dilakukan oleh Diah Puspita Sari, S.Pd. (PEK,

FKIP, Universitas Sanata Dharma) disusun dalam sebuah skripsi yang

berjudul “Analisis Kinerja Keuangan Daerah dalam Masa Otonomi

Daerah (studi kasus : Kabupaten Sleman)”. Tujuan Penelitian yang

25

perkembangan tingkat kemandirian, perkembangan efektivitas, dan

perkembangan efisiensi daerah Kabupaten Sleman dalam masa otonomi

daerah tahun anggaran 2000-2004.

Dari penelitian yang dilakukan oleh Diah diperoleh hasil

sebagai berikut:

a. Tingkat kemandirian daerah Kabupaten Sleman yang diukur

melalui Pendapatan Asli Daerah hanya mencapai rata-rata 11,99%

untuk setiap tahun anggaran dengan peningkatan tiap tahun

anggaran sebesar 0,28%. Rata-rata Pendapatan Asli Daerah

terhadap total penerimaan daerah masih di bawah 25% yaitu hanya

sebesar 11,99% per tahun sehingga pola hubungan tingkat

kemandirian daerah adalah instruktif yang berarti kemandirian Kabupaten Sleman sangat rendah dan belum mampu untuk

melaksanakan otonomi daerah. Tetapi jika dilihat perkembangan

kemandirian Kabupaten Sleman untuk setiap tahun anggarannya

mengalami peningkatan, dikarenakan Pendapatan Asli Daerah

Kabupaten Sleman setiap tahunnya mengalami peningkatan yang

cukup besar. Menunjukkan bahwa Pemerintah Daerah telah

berusaha mandiri dalam mengelola keuangan daerahnya dan

berusaha untuk dapat berotonomi sesuai dengan sasaran yang

hendak dituju dalam otonomi daerah.

b. Rasio efektivitas pendapatan daerah Kabupaten Sleman selama

lima tahun anggaran (tahun anggaran 2000 sampai dengan tahun

2004) rata-rata sebesar 117,65% dengan peningkatan setiap

tahunnya sebesar 4,16% setiap tahunnya. Dengan demikian

pemungutan Pendapatan Asli Daerah cenderung efektif, karena

kontribusi yang diberikan terhadap target yang ingin dicapai lebih

dari 100%. Hal ini menunjukkan kinerja pemerintah daerah yang

baik, karena setiap tahunnya target Pendapatan Asli Daerah yang

ingin dicapai selalu terealisasikan sesuai dengan yang telah

ditargetkan bahkan untuk setiap tahunnya realisasi Pendapatan

Asli Daerah yang diterima lebih dari target yang ditetapkan.

c. Rasio Efisiensi pemungutan Pendapatan Asli Daerah Kabupaten

Sleman selama lima tahun anggaran yaitu dari tahun anggaran

2000 sampai dengan tahun anggaran 2004 rata-rata sebesar 6,7%

dan setiap tahun anggaran mengalami penurunan sebesar 1,384%.

Hal ini menunjukkan bahwa pemungutan Pendapatan Asli Daerah

Kabupaten Sleman dari tahun ke tahun semakin efisien karena

biaya yang dikeluarkan untuk memungut Pendapatan Asli Daerah

semakin proposional dengan realisasi Pendapatan Asli Daerah

yang didapatkan. Dengan demikian kinerja Pemerintah Daerah

Kabupaten Sleman dalam mengelola keuangan darahnya semakin

baik. Walaupun setiap tahunnya biaya pemungutan mengalami

peningkatan, tetapi peningkatan tersebut tidak mempengaruhi

tingkat efisiensi karena realisasi Pendapatan Asli Daerah yang

27

2. Penelitian oleh Shinta Dewi Rahmasari, S.Pd.

Penelitian yang dilakukan oleh Shinta Dewi Rahmasari, S.Pd.

(PEK, FKIP, Universitas Sanata Dharma) disusun dalam sebuah skripsi

yang berjudul “Efektivitas, Elastisitas, dan Laju Pertumbuhan Pajak

Daerah Serta Kontribusi Pajak Daerah Terhadap Pendapatan Asli

Daerah Kabupaten Sleman Tahun 1995-2004”. Tujuan Penelitian yang

dilakukan Shinta tersebut adalah untuk mengetahui besarnya efektivitas

pajak daerah, untuk mengetahui besarnya elastisitas pajak daerah,

untuk mengetahui laju pertumbuhan pajak daerah, untuk menganalisis

kontribusi pajak daerah terhadap PAD dan untuk menganalisis trend

efektivitas, elastisitas, dan laju pertumbuhan daeah serta trend

kontribusi pajak daerah terhadap PAD Kabupaten Sleman tahun

1995-2004.

Dari penelitian yang dilakukan oleh Shinta diperoleh hasil

sebagai berikut:

a. Nilai efektivitas pajak daerah Kabupaten Sleman dari tahun

anggaran 1995/1996-2004 tertinggi terjadi pada tahun

anggaran 2003 sebesar 129,053 %, sedangkan nilai efektivitas

terendah terjadi pada tahun anggaran 1998/1999 sebesar

94,279 %. Rata-rata efektivitas pajak daerah kabupaten Sleman

antara tahun anggaran 1995/1996-2004 sebesar 111,966 %.

Pajak daerah antara tahun anggaran 1995/1996-2004 termasuk

kategori efektif, karena nilai efektivitasnya lebih dari 100 %

kecuali tahun anggaran 1998/1999 yang hanya sebesar

94,279%.

b. Nilai elasitisitas pajak daerah Kabupaten Sleman dari tahun

anggaran 1995/1996-2004 tertinggi terjadi pada tahun

anggaran 1995/1996 sebesar 3,091, sedangkan nilai elastisitas

terendah terjadi pada tahun anggaran 2000 sebesar 0,4.

Rata-rata elastisitas pajak daerah Kabupaten Sleman antara tahun

anggaran 1995/1996-2004 sebesar 1,7354. Elastisitas pajak

daerah Kabupaten Sleman antara tahun 1995/1996-2004

bersifat elastis, karena nilai elastisitasnya lebih besar daripada

satu, kecuali tahun anggaran 1998/1999 sebesar 0,569 dan

tahun 2000 sebesar 0,4 termasuk kategori inelastis karena koefisien elastisnya kurang dari 1.

c. Nilai laju pertumbuhan pajak daerah Kabupaten Sleman dari

tahun anggaran 1995/1996-2004 tertinggi terjadi pada tahun

anggaran 1995/1996 sebesar 72,145 %, sedangkan nilai laju

pertumbuhan terendah terjadi pada tahun anggaran 2000

sebesar 4,530 %. Rata-rata laju pertumbuhan pajak daerah

Kabupaten Sleman antara tahun anggaran 1995/1996-2004

sebesar 33,0098%.

d. Nilai kontribusi pajak daerah Kabupaten Sleman dari tahun

anggaran 1995/1996-2004 tertinggi terjadi pada tahun

29

terendah terjadi pada tahun anggaran 2003 sebesar 46,143 %.

Rata-rata kontribusi pajak daerah terhadap Pendapatan Asli

Daerah Kabupaten Sleman antara tahun anggaran

1995/1996-2004 sebesar 52,5051%.

e. Trend perkembangan efektivitas pajak daerah Kabupaten

Sleman dari tahun anggaran 1995/1996-2004 mengalami

kenaikan sebesar 3,73% setiap tahunnya. Trend perkembangan

elastisitas pajak daerah kabupaten Sleman dari tahun anggaran

1995/1996-2004 mengalami kenaikan sebesar 0,014 setiap

tahunnya. Trend perkembangan laju pertumbuhan pajak daerah

Kabupaten Sleman dari tahun anggaran 1995/1996-2004

mengalami penurunan sebesar 0,24% setiap tahunnya. Trend

perkembangan kontribusi pajak daerah Kabupaten Sleman

terhadap PAD dari tahun anggaran 1995/1996-2004

mengalami kenaikan sebesar 1,1% setiap tahunnya.

E. Kerangka Pemikiran

Adanya gelombang reformasi yang terjadi pada tahun 2001 di

negara Republik Indonesia menyebabkan terjadinya perubahan dalam unsur

ketatanegaraan Indonesia yang fundamental, yaitu dalam sistem pengelolaan

pemerintahan yang selama ini bersifat sentralistik menjadi bersifat

desentralistik. Implikasi dari adanya desentralisasi yaitu pemberian

kewenangan yang luas kepada pemerintah daerah, dalam penyelenggaraan

semua urusan pemerintahan mulai dari perencanaan, pelaksanaan,

pengawasan, pengendalian dan evaluasi kecuali di bidang politik luar

negeri, pertahanan dan keamanan, peradilan, fiskal, agama, serta

kewenangan lainnya yang ditetapkan dengan peraturan pemerintah.

Menurut hemat penulis substansi dari otonomi daerah salah satunya

yaitu pemberian hak dan kewenangan serta keleluasaan pada daerah dalam

mengelola dan mengatur keuangan daerahnya sendiri melalui berbagai

kebijakan masing-masing daerah sesuai dengan UU No. 32 tahun 2004

tentang Pemerintahan daerah. Wujud nyata peran pemerintah dalam

otonomi daerah yaitu dapat memfasilitasi dan membiayai kegiatan

pembangunan daerah. Dalam kegiatan pembangunan daerah diperlukan

kemampuan keuangan daerah yang mampu membiayai seluruh kegiatan

operasional pembangunan. Untuk itu, pemerintah daerah diharapkan bisa

memanfaatkan dan mengelola serta menggali potensi atau sumber-sumber

pendapatan daerah dengan usaha yang semaksimal mungkin. Salah satu

sumber pendapatan daerah yang potensial untuk digunakan dalam

membiayai pembangunan daerah adalah Pendapatan Asli Daerah (PAD).

Selain PAD, daerah juga mempunyai sumber pendapatan lainnya seperti

Dana Perimbangan, yaitu: (Bagian Daerah dari penerimaan Pajak Bumi dan

Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan, dan

penerimaan dari sumber daya alam), Dana Alokasi Umum (DAU), Dana

Alokasi Khusus (DAK), Pinjaman Daerah dan Lain-lain pendapatan Daerah

31

Dalam penyelenggaraan otonomi daerah terdapat indikator penting

bagi keberhasilan pelaksanaan otonomi daerah yaitu Pendapatan Asli

Daerah. PAD merupakan sumber penerimaan daerah yang harus menjadi

bagian terbesar dalam memobilisasi dana penyelenggaraan pemerintahan

daerah dengan tujuannya agar dapat mengurangi proporsi ketergantungan

pemerintah daerah kepada pemerintah pusat. Untuk itu diperlukan upaya

peningkatan penerimaan PAD.

33

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan berupa studi kasus yaitusuatu penelitian

yang dilakukan secara intensif, terinci dan mendalam terhadap suatu

organisasi, lembaga atau gejala tertentu. Ditinjau dari wilayahnya, maka

penelitian kasus hanya meliputi daerah atau subyek yang sangat sempit

(Arikunto, 1998: 131).

B. Lokasi Penelitian dan Sumber Data

Penelitian ini dilakukan di Pemerintahan Daerah Tingkat I Pulau

Jawa. Adapun alasan pemilihan lokasi ini, dikarenakan : pertama, pulau Jawa merupakan sentra penyelenggaraan pemerintahan di Indonesia, kedua

pulau Jawa relatif lebih siap dalam menyelenggarakan otonomi daerah jika

dibandingkan dengan daerah lainnya dari segi infrastruktur pemerintahan.

Kemudian adapun alasan penulis memilih propinsi DKI Jakarta,

propinsi DIY, dan propinsi Jawa Timur sebagai sampel antara lain, pertama,

propinsi DIY merupakan representatif dari propinsi kecil di Indonesia

ditinjau dari segi geografis, dan memiliki keunikan dalam pemerintahannya

(sultan/raja menjabat sebagai kepala pemerintahan daerah). Kedua, propinsi Jawa Timur merupakan propinsi yang secara geografis paling luas di Jawa

dan dan memiliki beraneka ragam potensi daerah yang cukup besar Ketiga, propinsi DKI Jakarta merupakan pusat pemerintahan NKRI atau ibu kota

33

negara yang mempunyai fasilitas daerah yang lengkap, dan pertumbuhan

ekonomi yang pesat. Data yang dicari diperoleh dari Badan Pusat Statistik

(BPS) Propinsi DIY dan download internet. C. Data yang dibutuhkan

Data yang diperlukan dalam penelitian ini adalah data sekunder.

Yang dimaksud data sekunder adalah data yang terlebih dahulu telah

dikumpulkan oleh orang lain di luar penelitian yang bersangkutan. Data

sekunder yang dipakai dalam penelitian ini adalah :

1. Data Target dan Realisasi Pendapatan dan Belanja Daerah tahun

anggaran 2001 sampai dengan tahun anggaran 2005.

2. Realisasi penerimaan Pendapatan Asli Daerah (PAD) tahun anggaran

2001 sampai dengan tahun anggaran 2005.

D. Populasi dan Sampel

1. Populasi

Dalam penelitian ini, jumlah populasi sebanyak 6, yaitu Propinsi DKI

Jakarta, Propinsi Banten, Propinsi Jawa Barat, Propinsi DIY, Propinsi

Jawa Tengah, dan Propinsi Jawa Timur.

2. Sampel

Dalam penelitian ini diambil sampel sebanyak 3 propinsi, antara lain,

propinsi DIY, propinsi Jawa Timur dan propinsi DKI Jakarta . Adapun

alasan pemilihan sampel, pertama, propinsi DIY merupakan representatif dari propinsi kecil di Indonesia ditinjau dari segi geografis, dan memiliki

35

gubernur). Kedua, propinsi Jawa Timur merupakan propinsi yang secara geografis paling luas di Jawa, dan memiliki beraneka ragam potensi

daerah yang cukup besar. Ketiga, propinsi DKI Jakarta merupakan pusat pemerintahan NKRI atau Ibu kota negara yang mempunyai fasilitas

daerah yang lengkap, dan pertumbuhan ekonomi yang pesat..

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini

adalah dokumentasi, yaitu dengan cara mengumpulkan dan mempelajari

tentang data yang berkaitan dengan masalah yang diteliti, antara lain: data

Propinsi-propinsi di pulau Jawa dalam angka, data realisasi PAD

Pemerintah propinsi DKI Jakarta, Propinsi DIY, dan Propinsi Jawa Timur.

Data-data tersebut diperoleh dari BPS (Badan Pusat Statistik) dan beberapa

situs/web yang berkaitan dengan penelitian ini.

F. Teknik Analisis Data

1. Untuk menjawab permasalahan pertama, yaitu perkembangan pajak

daerah dipergunakan analisis trend dengan metode kuadrat terkecil (Least Square Method) (Dajan, 1983: 305). Metode kuadrat minimum merupakan metode yang memuaskan bagi penggambaran garis trend

linier. Penggunaan metode kuadrat terkecil digunakan untuk menarik

garis trend sebetulnya yang lebih disebabkan oleh faktor kepraktisan,

karena secara matematis metode tersebut memang sudah terbaik (Dajan,

1983: 312). Pencarian nilai trend deret berkala pada metode kuadrat terkecil, observasi-observasi umumnya dilakukan pada waktu yang sama

sehingga penentuan nilai-nilai konstanta dalam persamaan linier guna

penerapan kurva lebih mudah dilakukan. Bila jumlah observasi n ganjil

maka rata-rata x hitung adalah observasi yang tertengah (Dajan, 1983:

304). Sedangkan bila jumlah observasi n genap, penentuan rata-rata

hitung x akan mengalami sedikit perubahan. Data yang disajikan dalam

penelitian ini merupakan data ganjil sehingga penentuan rata-rata hitung

x lebih mudah, yaitu dengan menentukan observasi yang tertengah.

Penggunaan analisis trend dengan metode kuadrat terkecil pada kasus

data ganjil lebih praktis dibandingkan dengan metode setengah rata-rata.

Adapun formulasinya sebagai berikut :

Y1 = a + bx

Keterangan :

Y = Variabel pajak daerah

a = Besarnya Y saat x = 0

b = Besarnya perubahan Y jika x mengalami perubahan

1 satuan

x = waktu

Untuk memperoleh nilai a dan b dapat digunakan rumus sebagai

berikut :

∑Y a = ---

37

2. Untuk menjawab permasalahan kedua, yaitu perkembangan retribusi

daerah dipergunakan analisis trend dengan metode kuadrat terkecil (Least Square Method) (Dajan, 1983:305). Metode kuadrat minimum merupakan metode yang memuaskan bagi penggambaran garis trend

linier. Penggunaan metode kuadrat terkecil digunakan untuk menarik

garis trend sebetulnya yang lebih disebabkan oleh faktor kepraktisan,

karena secara matematis metode tersebut memang sudah terbaik (Dajan,

1983: 312). Pencarian nilai trend deret berkala pada metode kuadrat terkecil, observasi-observasi umumnya dilakukan pada waktu yang sama

sehingga penentuan nilai-nilai konstanta dalam persamaan linier guna

penerapan kurva lebih mudah dilakukan. Bila jumlah observasi n ganjil

maka rata-rata x hitung adalah observasi yang tertengah (Dajan, 1983:

304). Sedangkan bila jumlah observasi n genap, penentuan rata-rata

hitung x akan mengalami sedikit perubahan. Data yang disajikan dalam

penelitian ini merupakan data ganjil sehingga penentuan rata-rata hitung

x lebih mudah, yaitu dengan menentukan observasi yang tertengah.

Penggunaan analisis trend dengan metode kuadrat terkecil pada kasus data ganjil lebih praktis dibandingkan dengan metode setengah rata-rata.

Adapun formulasinya sebagai berikut :

Y1 = a + bx

Keterangan

Y = variabel retribusi daerah

a = Besarnya Y saat x = 0