KOMPUTERISASI SISTEM PEMBELIAN BAHAN BAKU

SECARA KREDIT

PADA PT. LEMINDO ABADI JAYA

BOGOR

TUGAS AKHIR

Diajukan sebagai salah satu syarat kelulusan Program Diploma Tiga

Yuli Andriani NIM : 11030167

Jurusan Komputerisasi Akuntansi

Akademi Manajemen Informatika dan Komputer Bina Sarana Informatika Jakarta

PERSETUJUAN DAN PENGESAHAN TUGAS AKHIR

Tugas akhir ini telah disetujui dan disahkan serta diizinkan untuk dipresentasikan pada ujian lisan tugas akhir periode I Tanggal 2 September 2006.

DOSEN PEMBIMBING KETUA JURUSAN

Tugas Akhir Komputerisasi Akuntansi

PENGUJI TUGAS AKHIR

Tugas akhir ini telah dipresentasikan pada tanggal 2 September 2006.

PENGUJI 1 PENGUJI 2

LEMBAR KONSULTASI TUGAS AKHIR

AKADEMI MANAJEMEN INFORMATIKA & KOMPUTERBINA SARANA INFORMATIKA

• NIM : 11030167

• Nama Lengkap : Yuli Andriani

• Dosen Pembimbing : Nur Hidayati, S. Kom

• Judul Tugas Akhir : Sistem Pembelian Bahan Baku

Secara Kredit Pada PT. Lemindo Abadi Jaya Bogor

No Tanggal

Bimbingan Pokok Bahasan

Paraf dosen Pembimbing

1 11 Mei 2006 Bimbingan Perdana

2 16 Mei 2006 Penyerahan Bab I & II

3 20 Mei 2006 Acc. Bab I & II

4 24 Mei 2006 Pengajuan Bab III

5 27 Mei 2006 Perbaiki Bab III

Foto

2X3

Lanjutan.

No Tanggal

Bimbingan Pokok Bahasan

Paraf dosen Pembimbing

6 11 Juni 2006 Acc. Bab III

7 15 Juli 2006 Pengajuan Bab IV

8 03 Agust 2006 Acc. Bab IV & V

9 05 Agust 2006 Acc. Keseluruhan

Catatan untuk dosen pembimbing. Bimbingan Tugas Akhir

• Dimulai pada tanggal : 11 Mei 2006 • Diakhiri pada tanggal : 05 Agustus 2006 • Jumlah pertemuan bimbingan : 9x pertemuan

Disetujui oleh, Dosen Pembimbing

KATA PENGANTAR

Segala puji syukur alhamdulillah, penulis panjatkan kehadirat Allah, SWT, yang telah melimpahkan rahmat dan karunia-Nya, sehingga pada akhirnya penulis dapat menyelesaikan tugas ini dengan baik. Di mana Tugas Akhir ini penulis sajikan dalam bentuk buku yang sederhana. Adapun judul penulisan Tugas Akhir yang penulis ambil adalah sebagai berikut :

KOMPUTERISASI SISTEM PEMBELIAN BAHAN BAKU SECARA KREDIT PADA PT. LEMINDO ABADI JAYA

BOGOR

Tujuan penulisan Tugas Akhir ini dibuat sebagai salah satu syarat kelulusan program Diploma III (D3) AMIK BSI Jakarta. Sebagai bahan penulisan diambil berdasarkan hasil penelitian, observasi dan beberapa sumber literature yang mendukung penulisan ini. Penulis menyadari bahwa tanpa bimbingan dan dorongan dari semua pihak, maka penulisan Tugas Akhir ini tidak akan lancar. Oleh karena itu pada kesempatan ini, izinkanlah penulis menyampaikan ucapan terima kasih kepada:

1. Bapak Ir. Naba Aji Notoseputro selaku Direktur AKADEMI BSI. 2. Ibu Hj. Eni Heni Hermaliani, S. Kom selaku Ketua Jurusan KA. 3. Ibu Nur Hidayati, S. Kom selaku dosen pembimbing.

4. Staff / karyawan / dosen dilingkungan AKADEMI BSI.

5. Bapak Paulus Doni Ruing selaku Management Representative PT Lemindo Abadi Jaya.

6. Ibu Evy Nurchayati selaku Manager Purchasing PT Lemindo Abadi Jaya. 7. Bapak Oyong Darwan selaku Manager HR PT Lemindo Abadi Jaya. 8. Staff / Karyawan PT Lemindo Abadi Jaya.

9. Orang tua tercinta yang telah memberikan dukungan moral maupun spiritual. 10. Rekan-rekan mahasiswa kelas KA-6B.

Serta semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah banyak memberikan bantuan dorongan dan meluangkan waktunya kepada penulis sehingga terselesaikannya penulisan Tugas Akhir ini.

Penulis menyadari bahwa penulisan Tugas Akhir ini masih jauh dari sempurna, walaupun penulis telah berusaha semaksimal mungkin. Oleh sebab itu, kritik dan saran yang membangun demi penyempurnaan penulisan ini akan penulis terima dengan senang hati.

Akhir kata semoga Tugas Akhir ini dapat berguna bagi penulis khususnya dan bagi para pembaca yang berminat pada umumnya.

Jakarta, 4 Agustus 2006

Yuli Andriani Penulis

DAFTAR ISI

Halaman

Lembar Judul Tugas Akhir ……… i

Lembar Persetujuan dan Pengesahan Tugas Akhir ……… ii

Lembar Penguji Tugas Akhir …....……… iii

Lembar Konsultasi Tugas Akhir ……… iv

Kata Pengantar ……… v

Daftar Isi ……… vii

Daftar Simbol………. ix

Daftar Gambar ……… xi

Daftar Tabel ……….. xii

Daftar Lampiran ………. xiii

BAB I. PENDAHULUAN ……… 1

1.1. Umum ………. 1

1.2. Maksud dan Tujuan ……… 2

1.3. Metode Penelitian ……… 3

1.4. Ruang Lingkup ……… 4

1.5. Sistematika Penulisan ……….. 4

BAB II. LANDASAN TEORI ……… 6

2.1. Konsep Dasar Sistem ………. 6

2.2. Peralatan Pendukung ……….. 16

BAB III. ANALISA SISTEM BERJALAN……… 31

3.1. Umum ……… 31

3.2. Tinjauan Perusahaan ………. 32

3.2.1. Sejarah Perusahaan ……… 32

3.2.2. Struktur Organisasi dan Fungsi ……… 34

3.3. Prosedur Sistem Akuntansi Berjalan ……… 36

3.4. Diagram Alir Data (DAD) Sistem Akuntansi Berjalan ... 38

3.5. Kamus Data Sistem Akuntansi Berjalan ………... 41

3.6. Spesifikasi Sistem Akuntansi Berjalan ………... 52

3.6.1. Bentuk Dokumen Masukan ………. 52

3.6.2. Bentuk Dokumen Keluaran ……….. 53

3.7. Permasalahan ……… 55

3.8. Alternatif Pemecahan Masalah ……… 56

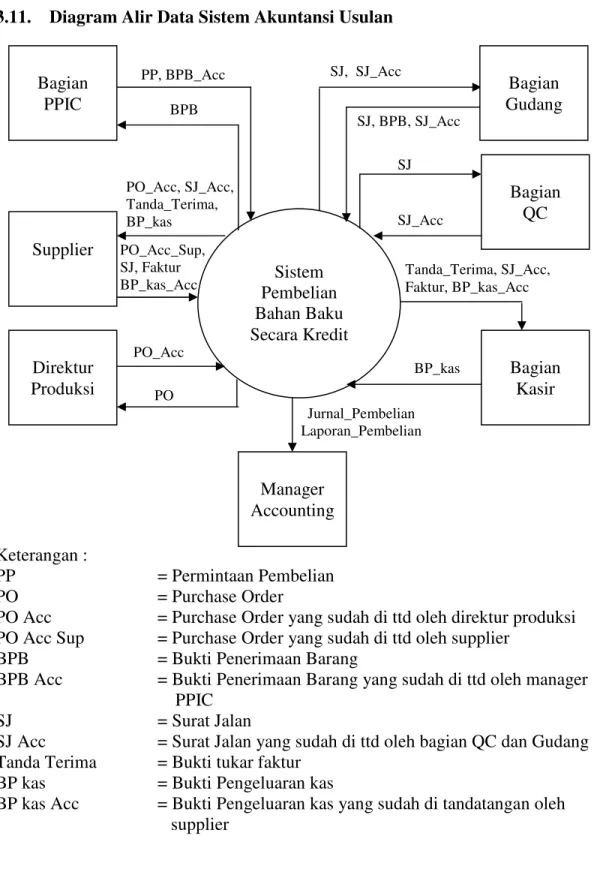

BAB IV RANCANGAN SISTEM USULAN………... 57

4.1. Umum ……….. 57

4.2. Prosedur Sistem Akuntansi Usulan ………. 58

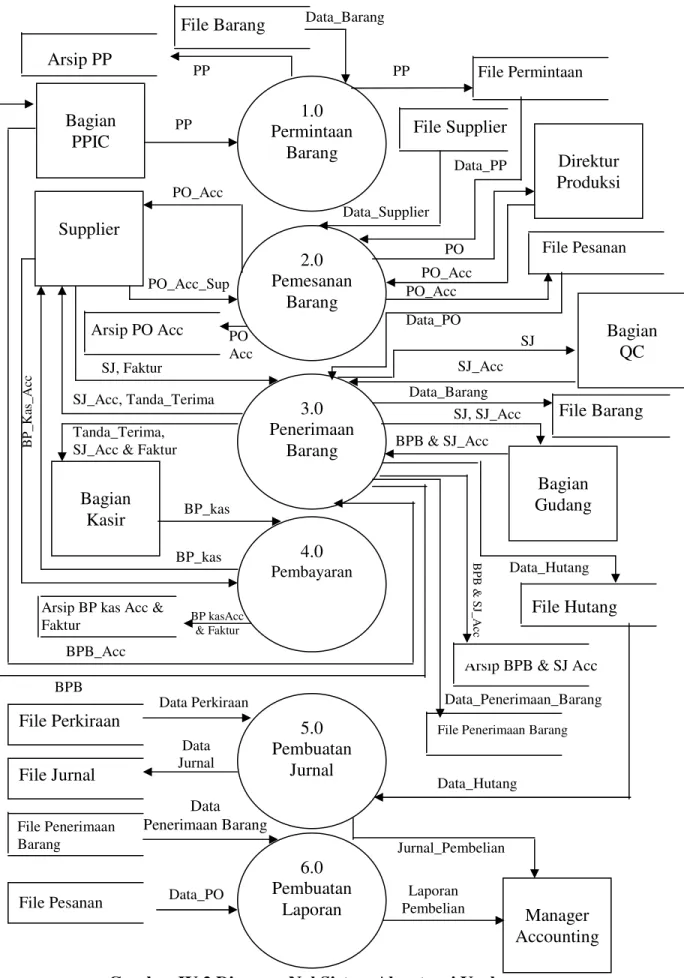

4.3. Diagram Alir Data (DAD) Sistem Akuntansi Usulan ….. 60

4.4. Kamus Data Sistem Akuntansi Usulan ……… 63

4.5.1. Bentuk Dokumen Masukan ………. 77

4.5.2. Bentuk Dokumen Keluaran ………. 79

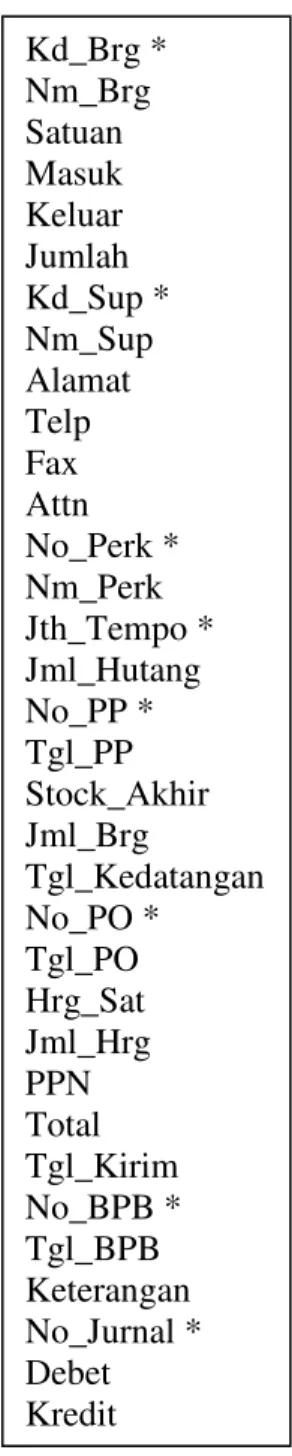

4.5.3. Normalisasi File ……….. 81

4.5.4. Spesifikasi File ………. 86

4.5.5. Struktur Kode ……….. 94

4.5.6. Spesifikasi Program ……….. 98

4.6. Spesifikasi Sistem Komputer ……….. 109

4.6.1. Umum ………... 109

4.6.2. Perangkat Keras ……… 110

4.6.3. Perangkat Lunak ……….. 110

4.6.4. Konfigurasi Sistem Komputer ………. 110

4.7. Jadwal Implementasi ……… 110

BAB V. PENUTUP ……….. 114

5.1. Kesimpulan ……….. 114

5.2. Saran-saran ……… 114

Daftar Pustaka ……….. 116

Daftar Riwayat Hidup ……….. 117 Surat Keterangan PKL/Riset

DAFTAR SIMBOL

Simbol Diagram Arus Data

EXTERNAL ENTITY

Digunakan untuk menggambarkan suatu sumber atau tujuan pada arus data

DATA FLOW

Digunakan untuk menggambarkan suatu arus data

PROCESS

Digunakan untuk menggambarkan suatu proses yang sedang berlangsung

DATA STORE

Digunakan untuk menggambarkan suatu tempat untuk menyimpan atau mengambil data yang diperlukan.

DISPLAY

Digunakan untuk menggambarkan kegiatan menampilkan data melalui CRT (Cathode Ray Tube) atau monitor.

MANUAL INPUT

Digunakan untuk menggambarkan kegiatan memasukkan data dengan menggunakan terminal (keyboard).

LINE PRINTER

Digunakan untuk menggambarkan pengeluaran data pada mesin pencetak (printer).

FLOPPY DISK

Digunakan untuk menggambarkan proses dan penyimpanan data dengan media disket.

HARD DISK

Digunakan untuk menggambarkan proses dan penyimpanan data dengan media hard disk.

PROCESS

Digunakan untuk menunjukan proses dari operasi program komputer.

FLOW LINES

DAFTAR GAMBAR

Halaman

1. Gambar III.1. Struktur Organisasi PT Lemindo Abadi Jaya……… 34

2. Gambar III.2. Diagram Konteks Sistem Akuntansi Berjalan……… 38

3. Gambar III.3. Diagram Nol Sistem Akuntansi Berjalan……… 39

4. Gambar III.4. Diagram Detail Sistem Akuntansi Berjalan………. 40

5. Gambar IV.1. Diagram Konteks Sistem Akuntansi Usulan……… 60

6. Gambar IV.2. Diagram Nol Sistem Akuntansi Usulan……… 61

7. Gambar IV.3. Diagram Detail Sistem Akuntansi Usulan……… 62

8. Gambar IV.4. Bentuk Tidak Normal……… 82

9. Gambar IV.5. Bentuk Normal Kesatu……….. 83

10. Gambar IV.6. Bentuk Normal Kedua……….. 84

11. Gambar IV.7. Bentuk Normal Ketiga………... 85

12. Gambar IV.8. Diagram HIPO Sistem Akuntansi Usulan……….. 98

DAFTAR TABEL

Halaman

1. Tabel II.1. Notasi Struktur Data ……….... 26

2. Tabel II.2. Notasi Tipe Data ……….. 26

3. Tabel IV.1. Spesifikasi File Barang ……… 86

4. Tabel IV.2. Spesifikasi File Supplier ……….. 87

5. Tabel IV.3. Spesifikasi File Perkiraan ………. 88

6. Tabel IV.4. Spesifikasi File Permintaan ……….. 89

7. Tabel IV.5. Spesifikasi File Pesanan ………... 90

8. Tabel IV.7. Spesifikasi File Penerimaan Barang ……… 91

9. Tabel IV.8. Spesifikasi File Hutang ………. 92

10. Tabel IV.9. Spesifikasi File Jurnal ……….. 93

DAFTAR LAMPIRAN

Halaman

A.1 Contoh Permintaan Pembelian ……… 119

A.2 Contoh Purchase Order ……….. 120

B.1 Contoh Surat Jalan ………... 121

B.2 Contoh Buku Penerimaan Barang ……… 122

B.3 Contoh Faktur ……… 123

B.4 Contoh Tanda Terima ……… 124

B.5 Contoh Bukti Pengeluaran ……… 125

B.6 Contoh Laporan Pembelian Bahan Baku ……… 126

C.1 Permintaan Pembelian ……….. 127 C.2 Purchase Order………. 128 C.3 Daftar Perkiraan ……… 129 C.4 Daftar Barang ……… 130 C.5 Daftar Supplier ………. 131 C.6 Daftar Hutang ……… 132

D.1 Bukti Penerimaan Barang ……… 133

D.2 Tanda Terima ……… 134

D.3 Bukti Pengeluaran ……… 135

D.4 Jurnal Pembelian ……….. 136

E.1 Tampilan Menu Utama ………. 138

E.2 Tampilan Menu Master ………. 139

E.3 Tampilan Menu Transaksi ……… 140

E.4 Tampilan Menu Supplier ……….. 141

E.5 Tampilan Menu Barang ………. 142

E.6 Tampilan Menu Perkiraan ……… 143

E.7 Tampilan Menu Permintaan ………. 144

E.8 Tampilan Menu Pesanan ……….. 145

E.9 Tampilan Menu Penerimaan ………. 146

E.10 Tampilan Menu Hutang ……….. 147

E.11 Tampilan Menu Jurnal ……….. 148

E.12 Tampilan Menu Laporan ……….. 149

BAB I

PENDAHULUAN

1.1. Umum

PT Lemindo Abadi Jaya adalah suatu perusahaan yang bergerak dibidang industri manufaktur, pembuat dan pemasok perekat (lem) serta produk kimia lainnya. Sesuai dengan perkembangan zaman yang semakin cepat berkembang, maka sangat dibutuhkannya suatu alat yang dapat mengatasi suatu pekerjaan yang dapat dikerjakan dengan cepat terutama dalam masalah laporan-laporan yang dibutuhkan oleh pihak Manajer untuk mengambil suatu kebijakan atau keputusan yang dapat memajukan perusahaan tersebut.

Kebutuhan akan komputer merupakan solusi yang baik untuk mengatasi masalah tersebut. Suatu perusahaan memang sangat memerlukan alat bantu ini karena dengan adanya fasilitas tersebut kebutuhan pengolahan data yang cepat dan akurat sehingga dapat menghasilkan suatu informasi. Selain itu komputer juga sangat berguna dalam pencatatan akuntansi dan media penyimpanan data-data yang penting bagi perusahaan.

Setiap perusahaan yang didirikan, baik perusahaan yang bergerak dalam bidang perdagangan, industri maupun jasa mempunyai tujuan dan sasarannya masing-masing. Tujuan umum dari setiap perusahaan dalam suatu perekonomian yang kompetitif adalah memperoleh laba yang sebesar-besarnya sesuai dengan pertumbuhan perusahaan dalam jangka panjang. Hal yang perlu mendapat perhatian

adanya kecenderungan terjadinya ketidakselarasan antara tujuan dan sasaran perusahaan. Efektifitas perusahaan dinilai dari penghasilan perusahaan dan kegiatan penjualan barang dalam kaitannya untuk mencapai sasaran perusahaan, sedangkan efisiensi perusahaan dinilai dari besarnya pengorbanan perusahaan untuk memperoleh penghasilan tersebut.

Dalam mengolah data pembelian di PT. Lemindo Abadi Jaya masih menggunakan sistem manual dan belum terkomputerisasi sehingga masih ada kendala dan permasalahan-permasalahan yang timbul. Sesuai dengan pernyataan diatas maka penulis hendak mengkaji permasalahan pembelian dengan harapan dapat memberi sumbangan kepada pihak Manajemen perusahaan. Oleh karena itu penulis tertarik untuk mengambil judul Tugas Akhir yaitu :

Komputerisasi Sistem Pembelian Bahan Baku Secara Kredit pada PT. Lemindo Abadi Jaya

Bogor

1.2. Maksud dan Tujuan

Adapun maksud dari penulisan Tugas Akhir ini adalah :

1. Membentuk pola pikir penulis untuk menjadi pribadi yang memiliki wawasan pengetahuan.

2. Memberi kesempatan kepada penulis untuk menunjukkan darma baktinya kepada almamater AMIK BSI.

3. Melakukan penelitian mengenai masalah sistem pembelian dibawah bimbingan yang cermat dari dosen pembimbing, untuk menghasilkan pengetahuan baru dari penelaahan yang orisinil.

4. Sebagai penerapan ilmu yang didapat dan untuk mengetahui sejauh mana kemampuan penulis dalam memecahkan masalah yang dihadapi berdasarkan ilmu pengetahuan yang telah diperoleh selama kuliah di AMIK BSI.

Sedangkan tujuan dari penulisan tugas akhir ini yaitu sebagai salah satu syarat kelulusan program Diploma Tiga (D III) pada jurusan Komputerisasi Akuntansi di Akademi Manajemen Informatika dan Komputer Bina Sarana Informatika (AMIK BSI) Jakarta.

1.3. Metode Penelitian

Dalam rangka pengumpulan data serta keterangan yang diperlukan untuk bahan penulisan program ini penulis menggunakan metode yaitu :

1. Metode Pengamatan

Didalam metode ini penulis mengadakan pengumpulan data secara langsung kelapangan dengan melihat objek penelitian dalam jangka waktu yang bersamaan. 2. Metode Wawancara

Penulis melakukan proses tanya jawab, dengan pimpinan atau karyawan perusahaan, dimana objek penelitian dilakukan. Untuk mendapatkan data yang akurat, maka proses ini tidak dapat dilakukan hanya satu kali, akan tetapi disesuaikan dengan kebutuhan.

3. Metode Kepustakaan

Penulis melakukan penelitian dengan membaca buku-buku literature yang ada di perpustakaan yang berhubungan dengan masalah yang akan dibahas dalam penyusunan tugas akhir ini.

1.4. Ruang Lingkup

Untuk lebih memusatkan perhatian pada permasalahan yang ada agar dapat dimengerti lebih jelas dan tidak menyimpang dari pokok bahasan maka penulis membuat batasan-batasan permasalahan pada sistem pembelian dimulai dari proses permintaan, proses pemesanan, proses penerimaan barang, proses pembayaran dan proses pelaporan.

Adapun batasan sistem yang akan dibahas adalah mengenai proses pembelian kepada Supplier dengan membuat permintaan pembelian terlebih dahulu.

1.5. Sistematika Penulisan

Untuk dapat mengetahui secara ringkas permasalahan dalam penulisan Tugas Akhir ini, maka digunakan sistematika penulisan yang bertujuan untuk mempermudah pembaca menelusuri dan memahami isi tugas akhir ini.

Bab I PENDAHULUAN

Dalam bab ini menjelaskan mengenai umum, maksud dan tujuan, metode penelitian, ruang lingkup dan sistematika penulisan.

Bab II LANDASAN TEORI

Bab III ANALISA SISTEM BERJALAN

Di dalam bab ini menjelaskan tentang sejarah singkat perusahaan, prosedur sistem akuntansi berjalan, Diagram Alir Data sistem akuntansi berjalan, Kamus Data sistem akuntansi berjalan, spesifikasi sistem akuntansi berjalan, permasalahan dan alternatif pemecahan masalah.

Bab IV RANCANGAN SISTEM USULAN

Menjelaskan mengenai rancangan sistem akuntansi usulan, prosedur sistem akuntansi usulan, Diagram Alir Data sistem akuntansi usulan, Kamus Data sistem akuntansi usulan, spesifikasi rancangan sistem akuntansi usulan, spesifikasi sistem komputer dan jadwal implementasi.

Bab V PENUTUP

Dalam bab ini penulis menjelaskan mengenai kesimpulan yang penulis ambil dan saran-saran yang bisa berguna bagi perusahaan dan pembaca.

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Sistem A. Pengertian Sistem

Dalam mendefinisikan sistem atau memahami sistem, terdapat dua perbedaan pendapat. Pendapat yang pertama adalah pendekatan terhadap prosedur, dan pendapat yang kedua lebih menekankan kepada pendekatan pemahaman atau elemen-elemennya. Namun demikian, pada prinsipnya kedua pendapat ini mempunyai tujuan yang sama, hanya pendekatannya saja yang berbeda. Pendapat yang menekankan pada konsep prosedur, mendefinisikan sistem sebagai :

“Suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama atau melaksanakan suatu kegiatan atau untuk menyelesaikan suatu saran tertentu.1”

Pendekatan kedua yang lebih menekankan sistem pada pendekatan komponen atau elemen, sistem dapat didefinisikan sebagai suatu hubungan antara komponen yang ada ditampilkan secara keseluruhan. Dimana komponen-komponen itu saling bekerjasama untuk menjalankan suatu fungsi dan mencapai tujuan.

B. Karakteristik Sistem

Disamping hal-hal tersebut diatas, sebuah sistem juga mempunyai sifat-sifat atau karakteristik yang umumnya terdapat pada sistem itu sendiri.

a. Komponen sistem (Components)

suatu sistem terdiri dari sejumlah komponen-komponen yang saling berinteraksi, yang artinya saling bekerja sama untuk satu kesatuan.

b. Batasan sistem (Boundary)

merupakan daerah yang membatasi antara suatu sistem dengan lingkungan luarnya. Batas ini berfungsi untuk menjelaskan bahwa bagian yang berada di bagian dari lingkungan luar adalah satu kesatuan luar sistem. Dan batasan inilah yang disebut sebagai pemakai atau pengguna sistem itu sendiri.

c. Lingkungan luar (Environment)

segala sesuatu yang berada di luar batasan sistem yang memiliki pengaruh dalam pengoperasian sistem. Lingkungan luar inilah yang disebut sebagai pemakai atau pengguna sebuah sistem.

d. Penghubung (Interface)

merupakan media penghubung antara sub sistem dengan sub sistem lainnya. Dengan penghubung ini nantinya sumber-sumber daya ataupun data akan mengalir diantara sub sistem. Dengan penghubung ini juga, sub sistem yang terpisah akan dapat bersatu menjadi satu kesatuan sistem.

e. Masukkan (Input)

adalah energi yang dimasukkan kedalam sistem. Masukkan ini dapat berupa masukkan perawatan atau maintenance agar sistem dapat terus beroperasi, seperti masukkan program.

f. Proses (Process)

suatu sistem dapat mempunyai suatu proses yang akan merubah masukkan menjadi keluaran.

g. Keluaran (Output)

yaitu hasil dari masukkan yang telah atau diproses yang memberikan manfaat atau kegunaan bagi yang memerlukannya. Sebuah keluaran dapat menjadi masukkan sub sistem yang lainnya.

h. Sasaran atau Tujuan (Goal)

sebuah sistem mempunyai tujuan, karena memang tujuanlah yang menjadi inti sistem itu ada dan dibuat. Sasaran atau tujuan dari sistem sangatlah menentukan apa saja yang nantinya akan menjadi bahan masukkan dari bahan yang menjadi keluaran. Suatu sistem dinilai layak bila sistem itu sendiri telah mencapai atau menghasilkan tujuan yang diharapkan.

C. Klasifikasi Sistem

Sistem dapat diklasifikasikan dari beberapa sudut pandang, diantaranya adalah sebagai berikut :

a. Sistem abstrak (abstract system) dan sistem fisik (physical system).

Sistem abstrak adalah sistem yang berupa pemikiran atau ide-ide yang tidak tampak secara fisik, misalnya sistem teologia yaitu sistem yang berupa pemikiran-pemikiran hubungan antara manusia dengan Tuhan. Sistem fisik merupakan sistem yang ada secara fisik, misalnya sistem komputer, sistem akuntansi dan lain sebagainya.

b. Sistem alamiah (natural system) dan sistem buatan manusia (human made

system).

Sistem alamiah adalah sistem yang terjadi melalui proses alam, tidak dibuat oleh manusia, misalnya sistem perputaran bumi. Sistem buatan manusia adalah sistem yang dirancang oleh manusia, misalnya sistem pembuatan mobil.

c. Sistem tertentu (deterministic system) dan sistem tak tentu (probabilistic

system).

Sistem tertentu beroperasi dengan tingkah laku yang sudah dapat diprediksi, misalnya sistem komputer. Sistem tak tentu adalah sistem yang kondisi masa depannya tidak dapat diprediksi.

d. Sistem tertutup (closed system) dan sistem terbuka (open system).

Sistem tertutup merupakan sistem yang tidak berhubungan dan tidak terpengaruh dengan lingkungan luarnya. Sistem terbuka adalah sistem yang berhubungan dan terpengaruh dengan lingkungan luarnya.

D. Siklus Hidup Sistem

Siklus hidup sistem (systems life cycle) adalah proses evolusioner yang diikuti dalam menerapkan sistem atau sub sistem informasi berbasis computer. Siklus hidup sistem terdiri dari serangkaian tugas yang erat mengikuti langkah-langkah pendekatan sistem, karena tugas-tugas tersebut sebagai pendekatan air terjun (waterfall

approach) bagi pembangunan dan pengembangan sistem. Beberapa tahapan dari daur

1. Mengenali adanya kebutuhan

Sebelum segala sesuatunya terjadi, timbul suatu kebutuhan atau problema yang harus dapat dikenali sebagaimana adanya.

2. Pembangunan sistem

Suatu proses atau serangkaian prosedur yang harus diikuti untuk menganalisa kebutuhan yang timbul dan membangun suatu sistem untuk dapat memenuhi kebutuhan tersebut.

3. Pemasangan sistem

Merupakan tahap yang penting dalam daur sistem, dimana peralihan dari tahap pembangunan menuju tahap operasional terjadi pemasangan sistem yang sebenarnya, yang merupakan langkah akhir dari suatu pembangunan sistem. 4. Pengoperasian sistem

Program-program komputer dan prosedur-prosedur pengoperasian yang membentuk suatu sistem bersifat statis, sedangkan organisasi selalu mengalami perubahan yang disebabkan kemajuan teknologi. Untuk mengatasi perubahan-perubahan tersebut, maka suatu sistem harus diperbaiki dan diperbaharui.

5. Sistem menjadi usang

Kadang-kadang perubahan yang terjadi begitu drastis, sehingga sistem sudah tidak layak lagi untuk dioperasikan dan sistem yang baru perlu dibangun untuk menggantikannya.

Pengertian Informasi

Informasi ibarat darah yang mengalir di dalam tubuh suatu organisasi, sehingga informasi ini sangat penting di dalam suatu organisasi. Suatu sistem yang

kurang mendapatkan informasi akan menjadi luruh, kerdil dan akhirnya berakhir. Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya. Teori informasi lebih tepat disebut teori matematis, komunikasi yang juga memberikan beberapa pandangan yang berguna bagi sistem informasi, yang mana konsep usia informasi menunjukkan hubungan interval informasi, jenis data dan penundaan pengolahan dalam menentukan usia informasi. Perubahan data menjadi informasi dilakukan oleh pengolah informasi (Information

Processor). Pengolahan informasi adalah salah satu elemen kunci dalam sistem

konseptual.

Kualitas Informasi

Kualitas dari suatu informasi tergantung dari tiga hal, yaitu informasi harus akurat, tepat pada waktunya dan relevan.

Akurat, berarti informasi harus bebas dari kesalahan-kesalahan dan tidak bias atau menyesatkan. Akurat juga berarti informasi harus jelas mencerminkan maksudnya.

Tepat pada waktunya, berarti informasi yang datang pada penerima tidak boleh terlambat. Informasi yang sudah usang tidak akan mempunyai nilai lagi.

Relevan, berarti informasi tersebut mempunyai manfaat untuk pemakainya. Nilai Informasi

Nilai dari informasi ditentukan dari dua hal, yaitu manfaat dan biaya mendapatkannya. Suatu informasi dikatakan bernilai bila manfaatnya lebih efektif dibandingkan dengan biaya mendapatkannya. Pengukuran nilai informasi biasanya dihubungkan dengan analisis cost effectiveness atau cost benefit.

F. Pengertian Sistem Informasi

Telah diketahui bahwa informasi merupakan hal yang sangat penting bagi manajemen di dalam pengambilan keputusan. Sistem informasi didefinisikan sebagai berikut ini:

“ Sistem informasi adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.2”

Sistem informasi terdiri dari beberapa komponen-komponen yang terdiri dari beberapa blok yaitu :

a. Blok masukkan (Input block)

Input mewakili data yang masuk kedalam sistem informasi, input disini termasuk menangkap data yang akan dimasukkan, yang dapat berupa dokumen-dokumen dasar.

b. Blok model (Model block)

Blok ini terdiri dari kombinasi prosedur, logika dan model matematik yang akan memanipulasi data input dan data yang akan tersimpan di basis data dengan cara yang sudah ditentukan untuk menghasilkan keluaran yang diinginkan.

c. Blok keluaran (Output block)

Teknologi merupakan “Tool Box” dalam sistem informasi, teknologi yang digunakan untuk menerima input, menjalankan model, menyimpan data dan mengakses data, menghasilkan dan mengirimkan keluaran dan membantu

pengendalian dari sistem secara keseluruhan. Teknologi ini terdiri dari tiga bagian utama yaitu, teknisi (brainware), perangkat lunak (software), dan perangkat keras (hardware).

d. Blok basis data (Database block)

Basis data atau database merupakan kumpulan data yang saling berkaitan dan berhubungan satu dengan lainnya, tersimpan di perangkat keras komputer dan digunakan perangkat lunak untuk memanipulasinya. Data perlu disimpan dalam basis data untuk keperluan penyediaan informasi lebih lanjut.

e. Blok kendali (Control block)

Banyak hal yang dapat merusak sistem informasi, misalnya bencana alam, kebakaran, kecurangan-kecurangan, kegagalan sistem itu sendiri, ketidak efisiensian, sabotase dan lain sebagainya. Beberapa pengendali perlu dirancang dan diterapkan untuk meyakinkan bahwa hal-hal yang dapat merusak sistem dapat dicegah ataupun bila terlanjur terjadi kesalahan-kesalahan dapat langsung cepat diatasi.

G. Pengertian Sistem Informasi Akuntansi

Akuntansi merupakan bahasa dari bisnis. Setiap perusahaan menerapkannya sebagai alat komunikasi. Secara klasik akuntansi merupakan merupakan proses pencatatan, pengelompokkan, perangkuman dan pelaporan dari kegiatan transaksi perusahaan. Tujuan akhir dari kegiatan akuntansi adalah penerbitan laporan-laporan keuangan. Laporan keuangan adalah merupakan suatu informasi. Sistem informasi yang berbasis pada komputer sekarang dikenal dengan istilah sistem informasi akuntansi atau SIA. Sistem informasi akuntansi didefinisikan berikut ini:

“SIA adalah kumpulan kegiatan-kegiatan dari organisasi yang bertanggung jawab untuk menyediakan informasi keuangan dan informasi yang didapatkan dari transaksi data untuk tujuan pelaporan internal kepada manajer untuk digunakan dalam pengendalian dan perencanaan sekarang dan operasi masa depan serta pelaporan eksternal kepada pemegang saham, pemerintah dan pihak-pihak luar lainnya.3”

H. Pengertian Sistem Akuntansi Pembelian

Sistem akuntansi pembelian digunakan untuk melaksanakan pengadaan barang kebutuhan perusahaan. Jaringan prosedur yang membentuk sistem akuntansi pembelian adalah prosedur permintaan pembelian, prosedur permintaan penawaran harga dan pemilihan pemasok, prosedur order pembelian, prosedur penerimaan barang, prosedur pencatatan utang, dan prosedur distribusi pembelian.

Perusahaan seringkali menentukan jenjang wewenang dalam pemilihan pemasok sehingga sistem akuntansi pembelian dibagi menjadi sebagai berikut: a. Sistem akuntansi pembelian dengan pengadaan langsung

dalam sistem akuntansi pembelian ini, pemasok dipilih langsung oleh fungsi pembelian, melalui penawaran harga. Biasanya pembelian dengan pengadaan langsung ini jumlah rupiah yang kecil dalam sekali pembelian.

b. Sistem akuntansi pembelian dengan penunjukkan langsung

dalam sistem akuntansi pembelian ini, pemilihan pemasok dilakukan oleh fungsi pembelian, dengan terlebih dahulu dilakukan pengiriman permintaan penawaran harga kepada paling sedikit tiga pemasok dan didasarkan pada pertimbangan harga penawaran dari para pemasok tersebut.

c. Sistem akuntansi pembelian dengan lelang

dalam sistem akuntansi pembelian ini, pemilihan pemasok dilakukan oleh panitia lelang yang dibentuk, melalui lelang yang diikuti oleh pemasok yang jumlahnya terbatas.

Definisi Pembelian

Transaksi pembelian dapat digolongkan menjadi dua: pembelian lokal dan impor. Pembelian lokal adalah pembelian dari pemasok dalam negeri, sedangkan impor adalah pembelian dari pemasok luar negeri. Prosedur pembelian mengatur cara-cara dalam melakukan semua pembelian baik barang maupun jasa yang dibutuhkan oleh perusahaan. Prosedur ini dimulai dari adanya kebutuhan atas suatu barang atau jasa sampai barang atau jasa yang dibeli atau diterima.

Prosedur pembelian dilaksanakan melalui bagian dalam perusahaan. Bagian-bagian yang terkait dalam prosedur ini adalah Bagian-bagian pembelian, Bagian-bagian penerimaan barang, dan bagian gudang. Bagian pembelian berfungsi untuk melakukan pembelian barang-barang dan jasa yang dibutuhkan oleh perusahaan, seperti ; a. mesin, alat-alat dan suku cadang, b. bahan baku, bahan penolong, dan supplies pabrik, c. supplies kantor dan bahan pembungkus, d. jasa serta barang-barang lainnya.

Untuk dapat melaksanakan fungsi ini bagian pembelian sebelum mengeluarkan order pembelian harus melakukan langkah-langkah untuk menjamin bahwa :

a Pembelian dilakukan dengan harga yang menguntungkan perusahaan dan kualitas yang sesuai.

Apabila pembelian dilakukan untuk jumlah yang besar dan penyerahannya bertahap maka bagian pembelian membuat kontrak pembelian dan mengikuti setiap ada pengiriman barang dari supplier.

Selain hal-hal tersebut diatas, apabila diterima faktur pembelian, maka bagian pembelian bertugas untuk memeriksa faktur tersebut sesuai dengan jumlah barang yang diterima.

Bukti-bukti transaksi sistem pembelian : 1. Permintaan Pembelian

2. Purchase Order 3. Surat Jalan

4. Bukti Penerimaan Barang 5. Faktur Pembelian.

Catatan akuntansi dari sistem pembelian, contoh jurnal adalah sebagai berikut :

Pembelian xxx Hutang Dagang xxx Pembelian xxx Ppn xxx Hutang Dagang xxx 2.2. Peralatan Pendukung A. Diagram Arus Data (DAD)

Diagram Arus Data atau Data Flow Diagram adalah diagram yang menggunakan notasi-notasi (simbol-simbol) yang berfungsi untuk menggambarkan

arus dari data sistem dan untuk membantu didalam komunikasi dengan pemakai sistem secara logika. Diagram Arus Data sering digunakan untuk menggambarkan suatu sistem yang telah ada atau yang akan dikembangkan secara logika tanpa mempertimbangkan lingkungan fisik dimana data tersebut mengalir atau lingkungan fisik dimana data tersebut akan disimpan.

DAD merupakan gambaran secara logika. Adapun pengertian secara umum dari Diagram Arus Data adalah suatu network yang menggambarkan suatu sistem autoformat atau komputerisasi satu gabungan dari keduanya, yang penggambarannya disusun dalam bentuk kumpulan komponen sistem yang saling berhubungan sesuai dengan aturan mainnya. Keuntungan menggunakan DAD adalah memudahkan pemakai yang kurang menguasai bidang komputer untuk mengerti sistem yang akan dikerjakan dan atau dikembangkan dan memungkinkan untuk menggambarkan sistem dari level yang paling tinggi kemudian menguraikannya menjadi level yang lebih rendah (dikomposisi), sedangkan kekurangan dari DAD adalah tidak menunjukkan proses pengulangan (looping), proses keputusan perhitungan. Pada DAD terdapat beberapa tingkatan, yaitu :

1. Diagram konteks

Adalah diagram yang berada pada level yang paling tinggi yaitu level nol yang menggambarkan ruang lingkup sistem yang global. Pada level ini DAD menggambarkan jaringan masukkan dan keluaran sistem. Diagram ini dibuat untuk menggambarkan sumber serta tujuan yang akan diproses atau dengan kata

lain diagram tersebut untuk menggambarkan sistem secara umum atau global dari keseluruhan sistem yang telah ada.

2. Diagram Nol

Merupakan diagram yang berada pada level satu, yang menggambarkan proses-proses utama dari sistem didalamnya terdiri dari hubungan antara sumber aliran data dan simpanan data. Diagram ini dibuat untuk menggambarkan tahapan proses yang ada didalam konteks, yang penjabarannya lebih terperinci.

3. Diagram Detail

Diagram ini dibuat untuk menggambarkan arus data secara lebih mendetail lagi dari tahapan proses yang ada didalam diagram nol.

Simbol-simbol yang digunakan dalam menggambar Diagram Arus Data adalah sebagai berikut :

1. Kesatuan Luar (External Entity), merupakan lingkungan luar sistem yang dapat berupa orang, organisasi atau sistem lainnya. Dilambangkan dengan simbol Bujur Sangkar.

2. Arus Data (Data Flow), menunjukkan arus data yang mengalir diantara proses, simpanan data dan kesatuan luar, dapat berupa masukan sistem atau hasil dari proses sistem. Dilambangkan dengan simbol Anak Panah.

3. Proses (Process), merupakan kegiatan yang dilakukan oleh orang, mesin atau komputer dari hasil suatu arus data yang masuk ke dalam proses untuk dihasilkan arus data yang akan keluar dari proses. Dilambangkan dengan simbol Lingkaran.

4. Simpanan Data (Data Store), merupakan simpanan dari data yang dapat berupa file, arsip, filing kabinet, tabel atau agenda. Dilambangkan dengan simbol Empat Persegi Panjang Terputus.

Aturan main dalam Diagram Arus Data adalah sebagai berikut :

1. Tidak boleh menghubungkan antara External Entity dengan External Entity secara langsung

2. Tidak boleh menghubungkan antara Data Store dengan Data Store secara langsung

3. Tidak boleh menghubungkan antara Data Store dengan External Entity secara langsung (atau sebaliknya)

4. Setiap Process harus ada Data Flow yang masuk dan ada Data Flow yang keluar. B. Normalisasi

Normalisasi merupakan proses pengelompokkan elemen data menjadi tabel yang menunjukkan entity dan relasinya atau pengelompokkan atribut-atribut sehingga terbentuk relasi yang terstruktur dengan baik, dimana atribut merupakan sebuah entity set dalam domain-domain atau atribut merupakan sesuatu yang dapat memberikan karakteristik dari suatu entity. Sedangkan entity adalah objek yang terdiri dari objek lainnya yang sejenis.

Tujuan normalisasi adalah agar terjaminnya struktur data yang minimal dan stabilitas. Adapun manfaat dari normalisasi yaitu :

a. Meminimalkan jumlah storage space yang diperlukan untuk menyimpan data. b. Meminimalkan kemungkinan up date dan delete anomly.

c. Memaksimalkan stabilitas dan struktur data. Bentuk Normalisasi :

a. Bentuk Tidak Normal (Unnormalized Form)

Data yang direkam dengan tidak memperhatikan format tertentu. b. Bentuk Normalisasi Pertama (1NF)

Sifat 1NF yaitu tidak ada set atribut yang berulang atau bernilai ganda dan setiap fieldnya hanya satu pengertian.

c. Bentuk Normalisasi Kedua (2NF)

Bentuk normal 2NF mempunyai syarat yaitu bentuk data telah memenuhi criteria bentuk normal ke satu atribut bukan kunci, harus bergantung secara kunci pada fungsi utama atau primary key. Sehingga untuk membentuk normal kedua haruslah sudah ditemukan kunci-kunci field. Kunci field harus unik dan dapat mewakili atribut lain yang sudah menjadi anggotanya.

d. Bentuk Normalisasi Ketiga (3NF)

Untuk menjadi bentuk normal ketiga maka relasi haruslah dalam bentuk normal kedua dan semua atribut bukan primer tidak punya hubungan yang transitif. Dengan kata lain, setiap atribut bukan kunci haruslah bergantung hanya pada

e. Boyce – Codd Normal Form (BCNF)

Relasi harus berada dalam bentuk normal kesatu dan setiap atribut harus bergantung fungsi pada atribut super key.

Dalam pembuatan normalisasi harus memperhatikan dan mengetahui beberapa field atau atribut kunci seperti tersebut dibawah ini yaitu :

1. Super Key

himpunan dari satu atau lebih entitas yang dapat digunakan untuk mengidentifikasi secara unik sebuah entitas dalam entitas set.

2. Candidate key

satu atribut atau minimal satu set atribut yang mengidentifikasikan secara unik suatu kejadian spesifik dari entity.

3. Primary key

satu atribut atau minimal satu set atribut yang tidak hanya mengidentifikasikan secara unik suatu kejadian spesifik tapi juga dapat mewakili setiap kejadian dari suatu entity.

4. Alternate key

kunci kandidat yang tidak dipakai sebagai primary key. 5. Foreign key

yaitu suatu atribut atau set atribut yang melengkapi satu relationship (hubungan) yang menunjukkan ke induknya. Kunci tamu ditempatkan pada entity anak dan sama dengan kunci primer induk direlasikan. Hubungan antara entity induk dengan anak adalah satu ke banyak (one to many) relationship.

Data sederhana dapat kita himpun kedalam satu organisasi data file dan yang dikenal sebagai suatu organisasi file. Tipe organisasi file diantaranya adalah :

a Sequential, metode ini mempunyai ciri yaitu rekaman tertentu dilakukan record demi record sesuai kuncinya.

b Random, metode ini kunci rekaman ditransformasikan ke alamat penyimpanan dalam media fisik secara acak (random). Metode ini akan menimbulkan beberapa masalah, yaitu adanya alamat yang akan muncul lebih dari satu kali, dan alamat yang tidak pernah muncul sama sekali.

c Indexed sequential, metode ini mempunyai ciri-ciri yaitu merupakan gabungan antara metode sequential dan random, record disimpan secara berurutan dengan menggunakan kunci, masing-masing record diberi indeks, pengamatan dilakukan secara acak dan perlu penimpanan tambahan, yaitu untuk file indeks.

Selain itu juga terdapat dua jenis data file yang digunakan yaitu : 1. SASD (Sequential Access Storage Device)

Atau juga disebut piranti akses serial, peralatan yang termasuk jenis ini adalah magnetic tipe. Dan piranti ini mempunyai cirri yaitu proses pembacaan rekaman harus berurutan dan data harus disimpan dalam blok-blok dan proses write hanya bisa dilakukan sekali saja.

2. DASD (Direct Access Storage Device)

Atau juga disebut akses direct. Contoh dari piranti akses tipe direct ini adalah cakram magnetic (magnetic disk) yang terdiri dari hard disk atau floppy disk, dan mempunyai ciri-ciri seperti pembacaan rekaman tidak harus urut, mempunai

alamat, data dapat disimpan dalam karakter atau blok dan proses write dapat dilakukan beberapa kali.

Dalam mengumpulkan data, dapat kita himpun kedalam suatu data file yang memuat informasi tentang hubungan antara item yang terdapat didalamnya. File didalam pemrosesan aplikasi dapat dikategorikan kedalam beberapa tipe file, dan kegunaan tipe dari file tersebut antara lain yaitu :

1. File Master (Mater File)

File induk berisi data-data permanent yang biasanya hanya sekali dibentuk, kemudian dipakai didalam pengolahan data selanjutnya.

2. File Transaksi (Transaction File)

File ini berisi data-data untuk suatu periode waktu atau sesuatu bidang kegiatan atau suatu periode waktu yang dihubungkan dengan suatu bidang kegiatan. 3. File Laporan (Report File)

File yang berisi atau yang akan ditampilkan. Isi dari file ini biasanya diambil dari file master untuk mempersiapkan pembuatan laporan.

4. File Sejarah (History File)

File ini berisi data masa lalu yang sudah tidak aktif lagi, tetapi masih disimpan sebagai arsip.

5. File Pelindung (Backup File)

File ini merupakan salinan dari file-file yang masih aktif didalam database pada suatu saat. Atau disebut juga file cadangan jika file database rusak atau hilang.

C. Kamus Data

Kamus data dibuat berdasarkan arus data yang ada pada DAD. Arus data yang DAD sifatnya adalah global dan hanya ditunjukkan nama arus datanya saja. Keterangan lebih lanjut tentang struktur dari suatu arus data di DAD secara lebih rinci dapat dilihat pada kamus data.

Dan seperti halnya dengan kamus bahasa yang menjelaskan lebih detail suatu kata maupun kalimat. Kamus data digunakan dalam struktur analisa dan desain sistem informasi yang juga merupakan suatu katalog yang menjelaskan lebih detail lagi tentang DAD. Dengan kamus data sistem analis dapat mendefinisikan data mengalir pada sistem dengan lengkap.

Adapun penggunaan kamus data harus merupakan dan menyesuaikan dengan apa yang ada di dokumen. Dan kamus data merupakan gambaran mendetail dari Diagram Arus Data dan memudahkan dari pembacaan DAD.

Kamus Data harus dapat mencerminkan keterangan yang jelas tentang data yang dicatatnya. Untuk itu maka kamus data harus memuat hal-hal berikut ini:

1. Nama arus data

digunakan untuk mereka yang membaca DAD dan memerlukan penjelasan lebih lanjut tentang suatu arus data tertentu di DAD dapat langsung mencarinya dengan mudah di kamus data.

2. Alias

alias atau nama lain dari data dapat dituliskan bila nama lain ini ada. Alias perlu ditulis karena data yang sama mempunyai nama yang berbeda untuk orang atau departemen satu dengan yang lainnya.

3. Bentuk data

digunakan untuk mengelompokkan kamus data ke dalam kegunaannya sewaktu perancangan sistem.

4. Arus data

digunakan untuk memudahkan mencari arus data di DAD. 5. Penjelasan

untuk lebih memperjelas lagi tentang makna dari arus data yang dicatat di kamus data, maka bagian penjelasan dapat diisi dengan keterangan-keterangan tentang arus data tersebut.

6. Periode

digunakan untuk mengidentifikasi kapan input data harus dimasukkan ke sistem, kapan proses dari program harus dilakukan dan kapan laporan-laporan harus dihasilkan.

7. Volume

digunakan untuk mengidentifikasikan besarnya simpanan luar yang akan digunakan, kapasitas dan jumlah dari alat input, alat pemroses dan alat output. 8. Struktur data

menunjukkan arus data yang dicatat di kamus data terdiri dari item-item data apa saja.

Dan bentuk tabel dan simbol dari kamus data dapat dilihat dari gambar dibawah ini.

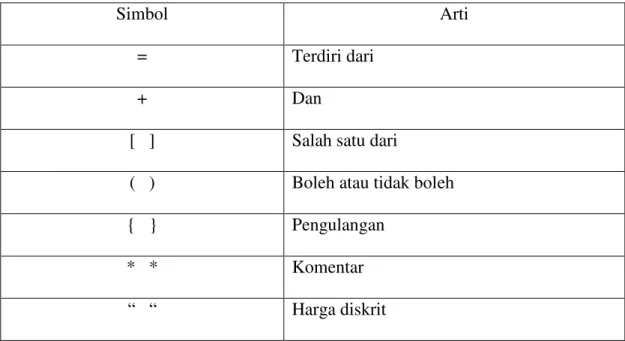

Tabel II.1 Notasi Struktur Data

Simbol Arti

= Terdiri dari

+ Dan

[ ] Salah satu dari

( ) Boleh atau tidak boleh

{ } Pengulangan

* * Komentar

“ “ Harga diskrit

Notasi tipe data digunakan untuk membuat spesifikasi format input maupun output suatu data. Notasi yang umum yang digunakan antara lain :

Tabel II.2 Notasi Tipe Data

Simbol Arti

X Setiap karakter

9 Angka Numerik

A Karakter alphabeth

Z Angka nol ditampilkan sebagai spasi kosong . Titik, sebagai pemisah ribuan

, Koma, sebagai pemisah pecahan / Slash, sebagai tanda pembagi - Hypen, sebagai tanda penghubung

D. Struktur Kode

Kode adalah suatu kerangka (Framework) yang menggunakan angka atau huruf atau kombinasi angka dan huruf untuk memberi tanda terhadap klasifikasi yang sebelumnya telah dibuat. Kode memudahkan proses pengolahan data karena dengan kode data akan lebih mudah diidentifikasi.

Dalam kaitannya dengan penggunaan komputer untuk memproses data, kode yang menggunakan angka atau huruf mempunyai istilah sebagai berikut:

Kode alfabetik adalah kode yang menggunakan huruf Kode numerik adalah kode yang menggunakan angka

Kode alfanumerik adalah kode yang menggunakan kombinasi angka dan huruf.

Tujuan Pembuatan Kode :

Kode digunakan untuk tujuan mengklasifikasikan data, memasukkan data ke dalam komputer dan untuk mengambil bermacam-macam informasi yang berhubungan dengannya.

Petunjuk Pembuatan Kode : 1. Harus mudah diingat

supaya kode mudah diingat, maka dapat dilakukan dengan cara menghubungkan kode tersebut dengan obyek yang di wakili dengan kodenya.

2. Harus unik

kode harus unik untuk masing-masing item yang diwakilkannya. Unik berarti tidak ada kode yang kembar.

3. Harus fleksibel

kode harus fleksibel sehingga memungkinkan perubahan-perubahan atau penambahan item baru dapat tetap diwakili oleh kode.

4. Harus efisien

kode harus sependek mungkin, selain mudah diingat juga akan efisien bila direkam di simpanan luar komputer.

5. Harus konsisten

bilamana mungkin, kode harus konsisten dengan kode yang telah dipergunakan. 6. Harus standarisasi

kode harus distandarisasi untuk seluruh tingkatan dan departemen dalam organisasi. Kode yang tidak standar akan mengakibatkan kebingungan, salah pengertian dan dapat cenderung terjadi kesalahan pemakaian bagi yang menggunakan kode tersebut.

7. Spasi dihindari

spasi didalam kode sebaiknya dihindari, karena dapat menyebabkan kesalahan didalam menggunakannya.

8. Hindari karakter yang mirip

karakter-karakter yang hampir serupa bentuk dan bunyi pengucapannya sebaiknya tidak digunakan dalam kode.

9. Panjang kode harus sama

Tipe dari Kode

Ada beberapa macam tipe dari kode yang dapat digunakan di dalam sistem informasi, masing-masing tipe dari kode tersebut mempunyai kebaikan dan kelemahannya tersendiri.

a. Kode Mnemonik (mnemonic code)

Digunakan untuk tujuan supaya mudah diingat. Kode mnemonik dibuat dengan dasar singkatan atau mengambil sebagian karakterdari item yang akan diwakili dengan kode ini.

Contoh : “P” untuk Pria “W” untuk wanita b. Kode Urut (sequential code)

Disebut juga dengan kode seri (serial code) merupakan kode yang nilainya urut antara satu kode dengan kode berikutnya.

Contoh : 001 Kas

002 Piutang Dagang c. Kode Blok (block code)

Mengklasifikasikan item ke dalam kelompok blok tertentu yang mencerminkan satu klasifikasi tertentu atas dasar pemakaian maksimum yang diharapkan. Contoh : 1000 – 1999 Aktiva Lancar

2000 – 2999 Aktiva Tetap d. Kode group (group code)

Merupakan kode yang berdasarkan field-field dan tiap-tiap field kode mempunyai arti. Contoh :

6-101-60 Kelompok biaya

Rincian biaya tiap kelompok Pusat pertanggung jawaban e. Kode Desimal (decimal code)

Mengklasifikasikan kode atas dasar 10 unit angka desimal dimulai dari angka 0 sampai dengan angka 9 atau dari 00 sampai dengan 99 tergantung dari banyaknya kelompok.

Contoh :

00. AKTIVA LANCAR 01. AKTIVA TETAP 00100 Kas 01100 Tanah 00200 Piutang 01200 Bangunan

BAB III

ANALISA SISTEM BERJALAN

3.1. Umum

Dalam struktur organisasi perusahaan terdapat banyak fungsi-fungsi antara lain bagian keuangan dan akuntansi, fungsi bagian penjualan, fungsi bagian pembelian, fungsi bagian gudang, fungsi bagian administrasi dan lain sebagainya. Fungsi bagian pembelian merupakan salah satu yang memiliki peranan yang sangat besar dan penting dalam perusahaan, karena tanpa fungsi ini perusahaan tidak memiliki persediaan barang untuk diproses dan dijual dalam rangka memperoleh keuntungan.

Pembelian merupakan unsur penting pula dalam perusahaan, penanganan bagian pembelian yang baik dan jujur akan mengakibatkan keseimbangan perusahaan terjamin karena bagian ini berkaitan dengan bagian PPIC dan gudang yang harus bekerjasama dengan baik sehingga Aset perusahaan bisa terjaga dengan aman. Dengan adanya pemeriksaan operasional atas pembelian yang tepat waktu dan teliti diharapkan perusahaan dapat mengurangi kecurangan atau penyelewengan yang dapat terjadi pada saat hutang dagang akan dibayarkan ke pihak supplier.

3.2. Tinjauan Perusahaan

3.2.1. Sejarah Singkat Perusahaan

PT Lemindo Abadi Jaya awalnya didirikan pada tahun 1976 dengan nama PT INTI TANAMAS dengan jenis usaha yaitu membuat / memproduksi dan menjual lem serbaguna (perekat) untuk berbagai macam kebutuhan. Pada tahun 1987, PT Inti Tanamas dilikuidasi berhubung para pendirinya dan pengelola sudah lanjut usia. Kemudian oleh para ahli waris dan beberapa rekan (sebagai pemegang saham baru) sepakat mendirikan perusahaan baru yaitu PT LEMINDO SARANA ABADI, jenis usaha adalah sama dengan perusahaan sebelumnya dan kapasitasnya ditambah menjadi lebih besar.

Pada tahun 1989, PT Lemindo Sarana Abadi diubah menjadi PT LEMINDO ABADI. Kemudian dalam rangka penerapan teknologi baru dan peningkatan kualitas dan kapasitas produksi, dimana pada tahun 1992 PT Lemindo Abadi bersama-sama dengan perusahaan KOYO SANGYO.,LTD dan TOYOTA TSUSHO CORP. (kedua-duanya adalah perusahaan asing dari Jepang), sepakat mendirikan perusahaan baru dalam bentuk Joint Venture yaitu “PT KOYOLEM INDONESIA” dengan spesialisasi khusus memproduksi perekat bermerek “KOYO BOND”.

Dengan masuknya PT Lemindo Abadi dalam PT Koyolem Indonesia (yang sekaligus sudah menjadi PMA), maka dibuat lagi nama perusahaan baru yaitu PT. LEMINDO ABADI JAYA. Kegiatan dan jenis usaha PT Lemindo Abadi Jaya adalah meneruskan kegiatan dan produksi dari PT. Lemindo Abadi, yang kemudian setiap tahunnya mengalami kemajuan dan kemampuan kapasitas semakin bertambah.

VISI

“Build the competencies as a professional formulator for adhesive, other

downstream chemical product and distribution network.”

MISI

“Create Customer value added through Q-C-D-S-M-E for Customer Delight.” BUDAYA PERUSAHAAN (Company Culture)

1. Pelayanan terbaik terhadap pelanggan internal / eksternal 2. Berorientasi pada perencanaan dan target

3. Kesadaran akan biaya untuk pertumbuhan 4. Bekerja efektif dan efisien melalui team work

5. Jangan menyalahkan, bekerja dengan penuh tanggung jawab dan dapat dipertanggung jawabkan.

3.2.2. Struktur Organisasi dan Fungsi

Struktur organisasi menunjukkan kerangka dan susunan perwujudan pola tetap hubungan-hubungan diantara fungsi-fungsi, bagian-bagian atau posisi-posisi, maupun orang-orang yang menunjukkan kedudukan, tugas, wewenang dan tanggung jawab yang berbeda dalam satu perusahaan. Adapun struktur organisasi dari PT Lemindo Abadi Jaya dapat ditunjukkan pada gambar sebagai berikut :

STRUKTUR ORGANISASI PT. LEMINDO ABADI JAYA

Gambar III.1

Struktur Organisasi PT Lemindo Abadi Jaya

Dari setiap bagian yang terdapat dalam gambar struktur organisasi di atas, terdapat fungsi dan tugas yang berbeda. Adapun fungsi dan tugas-tugas dari tiap-tiap bagian tersebut diuraikan sebagai berikut :

a. Direktur

Bertanggung jawab mengendalikan semua jajaran untuk kelancaran operasional pemasaran, operasional keuangan, operasional produksi, administrasi dan sumber daya manusia.

b. Bagian Produksi

Bertanggung jawab terhadap seluruh aktivitas produksi dan sesuai target produksi yang harus dicapai.

Direktur

Manager

Produksi Manager PPIC Manager QA Pembelian Manager Akunting Manager Manager Finance Manager HR

SPV Produksi Operator

Produksi PersonaliStaff a

Staff

PPIC Staff QC PembelianStaff Akunting Staff Kasir Staff HR

c. Bagian PPIC

Bertanggung jawab memanage perencanaan dan pengendalian produksi serta inventory.

d. Bagian Gudang

Bertanggung jawab terhadap penerimaan barang, penyimpanan sampai dengan supply produksi.

e. Bagian QC (Quality Control)

Bertanggung jawab atas pemeriksaan dan pengujian dalam setiap tahapan proses. f. Bagian Pembelian

Bertanggung jawab atas pelaksanaan pembelian tunai maupun kredit untuk kepentingan operasional dan mencatat semua kegiatan pembelian kemudian melaporkan kepada bagian accounting.

g. Bagian Account Payable

Bertanggung jawab terhadap aktivitas pembuatan laporan pembelian dan pembayaran tiap supplier ke dalam kartu Hutang Dagang.

h. Bagian Finance

Bertanggung jawab atas aktivitas collection, petty cash dan invoicing. i. Kasir

3.3. Prosedur Sistem Akuntansi Berjalan

Adapun proses pembelian bahan baku secara kredit di PT Lemindo Abadi Jaya adalah sebagai berikut :

1. Prosedur permintaan barang; pada saat persediaan bahan baku menunjukkan batas minimal, bagian PPIC membuat Permintaan Pembelian (PP) dan diajukan ke bagian pembelian.

2. Prosedur pemesanan barang; berdasarkan Permintaan Pembelian, bagian pembelian melakukan negosiasi terhadap pemasok / supplier terpilih, melakukan

sourching bila tidak terdapat pemasok terpilih, menganalisa penawaran dari

beberapa pemasok terpilih dan memilih pemasok dari Daftar Pemasok Terpilih yang terkait dengan produk yang akan dibeli. Kemudian bagian pembelian membuat Purchase Order (PO) dengan jelas mengenai barang yang akan dipesan, waktu pengiriman serta waktu pembayaran yang telah disepakati dengan supplier dan meminta persetujuan ke Direktur Produksi atas PO yang dibuat.

3. Prosedur penerimaan barang; barang dari supplier diterima oleh bagian gudang, kemudian dihitung / ditimbang dan diperiksa kualitasnya oleh bagian Quality

Control (QC). Apabila barang yang diterima sesuai dengan yang dipesan (sesuai

PO), bagian gudang dan QC menandatangani Surat Jalan (SJ) dari supplier dan bagian gudang membuat Buku Penerimaan Barang (BPB). Faktur pembelian diterima oleh bagian pembelian beserta SJ asli (yang sudah ditandatangani oleh bagian gudang) dan PO, diperiksa dan dicocokkan dengan order pembelian dan BPB kemudian dibuatkan bukti Tanda Terima dokumen tersebut. Setelah itu

Tanda Terima, SJ dan Faktur diserahkan ke bagian Kasir untuk proses pembayaran sesuai dengan tanggal jatuh temponya.

4. Prosedur pembayaran; setelah menerima Tanda Terima, SJ dan Faktur, bagian Kasir menyiapkan pembayaran berupa cek / giro / tunai berdasarkan dokumen-dokumen dari hasil pembelian yang telah jatuh tempo. Kemudian memberi tahu supplier untuk mengambil pembayaran tersebut apabila penyiapan pembayaran telah selesai dilakukan. Bagian Kasir membuat Bukti Pengeluaran kas yang akan dibayarkan ke supplier yang kemudian ditandatangani oleh supplier sebagai bukti pelunasan hutang.

5. Prosedur pembuatan laporan; berdasarkan seluruh dokumen dari hasil pembelian kemudian bagian pembelian membuat Laporan Pembelian setiap bulannya dengan rinci serta dapat dipertanggung jawabkan kebenarannya dan kemudian melaporkannya kepada Accounting Manager.

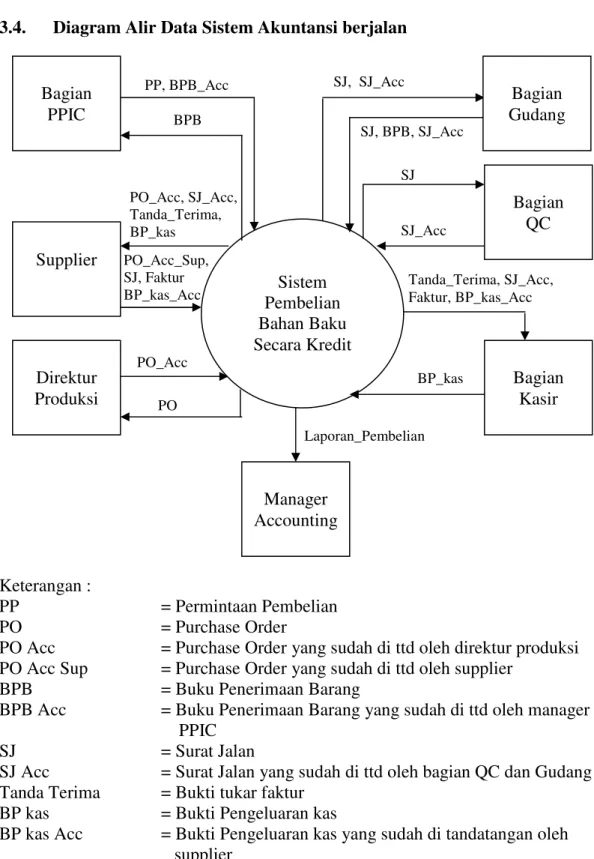

PP, BPB_Acc SJ, SJ_Acc SJ, BPB, SJ_Acc Tanda_Terima, SJ_Acc, Faktur, BP_kas_Acc Laporan_Pembelian BP_kas BPB PO_Acc, SJ_Acc, Tanda_Terima, BP_kas PO_Acc_Sup, SJ, Faktur BP_kas_Acc PO PO_Acc SJ SJ_Acc 3.4. Diagram Alir Data Sistem Akuntansi berjalan

Keterangan :

PP = Permintaan Pembelian

PO = Purchase Order

PO Acc = Purchase Order yang sudah di ttd oleh direktur produksi PO Acc Sup = Purchase Order yang sudah di ttd oleh supplier

BPB = Buku Penerimaan Barang

BPB Acc = Buku Penerimaan Barang yang sudah di ttd oleh manager PPIC

SJ = Surat Jalan

SJ Acc = Surat Jalan yang sudah di ttd oleh bagian QC dan Gudang Tanda Terima = Bukti tukar faktur

BP kas = Bukti Pengeluaran kas

BP kas Acc = Bukti Pengeluaran kas yang sudah di tandatangan oleh supplier

Gambar III.2

Diagram Konteks Sistem Akuntansi Berjalan Sistem

Pembelian Bahan Baku Secara Kredit Bagian

PPIC Gudang Bagian

Bagian Kasir Manager Accounting Supplier Direktur Produksi Bagian QC

Arsip PP

Arsip BPB & SJ Acc

PP PP

PO_Acc

SJ, Faktur SJ_Acc, Tanda_Terima Tanda_Terima, SJ_Acc, Faktur, BP_kas

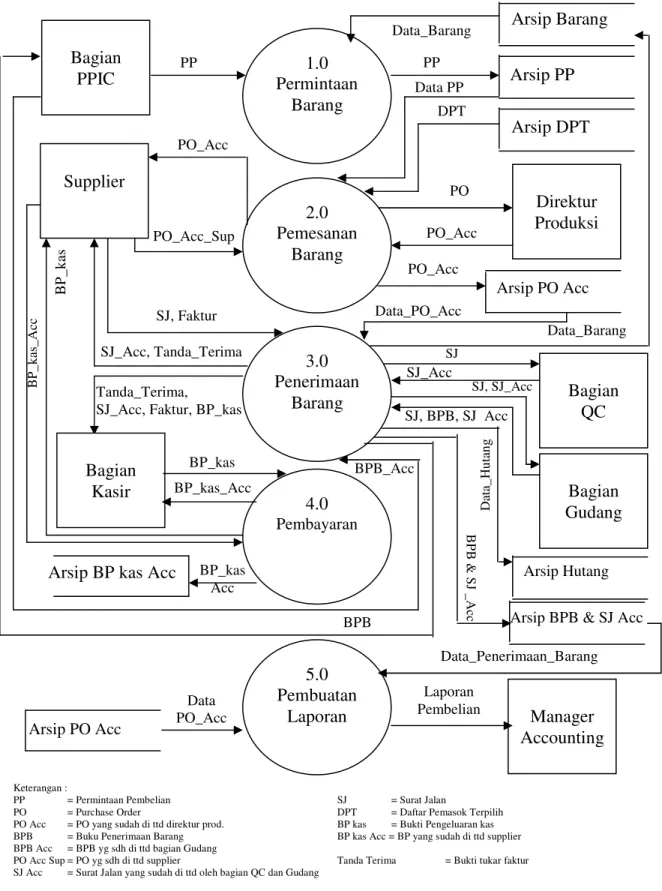

Laporan Pembelian B P_ ka s Data PP DPT Arsip DPT Arsip PO Acc PO_Acc PO_Acc_Sup B PB & S J _ A cc BPB

Arsip BP kas Acc

Data_Penerimaan_Barang Arsip PO Acc Data PO_Acc BP_kas BP_kas Acc PO PO_Acc BPB_Acc Data_PO_Acc Arsip Barang Data_Barang BP_kas_Acc B P_ ka s_ A cc SJ_Acc Data_Barang SJ, SJ_Acc SJ SJ, BPB, SJ_Acc Arsip Hutang D at a_ H ut an g Keterangan :

PP = Permintaan Pembelian SJ = Surat Jalan

PO = Purchase Order DPT = Daftar Pemasok Terpilih

PO Acc = PO yang sudah di ttd direktur prod. BP kas = Bukti Pengeluaran kas BPB = Buku Penerimaan Barang BP kas Acc = BP yang sudah di ttd supplier BPB Acc = BPB yg sdh di ttd bagian Gudang

PO Acc Sup = PO yg sdh di ttd supplier Tanda Terima = Bukti tukar faktur SJ Acc = Surat Jalan yang sudah di ttd oleh bagian QC dan Gudang

Gambar III.3

Diagram NOL Sistem Akuntansi Berjalan 1.0 Permintaan Barang 5.0 Pembuatan Laporan 3.0 Penerimaan Barang 2.0 Pemesanan Barang Bagian PPIC Supplier Bagian Gudang Bagian Kasir Manager Accounting 4.0 Pembayaran Direktur Produksi Bagian QC

Arsip PO Acc PO PO_Acc PO_Acc PO_Acc_Sup Arsip PP PP Arsip DPT DPT PO_Acc PO_Acc Keterangan : PP = Permintaan Pembelian PO = Purchase Order

PO Acc = Purchase Order yang sudah di ttd oleh direktur produksi PO Acc Sup = Purchase Order yang sudah di ttd oleh supplier

Gambar III.4

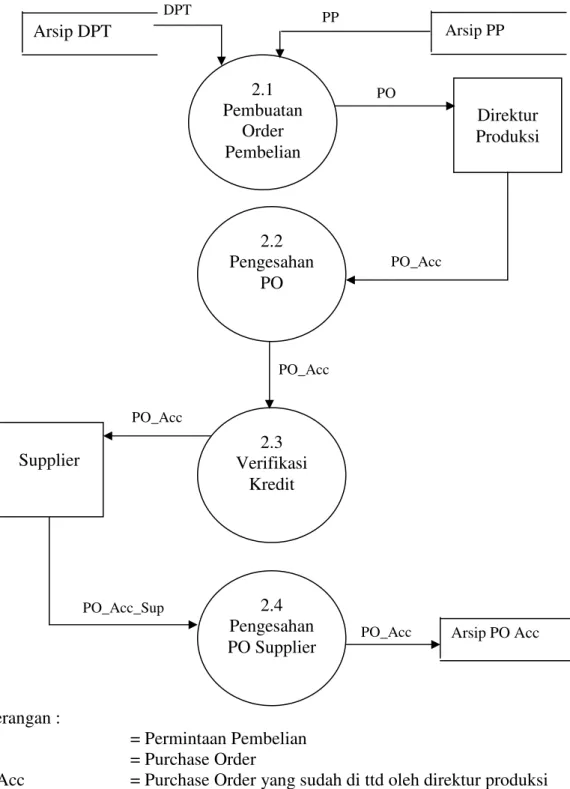

Diagram Detail 2.0 Sistem Akuntansi Berjalan

Direktur Produksi 2.3 Verifikasi Kredit Supplier 2.1 Pembuatan Order Pembelian 2.2 Pengesahan PO 2.4 Pengesahan PO Supplier

3.5. Kamus Data Sistem Akuntansi Berjalan

Kamus data sistem akuntansi berjalan pada PT Lemindo Abadi Jaya yang bersumber dari bentuk dokumen masukan dan dokumen keluaran dengan menggunakan notasi tipe data dan notasi struktur data.

1. Nama Arus Data : PP

Alias : Permintaan Pembelian

Penjelasan : Dokumen pengajuan pesanan barang Bentuk Data : Dokumen cetakan

Arus Data : Bagian PPIC – Proses 1.0

Periode : Setiap akan mengajukan permintaan bahan baku Volume : Rata-rata perbulan lima kali permintaan

Puncak 10 kali permintaan Struktur Data : Header + Isi + Footer

Header = Nama_Perusahaan + Judul + Tanggal + No Keterangan :

Nama_Perusahaan *PT. Lemindo Abadi Jaya* Judul *Permintaan Pembelian*

Tanggal = tanggal + bulan + tahun

No *nomor urut permintaan terdiri dari 19 digit*

Isi = Nomor + Nama_Barang + Satuan + Stock + Jumlah_Permintaan + Permintaan_Kedatangan + Keterangan

Keterangan :

Nama_Barang *nama barang yang akan dipesan* Satuan *kilogram atau sesuai kemasan*

Stock *sisa stock fisik yang ada di gudang*

Jumlah_Permintaan *jumlah barang yang dipesan* Keterangan *penjelas*

Footer = Note + Pemohon + Mengetahui + Tanggal Keterangan :

Note *penjelasan tambahan*

Pemohon *tandatangan pembuat PP* Mengetahui *tandatangan Manager PPIC* Tanggal = tanggal + bulan + tahun

2. Nama Arus Data : PO

Alias : Purchase Order, PO Acc, PO Acc Sup Penjelasan : Bukti pesanan barang ke supplier Bentuk Data : Dokumen cetakan

Arus Data : Proses 2.0 – Direktur produksi Direktur produksi – Proses 2.0 Proses 2.0 - Supplier

Supplier – Proses 2.0 Periode : Setiap hari

Volume : Rata-rata perbulan dua puluh Puncak empat puluh

Struktur Data : Header + Isi + Footer

Header = Nama_Perusahaan + Alamat_Lengkap + Judul + Kepada_Yth + No + Tanggal + Refr + Syarat_Pembayaran Keterangan :

Nama_Perusahaan *PT. Lemindo Abadi Jaya* Alamat_Lengkap *alamat PT. Lemindo Abadi Jaya* Judul *PURCHASE ORDER*

Kepada_Yth *nama supplier*

No *nomor urut PO terdiri dari 20 digit* Tanggal = tanggal + bulan + tahun Tanggal *tanggal dikeluarkan PO*

Refr *nomor permintaan pembelian dari PPIC terdiri dari 19 digit

Syarat_Pembayaran *jatuh tempo hutang*

Isi = No + Nama_Barang + Jumlah_Pesanan + Satuan + Harga_Satuan + Jumlah_Harga + Total

Keterangan : No *nomor urut*

Nama_Barang *nama barang yang dipesan* Jumlah_Pesanan *jumlah barang yang dipesan* Satuan *kemasan*

Harga_Satuan *harga satuan barang* Jumlah_Harga *total harga satuan*

Total *total harga barang yang dipesan*

Footer = Tempat_Pengiriman + Tanggal_Pengiriman + Bagian_Pembelian + Disetujui_Oleh + Supplier

Keterangan :

Tempat_Pengiriman *tujuan barang dikirim* Tanggal_Pengiriman *tanggal barang dikirim*

Bagian_Pembelian *tandatangan manager pembelian* Disetujui_Oleh *tandatangan direktur produksi* Supplier *tandatangan supplier*

3. Nama Arus Data : SJ

Alias : Surat Jalan, SJ Acc Penjelasan : Bukti pengiriman barang Bentuk Data : Dokumen cetakan Arus Data : Supplier – Proses 3.0

Proses 3.0 – Bagian Gudang Periode : Setiap hari

Volume : Rata-rata perbulan sepuluh Puncak dua puluh

Struktur Data : Header + Isi + Footer

Header = Nama_Perusahaan + Alamat_Lengkap + Tanggal + Surat_Jalan_No + PO_No + Nama_Customer + Kepada_Yth Keterangan :

Alamat_Lengkap *alamat supplier*

Tanggal = Jakarta + tanggal + bulan + tahun Tanggal *tanggal dikeluarkannya SJ* Surat_Jalan_No *nomor SJ dari supplier*

PO_No *nomor PO dari PT. Lemindo Abadi Jaya* Nama_Customer *PT. Lemindo Abadi Jaya* Kepada_Yth *alamat PT. Lemindo Abadi Jaya* Isi = Banyaknya + Nama_Barang

Keterangan :

Banyaknya *jumlah barang yang dikirim* Nama_Barang *nama barang yang dikirim* Footer = Hormat_Kami + Tanda_Terima Keterangan :

Hormat_Kami *tandatangan supplier*

Tanda_Terima *tandatangan bagian Gudang PT. Lemindo* 4. Nama Arus Data : BPB

Alias : Buku Penerimaan Barang, BPB Acc Penjelasan : Bukti penerimaan barang

Bentuk Data : Cetakan manual

Arus Data : Bagian Gudang – Proses 3.0 Proses 3.0 – Bagian PPIC Bagian PPIC – Proses 3.0 Periode : Setiap hari

Volume : Rata-rata perbulan sepuluh Puncak dua puluh

Struktur Data : Header + Isi + Footer

Header = Nama_Perusahaan + Judul + No + Tanggal Keterangan :

Nama_Perusahaan *PT. LEMINDO ABADI JAYA* Judul *BUKU PENERIMAAN BARANG*

No *nomor BPB terdiri dari dua belas digit* Tanggal = tanggal + bulan + tahun

Isi = No + Nama_Barang + Jumlah + Keterangan Keterangan :

No *no urut*

Nama_Barang *nama barang yang diterima* Jumlah *jumlah barang yang diterima*

Keterangan *menjelaskan nama supplier, no SJ & no PO* Footer = Tanggal + Penerima + Mengetahui_&_Menyetujui Keterangan :

Tanggal = Bogor + tanggal + bulan + tahun Penerima *tandatangan bagian Gudang*

Mengetahui_&_Menyetujui *tandatangan manager PPIC* 5. Nama Arus Data : Faktur

Alias :

Bentuk Data : Dokumen cetakan Arus Data : Supplier – Proses 3.0

Proses 3.0 – Bagian Kasir Periode : Setiap hari

Volume : Rata-rata perbulan lima Puncak sepuluh

Struktur Data : Header + Isi + Footer

Header = Nama_Perusahaan + Alamat_Lengkap + Tanggal + Faktur_No + PO_No + Kepada_Yth

Keterangan :

Nama_Perusahaan *nama perusahaan supplier* Alamat_Lengkap *alamat lengkap supplier* Tanggal =Jakarta + tanggal + bulan + tahun Faktur_No *nomor faktur dari supplier* PO_No *nomor PO dari PT. Lemindo*

Kepada_Yth *PT. Lemindo dan alamat wajib pajak*

Isi = Banyaknya + Nama_Barang + Harga_Satuan + Jumlah Keterangan :

Banyaknya *jumlah barang yang dibeli* Nama_Barang *jenis barang yang dibeli* Harga_Satuan *harga satuan barang* Jumlah *total tagihan*

Keterangan :

Hormat_Kami *tandatangan supplier*

Keterangan *tanggal jatuh tempo pembayaran* 6. Nama Arus Data : TANDA TERIMA

Alias :

Penjelasan : Bukti tukar faktur Bentuk Data : Cetakan manual Arus Data : Proses 3.0 – Supplier

Proses 3.0 – Bagian Kasir Periode : Setiap hari

Volume : Rata-rata perbulan lima Puncak sepuluh

Struktur Data : Header + Isi + Footer

Header = Nama_Perusahaan + Alamat_Lengkap + Judul + Sudah_terima + lembar_kwitansi_dan_Faktur_Pajak_dari Keterangan :

Nama_Perusahaan *PT. LEMINDO ABADI JAYA* Alamat_Lengkap *alamat PT. Lemindo*

Judul *TANDA TERIMA*

Sudah_terima *jumlah faktur yang diterima*

Lembar_kwitansi_dan_Faktur_Pajak_dari *nama supplier* Isi = No + Tanggal + No_Faktur + Jumlah + Keterangan

Keterangan : No *nomor urut*

Tanggal *tanggal faktur diterima* No_Faktur *nomor faktur dari supplier* Jumlah *total tagihan*

Keterangan *menjelaskan apabila ada PPN*

Footer = Tanggal + Yang_menerima + Barang_diterima_Tanggal

Keterangan :

Tanggal *tanggal + bulan + tahun

Yang_menerima *tandatangan dan nama bagian Pembelian* Barang_diterima_tanggal *tanggal penerimaan barang* 7. Nama Arus Data : BP kas

Alias : Bukti Pengeluaran, BP Kas Acc

Penjelasan : Bukti pengeluaran uang atau bukti pembayaran Bentuk Data : Cetakan manual

Arus Data : Bagian Kasir – Proses 4.0 Periode : Setiap hari

Volume : Rata-rata perbulan lima Puncak sepuluh

Struktur Data : Header + Isi + Footer

Header = Nama_Perusahaan + Judul + Nomor + Tgl_Bayar + Kas/Bank + Dibayar_kepada + Jumlah_uang

Keterangan :

Nama_Perusahaan *PT. LEMINDO ABADI JAYA* Judul *BUKTI PENGELUARAN*

Nomor *nomor BP kas terdiri dari 18 digit* Tgl_Bayar = tanggal + bulan + tahun Tgl_Bayar *tanggal pembayaran*

Kas/Bank *menjelaskan sumber uang yang dikeluarkan* Dibayar_kepada *nama supplier*

Jumlah_uang *total uang yang dikeluarkan* Isi = Perkiraan + Keterangan + Jumlah_Rupiah Keterangan :

Perkiraan *nama perkiraan buku besar* Keterangan *menjelaskan transaksi*

Jumlah_Rupiah *total yang dibayar bisa dalam satuan dolar* Footer = Yang_menerima_pembayaran + Pemohon + Pimpinan + Paraf

Keterangan :

Yang_menerima_pembayaran *ttd supplier* Pemohon *ttd yang meminta pembayaran* Pimpinan *ttd General Manager Keuangan* Paraf *paraf kasir*

8. Nama Arus Data : Laporan Pembelian