ANALISIS EFEKTIVITAS DAN EFISIENSI ANGGARAN DAN BELANJA

(STUDI KASUS KANTOR CAMAT PAKUE KABUPATEN

KOLAKA UTARA PROVINSI SULAWESI TENGGARA)

SKRIPSI

EKA FATMALA

105731124616

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

ii

HALAMAN JUDUL

ANALISIS EFEKTIVITAS DAN EFISIENSI ANGGARAN DAN BELANJA

(STUDI KASUS KANTOR CAMAT PAKUE KABUPATEN

KOLAKA UTARA PROVINSI SULAWESI TENGGARA)

Eka fatmala

105731124616

Untuk memenuhi salah satu syarat

Memperoleh gelar Sarjana Akuntansi pada

Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

iii

HALAMAN PERSEMBAHAN

Karya ilmiah ini saya persembahkan kepada:

1. Ayah saya Dg. Mangeppe yang telah memberikan semangat dan do’a sehingga saya bisa menyelesaikan skripsi ini.

2. Ibunda saya Murni yang telah memberikan semangat dan do’a sehingga saya bisa menyelesaikan skripsi ini.

3. Saudara dan saudari saya yang telah memberikan dukungan untuk proses penyelenggaraan skripsi ini.

4. Bapak dan Ibu Dosen, terkhusus kedua pembimbing yang selama ini tulus dan ikhlas dalam meluangkan waktunya untuk dan memberi arahan dalam menyelesaikan skripsi ini.

5. Ketua tingkat saya Andi Ahmad Yani yang membantu dalam proses penyusunan skripsi ini.

6. Para Sahabat-sahabat yang selalu memberikan bantuan dan memberi semangat dalam penyelesaian skripsi ini.

“MOTTO HIDUP”

Waktu bagaikan pedang,

Jika engkau tidak memanfaatkannya dengan baik,

Maka ia akan memanfaatkanmu.

vii

KATA PENGANTAR

Segala puji penulis panjatkan kepada Allah SWT atas berkat rahmat dan karunianya serta petunjuk kepada penulis sehingga dapat menyelesaikan penelitian skripsi ini dengan judul “ Analisis Efektivitas dan Efisiensi Anggaran

dan Belanja Kantor Camat Pakue, Kolaka Utara, Sulawesi Tenggara”. Salam

dan sholawat tidak lupa peneliti haturkan kepada Nabi Muhammad SAW, Nabi yang menuntun ummatnya dari alam yang gelap gulita ke alam yang terang-menderang dengan segala ilmu dan sunnahnya.

Penyusun skripsi ini merupakan tugas akhir untuk mencapai gelar Sarjana Ekonomi pada program studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis Bapak Dg. Mangeppe dan Ibu Murni yang senantiasa memberikan harapan, semangat, perhatian, kasih sayang dan doa tulus tak pamrih. Dan Saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis Menyadari Bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

viii

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag Selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE. MM, Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak., CA. CSP, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Samsul Rizal, SE, MM selaku penasehat akademik yang senantiasa memberikan bimbingan kepada peneliti.

5. Bapak Dr. Ansyarif Khalid, SE.,M.Si.Ak.CA selaku pembimbing I yang senantiasa mengarahkan penulis sehingga Skripsi dapat selesai dengan baik.

6. Bapak Ismail Rasulong, SE,MM. selaku pembimbing II yang senantiasa memberikan saran, arahan dan perbaikan sehingga proses penelitian dan penyusunan skripsi dapat selesai dengan baik.

7. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah meluangkan waktu dalam memberikan ilmu kepada penulis.

8. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

9. Orang Tua penulis yang telah membantu, membimbing, dan yang selalu memberikan support dengan ikhlas bagi penulis.

10. Ketua tingkat saya Andi Ahamd Yani yang telah berperan penting dalam penyusunan penyelesaian skripsi.

ix

11. Rekan-Rekan akuntansi 2016. G. yang telah membantu penulis dalam proses penyelesaian skripsi yang berada di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

12. Terima kasih teruntuk semua kerabat yang tidak bisa saya sebut satu persatu yang telah memberikan semangat, kesabaran, motivasi dan dukungannya sehingga penulis dapat merampungkan skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada almamater kampus biru Universitas Muhammadiyah Makassar.

Billahi fii Sabilil Haq, Fastabiqul khairat, wassalamu’alaikum Wr. Wb

Makassar, 06 November 2020

x

ABSTRAK

Eka Fatmala, 2020. “Analisis Efektivitas dan Efisiensi Anggaran dan Belanja Kantor Camat Pakue, Kolaka Utara, Sulawesi Tenggara ”. Skripsi

Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis. Dibimbing oleh Ansyarif Khalid, dan Ismail Rasulong.

Tujuan penelitian ini untuk mengetahui sejauh mana efektivitas dan efisiensi anggaran dan belanja Kantor Camat Pakue, Kolaka Utara, Sulawesi Tenggara. Dalam penelitian ini menggunakan pendekatan deskriptif kuantitatif dengan teknik pengumpulan data yaitu observasi dan wawancara. Data yang digunakan adalah data sekunder berupa laporan keuangan anggaran dan belanja Kantor Camat Pakue.

Hasil penelitian menunjukkan bahwa (1) Efektivitas anggaran dan belanja Kantor Camat Pakue tergolong efektif (2) Efisiensi merupakan ukuran keberhasilan sebuah kegiatan yang dinilai berdasarkan besarnya biaya atau sumber daya yang digunakan untuk mencapai hasil yang diinginkan hasil perhitungan tingkat efisiensi anggaran dan belanja di Kantor Camat Pakue, Kolaka Utara, Sulawesi Tenggara tergolong efisien dari tahun ke tahun.

Kata Kunci : Efektivitas, Efisiensi, Anggaran dan Belanja, Kantor Camat Pakue.

xi

ABSTRACT

Eka Fatmala, 2020. "Analysis of the Effectiveness and Efficiency of the Budget and Expenditures of the Pakue Sub-District Office, North Kolaka, Southeast Sulawesi". Thesis Accounting Study Program, Faculty of Economics and Business. Supervised by Ansyarif Khalid, and Ismail Rasulong.

The purpose of this study was to determine the effectiveness and efficiency of the budget and expenditure of the Pakue District Office, North Kolaka, Southeast Sulawesi. In this study using a quantitative descriptive approach with data collection techniques, namely observation and interviews. The data used are secondary data in the form of financial reports on the budget and expenditure of the Pakue Sub-district Office.

The results showed that (1) The effectiveness of the budget and expenditure of the Pakue Sub-district Office was classified as effective (2) Efficiency is a measure of the success of an activity which is assessed based on the amount of costs or resources used to achieve the desired results from the calculation of the level of budget and expenditure efficiency at the Camat Office Pakue, North Kolaka, Southeast Sulawesi is classified as efficient from year to year.

Keywords: Effectiveness, Efficiency, Budget and Spending, Pakue Sub-District Office.

xii

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... .v

SURAT PERNYATAAN ... .vi

KATA PENGANTAR ... vii

ABSTRAK BAHASA INDONESIA ... .x

ABSTRACT ... xi

DAFTAR ISI ...xii

DAFTAR TABEL ... .xiv

DAFTAR GAMBAR ... ..xv

DAFTAR LAMPIRAN ... ....xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Mamfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ...…8

A. Landasan Teori ... 8

1. Sektor Publik ... 8

2. Pengertian Efektivitas ... 8

3. Pengertian Efisiensi ... 10

xiii

B. Tinjuan Empiris ... 21

C. Kerangka konsep ... 27

BAB III METODE PENELITIAN ...29

A. Jenis Penelitian ...29

B. Lokasi dan Waktu Penelitian ...29

C. Definisi operasional variabel dan Pengukuran ... 29

D. Populasi dan sampel ...30

E. Teknik Pengumpulan Data ...31

F. Teknik Analisis Data ...32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...35

A. Gambaran Umum Objek Penelitian ...35

B. Hasil Penelitian dan Pembahasan ...60

BAB V PENUTUP ... 63

A. Kesimpulan ...63

B. Saran ...63

DAFTAR PUSTAKA ...65

xiv

DAFTAR TABEL

Tabel 2.1 Tinjauan Empiris ...21

Tabel 3.1 Kriteria Penggolongan Efektivitas...34

Tabel 3.2 Kriteria Penggolongan Efisiensi ...35

Tabel 4.1 Struktur Organisasi ...41

Tabel 4.2 Program untuk Pencapaian Sasaran Tahun 2018 ...56

Tabel 4.3 Capaian Indikator Kinerja Utama Tahun 2018 ...57

Tabel 4.4 Realisasi Anggaran Belanja Kantor Camat Pakue Kabupaten Kolaka Utara ...57

Tabel 4.5 Realisasi anggaran Belanja tidak Langsung Kantor Camat Pakue Kabupaten Kolaka Utara ...58

Tabel 4.6 Indikator Efektivitas ...58

Tabel 4.7 Tingkat Efektivitas Anggaran Belanja Langsung Kecamatan Pakue Kabupaten Kolaka Utara ...59

Tabel 4.8 Indikator Efisiensi ...60

Tabel 4.9 Tingkat Efisiensi Anggaran Belanja Tidak Langsung Kecamatan Pakue Kabupaten Kolaka Utara ...60

xv

DAFTAR GAMBAR

xvi

DAFTAR LAMPIRAN

Lampiran 1... ….67 Lampiran 2... ….69 Lampiran 3... ….71

1

BAB I

PENDAHULUAN

A. Latar Belakang

Proses penganggaran sektor publik dimulai ketika perumusan strategi telah selesai dilakukan. Anggaran merupakan hasil artikulasi dari perumusan hasil strategi dan perencanaan strategi yang telah dibuat. Tahap penganggaran sangat penting karena anggaran yang tidak efektif dan tidak berorientasi pada kinerja akan dapat menggagalkan perencanaan yang telah disusun. Anggaran publik berisi rencana kegiatan yang dipresentasikan dalam bentuk rencana perolehan pendapatan dan belanja dalam satuan moneter (Veggeland N, 2015).

Akuntansi sektor publik dapat didefinisikan sebagai aktivitas jasa yang terdiri dari mencatat, mengklasifikasikan dan melaporkan kejadian atau transaksi ekonomi yang akhirnya akan menghasilkan suatu informasi keuangan yang akan dibutuhkan oleh pihak-pihak tertentu untuk pengambilan keputusan yang diterapkan pada pengelolaan dana publik di lembaga-lembaga tinggi Negara dan departemen-departemen di bawahnya. Wiratna, (2015 ).

Laporan realisasi anggaran / LRA adalah suatu laporan yang terdiri atas ikhtisar sumber, alokasi, dan penggunaan sumber daya kas yang dikelola oleh pemda selama periode yang telah ditentukan yang biasanya selama satu tahun (Siregar : 2015 ).

Dengan direvisinya UU No.22 tahun 1999 ke UU No.32 tahun 2004 tentang Pemerintahan Daerah dan UU No.25 tahun 1999 ke UU No. 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah merupakan perundang–undangan yang berhubungan dengan kebijakan

2

desentralisasi dan otonomi daerah. Otonomi daerah pemerintah daerah diberikan keleluasaan dalam mengatur penerimaan dan pengeluaran yang sesuai dengan kepentingan daerahnya masing masing. Karena masing–masing daerah diberikan kewajiban dan kewenangan untuk menyusun Anggaran Pendapatan Belanja Daerah (APBD).Tujuannya adalah untuk meningkatkan pelayanan publik dan memajukan perekonomian daerah, serta meningkatkan efisiensi dan efektivitas dalam penyelenggaraan otonomi daerah.

Penyelenggaraan pemerintah daerah tidak lepas dari adanya penggunaan dan pemanfaatan anggaran serta pendapatan daerah. Dan setiap tahun juga selalu saja pemerintah daerah mempersiapkan perencanaan anggaran atau yang sering disebut dengan Anggaran Pendapatan dan Belanja Daerah. Karena anggaran pemerintah terkait dengan penentuan jumlah alokasi dana untuk setiap program dan aktivitas yang menggunakan dana milik masyarakat. Anggaran merupakan alat perencanaan target yang harus dicapai oleh pemerintah, serta sebagai alat untuk pengendalian alokasi sumber dana publik yang disetujui oleh legislatif untuk nanti dibelanjakan.

Pada umumnya dalam organisasi sektor publik akan dinilai baik jika yang bersangkutan mampu dalam melaksanakan tugas dalam mencapai tujuan yang telah ditetapkan pada standar yang tinggi dengan biaya yang rendah. Tuntutan baru untuk organisasi sector publik yaitu selalu memperhatikan value for money. Karena tujuan yang dikehendaki masyarakat selalu mencakup pertanggungjawaban mengenai pelaksanaan value for money, yaitu dalam pengadaan dan alokasi sumber daya, efisien (berdaya guna) dalam penggunaan sumber daya dalam arti penggunaannya diminimalkan dan hasil dimaksimalkan

(maximizing benefits and minimizing cost), serta (berhasil guna) dalam arti mencapai sasaran.

Anggaran berperan penting dalam sebuah organisasi. Perencanaan keuangan secara rinci disusun untuk membantu tercapainya program kegiatan organisasi. Berbagai macam permintaan masyarakat terhadap organisasi publik, salah satunya keterbukaan dan pertanggungjawaban keuangan publik. Sehingga setiap organisasi pemerintah senantiasa menjadikan lebih baik kinerjanya supaya tata kelola pemerintah yang lebih dapat tercapai (Tamasoleng, 2015). Melalui data rekening belanja yang terdapat dalam anggaran belanja lembaga/organisasi pemerintah akan dilihat apakah anggaran yang telah dibuat dapat berperan sebagai pengendalian terhadap pelaksanaan kegiatan pemerintah.

Anggaran adalah rencana tertulis mengenai kegiatan suatu organisasi yang secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat juga dinyatakan dalam satuan barang. Secara garis besar anggaran merupakan alat manajemen untuk mencapai tujuan, sehingga dalam proses penyusunan dibutuhkan data dan informasi, baik yang bersifat terkendali maupun yang bersifat tak terkendali untuk dijadikan bahan taksiran. Hal ini disebabkan karena data dan informasi tersebut akan berpengaruh terhadap keakuratan taksiran dalam proses perencanaan anggaran.

Efektivitas anggaran sangat berpengaruh kinerja pemerintah di mana kinerja pemerintah dinilai baik apabila pemerintah mampu melakukan efektivitas belanja dan mampu mengidentifikasikan anggaran sehingga anggaran tersebut dapat mencapai tujuan yang ingin dicapai. Efisiensi berhubungan dengan konsep

4

produktivitas. Pengukuran efisiensi dilakukan dengan menggunakan perbandingan antara output yang dihasilkan terhadap input yang digunakan.

Anggaran Pendapatan dan Belanja Daerah merupakan rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan dewan perwakilan rakyat daerah dan ditetapkan dengan peraturan daerah. Sebagai rencana keuangan tahunan pemerintah daerah, maka dalam Anggaran Pendapatan dan Belanja Daerah tergambar semua hak dan kewajiban dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut dalam kurun waktu satu tahunan. Dalam suatu organisasi, anggaran memegang peran penting di mana anggaran merupakan suatu rencana keuangan yang disusun secara sistematis dalam menunjang terlaksananya program kegiatan suatu organisasi. Seiring dengan adanya tuntutan masyarakat untuk dilakukannya transparansi dan akuntabilitas publik, menuntut setiap organisasi pemerintah untuk memperbaiki dan meningkatkan kinerjanya agar lebih berorientasi pada terciptanya good public dan good governance. (Tamasoleng, 2015).

Pengelolaan daerah yang dilakukan secara ekonomis,efisien, dan efektif atau sudah memenuhi value for money serta partisipasi, transparansi, akuntabilitas dan keadilan akan mendorong pertumbuhan ekonomi yang selanjutnya akan mengurangi jumlah pengangguran serta menurunkan jumlah kemiskinan. Untuk mewujudkan akuntabilitas dan transparansi pengeluaran daerah, maka pemerintah daerah harus menyusun dan menyampaikan laporan keuangan yang memenuhi aturan tepat waktu dan sudah disusun dengan

mengikuti standar akuntansi standar akuntansi pemerintahan yang sudah disusun secara umum.

Kegiatan operasional dijalankan menggunakan sumber dana yang diperoleh dari dana APBD kecamatan Pakue yang dialokasikan baik secara langsung maupun tidak langsung. Kebijakan penggunaan semua dana diserahkan sepenuhnya kepada instansi tersebut sesuai dengan dana yang ada dan dipertanggungjawabkan melalui laporan realisasi anggaran. Upaya pencegahan penyalahgunaan dana anggaran untuk kebutuhan pribadi, maka diperlukannya pengendalian keuangan yang baik. Berdasarkan UU Nomor 15 tahun 2004 tentang pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara, Kantor Camat Pakue dalam pengelolaan keuangannya harus akuntabel dan transparan atas laporan keuangannya, sehingga program yang telah ditargetkan dapat direalisasikan dan dipertanggungjawabkan dengan baik dan sah.

Berdasarkan penelitian Siti Mardiyah Ulfa (2018). Dengan judul Analisis Realisasi anggaran untuk Menilai Efektivitas dan Efisiensi kinerja pada Dinas Perhubungan. Hasil penelitian menunjukkan bahwa perkembangan tingkat efektivitas pengelolaan keuangannya sangat efektif dan tingkat efisiensi pengelolaan keuangan efektif dan efisien.

Terdapat beberapa permasalahan dalam mengelola Anggaran desa salah satunya, yaitu dari penjabaran Anggaran pendapatan dan Belanja desa tersebut untuk belanja modal seharusnya diminimalkan jangan sampai melebihi 40% dari anggaran desa yang ada, dan untuk alokasi anggaran lebih diprioritasakan selain untuk belanja modal khususnya dibidang infrastruktur, yaitu untuk mendanai kegiatan berkaitan berkaitan dengan pemberdayaan masyarakat. Selain itu dari

6

tabel jelas terlihat persentase-persentase dari masing-masing belanja dalam penjabaran dalam penjabaran APBDesa tiap tahunnya cenderung fluktuatif, hal ini cukup menandakan bahwa kemampuan masyarakat baik secara subyek dan obyek perencanaan APBDesa masih kurang matang dan belum menerapkan fungsi alokasi yaitu bahwa penganggaran dan APBDesa seharusnya dapat menciptakan lapangan kerja/mengurangi pengangguran, dan pemborosan sumber daya serta dapat meningkatkan efektivitas dan efisiensi perekonomian desa.

Dengan dasar pemikiran itulah peneliti termotivasi untuk melakukan penelitian tentang “Efektivitas dan Efisiensi Anggaran dan Belanja” pada

Kantor Camat Pakue,Kolaka Utara,Sulawesi Tenggara Tahun 2017-2019.

B. Rumusan Masalah

Berdasarkan latar belakang diatas maka rumusan masalah dalam penelitian ini yaitu bagaimanakah tingkat Efektivitas dan Efisiensi Anggaran dan Belanja Kantor Camat Pakue, Kolaka Utara, Sulawesi Tenggara?

C. Tujuan Penelitian

Dari rumusan masalah diatas maka tujuan yang hendak dicapai pada penelitian ini untuk mengetahui bagaimanakah tingkat Efektivitas dan Efisiensi Anggaran dan Belanja Kantor Camat Pakue, Kolaka Utara, Sulawesi Tenggara?

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada pihak sebagai berikut:

1. Manfaat teoritis, untuk menambah wawasan dan pengetahuan mengenai efektivitas dan efisiensi pelaksanaan anggaran belanja pada Kantor Camat

Pakue, Kabupaten Kolaka Utara, Sulawesi Tenggara. Penelitian ini juga diharapkan dapat memberikan manfaat bagi perkembangan ilmu akuntansi khususnya mengenai pelaksanaan efektivitas dan efisiensi anggaran dan belanja

2. Manfaat Praktis, penelitian ini diharapkan dapat dijadikan salah satu bahan pertimbangan dan masukan dalam upaya meningkatkan Efektivitas dan Efisiensi Anggaran dan Belanja Kantor Camat Pakue, Kolaka Utara, Sulawesi Tenggara sehingga berpengaruh positif terhadap pembangunan daerah.

8

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Anggaran Sektor Publik

Anggaran Sektor Publik adalah perencanaan finansial tentang perkiraan pengeluaran dan penerimaan yang diharapkan akan terjadi dimasa mendatang dengan melihat data yang diperoleh dari masa lalu sebagai acuan penetapan anggaran. Dalam organisasi sektor publik, penganggaran merupakan suatu proses politik. Karena pada sektor publik anggaran harus di informasikan kepada publik untuk dikritik, didiskusikan, dan diberi masukan. Penggunaan anggaran pada pemerintah sebagai alat penuntun bagi perencanaan dan pengendalian sumber daya, baik itu keuangan atau sebaliknya.

2. Pengertian Efektivitas

Efektivitas menunjukkan kesuksesan atau kegagalan dalam pencapaian tujuan. Ukuran efektivitas merupakan refleksi output. Jika suatu organisasi ingin membangun sebuah rumah sakit dengan 250 tempat tidur, 4 unit operasi sebuah unit kecelakaan darurat, serta unit pasien luar dan semua target tersebut tercapai, maka mekanisme kerja organisasi itu dianggap sudah efektif. Apabila hanya 150 tempat tidur yang terbangun, organisasi tersebut dianggap tidak bekerja efektif. Karena itu, tujuan-tujuan tersebut harus spesifik, detail, dan terukur. Dalam rangka mencapai tujuan itu, organisasi sektor publik seringkali tidak memperhatikan biaya yang dikeluarkan. Hal seperti itu bisa terjadi, apabila efisiensi biaya bukan merupakan salah satu dari indikator hasil.

Indra ( 2006 ) menjelaskan bahwa efektivitas adalah keberhasilan mencapai suatu tujuan yang telah ditetapkan sebelumnya . Efektivitas hanya berbicara masalah output saja. Apabila organisasi telah berhasil mencapai tujuannya, maka organisasi tersebut berjalan dengan efektif. Atau dengan kata lain Efektivitas adalah kesuksesan atau kegagalan antara keluaran dengan tujuan atau sasaran yang harus dicapai.

Haryanto, dkk (2007) menjelaskan bahwa efektivitas adalah tingkat pencapaian hasil program dengan target yang telah ditetapkan. Secara sederhana efektivitas merupakan perbandingan outcome dengan input.

Berikut formula untuk mengukur tingkat efektivitas anggaran belanja.

3. Pengertian Efisiensi

Efisiensi merupakan hal terpenting, karena suatu organisasi dianggap semakin efisien apabila rasio efisien cenderung diatas satu. Semakin besar angkanya, semakin tinggi tingkat efisiennya. Secara absolut, rasio ini tidak menunjukkan posisi keuangan dan kinerja organisasi. Namun, berbagai program pada dua organisasi yang berkecimpung dalam industri yang sama dapat diperbandingkan tingkat efisiennya. Apabila hasil rasionya lebih besar dari satu dibandingkan hasil rasio program yang sama di organisasi lainnya, program tersebut bisa disebut lebih efisien. Karena itu efisien dapat dikembangkan dengan empat cara yaitu:

a. Dengan menaikkan output untuk input yang sama

b. Dengan menaikkan output lebih besar dibandingkan proporsi peningkatan input

10

d. Dengan menurunkan input lebih besar dibandingkan proporsi penurunan output.

Dedi dan Ayuningtyas (2010) menjelaskan bahwa efisiensi adalah hubungan antara barang dan jasa (output yang dihasilkan sebuah kegiatan atau aktivitas dengan sumber daya (input) yang digunakan. Indra (2006 ) menjelaskan bahwa efisiensi adalah input yang tersedia mampu menghasilkan output pada tingkat yang paling optimal bagi kepentingan masyarakat.

Haryato, dkk (2007) menjelaskan bahwa efisiensi merupakan pencapaian output yang maksimum dengan input yang terendah. Efisiensi merupakan perbandingan antara output dengan input yang dihasilkan dengan standar kinerja atau target yang telah ditetapkan.

Mardiasmo (2006) mengemukakan bahwa efisiensi merupakan suatu ukuran keberhasilan yang dinilai dari segi besarnya sumber/biaya untuk mencapai hasil dari kegiatan yang dijalankan. Sedangkan efisiensi menurut Siagian (1999) yang mengutip pernyataan H.Emerson (1998), adalah perbandingan yang baik antara input dan output (hasil antara keuntungan dengan sumber-sumber yang dipergunakan ), seperti halnya juga hasil optimal yang dicapai dengan penggunaan sumber yang terbatas. Dengan kata lain berhubungan dengan apa yang telah diselesaikan.

Pengertian-pengertian diatas dapat disimpulkan bahwa efisiensi merupakan hubungan antara barang dan jasa (output) yang dihasilkan sebuah kegiatan atau aktivitas dengan sumber daya (input) yang digunakan dengan tidak membuang waktu, tenaga dan biaya dengan percuma dan dengan biaya serendah-rendahnya.

Selanjutnya, Efisiensi dalam pengeluaran belanja pemerintah daerah didefinisikan sebagai kondisi ketika tidak mungkin lagi alokasi sumber daya yang dilakukan mampu meningkatkan kesejahteraan masyarakat. Dengan kata lain, diartikan setiap belanja pemerintah diartikan setiap belanja yang dilaksanakan pemerintah daerah menghasilkan kesejahteraan masyarakat yang paling optimal. Ketika kondisi tersebut dipenuhi, maka dikatakan pengeluaran pemerintah telah mencapai tingkat yang efisien.

Berikut formula untuk mengukur tingkat efisiensi anggaran belanja:

4. Anggaran

Anggaran dapat diinterpretasikan sebagai paket pernyataan menyangkut perkiraan penerimaan dan pengeluaran yang diharapkan akan terjadi dalam satu atau beberapa periode mendatang. Dalam anggaran selalu disertakan data penerimaan dan pengeluaran yang terjadi di masa lalu, kebanyakan organisasi sektor publik membedakan antara tambahan modal dan penerimaan, serta tambahan pendapatan dan pengeluaran. Hal itu akan berdampak pada penerimaan, serta tambahan pendapatan dan pengeluaran, hal itu akan berdampak pada pemisahan penyusunan anggaran tahunan dan anggaran modal tahunan. Contoh jenis anggaran publik antara lain:

a. Anggaran negara dan Daerah/APBN/APBD (Budget of state)

b. Rencana kegiatan dan anggaran perusahaan (RKAP), yaitu anggaran usaha setiap BUMN/BUMD serta badan hukum publik atau gabungan publik-privat.

12

Proses penyusunan anggaran sering kali menjadi isu penting yang menjadi sorotan masyarakat. Misalnya, pidato presiden setiap bulan agustus tentang nota keuangan dan rencana APBN selalu menjadi indikator perekonomian negara setahun ke depan. Bahkan, tidak jarang APBN tersebut menjadi alat politik yang digunakan, baik oleh pemerintah sendiri maupun pihak oposisi.

Freeman dan Shoulders (2003) mendefinisikan anggaran sebagai berikut. Budgeting is the process of allocating scarce resources to unlimited demands, and a budget is a dollar-and-cents plan of operation for a specific period of time. Dari definisi tersebut. Dapat diketahui bahwa penganggaran merupakan suatu proses pengalokasian sumber daya yang terbatas untuk memenuhi kebutuhan yang sifatnya tidak terbatas (unlimited demands). Sementara itu, anggaran merupakan rencana kerja dalam suatu periode yang telah ditetapkan dalam suatu mata uang.

Indra (2010) menjelaskan bahwa anggaran merupakan rencana operasi keuangan yang mencakup estimasi pengeluaran yang diusulkan dan sumber pendapatan diharapkan nantinya membiayai dalam periode waktu tertentu.

Mardiasmo (2009 : 61) menjelaskan bahwa anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran financial, sedangkan penganggaran adalah proses atau metode untuk mempersiapkan suatu anggaran. Sementara itu, Indra Bastian (2006) berpendapat bahwa anggaran merupakan paket pernyataan perkiraan penerimaan dan pengeluaran yang diharapkan akan terjadi dalam satu atau beberapa periode mendatang.

Deddi (2006) menjelaskan bahwa anggaran adalah pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu dalam ukuran financial. Perusahaan dalam menjalankan aktivitas operasionalnya harus melakukan perencanaan yang baik supaya tujuan perusahaan yang ditetapkan dapat tercapai salah satu alat yang digunakan dalam perencanaan adalah anggaran, di mana ini berisi tentang rencana kegiatan yang dilaksanakan serta berisi tujuan yang hendak dicapai dalam satu periode tertentu.

Jadi berdasarkan teori-teori diatas anggaran adalah suatu rencana kegiatan yang diwujudkan dalam bentuk financial yang meliputi usulan pengeluaran yang diperkirakan untuk satu periode tertentu serta dikembangkan untuk melayani berbagai tujuan termasuk guna pengendalian keuangan dan rencana manajemen. Pengertian-pengertian diatas juga mengungkap peran strategis anggaran dalam pengelolaan kekayaan sebuah organisasi publik. Organisasi sektor publik tentunnya berkeinginan untuk memberikan pelayanan maksimal kepada masyarakat, tetapi keinginan tersebut seringkali terkendala oleh terbatasnya sumber daya yang dimiliki. Di sinilah, fungsi dan peran penting anggaran.

Pembuatan anggaran dalam organisasi sektor publik, terutama pemerintah, merupakan sebuah proses yang cukup rumit dan mengandung muatan politis yang cukup signifikan. Berbeda dengan penyusunan anggaran di perusahaan swasta yang muatan politiknya relatif lebih kecil. Bagi organisasi sektor publik seperti akuntabilitas atas pengelolaan dana publik yang dibebankan kepadanya.

14

a. Laporan Realisasi Anggaran

Organisasi pemerintahan dituntut untuk membuat laporan yang menggambarkan kondisi keuangannya yang ditujukan kepada eksternal yaitu DPR, BPK, masyarakat, dan lain sebagainya. Laporan keuangan organisasi pemerintahan meliputi : Laporan Perubahan Saldo Anggaran Lebih, Laporan Perubahan Ekuitas, Laporan Operasional, dan Laporan Realisasi Anggaran (LRA).

Laporan realisasi anggaran adalah laporan yang dibuat instansi pemerintah yang berisi mengenai pendapatan, pembiayaan dan belanja yang telah dilaksanakan selama periode tertentu.

Unsur – unsur yang ada dalam LRA adalah : 1. Belanja daerah

2. Pendapatan LRA 3. Transfer daerah 4. Surplus / defisit LRA 5. Pembiayaan

6. Sisa lebih / kurang pembiayaan anggaran

Perlu kita ketahui bahwa LRA sangat berguna untuk pihak – pihak berkepentingan untuk menilai kinerja dari pemerintah atau dinas. Dalam LRA terdapat informasi mengenai budget yang telah ditetapkan sebelumnya. Dalam RLA juga mencantumkan realisasi anggaran pada periode tersebut.Dengan adanya komponen tersebut, maka LRA dapat digunakan untuk menghitung efektivitas maupun efisiensi anggaran. Penghitungan tersebut dapat menggunakan cara dengan membandingkan antara anggaran dan realisasinya ataupun sebaliknya.

1. Anggaran belanja langsung dan tidak langsung

a) Anggaran belanja langsung, yaitu belanja yang dipengaruhi secara langsung oleh adanya program dan kegiatan yang direncanakan. Jenis belanja langsung dapat berupa belanja pegawai/personalia, belanja barang/jasa, belanja pemeliharaan dan belanja perjalanan dinas.

b) Anggaran belanja tidak langsung, yaitu belanja yang tidak dipengaruhi secara langsung oleh adanya program atau kegiatan. Jenis belanja tidak langsung dapat berupa belanja pegawai/gaji pegawai, belanja barang/jasa, belanja pemeliharaan dan belanja perjalanan dinas (Muttaqin Hasyim, 2010).

b. Jenis-jenis anggaran

Secara garis besar, anggaran dapat diklasifikasikan menjadi berikut.

a) Anggaran operasional dan anggaran modal (current vs capital budgets) berdasarkan jenis aktivanya, anggaran dibagi menjadi anggaran operasional dan anggaran modal.

b) Anggaran operasional digunakan untuk merencanakan kebutuhan dalam menjalankan operasi sehari-hari dalam kurun waktu satu tahun. Anggaran operasional ini juga sering dikelompokkan sebagai pengeluaran pendapatan (revenue expenditure), yaitu jenis pengeluaran yang sifat rutin dan jumlahnya kecil serta tidak menambah fungsi suatu set.

c) Anggaran modal ( capital modal) menunjukkan rencana jangka panjang dan pembelanjaannya atas aktiva tetap, seperti gedung, peralatan, kendaraan, perabot, dan sebagainnya. Belanja modal adalah pengeluaran yang manfaatnya cenderung melebihi satu tahun anggaran dan akan menambah jumlah aset atau kekayaan organisasi sektor

16

publik,yang selanjutnya akan menambah anggaran operasional untuk biaya pemeliharaan.

d) Anggaran berdasarkan pengesahan (tentative enacted budgets). Berdasarkan status hukumnya, anggaran dibagi menjadi anggaran tentatif (tentative) dan anggaran enacted. Anggaran tentatif adalah anggaran yang tidak memerlukan pengesahan dan lembaga legislatif karena kemunculannya yang di picu anggaran yang direncanakan, kemudian dibahas dan disetujui oleh lembaga legislatif.

e) Anggaran dana umum versus anggaran dana khusus (general special budgets). Dalam pemerintahan, kekayaan negara (dana) dibagi menjadi umum dan dana khusus. Dana umum digunakan untuk membiayai kegiatan pemerintahan yang bersifat umum sehari-hari, sedangkan dana khusus dicadangkan/dialokasikan khusus untuk tujuan tertentu, misalnya Debt Service Fund yang digunakan khusus untuk pembayaran utang. Anggaran untuk dana umum disebut anggaran dana umum (general budget) dan anggaran untuk dana khusus disebut anggaran dana khusus (special budget).

f) Anggaran tetap vs anggaran fleksibel (fixed vs flexible budget). Dalam anggaran tetap, apropriasi belanja sudah ditentukan jumlahnya diawal tahun anggaran, jumlah tersebut tidak boleh dilampaui meskipun ada peningkatan jumlah kegiatan yang dilakukan. Dalam anggaran fleksibel, harga barang/jasa per unit telah ditetapkan. Namun, jumlah anggaran secara keseluruhan akan berfluktuasi bergantung pada banyaknya kegiatan yang dilakukan.

g) Anggaran eksekutif versus anggaran legislatif (executive versus legislative budget). Berdasarkan penyusunannya, anggaran dapat dibagi menjadi anggaran eksekutif (executive budget), yaitu anggaran yang disusun oleh lembaga eksekutif, dalam hal ini pemerintah, serta anggaran legislatif (legislative budget), yaitu anggaran yang disusun oleh lembaga legislatif tanpa melibatkan pihak eksekutif. Selain itu, ada juga yang disebut anggaran bersama (joint budget), yaitu anggaran yang disusun secara bersama-sama antara lembaga eksekutif dan legislatif. Sementara itu, sebuah anggaran yang disusun oleh suatu komite khusus disebut anggaran komite (committee budget).

c. Siklus anggaran

a) Persiapan (preparation)

b) Persetujuan lembaga legislatif (legislative enactment) c) Administrasi (administration)

d) Pelaporan (reporting) e) Pemeriksaan (post-audit)

d. Anggaran Pendapatan dan Belanja Daerah (APBD)

Seperti halnya pada pemerintah pusat, pada pemerintah daerah, pengurusan keuangan daerah juga diatur dengan membaginya menjadi pengurusan umum dan pengurusan khusus, dengan demikian pada pemerintah daerah terdapat anggaran pendapatan dan belanja daerah (APBD) dalam “ pengurusan umum”–nya dan kekayaan milik daerah yang dipisahkan pada “ pengurusan khusus”-nya. Bagian ini akan menjelaskan secara singkat APBD sebagai inti umum keuangan daerah.

18

Berdasarkan pasal 64 ayat (2) Undang-Undang Nomor 5 Tahun 1974 tentang pokok-pokok pemerintahan di daerah, APBD dapat di definisikan sebagai rencana operasional keuangan pemerintah daerah, di mana disatu pihak menggambarkan perkiraan pengeluaran setinggi-tingginya guna membiayai kegiatan-kegiatan dan proyek-proyek daerah dalam 1 tahun anggaran tertentu, dan dipihak lain menggambarkan perkiraan penerimaan dan sumber-sumber penerimaan daerah guna menutupi pengeluaran-pengeluaran dimaksud (Mamesah, 1995).

a. APBD adalah suatu anggaran daerah. Kedua definisi APBD di atas menunjukkan bahwa suatu anggaran daerah, termasuk APBD, Memiliki unsur-unsur sebagai berikut.

a) Rencana kegiatan suatu daerah, beserta uraiannya secara rinci.

b) Adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya, beban sehubungan dengan aktivitas-aktivitas tersebut, dan adanya biaya dan beban yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan.

c) Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka. d) Periode anggaran, yaitu biasanya 1 (satu) tahun.

b. Penyusunan dan bentuk anggaran pendapatan dan belanja daerah a) Proses penetapan rencana plafon APBD

b) Proses penentuan proyek-proyek pembangunan c) Proses penentuan belanja rutin

c. Struktur APBD

Struktur APBD dibuat sesuai contoh yang harus digunakan dalam penyusunan APBD, sebagaimana diatur dalam keputusan Menteri Dalam Negeri

Nomor 110 Tahun 1998 Dan Surat Edaran Menteri Dalam Negeri dan otonomi Daerah Nomor 903/ 2735/ SJ Tanggal 17 November 2000.

e. Dasar hukum keuangan daerah

Pembangunan daerah sebagai bagian integral dari pembangunan nasional, didasarkan pada prinsip otonomi daerah dalam pengelolaan sumber daya. Prinsip otonomi daerah memberikan kewenangan yang luas dan bertanggung jawab yang nyata kepada pemerintah daerah secara proporsional. Dengan pengaturan, pembagian, dan pemanfaatan sumber daya nasional, baik yang berupa uang maupun sumber daya alam, pemerintah pusat dan pemerintah daerah akan mengembangkan suatu sistem perimbangan keuangan antara pusat dan daerah yang adil. Sistem ini dilaksanakan untuk mencerminkan pembagian tugas kewenangan dan tanggung jawab yang jelas antara pemerintah pusat dan pemerintah daerah secara transparan. Kriteria keberhasilan pelaksanaan sistem ini adalah tertampungnya aspirasi semua warga, dan berkembangnya partisipasi masyarakat dalam proses pertanggungjawaban eksplorasi sumber daya yang ada serta pengembangan sumber-sumber pembiayaan.

Dalam rangka penyelenggaraan daerah otonomi, pasal 18 A (2) Undang-undang dasar 1945 menjelaskan bahwa hubungan keuangan, pelayanan umum, pemanfaatan sumber daya alam, dan sumber daya lainnya antara pemerintah pusat dan pemerintah daerah diatur serta dilaksanakan secara adil dan selaras berdasarkan undang-undang

f. Fungsi anggaran publik

a) Anggaran berfungsi sebagai berikut :

20

c) Anggaran merupakan cetak biru aktivitas yang akan dilaksanakan di masa mendatang

d) Anggaran sebagai alat komunikasi internal yang menghubungkan berbagai unit kerja dan mekanisme kerja antar atasan serta bawahan e) Anggaran sebagai alat pengendali unit kerja

f) Anggaran sebagai alat motivasi dan persuasi tindakan yang efektif serta efisien dalam pencapaian visi organisasi.

g. Pengaruh dan tujuan anggaran publik

Anggaran publik selalu dikaitkan dengan akuntabilitas eksekutif organisasi. Konflik yang terjadi dalam penentuan anggaran sangat berpengaruh terhadap kapabilitas eksekutif organisasi untuk mengendalikan pengeluaran. Pada prakteknya, pihak eksekutif akan menggunakan daftar tahunan tentang pengeluaran dan pendapatan serta tujuan aktivitasnya. Jadi, karakter anggaran adalah keseragaman, keseluruhan transaksi organisasi, keteraturan penyerahan rancangan anggaran per tahunanya, akurasi perkiraan perkiraan pendapatan serta pengeluaran yang didasari oleh persetujuan/konsensus, dan terpublikasi. Proses penyusunan maupun pengesahan dapat dipublikasikan ke masyarakat. a. Karakteristik anggaran publik

Karakteristik anggaran publik terdiri dari:

a) Anggaran yang dinyatakan dalam satuan keuangan dan satuan nonkeuangan.

b) Anggaran yang umumnya mencakup jangka waktu tertentu, yaitu satu atau beberapa tahun

c) Anggaran yang berisi komitmen atau kesanggupan manajemen untuk mencapai susunan yang ditetapkan

d) Usulan anggaran yang ditelaah dan disetujui oleh pihak berwenang yang lebih tinggi dari penyusun anggaran.

e) Anggaran yang telah disusun hanya dapat diubah dalam kondisi tertentu

B. Tinjauan Empiris

Tabel 2.1 Tinjauan Empiris

No Peneliti Penelitian Metodologi Hasil

1 Rusita Untari (2015) Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Analisis Efisiensi dan Efektivitas Pelaksanaan Realisasi Anggaran Belanja Langsung Dinas Pendidikan Kota Semarang Analisis Kuantitatif Hasil penelitian menunjukkan secara keseluruhan bahwa dinas pendidikan kota semarang sudah melaksanakan program dan kegiatan dalam belanja langsung dengan hasil yang efektif dengan rata – rata pencapaian dari empat tahun tersebut sebesar 97.74 %. Hasil perhitungan pada tingkat efektivitas pada belanja langsung Dinas Pendidikan Kota Semarang setiap tahunnya pencapaiannya berbeda –beda karena dalam setiap tahunnya

pencapaian dari masing-masing kegiatan tidak selalu sama meskipun jenis programnya sama dan ada beberapa program yang tidak

dijalankan di setiap tahunnya sehingga

22 ada perubahan di pencapaian program tersebut. 2 Siti Basariyah (2015) Mahasiswa Program Studi Magister Manajemen Pascasarja na Universitas Tadulako Palu Analisis Efektvitas dan Efisiensi Pelaksanaan Anggaran Belanja Pada Badan Pemberdayaan Masyarakat dan Pemerintahan Desa (BPMPD) DaerahProvinsi Sulawesi Tengah Analisis deskriptif tahun tingkat efisensi anggaran belanja BPMPD Daerah Prov.Sulteng berfluktuasi dari tahun ke tahun. Pada tahun 2011 tingkat efisiensi sebesar 77,61 % masuk pada kategori efisien namun berturut-turut di tiga tahun berikutnya terjadi penurunan tingkat efisiensi yaitu di tahun 2012 menjadi 84,66%, tahun 2013 menjadi 85,03% dan ditahun 2014 menjadi 89,34% tetapi masih masuk pada kategori cukup efisien 3 Dwi Nofita Sari (2018) http://journa l.feb.unmul. ac.id/index. php/KINER JA Analisis Efektivitas dan Efisiensi Pelaksaan Anggaran Belanja Analisis deskriptif Hasil penelitian menunjukkan hasil analisis perhitungan tingkat efesien dan efektivitas belanja terlihat pemerintah Kota Samarinda telah melakukan efisiensi belanja yang dibuktikan dengan tingkat efisiensi pada tahun 2011 sebesar 54,08% (Sangat Efisien), kemudian tahun 2012 sebesar 60,06% (Efisien), selanjutnya tahun 2013 tingkat efisiensi sebesar 65,79 (Efisien), lalu tahun 2014 tingkat

efisiensi sebesar 64,53% (efesien, dan yang terahir tahun 2015 tingkat efisien sebesar 62,47% (Efisien). 4 Tamasolen g (2015) Jurnal Riset Bisnis dan Manajemen vol. 3 ,No. 1 2015: 97-110 Analisis efektivitas pengelolaan anggaran di Kabupaten Kepulauan Siau Tagulandang Biaro. Analisis deskriptif Hasil penelitian menunjukkan bahwa dari hasil pengamatan dan wawancara dapat disimpulkan bahwa pengelolaan anggaran dengan penerapan penganggaran berbasis kinerja belum dilaksanakan. 5 Imanuel Pangkey dan Sherly Pinatik (2015) Jurnal EMBA 33 Vol.3 No.4 Desember 2015, Hal. 33-43 Analisis Efektivitas dan Efisiensi Anggaran Belanja Pada Dinas Kebudayaandan Pariwisata Provinsi Sulawesi Utara Kuantitatif dan Kualitatif Hasil penelitian menunjukkan tingkat efektivitas anggaran belanja langsung Dinas Kebudayaan dan Pariwisata Provinsi Sulawesi Utara. Pada tahun 2010 tingkat efektivitas 81,65% (Tidak Efektif). Kemudian di tahun selanjutnya 2011, tingkat efektivitas mengalami kenaikan menjadi 86,50% (Tidak Efektif). Selanjutnya pada tahun 2012 merupakan tahun yang tingkat efektivitasnya terendah selama kurun waktu 2010-2014 dengan tingkat efektivitas 75,20% (Tidak Efektif). Selanjutnya di tahun 2013 menjadi tahun yang tingkat

24

efektivitasnya tertinggi selama kurun waktu 2010-2014 yaitu 88,25% (Tidak Efektif). Dan ditahun terakhir 2014 tingkat efektivitas mengalami penurunan menjadi 85,33% (Tidak Efektif). 6 Fitri Yunina (2018) Jurnal Akuntansi Muhammad iyah Edisi: juli-Desember 2018 Analisis Efektivitas dan Efisiensi Pelaksanaan Anggaran Belanja Badan Perencanaan Pembangunan Daerah (BAPPEDA) Aceh Tengah Analisis Deskriptif

Hasil penelitian ini yaitu rendahnya pengalokasian belanja langsung sehingga mengindikasikan kinerja Bappeda Aceh Tengah sangat efisien, dikarenakan output dari organisasi tersebut umumnya berbentuk perencanaan bukan dalam bentuk fisik pekerjaan, sehingga pengalokasian anggaran belanjanya dalam bentuk belanja langsung juga cenderung lebih kecil 7 Lailatul Nuzulah (2019) Jurnal Riset Akuntansi Analisis Efisiensi dan Efisiensi Realisasi Anggaran Belanja Langsung Bindang TK/SD Pada Dinas Pendidikan Kabupaten Lumajang Tahun 2015-2016 Deskriptif kuantitatif Tingkat efektivitas realisasi anggaran belanja langsung bidang TK/SD Dinas Pendidikan Kabupaten Lumajang pada tahun 2015 sebesar 91,9% yang berada pada kategori efektif. Namun berbeda dengan tingkat efektivitas realisasi anggaran belanja pada tahun

2016 sebesar 95,1% yang berada pada kategori efektif. Ini disebabkan oleh adanya program belanja yang tidak direalisasikan dan beberapa program lain yang realisasinya tidak optimal sehingga tidak mencapai target. Tingkat efisiensi realisasi anggaran belanja langsung bidang TK/SD Dinas Pendidikan Kabupaten Lumajang pada tahun 2015-2016 secara keseluruhan berada dalam kategori tidak efisien. 8 Wahyu Heri Prasetyo (2020). JIMAT (Jurnal Ilmiah Mahasiswa Akuntansi) Universitas Pendidikan Ganesha, Vol : 11 No : 1 Tahun 2020 e- ISSN: 2614 – 1930. Analisis Realisasi Anggaran Belanja Dalam Rangka Mengukur Efektivitas dan Efisiensi Penyerapan Anggaran Belanja Dinas Kependudukan dan Pencatatan Sipil (DISDUK CAPIL) Kota Malang Periode (2015-2019). Analisiss kuantitatif Setelah hasil penelitian dan pembahasan diuraikan diatas penulis dapat memberikan kesimpulan bahwa penyerapan anggaran Disduk capil Kota Magelang periode 2015 – 2019 bervariasi. Selama periode 2015 sampai 2019 hanya di tahun 2018 dan 2019 yang penyerapan anggaanya efektif yaitu sebesar 90,65% di tahun 2018 serta 93,86% di tahun 2019. Namun di tahun 2017 penyerapan

26 anggarannya Kurang efektif dengan presentasi sebesar 76,91%. Sedangkan penyerapan anggaran di tahun 2015 – 2016 masuk kategori Cukup Efektif dengan presentasi masing – masing 89,96 dan 88,97. Sedangkan untuk tingkat efisiensi penyerapan anggaran Disdukcapil Kota Magelang dari periode 2015 – 2019 tidak efisien. 9 Firman Alimuddin (2018) Jurnal Ilmu Ekonomi e-ISSN : 2622-6383 Volume 1 Nomor 1 (2018) Oktober Analisis Efektivitas dan Efisiensi Pengelolaan Anggaran Dinas Perindustrian Perdagangan Energi dan Sumber Daya Mineral Kabupaten Pinrang

Deskriptif kuantitatif

Hasil penelitian ini Pengelolaan anggaran Dinas Perindustrian Perdagangan Energi Dan Sumber Daya Mineral Kabupaten Pinrang sudah efektif. Pengelolaan anggaran Dinas Perindustrian Perdagangan Energi Dan Sumber Daya Mineral Kabupaten Pinrang sudah efisien. Berdasarkan hasil perhitungan rasio efisiensi diketahui bahwa untuk setiap program Dinas Perindag – ESDM Kabupaten Pinrang memiliki nilai efisiensi >100%. 10 Siti Mardiyah Ulfa (2018) Analisis Realisasi anggaran untuk Menilai Efektivitas Analisis Deskriptif Hasil penelitian menunjukkan bahwa

Universitas Medan Area.

dan Efisiensi kinerja pada Dinas Perhubungan Kota Medan perkembangan tingkat efektivitas pengelolaan keuangannya sangat efektif dan tingkat efisiensi pengelolaan keuangan efisien.

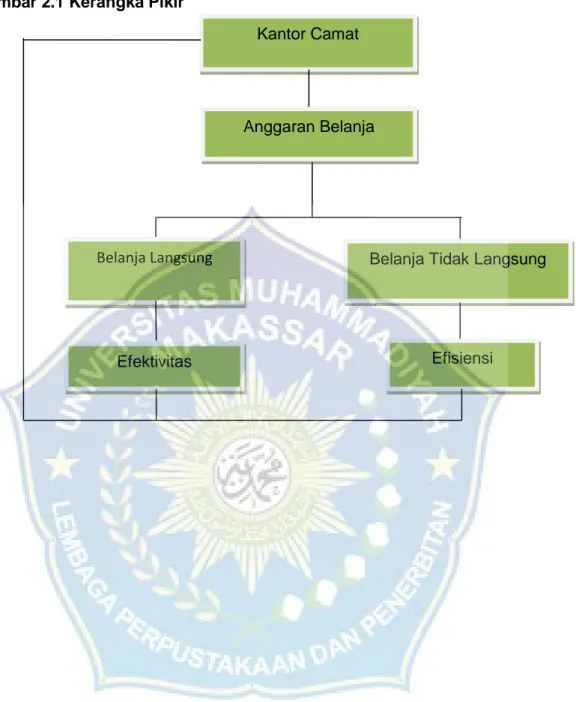

C. Kerangka Konseptual

Penelitian ini bertujuan untuk melihat tingkat/rasio efisiensi dan efektivitas anggaran dan belanja apakah telah di kelolah secara efiktifitas dan efisiensi sesuai dengan syarat yang berlaku.

Penelitian ini akan mengulas tentang permasalahan efektivitas dan efisiensi anggaran dan belanja. Efektivitas dan efisiensi adalah sejauh mana tercapainya suatu target yang telah ditentukan sebelumnya. Efektivitas adalah nilai yang dihitung berdasarkan persentase perbandingan Realisasi Anggaran Belanja dengan Anggaran Belanja, Efisiensi adalah nilai yang dihitung berdasarkan presentasi Realisasi Anggaran Belanja Langsung dengan Realisasi Anggaran Belanja Dikatakan efektif dan efisien jika anggaran belanja mencapai angka minimal 1 atau 100%, yang digunakan dari perhitungan dengan menggunakan kriteria efektivitas dan efisiensi.

28

Gambar 2.1 Kerangka Pikir

Kantor Camat

Anggaran Belanja

Belanja Langsung Belanja Tidak Langsung

29

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif. Menurut Sugiono (2008),penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau (lebih independen) tanpa membuat perbandingan atau menghubungkan dengan variabel yang lain.

Penelitian deskriptif ini adalah salah satu jenis penelitian kuantitatif non eksperimen yang tergolong mudah. Penelitian ini menggambarkan data kuantitatif yang diperoleh menyangkut keadaan subjek atau fenomena dari sebuah populasinya. Objek penelitian dilakukan pada Kantor Camat Pakue Kabupaten Kolaka Utara Sulawesi Tenggara.

B. Lokasi dan waktu penelitian

Dalam penelitian ini, lokasi dan tempat penelitian dilaksanakan di Kantor Camat Pakue, Kabupaten Kolaka Utara, Provinsi Sulawesi Tenggara Pada tahun 2017-2019 yang dilaksanakan pada tanggal 03 Juli sampai 03 Agustus.

C. Definisi operasional variabel penelitian

1. Variabel dependen

Variabel dependen adalah variabel yang dipengaruhi variabel independen,variabel dependen dalam penelitian ini adalah anggaran dan belanja Kantor Camat Pakue, Kolaka Utara bagaimana pengelolaan dananya apakah sudah sesuai aturan atau belum.

30

2. Variabel independen

Variabel independen yaitu variabel yang memengaruhi variabel dependen. Variabel independen dalam penelitian ini yaitu:

a. Analisis Efektivitas

Efektivitas adalah keberhasilan mencapai suatu tujuan yang telah ditetapkan sebelumnya . Efektivitas hanya berbicara masalah output saja. Apabila organisasi telah berhasil mencapai tujuannya, maka organisasi tersebut berjalan dengan efektif. Atau dengan kata lain Efektivitas adalah kesuksesan atau kegagalan antara keluaran dengan tujuan atau sasaran yang harus dicapai (Indra 2006 : 78). Berikut formula untuk mengukur tingkat efektivitas anggaran belanja.

b. Efisiensi

Efisiensi adalah pencapaian output yang maksimum dengan input yang terendah. Efisiensi merupakan perbandingan antara output dengan input yang dihasilkan dengan standar kinerja atau target yang telah ditetapkan (Haryato, dkk 2007 : 6 ). Berikut formula untuk mengukur tingkat efisiensi anggaran belanja:

D. Populasi Dan Sampel

1. Populasi

Menurut Sugiyono (2016) populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang mempunyai kuantitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Berdasarkan pendapat diatas dapat disimpulkan bahwa populasi adalah keseluruhan subyek yang akan diteliti tetapi menyangkut keseluruhan karakteristik atau ciri-ciri yang dimiliki subyek tersebut. Adapun yang ditetapkan menjadi populasi dalam penelitian ini adalah laporan akuntabilitas kinerja instansi pemerintahan (LAKIP) Kantor Camat Pakue, Kabupaten Kolaka Utara, Provinsi Sulawesi Tenggara dari tahun 2004 sampai 2020.

2. Sampel Menurut Sugiyono (2016),

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Jadi sampel merupakan sebagian dari populasi yang diambil untuk keperluan penelitian.

Mengingat populasi dari penelitian ini sangat luas, maka penulis mengambil sampel yaitu laporan akuntabilitas kinerja instansi pemerintahan (LAKIP) Kantor Camat Pakue, Kabupaten Kolaka Utara, Provinsi Sulawesi Tenggara dari tahun 2017-2019.

E.

Teknik Pengumpulan DataTeknik pengumpulan data merupakan faktor yang sangat penting demi keberhasilan suatu penelitian. Kualitas suatu data sangat ditentukan oleh alat atau instrumen yang digunakan untuk mengumpulkan data.

Menurut Suharsimi Arikunto (2006:223), terdapat beberapa teknik pengumpulan data yang dapat digunakan dalam penelitian, yaitu :

1. Metode observasi

Pengertian observasi adalah suatu metode pengumpulan data yang dilakukan dengan cara mengamati objek penelitian secara langsung. Hal itu

32

bertujuan untuk memperoleh hasil yang akurat karena peneliti dapat menyaksikan, memahami, serta memperhatikan objek dari dekat.

Secara etimologi arti kata observasi adalah melihat dan memperhatikan. Makna tersebut berasal dari bahasa latin. Menurut Nawawi dan Martini observasi adalah kegiatan mengamati sekaligus mencatat unsur-unsur yang muncul dalam objek penelitian. Pencatatan .

2. Metode dokumentasi

Sesuai dengan pokok persoalan dalam penelitian mengenai Analisis Efektivitas dan Efisiensi Anggaran dan Belanja Kantor Camat Pakue, Kabupaten Kolaka Utara, Provinsi Sulawesi Tenggara, maka metode yang sesuai adalah metode dokumentasi.

Metode dokumentasi atau teknik dokumentasi merupakan suatu cara yang digunakan untuk mengumpulkan data yang ditunjukkan untuk memperoleh penjelasan melalui sumber-sumber dokumentasi. Menurut Suharsimi Arikunto (2006:231) “Metode dokumentasi adalah mencari data mengenai hal-hal atau variabel yang berupa catatan, transkrip, buku, surat kabar, majalah, parasit, notulen, rapat, legger, agenda, dan sebagainya”. Metode dokumentasi dalam penelitian ini digunakan untuk mengumpulkan berbagai dokumen penting, terutama dokumen-dokumen yang berupa laporan keuangan Kantor Camat Pakue, Kolaka Utara, Sulawesi Tenggara.

F. Teknik Analisis Data

Teknik analisis data adalah cara yang digunakan dalam menganalisis data untuk menguji hipotesis yang diajukan. Analisis data ini digunakan untuk

menyederhanakan data ke dalam bentuk yang lebih mudah dibaca serta di interprestasikan agar dapat menjawab hipotesis yang peneliti lakukan.

Teknik analisis data yang digunakan dalam mengolah data serta menginterprestasikan data secara kuantitatif adalah melalui alat bantu statistik, yaitu dengan analisis korelasi. Analisis korelasi adalah sekelompok teknik untuk mengukur kuatnya hubungan antara dua variabel. Analisis ini terdiri dari beberapa langkah yaitu:

1. Menentukan Efektivitas

Pengukuran Efektivitas untuk mengetahui pengelolaan anggaran beberapa tahun.

Halim 2014 mendifinisiakan efektivitas sebagai gambaran kemampuan pemerintah dalam merealisaikan anggaran belanja yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi real pemerintah. Tingkat efektivitas digolongkan ke dalam beberapa kategori yaitu:

Dalam menganalisis tingkat dari system pengelolaan keuangan daerah Kantor Camat Pakue, Kabupaten Kolaka Utara, Provinsi Sulawesi Tenggara maka di perlukan data realisasi anggaran belanja langsung dan total anggaran belanja langsung. Dimana semakin besar presentase yang di capai maka semakin besar tingkat efektivitas pengelolaan keuangan daerah.

Dengan mengetahui perbandingan hasil target penerimaan dan realisasi anggaran belanja langsung, maka tingkat efektivitas pengelolaan keuangan daerah Kantor Camat Pakue, Kabupaten Kolaka Utara, Provinsi Sulawesi Tenggara di berikan penilaian berdasarkan Kepmendagri nomor 690.900.327 tahun 1996. Tentang pedoman penilaian kinerja keuangan perhitungan efektif

34

semakin efektifvitas mendekati angka 100% maka akan semakin efektif. Berikut kriteria efektivitas

Kriteria efektivitas menurut Kepmendagri No. 690.900-327 tahun 1996 seperti dikutip A. A. N. B. Dwiranda (http//ejournal.unud.ac.id) adalah sebagai berikut:

Tabel 3.1

Kriteria Penggolongan Efektivitas

Nilai efektivitas Kriteria

>100% Sangat Efektif

90-100% Efektif

80-90% Cukup Efektif

60-80% Kurang Efektif

<60% Tidak Efektif

Sumber: Kepmendagri No. 690.900-327,1996 (dalam Dwindra : 2008)

Dari tabel diatas menunjukkan bahwa apabila persentase kurang dari 60% kriteria tidak efektif, 60%- 80% Kriteria kurang efektif, 80%-90% kriteria cukup efektif, 90%-100% kriteria efektif, dan lebih dari 100% kriteria sangat efektif.

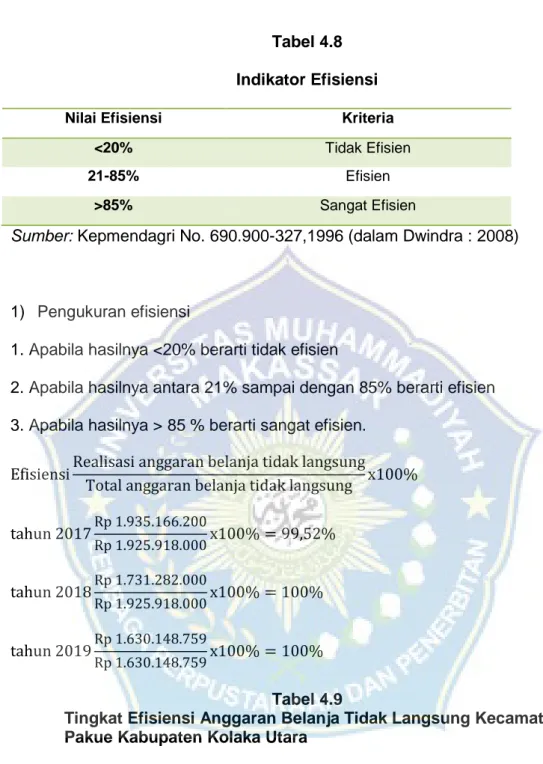

2. Menentukan Efisiensi

Untuk menganalisis tingkat efesiensi pengelolaan keuangan daerah di lihat dari sisi pengeluaran maka formula perhitungan ratio antara realisasi anggaran belanja tidak langsung dengan total anggaran belanja tidak langsung, dimana semakin tinggi rationya maka semakin efesien pengelolaan keuangan daerah tersebut. Adapun formula yang digunakan dalam perhitungan adalah:

Dengan mengetahui perbandingan realisasi anggaran belanja tidak langsung dengan total anggaran belanja tidak langsung maka tingkat efesiensi pengelolaan keuangan daerah Kantor Camat Pakue, Kabupaten Kolaka Utara, Provinsi Sulawesi Tenggara diberikan penilaian dengan menggunakan kriteria penilaian berdasarkan Kepmendagri nomor 690.900.327 tahun 1996. Tentang pedoman penilaian kinerja keuangan yang disusun sebagai berikut:

Tabel 3.2

Kriteria Penggolongan Efisiensi

Nilai Efisiensi Kriteria

<20% Tidak Efisien

21-85% Efisien

>85% Sangat Efisien

Sumber: Kepmendagri No. 690.900-327,1996 (dalam Dwindra : 2008) Dari tabel diatas menunjukkan bahwa apabila persentase kurang dari 20% kriteria tidak efisien, 21%- 85% efisien, lebih dari 85% kriteria sangat efisien.

35

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan diKantor Camat Pakue Kabupaten Kolaka Utara, Provinsi Sulawesi Tenggara terhitung sejak 03 Juli 2020 sampai 03 Agustus 2020.

Pakue adalah sebuah kecamatan dikabupaten Kolaka Utara, Sulawesi Tenggara, Indonesia. Ibu kotanya terletak di Olo-Oloho yang berjarak 62 km ke ibu kota kabupaten diLasusua. Kecamatan Pakue terdiri dari 10 desa dan 1 kelurahan. Luas wilayah 313,25 km2 (2018), jumlah penduduk 10.458 orang (2018), kepadatan penduduk 33 jiwa/km2, 10 desa/ 1 kelurahan .

Kantor Camat Pakue menyelenggarakan wewenang,tugas pokok dan fungsi:

a) Wewenang

a. mengkoordinasikan kegiatan pemerintahan

b. mengkoordinasikan kegiatan pemberdayaan masyarakat

c. mengkoordinasikan upaya penyelenggaraan ke tentraman dan ketertiban umum

d. mengkoordinasikan penerapan dan penegakan peraturan perundang-undangan, prasarana dan fasilitas pelyanan umum

e. mengkoordinasikan penyelenggaraan kegiatan pemerintahan desa/kelurahan

f. dan melaksanakan pelayanan masyarakat yang menjadi ruang lingkup tugasnya atau yang belum dapat dilaksanakan pemeritah desa/kelurahan. b) Tugas pokok

Kantor camat mempunyai tugas melaksanakan sebagai kewenangan pemerintah kabupaten diwilayah kerjanya, yang mencakup bidang pemerintah, ekonomi, pembangunan, kesejahteraan rakyat dan pembinaan kehidupan masyarakat serta urusan pelayanan umum lainnya yang diserahkan bupati. c) Fungsi

a. pengoorganisasian penyelenggaraan pemerintahan diwilayah kecamatan. b. penggorganisasian kegiatan pembinaan dan pengembangan perekonomian rakyat dan melaksanakan pemungutan pendapatan daerah sesuai dengan kewenangan yang dilimpahkan.

c. penyelenggaraan pelayanan sosial dibidang pendidikan sekolah dasar d. pembinaan kelurahan

e. pelaksanaan dukungan administrasi di bidang penddikan sekolah dasar f. pembinaan ketentraman dan administrasi dibidang pendidikan sekolah

dasar

g. pelaksanaan koordinasi, operasional unit pelaksana teknis dinas/badan dan

h. pelaksanaan fasilitas kegiatan pembangunan dan pengembangan partisipasi masyarakat

2. Visi dan Misi Kantor Camat Pakue

Visi merupakan pandangan jauh ke depan, ke mana dan bagaimana instansi pemerintah harus dibawa dan berkarya agar konsisten dan dapat eksis, antisipatif, inovatif serta produktif. Visi tidak lain adalah suatu gambaran yang

37

menantang tentang keadaan masa depan berisikan cita dan citra yang ingin diwujudkan oleh instansi pemerintah dengan mengacu pada batasan tersebut visi kantor camat pakue sebagai berikut.

Penyelengaraan pemerintahan yang baik yakni kondisi di mana terkelolanya pemerintahan yang baik, akselarasi kemajuan dalam kesejahteraan masyarakat dan kualitas pelayanaan dasar, kondisi tertib, tentram, nyaman dan beradab dalam masyarakat.

Misi adalah suatu yang harus dilaksanakan oleh organisasi (instansi pemerintah) agar tujuan organisasi dapat tercapai dan berhasil dengan baik. Adapun misi kantor camat pakue yaitu:

a. Menyelenggarakan tata kelola yang baik, efisien, efektif, akuntabel, dan bebas dari korupsi

b. Mengembangkan dan meningkatkan intensifikai, disersifikasi dan produksi sector pertanian dan perikanan secara menyeluruh

c. Meningkatkan kapasitas dan akses pelayanan kesehatan secara lebih mudah,nyaman dan merata

d. Meningkatkan kualitas pelayanan bidang pendidikan berbasis kompetensi, berkeadilan dan terjangkau

e. Mengembangkan dan membina keberdayaan usaha ekonomi mikro, kecil dan menengah

f. Mengembangkan dan memeberdayakan pemuda wirausaha mandiri dan tangguh

g. Mengembangkan, menigkatkan dan memelihara infrastruktur daerah h. Menyelaraskan penyelenggaraan pemerintahan, pembangunan dan

a) Tujuan

Tujuan merupakan penjabaran atau implementasi dari pernyataan misi. Tujuan yang dimaksud disini adalah sesuatu yang ingin dicapai atau akan dihasilkan dalam jangka waktu 3 (tiga) tahun.

Tujuan yang ditetapkan Kantor Camat Pakue sesuai dengan tugas pokok dan fungsinya tersebut. Berdasarkan visi, misi dan faktor-faktor keberhasilan maka dapat ditetapkan tujuan sebagai berikut:

1. Menigkatkan pelayanan kepada masyarakat. 2. Meningkatkan manajemen organisasi yang efektif. 3. Menigkatkan ketertiban,keamanan, dan kenyamanan. 4. Meningkatkan koordinasi / evaluasi dan pembinaan. 5. Menigkatkan kesejahteraan masyarakat

6. Meningkatkan partisipasi masyarakat. 7. Sasaran strategi.

b) Nilai-nilai

Dalam suatu organisasi terdapat nilai-nilai (values) yang dianut bersama Oleh seluruh anggota organisasi. Nilai-nilai tersebut menjadi acuan tidak tertulis (convension) pada saat berjalanya aktivitas dan tugas-tugas suatu organisasi.

Mengingat pentingnya nilai-nilai organisasi tersebut, maka nilai-nilai harus digali dari nilai-nilai luhur yang ada pada masyarakat.

1. Keahlian, maksudnya adalah penempatan pegawai sesuai dengan keahlian yang mereka miliki, komit terhadap kode etik dan kesungguhan dalam melaksanakan pekerjaanya.

2. Disiplin, maksudnya adalah budaya kerja aparatur Kecamatan sesuai dengan ketentuan yang berlaku, dalam pekerjaan sesuai dengan

39

prosedur yang sudah ditetapkan seperti disiplin kehadiran kerja dan komitmen kerja.

3. Kerja sama, maksudnya adalah aparatur harus berkomitmen kerja sama antar pegawai, dan harus saling sinergi dalam rangka pencapaian misi dan visi.

STRUKTUR ORGANISASI KANTOR KECAMATAN PAKUE

Sumber: Kantor Camat Pakue, 2020

CAMAT PAKUE Hj. JOHARENG,SE

SEKRETARIS SARNIA, SH

KASUBAG TATA USAHA DAN KEPEGAWAIAN

USMAN GANI,S.IP

KASUBAG KEUANGAN DAN PENYUSUNAN PROGRAM ST. RAIHA, A.md.Pi KASI PEMERINTAHAN RAHAYUDDIN, SE KASI PEMBANGUNAN DAN PMD

KASI KESEJAHTERAAN SOSIAL INDRAWATI, SH KASI TRANTIB IRIANI,SE KASI PELAYANAN ADM. TERPADU SUHARTINI, S.IP

41

3. Struktur Organisasi Kantor Camat Pakue Beserta Tugasnya

1. Camat

2. Sekertaris Camat

3. Kepala Sub Bagian Tata Usaha Dan Kepegawaian 4. Kepala Seksi Pelayanan Administrasi Terpadu 5. Kepala Seksi Ketentraman Dan Ketertiban 6. Kepala Seksi Kesejahteraan Sosial

7. Kepala Seksi Pembangunan Dan PMD 8. Kepala Seksi Pmerintahan

9. Kepala Sub Bagian Keuangan Dan Penyusunan program Tugas masing-masing adalah:

1. Camat

a. Peran Jabatan

Merencanakan operasional kegiatan operasional dan administratif, membagi tugas, memberi petunjuk, menyelia, mengevaluasi serta membuat laporan pelaksanaan tugas secara terpadu.

b. Uraian Tugas

1. Merencanakan operasional kegiatan kecamatan 2. Membagi tugas kepada bawahan

3. Memberi petunjuk pelaksanaan tugas kepada bawahan 4. Menyelia bawahan dalam rangka pelaksanaan tugas

5. Melaksanakan penyusunan dokumen perencanaan strategis dan laporan-laporan (RENSTRA, RENJA, RKA/DPA,LPPD, Laporan tahunan, dll) 6. Melaksankan Koordinasi, Fasilitasi, dan Verifikasi pengumpulan data

7. Mengevaluasi pelaksanaan rencana strategis dan rencana anggaran satuan kerja secara berkala

8. Menyusun laporan kegiatan masing-masing seksi sebagai pertanggungjawaban pelaksaan pekerjaan untuk kejelasan hasil kerjanya. 9. Melaksanakan tugas kedinasan lain yang diperintahkan oleh atasan baik

lisan maupun tertulis c. Tanggung Jawab

1. Kesesuaian rencana kegiatan dan program kerja kecamatan

2. Kebenaran, kesesuaian, ketepatan dokumen perencanaan, evaluasi dan pelaporan

3. Kelancaran dalam penyusunan petunjuk teknis kegiatan 4. Keberlangsungan program kerja kegiatan

5. Kelancaran koordinasi antar stakeholder 6. Kelancaran pendampig pelaksanaan kegiatan d. Hasil Kerja

1. Draft rencana kerja

2. Jadwal dan pembagian tugas 3. Notulensi arahan pelaksaan tugas

4. Catatan permasalahan dan koreksi hasil kerja

5. Dokumen Renstra, rencana kerja (Renja), RKA/DPA, LPPD, Laporan keuangan

2. Sekertaris Camat

a. Peran Jabatan

Merencanakan kegiatan operasional kesekretariatan administrative, penyusunan dokumen perencanaan, pelaksanaan, pengendalian, evaluasi,