HUKUM PERBANKAN

DAN KEBANKSENTRALAN

Kemandirian Anggaran Bank Indonesia

Penerapan Customer Due Diligence Atas Resolusi Dk PBB Nomor 1267 Guna Pencegahan Tindak Pidana Pendanaan Terorisme

Implementasi Hukum Pembangunan Dalam Sistem Perbankan Di Indonesia Prinsip Parate Executie Dalam Hak Tanggungan Dalam Hal Debitur Wanprestasi

Volume 10, Nomor 3, September - Desember 2012

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN

Departemen Hukum Bank Indonesia

Pelindung

Deputi Gubernur Bidang Hukum Bank Indonesia

Penanggung Jawab

Siddha Karya, Wahyudi Santoso, Libraliana Badilangoe

Pemimpin Redaksi Libraliana Badilangoe

Sekretaris Redaksi Dyah Pratiwi

Dewan Redaksi

Imam Subarkah, Sukarelawati Permana, Amsal C. Appy, Rosalia Suci, Hari Sugeng Raharjo, Endang R. Budi Astuti

Redaksi Pelaksana

Agus Susanto Pratomo, Ellia Syahrini, Kesumawati, Kuwat Wijayanto, Chandra Herwibowo, Veri Dyatmika Adhiraharja

Mitra Bestari

Prof. Dr. Erman Radjagukguk, SH., LLM Prof. Dr. Nindyo Pramono, SH., LLM

Prof. Dr. Huala Adolf, SH., LLM Dr. Inosentius Samsul, SH., LLM Dr. Lastuti Abubakar, SH., MH

Penanggung Jawab Pelaksana dan Distribusi Tim Perundang-undangan dan Pengkajian Hukum,

Departemen Hukum Bank Indonesia

Buletin Hukum Perbankan dan Kebanksentralan ini diterbitkan oleh Departemen Hukum Bank Indonesia. Isi dan hasil penelitian dalam tulisan-tulisan dalam buletin ini sepenuhnya tanggung jawab para penulis dan bukan merupakan pandangan resmi Bank Indonesia.

Buletin ini pada awal tahun penerbitan, tahun 2003, diterbitkan 6 (enam) bulan sekali, yaitu pada bulan Juli dan Desember. Mulai tahun 2004 buletin ini terbit secara berkala pada bulan April, Agustus dan Desember, dan mulai tahun 2009, buletin diterbitkan pada bulan Januari, Mei, dan September. Peminat buletin ini dapat menghubungi Bagian Administrasi Departemen Statistik Ekonomi dan Moneter, Gedung B Lt. 16, Jl. M.H. Thamrin No. 2 Jakarta 10350, telepon (021) 381 8629, facsimile (021) 350 1931, email: [email protected]

Redaksi menerima sumbangan tulisan berupa artikel ilmiah atau semi ilmiah serta resensi buku berkenaan dengan hukum perbankan dan kebanksentralan. Tulisan tersebut dapat disampaikan kepada Tim Perundang-undangan dan Pengkajian Hukum, Departemen Hukum Bank Indonesia, Gedung Tipikal Lt. 9 Jl. M.H Thamrin No. 2 Jakarta 10350, telepon (021) 381 7346, facsimile (021) 380 1430. Atas dimuatnya artikel dan resensi buku dimaksud, Redaksi memberikan uang jasa penulisan.

“Buletin ini dapat diakses melalui website Bank Indonesia di http://www.bi.go.id, pilih links riset, survey dan

Buletin Hukum Perbankan dan Kebanksentralan Volume 10 Nomor 3, Edisi September s.d Desember 2012 kembali hadir ditengah-tengah para pembaca dan pencintanya.

Topik utama Buletin menyoroti mengenai Kemandirian Anggaran Bank Indonesia yang merupakan hasil kerjasama penelitian FH-UGM dengan DHk BI. Kemandirian anggaran bagi Bank Indonesia merupakan hal yang penting dalam melaksanakan tugas dan kewenangannya sebagai Bank Sentral, mengingat kemandirian anggaran merupakan bagian dari independensi bank sentral secara keseluruhan.

Selain topik utama diatas dalam edisi kali ini Buletin juga menurunkan 3 artikel lainnya, yaitu:

1. Penerapan Customer Due Diligence Atas Resolusi Dk PBB Nomor 1267 Guna Pencegahan Tindak Pidana Pendanaan Terorisme oleh Dr. Go Lisanawati SH. M Hum, Dosen Fakultas Hukum Universitas Surabaya.

2. Implementasi Hukum Pembangunan Dalam Sistem Perbankan Di Indonesia oleh Dr. Zulfi Diane Zaini, S.H., M.H, Dosen Fakultas Hukum dan Magister Hukum Universitas Bandar Lampung.

3. Prinsip Parate Executie Dalam Hak Tanggungan Dalam Hal Debitur Wanprestasi oleh Rumawi, Mahasiswa Program Magister Ilmu Hukum Fakultas Hukum Universitas Jember.

Akhirnya, guna memberikan pengkinian informasi produk perundang-undangan Bank Indonesia, buletin ini akan memuat daftar Peraturan Bank Indonesia (PBI) dan Surat Edaran (SE) Ekstern Bank Indonesia dari bulan September sampai dengan Desember 2012, yang dilengkapi dengan Ringkasan Peraturan Bank Indonesia, dengan harapan agar semakin mempermudah pembaca dalam menelusuri dan mencari regulasi yang dikeluarkan oleh Bank Indonesia.

Selamat membaca.

Jakarta, Desember 2012

Halaman Dari Meja Redaksi... i

Daftar Isi... iii

Kemandirian Anggaran Bank Indonesia... 1 - 28 Kerjasama Penelitian antara Tim Peneliti UGM dan Departemen Hukum Bank Indonesia

Penerapan Customer Due Diligence Atas Resolusi Dk PBB Nomor 1267

Guna Pencegahan Tindak Pidana Pendanaan Terorisme... 29 - 41 Dr. Go Lisanawati SH. M Hum, Dosen Fakultas Hukum Universitas Surabaya

Implementasi Hukum Pembangunan Dalam Sistem Perbankan Di Indonesia... 43 - 57 Dr. Zulfi Diane Zaini, S.H., M.H, Dosen Fakultas Hukum dan Magister Hukum

Universitas Bandar Lampung

Prinsip Parate Executie Dalam Hak Tanggungan Dalam Hal Debitur Wanprestasi... 59 - 71 Rumawi, Mahasiswa Program Magister Ilmu Hukum Fakultas Hukum Universitas Jember.

Daftar Peraturan Bank Indonesia dan Surat Edaran Ekstern Bank Indonesia,

September - Desember 2012... 73 - 76 Tim Informasi Hukum

(Departemen Hukum, Bank Indonesia)

Ringkasan Peraturan Bank Indonesia dan Surat Edaran Ekstern Bank Indonesia,

September - Desember 2012... 77 - 140 Tim Informasi Hukum

(Departemen Hukum Bank Indonesia)

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALAN

A. PENDAHULUAN

Sebagaimana ditentukan dalam Pasal 23D Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 (selanjutnya disebut UUD Negara RI Tahun 1945), bahwa Negara memiliki suatu bank sentral yang susunan, kedudukan, kewenangan, tanggung jawab, dan independensinya diatur dengan undang-undang; menunjukan adanya pengakuan secara konstitusional terhadap kemandirian bank sentral dalam melaksanakan tugas dan kewenangannya. Kemandirian bank sentral dipandang sangat urgent oleh para pembentuk UUD Negara RI Tahun 1945 sebab, secara historis, ketidak-mandirian dari bank sentral merupakan salah satu penyebab utama terjadinya krisis ekonomi pada tahun-tahun sebelum dilakukannya perubahan Undang-Undang Dasar 1945 (selanjutnya disebut UUD 1945).

Bersamaan dengan proses dilakukannya perubahan terhadap UUD 1945, Presiden dan Dewan Perwakilan Rakyat juga melakukan proses Undang-UndangNomor 13 Tahun 1968 tentang Bank Sentral. Penggantian UU ini dilakukan karena Bank Indonesia, berdasarkan Undang-Undang Nomor 13 Tahun 1968, diberi kedudukan sebagai pembantu pemerintah dalam melaksanakan kebijakan moneter yang disusun dan ditetapkan oleh Dewan Moneter2. Konsekuensinya,

Bank Indonesia, pada saat itu, merupakan bagian integral dari pemerintah. Oleh karenanya Dewan Perwakilan Rakyat bersama Presiden bersepakat memberikan kemandirian kepada Bank Indonesia, sebagai bank sentral Republik Indonesia3 melalui

Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia. Pemberian kemandirian kepada Bank

KEMANDIRIAN ANGGARAN BANK INDONESIA

Oleh :

Kerjasama Penelitian antara Tim Peneliti UGM dan Departemen Hukum Bank Indonesia1

Abstrak

Terdapat peluang normatif untuk memberikan kemandirian penganggaran pada Bank Indonesia. Hal tersebut karena adanya norma terbuka yang diberikan oleh UUD Negara Republik Indonesia Tahun 1945, khususnya Pasal 23D, mengingat Pasal ini tidak menentukan sampai derajat mana kemandirian dan indipendensi yang dapat diberikan kepada Bank Sentral. Pembentukan Supervisory Board merupakan salah opsi yang dapat mendukung implementasi kemandirian Bank Indonesia, termasuk dalam bidang penganggaran.

Interpretasi ketentuan Pasal 23D UUD Negara Republik Indonesia Tahun 1945 bersifat terbuka, maka Bank Indonesia sebaiknya berperan lebih aktif dan progressif untuk menyakinkan DPR bahwa kemandirian anggaran bagi Bank Indonesia merupakan hal yang sangat penting dalam melaksanakan tugas dan kewenangannya sebagai Bank Sentral.

Keyword: kemandirian, anggaran,

1 Tim Peneliti UGM (Prof. Dr. Nindya Pramono, SH., MS, Ertambang Nahartyo, M.Sc. Ph.D, Andi Sandi ATT, SH., LLM, Drs. Paripurna PS, SH, M.Hum, LLM) dan Departemen Hukum Bank Indonesia.

2 Lihat Penjelasan Umum Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia.

Indonesia oleh Dewan Perwakilan Rakyat dan Presiden bertujuan agar Bank Indonesia tidak lagi menjadi bagian yang integral dari pemerintah.

Namun dalam perjalanannya, kemandirian Bank Indonesia yang diberikan oleh UU Nomor 23 Tahun 1999, direvisi melalui Undang-Undang Nomor 3 Tahun 2004 tentang Perubahan atas Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia. Revisi yang dilakukan meliputi redefinisi terhadap kemandirian Bank Indonesia dengan memberikan batasan terhadap kemandirian yang dimiliki oleh Bank Indonesia melalui perubahan Pasal 4 Undang-Undang Nomor 23 Tahun 1999. Kemandirian Bank Indonesia, menurut Pasal 4 Ayat (2) Undang-Undang Nomor 3 Tahun 2004 tentang Perubahan atas Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia, dibatasi dalam hal melaksanakan tugas dan kewenangannya. Hal ini dipandang penting oleh Dewan Perwakilan Rakyat dan Presiden sebab diperlukan koordinasi yang lebih erat antara Bank Indonesia, sebagai pemegang otoritas moneter, dengan Pemerintah, sebagai pemegang otoritas fiskal dan sektor riil, dalam rangka mewujudkan kestabilan nilai rupiah4. Redefinisi atas

kemandirian Bank Indonesia, setidaknya menunjukan bahwa Dewan Perwakilan Rakyat dan Presiden telah membuka kembali kemungkinan adanya kerja sama antara Bank Indonesia dengan Pemerintah dalam menjaga stabilitas perekonomian nasional. Hal mana sama sekali tidak diberi kemungkinan normatif berdasarkan Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia sebab dalam UU ini ada kemandirian Bank Indonesia yang bersifat absolut.

Revisi kemandirian dan luasan cakupan kerja sama antara Bank Indonesia dan Pemerintah berdasarkan kondisi normatif di atas setidaknya dapat

mempengaruhi kemandirian Bank Indonesia dalam melaksanakan tugas dan kewenangannya dalam menjaga stabilitas nilai rupiah. Kemandirian Bank

Indonesia tidak lagi seabsolut pada saat sebelumnya, tetapi kemandirian itu telah dibarengi dengan mekanisme checks and balances system dengan lembaga negara lainnya melalui kerja sama. Salah satu kerja sama dengan lembaga negara lainnya yaitu dalam penentuan anggaran Bank Indonesia. Mengenai hal tersebut Pasal 60 Undang-Undang Nomor 23 Tahun 1999 sebagaimana diubah terakhir dengan Undang-Undang Nomor 6 Tahun 2009 menentukan bahwa anggaran Bank Indonesia ditetapkan oleh Dewan Gubernur Bank Indonesia. Anggaran tersebut harus dimintakan persetujuan dari komisi Dewan Perwakilan Rakyat yang membidangi urusan Bank Indonesia.

Kondisi normatif ini terlihat kontradiktif sebab Pasal 23D UUD Negara RI Tahun 1945 yang telah mengariskan bahwa bank sentral milik negara haruslah independen, namun kenyataannya masih ada di bawah "bayang-bayang" DPR dalam proses penyusunan penganggarannya. Idealnya, sebuah lembaga yang independen,seharusnya juga mempunyai kemandirian dalam menentukan penganggarannya, sebab tanpa itu, sulit untuk mengkategorikan institusi ini sebagai institusi yang independen.Dengan kondisi normatif dan empiris di atas, perlu dilakukan sebuah kajian akademis terkait kemungkinan diberikannya kemandirian pada Bank Indonesia dalam proses penyusunan anggaran agarnorma yang ditentukan dalam UUD Negara RI Tahun 1945 dapat diimplementasikan.

B. PERUMUSAN MASALAH

Dalam kajian akademik ini akan dibahas dan diberi jawaban secara akademis dan yuridis normatif atas permasalahan:

1. Adakah peluang normatif untuk memberikan kemandirian penganggaran pada Bank Indonesia? 2. Bagaimana prosedur penganggaran Bank

Indonesia yang dapat mendukung implementasi kemandirian Bank Indonesia?

C. BANK SENTRAL DAN KEMANDIRIAN BANK SENTRAL

1. Bank Sentral di Berbagai Negara

Salah satu lembaga keuangan yang terpenting dalam perekonomian modern adalah bank sentral. Dewasa ini hampir tiap negara mempunyai bank sentral. Peter S. Rose, memberi defenisi bahwa bank sentral adalah agen pemerintah yang mempunyai fungsi kebijakan publik terpenting dalam pengawasan kegiatan sistem keuangan dan pengendalian jumlah peredaran uang5.

Di banyak negara status bank sentral adalah badan hukum milik negara. Jika pun ada mempunyai status hukum yang lain, bukan berarti terlepas sama sekali dari pemerintah. Dalam istilah perbankan disebut dengan “independent within

the government”, yang kurang lebih berarti bebas terpimpin6.

Umumnya diberbagai negara peranan bank sentral di dalam sistem keuangan dan perekonomian meliputi7:

a. mengontrol peredaran uang.

b. menjaga stabilisasi pasar uang dan pasar modal c. memberikan jasa peminjaman terakhir (lender

of last resort). Atau, bertindak sebagai bankir bank umum dalam negeri (banker’s bank). d. mejaga mekanisme pembayaran.

e. mengawasi sistem perbankan.

Berikut dipaparan pengaturan bank sentral di berbagai negara, antara lain, Indonesia, Singapura, Jepang dan Amerika Serikat dalam suatu bentuk tabel.

1.

Lembaga negara di luar pemerintah

a. menetapkan dan melaksanakan kebijakan moneter b. mengatur dan

menjaga kelancaran system pembayaran c. mengatur dan

mengawasi bank

Federal Reserve System (The Fed)

1913

Badan pemerintah yang bertanggungjawab kepada kongres

a. melaksanakan kebijakan moneter b. mengawasi dan

menjaga perbankan c. menjaga kestabilan

system keuangan d. menyediakan jasa

keuangan tertentu. Monetory Authority of

Singapore (MAS) 1970

Badan pemerintah yang bertanggungjawab Board of Commission of Currency.

Badan khusus non pemerintah yang bertanggungjawab kepada Menteri Keuangan a. melaksanakan fungsi

otoritas moneter. b. Mengawasi dan

membina perbankan c. Menjaga kestabilan

system keuangan d. Menyediakan jasa

keuangan tertentu

Indonesia Singapura Amerika Serikat

Perbandingan Bank Indonesia dengan Bank Sentral Negara Lain8

5 Peter S Rose, 2000, Money and Capital Markets: Financial Institution and Instrumen in Global Market-Seventh Edition, The McCrow-Hill Inc, North America, hal. 493

6 Siswanto Sutojo, 1997, Manajemen Terapan Bank, PT Pustaka Binaman Pressindo, Jakarta, hal 13

7 Peter. S Rose, Money and Capital Market, op.ct, hal. 494.

8 Didik J. Rachbini, 2000, “BI Menuju Indipensi Bank Sentral ”, Madyo Mulyo, hal. 184

2. DPR sebagai Pemegang Kekuasaan Legaslatif Dalam konteks constitutionalism, banyak sekali teori-teori yang digunakan untuk melakukan pembatasan kekuasaan. Salah satunya adalah Trias Politica. Menurut Montesquieu dalam bukunya “L”Esprit des Lois” (1748), yang mengikuti jalan pikiran John Locke, membagi kekuasaan negara dalam tiga cabang, yaitu: kekuasaan eksekutif sebagai pembuat undang-undang; (ii) kekuasan eksekutif yang melaksanakan; dan (iii) kekuasaan

untuk menghakimi atau yudikatif. Dari klasifikasi Montesquieu inilah dikenal pembagian kekuasaan negara modern dalam tiga fungsi, yaitu legaslatif (the legaslative function), eksekutif (the executive or administrative function) dan yudisial (the judicial function).9

1 Gubenur, 1 Deputi Gubenur Senior, 4-7 Deputi Gubenur yang diangkat Presiden dengan persetujuan DPR 7 tahun

BI, khusus untuk pengawasan akhir 2002 diserahkan lansung ke lembaga indipenden

1 Chairman 2 Vice Chairman 5 Board of Governor 12 Presiden Federal System Regional

7 tahun

a. The Fed khusus Bank Holding Companies State Member, State and Federally Licensed Branches, dan Foreign Owned Bank Operation. b. Office of the

compotraller of the currency, khusus untuk National Bank, Federally Licensed Branches and agencies of Foreign-owned bonds c. Federal Deposit

Insurance Coorporation, khusus untuk bank-bank yang bergerak dalam Deposit Insurance Fund, yaitu kelompok state non-member bank d. Office of Thrift

Supervission, khusus untuk federation state saving association dan Thrift Holding Companies

e. National Credit Union Administration, khusus untuk credit union (state and federal)

-4 tahun MAS

1 Gubenur, 2 Wakil Gubenur yang diangkat Kabinet

7 tahun

Menteri Keuangan

Indonesia Singapura Amerika Serikat

Prinsip checks and balances coba diterapkan pada Sistem Ketatanegaraan Republik Indonesia pasca dilakukannya perubahan terhadap UUD 1945. Khususnya, yang terkait dengan perubahan yang dilakukan pada Pasal 1 ayat (2) UUD Negara RI 1945, yang menentukan bahwa “Kedaulatan ada di tangan rakyat dan dilakukan menurut Undang-Undang Dasar”. Kesimpulan ini dapat diambil karena berdasarkan distribusi kewenangan yang dilakukan oleh UUD Negara RI Tahun 1945, telah membagi kekuasaan negara dalam 3 (tiga) kekuasaan (legaslatif, eksekutif, dan yudikatif) dan ditambahkan dengan kewenangan di bidang lain, seperti ekonomi, kebudayaan, agama, lambang negara, dan pelaksanaan pemilihan umum. Salah satunya adalah kekuasaan legaslatif yang dilekatkan kepada DPR.

Jimly Asshiddiqie membagi kekuasan legislatif atas tiga fungsi, yaitu: pertama, fungsi pengaturan (legislasi); kedua fungsi pengawasan (control); dan ketiga fungsi perwakilan (representasi). Fungsi legislasi menyangkut empat bentuk kegiatan, pertama, prakarsa pembuatan undang-undang (legislative initiation); kedua, pembahasan rancangan undang-undang (law making process); ketiga, persetujuan atas pengesahan undang-undang (law enactment approval); empat, pemberian persetujuan pengikatan atau ratifikasi atas perjanjian atau persetujuan internasional dan dokumen-dokumen hukum yang mengikat lainnya (binding dicision making on international law agreement and treaties or other legal biding documents).10

Terkait dengan fungsi kontrol, lembaga perwakilan rakyat diberikan kewenangan untuk melakukan kontrol dalam tiga hal, yaitu (i) kontrol atas pemerintahan (control of executive), (ii) kontrol atas pengeluaran (control of expenditure); dan (iii) kontrol atas pemungutan pajak (control of taxation). Lebih jauh, secara teoritis, fungsi-fungsi

kontrol atau pengawasan oleh parlemen sebagai lembaga perwakilan rakyat dapat pula dibedakan, yaitu:11

1. Pengawasan terhadap penentuan kebijakan (control of policy making);

2. Pengawasan terhadap pelaksanaan kebijakan (control of policy executing);

3. Pengawasan terhadap penggaran dan belanja negara (control of budgeting);

4. Pengawasan terhadap pelaksanaan anggaran dan belanja negara (control of budget implementation);

5. Pengawasan terhadap kinerja pemerintahan (control of giverment performances);

6. Pengawasan terhadap pengangkatan pejabat publik (control of political appoinment of public officials) dalam bentuk persetujuan atau penolakan, ataupun dalam bentuk pemberian pertimbangan oleh DPR.

Khusus kontrol terhadap penganggaran dan pelaksanaan anggaran pendapatan dan belanja, yang terkait erat dengan kinerja pemerintahan, harus dikontrol dengan sebaik-baiknya oleh lembaga perwakilan rakyat. Daya serap anggaran dan pelaksanaan anggaran menurut peraturan perundang-undangan yang berlaku berhubungan erat dengan kinerja pemerintahan (goverment performances). Oleh karena itu, kontrol terhadap kedua hal ini, sama-sama penting dalam rangka fungsi kontrol oleh lembaga perwakilan rakyat.

Pasal 69 UU No. 27 Tahun 2009 tentang Majelis Permusyawaratan Rakyat, Dewan Perwakilan Rakyat, Dewan Perwakilan Daerah, dan Dewan Perwakilan Rakyat Daerah (“UU No. 27 Tahun 2009”), menyebutkan bahwa DPR mempunyai fungsi: (a) legislasi; (b) anggaran; dan (c) pengawasan.12 Ketiga fungsi tersebut dijalankan

dalam kerangka representasi rakyat.13 Fungsi

10 Jimly Asshiddiqie, op.ct, hal. 300

11 Ibid, hal. 302

12 Lihat Pasal 69 Ayat (1) UU No. 27 Tahun 2009 13 Lihat Pasal 69 Ayat (2) UU No. 27 Tahun 2009

legislasi dilaksanakan sebagai perwujudan DPR selaku pemegang kekuasaan membentuk undang-undang.14 Fungsi anggaran dilaksanakan untuk

membahas dan memberikan persetujuan atau tidak memberikan persetujuan persetujuan terhadap rancangan undang-undang tentang APBN yang diajukan oleh Presiden.15 Fungsi

pengawasan dilaksanakan melalui pengawasan atas pelaksanaan undang-undang dan APBN.16

Dalam melaksanakan tugas dan wewenangnya, DPR berhak meminta pejabat negara, pejabat pemerintah, badan hukum, atau warga masyarakat untuk memberikan keterangan tentang suatu hal yang perluditangani demi kepentingan bangsa dan negara.17 Sehubungan dengan permintaan

DPR tersebut, setiap pejabat negara, pejabat pemerintah, badan hukum, atau warga masyarakat wajib memenuhi.18 Penolakan terhadap permintaan

DPR dikenakan panggilan paksa sesuai dengan ketentuan peraturan perundang-undangan.19

3. Beberapa Kajian Kemandirian Bank Sentral dan Pengaruhnya

Dalam berbagai macam kajian kebanksentralan, indipendensi dan good governance menjadi dua topik yang tidak terpisahkan. Tiga prinsip yang membangun Central Bank Governance (CBG) adalah independensi, akuntabilitas, dan transparansi. Beberapa penelitian mengenai pengaruh independensi bank sentral dan transparansi bank sentral terhadap berbagai macam indikator ekonomi telah dilakukan, diantaranya adalah, pengaruh independensi terhadap tingkat inflasi. Hasil penelitian menunjukkan bahwa bahwa tingkat inflasi akan dapat dikendalikan dengan lebih baik apabila bank sentral dalam menetapkan dan

melaksanakan kebijakan moneter tidak mendapat campur tangan dari pemerintah. Berikut ini adalah beberapa penelitian tersebut:

14 Lihat Pasal 70 Ayat (1) UU No. 27 Tahun 2009 15 Lihat Pasal 70 Ayat (2) UU No. 27 Tahun 2009 16 Lihat Pasal 70 Ayat (3) UU No. 27 Tahun 2009 17 Lihat Pasal 72 Ayat (1) UU No. 27 Tahun 2009 18 Lihat Pasal 72 Ayat (2) UU No. 27 Tahun 2009 19 Lihat Pasal 72 Ayat (3) UU No. 27 Tahun 2009

Pengujian Peneliti

Grili, Masciandaro dan Tabellini (1991)

Cukierman, webb, dan Neyapti (1992)

Den Haan dan Van’T Hag (1994)

Mengestimasikan pengaruh indikator-indikator ekonomi dan independensi politik terhadap inflasi

Meneliti hubungan antara inflasi; turn over pergantian gubernur dan tingkat independensi

Meneliti hubungan antara CBI dan inlasi, tingkat pengangguran, kebijkan moneter, dan inflasi di lingkungan non-regulatory

CBI selalu mempunyai pengaruh negatif terhadap inflasi

Semakin tidak independen menyebabkan inflasi semakin tinggi. Pergantian gubernur mempunyai pengaruh signifikan dalam menjelaskan inflasi CBI mempunyai korelasi positif dengan sejarah pengalaman inflasi

18 negara-negara OECD 1950-1989

72 negara berkembang dan industri

Topik Penelitian Sampel dan Perioda Hasil

Selain pengaruh indipendensi terhadap perekenomian, pernah juga diteliti pengaruh transparansi bank sentral terhadap kebijakan moneter, antara lain oleh Eijffinger dkk (2006) dan Crowde dkk (2007), serta Claessens dkk (2007).

Eijffinger dkk20 (2006) dan Crowe dkk21 (2007)

mengukur tingkat transparansi bank sentral dengan lima kategori. Pertama, transparansi politik (political transparency), yaitu kejelasan mandat legal yang dimiliki oleh bank sentral; kedua, transparansi ekonomi (economic transparency), mengacu pada publikasi data ekonomi, model, dan peramalan yang digunakan oleh bank sentral untuk menghasilkan kebijakan; ketiga,

transparansi prosedural, yaitu pengkomunikasian strategi kebijakan dan informas-informasi dalam proses pengambilan keputusan; keempat, transparansi kebijakan (policy transparency), yaitu pengumuman dan penjelasan pelaksanaan

kebijakan dan perkiraan tindakan-tindakan yang akan dilaksanakan di masa yang akan datang secara tepat waktu; kelima, transparansi operasional (operational transparency), yaitu diskusi dan pembahasan hal-hal yang dapat menganggu perekonomian maupun hal-hal yang menyebabkan salah kebijakan yang kemungkinan mempengaruhi penerapan kebijakan saat ini.

Penelitian tentang corporate governance yang dilakukan oleh Claessens dkk (2002)22

menunjukkan bahwa transparansi yang rendah merupakan cerminan dari rendahnya tingkat corporate governance. Survey yang dilakukan oleh Fry dkk. (1996)23 terhadap 94 bank sentral

juga menunjukan bahwa 74% dari responden menganggap bahwa transparansi merupakan komponen kerangka kebijakan moneter yang vital dan sangat penting. Berikut ini adalah penelitian terkait transparansi di bank sentral:

22 Claessens, S. & J. P. H Fan. 2002. Corporate governance in Asia: A survey. International Review of Finance, 3( 2), 71-103.

23 Fry, M. J, Goodhart, C. A. E. & Almeida, A. 1996. Central Banking in Developing Countries: Objectives, Activities and Independence. Routledge, London.

Pengujian Peneliti

Cukierman dan Webb (1995)

Brumm dan Krashevski (2003)

Ismihan dan Ozkan (2004)

Mengukur hubungan antara inflasi dan CBI

Meneliti hubungan antara sacrifice ratio dan inflasi

Hubungan antara CBI, investasi publik dan inflasi

Negara berkembang secara umum mempunyai inflasi lebih tinggi dibandingkan dengan negara industri

Terdapat hubungan negatif yang sangat kuat antara sacrifice ratio dan CBI

Mengemukakan bahwa pengaruh pertumbuhan membuat CBI sulit untuk menurunkan inflasi dalam jangka panjang

67 negara berkembang dan industri

1950-1989

Analisa permasalahan terhadap penelitian-penelitian sebelumnya Model teoritis dua perioda

Regresi

Regresi

Model untuk pembuat kebijakan

Topik Penelitian Sampel dan Perioda Hasil

20 Eijffinger, Sylvester, and Petra Geraats.2006. How Transparent Are Central Banks? EuropeanJournal of Political Economy, 22(1), 1–21.

21 Crowe, Christoper dan Meade, Ellen E. 2007.The Evolution of Central Bank Governance around the World.Journal of Economic Perspectives, 21 (4), 69-90.

D. KEMANDIRIAN ANGGARAN BANK INDONESIA

1. Tinjauan Normatif Indipendensi Bank Indonesia dari Undang-Undang Nomor 23 Tahun 2009 sampai dengan Undang-Undang Nomor 6 Tahun 2009

Dalam Undang-Undang Nomor 23 Tahun 1999 dapat dilihat norma-norma yang memberikan kemandirian kepada bank sentral sebagai salah satu upaya normative demi mewujudkan reformasi pembangunan. Konsideran huruf d Undang-Undang Nomor 23 Tahun 1999 sangat jelas mendeskripsikan bahwa salah satu tujuan pembentukan undang-undang ini adalah memberikan kemandirian kepada bank sentral demi memelihara stabilitas nilai rupiah. Lebih lanjut, dalam Penjelasan Umum Undang-Undang Nomor 23 Tahun 1999 juga disebutkan bahwa Bank Indonesia sebagai bank sentral harus mandiri, bebas dari campur tangan pemerintah atau pihak lain. Konsekuensinya, kedudukan Bank Indonesia

sebagai lembaga negara yang independen di luar pemerintahan. Dengan kedudukannya yang independen tersebut, DPR dan Presiden, sebagai pemegang kekuasaan pembentukan undang-undang, memberikan kewenangan kepada Bank Indonesia untuk mengatur atau membuat/ menerbitkan peraturan yang merupakan pelaksanaan undang-undang dan menjangkau seluruh Bangsa dan Negara Indonesia26. Dengan

independensi ini, secara tidak langsung DPR dan Presiden memberikan sebagian dari kewenangan konstitusionalnya, untuk membentuk peraturan perundang-undangan, kepada Bank Indonesia. Oleh karena itu, tidak mengherankan jika banyak sekali ditemukan delegasi pengaturan dalam Undang-Undang Nomor 23 Tahun 1999. Meskipun, jika ditinjau dari sudut pandang teori trias politica, harusnya merupakan kewenangan dari kekuasaan legislatif atau rule making function. Kekuasaan legislatif dalam konteks UUD 1945 diberikan kepada Presiden dengan persetujuan DPR27.

Berdasarkan kenyataan ini, sangat dimungkinkan secara konstitusional melakukan atribusi kewenangan kepada sebuah lembaga negara; 24 Eijffinger, Sylvester, and Petra Geraats. 2006. How Transparent Are

Central Banks? European Journal of Political Economy, 22(1), 1–21.

25 Amtenbrink, Fabian. 2004. The Three Pillars of Central bank Governance-Towards a Model Central Bank Law or a Code of Good Governance. Working Paper, International Monetary Fund (IMF). Tersedia di: http:// www.imf.org/external/np/leg/sem/2004/cdmfl/eng/amtenb.pdf

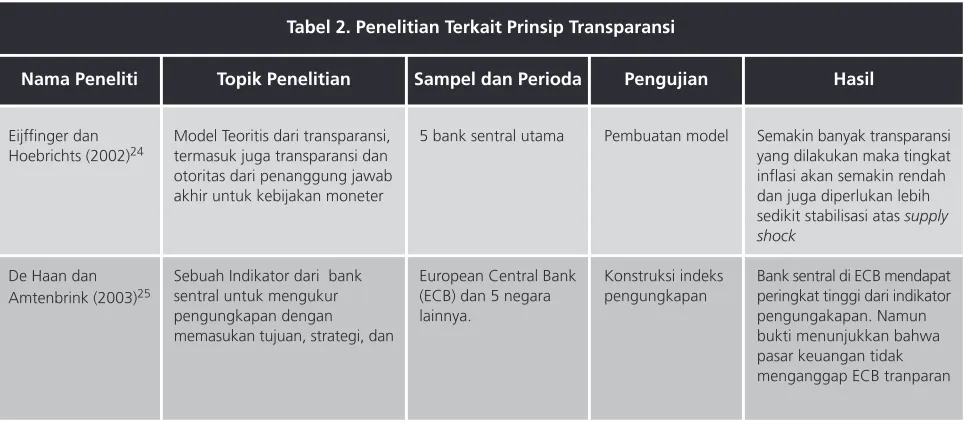

Pengujian Nama Peneliti

Eijffinger dan Hoebrichts (2002)24

De Haan dan Amtenbrink (2003)25

Semakin banyak transparansi yang dilakukan maka tingkat inflasi akan semakin rendah dan juga diperlukan lebih sedikit stabilisasi atas supply shock

Bank sentral di ECB mendapat peringkat tinggi dari indikator pengungakapan. Namun bukti menunjukkan bahwa pasar keuangan tidak menganggap ECB tranparan 5 bank sentral utama

European Central Bank (ECB) dan 5 negara lainnya.

Pembuatan model

Konstruksi indeks pengungkapan

Topik Penelitian Sampel dan Perioda Hasil

Tabel 2. Penelitian Terkait Prinsip Transparansi

Model Teoritis dari transparansi, termasuk juga transparansi dan otoritas dari penanggung jawab akhir untuk kebijakan moneter

Sebuah Indikator dari bank sentral untuk mengukur pengungkapan dengan memasukan tujuan, strategi, dan

bahkan atribusi ini juga melingkupi kewenangan konstitusional. Akan tetapi, atribusi dimungkinkan sepanjang diperbolehkan oleh konstitusi dan atribusi tersebut harus disertai dengan metode atau prosedur pengawasannya. Model atribusi inilah yang disebut dengan delegation doctrine dalam studi hukum administrasi negara di Amerika Serikat.

Selain diberi kewenangan untuk mengatur atau membuat/menerbitkan peraturan, Bank Indonesia juga diberi keleluasaan dalam mengatur struktur, kepegawaian, keuangan, dan bahkan gaji bagi gubernur, deputi senior gubernur, dan para deputi Bank Indonesia. Dengan demikian kemandirian tidak hanya sebatas pembentukan peraturan perundang-undangan saja, tetapi juga diberi kemandirian dalam menentukan dan mengatur organisasinya. Lebih lagi, dengan Undang-Undang Nomor 23 Tahun 1999, Bank Indonesia juga diberi kewenangan untuk secara langsung mengusulkan dan menetapkan anggaran tahunan dan memberitahukannya ke DPR dan Presiden28.

Konstruksi ini setidaknya sangat mengukuhkan kemandirian Bank Indonesia dalam konstelasi sistem ketatanegaraan Indonesia sebab tidak ada lembaga negara lain dalam sistem ketatanegaraan Indonesia yang dapat secara langsung mengajukan anggarannya kepada DPR dan Presiden; melainkan harus melalui proses pengganggaran yang normal, yaitu melalui proses anggaran pendapatan dan belanja negara sebagaimana diatur dalam Pasal 23 UUD 194529. Meskipun demikian, kemandirian

mengusulkan dan menetapkan penganggaran

secara normatif mulai direduksi dengan dilakukannya perubahan terhadap Undang Nomor 23 Tahun 1999 melalui Undang-Undang Nomor 3 Tahun 2004 tentang Perubahan Atas Undang-Undang Nomor 23 Tahun 1999.

Perubahan yang dilakukan melalui Undang-Undang Nomor 3 Tahun 2004 secara spesifik difokuskan pada penyesuaian mekanisme perumusan kebijakan moneter dan penataan kembali kelembagaan Bank Indonesia sebagai penanggung jawab otoritas kebijakan moneter30. Kedua hal

ini menjadi fokus perubahan karena dengan perubahan ini diharapkan dapat memperkuat akuntabilitas, transparansi, dan kredibilitas Bank Indonesia tanpa mengurangi makna independensi lembaga negara31. Namun, harapan tinggal

menjadi harapan saja, sebab dalam Undang-Undang Nomor 3 Tahun 2004 sudah mulai dilakukan pembatasan terhadap independensi yang dimiliki oleh Bank Indonesia berdasarkan Undang-Undang Nomor 23 Tahun 1999. Pembatasan ini mulai dilakukan dengan membatasi makna kata “independensi” dalam Pasal 4 ayat (2) Undang-Undang Nomor 23 Tahun 1999, yaitu dengan menambahkan frase “...dalam

melaksanakan tugas dan wewenangnya,..”. Dengan ditambahkannya frase ini, makna independesi dibatasi hanya dalam melaksanakan tugas dan kewenangan saja; tidak pada bidang lain. Maknanya, DPR dan Presiden sepakat untuk melakukan reduksi derajat independensi yang telah mereka berikan melalui Undang-Undang Nomor 23 Tahun 1999.

Kedudukan Bank Indonesia sebagai legal entity sebagaimana dimaksud dalam Pasal 23D UUD Negara RI 1945 mendapatkan legitimasi melalui Pasal 4 Ayat (1) UU Bank Indonesia. Kedudukan Bank Indonesia sebagai sebuah lembaga negara 28 Lihat Pasal 60 UU No.23 Tahun 1999.

29 Note: Dalam UUD 1945 sebutkan secara jelas bahwa anggaran pendapatan dan belanja negara diajukan oleh pemerintah. Artinya, semua penganggaran bagi lembaga negara harus dilakukan melalui pemerintah. Namun berdasarkan Pasal 23 UUD Negara RI Tahun 1945, kewenangan pengusulan anggaran pendapatan dan belanja negara harus diajukan melalui Presiden sebab dalam ketentuan tersebut jelas disebutkan bahwa rancangan undang-undang mengenai anggaran pendapatan dan belanja negara diajukan oleh Presiden. Ketentuan ini menutup kemungkinan adanya pengajuan rancangan anggaran pendapatan dan belanja negara dari pihak DPR.

30 Lihat Penjelasan Umum UU No.3 Tahun 2004. 31 Ibid.

lebih diperjelas dalam rumusan Pasal 4 Ayat (2) UU Bank Indonesia yang menentukan bahwa Bank Indonesia adalah lembaga negara yang independen dalam melaksanakan tugas dan wewenangnya, bebas dari campur tangan Pemerintah dan/atau pihak lain, kecuali untuk hal-hal yang secara tegas diatur dalam Undang-undang ini .

Dengan kedudukannya dalam Struktur Ketata-negaraan Republik Indonesia, Bank Indonesia dibentuk dengan tujuan utama untuk mencapai dan memelihara kestabilan nilai rupiah. Untuk mewujudkan tujuan tersebut, Bank Indonesia diberi tugas:

1. untuk menetapkan dan melaksanakan kebijakan moneter,

2. mengatur dan menjaga kelancaran sistem pembayaran, dan

3. mengatur dan mengawasi bank sebagaimana ditentukan32.

Dalam UUD Negara RI Tahun 1945, tidak ditentukan secara jelas kewenangan lembaga negara apa yang mengatur keuangan negara (dalam perspektif trias politika: eksekutif, legislatif, dan yudikatif). Bahkan kewenangan di bidang keuangan negara didistribusikan kepada beberapa lembaga negara, seperti DPR (dalam kewenangannya di bidang budgeter dan perpajakan), DPD (dalam hal memberikan pertimbangan terhadap RAPBN yang diusulkan Presiden), Presiden (dalam bidang mengajukan RAPBN), BPK (dalam hal pengawasan penggunaan keuangan Negara), dan Bank Sentral.

Dalam tataran akademis, ketika kewenangan itu diberikan atau diatur lebih lanjut melalui suatu undang-undang secara tidak langsung kewenangan lembaga/institusi tersebut berada di bawah pemegang kekuasaan pembentuk undang-undang,

yaitu DPR dan Presiden sebab berdasarkan Pasal 23 sampai dengan Pasal 23D UUD Negara RI Tahun 1945, seluruh hal yang terkait dengan keuangan negara akan diatur dengan undang-undang. Konsekuensinya, kemudian, semua lembaga atau state agencies yang dibentuk maupun diberi kewenangannya oleh undang-undang ada di bawah DPR dan Presiden.

Berkaitan dengan independensi setiap lembaga atau state agencies yang diberi kewenangan atau dibentuk, tidak berarti mereka sama sekali bebas dari kekuasaan lembaga negara yang lain sehingga akan tercipta checks and balances. Oleh karena itu, setiap lembaga negara yang dibentuk dan diberi kewenangannya oleh undang-undang hanya berwenang untuk melaksanakan tugas dan kewenangan yang diatribusikan oleh undang-undang.

Berkaitan dengan kedudukan Bank Indonesia dalam Struktur Kenegaraan Republik Indonesia, memang tidak ditentukan secara jelas dalam UUD Negara RI Tahun 1945 tetapi hanya ditentukan dalam undang-undang Bank Indonesia. Dengan undang-undang Bank Indonesia inilah Bank Indonesia secara eksplisit ditentukan sebagai bank sentral Negara Republik Indonesia. Jadi Bank Indonesia adalah lembaga negara yang ditentukan dalam UUD Negara RI Tahun 1945 tetapi kewenangannya diberikan oleh undang-undang, sehingga sangatlah sulit untuk mengatakan bahwa Bank Indonesia adalah state agency (dalam perspektif state agency adalah lembaga atau institusi yang dibentuk oleh undang-undang), sebab Bank Indonesia adalah bank sentral RI sebagaimana diklaim lewat undang-undang Bank Indonesia dan keberadaan bank sentral diatur dalam Pasal 23D UUD Negara RI Tahun 1945. Akan tetapi, kewenangan dan tugasnya ditentukan dalam undang-undang Bank Indonesia; bukan dalam UUD Negara RI Tahun 1945. Pasal 4 Ayat (1) undang-undang Bank Indonesia ditentukan bahwa Bank Indonesia adalah bank sentral yang 32 Note: Berdasarkan Pasal 51 ayat (2) UU No. 21 Tahun 2011 tentang

dimaksudkan dalam UUD 1945. Selain itu, pada ayat (2) pasal yang sama juga ditentukan bahwa Bank Indonesia adalah lembaga yang independen, bebas dari pengaruh pemerintah dan pihak-pihak lain.

Tidak hanya berhenti dengan melakukan pembatasan makna kata “independesi” saja; melainkan, DPR dan Presiden juga coba menciptakan sebuah lembaga supervisi sebagai kepanjangan tangan DPR dalam melakukan fungsi pengawasan kepada Bank Indonesia33. Lembaga ini hanya

dimaksudkan untuk melakukan supervisi dan tidak masuk dalam struktur Bank Indonesia dan berkewajiban untuk melaporkan hasil supervisinya kepada DPR. Latar belakang dibentuknya badan ini setidaknya menunjukan bahwa adanya peningkatan derajat akuntabilitas Bank Indonesia kepada masyarakat yang dilakukan melalui para wakilnya yang duduk di DPR. Peningkatan derajat akuntabilitas ini juga dibarengi dengan pembatasan anggaran yang dapat ditetapkan oleh Dewan Gubernur Bank Indonesia.Dahulu, seluruh anggaran tahunan Bank Indonesia ditetapkan oleh Dewan Gubernur dengan kewajiban untuk dilaporkan saja kepada DPR dan Pemerintah. Namun, melalui Undang-Undang Nomor 3 Tahun 2004, anggaran tahunan yang dapat ditetapkan oleh Dewan Gubernur Bank Indonesia hanya terbatas pada anggaran kegiatan operasional dan anggaran untuk kebijakan moneter, sistem pembayaran, serta pengaturan dan pengawasan perbankan34. Bahkan terkait dengan anggaran

kegiatan operasional diwajibkan untuk mendapat persetujuan DPR; sedangkan anggaran lainnya cukup dilaporkan saja secara khusus kepada DPR. Konsekuensinya, Kemandirian Bank Indonesia dalam penetapan anggaran tahunannya pun juga

direduksi oleh DPR dan Presiden. Dengan tereduksinya kemandirian penganggaran Bank Indonesia, mau-tidak-mau, Bank Indonesia diwajibkan untuk dapat bekerja sama dengan pihak lain, yang dalam hal ini DPR, dalam menentukan anggarannya.

Elaborasi di atas setidaknya menunjukan bahwa DPR dan Presiden melakukan redefinisi makna independesi yang mereka berikan kepada Bank Indonesia. Hal ini sangat dimungkinkan karena adanya norma terbuka yang diberikan oleh Undang Undang Dasar Negara Republik Indonesia Tahun 1945, khususnya Pasal 23D UUD Negara RI Tahun 1945. Pasal ini tidak menentukan sampai derajat mana kemandirian dan independensi yang dapat diberikan kepada bank sentral. Derajat tersebut akan ditentukan melalui kesepakatan antara DPR dan Presiden dalam produk hukum undang-undang. Oleh karenanya, tidak mengherankan jika bank sentral, yang dalam hal ini adalah Bank Indonesia, dikategorikan sebagai lembaga negara yang disebutkan dalam UUD Negara RI Tahun 1945, tetapi kewenangannya diatur dengan undang-undang. Hal ini sangat berdampak kepada bentuk perlindungan yang dapat digunakan Bank Indonesia, ketika terjadi konflik kewenangan dengan lembaga negara lain atau terjadinya pelanggaran atau pengurangan kewenangan Bank Indonesia yang dilakukan oleh lembaga negara lain terhadap Bank Indonesia. Jika derajat kemandirian dan independensinya ditentukan dalam konstitusi maka terdapat alat ukur yang jelas untuk mengetahui telah dilakukan atau tidaknya reduksi derajat kemandirian dan independensi yang dimiliki oleh Bank Indonesia. Selain itu, sengketa kewenangannya pun dapat diajukan dan diselesaikan melalui Mahkamah Konstitusi. Ketidakjelasan ukuran inilah yang menyebabkan lemahnya perlindungan terhadap derajat kemandirian dan independensi Bank Indonesia sehingga seberapa tinggi atau rendahnya derajat kemandirian dan independensi Bank Indonesia, sangatlah tergantung dari kesepakatan 33 Lihat Pasal 58 A UU No. 23 Tahun 1999 sebagaimana diubah dengan

UU No.3 Tahun 2004.

34 Lihat Pasal 60 ayat (2) UU No. 23 Tahun 1999 sebagaimana diubah dengan UU No.3 Tahun 2004.

antara DPR dan Presiden. Jadi interprestasinya diserahkan sepenuhnya kepada DPR dan Presiden.

Jika hal ini dikaitkan dengan kemandirian Bank Indonesia dalam bidang penganggaran, setidaknya romantisme masa lalu yang diberikan oleh Undang-Undang Nomor 23 Tahun 1999 hanya akan menjadi idealisme saja; tanpa kejelasan penerapannya kembali. Semuanya, sangat bergantung pada DPR dan Presiden. Kondisi ini, setidaknya menunjukan bahwa kemandirian dan independensi Bank Indonesia sebagai bank sentral akan selalu mendapat “pengaruh” dari interprestasi yang disepakati oleh DPR dan Presiden. Padahal, seharusnya Bank Indonesia bebas dari pengaruh pemerintah dan pihak lain. Yang mana definisi pihak lain ini pun sangat terbuka, yaitu semua pihak diluar Bank Indonesia termasuk pemerintah dan/atau lembaga lainnya35. Seharusnya hal ini

dihindari sebab menurut Charles A.E. Goodhart:

The second strand of argument relates to the danger that anexecutive, and the legislature, having together established theunderlying laws and regulations by which a country should be run, might then be tempted to bend or to subvert the subsequent legal and operational rulings in their own short-run political interest. This danger is all the greater because the executive, especially when it dominates the legislature, as it is designed to do here in the UK, has great power36.

Namun kenyataan yang terjadi di Indonesia sangatlah berbeda sebab derajat kemandirian dan independensinya sangat dipengaruhi oleh interpretasi DPR dan Presiden yang dilakukan melalui undang-undang.

2. Central Bank Governance (CBG) pada Bank Indonesia (Indipendensi, Akuntabilitas, dan Transparansi)

Fungsi bank sentral sebagai pemegang otoritas moneter menuntut bank sentral untuk menjadi institusi yang independen sekaligus penegak good governance dalam setiap aktivitas operasionalnya. Dalam berbagai macam kajian kebanksentralan, independensi dan good governance menjadi dua topik yang tak terpisahkan.Tiga prinsip yang membangun Central Bank Governance (CBG) adalah independensi, akuntabilitas, dan transparansi.37 Dengan demikian, CBG merupakan

fungsi dari independensi dan keduanya berjalan beriringan.38

a. Independensi

Independensi mengacu pada kemampuan bank sentral untuk menggunakan berbagai macam instrumen pengendalian moneter tanpa instruksi, panduan, atau campur tangan dari pemerintah (Henning, 2004).39 Di beberapa

literatur, International Monetary Fund (IMF) lebih memilih untuk menggunakan istilah otonomi dibandingkan dengan independensi. Otonomi dianggap lebih mengandung makna sebagai kebebasan secara operasional (operational freedom) sedangkan independensi hanya dianggap mengindikasikan tidak adanya batasan secara institusional.40 Meskipun

demikian, makalah ini tetap menggunakan istilah independensi karena di Indonesia istilah ini sudah lebih umum digunakan.

Sebagai pemegang otoritas moneter, bank sentral seharusnya berdiri sendiri sebagai institusi independen yang terlepas dari

37 Amtenbrink, Fabian, lot.cit.

38 Ahsan, A., Skully, M., Wickramanayake, J. 2006. Determinants od Central Bank Independence and Governance: Problems and Policy Implications. JOAAG, 1 (1), 47-67

39 Henning, C. R. 1994. Currencies and politics in the United States, Germany and Japan, Washington, D.C: Institute for International Economics. 40 Lybek, Lot.cit

35 Lihat Penjelasan Pasal 4 ayat (2) UU No.23 Tahun 1999 sebagaimana diubah dengan UU No. 3 Tahun 2004.

pengaruh legislatif maupun eksekutif. Pengukuran terhadap tingkat independensi bank sentral dapat dilihat dari karakteristik dan status hukum institusi. Beberapa karakteristik yang mencerminkan independensi bank sentral terhadap pemerintah, yaitu: (1) apabila pihak manajemen bank sentral terlindungi dari tekanan politik; (2) pemerintah tidak dapat ikut campur dalam berbagai macam pengambilan dan penerapan kebijakan; (3) mandat yang diterima oleh bank sentral secara resmi memerinci tujuan dari kebijakan moneter; dan (4) adanya batasan yang membatasi pinjaman dari pemerintah (limit lending to government).41

Sebagaimana telah disebutkan pada Bab sebelumnya, beberapa penelitian mengenai pengaruh independensi bank sentral terhadap berbagai macam indikator ekonomi juga telah dilakukan, antara lain, adalah pengaruh independensi terhadap tingkat inflasi. Hasil dari berbagai penelitian tersebut menunjukkan bahwa tingkat inflasi akan dapat dikendalikan dengan lebih baik apabila bank sentral dalam menetapkan dan melaksanakan kebijakan moneter tidak mendapat campur tangan dari pemerintah.

Dalam konteks Bank Indonesia, hingga saat ini, Independensi Bank Indonesia selaku bank sentral di Indonesia masih menjadi objek perdebatan. Banyak pihak yang menganggap Bank Indonesia masih belum independen karena masih adanya campur tangan DPR selaku legislatif dan pemerintah selaku eksekutif. Otoritas atau mandat yang diberikan kepada Bank Indonesia masih dalam taraf awal dan bersifat relatif rentan.

1) Pelajaran dari Sejarah

Bank Indonesia telah mengalami perubahan secara institusional maupun struktural dari masa ke masa sejak Indonesia merdeka. Perubahan-perubahan ini membawa imbas pada independensi Bank Indonesia. Ada kalanya Bank Indonesia berdiri sebagai institusi independen mutlak; namun ada masanya Bank Indonesia menjadi bagian dari pemerintah. Berikut ini adalah sejarah perubahan status independensi Bank Indonesia dari masa ke masa yang hingga kini pun masih menjadi bahan perdebatan.

Semestinya pemerintah dapat belajar dari sejarah dan praktik-praktik terbaik yang ada, yaitu bahwa bank sentral yang independen akan mempunyai kemampuan yang lebih baik dalam membuat berbagai macam kebijakan moneter untuk menjaga stabilitas perekonomian nasional. Hal ini telah dibuktikan melalui berbagai macam penelitian terkait Independensi bank sentral yang telah dijabarkan sebelumnya. Bank sentral yang proses pembuatan kebijakan moneternya mendapat campur tangan pemerintah akan mendapatkan tekanan politik dari pemerintah untuk membantu

meningkatkan pertumbuhan ekonomi dan mengurangi tingkat pengangguran melalui kebijakan-kebijakan moneternya. Namun, apabila kondisi perekonomian tidak bisa melampaui GDP potensial ataupun tingkat pengangguran alaminya maka dalam jangka panjang kebijakan moneter yang diambil justru akan menciptakan inflasi yang tinggi.42 Oleh

karena itu, solusinya adalah dengan mendelegasikan kebijakan moneter kepada bank sentral dan individu-individu yang independen dari pemerintah.

41 Crowe, Christoper dan Meade, Ellen E. 2007. The Evolution of Central Bank Governance around the World. Journal of Economic Perspectives, 21 (4), 69-90.

42 Kydland, Finn, and Edward Prescott.1977. Rules Rather than Discretion: The Inconsistencyof Optimal Plans. Journal of Political Economy 85 (3), 473–90.

2) Hubungan Bank Indonesia dengan Pemerintah

Bank Indonesia menjalin hubungan dengan Pemerintah, baik dalam rangka koordinasi kebijakan maupun hubungan kerja operasional. Hubungan antara Bank Indonesia dengan berbagai macam lembaga pemerintah diperlihatkan pada Peraga 1. Tujuannya Bank Indonesia berkoordinasi dengan pemerintah adalah agar kebijakan dan kerja operasional

yang menjadi kewenangan masing-masing dapat saling bersinergi dalam rangka mencapai sasaran ekonomi makro.Namun hal ini justru berlawanan dengan prinsip independensi yang harus dimiliki oleh bank sentral untuk dapat menciptakan CBG.Hal ini juga bertentangan dengan Pasal 23D UUD Negara RI tahun 1945 yang telah menggariskan bahwa bank sentral haruslah independen.

Badan Supervisi

Supervisory Body

Presiden

President

Mengusulkan dan Mengangkat anggota Dewan Gubernur BI

dengan persetujuan DPR

Nominates and appoints members of BI’s board of Governors with approval from

House of Representatives

Mahkamah Agung

Supreme Court

Mengambil sumpah/janji anggota Dewan Gubernur BI

Takes the oath/pledge of the BI’s Board of Governors Badan Pemeriksa Keuangan

Supreme Audit Board

Memeriksa Laporan Keuangan BI

Audit’s BI’s Financial Reports

Dewan Perwakilan Rakyat

House of Representatives

Menilai kinerja BI dan Dewan Gubernur BI

Evaluates the performance of BI dan BI’s Board of Gubernur

Masyarakat*

Public*

Laporan

Report

Laporan

Report

Masyarakat

Public

Lembaga Tinggi Negara

The State High Institution

Pemerintah

The Government

* Bukan Lembaga Tinggi Negara

Not a State High Institution Sumber: www.bi.go.id

Dalam melaksanakan tugas dan wewenangnya, Bank Indonesia dipimpin oleh Dewan Gubernur yang terdiri dari seorang gubernur sebagai pemimpin dibantu oleh seorang deputi gubernur senior sebagai wakil, dan sekurang-kurangnya empat atau sebanyak-banyaknya tujuh deputi gubernur. Dewan gubernur secara keseluruhan bertindak sebagai policy-making body, sedangkan Deputi Gubernur dan Direktur-Direktur bertindak sebagai executing body. Gubernur dan Deputi Gubernur Senior diusulkan dan diangkat oleh Presiden dengan persetujuan DPR.Sementara Deputi Gubernur diusulkan oleh Gubernur dan diangkat oleh Presiden dengan persetujuan DPR. Kinerja Dewan Gubernur dan Bank Indonesia dinilai oleh DPR sedangkan laporan keuangannya diperiksa oleh Badan Pemeriksa Keuangan (BPK).

3) Personnel Indipendence

Dilihat dari sistem pengangkatan Dewan Gubernur maka Bank Indonesia dapat dikatakan masih belum memiliki personnel independence, yaitu kewenangan bank sentral untuk menolak campur tangan pemerintah dan pihak-pihak lain dalam pelaksanaan kebijakan moneternya, termasuk juga dalam penentuan masa jabatan, jumlah anggota, dan masa jabatan berjenjang dari anggota pembuat kebijakan moneter yang dalam hal ini adalah Dewan Gubernur.

Agar Bank Indonesia mempunyai personnel independence maka semestinya intervensi pemerintah dan lembaga negara dalam

pemilihan Dewan Gubernur diminimalkan. Lalu, suara dari pemangku kepentingan Bank Indonesia lainnya juga dimasukkan ke dalam proses pemilihan dan pengangkatan Dewan Gubernur Bank Indonesia, tidak hanya melalui proses pencalonan pejabat dari Presiden dan Gubernur Bank Indonesia saja. Untuk penempatan posisi Gubernur dan Deputi Gubernur Senior tetap dapat menggunakan sistem saat ini, sedangkan untuk pemilihan Deputi Gubernur dapat mengacu pada sistem yang digunakan oleh Federal Reserved Bank of America, yaitu pemilihan Deputi Gubernur secara langsung oleh bank umum agar Deputi Gubernur mempunyai latar belakang dan sudut pandang yang berbeda-beda yang pada akhirnya mendatangkan manfaat dalam proses pembuatan kebijakan moneter dan kebijakan-kebijakan lainnya.

Untuk mengurangi keeratan hubungan antara DPR dengan Bank Indonesia maka pemerintah perlu menambahkan semacam Supervisory Board (Dewan Pengawas) yang independen dengan beranggotakan orang-orang yang mempunyai kompetensi tinggi di bidang moneter ke dalam struktur Dewan Gubernur Bank Indonesia.

4) Financial Indipendence

Selain belum mempunyai personnel independence Bank Indonesiajuga belum independen dalam menentukan anggarannya. Hal ini dikarenakan anggaran operasional Bank Indonesia harus diajukan dan disetujui

Deputi

Peraga 2. Struktur Dewan Gubernur BI

Sumber: www.bi.go.id

terlebih dahulu oleh DPR. Sedangkan untuk anggaran kebijakan wajib dilaporkan secara khusus kepada DPR.Penggunaannya pun mendapat pengawasan dari DPR. Hal ini tentunya mendistorsi independensi fungsi dan kewenangan Bank Indonesia. Dengan demikian, saat ini Bank Indonesia dapat dikatakan belum independen secara menyeluruh.

Apabila Bank Indonesiaingin menjadi bank sentral yang independen dan menerapkan CBG dalam melaksanakan tugas dan wewenangnya maka sebaiknya sistem ini diubah. Bank Indonesia dapat merancang sistem

penganggaran baru yang lebih independen dengan menggunakan dasar pelbagai macam best practices yang disesuaikan dengan tatanan politik dan undang-undang yang melandasinya. Alternatif lainnya, Bank Indonesia dapat juga mengadopsi mekanisma penganggaran bank sentral di negara lain yang dianggap lebih baik dan lebih independen yang tentunya disesuaikan dengan sistem ekonomi yang dianut di Indonesia, misalnya saja sistem anggaran dari Reserved Bank of Australia (RBA) yang hanya membutuhkan persetujuan dari Gubernur RBA atau sistem Anggaran dari Central Bank of Bahrain yang sudah sepenuhnya independen dengan pertanggungjawaban pada saat diaudit.

Selain itu, Bank Indonesia juga dapat menjadi lebih independen lagi apabila beroperasi tanpa menggunakan modal dari pemerintah.Hal ini memungkinkan untuk dilakukan mengingat Bank Indonesia mempunyai karakteristik yang berbeda dengan bank umum maupun dengan perusahaan lainnya.

Karakteristik bank umum menuntut bank umum untuk mempunyai likuiditas jangka pendek yang tinggi. Bank umum harus mampu memenuhi permintaan penarikan dana dari nasabah seketika itu juga saat nasabah

meminta. Penarikan ini tidak bisa ditunda seperti halnya perusahaan manufaktur yang menunda pembayaran terhadap pemasoknya saat mengalami kekurangan kas (cash shortages). Hal inilah yang mendorong pembuat kebijakan, yaitu Bank Indonesia untuk menetapkan cadangan wajib minimum di bank umum.

Sementara itu, bank sentral tidak membutuhkan cadangan berupa modal dalam jumlah yang banyak dan bahkan bank sentral dapat tetap beroperasi dengan normal meski dengan cadangan modal nol. Cadangan modal yang dimaksud dalam konteks ini adalah modal yang berasal dari pemerintah dan laba ditahan. Hal ini dikarenakan bank sentral mempunyai kemampuan untuk menciptakan likuiditas domestik sehingga bank sentral dianggap sebagai obligor handal dan oleh karenanya tidak membutuhkan modal sebagai jaminan dalam melakukan pinjaman. Bank of Canada dan Bundesbank bahkan telah membuktikan bahwa mereka dapat beroperasi dengan modal nol tanpa menimbulkan dampak material pada kebijakan maupun profitabilitasnya.43

b. Akuntabilatas

Prinsipini menuntut bank sentral untuk mempertanggungjelaskan kinerjanya secara transparan dan wajar. Akuntabilitas bank sentral diperlukan untuk memastikan kalau pelaksanaan kebijakan dan fungsi-fungsi yang ada sudah berjalan dengan efektif dan efisien yang berarti bahwa bank sentral telah mengelola sumber dayanya juga dengan cara yang efektif dan efisien dalam upaya pencapaian tujuannya, yaitu stabilitas harga.

Untuk memudahkan pemantauan kinerja, undang-undang bank sentral harus mewajibkan

bank sentral untuk menerbitkan laporan kinerja minimal setahun sekali beserta laporan tahunan tentang kebijakan moneter dan kegiatan operasional kebanksentralan lainnya. Baru-baru ini semakin banyak aturan hukum yang mewajibkan bank sentral untuk menerbitkan laporan kebijakan moneter dan analisisnya secara semesteran.

Seringnya pengungkapan informasi mengenai kebijakan moneter yang diambil oleh bank sentral juga dapat membuat pemerintah sulit melakukan intervensi terhadap bank sentral tanpa diketahui oleh publik.Untuk itu pelaporan juga harus secara jelas memaparkan faktor-faktor internal maupun eksternal di luar kendali bank sentral yang mempengaruhi hasil kebijakan.

1) Akuntabilitas Bank Indonesia

Sebagai lembaga publik, Bank Indonesia wajib akuntabel atau mempertanggungjelaskan tugas dan tujuan yang dilaksanakan, otoritas yang diberikan, kondisi keuangan, dan efisiensi sumber daya yang digunakan. Terkait kondisi keuangan, Bank Indonesia mempertanggung jelaskan kinerjanya kepada masyarakat, Badan Pemeriksa Keuangan, Dewan Perwakilan Rakyat, serta Pemerintah.

Saat ini, Bank Indonesia menyampaikan laporan tahunan kepada DPR dan Pemerintah pada setiap awal tahun beserta anggaran yang memuat pelaksanaan tugas dan wewenang pada tahun sebelumnya serta rencana kebijakan, penetapan sasaran, dan langkah-langkah pelaksanaan tugas dan wewenang tahun yang akan datang. Bank Indonesia juga wajib menyampaikan laporan triwulanan pelaksanaan tugas dan wewenangnya kepada DPR dan Pemerintah. Lagi-lagi, akuntabilitas yang dimiliki oleh Bank Indonesia belum didukung oleh CBG yang baik dikarenakan persetujuan terhadap laporan pelaksanaan tugas dan

wewenang harus dievaluasi dan disetujui oleh DPR.

2) Supervisory Board

Salah satu isu terkait independensi bank sentral adalah bagaimana bank sentral dapat menjaga keseimbangan antara independensi dengan akuntabilitas.Seperti yang disebutkan dalam undang-undang tentang bank sentral, tugas bank sentral adalah menjaga kestabilan harga. Hal ini otomatis membuat bank sentral mempunyai wewenang untuk mengambil keputusan-keputusan yang dibutuhkan untuk merumuskan dan melaksanakan kebijakan moneter. Wewenang ini harus diimbangi dengan akuntabilitas agar tidak muncul “negara di dalam negara.”

Saat ini, undang-undang tentang bank sentral tengah ditinjau ulang di berbagai negara terutama terkait dengan topik bagaimana cara menyeimbangkan independensi dan akuntabilitas bank sentral. Konsep supervisory board yang telah digunakan di beberapa negara dianggap sebagai salah satu opsi yang tepat untuk menjawab pertanyaan tersebut.

Supervisory Board dibentuk untuk meningkatkan akuntabilitas dan transparansi bank sentral, serta memberikan counterbalance

(penyeimbang) terhadap independensi yang dimiliki bank sentral. Konsep supervisory board di tiap negara juga berbeda-beda, tergantung pada hukum dan lingkungan politiknya.

Supervisory board harus memahami tugas dan fungsinya dengan baik, seperti (1) tidak boleh ikut campur dan mempengaruhi kebijakan moneter yang diambil oleh bank sentral, dan (2) dapat menjaga kerahasiaan bank sentral. Keharusan untuk menjaga kerahasiaan ini dapat bertentangan dengan tujuan awal pembentukan supervisory board, yaitu meningkatkan transparansi dan

akuntabilitas bank sentral. Oleh karena itu, lingkup kerahasian bank sentral harus selalu dinilai dan dievaluasi ulang.

c. Transparansi

Tranparansi bank sentral mengacu pada kegiatan yang dilakukan oleh bank sentral sebagai pemegang otoritas moneter untuk menyediakan informasi bagi publik sehingga publik dapat menerima keputusan tersebut beserta alasan yang mendasarinya. Transparansi merupakan prekondisi untuk menciptakan akuntabilitas.44

Sebagaimana telah juga disebutkan sebelumnya terdapat juga beberapa penelitian terkait dengan transparansi bank sentral ini. Diantaranya oleh Eijffinger dan Hoebrichts yang menunjukkan bahwa semakin banyak transparansi yang dilakukan maka tingkat inflasi akan semakin rendah dan juga diperlukan lebih sedikit stabilisasi atas supply shock. Claessens dkk.menunjukan bahwa transparansi yang rendah merupakan cerminan dari rendahnya tingkat corporate governance. Survey yang dilakukan oleh Fry dkk terhadap 94 bank sentral juga menunjukan bahwa 74% dari responden menganggap bahwa transparansi merupakan komponen kerangka kebijakan moneter yang vital dan sangat penting. Namun yang menarik adalah hasil temuan penelitian oleh De Haan dan Amtenbrink yang menyatakan bahwa Bank sentral di European Central Bank (ECB) mendapat peringkat tinggi dari indikator pengungakapan, namun bukti menunjukkan bahwa pasar keuangan tidak menganggap ECB tranparan.

Dalam konteks Bank Indonesia, agar kebijakan moneter dapat berjalan dengan baik maka

komunikasi yang terbuka antara Bank Indonesia dengan masyarakat sangat dibutuhkan. Transparansi juga dibutuhkan karena pasar dan pelaku ekonomi membutuhkan informasi untuk mengelola ekspektasi terhadap arah kebijakan bank sentral. Hal inilah yang mendorong Bank Indonesia untuk senantiasa transparan mengkomunikasikan berbagai macam kebijakan yang diambilnya kepada masyarakat. Transparansi dilakukan kepada berbagai pihak seperti parlemen, pemerintah, pasar, para pemerhati bank sentral, dan media massa. Komunikasi yang Bank Indonesia lakukan dapat berupa pengumuman maupun penjelasan-penjelasan mengenai sasaran inflasi ke depan, analisis Bank Indonesia terhadap perekonomian, kerangka kerja, dan langkah-langkah kebijakan moneter yang telah akan ditempuh, kerangka kerja, dan langkah-langkah kebijakan moneter yang telah dan akan ditempuh, jadwal Rapat Dewan Gubernur (RDG), serta hal-hal lainnya yang ditetapkan oleh Dewan Gubernur.

Komunikasi kebijakan dapat dilakukan dalam bentuk siaran pers, konferensi pers, publikasi Tinjauan/Laporan Kebijakan Moneter yang memuat latar belakang pengambilan keputusan, maupun penjelasan langsung dan diskusi kepada masyarakat luas, media massa, pelaku ekonomi, analis pasar dan akademisi. Media komunikasinya dapat berupa publikasi Tinjauan Kebijakan Moneter, Laporan perekonomian Indonesia, Laporan Triwulan DPR RI, dan Siaran Pers Kebijakan Moneter.

Kewenangan bank sentral untuk mengambil keputusan kebijakanmoneter diberikan oleh legislatif sehingga wewenang ini juga dapat diambil setiap saat dengan undang-undang. Legislatif hanya akan memberikan

fungsi lainnya dengan baik. Oleh karena itu penting bagi bank sentral untuk memaparkan aktivitas-aktifivasnya agar mendapat dukungan politik dan publik dalam menjalankan tugasnya untuk menjaga stabilitas harga. Komunikasi yang terbuka dan langsung dengan legislatif sangatlah penting dalam pengelolaan bank sentral

3. Pentingnya Kemandirian Bank Indonesia dalam Pencapaian Tujuan Bank Indonesia Bank sentral dikatakan tidak memiliki personal independence jika ada otoritas lain (pemerintah dan/atau parlemen), yang menunjuk atau memilih anggota-anggota dalam kepemimpinan bank sentral, dapat melakukan tekanan politik secara tidak langsung kepada anggota-anggota tersebut.45

Hal seperti ini dapat dilakukan, misalnya, dengan memberhentikan atau tidak memperpanjang jabatan dari salah satu atau beberapa anggota pimpinan bank sentral. Dalam bentuk lain, tidak adanya personal independence adalah, misalnya, adanya perwakilan dalam kepemimpinan bank sentral dan prosedur penunjukan pimpinan bank sentral.47

Financial Independence atau sering dikenal dengan budgetary independence adalah kemandirian bank

sentral dalam mendanai pengeluarannya sendiri.48

Jika politisi dapat mempengaruhi bank sentral dalam penyusunan dan penggunaan anggarannya, maka dikatakan bahwa bank sentral tidak mempunyai kemandirian keuangan.

Policy independence menyangkut seberapa besar ruang gerak dari bank sentral dalam merumuskan dan melaksanakan kebijakan moneter. Kemandirian kebijakan ini dapat dibagi dua, yakni, goal independence dan instrument independence.49

Goal independence menyangkut seberapa besar kemandirian bank dalam menentukan tujuan bank sentral, sedangkan instrument independence menyangkut mengenai ada tidaknya atau seberapa besar keharusan bank sentral untuk mendapatkan persetujuan pemerintah dan/atau parlemen dalam memilih sarana yang dipilih untuk mencapai tujuannya.

Sepanjang mengenai keputusan tentang tujuan akhir dan pertanggungjawaban final tentang kebijakan moneter, kemandirian bank sentral berlawanan dengan akuntabilitas demokratis.50

Dalam masyarakat yang demokratis, De Haan dan Eijffinger menyatakan bahwa bank sentral seharusnya tidak memiliki goal independence baik eksplisit maupun implisit.51 Meskipun mekanisme

pengenyampingan mengurangi independensi bank sentral, tetapi dapat meningkatkan akuntabilitas demokratis, sebagaimana tanggung jawab final dari kebijakan moneter berada pada tangan politisi yang dipilih secara demokratis.

Ada tiga bentuk akuntabilitas bank sentral yakni:52

1. Keputusan tetang definisi eksplisit dan pemeringkatan dari tujuan-tujuan moneter 45 Apel Emmanuel Apel, Emmanuel, 2003, Central Banking Systems

Compared, The ECB, the pre-euro Bundesbank, and the Federal Rerserve System, Routledge Taylor & Francis Group, London and New York, Hal., 33-35

46 Misalnya, Pasal 17 Undang-Undang Nomor 13 Tahun 1968 menentukan bahwa Presiden dapat memberhentikan Gubernur dan Direktur-Direktur meskipun masa jabatan yang bersangkutan belum berakhir; (a) karena meninggal dunia; (b) karena melakukan sesuatu atau bersikap yang merugikan Bank Indonesia atau yang bertentangan dengan kepentingan Negara; (c) karena sesuatu hal yang menyebabkan ia tidak dapat melaksanakan tugasnya dengan wajar; (c) atas permintaan sendiri.

47 Lihat misalnya Pasal 8 ayat (1) Undang-Undang Nomor 13 Tahun 1968 yang menentukan bahwa Bank Indonesia dalam menjalankan tugas pokoknya adalah berdasarkan kebijakan yang ditetapkan oleh Pemerintah. Ayat (2) dari pasal tersebut kemudian menentukan bahwa Pemerintah dibantu oleh Dewan Moneter.Pasal 10 dari undang-undang tersebut menentukan bahwa Dewan moneter terdiri dari tiga orang anggota, yaitu Menteri-menteri yang membidangi Keuangan dan Perekonomian serta Gubernur Bank Indonesia.

48 Lihat Tshiani, Noël K., 2008, Building Credible Central Banks, Policy Lessons for Emerging Economies, Palgrave Macmillan Studies in Banking and Financial Institutions, Series Editor; Philip Molyneux, Paris, Hal., 15 49 De Haan, Jakob, dan Eijffinger, Sylverster C.W, loc.cit.

50 Loc.cit. 51 Loc.cit. 52 Loc.cit.

2. Transparansi dalam kebijakan monoter yang 29ormat

3. Siapa yang harus memberikan pertanggung-jawaban final kebijakan moneter

Dalam akuntabilitas demokratis, politisi terpilih harus menentukan defnisi eksplisit dan peringkat tujuan-tujuan dari kebijakan moneter. Transparansi dalam kebijakan moneter dicapai apabila badan pengambil keputusan dalam bank sentral diminta untuk mengumumkan berita acara rapat dan atau mengapa suatu keputusan telah diambil. Dalam pertanggungjawaban akhir dari kebijakan monoter, terdapat tiga hal yang krusial, yakni: hubungan bank sentral dengan parlemen, mekanisme pengenyampingan, dan prosedur pemecatan gubernur bank sentral.

Mengenai hubungan bank sentral dengan parlemen, menurut kehendak akuntabilitas demokratis seharusnya terdapat keharusan yuridis bank sentral untuk melaporkan dan atau menjelaskan policy action-nya dan sebaliknya bank sentral mempunyai kesempatan untuk menjelaskan kebijakannya. Parlemen juga harus mendapatkan kesempatan untuk menilai kinerja bank sentral.

Logika dari hubungan tersebut adalah karena kebijakan moneter ditetapkan oleh politisi. Dalam konstruksi ini, politisi diberi kewenangan untuk merubah peraturan yang menyangkut independensi bank sentral agar bank sentral memenuhi kebijakan moneter yang ditetapkan oleh parlemen. Sehubungan dengan hal ini, De Haan dan Eijffinger menyatakan bahwa: “It has been argued in the context of national central banks in general that Parliament always holds the ultimate responsibility for monetary policy since it can change the legal basis of the Central Bank.” Dengan demikian, lembaga yang menetapkan kebijakan moneter (dalam hal ini parlemen) harus mempunyai 29ormative29 untuk memastikan bahwa kebijakan tersebut dijalankan (oleh bank sentral) sesuai dengan yang diharapkan.

Dalam kaitannya dengan hal ini, De Haan dan Eijffinger mengatakan bahwa: “Indeed, the mere threat of a change of the law may induce even independent central banks to ensure that monetary policy will in general be in accordance with the wishes of elected politicians.” Dengan demikian, jika parlemen telah menetapkan kebijakan moneter, maka bank sentral harus mempunyai akuntabilitas demokratis yang tinggi. Sebaliknya jika goal independence yang dimiliki oleh bank sentral adalah tinggi, maka akuntabilitas demokratisnya lebih rendah. Tinggi rendahnya akuntabilitas secara umum dapat diukur dari materi yang harus di-“jelaskan” maupun dari seberapa besar kewenangan pihak yang meminta penjelasan untuk menggunakan haknya sewaktu-waktu. Akuntabilitas berupa kewajiban untuk menyampaikan laporan tahunan dan laporan triwulan tentang pelaksanaan tugas dan wewenangnya sebagai evaluasi kinerja tentu dipandang lebih rendah tingkatannya dibandingkan dengan kewajiban (juga) untuk menyampaikan penjelasan secara lisan maupun tertulis selama diminta oleh pihak evaluator.

Sehubungan dengan penjelasan tersebut di atas, dengan memperhatikan isi Pasal 7 Ayat (1) Undang-Undang Nomor 3 Tahun 2004 jo. Pasal 8, Pasal 9 Undang-Undang Nomor 23 Tahun 1999, jo. Pasal 10 Undang-Undang Nomor 3 Tahun 2004, maka dapat dikatakan bahwa secara yuridis Bank Indonesia mempunyai goal independence yang memadai. Pasal 7 Ayat (1) undang-undang Bank Indonesia tersebut menyatakan bahwa tujuan Bank Indonesia adalah mencapai dan memelihara kestabilan nilai rupiah. Dalam mencapai tujuan tersebut, Pasal 8 Ayat (1) undang-undang Bank Indonesia mempunyai tugas menetapkan dan melaksanakan kebijakan moneter. Goal

independence tersebut diperkuat dengan Pasal 9 undang-undang Bank Indonesia, yang melarang campur tangan pihak lain dan sekaligus