2. Landasan Teori

2.1 Definisi Akuntan

Akuntan adalah sebutan dan gelar profesional yang diberikan kepada seorang sarjana yang telah menempuh pendidikan di fakultas ekonomi jurusan akuntansi pada suatu universitas atau perguruan tinggi dan telah lulus Pendidikan Profesi Akuntansi (PPAk). Ketentuan mengenai praktek Akuntan di Indonesia diatur dengan Undang-Undang Nomor 34 Tahun 1954 tentang Pemakaian Gelar Akuntan yang mensyaratkan bahwa gelar akuntan hanya dapat dipakai oleh mereka yang telah menyelesaikan pendidikannya dari perguruan tinggi dan telah terdaftar pada Departemen Keuangan Republik Indonesia.

Menurut International Federation of Accountants, yang dimaksud dengan profesi akuntan adalah semua bidang yang mempergunakan keahlian di bidang akuntansi, termasuk bidang pekerjaan akuntansi publik, akuntansi internal dan akuntansi sebagai pendidik (dalam Benny dkk, 2006).

2.2 Jenis Profesi Akuntan

Dalam perkembangannya, jenis profesi akuntan dibagi menjadi 4, yaitu: 1. Akuntan Publik

Akuntan publik adalah akuntan yang memberikan jasa dalam bidang akuntansi bagi perusahaan atau organisasi bisnis dan nonbisnis. Akuntan publik bersifat independen (bebas). Jasa akuntan publik yang utama adalah memeriksa laporan keuangan suatu organisasi apakah telah sesuai dengan SAK. Akuntan publik juga memberikan jasa konsultasi di bidang manajemen, perpajakan, penyusunan laporan keuangan, dan sebagainya. Agar bisa menjadi akuntan publik, seseorang harus lulus ujian profesi dan memiliki nomor register akuntan yang dikeluarkan oleh Departemen Keuangan RI.

2. Akuntan Pendidik

Akuntan pendidik merupakan sebuah profesi akuntansi yang biasa bertugas atau bekerja di lembaga-lembaga pendidikan, seperti pada sebuh Universitas, atau

lembaga pendidikan lainnya. Akuntan manajemen bertugas memberikan pengajaran tentang akuntansi pada pihak – pihak yang membutuhkan.

3. Akuntan Pemerintah

Akuntan pemerintah adalah akuntan profesional yang bekerja di instansi pemerintah yang tugas pokoknya melakukan pemeriksaan terhadap pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi dalam pemerintah atau pertanggungjawaban keuangan yang ditujukan kepada pemerintah. Meskipun terdapat banyak akuntan yang bekerja di instansi pemerintah, namun umumnya yang disebut akuntan pemerintah adalah akuntan yang bekerja di Badan Pengawas Keuangan dan Pembagian (BPKP) dan Badan Pemeriksa Keuangan (BPK), dan instansi pajak.

4. Akuntan Manajemen

Akuntan manajemen disebut juga akuntan intern (Internal Accountant) yang bertugas untuk menyusun sistem akuntansi, menyusun laporan keuangan untuk pihak eksternal, menyusun laporan keuangan untuk pihak internal, menyusun anggaran, penanganan masalah perpajakan dan pemeriksaan internal.

2.3 Akuntan Manajemen Sebagai Profesi

Pemahaman tentang status profesional akuntan manajemen akan memperjelas pentingnya peran akuntan manajemen dalalam memenuhi bisnis dalam organisasi (McMillan, 1998). Akuntansi manajemen dapat dianggap sebagai profesi apabila akuntan manajemen memiliki pengetahuan khusus dan mematuhi kode etis (Sennet & Cobb, 1972). Status profesional akuntansi manajemen ditegaskan oleh kenyataan bahwa seorang akuntan manajemen menjalani harus menjalani pemeriksaan yang ketat untuk memenuhi syarat sebagai Certificate in Management Accounting (CMA). Prestise yang cukup melekat pada sebutan profesional CMA, membawa tanggung jawab besar dalam lingkungan bisnis (Garrison dkk, 2006).

2.4 Perubahan Peran Akuntan Manajemen

Peran akuntan manajemen sekarang sangat berbeda dari peran akuntan manajemen yang dulu. Pada masa lalu, akuntan manajemen dioperasikan dalam

kapasitas sebagai staff. Saat ini, akuntan manajemen berfungsi sebagai konsultan bisnis internal organisasi dan bekerja sama dengan tim lintas fungsional dan para manajer dari semua bidang organisasi.

Akuntan manajemen mengambil peran kepemimpinan dalam organisasi untuk menghasilkan informasi. Menurut Gary (1999) peran akuntan manajemen dalam organisasi telah berubah dari pengolah angka menjadi mitra bisnis dan penasihat terpercaya. Selain itu, peran akuntan manajemen berusaha menciptakan nilai bagi organisasi dengan mengelola sumber daya, kegiatan, dan orang-orang untuk mencapai tujuan organisasi secara efektif.

Pada tahun 1980an akuntan manajemen menyajikan informasi keuangan untuk para manajer dalam meningkatkan profitabilitas dan untuk pengambilan keputusan dalam organisasi. Pada tahun 1990an akuntan manajemen memberikan lebih banyak informasi kepada manager dengan menggunakan teknik-teknik akuntansi manajemen lainnya. Sekarang, di tahun 2000an, para akuntan manajemen mempunyai andil yang lebih besar dalam kegiatan bisnis yang berfokus pada pengukuran kinerja dan pengendalian organisasi. Akuntan manajemen juga bekerja sama dengan para manajer untuk mencapai strategi yang telah ditetapkan oleh organisasi (Baldvinsdottir dkk, 2009).

2.4.1 Pengaruh Globalisasi Terhadap Akuntan Manajemen

Globalisasi memberikan peluang yang lebih besar namun juga memberikan ancaman yang besar. Pertumbuhan pasar dan persaingan yang meningkat menuntut akuntan manajemen lebih cepat mendapatkan informasi agar dapat segera meraih peluang yang ada. Akuntan manajemen harus mempunyai pengetahuan tentang kondisi pasar internasional, sehingga dapat mengurangi resiko pada pasar internasional seperti hukum, lingkungan dan ekonomi. Penerapan teknik penetapan biaya untuk mengurangi biaya harus diperhatikan oleh akuntan manajemen karena banyaknya pesaing (Botes, 2009).

Peluang besar dalam era globalisasi ini membuat akuntan manajemen harus mempunyai pengetahuan lebih dan keterampilan khusus. ICAA (1998) mengatakan bahwa akuntan manajemen mempunyai tanggung jawab dalam

menentukan startegi untuk menghadapi peluang dan ancaman dalam persaingan global.

2.5. Akuntan Manajemen dalam Organisasi

Akuntan manajemen memiliki peran penting dalam organisasi. Ada dua peran yang signifikan dari akuntan manajemen dalam organisasi (Devie dkk, 2008). Pertama, adalah untuk mencatat dan melaporkan transaksi dalam laporan keuangan untuk stakeholders. Akuntan manajemen harus memenuhi persyaratan pengetahuan dalam konsep akuntansi keuangan seperti pengendalian internal, pengakuan aset dan konsep akuntansi keuangan lain untuk melakukan peran pertama. Kedua, akuntan manajemen harus mampu melakukan berbagai konsep akuntansi manajemen seperti aktivitas berbasis biaya, cost-volume-profit analisis, scorecard keseimbangan, dan konsep lain. Untuk peran kedua, akuntan manajemen membuat laporan internal yang dikenal sebagai laporan manajemen.

2.6. Ketrampilan yang Dibutuhkan Akuntan Manajemen

Menurut Bateman (2007), ada tiga keterampilan manajemen yang diperlukan oleh akuntan manajemen (Devie dkk, 2008):

1. Keterampilan teknis. Kemampuan untuk melakukan tugas khusus yang melibatkan metode tertentu. Ketrampilan ini merupakan tingkat manajerial pertama yang hanya berfokus pada pelaksanaan keputusan strategis atau operasional yang dibuat oleh manajemen tingkat atas. Akuntan manajemen tingkat pertama manajerial akan penggunaan waktu mereka dalam keterampilan teknis yang pencatatan transaksi dan membuat laporan keuangan. 2. Keterampilan konseptual. Kemampuan untuk mengidentifikasi dan menyelesaikan masalah untuk kepentingan organisasi. Keterampilan ini digunakan oleh manajemen tingkat menengah dan tingkat atas untuk memberikan kontribusi dalam isu strategis pada manajemen tingkat atas.

3. Keterampilan interpersonal. Kemampuan untuk memimpin, memotivasi dan berkomunikasi secara efektif dengan orang lain. Ketrampilan interpersonal penting untuk efektivitas masing-masing individu untuk mengerjakan pekerjaan tertentu.

Berdasarkan teori manajemen (Bateman, 2007), menyatakan bahwa penggunaan ketrampilan konseptual lebih banyak digunakan oleh akuntan pada tingkat strategis dibandingkan pada tingkat operasional. Dengan menggunakan teori Devie dkk (2008), maka keterlibatan akuntan dalam level manajemen diukur dengan menggunakan dua dimensi (Tarigan, 2010) yaitu :

1. Understanding level

Dimensi ini untuk mengukur bagaimana pemahaman para akuntan atas konsep-konsep akuntansi yang ada. Menurut Taksonomi Bloom (Anderson dkk, 2001), understanding termasuk tingkat dasar seseorang dalam proses pembelajaran, karena yang yang dimaksud understanding hanya sekedar mengerti. Dalam penelitian ini terdapat 24 konsep akuntansi yang digunakan, seperti internal control, activity based costing ataupun activity based management.

2. Usage level

Merupakan dimensi yang digunakan untuk mengukur tingkat penggunaan atas 24 konsep akuntansi yang ada. Dimensi ini diperlukan agar pengukuran atas akuntan yang strategi tidak hanya berdasarkan pengetahuan atas konsep yang ada, tetapi sampai sejauh mana akuntan menggunakan konsep tersebut dalam tugas mereka.

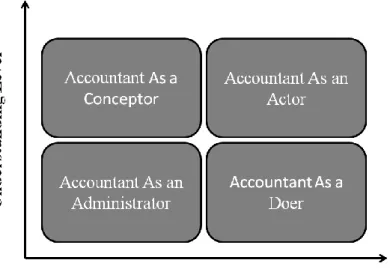

Berdasarkan penelitian Devie dkk (2008) memetakan peran akuntan manajemen menjadi empat kelompok, yaitu sebagai administrator, doer, conceptor dan actor. Pemetaan ini dilakukan dengan cara memberikan point pada 24 item pernyataan baik understanding level maupun usage level. Jika understanding level lebih dari 50% dan usage level lebih dari 50% maka dianggap sebagai Actor. Dimana dalam penelitian tersebut tidak melakukan pengujian terhadap keterkaitan antara understanding level dengan usage level. Pada penelitian kali ini, pemetaan peran akuntan manajemen dikembangkan dari penelitian sebelumnya. Penentuan tipe akuntan manajemen akan lebih diperluas dengan mengkaitkan antara understanding level dengan usage level. Pemetaan peran akuntan manajemen dalam organisasi dapat ditampilkan pada gambar berikut :

Gambar 2.1 Pemetaan Peran Akuntan Manajemen Sumber : Devie dkk (2008)

Administrator adalah dimana para akuntan jarang menggunakan konsep akuntansi yang ada dan mempunyai tingkat pemahaman konsep yang rendah. Doer adalah mereka yang tidak terlalu banyak memahami konsep akuntansi tetapi tingkat penggunaan atas konsep akuntansi yang ada dalam organisasi cukup tinggi. Conceptor adalah mereka yang banyak mengerti mengenai konsep-konsep akuntansi namun ketrampilan mereka dalam level strategi belum terlalu dibutuhkan organisasi. Tidak banyak konsep akuntansi yang dibutuhkan dalam organisasi karena kebutuhan organisasi terhadap akuntansi hanya sampai sejauh pembuatan laporan keuangan. Actor adalah akuntan yang banyak terlibat dalam tingkat strategi dan banyak mengerti dan menggunakan penerapan konsep-konsep akuntansi dalam tugas mereka.

2.7. Konsep-konsep Akuntansi Manajemen

Pada penelitian ini penulis hanya menggunakan 24 konsep akuntansi yang sering digunakan dalam bidang akademik dan profesi akuntan manajemen. Berikut adalah definisi dari konsep (Devie dkk, 2008):

a. Internal Control

Kebijakan dan prosedur yang didesain untuk memberikan keyakinan yang memadai tentang pencapaian tujuan perusahaan yaitu keandalan atas laporan

keuangan, efektivitas dan efisiensi operasi serta kesesuaian dengan hukum dan peraturan yang berlaku (Arens dan Loebecke, 2000)

b. Disclosure

Mengidentifikasi dan menjelaskan prinsip akuntansi yang diikuti oleh entitas dan metode untuk menerapkan prinsip-prinsip yang secara material mempengaruhi penentuan posisi keuangan, perubahan arus kas, atau hasil usaha (IAS, diadaptasi dari Epstein 2004)

c. Depreciation/depletion

Alokasi sistematis jumlah yang dapat disusutkan dari suatu aktiva sepanjang masa manfaat aktiva tersebut (SAK, 2002)

d. Inventories Valuation

Penilaian persediaan menggunakan metode mana yang lebih rendah antara biaya atau nilai realisasi bersih (C. Rollin Niswonger, 2000)

e. Financial Statement Analysis

Merupakan aplikasi dari alat dan teknik analitis untuk laporan keuangan betujuan untuk menghasilkan estimasi prediksi mengenai kondisi perusahaan yang terjadi dimasa yang akan datang dan menghasilkan kesimpulan yang bermanfaat (Wild, Subramanyam, Halsey; 2005)

f. Time Value of Money

Nilai manfaat sebuah uang dimasa yang akan datang (Atkinson dkk, 2001) g. Asset Recognition

Pengakuan sejumlah aktiva yang harus dibukukan dalam neraca yang dapat dipastikan akan memberikan manfaat ekonomi bagi perusahaan setelah periode akuntansi berjalan (SAK, 2002)

h. Liability Recognition

Pengakuan kewajiban yang diakui dalam neraca kalau besar jumlah kemungkinan bahwa pengeluaran sumber daya mengandung manfaat ekonomi akan dilakukan untuk menyelesaikan kewajiban sekarang dan jumlah yang harus diselesaikan dapat diukur dengan andal (SAK, 2002)

i. Revenue Recognition

Pengakuan penghasilan diakui dalam laporan laba rugi kalau kenaikan manfat ekonomi di masa depan yang berkaitan dengan peningkatan aktiva/penurunan kewajiban (SAK, 2002)

j. Expense Recognition

Pengakuan beban diakui dalam laporan laba rugi kalau penurunan manfaat ekonomi di masa depan berkaitan dengan penurunan aktiva/peningkatan kewajiban (SAK, 2002)

k. Bank Reconciliation

Suatu analisis atas hal-hal yang dapat menimbulkan perbedaan antara catatan perusahaan mengenai simpanan catatannya di bank dengan catatan yang disajikan oleh petugas bank (Suhayatati & Anggadini, 2009)

l. Activity Based Costing (ABC)

Sistem yang didasarkan pada kegiatan yang menghubungkan pengeluaran organisasi pada sumberdaya untuk produk dan jasa yang diproduksi dan dikirim ke pelanggan (Atkinson, et al, 2001).

m. Allocating Costs of Support Departments

Biaya yang ditetapkan dari departemen pendukung ke departemen produksi, dengan mengidentifikasi aktivitas yang mendorong biaya di departemen pendukung kemudian mengukur konsumsi kegiatan ini dengan departemen lainnya (Garrison and Noreen, 1997)

n. Budgeting

Rencana yang terorganisasi dan menyeluruh, dinyartakan dalam unit moneter untuk operasi dan sumber daya suatu perusahaan selama periode tertentu di masa yang akan datang Sukarno (2000).

o. Standard Costing

biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu, di bawah asumsi kondisi ekonomi, efisiensi dan faktor-faktor lain tertentu. (Mulyadi, 2005)

p. Performance Evaluation

Fungsi manajemen yang membandingkan hasil aktual dengan tujuan yang telah ditetapkan dalam anggaran. Hal ini didasarkan oleh laporan internal yang disiapkan oleh akuntan manajemen (Kieso & Wyegandt, 2004)

q. Activity Based Management (ABM)

Suatu pendekatan untuk mengendalikan produksi yang melibatkan lima proses yaitu mengidentifikasi proses tujuan, mencatat kegiatan, mengklasifikasikan kegiatan, terus menerus memperbaiki proses dan mengeliminasi kegiatan yang biaya lebih besar dibanding nilai yang diberikan (Atkinson dkk, 2001)

r. Balance Scorecard (BSC)

Sistem pengukuran kinerja yang sistematis yang menerjemahkan strategi organisasi ke dalam tujuan yang jelas, ukuran, target dan inisiatif yang diukur berdasar empat perspektif (Atkinson dkk, 2001)

s. Quality Cost Management

Biaya yang berhubungan dengan proses untuk menjaga kualitas, meliputi: biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal (Atkinson dkk, 2001)

t. Productivity Measurement

Hanya merupakan penilaian kuantitatif perubahan produktivitas. Bertujuan untuk menilai apakah efisiensi meningkat atau menurun (Hansen dan Mowen, 1997)

u. CVP Analysis

Studi tentang perubahan volume pada biaya dan keuntungan perusahaan (Kieso dan Wyegandt, 2004)

v. Profitability Analysis

Analisa biaya dan pendapatan/laba dari tiap segmen organisasi, segmen : individu, lini produksi, jasa, divisi manufaktur atau departemen penjualan (Garrison dan Noreen, 1997)

w. Inventory Management

Proses untuk mengelola persediaan organisasi dengan pendekatan yang relevan, seperti: JIT, MRP atau EOQ dalam rangka efisiensi dan memberikan keefektifan (Garrison dan Noreen, 1997)

x. Incremental Analysis

Pendekatan analitis yang berfokus hanya pada pendapatan, biaya, dan volume yang akan berubah sebagai hasil dari keputusan dalam suatu organisasi (Garrison dan Noreen, 1997).

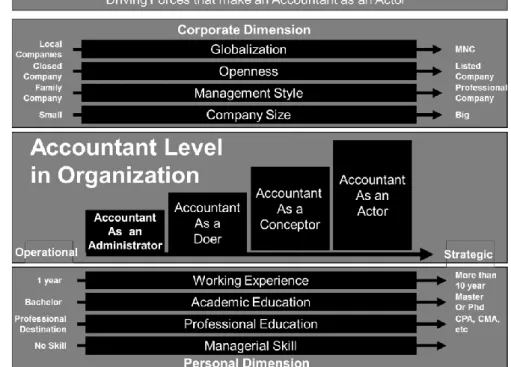

Setelah mengetahui konsep-konsep dalam akuntansi manajemen, akuntan manajemen juga perlu mengetahui faktor-faktor apa saja yang berpengaruh terhadap pergeseran peran akuntan manajemen. Dalam persaingan global yang semakin kompetitif menuntut akuntan manajemen untuk mengambil peran lebih dalam tingkat strategis. Keterlibatan akuntan manajemen dalam tingkat strategis tergantung pada dua variabel utama yaitu variabel dimensi personal dan variable dimensi organisasi.

Dimensi personal adalah variabel dari akuntan manajemen sebagai pribadi. Dimensi ini terkait dengan pengalaman kerja, pendidikan, sertifikasi profesional dan keterampilan manajerial. Dimensi organisasi terkait dengan lingkup organisasi, tipe organisasi, gaya manajemen dan ukuran organisasi. Hal ini dapat dijelaskan dengan gambar sebagai berikut:

Gambar 2.2 Faktor Pendorong yang Membuat Akuntan Menjadi Actor Sumber : Devie dkk (2009)

2.8. Dimensi Personal

Variabel dimensi personal memiliki indikator yaitu pengalaman kerja, tingkat pendidikan formal, pendidikan sertifikasi dan ketrampilan manajerial. Indikator tersebut akan memiliki korelasi dengan peran akuntan manajemen sebagai actor.

1.8.1. Pengalaman Kerja

Pengalaman kerja karyawan diperlukan dalam menentukan tingkat atau posisinya dalam perusahaan, karena dengan banyaknya pengalaman dan pengetahuan tentang proses bisnis dan strategi, seorang karyawan dapat memberikan kontribusi kepada sebuah organisasi secara menyeluruh. Pengalaman kerja juga berhubungan langsung dengan kesuksesan karir seorang karyawan dalam organisasi.

Pengalaman kerja didefinisikan sebagai proses pembentukan pengetahuan atau keterampilan tentang metode suatu pekerjaan karena keterlibatan karyawan tersebut dalam pelaksanaan tugas pekerjaan (Manulang, 1984). Definisi karir adalah urutan perkembangan pengalaman kerja seseorang dari waktu ke waktu (Dries dkk, 2008). Sedangkan kesuksesan karir didefinisikan sebagai akumulasi dari pekerjaan dan prestasi individu dari sebuah pengalaman kerja (Judge dkk, 1995). Untuk mendapatkan kesuksesan dalam sebuah karir diperlukan pengalaman kerja yang tinggi, seperti yang dikutip dalam jurnal Judge dkk, (1995) “the positive psychological or work-related outcomes or achievements one has accumulated as a result of one's work experiences”.

Pengalaman kerja biasanya diukur dengan berapa lama seorang karyawan bekerja pada pekerjaan tersebut atau dengan organisasi tersebut (Judge dkk, 1995). Sedangkan pada penelitian yang dilakukan oleh Morrison & Brantner, 1992 menyatakan pengalaman yang diperoleh dan keterampilan yang dipelajari di tempat kerja secara signifikan dalam menghadapi situasi, pekerjaan dan waktu dalam kehidupan pekerjaan sesorang (dalam Benson 2006).

1.8.2. Tingkat Pendidikan Akademik

Latar belakang pendidikan merupakan historis pendidikan yang pernah dilampaui oleh seseorang. Lawrence (1998) menyatakan bahwa seorang dengan

pengetahuan dan keahlian mempunyai kesanggupan untuk melakukan pekerjaan-pekerjaan spesifik. Seorang dengan tingkat pendidikan lebih tinggi dapat lebih baik dalam penyesuaian atas adanya aturan baru dan mempunyai pengetahuan, keahlian atau kesanggupan dalam mengesahkan laporan keuangan. Latar belakang pendidikan dan jenjang pendidikan menjadi faktor penting dalam penyelesaian sebuah pekerjaan.

Baruch and Peiperl (2000) melakukan penelitian tentang perbedaan antara manajer dengan gelar MBA dan tanpa gelar MBA. Pencapaian karir dan pendidikan mempunyai hubungan positif karena karyawan yang dengan gelar sarjana akan memiliki pencapaian karir yang lebih tinggi daripada karyawan tanpa gelar sarjana. Hubungan positif juga akan mengakibatkan karyawan dengan gelar master memperoleh posisi karir yang lebih tinggi daripada karyawan yang memiliki gelar sarjana. Gelar master memiliki dampak positif yang besar pada probabilitas promosi dan pada tingkat kenaikan gaji (Devie dkk, 2009).

Tingkat pendidikan merupakan faktor yang menentukan keterlibatan karyawan di tingkat strategis. Semakin tinggi tingkat pendidikan seseorang maka semakin tinggi pula karir yang dicapai, sehingga karyawan akan dilibatkan pada tingkat strategis atau tingkat lebih tinggi dari posisi mereka sebelumnya.

Penjelasan di atas menunjukkan bagaimana tingkat pendidikan sebagai salah satu sub-dimensi dari dimensi personal berpengaruh terhadap peran akuntan manajemen pada tingkat strategi.

1.8.3. Pendidikan Sertifikasi

Chartered Institute of Management Accountants (CIMA) menyatakan bahwa, “Seorang akuntan manajemen harus mampu menerapkan pengetahuan profesional dan keterampilannya dalam penyusunan dan penyajian informasi keputusan keuangan dan lainnya yang berorientasi sedemikian rupa untuk dapat membantu manajemen dalam merumusakan kebijakan, perencanaan dan pengendalian pelaksanaan pengoperasian. Oleh karena itu akuntan manajemen dilihat sebagai “pencipta nilai” dalam organisasi. Mereka jauh lebih tertarik melihat ke depan dan mengambil keputusan yang akan memengaruhi masa depan organisasi, daripada rekaman sejarah dan kepatuhan (menjaga nilai) aspek profesi.

Pengetahuan dan pengalaman akuntansi manajemen dapat diperoleh dari berbagai bidang dan fungsi dalam suatu organisasi seperti manajemen informasi, perbendaharaan, audit efisiensi, pemasaran, penilaian, penetapan harga, logistik, dan lainnya”.

Untuk dapat menjalankan perannya seorang akuntan manajemen harus mempunyai pendidikan profesional seperti sertifikasi. Saat ini pendidikan profesional jauh lebih banyak dibandingkan sepuluh atau dua puluh tahun yang lalu. Pendidikan profesional biasanya terkait dengan kompetensi yang dibutuhkan karyawan pada departemen tertentu untuk melakukan peran mereka secara efektif. Ini berarti pendidikan sertifikasi memberikan spesialisasi keahlian.

1.8.4. Keterampilan Manajerial

Menurut Bateman (2007) ilmu manajemen, ada tiga keterampilan manajemen yang diperlukan karyawan, yaitu (Devie dkk 2008):

1. Keterampilan teknis. Kemampuan untuk melakukan tugas khusus yang melibatkan metode tertentu. Ketrampilan ini merupakan tingkat manajerial pertama yang hanya berfokus pada pelaksanaan keputusan strategis atau operasional yang dibuat oleh manajemen tingkat atas. Akuntan manajemen tingkat pertama manajerial akan penggunaan waktu mereka dalam keterampilan teknis yang pencatatan transaksi dan membuat laporan keuangan. 2. Keterampilan konseptual. Keterampilan berkaitan dengan kemampuan untuk mengidentifikasi dan menyelesaikan masalah untuk kepentingan organisasi. Keterampilan ini digunakan oleh manajemen tingkat menengah dan tingkat atas untuk memberikan kontribusi dalam isu strategis pada manajemen tingkat atas.

3. Keterampilan interpersonal. Kemampuan untuk memimpin, memotivasi dan berkomunikasi secara efektif dengan orang lain. Ketrampilan interpersonal penting untuk efektivitas masing-masing individu untuk mengerjakan pekerjaan tertentu.

Keterampilan teknis dan keterampilan interpersonal lebih diperlukan oleh akuntan manajemen sebagai actor, karena akuntan manajemen akan sering

berinteraksi dengan banyak orang, lebih memahami tentang aspek organiasai dan membuat keputusan yang lebih besar dan kompleks.

Seperti disebutkan sebelumnya, pengalaman kerja, pendidikan akademik, pendidikan sertifikasi dan ketrampilan manajerial adalah bagian dari dimensi personal. Dalam penelitian ini ingin mengetahui apakah dimensi personal mempunyai pengaruh positif dengan peran akuntan manajemen sebagai actor, maka dapat disusun hipotesis berikut:

H1: Dimensi Personal (X1) secara positif terkait dengan Peran Akuntan

Manajemen sebagai Actor

2.9. Dimensi Organisasi

Dimensi organisasi adalah faktor-faktor yang dipengaruhi dari sebuah organisasi, dengan sub-dimensi yaitu lingkup organisasi, tipe organisasi, gaya manajemen dan ukuran organisasi. Sub-dimensi tersebut akan memiliki korelasi dengan peran akuntan manajemen sebagai “actor.”

2.9.1. Lingkup Organisasi

Penelitian yang dilakukan oleh Ballout (2007), menyatakan bahwa dimensi perusahaan adalah faktor penting bagi keberhasilan karir karyawan. Lingkup organisasi dibagi menjadi 2, yaitu:

a. Local Companies (Organisasi Lokal) adalah sebuah organisasi tingkat operasional dan pangsa pasarnya berada dalam suatu wilayah saja tanpa melewati batas negara. Jenis perusahaan ini masih bersifat sederhana dan tidak kompleks karena hanya memperhitungkan berbagai variabel yang berlaku di sekitarnya saja mulai dari besar kecil kompensasi, budaya perusahaan, rekrutmen tenaga kerja, analisis pasar, dan lain sebagainya. b. Multinational Companies adalah perusahaan yang menjalankan usahanya

di berbagai negara dan kegiatan usahanya bersifat internasional. Perusahaan jenis ini memiliki kantor cabang atau pabrik di banyak negara untuk menjalankan rencana bisnis dari kantor pusat.

Penelitian dari Nabi (1999) menyatakan bahwa karyawan di organisasi yang lebih besar dengam kemajuan karir yang lebih terstruktur, lebih cepat dalam mencapai keberhasilan (dalam Devie dkk, 2009)

2.9.2. Jenis Organisasi

Jenis organisasi menjadi faktor penting dalam dimensi organisasi. Penelitian sebelumnya yang dilakukan oleh Devie dkk (2008) menemukan bahwa beberapa akuntan manajemen di Surabaya memberikan kontribusi lebih dalam tingkat administrasi daripada tingkat strategi. Hal ini merupakan kasus di mana akuntan manajemen memiliki tingkat pemahaman tinggi dalam konsep akuntansi tetapi konsep itu tidak digunakan dalam organisasi. Hal ini menunjukkan bahwa jenis organisasi dan gaya manajemen sebagai faktor penting menentukan peran akuntan manajemen dalam tingkat strategi

a. Closed Company adalah organisasi yang kepemilikan sahamnya dimiliki oleh hanya beberapa orang, tidak memiliki pasar umum. b. Listed Company adalah adalah organisasi yang sebagian atau seluruh

sahamnya dimiliki oleh masyarakat.

2.9.3. Gaya Manajemen

Keberhasilan suatu organisasi baik sebagian maupun seluruhnya sangat tergantung pada gaya manajemen yang terdapat dalam organisasi yang bersangkutan. Dapat dikatakan, bahwa kepemimpinan yang terdapat dalam organisasi memainkan peran penting dalam keberhasilan organisasi tersebut (Siagian, 1999).

a. Family Business adalah organisasi yang dimiliki dan dikelola oleh keluarga pendirinya. Ciri dari family business adalah dipegangnya posisi-posisi penting dalam perusahaan oleh anggota keluarga. (A.B. Susanto d.k.k, 2006)

b. Non Family Business adalah organisasi yang dikelola oleh para profesional.

2.9.4. Ukuran Organisasi

Menurut Chia (2003) salah satu faktor penting tersebut adalah ukuran organisasi. Ia menyimpulkan bahwa ukuran organisasi mempengaruhi keberhasilan karir termasuk imbalan material, pentingnya pekerjaan, keahlian dan

keamanan. Penelitian Chia ini dilakukan kepada auditor di lima besar dan non-lima besar perusahaan akuntan publik.

Berdasarkan uraian di atas menunjukkan bahwa ukuran organisasi adalah indikator yang menentukan keterlibatan peran akuntan manajemen pada tingkat strategi

Seperti disebutkan sebelumnya, lingkup organisasi, jenis organisasi, gaya manajemen dan ukuran organisasi adalah bagian dari dimensi personal. Dalam penelitian ini ingin mengetahui apakah dimensi personal mempunyai pengaruh positif dengan peran akuntan manajemen sebagai actor, maka dapat disusun hipotesis berikut:

H2: Dimensi Organisasi (X2) secara positif terkait dengan peran akuntan

manajemen sebagai "actor"

Dari penelitian yang dilakukan oleh Devie dkk (2008) menyatakan bahwa dimensi organisasi lebih berpengaruh pada kesiapan akuntan manajemen dalam keteribatannya sebagai actor. Penelitian ini juga ingin mengetahui apakah dimensi organisasi merupakan dimensi yang berpengaruh dalam keterlibatan akuntan manajemen sebagai actor.

H3: Variabel Dimensi Organisasi (X2) merupakan dimensi yang paling