2. LANDASAN TEORI

2.1 Corporate Governance

2.1.1 Definisi Corporate Governance

Definisi Corporate Governance (CG) yang dapat dihimpun dari berbagai sumber antara lain sebagai berikut:

1. Sir Adrian Cadbury (Global Corporate Governance Forum – World Bank, 2000) menjelaskan Corporate Governance sebagai berikut:

"Corporate Governance is concerned with holding the balance between economic and social goals and between individual and communal goals. The Corporate Governance framework is there to encourage the efficient use of resources and equally to require accountability for the stewardship of those resources. The aim is to align as nearly as possible the interests of individuals, corporations and society" (p.121)

Penjelasan ini menekankan bahwa Corporate Governance merupakan keseimbangan antara tujuan ekonomi dan tujuan sosial serta tujuan individu dan tujuan komunitas. Disamping itu juga menekankan akuntabilitas dalam pengelolaan segala sumber daya yang memperhatikan seluruh kepentingan, baik individu, perusahaan, dan masyarakat.

2. Shann Turnbull (2000) mendefinisikan Corporate Governance sebagai berikut:

“Corporate Governance describes all the the influences affecting the institutional processes including those for appointing the controllers and/or regulators, involved in organizing the production and sale of goods and services” (p. 235)

Turnbull lebih menekankan bagaimana melakukan tata kelola dalam sebuah organisasi dengan memperhatikan faktor-faktor yang mempengaruhi kepada proses organisasi dalam rangka menghasilkan dan menjual barang atau jasa.

Disamping itu, Turnbull juga berpendapat bahwa penunjukkan “controlers dan regulators” merupakan juga substansi penting dalam membangun Corporate Governance.

3. Organization of Economic Cooperation and Development (OECD, 2004) mendefiniskan Corporate Governance sebagai berikut:

“Corporate Governance is the system by which business corporations are directed and controlled. The Corporate Governance structure specifies the distribution of the right and responsibilities among different participants in the corporation, such as the board, managers, shareholders, and other stakeholders, and spells out the rules and procedures for making decisions on corporate affairs. By doing this, it also provides this structure through which the company objectives are set, and the means of attaining those objectives and monitoring performance” (p. 65)

OECD melihat Corporate Governance sebagai suatu sistem dimana sebuah perusahaan atau entitas bisnis diarahkan dan diawasi. Sejalan dengan itu, maka struktur dari Corporate Governance menjelaskan distribusi hak-hak dan tanggung jawab dari masing - masing pihak yang terlibat dalam sebuah bisnis, yaitu antara lain Dewan Komisaris dan Direksi, Manajer, pemegang saham, serta pihak-pihak lain yang terkait sebagai stakeholders.

4. Achmad Syakhroza (2002) mendefinisikan Corporate Governance sebagai berikut: “Corporate Governance adalah suatu sistim yang dipakai “Board”

untuk mengarahkan dan mengendalikan serta mengawasi (directing, controlling, and supervising) pengelolaan sumber daya organisasi secara efisien, efektif, ekonomis, dan produktif dengan prinsip-prinsip transparency, accountable, responsible, independent, dan fairness dalam rangka mencapai tujuan organisasi” (p. 21)

5. Definisi Corporate Governance sesuai dengan Surat Keputusan Menteri BUMN No Kep-117/M-MBU/2002 tanggal 31 Juli 2002 tentang penerapan praktik CG pada BUMN adalah: “Suatu proses dan struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang

dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika”.

Definisi ini menekankan pada keberhasilan usaha dengan memperhatikan akuntabilitas yang berlandaskan pada peraturan perundangan dan nilai-nilai etika serta memperhatikan stakeholders yang tujuan jangka panjangnya adalah untuk mewujudkan dan meningkatkan nilai pemegang saham.

Berdasarkan dari definisi-definisi di atas, penulis dapat menyatakan bahwa inti dari Corporate Governance adalah mengenai suatu sistem, proses, dan seperangkat peraturan yang digunakan untuk mengatur hubungan antara berbagai pihak yang berkepentingan sehingga dapat mendorong kinerja perusahaan bekerja secara efisien, menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan.

2.1.2 Sejarah Corporate Governance

Sejarah corporate governanve telah dimulai sejak 200 tahun yang lalu, yaitu ketika Blackstone menggambarkan corporation sebagai little rupublic.

Dengan penganalogian seperti itu memberi konsekuensi bahwa suatu corporation harus dikelola sebagaimana suatu republik dan seringkali perusahaan disebut sebagai miniatur negara. Menurut Lastuti (2002) unsur – unsur pengelolaan sebuah perusahaan harus diselenggarakan melalu tindakan sebagai berikut:

1. Pemilihan anggota board of director oleh pemegang saham melalui pemberian suara yang merupakan hak dasar pemegang saham.

2. Organ legislatif perusahaan yang merupakan sentral kewenangan manajerial

Birokrasi perusahaan yang terdiridari board of director dan eksekutif pelaksana sehari-hari manajemen perusahaan.Konsep Corporate Governance yang komperenhensif mulai berkembang sejak kejadian The New York Stock Exchange Crash pada tanggal 19 Oktober 1987 dimana cukup banyak

perusahaan multinasional yang tercatat di Bursa Efek NewYork, mengalami kerugian financial yang cukup besar. Sejak terbitnya CadburyCode on Corporate Governance pada tahun 1992, semaskin banyak intitusi yang melakukan penyempurnaan dalam prinsip - prinsip dan petunjuk teknis praktik Good Corporate Governance. Pola Good Corporate Governance kemudian diikuti oleh Negara-negara di Eropa hingga seluruh dunia.

Perkembangan corporate governance selama sepuluh tahun terakhir ini kian populer. Tak hanya populer, tetapi istilah tersebut juga ditempatkan di posisi terhormat. Hal itu, setidaknya terwujud dalam dua keyakinan. Pertama, corporate governance merupakan salah satu kunci sukses perusahaan untuk tumbuh dan menguntungkan dalam jangka panjang, sekaligus memenangkan persaingan bisnis global terutama bagi perusahaan yang telah mampu berkembang sekaligus menjadi terbuka. Kedua, krisis ekonomi dunia, di kawasan Asia dan Amerika Latin yang diyakini muncul karena kegagalan penerapan corporate governance. Di antaranya, Sistem Regulatory yang tidak bagus, Standar Akuntansi dan Audit yang tidak konsisten, praktek perbankan yang lemah, serta pandangan Board of Directors (BOD) yang kurang peduli terhadap hak-hak pemegang saham minoritas (Lastuti, 2002).

Berdasarkan hal-hal tersebut di atas, maka tidak mengherankan jika selama dasawarsa 1990-an, tuntutan terhadap penerapan corporate governance secara konsisten dan komprehensif datang secara beruntun.

Mereka yang menyuarakan hal itu di antaranya adalah berbagai lembaga investasi baik domestik maupun mancanegara, termasuk institusi sekaliber World Bank, International Monetary Fund (IMF), dan Organization for Economic Co-operation and Development (OECD). Dengan melontarkan beberapa prinsip umum dalam corporate governance seperti fairness, transparency, accountability, responsibility, dan independen dapat disimpulkan bahwa penerapan corporate governance diyakini akan menolong perusahaan dan perekonomian negara yang sedang tertimpa krisis bangkit menuju ke arah yang lebih sehat, maju, mampu bersaing, dikelola secara dinamis serta profesional. Ujungnya adalah daya saing yang tangguh, yang diikuti pulihnya kepercayaan investor (Lastuti, 2002).

Sangat jelas bahwa perhatian terhadap corporate governance belakangan ini terutama dipicu oleh skandal spektakuler perusahaan- perusahaan publik di Amerika dan Eropa, seperti Enron, Worldcom, Tyco, London & Commonwealth, Poly Peck, Maxwell, dan lain-lain.Cadbury Report (UK) dan Treadway Report (US) secara mendasar menyebutkan bahwa keruntuhan perusahaan-perusahaan publik tersebut dikarenakan oleh kegagalan strategi maupun praktik curang dari manajemen puncak yang berlangsung tanpa terdeteksi dalam waktu yang cukup lama karena lemahnya pengawasan yang independen oleh corporate boards. Isu corporate governance itu sendiri muncul sejak diperkenalkannya pemisahan antara kepemilikan dan pengelolaan perusahaan. Namun istilah corporate governance itu sendiri secara eksplisit muncul pertama kali pada tahun 1984 dalam tulisan Robert I.Tricker berjudul “Corporate Governance – Practices, Procedures, and Power in British Companies and Their Board of Directors”.

Di dalam bukunya, Tricker memandang corporate governance memiliki empat kegiatan utama sebagai berikut : (Lastuti, 2002)

1. Arah, merumuskan arah strategis masa depan perusahaan dalam jangka panjang.

2. Tindakan Eksekutif, keterlibatan dalam keputusan penting Eksekutif.

3. Pengawasan, pemantauan, dan pengawasan kinerja manajemen.

4. Akuntabilitas, mengakui tanggung jawab sah kepada mereka yang membuat permintaan akuntabilitas.

2.1.3 Stewardship dan Agency Theory

Dua teori utama yang terkait dengan Corporate Governance adalah stewardship theory dan agency theory (Chinn,2000). Stewardship theory dibangun di atas asumsi filosofis mengenai sifat manusia yakni bahwa manusia pada hakekatnya dapat dipercaya, mampu bertindak dengan penuh tanggung jawab, memiliki integritas dan kejujuran terhadap pihak lain. Inilah yang tersirat dalam hubungan fidusia yang dikehendaki para pemegang saham. Dengan kata lain, stewardship theory memandang manajemen sebagai

dapat dipercaya untuk bertindak dengan sebaik-baiknya bagi kepentingan publik maupun stakeholder pada khususnya.

Sementara itu, agency theory yang dikembangkan oleh Michael Johnson, memandang bahwa manajemen perusahaan sebagai “agents” bagi para pemegang saham, akan bertindak dengan penuh kesadaran bagi kepentingannya sendiri, bukan sebagai pihak yang arif dan bijaksana serta adil terhadap pemegang saham.

Eisenhardt (1989) menggunakan tiga asumsi sifat dasar manusia guna menjelaskan tentang teori agensi yaitu: (1) manusia pada umum nya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse). Berdasarkan asumsi sifat dasar manusia tersebut manajer sebagai manusia kemungkinan besar akan bertindak berdasarkan sifat opportunistic, yaitu mengutamakan kepentingan pribadinya (Haris, 2003).

Ada empat komponen utama yang diperlukan dalam konsep Corporate Governance, (Kaen, 2003; Shaw, 2003) yaitu fairness, transparency, accountability, dan responsibility. Keempat komponen tersebut penting karena penerapan prinsip Corporate Governance secara konsisten terbukti dapat meningkatkan kualitas laporan keuangan dan juga dapat menjadi penghambat aktivitas rekayasa kinerja yang mengakibatkan laporan keuangan tidak menggambarkan nilai fundamental perusahaan. Esensi dari Corporate Governance adalah peningkatan kinerja perusahaan melalui supervisi atau pemantauan kinerja manajemen dan adanya akuntabilitas manajemen terhadap pemangku kepentingan lainnya, berdasarkan kerangka aturan dan peraturan yang berlaku. Dalam pelaksanaan penerapan CG di perusahaan adalah penting bagi perusahaan untuk melakukan pentahapan yang cermat berdasarkan analisis atas situasi dan kondisi perusahaan, dan tingkat kesiapannya, sehingga penerapan CG dapat berjalan lancer dan mendapatkan dukungan dari seluruh unsur di dalam perusahaan. Pada umumnya perusahaan-perusahaan yang telah berhasil dalam menerapkan CG menggunakan pentahapan berikut (Chinn, 2000; Shaw,2003).

2.1.4 Konsep Corporate Governance

Konsep Corporate Governance pada intinya adalah pertama, internal balance antar organ perusahaan Rapat Umum Pemegang Saham (RUPS), Komisaris, dan Direksi dalam hal yang berkaitan dengan struktur kelembagaan dan mekanisme operasional ketiga organ perusahaan tersebut.

Kedua, external balance, yaitu pemenuhan tanggung jawab perusahaan sebagai entitas bisnis dalam masyarakat dan stakeholders (Sutedi, 2011).

Unsur-unsur Corporate Governance

Secara singkat dari berbagai pengamatan diatas, jika diperhatikan, maka tampak terdapat unsur-unsur corporate governance yang berasal dari dalam perusahaan (dan yang selalu diperlukan didalam perusahaan) serta unsur- unsur yang ada diluar perusahan (dan yang selalu diperlukan diluar perushaan) yang bisa menjamin berfungsinya corporate governance.

1. Corporate Governance – Internal perusahaan

Unsur yang berasal dari dalam perusahaan dan unsur yang selalu diperlukan didalam perusahaan, kita namakan corporate governance internal perusahaan. A. Unsur-unsur yang berasal dari dalam perusahaan adalah :

a. Pemegang Saham b. Direksi

c. Dewan Komisaris d. Manajer

e. Karyawan atau serikat pekerja f. Sistem Remunerasi berdasar kinerja g. Komite audit

2. Unsur-unsur yang selalu diperlukan didalam perusahaan, antara lain meliputi:

a. Keterbukaan dan kerahasiaan (disclosure) b. Transparansi

c. Accountability d. Fairness

e. Aturan dari code of conduct

3. Corporate Governance – Eksternal perusahaan

Unsur yang berasal dari luar perusahaan dan unsur yang selalu diperlukan diluar perusahaan, dinamakan corporate governance external perusahaan.

A. Unsur yang berasal dari luar perusahaan adalah : a. Kecukupan undang-undang dan perangkat hukum b. Investor

c. Institusi penyedia informasi d. Akuntan publik

e. Institusi yang memihak kepentingan publik bukan golongan f. Pemberi pinjaman

g. Lembaga yang mengesahkan legalitas

B. Unsur yang selalu diperlukan diluar perusahaan antara lain meliputi : a. Aturan dari code of conduct

b. Fairness c. Accountability d. Jaminan hukum

2.1.5 Organ Perusahaan Dalam Penerapan Corporate Governance

Untuk dapat melaksanakan prinsip-prinsip corporate governance dengan efektif, organ-organ perusahaan harus melaksanakan fungsi dan tanggung jawabnya secara independen dan sesuai dengan kepentingan perusahaan. Penjelasan atas organ-organ perusahaan yang berperan penting dalam pelaksanaan corporate governance adalah sebagai berikut: (Komite Nasional Kebijakan Governance, 2006)

1. Rapat Umum Pemegang Saham (RUPS)

RUPS merupakan wadah bagi para pemegang saham untuk mengambil keputusan penting yang berkaitan dengan modal yang ditanam dalam perusahaan. Perundang-undangan RUPS harus diselenggarakan sesuai dengan kepentingan perusahaan dan dengan memperhatikan anggaran dasar dan peraturan perundangan-undangan, serta persiapan yang memadai, sehingga dapat mengambil keputusan yang sah.

Penyelenggaraan RUPS merupakan tanggung jawab Direksi, dimana apabila Direksi berhalangan, maka penyelenggaraan RUPS dilakukan oleh Dewan Komisaris atau pemegang saham sesuai dengan perundang- undangan dan anggaran dasar perusahaan.

2. Dewan Komisaris

Kepengurusan Perusahaan Terbatas di Indonesia menganut sistem dua badan (two-board system) yaitu Dewan Komisaris dan Direksi yang mempunyai wewenang dan tanggung jawab yang jelas sesuai dengan fungsinya masing-masing sebagaimana diamanahkan dalam anggaran dasar dan peraturan perundang-undangan. Dewan Komisaris bertugas dan bertanggung jawab mengawasi, serta memberikan nasihat kepada Direksi.

Dewan Komisaris juga harus memastikan efektivitas pelaksanaan corporate governance dalam perusahaan, dan bila perlu melakukan penyesuaian. Namun demikian, Dewan Komisaris tidak boleh turut serta dalam mengambil keputusan operasional. Dewan Komisaris dapat membentuk komite dalam melaksanakan tugasnya, dimana usulan dari komite akan disampaikan kepada Dewan Komisaris untuk memperoleh keputusan. Dalam pelaksanaan corporate governance , bagi perusahaan yang sahamnya tercatat dibursa efek, perusahaan negara, perusahaan daerah, perusahaan yang menghimpun dan mengelola dana masyarakat, perusahaan yang produk atau jasanya digunakan oleh masyarakat luas, serta perusahaan yang mempunyai dampak luas terhadap kelestarian lingkungan, sekurang-kurangnya harus membentuk komite audit, sedangkan komite lain dibentuk dengan kebutuhan.

3. Komite Penunjang Dewan Komisaris A. Komite Audit

Komite Audit bertugas membantu Dewan Komisaris untuk memastikan bahwa:

a. Laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum

b. Struktur pengendalian internal perusahaan dapat dilaksanakan dengan baik

c. Pelaksanaan audit internal maupun eksternal telah dilaksanakan sesuai dengan standar audit yang berlaku

d. Tindak lanjut temuan hasil audit dilaksanakan oleh manejemen e. Memproses calon auditor eksternal termasuk imbalan jasanya untuk

disampaikan kepada Dewan Komisaris. Komite Audit memiliki peranan dalam meningkatkan kualitas transparansi dan akuntabilitas dari laporan keuangan dan fungs- fungsi perusahaan.

B. Komite Nominasi dan Remunerasi

Komite Nominasi dan Remunerasi bertugas membantu Dewan Komisaris dalam menetapkan kriteria pemilihan calon anggota Dewan Komisaris dan Direksi serta sistem Remunerasinya. Sistem Remunerasi harus ditetapkan bersandarkan performed based dan kepentingan para pemegang saham.

C. Komite Kebijakan Risiko

Komite Kebijakan Risiko bertugas membantu Dewan Komisaris dalam mengkaji sistem manajemen risiko yang disusun oleh Direksi serta menilai toleransi risiko yang dapat diambil oleh perusahaan. Dalam konsep corporate governance, pengendalian resiko merupakan salah satu bentuk akuntabilitas dan tanggung jawab Dewan Direksi dan Dewan Komisaris dalam pengambilan keputusan.

D. Komite Kebijakan Corporate Governance

Komite Kebijakan corporate governance bertugas membantu Dewan Komisari dalam mengkaji kebijakan corporate governance secara menyeluruh yang telah disusun oleh Direksi serta menilai konsistensi penerapannya, termasuk yang berhubungan dengan etika bisnis dan tanggung jawab sosial perusahaan.

4. Dewan Direksi

Direksi bertugas dalam pengelolaan perusahaan dan mempertanggung jawabkannya kepada pemegang saham melalui RUPS. Komposisi Direksi juga harus profesional yaitu berintegritas dan memiliki pengalaman serta kecakapan yang diperlukan untuk menjalankan tugasnya.

2.1.6 Struktur Corporate Governance

Struktur didefinisikan sebagai satu cara bagaimana aktivitas dalam organisasi dibagi, diorganisir, dan dikoordanasi (Stoner, Freeman, dan Gilbert, 1995). Struktur Corporate Governance, dapat diartikan sebagai suatu kerangka dalam organisasi untuk menerapkan berbagai prinsip Corporate Governance sehingga prinsip tersebut dapat dibagi, dijalankan serta dikendalikan. Secara spesifik, struktur Governance harus didesain untuk mendukung jalannya aktivitas organisasi secara bertanggungjawab dan terkendali.

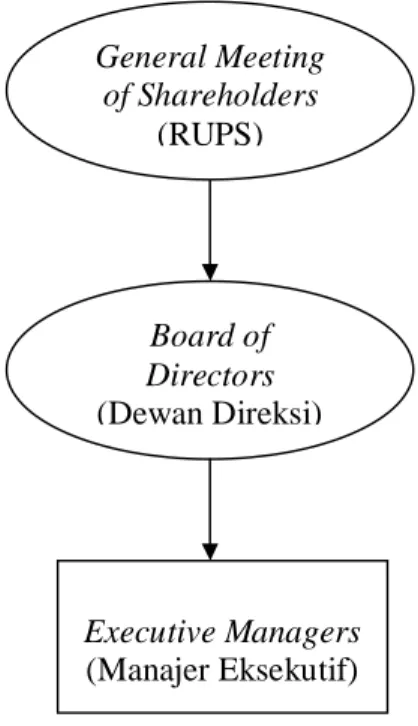

Pada dasarnya struktur Corporate Governance diatur oleh Undang- undang sebagai dasar legalitas berdirinya sebuah entitas. Misalnya dalam model Anglo-Saxon, struktur Corporate Governance akan terdiri dari RUPS (Rapat Umum Pemegang Saham), Board of Directors (representasi dari para pemegang saham/pemilik), serta Executive Managers (manajemen yang akan menjalankan aktivitas). Model Anglo-Saxon ini disebut dengan Single-board system yaitu struktur CG yang tidak memisahkan keanggotaan dewan komisaris dan dewan direksi. Dalam sistem ini anggota dewan komisaris juga merangkap anggota dewan direksi dan kedua dewan ini disebut sebagai Board of Directors. Perusahaan-perusahaan di Inggris dan Amerika serta negara-negara lain umumnya berbasis single-board system yang dipengaruhi langsung oleh model Anglo-Saxon. Bagan 1 di bawah ini adalah skema yang menunjukkan struktur single-board system.

Gambar 2.1: Struktur Corporate Governance Single-Board System (Anglo-Saxon Model)

Sumber : Tjager dkk (2003) dan Syakhroza (2005).

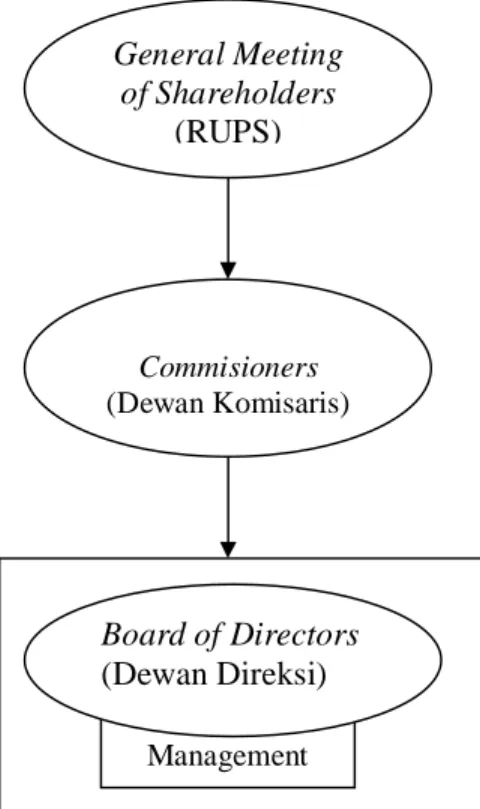

Sedangkan untuk model Continental Europe, struktur Corporate Governance terdiri dari RUPS, Dewan Komisaris, Dewan Direktur, dan Manajer Eksekutif (manajemen). Struktur semacam ini disebut Two-board system, yaitu struktur CG yang dengan tegas memisahkan keanggotaan dewan, yakni antara keanggotaan dewan komisaris sebagai pengawas dan dewan direksi sebagai eksekutif perusahaan. Bagan 2 di bawah ini adalah skema yang menunjukkan struktur Corporate Governance model Continental Europe (Dual–Board System).

Executive Managers (Manajer Eksekutif)

Board of Directors (Dewan Direksi) General Meeting of Shareholders

(RUPS)

Gambar 2.2: Struktur Corporate Governance Model Dual-Board System (Continental Europe Model)

Sumber : Tjager dkk (2003) dan Syakhroza (2005).

Dalam model two-board system, RUPS (Rapat Umum Pemegang Saham) merupakan struktur tertinggi yang mengangkat dan memberhentikan dewan komisaris yang mewakili para pemegang saham untuk melakukan kontrol terhadap manajemen. Dewan komisaris membawahi langsung dewan direksi dan mempunyai kewenangan untuk mengangkat dan memberhentikan dewan direksi serta melakukan tugas pengawasan terhadap kegiatan direksi dalam menjalankan perusahaan. Posisi dewan komisaris dalam model ini relatif kuat terhadap direksi sehingga fungsi pengendalian/kontrol terhadap kegiatan manajemen dapat berjalan dengan efektif.

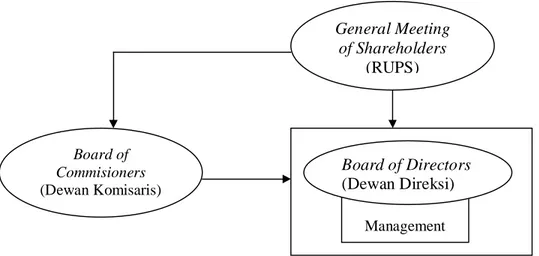

Perusahaan-perusahaan di Indonesia pada unumnya berbasis two-board system atau two-tier board system seperti kebanyakan perusahaan di Eropa (model Continental Europe). Hanya ada perbedaan dalam kedudukan dewan komisaris yang tidak langsung membawahi dewan direksi. Hal ini sesuai

Management Commisioners (Dewan Komisaris)

Board of Directors (Dewan Direksi)

General Meeting of Shareholders

(RUPS)

dengan aturan yang ada dalam Undang-Undang Perseroan Terbatas tahun 1995 menyatakan bahwa anggota dewan direksi diangkat dan diberhentikan oleh RUPS (pasal 80 ayat 1 dan pasal 91 ayat 1), demikian juga anggota dewan komisaris diangkat dan diberhentikan oleh RUPS (pasal 95 ayat 1 dan pasal 101 ayat 1). Dengan adanya struktur yang demikian, maka baik dewan komisaris maupun dewan direksi bertanggungjawab terhadap RUPS (kedudukannya sejajar). Bagan 3 di bawah ini menunjukan struktur CG di Indonesia.

Gambar 2.3: Struktur Corporate Governance di Indonesia (Dual-Board System)

Sumber : Tjager dkk (2003) dan Syakhroza (2005).

Posisi yang sejajar antara dewan komisaris dan dewan direksi (manajemen) pada perusahaan–perusahaan di Indonesia, mengakibatkan kedudukan dewan komisaris di Indonesia tidak sekuat seperti dewan komisaris di Continental Europe karena dewan komisaris tidak berwenang mengangkat dan memberhentikan dewan direksi. Dewan direksi tidak harus bertanggungjawab terhadap dewan komisaris. Bila ditinjau dari perspektif Corporate Governance, kedududukan yang sejajar ini dapat mengakibatkan pelaksanaan fungsi pengendalian (control) berjalan kurang efektif karena bisa saja dewan komisaris dianggap oleh dewan direksi sebagai partner kerja, bukan sebagai pengawas kerja dewan direksi. Hal ini bisa menjadi salah satu

Management Board of

Commisioners (Dewan Komisaris)

Board of Directors (Dewan Direksi) General Meeting

of Shareholders (RUPS)

hambatan untuk melaksanakan CG pada perusahaan-perusahaan di Indonesia.

Saran yang dapat diberikan adalah perlu ditinjau kembali Undang-undang Perseroan Terbatas, khususnya tentang pengaturan kembali adanya kedudukan yang sejajar antara dewan komisaris dan dewan direksi.

2.1.7 Asas Corporate Governance

Untuk dapat memperoleh manfaat – manfaat yang disebutkan diatas, maka perusahaan harus menjalankan prinsip – prinsip Corporate Governance secara konsisten pada setiap aspek bisnis dan semua jajaran perusahaan.

Berdasarkan Komite Nasional Kebijakan Governance (2006) yang berpedoman pada prinsip The Organization for economic corporation and development (OECD), dimana prinsip – prinsip tersebut terdiri dari transparansi, akuntabilitas, responsibilitas, indepedensi, serta kesetaraan dan kewajaran. Prinsip – prinsip ini diperlukan untuk dijalankan secara berkesinambungan dalam usaha perusahaan untuk dapat mencapai manfaat Corporate Governance . Penjelasan prinsip – prinsip tersebut adalah sebagai berikut:

1. Transparansi (Transparency)

Yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan bagi perusahaan. Perusahaan dituntut untuk menyediakan informasi yang obyektif, akurat, dan tepat waktu kepada shareholder, tidak hanya masalah yang disyaratkan oleh peraturan perundang – undangan, tetapi juga hal – hal lain yang penting dalam pengambilan keputusan oleh pemegang saham, kreditur, dan pihak – pihak lain yang berkepentingan. Hal ini merupakan perwujudan dari sikap etis perusahaan, karena dengan itu pihak – pihak yang berkepentingan seperti kreditor, pemasok, atau konsumen, dapat mengetahui dengan lebih pasti resiko yang terjadi ketika melaksanakan transaksi dengan perusahaan.

2. Akuntabilitas (Accountability)

Yaitu kejelasan fungsi, struktur, system, dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu, perusahaan harus menciptakan sistem yang kondusif bagi pengawasan efektif, yakni dengan menyeimbangkan kekuasaan antara pemegang saham, komisaris, direksi, dan auditor.

3. Pertanggungjawaban (Responsibility)

Yaitu kesesuaian (kepatuhan) didalam pengelolaan terhadap prinsip korporasi yang sehat dan peraturan perundangan yang berlaku. Perusahaan harus mematuhi peraturan perundangan-undangan antara lain meliputi peraturan ketenagakerjaan, hak – hak konsumen, serta pemeliharaan lingkungan hidup untuk melaksanakan tanggung jawab terhadap masyarakat dan lingkungan. Hal ini disebabkan sebuah perusahaan tidak berdiri secara terisolasi dari berbagai kepentingan sosial budaya dan politik kelompok – kelompok lain (stakeholders), melainkan terintegerasi didalamnya.

4. Independensi (Indepency)

Yaitu keadaan dimana perusahaan dikelola secara professional tanpa benturan kepentingan dan pengaruh atau tekanan dari pihak manajemen yang tidak sesuai dengan peraturan dan perundang – undangan yang berlaku dan prinsip – prinsip korporasi yang sehat. Menurut Komite National Kebijakan Governance (2006), untuk melancarkan pelaksanaan prinsip Corporate Governance , perusahaan harus dikelola secara independen sehingga masing – masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain. Hal ini untuk memastikan bahwa pengambilan keputusan bebas dari segala bentuk tekanan dari pihak – pihak tertentu, dan dilakukan demi kepentingan perusahaan.

5. Kesetaraan dan Kewajaran (Fairness)

Yaitu perlakuan yang adil dan setara didalam memenuhi hak – hak stakeholder yang timbul berdasarkan perjanjian dan perundangan yang berlaku. (Joni Emirzon, 2007). Menurut Forum for Corporate Governance in Indonesia (2002), perusahaan harus menciptakan kejelasan hak – hak pemegang saham, sistem hukum, dan penegakan peraturan – peraturan yang melindungi hak – hak pemodal dalam melaksanakan kegiatannya.

2.1.8 Prinsip Corporate Governance

Organization for Economic Co-operation and Development (OECD) yang beranggotakan beberapa negara antara lain : Amerika Serikat, negara- negara Eropa (Austria, Belgia, Denmark, Irlandia, Prancis, Jerman, Yunani, Italia, Luksemburg, Belanda, Norwegia, Polandia, Portugal, Swedia, Swiss, Turki, Inggris), serta Negara-negara Asia Pasifik (Australia, Jepang, Korea, Selandia Baru), telah mengembangkan The OECD Principles of Corporate Governance pada bulan April 1998. Prinsip-prinsip corporate governance yang dikembangkan oleh OECD tersebut mencakup 5 hal berikut ini (Effendi, 2009) :

1. Perlindungan terhadap hak-hak pemegang saham (the right of shareholders).

Kerangka yang dibangun dalam corporate governance harus mampu melindungi hak-hak para pemegang saham, termasuk pemegang saham minoritas. Hak-hak tersebut mencakup hak dasar pemegang saham, yaitu : A. Hak untuk memperoleh jaminan keamanan atas metode pendaftaran

kepemilikan.

B. Hak untuk mengalihkan atau memindah tangankan kepemilikan saham.

C. Hak untuk memperoleh informasi yang relevan tentang perusahaan secara berkala dan teratur.

D. Hak untuk berpartisipasi dan memberikan suara dalam Rapat Umum Pemegang Saham (RUPS).

E. Hak untuk memilih anggota dewan komisaris dan direksi.

F. Hak untuk memperoleh pembagian laba (profit) perusahaan.

2. Perlakuan yang setara terhadap seluruh pemegang saham (the equitable treatment of shareholders)

Kerangka yang dibangun dalam corporate governance haruslah menjamin perlakuan yang setara terhadap seluruh pemegang saham, termasuk pemegang saham minoritas dan asing. Prinsip ini melarang adanya praktik perdagangan berdasarkan informasi orang dalam (insider trading) dan transaksi dengan diri sendiri (self dealing). Selain itu, prinsip ini mengharuskan anggota dewan komisaris untuk terbuka ketika menemukan transaksi-transaksi yang mengandung benturan atau konflik kepentingan (conflict of interest).

3. Peranan pemangku kepentingan berkaitan dengan perusahaan (the role of stakeholders)

Kerangka yang dibangun dalam corporate governance harus memberikan pengakuan terhadap hak-hak pemangku kepentingan, sebagaimana ditentukan oleh undang-undang dan mendorong kerja sama yang aktif antara perusahaan dan pemangku kepentingan dalam rangka menciptakan lapangan kerja, kesejahteraan, serta kesinambungan usaha (going concern).

4. Pengungkapan dan transparansi (disclosure and transparency)

Kerangka yang dibangun dalam corporate governance harus menjamin adanya pengungkapan yang tepat waktu dan akurat untuk setiap permasalahan berkaitan dengan perusahaan. Pengungkapan tersebut mencakup informasi mengenai kondisi keuangan, kinerja, kepemilikan, dan pengelolaan perusahaan. Informasi yang diungkapkan harus disusun, diaudit dan disajikan sesuai dengan standard yang berkualitas tinggi.

Manajemen juga diharuskan untuk meminta auditor external (kantor akuntan publik) melakukan audit yang bersifat independen atas laporan keuangan.

5. Tanggung jawab dewan komisaris atau direksi (the responsibility if the board)

Kerangka yang dibangun dalam corporate governance harus menjamin adanya pedoman strategis perusahaan, pengawasan yang efektif terhadap manajemen oleh dewan komisaris, dan pertanggung jawaban dewan komisaris terhadap perusahaan dan pemegang saham. Prinsip ini juga memuat kewenangan serta kewajiban-kewajiban profesional dewan komisaris kepada pemegang saham dan pemangku kepentingan lainnya.

Prinsip-prinsip Corporate Governance sesuai Pasal 3 Surat Keputusan Menteri BUMN No. 117/M-MBU/2002 Tanggal 31 Juli 2002 tentang penerapan Corporate Governance pada BUMN sebagai berikut :

A. Transparansi (transparency)

Keterbukaan dalam melaksanakan proses pengambilan keputusan dan pengungkapan informasi materil yang relevan mengenai perusahaan.

B. Akuntabilitas (accountability)

Kejelasan fungsi, pelaksanaan, serta pertanggung jawaban manajemen perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif dan ekonomis.

C. Keadilan (fairness)

Keadilan dan kesetaraan dalam memenuhi hak-hak pemangku kepentingan yang timbul sebagai akibat dari perjanjian dan peraturan perundang-undangan yang berlaku.

D. Pertanggung jawaban (responsibility)

Kesesuaian pengelolaan perusahaan terhadap peraturan perundang- undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

E. Kemandirian (independence)

Suatu keadaan dimana perusahaan dikelola secara profesional tanpa konflik kepentingan dan pengaruh atau tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

2.1.9 Manfaat Corporate Governance

Beberapa devinisi dan pandangan mengenai Corporate Governance telah dijelaskan oleh berbagai pihak. Salah satunya seringkali digunakan dalam pembahasan mengenai Corporate Governance di Indonesia adalah menurut Forum for Governance in Indonesia (FCGI 2002, p. 21):

“Seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak - hak atau kewajiban mereka, atau dengan kata lain suatu system yang mengatur dan mengendalikan perusahaan.”

Menurut Komite Nasional Kebijakan Governance (2006, p. 2) menyebutkan manfaat – manfaat penerapan Corporate Governance adalah sebagai berikut:

1. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan pada asas transparansi, akuntabilitas, responsibilitas, independensi, serta kesetaraan dan kewajaran

2. Mendorong pemberdayaan fungsi dan kemandirian masing – masing organ perusahaan, yaitu Dewan Komisaris, Direksi dan Rapat Umum Pemegang Saham.

3. Mendorong pemegang saham, anggota Dewan Komisaris dan anggota Direksi agar dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh nilao moral yang tinggi dan kepatuhan terhadap peraturan perundang – undangan.

4. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan.

5. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya.

6. Meningkatkan daya saing perusahaan secara nasional maupun internasional, sehingga meningkatkan kepercayaan pasar yang dapat mendorong arus investasi dan pertumbuhan ekonomi nasional yang berkesinambungan.

2.1.10 Pihak - Pihak dan Elemen yang Berperan Dalam Pelaksanaan Corporate Governance

Untuk menjalankan Corporate Governance dapat terlaksana sebagaimana mestinya, menurut Keasey dan Wright (Siregar, 2004) dibutuhkan lima elemen yang saling berpadu, yaitu:

1. Tersedianya landasan hukum atau jaminan hukum;

2. Ditegakkannya akuntabilitas;

3. Adanya fungsi pengawasan atas kinerja kompensasi dan sistem pengangkatan Direksi;

4. Adanya Direksi sebagai eksekutif atau penyelenggara perusahaan;

5. Adanya manajemen sebagai pelaksana kegiatan operasional perusahaan.

Dalam hal ini dapat dilihat adanya peran utama yang mendukung penerapan Corporate Governance. Pihak-Pihak yang berperan tersebut adalah sebagai berikut:

1. Pertama adalah pemerintah sebagai regulator yang menciptakan aturan main pengelolaan perusahaan;

2. Kedua, direksi sebagai eksekutif perusahaan;

3. Ketiga, Dewan Komisaris sebagai Dewan yang bertanggung jawab dan berwenang mengawasi tindakan Direksi, memberi nasihat kepada Direksi jika dipandang perlu;

4. Keempat, komite yang dapat dibentuk oleh Dewan Komisaris dalam membantu Dewan Komisaris;

5. Kelima, sekretaris perusahaan yang bertindak sebagai penghubung informasi antara Direksi dan Dewan Komisaris jika diminta, selain itu juga memastikan bahwa perseroan mematuhi peraturan tentang persyaratan keterbukaan yang berlaku.

2.1.11 Pilar-pilar Corporate Governance

Corporate Governance diperlukan untuk mendorong terciptanya pasar yang efisien, transparan dan konsisten dengan peraturan perundang- undangan. Penerapan corporate governance perlu didukung oleh 3 pilar yang saling berhubungan, yaitu negara dan perangkatnya sebagai regulator, dunia usaha sebagai pelaku pasar, dan masyarakat sebagai pengguna produk dan jasa dunia usaha (Zarkasyi, 2008).

Prinsip dasar yang harus dilaksanakan oleh masing-masing pilar adalah : 1. Negara dan perangkatnya menciptakan peraturan perundang-undangan

yang menunjang iklim usaha yang sehat, efisien dan transparan, melaksanakan peraturan perundang-undangan dan penegakan hukum secara konsisten (consistent law enforcement).

Peranan Negara :

A. Melakukan koordinasi secara efektif antar penyelenggara negara dalam penyusunan peraturan perundang-undangan berdasarkan sistem hukum nasional dengan memprioritaskan kebijakan yang sesuai dengan kepentingan dunia usaha dan masyarakat. Untuk itu regulator harus memahami perkembangan bisnis yang terjadi untuk dapat melakukan penyempurnaan atas peraturan perundang-undangan secara berkelanjutan.

B. Mengikutsertakan dunia usaha dan masyarakat secara bertanggung jawab dalam penyusunan peraturan perundang-undangan (rule-making rules).

C. Menciptakan sistem politik yang sehat dengan penyelenggara negara yang memiliki integritas dan profesionalitas yang tinggi.

D. Melaksanakan peraturan perundang-undangan dan menegakan hukum secara konsisten (consistent law enforcement).

E. Mencegah terjadinya Korupsi, Kolusi dan Nepotisme (KKN).

F. Mengatur kewenangan dan koordinasi antar instansi yang jelas untuk meningkatkan layanan masyarakat dengan integritas yang tinggi dan mata rantai yang singkat secara akurat dalam rangka mendukung terciptanya iklim usaha yang sehat, efisien dan transparan.

G. Memberlakukan peraturan perundang-undangan untuk melindungi saksi dan pelapor (wistle blower) yang memberikan informasi mengenai suatu kasus yang terjadi pada perusahaan. Pemberi informasi dapat berasal dari manajemen, karyawan perusahaan atau pihak lain.

H. Mengeluarkan peraturan untuk menunjang pelaksanaan corporate governance dalam bentuk ketentuan yang dapat menciptakan iklim usaha yang sehat, efisien dan transparan.

I. Melaksanakan hak dan kewajiban yang sama dengan pemegang saham lainya dalam hal negara juga sebagai pemegang saham perusahaan.

2. Dunia usaha sebagai pelaku pasar menerapkan corporate governance sebagai pedoman dasar pelaksanaan usaha.

Peranan dunia usaha :

A. Menerapkan etika dunia bisnis secara konsisten sehingga dapat terwujud iklim usaha yang sehat, efisien dan transparan.

B. Bersikap dan berperilaku yang memperlihatkan kepatuhan dunia usaha dalam melaksanakan peraturan perundang-undangan.

C. Mencegah terjadinya Korupsi, Kolusi dan Nepotisme (KKN).

D. Meningkatkan kualitas struktur pengelolaan dan pola kerja perusahaan yang didasarkan pada asas corporate governance secara berkesinambungan.

3. Masyarakat sebagai pengguna produk dan jasa dunia usaha serta pihak yang terkena dampak dari keberadaan perusahaan, menunjukan kepedulian dan melakukan kontrol sosial (social control) secara objektif dan bertanggung jawab.

Peran masyarakat :

A. Melakukan kontrol sosial dengan memberikan perhatian dan kepedulian terhadap pelayanan masyarakat yang dilakukan penyelenggara negara serta terhadap kegiatan dan produk atau jasa yang dihasilkan oleh dunia usaha, melalui penyampaian pendapat secara objektif dan bertanggung jawab.

B. Melakukan komunikasi dengan penyelenggara negara dan dunia usaha dalam mengekspresikan pendapat dan keberatan masyarakat.

2.2 Perusahaan Keluarga (Family Business)

Perusahaan keluarga merupakan suatu fenomena tersendiri dalam dunia bisnis. Perusahaan keluarga dicirikan terutama dengan kepemilikan dan keterlibatan yang signifikan dari keluarga dalam manajemen. Dengan sendirinya, anggota keluarga akan mengantisipasi bahwa kepemimpinan dan pengawasan dilakukan oleh keluarga dan akan diturunkan kepada generasi penerus.

Pengambilan keputusan dan kebijakan, penyusunan starategi dan kegiatan bisnis sehari-hari dilakukan oleh keluarga (Susanto, 2007).

2.2.1 Definisi Perusahaan Keluarga

Dibawah ini ada beberapa definisi dari para ahli yang mendalami bisnis keluarga :

1. Robert G. Donnelley (2002)

Suatu organisasi dinamakan perusahaan keluarga apabila paling sedikit ada keterlibatan dua generasi dalam keluarga itu dan mereka mempengaruhi kebijakan perusahaan (Susanto, 2007).

2. John L. Ward dan Craig E. Arnoff (2002)

Suatu perusahaan dinamakan perusahaan keluarga apabila terdiri dari dua atau lebih anggota keluarga yang mengawasi keuangan perusahaan (Susanto, 2007).

2.2.2 Jenis Perusahaan Keluarga

Dalam terminology bisnis, ada dua jenis perusahaan keluarga, yaitu:

1. Family Owned Enterprise (FOE)

Yaitu perusahaan yang dimiliki oleh keluarga tetapi dikelola oleh eksekutif profesional yang berasal dari luar lingkaran keluarga. Dalam hal ini keluarga berperan sebagai pemilik dan tidak melibatkan diri dalam operasi di lapangan agar pengelolaan perusahaan berjalan secara

profesional. Dengan pembagian peran ini, anggota keluarga dapat mengoptimalkan diri dalam fungsi pengawasan. Seringkali, perusahaan tipe ini merupakan lanjutan dari usaha yang semula dikelola oleh keluarga yang mendirikan (Susanto, 2007).

2. Family Business Enterprise (FBE)

Yaitu perusahaan yang dimiliki dan dikelola oleh anggota keluarga pendirinya. Baik kepemimpinan maupun pengelolaannya dipegang oleh pihak yang sama yaitu keluarga. Perusahaan keluarga tipe ini dicirikan oleh dipegangnya posisi-posisi kunci dalam perusahaan oleh anggota keluarga. Di Indonesia, kebanyakan perusahaan keluarga berjenis FBE dimana para anggota keluarga juga menjadi pengelolanya. Dalam perjalanannya, seiring dengan tumbuh kembang perusahaan, dinamikanya juga semakin kompleks. Dinamika yang tinggi tentu saja menuntut kompetensi yang tinggi bagi pengelolanya. Jika kebutuhan akan kompetensi ini tidak terpenuhi oleh anggota keluarga maka dibutuhkan suntikan tenaga dari luar lingkungan keluarga. Berangkat dari tuntutan semacam ini, tumbuh kembang perusahaan membuat perusahaan keluarga bermetamorfosa dari FBE menjadi FOE (Susanto, 2007).

2.2.3 Karakteristik Perusahaan Keluarga

Perusahaan keluarga dicirikan terutama dengan kepemilikan dan keterlibatan yang signifikan dari keluarga dalam manajemen. Selain itu perusahaan keluarga memiliki karakteristik - karakteristik yang membedakannya dengan perusahaan lain pada umumnya. Karakteristik tersebut antara lain (Susanto, 2007) :

1. Keterlibatan Anggota Keluarga

Keterlibatan anggota keluarga dimulai apabila anak-anak atau generasi kedua sudah mulai masuk ke manajemen. Sejak kecil anak-anak sudah dimagangkan apabila orang tua menginginkan mereka terlibat dalam perusahaan keluarga. Keterlibatannya sudah tinggi, komitmennya terhadap

bisnis juga tinggi karena sejak kecil sudah bergelut dalam bisnis itu, dan menyadari bahwa kebutuhan makan dan sekolah dibiayai dari bisnis itu.

Komitmen menjadi lebih tinggi bagi generasi penerus karena kemauan orang tuanya agar meneruskan bisnisnya. Sejak awal anak sudah melihat liku-liku perkembangan perusahaan. Ia tentu merasa harus membantu membesarkan dan ingin membuktikan bahwa dirinya bisa mengerjakan hal yang sama dan bahkan melambungkan bisnis keluarganya.

2. Lingkungan Pembelajaran yang Saling Berbagi

Generasi penerus sering mempunyai kurva pembelajaran (learning curve) yang cepat. Anggota keluarga sudah magang atau belajar sejak kecil, sudah menjaga toko, dan sudah tahu apa yang dibicarakan di meja makan. Ketika bertemu anggota keluarga yang lain atau bahkan dalam pertemuan keluarga pun mereka berdiskusi mengenai bisnis. Disini ada pembelajaran yang dibagikan antar anggota keluarga. Anggota keluarga yang belum bekerja secara penuh pun dapat mengetahui seluk beluk bisnis karena jiwa bisnis sudah mendarah daging melalui kegiatan-kegiatan keluarga yang terjadi.

3. Tingginya Saling Keterandalan

Karena antar anggota keluarga telah memiliki pembelajaran yang sama, sehingga tentu ilmu yang dimiliki setiap anggota keluarga relatif sama. Sehingga ketika seorang anggota keluarga hendak meninggalkan perusahaan dalam waktu tertentu, ia tidak perlu merasa kuatir karena ada anggota keluarga lain yang memiliki komitmen dan ilmu yang sama.

4. Kekuatan Emosi

Perusahaan keluarga dikelola secara emosional sehingga rasa kekeluargaan didalamnya tinggi. Karyawan perusahaan dianggap sebagai keluarga. Para manajer peusahaan keluarga menggunakan pendekatan

pribadi. Oleh karena itu perusahaan keluarga lebih konservatif karena keluarga memiliki komitmen berjangka panjang terhadap bisnisnya.

5. Kekaburan Fungsi

Seringkali dalam perusahaan keluarga, orang-orang yang mempunyai posisi formal seperti dewan komisaris atau pemegang saham masih setiap hari datang ke perusahaan dan terlibat dalam operasi perusahaan sehari-hari. Seharusnya hal tersebut tidaklah perlu karena malah menimbulkan kerancuan dan kebingungan di pihak karyawan. Hal tersebut disebabkan pemilik/pendiri punya rasa memiliki yang masih tinggi serta mencintai pekerjaan dan perkembangan bisnisnya.

6. Kepemimpinan Ganda

Di setiap fungsi dan divisi tentu ada yang menjadi pimpinan.

Namun demikian, intervansi dari pihak keluarga tetap tinggi. Meskipun sudah ada eksekutif profesional, komisaris masih turun ke bagian operasional sehingga membingungkan anak buah.

2.2.4 Konflik Dalam Perusahaan Keluarga

Pengelolaan perusahaan terkait pula dengan pengelolaan konflik yang ada di dalamnya. Konflik dalam perusahaan keluarga dapat dirumuskan sebagai suatu situasi kerja dimana dua atau lebih orang atau kelompok orang dalam keluarga mempunyai ide, pandangan, argumentasi, persepsi, dan pendapat yang berlawanan atau kontradiktif sehingga mereka saling menyalahkan yang berakibat pada perusahaan (Susanto, 2007).

Dari pengertian ini, konflik dalam perusahaan keluarga dapat dikelompokkan menjadi tiga, antara lain:

1. Konflik Antara Kepentingan Bisnis dan Kepentingan Keluarga

Sistem keluarga mempunyai karakteristik inward looking (melihat ke dalam). Keputusan dilakukan berdasarkan emosi, dan masing-masing anggota keluarga menerimanya tanpa syarat. Sharing antar anggota

keluarga sudah menjadi kebiasaan sehingga mereka satu sama lain saling membantu dan menguatkan. Keanggotaan masing-masing tidak bisa dicabut secara genetis dan ikatan emosional, dan nilai-nilai dalam keluarga tertanam begitu kuat sehingga ada keengganan untuk berubah.

Sementara itu bisnis lebih bersifat outward looking (melihat keluar). Ikatan antara karyawan dan pemilik/pendiri adalah berdasarkan komitmen dan tugas sehingga ikatan emosional bisa saja tidak ada. Kinerja yang bagus tentu ada penghargaan, sedangkan mereka yang tidak mampu bisa dikeluarkan atau memilih untuk meninggalkan perusahaan. Jika dalam sistem keluarga ada keengganan untuk berubah, sebaliknya dalam bisnis perubahan diantisipasi dengan melihat situasi di masyarakat dan peta bisnis yang ada. Perbedaan-perbedaan tersebut bisa mengakibatkan konflik antara pendiri/pemilik dan anggota keluarga, karyawan, dan profesional.

2. Konflik Antar Anggota Keluarga

Konflik dalam keluarga dapat dirangkum dalam empat hal, yaitu konflik tujuan, gaya hidup dan kerja, konflik menyangkut kendali perusahaan, dan leaving the nest (meninggalkan rumah). Serangkaian tujuan untuk bisnis, tujuan untuk keluarga dekat, dan tujuan untuk diri sendiri bisa berbeda dan menyebabkan konflik. Gaya hidup dan kerja berubah sepanjang waktu dan berbeda antara orang satu dengan orang lainnya, sehingga menimbulkan konflik dalam keluarga. Keengganan untuk mengalihkan kendali perusahaan dari pendiri/pemilik ke generasi penerus mengakibatkan konflik dalam keluarga dan perusahaan. Disini generasi penerus merasa selalu diawasi dan diintervensi oleh pendiri atau dalam hal perusahaan keluarga adalah orang tua dari penerus yang membawa ketidak nyamanan dalam suasana kerja.

3. Konflik Antara Keluarga dan Karyawan

Konflik antara keluarga dan karyawan biasanya teletak pada profesionalitas dan kepercayaan. Anggota keluarga yang terjun di perusahaan seharusnya dituntut agar profesional dengan kompetensi kuat

yang ditunjukkan dalam kinerjanya sebanding dengan tuntutan perusahaan pada karyawan atau profesional yang direkrut. Namun seringkali anggota keluarga direkrut bukan dilihat dari segi kompetensi melainkan karena hubungan keluarga. Begitu pula mengenai kompensasi / gaji yang diberikan. Seringkali ada perbedaan antara keduanya walaupun dalam level kerja yang sama. Selain itu dalam hal kepercayaan, pemilik cenderung lebih mempercayai anggota keluarga dibandingkan karyawan.

Hal ini tentu dapat menimbulkan kecemburuan diantara anggota keluarga dan karyawan yang pada akhirnya akan memicu konflik.

2.3 Kaitan Antara Corporate Governance Dengan Family Business

Bedasarkan dari semua teori yang diperoleh mengenai Corporate Governance, penulis menyatakan bahwa sesungguhnnya manusia dapat dipercaya dan bertanggung jawab dalam setiap tindakannya mengacu terhadap Stewardship Theory dalam menjalankan etika bisnis, hukum, dan undang – undang yang berlaku dalam dunia bisnis.

Di sisi lain, manusia juga mementingkan keuntungan yang didapat oleh diri mereka sendiri yang mengacu terhadap Agency Theory sehingga mereka dapat melakukan segala cara hanya untuk mendapatkan keuntungan untuk diri mereka sendiri oleh karena itu dibutuhkan adanya sebuah regulator yang bersifat menyeluruh dan adil terhadap seluruh level management dalam setiap entitas bisnis yang ada.

Seperti yang kita ketahui, lebih dari 88% perusahaan swasta di Indonesia adalah perusahaan milik keluarga sehingga budaya – budaya yang ada di dalam keluarga sering kali masuk kedalam kegiatan operasional perusahaan dan membuat posisi dari pihak keluarga pemilik dalam perusahaan menjadi lebih kuat dari pada karyawan yang lainnya.

Corporate Governance adalah regulator yang ideal. Karena, dalam prinsip Corporate Governance tersebut kinerja perusahaan diukur dengan menggunakan lima prinsip, yaitu Transparansi, Akuntabilitas, Responsibility, Fairness, dan Independen. Namun dalam penerapannya mungkin akan muncul hambatan ataupun masalah, oleh karena itu dibutuhkan konsistensi yang kuat dari

perusahaan dalam penerapan Corporate Governance tersebut. Dari sana nantinya penulis dapat mengukur serta melihat bagaimana penerapan prinsip Corporate Governance pada PT. Terang Abadi Raya

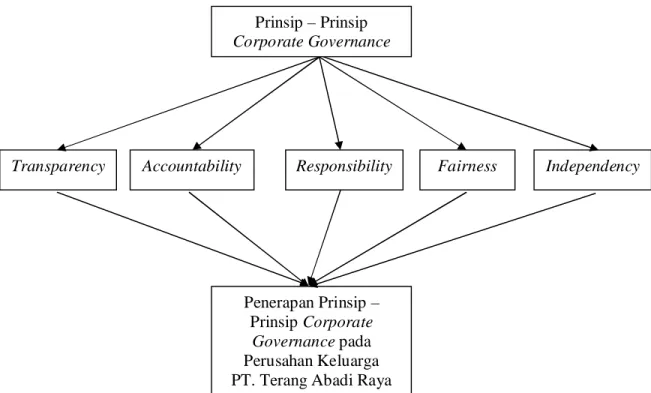

2.4 Kerangka Berpikir

Gambar 2.4: Struktur Corporate Governance dalam PT. Terang Abadi Raya

Sumber: Organization of Economic Cooperation and Development (2002), diolah oleh penulis

Transparency Accountability Responsibility Fairness Prinsip – Prinsip

Corporate Governance

Independency

Penerapan Prinsip – Prinsip Corporate

Governance pada Perusahan Keluarga PT. Terang Abadi Raya