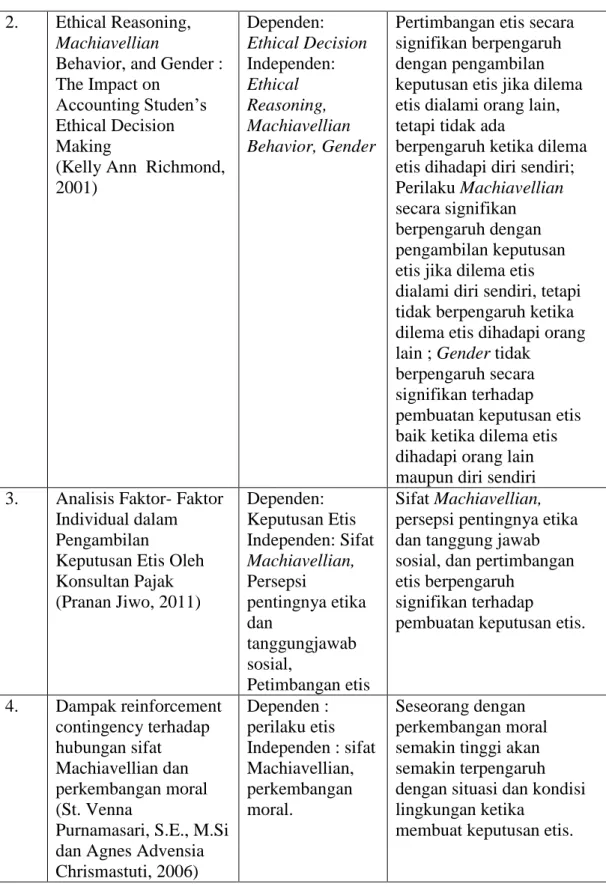

10

Universitas Kristen Petra

2. LANDASAN TEORI

2.1. Teori Dasar

2.1.1. Teori Tindakan Beralasan (Theory of Reasoned Action)

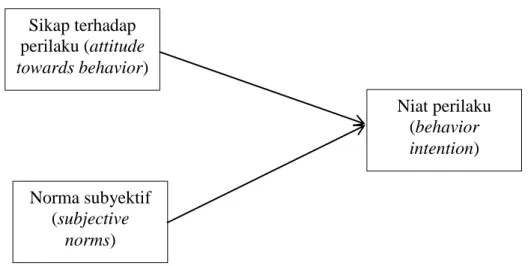

Theory of Reasoned Action (TRA) pertama kali diperkenalkan oleh Martin Fishbein dan Icek Ajzen pada tahun 1980. Teori ini menghubungkan antara keyakinan (belief), sikap (attitude), kehendak (intention) dan perilaku (behavior). Kehendak atau niat merupakan prediktor terbaik dari perilaku, artinya jika igin mengetahui apa yang dilakukan seseorang, cara terbaik adalah mengetahui kehendak orang tersebut. Konsep penting dalam teori ini adalah fokus perhatian (salience), yaitu mempertimbangkan sesuatu yang dianggap penting.

Jogiyanto (2008) yang dikutip oleh Yuliana (2012) menyebutkan bahwa menurut theory of reasoned action, niat merupakan suatu fungsi dari dua penentu dasar, yaitu berhubungan dengan faktor pribadi dan berhubungan dengan pengaruh sosial. Penentu yang berhubungan dengan faktor pribadi adalah sikap terhadap perilaku individual. Sikap adalah evaluasi kepercayaan (belief) atau perasaan (affect) positif atau negatif dari individu jika harus melakukan perilaku tertentu yang dikehendaki.

Determinan yang berhubungan dengan pengaruh sosial adalah norma subyektif (subjective norms) dimana norma ini berhuhubungan dengan persepsi normatif persepsian, yaitu persepsi atau pandangan seseorang terhadap tekanan sosial atau kepercayaan orang lain yang akan mempengaruhi niat untuk melakukan atau tidak melakukan perilaku yang sedang dipertimbangkan.

TRA juga menunjukkan bahwa niat perilaku adalah suatu fungsi dari sikap (attitude) dan norma-norma subyektif (subjective norms) terhadap perilaku.

Hal ini berarti bahwa niat seseorang untuk melakukan perilaku ditentukan oleh

sikapnya terhadap perilakunya dan bagaimana dia berpikir orang lain akan

menilainya jika dia melakukan perilaku tersebut (atau disebut juga dengan norma-

norma subyektif). Sikap seseorang dan norma subyektif akan membentuk niat

perilaku. Jika digambarkan hubungan antara sikap, norma subyektif, dari niat

perilaku adalah sebagai berikut:

11

Universitas Kristen Petra

Gambar 2.1 Niat Perilaku Sumber: Jogiyanto (2008)

2.1.2 Teori Perilaku Rencanaan (Theory of Planned Behavior)

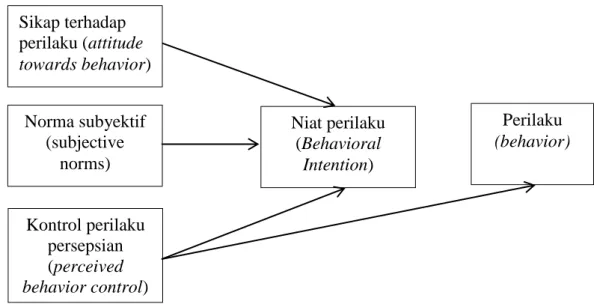

Theory of Planned Behavior merupakan perluasan dari Theory of Reasoned Action. Dalam Teori Tindakan Beralasan dijelaskan bahwa niat seseorang terhadap perilaku dibentuk dua faktor utama yaitu attitude toward the behavior dan subjective norms, sedangkan dalam TPB ditambahkan satu faktor lagi yaitu perceived behavior control.

Teori ini menyatakan bahwa banyak perilaku tidak semuanya dibawah kontrol penuh sehingga konsep kontrol perilaku persepsian ditambahkan untuk menangani perilaku semacam ini (Jogiyanto, 2008). Kontrol perilaku adalah persepsi kemudahan atau kesulitan dalam melakukan suatu perilaku. Lo Choi Tung (2011) mengemukakan bahwa kontrol perilaku berkaitan dengan keyakinan tentang ketersediaan dukungan dan sumber daya atau hambatan untuk melakukan suatu perilaku.

Dengan penambahan sebuah konstruk ini, yaitu kontrol perilaku persepsian (perceived behavior control), maka bentuk model theory of planned behavior atau TPB sebagai berikut:

Sikap terhadap perilaku (attitude towards behavior)

Niat perilaku (behavior intention)

Norma subyektif (subjective

norms)

12

Universitas Kristen Petra

Gambar 2.2 Theory of Planned Behavior Sumber : Jogiyanto (2008)

2.1.3. Teori Politik Machiavellianisme

Paham Machiavelianis diajarkan oleh seorang ahli filsuf politik dari Italia bernama Niccolo Machiavelli (1469-1527). Christie dan Geis (1970) mendefinisikan Machiavellianisme sebagai “sebuah proses dimana manipulator mendapatkan lebih banyak reward dibanding yang dia peroleh ketika tidak melakukan manipulasi, ketika orang lain mendapatkan lebih kecil, minimal dalam jangka pendek.” Dalam penelitian tersebut juga mendeskripsikan kepribadian Machiavellian sebagai kepribadian yang kurang mempunyai afeksi dalam hubungan personal, mengabaikan moralitas konvensional, dan memperlihatkan komitmen ideologi yang rendah, sehingga mempunyai kecenderungan untuk memanipulasi orang lain.

Christie (1970) juga mengungkapkan bahwa terdapat tiga hal yang mendasari sifat Machiavellian, yaitu :

a. Mendukung taktif manipulatif seperti tipu daya atau kebohongan,

b. Pandangan atas manusia yang tidak menyenangkan, misalnya lemah, pengecut, dan mudah dimanipulasi,

c. Kurangnya perhatian terhadap moral konvensional.

Sikap terhadap perilaku (attitude towards behavior)

Norma subyektif (subjective

norms)

Kontrol perilaku persepsian (perceived behavior control)

Niat perilaku (Behavioral

Intention)

Perilaku

(behavior)

13

Universitas Kristen Petra

Mc Lean dan Jones (1992) dalam Richmond (2001) juga menyebutkan bahwa sifat Machiavellian adalah sebuah stereotip yang umum dari perilaku bisnis. Hal itu didukung dengan adanya penelitian yang dilakukan oleh Wirtz dan Kum (2004) dalam Shafer dan Simmons (2008) yang menyimpulkan bahwa berdasrakan survei kepada pekerja kantor dan masyarakat umum di Singapura, seseorang dengan tingkat Machiavellianisme tinggi lebih mungkin untuk melakukan penipuan dalam kasus pelayanan jaminan masyarakat.

2.1.4. Skala Mach IV (The Mach IV Scale)

Skala Machiavellian ini menjadi proksi perilaku moral yang mempegaruhi perilaku pembuatan keputusan etis (Hegarty dan Sims, 1978 dan 1979 dalam Shafer dan Simmon, 2008). Individu dengan Skala Mach IV yang tinggi dinilai mempunyai kepribadian manipulatif kepada orang lain, dan karena cara pandang mereka adalah goal-oriented bukan person-oriented, maka cenderung lebih berhasil dalam situasi tawar menawar daripada individu dengan Skala Mach IV rendah (Christie dan Geis, 1980 dalam Richmond, 2001).

Berdasarkan tulisan Niccolo Machiavelli yang diadaptasi dari The Prince and The Discourses, Skala Mach IV yang asli terdiri dari 71 item. Namun, dalam penelitian ini hanya menggunakan 20 item saja untuk mengidentifikasi sifat Machiavellian. Skor dari 20 item menggunakan 5 poin skala Likert (Skor 5 sangat setuju, skor 3 tidak ada opini dan skor 1 sangat tidak setuju) (Suliani, 2010).

2.1.5. Persepsi Pentingnya Etika dan Tanggung Jawab Sosial (Perceived Role of Ethics and Social Responsibility)

Persepsi adalah proses untuk memahami lingkunganya meliputi obyek,

orang, dan simbl atau tanda yang melibatkan proses pengenalan (Martadi dan

Suranta, 2006 dalan Jiwo, 2011). Sedangkan etika merupakan suatu prinsip moral

dan perbuatan yang menjadi landasan bertindak seseorang sehingga apa saja yang

dilakukannya dipandang oleh masyarakat sebagai perbuatan terpuji dan

meningkatkan martabat dan kehormatan seseorang (Novius dan Sabeni, 2008)

Terdapat banyak studi yang menunjukkan bahwa persepsi terkait etika sangat

berpnegaruh terhadap sikap yang ditunjukkan oleh perilaku para professional

14

Universitas Kristen Petra

dalam dunia bisnis. Singhapakdi, Vitell, Rallapali, dan Kraft (1196) mengembangkan sebuah instrumen untuk mengukur persepsi pentingnya etika dan tanggung jawab sosial (PRESOR) dalam efektivitas organisasional. Item yang termasuk dalam skala PRESOR dikelompokkan dalam dua kategori, yaitu

“pandangan stockholder” dan “pandangan stakeholder”.

Pandangan mengenai pentingnya etika dan tanggung jawab sosial untuk efektivitas organisasi oleh seorang individu cenderung menjadi penentu penting atau tidaknya sebuah masalah etis, bahkan dirasakan dalam situasi tertentu serta merupakan penentu variabel-variabel seperti norma deontologis dan kepentingan pemegang saham. Maka dari itu, skala PRESOR dapat digunakan secara potensial dalam hal pemahaman kita tentang memproses keputusan dalam situasi etis (Singhapakdi, Vitell,Rallapali dan Kraft ,1996).

Jiwo (2011) menyebutkan bahwa akuntan sebagai profesi yang memberikan pelayanan jasa kepada masyarakat, penting untuk meyakinkan klien dan pemakai laporan keungan atas kualitas audit dan jasa lainnya, termasuk jasa konsultasi perpajakan. Prinsip-prinsip etika profesional dinyatakan dalam lima butir prinsip oleh Agoes (2009) dalam Jiwo (2011) sebagai berikut :

1. Tanggung jawab, yaitu mewujudkan kepekaan profesional dan pertimbangan moral dalam semua aktvitas;

2. Kepentingan masyarakat, yaitu menghargai kepercayaan masyarakat dan menunjukkan komitmen pada professionalisme;

3. Integritas, yaitu melaksanakan semua tanggung jawab profesional dengan rasa integritas yang tinggi.

4. Obyektivitas dan independensi, yaiyu mempertahankan obyektivitas dan terlepas dari konflik kepentingan dalam melakukan tanggung jawaab profesional, serta independen dalam kenyataan dan penampilan pada waktu melaksanakan aktivitas jasanya.

5. Lingkup dan sifat jasa, yaitu mematuhi kode etik perilaku profesional

untuk menentukan lingkup dan sifat jasa yang akan diberikan.

15

Universitas Kristen Petra

2.1.6. Pembuatan Keputusan Etis

Jones (1991) menjelaskan bahwa ada 3 unsur dalam pebuatan keputusan etis yaitu,

1. Moral issue, yang menyatakan seberapa jauh ketika seseorang melakukan tindakan, ketika bebas melakukan kegiatan, yang mungkin dapat membahayakan atau menguntungkan orang lain.

2. Moral agent, seseorang yang membuat sebuah keputusan moral, walaupun ia mungkin tidak mengenali dengan baik isu moral tersebut.

3. Ethical Decision, keputusan etis itu sendiri yang didefinisikan sebagai sebuah keputusan legal dan dapat diterima moral dalam masyarakat luas.

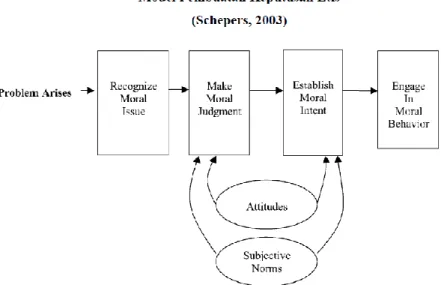

Fishbein dan Ajzen (1975) dalam Jiwo (2011) menyatakan empat proses psikologi dasar untuk bertingkah laku secara moral, yaitu :

1. Recognize Moral Issue (pengenalan isu moral);

2. Make Moral Judgement (melakukan petimbangan moral);

3. Establish Moral Intent (membentuk niat moral);

4. Engage In Moral Behavior (menggunakan perilaku moral).

Berdasarkan Theory of Reasoned Action, Fishebein dan Ajzen (1975) mengilustrasikan sebuah model pengambilan keputusan etis. Ketika sebuah masalah muncul, seorang pengambil keputusan menjadi sadar terhadap beberapa diemensi dari masalah tersebut, termasuk dimensi etika. Setelah menyadari adanya isu terkait etika, pengambil keputusan tersebut akan memnbuat suatu pertimbangan atas masalah tersebut dan beebrapa solusi yang mungkin diambbil, dan kemudian mengambil tindakan yang sesuai (Fishbein dan Ajzen, 1975 dalan Jiwo, 2011).

Dalam penelitian tersebut juga menunjukkan bahwa sikap seseorag

terhadap setiap tindakan, bersama dengan norma subyektifnya terhadap tindakan

tersebut, akan mempengaruhi pertimbangan individual atas setiap pilihan

tindakan. Pada tindakan-tindakan tertentu, seseorang akan memilih solusi terbaik

atas setiap masalah yang muncul. Teori ini juga menyatakan bahwa sikap

(attitude) adalah hasil dari keyakinan dan nilai atas suatu tindakan, sedangkan

norma subyektif (subjective norms) merupakan keyakinan seseorang terhadap

tindakan-tindakan yang mungkin diambil oleh orang lain, tindakan tersebut

16

Universitas Kristen Petra

terbentuk setidaknya memenuhi kedua kriteria, baik attitude maupun subjective norms. Oleh karena itu, setiap pertimbangan pengambilan keputusan dipengaruhi oleh sikap individual dan norma subyektif yang dimilikinya.

Gambar 2.3. Model Pembuatan Keputusan Etis Sumber : Schepers (2003)

2.1.7. Niat untuk Melakukan Penghindaran Pajak

Penghindaran pajak sering dilakukan oleh perusahaan karena perusahaan menginginkan laba yang besar. Sebagai perusahaan yang berorientasi laba tentu perusahaan akan berusaha endapatkan keuntungan yang sebanyak-banyaknya melalui berbagai macam efisiensi biaya, termasuk efisiensi beban (biaya) pajak.

Perusahaan domestik maupun perusahaan multinasional berusaha meminimalkan beban pajak dengan cara memanfaatkan kelemahan sistem ketentuan pajak dari suatu negara. Di banyak negara, skema penghindaran pajak dapat dibedakan menjadi :

1. Penghindaran pajak yang diperkenankan (acceptable tax avoidance);

2. Penghindaran pajak yang tidak diperkenanan (unacceptabe tax avoidance).

Tax avoidance diartikan sebagai suatu skema transaksi yang ditunjukkan

untuk meminimalkan beban pajak dengan memanfaatkan kelemahan-kelemahan

(loophole) ketentuan perpajakan suatu negara. Dengan demikian, banyak ahli

17

Universitas Kristen Petra

pajak menyatakan skema tersebut sah-sah saja (legal) karena tidak melanggar ketentuan perpajakan (www.ortax.org).

Telah terbukti bahwa penghindaran pajak agresif atau kegagalan seseorang untuk membayar kewajiban pajaknya, merupakan perilaku menghindari prinsip tanggung jawab sosial (Cialdini, 1989 dalam Shafer dan Simmons, 2008).

Hal tersebut juga didikung dengan sejumlah bukti empiris yang menyatakan bahwa tanggung jawab sosial mempengaruhi kemungkinan penghindaran pajak yang agersif di antara wajib pajak.

Pajak adalah beban bagi perusahaan, sehingga wajar jika tidak satupun perusahaan (wajib pajak) yang dengan senang hati dan suka rela membayar pajak.

Karena pajak adalah iuran yang sifatnya dipaksakan, maka negara juga tidak membutuhkan ‘kerelaan wajib pajak’. Mengingat pajak adalah beban yang akan mengurangi laba bersih perusahaan, maka perusahaan akan berupaya semaksimal mungkin agar dapat membayar pajak sekecil mungkin dan berupaya untuk menghindari pajak.

2.2 Penelitian Terdahulu

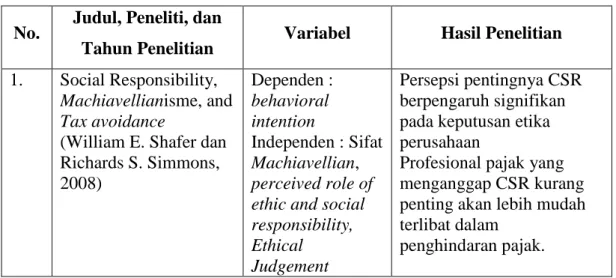

Tabel 2.1 Penelitian Terdahulu

No. Judul, Peneliti, dan

Tahun Penelitian Variabel Hasil Penelitian 1. Social Responsibility,

Machiavellianisme, and Tax avoidance

(William E. Shafer dan Richards S. Simmons, 2008)

Dependen : behavioral intention

Independen : Sifat Machiavellian, perceived role of ethic and social responsibility, Ethical

Judgement

Persepsi pentingnya CSR berpengaruh signifikan pada keputusan etika perusahaan

Profesional pajak yang menganggap CSR kurang penting akan lebih mudah terlibat dalam

penghindaran pajak.

18

Universitas Kristen Petra

Tabel 2.1 Penelitian Terdahulu 2. Ethical Reasoning,

Machiavellian

Behavior, and Gender : The Impact on

Accounting Studen’s Ethical Decision Making

(Kelly Ann Richmond, 2001)

Dependen:

Ethical Decision Independen:

Ethical Reasoning, Machiavellian Behavior, Gender

Pertimbangan etis secara signifikan berpengaruh dengan pengambilan keputusan etis jika dilema etis dialami orang lain, tetapi tidak ada

berpengaruh ketika dilema etis dihadapi diri sendiri;

Perilaku Machiavellian secara signifikan berpengaruh dengan pengambilan keputusan etis jika dilema etis dialami diri sendiri, tetapi tidak berpengaruh ketika dilema etis dihadapi orang lain ; Gender tidak

berpengaruh secara signifikan terhadap pembuatan keputusan etis baik ketika dilema etis dihadapi orang lain maupun diri sendiri 3. Analisis Faktor- Faktor

Individual dalam Pengambilan

Keputusan Etis Oleh Konsultan Pajak (Pranan Jiwo, 2011)

Dependen:

Keputusan Etis Independen: Sifat Machiavellian, Persepsi

pentingnya etika dan

tanggungjawab sosial,

Petimbangan etis

Sifat Machiavellian, persepsi pentingnya etika dan tanggung jawab sosial, dan pertimbangan etis berpengaruh

signifikan terhadap

pembuatan keputusan etis.

4. Dampak reinforcement contingency terhadap hubungan sifat Machiavellian dan perkembangan moral (St. Venna

Purnamasari, S.E., M.Si dan Agnes Advensia Chrismastuti, 2006)

Dependen : perilaku etis Independen : sifat Machiavellian, perkembangan moral.

Seseorang dengan perkembangan moral semakin tinggi akan semakin terpengaruh dengan situasi dan kondisi lingkungan ketika

membuat keputusan etis.

19

Universitas Kristen Petra

Tabel 2.1 Penelitian Terdahulu 5. Sifat Machiavellian dan

Pertimbangan Etis (St. Venna

Purnamasari, S.E., M.Si, 2006)

Dependen : perilaku etis auditor

Independen : Sifat Machiavellian, independensi auditor.

Machiavellianisme berhubungan negatif dengan independensi dan perilaku etis auditor Independensi auditor berhubungan dengan perilaku etis auditor 6. Pengaruh Pertimbangan

Etis, Sifat

Machiavellian, dan Gender terhadap Pengambilan Keputusan Etis (Metta Suliani, 2010)

Dependen:

Pengambilan keputusan etis Independen:

Pertimbangan etis,

Sifat

Machiavellian, dan

Gender

Pertimbangan etis tidak berpengaruh terhadap pengambilan keputusan etis.

Perilaku Machiavellian berpengaruh terhadap pengambilan keputusan etis.

Gender tidak berpengaruh terhadap pengambilan keputusan etis.

8. The Perceived Role of Ethics and Social Responsibility : A Scale Development

(Anusorn Singhapakdi, Scott J.Vitell, Kumar C.Rallapali, dan

Kenneth L.Kraft, 1996)

Dependen:

Idelaisme, Relativisme, dan Perilaku tanggung jawab sosial

Independen:

PRESOR

Perilaku tanggung jawab sosial dan relativisme berpengaruh signifikan terhadap PRESOR Indiidu yang memiliki perilaku tanggung jawab sosial dan rasa idealis yang tinggi akan cenderung untuk memahami pentingnya PRESOR sebagai determinan yang penting dalam profitabilitas perusahaan.

9. The Join Effects of Machiavellianism and Ethical Environment on Whistle-Blowing

(Derek Dalton dan Robin R. Radtke, 2013)

Dependen:

Whistle-blowing Intention

Independen:

Paham

Machiavellianis dan Ethical Environment

Paham Machiavellian berpengaruh negatif terhadap whistle-blowing.

Paham Machiavellian

memiliki dampa tidak

langsung terhadap whistle-

blowing melalui PRESOR

20

Universitas Kristen Petra

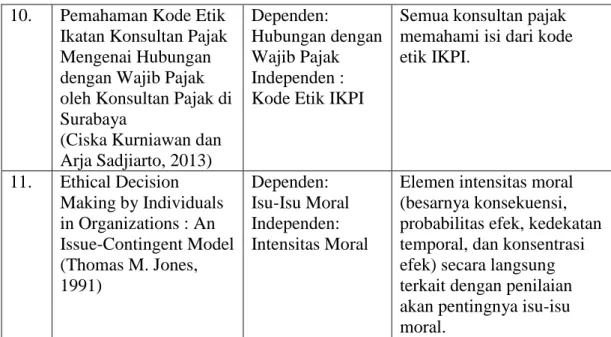

Tabel 2.1 Penelitian Terdahulu 10. Pemahaman Kode Etik

Ikatan Konsultan Pajak Mengenai Hubungan dengan Wajib Pajak oleh Konsultan Pajak di Surabaya

(Ciska Kurniawan dan Arja Sadjiarto, 2013)

Dependen:

Hubungan dengan Wajib Pajak Independen : Kode Etik IKPI

Semua konsultan pajak memahami isi dari kode etik IKPI.

11. Ethical Decision Making by Individuals in Organizations : An Issue-Contingent Model (Thomas M. Jones, 1991)

Dependen:

Isu-Isu Moral Independen:

Intensitas Moral

Elemen intensitas moral (besarnya konsekuensi, probabilitas efek, kedekatan temporal, dan konsentrasi efek) secara langsung terkait dengan penilaian akan pentingnya isu-isu moral.

2.3 Hubungan Antar Konsep

2.3.1 Pengaruh Sifat Machiavellian terhadap Persepsi Pentingnya Etika dan Tanggung Jawab Sosial

Banyak penelitian yang menyatakan bahwa Machiavellianisme mempunyai dampak signifikan pada pembuatan keputusan etis melalui konteks bisnis yang beragam. Menurut Singhapakdi dan Vitell (1991) dalam Shafer dan Simmons (2008) individu dengan sifat Machiavellian yang tinggi cenderung memiliki norma deontologika yang lebih rendah. Penelitian lainnya yang menggunakan mahasiswa jurusan bisnis untuk menggantikan wajib pajak, Gosh dan Crain (1995) dalam Yuliana (2012) menemukan bahwa Machiavellianisme meningkatkan kecenderungan untuk berbohong, dan sifat Machiavellian yang tinggi lebih menyukai pelanggaran batas-batas etis untuk menyesatkan orang lain.

Penelitian yang dilakukan Vitel dan Paolillo (2004) dalam Shafer dan Simmons (2008) menemukan bahwa keyakinan etika pribadi individu atau ideologi mempengaruhi persepsi mereka terhadap pentingnya etika dan tanggung jawab sosial dalam bisnis. Berdasarkan hal tersebut, maka hipotesis pertama dalam penelitian ini dirumuskan sebagai berikut:

Hipotesa 1 : Sifat Machiavellian berpengaruh negatif terhadap persepsi

pentingnya etika dan tanggung jawab sosial.

21

Universitas Kristen Petra

2.3.2 Pengaruh Mediasi PRESOR terhadap Hubungan antara Sifat Machiavellian dan Keputusan Etis

Diduga dalam penelitian Shafer dan Simmons (2008), bahwa sifat Machiavellian secara tidak langsung mempengaruhi keputusan etis melalui pengaruhnya pada persepsi pentingnya etika dan tanggung jawab sosial. Karena sifat Machiavellian yang cenderung untuk memanipulasi dan penuh perhitungan, penelitian Shafer dan Simmons (2008) menyatakan bahwa tingkatan sifat Machiavelian yang lebih tinggi akan menuntun pada strategi terkait dengan etika dan tanggung jawab sosial untuk mewajarkan penghindaran pajak yang agresif.

Baron dan Kenny (1986) dalam Shafer dan Simmons (2008) mendiskusikan mengenai aturan variabel mediator, dinyatakan bahwa beberapa variabel diamati sebagai mekanisme melalui sebuah variabel independen mempengaruhi variabel dependen. Variabel independen yang dimaksud adalah sifat Machiavellian, sedangkan variabel dependen yang dimaksud adalah keputusan etis

Untuk menyimpulkan suatu variabel (PRESOR) menengahi hubungan antara independen variabel (sifat Machiavellian) dan dependen variabel (keputusan etis), dapat ditentukan dengan cara mengalikan besar pengaruh pada dua jalur yaitu besarnya pengaruh sifat Machiavellian terhadap PRESOR dikalikan dengan besarnya pengaruh PRESOR terhadap keputusan etis. Apabila hasil kali dua parameter tersebut lebih besar daripada pengaruh langsung antara sifat Machiavellian terhadap keputusan etis, maka variabel PRESOR dapat dikatakan memediasi hubungan antara independen variabel (sifat Machiavellian) dan dependen variabel (keputusan etis). Maka dari itu hipotesis kedua dirumuskan sebagai berikut:

Hipotesa 2 : Persepsi pentingnya etika dan tanggung jawab sosial (PRESOR)

memediasi hubungan antara sifat Machiavellian dan keputusan etis.

22

Universitas Kristen Petra

2.3.3 Pengaruh Sifat Machiavellian terhadap Pembuatan Keputusan Etis Apabila seseorang memiliki kecenderungan untuk mengontrol dan mempengaruhi orang lain, orang tersebut dapat dikatakan sebagai seorang Machiavellian. Richmond (2001) menyatakan bahwa perilaku Machiavellian secara signifikan berpengaruh dengan pembuatan keputusan etis jika dilema etis tersebut dialami orang lain, tetapi tidak ada pengaruh ketika dilema etis dihadapi diri sendiri.

Hasil penelitian Richmond (2003) dalam Purnamasari (2006) mendukung teori adanya keterkaitan kepribadian mahasiswa akuntansi dengan perilaku mereka dalam menghadapi dilema etika. Hasil penelitian ini menunjukkan bahwa semakin tinggi kecenderungan sifat Machiavellian seseorang maka semakin mungkin untuk berperilaku tidak etis. Selain itu, semakin tinggi level pertimbangan etis seseorang, maka seorang individu akan semakin berperilaku etis. Dengan demikian hipotesis ketiga dirumuskan sebagai berikut:

Hipotesa 3 : Sifat Machiavellian berpengaruh negatif terhadap pembuatan keputusan etis.

2.3.4 Pengaruh Persepsi Pentingnya Etika dan Tanggung Jawab Sosial (PRESOR) terhadap Keputusan Etis

Individu yang memiliki nilai PRESOR rendah, akan memiliki pandangan yang sempit dan terbatas mengenai kewajiban perusahaan yang mengakui pentingnya profitabilitas dan kewajiban mereka hanya sebatas pada pemegang saham (Friedman, 1962 dalam Shafer dan Simmons, 2008).

Hasil penelitian Shafer dan Simmons pada tahun 2008 mengungkapkan bahwa persepsi para professional pajak terhadap pentingnya etika dan tanggung jawab sosial perusahaan umumnya memiliki dampak yang signifikan pada penilaian tanggung jawab sosial, yang akan mempengaruhi niat perilaku professional pajak. Sebaliknya, apabila para professional pajak kurang menganggap penting etika dan tanggung jawab sosial maka mereka akan cenderung untuk memfasilitasi skema penghindaran pajak agresif perusahaan.

Oleh karena itu, hipotesis keempat dirumuskan sebagai berikut:

23

Universitas Kristen Petra

Hipotesa 4 : Persepsi pentingnya etika dan tanggung jawab sosial (PRESOR) berpengaruh positif terhadap pembuatan keputusan etis konsultan pajak.

2.3.5 Pengaruh Pembuatan Keputusan Etis terhadap Niat untuk Melakukan Penghindaran Pajak

Shafer dan Simmons (2008) menyatakan bahwa konsultan pajak yang mendukung pandangan etika dan tanggung jawab sosial merupakan hal yang sangat penting seharusnya mengambil keputusan yang semakin etis dan bertanggung jawab sosial ketika menghadapi rancangan penghindaran pajak. Hal ini berakibat mengurangi kemungkinan untuk berpartisipasi dalam rancangan penghindaran pajak serupa. Sedangkan individu yang memiliki pandangan mengutamakan laba tentu saja akan melakukan hal apapun meskipun mengabaikan nilai etika. Terlebih lagi hal tersebut dapat meningkatkan laba perusahaan, termasuk melakukan penghindaran pajak. Seseorang yang mengutamakan nilai etika merasa bahwa penghindaran pajak yang agresif tidak hanya melanggar kewajiban etika dan tanggung jawab sosial perusahaan, tetapi juga mungkin akan menjadi ancaman terhadap kesuksesan dan keberlangsungan perusahaan dalam jangka panjang.

Hal ini sejalan dengan theory of planned behavior, bahwa sikap seseorang terhadap perilaku dapat mempengaruhi orang tersebut untuk bertindak.

Maka dirumuskan hipotesis kelima sebagai berikut:

Hipotesa 5 : Pengambilan keputusan etis berpengaruh negatif terhadap niat

untuk berpartisipasi dalam penghindaran pajak oleh konsultan pajak.

24

Universitas Kristen Petra

2.4 Kerangka Berpikir

Kerangka berpikir dalam penelitian ini dapat digambarkan sebagai berikut:

H1 (-) H4 (+)

H2

H3 (-) H5 (-)

Gambar 2.4 Kerangka Berpikir

PRESORMachiavellian Behavioral

Intention Ethical

Judgements