2. LANDASAN TEORI

2.1 Sejarah IFRS

International Financial Reporting Standards (IFRS) merupakan standar, interpretasi, dan kerangka yang diadopsi oleh badan penyusun standar akuntansi berstandar internasional yang dikenal dengan International Accounting Standards Board (IASB), IASB adalah suatu organisasi independen yang berpusat di London, Inggris ( Ball,2003). IFRS merupakan standar akuntansi internasional model terbaru, yang sebelumnya merupakan kumpulan beberapa standar dikenal dengan nama Internaional Accounting Standards (IAS). IAS dikeluarkan antara tahun 1973 dan 2001 oleh International Accounting Standards Committee (IASC). IASC adalah badan yang didirikan oleh badan akuntansi internasional dari beberapa Negara yaitu Australia, Kanada, Perancis, Jerman, Jepang, Meksiko, Belanda, Inggris, Irlandia dan Amerika. Sampai dengan Maret 2002, IASC telah mengeluarkan 41 IAS dan 34 SIC (Standing Interpretations Committee). Pada April 2001, Beberapa di antara standar tersebut telah di ubah oleh IASB, dan beberapa standar yang masih belum diubah masih dianggap mampu menjadi jembatan bagi terlaksananya IFRS. Pada tahun 2001 tersebut itu pula fungsi dari pencipta metode dan aturan berpindah kepada IASB, dan IASB juga yang telah memberi nama standar akuntansi internasional yang baru tersebut dengan nama IFRS. IASC diambil alih oleh IASB, karena IASB dinilai mempunyai kelebihan dibandingkan IASC dari segi staf yang professional, kompeten dan lebih independen.

2.1.1 Manfaat Penerapan IFRS

Dalam Negara yang melakukan Penerapan IFRS sebagai metode pelaporan keuangan terdapat beberapa manfaat yang akan didapatkan. Dampak dari konvergensi IFRS adalah sebagai berikut :

1. Keselarasan standar akuntansi internasional dapat menaikkan kualitas dalam laporan keuangan

2. Pengadopsian IFRS dapat membawa sesuatu yang posiitif yaitu dapat mengangkat daya banding informasi dalam laporan keuangan dalam tingkat internasional.

3. Laporan keuangan dapat lebih mudah disajikan kepada investor global, dan akses pendanaan jalur internasional akan lebih mudah.

4. Laporan keuangan akan lebih banyak menggunakan fair value (nilai wajar) 5. Penggunaan fair value akan digunakan dalam laporan keungan sehingga akan

semakin sulit untuk melakukan income smoothing.

Menurut Kvaal dan Nobes (2010) Standar Akuntansi Internasional menjadi sangat penting dalam Negara berkembang, karena konvergensi IFRS akan menjadi biaya termurah dibandingkan harus menyiapkan standar akuntansi sendiri. Adanya konvergensi IFRS yang bersifat principles-based mengakibatkan perusahaan harus memiliki tenaga profesional yang memiliki skill memadai. Begitu pula karena adanya konvergensi IFRS para akuntan juga harus memiliki pengetahuan yang luas dalam bisnis perusahaan dan ekonomi sebelum membuat keputusan.

2.1.2 Penerepan IFRS di Indonesia

PSAK ( Pernyataan Standar Akuntansi Keuangan ) adalah sebuah standar akuntansi telah diterapkan di Indonesia yang memiliki akuntabilitas publik signifikan.

PSAK merupakan standar akuntansi untuk diterapkan dan telah di sesuaikan untuk negara Indonesia yang asal mulanya berasal dari kumpulan berbagai standar Akuntansi di dunia. Di setiap negara terdapat praktik akuntansi yang berbeda-beda, hal tersebut dikarenakan adanya berbagai faktor seperti lingkungan, sosial, ekonomi, dan politis. Maka dari itu, perlu adanya harmonisasi persepsi akuntansi di seluruh negara yang didukung dengan munculnya IFRS (International Financial Reporting Standards). Munculnya IFRS sendiri sudah memudahkan berbagai dalam melakukan rekonsiliasi bisnis dalam bisnis lintas negara.

Ikatan Akuntansi Indonesia (IAI) telah mengumumkan rencana memulai konvergensi IFRS untuk Indonesia pada tahun 2008. Peraturan untuk menerapkan IFRS pada laporan keuangan perusahaan di Indonesia akan mulai diwajibkan pada

atau setelah tanggal 1 Januari 2012. IAI telah memutuskan hal tersebut dengan pertimbangan karena IFRS merupakan standar yang sangat kokoh. Penerapan IFRS juga bertujauan agar laporan keuangan mempunyai daya informasi dan kualitas yang terus meningkat sehingga tercipta laporan keuangan yang semakin mudah dipahami oleh semua pengguna laporan keuangan. Terdapat dua macam strategi konvergensi IFRS yaitu gradual strategy dan bigbang strategy. Gradual strategy adalah adopsi IFRS dilakukan secara bertahap, Negara-negara berkembang seperti Indonesia biasanya menggunakan gradual strategy. Untuk Bigbang strategy mengadopsi penuh IFRS secara sekaligus tanpa melalui berbagai tahap tertentu, biasanya strategi ini dipakai oleh Negara – Negara maju.

3 tahapan dalam menerapkan konvergensi IFRS di Indonesia, yaitu :

1. Tahap adopsi (2008-2011), dalam tahap ini seluruh IFRS diadopsi ke PSAK, prasarana yang diperlukan akan disiapkan, dan evaluasi peraturan PSAK yang masih berlaku.

2. Tahap persiapan akhir (2011), tahap ini meliputi aktivitas penyelesaian prasarana yang diperlukan, dan melakukan penerapan PSAK berbasis IFRS secara bertahap di Indonesia.

3. Tahap Implementasi dan penerapan (2012), setelah dilakukan penerapan PSAK berbasis IFRS pada kurun waktu kurang lebih 1 tahun, evaluasi dilakukan untuk mengetahui dampak penerapan PSAK secara luas dan lengkap.

2.2 Manajemen Laba

Manajemen laba merupakan tindakan manipulasi laporan keuangan, dan sampai saat ini manajemen laba belum mempunyai batasan mengenai definisi dari hal tersebut. Berikut ini adalah pendapat mengenai manajemen laba menurut beberapa ahli, Menurut Schipper (1989) manajemen laba adalah suatu intervensi dengan tujuan tertentu dalam proses pelaporan keuangan eksternal yang bertujuan untuk memperoleh keuntungan. Konsisten dengan Schipper (1989), Mullford dan Comiskey (2002) mendefinisikan manajemen laba sebagai manipulasi aktif dari pendapatan dengan tujuan untuk mencapai target yang telah ditentukan ; menurut Fischer dan

Rozenwig (1995) manajemen laba adalah tindakan manajer yang menaikkan atau menurunkan laba yang dilaporkan dari unit yang menjadi tanggung jawabnya yang tidak mempunyai hubungan dengan kenaikan atau penurunan profitabilitas perusahaan dalam jangka panjang. Manajemen laba terjadi ketika manajer menggunakan judgement dalam laporan keuangan dan menyusun transaksi untuk menyesatkan pengguna laporan keuangan tentang kinerja ekonomi perusahaan.

Manajemen laba sangat berhubungan dengan perilaku manajemen dalam pemilihan metode dan kebijakan akuntansi untuk mencapai target yang telah ditentukan oleh perusahaan. Menurut Scott (2000), berbagai motivasi dapat melatarbelakangi tindakan manajemen laba, diantaranya :

1. Bonus Purposes

Dalam motivasi ini manajer mempunyai informasi yang bersifat privat dalam lingkup perusahaan saja, kemudian manajer akan mengatur laba bersih untuk mencapai tujuan yaitu memaksimalkan bonus yang telah diatur dalam rencana kompensasi perusahaan

2. Other Contractual Motivations

Motivasi ini timbul karena adanya agency theory yang menyebabkan adanya kontrak antara agen dan principal, dimana masing-masing pihak akan bertindak secara individu untuk memaksimalkan kepentingannya sendiri sehingga muncul konflik. Untuk mengatasi konflik tersebut, kedua pihak harus masuk kedalam kontrak dan memiliki tujuan memuaskan kepentingan bersama.

3. Political Motivations

Manajemen laba ini mempunyai tujuan untuk mengurangi laba yang dilaporkan pada perusahaan public karena adanya tekanan public yang mengakibatkan pemerintah akan menetapkan peraturan yang ketat. Umumnya, perusahaan yang melakukan motivasi ini adalah perusahaan yang bergerak pada bidang industry bersifat strategis seperti minyak dan gas, karena perusahaan tersebut akan mencuri perhatian public dan aktivitasnya akan mempengaruhi banyak pihak.

4. Taxation Motivations

Motivasi penghematan pajak akan menjadi motivasi manajemen yang paling populer. Karena pada dasarnya perusahaan tidak akan rela untuk membayar pajak yang terlalu besar, sehingga berbagai metode akuntansi digunakan untuk dapat membayar pajak sekecil mungkin.

5. Change of CEO

Motivasi ini biasanya dilakukan ketika ada pergantian Chief Executive Officer (CEO). Pada saat akan mengakhiri masa jabatannya, CEO biasanya akan membesarkan laba perusahaan agar memperoleh bonus yang besar. Apabila kinerja perusahaan sedang buruk, maka para CEO akan berusaha untuk memaksimalkan laba perusahaan agar CEO tidak diberhentikan.

6. Initial Public Offering

Perusahaan yang merencanakan akan go public masih belum memiliki nilai pasar, sehingga manajer akan melakukan manajemen laba dengan tujuan dapat menaikkan harga saham perusahaan.

Untuk mencapai motivasi tersebut, terdapat beberapa teknik manajemen laba yang dapat dilakukan oleh para manajer perusahaan yaitu mengakui pendapatan dan biaya periode sekarang atau menunda pada periode berikutnya, metode akuntansi revisi terhadap estimasi. Dalam praktiknya, ada beberapa bentuk manajemen laba yang dapat dilakukan oleh manajemen (Scott, 2009) :

1. Taking a bath

Taking a bath adalah pola manajemen laba dipraktekkan dengan cara menjadikan laba perusahaan pada periode berjalan menjadi sangat rendah atau sangat tinggi jika dibandingkan dengan laba pada periode sebelumnya. Dengan melakukan praktik Taking a Bath, manajemen berharap meningkatkanlaba pada periode akan datang dan kesalahan atas beban kerugian perusahaan dapat disalahkan kepada manajemen lama, jika terjadi adanya pergantian manajemen. Dan jika manajemen merasa perusahaan mengalami kerugian, maka manajemen akan melaporkan kerugian sebesar-besarnya.Taking a bath akan mengakui adanya biaya-biaya yang akan datang dan kerugian pada periode berjalan ketika terjadi keadaan buruk yang merugikan dan tidak bisa dihindari pada periode berjalan.

2. Income Maximization

Income Maximization adalah manajemen laba yang dilakukan dengancara menjadikan laba laporan keuangan pada periode berjalan lebih tinggi daripada laba aktual pada periode berjalan. Tujuan melakukan praktik Income Maximixation adalah manajemen mendapatkan bonus,dan menaikkan keuntungan. Cara dari Income Maximization adalah dengan mempercepat pencatatan pendapatan, memindahkan biaya untuk periode lain, dan menunda biaya. Contoh

3. Income Smoothing

Praktik Income Smoothing dilakukan dengan meratakan laba yang dilaporkan.

Manajemen akan dengan sengaja menaikkan atau menurunkan laba dengan tujuan agar kondisi keuangan perusahaan terlihat stabil dan tidak berisiko tinggi. Sasaran utamanya adalah bagi investor, karena pada umumnya investor menyukai laba yang relatif stabil.

4. Income Minimization

Teknik praktik ini adalah menurunkan jumlah laba yang akan dilaporkan. Pada umumnya praktik ini dilakukan ketika perusahaan memperoleh tingkat profitabilitas yang tinggi dengan tujuan untuk tidak mendapatkan perhatian publik. Apabila pada periode yang akan datang diperkirakan laba menurun dapat diatasi dengan mengambil laba pada periode sebelumnya. Contoh kebijakan yang dapat diambil adalah pembebanan biaya yang besar, pengeluaran R&D, penghapusan atas barang modal dan akiva tak berwujud.

2.3 Relevansi Nilai

Menurut Beaver (1998) relevansi nilai (value relevance) informasi akuntansi mempunyai arti kemampuan informasi akuntansi untuk menjelaskan nilai perusahaan.

Tidak jauh berbeda dengan Beaver, Gu (2005) juga memberikan definisi yang tidak jauh berbeda, yaitu relevansi nilai adalah kemampuan menjelaskan (explanatory power) informasi akuntansi terhadap harga saham atau return saham. Selanjutnya harga saham akan dipengaruhi oleh komponen seperti earning per share dan book value per share.

Dalam Lev & Zarowin (1999) penelitian ini mengatakan bahwa relevansi nilai mempunyai hubungan dengan kualitas informasi akuntansi. Relevansi nilai merupakan pelaporan angka-angka akuntansi yang memiliki suatu prediksi berkaitan dengan nilai-nilai pasar ekuitas. Francis dan Schipper (1999) menyatakan pemahaman yang lebih spesifik dengan hasil adanya empat kemungkinan interpretasi konstruk relevansi nilai:

1. Informasi laporan keuangan mempengaruhi harga saham karena mengandung nilai intrinsik saham seingga berpengaruh pada harga saham.

2. Informasi laporan keuangan merupakan nilai yang relevan bila mengandung variabel yang dapat digunakan dalam model penilaian atau memprediksi variabel-variabel tersebut.

3. Hubungan statistik digunakan untuk mengukur apakah investor benar-benar menggunakan informasi tersebut dalam penetapan harga, sehingga nilai relevan diukur dengan kemampuan informasi laporan keuangan untuk mengubah harga saham karena menyebabkan investor memperbaiki ekspektasinya.

4. Relevansi nilai diukur dengan kemampuan informasi laporan keuangan untuk menangkap berbagai macam informasi yang mempengaruhi nilai saham.

2.3.1 Earning Per Share

Laba bersih per lembar saham (EPS) adalah alat yang digunakan untuk menganalisa tingkat profitabilitas perusahaan dengan menggunakan konsep laba.

Laba bersih per lembar saham adalah pendapatan bersih yang dicapai perusahaan selama setahun dikurangi dengan saham preferen kemudian dibagi dengan jumlah rata-rata lembar saham yang beredar. Laba bersih per lembar saham juga merupakan acuan yang digunakan oleh pimpinan perusahaan untuk menentukan besarnya dividen yang akan dibagikan kepada pemegang saham. Maka dari hal tersebut, dapat dikatakan bahwa investor akan lebih berminat kepada saham yang memiliki laba per lembar saham dengan nilai tinggi.

Tujuan dari investor dalam melakukan investasi adalah untuk memperoleh keuntungan atau dividen. Sebelum melakukan keputusan berinvestasi dalam suatu perusahaan, investor harus mempunyai informasi relevan mengenai kondisi perusahaan tersebut. Menurut Husnan (2009) tingkat profit yang dapat dihasilkan oleh perusahaan akan mempengaruhi harga saham perusahaan. Semakin besar tingkat kemampuan perusahaan dalam menghasilkan keuntungan per lembar saham bagi pemiliknya, maka hal tersebut dapat mempengaruhi harga saham perusahaan. Dari pengertian diatas maka dapat disimpulkan bahwa EPS mempengaruhi harga saham karena saham perusahaan tersebut akan banyak diminati. Pengertian ini juga didukung oleh penelitian Hadiyanto (2008) yang menghasilkan bahwa EPS berpengaruh terhadap harga saham.

2.3.2 Book Value per Share

Menurut Hartono (2013) nilai buku per lembar saham (BVPS) menunjukkan aktiva bersih yang dimiliki oleh pemegang saham dari setiap lembar saham yang dimilikinya. Secara normal, nilai buku per lembar saham suatu yang perusahaan akan meningkat diiringi dengan naiknya kinerja perusahaan, sehingga nilai buku per lembar saham menjadi penting untuk mengetahui kapasitas dari setiap lembar saham.Sehingga dapat dikatakan bahwa nilai buku per lembar saham merupakan sinyal positif yang diberikan oleh perusahaan yang ditujukan kepada investor.

2.4 Teori Keagenan

Teori keagenan pertama kali dipopulerkan oleh Jensen dan Meckling (1976).

Dalam teori ini dijelaskan bahwa adanya hubungan kontrak kerjasama antara manajer dan pemegang saham digambarkan sebagai hubungan antara agent (manajemen) dan principal (pemegang saham). Hubungan kontrak kerjasama tersebut berupa pendelegasian wewenang oleh principal kepada agent untuk bekerja demi mencapai tujuan principal. Manajer dilantik oleh pemegang saham untuk menjalankan operasional perusahaan karena adanya keterbatasan yang dimiliki pemegang saham dalam mengelola perusahaan. Pemisahan antara fungsi pengelolaan dan fungsi

kepemilikan tersebut adalah sumber dari adanya konflik kepentingan (agency conflict). Ali et al (2007) menjelaskan bahwa masalah keagenan terdapat dua macam yaitu Tipe I dan Tipe II. Masalah keagenan Tipe I menjelaskan masalah keagenan muncul karena adanya pemisahan antara pemegang saham dan manajemen. Masalah keagenan Tipe II adalah masalah yang lebih kompleks karena adanya pemegang saham minortitas dan pemegang saham mayoritas.

Dampak dari adanya teori agensi adalah manajemen laba. Manajer adalah pihak yang bertanggung jawab dalam kinerja perusahaan, sehingga manajer akan mengoptimalkan keuntungan para pemilik saham dan sebagai imbalannya manajer akan memperoleh bonus atau kompensasi sesuai dengan kontrak perusahaan. Maka dari itu, timbul adanya dua kepentingan yang berbeda dalam perusahaan dimana pemegang saham sebagai principal mempunyai pemikiran agar terjadi pengembalian yang besar dan cepat atas investasi yang mereka lakukan. Sedangkan agent hanya akan termotivasi untuk meningkatkan bonus atau kompensaisi yang akan diperoleh dari setiap hasil usaha yang dilakukan.

Manager selaku pengelola perusahaan akan lebih dominan dalam mengetahui informasi dan kinerja perusahaan di masa mendatang dibandingkan pengetahuan yang dimiliki pemegang saham. Akibat dari ketidakseimbangan informasi yang ada akan memicu suatu kondisi yang disebut sebagai asimetri informasi (information asymmetry). Asimetri informasi ini muncul antara manajemen dengan pemilik saham, sehingga manajer mendapat kesempatan untuk melakukan manajemen laba dengan tujuan untuk memanipulasi kinerja perusahaan dan menyesatkan pemilik saham.

Sebagai orang kepercayaan, manajer mempunyai kewajiban dalam memberikan laporan keuangan terhadap kondisi keuangan dan kinerja perusahaan kepada pemilik saham. Namun pada kenyataannya manajer seringkali menyesatkan pemilik saham saat melaporkan kondisi keuangan dan kinerja perusahaan. Hal ini disebabkan oleh perbedaan pengetahuan informasi yang dimiliki antara manajer dan pemegang saham.

2.5 Teori Sinyal (Signalling Theory)

Teori sinyal mempunyai pemahaman bahwa informasi yang diterima oleh manajemen dengan pihak-pihak lain yang berkepentingan tidak sama (asimetri informasi). Menurut Godfrey et al. (2010), pihak manajemen perlu memberikan informasi dengan cara memberikan laporan keuangan sebagai sinyal sebagai acuan investor dalam megambil keputusan. Informasi yang diberikan manajemen dalam laporan keuagan diharuskan memiliki tingkat relvansi nilai yang tinggi agar dapat memberikan kondisi kinerja perusahaan.

Teori sinyal dibagi menjadi dua kelompok, yaitu sinyal langsung dan sinyal tidak langsung. Sinyal langsung dapat dilihat dalam pengungkapan yang terkandung didalam laporan keuangan yang diberikan oleh perusahaan. Sedangkan sinyal tidak langsung diantaranya terdiri dari jumlah ekuitas yang dipertahankan, struktur modal, kualitas auditor eksternal, kebijakan dividen, dan pemilihan kebijakan akuntansi (Scott,2014)

2.6 IFRS dan Manajemen laba

Sejak tahun 2005, penerapan metode IFRS telah mulai wajib diterapkan dibanyak Negara. Tujuan utama dari konvergensi IFRS adalah untuk meningkatkan transparansi dan daya banding dari pelaporan keuangan di berbagai Negara. Adanya Konvergensi IFRS akan mengacu pada standar akuntansi global yang satu dengan tujuan mengurangi asimetri informasi,dan meningkatkan aliran modal lintas global.

Seperti yang telah dijelaskan sebelumnya, IFRS sebagai standar baru dipercaya akan meningkatkan kualitas laporan keuangan. Selain itu, IFRS dapat menghilangkan celah alternatif akuntansi yang dapat dirancang dan dilakukan oleh manajemen.

Rahmawati (2001) menjelaskan factor yang dapat mendorong manajemen laba selain faktor akrual dan penerapan kebijakan syandar akuntansi. Perusahaan standar akuntansi juga dapat mendorong tindakan manajemen laba. Sehingga akibat dari celah alternatif tersebut IFRS diharapkan dapat membatasi manajemen melakukan manajemen laba.

Earning management dapat dikatakan terjadi apabila manajer menggunakan judgement dalam laporan keuangan dan dalam merekayasa transaksi untuk mengubah

laporan keuangan dengan tujuan untuk menyesatkan para pemegang saham mengenai kinerja ekonomi perusahaan. Laporan keuangan dapat dilakukan dengan berbagai metode sesuai dengan kepentingan manajer. Tetapi beberapa definisi menekankan jika selama perubahan yang dilakukan oleh manajer masih dalam ruang lingkup prinsip akuntansi diterima umum maka akan tetap diperbolehkan. Dalam perubahan tersebut, standar akuntansi mensyaratkan agar semua perubahan yang dilakukan manajer dapat diungkapkan dengan jelas dalam laporan keuangan, khususnya dalam notes to financial statementSebagai sumber informasi yang signifikan, maka notes to financial statementdigunakan sebagai media untuk menginformasikan segala perubahan agar informasi perubahan yang dilakukan manajer. Kebebasan yang didapat oleh manajer untuk memilih dan menggunakan standar akuntansi dan disertai dengan ketidaktahuan pemegang saham terhadap informasi yang diungkapkan dalam notes to financial statement, hal tersebut yang mendorong perilaku oportunis manajer.

Penelitian serupa juga telah dilakukan di negara berkembang dan negara maju diantaranya adalah Oriol dkk. (2005), Ewert dkk. (2005), Daske dkk. (2006), Hung dkk. (2007), Soderstrom dkk. (2007), Barth dkk. (2007) dan Cai dkk. (2008). Jiraporn et. Al (2008) membagi pemahaman mengenai earning management menjadi dua sifat yaitu opportunistic dan benefical. Dikatakan benefical (bermanfaat) karena meningkatkan nilai informasi laba dengan menyampaikan informasi pribadi perusahaan kepada pemegang saham dan masyarakat. Sedangkan dikatakan opportunistic apabila insentif manajer dan pemegang saham yang tidak terarah memicu manajer untuk menggunakan fleksibilitas yang diberikan oleh akuntansi yang sesuai dengan prinsip standar akuntansi guna mengatur laba, sehingga menciptakan distorsi dalam laba yang dilaporkan.Teknik Earning management dapat dilakukan dengan berbagai cara salah satunya mempercepat pengakuan pendapatan penjualan.

2.7 IFRS dan Relevansi Nilai

IFRS telah menjadi standar akuntansi internasional yang diterbitkan oleh international accounting standard board. IFRS diterbitkan dengan tujuan memastikan

bahwa laporan keuangan perusahaan mengandung informasi berkualitas tinggi yang transparan bagi para pengguna baik esternal dan internal. IFRS mewajibkan agar perusahaan menyajikan pengungkapan yang lebih luas agar pengguna laporan keuangan mendapatkan informasi dalam jumlah banyak sehingga informasi tersebut dapat dijadikan bahan pertimbangan dalam pengambilan keputusan.

Informasi yang terdapat dalam laporan keuangan dikatakan memiliki relevansi nilai jika informasi yang terkandung dalam laporan keuangan dapat dijadikan dasar untuk mengukur nilai pasar perusahaan. Manfaat dari relevansi nilai adalah untuk meneliti adakah hubungan antara nilai-nilai pasar saham dengan informasi akuntansi yang terkandung dalam laporan keuangan. Relevansi nilai merupakan salah satu indikator dalam mengukur kualitas informasi akuntansi.Tujuan dari relevansi nilai adalah agar informasi yang disajikan dalam laporan keuangan menggambarkan nilai suatu perusahaan.Sehingga untuk memenuhi tujuan relevansi nilai, laporan keuangan harus disusun dengan menggunakan metode pengukuran fair value. Fair value adalah metode yang akan menerminkan nilai sekarang pada suatu perusahaan sehingga dianggap lebih relevan dalam pengambilan keputusan. Dengan adanya penerapan IFRS di Indonesia maka tujuan dari relevansi nilai akan terpenuhi, dan hal itu tentu akan berdampak positif untuk perusahaan dan investor. IFRS juga menyajikan suatu panduan penyajian dan pengungkapan yang sudah terstandarisasi dengan menggunakan prinsip full disclosure, sehingga adanya kepastian kualitas informasi dalam penyajian dan pengungkapan laporan keuangan.

2.8 Penelitian Terdahulu

Penelitian terdahulu khususnya untuk dampak adopsi IFRS terhadap earnings management telah beberapa kali dilakukan oleh peneliti sebelumnya. Ismail (2013) telah meneliti earning quality pada perusahaan di Malaysia sebelum dan sesudah adopsi IFRS dilakukan, dan hasilnya menunjukkan bahwa setelah diadopsinya IFRS di perusahaan Malaysia, earning management menjadi turun. Efek adopsi IFRS tidak hanya dirasakan pada negara berkembang saja, pada negara maju juga merasakan efek adopsi yang begitu besar (2010).

Penelitian Benjamin Yeboah & Michael Yeboah (2015) yang menguji apakah ada perubahan dalam manajemen laba setelah pengadopsian IFRS khususnya di South Africa, dalam penelitian tersebut peneliti menemukan bahwa adopsi IFRS mengakibatkan kualitas akuntansi lebih baik dibandingkan dengan sebelumnya.

Penelitian yang dilakukan oleh Barth (2008) dengan menguji hubungan IAS (International Accounting Standard) terhadap tiga kualitas akuntansi yaitu earning management, timely loss recognition and value relevance hasilnya setelah adanya IFRS, tingkat manajemen laba menjadi semakin rendah dari waktu ke waktu dibandingkan dengan akuntansi berdasarkan Standar Akuntansi Keuangan (SAK).

Penelitian Maliha Baig & Shuja Ali Khan (2016) yang meneliti efek dari IFRS terhadap manajemen laba dengan sampel 100 perusahaan publik yang terdaftar dalam Karachi Stock Exchange di Pakistan, dengan permulaan adopsi IFRS tahun 2001 sampai dengan tahun 2009. Penelitian ini menggunakan pendekatan Positive Accounting Theory Watts and Zimmerman (1986), dengan IFRS sebagai variabel independen dan Earning Management sebagai variabel dependen. Hasil penelitian tersebut terbukti bahwa setalah pengadopsian IFRS, Earning Management lebih berkurang di bandingkan sebelum pengadopsian IFRS.

Hal yang berbeda dinyatakan dalam penelitian Paananen (2006) yang mencermati perubahan earning management dan menyatakan hasil bahwa IASB tidak memberikan efek signifikan dalam mengurangi aktivitas earnings management.

Persamaan juga ditemukan dalam penelitian Joia dan Nakao (2014) mereka meneliti adopsi IFRS dan earning management pada perusahaan publik di Brazil, hasilnya adalah adopsi IFRS meningkatkan managemen laba di perusahaan Brazil.

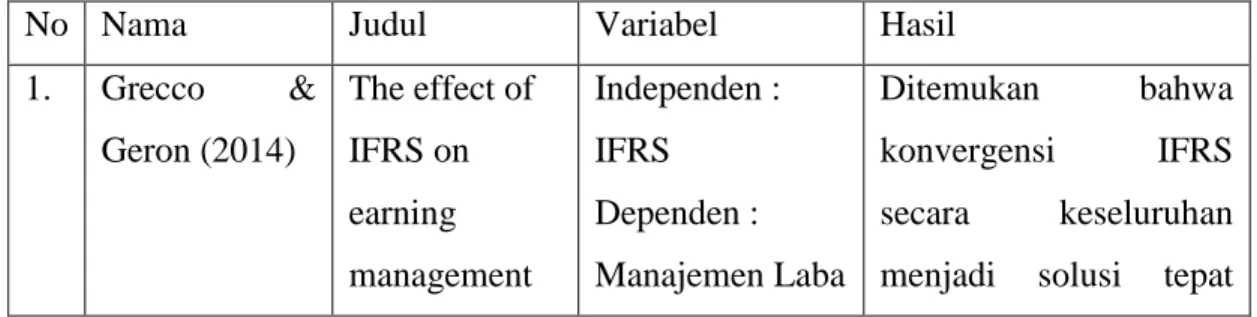

Tabel 2.1 Penelitian Terdahulu

No Nama Judul Variabel Hasil

1. Grecco &

Geron (2014)

The effect of IFRS on earning management

Independen : IFRS

Dependen : Manajemen Laba

Ditemukan bahwa konvergensi IFRS secara keseluruhan menjadi solusi tepat

in Brazilian non-financial public

companies

Kontrol : Ukuran perusahaan, Leverage, dan Audit

untuk mengurangi manajemen laba.

Sehingga IFRS

berpengaruh signifikan terhadap manajemen laba.

2 Baig,dan Khan (2016)

Impact of IFRS on Earning Management:

comparison of Pre-Post IFRS Era in

Pakistan

Independent : IFRS

Dependent : Earning Management

Hasil menunjukkan bahwa setelah adanya

adopsi IFRS,

manajemen laba menurun pada periode 2001 – 2009.

3. Taylor (2009) Cost- benefits of adoption of IFRS in countries

Independent : IFRS

Dependent : Share Price Control : Earning Per Share

Laporan keuangan yang disusun menggunakan

metode IFRS

meningkatkan relevansi nilai informasi akuntansi dan kualitas dari laporan keuangan menjadi meningkat.

4. Yeboah (2015)

Earning management effect of IFRS for South Africa

Independent : IFRS

Dependent:

earning management Control : net income, Ukuran

Hasil dari penelitian tersebut terdapat hubungan negatif antara konvergensi IFRS dan manajemen laba. Dan konvergensi IFRS

menjadi suatu

perusahaan, cash flow from

operating, liability.

keuntungan bagi negara yang masih memiliki standar akuntansi yang lemah

5. Habib (2004) Impact of earning management on value relevance of accounting information:

empirical evidence from Japan

Independent : Earning management Dependent:

Value Relevance

Hasilnya menunjukkan bahwa manajemen laba berhubungan negative dengan relevansi nilai.

6 Whelan &

McNamara (2004)

The impact of earnings management on the value relevance of financial statement information

Independent : Earning management Dependent:

Value relevance

Hasil dari penelitian ini adalah earning management yang

diukur dengan

menggunakan

discretionary accrual tidak mempunyai dampak terhadap value relevance.

2.9 Pengembangan Hipotesis

2.9.1 Pengaruh Penerapan IFRS terhadap Manajemen laba

IFRS yang lebih menekankan pada principle based menuntun pihak manajemen untuk memberikan estimasi dan judgement atas segala keputusan yang diambil untuk operasional perusahaan. IFRS menuntun adanya pengungkapan full full disclosure yang lebih lengkap atas laporan keuangan dengan pendekatan pengukuran fair value atas segala informasi akuntansi. Selain itu, IFRS mempunyai tujuan untuk menyederhanakan berbagai macam alternatif kebijakan akuntansi yang dapat digunakan dan dari adanya standar akuntansi internasional diharapkan dapat membatasi pertimbangan kebijakan manajemen (management’s direction) terhadap manipulasi laba sehingga dapat meningkatkan kualitas laba ( Cai et al, 2008).

Sebelum diterapkan standar akuntansi internasional, manajemen mempunyai kebebasan dalam memilih metode akuntansi sehingga akan mendorong manajemen untuk memilih metode akuntansi yang hanya akan menguntungkan untuk perusahaan.

Dalam hal ini, manajemen dapat memanfaatkan kebebasan penggunaan metode akuntansi yang mengakibatkan naiknya manajemen laba. Maka dari itu dalam penerapan standar akuntansi internasional, manajemen hanya mempunyai sedikit pilihan-pilihan metode akuntansi yang dapat digunakan sehingga akan meminimalkan manajemen laba.

IFRS akan berdampak pada pengungkapan yang lebih teperinci dalam hal penyediaan informasi menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan. Pengguna yang akan mendapatkan manfaatnya adalah investor, karyawan, pemerintah dan masyarakat. IFRS juga menggunakan pengungkapan penuh (full disclosure) yang akan mengurangi tingkat asimetri informasi. Asimetri informasi adalah kondisi dimana manajer mempunyai kuasa superior dibanding dengan pihak pemegang saham (Cahyati,2011). Salah satu hal

yang menyebabkan adanya konflik antara manajer dan pemegang saham adalah asimetri informasi. Berdasarkan teori diatas dapat ditarik kesimpulan bahwa dengan adanya konvergensi IFRS akan menghasilkan pengungkapan terperinci dan mengurangi tingkat asimetri informasi sehingga tindakan manajemen laba menjadi minimal.

Beberapa penelitian telah banyak dilakukan mengenai konvergensi IFRS terhadap manajemen laba. Antara lain adalah penelitian oleh Rudra (2012) yang meneliti adakah pengaruh konvergensi IFRS terhadap earning management dengan menggunakan sampel pada 100 perusahaan di India. Dalam penelitian ini ditemukan bahwa perusahaan yang belum mengadopsi IFRS lebih banyak melakukan earning management dibandingkan dengan perusahaan yang telah melakukan konvergensi IFRS. Hasil ini dapat dijadikan masukan bagi pemerintah mengenai efektifitas dari penggunaan IFRS dalam mengurangi kesempatan melakukan manajemen laba.

Penelitian ini juga didukung oleh Ismail & Kamarudin (2013) yang menemukan bukti bahwa konvergensi IFRS mempunyai pengaruh dalam meningkatkan kualitas laporan keuangan, dan juga ditemukan bahwa IFRS membawa pengaruh terhadap relevansi nilai laporan keuangan.

Sehingga dalam penelitian ini peneliti akan mengambil hipotesis bahwa perusahaan sektor infrastruktur yang terdaftar dalam BEI ( Bursa Efek Indonesia ) yang telah mengadopsi IFRS akan mengalami penurunan dalam praktik earning management, dan mempunyai laporan keuangan yang lebih transparan dibandingkan perusahaan yang belum mengadopsi IFRS

H0 : Penerapan IFRS di Indonesia tidak berpengaruh terhadap praktik earnings management

H1 : Penerapan IFRS di Indonesia berpengaruh terhadap praktik earnings management

2.9.2 EPS dan BVPS terhadap Harga Saham

Investasi adalah suatu keputusan akan penempatan dana pada satu atau beberapa objek investasi dengan harapan akan mendapatkan keuntungan atas

investasi tersebut. Saham merupakan surat bukti kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Secara garis besar, harga saham mencerminkan minat investor terhadap saham tersebut. Jika permintaan saham tersebut tinggi, maka harga saham juga akan cenderung tinggi, begitu juga sebaliknya.

Faktor yang mempengaruhi harga saham adalah laba per lembar saham. Hal ini sesuai dengan pendapat penelitian Wetson dan Brigham (2010) bahwa faktor yang mempengaruhi harga saham adalah laba per lembar saham, dividen yang diberikan, dan jumlah laba perusahaan. Sehingga dapat dikatakan bahwa investor yang melakukan investasi akan menerima laba atas saham yang dimilikinya, sehingga atas laba tersebut akan dijadikan penilian investor atas kinerja perusahaan tersebut.

Semakin besar laba maka para investor akan terdorong untuk membeli saham sehingga akan berpengaruh terhadap harga saham.

Nilai buku per lembar saham menunjukkan aktiva bersih yang dimiliki oleh pemegang saham atas setiap lembar saham yang dimilikinya. Aktiva bersih sama dengan halnya total ekuitas pemegang saham, maka nilai buku per lembar saham adalah total ekuitas yang terdiri dari nilai nominal saham beredar, laba ditahan, modal disetor, dan agio saham yang kemudian dibagi dengan jumlah saham beredar.

Investor menggunakan nilai buku per lembar saham sebagai acuan untuk mengetahui kemampuan suatu perusahaan untuk menghasilkan laba per lembar saham. Maka dari itu, nilai buku per lembar saham akan mempengaruhi keputusan investasi, dan akan mempengaruhi harga saham perusahaan tersebut. Atas teori yang telah dijelaskan diatas maka penelitian model 2 mempunyai hipotesis :

H0 : Laba per lembar saham dan nilai buku per lembar saham tidak berpengaruh terhadap harga saham

H2 : Laba per lembar saham dan nilai buku per lembar saham berpengaruh terhadap harga saham

2.9.3 EPS dan BVPS terhadap Harga Saham yang di Moderasi dengan IFRS Para pengguna laporan keuangan membutuhkan sebuah informasi yang relevan dan dapat diandalkan dalam pengambilan keputusan. Melalui laporan

keuangan para investor juga dapat memprediksi arus kas yang akan datang karena harga saham saling berhubungan dengan arus kas dimasa mendatang. Laba adalah fokus utama pada laporan keuangan. Laba mempunyai karakteristik yaitu dengan kemampuannya dalam memprediksi harga saham perusahaan.

Pada penelitian Barth dkk (2008) menyatakan bahwa adopsi IFRS dengan berbasis principle based dapat mempengaruhi relevansi nilai informasi akuntansi, dan IFRS meggunakan pengukuran fair value yang menghasilkan kondisi terkini dari posisi dan kinerja ekonomik perusahaan. Dengan adanya penggunaan pengukuran fair value, investor dapat mengandalkan laporan keuangan dalam pertimbangan untuk pengambilan keputusan investasi. Selain itu, dengan adanya IFRS, laba yang dihasilkan perusahaan lebih mencerminkan kinerja ekonomik perusahaan.

Juga terdapat argumentasi yang dinyatakan oleh Van der Meulen dkk. (2007) bahwa adanya IFRS belum tentu mempengaruhi nilai dari relevansi informasi akuntansi. Hasilnya ditemukan bahwa adopsi IFRS tidak dapat memepengaruhi relevansi nilai informasi akuntansi. Peneliti berpendapat mengenai IFRS terutama karena standar tersebut masih bersifat kurang detail berbeda dengan GAAP yang berprinsip rule based yang lebih detail. Berdasarkan uraian diatas menunjukkan bahwa masih adanya perdebatan apakah dengan adanya IFRS dapat mempengaruhi relevansi nilai, maka diajukan hipotesis berikut:

H0 : Laba per lembar saham dan nilai buku per lembar saham dengan moderasi IFRS tidak berpengaruh terhadap harga saham

H3 : Laba per lembar saham dan nilai buku per lembar saham dengan moderasi IFRS berpengaruh terhadap harga saham