2. LANDASAN TEORI

2.1. Landasan Teori

Dalam pembahasan mengenai dasar-dasar teori, penulis menitikberatkan pada teori-teori yang berhubungan erat dengan variabel intellectual capital, competitive advantage, organizational learning capability, dan organizational innovativeness. Sehingga teori-teori ini dapat digunakan sebagai dasar pedoman untuk membuktikan bahwa intellectual capital berpengaruh terhadap competitive advantage melalui organizational learning capability dan organizational innovativeness pada perusahaan retail dan perdagangan menengah dan besar di Jawa Timur.

2.1.1. Intellectual Capital

Istilah intellectual capital mengacu pada sumberdaya yang bersifat intangible atau tidak berwujud. Sumberdaya intangible sendiri sudah mulai diperbincangkan sejak pertengahan tahun 60-an (Axtle-Ortiz, 2011). Menurut Axtle-Ortiz (2011), istilah intellectual capital telah digunakan untuk mengelompokan semua intangible asset, karena istilah intellectual capital sendiri melupakan terminologi manajemen yang tidak memiliki kaitan dengan apa yang disebut capital dalam persamaan akuntansi.

Ada beberapa definisi terkait Intellectual capital dari beberapa penelitian terdahulu. Saint-Onge (1996) mendefinisikan Intellectual capital sebagai jumlah dari semua materi intelektual (pengetahuan, informasi, hak pemilikan intelektual, pengalaman), yang diketahui dan diberikan oleh semua orang di dalam perusahaan, yang memberikan competitive advantage dan dapat digunakan untuk menciptakan kekayaan. Saengchan (2008) menyebutkan bahwa intellectual capital secara umum merupakan sumberdaya-sumberdaya yang penting bagi penciptaan nilai. Sementara itu, Choong (2008), yang mendefinisikan intellectual capital sebagai aset non- moneter tanpa substansi fisik tetapi memiliki nilai atau dapat menghasilkan manfaat di masa depan. Dari definisi-definisi diatas, secara umum intellectual capital mengacu pada sumberdaya-sumberdaya yang bersifat intangible atau tidak

berwujud, dimana intellectual capital sendiri dianggap sumberdaya yang penting bagi penciptaan nilai dan kekayaan perusahaan.

2.1.1.1. Dimensi Intellectual Capital

Menurut pernyataan dari Saint-Onge (1996), Bontis (1998), disebutkan bahwa intellectual capital dibagi menjadi tiga dimensi atau indikator :

1. Human Capital

Modal Manusia didefinisikan sebagai kemampuan individu yang diperlukan untuk memberikan solusi kepada pelanggan. Dalam modal manusia, bentuk tacit knowledge-nya adalah pola pikir dari individu-individu (asumsi, prasangka, nilai, dan kepercayaan).

2. Structural Capital

Modal Struktural merupakan kedalaman penetrasi, lebar cakupan, loyalitas, dan profitabilitas dari pelanggan. Dalam modal struktural, bentuk tacit knowledge-nya adalah pola pikir kolektif dari anggota organisasi yang membentuk budaya organisasi tersebut, termasuk norma dan nilainya.

3. Customer Capital

Modal pelanggan adalah kemampuan dari organisasi untuk memnuhi kebutuhan pasar. Dalam modal pelanggan bentuk tacit knowledge-nya adalah pola pikir kolektif dari pelanggan yang membentuk presepsi mereka akan nilai yang disediakan dari produk atau layanan yang diberikan.

Pada perkembangannya, teori tersebut disempurnakan lagi dalam beberapa penelitian yang menyatakan bahwa intellectual capital terdiri dari tiga dimensi, yaitu human capital, structural capital, dan relational capital seperti penelitian Sharabati, Jawad, dan Bontis (2010), serta penelitian Cricelli, Greco, dan Grimaldi (2014), dimana perbedaan dengan teori sebelumnya adalah penggunaan relational capital yang lebih luas definisinya daripada customer capital :

1. Human Capital

Human capital terdiri dari keterampilan, pengetahuan, dan pengalaman karyawan (Dalkir, Wiseman, Shulha, & McIntyre, 2007). Human capital atau

modal manusia mengacu kepada orang-orang yang ada di dalam organisasi dan mendeskripsikan tacit knowledge kumulatif mereka.

2. Structural Capital

Structural capital atau modal struktural mengacu pada pengetahuan- pengetahuan yang secara eksplisit tertanam di dalam organisasi (Cricelli, Greco,

& Grimaldi, 2014). Structural capital terdiri dari pengetahuan yang telah tertanam dalam suatu organisasi, seperti sistem TI, paten, dokumen, hak cipta, dll (Dalkir, Wiseman, Shulha, & McIntyre, 2007).

3. Relational Capital

Relational capital atau modal relasi merepresentasikan hubungan organisasi dan pertukaran pengetahuan dengan para pemangku kepentingan eksternal organisasi, seperti hubungan dengan pelanggan atau pemasok (Cricelli, Greco,

& Grimaldi, 2014).

Sementara itu, menurut Subramaniam dan Youndt (2005) dan Choudhury (2010), yang merupakan pengembangan dari teori Bontis (1998). Subramaniam dan Youndt (2005) dalam penelitiannya menyebutkan ada tiga dimensi atau indikator intellectual capital, yaitu human capital, organizational capital, dan social capital:

1. Human Capital

Human capital atau modal manusia merupakan orang-orang bertalenta yang merupakan unsur-unsur kritis bagi perusahaan untuk mengembangkan produk dan pelayanan yang superior sehingga memuaskan pelanggan (Choudhury, 2010). Human capital terdiri dari keterampilan, pengetahuan, dan pengalaman karyawan (Dalkir, Wiseman, Shulha, & McIntyre (2007). Human capital penting untuk diimplementasikan secara sukses agar tujuan perusahaan tercapai. Human capital harus melibatkan kompetensi karyawan (misalnya keterampilan, pengetahuan, dan kemampuan) serta komitmen mereka (misalnya kesediaan untuk mengabdikan diri dan bekerja untuk perusahaan) (Hsu, 2007).

2. Organizational Capital

Organizational capital atau modal organisasional merupakan pengetahuan dan pembelajaran pada tingkat organisasi, atau pengetahuan dan pembelajaran yang tertanam dalam organisasi (Choudhury, 2010). Organizational capital sendiri terdiri dari pengetahuan dan pengalaman yang disimpan dalam database, rutinitas, paten, manual, struktur, dan sejenisnya (Youndt, Subramaniam, &

Snell, 2004).

3. Social Capital

Social capital (kadang-kadang juga disebut sebagai relational capita) adalah nilai yang diciptakan oleh fitur sosial dalam organisasi seperti jaringan, norma, dan kepercayaan sosial, yang memfasilitasi koordinasi dan kerjasama kepentingan Bersama (Choudhury, 2010). Sementara menurut Bontis (1998), Social capital merupakan pengetahuan yang tertanam, tersedia, dan dimanfaatkan dalam/melalui interaksi di antara individu dan jaringan interrelasi perusahaan (Bontis, 1998). Social capital menghasilkan inovasi, pemecahan masalah yang lebih baik, yang meningkatkan produksi, pelayanan, serta kepuasan pelanggan (Choudhury, 2010).

Penelitian ini akan menggunakan indikator intellectual capital yang didasarkan pada teori Subramaniam dan Youndt (2005), yaitu human capital, organizational capital, dan social capital. Hal tersebut dikarenakan indikator tersebut merupakan pengembangan dari indikator-indikator sebelumnya, dimana indikator pada teori Subramaniam dan Youndt (2005) menggunakan social capital menggantikan customer capital pada teori yang lama. Social capital dianggap lebih lengkap dan luas lingkup pengukurannya dibandingkan dengan customer capital yang hanya mengukur hubungan dengan pelanggan saja. Selain itu, kuisioner yang digunakan dalam penelitian Subramaniam dan Youndt (2005) dianggap lebih relevan dan bisa diadopsikan pada penelitian ini.

2.1.2. Competitive Advantage

Competitive advantage merupakan suatu alat yang vital bagi perusahaan untuk bertahan dan membangun pasar (Awuah & Gebrekidan, 2008). Konsep competitive advantage pertama kali muncul dalam literatur strategi melalui studi yang dilakukan Ansoff pada 1965 (Sigalas, Economou, & Georgopoulos, 2013).

Competitive advantage menandakan bahwa perusahaan mampu untuk meningkatkan kinerjanya dibandingkan kompetitor didalam suatu lingkungan industri yang sama dengan memanfaatkan aset atau kompetensi yang dimiliki (Lee

& Hsieh, 2010).

Competitive advantage atau keunggulan kompetitif sendiri mempunyai banyak definisi yang berbeda, namun intinya adalah terkait penciptaan nilai atau value creation. Barney (1991) serta Peteraf dan Barney (2003) mendefinisikan competitive advantage sebagai keunggulan yang dimiliki perusahaan melalui implementasian strategi penciptaan nilai untuk menciptakan nilai ekonomi yang lebih besar, yang tidak dimiliki oleh kompetitor. Sementara Ma, 1999 mendefinisikan competitive advantage sebagai pembeda dalam atribut perusahaan atau faktor yang memungkinkan sebuah perusahaan untuk melayani pelanggan lebih dari yang lain, dan karenanya akan menciptakan nilai yang lebih baik serta mencapai kinerja yang unggul.

2.1.2.1. Dimensi Competitive Advantage

Porter (1980), Barney (1991), menyebutkan bahwa ada dua dimensi utama dari competitive advantage :

1. Cost Leadership

Cost leadership merupakan kemampuan perusahaan untuk mendesign, memproduksi dan memasarkan produk dab jasa lebih efisien daripada pesaing.

Sehingga lower cost dapat menjadi keuntungan yang superior.

2. Differentiation

Differentiation adalah kemampuan untuk membuat perusahaan memiliki nilai yang unik dihadapan pelanggan dalam kualitas produk, fitur-fitur khusus, atau layanan setelah pembelian produk. Differentiation memungkinkan

organisasi untuk menentukan harga jauh lebih mahal diatas rata-rata karena mengincar segmen pasar kalangan menengah ke atas

Lain halnya dengan studi yang dilakukan oleh (Ma, 2004), menyebutkan bahwa terdapat empat kelompok dimensi utama penentu competitive advantage :

1. Valuable

Merupakan sumber keunggulan bersaing yang berkesinambungan ketika kompetensi tersebut bernilai. Kompetensi dikatakan bernilai ketika kompetensi dapat menyebabkan perusahaan mampu menyusun dan mengiplementasikan strategi-strategi yang ada serta dapat meningkatkan nilai bagi pelanggan.

2. Rareness

Sebuah perusahaan dikatakan memiliki keunggulan bersaing ketika perusahaan dapat mengimplementasikan strategi dengan penciptaan nilai yang tidak dapat dilakukan oleh sebagian besar perusahaan lainnya. Dengan kata lain, keunggulan bersaing dihasilkan hanya ketika perusahaan mengembangkan dan mengeksploitasi kompetensi yang berbeda dari pesaingnya sehingga perusahaan dapat lebih unggul dari para pesaingnya.

3. Inimitability

Kompetensi yang bernilai dan langka dapat menjadi sumber keunggulan bersaing yang berkesinambungan. Sehingga dengan perbedaan yang ada menjadikan perusahaan lain sulit dalam meniru perusahaan tersebut.

4. Insubstitutability

Sumberdaya perusahaan bernilai strategis ketika setiap sumberdaya yang dimiliki dapat ditingkatkan untuk pengimplementasian strategi-strategi yang dimiliki oleh perusahaan. Dimana nilai strategis dari kompetensi dapat meningkatkan keunggulan bersaing yang dimiliki oleh perusahaan dimana tidak dapat menggantikan oleh perusahaan lain.

Sementara itu, Li, Ragu-Nathan, Ragu-Nathanb, dan Raob (2006) dalam penelitiannya menyebutkan adanya 5 (lima) dimensi/indikator dari competitive advantage sebagai berikut :

1. Price / Cost

Sejauh mana sebuah organisasi mampu untuk bersaing dengan para pesaing/kompetitor utama berdasarkan pada harga rendah (Li, 2002).

2. Quality

Sejauh mana sebuah organsasi mampu untuk menawarkan kualitas dan kinerja produk yang dapat menciptakan nilai yang tinggi bagi para pelanggan (Li, 2002).

3. Delivery Dependability

Sejauh mana sebuah organisasi mampu untuk menyediakan jenis dan volume produk yang diminta/dibutuhkan oleh para pelanggan dengan tepat waktu (Li, 2002).

4. Product Innovation

Sejauh mana sebuah organisasi mampu untuk memperkenalkan produk- produk serta fitur-fitur baru di dalam pasar (Li, 2002).

5. Time to Market

Sejauh mana sebuah organisasi mampu untuk memperkenalkan produk baru dengan lebih cepat daripada para pesaing utama (Li, 2002).

Penelitian ini akan menggunakan 5 dimensi/indikator competitive advantage yang didasarkan pada teori Li, Ragu-Nathan, Ragu-Nathanb, dan Raob (2006). Hal tersebut karena dimensi/indikator yang dikemukakan Li, Ragu-Nathan, Ragu-Nathanb, dan Raob (2006) sudah digunakan pada penelitian terdahulu seperti Munizu (2013). Selain itu dimensi/indikator yang dikembangkan oleh Li (2006) merupakan pengembangan & penyempurnaan dari beberapa teori terdahulu, dimana indikator tersebut lebih detail dan luas, sehingga dianggap lebih relevan untuk penelitian ini.

2.1.3. Organizational Learning dan Organizational Learning Capability 2.1.3.1. Organizational Learning

Banyak penelitian mendefinisikan organizational learning sebagai suatu bentuk proses. Khandekar dan Sharma (2006) mendefinisikan organizational learning sebagai proses memperoleh pengetahuan secara individu dan kelompok yang di aplikasikan ke dalam pekerjaan dan pengambilan keputusan. Begitu pula dengan Limpibunterng dan Johri (2009) yang menjelaskan organizational learning sebagai proses dinamis dalam organisasi di mana pengetahuan organisasi dimanfaatkan untuk merangsang adaptasi dan responsivitas organisasi terhadap lingkungan yang berubah.

Sementara itu, DiBella, Nevis, dan Gould (1996) mendefinisikan organizational learning sebagai proses dalam sebuah organisasi untuk mempertahankan atau memperbaiki kinerja berdasarkan pengalaman. Dan secara singkat, Alegre dan Chiva (2008) mendefinisikan organizational learning sebagai proses dimana organisasi belajar.

Organizational learning merangkum proses dari akuisisi pengetahuan eksternal hingga internalisasi pengetahuan, serta penerapannya di antara anggota organisasi, yang membentuk integrasi pengetahuan dalam sistem sosial perusahaan (Yu, Dong, Shen, Khalifa, & Hao, 2013). Organizational learning sendiri menekankan pada pola interaksi karyawan yang mana mereka bertindak bersama untuk mencapai tujuan yang berarti (Hsu, 2007).

2.1.3.2. Organizational Learning Capability

Walaupun saling berkaitan, organizational learning dan organizational learning capability merupakan dua hal yang berbeda. Organizational learning dapat dipahami sebagai sebuah proses, sementara organizational learning capability dibentuk oleh karakteristik organisasi yang memungkinkan sebuah organisasi untuk belajar (Lopez‐Cabrales, Real, & Valle, 2011).

Beberapa penelitian mendefinisikan organizational learning capability sebagai kemampuan yang dimiliki oleh organisasi dalam mengelola pengetahuan.

Farsani, Bidmeshgipour, Habibi, dan Rashidi (2012) serta Limpibunterng dan Johri (2009) mendefinisikan organizational learning capability sebagai kemampuan

intrinsik yang dimiliki organisasi untuk menciptakan, memperkaya, dan memanfaatkan pengetahuan untuk mengungguli pesaingnya. Demikian pula dengan Jerez-Gomez, Cespedes-Lorentea, dan Valle-Cabrera (2005) yang mendefinisikan organizational learning capability sebagai kemampuan organisasi untuk menciptakan, memperoleh, mentransfer, dan mengintegrasikan pengetahuan, serta memodifikasi perilakunya dengan maksud untuk meningkatkan kinerja organisasi.

Hsu dan Fang (2009) mendefinisikan organizational learning capability sebagai kemampuan organisasi untuk menyerap dan mentransformasi pengetahuan baru. Sementara itu, Sutanto (2017) mendefisinisikan organizational learning capability sebagai kemampuan kepala departemen untuk menghasilkan ide-ide dan menggeneralisasi ide-ide tersebut sehingga bisa berdampak pada departemen.

Beberapa penelitian lainnya lebih menekankan pada fungsi organizational learning capability sebagai fasilitator dan pendorong terjadinya organizational learning dalam organisasi. Menurut Goh dan Richards (1997) serta Goh, Elliott, dan Quon (2012), organizational learning capability merupakan praktik manajerial, mekanisme, dan struktur manajemen yang dapat diterapkan untuk mendorong serta memfasilitasi organizational learning dalam organisasi. Begitu pula Chiva dan Alegre (2009) yang mendefinisikan organizational learning capability sebagai karakteristik organisasi & manajerial yang memfasilitasi proses organizational learning atau memungkinkan organisasi untuk belajar, dan dengan demikian mengembangkan learning organization. Goh (2003) juga menjelaskan organizational learning capability sebagai kemampuan organisasi untuk menerapkan praktik, struktur, dan prosedur manajemen yang tepat, yang memfasilitasi dan mendorong learning.

2.1.3.3. Dimensi Organizational Learning Capability

Terdapat beberapa teori terkait dengan indikator dari organizational learning capability. Menurut Goh dan Richards (1997), organizational learning capability memiliki lima dimensi sebagai berikut :

1. Clarity of Mission and Vision

Mengacu pada sejauh mana karyawan memiliki visi/misi organisasi yang jelas dan memahami bagaimana mereka dapat berkontribusi terhadap keberhasilan dan pencapaian organisasi (Onag , Tepeci, & Basalp, 2014).

Organisasi secara keseluruhan, dan setiap unit di dalamnya, perlu memiliki tujuan yang diartikulasikan dengan jelas (Goh & Richards, 1997).

2. Leadership Commitment and Empowerment

Merupakan peran pemimpin dalam organisasi dalam hal membantu karyawan belajar serta memunculkan perilaku yang konsisten dengan budaya

“bereksperimen dan berubah” (Onag , Tepeci, dan Basalp, 2014). Goh dan Richards (1997) menyebutkan bahwa pemimpin perlu berkomitmen pada pencapaian tujuan organisasi dan tujuan daro pembelajaran, serta menciptakan iklim egalitarianisme dan kepercayaan di dalam organisasi.

3. Experimentation and Rewards

Goh dan Richards (1997) menyebutkan bahwa masalah yang dihadapi oleh organisasi menghadirkan peluang untuk bereksperimen, sehingga struktur dan sistem organisasi perlu mendukung praktik ini. Experimentation mengacu pada tingkat kebebasan yang diberikan kepada karyawan untuk mencari cara-cara baru dalam melakukan pekerjaan, serta kebebasan untuk mengambil risiko, dan sejauh mana ide-ide dan saran-saran baru tersebut ditindaklanjuti (Onag , Tepeci,

& Basalp, 2014). Sementara menurut Goh dan Richards (1997), Rewards mengacu pada sistem kompensasi dirancang untuk menghargai inovasi dan pengambilan risiko.

4. Transfer of Knowledge

Menurut Goh dan Richards (1997), Transfer of Knowledge merupakan kemampuan organisasi untuk mentransfer pengetahuan antar departemen, dan untuk mentransfer pengetahuan dari lingkungan eksternal, misalnya dari pemasok, pelanggan dan bahkan dari pesaing.

5. Teamwork and Group Problem-Solving

Struktur dan sistem dalam organisasi perlu mendorong kerja tim dan pemecahan masalah secara kelompok oleh karyawan, serta mengurangi ketergantungan pada manajemen tingkat atas. (Goh & Richards, 1997). Menurut

Onag , Tepeci, & Basalp (2014), teamwork and group problem-solving mengacu pada tingkat kerja tim dalam organisasi yang memungkinkan untuk memecahkan masalah dan menciptakan ide-ide baru dan inovatif.

Terdapat beberapa penelitian terdahulu terkait dengan organizational learning capability yang menggunakan teori indikator yang dikembangkan oleh Goh dan Richards (1997). Diantaranya adalah Goh (2003), Goh, Elliott, dan Quon (2012), Goh dan Ryan (2002), John (2014), serta Onag, Tepeci, dan Basalp (2014).

Lain halnya dengan Goh dan Richards (1997); Jerez-Gomez, Cespedes- Lorentea, dan Valle-Cabrera (2005), menyebutkan bahwa organizational learning capability memiliki empat indikator sebagai berikut :

1. Managerial Commitment

Akgun, Keskin, Byrne, dan Aren (2007) menyebutkan bahwa managerial commitment mengembangkan dan memfasilitasi serta memungkinkan dukungan dan komitmen kepemimpinan terhadap proses inovasi serta motivasi karyawan.

Managerial commitment mengacu pada dukungan kepemimpinan terhadap organizational learning (Altinay, Madanoglu, De Vita, Arasli, & Ekinci, 2015).

Dengan cara ini, manajemen dapat secara efektif membangun dan mendukung lingkungan belajar yang akan membantu organisasi untuk bertahan dan mandiri (Nwankpa & Roumani, 2014).

2. System Perspective

Menurut Akgun, Keskin, Byrne, dan Aren (2007), system perspective membawa seluruh anggota organisasi bersama-sama kedalam sebuah identitas dan visi bersama, yang saling menghubungkan kegiatan karyawan. System perspective memerlukan penciptaan kejelasan identitas dan rasa memiliki akan suatu organisasi (Altinay, Madanoglu, De Vita, Arasli, & Ekinci, 2015).

3. Openness and Experimentation

Nwankpa dan Roumani (2014) menyebutkan bahwa openness and experimentation berkaitan dengan penciptaan struktur yang mendorong ide-ide baru serta mencoba inovasi baru. Menurut Akgun, Keskin, Byrne, dan Aren (2007), openness mengacu pada iklim yang menerima ide-ide dan sudut pandang baru, baik internal maupun eksternal, sehingga memungkinkan pengetahuan

individu untuk terus diperbarui, diperlebar, dan ditingkatkan. Sementara menurut Altinay, Madanoglu, De Vita, Arasli, dan Ekinci (2015), experimentation menghasilkan solusi inovatif untuk masalah yang ada saat ini maupun masa depan.

4. Knowledge Transfer and Integration

Nwankpa dan Roumani (2014) menyebutkan bahwa knowledge transfer and integration mengacu pada sejauh mana pengetahuan, ide dan inovasi dapat menyebar secara internal melalui saluran komunikasi dalam suatu organisasi.

Sementara menurut Imamoglu, Ince, Keskin, Karakose, dan Gozuraka (2015), knowledge transfer and integration merupakan penyebaran pengetahuan yang diperoleh di seluruh organisasi serta integrasi pengetahuan yang tersimpan dalam memori organisasi, untuk penggunaan masa depan.

Terdapat pula banyak penelitian terdahulu terkait dengan organizational learning capability yang menggunakan indikator yang dikembangkan oleh Jerez- Gomez, Cespedes-Lorentea, dan Valle-Cabrera (2005). Diantaranya adalah Altinay, Madanoglu, De Vita, Arasli, dan Ekinci (2015); Imamoglu, Ince, Keskin, Karakose, dan Gozuraka (2015); Akgun, Keskin, Byrne, dan Aren (2007); Onag , Tepeci, dan Basalp (2014); Nwankpa dan Roumani (2014); Lopez-Cabrales, Real, dan Valle (2011); Lam, Poon, dan Chin (2006); Lai dan Kwang (2014); Nguyen, Tate, Calvert, dan Aubert (2015).

Sementara itu, Chiva, Alegre, dan Lapiedra (2007) menyebutkan bahwa organizational learning capability memiliki lima indikator sebagai berikut:

1. Experimentation

Experimentation didefinisikan sebagai tingkat sejauh mana mana ide-ide dan saran-saran baru diterima dan ditangani secara simpatik (Chiva, Alegre, &

Lapiedra, 2007). Experimentation terkait dengan mendukung ide-ide baru, menanggapi inisiatif karyawan secara positif, serta pengembangan dan dukungan terhadap perubahan (Gomes & Wojahn, 2017).

2. Risk Taking

Risk taking dipahami sebagai toleransi terhadap ambiguitas, ketidakpastian, dan kesalahan (Chiva, Alegre, & Lapiedra, 2007). Chiva, Alegre, dan Lapiedra (2007) menyebutkan bahwa menerima atau mengambil risiko melibatkan kemungkinan terjadinya kesalahan dan kegagalan. Sementara Gomes dan Wojahn (2017) menyebutkan bahwa organisasi yang tidak dapat menerima kesalahan bukanlah promotor learning.

3. Interaction with the External Environment

Chiva, Alegre, dan Lapiedra (2007) mendefinisikan dimensi ini sebagai ruang lingkup hubungan organisasi dengan lingkungan eksternal. External environment sendiri didefinisikan sebagai faktor yang berada di luar kendali atau pengaruh langsung organisasi (Escrig, Broch, Gómez, & Alcamí, 2016). Begitu pula dengan Gomes dan Wojahn (2017) yang menyebutkan interaction with the external environment sebagai faktor-faktor yang mempengaruhi organisasi, namun, berada di luar kendali langsung organisasi, sebagai contoh, pesaing, sistem dan kebijakan sosial serta ekonomi.

4. Dialogue

Menurut Gomes dan Wojahn (2017), dialogue adalah sumber daya yang penting untuk membangun pemahaman bersama, yang memungkinkan seseorang untuk melihat makna kata-kata tersembunyi dan mengungkapkan makna tersembunyi ini dalam komunikasi. Dialogue mencakup komunikasi, keragaman, kerja tim dan kolaborasi (Escrig, Broch, Gómez, & Alcamí, 2016).

Individu atau kelompok dengan visi berbeda yang bertemu untuk memecahkan masalah atau bekerja bersama, akan menciptakan komunitas dialog (Chiva, Alegre, & Lapiedra, 2007).

5. Participative Decision Making

Participative decision making mengacu pada tingkat pengaruh yang dimiliki karyawan dalam proses pengambilan keputusan (Chiva, Alegre, &

Lapiedra, 2007). Menurut Gomes dan Wojahn (2017) ini adalah salah satu faktor yang memfasilitasi pembelajaran organisasi, dimana participative decision making memfasilitasi melalui keterlibatan semua karyawan organisasi, yang menghasilkan komitmen dan kepuasan.

Ada banyak penelitian terdahulu terkait dengan organizational learning capability yang menggunakan teori indikator yang dikembangkan oleh Chiva, Alegre, dan Lapiedra (2007). Diantaranya adalah Alegre dan Chiva (2013); Chiva dan Alegre (2009); Alegre dan Chiva (2008); Camps, Alegre, dan Torres (2011);

Escrig, Broch, Gómez, dan Alcamí (2016); Fang, Chang, dan Chen (2011); Mat dan Razak (2011); Salas-Vallina, Lopez-Cabrales, Alegre, dan Fernandez (2017);

Onag, Tepeci, dan Basalp (2014); Mallen, Chiva, Alegre, dan Guinot (2015); Lee, Lin, Yang, Tsou, dan Chang (2013); Gomes dan Wojahn (2017); Char, Ahmad, dan Thurasamy (2013); Allameh, Abbasi, dan Shokrani (2010).

Penelitian ini akan menggunakan indikator yang dikembangkan oleh Chiva, Alegre, dan Lapiedra (2007). Hal tersebut dikarenakan indikator tersebut merupakan indikator paling banyak digunakan oleh penelitian-penelitian terdahulu untuk mengukur variable organizational learning capability.

2.1.4. Innovation dan Organizational Innovativeness 2.1.4.1. Innovation

Beberapa penelitian mendefinisikan innovation sebagai suatu bentuk proses. Onag, Tepeci, dan Basalp (2014) mendefinisikan inovasi sebagai proses belajar secara individu dan kolektif yang cenderung menemukan cara baru dalam memecahkan masalah.

Begitu pula dengan Acar dan Acar (2012) yang mendefinisikan inovasi sebagai proses komersialisasi yang mengubah gagasan menjadi produk/layanan, metode produksi/distribusi yang ditingkatkan atau layanan sosial baru. Sementara Idowu (2013) mendefinisikan inovasi Sebagai praktik dan proses yang menangkap, memperoleh, mengelola, dan menyebarkan pengetahuan dengan tujuan untuk menciptakan pengetahuan baru yang akan mendukung untuk menghasilkan dan menyampaikan jenis produk dan layanan yang khas.

Lain lagi dengan Jaskyte (2004) yang mendefinisikan inovasi sebagai implementasi dari sebuah gagasan, layanan, proses, prosedur, sistem, struktur, atau produk yang baru dalam praktik organisasi yang berlaku (Jaskyte, 2004). Inovasi

bisa berupa produk atau layanan baru, proses produksi baru, ataupun struktur atau sistem administrasi baru (Hult, Hurley, & Knight, 2004).

2.1.4.2. Organizational Innovativeness

Menurut Lynch, Walsh, & Harrington (2010), organizational innovativeness merupakan konstruk mandiri, dan tidak boleh digunakan secara sinonim dengan innovation. Innovativeness merupakan ukuran orientasi organisasi terhadap inovasi (Hult & Hurley, 1998). Organizational innovativeness mengacu pada niat strategis perusahaan untuk berinovasi, bukan tindakan innovation itu sendiri (Lynch, Walsh, & Harrington, 2010).

Hurley & Hult (1998) menyebutkan bahwa pelaksanaan innovation difasilitasi oleh organizational innovativeness. Begitu pula dengan Lynch, Walsh, dan Harrington (2010), yang menyebutkan bahwa innovation didorong oleh organizational innovativeness.

Terdapat banyak definisi terkait dengan organizational innovativeness.

Beberapa peneliti mendefinisikan organizational innovativeness sebagai suatu bentuk kemampuan. Lefebvre, Cassivi, Lefebvre, Leger, dan Hadaya (2003) mendefinisikan organizational innovativeness sebagai kemampuan perusahaan untuk berinovasi. Yu, Dong, Shen, Khalifa, dan Hao (2013) menyebut organizational innovativeness Sebagai kemampuan perusahaan untuk memulai dan menerapkan inovasi dengan kecepatan tinggi.

Begitu pula dengan Moos, Beimborn, Wagner, dan Weitzel (2010) yang mendefinisikan organizational innovativeness sebagai kemampuan perusahaan untuk terus menghasilkan dan menerapkan inovasi. Sementara itu Wang dan Ahmed (2004) menyatakan bahwa organizational innovativeness merupakan keseluruhan kemampuan inovatif sebuah perusahaan untuk mengenalkan produk baru ke pasar, atau membuka pasar baru, dengan menggabungkan orientasi strategis dengan perilaku dan proses inovatif.

Beberapa definisi lain menyebut organizational innovativeness sebagai suatu bentuk kapasitas. Menurut Avlonitis, Kouremenos, dan Tzokas (1994), organizational innovativeness merupakan kapasitas dan komitmen perusahaan untuk berinovasi. Sementara menurut Hult, Hurley, & Knight (2004),

Innovativeness merupakan kapasitas perusahaan untuk terlibat dalam inovasi, yaitu pengenalan proses, produk, atau gagasan baru dalam organisasi.

Beberapa peneliti lain menyebut organizational innovativeness sebagai tingkat kecenderungan/penerimaan perusahaan terhadap inovasi baru. Lynch, Walsh, dan Harrington (2010) mendefinisikan organizational innovativeness sebagai niat, pengabdian, kesediaan, dan kemauan perusahaan untuk berinovasi, yang dibentuk oleh sikap, persepsi, dan pola pikir akan innovation. Hult & Hurley (1998) menyatakan bahwa organizational innovativeness adalah tingkat penerimaan terhadap gagasan maupun inovasi baru sebagai bagian dari budaya organisasi. Sementara Luk, et al. (2008) mendefinisikan organizational innovativeness sebagai kecenderungan organisasi untuk menguasai, menerapkan, dan mengembangkan proses atau produk baru untuk organisasi.

Beberapa peneliti lain lebih menekankan pada aspek persaingan dalam mendefinisikan organizational innovativeness. Rogers (2003) menyatakan bahwa organizational innovativeness merupakan tingkat sejauh mana suatu organisasi lebih dahulu/cepat dalam mengadopsi inovasi dibanding para pesaing. Begitu pula dengan Acar dan Acar (2012) yang mendefinisikan organizational innovativeness sebagai ukuran tingkat kebaru-an inovasi.

2.1.4.3. Dimensi Organizational Innovativeness

Terdapat beberapa teori terkait dengan indikator dari organizational innovativeness. Menurut Lynch, Walsh, dan Harrington (2010), organizational innovativeness memiliki beberapa dimensi sebagai berikut:

1. Creativity

Lynch, Walsh, dan Harrington (2010) mendefiniskan creativity sebagai produksi, konseptualisasi, atau pengembangan ide & proses baru dan berguna, atau prosedur, baik oleh individu maupun tim yang bekerja bersama.

2. Openness to New Ideas

Dimensi ini mengacu pada fleksibilitas dan kemampuan beradaptasi organisasi dalam menanggapi ide-ide dan perubahan baru (Ruvio, Shoham, Vigoda-Gadot, & Schwabsky, 2013). Keterbukaan organisasi membahas tentang

apakah anggota organisasi bersedia mempertimbangkan adopsi inovasi atau menolaknya (Ruvio, Shoham, Vigoda-Gadot, & Schwabsky, 2013).

3. Intention to Innovate

Dimensi ini mencerminkan perspektif akan kesiapan organisasi terhadap perubahan lingkungan di masa depan dan posisi organisasi dalam perubahan tersebut (Ruvio, Shoham, Vigoda-Gadot, & Schwabsky, 2013). Perspektif yang melihat ke depan memungkinkan manajer untuk "berpikir out of the box,"

sehingga memungkinkan mereka untuk menemukan solusi inovatif atas suatu masalah (Gavetti & Levinthal, 2000).

4. Willingness for Risk-Taking

Risiko merupakan bagian penting dari innovativeness di berbagai tingkat dalam perusahaan (Lynch, Walsh, & Harrington, 2010). Kemauan untuk terlibat dalam perilaku berisiko sangat penting untuk innovativeness (Lynch, Walsh, &

Harrington, 2010). Kesediaan untuk mengambil risiko sangat penting agar innovation dapat terjadi (Lynch, Walsh, & Harrington, 2010). Karena organizational innovativeness membutuhkan pengembangan produk atau proses baru, maka risk-taking atau pengambilan risiko adalah karakteristik organisasi yang sangat inovatif (Ruvio, Shoham, Vigoda-Gadot, & Schwabsky, 2013).

5. Capacity to Innovate

Capacity to innovate adalah kemampuan perusahaan untuk menghasilkan inovasi secara potensial (Lynch, Walsh, & Harrington, 2010). Namun, dimensi ini dipengaruhi oleh struktur organisasinya. Oleh karena itu, dapat dikatakan bahwa innovativeness terdiri dari kapasitas dan kemampuan untuk berinovasi, dimana tersedia keterampilan, pengetahuan, dan kemampuan yang diperlukan untuk memanfaatkan peluang pasar menjelang persaingan (Lynch, Walsh, &

Harrington, 2010).

Penelitian terdahulu terkait dengan organizational innovativeness yang menggunakan teori indikator yang dikembangkan oleh Lynch, Walsh, dan Harrington (2010), salah satunya adalah penelitian Ruvio, Shoham, Vigoda-Gadot, dan Schwabsky (2013).

Sementara itu, menurut Hurley dan Hult (1998), organizational innovativeness terdiri dari 4 dimensi sebagai berikut:

1. Participative Decision Making

Participative decision making adalah tingkat keterbukaan dan keterlibatan dalam pengambilan keputusan (Hurley & Hult, 1998)

2. Power Sharing

Power sharing adalah tingkat berbagi informasi, sumber daya, dan pengaruh, antar level dan wilayah dalam organisasi (Hurley & Hult, 1998).

3. Support and Collaboration

Support and collaboration adalah tingkat di mana orang-orang di kelompok tersebut secara aktif mendukung dan membantu satu sama lain dalam kelompok mereka (Hurley & Hult, 1998).

4. Learning and Development

Learning and development adalah tingkat sejauh mana pembelajaran dan pengembangan digalakkan dalam organisasi (Hurley & Hult, 1998).

Terdapat beberapa penelitian terdahulu terkait dengan organizational innovativeness yang menggunakan teori indikator yang dikembangkan oleh Hurley dan Hult (1998). Diantaranya adalah Cepeda-Carrion, Cegarra-Navarro, dan Jimenez-Jimenez (2012); Gabler, Richey, dan Rapp (2015); Yu, Dong, Shen, Khalifa, dan Hao (2013); Hult, Hurley, & Knight (2004); serta Rhee, Park, dan Lee (2010).

Sementara itu, menurut Wang dan Ahmed (2004), organizational innovativeness terdiri dari 5 dimensi sebagai berikut:

1. Product Innovativeness

Product innovativeness merupakan keunikan dan kebernilaian produk baru yang diperkenalkan ke pasar pada waktu yang tepat (Wang & Ahmed, 2004).

Luk, et al. (2008), menyebut product innovativeness sebagai budaya perusahaan yang mendorong penemuan produk baru dan lebih baik, melalui desain produk baru atau penambahan fungsi baru. Product innovativeness menyajikan peluang besar bagi bisnis dalam hal pertumbuhan dan ekspansi ke area baru (Wang &

Ahmed, 2004).

2. Market Innovativeness

Market innovativeness merupakan keunikan pendekatan yang diadopsi perusahaan untuk masuk dan mengeksploitasi pasar yang ditargetkan (Wang &

Ahmed, 2004). Hal ini dapat berarti bahwa perusahaan dapat memasuki pasar atau mengidentifikasi ceruk pasar baru, dan meluncurkan produk dengan konten teknologi mutakhir (Wang & Ahmed, 2004). Ketika product innovativeness mempertahankan fokus utama dari keunikan produk, inovasi pasar menekankan keunikan pendekatan yang berorientasi pasar (Wang & Ahmed, 2004).

3. Process Innovativeness

Process innovativeness terkait dengan pengenalan metode produksi baru, pendekatan manajemen baru, dan teknologi baru yang dapat digunakan untuk memperbaiki proses produksi dan manajemen (Wang & Ahmed, 2004; Onag , Tepeci, & Basalp, 2014). Process innovativeness sangat penting dalam kemampuan inovatif secara keseluruhan dan sangat penting bagi kesuksesan organisasi (Wang & Ahmed, 2004). Process innovation berarti inovatif dalam setiap langkah yang diperlukan terkait dengan penciptaan dan pengembangan produk (Acar & Acar, 2012).

4. Behavioural Innovativeness

Behavioural Innovativeness bisa muncul pada tingkat yang berbeda:

individu, tim, dan manajemen (Wang & Ahmed, 2004). Behavioural Innovativeness yang dipraktikan melalui individu, tim, dan manajemen memungkinkan terbentuknya budaya inovatif, yaitu penerimaan terhadap gagasan dan inovasi baru (Wang & Ahmed, 2004). Behavioural Innovativeness merupakan faktor fundamental yang mendasari innovative outcome (Wang dan Ahmed, 2004).

5. Strategic Innovativeness

Strategic innovativeness terjadi ketika sebuah perusahaan menemukan kesenjangan dalam posisi industri, lalu menindaklanjuti kesenjangan tersebut, dan kemudian kesenjangan tersebut tumbuh menjadi pasar baru (Wang &

Ahmed, 2004; Onag, Tepeci, & Basalp, 2014). Strategic innovativeness menekankan pada kemampuan organisasi untuk mengidentifikasi peluang eksternal dengan tepat waktu dan mencocokkan peluang eksternal dengan

kemampuan internal untuk menghasilkan produk inovatif serta menjelajahi pasar atau sektor pasar baru (Wang & Ahmed, 2004).

Terdapat beberapa penelitian terdahulu terkait dengan organizational innovativeness yang menggunakan teori indikator yang dikembangkan oleh Wang dan Ahmed (2004). Diantaranya adalah Onag , Tepeci, dan Basalp (2014); Liao dan Wu (2010); Ellonen, Blomqvist, dan Puumalainen (2008); Acar dan Acar (2012);

Yusof dan Abidin (2011); Semercioz, Hassan, dan Aldemir (2011); Vanhala &

Ritala (2016); Ozeren, Ozmen, dan Appolloni (2013)

Penelitian ini akan menggunakan indikator yang dikembangkan oleh Wang dan Ahmed (2004). Hal tersebut dikarenakan indikator tersebut merupakan indikator paling banyak digunakan oleh penelitian-penelitian terdahulu untuk mengukur variable organizational innovativeness.

2.2. Hubungan Antar Variabel

2.2.1. Pengaruh Intellectual Capital Terhadap Competitive Advantage

Terkait hubungan-nya dengan competitive advantage, intellectual capital dikenal sebagai aset yang penting dalam menciptakan competitive advantage (Chen, Cheng, dan Hwang, 2005). Intellectual capital juga dikenal sebagai aktivitas yang penting bagi organisasi yang ingin memperoleh competitive advantage (Gogan, Artene, Sarca, & Draghici, 2016). Selain itu, Intellectual capital juga banyak disebut sebagai sumber utama dari competitive advantage (Vargas- Hernández dan Noruzi, 2010)

Telah ada penelitian terdahulu yang meneliti hubungan intellectual capital terhadap competitive advantage. Beberapa penelitian seperti Chen (2008), Kocoglu, Imamoglu, & Ince (2009), Kamukama, Ahiauzu, & Ntayi (2011), Kamukama (2013), dan Yaseen, Dajani, dan Hasan (2016), yang menemukan hubungan/pengaruh positif antara variabel intellectual capital dengan competitive advantage.

Dari teori dan studi empiris yang telah disebutkan diatas, maka peneliti menetapkan hipotesis pertama sebagai berikut :

H1 : Terdapat hubungan positif antara intellectual capital terhadap competitive advantage.

2.2.2. Pengaruh Intellectual Capital Terhadap Organizational Learning Capability

Nonaka & Takeuchi (1995) dalam Hsu (2007) mengemukakan bahwa human capital saja mungkin tidak menguntungkan organisasi jika tidak ada mekanisme bagi para karyawan untuk saling berbagi pengetahuan satu sama lain.

Maka dari itu suatu organisasi harus berusaha untuk mendorong dan menyediakan berbagai mekanisme learning sehingga pengetahuan dapat dengan mudah dibagi dan ditingkatkan (Hsu, 2007). Karimi, Adab, dan Baradaran (2016) menyebut bahwa data dari intellectual capital dapat mempercepat proses learning.

Terkait dengan hubungan antara intellectual capital terhadap organizational learning capability sendiri, Farsani, Bidmeshgipour, Habibi, dan Rashidi (2012) menyebutkan bahwa intellectual capital mempengaruhi knowledge management dan meningkatkan organizational learning capability. Terdapat beberapa penelitian terdahulu yang meneliti hubungan antara intellectual capital terhadap organizational learning capability. Beberapa penelitian terdahulu seperti Farsani, Bidmeshgipour, Habibi, dan Rashidi (2012), Hsu dan Fang (2009), Zarezadeh, Moeinaddin, dan Nayebzadeh (2014), Allameh, Abbasi, dan Shokrani (2010) telah menemukan adanya hubungan yang positif dan signifikan antara variabel intellectual capital terhadap organizational learning capability.

Dari teori dan studi empiris yang telah disebutkan diatas, maka peneliti menetapkan hipotesis kedua sebagai berikut :

H2 : Terdapat hubungan positif antara intellectual capital terhadap organizational learning capability.

2.2.3. Pengaruh Intellectual Capital Terhadap Organizational Innovativeness Marr, Gupta, Pike, dan Roos (2003) menyebutkan bahwa intellectual capital merupakan pendorong utama inovasi pada ekonomi saat ini yang berbasis pengetahuan. Intellectual capital dapat memberi ide dan gagasan baru bagi perusahaan dan juga menjadi sumber inovasi (Zhang & Lv, 2015). Menggali intellectual capital dari karyawan dan membagi pengetahuan tersebut dalam organisasi merupakan fungsi penting manajemen dan merupakan bagian penting penting bagi inovasi (Darroch & McNaughton, 2003).

Hsu (2007), menyebutkan bahwa organizational innovativeness pada dasarnya terkait dengan human capital dan organizational learning, karena melibatkan penciptaan pengetahuan baru atau rekombinasi dari pengetahuan yang sudah ada. Pengetahuan baru yang berharga bagi perusahaan dapat membantu untuk mempertahankan organizational innovativeness (Cepeda-Carrion, Cegarra- Navarro, & Jimenez-Jimenez, 2012). Integrasi pengetahuan dan sumber daya dapat mengurangi kelemahan organisasi dan memperkuat organizational innovativeness (Yu, Dong, Shen, Khalifa, & Hao, 2013).

Terkait dengan hubungan antara intellectual capital terhadap organizational innovativeness sendiri, belum banyak penelitian yang meneliti hubungan antara kedua variabel. Namun sudah ada beberapa penelitian terdahulu yang meneliti hubungan antara intellectual capital terhadap innovation. Penelitian terdahulu seperti Agostini, Nosella, dan Filippini (2017); serta Kalkan, Bozkurt, &

Arman (2014) telah menemukan adanya hubungan positif antara intellectual capital dengan innovation.

Dari teori dan studi empiris yang telah disebutkan diatas, maka peneliti menetapkan hipotesis ketiga sebagai berikut :

H3 : Terdapat dampak positif antara intellectual capital terhadap organizational innovativeness.

2.2.4. Pengaruh Organizational Learning Capability Terhadap Organizational Innovativeness

Learning dan innovativeness merupakan konstruk yang terpisah, namun saling terkait satu sama lain (Hult, Hurley, & Knight, 2004). Upaya inovatif dalam organisasi dihasilkan dari investasi pada proses learning dan peningkatan manajemen sumber daya manusia serta manajemen pengetahuan (Nokohan &

Bohlooli, 2015). Semakin besar inovasi yang diraih oleh sebuah organisasi, semakin besar juga pembelajaran dan perubahan yang dibutuhkan oleh sistem (Sutanto, 2017). Ketika learning telah menjadi bagian dari budaya organisasi, maka inovasi akan terbangun baik secara intra-organisasi maupun antar-organisasi (Osland & Yaprak, 1995).

Organizational learning capability merupakan salah satu elemen dasar inovasi (Kalmuk dan Acar, 2015). Organizational learning capability memungkinkan perusahaan untuk bereksperimen dengan ide-ide baru serta memberikan layanan & produk unggulan baru yang dapat mengarah ke pertumbuhan bisnis (Altinay, Madanoglu, De Vita, Arasli, & Ekinci, 2015).

Beberapa penelitian seperti Akgun, Keskin, Byrne, dan Aren (2007); Fang, Chang, dan Chen (2011); Mat dan Razak (2011); Nwankpa dan Roumani (2014); dan Sutanto (2017) menyebutkan bahwa organizational learning capability merupakan faktor yang sangat penting dalam mendorong inovasi perusahaan. Penelitian lain seperti Alegre dan Chiva (2008); dan Gunsel, Siachou, dan Acar (2011) juga menyebutkan bahwa inovasi bergantung pada kemampuan perusahaan untuk belajar.

Terdapat beberapa penelitian terdahulu yang meneliti hubungan organizational learning capability terhadap inovasi organisasi. Beberapa hasil penelitian tersebut, seperti Weerawardena (2003), Fang, Chang, dan Chen (2011), Ar dan Baki (2011), Onag , Tepeci, dan Basalp (2014), Kalmuk dan Acar (2015), dan Sutanto (2017) menemukan bahwa organizational learning capability berpengaruh secara positif dan signifikan terhadap organizational innovation.

Dari teori dan studi empiris yang telah disebutkan diatas, maka peneliti menetapkan hipotesis keempat sebagai berikut :

H4 : Terdapat dampak positif antara organizational learning capability terhadap organizational innovativeness.

2.2.5. Pengaruh Organizational Learning Capability Terhadap Competitive Advantage

Terkait hubungannya dengan competitive advantage, beberapa peneliti telah menyebutkan bahwa organizational learning capability dibutuhkan untuk dapat memperoleh dan meningkatkan competitive advantage. Alegre & Chiva (2008) menyebutkan bahwa organizational learning capability merupakan kumpulan sumber daya/keterampilan tangible maupun intangible yang digunakan perusahaan untuk mencapai competitive advantage. Perusahaan yang mengembangkan learning capability akan mampu mempertahankan daya saing mereka di pasar (John, 2014).

Bhatnagar (2006) menyebutkan bahwa organisasi dapat memperoleh competitive advantage jika mereka terus meningkatkan learning capability lebih cepat dibanding pesaing mereka. Perusahaan yang berjuang untuk meningkatkan competitive advantage harus membangun dan memelihara learning capability yang berfokus pada pasar (Weerawardena, 2003). Organizational learning capability dapat membantu manajer untuk memperbaiki kinerja organisasi dan untuk meningkatkan competitive advantage (Onag, Tepeci, & Basalp, 2014).

Ada beberapa penelitian yang meneliti hubungan organizational learning capability terhadap competitive advantage. John (2011) dalam penelitiannya menemukan bahwa learning capability secara signifikan mempengaruhi posisi persaingan perusahaan, terutama dalam hal pengurangan biaya. Sementara itu Akhtar, Khan, dan Mujtaba (2013) menemukan bahwa learning capability berhubungan positif dengan competitive advantage.

Dari teori dan studi empiris yang telah disebutkan diatas, maka peneliti menetapkan hipotesis kelima sebagai berikut :

H5 : Terdapat dampak positif antara organizational learning capability terhadap competitive advantage.

2.2.6. Pengaruh Organizational Innovativeness Terhadap Competitive Advantage

Organizational innovativeness merupakan kemampuan organisasi yang penting bagi keberlanjutan competitive advantage dalam lingkungan yang dinamis (Yu, Dong, Shen, Khalifa, & Hao, 2013). Innovativeness dapat memungkinkan perusahaan untuk mendahului pesaing dengan produk baru yang lebih baik, melakukan diversifikasi lini produk, serta memperluas cakupan kegiatan perusahaan, dimana hal tersebut dapat membantu memberikan kontribusi untuk mencapai competitive advantage yang berkelanjutan (Hult, Hurley, & Knight, 2004). Rhee, Park, dan Lee (2010) menyebutkan bahwa organizational innovativeness telah menjadi prasyarat bagi competitive advantage dan kelangsungan hidup perusahaan.

Sementara itu, Overstreet, Hanna, Byrd, Cegielski, dan Hazen (2013) menyatakan bahwa Organizational Innovativeness dapat menyediakan sustained competitive advantage bagi perusahaan. Begitu pula dengan Acar dan Acar (2012), yang menyebutkan bahwa organizational innovativeness merupakan kemampuan kunci yang mendatangkan competitive advantage bagi perusahaan. Bidmeshgipour, Ismail, dan Omar (2012) juga menyebutkan bahwa organizational innovativeness merupakan salah satu pencapaian yang membawa competitive advantage dan kemakmuran dalam organisasi.

Dari teori dan studi empiris yang telah disebutkan diatas, maka peneliti menetapkan hipotesis keenam sebagai berikut :

H6 : Terdapat dampak positif antara organizational innovativeness terhadap competitive advantage.

2.3. Kerangka Pemikiran Teoritis

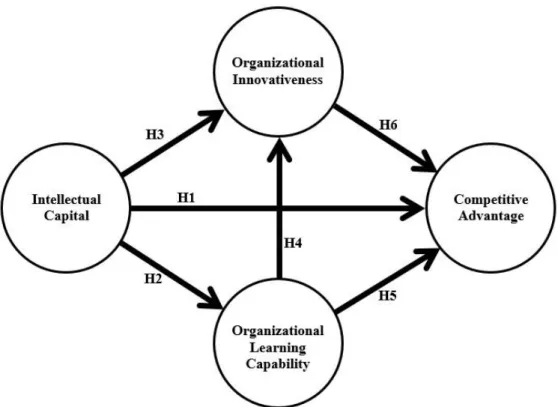

Penelitian ini bertujuan untuk meneliti pengaruh intellectual capital terhadap competitive advantage melalui organizational learning capability dan organizational innovativeness pada . Dengan demikian, dalam penelitian ini dapat dikembangkan suatu kerangka pemikiran teoritis sebagai berikut :

Gambar 2.1 Model Analisis

2.4. Hipotesis

Berdasarkan uraian di atas, maka dapat dirumuskan hipotesis yang merupakan jawaban sementara dari permasalahan penelitian ini, yaitu sebagai berikut :

H1 : Terdapat pengaruh positif antara intellectual capital terhadap competitive advantage pada perusahaan retail dan perdagangan menengah dan besar di Jawa Timur.

H2 : Terdapat pengaruh positif antara intellectual capital terhadap organizational learning capability pada perusahaan retail dan perdagangan menengah dan besar di Jawa Timur.

H3 : Terdapat pengaruh positif antara intellectual capital terhadap organizational innovativeness pada perusahaan retail dan perdagangan menengah dan besar di Jawa Timur.

H4 : Terdapat pengaruh positif antara organizational learning capability terhadap organizational innovativeness pada perusahaan retail dan perdagangan menengah dan besar di Jawa Timur.

H5 : Terdapat pengaruh positif antara organizational learning capability terhadap competitive advantage pada perusahaan retail dan perdagangan menengah dan besar di Jawa Timur.

H6 : Terdapat pengaruh positif antara organizational innovativeness terhadap competitive advantage pada perusahaan retail dan perdagangan menengah dan besar di Jawa Timur.