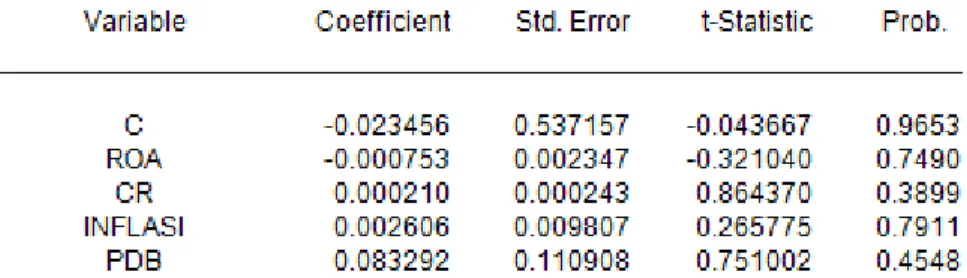

Pengaruh Faktor Internal dan Faktor Eksternal Terhadap Harga Saham Perusahaan Sektor Pertambangan di ISSI

Teks penuh

Gambar

Dokumen terkait

Dikonfrontasikan dengan nilai-nilai yang dijunjung tinggi umat manusia (post)modern yang pluralistis sekarang ini, maka dengan cara dialog yang jujur Teologi Moral bisa memberi

Diharapkan dapat membantu memperbaiki penatalaksanaan latihan dengan core stability exercise dan william flexion excercise pada latihan ini akan tercapai program pelatihan

Peraturan Pemerintah No.45 tahun 2001 tentang Perubahan atas Peraturan Pemerintah No.12 tahun 1998 dan peralihannya berdasarkan PP No.31 tahun 2003:”Tentang

Menurut Jones dan Rama (2006, p61), Detailed Activity Diagram memberikan gambaran secara detail dari suatu aktifitas yang terjadi dengan suatu atau lebih event yang

PENGARUH EARNING PER SHARE, GROSS PROFIT MARGIN, DEBT TO EQUITY RATIO, RETURN ON EQUITY, RETURN ON ASSET, DAN CURRENT RATIO TERHADAP RETURN SAHAM PADA PERUSAHAAN SUB SEKTOR

Pola distribusi mangrove di lokasi penelitian cenderung menyebar dalam kelompok, tingkat keanekaragaman mangrove rendah, Nilai indeks keseragaman seimbang atau

Yang terpenting: dari laporan intelijen yang saya terima dan dikuatkan dengan cerita Untung pada saya ketika kami sudah sama-sama dipenjara, pasukan bantuan Soeharto itu

UU no 18 tahun 2008 tentang persampahan Kab belum memiliki rencana induk pengelolaan sampah Masih rendahnya kesadaran masyarakat untuk mengelola sampah