PENGARUH UKURAN PERUSAHAAN, TINGKAT SOLVABILITAS, OPINI AUDIT DAN PROFITABILITAS TERHADAP AUDIT DELAY

(Studi Empiris Pada Perusahaan Manufaktur Sektor Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2013-2016)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata 1 pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Disusun Oleh:

HANIF RIZKY RAMADHAN B 200 130 194

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA 2018

1

PENGARUH UKURAN PERUSAHAAN, TINGKAT SOLVABILITAS, OPINI AUDIT DAN PROFITABILITAS TERHADAP AUDIT DELAY

(Studi Empiris Pada Perusahaan Manufaktur Sektor Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2013-2016)

ABSTRAKSI

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh ukuran perusahaan, tingkat solvabilitas, opini audit dan profitabilitas terhadap audit delay. jenis penelitian ini adalah kuantitatif. Teknik pengambilan sampel menggunakan purpopsive sampling sehingga jumlah sampel yang didapat sebanyak 40 perusahaan. Metode analisis data yang digunakan adalah uji hipotesis yang menggunakan regresi linier berganda.Hasil penelitian ini menunjukkan bahwa ukuiran perusahaan, profitabilitas tidak berpengaruh terhadap audit delay atau dengan kata lain kurang berpengaruh dalam penilaian audit delay. Sedangkan solvabilitas dan opini audit berpengaruh terhadap audit delay.

Kata Kunci: Audit Delay, Ukuran Perusahaan, Tingkat Solvabilitas, Opini Audit, Profitabilitas ABSTRACT

This research aimed to analyze the influence of company size, solvability, audit opinion and profitability. This is a quantitative research. The population of this research is the company that listed in Indonesia Stock Exchange during 2013-2016, sample of this research is 40 companies. In this research, the hypothesis was tested using multiple linear regression.The results of this research showed that company size, profitability did not significantly affect the audit delay. While the independent variables solvability and audit opinion has a significant influence on audit delay.

Keywords: Audit Delay, Company Size, Solvability, Audit Opinion, Profitability. 1. PENDAHULUAN

Salah satu kriteria profesionalisme dari auditor adalah ketepatan waktu penyampaian laporan auditnya. Ketepatan waktu perusahaan dalam mempublikasikan laporan keuangan kepada masyarakat umum dan kepada BAPEPAM juga tergantung dari ketepatan waktu auditor dalam menyelesaikan pekerjaan auditnya. Ketepatan waktu ini terkait dengan manfaat dari laporan keuangan itu sendiri. Pemenuhan standar audit oleh auditor dapat berdampak lamanya penyelesaian laporan audit, tetapi juga berdampak peningkatan kualitas hasil audit. Pelaksanaan audit yang semakin sesuai dengan standar membutuhkan waktu semakin lama. Hal ini berdasarkan pada Standar Profesional Akuntan Publik (SPAP), Kompartemen Akuntan Publik, Ikatan Akuntan Indonesia (IAI, 2001) khususnya tentang standar pekerjaan lapangan mengatur tentang prosedur dalam penyelesaian pekerjaan lapangan seperti perlu adanya perencanaan atas aktivitas yang akan dilakukan, pemahaman yang memadai atas struktur pengendalian intern dan pengumpulan bukti-bukti kompeten yang diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan dan konfirmasi sebagai dasar untuk menyatakan pendapat atas laporan keuangan.

2

Perbedaan waktu antara tanggal laporan keuangan dengan tanggal opini audit dalam laporan keuangan mengindikasikan tentang lamanya waktu penyelesaian pekerjaan auditnya. Hal yang penting adalah bagaimana agar dalam penyajian laporan keuangan itu bisa tepat waktu atau tidak terlambat dan kerahasiaan informasi terhadap laporan keuangan tidak bocor kepada pihak lain yang bukan kompetensinya untuk ikut mempengaruhinya. Tetapi apabila terjadi hal yang sebaliknya yaitu terjadi keterlambatan maka akan menyebabkan manfaat informasi yang disajikan menjadi berkurang dan tidak akurat.

Audit delay menurut Dyer & McHugh (1975:206) “Auditors report lag is the open interval of

number of days from the year end to the date recorded as the opinion signature date in the auditor report”. audit delay adalah rentang waktu penyelesaian pelaksanaan audit laporan keuangan tahunan, yang diukur berdasarkan lamanya waktu atau hari yang dibutuhkan untuk memperoleh laporan auditor independen atas laporan keuangan tahunan perusahaan, sejak tanggal tutup tahun buku perusahaan yaitu 31 Desember sampai tanggal yang tertera pada laporan auditor independen.

Salah satu faktor yang mempengaruhi Audit Delay adalah ukuran perusahaan. Ukuran perusahaan dapat diartikan sebagai suatu skala dimana perusahaan dapat diklasifikasikan menjadi perusahaan besar atau perusahaan kecil dengan berbagai cara, antara lain dinyatakan dalam total asset, total penjualan, nilai pasar saham, dan lain-lain. Hasil penelitian dari estrini dan laksito (2013) menyatakan bahwa ukuran perusahaan tidak berpengaruh tehadap audit delay. Sedangkan penelitian dari enrique, Thomas (2008) menyatakan bahwa ukuran perusahaan berpengaruh positif tehadap audit delay.

Faktor lain yang mempengaruhi audit delay adalah tingkat solvabilitas. Solvabilitas dapat diartikan sebagai perbandingan antara jumlah hutang dengan jumlah ekuitas yang dimiliki perusahaan. Rasio solvabilitas yang tinggi akan mengakibatkan panjangnya waktu yang dibutuhkan oleh auditor dalam mengaudit laporan keuangan. Kemungkinan lain adalah kurang ketatnya aturan-aturan dalam perjanjian utang di Indonesia untuk mengharuskan penyajian laporan keuangan secara tepat waktu Prameswari dan Yustrianthe (2015).

Opini audit adalah media bagi auditor untuk mengungkapkan pendapat atas laporan keuangan kepada investor menyangkut keadaan laporan keuangan. Menurut Pramesti dan Dananti (2012) opini audit diklasifikasikan menjadi dua yaitu opini wajar tanpa pengecualian (unqualified opinion) dan opini wajar dengan pengecualian (qualified opinion). Diprediksikan apabila

3

perusahaan memperoleh opini selain wajar tanpa pengecualian (unqualified opinion) waktu auditnya akan lebih panjang.

Profitabilitas menunjukkan keberhasilan perusahaan dalam memperoleh keuntungan. Maka tingkat profitabilitas rendah dapat berpengaruh terhadap audit delay. Perusahaan yang memiliki tingkat profitabilitas yang tinggi membutuhkan waktu audit lebih cepat karena adanya pertanggungjawaban untuk menyampaikan kabar baik kepada publik. Notice dan Budi dalam Dwi dan Herry (2013) memberikan alasan bahwa auditor yang mengaudit perusahaan yang mengalami kerugian memiliki respon cenderung lebih berhati-hati selama proses audit jika dibandingkan dengan perusahaan yang menghasilkan tingkat profitabilitas yang lebih tinggi. Perbedaan penelitian ini dengan penelitian sebelumnya yang saya gunakan sebagai acuan adalah penelitian dari Aryaningsih dan Budiartha (2014) pengaruh total aset, tingkat solvabilitas dan opini audit pada audit delay dengan menambahkan variabel profitabilitas serta populasi yang saya gunakan adalah perusahaan manufaktur yang masih terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2016.

Berkaitan dengan rumusan masalah tersebut sebelumnya, maka tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh ukuran perusahaan, tingkat solvabilitas, opini audit dan profitabilitas pada audit delay.

2. METODE PENELITIAN 2.1 Desain Penelitian

Jenis penelitian ini adalah jenis penelitian kuantitatif. Data penelitian ini diperoleh dari laporan tahunan (Annual Report) dan laporan keuangan perusahaan manufaktur sektor konsumsi yang diperoleh melalui situs www.idx.co.id.

2.2 Populasi Dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur sektor konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) 2013 sampai 2016. Pada penelitian ini teknik pengambilan sampel menggunakan metode purposive sampling yaitu sampel atas dasar kesesuaian karakteristik sampel dengan kriteria pemilihan sampel yang ditentukan.

4

1. Perusahaan secara konsisten terdaftar di Bursa Efek Indonesia dari tahun 2013 – 2016. 2. Menerbitkan laporan tahunan dalam mata uang Rupiah secara berturut-turut pada tahun

2013 – 2016.

3. Memiliki data lengkap mengenai pengaruh ukuran perusahaan, tingkat solvabilitas, opini audit dan profitabilitas terhadap audit delay.

2.3 Data dan Sumber Data

Data yang digunakan pada penelitian ini adalah data sekunder. Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara atau diperoleh dan dicatat oleh pihak lain. Sumber data yang digunakan dalam penelitian ini yang diperoleh dari Bursa Efek Indonesia (BEI) dan bisa diakses melalui situs www.idx.co.id

2.4 Variabel Penelitian dan Definisi Operasional 2.4.1 Variable Dependen

Variabel dependen dalam penelitian ini adalah audit delay. Audit delay adalah jangka waktu penyelesaian audit laporan keuangan tahunan sejak tanggal tutup buku perusahaan sampai tanggal yang tertera pada laporan auditor independen. Audit delay menunjukkan lama penyelesaian audit dimana tujuan dari audit laporan keuangan yaitu memberikan pendapat apakah laporan keuangan perusahaan telah disajikan secara wajar dan sesuai dengan PABU dalam semua hal yang material. Variabel audit delay dalam penelitian ini diukur secara kuantitatif dalam jumlah hari berdasarkan lamanya waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku hingga tanggal diselesaikannya laporan audit independen. 2.4.2 Variabel Independen

2.4.2.1Ukuran Perusahaan

Ukuran perusahaan dapat diartikan sebagai suatu skala dimana perusahaan dapat diklasifikasikan menjadi perusahaan besar atau perusahaan kecil dengan berbagai cara, antara lain dinyatakan dalam total asset, total penjualan, nilai pasar saham, dan lain-lain.

Ukuran perusahaan (size) = Ln(Total aktiva) 2.4.2.2Tingkat Solvabilitas

Solvabilitas perusahaan adalah kemampuan perusahaan untuk memenuhi seluruh kewajiban finansialnya pada saat perusahaan tersebut diikuidasi. Tingkat solvabilitas diukur dengan menggunakan rasio leverage, yaitu mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini

5

dimaksudkan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang rasio ini menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman (Bank).

𝐷𝐸𝑅 = ( 𝑡𝑜𝑡𝑎𝑙 ℎ𝑢𝑡𝑎𝑛𝑔

𝑒𝑘𝑢𝑖𝑡𝑎𝑠 𝑝𝑒𝑚𝑒𝑔𝑎𝑛𝑔 𝑠𝑎ℎ𝑎𝑚) × 100% 2.4.2.3Opini Audit

Opini auditor merupakan suatu pendapat yang diberikan oleh seorang auditor kepada klien-kliennya atas laporan keuangan yang telah diaudit untuk menentukan apakah laporan keuangan tersebut wajar tanpa pengecualian atau tidak. Variabel Opini audit yaitu dihitung dengan menggunakan skala ordinal 0 sampai 4 dengan maksudkan untuk menyatakan opini audit kedalam bentuk angka tetapi didak diketahui seberapa besar jarak antara opini yang satu dengan opini yang lainnya. Pemberian tingkatan untuk opini audit tersebut yaitu nilai 4 untuk opini Wajar Tanpa Pengecualian, nilai 3 untuk opini Wajar Tanpa Pengecualian dengan Bahasa Penjelasan, nilai 2 untuk opini Wajar Dengan Pengecualian, nilai 1 untuk opini Tidak Wajar, dan nilai 0 untuk opini Tidak Memberikan Pendapat.

2.4.2.4Profitabilitas

Profitabilitas merupakan tingkat kemampuan perusahaan untuk dapat menghasilkan keuntungan yang dilaporkan kepada stakeholders guna menjamin kelangsungan perusahaan. Laba dapat dikatakan berkualitas tinggi apabila laba yang dilaporkan dapat digunakan oleh para pengguna untuk membuat keputusan terbaik dapat digunakan untuk menjelaskan atau memprediksi harga dan pengembalian saham sehingga dengan laba yang tinggi dianggap lebih baik kinerjanya dibandingkan perusahaan dengan laba yang rendah. Profitabilitas diukur dengan menghitung manual menggunakan rasio ROA sebagai berikut:

𝑅𝑂𝐴 = 𝑁𝑒𝑡 𝑖𝑛𝑐𝑜𝑚𝑒 𝑇𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎 2.5 Metode Analisis Data

Penelitian ini menggunakan analisis regresi berganda. Analisis regresi ini dapat digunakan untuk memperoleh gambaran yang menyeluruh mengenai hubungan antar variable dependen dan independen secara menyeluruh baik secara simultan atau parsial. Sebelum melakukan uji regresi linier berganda, metode mensyaratkan untuk melakukan uji asumsi klasik yaitu uji normalitas, uji multikolinieritas dan uji heterokedastisitas. Selanjutnya dilakukan uji ketetapan uji f, uji determinasi (R2) dan uji t guna mendapakan hasil terbaik (Ghozali, 2011). Setelah uji

6

asumsi klasik dan uji ketetapan maka selanjutnya dilakukan uji hipotesis. Penelitian ini menggunakan model persamaan regresi yang akan diuji dalam penelitian ini adalah:

AD= α+ β1 UP+ β2 TS+ β3 OA + β4 P + e Keterangan: AD : Audit Delay α : Nilai konstanta β1-β3 : Koefisien Regresi UP : Ukuran Perusahaan TS : Tingkat Solvabilitas OA : Opini Audit P : Profitabilitas e : Error

3. HASIL DAN PEMBAHASAN 3.1 Sampel

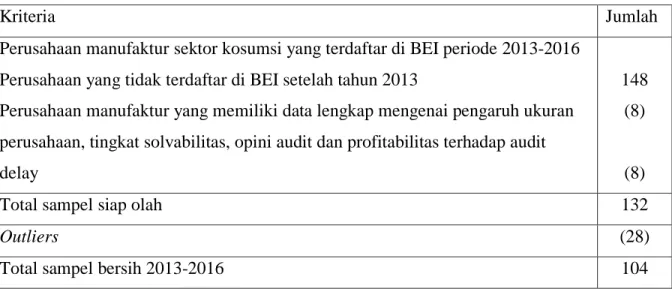

Populasi dalam penelitian ini adalah perusahan manufaktur yang terdaftar di BEI tahun 2013-2016. Pemilihan sampel menggunakan metode purposive sampling. Adapun proses penentuan sampel dapat dilihat pada tabel 1.

Tabel 1 Penentuan Jumlah Sampel

Sumber: Data sekunder diolah 2018.

Berdasarkan kriteria yang telah ditetapkan diperoleh jumlah sampel sebanyak 132 selama empat tahun penelitian dengan jumlah perusahaan setiap tahun sama. Selanjutnya untuk

Kriteria Jumlah

Perusahaan manufaktur sektor kosumsi yang terdaftar di BEI periode 2013-2016 Perusahaan yang tidak terdaftar di BEI setelah tahun 2013

Perusahaan manufaktur yang memiliki data lengkap mengenai pengaruh ukuran perusahaan, tingkat solvabilitas, opini audit dan profitabilitas terhadap audit delay

148 (8)

(8)

Total sampel siap olah 132

Outliers (28)

7

menguji hipotesis dengan regresi linear berganda ternyata ditemukan 28 data outliers. Berdasarkan Ghozali (2011:41) data yang dikategorikan sebagai outliers adalah data yang mempunyai skor unstandardized atau yang biasa disebut Z-score yang memiliki nilai rata-rata kurang dari atau sama dengan -2 atau lebih dari atau sama dengan 2, sehingga total sampel yang digunakan dalam penelitian ini sebanyak 104.

3.2 Statistik Deskriptif

Hasil analisis deskritif terhadap variable penelitian, dapat di lihat pada tabel 2. Tabel 2 Statistik Deskriptif

Sumber: Data diolah 2018

Berdasarkan perhitungan selama periode penelitian bahwa pada tabel 2 diatas menunjukkan nilai minimum audit delay sebesar 60, nilai maksimum sebesar 91, dengan nilai rata-rata sebesar 78,76 dan standar deviasi sebesar 6,883. Dilihat dari nilai rata-rata tersebut menunjukkan bahwa sebagian besar perusahaan yang dijadikan sampel penelitian menunjukkan bahwa sebagian besar perusahaan yang dijadikan sampel penelitian tidak mengalami audit delay.

Ukuran perusahaan dalam penelitian ini menggunakan logaritma natural dari total aset (Ln total aset) sebagai proksi pengukuran. Berdasarkan perhitungan selama periode penelitian bahwa pada tabel IV.2 di atas menunjukkan nilai minimum ukuran perusahaan sebesar 19,86, nilai maksimum sebesar 32,15, dengan nilai rata-rata sebesar 28,0797 dan nilai standar deviasi sebesar 2,62511. Hal ini menunjukkan sebagian besar perusahaan yang menjadi sampel penelitian merupakan perusahaan yang tergolong besar, karena nilai rata-ratanya mendekati nilai maksimum.

Variabel N Minimum Maximum Mean Std. Deviation

Audit Delay 104 60 91 78,76 6,883 Ukuran Perusahaan 104 19,86 32,15 28,0797 2,62511 Solvabilitas 104 -31,04 276,76 3,1203 27,31209 Opini Audit 104 2 4 3,69 0,484 Profitabilitas 104 -0,48 358,78 17,5545 72,37188 Valid N (listwise) 104

8

Solvabilitas Perusahaan adalah kemampuan perusahaan untuk memenuhi seluruh kewajiban finansialnya pada saat perusahaan tersebut dilikuidasi, solvabilitas dalam penelitian ini menggunakan Debt To Equity Ratio (Rasio hutang terhadap Equitas) sebagai alat ukur penelitian. Dapat dilihat pada tabel IV.2 di atas bahwa nilai minimum solvabilitas sebesar -31,04, nilai maksimum sebesar 276,76, dengan nilai rata-rata sebesar 3,1203 dan nilai standar deviasi sebesar 27,31209. Sebagian besar perusahaan yang menjadi sampel penelitian memiliki tingkat likuid yang tergolong` cukup dengan melihat nilai rata-ratanya.

3.3 Uji Asumsi Klasik

Tabel 3 Uji Asumsi Klasik Keterangan Uji Normalitas Uji Multikoleniaritas Uji Heteroskedastisitas Uji Autokorelasi

Z P Tolerance VIF Sig.

Unstandardized Residual 1,166 0,132 UP 0,982 2,289 0,150 TS 0,787 1,090 0,073 OA 0,953 1,025 0,363 P 0,747 2,295 0,539 Durbin-Watson 1,955

Sumber: Data diolah 2018

Berdasarkan dari tabel hasil pengujian Kolmogorov-Smirnov menunjukkan bahwa nilai signifikansi untuk model regresi sebesar 0,208 lebih besar dari 0,05. Hal ini menunjukkan bahwa model persamaan regresi dalam penelitian ini memiliki distribusi data yang normal. Hasil uji multikolinearitas menunjukkan bahwa semua variabel independen, masing-masing memiliki nilai VIF berada < 10, demikian juga hasil nilai tolerance > 0,10 maka dapat disimpulkan bahwa penelitian ini tidak terjadi multikolinearitas. Hasil uji heterokedastisitas menunjukkan nampak bahwa semua variabel bebas menunjukkan nilai signifikansi lebih besar dari 0,05, sehingga dapat disimpulkan bahwa semua variabel pada model persamaan regresi tersebut bebas dari masalah heteroskedastisitas. Hasil uji autokorelasi menujukkan bahwa nilai DW terletak antara DU dan 4-DU (1,618 < 2,018 < 2,382), maka dapat disimpulkan bahwa model penelitian ini tidak terjadi autokorelasi.

9 3.4 Regresi Linear Berganda

Alat analisis yang digunakan dalam penelitian ini regresi linear berganda yang digunakan untuk menganalisis seberapa besar pengaruh variabel independen terhadap variabel dependen. Hasil pengujian regresi berganda dapat dilihat pada tabel-tabel dibawah ini.

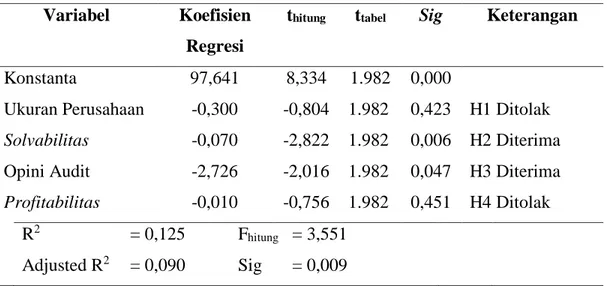

Tabel 4 Hasil Regresi Linear Berganda Variabel Koefisien

Regresi

thitung ttabel Sig Keterangan

Konstanta 97,641 8,334 1.982 0,000

Ukuran Perusahaan -0,300 -0,804 1.982 0,423 H1 Ditolak

Solvabilitas -0,070 -2,822 1.982 0,006 H2 Diterima

Opini Audit -2,726 -2,016 1.982 0,047 H3 Diterima

Profitabilitas -0,010 -0,756 1.982 0,451 H4 Ditolak

R2 = 0,125 Fhitung = 3,551 Adjusted R2 = 0,090 Sig = 0,009 Sumber: Data sekunder diolah 2018

Berdasarkan hasil analisis regresi linear berganda, maka model persamaan dapat disusun sebagai berikut

AD = 97,641 - 0,300UP – 0,070TS – 2,726OA – 0,010P + ε Untuk menginterpretasi hasil dari analisis tersebut, dapat diterangkan:

1) Dari hasil uji hipotesis menunjukkan besarnya nilai konstanta dengan parameter positif sebesar 97,641. Hal ini menunjukkan bahwa apabila ukuran perusahaan, solvabilitas, opini audit, dan profitabilitas bernilai konstan atau sama dengan nol, maka audit delay akan mengalami peningkatan.

2) Dari hasil uji hipotesis menunjukkan besarnya nilai ukuran perusahaan dengan parameter negative sebesar -0,300. Hasil ini dapat dijelaskan bahwa semakin tinggi nilai ukuran perusahaan, maka tingkat audit delay akan menurun, begitu juga sebaliknya.

3) Dari hasil uji hipotesis menunjukkan besarnya nilai solvabilitas dengan parameter negative sebesar -0,070. Hasil ini dapat dijelaskan bahwa semakin tinggi nilai solvabilitas, maka tingkat audit delay akan menurun, begitu juga sebaliknya.

10

4) Dari hasil uji hipotesis menunjukkan besarnya nilai opini audit dengan parameter negative sebesar -2,726. Hasil ini dapat dijelaskan bahwa semakin tinggi nilai opini audit, maka tingkat audit delay akan menurun, begitu juga sebaliknya.

5) Dari hasil uji hipotesis menunjukkan besarnya nilai profitabilitas dengan parameter negative sebesar -0,010. Hasil ini dapat dijelaskan bahwa semakin tinggi nilai opini audit, maka tingkat audit delay akan menurun, begitu juga sebaliknya.

3.5 Uji Ketepatan Model (Goodness of fit) 3.5.1 Uji F (Simultan)

Uji F digunakan untuk mengetahui apakah model regresi yang digunakan dalam penelitian ini memenuhi kriteria goodness of fit atau tidak.

Tabel 5 Hasil Uji F

Variabel F hitung F tabel Sig Keterangan

UP, TS, OA, dan P 3,551 2,689 0,009 Signifikan Sumber: Data sekunder diolah, 2018

Berdasarkan hasil dari tabel 5 diatas menunjukkan bahwa nilai Fhitung > Ftabel yaitu 3,551 > 2,689 dan nilai signifikansi = 0,009 < = 0,05. Hal ini menunjukkan model regresi yang

goodness of fit. Hasil tersebut juga menjelaskan bahwa variabel ukuran perusahaan,

solvabilitas, opini audit, dan profitabilitas secara keseluruhan berpengaruh terhadap audit delay.

3.5.2 Uji Koefisien Determinasi (R2)

Pengujian koefisien determinasi digunakan untuk mengukur seberapa besar kontribusi variabel independen dapat menjelaskan variabel dependennya. Hasil pengujian koefisien determinasi dapat dilihat pada tabel 6 sebagai berikut:

Tabel 6 Hasil Uji Koefisien Determinasi

Model R R Square

Adjusted R Square

1 0,354a 0,125 0,090

Sumber: Data diolah, 2018

Berdasarkan tabel 6 diatas dapat diketahui bahwa nilai koefisien determinasi dengan adjusted-R2 sebesar 0,090. Hal ini menunjukkan bahwa 9,0% variasi variabel audit delay dapat

11

dijelaskan oleh variable ukuran perusahaan, solvabilitas, opini audit dan profitabilitas, sedangkan sisanya yaitu 91,0% dijelaskan oleh faktor-faktor lain diluar model yang diteliti. 3.5.3 Uji Hipotesis (Uji t)

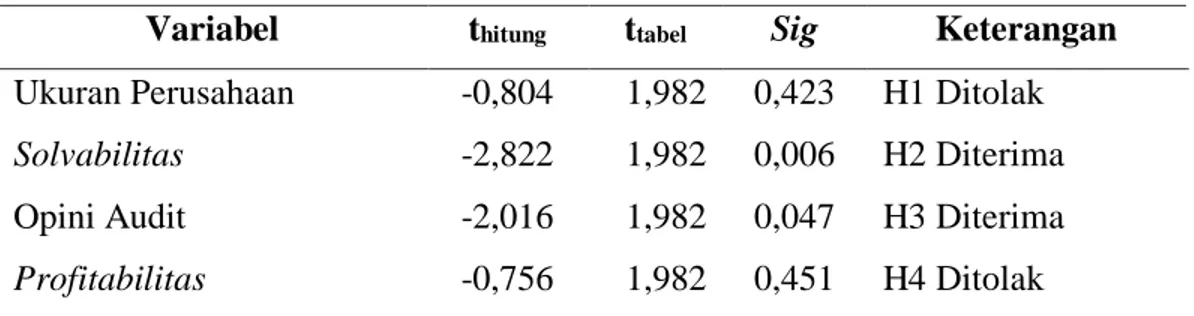

Berdasarkan hasil analisis dapat diketahui hasil uji t seperti tampak pada tabel 7 berikut: Tabel 7 Hasil Uji Hipotesis

Variabel thitung ttabel Sig Keterangan

Ukuran Perusahaan -0,804 1,982 0,423 H1 Ditolak

Solvabilitas -2,822 1,982 0,006 H2 Diterima

Opini Audit -2,016 1,982 0,047 H3 Diterima

Profitabilitas -0,756 1,982 0,451 H4 Ditolak

Sumber: Data diolah 2018

1) Variabel ukuran perusahaan memiliki nilai thitung (-0,804) lebih kecil dari t tabel (-1,982) dan nilai signifikan 0,423 lebih besar dari 0,05. Hal ini berarti H1 ditolak, sehingga ukuran

perusahaan tidak berpengaruh signifikan terhadap audit delay.

2) Variabel solvabilitas memiliki nilai thitung (-2,822) lebih besar dari t tabel (-1,982) dan nilai signifikan 0,006 lebih kecil dari 0,05. Hal ini berarti H2 diterima, sehingga solvabilitas

berpengaruh signifikan terhadap audit delay.

3) Variabel opini audit memiliki nilai thitung (-2,016) lebih besar dari t tabel (-1,982) dan nilai signifikan 0,047 lebih kecil dari 0,05. Hal ini berati H3 diterima, opini audit berpengaruh

signifikan terhadap audit delay.

4) Variabel profitabilitas memiliki nilai thitung (-0,756) lebih kecil dari t tabel (-1,982) dan nilai signifikan 0,451 lebih besar dari 0,05. Hal ini berati H4 ditolak, profitabilitas tidak

berpengaruh signifikan terhadap audit delay. 3.6 Pembahasan

3.6.1 Pembahasan Hipotesis 1 (Pengaruh Ukuran Perusahaan Terhadap Audit Delay). Dari hasil tabel 7 tersebut dapat diketahui hasil uji t untuk variabel ukuran perusahaan memiliki nilai thitung (-0,804) lebih kecil dari t tabel (-1,982) dan nilai signifikan 0,423 lebih besar dari 0,05. Hal ini berarti H1 ditolak, sehingga ukuran perusahaan tidak berpengaruh

terhadap audit delay.

Hal ini disebabkan karena Proses audit yang lama pada perusahaan dengan total aset yang besar diasumsikan karena kompleksitas transaksi yang dilakukan sehingga auditor akan

12

mengaudit laporan keuangan dalam waktu yang lama. Ukuran perusahaan merupakan indikator yang dapat menunjukkan kondisi perusahaan yang menentukan nilai dari besar atau kecilnya suatu perusahaan. Hubungan antara ukuran perusahaan menunjukkan hasil yang negatif terhadap audit delay tersebut, semakin besar total asset suatu perusahaan maka semakin panjang audit delay dan sebaliknya. Hasil penelitian ini membantah teori yang menyatakan bahwa perusahaan besar akan menyelesaikan proses auditnya lebih lama dibandingkan dengan perusahaan yang mempunyai ukuran perusahaan yang lebih kecil. Penelitian ini juga membantah teori yang menyatakan bahwa audit delay disebabkan oleh beberapa faktor yaitu manajemen perusahaan yang berskala besar cenderung diberikan insentif untuk mengurangi audit delay dikarenakan perusahaan – perusahaan tersebut dimonitor secara ketat oleh investor, pengawas permodalan dan pemerintah. merupakan nilai yang menggambarkan lama penyelesaian audit dimana tujuan dari audit laporan keuangan yaitu memberikan pendapat apakah laporan keuangan perusahaan telah disajikan secara wajar dan sesuai dengan PABU dalam semua hal yang material (Novice dan Budi, 2010 dalam Estrini dan Laksito, 2013).

Hasil penelitian ini konsisten dengan penelitian Dewi dan Wirajaya (2013) serta penelitian Estrini dan Laksito (2013) yang menyatakan bahwa ukuran perusahaan tidak begitu berpengaruh terhadap audit delay. Berbeda dengan penelitian sebelumnya yang dilakukan oleh Prabowo dan Marsono (2013) dan sejalan dengan penelitian Ni Nengah Devi Aryaningsih dan I Ketut Budiartha (2014) yang menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap Audit Delay.

3.6.2 Pembahasan Hipotesis 2 (Pengaruh Solvabilitas Terhadap Audit Delay).

Menurut dari hasil tabel 7 tersebut dapat diketahui hasil uji t, variabel solvabilitas memiliki nilai thitung (-2,822) lebih besar dari t tabel (-1,982) dan nilai signifikan 0,006 lebih kecil dari 0,05. Hal ini berarti H2 diterima, sehingga solvabilitas berpengaruh terhadap audit delay.

Hal ini disebabkan solvabilitas merupakan jumlah proporsi hutang yang dimiliki oleh perusahaan. Solvabilitas dapat pula diartikan sebagai perbandingan antara jumlah hutang dengan jumlah ekuitas yang dimiliki perusahaan. Ketika perusahaan memiliki jumlah proporsi hutang yang lebih banyak daripada jumlah ekuitas, maka auditor akan memerlukan waktu yang lebih banyak dalam mengaudit laporan keuangan perusahaan karena rumitnya prosedur

13

audit akun hutang serta penemuan bukti- bukti audit yang lebih kompleks terhadap pihak-pihak kreditur perusahaan.

Hasil penelitian ini konsiten dengan penelitian Aryaningsih dan Budiartha (2014) dan Pramesti dan Dananti (2012) yang menyatakan bahwa solvabilitas berpengaruh terhadap audit delay. Namun penelitian dari Juanita dan Greta (2012) menyatakan bahwa solvabilitas tidak berpengaruh terhadap audit delay.

3.6.3 Pembahasan Hipotesis 3 (Opini Audit berpengaruh terhadap Audit Delay).

Berdasarkan hasil tabel 7 tersebut dapat diketahui hasil uji t untuk variabel opini audit memiliki nilai thitung (-2,016) lebih besar dari t tabel (-1,982) dan nilai signifikan 0,047 lebih kecil dari 0,05. Hal ini berati H3 diterima, opini audit berpengaruh terhadap audit delay.

Hal ini disebabkan opini audit dalam penelitian ini merupakan sumber pendanaan perusahaan melalui utang. Opini audit perusahaan sangat memiliki peran penting bagi perusahaan, karena baik buruknya opini audit akan berefek terhadap keadaan keuangan perusahaan yang pada akhirnya akan mempengaruh audit delay. Kesalahan dalam menentukan sumber pendanaan perusahaan akan berdampak luas terutama apabila perusahaan terlalu tinggi dalam menggunakan utang, akibatnya beban yang harus ditanggung perusahaan juga semakin besar. Dalam menentukan opini audit, perusahaan harus memperhatikan sumber-sumber dana yang ekonomis untuk menghasilkan opini audit yang optimal. Opini audit yang optimal memerlukan ketelitian dan kecermatan yang tinggi, sehingga dapat menyebabkan audit delay.

Hasil penelitian ini konsisten dengan penelitian Dewi dan Wirajaya (2013) yang menyatakan bahwa Opini Audit berpengaruh terhadap Audit Delay. Namun tidak sesuai dengan penelitian Prameswari dan Yustrianthe (2015) menunujukkan bahwa opini audit tidak berpengaruh terhadap audit delay.

3.6.4 Pembahasan Hipotesis 4 (Pengaruh Profitabilitas Terhadap Audit Delay)

Berdasarkan hasil tabel 7 tersebut dapat diketahui hasil uji t untuk variabel profitabilitas memiliki nilai thitung (-0,756) lebih kecil dari t tabel (-1,982) dan nilai signifikan 0,451 lebih besar dari 0,05. Hal ini berati H4 ditolak, yang menyatakan tingkat profitabilitas berpengaruh

terhadap audit delay tidak terbukti, karena tidak semua laporan keuangan yang memiliki profitabilitas rendah atau bahkan mengalami kerugian mengalami keterlambatan waktu pelaporan.

14

menyatakan profitabilitas tidak berpengaruh terhadap audit delay. Namun penelitian ini berbeda dengan penelitian yang dilakukan oleh Prabowo dan Marsono (2013) dan Prameswari dan Yustrianthe (2015) yang menyatakan bahwa profitabilitas berpengaruh terhadap audit delay.

4. PENUTUP 4.1 kesimpulan

Setelah mengetahui permasalahan, meneliti, dan membahas hasil penelitian tentang pengaruh, ukuran perusahaan, solvabilitas, opini audit dan profitabilitas, terhadap audit delay (studi empiris pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2016). Berdasarkan hasil analisis yang telah dilakukan, beberapa simpulan yang dapat diambil dari penelitian ini adalah:

1) Ukuran perusahaan tidak berpengaruh terhadap audit delay. Hal ini terbukti dari nilai signifikan pada variabel ukuran perusahaan sebesar 0,423 > 0,05, sehingga H1 ditolak.

2) Solvabilitas berpengaruh terhadap audit delay. Hal ini terbukti dari hasil nilai signifikansi pada variabel solvabilitas sebesar 0,006 < 0,05, sehingga H2 diterima.

3) Opini audit berpengaruh terhadap audit delay. Hal ini terbukti dari hasil nilai signifikansi pada variabel opini audit sebesar 0,047 < 0,05, sehingga H3 diterima.

4) Profitabilitas tidak berpengaruh terhadap audit delay. Hal ini terbukti dari hasil nilai signifikansi pada variabel profitabilitas sebesar 0,451 > 0,05, sehingga H4 ditolak.

4.2 Saran

Berdasarkan simpulan dan keterbatasan tersebut, maka peneliti memberikan saran sebagai berikut:

1. Penelitian selanjutnya sebaiknya menggunakan sampel perusahaan yang lebih luas agar dapat ditemukan hasil penelitian yang lebih akurat mengenai nilai perusahaan.

2. Penelitian selanjutnya dapat menambah faktor-faktor lain di luar penelitian ini yang diduga mempengaruhi nilai perusahaan.

15 DAFTAR PUSTAKA

Anggradewi, Annurrizky Muflisha dan Haryanto. 2014. “Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay”. ISSN 2337-3806. DIPONEGORO JOURNAL OF ACCOUNTING. Volume 3, Nomor 2, Tahun 2014, Halaman 1. Semarang

Aryaningsih, N.N.D, dan Budiartha I Ketut. 2014. “Pengaruh Total Aset, Tingkat Solvabilitas Dan Opini Audit Pada Audit Delay”. ISSN: 2302-8556. E-Jurnal Akuntansi Universitas Udayana 7.3 (2014): 747-647. Bali

Dayer IV, J.C. and McHugh, A.J. (1975), “The Timeliness of the Australian Annual Report”,

Journal of Accounting Research, (Autumn), pp. 204-220

Dewinta Intan. 2015. “Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2014”. Jurnal TEKUN/Volume VI/No. 02, September 2015:271-290. Universitas Mercu Buana

Estrini, D.H, dan Laksito, H. 2013. “Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay”.

ISSN 2337-3806. DIPONEGORO JOURNAL OF ACCOUNTING Volume 2, Nomor 2,

Tahun 2013, Halaman 1. Semarang

Haryani, Jumratul, dan I Dewa Nyoman Wiratmaja. 2014. “Pengaruh Ukuran Perusahaan, Komite Audit, Penerapan International Financial Reporting Standards Dan Kepemilikan Publik Pada Audit Delay”. E-Jurnal Akuntansi Universitas Udayana 6.1 ISSN: 2302-8556: 63-78. Bali

Juanita Greta dan Rutji Satwiko. 2012.” Pengaruh Ukuran Kantor Akuntan Publik, Kepemilikan, Laba Rugi, Profitabilitas Dan Solvabilitas Terhadap Audit Report Lag”. JURNAL BISNIS

DAN AKUNTANSI Vol. 14, No. 1, April 2012, Hlm. 31 – 40. Jakarta

Karang Ni Made Dwi Umidyathi, I Ketut Yadnyana, I Wayan Ramantha. 2015. “Pengaruh Faktor Internal Dan Eksternal Pada Audit Delay”. E-Jurnal Ekonomi dan Bisnis Universitas Udayana 4.07 ISSN: 2337-3067: 473-488. Bali

Kartika Andi. 2009. “Faktor-Faktor Yang Mempengaruhi Audit Delay Di Indonesia (Studi Empiris Pada Perusahaan-Perusahaan Lq 45 Yang Terdaftar Di Bursa Efek Jakarta). Jurnal Bisnis dan Ekonomi (JBE), Maret 2009, Hal. 1 - 17 Vol. 16, No.1 ISSN: 1412-3126. Semarang

Ponto, Enrique Bónson Enrique, Rodriguez Tomas Escobar dan Dominguez Cinta Borrero. 2008.” Empirical Analysis of Delays in the Signing of Audit Reports in Spain”. International

Journal of Auditing. Spanyol

Prabowo, P.P.T, dan Marsono. 2013. “Faktor-Faktor Yang Mempengaruhi Audit Delay”. DIPONEGORO JOURNAL OF ACCOUNTING Volume 2, Nomor 1, Tahun 2013, Halaman 1. Semarang

16

Pramesti, Hernawati, dan Dananti, Kristyana. 2012. “Analisis Faktor-Faktor Audit Delay

Perusahaan Manufaktur Dan Finansial Di Bursa Efek Indonesia”. Jurnal Akuntansi dan Sistem Teknologi Informasi Vol. 9, No.1, Oktober 2012: 11 – 22. Surakarta

Prameswari, A.S, dan Yustrianthe R.H. 2015. “Analisis Faktor – Faktor Yang Memengaruhi

Auditdelay (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia)”. Jurnal Akuntansi/Volume XIX, No. 01, Januari 2015: 50-67. Jakarta

Saemargani, Fitria Ingga, dan Indah Muskitawati. 2015.” Pengaruh Ukuran Perusahaan, Umur Perusahaan, Profitabilitas, Solvabilitas, Ukuran Kap, Dan Opini Auditor Terhadap Audit Delay”. Jurnal Nominal Vol IV No. 02. Yogyakarta

Widosari, Shinta A. 2012. “Analisis Faktor-Faktor yang Berpengaruh Terhadap Audit Delay Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2010”. Skripsi Sarjana. FEB UNDIP. Semarang