CORPORATE GOVERNANCE DAN NILAI PERUSAHAAN Istianingsih Sastrodiharjo*

ABSTRACT

The objective of this study is to examine the effect of diversification and insider ownership on firm value. The sample used in this study is 95 firm's annual reporting from companies listed in Jakarta Stock Exchange in 2015. Structural Equation Approach used in this study to examine the effect of diversification and the other variable together on the firm value and the corporate governance.The results of this study show that diversification significantly affects the insider ownership. Furthermore, business diversification negatively significant affects the firm value. On the other hand, I find no evidence of the effect of diversification on the corporate governance index. The result of this study is different from the previous study in another country. The different result may be caused by the different international corporate governance practice.

.

Keywords: Diversification, insider ownership, corporate governance, firm value.

1. PENDAHULUAN

Perdebatan tentang manfaat diversifikasi usaha telah mengundang banyak perhatian peneliti bidang akuntansi. Berbagai penelitian menemukan bahwa diversifikasi usaha berhubungan dengan kinerja perusahaan dengan hasil yang bervariasi. Lang dan Stulz (1994) menyatakan bahwa diversifikasi berhubungan

QHJDWLI GHQJDQ 7RELQ¶V 4 %HUJHU GDQ 2IHN PHQHPXNDQ EDKZD SHUXVDKDDQ

yang melakukan diversifikasi akan mengalami penurunan nilai sekitar 15%. Sementara itu, Graham, Lemmon, dan Wolf (1998), juga Campa dan Kedia (1999), menyatakan bahwa penurunan tersebut tidak dapat diinterpretasikan sebagai akibat dari diversifikasi karena perusahaan yang melakukan diversifikasi memang sudah mengalami penurunan sebelum diversifikasi. Serveas (1997) tidak menemukan bukti bahwa perusahaan yang didiversifikasi mendapatkan premium atas harga saham yang lebih besar daripada perusahaan yang tidak didiversifikasi.

*

Berbeda dengan penelitian-penelitian tersebut, Antoinette Schoar (2002), menemukan bahwa perusahaan yang melakukan diversifikasi memiliki produktivitas yang tinggi dibandingkan yang stand alone firm. Graham, Lemmon, dan Wolf (2002) menemukan bahwa perusahaan yang didiversifikasi mendapat reaksi pasar yang positif berupa excess value, tetapi excess value yang diterima akan segera turun setelah event diversifikasi. Mereka juga menemukan bahwa excess value tersebut tidak mengalami penurunan ketika perusahaan menaikkan jumlah segmen usaha. Denis, Denis, dan Yost (2002) membuktikan bahwa peningkatan diversifikasi geografis akan menurunkan excess value perusahaan; sebaliknya, penurunan diversifikasi geografis akan meningkatkan excess value. Lang dan Douklas (2003) menguji hubungan investasi asing dengan diversifikasi dan kinerja perusahaan. Menurut mereka, diversifikasi geografis akan meningkatkan shareholder value dan performa jangka panjang perusahaan ketika diversifikasi ini dilakukan dalam investasi asing pada bisnis utama yang berhubungan (Greenfield). Villalonga (2004) membuktikan bahwa perusahaan yang didiversifikasi akan mendapatkan premium diversifikasi (excess value).

Selain dapat menurunkan dan menaikkan nilai perusahaan, penelitian lain juga menemukan bahwa diversifikasi usaha juga berhubungan dengan corporate governance. Anderson, Bates, Bizjak, dan Lemmon (2000) menemukan bahwa corporate governance berhubungan dengan putusan untuk melakukan diversifikasi di mana karakteristik governance dapat menjelaskan nilai kerugian yang timbul akibat diversifikasi. Antoinette Schoar (2002) membuktikan bahwa rendahnya transparansi pada perusahaan yang didiversifikasi bukan penyebab perbedaan kinerja antara diversified firm dan stand alone firm. Sementara itu, Jiraporn, Kim, Davidson, dan Singh (2005) menyatakan bahwa penurunan nilai untuk perusahaan yang melakukan diversifikasi usaha berkaitan dengan agency theory. Semakin luas kewenangan manajer dalam mengelola dan mengambil putusan atas perusahaan yang didiversifikasi akan menyebabkan ekspropriasi terhadap pemegang saham.

Pengaruh corporate governance (CG) terhadap nilai perusahaan berkaitan dengan masalah keagenan dalam perusahaan yang timbul akibat pemisahan

kontrol dan kepemilikan. Pemisahan itu menimbulkan konflik kepentingan yang akhirnya berpengaruh negatif pada nilai perusahaan. Dengan menerapkan CG yang baik dalam perusahaan, diharapkan dapat mengurangi masalah keagenan tersebut, sehingga akhirnya dapat meningkatkan nilai perusahaan. Beberapa studi empiris yang mengkaji hubungan praktik CG dan nilai atau kinerja perusahaan mencoba mengakomodasi beberapa komponen praktik CG dengan mengembangkan dan atau menggunakan suatu indeks atau pemeringkatan praktik CG. Indeks atau peringkat CG tersebut merupakan scoring yang didasari kuantifikasi evaluasi penerapan komponen-komponen CG di perusahaan. Skor indeks atau peringkat CG kemudian diuji hubungannya dengan kinerja atau nilai perusahaan. Durnev dan Kim (2002) menemukan bahwa penerapan CG dapat meningkatkan imbal hasil saham perusahaan. Klapper dan Love (2004) menggunakan data peringkat indeks CGdari empat belas negara berkembang, dan membuktikan bahwa indeks CGberkorelasi positif dengan kinerja operasional dan penilaian pasar. Studi lain dilakukan oleh Gompers dkk. (2003), Alves dan Mendes (2004), Bauer dkk. (2004), Chi (2005), Black dkk. (2006). Hasil penelitian mereka hampir senada dengan studi Klapper dan Love (2004). Sementara itu, penelitian Arsjah (2005), yang menggunakan sampel perusahaan-perusahaan yang terdaftar di Indonesia, menemukan bukti bahwa terdapat hubungan positif antara indeks CG dan kinerja akuntansi perusahaan, tetapi studi tersebut tidak menemukan ada hubungan signifikan antara indeks CG dan nilai perusahaan.

Berbagai hasil penelitian di atas secara umum membuktikan pengaruh positif indeks CG terhadap nilai perusahaan. Akan tetapi, studi-studi tersebut juga mengakui adanya isu penting yang mungkin dapat memengaruhi validitas hasil penelitian yang diperoleh. Isu tersebut terkait dengan dugaan reverse causality atau endogenitas pada hubungan indeks CG dan nilai perusahaan. Adanya endogenitas ini tidak dapat diatasi dengan regresi ordinary least square (OLS) karena teknik tersebut dinilai kurang tepat untuk mengestimasi koefesien variabel pada model karena akan menghasilkan koefesien yang bias atau tidak konsisten, sebesar apa pun sampelnya. Gujarati (2003) menyatakan bahwa teknik estimasi

yang lebih tepat untuk model yang mengandung endogenitas adalah dengan pendekatan persamaan simultan.

Penggunaan persamaan simultan untuk menguji hubungan antara CG dan nilai perusahaan ini telah dicoba oleh beberapa penelitian. Black dkk. (2005) dalam pengujiannya juga telah mengakomodasi adanya unsur endogenitas antara corporate governance dan nilai perusahaan. Hasil pengujian mereka memperkuat bukti adanya endogenitas atau hubungan saling memengaruhi antara indeks CG dan nilai perusahaan. Silveira dan Barros (2006) menguji dampak indeks CG terhadap nilai pasar 154 perusahan publik di Brazil pada tahun 2002 dengan menggunakan pendekatan OLS dan pendekatan model simultan. Hasil pengujian mereka secara konsisten menunjukkan hubungan positif dan signifikan pengaruh dari indeks CG terhadap nilai pasar perusahaan.

Keberadaan insider ownership (IO) juga memberi pengaruh terhadap diversifikasi dan nilai perusahaan. Kim, Lee, dan Fancis (1988) menggunakan pengelompokan IO untuk menguji hubungan antara kinerja (expected return) perusahaan dan keberadaan IO. Hasil penelitian mereka membuktikan bahwa semakin tinggi IO akan semakin tinggi kinerja perusahaan. Serveas (1996) justru menunjukkan bahwa insider ownership akan berhubungan negatif dengan diversifikasi.

Berbagai hasil penelitian yang berbeda-beda di atas menunjukkan bahwa masih perlu dilakukan penelitian mengenai hubungan antara diversifikasi, insider ownership, corporate governance, dan nilai perusahaan. Sebagian besar penelitian sebelumnya hanya menguji secara terpisah hubungan antarvariabel dengan persamaan regresi OLS. Ada kemungkinan bahwa jika dilakukan secara simultan, akan terdapat perbedaan hasil atas hubungan antarvariabel tersebut. Kontribusi penelitian ini adalah menguji secara simultan hubungan antara variabel-variabel diversifikasi, insider ownership, corporate governance, dan nilai perusahaan dengan menggunakan structural equation model (SEM).

Tujuan penelitian ini adalah menjawab dan menganalisis rumusan masalah berikut.

1. Bagaimana pengaruh diversifikasi terhadap insider ownership, corporate governance, dan nilai perusahaan?

2. Bagaimana pengaruh insider ownership terhadap corporate governance dan nilai perusahaan?

3. Bagaimana pengaruh corporate governance terhadap nilai perusahaan? 4. Bagaimana pengaruh nilai perusahaan terhadap corporate governance?

Hasil penelitian ini diharapkan dapat memberikan kontribusi terhadap penelitian bidang akuntansi, khususnya hubungan diversifikasi, insider ownership, dan corporate governance terhadap nilai perusahaan dengan menggunakan persamaan simultan dan pendekatan yang berbeda, yaitu SEM. Penggunaan metode SEM dapat memberikan tambahan literatur yang berbeda dengan metode sebelumnya untuk menguji masalah endogenitas, yaitu metode ordinary least square (OLS) dan two stage least square (2SLS).

Diharapkan hasil penelitian ini dapat memberikan masukan bagi perusahaan mengenai hubungan antara diversifikasi, insider ownership, dan praktik CG terhadap nilai perusahaan. Terutama mengenai dampak diversifikasi, penerapan CG terhadap peningkatan nilai perusahaan diharapkan akan memberikan informasi kepada emiten mengenai pentingnya peran CG yang baik dalam meningkatkan kinerja perusahaan. Apabila hasilnya positif, diharapkan makin mendorong mereka untuk lebih menerapkan CG dengan lebih baik di perusahaannya.

Hasil penelitian ini nantinya diharapkan dapat memberikan informasi kepada investor mengenai hubungan antara diversifikasi usaha, insider ownership, corporate governance, dan nilai perusahaan sebagai dasar pengambilan putusan investasi. Studi ini juga diharapkan memberikan informasi kepada investor tentang faktor-faktor yang memengaruhi praktik CG, nilai perusahaan, dan kualitas pelaporan perusahaan. Investor juga dapat memperoleh informasi tentang pola hubungan antara diversifikasi usaha, insider ownership, corporate governance, dan nilai perusahaan. Dengan mengetahui pola hubungan dan keterkaitan masing-masing variabel tersebut, investor diharapkan akan dapat memberikan penilaian terhadap informasi ini dalam mengambil putusan investasi.

Bukti tentang dampak praktik CG terhadap nilai perusahaan serta hubungan praktik CG dengan variabel lain dalam penelitian ini diharapkan menjadi informasi bagi regulator untuk mengevaluasi efektivitas penerapan CG pada perusahaan di Indonesia. Informasi tersebut diharapkan dapat menambah bahan pertimbangan regulator dalam merumuskan kebijakan selanjutnya untuk terus memotivasi perusahaan untuk meningkatkan efektivitas penerapan CG.

2. TINJAUAN LITERATUR

Teori Kontrak dan Teori Keagenan

Inti teori kontrak adalah bahwa perusahaan merupakan kumpulan kontrak antarindividu (nexus of contract). Contoh kontrak tersebut adalah kontrak antara manajemen dan pemilik perusahaan atau pemegang saham, kontrak antara manajemen dan karyawan, pemasok, dan kreditur. Teori kontrak merupakan aplikasi teori ekonomi neoklasik. Teori tersebut mengasumsikan bahwa setiap individu yang terlibat dalam kontrak bertujuan memaksimalkan kepentingan masing-masing. Jika setiap individu bertindak sesuai dengan kepentingan masing, akan timbul konflik kepentingan. Oleh karena itu, masing-masing individu masuk ke dalam kontrak yang bertujuan memuaskan kepentingan dari berbagai pihak, karena mereka menyadari bahwa jika kepentingan bersama dapat terpenuhi, akan terpenuhi juga kepentingan mereka.

Ketika proses pembentukan kontrak terjadi, akan muncul bermacam-macam biaya, seperti biaya negosiasi dan biaya legal yang terkait dengan kontrak. Pada tahap pelaksanaan kontrak juga muncul biaya, seperti biaya untuk memonitor kinerja kontrak. Jika kinerja tidak mencapai tujuan bersama seperti yang tercantum dalam kontrak atau terjadi pelanggaran terhadap kontrak maka akan muncul biaya lagi, seperti biaya renegosiasi, biaya membuat kontrak baru, dan biaya kehilangan kepercayaan investor dan kreditor. Biaya-biaya tersebut, baik biaya finansial maupun nonfinansial, disebut biaya kontrak. Semua biaya kontrak tersebut akan menjadi beban pemilik perusahaan. Akan tetapi, pemilik perusahaan dapat menyewa jasa profesional untuk menjalankan kontrak demi tujuan bersama. Jika manajemen perusahaan tidak dapat menjalankan kontrak, pemilik perusahaan

dapat mengganti manajemen perusahaan dengan yang lain, sehingga dalam hal ini manajemenlah yang menanggung biaya kontrak. Oleh karena itu, untuk meminimalkan biaya kontrak yang ditanggungnya manajemen harus melakukan sesuatu untuk mempertahankan kinerja perusahaan. Bagaimana meminimalkan biaya kontrak tersebut dapat dilakukan? Salah satunya dengan menerapkan mekanisme monitoring (Jensen & Meckling, 1976). Mekanisme monitoring yang mungkin dilaksanakan untuk mengurangi masalah agensi di perusahaan dapat tercermin dalam penerapan corporate governance. Teori kontrak dan teori keagenan digunakan untuk menjelaskan perlunya penerapan GCG dalam hubungannya dengan nilai perusahaan dalam penelitian ini. Selain itu, masalah keagenan dalam teori agensi yang terjadi antara stockholder dan manajer sering kali berkontribusi terhadap penurunan nilai perusahaan akibat diversifikasi.

Pengembangan Hipotesis

Diversifikasi usaha dan nilai perusahaan

Apakah strategi diversifikasi memberikan nilai positif atau negatif terhadap perusahaan telah lama diperdebatkan. Berbagai hasil penelitian mengenai strategi diversifikasi memberikan hasil yang bervariasi. Hasil penelitian yang menemukan ada pengaruh positif dari diversifikasi, antara lain Li dan Wong (2003). Keduanya berpendapat bahwa pemilihan strategi diversifikasi yang tepat dengan mempertimbangkan faktor institusional akan meningkatkan kinerja perusahaan. Hasil penelitian mereka tentang dampak diversifikasi terhadap kinerja perusahaan-perusahaan di Cina menunjukkan bahwa strategi diversifikasi yang dilakukan pada bidang terkait (related diversification) menjadi kurang optimal akibat ketidakpastian perilaku institusional. Perusahaan yang melakukan strategi diversifikasi hanya pada bidang yang tidak terkait (unrelated diversification) akan menurunkan nilai perusahaan. Kolaborasi antara strategi diversifikasi pada bidang terkait dan strategi pada bidang yang tidak terkait merupakan strategi optimal yang akan meningkatkan nilai perusahaan.

Dampak positif dari strategi diversifikasi terhadap nilai perusahaan juga ditemukan dari hasil penelitian Antoinette Schoar (2002). Penelitiannya menemukan bahwa perusahaan yang didiversifikasi memiliki produktivitas yang

tinggi dibandingkan yang stand alone firm. Graham, Lemmon, dan Wolf (2002) menemukan bahwa perusahaan yang didiversifikasi mendapat reaksi pasar yang positif berupa excess value. Lang dan Douklas (2003) menguji hubungan antara investasi asing dan diversifikasi dan kinerja perusahaan. Hasil penelitian mereka menemukan bahwa diversifikasi geografis akan meningkatkan shareholder value dan performa jangka panjang perusahaan ketika diversifikasi ini dilakukan dalam investasi asing yang dalam core bisnis yang berhubungan (Greenfield).

Keberhasilan atau kegagalan diversifikasi dalam meningkatkan nilai perusahaan terkait dengan masalah sinergi karena sekadar menciptakan value bagi shareholder saja tidak cukup. Sinergi antara bisnis utama dan bisnis baru hasil diversifikasi baik yang terkait (related) maupun tak terkait (unrelated) diperlukan guna memastikan tercapainya value yang maksimum dari langkah diversifikasi yang diambil. Berdasarkan uraian dan hasil-hasil penelitian tersebut, penelitian ini menghipotesiskan bahwa diversifikasi dapat berpengaruh positif pada nilai pasar perusahaan. Argumen hipotesis ini adalah bahwa dengan didiversifikasi, akan semakin banyak kesempatan untuk menanamkan investasi. Selain itu, dengan diversifikasi, risiko yang dimiliki dalam berinvestasi juga akan terdiversifikasi. Dengan demikian, diversifikasi akan memberi manfaat dalam meningkatkan nilai perusahaan.

H1 : Diversifikasi usaha berpengaruh positif pada nilai perusahaan. Diversifikasi usaha dan corporate governance

Masalah keagenan antara stockholder dan manajer sering kali berkontribusi terhadap penurunan nilai perusahaan akibat diversifikasi. Jensen (1986) dan Stulz (1990) menyatakan bahwa manajer mendiversifikasi perusahaan untuk meningkatkan firm size dengan insentif untuk mendapatkan power dan prestige karena mengelola perusahaan besar. Shleifer dan Vishny (1989) menyatakan bahwa manajer dapat menggunakan diversifikasi untuk membentengi diri mereka

GDQ ³PHPLQMDP´ GDUL shareholder untuk melakukan investasi tertentu yang menguntungkan mereka. Denis, Denis, dan Sarin (1999) menyatakan bahwa diversifikasi merepresentasikan konflik agen, dan penurunan agency cost berhubungan positif dengan level diversifikasi.

Hubungan antara diversifikasi dan corporate governance juga telah diteliti oleh beberapa peneliti, antara lain Anderson, Bates, Bizjak, dan Lemmon (2000), yang menemukan bahwa struktur corporate governance berhubungan dengan putusan untuk melakukan diversifikasi. Mereka menemukan bukti bahwa karakteristik governance yang digunakan oleh perusahaan yang didiversifikasi dapat menjelaskan nilai kerugian yang timbul akibat diversifikasi. Penemuan itu menunjukkan bahwa perusahaan yang melakukan diversifikasi menggunakan alternatif mekanisme governance sebagai substitusi atas sensitivitas pay performance yang rendah dan kepemilikan CEO. Simpulannya adalah bahwa penurunan nilai perusahaan akibat diversifikasi tidak terkait dengan agency cost.

Hubungan antara diversifikasi dan corporate governance juga telah diteliti oleh Antoinette Schoar (2002). Hasil penelitiannya menyatakan bahwa perusahaan yang didiversifikasi memiliki transparansi yang lebih rendah dibandingkan perusahaan yang stand alone. Akan tetapi, bukan berarti bahwa transparansi yang lebih rendah tersebut menyebabkan perbedaan produktivitas dan harga saham pada perusahaan yang didiversifikasi dengan stand alone firm. Jiraporn, Kim, Davidson, dan Singh (2005) juga menguji bagaimana kekuatan shareholder right memengaruhi diversifikasi perusahaan dan excess value yang diatribusikan pada perusahaan yang didiversifikasi. Hasil pengujian mereka memperlihatkan bahwa kekuatan shareholder right berhubungan negatif dengan diversifikasi. Perusahaan dengan shareholder right yang lebih dikontrol dengan CG yang terbatas akan mendapatkan diversification discount yang lebih banyak.

Beiner, Markus, dan Schmid (2005) menguji sebab dan konsekuensi dari diversifikasi pada 159 perusahaan di Swiss. Dalam penelitian tersebut mereka menyelidiki penyebab diversifikasi dan menghubungkannya dengan tingkat corporate governance dengan menggunakan index CG. Mereka juga menggunakan persamaan simultan untuk menguji interrelationship antara corporate diversification, corporate governance index, dan nilai perusahaan. Hasil penelitian mereka menunjukkan bahwa outside blockholding memengaruhi diversifikasi.

Dari berbagai hasil studi di atas dapat disimpulkan bahwa diversifikasi berhubungan dengan corporate governance. Secara konseptual argumen dari hal ini adalah bahwa diversifikasi akan berpengaruh pada peningkatan agency problem. Hal itu terkait dengan anggapan bahwa dengan diversifikasi, akan semakin kompleks masalahnya dan semakin besar kemungkinan terjadi penyalahgunaan wewenang oleh manajer. Keluasan wewenang yang dimiliki manajer pada perusahaan yang didiversifikasi akan memperbesar kemungkinan terjadi ekspropriasi terhadap pemegang saham. Peningkatan agency problem akan berdampak kepada index corporate governance yang semakin rendah. Dengan demikian, dihipotesiskan dalam penelitian ini bahwa diversifikasi mempunyai hubuangan negatif dengan corporate governance index.

H2 : Diversifikasi usaha berpengaruh negatif pada corporate governance index. Diversifikasi usaha dan insider ownership

Keberadaan insider ownership (IO) akan memberi pengaruh terhadap diversifikasi. Anderson, Bates, Bizjak, dan Lemmon (2002), menunjukkan bahwa perusahaan yang melakukan diversifikasi menggunakan alternatif mekanisme governance sebagai substitusi atas sensitivitas pay performance yang rendah dan kepemilikan CEO. Beiner, Markus, dan Schmid (2005) menggunakan persamaan simultan untuk menguji interrelationship antara corporate diversification, corporate governance, dan nilai perusahaan. Hasil penelitian mereka yang didasarkan atas index corporate governance menunjukkan bahwa outside blockholding memengaruhi diversifikasi. Sementara itu, insider ownership tidak memengaruhi tingkat diversifikasi. Agarwal dan Samwick (2003) menemukan bahwa diversifikasi berhubungan positif dengan insentif manajerial. Manajer melakukan diversifikasi sebagai respon terhadap perubahan atas keuntungan pribadi mereka. Dengan diversifikasi, manajer berharap akan dapat memperluas kekuasaan dan memperkuat posisinya di dalam perusahaan.

Dari berbagai hasil penelitian di atas, penelitian ini menghipotesiskan bahwa diversifikasi usaha berpengaruh positif pada insider ownership. Argumen dari hipotesis ini adalah bahwa dengan melakukan diversifikasi, manajer berharap akan dapat menambah prestige dan memperkuat posisinya di perusahaan.

H3 : Diversifikasi berpengaruh positif pada insider ownership.

Insider ownership dengan corporate governance dan nilai perusahaan

Masalah agensi timbul karena ada pemisahan antara pemilik (owner) dan pengelola (agent) perusahaan (Fama, 1983). Sebagai pengelola, agen dapat melakukan dua fungsi, yaitu sebagai enterpreneur sekaligus sebagai risk bearer. Dengan fungsi tersebut, agen dapat melakukan moral hazard, yaitu memanfaatkan fasilitas perusahaan atau mengambil risiko berlebih demi kepentingan pribadi atas biaya pemilik. Untuk mengurangi kemungkinan tindakan moral hazard tersebut, pemilik dapat melakukan beberapa tindakan, seperti memberikan hak kepada pengelola untuk memiliki saham (insider ownership).

Dengan adanya insider ownership, diharapkan dapat menurunkan agency cost. Penurunan biaya agensi ini dapat meningkatkan corporate governance. Diharapkan juga dengan adanya IO, manajer akan bekerja maksimal untuk meningkatkan nilai perusahaan. Hubungan ini diteliti oleh Kim, Lee, dan Fancis (1988) dengan menggunakan pengelompokan IO untuk menguji apakah kinerja (expected return) perusahaan akan dipengaruhi oleh keberadaan IO yang dikelompokkan menurut ranking kepemilikan manajer. Hasil penelitian mereka membuktikan bahwa semakin tinggi IO akan semakin tinggi kinerja perusahaan.

Dari analisis hasil penelitan di atas, dalam penelitian ini dihipotesiskan bahwa antara insider ownership dan nilai perusahaan berhubungan positif. Semakin tinggi kepemilikan dalam (IO) akan semakin tinggi nilai perusahaan, dan IO akan berpengaruh positif pada corporate governance.

H4 : Insider ownership berpengaruh positif pada nilai perusahaan.

H5 : Insider ownership berpengaruh positif pada corporate governance index.

Corporate governance dan nilai perusahaan

Berbagai penelitian telah banyak yang menguji hubungan antara corporate governance dan nilai perusahaan. Durnev dan Kim (2002) menemukan bahwa penerapan corporate governance dapat meningkatkan imbal hasil saham perusahaan. Claessens dkk. (2002) membuktikan bahwa semakin tinggi cash flow rights akan semakin tinggi pula penilaian pasar; sebaliknya, semakin tinggi voting

rights justru akan berakibat pada penilaian pasar yang lebih rendah. La Porta dkk. (2002) menemukan bahwa perusahaan di negara yang perlindungan terhadap pemegang sahamnya tinggi DNDQ PHPLOLNL 7RELQ¶V 4 \DQJ OHELK WLQJJL

dibandingkan perusahaan di negara yang perlindungan terhadap pemegang sahamnya rendah. Sementara itu, Mitton (2002) melakukan penelitian di lima negara Asia Timur. Ia menemukan bahwa corporate governance memiliki pengaruh positif terhadap terhadap kinerja perusahaan di Asia selama krisis. Hasil penelitian Klapper dan Love (2004), yang menggunakan data ranking corporate governance dari empat belas negara berkembang, menemukan bukti bahwa corporate governance berhubungan positif dengan kinerja operasional dan penilaian pasar. Alves dan Mendes (2004) juga membuktikan ada pengaruh positif corporate governance terhadap imbal hasil saham perusahaan.

Berbagai penelitian tersebut menggunakan regresi OLS untuk menguji hubungan antara corporate governance dan nilai perusahaan. Akan tetapi, penggunaan regresi OLS kurang tepat karena antara corporate governance dan nilai perusahaan terdapat hubungan timbal balik. Hubungan tersebut adalah apakah good corporate governance menyebabkan nilai perusahaan lebih tinggi atau apakah perusahaan dengan nilai pasar yang lebih tinggi akan lebih besar memilih struktur governance yang lebih baik untuk semakin meningkatkan nilai perusahaan. Koefisien yang dihasilkan dari regresi OLS akan berakibat pada overstated dalam hubungan antarvariabel (Beiner dkk., 2005).

Untuk mengatasi kelemahan penggunaan OLS tersebut, Agrawal dan Knoeber (1996) mengamati hubungan di antara tujuh mekanisme kontrol dan menggunakan enam persamaan dalam model persamaan simultan. Dengan menggunakan OLS, mereka menemukan bahwa insider shareholdings, outside directors, utang, dan corporate control activity memengaruhi kinerja perusahaan jika setiap mekanisme tersebut dimasukkan dalam regresi OLS yang terpisah. Namun, pengaruh insider shareholdings dan pengaruh utang serta corporate control activity menjadi hilang jika seluruh mekanisme dimasukkan dalam satu regresi OLS.

Black dkk. (2005) dalam pengujiannya juga telah mengakomodasi unsur endogenitas antara indeks CG dan nilai perusahaan. Mereka memperkuat bukti adanya endogenitas atau hubungan saling memengaruhi antara indeks CG dan nilai perusahaan. Beiner dkk. (2005) dengan menggunakan persamaan simultan menemukan bahwa corporate governance berpengaruh positif pada nilai perusahaan. Mereka juga menemukan adanya reverse causality: perusahaan dengan nilai yang lebih tinggi akan mengadopsi praktik corporate governance yang lebih baik. Silveira dan Barros (2006) menguji dampak indeks CG terhadap nilai pasar 154 perusahan publik di Brazil pada tahun 2002 dengan menggunakan pendekatan OLS dan pendekatan model simultan. Hasil pengujian mereka secara konsisten menunjukkan hubungan positif dan signifikan pengaruh dari indeks CG terhadap nilai pasar perusahaan. Sementara itu, penelitian Arsjah (2005), dengan menggunakan sampel perusahaan-perusahaan yang terdaftar di Indonesia, menemukan bukti bahwa terdapat hubungan positif antara indeks CG dan kinerja akuntansi perusahaan, tetapi studinya tidak menemukan hubungan yang signifikan antara indeks CG dan nilai perusahaan.

Berdasarkan hasil-hasil penelitian tersebut, penelitian ini menghipotesiskan bahwa terdapat hubungan positif dari indeks CG terhadap nilai pasar perusahaan. Argumen pembentukan hipotesis ini adalah bahwa penerapan CG yang efektif akan dapat menekan biaya konflik dan meningkatkan kinerja perusahaan, sehingga akhirnya meningkatkan nilai perusahaan. Penelitian ini juga menduga bahwa terdapat reverse causality, yakni perusahaan dengan nilai yang lebih tinggi akan mengadopsi praktik corporate governance yang lebih baik (Beiner dkk., 2005). Dengan demikian, ada dua hipotesis yang dibangun untuk hubungan antara corporate governance dan nilai perusahaan.

H6 : Corporate governance berpengaruh positif pada nilai perusahaan.

H7 : Nilai perusahaan berpengaruh positif pada corporate governance.

Dari hasil pengkajian terhadap literatur yang dijelaskan di atas, penulis melihat masih ada beberapa aspek dari penelitian mengenai diversifikasi, insider ownership, corporate governance, dan nilai perusahaan yang belum diteliti oleh peneliti-peneliti sebelumnya.

1) Dalam penelitian sebelumnya, hubungan antara diversifikasi, insider ownership, corporate governance, dan nilai perusahaan diuji dengan OLS. Penelitian ini akan menggunakan persamaan simultan dengan structural equation model untuk melihat hubungan variabel-variabel tersebut.

2) Variabel corporate governance biasanya menjadi variabel independen terhadap nilai perusahaan. Dalam penelitian ini corporate governance merupakan variabel intervening terhadap hubungan antara diversifikasi dan nilai perusahaan.

Kerangka Konseptual

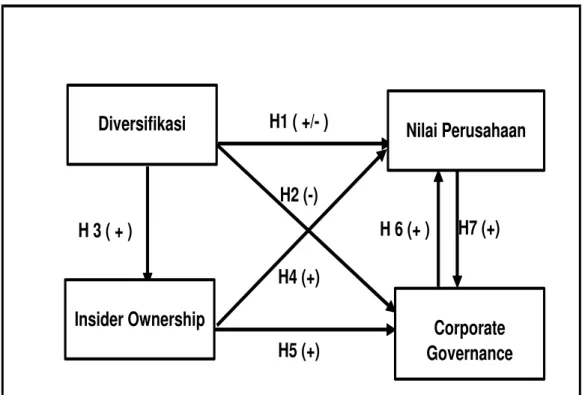

Dari penjelasan di atas, hubungan antara diversifikasi, insider ownership, corporate governance, dan nilai perusahaan dapat digambarkan sebagai berikut:

Gambar 1. Kerangka Konseptual

H1 ( +/- ) H2 (-) H7 (+) H4 (+) H5 (+) H 3 ( + ) H 6 (+ ) Diversifikasi

Insider Ownership Corporate

Governance Nilai Perusahaan

3. METODE PENELITIAN Sampel dan Data

Penelitian ini menggunakan data sekunder yang diperoleh dari laporan tahunan tahun yang berakhir 31 Desember 2015 dari perusahaan yang terdaftar di Bursa Efek Indonesia untuk menghitung indeks CG, data kepemilikan dalam (IO) dan melihat banyaknya segmen usaha yang dimiliki perusahaan. Selanjutnya, data harga saham untuk menghitung nilai pasar diperoleh dari situs yahoo finance, Indonesian Capital Market Directory 2015. Penelitian ini menggunakan seratus sampel perusahaan, yang terdiri atas berbagai industri. Besar sampel ini didapatkan dengan metode purposive sampling yang ditentukan berdasarkan kriteria ketersediaan data indeks CG dari IICD.

Dari hasil pemeriksaan, terdapat lima data yang outlier sehingga dikeluarkan dari sampel, sehingga didapat sampel akhir sebesar 95 perusahaan. Data yang outlier adalah data yang memiliki karakteristik yang unik atau sangat jauh berbeda dengan nilai observasi lainya. Penentuan data outlier adalah dengan melihat z-score dari masing-masing data. Jika z-score mHPLOLNL QLODL • DWDX ”-3, data tersebut dikategorikan sebagai outlier (Ghozali, 2016).

Operasionalisasi Variabel Diversifikasi (DDIV)

Diversifikasi dilihat berdasarkan banyaknya segmen bisnis perusahaan (Berger & Ofek, 1995). Variabel itu merupakan variabel dummy dengan nilai 1 untuk perusahaan yang memiliki segmen lebih dari 1 dan nilai 0 untuk lainnya. Corporate governance index (CGI)

Beberapa peneliti di berbagai negara, seperti Black et al. (2003) dan Beiner et al. (2006), telah menggunakan corporate governance index dalam penelitiannya. Indeks corporate governance dalam penelitian ini dihitung berdasarkan corporate governance checklist yang digunakan dalam penelitian IICD dengan menggunakan data sekunder. Metode pengukuran ini dipilih karena telah mencerminkan corporate governance aspek secara lebih luas sehingga diharapkan dapat memberikan hasil yang lebih baik dan tidak bias. Kelima

kelompok tersebut adalah rights of shareholders,equal treatment of shareholders, role of stakeholders, disclosure and transparency, dan board responsibilities. Insider ownership (IO)

Variabel IO ini dilihat dari kepemilikan dalam dengan melihat apakah nama dewan direksi dan atau komisaris merupakan pemegang saham perusahaan yang bersangkutan. Kim, Lee, dan Francis (1988) menghitung IO dengan membagi jumlah saham yang dimiliki insider dengan total saham beredar. Variabel ini juga merupakan variabel dummy dengan nilai 1 untuk kepemilikan dalam lebih dari 5% dan nilai 0 untuk lainnya.

Nilai perusahaan (TPQ)

Untuk variabel nilai perusahaan dalam penelitian ini akan digunakan proxy 7RELQ¶V T VHSHUWL \DQJ WHODK GLJXQDNDQ ROHK Beiner et al. (2005), Lang dan Stulz (1994), dan Berger dan Ofek (1995) yang dihitung dengan menggunakan rumus

(MVE + DEBT) / (BVE + DEBT). Keterangan:

MVE = nilai pasar ekuitas DEBT = total nilai utang (debt) BVE = nilai buku ekuitas Variabel kontrol

Penelitian ini menggunakan dua variabel kontrol, yaitu ukuran perusahaan (size) dan besar rasio utang terhadap ekuitas (lev). Size dihitung dengan menggunakan proxy logaritma dari total aktiva perusahaan-perusahaan. Variabel itu dimasukkan untuk mengontrol kemungkinan ada pengaruh dari ukuran perusahaan terhadap implementasi corporate governance.

Variabel kontrol kedua dalam penelitian ini adalah leverage yang merupakan perbandingan antara total kewajiban perusahaan dan total ekuitasnya. Variabel itu dihitung dengan menggunakan rumus total utang/total ekuitas. Variabel itu dimasukkan karena ketika ada kemungkinan untuk mendiversifikasi

perusahaan, manajer menggunakan dana dari utang yang akan berpengaruh pada nilai perusahaan.

Model Penelitian

Penelitian ini mengajukan tiga persamaan penelitian sebagai berikut: OWNER = a0 + a1DDIV + e ... (1)

CGI = b0 + b1PTQ + b2OWNER + b3'',9 0 ... (2)

PTQ = c0 + c1CG + c2DIO + c3DIVERS + c4 DDIV + ««««««...(3)

Untuk menguji pengaruh variabel kontrol, penelitian ini akan menggunakan persamaan berikut:

CGI = b0 + b1PTQ + b2OWNER + b3DDIV + b4 SIZE + 0 ... (4)

PTQ = c0 + c1CGI + c2OWNER+ c3DDIV+ c4 SIZE + c5LEV + ««(5)

Penjelasan variabel-variabel yang digunakan dalam model penelitian di atas adalah sebagai berikut:

DIVERS= Diversifikasi usaha, dengan nilai 1, jika perusahaan memiliki segmen usaha lebih dari 1 segmen, 0 lainnya.

CGI = indeks corporate governance perusahaan tahun 2015 yang diambil dari data IICD.

PTQ = nilai perusahaan dihitung berdasarkan3UR[\ 7RELQ¶V 4 yang dihitung dengan menggunakan rumus

(MVE + DEBT) / (BVE + DEBT). Keterangan:

MVE = nilai pasar ekuitas DEBT = total nilai utang (debt) BVE = nilai buku ekuitas

OWNER = variabel dummy, dengan nilai 1 jika terdapat insider ownership, dan 0 jika sebaliknya. Insider ownership dihitung dengan menjumlahkan kepemilikan saham dewan direksi dan dewan komisaris.

LEV = leverage merupakan rasio antara total utang dibagi dengan total ekuitas.

Persamaan (1) untuk melihat hubungan antara insider ownership dan diversifikasi. Perusahaan yang memiliki insider ownership diharapkan akan berhubungan negatif dengan diversifikasi. Hal itu karena kemungkinan manajer mengetahui bahwa setelah diversifikasi, nilai perusahaan akan turun (Servaes, 1996) sehingga mereka akan mengurangi kepemilikannya. Hasil yang diharapkan adalah koefisien a1 < 0.

Persamaan (2) merupakan persamaan untuk melihat pengaruh diversifikasi usaha, insider ownership, dan nilai perusahaan terhadap corporate governance. Adanya insider ownership semestinya lebih efisien dibandingkan perusahaan yang tidak mempunyai IO. Ekspektasi hasil persamaan ini adalah koefisien b1 > 0, b2 > 0, b3 < 0.

Persamaan (3) merupakan persamaan yang terkait dengan pengaruh diversifikasi, corporate governance, dan insider ownership terhadap nilai perusahaan. Diharapkan nilai perusahaan yang mempunyai insider ownership akan lebih tinggi dibandingkan perusahaan lainnya (Kim, Lee, & Fancis, 1988). Apakah corporate governance menyebabkan nilai perusahaan lebih tinggi atau perusahaan dengan nilai yang lebih tinggi secara sukarela memilih mekanisme corporate governance yang lebih baik, perlu diuji secara simultan. Untuk itu, PTQ dimasukkan sebagai salah satu variabel independen yang memengaruhi CG. Ekspektasi hasil yang diharapkan koefisien c1 > 0, c2 > 0, c3 > 0.

Metode Analisis

Data dan hipotesis penelitian ini akan diolah dengan menggunakan structural equation model (SEM). SEM merupakan generasi kedua teknik analisis multivariate (Bagozzi & Fornell, 1982, dalam Ghazali, 2014) yang memungkinkan penulis untuk menguji hubungan antara variabel yang kompleks baik recursive maupun non-recursive untuk memperoleh gambaran menyeluruh mengenai keseluruhan model. Pengujian model dalam penelitian ini dilakukan dua kali. Pertama, dilakukan pengujian terhadap model untuk variabel utama tanpa memasukkan variabel kontrol. Selanjutnya, diuji dengan memasukkan variabel

kontrol. Langkah-langkah itu dilakukan untuk melihat apakah hasil estimasi akan berbeda jika dilakukan dengan dan tanpa variabel kontrol.

Analisis terhadap hasil estimasi akan dilakukan dalam dua tahap. Tahap pertama merupakan analisis atas kecocokan model keseluruhan. Analisis dilakukan dengan mencocokkan antara model dan data berdasarkan indikator Goodness-of-fitIndex (GFI) statistik dari output LISREL (Hair et al.,2008). Tahap kedua dilakukan dengan path analysis atas hasil estimasi. Analisis itu dilakukan terhadap koefisien-koefisien persamaan struktural dengan menspesifikasikan tingkat signifikansi tertentu. Analisis model struktural tersebut untuk menguji hipotesis yang diajukan dalam penelitian ini. Untuk tingkat signifikansi sebesar 0,05, nilai t dari persamaan struktural harus lebih besar atau sama dengan 1,96 atau untuk praktisnya lebih besar sama dengan 2 (Ghozali, 2014).

4. HASIL DAN PEMBAHASAN

Analisis Hasil Estimasi Tanpa Variabel Kontrol

Analisis model struktural dalam SEM diawali dengan pengujian kecocokan model keseluruhan yang dilihat berdasarkan indikator goodness-of-fitIndex (GFI) statistik dari output LISREL (Hair et al.,1995). Secara keseluruhan ringkasan nilai kritis dari pengujian kecocokan model keseluruhan untuk hasil pengujian variabel utama dapat dilihat dari rangkuman dalam Tabel 1.

Dengan melihat hasil estimasi berdasarkan kriteria yang ada, secara keseluruhan didapatkan nilai-nilai yang baik. Karena itu, dari hasil analisis atas keandalan output untuk pengujian model keseluruhan tersebut, dapat diambil simpulan bahwa model untuk mengestimasi data dengan tanpa memasukkan variabel kontrol adalah good fit atau baik.

Tabel 1. Hasil Uji Kecocokan Model Keseluruhan Tanpa Variabel Kontrol Kriteria Kecocokan Model Indikator Tingkat Kecocokan Hasil Estimasi Model Tingkat Kecocokan Model

RMSEA RMSEA < 0,08 0,08 Baik

ECVI

Nilai yang lebih kecil dari independence dan lebih dekat ke

saturated model.

M* = 0.58 S** = 0.60 I*** = 0.79

Baik (Good fit)

AIC

Nilai yang lebih kecil dari independence dan lebih dekat ke

saturated model.

M* = 54.86 S** = 56.00 I*** = 73.88

Baik (Good fit)

CAIC

Nilai yang lebih kecil dari independence dan lebih dekat ke

saturated model.

M* = 143.71 S** = 155.51 I*** = 98.76

Baik (Good fit)

NFI NFI > 0,90 0.92 Baik (Good fit)

CFI CFI > 0,90 0,95 Baik (Good fit)

IFI IFI > 0,90 0,97 Baik (Good fit)

Critical N N > 200 214.73 Baik (Good fit)

GFI GFI >0,90 0,99 Baik (Good fit)

M* = Model S** = Saturated I*** = Independence

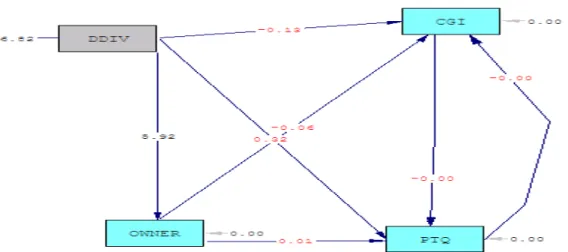

Hasil path analysis untuk pengujian hipotesis dengan variabel utama tanpa memasukkan variabel kontrol dapat dilihat dalam path diagram berikut:

Gambar 2. Path Diagram Tanpa Variabel Kontrol

Dari hasil pengujian yang dilakukan dengan tidak memasukkan variabel kontrol didapatkan tiga persamaan struktural. Persamaan pertama adalah

persamaan untuk menguji H3, pengaruh diversifikasi perusahaan terhadap insider ownership.

OWNER = 0.11*DDIV, Errorvar.= 0.0050, R² = 0.27

Nilai t untuk persamaan pertama di atas sebesar 5,92, di atas nilai kritis 1,96. Hal itu berarti H3 terbukti. Diversifikasi perusahaan secara signifikan

berpengaruh positif pada insider ownership. Hasil itu mengindikasikan bahwa dengan diversifikasi, manajer cenderung menambah kepemilikannya guna memperkuat posisinya dalam perusahaan. Seberapa baik coefficient of determination dari persamaan struktural akan dilihat dari besaran R2 (Ghozali, 2014). Dari hasil pengujian Lisrel, didapatkan nilai R2 untuk persamaan pertama adalah 0.27. Hal itu dapat diartikan bahwa dalam model ini, diversifikasi mampu menjelaskan 27% dari perubahan pada variabel insider ownership.

Persamaan berikutnya yang dihasilkan dari pengujian adalah persamaan untuk menguji hipotesis H2, H5, dan H7.

CGI = -0.0061*OWNER -0.0012*PTQ -0.020*DDIV, Errorvar.=0.0050,R²= 0.014

Nilai t yang dihasilkan untuk persamaan di atas tidak ada yang signifikan. Hal itu menunjukkan bahwa H2, H5, dan H7 yang dihasilkan dari uji persamaan

struktural untuk variabel utama dengan tidak memasukkan variabel kontrol dalam penelitian ini tidak terbukti. Nilai R² yang didapatkan dari persamaan ini adalah 0.014, artinya variabel insider ownership, diversifikasi, dan nilai perusahaan dalam model ini hanya mampu menjelaskan 1,4% perubahan pada variabel CGI.

Persamaan ketiga yang dihasilkan adalah untuk menguji H1, H4, dan H6. H1

adalah pengaruh diversifikasi terhadap nilai perusahaan. H4 merupakan hipotesis

untuk pengaruh insider ownership terhadap nilai perusahaan. H6 menguji

pengaruh corporate governance terhadap nilai perusahaan.

PTQ = -0.015*CGI + 0.00061*OWNER + 0.031*DDIV,Errorvar.=0.0050,R² = 0.032

Dari hasil pengujian dengan tidak menggunakan variabel kontrol, ternyata nilai t untuk ketiga hipotesis ini tidak signifikan. H1, H4, dan H6 tidak terbukti.

Nilai R² untuk persamaan ketiga sebesar 0.032. Hal itu berarti bahwa CGI, OWNER, dan DDIV hanya mampu menjelaskan 3,2% perubahan pada variabel nilai perusahaan. Ringkasan hasil penelitian atas hipotesis utama tanpa variabel kontrol dapat dilihat pada Tabel 2 berikut.

Tabel 2. Path Analysis Model Struktural Tanpa Variabel Kontrol

OWNER = a0 + a1DDIV + e

CGI = b0 + b1PTQ + b2OWNER + b3DDIV + 0

PTQ = c0 + c1CGI + c2OWNER + c3DDIV +

OWNER CGI PTQ Path Koef. (t-value) Koef. (t-value) Koef. (t-value) DDIV 0.11 -0.020 0.031 (5.92) *** (-0.13) (0.32) PTQ -0.0012 (-0.00026) OWNER -0.0061 0.00061 (-0.058) (0.057) CGI -0.015 (-0.0033) R2 0.27 0.014 0.32 *** Signifikan Keterangan:

DDIV : Dummy variable untuk melihat diversifikasi perusahaan, yang dihitung berdasarkan jumlah segmen yang dilaporkan dalam laporan keuangan perusahaan pada tahun 2015 OWNER: Insider ownership, yang dihitung dengan menjumlahkan kepemilikan saham dewan

direksi dan dewan komisaris perusahaan periode tahun 2015.

CGI : Corporate governance index yang mengukur jenis dari mekanisme CG yang

diungkapkan oleh perusahaan dalam laporan keuangan perusahaan tahun 2015.

PTQ 3UR[\ GDUL 7RELQ¶V 4 XQWXN PHQJXNXU QLODL SHUXVDKDDQ Dihitung dengan rumus (MVE + DEBT) / (BVE + DEBT)

SIZE : Log dari total aset perusahaan yang merupakan proxy dari ukuran perusahaan LEV : Rasio utang atas ekuitas perusahaan.

Analisis Hasil Estimasi dengan Variabel Kontrol

Seperti model estimasi tanpa variabel kontrol, analisis hasil estimasi dengan variabel kontrol juga akan dilakukan terhadap kecocokan model keseluruhan yang

dihasilkan. Secara keseluruhan ringkasan nilai kritis dari pengujian kecocokan model keseluruhan dengan memasukkan variabel kontrol dapat dilihat pada Tabel 3. Secara keseluruhan, dilihat dari indikator kecocokan model dalam penelitian ini, dapat dikatakan bahwa antara model dan data dalam penelitian ini adalah good fit.

Tabel 3. Hasil Uji Kecocokan Model Keseluruhan dengan Variabel Kontrol

Kriteria Kecocokan Model Indikator Tingkat Kecocokan Hasil Estimasi Model Tingkat Kecocokan Model

RMSEA RMSEA < 0,08 0,14 Kurang Baik

ECVI

Nilai yang lebih kecil dari independence dan lebih dekat ke

saturated model.

M* = 0.34 S** = 0.33 I*** = 0.23

Baik (Good fit)

AIC

Nilai yang lebih kecil dari independence dan lebih dekat ke

saturated model.

M* = 31.42 S** = 30.00 I*** = 38.89

Baik (Good fit)

CAIC

Nilai yang lebih kecil dari independence dan lebih dekat ke

saturated model.

M* = 77.35 S** = 82.99 I*** = 38.89

Baik (Good fit)

NFI NFI > 0,90 0.97 Baik (Good fit)

CFI CFI > 0,90 0,90 Baik (Good fit)

IFI IFI > 0,90 0,91 Baik (Good fit)

Critical N N > 200 152.50 Baik (Good fit)

GFI GFI >0,90 0,98 Baik (Good fit)

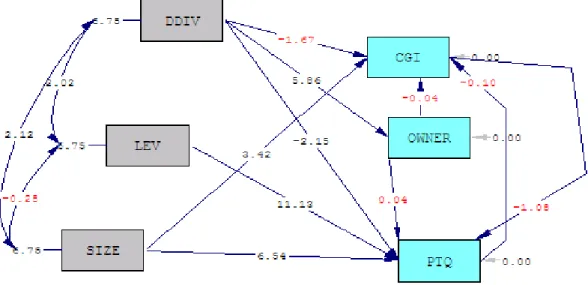

Hasil path analysis untuk model persamaan struktural dengan variabel kontrol dapat dilihat pada path diagram berikut.

Pengujian dengan memasukkan variabel kontrol menghasilkan tiga persamaan struktural yang berbeda dengan persamaan struktural pengujian dengan tanpa variabel kontrol. Persamaan pertama merupakan persaaan untuk H3.

Gambar 3. Path Diagram dengan Variabel Kontrol

Nilai t untuk persamaan pertama di atas sebesar 5,86, di atas nilai kritis 1,96. Hal itu berarti H3 terbukti tetap signifikan setelah diuji secara bersama-sama

dan memasukkan variabel kontrol ke dalam model. Diversifikasi perusahaan secara signifikan berpengaruh positif pada insider ownership. Hasil R² persamaan pertama adalah tetap 0.27.

Persamaan berikutnya yang dihasilkan dari pengujian adalah persamaan untuk menguji hipotesis H2, H5, dan H7. Dari nilai t yang dihasilkan dari

persamaan di atas dapat dilihat bahwa setelah memasukkan variabel kontrol, hasil yang ditunjukkan berbeda.

CGI = - 0.0039*OWNER - 0.0084*PTQ - 0.037*DDIV + 0.017*SIZE, Errorvar.= 0.0050, R² = 0.15

H2 yang menguji pengaruh diversifikasi terhadap corporate governance

koefisiennya meningkat, tetapi tidak signifikan dengan nilai t sebesar -1.67. Dari persamaan juga terlihat bawa H7 hasilnya negatif, tetapi tetap tidak signifikan.

Hasil yang signifikan adalah pengaruh variabel kontrol size terhadap CGI dengan nilai t sebesar 3.42. Hal itu mengindikasikan bahwa perusahaan dengan size besar

cenderung akan menerapkan CG yang baik. Nilai R² yang didapatkan dari pengujian dengan variabel kontrol meningkat menjadi adalah 0.15.

Persamaan ketiga yang dihasilkan dari uji secara bersama-sama dengan variabel kontrol menunjukkan bahwa hasilnya cukup berbeda dengan hasil estimasi tanpa variabel kontrol.

PTQ = - 0.15*CGI + 0.0044*OWNER - 0.050*DDIV + 0.020*LEV + 0.033*SIZE, Errorvar.= 0.0050, R² = 0.64

H1 yang menguji pengaruh dari diversifikasi perusahaan terhadap nilai

perusahaan terbukti signifikan negatif dengan nilai t sebesar -2.15. Hal itu mengindikasikan bahwa diversifikasi berpengaruh negatif pada nilai perusahaan. H4 tetap tidak signifikan. H6 koefisiennya meningkat, tetapi tidak signifikan.

Variabel kontrol LEV signifikan positif berpengaruh pada nilai perusahaan dengan nilai t sebesar 11.13. Sementara itu, variabel kontrol size juga terbukti signifikan berpengaruh positif pada nilai perusahaan dengan nilai t sebesar 6.54. Nilai R² untuk persamaan ini juga meningkat menjadi 0.64.

Dengan demikian, dapat disimpulkan bahwa dengan memasukkan variabel kontrol ke dalam model persamaan dan menguji secara simultan, hasilnya akan berbeda. Variabel insider ownership (OWNER) secara signifikan merupakan variabel intervening terhadap hubungan antara diversifikasi dan nilai perusahaan, tetapi tidak signifikan sebagai variabel intervening terhadap hubungan antara diversifikasi dan corporate governance. Tabel 4 berikut ini merupakan ringkasan hasil estimasi dengan memasukkan variabel kontrol.

Dari hasil pengujian yang dilakukan tanpa memasukkan variabel kontrol, hanya terdapat satu variabel utama yang signifikan, yaitu H3. Diversifikasi

berpengaruh secara positif signifikan pada insider ownership. Sesuai dengan dugaan bahwa hasil ini berbeda dengan Servaes (1996) yang menemukan hubungan negatif antara diversifikasi dan insider ownership. Perbedaan hasil tersebut kemungkinan karena kondisi lingkungan penelitian yang berbeda. Sementara itu, keenam hipotesis lain tidak signifikan. Hasil estimasi dengan memasukkan variabel kontrol ukuran perusahaan dan leverage memberikan hasil

yang berbeda. Hal itu karena variabel kontrol dapat mengontrol pengaruh antara variabel independen dan variabel dependen.

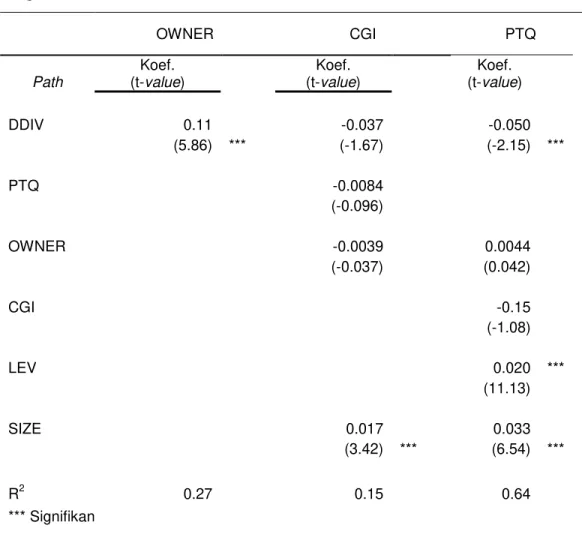

Tabel 4 Path Analysis dengan Variabel Kontrol OWNER = a0 + a1DDIV + e

CGI = b0 + b1PTQ + b2OWNER + b3DDIV + b4 SIZE + 0

PTQ = c0 + c1CGI + c2OWNER + c3DDIV + c4 SIZE + c5LEV +

OWNER CGI PTQ Path Koef. (t-value) Koef. (t-value) Koef. (t-value) DDIV 0.11 -0.037 -0.050 (5.86) *** (-1.67) (-2.15) *** PTQ -0.0084 (-0.096) OWNER -0.0039 0.0044 (-0.037) (0.042) CGI -0.15 (-1.08) LEV 0.020 *** (11.13) SIZE 0.017 0.033 (3.42) *** (6.54) *** R2 0.27 0.15 0.64 *** Signifikan Keterangan:

DDIV : Dummy Variable untuk melihat diversifikasi perusahaan, yang dihitung berdasarkan jumlah segmen yang dilaporkan dalam laporan keuangan perusahaan pada tahun 2015 OWNER: Insider Ownership, yang dihitung dengan menjumlahkan kepemilikan saham dewan

direksi dan dewan komisaris perusahaan periode tahun 2015.

CGI : Corporate Governance Index mengukur jenis dari mekanisme CG yang diungkapkan oleh perusahaan dalam laporan keuangan perusahaan tahun 2015.

PTQ 3UR[\ GDUL 7RELQ¶V 4untuk mengukur nilai perusahaan, dihitung dengan rumus (MVE + DEBT) / (BVE + DEBT).

SIZE : Log dari total aset perusahaan yang merupakan proxy dari ukuran perusahaan LEV : Rasio utang atas ekuitas perusahaan.

H1 tentang pengaruh diversifikasi terhadap nilai perusahaan terbukti

signifikan negatif. Hal itu sesuai dengan hasil penelitian sebelumnya (Lang & Stulz, 1994, Berger & Ofek, 1995, dan Servaes, 1996) bahwa diversifikasi tidak meningkatkan nilai perusahaan. H2 tentang pengaruh diversifikasi terhadap corporate governance. Hasil pengujian dengan memasukkan variabel kontrol menunjukkan korelasi negatif, tetapi tidak signifikan. H3 tetap terbukti positif

signifikan setelah diestimasi dengan memasukkan variabel kontrol. Diversifikasi memberikan pengaruh positif terhadap insider ownership. Hal itu dapat diinterpretasikan bahwa manajer melakukan diversifikasi untuk memperkuat posisinya di perusahaan.

Pengujian terhadap H4 mengenai pengaruh insider ownership terhadap

nilai perusahaan dengan memasukkan variabel kontrol tetap tidak signifikan. Sementara itu, H5 yang diuji dengan memasukkan variabel kontrol juga tidak

signifikan. H6 menguji pengaruh corporate governance terhadap nilai perusahaan.

Hasil estimasi dengan memasukkan variabel kontrol untuk hipotesis tersebut tidak signifikan. H7 juga tidak signifikan pada pengujian dengan variabel kontrol.

Temuan penelitan ini mendukung pernyataan Lins dan Servaes (1999) bahwa perbedaan internasional dalam praktik corporate govenance akan berpengaruh pada hasil penelitian mengenai pengaruh diversifikasi terhadap nilai perusahaan.

5. SIMPULAN

Hasil pengujian menunjukkan bahwa 1) pengaruh diversifikasi terhadap nilai perusahaan terbukti signifikan negatif; 2) diversifikasi tidak terbukti berpengaruh terhadap corporate governance; 3) Diversifikasi memberikan pengaruh positif terhadap insider ownership; 4) insider ownership tidak terbukti berpengaruh pada nilai perusahaan; 5) insider ownership tidak terbukti berpengaruh pada GCG; 6) corporate governance tidak berpengaruh pada nilai perusahaan; 7) nilai perusahaan tidak berpengaruh pada corporate governance.

Penelitian ini memiliki beberapa keterbatasan yang mungkin memengaruhi hasil penelitian yang ingin dicapai. Keterbatasan-keterbatasan tersebut adalah sebagai berikut.

1. Data yang digunakan hanya menggunakan data laporan keuangan perusahaan tahun 2015 yang disesuaikan dengan data CG indeks yang telah tersedia. Keterbatasan tersebut menimbulkan minimnya jumlah sampel yang digunakan dan terbatas hanya pada tahun 2015 yang data indeksnya telah tersedia. Untuk penelitian selanjutnya dapat dilakukan dengan menggunakan data terbaru dan lebih lengkap dengan metode penghitungan indeks yang berbeda dan lebih baru.

2. Proxy yang digunakan untuk menghitung nilai perusahaan merupakan proxy GDUL 7RELQ¶V 4. 7RELQ¶V 4 merupakan suatu proxy nilai perusahaan. Penelitian selanjutnya disarankan menggunakan proxy lain atas nilai perusahaan yang kemungkinan akan dapat memberikan hasil yang lebih bervariasi, misalnya price to book value (PBV).

3. Untuk melihat diversifikasi perusahaan, penelitian ini hanya menggunakan jumlah segmen usaha yang dilaporkan dalam laporan tahunan. Jumlah segmen itu belum dipisahkan untuk perusahaan yang melakukan diversifikasi terkait dan yang tidak terkait. Penelitian ini juga belum menguji diversifikasi geografis yang kemungkinan juga akan memberikan hasil yang bervariasi. Penelitian berikutnya dapat dilakukan dengan membedakan antara diversifikasi usaha terkait dan tidak terkait, serta diversifikasi geografis. Penelitian selanjutnya juga dapat dilakukan dengan menguji tingkat diversifikasi yang dapat dihitung dengan metode lain, misalnya dengan herfindahl index.

4. Variabel kontrol yang digunakan dalam penelitian hanya leverage dan ukuran perusahaan. Kemungkinan masih banyak variabel kontrol lain yang dapat digunakan dalam penelitian selanjutnya yang berpengaruh pada corporate governance dan nilai perusahaan, misalnya. Penelitian ini belum memasukkan unsur lain yang kemungkinan akan sangat berpengaruh pada hasil penelitian, misalnya dengan mengontrol environtment di Indonesia yang berbeda dengan penelitian sebelumnya di negara lain.

DAFTAR RUJUKAN

Agrawal, A. & C. R. Knoeber. (1996). Firm performance and mechanisms to control agency problems between managers and shareholders. Journal of Financial and Quantitative Analysis, 31(3), 377-397.

Alves, C. & V. Mendes. (2004). Corporate governance policy and company performance: The Portuguese case. Corporate Governance: An International Review, 12(3).

Anderson, R. C., Bates, T. W., Bizjak, J. M., & Lemmon, M. L. (2000). Corporate governance and firm diversification. Financial Management, 29(1), 5-22. Anderson, R.C., Mansi, S.A. & Reeb, D.M. (2002). Founding family ownership

and the agency cost of debt. Http://www.ssrn.com.

Andres, Pd, Azofra, V. & Lopez, F. (2005). Corporate boards in OECD countries: Size, composition, functioning and effectiveness. Corporate Governance: An International Review, 13(2).

Ani, S.M. (2007). Pengaruh governance terhadap corporate social responsibility (Studi empiris pada perusahaan terdaftar di BEJ 2004-2005). Thesis Program Pascasarjana Ilmu Akuntansi Fakultas Ekonomi UI.

Arsjah, R, J. (2005). Hubungan corporate governance, nilai perusahaan, dan pengelolaan laba di Bursa Efek Jakarta. Disertasi Universitas Indonesia. Beiner, S., W. Drobetz, M.M. Schmid, & H. Zimmermann. (2005). An integrated

framework of corporate governance and firm valuation. http://www.ssrn.com.

Beinera, S. & Schmid, M.M. (2005). Agency conflicts, corporate governance, and corporate diversification± Evidence from Switzerland. http://www.ssrn.com. Berger, P., & Ofek,E. (1995). Diversification's effect on firm value. Journal of

Financial Economics, 37, 39-65.

Black, B., Jang H., HimW. (2006). Does corporate governance predict firm'smarket values? Evidence from Korea. J Law Econ Organ 2006a, 22,366±413.

Black, B.S., Jang, H. & Kim, W. (2003). Does corporate governance affect firm value? Evidence from Korea. http://www.sciencedirect.com.

Black, B.S., Jang, H. & Kim, W. (2005) 3UHGLFWLQJ ILUPV¶ FRUSRUDWH JRYHUQDQFH

choices: Evidence from Korea. http://www.sciencedirect.com.

Campa, J.M.,& Kedia, S. (2002). Explaining the diversification discount. Journal of Finance, 57, 1731±1762.

Claessens, S., Djankov, S., Fan, J.,& Lang, L. (2002). Disentangling the incentive and entrenchment effects of large shareholdings. Journal of Finance, 57, 2741±2771.

Denis, D.J., Denis, D.K., & Yost, K. (Oct., 2002). Global diversification, industrial diversification, and firm value. The Journal of Finance, 57(5), 1951-1979.

Denis, D.J., Denis, D.K., & Sarin, A. (1997). Agency problems, equity ownership, and corporate diversification. Journal of Finance, 52, 135±160. Denis, D.J., Denis, D.K., & Sarin, A. (Nov,1999). Agency theory and the

influence of equity ownership structur e on corporate diversification strategies. Strategic Management Journal, 20(11), 1071-1076.

Doukas, J.A., Lang, L. H. P. (2003). Foreign direct investment, diversification and firm performance. http://www.ssrn.com.

Durnev, A. & Kim, E.H. (2002). To steal or not to steal: Firm attributes, legal environment, and valuation. University of Michigan Working Paper.

www.ssrn.com. Edisi 7. Semarang: Badan Penerbit Universitas Diponegoro. Fama, E. & Jensen, M. (1983). Separation of ownership and control. Journal of

Law and Economics, 26, 301-325.

Ghazali, I. (2005). Model persamaan struktural. Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, I. (2014). Structural equation modeling. Teori,konsep, dan aplikasi dengan program Lisrel 9.10. Edisi 4. Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, I. (2016). Aplikasi analisis multivariate dengan program IBM SPSS 23, Semarang: Badan Penerbit Universitas Diponegoro.

Graham, J.R., Lemmon, M., & Wolf, J. (2002). Does corporate diversification destroy value? Journal of Finance, 59, 695±720.

Gujarati, D.N. (2003). Basic econometrics. 4th Edition. McGraw-Hill Higher Education.

Hair, J.F. Jr., Anderson, R.E., Tathan, R.L., & Black, W.C. (1998). Multivariate data analysis. Fifth Edition. Prentice-Hall International Inc.

Jensen, M. C. & Meckling, W. H. (1976). Theory of the firm: Managerial behaviour, agency cost, and ownership structure. Journal of Financial Economics, 3, 305-360.

Jensen, M. C. & Meckling, W. H. (1986). Agency costs of free cash flow, corporate finance and takeovers. American Economic Review Papers and Proceedings, 76, 323±329.

Jiraporn, P., Kim, Y.S. & Davidson III, W.N. (2005). CEO compensation, shareholders rights, and corporate governance. Journal of Economics and Finance,29(2), 242-258.

Jiraporn, P., Kim, Y.S.,Davidson,W.N., & Singh, M. (2005). Corporate governance, shareholder rights and firm diversification: An empirical analysis. http://www.ssrn.com.

Kim, W. S., Lee, J. W., & Francis, J. C. (1988). Investment performance of common stocks in relation to insider ownership.Financial Review, 23(1), 53-64.

Klapper, L.F. & Love, I. (2002). Corporate governance, investor protection, and performance in emerging markets. http://econ.worldbank.org.

La Porta, R., Lopez-de-Silanes, F., Shleifer, A., & Vishny, R. (2002). Investor protection and corporate valuation. Journal of Finance, 57, 1147±1170. Lang & Doukas. (2003). Foreign direct investment, diversification and firm

performance. Journal of International Business Studies, 34(2),153-172 Lang, Lany, & Stulz, R.M. (1994). Tobin's q, corporate diversification and firm

performance, Journal of Political Economy,102, 1248-1280.

Li, M. & Wong,Y.Y. (2003). Diversification and economic performance: An empirical assessment of Chinese firms. Asia Pacific Journal of Management, 20, 243±265.

Lins, K., & Servaes, H. (Dec., 1999). International evidence on the value of corporate diversification. The Journal of Finance,54(6), 2215-2239.

Mansi, S., & Reeb, D.M. (2002). Corporate diversification: What gets discounted? Journal of Finance, 57, 2167±2184.

Mitton, T. (2002). A cross-firm analysis of the impact of corporate governance on the east Asian financial crisis. Journal of Financial Economics 64, 215±241. Nelson, J. (2005). Corporate governance practices, CEO characteristics, and firm

performance. Journal of Corporate Finance, 11, 197± 228.

Schoar, A. (Dec., 2002). Effects of corporate diversification on productivity, The Journal of Finance,57(6), 2379-2403.

Servaes, H. (1996). The value of diversification during the conglomerate merger wave. Journal of Finance, 51, 1201-1225.

Silveira & Barros. (2006). Corporate governance quality and firm value in Brazil. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=923310.

Villalonga, B. (2000). Diversification discount or premium? New evidence from BITS establishment level data. Unpublished manuscript. Los Angeles: University of California.

Villalonga, B. (2004). Does diversification cause the diversification discount. Financial Management, 33, 5±28.