Tata K

elola Aspek R

esik

o

Sosial & Lingk

T

ata Kelola Aspek Resiko

Sosial & Lingkungan

PAKET PELATIHAN

DISCLAIMER:

Pembuatan naskah ini dikoordinasikan dengan Otoritas Jasa Keuangan (OJK). Serangkaian

diskusi telah dilakukan melibatkan institusi terkait, dan para ahli yang telah membantu

mempersiapkan naskah ini. Menjadi suatu kebanggaan bagi kami untuk dapat menyampaikan

rasa terimakasih kepada semua pihak yang telah terlibat dalam penyusunan naskah ini dari

awal hingga selesai.

Pedoman ini tidak bersifat mengikat bagi Lembaga Jasa Keuangan (LJK) namun dapat dijadikan

sebagai salah satu acuan bagi LJK dalam hal berinvestasi di sektor energi baru terbarukan.

Penyusunan naskah ini memperoleh dukungan konsultasi dan masukan dari the United States

Agency for International Development – Indonesia Clean Energy Development II (ICED II) Project

bekerja sama dengan Lembaga Penyelidikan Ekonomi dan Masyarakat Fakultas Ekonomi dan

Bisnis Universitas Indonesia (LPEM UI)

DAFTAR ISI

Datar Isi

Datar Tabel ...ii

Datar Gambar ...ii

TUJUAN PEMBELAJARAN UMUM: ... 1

TUJUAN PEMBELAJARAN KHUSUS:... 1

I. Pendahuluan: Pembangunan Berkelanjutan – Proit, People, Planet ... 2

II. Kebijakan Keuangan Berkelanjutan di Indonesia ... 7

III. Regulasi terkait Lingkungan Hidup ... 9

IV. Manfaat Integrasi ASRI untuk LJK ...15

V. Konsep dan Elemen Tata Kelola ASRI ...17

VI. Tahapan implementasi ASRI pada LJK ... 24

VII. Beberapa Inisiatif terkait Keuangan Berkelanjutan ... 28

Datar Pustaka ...41

Lampiran 1: IIF’s 8 Social Environment Principles ... 42

Lampiran 2: IFC Exclusion List (2007) ... 43

Lampiran 3: Datar Peraturan Terkait PPLH ... 45

Lampiran 4. Datar Sektor Industri yang Tercakup dalam EHS (Environmental, Health and Safety) Guidelines – IFC ... 46

Datar Tabel Tabel 1. Kasus Terkait Lingkungan dan Estimasi Kerugian ... 3

Tabel 2. Target penurunan emisi GRK per sektor ... 5

Tabel 3. Peraturan terkait PPLH dari Sektor Perbankan ...10

Tabel 4 Contoh kegiatan yang memerlukan AMDAL atau UKL-UPL di sektor energi bersih ...13

Tabel 5. Contoh Penapisan Transaksi ...21

Tabel 6. Kategorisasi Resiko Sosial dan Lingkungan menurut IFC ... 22

Tabel 7. Datar Periksa Uji Tuntas Sosial Dan Lingkungan Hidup ... 23

Tabel 8. Memetakan Isu Lingkungan dan Sosial untuk Identiikasi Resiko Portofolio Bank ... 25

Tabel 9. Kategori dan Aspek dalam GRI-G4 Sustainability Reporting Guidelines ... 27

Tabel 10. Inisiatif Regulasi Keuangan Berkelanjutan di Beberapa Negara ... 28

Tabel 11. Implementasi Keuangan Berkelanjutan di Beberapa Bank Internasional ... 32

Tabel 12. Tingkatan dalam PROPER ... 34

Tabel 13. Rating Perusahaan Hijau dari Newsweek ... 35

Modul Keuangan Berkelanjutan – Pembiayaan Pembangkit ListrikTenaga Minihidro

DAFTAR GAMBAR

Datar Gambar

Gambar 1. Keterkaitan Aktiitas Ekonomi dan Lingkungan ... 2

Gambar 2. Tekanan atas sumber daya alam dan lingkungan ... 3

Gambar 3. Elemen dalam Pembangunan Berkelanjutan ... 4

Gambar 4. Dampak Global Perubahan Iklim ... 5

Gambar 5. Sustainable Development Goals, 2015-2030 ... 6

Gambar 6. Kerangka Pembangunan Berkelanjutan di Indonesia ... 6

Gambar 7. Sasaran dan Rencana Kerja Strategis Keuangan Berkelanjutan di Indonesia ... 8

Gambar 8. Roadmap Keuangan Berkelanjutan di Indonesia ... 9

Gambar 9. Diagram jenis usaha wajib AMDAL ...13

Gambar 10. Alur Peraturan terkait LH untuk Usaha/Kegiatan ...14

Gambar 11. Tahapan Tata Kelola Izin Lingkungan di Indonesia ...14

Gambar 12. Elemen dalam Tata Kelola Aspek Resiko Sosial dan Lingkungan (ASRI) ...17

Gambar 13. Aspek Lingkungan dan Sosial dalam Siklus Transaksi Kredit ...18

Gambar 14. Komponen Tata Kelola ASRI ...19

Gambar 15. Alur Transaksi Kredit dengan Manajemen ASRI ... 20

Gambar 16. Tahapan Integrasi Tata Kelola ASRI ... 24

Gambar 17. Tingkatan Integrasi ASRI dalam Manajemen Bank ... 28

Gambar 18. IFC Performance Standard ...31

Gambar 19. Perbandingan Performa Indeks DJSI vs NYSE Composite vs DJIA ... 36

Gambar 20. Perbandingan Performa Indeks FTSE4GD UK50 vs FTSE 100 ... 37

Gambar 21. Proses Penapisan dalam Indeks SRI KEHATI ... 38

Gambar 22. Perbandingan Performa Indeks SRI-KEHATI vs IHSG vs LQ45 ... 38

TUJUAN PEMBELAJARAN

TUJUAN PEMBELAJARAN UMUM

Memahami penerapan tata kelola ASRI (aspek resiko sosial dan lingkungan) pada LJK (lembaga jasa keuangan)

TUJUAN PEMBELAJARAN KHUSUS

1. Memahami konsep pembangunan berkelanjutan;

2. Memahami arah dan maksud kebijakan keuangan berkelanjutan di Indonesia;

3. Memahami regulasi terkait lingkungan hidup;

4. Memahami manfaat integrasi aspek resiko sosial dan lingkungan hidup untuk lembaga jasa keuangan;

5. Memahami konsep dan elemen tata kelola aspek resiko sosial dan lingkungan hidup;

6. Memahami tahapan implementasi aspek resiko sosial dan lingkungan hidup pada sektor perbankan; dan

Modul Keuangan Berkelanjutan – Pembiayaan Pembangkit ListrikTenaga Minihidro

POINT 1

Pembangunan Berkelanjutan

Profit, People, Planet

A

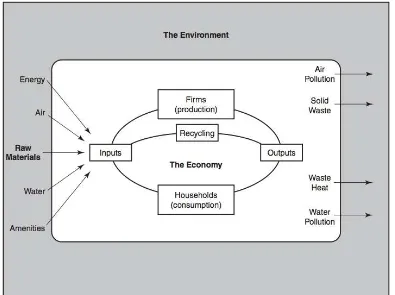

ktifitas produksi dan konsumsi sangat terkait dengan lingkungan alam karena dari alam didapat semua sumber daya untuk diolah menjadi produk atau jasa yang dibutuhkan manusia. Pengambilan sumber daya yang berlebihan dari alam dapat meningkatkan kelangkaan yang akhirnya mengancam keberlanjutan dari pemanfaatan sumber daya tersebut. Di lain pihak, alam juga menjadi tempat membuang sisa aktifitas produksi dan konsumsi yang kebanyakan bersifat destruktif. Dampak destruktif ini pada akhirnya dapat mengurangi kesejahteraan manusia dan mengurangi kemampuan alam untuk memberikan hasil alam terbaiknyaGambar 1. Keterkaitan Aktiitas Ekonomi dan Lingkungan Sumber: Tietenberg & Lewis (2012)

Kegiatan ekonomi pada hakikatnya tidak dapat dipisahkan dari alam. Seperti yang digambarkan pada Gambar 1, kegiatan ekonomi memerlukan input dari alam, baik untuk bahan baku, sumber energi, air, udara maupun jasa lingkungan lainnya seperti pemandangan alam yang sangat penting bagi industri tertentu, misalnya pariwisata. Semua input dari alam ini, dikombinasikan dengan input lainnya seperti tenaga kerja dan modal, menghasilkan output untuk dikonsumsi oleh manusia. Dari aktiitas produksi dan konsumsi, dihasilkan sisa berupa limbah yang dikembalikan atau dibuang kembali ke alam. Kapasitas alam menetralisir limbah ini sangat terbatas, dan seiring dengan meningkatnya limbah yang dihasilkan dan eksploitasi sumber daya yang masif oleh manusia, ketersediaan sumber daya alam dan kualitas lingkungan menjadi terancam (Gambar 2).

Gambar 2. Tekanan atas sumber daya alam dan lingkungan

Kasus Terkait Lingkungan Estimasi Kerugian

Sebanyak 11 juta gallon minyak mentah tumpah dari tanker minyak Exxon Valdez di perairan Alaska, 1989.

USD 2.1 milyar (membersihkan lautan dari minyak) USD 303 juta (kompensasi untuk nelayan)

USD 2.5 milyar

(biaya penggantian - keputusan pengadilan) (Tietenber & Lewis, 2012)

Kekeringan panjang di Sungai Kuning di Cina (267 hari) karena deforestasi masif, 1997&1998

USD 30 milyar

Mogok kerja selama 9 minggu di pertambangan platinum di Afrika Selatan, 2014[1]

USD 2.5 milyar (GBP 1.8 milyar)

Kebakaran hutan di Indonesia, 2015 IDR 250 trilyun (kerugian ekonomi) 500 ribu penderita ISPA akut Biodiversity loss

Emisi GRK 15.95 juta ton setara CO2 atau 3 kali emisi tahunan RI

Modul Keuangan Berkelanjutan – Tata Kelola Aspek Resiko Sosial & Lingkungan

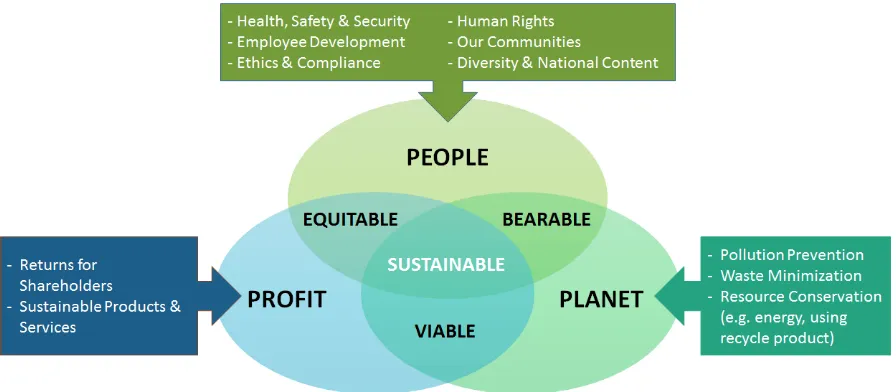

Aktiitas bisnis yang berorientasi proit jangka pendek sangat rentan terhadap terjadinya dampak negatif pada lingkungan hidup dan masalah sosial. Tabel 1 menggambarkan beberapa kasus terkait lingkungan hidup dan sosial yang terjadi dan estimasi kerugian yang ditimbulkannya. Dari gambaran tersebut sebenarnya dapat diambil kesimpulkan bahwa ketika sektor bisnis memperhatikan faktor sosial dan lingkungan, pada saat yang sama mereka juga sedang memperhatikan kelangsungan bisnisnya. Hubungan sinergi ini digambarkan melalui konsep proit, people dan planet (3P). Konsep 3P ini mengandung pengertian bahwa usaha atau kegiatan yang dilakukan menguntungkan secara ekonomi, diterima secara sosial dan ramah lingkungan. Gambar berikut menggambarkan poin-poin yang perlu diperhatikan untuk menyeimbangkan ketiga elemen ini.

Gambar 3. Elemen dalam Pembangunan Berkelanjutan

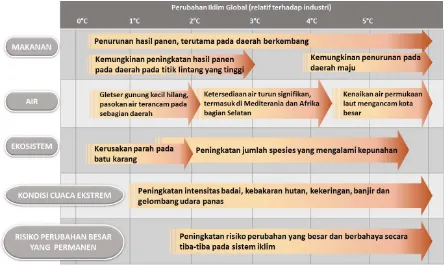

Secara global, tantangan yang dihadapi dunia bisnis yang patut diperhitungkan adalah masalah perubahan iklim. Berdasarkan Stern Review (2007), perubahan iklim memberikan dampak global yang digambarkan melalui Gambar 4. Semua dampak ini secara langsung akan mempengaruhi aktiitas bisnis.

Pada tahun 2009, pemerintah Indonesia menyatakan komitmennya untuk berkontribusi dalam penanggulangan perubahan iklim antara lain melalui target penurunan emisi gas rumah kaca (GRK) sebesar 26% dengan pembiayaan sendiri atau hingga 41% dengan dukungan internasional pada tahun 2020. Target penurunan GRK tersebut akan diupayakan melalui berbagai kegiatan mitigasi dan adaptasi di lima sektor prioritas seperti tercantum dalam Tabel 2.

Gambar 4. Dampak Global Perubahan Iklim Sumber: Stern Review (2007)

Sektor Emisi dalam mTCO2 tahun 2020 Penurunan Emisi GRK

terhadap BAU (%)

BAU Penurunan Emisi GRK

Kehutanan dan lahan gambut 1344 672 50%

Energi dan Transportasi 1000 38 3.8%

Pertanian 221 40 18%

Industri 134 2 1.8%

Limbah 250 15 5.9%

Total 2950 767 26%

Tabel 2. Target penurunan emisi GRK per sektor Sumber: Roadmap Keuangan Berkelanjutan OJK, 2014

Keberlanjutan merupakan topik yang menjadi agenda penting pada abad ini sehingga tertuang dalam SDGs (Sustainable Development Goals) 2015-2030, yang merupakan agenda dunia pasca MDGs (Millenium Development Goals) yang baru saja berakhir. Pembangunan berkelanjutan dideinisikan sebagai pembangunan yang

Modul Keuangan Berkelanjutan – Tata Kelola Aspek Resiko Sosial & Lingkungan

Gambar 5. Sustainable Development Goals, 2015-2030 Sumber: www.sustainabledevelopment.un.org

Non-declining welfare memastikan bahwa kesejahteraan antar generasi tidak menurun; minimal tetap atau bahkan meningkat. Perlu dicatat bahwa konsep welfare lebih luas dari konsep kekayaan atau pendapatan yang sifatnya lebih dekat dengan materi. Sebagai gambaran, kepuasan apa yang didapat oleh individu yang mempunyai pendapatan yang sangat tinggi tetapi hidup dalam lingkungan yang kualitas udaranya sangat buruk. Karena itu konsep kesejahteraan lebih mewakili

kepuasaan dan kebahagiaan yang didapat individu dari suatu kondisi. Istilah selanjutnya,

proit, people, planet, memastikan bahwa ada keselerasan antara aspek ekonomi, sosial dan lingkungan. Di Indonesia, hal ini diterjemahkan dalam prinsip pembangunan yang tercantum dalam Rencana Pembangunan Jangka Menengah (RPJM) yaitu 4P (growth, pro-job, pro-poor dan pro-environment). Kerangka pembangunan berkelanjutan digambarkan melalui Gambar 6.

Gambar 6. Kerangka Pembangunan Berkelanjutan di Indonesia Sumber: Roadmap Keuangan Berkelanjutan di Indonesia (OJK, 2014)

Modul Keuangan Berkelanjutan – Tata Kelola Aspek Resiko Sosial & Lingkungan

POINT 2

Kebijakan Keuangan

Berkelanjutan di Indonesia

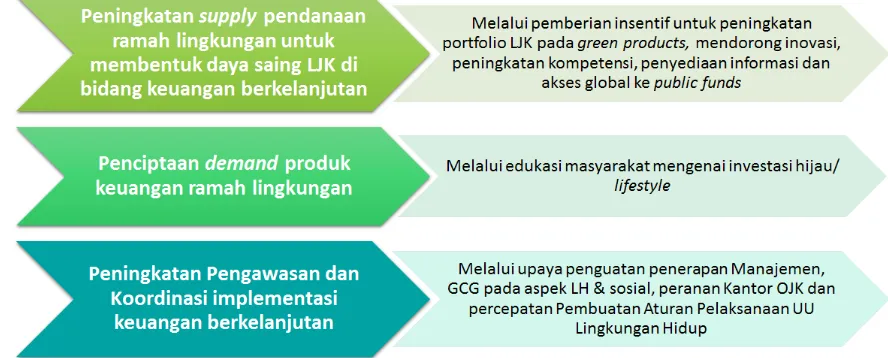

Untuk mendukung pembangunan berkelanjutan ini, partisipasi semua pihak diperlukan, tidak terkecuali dari lembaga jasa keuangan (LJK). Untuk itu Otoritas Jasa Keuangan (OJK) mengeluarkan Roadmap Pembangunan Berkelanjutan di Indonesia 2015-2019[3]. Roadmap ini berisi paparan rencana

kerja program keuangan berkelanjutan untuk industri jasa keuangan yang berada di bawah otoritas OJK, yaitu perbankan, pasar modal dan INKB (Industri Keuangan Non Bank). Roadmap keuangan berkelanjutan ini akan menjadi bagian dari Master Plan Sektor Jasa Keuangan Indonesia (MPSJKI) serta digunakan sebagai acuan bagi pemangku kepentingan keuangan berkelanjutan lainnya. Ke depannya, berbagai peraturan pendukung akan dikeluarkan untuk mendorong implementasi keuangan berkelanjutan ini.

Dalam dokumen tersebut dideiniskan

keuangan berkelanjutan di Indonesia sebagai dukungan menyeluruh dari industri jasa keuangan untuk pertumbuhan berkelanjutan yang dihasilkan dari keselarasan antara kepentingan ekonomi, sosial dan lingkungan hidup. Tujuan program keuangan berkelanjutan di Indonesia adalah untuk:

1. Meningkatkan daya tahan dan daya saing LJK sehingga mampu tumbuh dan berkembang secara berkesinambungan. Daya tahan dikaitkan dengan kemampuan manajemen

risiko yang lebih baik, sementara daya saing dikaitkan dengan kemampuan LJK untuk melakukan inovasi produk/layanan lingkungan hidup yang ramah lingkungan hidup;

2. Menyediakan sumber pendanaan yang dibutuhkan masyarakat mengacu kepada RPJP dan RPJM yang bercirikan pro-growth, pro-job, pro-poor, dan pro-environment; dan

3. Berkontribusi pada komitmen nasional atas permasalahan pemanasan global (global warming) melalui aktivitas bisnis yang bersifat pencegahan/mitigasi maupun adaptasi atas perubahan iklim menuju ekonomi rendah karbon yang kompetitif.

Secara khusus, ada dua tujuan dari

diperkenalkannya kebijakan keuangan berkelanjutan ini, yaitu:

1. Mendorong LJK untuk mengintegrasikan aspek resiko dan lingkungan (ASRI) dalam proses bisnisnya; dan

2. Meningkatkan portofolio ‘hijau’ dalam bisnisnya.

Dalam menjelakankan keuangan berkelanjutan, terdapat prinsip-prinsip yang perlu diperhatikan, yaitu:

1. Prinsip Pengelolaan Risiko yang mengintegrasikan aspek perlindungan lingkungan hidup dan sosial dalam manajemen risiko LJK guna menghindari, mencegah dan meminimalisir dampak negatif yang timbul serta mendorong peningkatan kemanfaatan kegiatan pendanaan dan operasional IJK;

2. Prinsip Pengembangan Sektor Ekonomi Prioritas Berkelanjutan yang bersifat inklusif dengan meningkatkan kegiatan pendanaan terutama pada sektor industri, energi, pertanian (dalam arti luas), infrastruktur dan UMKM dengan menyeimbangkan aspek ekonomi, lingkungan hidup dan sosial; serta menyediakan layanan keuangan kepada komunitas yang umumnya memiliki keterbatasan atau tidak memiliki akses ke layanan keuangan di sektor formal;

3. Prinsip Tata Kelola Lingkungan Hidup dan Sosial dan Pelaporan dengan menyelenggarakan praktek-praktek tata kelola lingkungan hidup dan sosial yang kokoh dan transparan di dalam kegiatan operasional LJK dan terhadap praktek-praktek tata kelola lingkungan hidup dan sosial yang diselenggarakan oleh nasabah-nasabah LJK; serta secara berkala melaporkan kemajuan LJK dalam menerapkan prinsip-prinsip keuangan berkelanjutan ini kepada masyarakat; dan

4. Prinsip Peningkatan Kapasitas dan Kemitraan Kolaboratif dengan mengembangkan kapasitas sumber daya manusia, teknologi informasi dan proses operasional dari masing-masing LJK terkait penerapan prinsip-prinsip keuangan berkelanjutan; serta menjalin kerjasama antar LJK, regulator, pemerintah dan memanfaatkan kemitraan dengan lembaga-lembaga domestik maupun internasional guna mendorong kemajuan keuangan berkelanjutan.

Gambar 7. Sasaran dan Rencana Kerja Strategis Keuangan Berkelanjutan di Indonesia Sumber: Roadmap Keuangan Berkelanjutan OJK, 2014

Modul Keuangan Berkelanjutan – Tata Kelola Aspek Resiko Sosial & Lingkungan

Seiring dengan penyusunan roadmap, Otoritas Jasa Keuangan (OJK) juga sedang menyusun Master Plan Sektor Jasa Keuangan Indonesia (MPSJKI) 2015 -2024. Dalam drat MPSJKI ini dicantumkan sektor industri, energi, pertanian, infrastruktur dan Usaha Mikro Kecil dan Menengah (UMKM) sebagai sektor prioritas yang ditingkatkan porsi pendanaannya untuk mendukung pencapaian RPJP 2005-2025 dan RPJM 2015-2019. Kebutuhan pendanaan pada sektor-sektor tersebut dilakukan melalui perbankan, pasar modal maupun industri keuangan non-bank (IKNB).

Peningkatan pendanaan dalam industri perbankan antara lain dilakukan melalui

penetapan persentase tertentu dari total portofolio pendanaan masing-masing bank untuk mendukung sektor prioritas serta penugasan kepada bank tertentu yang dinilai memiliki kemampuan dibidang tertentu. Penetapan

persentase tertentu dan penugasan bank akan ditetapkan setelah kajian yang melibatkan OJK dan instansi terkait antara lain BI dan Kementerian yang membidangi sektor prioritas. Salah satu program peningkatan pendanaan tersebut adalah program Pollution Abatement Equipment (PAE Program) yang memberikan bantuan keuangan untuk membiayai lingkungan hidup dengan mudah dan murah.

Sedangkan peningkatan pendanaan dalam konteks pasar modal dapat dilakukan dengan membentuk indeks saham berbasis pada lingkungan hidup (Green Index), serta datar perusahaan go public yang ramah lingkungan hidup (green list). Indeks saham yang ramah lingkungan hidup juga akan menaikkan reputasi atau nama baik dari suatu perusahaan sehingga akan memudahkan dalam memperoleh pendanaan sekaligus mendorong perbaikan pengelolaan lingkungan hidup pada usahanya.

Gambar 8. Roadmap Keuangan Berkelanjutan di Indonesia Sumber: Roadmap Keuangan Berkelanjutan OJK, 2014

Dari IKNB, peningkatan pendanaan dapat dilakukan dengan cara mendorong para pelaku usaha untuk mengasuransikan usahanya dalam rangka meminimalisir risiko lingkungan hidup. Selain itu, pelaku usaha juga diajak untuk merancang produk asuransi yang ramah lingkungan hidup sehingga masyarakat memiliki pilihan produk yang semakin beragam.

Modul Keuangan Berkelanjutan – Tata Kelola Aspek Resiko Sosial & Lingkungan Modul Keuangan Berkelanjutan – Tata Kelola Aspek Resiko Sosial & Lingkungan

POINT 3

Regulasi Terkait

Lingkungan Hidup

16

Dari sisi regulasi, terdapat beberapa peraturan terkait PPLH (Pelestarian dan Pengelolaan Lingkungan Hidup) dari sektor perbankan (Tabel 3). Dari kumpulan regulasi tersebut dapat disimpulkan bahwa perbankan Indonesia dalam melakukan usahanya perlu menggunakan prinsip kehati-hatian. Regulasi juga meminta bank untuk selalu mengevaluasi upaya pengelolaan lingkungan hidup dari debitur dan calon debitur, yang pada akhirnya akan mempengaruhi penilaian akan kualitas aset. Bank perlu melihat peranan AMDAL dan PROPER (Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup) dalam melihat resiko usaha/kegiatan debitur.

Regulasi Isi peraturan terkait Pelestarian dan Pengelolaan LH

UUD 1945 Pasal 33 Ayat 4

“Perekonomian nasional seperti kegiatan konstruksi, perkebunan, energi diselenggarakan berdasar atas demokrasi ekonomi dengan prinsip … berkelanjutan, berwawasan lingkungan, ….”

UU No 7/1992 tentang Perbankan

Perbankan Indonesia dalam melakukan usahanya berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian (Bab II, Pasal 2)

UU No 10/1998 tentang perubahan atas UU No 7/1992 tentang Perbankan

Prinsip kehati-hatian harus dipegang teguh sedangkan ketentuan mengenai kegiatan usaha bank perlu disempurnakan terutama yang berkaitan dengan penyaluran dana, termasuk di dalamnya peningkatan peranan Analisis Mengenai Dampak Lingkungan (AMDAL) bagi perusahaan berskala besar dan atau berisiko tinggi.

(Penjelasan ketentuan Umum Paragraf V) UU No 21/1998

tentang Perbankan Syariah

Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah ... (Pasal 1);

Perbankan Syariah dalam melakukan kegiatan usahanya berasaskan Prinsip Syariah, demokrasi ekonomi, dan prinsip kehati-hatian;

Pada penjelasan dalam melaksanakan prinsip syariah diutamakan untuk melakukan kegiatan yang berkesinambungan dan berkesimbangan, salah satu prisnip keseimbangan itu sendiri adalah pendekatan kelestarian alam.

PBI No 14/15/PBI/2012 tentang Penilaian Kualitas Aset Bank Umum

Dalam rangka pelaksanaan prinsip kehati-hatian Direksi wajib menilai, memantau, dan mengambil langkah-langkah yang diperlukan agar kualitas aset senantiasa baik (Pasal 2);

Bank melakukan analisa kualitas kredit berdasarkan prospek usaha, kinerja debitur dan kemampuan membayar (Pasal 10);

Salah satu penilaian prospek usaha yang dimaksud adalah upaya-upaya yang dilakukan debitur dalam rangka upaya pengelolaan lingkungan hidup sesuai peraturan yang berlaku (Pasal 11).

SE BI No 15/28/DPNP Jakarta, 31 Juli 2013 tentang Bank Umum Konvensional; dan SE BI No 13/10/DPBS Jakarta, 13 April 2011 tentang Bank Umum Syariah

Menegaskan PBI no 14/15/2012, surat edaran ini mewajibkan bank untuk melakukan evaluasi terhadap upaya pengelolaan lingkungan hidup dari debitur atau calon debitur, dalam rangka penilaian kualitas aset (kredit) yang diberikan;

Salah satu komponen penilaian prospek usaha debitur berskala besar dan atau beresiko tinggi dalam rangka menjaga kelestarian Lingkungan Hidup adalah memastikan adanya AMDAL;

Bank harus memperhatikan jenis rencana usaha dan/atau kegiatan yang wajib dilengkapi dengan AMDAL;

Bank juga harus memperhatikan memperhatikan hasil penilaian Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup (PROPER) yang dikeluarkan oleh Kementerian Lingkungan Hidup;

Tabel 3. Peraturan terkait PPLH dari Sektor Perbankan

Pasal 1 ayat 33 UU PPLH No. 32/2009 mengatur mengenai instrumen ekonomi lingkungan hidup, yang merupakan seperangkat kebijakan ekonomi untuk mendorong pemerintah, pemerintah daerah, atau setiap orang ke arah pelestarian fungsi lingkungan hidup. Instrumen ekonomi lingkungan hidup ini mencakup:

1. Insentif dan disinsentif bagi sektor jasa keuangan seperti bank, industri keuangan non bank, dan pasar modal yang ramah lingkungan hidup, pendanaan jasa lingkungan hidup dan asuransi lingkungan hidup;

2. Pendanaan, yang mengatur mengenai dana jaminan pemulihan untuk sektor tambang, dana penanggulangan pencemaran dan/ atau kerusakan dan pemulihan serta dana amanah atau bantuan untuk konservasi; dan

3. Perencanaan yang mengatur PDB/PDRB, kompensasi imbal jasa antar daerah, neraca sumber daya alam dan lingkungan hidup serta internalisasi biaya lingkungan hidup.

Sebagai pihak yang memberikan pembiayaan kepada sektor bisnis, perbankan juga perlu mengetahui peraturan terkait pengelolaan dan dampak lingkungan hidup dan sosial dari usaha atau kegiatan yang dilakukan debitur. Keterlibatan sektor swasta dalam mengelola resiko lingkungan hidup dan sosial diatur dalam UU No 32/2009 tentang Perlindungan dan Pengelolaan Lingkungan hidup yang antara lain mengatur kewajiban bagi industri untuk melindungi alam dan lingkungan hidup. Kewajiban ini diatur dalam Pasal 68 yang mewajibkan setiap orang yang melakukan usaha dan/atau kegiatan untuk:

1. Memberikan informasi yang terkait dengan perlindungan dan pengelolaan lingkungan hidup secara benar, akurat, terbuka, dan tepat waktu;

2. Menjaga keberlanjutan fungsi lingkungan hidup; dan

3. Menaati ketentuan tentang baku mutu lingkungan hidup dan/atau kriteria baku kerusakan lingkungan hidup.

Modul Keuangan Berkelanjutan – Tata Kelola Aspek Resiko Sosial & Lingkungan

operasional maupun pencabutan ijin lingkungan hidup, dimana ijin lingkungan hidup ini merupakan persyaratan untuk mendapatkan ijin usaha. Selanjutnya pasal 97 hingga pasal 120 mengatur sanksi pidana bagi pelanggaran perlindungan dan pengelolaan lingkungan hidup dengan ancaman hukuman penjara maupun denda.

Untuk menjamin pelestarian fungsi lingkungan hidup, sesuai dengan ketentuan yang terdapat pada UU No 32/2009 serta PPU di bidang PPLH, setiap usaha dan/atau kegiatan:

1. Wajib memiliki analisis mengenai dampak lingkungan (AMDAL) dan UKL/UPL dan Izin Lingkungan

2. Dilarang melanggar baku mutu lingkungan (BML) dan kriteria baku kerusakan lingkungan hidup (KBKL)

3. Dilarang melakukan pembuangan limbah ke media lingkungan hidup (air, tanah dan udara) tanpa suatu keputusan izin

4. Wajib melakukan pengolahan limbah hasil usaha dan/atau kegiatan (i.e. Air limbah dan LB3)

5. Wajib melakukan pengelolaan bahan

berbahaya dan beracun

6. Wajib melakukan Perubahan Izin Lingkungan, jika pemrakarsan berencana melakukan perubahan usaha dan/atau kegiatan

Adapun jenis rencana usaha dan/atau kegiatan berdasarkan dokumen lingkungan hidup dibagi menjadi tiga kategori, yaitu:

1. Jenis rencana usaha dan/atau kegiatan yang wajib memiliki Analisis Mengenai Dampak Lingkungan (AMDAL);

2. Jenis rencana usaha dan/atau kegiatan yang wajib memiliki Upaya Pengelolaan Lingkungan Hidup dan Pemantauan Lingkungan Hidup (UKL-UPL); dan

3. Jenis rencana usaha dan/atau kegiatan yang wajib memiliki Surat pernyataan kesanggupan untuk melakukan pengelolaan dan pemantauan lingkungan hidup (SPPL).

AMDAL adalah kajian mengenai dampak penting suatu usaha dan/atau kegiatan yang direncanakan pada lingkungan hidup yang diperlukan bagi proses pengambilan keputusan tentang penyelenggaraan usaha dan/atau kegiatan. AMDAL disusun oleh pemrakarsa pada tahap perencanaan usaha dan atau kegiatan. Dalam melakukan penyusunan AMDAL, pemraksarsa dapat meminta bantuan kepada penyusun perorangan atau penyusun yang tergabung dalam Lembaga Penyedia Jasa Penyusun (LPJP) AMDAL. Penyusun AMDAL wajib memliki sertiikat kompetensi penyusun AMDAL. Penyusunan AMDAL tersebut dituangkan ke dalam dokumen AMDAL yang terdiri dari:

1. Kerangka Acuan (KA): ruang lingkup kajian AMDAL yang merupakan hasil pelingkupan (scoping)

2. ANDAL: penelaahan secara cermat dan mendalam tentang dampak penting suatu rencana usaha dan/atau kegiatan

3. RKL-RPL:

a. Rencana Pengelolaan Lingkungan Hidup (RKL) merupakan upaya penangangan dampak terhadap lingkungan yang ditimbulkan akibat dari rencana usaha dan/atau kegiatan.

b. Rencana Pemantauan Lingkungan Hidup (RPL) merupakan upaya pemantauan komponen lingkungan hidup yang terkena dampak akibat dari rencana usaha dan/atau kegiatan.

UKL-UPL adalah pengelolaan dan pemantauan terhadap usaha dan/atau kegiatan yang tidak berdampak penting terhadap lingkungan hidup yang diperlukan bagi proses pengambilan keputusan tentang penyelenggaraan usaha dan/atau kegiatan.

SPPL adalah pernyataan kesanggupan dari penanggung jawab usaha dan/atau kegiatan untuk melakukan pengelolaan dan pemantauan lingkungan hidup atas dampak lingkungan hidup dari usaha dan/atau kegiatannya.

Rencana usaha dan/atau kegiatan yang wajib memiliki AMDAL tercantum di dalam Peraturan Menteri Lingkungan Hidup Nomor 05 Tahun 2012 tentang Jenis Rencana Usaha dan/atau kegiatan yang Wajib Memiliki AMDAL. Sedangkan rencana usaha dan/atau kegiatan yang wajib memiliki UKL-UPL dan SPPL ditetapkan oleh gubernur atau bupati/walikota sesuai dengan kewenangannya melalui peraturan gubernur atau peraturan bupati/walikota. Dalam menetapkan rencana usaha dan/atau kegiatan wajib memiliki UKL-UPL atau SPPL, gubernur atau bupati/walikota dapat mengacu pada peraturan perudang-undangan atau pedoman teknis yang telah ditetapkan

oleh Kementerian/ Lembaga Pemerintah Non Kementerian (K/L) seperti Peraturan Menteri Pekerjaan Umum Nomor 10/PRT/M/2008 tentang Penetapan Jenis Rencana Usaha dan/ atau Kegiatan Bidang Pekerjaan Umum yang Wajib Dilengkapi dengan Upaya Pengelolaan Lingkungan Hidup dan Upaya Pemantauan Lingkungan Hidup.

Hanya rencana usaha dan/atau kegiatan wajib AMDAL dan UKL-UPL yang wajib memiliki izin lingkungan. Rencana usaha dan/atau kegiatan wajib SPPL tidak wajib memiliki izin lingkungan.

Izin Lingkungan adalah izin yang diberikan kepada setiap orang yang melakukan usaha dan/atau kegiatan wajib Amdal atau UKL-UPL dalam rangka Perlindungan dan Pengelolaan Lingkungan Hidup sebagai prasyarat untuk memperoleh izin usaha dan/atau kegiatan.

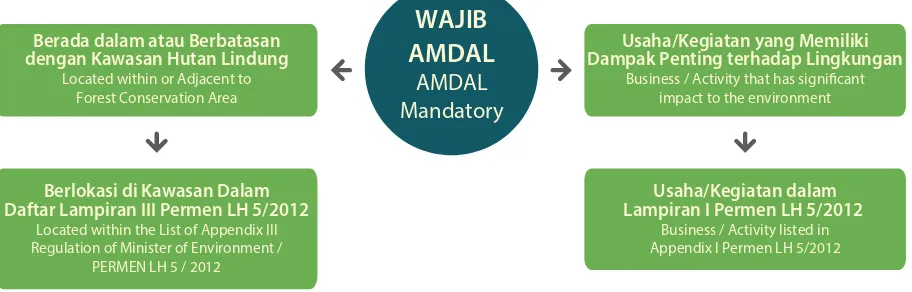

Penentuan apakah suatu usaha atau kegiatan memerlukan AMDAL atau UKL/UPL dijelaskan melalui Gambar 9. Sedangkan Tabel 4. memberikan contoh usaha di sektor energi bersih yang memerlukan AMDAL atau UKL-UPL.

Gambar 9. Diagram jenis usaha wajib AMDAL

WAJIB

AMDAL

AMDAL Mandatory

Berada dalam atau Berbatasan dengan Kawasan Hutan Lindung

Located within or Adjacent to Forest Conservation Area

Berlokasi di Kawasan Dalam Daftar Lampiran III Permen LH 5/2012

Located within the List of Appendix III Regulation of Minister of Environment /

PERMEN LH 5 / 2012

Usaha/Kegiatan yang Memiliki Dampak Penting terhadap Lingkungan

Business / Activity that has significant impact to the environment

Usaha/Kegiatan dalam Lampiran I Permen LH 5/2012

Modul Keuangan Berkelanjutan – Tata Kelola Aspek Resiko Sosial & Lingkungan

Tabel 4 Contoh kegiatan yang memerlukan AMDAL atau UKL-UPL di sektor energi bersih

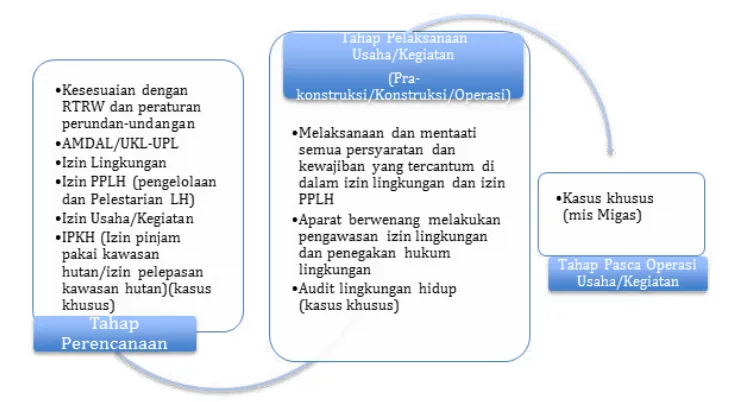

Gambar 10. menjelaskan alur peraturan terkait lingkungan hidup dalam pelaksanaan usaha atau kegiatan sedangkan Gambar 11. menjelaskan bagaimana peraturan terkait pengelolaan lingkungan hidup ada dalam setiap tahapan usaha atau kegiatan.

Gambar 10. Alur Peraturan terkait LH untuk Usaha/Kegiatan

Gambar 11. Tahapan Tata Kelola Izin Lingkungan di Indonesia

Dalam penerapan proses ini di bank, terdapat 4 (empat) sumber risiko lingkungan yang dipertimbangkan, yaitu:

1. Persyaratan yang tercantum dalam PUU (legal requiments): persyaratan yang tercantum dalam PUU yang diberlakukan terhadap proyek atau usaha dan.atau kegiatan yang sedang dipertimbangkan proses pinjaman atau kreditnya merupakan sumber risiko, khususnya terkait dengan isu penaatan;

2. Dampak lingkungan (environmental impacts): risiko berasal dari karakteristik dan dampak dari proyek itu sendiri. Hal tersebut mencakup sebagai contoh lokasi pembuangan limbah berpotensi mencemari air tanah atau penggunaan B3 dalam kegiatan penrtambangan tanpa penanganan dan penyimpanan yang memadai akan berptensi menyebabkan terjadinya pencemaran lingkungan (toxic runoff

3. Kapasitas pelaku usaha (institutional capacity): Kemampuan pelaku usaha selaku debitur dalam mengimplementasikan semua persyaratan lingkungan selama daur atau tahapan kegiatan proyek;

4. Kepedulian masyarakat dan politik (public and political concerns): terkait dengan isu-isu lingkungan. Permintaan dan preferensi produk ramah lingkungan termasuk Standard Perdangangan/Preferensi Pelangan: potensi risiko reputasi;

Kondisi saat ini yang dilakukan oleh kebanyakan bank di Indonesia adalah dokumen LH beserta persetujuannya hanya digunakan sebagai persyaratan administrasi, yang dilihat hanya keberadaannya saja (ada atau tidak ada). Ke depannya, dokumen LH beserta persetujuannya dapat digunakan sebagai bahan informasi untuk menentukan tingkat resiko kredit yang akan disalurkan. Untuk itu dibutuhkan sumber daya manusia (mis. Account executive dan risk manager) yang paham terhadap proses AMDAL, UKL-UPL, dan Izin Lingkungan serta aspek teknis LH.

Modul Keuangan Berkelanjutan – Tata Kelola Aspek Resiko Sosial & Lingkungan

S

alah satu tujuan kebijakan keuanganberkelanjutan adalah bagaimana agar LJK mengintegrasikan aspek resiko lingkungan dan sosial dalam proses bisnisnya. Dalam usahanya mengimplementasikan kebijakan ini, LJK seyogyanya tidak hanya melihatnya dari sudut pandang memenuhi peraturan semata, tetapi lebih jauh lagi, bagaimana LJK secara sadar memandang bahwa mengintegrasikan aspek sosial dan lingkungan akan membuat performa bisnisnya lebih baik dan berkelanjutan.

Untuk sektor perbankan, berikut adalah beberapa motivasi yang membuat bank dapat terdorong untuk mengimplementasikan ASRI dalam sistem manajemennya.

1. Dorongan dari regulasi. Dengan diluncurkannya Roadmap Keuangan Berkelanjutan oleh OJK, perbankan dapat mendapatkan arah kebijakan lebih dini. Bank yang dapat mencerna kebijakan ini serta melihat peluang positifnya akan bersegera untuk mengintegrasikan ASRI dalam sistem manajemennya. Bank yang menjadi pioneer akan dapat menjadi pemimpin dan inspirasi di industri perbankan. Bank seperti ini juga akan mendapat keuntungan karena telah melalui

learning process terlebih dulu sehingga pada saatnya bank lain memulai, ia telah lebih eisien dalam mengimplementasikan ASRI dan atau mengevaluasi portofolio hijau.

2. Manfaat dari reputasi yang meningkat.

Tidak dapat disangkal bahwa brand ‘hijau’ mempunyai konotasi positif dan untuk

banyak kasus meningkatkan reputasi klien dan bank. Jika bank dapat memberikan sinyal ke pasar bahwa dalam menjalankan operasinya memegang prinsip pro-lingkungan, klien yang mempunyai selera yang sama akan mendekat. Dari sini proses

matching preferences akan terjadi. Bukan hanya bank akan dengan lebih mudah mendapatkan klien yang ‘hijau’, bank juga akan semakin dapat memperkuat reputasi hijaunya.

3. Permintaan dari pemegang saham dan pemangku kepentingan lainnya. Integrasi ASRI dalam sistem manajemen bank bukan hanya bisa didorong dari pihak eksternal seperti regulator, tetapi juga dari dalam lingkungan bank sendiri seperti pemegang saham atau pemangku kepentingan terdekat lainnya. Dorongan dari pihak internal atau pihak terdekat bank seringkali bisa menghasilkan implementasi integrasi ASRI yang lebih baik karena sifatnya yang sukarela. Tingkat integrasi yang maksimal dapat dipilih oleh manajemen bank dibandingkan jika ‘dipaksakan’ oleh regulator tanpa ada kesadaran dari pihak bank untuk berubah.

4. Meningkatkan kualitas manajemen resikonya. Berfokus hanya pada resiko kredit akan membuat bank terlibat pada ketidakpastian yang lebih besar. Bank harus memulai untuk melihat resiko secara lebih komprehensif, bukan hanya resiko langsung tapi juga resiko tidak langsung. Kondisi yang perlu diperhatikan pihak bank saat ini juga

POINT 4

Manfaat Integrasi ASRI

untuk LJK

bukan hanya kondisi lingkungan mikro tetapi juga makro. Bank perlu menyadari bahwa resiko yang dihadapi klien pada hakikatnya merupakan resiko bank juga. Indentiikasi, estimasi, dan mitigasi resiko yang tepat dapat membuat bank mempunyai kontrol yang lebih baik terhadap pencapaian kinerja bank.

5. Menciptakan nilai tambah bagi bank.

Nilai tambah bisa diciptakan bank dengan membuat diferensiasi melalui penciptaan inovasi dari produk yang telah ada, mengidentiikasi arah, selera dan kebutuhan pasar. Selain itu penerapan tata kelola ASRI dapat menurunkan biaya dengan mengoptimalkan informasi, menurunkan resiko dan memelihara kepatuhan. Pihak bank juga bisa menjadi agen yang mendorong penerapan tata kelola ASRI di kliennya, yang nantinya akan meningkatkan hubungan dnegan klien dan meningkatkan kualitas portofolio dari klien tersebut. Selain itu, penerapan nilai-nilai sosial dalam hubungan industrial dapat meningkatkan retensi dari pekerja di bank. Akhirnya, jika bank secara konsisten menerapkan dan terus meningkatkan integrasi ASRI dan portofolio hijaunya, bank akan mempunyai posisi yang kuat di pasar dan meningkatkan pangsa pasar hijaunya.

Seperti yang telah dijelaskan dalam tujuan kebijakan keuangan berkelanjutan, kebijakan ini bukan hanya ditujukan untuk mengatasi permasalahan lingkungan, tetapi juga untuk keberlanjutan dari bisnis LJK itu sendiri. Hal ini karena LJK terpapar oleh resiko sosial dan lingkungan baik secara langsung maupun tidak langsung dari proyek pinjaman yang diberikan. Lebih jauh lagi, dengan mengintegrasikan ASRI kedalam proses bisnisnya, LJK dapat mengembangkan inovasi produk/layanan

yang ramah lingkungan hidup dan sinergi dengan pembangunan sosial. Semuanya ini pada gilirannya akan meningkatkan daya tahan dan daya saing LJK dalam menghadapi ketidakstabilan iklim global, kelangkaan sumber daya dan pertumbuhan penduduk.

Modul Keuangan Berkelanjutan – Tata Kelola Aspek Resiko Sosial & Lingkungan

POINT 5

Konsep & Elemen

Tata Kelola ASRI

I

stilah tata kelola ASRI diperkenalkan pertama kali pada Juni 2004 oleh UN dalam program Global Compact’s “Who Cares Wins”[5] untuk membawa investor dan analis ikut memperhatikan isu lingkungan,sosial dan tata kelola[6]. Investor dan analis memandang pentingnya tata kelola ASRI dengan asumsi

bahwa perusahaan yang secara proaktif mengelola isu lingkungan, sosial dan tata kelola mempunyai posisi yang lebih baik dari kompetitornya untuk menghasilkan manfaat jangka panjang baik yang berwujud maupun tak berwujud.

Tata kelola ASRI merupakan isu yang kompleks. Ia melibatkan tiga pilar, yaitu lingkungan, sosial dan tata kelola itu sendiri. Gambar berikut menjelaskan beberapa elemen penting yang perlu diperhatikan dari masing-masing pilar.

Gambar 12. Elemen dalam Tata Kelola Aspek Resiko Sosial dan Lingkungan (ASRI)

[5]Sumber: www.unglobalcompact.org/Issues/inancial_markets/

[6]Istilah yang diperkenalkan oleh program ini adalah Environmental, Social and Governance (ESG).Sedangkan Tata Kelola ASRI pada

umumnya lebih memperhatikan bagaimana institusi mengintegrasikan aspek sosial dan lingkungan dalam sistem manajemennya.

Penilaian Lingkungan dan Sosial (Environmental and Social Assessment) adalah proses untuk menentukan potensi resiko dan dampak lingkungan dan sosial (termasuk didalamnya tenaga kerja, kesehatan dan keamanan) dari suatu

proposal proyek pada area yang terkena pengaruh proyek.

Isu tata kelola ASRI mencakup isu lingkungan dan isu sosial. Isu lingkungan penting untuk dimasukkan dalam analisis adalah emisi gas rumah kaca, berkurangnya keanekaragaman hayati, kontaminasi dan polusi, dan energi terbarukan. Isu sosial mencakup hubungan industrial, hak asasi manusia, pembebasan lahan, kesehatan dan keselamatan kerja, dan inklusi keuangan. Isu yang menyangkut tata kelola secara keseluruhan adalah korupsi dan suap, reputasi, dan efektiitas manajemen. Pada akhirnya, setiap institusi mempunyai deinisi dan preferensi sendiri akan apa yang tercakup dalam setiap isu tersebut.

Penerapan manajemen resiko lingkungan dan sosial terkait dengan bagaimana sistem yang ada dalam bank dapat mengikutsertakan aspek resiko sosial dan lingkungan dalam keseluruhan proses penyaluran kredit dari mulai penapisan (screening) dan uji tuntas proposal kredit, mitigasi resiko usaha/ kegiatan, sampai dengan monitoring proyek. Penerapan manajemen resiko sosial dan lingkungan yang baik akan dapat menurunkan resiko bank baik resiko kredit, resiko reputasi dan resiko pasar. Gambar berikut menjelaskan bagaimana aspek lingkungan dan sosial dipertimbangkan dalam setiap tahapan proses kredit.

Gambar 13. Aspek Lingkungan dan Sosial dalam Siklus Transaksi Kredit

Sistem Manajemen Lingkungan dan Sosial adalah sistem manajemen yang mengakomodir persoalan lingkungan, sosial, kesehatan dan keselamatan yang

dapat diterapkan di ingkat perusahaan atau proyek. Sistem ini didisain untuk mengideniikasi dan mengukur resiko dan dampak terkait proyek. Sistem ini

mencakup manual dan dokumen lainnya, termasuk didalamnya kebijakan, rencana dan program manajemen, prosedur, requirement, indikator capaian, tanggung

jawab, training dan audit dan inspeksi ruin terkait isu lingkungan dan sosial, serta

Modul Keuangan Berkelanjutan – Tata Kelola Aspek Resiko Sosial & Lingkungan

Untuk dapat memasukkan ASRI ke dalam siklus kredit, yang perlu diperhatikan oleh perbankan adalah bagaimana mengikutsertakan ASRI ke dalam sistem bank secara integratif ke dalam proses bisnisnya. Ada beberapa komponen yang diperlukan dalam sistem suatu bank sehingga manajemen ASRI dapat secara sistematis berjalan, yaitu:

1. Adanya kebijakan yang merepresentasikan komitmen dan standar yang hendak diacu bank dalam mengimplementasikan ASRI.

2. Adanya prosedur yang mengikutsertakan ASRI baik dalam penilaian kredit maupun dalam monitoring kredit.

3. Adanya sistem pelaporan yang memasukkan kinerja bank dan klien dalam mengimplementasikan ASRI.

4. Adanya kemampuan bank untuk mengimplementasikan ASRI, baik dari sisi sumber daya manusia, kapasitas birokrasi, kemauan manajemen maupun jaringan yang dimiliki oleh bank.

Gambar 14 berikut menjelaskan komponen yang diperlukan bagi bank untuk mengimplentasikan ASRI.

Gambar 14. Komponen Tata Kelola ASRI

Setelah ASRI telah terintegrasi dengan sistem manajemen yang ada dalam sebuah bank, maka suatu proses kredit akan mempunyai alur seperti yang dideskripsikan pada Gambar 15.

Gambar 15. Alur Transaksi Kredit dengan Manajemen ASRI

Penapisan Transaksi (Transaction Screening)

Penapisan transaksi merupakan proses awal bank dalam analisis kredit. Melalui penapisan transaksi, bank dapat menerapkan beberapa kriteria sebelum melakukan analisis lebih lanjut. Penapisan transaksi biasanya diejawantahkan melalui daftar pengecualian (exclusion list) yang merupakan kriteria usaha atau kegiatan yang tidak akan dibiayai oleh bank. Beberapa institusi sudah menerapkan penapisan transaksi yang memperhatikan faktor sosial dan lingkungan. Tabel berikut adalah contoh penapisan transaksi menurut standar IFC (International Finance Corporation), Citibank dan Bank Muamalat Indonesia.

Modul Keuangan Berkelanjutan – Tata Kelola Aspek Resiko Sosial & Lingkungan

IFC Exclusion List[7] Citibank Transaction Screening BNI Syariah

Produksi atau perdagangan produk atau kegiatan yang dianggap ilegal (nasional/ internasional)

Produksi atau aktivitas yang berbahaya atau menggunakan bahan peledak dan melakukan eksploitasi tenaga kerja paksa atau tenaga kerja anak.

Kegiatan yang tidak sesuai dengan ketentuan Bank Indonesia

Produksi atau perdagangan senjata

Penebangan liar Perjudian, kasino dan

perusahaan sejenis

Produksi atau perdagangan minuman beralkohol (tidak termasuk bir dan anggur)

Produksi atau perdagangan hewan margasatwa atau produk yang diatur dibawah CITES (the Convention on International Trade in Endangered Species of Wild Fauna and Flora).

Minuman beralkohol

Produksi atau perdagangan tembakau

Kegiatan penjaringan ikan di laut dengan menggunakan jaring dengan panjang lebih dari 2.5 km.

Peternakan babi

Perjudian, kasino dan sejenisnya Sektor sektor lain yang

bertentangan dengan prinsip syariah

Produksi atau perdagangan bahan radioaktif (kec. peralatan medis dan peralatan lain yang dianggap aman oleh IFC)

Produksi atau perdagangan

unbonded asbestos ibers

Jaring ikan dengan panjang lebih dari 2,5 km

Produksi atau aktivitas yang berbahaya atau menggunakan bahan peledak dan melakukan eksploitasi tenaga kerja paksa atau tenaga kerja anak.

Penebangan komersial pada hutan tropis

Produksi atau perdagangan produk hutan selain produk yang bersifat berkelanjutan

Produksi, perdagangan, penyimpanan atau pengiriman dari bahan kimia berbahaya dalam jumlah yang signiikan. (untuk microinance)

Produksi atau aktivitas pada lahan bersengketa (untuk microinance)

Tabel 5. Contoh Penapisan Transaksi

[7]Untuk datar pengecualian IFC, tes kewajaran akan diterapkan apabila kegiatan proyek perusahaan akan memiliki dampak

pembangunan yang signiikan tapi keadaan negara membutuhkan penyesuaian ke Datar Pengecualian.

Kategorisasi Resiko Sosial dan Lingkungan

Setelah melalui proses penapisan transaksi, proposal usaha atau kegiatan akan melewati penilaian kategorisasi resiko lingkungan dan sosial. Pengategorisasian resiko lingkungan dan sosial dimaksudkan untuk memberikan gambaran akan karakteristik besaran dampak resiko lingkungan dan sosial. Dalam sebuah institusi yang sudah mempunyai sistem yang terintegrasi, pada umumnya telah ada panduan lengkap untuk tiap sektor usaha bagaimana mengategorisasikan resiko lingkungan dan sosial. Dalam hal ini, IFC telah membuat kriteria akan kategori resiko seperti yang digambarkan pada Tabel 6.

Kategori Deskripsi

Kategori A (Resiko Tinggi)

Penggunaan dana cenderung memiliki potensi dampak sosial dan lingkungan yang

merugikan secara beragam, idak dapat dipulihkan atau belum pernah terjadi sebelumnya.

Kategori B (Resiko Medium)

Penggunaan dana cenderung memiliki potensi dampak sosial atau lingkungan yang

merugikan dengan jumlah yang sedikit, , umumnya bersifat situs-spesiik, dan sebagian besar dapat dipulihkan kembali serta siap diatasi dengan indakan miigasi.

Kategori C

(Resiko Minimal) Penggunaan dana ini diharapkan memiliki dampak yang minimal atau idak sama sekali secara sosial atau lingkungan.

Kategori GR[8] “Tinjauan Umum”, penggunaan dana diarahkan untuk beberapa proyek dengan ingkat

risiko yang berbeda-beda.

Tabel 6. Kategorisasi Resiko Sosial dan Lingkungan menurut IFC

Resiko sosial dan lingkungan yang muncul dari setiap jenis usaha atau kegiatan berbeda antar sektor. Karenanya identiikasi resiko sosial dan lingkungan yang mungkin muncul dari proposal usaha atau kegiatan yang sedang diassess menjadi penting. Dalam hal ini, IFC membuat panduan akan poin-poin apa saja yang perlu diassess dari tiap sektor industri terkait lingkungan, kesehatan dan keselamatan (EHS/ Environmental, Health and Safety Guidelines[9].

Lampiran 4 menjelaskan datar sektor yang dicakup dalam EHS Guidelines.

Uji Tuntas Aspek Resiko Sosial dan Lingkungan

Setelah bank mengkategorisasikan resiko usaha dengan mengidentiikasi resiko sosial dan lingkungan apa yang mungkin muncul, serta melihat besaran resiko, maka proses selanjutnya adalah uji tuntas proposal kredit akan aspek resiko sosial dan lingkungan dari proposal usaha/ kegiatan tersebut.

Uji tuntas ini dilakukan untuk membantu analisa kredit yang akhirnya memberikan kesimpulan apakah proposal kredit ini akan dibiayai, ditolak, atau perlu proses penyempurnaan lebih lanjut. Pada hakikatnya uji tuntas bukan kegiatan yang hanya dilakukan satu kali, tetapi dapat berulang, terutama jika proposal kredit butuh perbaikan, misalkan tambahan dokumen atau informasi lainnya.

Modul Keuangan Berkelanjutan – Tata Kelola Aspek Resiko Sosial & Lingkungan

Dalam dokumen yang dikeluarkan oleh OJK pada Oktober 2014 yang berjudul Buku Pedoman Energi Bersih untuk Lembaga Jasa Keuangan[10], dijabarkan secara rinci poin-poin

yang perlu dilihat atau dilakukan dalam uji tuntas sebuah proposal kredit, termasuk poin terkait lingkungan hidup dan sosial yang perlu diperhatikan, yaitu:

1. Kaji deskripsi fasilitas proyek

2. Periksa status kepatuhan dengan persyaratan lingkungan hidup, yaitu, memperoleh izin dan lisensi lingkungan hidup untuk semua fasilitas yang terkait dengan proyek (AMDAL/ UKL-UPL)

3. Kaji AMDAL/UKL-UPL dan tentukan apakah ada masalah sosial dan lingkungan hidup yang penting yang harus ditangani untuk pembangunan dan pengoperasian proyek, dan apakah mereka telah tercermin dalam biaya proyek.

4. Periksa dan kaji apakah prosedur konsultasi publik dan kegiatan telah selesai (atau direncanakan). Kaji kekhawatiran publik yang penting dan bagaimana penanganannya dalam dokumen perencanaan proyek/AMDAL. Apakah ada protes atau publisitas negatif mengenai proyek?

5. Apakah masyarakat setempat memahami manfaat dari pengembangan proyek?

NO POIN UJI TUNTAS INFORMASI YANG DIPERLUKAN PERIKSA

YA TIDAK

1 Kajian AMDAL/ UKL-UPL

Apakah ada AMDAL/UKL-UPL?

UKL/UPL mengatasi dan mengurangi risiko lingkungan

hidup dan sosial

Isu sosial-lingkungan hidup yang kritis ditujukan untuk

pengembangan proyek dan operasi

Isu sosial-lingkungan hidup yang kritis tercermin dalam

biaya proyek

2 Kajian Deskripsi Fasili-tas Proyek

Apakah ada potensi risiko yang dapat mempengaruhi

desain proyek dan investasi dan/ atau biaya operasional?

3

Kajian Prosedur Konsultasi Publik dan Kegiatan

Apakah prosedur dan kegiatan diselesaikan (atau

diren-canakan)?

Kajian kekhawatiran publik kunci dan bagaimana mereka

ditangani dalam dokumen proyek perencanaan/AMDAL? Apakah ada protes atau publisitas negatif mengenai

proyek?

4 Kajian Dukungan dari Masyarakat Setempat Apakah masyarakat setempat memahami manfaat dari

pengembangan proyek energi terbarukan untuk mereka?

Tabel 7. Datar Periksa Uji Tuntas Sosial Dan Lingkungan Hidup

Buku Pedoman Energi Bersih untuk Lembaga Jasa Keuangan tersebut juga membuat ceklis uji tuntas yang perlu dilakukan oleh bank dalam menilai proposal usaha/kegiatan, seperti yang digambarkan melalui Tabel 7. Pada dasarnya setiap bank dapat membuat ceklis sendiri untuk uji tuntas aspek sosial dan lingkungan. Semakin komprehensif ceklis uji tuntas dalam menilai aspek resiko sosial dan lingkungan, semakin baik proses uji tuntas tersebut.

Modul Keuangan Berkelanjutan – Tata Kelola Aspek Resiko Sosial & Lingkungan

POINT 6

Tahapan Implementasi ASRI

Pada LJK

Saat ini masih sedikit bank di Indonesia yang mengintegrasikan ASRI dalam proses bisnisnya. Bagaimana bank bisa menerapkan tata kelola ASRI? Berikut adalah penjelasan bagaimana sebuah bank mengintegrasikan ASRI dalam sistem manajemennya. Ada tiga tahap utama yang perlu dilalui yaitu fase perencanaan, fase implementasi dan fase monitoring dan pelaporan. Gambar 16 merangkum tahapan tersebut.

Gambar 16. Tahapan Integrasi Tata Kelola ASRI

Fase Perencanaan

Dalam fase ini ada beberapa hal yang perlu dilakukan oleh bank. Yang pertama adalah bank perlu menentukan target tingkatan integrasi ASRI ke dalam sistem manajemennya. Target ini penting karena akan mempengaruhi kebijakan, prosedur yang akan dibangun, ekspektasi kapasitas sumber daya manusia yang diperlukan, dan lainnya. Kedua, bank perlu mengobservasi resiko portofolionya. Bank dapat mencari dari literatur yang telah

tersedia akan resiko dari sektor-sektor tertentu sesuai dengan portofolio yang dimiliki. Dengan mengetahui resiko dari setiap portofolio yang dimiliki, bank dapat membuat distribusi portofolio menurut tingkatannya, misalkan rendah, sedang atau tinggi. Dari pemetaan portofolio menurut jenis resiko lingkungan dan sosial, bank kemudian dapat membuat rencana realokasi portofolio sesuai dengan preferensi resiko yang dimiliki bank. Setelah itu bank dapat menyusun kerangka kebijakan dan rencana detil implementasi integrasi ASRI

termasuk mekanisme monitoring yang akan dilakukan. Strategi implementasi yang dilakukan perlu terintegrasi dengan sistem manajemen resiko yang telah ada. Dalam membuat strategi implementasi, perlu direncanakan juga rencana tahapan implementasi, seperti jadwal, sumber daya yang dibutuhkan, dan target tiap tahapan. Yang termasuk penting dalam fase persiapan adalah mengondisikan agar pemangku kepentingan punya standar yang sama dalam melihat permasalahan dan target yang akan dicapai, dan karenanya sosialisasi dan pendidikan menjadi penting. Integrasi ASRI juga perlu mempertimbangkan kapasitas bank baik dari segi sumber daya manusia dan kapasitas institusi bank secara keseluruhan. Yang perlu dicatat adalah bahwa kapasitas bank bukan sesuatu yang statis. Ia dapat ditingkatkan baik dengan training, jaringan yang saling menguatkan, dan dukungan institusi dan kebijakan yang kondusif untuk keuangan berkelanjutan. Dalam tahap ini, asistensi dari lembaga yang telah mempunyai pengalaman sebelumnya menjadi sangat berguna.

Dalam memetakan resiko, bank dapat membuat datar seperti contoh di Tabel 8.

Tabel 8. Memetakan Isu Lingkungan dan Sosial untuk Identiikasi Resiko Portofolio Bank

Fase Implementasi

Fase implementasi dimulai dari tergambarkannya sistem manajemen ASRI ke dalam struktur organisasi bank. Keterwakilan ASRI dalam struktur menujukkan komitmen bank dalam implementasi ASRI sekaligus memastikan bahwa ada yang bertugas dan bertanggung jawab dalam implementasi ASRI. Bank dapat mempunyai strategi yang berbeda dalam mengakomodir ASRI ke dalam bagan organisasinya. Penanganan ASRI

Modul Keuangan Berkelanjutan – Tata Kelola Aspek Resiko Sosial & Lingkungan Fase Monitoring dan Pelaporan

Untuk dapat melakukan monitoring dan evaluasi efektiitas tata kelola ASRI, bank perlu menentukan indikator utama kinerja yang menjadi basis evaluasi dan monitoring. Selain itu juga perlu dibangun sistem internal yang efektif untuk melakukan monitoring dan evaluasi. Laporan keberlanjutan adalah hal yang wajib dilakukan karena selain menjadi evaluasi akan status dan posisi bank saat ini dalam integrasi ASRI, juga sebagai instrumen memberikan signal kepada pasar akan posisi dan prestasi bank.

Standar laporan keberlanjutan global pada umumnya mengacu pada GRI (Global Reporting Initiative) Sustainability Reporting Guidelines. Saat ini telah diluncurkan GRI-G4 Sustainability Reporting Guidelines yang merupakan penyempurnaan dari versi sebelumnya, G3. Tabel 9. menggambarkan kategori dan aspek

yang dibahas dalam GRI-G4 Sustainability Reporting Guidelines. Laporan keberlanjutan (sustainability reporting) membantu organisasi untuk menetapkan tujuan, mengukur kinerja, dan mengelola perubahan agar aktiitas berjalan secara berkelanjutan. Laporan keberlanjutan mencakup pengungkapan akan dampak dari organisasi (baik positif maupun negatif) terhadap lingkungan, masyarakat dan perekonomian. Laporan yang menggunakan standar dan ukuran internasional membuat informasi dapat diakses dan diperbandingkan dengan lebih mudah. Pada level dunia internasional, telah banyak institusi keuangan yang mengeluarkan laporan keberlanjutan, beberapa di antaranya adalah Credit Suisse, Standard Bank, Sumitomo Mitsui Financial Group, Westpac Banking Corp. Beberapa Bank di Indonesia juga telah mulai menerapkan pembuatan laporan keberlanjutan ini, beberapa di antaranya adalah BNI, Bank Jabar Banten dan BRI[11].

Tabel 9. Kategori dan Aspek dalam GRI-G4 Sustainability Reporting Guidelines

Tingkat Integrasi Bank dalam ASRI

Dalam mengimplementasikan ASRI, bank dapat menentukan tingkat integrasinya, apakah ia akan memilih target minimal atau cukup ambisius untuk meningkatkan level integrasinya. Target minimal adalah ketika bank secara reaktif memasukkan ASRI dalam proses siklus kreditnya secara minimal, tanpa dilandasi kepedulian terhadap potensi manfaat dari tata kelola ASRI. Bank dapat beranjak lebih jauh dengan mengintegrasikan sebagian dari ASRI yang memberi manfaat langsung terhadap

Modul Keuangan Berkelanjutan – Tata Kelola Aspek Resiko Sosial & Lingkungan

yang dapat meningkatkan nilai dan reputasi dari bank. Pengembangan produk yang dilakukan berlandaskan ASRI. Tingkatan terakhir adalah ketika bank mampu menjadi pemimpin pasar dan membentuk selera pasar. ASRI digunakan dalam kebijakan harga dan alokasi aset. Bank secara

aktif dan signiikan berkontribusi secara sosial dengan mendorong ekonomi rendah karbon. Selain itu, pelaporan ASRI menjadi bagian yang integral dalam sistem pelaporan bank. Secara umum pilihan target ini dideskripsikan dalam Gambar 17.

Gambar 17. Tingkatan Integrasi ASRI dalam Manajemen Bank

Modul Keuangan Berkelanjutan – Tata Kelola Aspek Resiko Sosial & Lingkungan

POINT 7

Beberapa Inisiatif Berkaitan

Keuangan Berkelanjutan

S

aat ini terdapat berbagai inisiatif untuk mendorong implementasi keuangan berkelanjutan. Inisiatif tersebut datang bukan hanya di level perusahan, tapi juga pasar sampai pada negara dalam bentuk regulasi. Berikut adalah paparan tentang beberapa inisiatif menuju keuangan berkelanjutan.Kebijakan di Level Negara

Beberapa negara telah mendorong keuangan berkelanjutan melalui regulasi. Bukan hanya di negara maju seperti negara eropa pada umumnya, beberapa negara berkembang juga cukup aktif menyusun regulasi terkait keuangan berkelanjutan. Tabel 10. berikut ini adalah datar negara dengan inisiasi regulasi terkait keuangan berkelanjutan.

Negara/Region Inisiatif Regulasi Keuangan Berkelanjutan

Uni Eropa Mengharuskan perusahaan besar untuk melaporkan informasi terkait kebijakan lingkungan dan sosialnya.

Bank of England menilai kerentanan perusahaan asuransi terhadap risiko iklim terkait Norway’s sovereign

wealth fund

Memberikan pertimbangan risiko perubahan terkait iklim investasi.

Bank Sentral Brazil dan China Banking Regulatory Commission

Mengharuskan bank-bank komersial untuk membangun sistem manajemen risiko lingkungan dan sosial.

Bank Sentral Bangladesh

Mengharuskan 5% dari pinjaman bank untuk sector energi bersih, pengendalian pencemaran dan peningkatan eisiensi energi.

Afrika Selatan Peraturan mengharuskan perusahaan mengungkapkan kebijakan keuangan dan keberlanjutan mereka

The Securities Commission of Malaysia

Aturan untuk investor institusi membuat persyaratan eksplisit bahwa mereka termasuk tata kelola perusahaan dan pembangunan berkelanjutan ke dalam keputusan investasi.

The Australian Securities Exchange

mengeluarkan persyaratan baru untuk perusahaan pemerintah yang terdatar di bursa, mengharuskan perusahaan yang terdatar tersebut untuk mengungkapkan apakah mereka menghadapi risiko ekonomi yang bersifat substansial, risiko lingkungan dan sosial yang berkelanjutan dan bagaimana mengelola risiko tersebut. Pemerintah Belanda

dan Green Institutions Scheme Belanda

Menerapkan apa yang disebut dengan Green Funds Scheme (GFS) yang terdiri dari berbagai program untuk menjawab isu lingkungan dan energy dalam pembuatan keputusan investasi. Beberapa contoh program tersebut di antaranya adalah: VAMIL (free depreciation of environmentally benign investments), EIA (Energi Investments Allowance) dan MIA (Environmental Investment Allowance).

Pemerintah Nigeria Menerbitkan “Nigerian Sustainable Banking Principles” pada tahun 2012 dimana setiap bank harus menyesuaikan segala aktivitasnya dengan kerangka performa sosial dan lingkungan (E&S performance). Selain panduan yang bersifat umum tersebut, Pemerintah Nigeria juga telah mengeluarkan panduan yang bersifat spesiik untuk tiga sector yaitu energi, pertanian, serta minyak dan gas bumi.

China Banking Regulatory Comission

Pada tahun 2007 Meminta bank untuk melakukan assessment terhadap risiko lingkungan pada aplikasi pinjaman dan mengintegrasikan pertimbangan lingkungan ke dalam pemilihan investasi bank

Pada tahun 2012 Meluncurkan ”The Green Credit Guidelines” yang menjelaskan secara spesiik bagaimana bank seharusnya mengintegrasikan aspek keberlanjutan (sustainability) ke dalam praktek pemberian pinjaman baik pinjaman domestik maupun pemberian pinjaman pada pihak luar.

Pada tahun 2013 mempublikasikan “Green Credit Guidelines Statistical System” yang mengharuskan institusi perbankan di Tiongkok untuk melaporkan tingkat pinjaman yang disalurkan pada 12 sektor termasuk kehutanan berkelanjutan (sustainable forestry ), pertanian berkelanjutan (sustainable agriculture) dan pinjaman kepada pihak luar negeri yang berbasis standar keberlanjutan internasional.

Federasi Bank Brazil Pada tahun 2009, melakukan penandatanganan “Green Protocol” bersama dengan Kementrian Lingkungan Hidup Brazil yang mana melalui protokol tersebut tercipta komitmen yang sifatnya voluntary untuk melakukan:

- Menyediakan lini serta program kredit yang mempromosikan kualitas hidup, penggunaan sumber daya alam yang berkelanjutan dan perlindungan lingkungan.

- Mempertimbangkan dampak serta biaya lingkungan dalam mengelola aset dan menganalisa risiko berdasarkan “National Policy on the Environment”.

- Mempromosikan konsumsi sumber daya alam dan bahan yang berasal dari sumber daya tersebut secara sadar.

- Menginformasikan, peka dan terus terlibat dalam kebijakan dan praktek berkelanjutan.

- Bank, pemerintah dan LSM bersama-sama mengembangkan seperangkat indikator untuk memantau kepatuhan terhadap protokol dan bank saat ini melakukan pelaporan terhadap hal ini.

- Pada bulan Mei 2014, Bank Sentral Brasil menerbitkan Resolusi No. 4327, yang mengharuskan semua lembaga keuangan berwenang untuk beroperasi untuk menyusun dan melaksanakan Kebijakan Kewajiban Sosial Lingkungan (SELP) pada tahun 2015. Tujuan utama dari SELP adalah untuk mencegah kerugian yang berasal dari kerusakan lingkungan yang disebabkan oleh kegiatan lembaga keuangan serta klien mereka. SELP akan mencakup sistem, rutinitas dan prosedur oleh lembaga keuangan untuk mengklasiikasikan, mengevaluasi, memonitor, memitigasi dan mengendalikan risiko sosial-lingkungan dari kegiatan dan operasi mereka. Berdasarkan kebijakan ini, lembaga keuangan juga harus melakukan evaluasi awal dari potensi dampak sosial-lingkungan dari jenis baru dari produk dan layanan, termasuk risiko reputasi.

Tabel 10. Inisiatif Regulasi Keuangan Berkelanjutan di Beberapa Negara

Standar dan Sertiikasi Global

Terdapat beberapa lembaga yang telah mengembangkan pendekatan dalam mengimplementasikan tata kelola ASRI dalam sistem manajemennya, yaitu UNEP FI, Equator Principles dan IFC Performance Standard, yang dalam beberapa hal ketiganya banyak terkait. Selain itu juga terdapat dua jenis sertiikasi, yaitu ISO 14001:2015 Dan ISO 26000 yang terkait dengan pengelolaan lingkungan hidup dan sosial.

UNEP FI

Modul Keuangan Berkelanjutan – Tata Kelola Aspek Resiko Sosial & Lingkungan

(ESRA) Online Course’[12]. Saat ini ada dua signatory bank di Indonesia yaitu BNI dan BJB. UNEP

FI juga mengeluarkan PSI (Principles for Sustainable Insurance) yang merupakan panduan bisnis keberlanjutan untuk usaha asuransi[13].

Equator Principles[14]

Equator Principles adalah sebuah kerangka manajemen resiko yang diadopsi oleh LJK untuk menentukan, menilai dan mengelola resiko lingkungan dan sosial dalam proyek-proyeknya. Equator Principles ditujukan untuk memberikan standar minimal untuk uji tuntas yang dapat mendukung pengambilan keputusan yang bertanggung jawab terkait resiko. Saat ini ada 81 LJK yang mengadopsi Equator Principles di 36 negara, yang merepresentasikan 70 persen pembiayaan keuangan proyek internasional di pasar yang sedang berkembang.

IFC Performance Standard[15]

IFC’s Environmental and Social Performance Standards menjelaskan tanggung jawab dari klien dalam mengelola resiko lingkungan dan sosialnya. Ada 8 standar yang perlu dipenuhi seperti yang dijelaskan pada Gambar 18. Salah satu diantara klien IFC adalah PT Indonesia Infrastructure Finance (IIF) yang berfokus pada pembiayaan infrastruktur. PT IIF dimiliki oleh Pemerintah Indonesia melalui PT Sarana Multi Infrastruktur (SMI), ADB, IFC, DEG and Sumitomo Mitsui Banking Corporation. IIF telah menyusun 8 prinsip sosial dan lingkungan yang dijelaskan pada Lampiran 1. Selain itu juga IFC membuat datar negatif untuk tipe proyek yang tidak akan didanai IFC[16]. Kriteria datar negatif secara

rinci dijelaskan pada Lampiran 2.

Gambar 18. IFC Performance Standard

<?>

http://www.iso.org/iso/catalogue_detail?csnumber=60857<?>

http://www.iso.org/iso/home/standards/iso26000.htmISO 14001:2015 & ISO 26000

ISO 14001:2015 mensyaratkan sistem manajemen lingkungan yang dapat digunakan oleh organisasi untuk meningkatkan kinerja lingkungannya1. Sedangkan ISO 26000 memberikan pedoman

bagaimana sektor bisnis dan organisasi bisa beroperasi dengan bertanggung jawab secara sosial2.

Sektor Perbankan

Di berbagai belahan dunia, banyak bank yang telah mengimplementasikan Environmental and Social Governance (ESG) terutama bank bank yang berbasis di negara maju seperti Eropa. Dimana bank-bank tersebut tidak hanya menggunakan standar yang sudah ada, namun juga mengembangkan ESG sesuai dengan karakteristik operasional mereka masing masing. Tabel 11 berikut merangkum pengimplementasian dari ESG di beberapa bank di dunia.

Tabel 11. Implementasi Keuangan Berkelanjutan di Beberapa Bank Internasional

Negara/Region Implementasi Keuangan Berkelanjutan Di Beberapa Bank Internasional

Standard Char-tered

Pada tahun 1997 memperkenalkan secara formal apa yang disebut dengan “Environmental

and Social Risk Policy” yang digunakan untuk mengatur akivitas pemberian pinjaman.

Pada tahun 2009 memperkenalkan 14 position statements terkait industri dengan ingkat

risiko yang inggi untuk mendukunt proses pengelolaan risiko sosial dan lingkungan. Posi-tion statements ini terus diperbaharui seiap tahunnya dan telah menjadi 20 pernyataan

pada tahun 2013.

Sumber:

https://www.sc.com/en/sustainability/performance-and-policies/standards-and-policies.html

Credit Suisse Menyertakan Environmental and Social Governance (ESG) di dalam kode eik Credit Suisse

yang di dalamnya mencakup hal- hal berikut:

- Di Credit Suisse, kami percaya bahwa pendekatan bisnis yang bertanggung jawab adalah faktor penentu keberhasilan jangka panjang dari bank kami. Visi kami adalah untuk menjadi Bank yang paling dikagumi dunia. Untuk mewujudkan visi ini, kami menjunjung tinggi nilai-nilai etika yang tinggi serta standar profesional untuk mempertahankan dan memperkuat reputasi kami dalam hal integritas, keadilan bertransaksi dan pengambilan risiko yang terukur.

- Kami menjalankan bisnis dengan sudut pandang jangka panjang terkait keberlan-jutan lingkungan dan sosial. Oleh karena itu, kami mempertimbangkan potensi dampak lingkungan dan sosial saat membuat keputusan bisnis dan dalam penge-lolaan sumber daya serta infrastruktur.

- Masalah ekonomi, lingkungan dan sosial, termasuk perubahan iklim dan hak asasi manusia, sangat berpengaruh di masyarakat dan pasar di mana kami melakukan bisnis. Kami mengintegrasikan pertimbangan tersebut ke dalam kegiatan kami dalam rangka memenuhi harapan para pemangku kepentingan yang beragam, untuk dapat mengelola tempat kerja dan rantai pasokan kami secara tepat, serta untuk mengejar peluang bisnis dengan mengembangkan produk dan jasa, dan untuk memahami dan menilai risiko dalam transaksi bisnis kami.

Sumber: https://www.credit-suisse.com/ch/en/about-us/corporate-responsibility/

Modul Keuangan Berkelanjutan – Tata Kelola Aspek Resiko Sosial & Lingkungan

ANZ ANZ menyatakan bahwa Kerangka Keberlanjutan di ANZ adalah tentang bagaimana ANZ

mengelola bisnisnya untuk memperhitungkan risiko serta peluang terkait ESG untuk mem-berikan nilai bagi pelanggan, pemegang saham, masyarakat serta komunitas.

Kerangka Keberlanjutan ANZ berfokus pada iga nilai prioritas dan lima Ijin penyelengga -raan, yang semuanya telah memiliki target tertentu. Salah satu dari nilai prioritas tersebut

adalah Pembangunan Berkelanjutan, yang dideinisikan oleh ANZ sebagai pengintegrasian perimbangan sosial dan lingkungan ke dalam keputusan bisnis, produk dan jasa untuk

membantu pelanggan mencapai ambisi keberlanjutan mereka dan mewujudkan nilai jangka

panjang untuk semua pemangku kepeningan. Target pada tahun 2014 nilai prioritas terse

-but melipui sebagai berikut:

- Meningkatkan kesadaran karyawan akan agenda keberlanjutan untuk dapat membekali karyawan kunci untuk terlibat dengan klien pada isu-isu sosial dan lingkungan;

- Mendorong perbaikan dalam pengambilan keputusan dengan melakukan review berkelanjutan terkait kebijakan pada sektor yang dirasa sensitif;

- Meningkatkan proporsi pinjaman pembangkit listrik yang lebih rendah-karbon (gas dan energi terbarukan) sebesar 15-20 persen pada tahun 2020;

- Melakukan pilot sustainability workshop di dua pasar Asia - “developed” dan “emerging” - untuk lebih memahami dan mendukung pelanggan perusahaan mid-size dalam mengelola risiko dan peluang terkait sosial dan lingkungan.

Sumber:

http://www.anz.com/about-us/corporate-responsibility/reporting-perfor-mance/targets/

HSBC HSBC melakukan pengecekan apakah pelanggan di sektor-sektor sensiif telah mematuhi

kebijakan risiko keberlanjutan pada awal kerjasama dan melakukan proses monitoring

seiap tahunnya Menggunakan sistem yang sama untuk pemantauan risiko kredit. Proses ini juga diperiksa melalui fungsi audit internal. HSBC menilai pelanggan sesuai dengan ingkat

kepatuhan dengan kebijakan HSBC dan mengkategorikan pelanggan ke dalam empat kat-egori: “leader”, “compliant”, “near-compliant” dan “non-compliant”.

Jika HSBC menemukan bahwa pelanggan idak mematuhi kebijakan namun memiliki kecen -derungan untuk membuat perubahan, HSBC mendukung mereka untuk membuat

perbai-kan yang diperluperbai-kan untuk menjadi compliant. Ini mensyaratkan adanya rencana aksi yang

harus dibuat oleh pelanggan untuk mencapai kepatuhan dalam jangka waktu yang

disepak-ai. HSBC kemudian memonitor pelanggan untuk memasikan komitmen tersebut dilakukan. Jika pelanggan idak mampu atau idak mau untuk meningkatkan untuk memenuhi standar

HSBC selama jangka waktu yang wajar, maka hubungan kerjasama akan diakhiri secepat mungkin.

Sumber: www.hsbc.com/sustainability

ING Pada tahun 2012 ING menciptakan Tim Pinjaman Berkelanjutan (SLT) untuk mendorong dan memulai peluang komersial yang layak untuk divisi perbankan komersial pada area yang

ter-kait dengan keberlanjutan / ESG. Tim ini memiliki mandat global, dan berindak atas nama

semua layanan pinjaman dan unit bisnis. Tantangan yang dihadapi adalah untuk

mengiden-iikasi dan mempromosikan pertumbuhan pada bidang bidang yang dapat dikategorikan

sebagai bidang keberlanjutan.

Tujuan dari im ini antara lain:

- Untuk mengembangkan scorecard untuk mengidentifikasi klien dengan agenda

keberlanjutan yang bersifat progresif;

- Untuk mempromosikan transaksi di sektor berkelanjutan, seperti energi

terbaru-kan, efisiensi energi dan sub-sektor seperti limbah dan pengelolaan air;

- Untuk bekerja sama dengan tim spesialis lain dalam Bank ING dan Jasa Pinjaman ING untuk berkontribusi terhadap pemahaman bank akan isu keberlanjutan dan peluang bisnis yang dapat timbul dari hal tersebut.

Sumber:

http://www.ing.com/ING-in-Society/Sustainability/Data-center/Sustainabil-ity-reports-archive.htm

Rabobank Rabobank Group memiliki sistem penilaian pelanggan proprietary di tempat yang disebut

GAIA untuk semua klien perusahaan. GAIA merupakan IT sistem yang membantu manajer untuk berhubungan dengan unit bisnis individu klien untuk menilai dan reviu / update

se-cara tahunan akan proil risiko dan peluang ESG klien baru maupun yang sudah ada sebagai

bagian dari proses persetujuan transaksi. GAIA terdiri dari beberapa instrumen:

- Scan negara: Menunjukkan seluruh isu terkait ESG yang relevan per negara di mana klien tersebut aktif;

- Scan Sektor: Memberikan gambaran tentang kebijakan semua sektor Rabobank Group yang berlaku untuk klien;

- Mesin pencari berbasis web (Web Based Search Engine): mesin pencari ini me-mungkinkan relationship manager untuk mencari informasi publik yang relevan terkait kinerja ESG klien, sebagai contoh apabila klien terlibat dalam tuntutan hukum ESG terkait. GAIA memungkinkan Grup Rabobank untuk mengumpulkan berbagai poin diskusi tentang isu-isu ESG dalam perannya sebagai mitra keterli-batan untuk klien, dan untuk menanggapi risiko sesuai dengan kebijakan internal.