11 1. Laporan Keuangan

a. Pengertian Laporan Keuangan

Kasmir (2017) mendefinisikan laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Sedangkan menurut PSAK No.1 (2009) laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

b. Tujuan Laporan Keuangan

Dalam PSAK No.1 (2009) disebutkan bahwa tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan , dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

laporan keuangan benar-benar berkualitas. Berikut adalah karakteristik kualitatif informasi dalam laporan keuangan (SAK, 2008) :

1) Dapat dipahami

Informasi harus dapat dipahami oleh pemakai, untuk itu para pemakai informasi akuntansi diharapkan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

2) Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan jika dapat memengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau mengkoreksi, hasil evaluasi mereka di masa lalu.

3) Materialitas

situasi khusus dari kelalaian dalam mencantumkan (omission) atau kesalahan dalam mencatat (misstatement).

4) Keandalan

Agar bermanfaat, informasi yang disajikan dalam laporan keuangan harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari kesalahan material dan bias dan menyajikan secara tulus atau jujur (faithfully) apa yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

5) Substansi mengungguli bentuk

Transaksi, peristiwa dan kondisi lain harus dicatat dan disajikan sesuai substansi dan realitas ekonomi dan bukan hanya bentuk hukumnya. Hal ini untuk meningkatkan keandalan laporan keuangan.

6) Kehati-hatian

7) Kelengkapan

Agar dapat diandalkan, informasi dalam laporan keuangan harus lengkap dalam batasan materialitas dan biaya. Kesengajaan untuk tidak mengungkapkan (omission) mengakibatkan informasi menjadi tidak benar atau menyesatkan dan karena itu tidak dapat diandalkan dan kurang relevan.

8) Dapat dibandingkan

Pemakai juga harus dapat memperbandingkan laporan keuangan entitas lain untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif. Oleh karena itu, pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa harus dilakukan secara konsisten untuk entitas, antar periode untuk entitas tersebut dan secara konsisten untuk entitas yang berbeda.

9) Tepat waktu

10) Keseimbangan antara biaya dan manfaat

Manfaat yang dihasilkan informasi seharusnya melebihi biaya penyusunannya. Namun demikian, evaluasi biaya dan manfaat merupakan proses pertimbangan yang substansial. Biaya tersebut juga tidak perlu ditanggung oleh pemakai yang memperoleh manfaat.

c. Jenis-Jenis Laporan Keuangan

Kasmir (2017) terdapat lima macam jenis laporan keuangan terdiri atas :

1) Neraca

Neraca merupakan laporan yang menunjukkan posisi keuangan perusahaan pada tanggal tertentu. Arti dari posisi keuangan dimaksudkan adalah posisi jumlah dan jenis aktiva (harta) dan pasiva (kewajiban dan ekuitas) suatu perusahaan. 2) Laporan laba rugi

3) Laporan perubahan modal

Laporan perubahan modal merupakan laporan yang berisi jumlah dan jenis modal yang dimiliki pada saat ini. Kemudian, laporan ini juga menjelaskan perubahan modal dan sebab-sebab terjadinya perubahan modal di perusahaan. Laporan perubahan modal jarang dibuat bila tidak terjadi perubahan modal. Artinya laporan ini baru dibuat bila memang ada perubahan modal.

4) Laporan arus kas

5) Laporan catatan atas laporan keuangan

Laporan catatan atas laporan keuangan merupakan laporan yang memberikan informasi apabila ada laporan keuangan yang memerlukan penjelasan tertentu. Artinya terkadang ada komponen atas nilai dalam laporan keuangan yang perlu diberi penjelasan terlebih dulu sehingga jelas. Hal ini perlu dilakukan agar pihak-pihak yang berkepentingan tidak salah dalam menafsirkannya.

d. Pihak-pihak yang Memerlukan Laporan Keuangan

Para pemakai laporan keuangan menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Menurut Kasmir (2017) pihak-pihak yang memerlukan laporan keuangan diantaranya meliputi:

1) Pemilik

2) Manajemen

Bagi pihak manajemen laporan keuangan yang dibuat merupakan cermin kinerja mereka dalam suatu periode tertentu. Dengan laporan keuangan yang dibuat manajemen dalam menilai dan mengevaluasi kinerja mereka dalam suatu periode. Laporan keuangan dapat digunakan untuk melihat kekuatan dan kelemahan yang dimiliki perusahaan saat ini sehingga dapat menjadi dasar pengambilan keputusan di masa yang akan datang.

3) Kreditor

Kreditor adalah pihak penyandang dana dalam perusahaan. Kepentingan pihak kreditor terhadap laporan keuangan adalah dalam hal memberi pinjaman atau pinjaman yang telah berjalan sebelumnya.

4) Pemerintah

5) Investor

Investor adalah pihak yang hendak menanamkan dana di suatu perusahaan. Bagi investor yang ingin menanamkan dananya dalam suatu usaha sebelum memutuskan untuk membeli saham, perlu mempertimbangkan banyak hal secara matang. Dasar pertimbangan investor adalah dari laporan keuangan yang disajikan perusahaan yang akan ditanamnya.

2. Teori Keagenan (Agency Theory)

Jensen dan Meckling (1976) dalam Tandiontong (2016) mendefinisikan hubungan keagenan sebagai suatu versi dari game theory yang membuat suatu model kontraktual antara dua atau lebih orang (pihak), dimana salah satu pihak disebut agent dan pihak yang lain disebut

principal. Principal mendelegasikan pertanggungjawaban atas decision

making kepada agent, hal ini dapat pula dikatakan bahwa principal

memberikan suatu amanah kepada agent untuk melaksanakan tugas tertentu sesuai dengan kontrak kerja yang telah disepakati .Wewenang dan tanggung jawab agent maupun principal diatur dalam kontrak kerja atas persetujuan bersama.

Teori Keagenan (Agency Theory) menyatakan perlunya jasa independen auditor dapat dijelaskan dengan dasar teori keagenan (Agency

(agent). Dengan adanya perkembangan perusahaan atau entitas bisnis yang semakin besar, maka sering terjadi konflik antara principal dalam hal ini adalah para pemegang saham (investor) dan pihak agent yang diwakili oleh manajemen (direksi). Asumsi bahwa manajemen yang terlibat dalam perusahaan akan selalu memaksimumkan nilai perusahaan ternyata tidak selalu terpenuhi. Manajemen memiliki kepentingan pribadi yang bertentangan dengan kepentingan pemilik perusahaan sehingga muncul masalah yang disebut dengan masalah agensi (agency problem). Untuk mengurangi adanya masalah agensi ini diperlukan adanya pihak independen yang sapat menjadi pihak penengah dalam menangani konflik tersebut yang dikenal sebagai independen auditor.

dihadapi perusahaan apabila auditor meragukan kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya.

3. Opini Audit

Dalam SA Seksi 110 dijelaskan bahwa tujuan audit atas laporan keuangan oleh auditor independen adalah untuk menyatakan pendapat tentang kewajaran, dalam semua hal yang material, posisi keuangan, hasil usaha,perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Laporan auditor merupakan sarana bagi auditor untuk menyatakan pendapatnya, atau apabila keadaan mengharuskan, untuk menyatakan tidak memberikan pendapat. Baik dalam hal auditor menyatakan pendapat maupun menyatakan tidak memberikan pendapat, ia harus menyatakan apakah auditnya telah dilaksanakan berdasarkan standar auditing yang ditetapkan Ikatan Akuntan Indonesia (IAI, 2001).

Menurut Halim dan Budisantoso (2014) terdapat lima jenis pendapat yang dapat diberikan oleh auditor, yaitu sebagai berikut ini. a. Pendapat wajar tanpa pengecualian (unqualified opinion)

b. Pendapat wajar tanpa pengecualian dengan tambahan bahasa penjelasan

Pendapat ini diberikan apabila audit telah dilaksanakan atau diselesaikan sesuai dengan standar auditing, penyajian laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum, tetapi terdapat keadaan atau kondisi tertentu yang memerlukan bahasa penjelasan. Kondisi atau keadaan yang memerlukan bahasa penjelasan tambahan antara lain dapat diuraikan sebagai berikut:

1) pendapat auditor sebagian didasarkan atas laporan auditor independen lain,

2) adanya penyimpangan dari prinsip akuntansi yang ditetapkan oleh IAI,

3) laporan keuangan dipengaruhi oleh ketidakpastian yang material, 4) auditor meragukan kemampuan satuan usaha dalam

mempertahankan kelangsungan hidupnya,

5) auditor menemukan adanya suatu perubahan material dalam penggunaan prinsip dan metode akuntansi.

c. Pendapat wajar dengan pengecualian (qualified opinion) Pendapat ini diberikan apabila :

2) auditor yakin bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi yang berlaku umum yang berdampak material tetapi tidak memengaruhi laporan keuangan secara keseluruhan. Penyimpangan tersebut dapat berupa pengungkapan yang tidak memadai, maupun perubahan dalam prinsip akuntansi. Auditor harus menjelaskan alasan pengecualian dalam satu paragraf terpisah sebelum paragraf pendapat.

d. Pendapat tidak wajar (adverse opinion)

Pendapat ini menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum. Auditor harus menjelaskan alasan pendukung pendapat tidak wajar, dan dampak utama dari hal yang menyebabkan pendapat tidak wajar diberikan terhadap laporan keuangan.

e. Pernyataan tidak memberikan pendapat (disclaimer of opinion atau no

opinion)

Pernyataan auditor untuk tidak memberikan pendapat ini diberikan apabila:

1) ada pembatasan lingkup audit yang sangat material baik oleh klien maupun karena kondisi tertentu,

4. Kemampuan entitas dalam mempertahankan kelangsungan hidup (going concern)

Menurut Belkaoui (2006) dalam Widyantari (2011), going concern adalah dalil yang menyatakan bahwa suatu entitas akan menjalankan terus operasinya dalam jangka waktu yang cukup lama untuk mewujudkan proyeknya, tanggung jawab, serta aktivitas aktivitasnya yang tiada henti. Dalil ini memberi gambaran bahwa entitas diharapkan untuk beroperasi dalam jangka waktu yang tidak terbatas atau tidak diarahkan menuju arah likuidasi. Suatu operasi yang berlanjut dan berkesinambungan diperlukan untuk menciptakan suatu konsekuensi bahwa laporan keuangan yang terbit pada suatu perioda mempunyai sifat sementara, sebab masih merupakan suatu rangkaian laporan keuangan yang berkelanjutan.

Rahayu (2007) dalam Widyantari (2011) menyatakan bahwa istilah

going concern dapat diinterpretasikan dalam dua hal, yang pertama adalah

going concern sebagai konsep dan yang kedua adalah going concern

5. Tanggung Jawab Auditor terhadap Going Concern

Dalam SA Seksi 341 paragraf 03 dinyatakan bahwa auditor bertanggung jawab untuk mengevaluasi apakah terdapat kesangsian besar terhadap kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam perioda waktu pantas, tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit dengan cara berikut ini (IAI, 2001).

a. Auditor mempertimbangkan apakah seluruh hasil prosedur yang dilaksanakannya menunjukkan adanya kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas. Mungkin diperlukan informasi tambahan mengenai kondisi dan peristiwa beserta bukti-bukti yang mendukung informasi yang mengurangi kesangsian auditor.

b. Jika auditor yakin terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus:

1) memperoleh informasi mengenai rencana manajemen untuk mengurangi dampak kondisi dan peristiwa tersebut,

2) mengevaluasi apakah rencana tersebut efektif dilaksanakan.

kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas.

SA Seksi 341 paragraf 04 menyatakan bahwa auditor tidak bertanggung jawab untuk memprediksi kondisi atau peristiwa yang akan datang. Fakta bahwa entitas kemungkinan akan berakhir kelangsungan hidupnya setelah menerima laporan dari auditor yang tidak memperlihatkan kesangsian besar, dalam jangka waktu satu tahun setelah tanggal laporan keuangan, tidak berarti dengan sendirinya menunjukkan kinerja audit yang tidak memadai. Oleh karena itu, tidak dicantumkannya kesangsian besar dalam laporan audit tidak seharusnya dipandang sebagai jaminan mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya (IAI, 2001)

6. Pertimbangan Going Concern atas Kondisi dan Peristiwa

peristiwa yang lain .Contoh kondisi dan peristiwa tersebut adalah sebagai berikut ini (IAI, 2001).

a. Tren negatif, sebagai contoh, kerugian operasi yang berulang terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha, rasio keuangan penting yang jelek.

b. Petunjuk lain tentang kemungkinan financial distress, sebagai contoh, kegagalan dalam memenuhi kewajiban utang atau perjanjian serupa, penunggakan pembayaran dividen, penolakan oleh pemasok terhadap pengajuan permintaan pembelian kredit biasa, restrukturisasi utang, kebutuhan untuk mencari sumber atau metode pendanaan baru, atau penjualan sebagian besar aktiva.

c. Masalah intern, sebagai contoh pemogokan kerja atau kesulitan hubungan perburuhan yang lain, ketergantungan besar atau sukses proyek tertentu, komitmen jangka panjang yang tidak bersifat ekonomis, kebutuhan untuk secara signifikan memperbaiki operasi. d. Masalah luar yang telah terjadi, sebagai contoh, pengaduan gugatan

Lobbecke,1996 dalam Pradika, 2017) menyatakan beberapa faktor yang menimbulkan ketidakpastian mengenai kelangsungan hidup perusahaan adalah

(1) kerugian usaha yang besar secara berulang atau kekurangan modal kerja,

(2) ketidakmampuan perusahaan untuk membayar kewajibannya pada saat jatuh tempo dalam jangka pendek,

(3) kehilangan pelanggan utama, terjadinya bencana yang tidak diasuransikan seperti gempa bumi dan banjir atau masalah perburuhan yang tidak biasa,

(4) perkara pengadilan, gugatan hukum atau masalah serupa yang sering terjadi yang dapat membahayakan kemampuan perusahaan untuk beroperasi

7. Pertimbangan Dampak Informasi Kelangsungan Hidup Entitas terhadap Laporan Auditor

SA Seksi 341 paragraf 10-14 memberikan pedoman kepada auditor tentang dampak informasi kelangsungan hidup entitas terhadap laporan auditor sebagai berikut ini (IAI, 2001).

yang pantas maka auditor memberikan pendapat wajar tanpa pengecualian.

b. Apabila setelah mempertimbangkan dampak kondisi dan peristiwa yang terjadi, auditor menyangsikan kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas maka auditor wajib mengevaluasi rencana manajemen. Dalam hal satuan usaha tidak memiliki rencana manajemen atau auditor berkesimpulan bahwa rencana manajemen entitas tidak dapat secara efektif mengurangi dampak negatif kondisi atau peristiwa tersebut maka auditor menyatakan tidak memberikan pendapat.

c. Apabila auditor berkesimpulan bahwa rencana manajemen dapat secara efektif dilaksanakan maka auditor harus mempertimbangkan mengenai kecukupan pengungkapan mengenai kelangsungan hidup satuan usaha, dan rencana manajemen. Apabila auditor berkesimpulan bahwa pengungkapan tersebut memadai maka ia memberikan pendapat wajar tanpa pengecualian dengan paragraf penjelasan mengenai kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya.

pengecualian atau pendapat tidak wajar karena terdapat penyimpangan dari prinsip akuntansi yang berlaku umum di Indonesia.

8. Rasio Profitabilitas

Rasio profitabilitas digunakan untuk mengukur tingkat imbalan atau perolehan (keuntungan) dibanding penjualan atau aktiva, mengukur seberapa besar kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan, aktiva maupun laba dan modal sendiri (Sujarweni,2017). Sedangkan menurut Hery (2016), rasio profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya.

Laba sering kali menjadi salah satu ukuran kinerja perusahaan. Dimana ketika perusahaan memiliki laba yang tinggi maka, kinerja baik dan sebaliknya. Laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang (Pradika, 2017). Jenis - jenis rasio profitabilitas adalah sebagai berikut:

a. Hasil Pengembalian atas Aset (Return on Assets)

laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset (Hery, 2016) . Rasio ini dapat dihitung dengan rumus :

b. Hasil Pengembalian atas Ekuitas (Return on Equity)

Hasil pengembalian atas ekuitas merupakan rasio yang menunjukkan seberapa besar kontribusi ekuitas dalam menciptakan laba bersih. Dengan kata lain, rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total ekuitas (Hery, 2016). Rasio ini dapat dihitung dengan rumus:

c. Gross Profit Margin (Margin Laba Kotor)

Gross Profit Margin merupakan perandingan antar penjualan

d. Net Profit Margin (Margin Laba Bersih)

Net Profit Margin merupakan rasio yang digunakan untuk

mengukur laba bersih sesudah pajak lalu dibandingkan dengan volume penjualan (Sujarweni, 2017). Rasio ini dapat dihitung dengan rumus :

e. Marjin Laba Operasional (Operating Profit Margin)

Marjin laba operasional merupakan rasio yang digunakan untuk mengukur besarnya persentase laba operasional atas penjualan bersih (Hery, 2016). Rasio ini dapat dihitung dengan rumus :

f. Operating Ratio

Operating Ratio menunjukkan biaya operasi per rupiah penjualan

g. Net earning power ratio (Rate or return on investment/ROI)

Rate or return on investment merupakan kemampuan dari modal

yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan netto (Sujarweni, 2017). Rasio ini dapat dihitung dengan rumus :

Analisis return on assets dalam analisa keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh/komprehensif. Return On Assets adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aset yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan. Dengan mengetahui rasio ini, akan dapat diketahui apakah perusahaan efisien dalam memanfaatkan asetnya dalam kegiatan operasional perusahaan (Munawir, 2002 dalam Pradika, 2017).

9. Rasio Likuiditas

(Munawir, 2002 dalam Pradika, 2017).Menurut (Hery,2016), rasio likuiditas merupakan rasio yang dapat digunakan untuk mengukur sampai seberapa jauh tingkat kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya yang akan segera jatuh tempo. Jenis - jenis rasio profitabilitas adalah sebagai berikut:

a. Current Ratio (Rasio Lancar)

Current Ratio merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki (Sujarweni, 2017). Rasio ini dapat dihitung dengan rumus :

b. Quick Ratio (Rasio Cepat)

Quick Ratio merupakan rasio yang digunakan untuk mengukur

c. Cash Ratio (Rasio Lambat)

Cash Ratio merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan yang di simpan di bank (Sujarweni, 2017). Rasio ini dapat dihitung dengan menggunakan rumus :

d. Working capital to total assets ratio

Working capital to total assets ratio merupakan likuiditas dari total

aktiva dan posisi modal kerja (Sujarweni, 2017). Rasio ini dapat dihitung dengan menggunakan rumus :

Salah satu rasio likuiditas yang sering digunakan adalah

current ratio (Rasio Lancar). Current ratio adalah salah satu ukuran

dapat diubah menjadi kas dengan cukup cepat (Brigham dan Houston, 2009 dalam Widyantari, 2011). Dalam hubungannya dengan likuiditas, semakin kecil current ratio, perusahaan kurang likuid sehingga tidak dapat membayar para krediturnya, maka auditor kemungkinan akan memberikan opini audit dengan going concern (Susanto, 2009).

10.Rasio Leverage

Rasio leverage merupakan rasio yang mengukur seberapa besar perusahaan dibiayai dengan utang . Menurut (Harahap, 2013), leverage adalah rasio yang menggambarkan hubungan antara utang perusahaan terhadap modal, rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal. Sedangkan menurut (Sujarweni, 2017) rasio

leverage digunakan mengukur kemampuan perusahaan untuk memenuhi

seluruh kewajibannya baik jangka pendek maupun jangka panjang.Seberapa efektif perusahaan menggunakan sumber daya yang dimiliki, sumber daya yang dimaksud seperti piutang dan modal maupun aktiva. Jenis- jenis rasio leverage adalah sebagai berikut :

a. Debt to Asset Ratio (Rasio Utang terhadap Aset)

Debt to Asset Ratio merupakan rasio yang digunakan untuk

berpengaruh terhadap pembiayaan aset (Hery, 2016). Rasio ini dapat dihitung dengan menggunakan rumus :

b. Debt to Equity Ratio ( Rasio Utang terhadap Modal)

Debt to Equity Ratio merupakan rasio yang digunakan untuk

mengukur besarnya proporsi utang terhadap modal. Rasio ini dihitung sebagai hasil bagi antara total utang dengan modal.Dengan kata lain, rasio ini berfungsi untuk mengetahui berapa bagian dari setiap rupiah modal yang dijadikan sebagai jaminan utang. Rasio ini memberikan petunjuk umum tentang kelayakan kredit dan risiko keuangan debitor (Hery, 2016). Rasio ini dapat dihitung dengan menggunakan rumus :

c. Long term debt to Equity ratio

Long term debt to Equity ratio merupakan bagian dari setiap

rupiah modal sendiri yang dijadikan jaminan untuk utang jangka panjang (Sujarweni, 2017). Rasio ini dapat dihitung dengan rumus :

Tangible assets debt coverage merupakan besarnya aktiva tetap

tangible yang digunakan untuk menjamin utang jangka panjang setiap

rupiahnya (Sujarweni,2017). Rasio ini dapat dihitung dengan rumus :

e. Times interest earned ratio

Times interest earned ratio merupakan besarnya jaminan

keuntungan untuk membayar bunga utang jangka panjang (Sujarweni, 2017). Rasio ini dapat dihitung dengan rumus :

B. Penelitian Terdahulu

Tabel 2.1 Ringkasan penelitian terdahulu mengenai opini audit going concern:

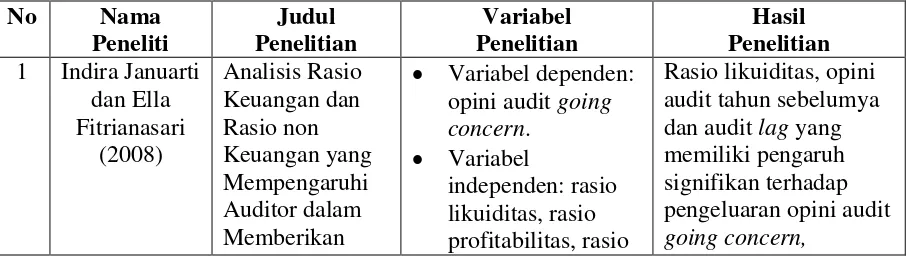

Tabel 2.1 Penelitian Terdahulu No Nama

Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian 1 Indira Januarti

dan Ella Fitrianasari (2008) Analisis Rasio Keuangan dan Rasio non Keuangan yang Mempengaruhi Auditor dalam Memberikan

Variabel dependen: opini audit going

concern.

Variabel

independen: rasio likuiditas, rasio profitabilitas, rasio

Opini Audit Going Concern pada Auditee (Studi empiris pada Perusahaan Manufaktur yang terdaftar di BEJ tahun 2000-2005

leverage, rasio

pertumbuhan penjualan, rasio nilai pasar, ukuran perusahaan,reputasi KAP, opini audit tahun sebelumnya,

auditor client, audit

lag.

sedangkan variabel lainnya tidak berpengaruh.

2 A.A.Ayu Putri Widyantari (2011) Opini Audit Going Concern dan Faktor-Faktor yang Memengaruhi (Studi pada Perusahaan Manufaktur di BEI)

Variabel dependen: opini audit going

concern.

Variabel independen: likuiditas,leverage, profitabilitas,arus kas,ukuran

perusahaan,pertumb uhan

perusahaan,kualitas audit,audit lag, opini audit tahun sebelumnya dan

auditorclient

tenure.

Likuiditas tidak berpengaruh pada opini audit going concern

Leverage

berpengaruh positif pada opini audit going concern Profitabilitas

berpengaruh negatif pada opini audit going concern Arus kas

berpengaruh negatif pada opini audit going concern Ukuran perusahaan

berpengaruh negatif pada opini audit going concern Pertumbuhan

perusahaan tidak berpengaruh pada opini audit going concern

Kualitas audit tidak berpengaruh pada opini audit going concern

Opini audit tahun sebelumnya

berpengaruh positif pada opini audit going concern Auditor client

tenure tidak

berpengaruh pada opini audit going concern.

3 Endra Ulkri Arma (2013) Pengaruh Profitabilitas,Lik uiditas,dan Pertumbuhan Perusahaan terhadap Penerimaan Opini Audit Going Concern (Studi empiris Perusahaan Manufaktur yang Terdaftar pada BEI

Variabel dependen: opini audit going

concern. Variabel independen: profitabilitas,likuidi tas,pertumbuhan perusahaan. Profitabilitas berepengaruh negatif terhadap opini audit going concern

Likuiditas

berpengaruh negatif terhadap opini audit going concern Perumbuhan

Perusahaan

berpengaruh negatif terhadap opini audit going concern. 4 I Kadek

Ardika dan Ni Nengah Seri Ekayani (2013) Analisis Faktor-Faktor yang Mempegaruhi kecenderungan penerimaan opini audit going

concern pada

Perusahaan Manufaktur yang terdaftar di BEI periode 2007-2011

Variabel dependen: opini audit going

concern. Variabel independen: leverage,pertumbuh an perusahaan, auditor client

tenure,opini auditor

tahun sebelumnya.

Pertumbuhan perusahaan tidak berpengaruh signifikan terhadap opini audit going concern

Leverage

berpengaruh positif terhadap opini audit going concern Opini audit tahun

sebelumnya

berpengaruh positif terhadap opini audit going concern

Auditor client

tenure tidak

terhadap opini audit going concern. 5 Aria

Masdiana Pasaribu (2015) Pengaruh Kualitas Auditor,Likuidit as,Solvabilitas dan Profitabilitas terhadap Opini Audit Going

Concern pada

Sub Sektor makanan dan minuman yang terdaftar di BEI

Variabel dependen: opini audit going

concern. Variabel independen: kualitas auditor,likuiditas,so lvabilitas,profitabili tas.

Kualitas auditor tidak berpengaruh pada opini audit going concern Likuiditas tidak

berpengaruh pada opini audit going concern

Solvabilitas berpengaruh

terhadap opini audit going concern Profitabilitas tidak

berpengaruh

terhadap opini audit going concern.

6 Rizka Ardhi Pradika (2017) Pengaruh Profitabilitas,Lik uiditas, dan Ukuran Perusahaan terhadap Opini Audit Going

Concern (Studi

pada Perusahaan Manufaktur yang terdaftar di BEI tahun 2012-2015

Variabel dependen: opini audit going

concern. Variabel independen: profitabilitas,likuidi tas,dan ukuran perusahaan. Profitabilitas berpengaruh dan signifikan terhadap opini audit going concern

Likuiditas tidak berpengaruh

terhadap opini audit going concern Ukuran perusahaan

berpengaruh dan signifikan terhadap opini audit going concern

Sumber : Jurnal,Sripsi dan Tesis, Data diolah,2017. C. Kerangka Pemikiran

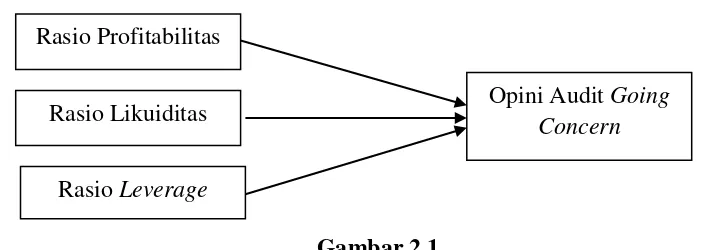

dalam penelitian ini adalah opini audit going concern dan variabel independen adalah rasio profitabilitas,likuiditas dan leverage.

Kerangka pemikiran dari penelitian ini dapat digambarkan dalam kerangka sebagai berikut :

Gambar 2.1

Gambar 2.1 Kerangka Pemikiran Sumber : Penulis.

D. Hipotesis

1. Pengaruh rasio profitabilitas terhadap opini audit going concern Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri (Sartono, 2001 dalam Rakatenda dan Putra, 2016). Ketika perusahaan mempunyai profitabilitas (diproksikan dengan ROA) yang tinggi diharapkan dapat memperoleh laba yang tinggi sehingga kemungkinan kecil bagi perusahaan untuk memperoleh opini going concern (Januarti dan Fitrianasari 2008). Penelitian yang dilakukan oleh Widyantari (2011) dan Arma (2013) menemukan bahwa rasio ini berpengaruh negatif terhadap opini audit going concern, sedangkan penelitian yang dilakukan

Rasio Profitabilitas

Rasio Likuiditas

Rasio Leverage

oleh Pradika (2017) menemukan bahwa rasio ini berpengaruh dan signifikan terhadap opini audit going concern.Maka hipotesis yang dirumuskan adalah sebagai berikut :

H1 : Rasio profitabilitas berpengaruh terhadap opini audit going concern.

2. Pengaruh rasio likuiditas terhadap opini audit going concern

Likuiditas merupakan kemampuan perusahaan dalam membayar kewajiban-kewajiban jangka pendeknya dengan menggunakan aset lancar yang dimiliki. Dalam hubungannya dengan likuiditas semakin kecil likuiditas, perusahaan kurang likuid sehingga tidak dapat membayar para krediturnya maka auditor kemungkinan memberikan opini audit dengan

Going Concern. Tidak jarang perusahaan yang secara konsisten

mengalami kerugian operasi mempunyai Working Capital yang sangat kecil bila dibandingkan dengan total aset (Altman, 1968 dalam Pradika, 2017). Jika perusahaan memiliki likuiditas (diproksikan dengan current

ratio) yang baik maka kemungkinan untuk dapat meneruskan aktivitas

likuiditas berpengaruh signifikan terhadap opini audit going concern. Maka hipotesis yang dirumuskan adalah sebagai berikut :

H2 : Rasio likuiditas berpengaruh terhadap opini audit going concern.

3. Pengaruh rasio leverage terhadap opini audit going concern

Perusahaan yang memiliki aset lebih kecil daripada kewajibannya akan menghadapi bahaya kebangkrutan. Debt to equity ratio diukur dengan membandingkan antara total kewajiban dengan total equity. Rasio ini mengukur tingkat persentase utang perusahaan terhadap total aset yang dimiliki, semakin besar tingkat debt to equity ratio menyebabkan timbulnya keraguan akan kemampuan perusahaan untuk mempertahankan kelangsungan usahanya, karena sebagian besar dana yang diperoleh oleh perusahaan akan digunakan untuk membiayai utang dan dana untuk beroperasi akan semakin berkurang. Penelitian Widyantari (2011), Ardika dan Ekayani (2013) menemukan bahwa rasio leverage berpengaruh positif terhadap opini audit going concern. Maka hipotesis yang dirumuskan adalah sebagai berikut :