DAN ANAK PERUSAHAAN

LAPORAN LABA RUGI KONSOLIDASI

UNTUK ENAM BULAN YANG BERAKHIR PADA TANGGAL-TANGGAL 30 JUNI 2005 DAN 2004

(Dalam Ribuan Rupiah, kecuali Data Saham)

2005 2004

PENDAPATAN (Catatan 2c, 2p, 26 dan 34) Rp 132.710.417 Rp 82.102.910

BEBAN PENJUALAN DAN JASA

(Catatan 2p dan 27) 66.055.353 25.460.356

LABA KOTOR 66.655.064 56.642.554

BEBAN USAHA (Catatan 2p)

Pemasaran 3.671.260 3.119.815

Umum dan administrasi (Catatan 2c, 28 dan 30) 98.524.189 119.347.360

Jumlah Beban Usaha 102.195.449 122.467.175

RUGI USAHA 35.540.385 65.824.621

PENGHASILAN (BEBAN) LAIN-LAIN

Rugi kurs – bersih (Catatan 2r, 2s dan 32h) ( 47.267.180 ) ( 193.146.007) Beban bunga – bersih (Catatan 2t) ( 34.504.985 ) ( 70.199.215 ) Bagian rugi bersih perusahaan asosiasi ( 14.813.624 ) -

Pendapatan sewa dan pengelolaan kawasan 13.205.636 8.930.797

Amortisasi goodwill ( 8.964.010 ) ( 4.484.771 ) Laba penghapusan aktiva tetap 55.972 98.838 Lain-lain – bersih (Catatan 2c dan 30) 3.971.764 ( 28.679.630 )

Beban Lain-lain – Bersih ( 88.316.427 ) ( 287.479.988 )

RUGI SEBELUM PENGHASILAN (BEBAN)

PAJAK ( 123.856.812 ) ( 353.304.609 )

PENGHASILAN (BEBAN) PAJAK

Ditangguhkan 40.537.175 120.752.258

Kini - -

40.537.175 120.752.258

RUGI SEBELUM HAK MINORITAS ATAS RUGI

(LABA) ANAK PERUSAHAAN ( 83.319.637) ( 232.553.351 )

HAK MINORITAS ATAS RUGI (LABA) ANAK

PERUSAHAAN (Catatan 2b dan 23) ( 1.136.146 ) 17.531.935

RUGI BERSIH ( Rp 84.455.783 ) ( Rp 215.021.416 )

RUGI BERSIH PER SAHAM

Dasar (Catatan 1b, 2v dan 29) ( Rp 43,76 ) ( Rp 111,41 )

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

DAN ANAK PERUSAHAAN

LAPORAN ARUS KAS KONSOLIDASI

UNTUK ENAM BULAN YANG BERAKHIR PADA TANGGAL-TANGGAL 30 JUNI 2005 DAN 2004

(Dalam Ribuan Rupiah)

2005 2004

ARUS KAS DARI KEGIATAN USAHA

Penerimaan kas dari pendapatan usaha Rp 105.208.298 Rp 84.723.060 Pembayaran kas sepanjang periode untuk:

Biaya operasi ( 78.120.978 ) ( 84.039.730 )

Biaya departemen dan non-departemen ( 60.667.607 ) ( 47.167.348 )

Penerimaan kas bersih untuk operasi ( 33.580.287 ) ( 46.484.018 ) Penurunan (kenaikan) piutang pihak yang

mempunyai hubungan istimewa ( 61.459.193 ) 106.593 Penerimaan setoran jaminan dan uang muka 2.242.486 3.286.133 Pembayaran pajak dan biaya dibayar di muka ( 3.710.524 ) 10.957.683 Kenaikan aktiva lain-lain ( 43.877.749 ) ( 12.124.607 )

Kas Bersih Digunakan untuk Kegiatan Usaha ( 140.385.267 ) ( 66.173.582 )

ARUS KAS UNTUK KEGIATAN INVESTASI

Hasil penjualan investasi – bersih - 178.619.747

Perolehan investasi ( 82.260.103 ) -

Perolehan aktiva tetap ( 5.680.665 ) ( 3.230.224 ) Hasil penjualan aktiva tetap 66.051 -

Kas Bersih Diperoleh dari Kegiatan Investasi 87.874.717 175.389.523

ARUS KAS DARI (UNTUK) KEGIATAN

PENDANAAN

Kenaikan (penurunan) hutang bank 64.403.937 ( 147.260.011 ) Kenaikan (penurunan) hutang pihak yang

mempunyai hubungan istimewa ( 9.432.415 ) 18.606.875

Kas Bersih Diperoleh dari (Digunakan untuk )

Kegiatan Pendanaan 54.971.522 ( 128.653.136 )

KENAIKAN (PENURUNAN) BERSIH KAS

DAN SETARA KAS 2.460.972 ( 19.437.195 )

KAS DAN SETARA KAS AWAL PERIODE 30.426.112 32.692.389

KAS DAN SETARA KAS AKHIR PERIODE Rp 32.887.084 Rp 13.255.194

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

30 JUNI 2005 DAN 2004

(Dalam Ribuan Rupiah, kecuali Data Saham)

A K T I V A

KAS DAN SETARA KAS (Catatan 2c, 2f, 3, 13 dan 30) Rp 32,887,084 Rp 25,071,196

INVESTASI (Catatan 2g, 4 dan 30) 185,633,881 229,929,121

PIUTANG

Usaha (Catatan 2h, 5 dan 13)

Pihak yang mempunyai hubungan istimewa

(Catatan 2c dan 30) 2,290,004 6,779,389 Pihak ketiga - setelah dikurangi penyisihan

piutang ragu-ragu sebesar Rp 1.737.346 pada tahun 2005

dan Rp 2.420.664 pada tahun 2004 50,051,878 9,057,362 Lain-lain (Catatan 2h dan 6)

Pihak yang mempunyai hubungan istimewa - setelah dikurangi penyisihan piutang ragu-ragu sebesar Rp 16.031.791 pada

pada tahun 2005 dan 2004 (Catatan 2c dan 30) 70,096,790 4,155,673 Pihak ketiga - setelah dikurangi penyisihan piutang ragu-ragu

sebesar Rp 1.476.791 pada tahun 2005 dan 2004 9,175,440 21,368,616

PERSEDIAAN - setelah dikurangi penyisihan penurunan nilai sebesar Rp 8.893.212 pada tahun 2005 dan 2004

(Catatan 2i, 2l, 7 dan 13) 1,346,870,057 2,457,571,163

UANG MUKA (Catatan 8) 382,516,578 424,935,040

PAJAK DAN BIAYA DIBAYAR DI MUKA (Catatan 2j, 9 dan 17) 9,232,763 5,723,776

AKTIVA TETAP (Catatan 2k, 2l, 10 dan 13)

Nilai tercatat 1,444,783,631 1,435,501,933 Akumulasi penyusutan ( 669,750,291 ) ( 590,837,637 )

Bersih 775,033,340 844,664,296

GOODWILL - setelah dikurangi akumulasi amortisasi sebesar Rp 22.410.025 pada tahun 2005 dan Rp 4.484.771 pada tahun 2004

(Catatan 11) 67,230,073 85,155,327

AKTIVA PAJAK TANGGUHAN - Bersih (Catatan 2s dan 17) 13,449,181 204,117,860

AKTIVA LAIN-LAIN (Catatan 12) 27,495,696 31,686,099

JUMLAH AKTIVA Rp 2,971,962,765 Rp 4,350,214,918

(Berlanjut)

2004 2005

-KEWAJIBAN DAN EKUITAS

HUTANG BANK (Catatan 13 dan 32) Rp 896,572,431 Rp 1,358,471,056

OBLIGASI (Catatan 14) 25,000,000 519,000,000

HUTANG Usaha

Pihak ketiga (Catatan 15) 12,065,625 256,487,749 Lain-lain

Pihak yang mempunyai hubungan istimewa (Catatan 2c, 16 dan 30) 56,819,635 61,367,884

HUTANG PAJAK(Catatan 2s dan 17) 8,139,647 13,137,990

BIAYA MASIH HARUS DIBAYAR (Catatan 2c, 13, 14, 18, 30 dan 32c) 294,186,490 1,142,888,314

PENDAPATAN DITERIMA DI MUKA (Catatan 19) 12,081,806 12,687,135

PENYISIHAN UNTUK PENGGANTIAN PERALATAN USAHA (Catatan 2n) 1,693,237 1,859,281

TAKSIRAN KEWAJIBAN UNTUK PEMBANGUNAN PRASARANA

(Catatan 2p dan 20) 24,862,500 24,862,500

CADANGAN IMBALAN PASTI PASCA KERJA (Catatan 33) 13,435,492

-PENDAPATAN DITANGGUHKAN (Catatan 2c, 2p, 2o dan 21) 17,551,818 17,551,818

KEWAJIBAN LAIN-LAIN (Catatan 22) 55,084,301 96,974,943

JUMLAH KEWAJIBAN 1,417,492,982 3,505,288,670

HAK MINORITAS PADA ANAK PERUSAHAAN (Catatan 2b dan 23) 258,721,752 81,538,344

(Berlanjut)

PT JAKARTA INTERNATIONAL HOTELS & DEVELOPMENT Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASI (Lanjutan)

30 JUNI 2005 DAN 2004

(Dalam Ribuan Rupiah, kecuali Data Saham)

2004

2004 2005

2005 1b

-Modal ditempatkan dan disetor penuh - 1.930.039.200 saham

pada tahun 2005 dan 2004 (Catatan 24) Rp 965,019,600 Rp 965,019,600 Tambahan modal disetor - bersih (Catatan 2m dan 25) 1,219,436,685 1,219,436,685 Selisih penilaian kembali aktiva tetap (Catatan 25) 744,827,273 744,827,273 Selisih transaksi perubahan ekuitas anak perusahaan/perusahaan

asosiasi 216,453,457 261,453,457

Selisih nilai transaksi restrukturisasi entitas sepengendali ( 948,902,389 ) ( 964,817,496 )

Defisit ( 901,086,595 ) ( 1,462,531,615 )

JUMLAH EKUITAS 1,295,748,031 763,387,904

JUMLAH KEWAJIBAN DAN EKUITAS Rp 2,971,962,765 Rp 4,350,214,918

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

LAPORAN PERUBAHAN EKUITAS KONSOLIDASI

UNTUK ENAM BULAN YANG BERAKHIR PADA TANGGAL-TANGGAL 30 JUNI 2005 DAN 2004 (Dalam Ribuan Rupiah)

Keterangan

Saldo pada tanggal 1 Januari 2004 Rp 965,019,600 Rp 1,219,436,685 Rp 744,827,273 Rp 261,453,457 ( Rp 964,817,496 ) ( Rp 1,247,510,199 ) Rp 978,409,320

Rugi bersih periode berjalan - - - - - ( 215,021,416 ( 215,021,416 )

Saldo pada tanggal 30 Juni 2004 Rp 965,019,600 Rp 1,219,436,685 Rp 744,827,273 Rp 261,453,457 ( Rp 964,817,496 ) ( Rp 1,462,531,615 ) Rp 763,387,904

Saldo pada tanggal 1 Januari 2005 Rp 965,019,600 Rp 1,219,436,685 Rp 744,827,273 Rp 216,453,457 ( Rp 949,054,039 ) ( Rp 816,630,812 ) Rp 1,380,052,164

Selisih nilai transaksi restrukturisasi

entitas sepengendali - - - - 151,650 - 151,650

Rugi bersih periode berjalan - - - - - ( 84,455,783 ) ( 84,455,783 )

Saldo pada tanggal 30 Juni 2005 Rp 965,019,600 Rp 1,219,436,685 Rp 744,827,273 Rp 216,453,457 ( Rp 948,902,389 ) ( Rp 901,086,595 ) Rp 1,295,748,031

Sepengendali Defisit Ekuitas - Bersih

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

Modal Saham Modal Disetor Aktiva Tetap Perusahaan Asosiasi

Tambahan Penilaian Kembali Anak Perusahaan/ Restrukturisasi Entitas Selisih Transaksi Selisih Selisih Perubahan Ekuitas Nilai Transaksi

PT JAKARTA INTERNATIONAL HOTELS & DEVELOPMENT Tbk

DAN ANAK PERUSAHAAN

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI

(Jumlah Rupiah dalam Ribuan, kecuali Data Saham)

1. U M U M a. Pendirian

PT Jakarta International Hotels & Development Tbk (Perusahaan atau Induk Perusahaan) didirikan pada tanggal 7 November 1969 dalam rangka Undang-undang Penanaman Modal Asing No. 1/1967 berdasarkan Akta No. 5 tanggal 7 November 1969 dari Soetrono Prawiroatmodjo, S.H., notaris di Jakarta, yang kemudian diubah dengan Akta No. 42 tanggal 27 Januari 1970 dari notaris yang sama. Akta tersebut telah diumumkan dalam Berita Negara No. 54 tanggal 7 Juli 1970, Tambahan No. 214. Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, yang terakhir dengan Akta No. 64 tanggal 30 Juli 1997 dari Ida Fidiyantri, S.H., notaris pengganti Imas Fatimah, S.H., notaris di Jakarta. Perubahan anggaran dasar tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. C2-3042 HT.01.04.Th.98 tanggal 2 April 1998 dan telah diumumkan dalam Berita Negara No. 57 tanggal 17 Juli 1998, Tambahan No. 3898.

Sesuai dengan pasal 3 anggaran dasar Perusahaan, lingkup kegiatan Perusahaan mencakup pembangunan hotel dan penyelenggaraan jasa perhotelan, pembangunan real estat dan properti, gedung perkantoran, pusat perbelanjaan dan niaga beserta fasilitasnya. Perusahaan memulai operasi komersialnya pada tahun 1969.

Perusahaan adalah pemilik Hotel Borobudur Jakarta (Hotel) yang dikelola oleh PT Dharma Harapan Raya, anak perusahaan.

Kantor pusat Perusahaan berkedudukan di Gedung Artha Graha - Lantai 15, Kawasan Niaga Terpadu Sudirman, Jalan Jenderal Sudirman Kav. 52-53, Jakarta.

b. Penawaran Umum Efek Perusahaan

Seluruh saham Perusahaan yang ditempatkan dan disetor penuh berjumlah 1.930.039.200 saham dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya. Informasi historis mengenai saham Perusahaan yang dicatatkan di bursa adalah sebagai berikut:

Tahun Keterangan Jumlah Saham

1984 Penawaran Umum Saham Perdana 6.618.600

1988 Penawaran Umum Saham Kedua 6.633.700

1989 Pencatatan Saham Pendiri 11.315.700

1991 Pencatatan Saham Private Placement 432.000

1992 Pencatatan Saham Pendiri 56.869.280

1992 Pencatatan Saham yang berasal dari Penukaran Waran 46.800.000

1994 Pencatatan Saham Bonus 257.338.560

1996 Penawaran Umum Terbatas I 579.011.760

2004 Pemecahan Nilai Nominal Saham 965.019.600

Jumlah 1.930.039.200

Berdasarkan Rapat Umum Pemegang Saham Luar Biasa tanggal 24 Juni 2002 yang didokumentasikan dengan Akta No. 68 tanggal 24 Juni 2002 dari Fathiah Helmi, S.H., notaris di Jakarta, para pemegang saham Perusahaan telah menyetujui perubahan anggaran dasar

Perusahaan, antara lain perubahan nilai nominal saham Perusahaan dari Rp 1.000 menjadi Rp 500. Perubahan nilai nominal saham ini telah dilaporkan kepada Menteri Kehakiman dan Hak Asasi Manusia sebagaimana tertera dalam Berita Negara Republik Indonesia No. 94 tanggal 22 November 2002, Tambahan No. 1058 dan telah berlaku efektif tanggal 12 Mei 2004.

c. Anak Perusahaan yang Dikonsolidasi

Pada tanggal 30 Juni 2005 dan 2004, Perusahaan memiliki penyertaan saham pada anak-anak perusahaan berikut:

Perusahaan Domisili Bidang Usaha Tahun Berdiri 2005 2004 Pemilikan Langsung

PT Danayasa Arthatama Tbk (DA) Jakarta Real estat 1987 63,44% 96,28% PT Graha Jakarta Sentosa (GJS) Jakarta Telekomunikasi 1992 99,99% 99,99% PT Dharma Harapan Raya (DHR) Jakarta Manajemen perhotelan 1998 60,00% 60,00% PT Jakarta International Hotels Jakarta Manajemen perhotelan 1992 90,00% 90,00% Management (JIHM) *)

Pemilikan Tidak Langsung

Melalui DA (lihat paragraf berikut Jakarta Telekomunikasi, real - 35,00% 51,00% di bawah ini) estat, properti, hotel sampai dengan sampai dengan

100,00% 100,00% Melalui GJS

PT Panduneka Sejahtera Jakarta Pembangunan dan pengelolaan gedung 1995 100,00% -serta kegiatan yang berkaitan

PT Danayasa Arthatama Jakarta Real estate dan perdagangan 1987 18,97%

-*) dihentikan sementara kegiatannya sehubungan dengan berdirinya DHR

Persentase Kepemilikan

PT Danayasa Arthatama Tbk (DA)

Pada tanggal 28 Maret 2002, DA memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal (Bapepam) dengan Surat Keputusan No. S-615/PM/2002 untuk melakukan penawaran umum perdana atas 100.000.000 saham DA kepada masyarakat dengan harga nominal sebesar Rp 500 per saham dan harga penawaran sebesar Rp 500 per saham. Saham-saham tersebut telah dicatatkan pada Bursa Efek Surabaya pada tanggal 19 April 2002. Kepemilikan saham Perusahaan pada DA mengalami penurunan (dilusi) setelah penawaran umum perdana ini dari semula 99,99% menjadi 96,28%. Perubahan nilai investasi yang terjadi akibat transaksi ini adalah sebesar Rp 15.562.817 dicatat sebagai bagian dari ekuitas dalam akun “Selisih Transaksi Perubahan Ekuitas Anak Perusahaan/Perusahaan Asosiasi” dan akan diakui sebagai pendapatan atau beban pada saat pelepasan investasi yang bersangkutan. Sesuai dengan laporan realisasi penggunaan dana hasil penawaran umum kepada Bapepam yang telah disampaikan oleh DA pada tanggal 30 Juni 2005, dana tersebut belum sepenuhnya digunakan untuk pengembangan usaha sesuai dengan rencana penggunaan dana menurut prospektus karena menunggu situasi dan kondisi yang memungkinkan dilaksanakannya pembangunan tersebut. Sementara itu, sebagian dari dana tersebut ditempatkan dalam bentuk efek hutang (Catatan 4b).

DA saat ini sedang mengembangkan area seluas lebih kurang 45 hektar yang terletak di Jalan Jenderal Sudirman, Jakarta, yang dikenal dengan nama "Kawasan Niaga Terpadu Sudirman" (KNTS). DA memiliki penyertaan pada perusahaan -perusahaan berikut:

Perusahaan Bidang Usaha Tahun berdiri

PT Pacific Place Jakarta (PPJ) Pengembangan dan pengelolaan hotel, pusat 1995 3 5 % *) 88% *) (dahulu PT Arthayasa Grahatama (AG)) perbelanjaan, apartemen dan gedung perkantoran

PT Grahamas Adisentosa (GA) Pembangunan dan pengelolaan gedung serta 1995 100% *) 100% *) kegiatan yang berkaitan

PT Intigraha Arthayasa (IA) Perhotelan, pariwisata dan kegiatan yang berkaitan 1995 100% *) 100% *) PT Majumakmur Arthasentosa (MAS) Pengembangan apartemen 1995 5 1 % *) 51% *) PT Citra Adisarana (CA) Pembangunan dan pengelolaan gedung serta 1995 100% *) 100% *)

kegiatan yang berkaitan

PT Artharaya Unggul Abadi (AUA) Pembangunan dan pengelolaan gedung serta 1995 100% *) 100% *) kegiatan yang berkaitan

PT Nusagraha Adicitra (NA) Pembangunan dan pengelolaan gedung serta 1995 100% *) 100% *) kegiatan yang berkaitan

PT Pandugraha Sejahtera (PGS) Pembangunan dan pengelolaan gedung serta 1995 100% *) 100% *) kegiatan yang berkaitan

PT Andana Utamagraha (AU) Pengembangan apartemen 1995 5 1 % *) 51% *) PT Adinusa Puripratama (AP) Pembangunan dan pengelolaan gedung serta 1995 100% *) 100% *)

kegiatan yang berkaitan

PT Panduneka Abadi (PA) Pembangunan dan pengelolaan gedung serta 1995 100% *) 100% *) kegiatan yang berkaitan

PT Citra Wiradaya (CW) Pembangunan dan pengelolaan gedung serta 1995 100% *) 100% *) kegiatan yang berkaitan

PT Jakarta International Artha Perhotelan dan kegiatan yang berkaitan 1994 9 9 % *) 79% ***) (JIA) - dimiliki secara tidak

langsung melalui PPJ (dahulu AG)

PT Artha Telekomindo (AT) Telekomunikasi 1993 100% 100%

PT Esagraha Puripratama (EP) Perdagangan 1995 9 9 % *)**) 99% *)**) PT Primagraha Majumakmur Pengembangan real estat dan agen 1993 100% **) 100% **) (PGMM) pemasaran apartemen

PT Pusatgraha Makmur (PM) Perdagangan 1994 9 9 % *)**) 99% *)**) PT Adimas Utama (AMU) Perdagangan 1995 9 9 % *)**) 99% *)**) PT Trinusa Wiragraha (TW) Perdagangan 1995 9 9 % *)**) 99% *)**) PT Grahaputra Sentosa (GS) Pembangunan dan pengelolaan gedung serta 1995 - ***) 100% *)

kegiatan yang berkaitan *) Perusahaan masih dalam tahap pengembangan

**) Perusahaan memiliki posisi keuangan yang tidak signifikan dibandingkan posisi keuangan konsolidasi ***) Perusahaan yang dimiliki secara tidak langsung melalui PPJ (dahulu AG) pada tahun 2004

2005 2004

Persentase Kepemilikan

Berdasarkan risalah Rapat Umum Pemegang Saham Luar Biasa pada tanggal 22 Juni 2004, yang didokumentasikan dengan akta No. 34 tanggal 22 Juni 2004 dari Fathiah Helmi, S.H., notaris di Jakarta, Perusahaan menyetujui penyelesaian sebagian kewajiban DA, anak perusahaan, kepada Perusahaan dengan melakukan pengalihan seluruh saham milik DA dalam PT Grahaputra Sentosa (GPS) sebanyak 29.620.228 saham yang merupakan 99,99% dari modal ditempatkan dan disetor dalam GPS. Jual beli saham dalam rangka pelunasan seluruh kewajiban DA tersebut dicatat dengan menggunakan nilai buku sebesar Rp 48.002.436. Tidak terdapat keuntungan atau kerugian atas transaksi tersebut dalam laporan keuangan konsolidasi Perusahaan. Berdasarkan penilaian yang dilakukan oleh PT Shantika Valuindo Lestari,

konsultan independen, nilai pasar yang wajar atas harga jual saham tersebut adalah Rp 82.099.500. Transaksi jual beli tersebut telah didokumentasikan dalam Perjanjian Jual Beli

Saham tanggal 28 Juni 2004 antara Perusahaan dengan DA.

Selanjutnya seluruh penyertaan saham dalam GPS tersebut digunakan oleh Perusahaan sebagai salah satu instrumen penyelesaian kewajiban obligasi. Dalam penyelesaian kewajiban obligasi tersebut, selain penyertaan saham di GPS, Perusahaan juga menggunakan penyertaan saham di DA sebanyak 484.322.097 saham.

Pada tanggal 6 September 2004, DA memperoleh pernyataan efektif dari Ketua Bapepam dengan Surat Keputusan No. S-2837/PM/2004 untuk melakukan Penawaran Umum Terbatas I (PUT I) kepada pemegang saham DA dalam rangka penerbitan hak memesan efek terlebih dahulu sebanyak 630.360.000 saham biasa dengan nilai nominal Rp 500 setiap saham dan harga pelaksanaan Rp 625 setiap saham.

Dalam penerbitan saham tersebut, Perusahaan tidak melaksanakan haknya. Setelah penerbitan saham baru tersebut, kepemilikan saham Perusahaan pada DA mengalami dilusi menjadi

63,44%. Perubahan nilai investasi yang terjadi akibat transaksi ini adalah sebesar Rp 110.045.409 dan dicatat sebagai bagian dari ekuitas dalam akun “Selisih Nilai Transaksi

Restrukturisasi Entitas Sepengendali” dan diakui sebagai pendapatan atau beban pada saat pelepasan investasi yang bersangkutan.

Bertindak sebagai pembeli siaga adalah PT Graha Jakarta Sentosa (GJS) yang akan membeli sebanyak-banyaknya 630.360.000 saham berdasarkan akta Perjanjian Pembelian Sisa Saham.

Penawaran Umum Terbatas I No. 18 tanggal 10 Juni 2004 yang dibuat di hadapan Fathiah Helmi, S.H., notaris di Jakarta.

Karena tidak ada pemegang saham lainnya yang melaksanakan haknya, maka GJS selaku pembeli siaga mengambil bagian saham dari Penawaran Umum Terbatas I tersebut sebanyak 630.360.000 saham (18,97%). Selisih antara biaya perolehan penyertaan atas nilai buku DA sebesar Rp 141.102.312 disajikan sebagai bagian dari “Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali”.

Berdasarkan risalah Rapat Umum Pemegang Saham Luar Biasa pada tanggal 24 Juni 2005 yang didokumentasikan dengan akta No. 53 tanggal 24 Juni 2005 dari Fathiah Helmi, S.H ., notaris di Jakarta, para pemegang saham Perusahaan menyetujui pengeluaran saham baru PPJ (dahulu AG), anak perusahaan DA, sebanyak 814.402.144 saham kepada pihik-pihak tertentu, sehingga menyebabkan kepemilikan saham DA dalam PPJ (dahulu AG) mengalami penurunan dari 88,38% pada tanggal 30 Juni 2004 menjadi 35% pada tanggal 30 Juni 2005.

PT Graha Jakarta Sentosa (GJS)

Pada tanggal 20 November 2000, Perusahaan menambah penyertaannya pada GJS dari 95% menjadi 99,99%. Selisih lebih antara biaya perolehan penyertaan atas nilai buku GJS sebesar Rp 26.376.000 ribu disajikan sebagai bagian dari “Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali”.

Pada tahun 2004, GJS mem punyai penyertaan saham di PT Panduneka Sejahtera (PS) sebanyak 112.046.614 saham (99,99%) yang diperoleh dari hasil penjualan efek-efek yang dimiliki GJS. Perolehan penyertaan saham tersebut menimbulkan saldo goodwill sebesar Rp 89.640.098.

Selain itu, pada tahun 2004, GJS ikut ambil bagian sebagai pembeli siaga dalam penerbitan saham baru DA dimana jumlah saham yang dibeli oleh GJS adalah sebanyak 630.360.000 saham (18,97%).

PT Andana Utamagraha (AU) dan PT Majumakmur Arthasentosa (MAS)

AU dan MAS masing-masing merupakan anak perusahaan DA yang bergerak di bidang usaha pengembangan apartemen dan hotel.

Sejak tahun 1998, pengembangan hotel yang dilakukan MAS dan apartemen yang dilakukan oleh AU telah ditunda akibat kondisi ekonomi yang belum membaik. Pada tahun 2003, AU, mulai melanjutkan pembangunan apartemen yang berlokasi di Lot 23-B, KNTS.

d. Dewan Komisaris, Direksi dan Karyawan

Susunan anggota Dewan Komisaris dan Direksi Perusahaan pada tanggal 30 Juni 2005 adalah sebagai berikut:

Komisaris Utama : T.B. Silalahi

Wakil Komisaris Utama : Sugianto Kusuma

Komisaris : DR. Ida Bagus Putu Sarga

Tomy Winata

Direktur Utama : H. Jusuf Indradewa, S.H.

Wakil Direktur Utama : Santoso Gunara

Direktur : Budiman Effendi

Hartono Tjahjadi Adiwana Nasroel Chas

Jumlah rata-rata karyawan Perusahaan pada tanggal 30 Juni 2005 dan 2004 adalah masing-masing 1.008 karyawan dan 1.034 karyawan.

2. IKHTISAR KEBIJAKAN AKUNTANSI

a. Dasar Penyusunan dan Pengukuran Laporan Keuangan Konsolidasi

Laporan keuangan konsolidasi disusun dengan menggunakan prinsip dan praktek akuntansi yang berlaku umum di Indonesia, yakni Pernyataan Standar Akuntansi Keuangan dan Peraturan Badan Pengawas Pasar Modal (Bapepam).

Dasar pengukuran laporan keuangan konsolidasi adalah konsep biaya perolehan (historical cost), kecuali beberapa akun tertentu disusun berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut, antara lain akun persediaan yang dinyatakan dengan nilai yang lebih rendah antara biaya perolehan dan nilai realisasi bersih (the lower cost or net realizable value) dan efek hutang yang dinyatakan sebesar nilai wajar serta aktiva tetap tertentu yang telah dinilai kembali yang dinyatakan pada nilai revaluasi. Laporan keuangan konsolidasi disusun dengan metode akrual, kecuali laporan arus kas.

Laporan arus kas konsolidasi disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan konsolidasi adalah mata uang Rupiah (Rp). Kecuali dinyatakan secara khusus, angka-angka adalah dalam Ribuan Rupiah.

b. Prinsip Konsolidasi

Laporan keuangan konsolidasi meliputi laporan keuangan Perusahaan dan anak perusahaan yang dikendalikannya, dimana Perusahaan memiliki lebih dari 50%, baik langsung maupun tidak langsung, hak suara di anak perusahaan dan dapat menentukan kebijakan keuangan dan operasi dari anak perusahaan untuk memperoleh keuntungan dari aktivitas anak perusahaan tersebut. Sebuah anak perusahaan tidak dikonsolidasikan apabila sifat pengendaliannya adalah sementara karena anak perusahaan tersebut diperoleh dengan tujuan akan dijual kembali dalam waktu dekat; atau jika ada pembatasan jangka panjang yang mempengaruhi kemampuan anak perusahaan untuk memindahkan dananya ke Perusahaan.

Dalam hal pengendalian terhadap anak perusahaan dimulai atau diakhiri dalam suatu periode tertentu, maka hasil usaha anak perusahaan yang diperhitungkan ke dalam laporan keuangan konsolidasi hanya sebatas hasil pada saat pengendalian tersebut mulai diperoleh atau hingga saat pengendalian atas anak perusahaan itu berakhir.

Saldo dan transaksi, termasuk keuntungan/kerugian yang belum direalisasi, atas transaksi antar perusahaan yang signifikan dieliminasi untuk mencerminkan posisi keuangan dan hasil usaha Perusahaan dan anak perusahaan sebagai satu kesatuan usaha.

Laporan keuangan konsolidasi disusun dengan menggunakan kebijakan akuntansi yang sama untuk peristiwa dan transaksi sejenis dalam kondisi yang sama. Apabila anak perusahaan menggunakan kebijakan akuntansi yang berbeda dari kebijakan akuntansi yang digunakan dalam laporan keuangan konsolidasi, maka dilakukan penyesuaian yang diperlukan terhadap laporan keuangan anak perusahaan tersebut.

Hak minoritas atas laba bersih dan ekuitas anak perusahaan dinyatakan sebesar proporsi pemegang saham minoritas atas laba bersih dan ekuitas anak perusahaan tersebut sesuai dengan persentase kepemilikan pemegang saham minoritas pada anak perusahaan tersebut. Kerugian yang menjadi bagian dari pemegang saham minoritas pada suatu anak perusahaan dapat melebihi bagiannya dalam modal disetor. Kelebihan tersebut dan kerugian lebih lanjut

yang menjadi bagian pemegang saham minoritas, harus dibebankan kepada pemegang saham mayoritas, kecuali terdapat kewajiban yang mengikat pemegang saham minoritas untuk menutupi kerugian tersebut dan pemegang saham minoritas mampu memenuhi kewajibannya. Apabila pada periode selanjutnya, anak perusahaan melaporkan laba, maka laba tersebut harus terlebih dahulu dialokasikan kepada pemegang saham mayoritas sampai seluruh bagian kerugian pemegang saham minoritas yang dibebankan pada pemegang saham mayoritas dapat ditutup.

c. Transaksi dan Saldo dalam Mata Uang Asing

Pembukuan Perusahaan dan anak perusahaan adalah dalam mata uang Rupiah. Transaksi-transaksi selama periode berjalan dalam mata uang asing dicatat dengan kurs yang berlaku pada saat terjadinya transaksi. Pada tanggal neraca, aktiva dan kewajiban moneter dalam mata uang asing disesuaikan untuk mencerminkan kurs yang berlaku pada tanggal tersebut. Keuntungan atau kerugian kurs yang timbul dikreditkan atau dibebankan dalam laporan laba rugi konsolidasi periode yang bersangkutan, kecuali yang berhubungan dengan pengembangan proyek real estat dikapitalisasi ke persediaan real estat dan tanah yang belum dikembangkan.

d. Transaksi Hubungan Istimewa

Pihak-pihak yang mempunyai hubungan istimewa adalah:

1. Perusahaan yang melalui satu atau lebih perantara, mengendalikan, atau dikendalikan oleh,

atau berada di bawah pengendalian bersama, dengan Perusahaan (termasuk holding

companies, subsidiaries dan fellow subsidiaries); 2. Perusahaan asosiasi;

3. Perorangan yang memiliki, baik secara langsung maupun tidak langsung, suatu kepentingan hak suara di Perusahaan yang berpengaruh secara signifikan, dan anggota keluarga dekat dari perorangan tersebut (yang dimaksudkan dengan anggota keluarga dekat adalah mereka yang dapat diharapkan mempengaruhi atau dipengaruhi perorangan tersebut dalam transaksinya dengan Perusahaan);

4. Karyawan kunci, yaitu orang-orang yang mempunyai wewenang dan tanggung jawab untuk merencanakan, memimpin dan mengendalikan kegiatan Perusahaan yang meliputi anggota dewan komisaris, direksi dan manajer dari Perusahaan serta anggota keluarga dekat orang-orang tersebut; dan

5. Perusahaan di mana suatu kepentingan substansial dalam hak suara dimiliki baik secara langsung maupun tidak langsung oleh setiap orang yang diuraikan dalam butir (3) atau (4), atau setiap orang tersebut mempunyai pengaruh signifikan atas perusahaan tersebut. Ini mencakup perusahaan-perusahaan yang dimiliki anggota dewan komisaris, direksi atau pemegang saham utama dari Perusahaan dan perusahaan-perusahaan yang mempunyai anggota manajemen kunci yang sama dengan Perusahaan.

Semua transaksi dengan pihak yang mempunyai hubungan istimewa, baik yang dilakukan dengan atau tidak dengan, persyaratan dan kondisi yang sama dengan pihak ketiga diungkapkan dalam laporan keuangan konsolidasi.

e. Penggunaan Estimasi dan Pengungkapan Kontinjensi

Penyusunan laporan keuangan konsolidasi sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia mengharuskan manajemen membuat estimasi dan asumsi yang mempengaruhi jumlah aktiva dan kewajiban yang dilaporkan dan pengungkapan aktiva dan kewajiban kontinjensi pada tanggal laporan keuangan konsolidasi serta jumlah pendapatan dan beban selama periode pelaporan. Realisasi dapat berbeda dengan jumlah yang diestimasi.

f. Kas dan Setara Kas

Kas terdiri dari kas dan kas di bank. Setara kas adalah semua investasi yang bersifat jangka pendek dan sangat likuid yang dapat segera dikonversikan menjadi kas dengan jatuh tempo dalam waktu tiga bulan atau kurang sejak tanggal penempatannya dan yang tidak dijaminkan serta tidak dibatasi pencairannya.

g. Investasi

1. Giro

Rekening giro yang dijaminkan atau dibatasi pencairannya disajikan dalam bagian investasi. Rekening giro ini disajikan sebesar nilai nominal.

2. Deposito berjangka

Deposito berjangka yang jatuh temponya kurang dari tiga bulan pada saat penempatan namun dijaminkan atau dibatasi pencairannya atau deposito berjangka yang jatuh temponya lebih dari tiga bulan pada saat penempatan disajikan dalam bagian investasi. Deposito berjangka disajikan sebesar nilai nominal.

3. Penempatan pada efek

Efek terdiri dari Medium Term Notes dan surat sanggup (Promissory Notes).

Efek diklasifikasikan berdasarkan tujuan manajemen pada saat perolehan, sebagai berikut: a) Diperdagangkan (trading)

Termasuk dalam kelompok ini adalah efek yang dibeli dan dimiliki untuk dijual kembali dalam waktu dekat, yang biasanya ditunjukkan dengan frekuensi pembelian dan penjualan yang sering. Efek ini dimiliki dengan tujuan untuk menghasilkan laba dari perbedaan harga jangka pendek. Investasi dalam efek yang termasuk dalam kelompok ini diukur sebesar nilai wajarnya. Laba/rugi yang timbul dari kenaikan atau penurunan tersebut diakui pada laba rugi konsolidasi periode yang bersangkutan.

b) Dimiliki hingga jatuh tempo (held- to-maturity)

Investasi dalam efek hutang yang dimaksudkan untuk dimiliki hingga jatuh tempo diukur sebesar biaya perolehan yang disesuaikan dengan amortisasi premi atau diskonto yang belum diamortisasi.

c) Tersedia untuk dijual (available-for-sale)

Investasi dalam efek yang tidak memenuhi kriteria kelompok “diperdagangkan” dan yang “dimiliki hingga jatuh tempo” diukur sebesar nilai wajarnya. Laba dan rugi yang belum direalisasi dari kenaikan atau penurunan nilai wajar atas kepemilikan efek ini disajikan sebagai komponen ekuitas, dan tidak diakui sebagai keuntungan atau kerugian sampai direalisasi.

Bila terjadi penurunan nilai yang bersifat permanen, nilai tercatatnya dikurangi untuk mengakui penurunan tersebut yang ditentukan untuk setiap investasi secara individu dan kerugiannya dibebankan pada laporan laba rugi konsolidasi periode berjalan.

Untuk menghitung laba atau rugi yang direalisasi, biaya perolehan efek ekuitas ditentukan berdasarkan metode rata-rata tertimbang, sedangkan biaya perolehan efek hutang yang dimiliki hingga jatuh tempo ditentukan berdasarkan metode identifikasi khusus.

4. Investasi jangka panjang dalam bentuk penyertaan saham yang nilai wajarnya tidak tersedia

Investasi Perusahaan Asosiasi

Investasi dalam bentuk penyertaan saham dengan persentase kepemilikan kurang dari 20% dicatat dengan menggunakan metode biaya.

Menurut metode biaya, investasi dicatat sebesar biaya perolehan. Investor mengakui penghasilan hanya sebatas distribusi laba (dividen, kecuali dividen saham) yang diterima yang berasal dari laba bersih yang diakumulasikan oleh perusahaan asosiasi setelah tanggal perolehan. Penerimaan dividen yang melebihi laba tersebut dipandang sebagai pemulihan investasi dan dicatat sebagai pengurangan terhadap biaya investasi.

Investasi dalam bentuk saham dimana Perusahaan mempunyai pemilikan saham minimal 20%, tetapi tidak lebih dari 50% dicatat dengan menggunakan metode ekuitas, dimana biaya perolehan dari penyertaan ditambah atau dikurangi dengan bagian Perusahaan atau anak perusahaan atas laba atau rugi bersih perusahaan asosiasi sejak tanggal perolehan sebesar persentase pemilikan serta dikurangi dengan pendapatan dividen.

Bila terjadi penurunan nilai yang bersifat permanen, nilai tercatatnya dikurangi untuk mengakui penurunan tersebut yang ditentukan untuk setiap investasi secara individu dan kerugiannya dibebankan pada laporan laba rugi konsolidasi periode berjalan.

Selisih Transaksi Perubahan Ekuitas Anak Perusahaan/Perusahaan Asosiasi

Perubahan nilai investasi yang disebabkan oleh terjadinya perubahan nilai ekuitas anak perusahaan yang bukan merupakan transaksi antara Perusahaan dengan anak perusahaan diakui sebagai bagian dari ekuitas dalam akun “Selisih Transaksi Perubahan Ekuitas Anak Perusahaan/Perusahaan Asosiasi”, dan akan diakui sebagai pendapatan atau beban pada saat pelepasan investasi yang bersangkutan.

Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali

Transaksi ekuitas dengan entitas sepengendali dicatat dengan cara yang sama seperti metode penyatuan kepemilikan, dimana setiap selisih antara biaya perolehan atas tambahan penyertaan pada anak perusahaan yang dikonsolidasi dengan nilai buku penyertaan disajikan sebagai “Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali”.

h. Penyisihan Piutang Ragu-Ragu

Penyisihan piutang ragu-ragu dibentuk berdasarkan penelaahan manajemen terhadap masing-masing akun piutang akhir periode.

i. Persediaan

Persediaan real estat terdiri dari tanah dan bangunan apartemen (bangunan strata title) yang siap dijual, bangunan (bangunan hotel, perkantoran dan apartemen) yang sedang dikonstruksi, dan tanah yang sedang dikembangkan dinyatakan berdasarkan nilai terendah antara biaya perolehan dan nilai realisasi bersih (the lower cost or net realizable value).

Biaya perolehan tanah yang sedang dikembangkan meliputi biaya perolehan tanah yang belum dikembangkan ditambah dengan biaya pengembangan langsung dan tidak langsung yang dapat diatribusikan pada kegiatan pengembangan real estat serta biaya pinjaman (beban bunga dan selisih kurs). Tanah yang sedang dikembangkan akan dipindahkan ke bangunan yang sedang dikonstruksi pada saat tanah tersebut selesai dikembangkan dengan menggunakan metode luas areal.

Biaya pengembangan tanah, termasuk tanah yang digunakan sebagai jalan dan prasarana atau area yang tidak dijual lainnya, dialokasikan ke proyek berdasarkan luas area yang dapat dijual. Biaya perolehan bangunan yang sedang dikonstruksi meliputi biaya perolehan tanah yang telah selesai dikembangkan ditambah dengan biaya konstruksi dan biaya pinjaman serta dipindahkan ke tanah dan bangunan yang siap dijual pada saat selesai dibangun dan siap dijual dengan metode identifikasi khusus.

Akumulasi biaya ke proyek pengembangan real estat tidak dihentikan walaupun realisasi pendapatan pada masa mendatang lebih rendah dari nilai tercatat proyek. Namun, dilakukan penyisihan secara periodik atas perbedaan tersebut. Jumlah penyisihan tersebut akan mengurangi nilai tercatat proyek dan dibebankan ke laba rugi konsolidasi periode berjalan. Estimasi dan alokasi biaya harus dikaji kembali pada setiap akhir periode pelaporan sampai proyek selesai secara substansial. Apabila telah terjadi perubahan mendasar pada estimasi kini, biaya direvisi, dan direalokasi.

Beban yang tidak berhubungan dengan proyek real estat dibebankan pada laporan laba rugi konsolidasi pada saat terjadinya.

Barang dan perlengkapan hotel terdiri dari makanan, minuman, peralatan usaha dan perlengkapan hotel. Persediaan tersebut dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan, yang ditentukan dengan menggunakan metode rata-rata, dan nilai realisasi bersih.

j. Biaya Dibayar di Muka

Biaya dibayar dimuka diamortisasi selama manfaat masing-masing biaya dengan menggunakan metode garis lurus.

k. Aktiva Tetap

Aktiva tetap, kecuali aktiva tertentu yang dinilai kembali, dinyatakan berdasarkan biaya perolehan setelah dikurangi akumulasi penyusutan. Aktiva tertentu telah dinilai kembali berdasarkan hasil penilaian yang dilakukan oleh penilai independen sesuai dengan Peraturan Pemerintah yang berlaku. Peningkatan nilai aktiva karena penilaian kembali dikreditkan pada “Selisih Penilaian Kembali Aktiva Tetap” sebagai bagian dari “Ekuitas”.

Semua aktiva tetap, kecuali tanah, disusutkan menggunakan metode garis lurus berdasarkan estimasi masa manfaat dari aktiva sebagai berikut:

Tahun

Bangunan 20 – 40

Peralatan dan perabotan 2 – 10

Peralatan mekanis dan listrik 6 – 14

Kendaraan bermotor 2 – 8

Peralatan telekomunikasi 2 – 8

Partisi kantor 3 – 5

Tanah dinyatakan berdasarkan biaya perolehan dan tidak disusutkan. Aktiva tetap yang tidak digunakan dinyatakan sebesar nilai terendah antara biaya tercatat atau nilai realisasi bersih, dan disajikan sebagai bagian dari aktiva lain -lain.

Bila nilai tercatat suatu aktiva melebihi taksiran jumlah yang dapat diperoleh kembali (estimated recoverable amount) maka nilai tersebut diturunkan ke jumlah yang dapat diperoleh kembali tersebut, yang ditentukan sebagai nilai tertinggi antara harga jual neto dan nilai pakai.

Beban pemeliharaan dan perbaikan dibebankan pada laporan laba rugi konsolidasi pada saat terjadinya; pengeluaran yang memperpanjang masa manfaat atau memberi manfaat ekonomis di masa yang akan datang dikapitalisasi. Aktiva tetap yang sudah tidak digunakan lagi atau yang dijual dikeluarkan dari kelompok aktiva tetap berikut akumulasi penyusutannya. Keuntungan atau kerugian dari penjualan aktiva tetap tersebut dibukukan dalam laporan laba rugi konsolidasi pada periode yang bersangkutan.

Aktiva dalam pembangunan meliputi akumulasi biaya proyek renovasi hotel dan aktiva dalam pembangunan lainnya, yang dinyatakan berdasarkan biaya pembangunan, biaya pegawai langsung, dan biaya tidak langsung dalam pembangunan tersebut. Akumulasi biaya aktiva dalam pembangunan akan direklasifikasi ke aktiva tetap yang bersangkutan pada saat pembangunan selesai dan aktiva tersebut siap untuk dipergunakan sesuai tujuannya.

l. Penurunan Nilai Aktiva

Sesuai dengan PSAK 48 tentang “Penurunan Nilai Aktiva”, manajemen Perusahaan dan anak perusahaan menelaah ada atau tidaknya indikasi penurunan nilai aktiva pada tanggal neraca dan kemungkinan penyesuaian ke nilai wajar apabila terdapat keadaan yang mengindikasikan bahwa nilai aktiva tersebut tidak dapat diperoleh kembali.

Jumlah aktiva yang dapat diperoleh kembali dihitung berdasarkan nilai pakai atau harga jual bersih, mana yang lebih tinggi.

Kerugian penurunan nilai diakui jika nilai tercatat aktiva melebihi nilai yang dapat diperoleh kembali. Di lain pihak, pemulihan penurunan nilai diakui apabila terdapat indikasi bahwa penurunan nilai tersebut tidak lagi terjadi.

Penurunan (pemulihan) nilai aktiva diakui sebagai beban (pendapatan) pada laba rugi konsolidasi periode berjalan.

m. Biaya Emisi Saham

Biaya emisi saham disajikan sebagai pengurang akun tambahan modal disetor dan tidak diamortisasi.

n. Penyisihan untuk Penggantian Peralatan Usaha

Penyisihan untuk penggantian peralatan usaha (barang dan perlengkapan hotel) dibebankan pada laba rugi konsolidasi berdasarkan taksiran nilai penggantian dari peralatan yang hilang atau rusak. Pembelian dibebankan pada akun penyisihan untuk penggantian peralatan usaha.

o. Pendapatan Ditangguhkan

Pendapatan ditangguhkan merupakan penangguhan sebagian laba yang berasal dari transaksi Perusahaan atau anak perusahaan dengan perusahaan afiliasi sesuai dengan persentase hak kepemilikan Perusahaan atau anak perusahaan pada perusahaan afiliasi tersebut. Pendapatan ditangguhkan akan direalisasi sebagai pendapatan pada saat persentase kepemilikan Perusahaan atau anak perusahaan pada perusahaan afiliasi tersebut mengalami penurunan atau bila aktiva tersebut dijual kepada pihak ketiga.

p. Pendapatan Diterima di Muka

Pendapatan diterima dimuka ditangguhkan pengakuannya dan akan dibukukan sebagai pendapatan sesuai dengan masa manfaat pendapatan tersebut.

q. Pengakuan Pendapatan dan Beban

(1) Pengakuan Pendapatan

Pendapatan dari penjualan persediaan real estat

Pendapatan dari penjualan real estat diakui berdasarkan PSAK No. 44 “Akuntansi Pengembangan Real Estat”.

Pendapatan atas penjualan bangunan kondominium, unit strata apartemen, gedung perkantoran, pusat perbelanjaan dan bangunan sejenis lainnya serta unit dalam kepemilikan

secara time sharing, diakui dengan menggunakan metode persentase penyelesaian

(percentage-of-completion method) terhadap unit yang terjual, apabila seluruh persyaratan berikut terpenuhi:

1) Proses konstruksi telah melampaui tahap awal, yaitu fondasi bangunan telah selesai dan semua persyaratan untuk memulai pembangunan telah dipenuhi.

2) Jumlah pembayaran oleh pembeli telah mencapai 20% dari harga jual yang telah disepakati dan jumlah tersebut tidak dapat diminta kembali oleh pembeli; dan

3) Jumlah pendapatan dari penjualan dan biaya unit bangunan dapat diestimasi dengan andal.

Jika semua kriteria yang disebutkan diatas tidak terpenuhi, maka pembayaran yang diterima dari pembeli harus diakui sebagai pendapatan diterima dimuka dengan metode deposit sampai seluruh kriteria terpenuhi.

Dengan metode persentase penyelesaian, jumlah pendapatan dan beban yang diakui untuk setiap periode akuntansi harus sesuai dengan tingkat atau persentase penyelesaian dari aktiva tersebut.

Tingkat atau persentase penyelesaian pengembangan real estat ditentukan berdasarkan biaya yang telah dikeluarkan sampai dengan tanggal tertentu dibandingkan dengan total biaya yang harus dikeluarkan untuk pengembangan real estat tersebut.

Pendapatan dari Hotel

Pendapatan hotel diakui pada saat barang atau jasa diberikan kepada pelanggan.

Lainnya

Pendapatan sewa ruangan toko dan kantor serta sewa tanah diakui secara sesuai dengan jangka waktu sewa.

Pendapatan dari iuran keanggotaan klub diakui sesuai dengan periode keanggotaan. Pendapatan dari jasa telekomunikasi diakui pada saat jasa telah diterima oleh pembeli. (2) Pengakuan Beban

Beban diakui sesuai dengan manfaatnya pada tahun yang bersangkutan (accrual basis) pada saat terjadinya, kecuali beban pokok penjualan persediaan real estat yang di dalamnya termasuk taksiran biaya untuk pengembangan prasarana atas tanah yang terjual maupun yang sedang dikembangkan untuk penjualan di masa mendatang.

r. Restrukturisasi Hutang Bermasalah

Perusahaan menerapkan PSAK No. 54, "Akuntansi Restrukturisasi Hutang-Piutang Bermasalah" yang mengharuskan debitur untuk mencatat dampak restrukturisasi pada saat restrukturisasi dilaksanakan, dan tidak boleh mengubah nilai tercatat hutang pada saat restrukturisasi, kecuali jika nilai tercatat tersebut melebihi jumlah pembayaran kas masa depan yang ditetapkan dalam perjanjian baru. Jika jumlah pembayaran kas masa depan sebagaimana ditetapkan dalam perjanjian baru lebih rendah dari nilai tercatat, maka perbedaannya diakui sebagai keuntungan yang timbul dari restrukturisasi hutang yang diklasifikasikan sebagai pos luar biasa pada laba rugi konsolidasi periode berjalan setelah memperhitungkan pajak penghasilan dan hutang kontinjen yang timbul dari restrukturisasi.

s. Imbalan Kerja

Sejak tahun 2004, Perusahaan dan anak perusahaan menerapkan PSAK No. 24 (Revisi 2004) “Imbalan Kerja”. Tidak terdapat perubahan pada saldo cadangan imbalan pasti pasca-kerja Perusahaan dan anak perusahaan tahun 2004 sehubungan dengan diterapkannya PSAK 24 (Revisi 2004) sehingga laporan keuangan konsolidasi untuk enam bulan yang berakhir pada tanggal 30 Juni 2004 tidak disajikan kembali.

Imbalan kerja jangka pendek

Imbalan kerja jangka pendek merupakan upah, gaji, dan iuran jaminan sosial. Imbalan kerja jangka pendek diakui sebesar jumlah yang tak-terdiskonto sebagai kewajiban setelah dikurangi dengan jumlah yang telah dibayar pada neraca konsolidasi dan sebagai beban pada laba rugi konsolidasi periode berjalan.

Imbalan pasca-kerja

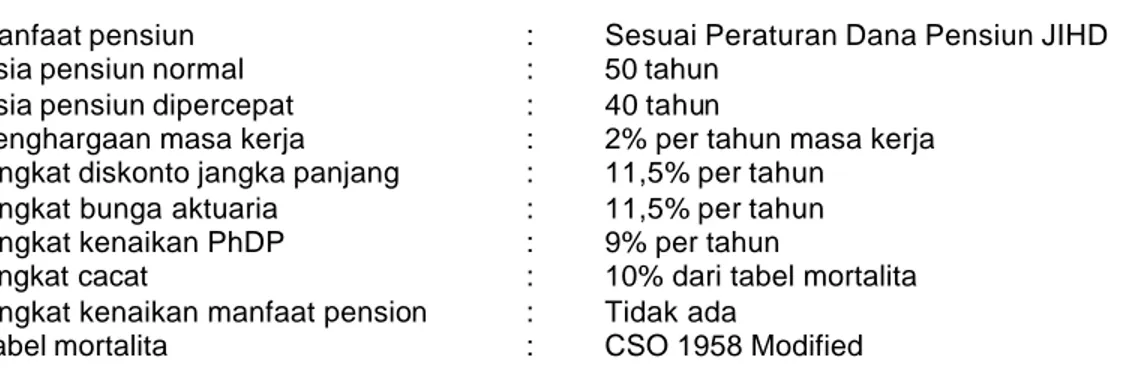

Imbalan pasca-kerja merupakan manfaat pasti yang dibentuk dengan pendanaan khusus melalui program dan pensiun dan didasarkan pada masa kerja dan jumlah penghasilan karyawan pada saat pensiun. Metode penilaian aktuarial yang digunakan untuk menentukan nilai kini cadangan imbalan pasti, beban jasa kini yang terkait dan beban jasa lalu adalah metode Projected Unit Credit. Beban jasa kini, beban bunga, hasil yang diharapkan dari aktiva program, dan dampak kurtailmen atau penyelesaian (jika ada) diakui pada laba rugi konsolidasi periode berjalan. Beban jasa lalu yang telah menjadi hak karyawan diakui pada laba rugi konsolidasi periode berjalan, sedangkan keuntungan atau kerugian aktuarial (jika ada) dan beban jasa lalu yang belum menjadi hak karyawan bagi karyawan yang masih aktif bekerja diamotisasikan selama jangka waktu rata-rata sisa masa kerja karyawan.

Cadangan imbalan pasti pasca-kerja disajikan sebesar nilai bersih dari nilai kini cadangan imbalan pasti setelah memperhitungkan keuntungan atau kerugian aktuarial yang tidak diakui, beban jasa lalu yang belum diakui dan nilai wajar aktiva program.

Imbalan kerja jangka panjang lainnya merupakan imbalan untuk karyawan yang telah bekerja lebih dari 15 tahun dan minimum berumur 40 tahun. Metode penilaian aktuarial yang digunakan untuk menentukan nilai kini cadangan imbalan pasti, beban jasa kini yang terkait dan beban jasa lalu adalah metode Projected Unit Credit. Beban jasa kini, beban bunga, hasil yang diharapkan dari aktiva program (jika ada), keuntungan atau kerugian aktuarial, beban jasa lalu serta dampak kurtailmen atau penyelesaian (jika ada) diakui pada laba rugi konsolidasi periode berjalan.

t. Biaya Pinjaman

Biaya pinjaman merupakan bunga dan selisih kurs pinjaman yang diterima dalam mata uang asing dan biaya lainnya (amortisasi diskon/premium dari pinjaman diterima) yang terjadi sehubungan dengan peminjaman dana.

Biaya pinjaman diakui sebagai beban pada saat terjadinya, kecuali biaya pinjaman atas pinjaman yang diperoleh untuk membiayai perolehan dan pengembangan aktiva real estat dan dapat secara langsung diatribusikan ke aktivitas pengembangan real estat, yang dikapitalisasi sebagai bagian dari biaya tanah yang belum dikembangkan dan/atau biaya pengembangan untuk proyek real estat.

Apabila pinjaman secara spesifik dipergunakan untuk memperoleh dan mengembangkan proyek real estat, biaya pinjaman yang dikapitalisasi adalah seluruh biaya pinjaman yang terjadi selama periode pinjaman tersebut, dikurangkan dengan pendapatan bunga atas investasi sementara dari dana pinjaman diterima yang belum digunakan.

Kapitalisasi biaya pinjaman dihentikan jika dalam suatu periode yang cukup lama proyek pengembangan real estat ditangguhkan atau ditunda, dan kapitalisasi dari biaya pinjaman akan berakhir pada saat proyek pengembangan itu telah selesai dan siap untuk digunakan.

u. Pajak Penghasilan

Aktiva dan kewajiban pajak tangguhan diakui atas konsekuensi pajak periode mendatang yang timbul dari perbedaan jumlah tercatat aktiva dan kewajiban menurut laporan keuangan dengan dasar pengenaan pajak aktiva dan kewajiban. Kewajiban pajak tangguhan diakui untuk semua perbedaan temporer kena pajak dan aktiva pajak tangguhan diakui untuk perbedaan temporer yang boleh dikurangkan, sepanjang besar kemungkinan dapat dimanfaatkan untuk mengurangi laba kena pajak pada masa datang.

Pajak tangguhan diukur dengan menggunakan tarif pajak yang berlaku atau secara substansial telah berlaku pada tanggal neraca. Pajak tangguhan dibebankan atau dikreditkan dalam laporan laba rugi, kecuali pajak tangguhan yang dibebankan atau dikreditkan langsung ke ekuitas. Aktiva dan kewajiban pajak tangguhan disajikan di neraca, kecuali aktiva dan kewajiban pajak tangguhan untuk entitas yang berbeda, atas dasar kompensasi sesuai dengan penyajian aktiva dan kewajiban pajak kini.

v. Laba (Rugi) Bersih Per Saham

Laba (rugi) bersih per saham dihitung dengan membagi laba bersih konsolidasi dengan jumlah tertimbang saham yang ditempatkan dan disetor penuh selama periode yang bersangkutan.

w. Informasi Segmen

Informasi segmen disusun sesuai dengan kebijakan akuntansi yang digunakan dalam penyusunan dan penyajian laporan keuangan konsolidasi. Bentuk primer pelaporan segmen adalah segmen usaha sedangkan segmen sekunder adalah segmen geografis.

Segmen usaha adalah komponen Perusahaan yang dapat dibedakan dalam menghasilkan produk atau jasa (baik produk atau jasa individual maupun kelompok produk atau jasa terkait) dan komponen itu memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan segmen lain.

Segmen geografis adalah komponen Perusahaan dan anak perusahaan yang dapat dibedakan dalam menghasilkan produk atau jasa pada lingkungan (wilayah) ekonomi tertentu dan komponen itu memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan pada komponen yang beroperasi pada lingkungan (wilayah) ekonomi lain.

3. KAS DAN SETARA KAS

Kas dan setara kas terdiri dari:

2005

2004

Kas Rp 711.079 Rp 783.229

Pihak yang mempunyai hubungan istimewa

(lihat Catatan 30) Bank

Rupiah

PT Bank Inter-Pacific Tbk (dahulu

PT Bank Artha Graha) ( 621.900 ) 3.798.438

Dolar Amerika Serikat

PT Bank Inter-Pacific Tbk (dahulu PT Bank Artha Graha) (US$ 94.435 pada tahun 2005 dan US$ 59.819

pada tahun 2004) 917.246 563.196

Deposito berjangka Rupiah

PT Bank Inter-Pacific Tbk (dahulu

PT Bank Artha Graha) 20.329.029 8.228.680

Dolar Amerika Serikat

PT Bank Inter-Pacific Tbk (dahulu PT Bank Artha Graha) (US$ 283.880 pada tahun 2005 dan US$ 381.022

pada tahun 2004) 2.710.731 3.587.322 Sub jumlah 23.335.106 16.177.636 Pihak ketiga Bank Rupiah

PT Bank Mandiri (Persero) Tbk 106.013 104.445

PT Bank Central Asia Tbk 9.758 1.358.897

Dolar Amerika Serikat

American Express Bank N.A, Jakarta (US$ 927.600 pada tahun 2005 dan

dan US$ 744.046 pada tahun 2004) 8.680.503 6.602.221

Citibank N.A., Jakarta (US$ 3.957 pada tahun 2005 dan US$ 4.036

pada tahun 2004) 38.437 38.002

PT Bank Mandiri (Persero) Tbk (US$ 667 pada tahun 2005

dan US$ 712 pada tahun 2004) 6.188 6.766

Sub jumlah 8.840.899 8.110.331 Jumlah Rp 32.887.084 Rp 25.071.196

Transaksi dengan PT Bank Inter-Pacific Tbk (dahulu PT Bank Artha Graha), pihak yang mempunyai hubungan istimewa, dilaksanakan dengan tingkat bunga, syarat dan kondisi yang sama sebagaimana bila dilaksanakan dengan pihak ketiga (Catatan 30).

4. INVESTASI

2005 2004

Penyertaan saham Rp 134.639.446 Rp 50.335.003

Penempatan pada efek 50.923.802 49.361.432

Rekening giro 70.633 68.757

Deposito berjangka yang dibatasi pencairannya - 130.163.929

Jumlah Rp 185.633.881 Rp 229.929.121

a. Penyertaan Saham

Persentase Nilai Penyertaan

Kepemilikan 2005 2004

Dicatat dengan metode ekuitas : PT Pacific Place Jakarta (PPJ)

(dahulu PT Arthayasa Grahatama (AG)) 35% Rp 84.039.446 Rp - Dicatat dengan metode biaya:

PT First Jakarta International (FJI) 19 45.600.000 45.600.000

PT Graha Putranusa (GPN) 5 5.000.000 4.735.003

Jumlah Rp 134.639.446 Rp 50.335.003

Sehubungan dengan pengeluaran saham baru dan konversi hutang menjadi saham PPJ (dahulu AG) dan penyelesaian kewajiban PPJ (dahulu AG) kepada para krediturnya, maka persentase kepemilikan saham DA dalam AG terdilusi dari 88,38% menjadi 35%, sehingga dengan demikian, laporan keuangan AG yang sebelumnya dikonsolidasikan dengan laporan keuangan DA untuk selanjutnya tidak dikonsolidasikan dan penyertaan saham DA dalam AG dicatat dengan menggunakan metode ekuitas.

Dengan demikian, neraca konsolidasi dan laporan laba rugi konsolidasi Perseroan dan Anak Perusahaan untuk enam bulan yang berakhir pada tanggal 30 Juni 2005 merupakan posisi keuangan dan hasil usaha tanpa konsolidasi dengan PPJ (dahulu AG).

FJI adalah pemilik dari gedung perkantoran serbaguna yang dikenal sebagai Gedung Bursa Efek Jakarta (BEJ), yang berlokasi di Lot 2 KNTS. FJI memulai kegiatan usahanya pada tahun 1995.

Penyertaan saham DA pada PT Graha Putranusa (GPN) sebanyak 5.000.000 saham (Rp 5.000.000) tahun 2005 dan 4.734.803 saham (Rp 4.734.803) tahun 2004, dengan persentase

kepemilikan sebesar 5%. GPN didirikan dengan tujuan untuk membangun dan mengelola gedung perkantoran dan apartemen. Pada tahun 2004, GPN telah memulai pembangunan apartemen yang dikenal dengan nama The Capital Residence.

Pada 30 Juni 2005 dan 2004, tidak ada dividen kas yang diterima dari penyertaan saham tersebut.

b. Penempatan pada Efek

Merupakan penempatan pada efek-efek dalam Dolar Amerika Serikat yang ditujukan untuk diperdagangkan:

2005 2004

Surat Sanggup (Promissory Note) PT Polysindo Eka Perkasa

(nilai nominal AS$ 15.500.000 pada

tahun 2005 dan 2004) Rp 36.712.508 Rp 34.815.256

PT Texmaco Perkasa Engineering (nilai nominal AS$ 3.000.000 pada

tahun 2005 dan 2004) 7.105.647 7.273.088

PT Texmaco Jaya

(nilai nominal AS$ 3.000.000 pada

tahun 2005 dan 2004) 7.105.647 7.273.088

Jumlah Rp 50.923.802 Rp 49.361.432

Surat Sanggup PT Polysindo Eka Perkasa, PT Texmaco Perkasa Engineering dan PT Texmaco Jaya pada tahun 2005 dan 2004 dimiliki oleh DA, anak perusahaan.

Efek yang dimiliki oleh anak perusahaan tersebut tidak ada peringkat terkininya.

Manajemen berpendapat bahwa penyisihan kerugian dan penyisihan penurunan nilai permanen atas efek hutang tersebut tidak perlu dibentuk karena nilai tercatat dari efek tersebut dapat terealisasi.

c. Rekening Giro

Perusahaan memiliki rekening di PT Bank Multicor yang digunakan sebagai rekening pembayaran hutang (debt-service account) berdasarkan Perjanjian Perubahan dengan sindikasi bank yang dikoordinasi oleh The Royal Bank of Scotland Plc (Catatan 13b). Saldo rekening tersebut pada tanggal 30 Juni 2005 dan 2004 masing -masing sebesar US$ 7.272 dan US$ 7.303. d. Deposito B erjangka yang Dibatasi Pencairannya

2005 2004

Pihak ketiga

Dolar Amerika Serikat Rp Rp 130.163.929

Korea First Bank, cabang Tokyo

(US$ 13.793.891 tahun 2004) -

Jumlah Rp - Rp 130.163.929

Deposito berjangka dalam Dolar Amerika Serikat merupakan deposito pada Korea First Bank sebesar US$ 13.793.891 pada tanggal 30 Juni 2004, digunakan sebagai jaminan atas hutang bank sindikasi yang diperoleh PPJ (dahulu AG), anak perusahaan D A (Catatan 13c). Tingkat bunga rata-rata deposito berjangka per tahun sebesar 0,9%-1,13% pada tahun 2004. Pada bulan Nopember 2004, deposito berjangka tersebut dicairkan untuk pembayaran bunga dan biaya administrasi atas hutang bank sindikasi sebesar US$ 13.864.956 dan sisanya sebesar US$ 37.744 ditempatkan pada rekening bank di PT Bank Inter -Pacific Tbk.

Tingkat bunga deposito berjangka per tahun:

2005 2004

Rupiah 7,25% - 7,81% 6,06% - 10,84%

5. PIUTANG USAHA

2005 2004

Pihak yang mempunyai hubungan istimewa

(lihat Catatan 29)

PT Artha Graha Sentral Rp 1.366.695 Rp 4.097.314

Discovery Kartika Plaza Hotel 454.850 2.341.152

PT Buanagraha Arthaprima 322.859 101.688

PT Kartika Lampung Hotel 145.600 -

PT Sinjaya - 239.235 Rp 2.290.004 Rp 6.779.389 Pihak ketiga Pembelian apartemen Rp 27.177.085 Rp - City Ledger 14.093.638 7.447.460 PT Elang Graha 7.555.139 1.318.401

Pengguna jasa telekomunikasi 1.675.125 898.477

PT Aplikanusa Lintasartha 436.685 542.665

Sewa toko 292.905 635.297

PT Telekomunikasi Indonesia Tbk 112.995 322.872

PT Circlecom Nusantara Indonesia 88.200 50.589

PT Fax International 45.187 88.345

Lain-lain 312.265 173.920

Jumlah 51.789.224 11.478.026

Dikurangi penyisihan piutang ragu-ragu ( 1.737.346 ) ( 2.420.664 )

Bersih Rp 50.051.878 Rp 9.057.362

Perubahan dalam penyisihan piutang ragu-ragu adalah sebagai berikut:

2005 2004

Pihak ketiga

Saldo awal tahun Rp 2.615.667 Rp 2.355.663

Penyisihan (pembalikan) periode berjalan ( 878.321 ) 65.001

Saldo akhir periode Rp 1.737.346 Rp 2.420.664

Pada tahun 2005 dan 2004, masing-masing sebesar 27,39% dan 67,12% dari saldo piutang usaha digunakan sebagai jaminan untuk hutang bank tertentu (lihat Catatan 13b dan 13c).

Manajemen berpendapat bahwa penyisihan piutang ragu-ragu atas piutang usaha adalah cukup untuk menutup kemungkinan tidak tertagihnya piutang usaha. Manajemen juga berpendapat bahwa tidak terdapat risiko yang terkonsentrasi secara signifikan atas piutang usaha kepada pihak ketiga.

6. PIUTANG LAIN-LAIN

Akun ini terdiri dari piutang yang berasal dari transaksi berikut:

2005 2004

Pihak yang mempunyai hubungan istimewa

(lihat Catatan 30) Real estat Rp 82.427.836 Rp 16.263.163 Jasa telekomunikasi 1.625.000 1.666.100 Hotel 1.275.745 1.258.201 Jasa manajemen 800.000 1.000.000 Jumlah 86.128.581 20.187.464

Dikurangi penyisihan piutang ragu-ragu ( 16.031.791 ) ( 16.031.791 )

Jumlah Bersih Rp 70.096.790 Rp 4.155.673 Pihak ketiga Hotel Rp 7.404.940 Rp 18.065.048 Real estat 1.747.291 1.569.481 Jasa manajemen 1.500.000 3.210.878 Jumlah 10.652.231 22.845.407

Dikurangi penyisihan piutang ragu-ragu ( 1.476.791 ) ( 1.476.791 )

Jumlah Bersih Rp 9.175.440 Rp 21.368.616

Rincian piutang dari pihak yang mempunyai hubungan istimewa adalah sebagai berikut:

2005 2004

PT Pacific Place Jakarta (dahulu PT Arthayasa

Grahatama) Rp 66.396.045 Rp -

PT Cemerlang Pola Cahaya 16.031.791 16.031.791

PT Cipta Daya Gemapuspita 1.625.000 1.625.000

PT Kharisma Arya Paksi 800.000 1.000.000

PT Buanagraha Arthaprima 152.809 101.688

Discovery Kartika Plaza Hotel 139.880 -

Akademi Pariwisata Jakarta International Hotel 15.000 155.000

PT Bank Inter-Pacific Tbk (dahulu PT Bank

Artha Graha) 5.467 2.198

Lain-lain 962.589 1.271.787

Jumlah 86.128.581 20.187.464

Dikurangi penyisihan piutang ragu-ragu ( 16.031.791 ) ( 16.031.791 )

Bersih Rp 70.096.790 Rp 4.155.673

Manajemen juga berpendapat bahwa tidak terdapat risiko yang terkonsentrasi secara signifikan atas piutang kepada pihak yang mempunyai hubungan istimewa tersebut.

7. PERSEDIAAN

Akun ini terdiri dari:

2005 2004

Persediaan real estat - bersih Rp 1.343.410.164 Rp 2.454.276.414

Barang dan perlengkapan hotel 3.459.893 3.226.631

Perlengkapan jasa telekomunikasi - 68.118

Jumlah Rp 1.346.870.057 Rp 2.457.571.163

a. Persediaan real estat

2005 2004

Tanah yang sedang dalam pengembangan Rp 1.150.229.632 Rp 1.182.871.871

Bangunan yang sedang dikonstruksi 195.854.591 1.262.803.519

Tanah dan bangunan yang siap dijual 6.219.153 6.219.153

Bahan bangunan - 11.275.083

Jumlah 1.352.303.376 2.463.169.626

Dikurangi penyisihan penurunan nilai ( 8.893.212 ) ( 8.893.212 )

Bersih Rp 1.343.410.164 Rp 2.454.276.414

Persediaan tanah dan bangunan yang siap dijual merupakan harga pokok tanah dan akumulasi biaya pembangunan unit apartemen “Kusuma Candra” yang berlokasi di Lot 20 KNTS.

Persediaan bangunan yang sedang dikonstruksi merupakan harga pokok tanah dan akumulasi biaya pembangunan proyek serta kapitalisasi biaya pinjaman atas pinjaman yang digunakan untuk mendanai perolehan dan pengembangan tanah serta konstruksi bangunan yang semula akan dibangun komplek multiguna. Pada tahun 2003, pembangunan kembali apartemen yang berlokasi di Lot 23-B KN TS telah dimulai.

Persediaan tanah yang sedang dikembangkan termasuk tanah yang akan digunakan untuk mendirikan bangunan di masa yang akan datang.

Tanah yang sedang dikembangkan termasuk kapitalisasi biaya pinjaman atas pinjaman yang digunakan untuk mendanai perolehan dan pengembangan tanah.

Biaya pinjaman yang dikapitalisasi pada persediaan real estat selama tahun 2005 sebesar Rp 3.877.015.

Persediaan bahan bangunan pada tanggal 30 Juni 2004 merupakan sisa material konstruksi yang belum digunakan sehubungan dengan terhentinya kegiatan pengembangan proyek anak perusahaan.

Pada tanggal 30 Juni 2004, sebesar 45,13% dari saldo persediaan real estate digunakan sebagai jaminan atas hutang bank tertentu (Catatan 13c).

Manajemen berpendapat bahwa penyisihan penurunan nilai persediaan real estat cukup untuk menutup kemungkinan penurunan nilai persediaan real estat tersebut.

b. Barang dan Perlengkapan Hotel

2005 2004

Makanan dan minuman Rp 1.308.715 Rp 1.166.182

Perlengkapan teknik 1.101.412 1.129.978

Perlengkapan hotel 1.049.766 930.471

Jumlah Rp 3.459.893 Rp 3.226.631

Pada tanggal 30 Juni 2005 dan 2004, seluruh barang dan perlengkapan hotel tersebut digunakan sebagai jaminan untuk hutang bank sindikasi kepada The Royal Bank of Scotland, Plc (Catatan 13b).

Manajemen tidak membentuk penyisihan penurunan nilai barang dan perlengkapan hotel karena berpendapat bahwa nilai persediaan perlengkapan hotel masih dibawah nilai pengganti (replacement cost) dan nilai pemulihan aktiva (recoverable amount) dari penjualan atau penggunaan aktiva.

Perusahaan dan anak perusahaan tidak mengasuransikan persediaan real estat (bangunan yang siap dijual dan yang sedang dikonstruksi) dan barang dan perlengkapan hotel.

8. UANG MUKA

2005 2004

Pihak ketiga

PT Asia Kapitalindo Securities (AKS) Rp 377.211.010 Rp 377.211.010

Pemasok 2.805.568 - Pembelian apartemen 2.500.000 2.500.000 Proyek pembangunan - 44.721.130 Pembelian tanah - 500.000 Lain-lain - 2.900 Jumlah Rp 382.516.578 Rp 424.935.040 Uang muka kepada AKS merupakan dana yang diberikan oleh GJS kep ada AKS (sebagai penasihat keuangan) yang akan membantu Perusahaan dalam perundingan restrukturisasi hutang Perusahaan. Manajemen tidak membentuk penyisihan piutang ragu-ragu atau penyisihan kerugian atas uang muka karena berpendapat bahwa tidak terdapat kemungkinan kerugian atas uang muka dimaksud.

9. PAJAK DAN BEBAN DIBAYAR DI MUKA

Akun ini terdiri dari:

2005 2004

Pajak:

Pajak Pertambahan Nilai Rp 4.646.289 Rp 2.277.028

Pajak Penghasilan: Pasal 21 425 - Pasal 22 21.380 2.439 Pasal 23 1.640.700 1.177.338 Pasal 25 751.508 233.012 Fiskal 97.500 82.500

Tagihan Pajak (lihat Catatan 1 6) 164.518 146.086

Sub-jumlah 7.322.320 3.918.403 Biaya: Asuransi 1.646.308 1.422.495 Sewa 139.022 126.138 Registrasi saham 88.458 - Lain-lain 36.655 256.740 Sub-jumlah 1.910.443 1.805.373 Jumlah Rp 9.232.763 Rp 5.723.776 10. AKTIVA TETAP

Aktiva tetap terdiri dari: 2005:

Perubahan selama periode berjalan

Saldo Awal Penambahan Pengurangan Saldo Akhir

Nilai Tercatat:

Tanah Rp 314.298.580 Rp - Rp - Rp 314.298.580

Bangunan 392.511.752 1.236.573 - 393.748.325 Peralatan dan perabotan 384.031.443 1.813.467 1.696.103 384.148.807 Peralatan mekanis dan listrik 337.379.520 1.936.941 68.530 339.247.931 Kendaraan bermotor 6.849.151 203.760 76.500 6.976.411 Peralatan telekomunikasi 3.447.100 419.323 - 3.866.423 Partisi kantor 2.445.403 70.601 18.850 2.497.154 Jumlah 1.440.962.949 5.680.665 1.859.983 1.444.783.631

Perubahan selama periode berjalan

Saldo Awal Penambahan Pengurangan Saldo Akhir

Akumulasi Penyusutan dan Amortisasi:

Tanah Rp 1.013.579 Rp - Rp - Rp 1.013.579 Bangunan 115.074.354 5.444.821 - 120.519.175 Peralatan dan perabotan 327.879.057 23.880.483 1.696.103 350.063.437 Peralatan mekanis dan listrik 176.618.735 11.618.005 68.530 188.168.210 Kendaraan bermotor 4.477.551 412.775 76.500 4.813.826 Peralatan telekomunikasi 2.727.670 137.950 - 2.865.620 Partisi kantor 2.281.407 33.808 8.771 2.306.444 Jumlah 630.072.353 41.527.842 1.849.904 669.750.291 Bersih Rp 810.890.596 Rp 775.033.340 2004:

Perubahan selama periode berjalan

Saldo Awal Penambahan Pengurangan Saldo Akhir

Nilai Tercatat:

Tanah Rp 314.298.580 Rp - Rp - Rp 314.298.580

Bangunan 389.471.277 71.250 - 389.542.527 Peralatan dan perabotan 380.502.473 1.782.396 6.549 382.278.320 Peralatan mekanis dan listrik 335.574.187 467.629 - 336.041.816 Kendaraan bermotor 6.619.976 553.291 175.907 6.997.360 Peralatan telekomunikasi 3.214.493 262.158 - 3.476.651 Partisi kantor 2.773.179 93.500 - 2.866.679 Jumlah 1.432.454.165 3.230.224 182.456 1.435.501.933

Akumulasi Penyusutan dan Amortisasi:

Tanah 1.013.579 - - 1.013.579

Bangunan 104.717.283 5.368.752 - 110.086.035 Peralatan dan perabotan 281.716.436 23.628.507 5.022 305.339.921 Peralatan mekanis dan listrik 153.309.119 11.622.866 - 164.931.985 Kendaraan bermotor 3.993.399 426.127 155.903 4.263.623 Peralatan telekomunikasi 2.463.079 120.929 - 2.584.008 Partisi kantor 2.589.595 28.891 - 2.618.486 Jumlah 549.802.490 41.196.072 160.925 590.837.637 Bersih Rp 882.651.675 Rp 844.664.296

Aktiva tetap Perusahaan per tanggal 30 September 1998, telah dinilai kembali sesuai dengan Surat Keputusan Menteri Keuangan No. 384/KMK.04/1998 tanggal 14 Agustus 1998. Perolehan setelah tanggal tersebut dibukukan berdasarkan harga perolehan. Selisih penilaian kembali aktiva tetap adalah sebesar Rp 726.942.576 dari hasil penilaian kembali tahun 1998 dan sebesar Rp 17.884.698 dari hasil penilaian kembali sebelum tahun 1998, dicatat sebagai “Selisih Penilaian Kembali Aktiva Tetap” pada bagian “Ekuitas”.

Sebelum tahun 1998, aktiva tetap Perusahaan (kecuali tanah) yang digunakan dalam usaha dan diperoleh sampai dengan tanggal 12 September 1986, telah dinilai kembali sesuai dengan Peraturan Pemerintah No. 45 tahun 1986 dan pada tanggal 30 Juni 1983 telah dinilai kembali sesuai dengan Surat Keputusan Menteri Keuangan No. 66/KMK.04/1982 sehubungan dengan penawaran umum saham Perusahaan kepada masyarakat.

Penyusutan yang dibebankan pada usaha pada tanggal 30 Juni 2005 dan 2004 masing-masing berjumlah Rp 41.527.842 dan Rp 41.196.072 dicatat sebagai ”Beban Umum dan Administrasi”. Tanah merupakan hak atas tanah Perusahaan yang di atasnya terletak Hotel Borobudur Jakarta dengan Hak Guna Bangunan (HGB) yang berlaku sampai tanggal 31 Mei 2023.