8

LANDASAN TEORI

A. Behavioral Decision Theory

Behavioral Decision Theory yang mengatakan bahwa seseorang mempunyai keterbatasan pengetahuan dan bertindak hanya berdasarkan persepsinya atas suatu situasi yang sedang dihadapi. Behavioral Decision Theory menjelaskan latar belakang terjadinya perbedaan pendapat antara auditor ahli dan independensi dengan auditor yang tidak memiliki salah satu karekteristik ataupun kedua karakteristik tersebut.

Bowditchdan buono (1990) dan sekar mayang sari (2003) mengatakan bahwa teori ini berhubungan dengan prilaku seseorang dalam mengambil keputusan. Lebih lanjut bahwa setiap induvidu memilki batas kognitif, kompleksitas tugas dan organisasi, oleh karena itu para induvidu ini diharuskan bertindak dengan cepat dalam mengatasi situasi yang tidak pasti, informasi yang bersifat ambiguitas dan tidak lengkap.

Teori ini berbeda dengan classical decision theory yang mengatakan bahwa seseorang dapat mengambil keputusan yang tepat karena semua alternatif tindakan yang dapat diambil dapat diketahui sepenuhnya. Behavioral Decision Theory menyatakan bahwa seseorang mempunyai

keterbatasan pengetahuan dan bertindak hanya berdasarkan persepsinya terhadap situasi yang sedang dihadapi. (Sekar Mayangsari, 2003).

Aplikasi Behavioral decision Theory mengkaji sikap dan keputusan dalam mempengaruhi cara pembuatan suatu keputusan. Auditor dalam mengambil keputusan harus memiliki sikap independensi dan kompetensi. Hal ini disebabkan oleh pengalaman dan pengetahuan setiap auditor berbeda-beda. Auditor senior yang telah memiliki pengalaman yang banyak memilki pengetahuan yang diperoleh dari pendidikan umum, pendidikan khusus sesuai bidang auditing serta pelatihan-pelatihan yang diikutinya akan memberikan hasil yang lebih tepat dibanding auditor junior yang baru menyelesaikan pendidikan umum yang belum memiliki pengalaman yang banyak serta belum mengikuti pelatihan-pelatihan yang terkait dengan bidang auditing akan memberikan pendapat sesuai keterbatasan pengetahuan dan bertindak hanya berdasarkan persepsinya atas suatu situasi yang sedang dihadapi. Jadi pengalaman dan pengetahuan yang dimiliki auditor sangat mempengaruhi pendapat yang akan diberikan.

Dalam penelitian ini, bahwa opini yang akan diberikan oleh auditor dipengaruhi oleh tingkat independensi, tingkat Due professional care dan tingkat kompetensi seorang auditor. Auditor dengan pengalaman dan pengetahuan yang dimiliki ditambah dengan Penggunaan kemahiran profesional dengan cermat dan seksama memungkinkan auditor untuk memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material, baik yang disebabkan oleh kekeliruan maupun kecurangan.

B. Pengertian Audit

Auditing berasal dari bahasa latin, yaitu “audire” yang berarti mendengar atau memperhatikan. Orang yang melaksanakan fungsi auditing dinamakan pemeriksa atau auditor. Pada awalnya seorang auditor bertindak sebagai pendengar yang kritis terhadap pertanggung jawaban yang dibacakan oleh penanggung jawab suatu badan usaha. Fungsi ini secara perlahan-lahan berkembang sesuai dengan tuntutan zaman yang semakin maju. Audit yang dilakukan baik oleh internal auditor maupun eksternal auditor sangat berguna untuk menilai mengawasi perkembangan perusahaan. Pembahasan selanjutnya ialah pengertian auditing menurut beberapa ahli akuntansi :

Menurut Arens, Elder dan Beasley (2008:4) dalam bukunya yang berjudul Auditing dan Jasa Asurance adalah sebagai berikut:

Auditing adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian informasi yang dimaksud dengan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh seorang yang kompeten dan independen.

Menurut Mulyadi (2002:11) dalam bukunya yang berjudul auditing adalah sebagai berikut:

Auditing adalah salah satu proses sistematis untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan yang telah ditetapkan, serta penyampaian hasil-hasil pemakai yang berkepentingan.

Menurut Sukrisno Agoes (2004:1) dalam bukunya yang berjudul auditing: Pemeriksaan Akuntan Oleh Akuntan Publik adalah sebagai berikut:

Auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak independen terhadap laporan keuangan yang telah disusun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya dengan tujuan untuk memberikan pendapat mengenai kewajaran laporan keuangan.

Secara umum pengertian diatas dapat diartikan bahwa audit adalah pengumpulan dan pengevaluasian bahan bukti yang diproses secara sistematis yang dilakukan oleh orang yang kompeten dan independen untuk memberikan pendapat mengenai kewajaran atas laporan keuangan tersebut sebagai tujuan utamanya.

C. Independensi

Standar Auditing Seksi 220.1 (SPAP : 2001) menyebutkan bahwa independen bagi seorang akuntan publik artinya tidak mudah dipengaruhi karena ia melaksanakan pekerjaannya untuk kepentingan umum. Oleh karena itu ia tidak dibenarkan memihak kepada siapapun, sebab bagaimanapun sempurnanya keahlian teknis yang dimilikinya, ia akan kehilangan sikap tidak memihak yang justru sangat diperlukan untuk mempertahankan kebebasan pendapatnya.

Independensi merupakan sikap dan pikiran seseorang yang dicirikan oleh pendekatan itegritas dan objektivitas tugas profesionalnya. Menurut America Institute of Certified Public Accounting (AICPA) dalam

Meutia (2004) menyatakan independensi adalah suatu bertindak berdasarkan integritas dan objektivitas. Meskipun integritas dan objektivitas tidak dapat diukur dengan pasti.

Prinsip-prinsip yang berkaitan dengan independensi berdasarkan America Institute of Certified Public Accounting (AICPA) sebagai berikut :

a. Auditor dan perusahaan akuntan publik tidak memiliki hubungan dengan klien yang akan mengganggu objektivitas auditor.

b. Auditor dan perusahaan akuntan publik tidak terlibat dalam konflik kepentingan yang mengganggu objektivitas mereka berkenaan dengan cara-cara yang mempengaruhi laporan keuangan.

c. Auditor dan perusahaan akuntan publik tidak boleh tergantung dalam hal keuangan terhadap klien.

Menurut Mulyadi (2002:26) menjelaskan bahwa “ independensi berarti sikap mental yang bebas dari pengaruh , tidak dikendalikan oleh pihak lain dan tidak tergantung pada orang lain”. Independensi juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya.

D. Due Professional Care

Due professional care memiliki arti kemahiran profesional yang cermat dan seksama. Menurut PSA No. 4 SPAP (2001), kecermatan dan keseksamaan dalam penggunaan kemahiran profesional menuntut auditor untuk melaksanakan skeptisme profesional, yaitu suatu sikap auditor yang berpikir kritis terhadap bukti audit dengan selalu mempertanyakan dan

melakukan evaluasi terhadap bukti audit tersebut. Penggunaan kemahiran profesional dengan cermat dan seksama memungkinkan auditor untuk memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material, baik yang disebabkan oleh kekeliruan maupun kecurangan. Menurut Gallegos (2007) due professional care dapat didefinisikan dengan beberapa cara dalam setiap department audit yaitu:

1. Peer review

Peer review adalah penilaian teman sejawat. Profesi audit bergantung pada peer review, karena dapat membantu auditor membangun hubungan professional yang baik dengan rekan-rekannya. Review yang diberikan digunakan untuk menetapkan saran dan kritik yang diperlukan. selain itu, peer review secara tidak langsung memberikan jaminan kepada klien bahwa auditor mampu melaksanakan tugas dan pekerjaan yang diperlukan sesuai ketentuan audit yang berlaku.

2. Teknik Kompeten

klien selalu menginginkan auditor memiliki kemampuan teknis yang baik dalam mengaudit. pengembangan rencana untuk mengembang auditor yang berpengalaman harus selalu menyertakan pelatihan bagi auditor baru, selain itu, tim audit harus selalu disertai sumber daya yang diperlukan untuk dapat melakukan langkah-langkah audit secara efektif. 3. Tingkah laku Auditor

Tingkah laku auditor penting sebagai hal yang mendukung keselarasan langkah-langkah audit. Auditor perlu bekerja dengan klien untuk

rekomendasi yang masuk akal yang dapat diterima. selain itu, berguna juga untuk menambah nilai independensi bagi auditor. Hal ini berarti laporan dan pendapat audit harus bebas dari salah saji yang material dengan integritas dari auditor dan disesuaikan dengan tujuan dan kontribusi organisasi.

4. Pengetahuan Bisnis

Auditor melihat bagaimana sebuah organisasi beroperasi, mulai dari produk yang dibuat, dikirimkan, penagihan dan pengiriman pembayaran. Meningkatkan pengetahuan tentang bisnis suatu organisasi merupakan sesuatu yang memakan waktu tetapi penting untuk dilakukan untuk review audit. Due professional care tidak hanya melaporkan temuan-temuan kepada pihak menejemen tetapi memastikan bahwa permasalahan telah ditangani.

5. Standar

Mereka yang berperan sebagai auditor harus memiliki standar etis yang tinggi yaitu Standar Profesional Akuntan Publik. Karena dengan standar, auditor dapat arahan untuk menjadi auditor yang professional.

E. Kompetensi

Menurut defenisi kompetensi dalam bidang auditing pun sering diukur dengan pengalaman (Mayangsari 2003). Selanjutnya Bedard (1986) dalam sri lastanti (2005) mengartikan kompetensi sebagai seseorang yang

memiliki pengetahuan dan keterampilan prosedural yang luas ditunjukkan dalam pengalaman audit. Ashton (1991) menunjukkan bahwa dalam literatur psikologi, pengetahuan spesifik dan lama pengalaman bekerja sebagai faktor penting untuk meningkatkan kompetensi. Ashton juga menjelaskan bahwa ukuran kompetensi tidak cukup hanya pengalaman tetapi diperlukan pertimbangan-pertimbangan lain dalam pembuatan keputusan yang baik karena pada dasarnya manusia memiliki sejumlah unsur lain diselain pengalaman. Pendapat ini di dukung oleh Schmidt el al (1988) Yang memberikan bukti empiris bahwa terdapat hubungan antara pengalaman dan kompleksitas tugas. Selain itu, prnelitian yang dilakukan Bonner (1990) menunjukan bahwa pengetahuan mengenai spesifik tugas dapat meningkatkan kinerja auditor berpengalaman, walaupun hanya dalam penetepan risiko analitis. Dan menurut De Angelo (1981) dalam kartika Widhi (2005:7) memproksikan kompetensi dalam dua komponen yaitu pengetahuan dan pengalaman.

1. Pengetahuan

Pengetahuan diukur dari seberapa tinggi pendidikan seorang auditor karena dengan demikian auditor akan mempuyai semakin banyak pengetahuan (pandangan) mengenai bidang yang digelutinya sehingga dapat mengetahui berbagai masalah secara lebih mendalam, selain itu auditor akan lebih mudah dalam mengetahui perkembangan yang semakin komleks (Meinhard et.al, 1987 dalam Harhinto 2004:35).

2. Pengalaman

Menurut Loeher (2002) pengalaman merupakan akumulasi gabungan dari semua yang diperoleh melalui berhadapan dan berinteraksi secara berulang-ulang dengan sesama benda alam, keadaan, gagasan, dan penginderaan.

F. Pengertian Laporan Audit dan Jenis Opini Audit 1. Pengertian Laporan Audit

Laporan audit adalah suatu pendapat yang dikeluarkan oleh auditor setelah melakukan audit terhadap laporan keuangan pada suatu entitas bisnis mengenai kewajaran laporan keuangan auditan. Opini auditor disajikan dalam suatu laporan tertulis yang umumnya berupa laporan audit baku. Isi laporan audit baku terikat pada format yang telah ditetapkan oleh Ikatan Akuntan Indonesia (IAI).

Menurut PSA 52 (SA 504) standar pelaporan keempat berbunyi sebagai berikut:

Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasanya harus dinyatakan, dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada dan tingkat tanggung jawab yang dipikul oleh auditor.

Bagian dari laporan keuangan tersebut menjelaskan mengenai hal-hal yang berkenaan dengan masalah keuangan yang disebut laporan keuangan (Financial Report). Apa yang disajikan dalam laporan keuangan tersebut tidak ada pedomannya dan tergantung dari pihak perusahaan sendiri bagaimana menggambarkan mengenai perkembangan dari penjualan, biaya, keuangan, tetapi yang harus disampaikan dari laporan keuangan adalah laporan audit.

2. Jenis-jenis opini audit

Menurut Arens, Elder dan Beasley (2008:61) yang dierjemahkan oleh Herman Wibowo dalam bukunya Auditing dan Jasa Assurance adalah sebagai berikut :

a. Pendapat wajar tanpa pengecualian ( Unqualified Opinion)

Laporan audit standar tanpa pengecualian diterbitkan bila kondisi-kondisi berikut terpenuhi:

1) Semua laporan – neraca, laporan laba rugi, laporan laba ditahan, dan laporan arus kas sudah termasuk dalam laporan keuangan.

2) ketika standar umum telah dipatuhi dalam semua hal yang berkaitan dengan penugasan.

3) Bukti audit yang cukup memadai telah terkumpul, dan auditor telah melaksanakan penugasan audit ini dengan cara yang memungkinkannya untuk menyimpulkan bahwa ketiga standar pekerjaan lapangan telah terpenuhi.

4) Laporan keuangan telah disajikan sesuai dengan prinsip-prinsip akuntansi yang berlaku umum. Hal ini juga berarti bahwa pengungkapan yang memadai telah tercantum dalam catatan kaki dan bagian – bagian lain dari laporan keuangan. 5) Tidak terdapat situasi yang membuat auditor merasa perlu

untuk menambahkan sebuah paragraph penjelasan atau modifikasi kata-kata dalam laporan audit.

b. Pendapat wajar tanpa pengecualian dengan paragraf penjelasan Laporan audit wajar tanpa pengecualian dengan paragraph penjelasan atau modifikasi perkataan sesuai dengan kriteria audit yang lengkap dengan hasil yang memuaskan dan laporan keuangan yang disajikan secara wajar, tetapi auditor merasa penting atau wajib untuk memberikan informasi tambahan.

Berikut ini adalah penyebab paling penting dari penambahan paragraph penjelasan atau modifikasi kata-kata pada laporan wajar tanpa pengecualian standar :

1) Tidak adanya aplikasi yang konsisten dari prinsip-prinsip akuntansi yang berlaku umum (GAAP).

2) Keraguan yang substansial mengenai going concern.

3) Auditor setuju dengan penyimpangan dari prinsip akuntansi yang dirumuskan.

4) Penekanan pada suatu hal atau masalah. 5) Laporan yang melibatkan auditor lain.

Keempat laporan pertama memerlukan suatu paragraph penjelasan. Pada setiap kasus, tiga paragraph laporan standar tetap disertakan tanpa modifikasi, dan paragraph penjelasan yang terpisah akan diikuti dengan paragraph pendapat. Hanya laporan yang pembuatannya melibatkan auditor lain yang memerlukan modifikasi kata-kata. Laporan ini memuat tiga paragraph, dan

ketiga paragraph tersebut telah dimodifikasi. Paragraph penjelasan menyiratkan bahwa auditor sepakat dengan kelayakan perubahan prinsip akuntansi tersebut. Jika auditor tidak sepakat, perubahan tersebut dianggap sebagai pelanggaran terhadap prinsip-prinsip akuntansi yang berlaku umum, dan auditor harus memberikan pendapat wajar dengan pengecualian.

c. Pendapat wajar dengan pengecualian (Qualified Opinion)

Laporan pendapat wajar dengan pengecualian dapat diterbitkan akibat pembatasan ruang lingkup audit atau kelalaian untuk mematuhi prinsip akuntansi yang berlaku umum. Laopran pendapat wajar dengan pengecualian dapat diterbitkan hanya apabila auditor menyimpulkan bahwa laporan keuangan secara keseluruhan telah disajikan secara wajar. Laporan pendapat tidak wajar atau menolak memberikan pandapat harus diterbitkan jika auditor merasa yakin bahwa kondisi yang dilaporkan tersebut bersifat sangat material. Oleh karena itu, pendapat wajar dengan pengecualian dianggap sebagai penyimpangan yang paling ringan dari laporan wajar tanpa pengecualian.

Apabila auditor menerbitkan pendapat wajar dengan pengecualian, ia harus menggunakan istilah kecuali untuk (except for) dalam paragraf pendapat. Sebagai implikasinya, auditor merasa puas bahwa laporan keuangan secara keseluruhan telah

disajikan dengan benar “kecuali untuk” aspek tertentu dari laporan keuangan.

d. Pendapat tidak wajar (Adverse Opinion)

Digunakan hanya apabila auditor yakin bahwa laporan keuangan secara keseluruhan mengandung salah saji yang material atau menyesatkan sehingga tidak menyajikan secara wajar posisi keuangan atau hasil operasi dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum (GAAP). Laporan pendapat tidak wajar hanya dapat diterbitkan apabila auditor memiliki pengetahuan, setelah melakukan investigasi yang mendalam, bahwa tidak ada kesesuaian dengan GAAP/ PSAK. Hal ini jarang terjadi sehingga pendapat tidak wajar jarang sekali diterbitkan.

e. Pernyataan tidak memberikan pendapat(Disclaimer Opinion) Diterbitkan apabila auditor tidak dapat meyakinkan dirinya sendiri bahwa laporan keuangan secara keseluruhan telah disajikan secara wajar. Kebutuhan untuk menolak memberikan pendapat akan timbul apabila terdapat pembatasan ruang lingkup audit atau terdapat hubungan yang tidak independen menurut kode perilaku professional antara auditor dengan kliennya. Kedua situasi ini menghalangi auditor untuk mengeluarkan pendapat atas laporan keuangan secara keseluruhan. Auditor juga memiliki opsi untuk

menolak memberikan pendapat pada masalah kelangsungan hidup perusahaan (going concern).

Penolakan memberikan pendapat berbeda dengan

pemberian pendapat tidak wajar dimana penolakan memberikan pendapat hanya dapat terjadi apabila auditor kurang memiliki pengetahuan atas penyajian laporan keuangan, sedangkan untuk menyatakan pendapat tidak wajar, auditor harus memiliki pengetahuan bahwa laporan keuangan tidak disajikan secara wajar. Penolakan memberikan pendapat maupun pendapat tidak wajar hanya digunakan apabila kondisinya sangat material.

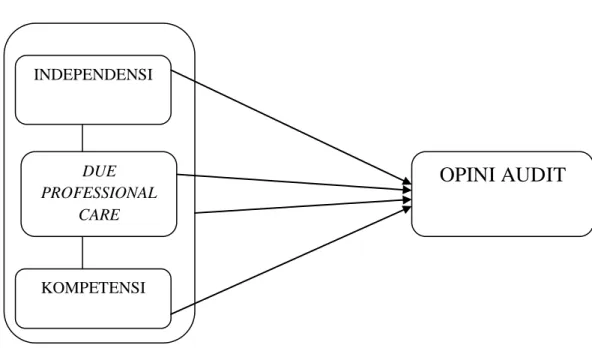

G. Kerangka Berpikir

Variabel X (Independent) Variabel Y (Dependent)

Gambar 2.1 Kerangka Pikir KOMPETENSI DUE PROFESSIONAL CARE INDEPENDENSI

OPINI AUDIT

H. Penelitian Terdahulu

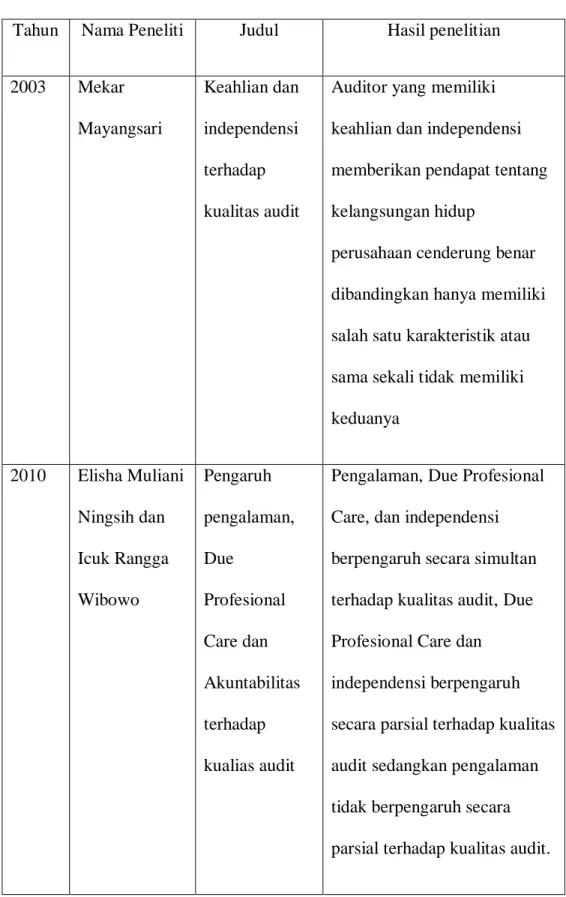

Tabel 2.1 Penelitian Terdahulu

Tahun Nama Peneliti Judul Hasil penelitian

2003 Mekar Mayangsari Keahlian dan independensi terhadap kualitas audit

Auditor yang memiliki keahlian dan independensi memberikan pendapat tentang kelangsungan hidup

perusahaan cenderung benar dibandingkan hanya memiliki salah satu karakteristik atau sama sekali tidak memiliki keduanya 2010 Elisha Muliani Ningsih dan Icuk Rangga Wibowo Pengaruh pengalaman, Due Profesional Care dan Akuntabilitas terhadap kualias audit

Pengalaman, Due Profesional Care, dan independensi berpengaruh secara simultan terhadap kualitas audit, Due Profesional Care dan

independensi berpengaruh secara parsial terhadap kualitas audit sedangkan pengalaman tidak berpengaruh secara parsial terhadap kualitas audit.

2012 Bayu Saputro Pengaruh Independensi, Kompetensi dan Profesional terhadap kualitas audit Independensi tidak berpengaruh signifikan terhadap kualitas audit, Kompetensi dan Profesional berpengaruh signifikan terhadap kualitas audit tetapi ketiga variabel tersebut berpengaruh secara simultan terhadap kualitas audit.

2012 Aris Suhendra Pengaruh skeptisisme profesional auditor, Etika dan Kompetensi terhadap pemberian opini audit oleh KAP

Skeptisisme dan Etika auditor tidak berpengaruh signifikan terhadap opini audit sedangkan kompetensi berpengaruh signifikan terhadap opini audit tetapi Skeptisisme, Etika, Kompetensi secara simultan berpengaruh terhadap opini audit,

2012 Rakhmat Bahtiar Pengaruh Bukti Audit, Independensi dan Kompetensi Auditor Terhadap Opini Auditor di KAP Jakarta Barat dan Selatan

Bukti audit, independensi, dan kompetensi auditor

berpengaruh secara simultan terhadap opini audit, bukti audit dan independensi berpengaruh secara parsial terhadap opini audit sedangkan kompetensi tidak berpengaruh secara parsial terhadap opini audit.