ANALISIS PENERAPAN E-BUSINESS PADA BANK

TABUNGAN NEGARA (BTN)

Disusun Oleh :

ALFIAN NUR UBAY AULIA RIZQI NUR ABIDI

GHULAM NURUL HUDA HENOCH KINDANGEN

SRI MUGIARTI

TULUS BANGUN HUTAGALUNG

PROGRAM STUDI MANAJEMEN DAN BISNIS

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI MAKALAH DAN SUMBER INFORMASI

Dengan ini kami menyatakan bahwa makalah yang berjudul Analisis Penerapan

E-Business pada Bank Tabungan Negara (BTN) adalah karya kelompok tiga, dengan anggota seperti yang tertulis pada halaman cover, merupakan tugas yang dikerjakan dengan arahan dosen pemberi tugas dan belum pernah diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber data informasi berasal atau dikutip dari karya ilmiah yang diterbitkan sebelumnya maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam daftar pustaka di bagian akhir makalah ini.

Bogor, 12 Maret 2014

© Hak Cipta milik IPB, tahun 2014 Hak Cipta dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan yang wajar IPB.

ANALISIS PENERAPAN

E-BUSINESS

PADA BANK TABUNGAN

NEGARA (BTN)

Disusun Oleh :

ALFIAN NUR UBAY AULIA RIZQI NUR ABIDI

GHULAM NURUL HUDA HENOCH KINDANGEN

SRI MUGIARTI

TULUS BANGUN HUTAGALUNG

Makalah

Sebagai salah satu syarat pemenuhan nilai akhir Mata Kuliah

Sistem Informasi untuk Manajemen

PROGRAM STUDI MANAJEMEN DAN BISNIS

INSTITUT PERTANIAN BOGOR

KATA PENGANTAR

Makalah ini dibuat untuk memenuhi syarat untuk tugas akhir untuk mata kuliah Sistem Informasi untuk Manajemen (SIM) yang diberikan oleh Prof. Ir. Kudang B. Seminar, MSc, PhD. Pemberian tugas makalah ini memiliki tujuan pada pertimbangan pemberian nilai untuk nilai akhir dari mata kuliah tersebut. Penulis merupakan kelompok yang terdiri dari 6 mahasiswa aktif dari program studi Manajemen Bisnis di Institut Pertanian Bogor (MB-IPB) angkata tahun 2013/2014.

Adapun judul untuk makalah ini adalah Penerapan E-Commerce dalam bentuk E-Business pada Bank Tabungan Negara (BTN). Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada :

1. Prof. Ir. Kudang B. Seminar, MSc, PhD selaku dosen pengajar serta yang memberikan tugas akhir ini.

2. Dr. Ir. Arif Imam Suroso, M.Sc selaku dosen pengajar serta koordinator untuk mata kuliah Sistem Informasi untuk Manajemen (SIM).

3. Dr. Ir. Arief Daryanto, MEc selaku direktur dari Program Manajemen Bisnis Institut Pertanian Bogor (IPB)

Penulis mengharapkan saran dan kritik yang bersifat membangun demi kesempurnaan makalah ini. Semoga tulisan ini dapat bermanfaat bagi penulis sendiri serta semua pihak yang bergerak di bidang Manajemen Bisnis.

Bogor, 12 Maret 2014

DAFTAR ISI

Halaman

DAFTAR ISI...vi

DAFTAR GAMBAR...vii

1 PENDAHULUAN ...1

1.1 Latar Belakang. ...1

1.2 Tujuan ...1

2 METODOLOGI PENELITIAN ...2

2.1 Waktu dan Tempat Penelitian ...2

2.2 Metode Penelitian dan Pengumpulan data ...2

3 TINJAUAN PUSTAKA ...3

3.1 Pengertian Supply Chain Management ...3

3.2 Pengertian E-Business dan E-Commerce ...3

3.3 Pengertian Human Resource Management ...4

3.3.1 Perekrutan ...5

3.3.2 Seleksi ...5

3.3.3 Pelatihan dan Pengembangan ...5

3.3.4 Penilaian Kinerja ...5

3.3.5 Pengelolaan dan Perencanaan Karier ...6

3.3.6 Gaji, Insentif (gain sharing) serta Tunjangan dan Program Kesejahteraan ...6

3.4 Pengertian E-Finance ……...6

4 PEMBAHASAN ...8

4.1 Peranan Customer Relationship Management pada Bank BTN ....8

4.2 Peranan E-Commerce pada Bank BTN ...11

4.3 Peranan Human Resource Management pada Bank BTN ...15

4.4 Peranan ERP dan SCM pada Bank BTN ...18

4.5 Produk BTN ...22

4.6 Peranan E-Finance dan E-Accounting pada Bank BTN ...24

5 KESIMPULAN ...27

DAFTAR GAMBAR

Halaman

Gambar 1 Bagian sistem customer relationship management ...9

Gambar 2 Website Resmi BTN (www.btn.co.id) ...12

Gambar 3 Web resmi penawaran produk Bank BTN ...13

Gambar 4 Media iklan di www.youtube.com ...13

Gambar 5 Media Iklan di www.twitter.com ...14

Gambar 6 Alur HRM System ...16

Gambar 7 Bentuk hubungan antara BTN dengan stakeholder ...20

Gambar 8 Penerapan E-Supply Bank BTN ...21

BAB 1 PENDAHULUAN

1.1 Latar Belakang

Perbankan merupakan lembaga keuangan yang bergerak dalam mengelola jasa manajemen keuangan masyarakat. Kecepatan, kemudahan, dan keamanan merupakan bentuk layanan yang harus mampu diberikan oleh lembaga perbankan kepada para nasabahnya. Manajemen sistem informasi dan penerapan teknologi yang canggih dan memadai sangat diperlukan agar mampu memberikan layanan yang sesuai dengan harapan dan keinginan para nasabahnya serta agar mampu tetap bersaing dengan lembaga keuangan atau bank lainnya.

Perkembangan Bank BTN sebagai salah satu institusi finansial yang terbesar di Indonesia dan didukung oleh lebih dari 50 tahun pengalaman, Bank BTN terus berupaya menjadi bank yang dapat mewujudkan keinginan nasabah sesuai dengan brand promise-nya. Pada tahun 2013, Bank BTN merupakan bank ke sepuluh terbesar di Indonesia dalam hal jumlah aset, ke delapan terbesar dalam jumlah kapitalisasi pasar serta memiliki jaringan cabang kedua terbesar, yaitu 3 kantor wilayah, 65 kantor cabang, 223 kantor cabang pembantu yang tersebar di seluruh Indonesia.

Sesuai dengan misinya, Bank BTN senantiasa berupaya meningkatkan kepuasan nasabah dalam melakukan transaksinya. BTN telah mengembangkan Layanan perbankan elektronis untuk menunjang transaksi perbankan yang mudah, aman dan nyaman. Dengan demikian nasabah akan dapat melakukan transaksi perbankan kapanpun dan dimanapun mereka berada.

Menyadari kebutuhan nasabah yang sangat beragam, Bank BTN menjawabnya dengan menyediakan berbagai produk dan layanan yang sesuai dan dapat menjawab kebutuhan nasabah antara lain: consumer banking, kartu kredit, SME & commercial, trade finance, treasury product, cash management, rencana keuangan dan layanan E-Banking.

Dalam rangka meningkatkan pelayanan dan kepuasan pelanggan, Bank BTN telah melakukan Enterprise Business Systems pada beberapa fungsi bisnis yang dimilikinya. Salah satu penerapan enterprise business system di bidang Sistem Informasi Manajemen adalah menyediakan informasi layanan dan produk dengan memanfaatkan fasilitas media internet, yang umum disebut dengan enterprise business system. Pada paper ini akan dibahas mengenai penerapan enterprise business system di Bank BTN dalam rangka memberikan kemudahan bagi pelanggan untuk mengakses layanan produk dan jasa Bank BTN.

1.2 Tujuan

Tujuan dari penulisan paper ini adalah sebagai berikut :

1. Mengidentifikasi electronic business system yang dikembangkan oleh Bank BTN dalam meningkatkan pelayanan terhadap nasabah.

2. Mengidentifikasi web business model Bank BTN yang digunakan untuk electronic business system dalam meningkatkan pelayanan terhadap nasabah.

3. Meningkatkan pemahaman mahasiswa MB-IPB mengenai penerapan electronic business system dalam sebuah perusahaan.

BAB 2

METODOLOGI PENELITIAN

2.1 Waktu dan Tempat

Penelitian dilakukan pada bulan februari di lakukan dua tahap : tahap pertama dilakukan di kampus MB-IPB dengan mengundang staff IT dari Bank BTN. Selain itu, dengan melakukan kunjungan di KC BTN di Bogor.

2.3 Metode Penelitian dan Pengumpulan data

Penelitian “Analisis Penerapan E-Business pada Bank Tabungan Negara (BTN)” menggunakan metode kasus dengan satuan kasusnya adalah bentuk implementasi IT berbasis e-business dalam menjalankan core business yang terjadi di perusahaan Bank Tabungan Negara (BTN). Pendekatan yang digunakan dalam analisis dengan cara kualitatif sumber data yang diperoleh.

Metode pengumpulan data yang digunakan yaitu studi pustaka dan studi lapangan. Studi pustaka dilakukan upaya mempelajari dan mengumpulkan data sekunder untuk menunjang penelitian. Data yang dikumpulkan berasal dari literatur yang berhubungan dengan topik permasalahan penelitian baik dalam bentuk buku, jurnal, prosiding, dokumen-dokumen dan sebagainya yang berkaitan dengan objek penelitian. Pengumpulan data melalui studi lapang adalah untuk mendapatkan data primer, dilakukan dengan cara :

(1) Observasi

Yaitu dengan mengamati secara langsung objek yang diteliti, dalam hal ini adalah Kantor Cabang Pembantu Bank BTN Bogor. Hal yang akan diamati antara lain adalah kegiatan penerapan e-business dalam sistem informasi yang dilakukan oleh perusahaan untuk menjalankan core business.

(2) Wawancara

Selain observasi, dalam penelitian lapangan dilakukan wawancara terhadap beberapa responden untuk mengumpulkan data-data mengenai penerapan sistem informasi yang menunjang perusahaan dalam penggunaan e-business dengan beberapa pembagian kajian teori yang telah dibahas dalam perkuliahan sebelumya.

BAB 3

TINJAUAN PUSTAKA

3.1 Pengertian Supply Chain Management (SCM)

Menurut Handfield (2011), konsep Manajemen Rantai Pasok didasarkan pada dua ide utama, yaitu: Pertama, dimana dalam praktiknya tiap produk dapat sampai kepada konsumen (pengguna produk) akhir yang diusahakan oleh berbagai organisasi. Kumpulan organisasi-organisasi ini disebut sebagai rantai pasok. Kedua, banyak organisasi bisnis yang tidak mengerti bahwa seluruh rantai aktivitas usaha bertujuan untuk mengantarkan berbagai produk kepada konsumen akhir. Ketidak-mengertian akan hal ini membuat banyak rantai pasok sering menjadi tidak efektif.

Oleh karena itu, manajemen rantai pasok adalah keaktifan manajemen dari aktivitas rantai pasok untuk memaksimalkan nilai pelanggan dan memperoleh keuntungan kompetitif yang berkesinambungan dimana perusahaan berusaha untuk mengembangkan dan menjalankan rantai pasok denga cara yang paling efektif dan efisien. Aktivitas-aktivitas rantai pasok meliputi segala hal dari pengembangan produk, penyerapan, produksi, logistik, serta sistem informasi yang diperlukan untuk mengkoordinasikan aktivitas-aktivitas tersebut. Alur fisik meliputi transformasi, perpindahan, dan penyimpanan barang-barang dan material. Aliran (alur) informasi memampukan berbagai mitra rantai pasok untuk mengkoordinasikan rencana-rencana jangka panjang dan mengendalikan naik dan turunnya aliran barang dan material dari hari ke hari.

3.2 Pengertian E-Business dan E-Commerce

Menurut Strauss dan Frost (2009), e-business, e-marketing, dan e-commerce

adalah berbagai aplikasi dari internet. E-business adalah optimisasi yang berkelanjutan dari aktivitas bisnis melalui teknologi digital, seperti komputer dan internet yang memampukan penyimpanan dan pengiriman data dalam format digital (Gartner Group). E-commerce adalah bagian dari e-business yang berfokus pada transaksi. Ada dua implikasi E-marketing, yaitu pertama, meningkatkan efisiensi dan efektivitas dalam fungsi pemasaran tradisional. Kedua, teknologi e-marketing mengubah banyak strategi marketing. Konsep e-marketing tidak hanya tentang website (situs) internet karena dapat terjadi komunikasi non-internet, seperti email, internet telephony, dan pesan teks yang merupakan jalan bagi pemasaran. Internet dapat menyampaikan teks, video, audio, dan grafik ke banyak aplikasi yang menerima informasi dari pada hanya sebatas PC sederhana.

E-Marketing adalah penggunaan internet dan media digital untuk membantu dalam menjual produk dan jasa, dimana teknologi digital ini adalah sebuah edisi yang sangat bernilai terhadap pendekatan pemasaran tradisional tanpa memandang ukuran dan jenis bisnis. E-marketing juga sering dikaitkan sebagai pemasaran melalui internet, pemasaran online (i-marketing), ataupun pemasaran dengan website. Tujuan dari e-marketing adalah sebagai strategi bisnis untuk menyampaikan pesan yang benar dan produk barang/jasa kepada konsumen yang benar juga.

pemasarannya bukan hanya untuk memasarkan dan mempromosikan lewat media internet, namun juga pemasaran yang dilakukan melalui e-mail dan media nirkabel, termasuk manajemen data pelanggan digital, manajemen hubungan konsumen elektronik (Electronic Customer Relationship Management/ ECRM), dan beberapa fungsi manajemen bisnis lainnya. E-marketing mencakup aspek teknis dan kreatif dari penggunaan internet, seperti desain, pengembangan, periklananan, dan penjualan (sales) dimana website dikombinasikan dengan teknik promosi online seperti pemasaran lewat mesin pencari (Search Engine Marketing/SEM), pemasaran lewat media sosial, iklan online yang interaktif, direktori online, pemasaran lewat email, pemasaran viral, dan lainnya. Teknologi digital tersebut digunakan sebagai sarana penyampai dan komunikasi dalam lingkup dari e-marketing yang mencakup media internet, seperti website dan email dan media digital seperti nirkabel, dan telepon (mobile).

3.3 Pengertian Human Resource Management (HRM)

Human Resource Management (HRM) atau sering juga disebut Sumber Daya Manusia atau Manajemen Personalia didefinisikan secara secara berbeda oleh para ahli. 2 diantaranya adalah:

Menurut Harvey and Bowin (1996), Human Resource Management (HRM) is the activities undertaken to attract, develope, motivate, and maintain a high performing workforce within the organization. Dapat diartikan, Manajemen Sumber Daya Manusia (MSDM) adalah sebuah aktivitas yang dilakukan untuk merangsang, mengembangkan, memotivasi, dan memelihara kinerja yang tinggi didalam organisasi.

Definisi lain mengatakan Manajemen Personalia adalah perencanaan, pengorganisasian, pengarahan dan pengawasan, kegiatan-kegiatan pengadadaan, pengembangan, pemberian kompensasi, pengintegrasian, pemeliharaan, dan pelepasan sumber daya manusia agar tercapai tujuan organisasi dan masyarakat (Edwin B. Flippo, 1998).

Dari dua definisi di atas, dapat disimpulkan bahwa MSDM merupakan keseluruhan penentuan dan pelaksanaan segala bentuk aktivitas baik itu kebijakan maupun program yang bertujuan untuk mendapatkan tenaga kerja, pengembangan serta pemeliharaan yang tujuannya untuk meningkatkan efektifitas dan efisiensi kinerja organisasi sehingga tujuan dari organisasi tersebut dapat tercapai.

Aktivitas atau kegiatan dari MSDM secara umum dapat di kelompokkan menjadi empat yaitu:

1. Persiapan dan pengadaan

Kegiatan ini meliputi banyak hal diantaranya yaitu analisis jabatan yang termasuk didalamnya adalah mengetahui jabatan-jabatan apa saja yang harus ada dalam organisasi serta tugas-tugas apa yang dilakukan, siapa yang dapat mengemban tugas tersebut dan lain-lain.

2. Pengembangan dan penilaian

3. Pengkompensasian dan perlindungan

Untuk mempertahankan dan memelihara pegawai, sebuah organisasi perlu memberikan reward yang pantas untuk para pegawainya sehingga ini akan memotivasi pegawai tersebut karena mereka merasa dihargai atas apa yang telah dilakukannya. Perlindungan diperlukan untuk membuat rasa aman kepada para pegawai dari akibat buruk yang mungkin timbul akibat dari pekerjaan yang dilakukannya.

4. Hubungan-hubungan kepegawaian

Yang dimaksud dengan hubungan-hubungan kepegawaian yaitu usaha untuk memotivasi pegawai, memberdayakan pegawai, meningkatkan disiplin, serta membimbingnya, dan jika ada perserikatan pegawai organisasi harus mampu bersinergi sehingga akan terjadi keadaan yang saling menguntungkan antara pegawai dengan organisasi.

3.3.1 Perekrutan

Perekrutan menjadi salah satu kegiatan yang sangat penting dalam manajemen sumber daya manusia karena hal ini merupakan langkah awal untuk mendapatkan pegawai yang berkualitas dan sesuai dengan kebutuhan dari perusahaan tersebut. Perekrutan diartikan sebagai proses penarikan sejumlah calon yang berpotensi untuk diseleksi menjadi pegawai. Proses ini dilakukan dengan mendorong atau merangsang calon yang mempunyai potensi untuk mengajukan lamaran dan berakhir dengan didapatkannya sejumlah calon (William B Werther, Jr and Keith Davis, 1993).

3.3.2 Seleksi

Seleksi merupakan proses untuk memutuskan pegawai yang tepat dari sekian banyak calon pegawaiyang didapat dari proses perekrutan. Perekrutan in ini bisa dari internal atau dari dalam organisasi itu sendiri maupun dari eksternal para pelamar. Seleksi bukan hanya untuk memilih pegawai baru tetapi juga untuk memilih pegawai yang akan dipromosikan.

3.3.3 Pelatihan dan Pengembangan

Setelah mendapatkan pegawai terkadang kemampuannya belum sesuai dengan apa yang diharapkan yang terkait dengan tuntutan produktivitas, sehingga mereka perlu dilatih untuk mengembangkan keterampilan dan pengetahuan serta kemampuan pegawai tersebut. Pelatihan lebih bersifat pada peningkatan kemampuan yang spesifik sedangkan pengembangan lebih ditekankan pada peningkatan pengetahuan untuk melakukan pekerjaan pada masa yang akan datang.

3.3.4 Penilaian Kinerja

3.3.5 Pengelolaan dan Perencanaan Karier

Kewajiban perusahan adalah untuk membantu pegawaianya dalam mencapai tujuan karier, walaupun sesungguhnya ini merupakan tanggung jawab dari pegawai itu sendiri. Jika pegawai dapat mencapai tujuan kariernya, berarti perusahaan juga membantu pegawai untuk meningkatkan kompetensi pegawainya dan hasil akhirnya akan meningkatkan kompetensi organisasi itu sendiri.

Menurut Marihot (2009) Karier adalah keseluruhan posisi atau pekerjaan atau jabatan yang dapat diduduki seseorang selama kehidupan kerjanya dalam organisasi atau dalam beberapa organisasi. Keterlibatan organisasi dalam perencanaan karier menjadi keharusan karena perencanaan karier merupakan usaha pengembangan sumber daya manusia. Keterlibatan perusahaan dalam perencanaan karier dapat berupa melakukan pendidikan karier, memberikan informasi mengenai karierdan bimbingan karier.

3.3.6 Gaji, Insentif (Gain sharing) serta Tunjangan dan Program Kesejahteraan

Banyak cara perusahaan untuk meningkatkan motivasi pegawai agar tujuan dari organisasi dapat tercapai. Cara yang dilakukan yaitu dengan memberi gaji, insentif, bagi hasil, tunjangan maupun program kesejahteraan.

Pengertian dari gaji adalah balas jasa yang diberikan oleh perusahaan kepada pegawainya dalm bentuk uang. Gaji diberikan sebagai konsekuensi dari kedudukan pegawai yang memberikan sumbangan dalam mencapai tujuan organisasi.

Insentif dapat diartikan sebagai pembagian keuntungan bagi para pegawai akibat dari peningkatan produktivitas atau penghematan biaya. Insentif merupakan bentuk lain dari upah atau gaji hanya saja insentif ini diberikan secara langsung dan diipisahkan dari gaji tetap yang diterima setiap satuan waktu baik mingguan, maupun bulanan. Insentif disebut juga sistem kompensasi berdasarkan kinerja (pay for performance plan).

Gaji dan insentif merupakan kompensasi yang langsung diberikan oleh perusahaan terkait dengan kinerja dari pegawai tersebut. Sedangkan tunjangan dan program kesejahteraan tidak didasarkan pada kinerja pegawai tetapi berdasarkan keanggotaan dari organisasi tersebut. Tunjangan dan program kesejahteraan bertujuan untuk memberi rasa aman kepada pegawai sehingga pegawai dapat lebih fokus dalam mencapai tujuan organisasi.

3.4 Pengertian E-Finance

E-finance diartikan sebagai kebijakan dari jasa dan pasar keuangan yang menggunakan komunikasi dan perhitungan elektronik. Dengan mudahnya akses terhadap internet oleh sejumlah besar orang, maka hal ini telah merubah banyak kesempatan bagi penggunaan sistem pembayaran elektronik, operasi perusahaan jasa keuangan, serta pasar keuangan (bursa saham). Contoh penerapan e-finance

BAB 4 PEMBAHASAN

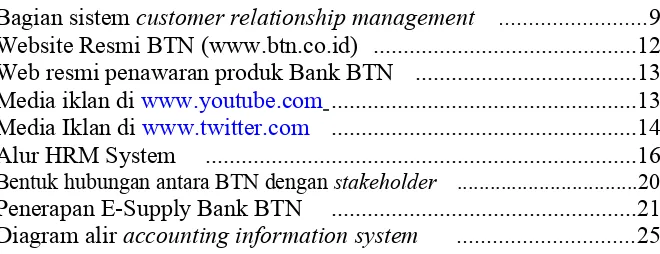

4.1 Peranan Customer Relationship Management pada Bank BTN

Customer Relationship Management adalah Sebuah sistem informasi yang terintegrasi yang digunakan untuk merencanakan, menjadwalkan, dan mengendalikan aktivitas-aktivitas prapenjualan dan pascapenjualan dalam sebuah organisasi. CRM melingkupi semua aspek yang berhubungan dengan calon pelanggan dan pelanggan saat ini, termasuk di dalamnya adalah pusat panggilan (call center), tenaga penjualan (sales force), pemasaran, dukungan teknis (technical support) dan layanan lapangan (field service) (O’brein, 2005).

Sasaran utama dari CRM adalah untuk meningkatkan pertumbuhan jangka panjang dan profitabilitas perusahaan melalui pengertian yang lebih baik terhadap kebiasaan (behavior) pelanggan. CRM bertujuan untuk menyediakan umpan balik yang lebih efektif dan integrasi yang lebih baik dengan pengendalian return on investment (ROI) di area ini.

Otomasi Tenaga Penjualan (Sales force automation/SFA), yang mulai tersedia pada pertengahan tahun 80-an adalah komponen pertama dari CRM. SFA membantu para sales representative untuk mengatur account dan track opportunities mereka, mengatur daftar kontak yang mereka miliki, mengatur jadwal kerja mereka, memberikan layanan training online yang dapat menjadi solusi untuk training jarak jauh, serta membangun dan mengawasi alur penjualan mereka, dan juga membantu mengoptimalkan penyampaian informasi dengan news sharing. SFA, pusat panggilan (bahasa inggris:call center) dan operasi lapangan otomatis ada dalam jalur yang sama dan masuk pasaran pada akhir tahun 90-an mulai bergabung dengan pasar menjadi CRM. Sama seperti ERP (bahasa Inggris: Enterprise Resource Planning), CRM adalah sistem yang sangat komprehensif dengan banyak sekali paket dan pilihan.

Merujuk kepada Glen Petersen, penulis buku "ROI: Building the CRM Business Case," sistem CRM yang paling sukses ditemukan dalam organisasi yang menyesuaikan model bisnisnya untuk profitabilitas, bukan hanya merancang ulang sistem informasinya. CRM mencakup metoda dan teknologi yang digunakan perusahaan untuk mengelola hubungan mereka dengan pelanggan. Informasi yang disimpan untuk setiap pelanggan dan calon pelanggan dianalisa dan digunakan untuk tujuan ini. Proses otomasi dalam CRM digunakan untuk menghasilkan personalisasi pemasaran otomatis berdasarkan informasi pelanggan yang tersimpan di dalam sistem.

mengintegrasikan pemasaran, penjualan, dan customer service dari ujung ke ujung.

Gambar 1 Bagian sistem customer relationship management

Sistem CRM dalam bank BTN diterapkan untuk meningkatkan kualitas dalam memuaskan kebutuhan dan pelayanan nasabah dengan melakukan:

Mengidentifikasi faktor-faktor yang penting bagi pelanggan. Mengusung falsafah customer-oriented (customer centric) Mengadopsi pengukuran berdasarkan sudut pandang pelanggan Membangun proses ujung ke ujung dalam melayani pelanggan Menyediakan dukungan pelanggan yang sempurna

Menangani keluhan/komplain pelanggan

Mencatat dan mengikuti semua aspek dalam penjualan

Membuat informasi holistik tentang informasi layanan dan penjualan dari pelanggan.

Pelayanan BTN kepada Nasabah

Bank BTN selalu berusaha keras membantu keluarga Indonesia untuk dapat memiliki rumah dengan harga terjangkau. Dengan semangat ini, sepanjang tahun 2010, Bank BTN berhasil menyalurkan kredit dan pembiayaan konsumer, baik secara konvensional maupun Syariah sebesar Rp 12,47 triliun, atau 59,20% dari total penyaluran kredit dan pembiayaan baru Bank BTN selama tahun 2010 yang sebesar Rp 21,07 triliun. Seluruh pinjaman baru bagi perorangan ini disalurkan kepada 179.344 rekening, atau lebih banyak 6,19% dari 168.893 rekening di tahun 2009. Dalam pemberian kredit konsumer, Bank BTN membantu mensejahterakan keluarga Indonesia melalui KPR Bersubsidi, KPR Non Subsidi, serta Kredit Konsumer lainnya yang ditujukan kepada nasabah individu. Tabel berikut menggambarkan jumlah penyaluran Kredit Pemilikan Rumah (KPR) Bank BTN sepanjang tahun 2009 dan 2010:

1. Kredit Kepemilikan Rumah Bersubsidi

60% sumber dana KPR Bank BTN. Sumber dana yang besar ini memungkinkan Bank BTN menyediakan KPR dengan bunga tetap 8,15% selama jangka waktu kredit maksimal 15 tahun.

Bank BTN menyalurkan FLPP ini melalui dua produk, yakni KPR BTN Sejahtera Tapak untuk pembelian rumah tapak (landed house) dan KPR BTN Sejahtera Susun untuk pemilikan rumah susun. Produk ini hanya ditujukan bagi masyarakat berpenghasilan rendah, yakni dengan maksimal penghasilan pokok Rp 2,5 juta hingga Rp 4,5 juta per bulan. Masyarakat Indonesia yang mayoritas hidup di kelas ekonomi menengah ke bawah menjadi motivasi bagi Bank BTN untuk mendukung masyarakat di kelas tersebut untuk memiliki rumah. Pencapaian ini menunjukkan bahwa Bank BTN tetap dapat mengelola penyaluran KPR Bersubsidi yang tinggi, dan mengimbanginya dengan tingkat pengembalian yang tepat waktu. Demi mencegah tingginya NPL, Bank BTN selalu berupaya menyempurnakan sistem pembinaan dan penyelamatan kredit dengan cara membentuk titik-titik pembinaan kredit (area collection) di masing-masing wilayah penyalur kredit.

2. Kredit Kepemilikan Rumah Non-bersubsidi

Memfokuskan bisnis pada penyaluran kredit perumahan untuk segmen menengah ke bawah tidak lantas membuat Bank BTN melupakan nasabah segmen menengah. BTN dalam memuaskan masyarakat di segmen ini, Bank BTN menghadirkan layanan KPR Non Subsidi. Layanan yang masih tergabung dalam perbankan konsumer ini terdiri dari produk-produk antara lain sebagai berikut:

a. Kredit BTN platinum

KPR BTN Platinum adalah KPR non subsidi kepada nasabah individu untuk pembelian rumah, baik rumah baru, lama (second-hand) dan dalam proses menunggu (indent). Lewat KPR ini, Bank BTN memberikan pembiayaan sebesar 80% hingga 90% dari nilai terendah antara harga jual rumah dengan hasil taksasi penilai/appraisal atas unit rumah tersebut.

Suku bunga yang berlaku dalam KPR BTN Platinum adalah suku bunga mengambang dengan tenor kredit hingga maksimal 15 tahun. Kredit ini juga dijamin oleh rumah yang dibiayai.

b. Kredit Ruko BTN

Dalam kredit ini, Bank BTN menyalurkan pinjaman untuk membeli rumah toko (ruko) yang dalam pelaksanaannya dapat difungsikan sebagai toko, kantor, atau keperluan bisnis lainnya. Dalam produk ini, Bank BTN menyediakan pinjaman maksimal 70% dari harga beli atau nilai pasar, tergantung yang lebih rendah. Kredit Ruko BTN umumnya memiliki jangka waktu kredit hingga maksimal 15 tahun dengan jaminan berupa ruko yang sedang dibiayai. Bank BTN menyediakan Kredit Ruko BTN dengan tingkat suku bunga mengambang serta lebih tinggi daripada suku bunga kredit perumahan.

Salah satu wadah Bank BTN dalam mendengarkan kebutuhan dan masukan dari nasabah adalah dengan menyediakan pusat pengaduan nasabah berbentuk

masing-masing kantor cabang dan kantor cabang syariah. Dengan perubahan struktur organisasi di kantor cabang, pengaduan nasabah melalui kantor cabang saat ini dikoordinasikan satu pintu melalui Customer Care Unit.

4.2 Peranan E-Commerce pada Bank BTN

Sistem Informasi dalam Pemasaran mencakup pemasaran yang interaktif, otomatisasi tenaga penjualan (sales force automation), managemen hubungan pelanggan (customer relationship management), dan manajemen penjualan (sales management). Selain itu itu terdapat juga peramalan dan penelitian pasar, periklanan dan promosi, serta manajemen produk. Sedangkan pemasaran yang ditarget melingkupi, antaralain: demografi/psikografi, komunitas, perilaku online (online behavior), isi (content), dan konteks (context). E-commerce juga mencakup komunikasi, bisnis, jasa, dan online.

Strategi E-marketing Bank Tabungan Negara (BTN), yaitu:

1. Dalam usaha memperluas jangkauan penggunaan Kartu Debit BTN, meningkatkan kemudahan transaksi,serta meningkatkan dana pihak ketiga, Bank BTN juga bekerjasama dengan jaringan (Anjungan Tunai Mandiri ATM) Prima. Bank BTN juga menjadi salah satu bank dengan fasilitas layanan yang lengkap. Selain menggunakan fasilitas ATM Bank BTN, nasabah juga dapat melakukan transaksi finansial di lebih dari 50.000 mesin ATM berlogo Link, ATM Bersama, dan ATM Prima.

2. Selain meningkatkan kerjasama dengan pihak lain untuk mempermudah nasabahnya dalam bertransaski di dalam negeri, Bank BTN juga semakin serius melirik bisnis jasa pengiriman uang atau remittance, karena selain untuk diversifikasi usaha, remittance juga dapat menjadi batu loncatan dalam berekspansi ke kancah global. Untuk itu, Bank BTN bekerjasama dengan Dongbu Saving Bank, sebuah lembaga keuangan asal Korea Selatan, sebagai langkah awal dalam menekuni bisnis remittance.

3. Penggunaan aplikasi TI tahun 2011 untuk mempercepat produk bisnis, seperti VOIP (Voice over Internet Protocol: Percakapan suara jarak jauh dengan menggunakan internet, seperti Voip Billing dalam perbankan), HCIS (Human Capital Information System), Interface RTGS Outward

(Real Time Gross Settlement merupakan sistem transfer dana elektronik antar Peserta dalam mata uang rupiah yang penyelesaiannya dilakukan secara seketika per transaksi secara individual), Single Sign On, dan pemantapan aplikasi Intercity Clearing (adalah Jasa penagihan warkat

(cek/bilyet giro valuta rupiah) bank di luar wilayah kliring dengan cepat sehingga nasabah dapat menerima danan hasil tagihan cek atau bilyet giro tersebut pada keesokan harinya).

4. Strategi IT dengan cara cross-selling produk simpanan, baik kepada nasabah yang sudah memiliki kredit KPR, maupun nasabah baru dengan produk yang sudah dan produk yang akan ditawarkan.

Bentuk Sistem “iLoan” adalah dengan cara menstandarisasi proses dokumentasi KPR Perseoran yang bertujuan untuk mengurangi ruang lingkup kebijakan petugas KPR dan standarisasi analisa kredit di semua cabang. Sedangkan “iColl” adalah otomatisasi proses penagihan sehingga akan meningkatkan efektivitas penagihan dan memastikan bahwa rekening nasabah yang membutuhkan perhatian khusus akan diperhatikan dan dipantai secara aktif.

Menurut Laporan Keuangan Tahunan Bank BTN tahun 2011, dalam melakukan pemasaran produk jasanya melalui internet, Bank Tabungan Negara memiliki website dan email resmi. Dalam website-nya tersebut, pihak BTN banyak menawarkan produk jasanya, baik berupa simpanan, pinjaman (kredit), aplikasi i-banking (mobile banking), cross selling, dan penawaran produk jasa perbankan lainnya. Bahkan dalam pemasaran produk KPR (Kredit Perumahan Rakyat), Bank BTN mendapat peringkat sebagai merek terbaik pada tahun 201. Untuk melayani nasabahnya, Bank BTN menyediakan layanan elektronik terbaik, sehingga sampai pada tahun 2011, Bank BTNmemiliki total 65 kantor cabang, 218 kantor cabang pembantu, 316 kantor kas, 21 kantor cabang Syariah,16 kantor cabang pembantu syariah, 2.738 Kantor Posonline, dan 1.180 ATM di seluruh Indonesia.

Gambar 2 Website Resmi BTN (www.btn.co.id)

Dalam menawarkan produk ATM-nya, Bank BTN juga menggunakan media internet, terutama di website-nya, seperti gambar di bawah ini:

Gambar 3 Web resmi penawaran produk Bank BTN

Selain menggunakan website dalam memperkenalkan berbagia produk tabungan dan kredit Bank Tabungan Negara, mereka juga menggunakan media

Gambar 4 Media iklan di www.youtube.com

Di bawah ini adalah gambar penggunaan media sosial twitter oleh Bank Tabungan Negara untuk mensosialisasikan berbagai produk, termasuk melakukan

cross-selling produk lain.

Gambar 5 Media Iklan di www.twitter.com

- Have an nice weekend Nasabah BTN, jangan lupa selalu gunakan Kartu BTN dalam menjalani hari sabtu ini.

- Nasabah BTN, kamu bisa memanfaatkan ATM BTN Setoran Tunai di Bank BTN cabang Bekasi, Tangerang & Jakarta Harmoni

Contoh Kalimat Cross-selling yang dilakukan oleh BTN di media sosial twitter adalah:

- Weekend ini asyiknya ke The Jungle aja. Dgn kartu BTN kamu bisa mendapatkan diskon 25%, dan berlaku untuk 4 tiket.

- Nasabah BTN, Ayo menangkan 100 tiket gratis PP ke Singapura untuk pembayaran tiket @LionAirNews melalui ATM BTN.

- Gratis BB Apollo, Samsung Glx Ace &Samsung Glx Y hnya dgn trnsksi isi ulang XL di ATM BTN, periode 16 Okt-31 Des'12. S&K hub 500286 - Mau dapt Coca Cola/Sprite/Fanta 1,5 L atau minyak Goreng 1 L secara

gratis, ayo blanja di ALFAMART dgN Kartu Debit BTN mnimal Rp.150 ribu

- Klo kmu mau ngrncanain brngkat/jalan2 k luar kota dgn Kereta Api,pesan aja tiketnya di web KAI atau callcenter KAI 121,trus bayar di ATM BTN - Paket BIGBITE+Slurpee di 7-eleven hanya Rp.17ribu dgn Kartu

Debit/Kredit BTN.1-31 Maret'http://14.Info 500286 - Belanja 2x pakai debit BTN dapet 25.000 @KartuBTNku Analisis Global E-commerce (E-marketing) dari Bank BTN

Ada beberapa faktor pendorong perusahaan dapat dikategorikan sebagai pemain dalam bisnis global (internasional). Hal-hal tersebut adalah pelanggan global, produk yang global, operasional yang mengglobal, sumber daya global, dan kerjasama (kolaborasi) global. Pertama, para nasabah Bank BTN adalah orang Indonesia di seluruh dunia, tidak hanya di Indonesia. Salah satu hal yang dikembangkan adalah kerjasama dengan pihak internasional Dongbu Savings Banks dengan menandatangani MoU pada tanggal 1 November 2010 di Jakarta. Kerjasamanya adalah dalam hal bisnis pengiriman uang (remitan) dari luar negeri ke Indonesia (atau sebaliknya). Dalam situs resminya, Dongbu Savings Banks (DSB) adalah salah satu bank di Korea Selatan (dimiliki oleh Kelompok Dongbu), dimana bank ini telah bekerjasama dengan komunitas retail banking dengan bank di Jerman, Swedia, Malaysia, dan Thailand.

Selain itu, Bank BTN juga menyediakan layanan pengiriman uang dalam bentuk rupiah (atau mata uang luar negeri) dari outlet yang bertanda Western Union. terdapat fasilitas jasa layanan Bank BTN untuk pengiriman uang dalam bentuk rupiah maupun mata uang asing yang dilakukan dari outlet yang bertanda Western Union (luar/dalam negeri) ditujukan kepada pihak lain di dalam negeri. Kategiro uang yang dikirim tersebut adalah pengiriman uang untuk keluarga, dana mendesak, dan transaksi perusahaan dimana nasabahnya adalah pekerja internasional, turis, pelajar, dan perusahaan. Produknya adalah Will Call dan Quick Pay.

ekspansi bisnis perumahannya dengan menyasar nasabah kalangan atas untuk menyediakan perumahan bagi mereka di luar negeri. Hal ini dikarenakan sudah banyak penduduk Indonesia dengan ekonomi tinggi memiliki properti di luar negeri, seperti di Singapura dan Australia. Tentunya layanan ini juga dapat membantu transaksi pembelian rumah oleh nasabah Bank BTN di luar negeri.

Selain itu, Bank BTN juga harus menerapkan sistem internet banking untuk melayani nasabahnya dengan fasilitas transaksi e-commerce dengan cara bekerjasama dengan beberapa pemilik situs belanja online seperti www.tokobagus.com, www.bukalapak.com, www.berniaga.com sehingga nasabah Bank BTN tidak dipungut biaya administratif saat melakukan transaksi jual-beli online dalam situs tersebut. Strategi ini sudah dikerjakan oleh Bank Mandiri. Strategi bisnis lainnya adalah mempermudah nasabah BTN dalam mengajukan permohonan pembuatan kartu kredit secara online seperti yang dilakukan oleh Bank BCA.

4.3 PerananHuman Resource Management pada Bank BTN

Pemenuhan kebutuhan akan tenaga kerja atau pegawai yang handal saat ini semakin menjadi syarat mutlak bagi sebuah perusahaan yang menginginkan kemenangan dalam bisnis yang semakin bersaing dan dalam dunia kerja yang global. Saat ini hampir tidak ada batasan lagi antara penduduk satu negara dengan penduduk negara lainnya untuk dapat bekerja ditempat yang diinginkan dan dibelahan dunia manapun, asal dia dapat memenuhi syarat perusahaan dan mampu berkompetisi dan memberikontribusi pada perusahaan yang mempekerjakannya.

Oprasional System

Gambar 6 Alur HRM System

Bank Tabungan Negara (BTN) merupakan salah satu dari sekian banyak perusahaan Badan Usaha Milik Negara (BUMN) yang telah menerapkan HRM System dalam pemenuhan akan kebutuhan karyawan, pelatihan dan pengembangan keahlian karyawan hingga pemeliharaan karyawan.

Diawali dari pemenuhan karyawan (staffing) dalam strategi system BTN sebelum merekrut karyawan bagian HR akan menganalisa kebutuhan dari bank tersebut agar tujuannya dapat tercapai, posisi-posisi apa saja yang dibutuhkan serta skill apa saja yang harus dipunyai oleh karyawan tersebut. Dari strategic system di staffing lalu berlanjut ke tahap kedua yaitu meningkatkat skill karyawan juga mengembangkan kemampuan yang telah dimiliki karyawan tersebut. Tujuan dari strategi system di training and development ini target utamanya adalah mewujudkan agar perencanaan yang telah ditetapkan dapat tercapai. Selain itu juga untuk membuat perencanaan guna meningkatkan daya guna pegawainya. Yang terakhir dari strategic system adalah compensation administration, yang dilakukan compensation administration adalah menyiapkan kemungkinan kemungkinan biaya yang akan dikeluarkan oleh BTN akibat dari perjanjian -perjanjian yang ada dengan karyawan juga membuat taksiran gaji yang akan dikeluarkan oleh BTN. Dalam System strategi BTN menggunakan intranet dalam berhubungan antar kantor BTN pusat, Kantor cabang, Kantor cabang pembantu maupun kantor kas.

Tactical System pada staffing, yang dilakukan ditahap ini adalah dengan menganalisa dan menyusun gaji karyawan yang baru atau menyesuaikan untuk gaji para karyawan lama atau memecat karyawan yang telah bekerja karena karyawan tersebut tidak menunjukkan kinerja yang baik. Karena BTN merupakan sebuah BUMN maka BTN telah mempunyai aturan tersendiri dalam hal penggajian yang diberlakukan disetiap lini atau setiap tingkat jabatan aturan ini akan disosialisasikan kepada kantor-kantor dibawahnya baik melalui akun setiap kantor melalui jaringan intranet maupun dengan menggunakan dokumen tertulis. Lalu yang dikerjakan oleh training and development adalah bagaiman HRM membuat training yang dapat meningkatkan efektifitas karyawan serta menyesuaikan kemampuan karyawan dengan pekerjaannya, sehingga karyawan tersebut dapat mengikuti jenjang karier yang ada di BTN. Dalam hal ini pun BTN telah mempunyai jadwal tersendiri dalam melakukan training, karena setiap karyawan yang telah diterima di BTN sebelum mulai bekerja akan diberi pelatihan terlebih dahulu selama tiga sampai enam bulan untuk meningkatkan kemampuan pekerja tersebut. Untuk karyawan yang telah lama bekerja, BTN pun memberi pelatihan serta pengembangan biasanya hal ini dilakukan ketika ada mutasi di

Payroll Control

dalam bank tersebut. Selanjutnya compensation administration, yang berada pada Tactical System adalah menganalisa keuntungan yang didapat dari pilihan-pilihan yang ada serta menganalisa efektifitas dari kompensasi yang diberikan baik berupa gaji, bonus, insentif maupun lainnya.

Tahap terakhir yaitu Operational System, dalam staffing, pada tahap ini BTN mulai memposting kedalam webnya yaitu www.btn.com tentang pekerjaan yang tersedia di BTN lengkap dengan persyaratan, batas akhir pendaftaran, batas waktu penyerahan kelengkapan syarat-syarat,waktu test masuk, waktu pengumuman dan segala sesuatu yang berhubungan dengan pengadaan staff atau karyawan. Dalam rekrutmen pegawai baru juga untuk mutasi, BTN menggunakan internet dan ekstranet Setelah seseorang diterima menjadi karyawan atau ketika seorang karyawan dimutasikan maka untuk meningkatkan kemampuannya atau untuk lebih update pada pekerjaan yang diberikan maka BTN melakukantraining and development. Sebelum di training BTN akan menetapkan Skill assessment yaitu menetapkan keahlian apa yang ingin dicapai dalam training and development tersebut, setelah diadakan pelatihan dan pengembangan maka dalam jangka waktu tertentu akan ada evaluasi kemampuan dari hasil yang didapat ketika karyawan tersebut mendapatkan pelatihan. Yang terakhir adalah sistem oprasional tentang conpensation administration, yang termasuk dalam tahapan ini adalah membayar gaji, pencairan bonus atau insentif karyawan serta melakukan pengontrolan dalam hal pembayaran tersebut di atas. Dalam melakukan pembayaran gaji BTN langsung mentransfer ke akun rekening masing-masing.

4.4 Peranan ERP dan SCM pada Bank BTN

Enterprise resource planning Bank BTN dikonsepkan dalam sebuah kerangka kerja transaksi perusahaan secara menyeluruh yang berhubungan dengan pemrosesan nasabah, manajemen dan pengendalian persediaan produk, perencanaan produk dan distribusi, serta keuangan.

Fasilitas ERP bank BTN adalah :

A. BTN Payroll

Layanan Bank BTN bagi Pengguna Jasa (Perusahaan, Perorangan, Lembaga) dalam mengelola pembayaran gaji, THR dan Bonus serta kebutuhan finansial lainnya yang bersifat rutin bagi karyawan pengguna jasa.

FASILITAS :

Mendapatkan Kartu ATM BTN yang dapat digunakan bertransaksi diseluruh jaringan ATM Bank BTN dan ATM Link

Fasilitas Kredit Ringan tanpa agunan bagi karyawan peserta Batara Payroll Rate dan layanan Khusus untuk perusahaan Anda.

MANFAAT:

Aman, karena perusahaan terhindar dari penyediaan uang tunai dalam jumlah besar, kerahasiaan data terjamin

Akurat, karena perusahaan tidak perlu membulatkan nominal gaji karyawan ke pecahan terdekat dan kesalahan data dapat dikurangi karena selalu di update setiap periode pembayaran.

B. Payment Point

Merupakan fasilitas layanan bagi nasabah untuk memudahkan dalam membayar tagihan rutin.

Pembayaran tagihan yang dapat dilakukan saat ini adalah : Telkom :

melalui loket Bank BTN untuk PPh dan PPN. PDAM (tempat lokal tergantung daerah masing masing) Pembayaran tagihan dapat dilakukan dengan cara :

Setoran tunai di loket Kantor Cabang Bank BTN Non Tunai melalui :

Sarana penyimpanan barang/surat-surat berharga yang aman dan terjaga dari resiko kebakaran, kejahatan dan bencana alam dsb.

D. Money Changer

Pelayanan yang diberikan kepada masyarakat yang ingin menjual atau membeli mata uang asing tertentu, yang mempunyai catatan kurs pada Bank Indonesia

E. SPP Online Perguruan Tinggi

F. Western Union

Fasilitas jasa layanan Bank BTN untuk pengiriman uang dalam bentuk rupiah maupun mata uang asing yang dilakukan dari outlet yang bertanda Western Union (luar/dalam negeri) ditujukan kepada pihak lain di dalam negeri.

G. iMobile BTN

iMobile BTN merupakan fasilitas layanan transaksi perbankan yang dapat diakses melalui handphone. Kini layanan iMobile BTN disajikan dengan menu mirip ATM yang lebih mudah digunakan, nyaman, efektif dan aman. Bertransaksi melalui iMobile BTN bisa dilakukan dengan 2 (dua) cara yaitu menggunakan Plain teks SMS atau dengan menu aplikasi iMobile BTN yang dapat didownload langsung dari browser handphone melalui jaringan internet GPRS/3G/WIFI dengan alamat : http://www.btn.co.id/sms/smsbtn.wml

Alamat url tersebut juga akan ditampilkan secara otomatis melalui sms notifikasi setelah melakukan registrasi awal di ATM BTN.

Enterprise application Integration pada Bank BTN

Integrasi aplikasi perusahaan pada Bank BTN telah tersistem dengan baik. Hal ini dilihat dari adanya database pelanggan atau nasabah yang tersimpan dengan baik pada sistem informasi (komputer) manajemen. Proses EAI Bank BTN adalah BTN care dengan menyediakan alamat email khusus untuk para nasabah dan web, faksimile, telepon. Informasi nasabah dari media tersebut didistribusikan ke berbagai aplikasi dan data base sehingga divalidasi. Fasilitas dari BTN care adalah BTN Care Form, Pengaduan, Pertanyaan/Pernyataan.

Gambar 7 Bentuk hubungan antara BTN dengan stakeholder

(www.BTN.co.id)

Supply Chain Management

Supply Chain Management (SCM) Bank BTN adalah kegiatan mengelola

Tujuan SCM diterapkan di Bank BTN adalah :

1. Membantu mendapatkan produk dari supplier secara tepat waktu, kualitas, dan jumlah

2. Membantu pengelolaan Bank BTN lebih efisien dan efektif dengan memperkirakan permintaan, pengendalian persediaan, dan meningkatkan jaringan hubungan dengan para pelanggan, supplier, distributor dan perusahaan lainnya,

3. Menerima respon atau status dari setiap hubungan rantai pasokan.

Sistem SCM di Bank BTN sudah terintegrasi dengan baik dari tahap penerimaan dokumen untuk keperluan tender hingga pembuatan persetujuan kerjasama dengan para supplier. Teknologi informasi yang digunakan dalam SCM untuk pemenuhan semua kebutuhan yang disupport oleh supplier, pemasok , pelanggan dan mitra kerja di Bank BTN disebut Supply Net.

Supplier yang mendukung operasional di Bank BTN diantaranya meliputi services, pengadaan dan renovasi. Salah satu proses yang menerapkan SCM adalah proses procurement yaitu proses pengadaan barang dan jasa. Proses ini meliputi memilih supplier, merancang hubungan yang tepat dengan supplier, memelihara data produk dan data kebutuhan supplier, melakukan proses pembelian, mengevaluasi kinerja supplier.

Proses procurement di Bank BTN sudah memiliki sistem prosedur. Berikut dijelaskan dalam gambar :

distribusi

Kantor Pusat

Pengajuan kebutuhan (service, renovasi, material/barang) distribusi

Supplier Supplier Supplier

Procurement online

Gambar 8 Penerapan E-Supply Bank BTN

Pengelolaan pemenuhan kebutuhan operasional kantor cabang Bank BTN baik dalam hal service, pengadaan material dan renovasi sudah terintegrasi di masing-masing kantor cabang secara online dengan penerapan e-supply. Divisi procurement, kantor pusat akan mengadakan procurement kepada suplier sesuai dengan kebutuhan kantor cabang. Supplier akan melakukan produksi atau service dengan jangka waktu yang telah ditetapkan dalam kontrak kerja.

4.5 Produk BTN

iMobile BTN

iMobile BTN merupakan fasilitas layanan transaksi perbankan yang dapat diakses melalui handphone. Kini layanan iMobile BTN disajikan dengan menu mirip ATM yang lebih mudah digunakan, nyaman, efektif dan aman. Bertransaksi melalui iMobile BTN bisa dilakukan dengan 2 (dua) cara yaitu menggunakan Plain teks SMS atau dengan menu aplikasi iMobile BTN yang dapat didownload langsung dari browser handphone melalui jaringan internet GPRS/3G/WIFI dengan alamat : http://www.btn.co.id/sms/smsbtn.wml Alamat url tersebut juga akan ditampilkan secara otomatis melalui sms notifikasi setelah melakukan registrasi awal di ATM BTN.

Aplikasi menu iMobile BTN saat ini telah mendukung smartphone Blackberry dan segera menyusul untuk Android dan iPhone.

CARA AKTIVASI LAYANAN iMobile BTN :

Daftarkan nomor Handphone anda di mesin ATM Bank BTN terdekat : Masukkan Kartu ATM dan PIN ATM

Pilih transaksi lain dan pilih transaksi SMS Banking

Tekan Pendaftaran SMS Banking dan Persetujuan Pendaftaran

Masukkan Nomor Handphone (Telkomsel, Indosat, XL, Esia, Flexi, dan Fren)

Buat PIN SMS sebanyak 6 digit angka

Masukkan 6 digit angka PIN SMS yang telah dibuat sekali lagi dan hafalkan (PIN bersifat rahasia jangan beritahukan kepada siapapun dan hati-hati terhadap segala bentuk penipuan)

Pendaftaran selesai setelah mendapat konfirmasi pendaftaran SMS Banking dari resi ATM atau notifikasi SMS.

Bagi pengguna yang telah terkoneksi ke internet dapat langsung mendownload menu aplikasi iMobile BTN langsung melalui browser HP dengan mengakses alamat url diatas.

MANFAAT LAYANAN iMobile BTN :

Semua pengguna Handphone di seluruh Indonesia dengan Operator Telkomsel, Indosat,XL, Esia, Flexy dan Fren dapat memanfaatkan layanan iMobile BTN yang berbasis Plain teks SMS untuk bertransaksi dimana saja.

Bagi pengguna smartphone dapat langsung mendownload menu aplikasi iMobile BTN untuk memanfaatkan semua fitur dan layanan yang tersedia. Untuk nasabah yang memiliki lebih dari 1 (satu) nomor rekening BTN

bebas memilih salah satu rekening sumber dana pendebetan untuk bertransaksi sesuai keinginan.

Cek saldo rekening Tabungan, Giro Perorangan.

Melihat Informasi Kurs serta suku bunga Tabungan,Deposito, Giro.

Transfer antar rekening Bank BTN langsung melalui menu aplikasi iMobile BTN tanpa harus mendaftar di ATM BTN.

Pembayaran tagihan PLN, Telkom, Telkomsel Halo, Indosat Matrix,XL Postpaid dan KPR BTN langsung melalui menu aplikasi iMobile BTN tanpa harus mendaftar di ATM BTN.

Pembelian voucher isi ulang pulsa Prabayar (Telkomsel Simpati,AS, Indosat Mentari,IM3 dan XL) dengan denominasi sama dengan di ATM BTN mulai 25.000, 50.000, 100.000, 150.000, 200.000.

Perubahan PIN SMS (Kode Akses) melalui aplikasi iMobile BTN.

Pembuatan Alias atau Kode Rekening dengan memasukkan alfa numerik sebagai pengganti dari No. Rekening/No. Pelanggan agar memudahkan pengguna dalam bertransaksi sehingga tidak perlu memasukkan No. Rekening/No. Pelanggan yang cukup panjang.

Menampilkan 5 (lima) transaksi terakhir sesuai rekening sumber yang dipilih.

Pada saat pengiriman SMS dikenakan tarif sesuai ketentuan operator masing-masing sedangkan untuk SMS balasan dikenakan tarif sbb : Telkomsel Rp.550, Indosat Rp. 500, XL Rp.500, Sms berhasil Flexy Rp.200, Esia Rp.275, Fren Rp.275. (Tarif dapat berubah sewaktu-waktu sesuai dengan kebijakan masing-masing operator)

INFORMASI DAN CARA PENGGUNAAN LEBIH LANJUT HUBUNGI BTN CONTACT CENTER 500286

SPP Online merupakan layanan Bank BTN bagi Perguruan Tinggi/Sekolah dalam menyediakan delivery channel menerima Setoran Biaya-biaya Pendidikan secara online.

MANFAAT :

Perguruan Tinggi tidak perlu menyediakan banyak resources (tempat, karyawan, dsb.) untuk melayani pembayaran Biaya Pendidikan.

Data hasil pembayaran Biaya Pendidikan dapat mudah diintegrasikan dengan sistem administrasi Perguruan Tinggi.

Data dapat diketahui setiap saat dan dapat diakses melalui berbagai media : website, FTP server.

Pelaporan dapat disajikan untuk setiap Fakultas atau Program Studi Pelaporan dapat disajikan sesuai dengan kewenangan akses level.

Dana hasil pembayaran Biaya Pendidikan dikelola oleh Bank BUMN yang sehat dan tepercaya.

Manfaat SPP Online bagi Mahasiswa

Melalui delivery channel yang dimiliki oleh Bank BTN, mahasiswa dapat melakukan pembayaran secara online, cepat, tepat, mudah, aman, dan nyaman. Persyaratan

Perjanjian Kerja sama antara Perguruan Tinggi dan Bank BTN.

Biaya administrasi khusus UT di loket BTN maupun Kantor Pos Rp. 3.000

Payment Point

Merupakan fasilitas layanan bagi nasabah untuk memudahkan dalam membayar tagihan rutin.

Pembayaran tagihan yang dapat dilakukan saat ini adalah : Telkom :

melalui loket Bank BTN untuk PPh dan PPN. PDAM (tempat lokal tergantung daerah masing masing) Pembayaran tagihan dapat dilakukan dengan cara :

Non Tunai melalui :

Gunakan fasilitas Automatic Debit agar anda tidak lagi direpotkan datang ke loket Kantor Cabang atau ke mesin ATM guna membayar tagihan bulanan anda.

Pemotongan secara otomatis setiap bulan dari rekening Tabungan atau Giro di Bank BTN (Automatic Debit)

4.6 Peranan E-Finance dan E-Accounting pada Bank BTN

Peranan E-Finance dan E-Accounting dalampeningkatan dana pihak ketiga E-Finance yang diterapkan dalam core business bank BTN ialah berupa strategi kebijakan keuangan dengan memanfaatkan sistem informasi berbasis elektronik dalam pengembangan perusahaan. Hal yang dilakukan ialah meningkatkan dana pihak ketiga dengan cara :

Pertama, Bank BTN memperluas jangkauan distribusi dengan membuka 100 kantor kas tambahan pada akhir tahun 2012, serta memperluas jaringan ATM dan relokasi ATM ke lokasi dengan potensi bisnis yang lebih baik.

Kedua, Bank BTN bekerja sama dengan PT Pos Indonesia untuk membangun tambahan kantor layanan setara kantor kas yang terhubung secara elektronik dengan Bank BTN pada 194 kantor pos baru pada akhir tahun 2012.

Ketiga, Bank BTN berencana untuk meningkatkan standar layanan dan menawarkan lebih banyak produk dan fitur kepada nasabah simpanan. Bank BTN berupaya meningkatkan kegiatan cross-selling produk simpanan baik kepada nasabah yang sudah mempunyai kredit KPR maupun nasabah baru dengan produk yang sudah ada maupun produk baru yang akan ditawarkan.

Keempat, Bank BTN berencana untuk meningkatkan wholesale funding

dengan menerbitkan obligasi dan mendapatkan pinjaman tambahan, termasuk melalui kredit bilateral. Hal ini dapat membantu Bank BTN untuk mendiversifikasi sumber pendanaan serta mengurangi maturity mismatch, karena

wholesale funding cenderung memilik tenor lebih panjang yang dapat mengurangi risiko maturity mismatch pembiayaan kredit perumahan.

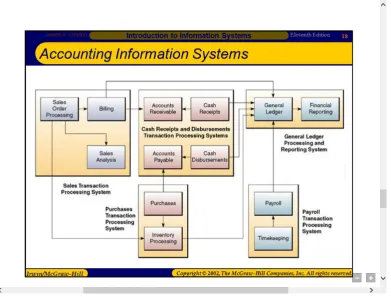

Gambar 9 Diagram alir accounting information system

Peranan E-Finance dan E-Accounting dalam upaya meningkatkan kemampuan manajemen resiko secara berkelanjutan

Selain itu, Bank BTN memiliki strategi kebijakan lain dalam penerapan e-finance maupun e-accounting untuk mendukung core business perusahaan yang memang bergerak dalam bidang perbankan. Penerapan kebijakan lainnya yaitu dengan cara meningkatkan kemampuan manajemen resiko secara berkelanjutan.

Penerapan kebijakan dengan cara meningkatkan kemampuan manajemen resiko secara berkelanjutan merupakan langkah penerapan e-finance dan e-accounting yang bertujuan untuk menghitung serta meramalkan beberapa kemampuan ekuitas suatu nasabah yang ingin meminjam dana kepada perusahaan. Upaya yang dilakukan oleh Bank BTN dalam meningkatkan kualitas aset pada kredit yang dimiliki dengan memperkenalkan sistem baru dan memperbaiki aktifitas penagihan ( collection ) piutang.

Ketiga, menyempurnakan manajemen risiko dan proses monitoring. Bank BTN telah menerapkan program monitoring cabang untuk kredit komersial, untuk dapat membantu mengelola rasio NPL lebih baik dan memastikan bahwa kualitas kredit tetap terjaga. Bank BTN senantiasa menyempurnakan manajemen risiko pasar dan operasional. Bank BTN secara reguler melaksanakan analisis stress test dan menyeimbangkan portofolio sesuai dengan kebutuhan. Bank BTN juga melakukan evaluasi terhadap modul manajemen risiko untuk dapat diterapkan pada sistem teknologi informasi dalam rangka memperkuat aktifitas monitoring.

Peningkatan yang dilakukan dalam kemampuan memanajemeni resiko yang ada dengan memanfaatkan sistem informasi berbasis elektronik dan ilmu analisis keuangan dapat membuat perusahaan dapat mencegah terjadinya resiko dalam penentuan nasabah. Dalam hal ini, Bank BTN membuat sebuah analisis stress test dengan menyeimbangkan dengan portofolio bisnis yang ada sesuai dengan syarat dan ketentuan yang diberlakukan oleh Bank BTN.

KESIMPULAN

Berdasarkan analisis penelitian mengenai e-business di Bank BTN sebagai perusahaan yang bergerak di bidang jasa keuangan (perbankan) di atas, penulis berhasil mengidentifikasi enam fungsi bisnis di BTN. Fungsi bisnis utama di BTN yang sudah berbentuk e-business adalah Customer Relation Management (CRM),

Supply Chain Management (SCM) & Enterprise Resource Planning (ERP) &

Inventory, Commerce & marketing, Production/Manufacture /Repair, Human Resource Management (HRM), dan bidang Finance/Accounting.

positif dari kerjasama global BTN dengan Dongbu Savings Bank dari Korea Selatan dalam hal pengiriman remiten.

DAFTAR PUSTAKA

Allen, Franklin, James McAndrews, dan Philip Strahan. E-Finance: An Introduction. Pennsylvania: Wharton Business School.

Anonim. BSM Intercity Clearing, dipublikasikan pada http://www.syariahmandiri.co.id/category/consumer-banking/produkjasa-consumer/jasaoperasional-consumer/bsmintercityclearing-consumer/ Anonim, Introduction to E-marketing. Dipublikasikan pada

http://toolkit.smallbiz.nsw.gov.au/part/27/138/647

Bank Tabungan Negara,Tbk PT. 2011. Laporan Tahunan Bank BTN. Jakarta Bank Tabungan Negara,Tbk PT. 2012. Laporan Berkelanjutan Bank BTN. Jakarta Fanano, Andi. E-Finance. Dipublikasikan pada

www.ega.staff.gunadarma.ac.id/Downloads/files/7493/ e + BANK ING.doc

pada tanggal 4 September 2004.

Handfield, Robert. What is Supply Chain Management. Dipublikasikan pada http://scm.ncsu.edu/scm-articles/article/what-is-supply-chain-management tanggal 11 januari 2011.