SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS PADA TM BOOK STORE

Nama : Melda Dwi Rahajeng

NPM : 21212537

Jurusan : Akuntansi

Dosen Pembimbing : Hantoro Arief Gisijanto, SE,. MM.

PENDAHULUAN

Latar Belakang :

1. Sistem Informasi Akuntansi merupakan struktur yang menyatu dalam suatu entitas, yang menggunakan sumber daya fisik dan komponen lain, untuk merubah data transaksi keuangan/akuntansi menjadi informasi akuntansi dengan tujuan untuk memenuhi kebutuhan atau informasi dari para pengguna atau pemakainya/user

2. Penerimaan kas merupakan salah satu kegiatan perusahaan yang sangat penting karena dengan penerimaan kas kegiatan operasional perusahaan akan terus berlangsung.

Penerimaan kas dapat terjadi ketika perusahaan melakukan transaksi penjualan, terutama penjualan tunai.

Rumusan Masalah :

1. Bagaimana sistem informasi akuntansi penerimaan kas pada TM BOOK STORE?

2. Bagaimana mengembangkan sistem informasi akuntansi penerimaan kas untuk meningkatkan pengendalian intern pada TM BOOK STORE?

PENDAHULUAN

Tujuan Penelitian :

1. Untuk mengetahui sistem informasi akuntansi penerimaan kas yang sedang berjalan di TM BOOK STORE.

2. Untuk memberi usulan pengembangan sistem informasi akuntansi penerimaan kas guna meningkatkan pengendalian intern pada TM BOOK STORE.

Batasan Masalah :

1. Dalam penulisan ilmiah ini, penulis membatasi masalah pada sistem informasi akuntansi penerimaan kas dari penjualan tunai pada TM BOOK STORE.

Metodologi Penelitian

Objek Penelitian :

• TM Bookstore cabang Depok Town Square,UA-2,lantai UG, Jl.Margonda Raya, Jawa Barat 16424.

Data yang Digunakan :

• Data Primer

Metode Pengumpulan Data :

• Studi Lapangan

• Wawancara

Alat Deskriptif yang digunakan

Bagan Alir Dokumen (Flowchart)

Dalam bagan alir arus dokumen atau flowchart digambarkan berjalan dari kiri ke kanan dan dari atas ke bawah. Arah perjalanan dokumen ini dapat diikuti dengan melihat nomor dalam simbol penghubung pada halaman yang sama (on page connector) atau nomor dalam simbol penghubung pada halaman yang berbeda (off page connector).

Data Flow Diagram (DFD)

• Bagan Alir Data merupakan suatu model yang menggambarkan aliran data dan

proses untuk mengolah dalam suatu sistem. Simbol pengolahan digunakan

untuk menunjukkan tempat-tempat dalam sistem informasi yang mengolah

atau mengubah data yang diterima menjadi data yang mengalir keluar.

Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan Kas TM BOOK STORE

Bagian Gudang

Gambar 4.1

Alir dokumen Prosedur penerimaan Barang

Mulai

Menerima PO sebanyak 2 lembar dan faktur sebanyak 3 lembar serta

barang dari supplier

Mengecek barang sesuai PO 2 dan faktur

PO 1 Faktur 1 Faktur 3

Faktur 2 PO 2

Faktur 1 Faktur 3

Faktur 2 PO 2

Supplier

Barang 1

N 2

3

LM 2

LM 1

Menandatangani LM 1 dan LM 2

LM 2

LM 1

4 Tidak cocok

Cocok

Keterangan :

PO : Purchase Order LM : Laporan Mutasi

Barang

Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan Kas TM BOOK STORE

Bagian Admin

Gambar 4.2

Alir Dokumen Prosedur pemberian Barcode dan Display Barang

1

PO 2 Faktur 2

Barang

Melakukan input data ke komputer sesuai

dengan faktur

Melakukan pengecekan buku

Mengeluarkan barcode untuk tiap buku

Membuat laporan mutasi sebanyak 2

lembar

Buku dipindahkan sesuai blok / tempatnya

PO 2 Faktur 2 LM 2

LM 1

3

N

4

LM 2 LM 1

Melakukan validasi / pengesahan pada

laporan mutasi

LM 2 LM 1

5 N

Tidak cocok

Cocok

Keterangan :

PO : Purchase Order LM : Laporan Mutasi

Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan Kas TM BOOK STORE

Bagian CA ( Customer Advisor )

Gambar 4.3

Alir Dokumen Prosedur pemberian Barcode dan Display Barang

5

LM 2

Mendisplay barang sesuai dengan blok /

tempatnya

LM 2

N

Keterangan :

LM : Laporan Mutasi

Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan Kas TM BOOK STORE

Bagian Kasir

Gambar 4.4

Alir Dokumen Prosedur Penerimaan Kas

Menerbitkan PRK sebanyak 2 lembar

PRK 2 PRK 1

Melakukan closing kasir

Membuat laporan penjualan

LP PRK 2

PRK 1

N

6 Barang

Konsumen

Uang

Keterangan :

PRK : Pita Register Kas LP : Laporan Penjualan Konsumen

Uang

Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan Kas TM BOOK STORE

Bagian Keuangan

Gambar 4.5

Alir Dokumen Prosedur pemembuatan Laporan Penerimaan Kas

2 6

LP Faktur 3

Uang

Membuat laporan penerimaan kas sebanyak 2 lembar

Mengisi slip setoran

Melakukan setoran uang ke Bank setiap

harinya

Slip setoran LPK 2

LPK 1

LP Faktur 3

N

Pemimpin Bank

Keterangan :

LP : Laporan Penjualan LPK : Laporan Penerimaan Kas LPK 2

LPK 1

Bagan Alir Dokumen Usulan Sistem Informasi Akuntansi Penerimaan Kas

TM BOOK STORE

Bagian Gudang

Gambar 4.6

Flowchart Sistem Penerimaan Kas yang Diusulkan

Mulai

Menerima PO sebanyak 2 lembar dan faktur sebanyak 3 lembar serta

barang dari supplier

Mengecek barang sesuai PO dan faktur

PO 1 Faktur 1 Faktur 3 Faktur 2 PO 2

Faktur 1 Faktur 3 Faktur 2 PO 2

Supplier Barang 1

N 2

3

LM 2 LM 1

Menandatangani LM 1 dan LM 2

LM 2 LM 1

4 Tidak cocok

Cocok

Keterangan :

PO : Purchase Order LM : Laporan Mutasi Barang

PO 1

Bagan Alir Dokumen Usuluan Sistem Informasi Akuntansi Penerimaan Kas TM BOOK STORE

Bagian Keuangan

Gambar 4.10

Flowchart Sistem Penerimaan Kas yang Diusulkan

6

LP

Uang

Mencocokkan antara jumlah uang dengan LP

LP

7

Tidak cocok

Cocok

Kasir mengganti jumlah uang yang kurang

9

LPK 2

Menyiapkan uang

Menghitung kembali uang sesuai LPK

Menyimpan uang setiap harinya di Bank

Mengisi slip setoran setiap harinya

LPK 2 Slip setoran

N Bank

Menerima bukti setoran

Bukti Setoran

N

selesai Bank

Keterangan:

LPK : Laporan Penerimaan kas LP : Laporan Penjualan

Bagan Alir Dokumen Usuluan Sistem Informasi Akuntansi Penerimaan Kas TM BOOK STORE

Bagian Akuntansi

Gambar 4.11

Flowchart Sistem Penerimaan Kas yang Diusulkan

7

LP

2

Faktur 3

Membuat LPK sesuai LP

Mencopy LPK sebanyak 3 lembar

Faktur 3 LP

LPK 3

LPK 2 LPK 1

Jurnal

BB

9 N

Pimpinan

Secara kredit

Keterangan :

LPK : Laporan Penerimaan kas LP : Lapoan penjualan

BB : Buku besar

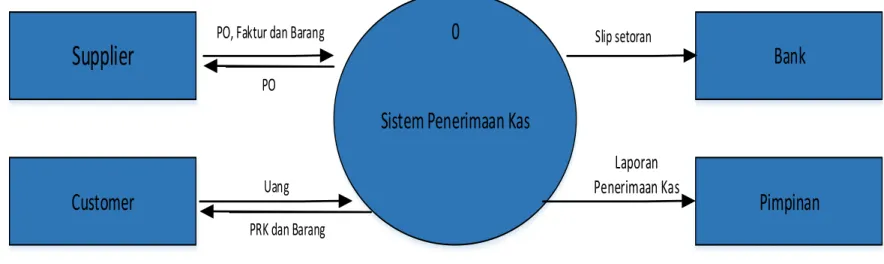

Data Flow Diagram Sistem Informasi Akuntansi Penerimaan Kas TM BOOK STORE

Diagram Konteks

Gambar 4.12

Data Flow Diagram (konteks)

0

Sistem Penerimaan Kas

Bank

Pimpinan Customer

Supplier PO, Faktur dan Barang PO

Uang PRK dan Barang

Slip setoran

Laporan Penerimaan Kas

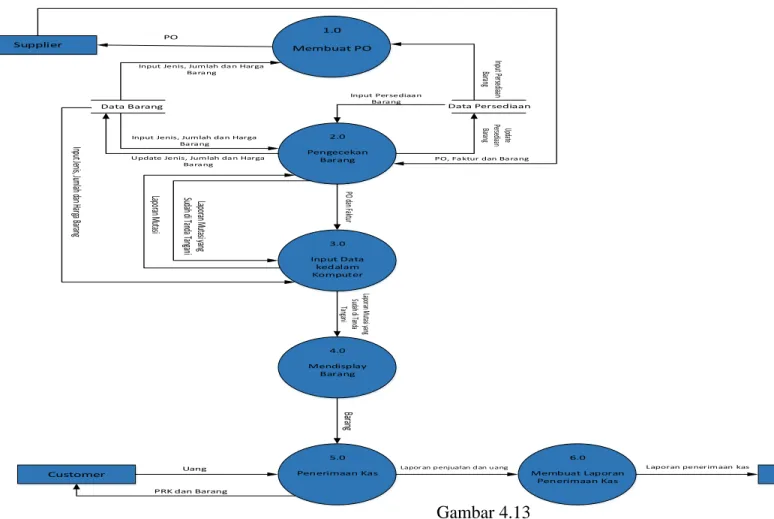

Data Flow Diagram Sistem Informasi Akuntansi Penerimaan Kas TM BOOK STORE

Diagram Zero

Gambar 4.13 Data Flow Diagram (zero)

1.0 Membuat PO

2.0 Pengecekan

Barang

3.0 Input Data

kedalam Komputer

4.0 Mendisplay

Barang

6.0 Membuat Laporan

Penerimaan Kas 5.0

Penerimaan Kas Supplier

PO

Data Barang Data Persediaan

Input PersediaanBarang

Input Persediaa n Ba ra ng

Update Persediaan Barang

PO, Fa ktur dan Ba ra ng Input Jenis, Jumlah da n Harga

Ba ra ng

Update Jenis, Jumlah da n Harga Ba ra ng

Input Jenis, Jumlah da n Harga Ba ra ng

Laporan Mutasi yang Sudah di Tanda Tangani

Laporan Mutasi

Input Jenis, Jumlah dan Harga Barang PO dan Faktur Laporan Mutasi yang Sudah di Tanda TanganiBarang

Customer Uang Manajemen

PRK dan Barang

Lapor an p enjualan d an u ang Laporan penerimaan kas

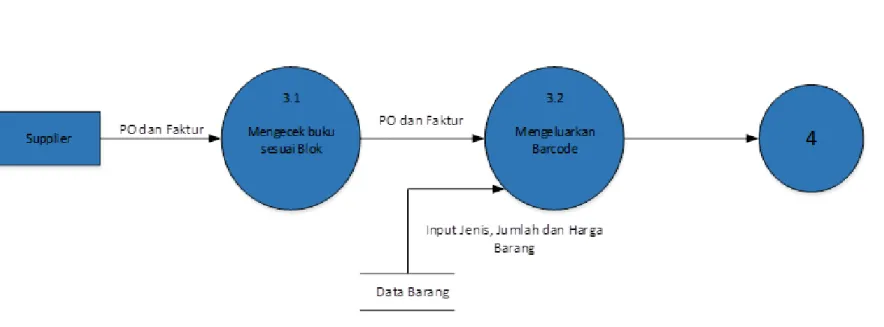

Data Flow Diagram Sistem Informasi Akuntansi Penerimaan Kas TM BOOK STORE

Diagram Level proses 3

Gambar 4.13

Data Flow Diagram level proses 3

Kesimpulan dan Saran

Kesimpulan

• Sistem penerimaan kas pada TM BOOK STORE terdapat 5 bagian, yaitu Bagian Gudang, Bagian

Admin, Bagian CA, Bagian Kasir dan Bagian Keuangan. Sistem penerimaan kas pada TM BOOK STORE diawali dari Bagian Gudang yang menerima barang dari supplier dan dijual kembali pada customer sampai menerima kas dari customer. Kemudian bagian keuangan yang membuat laporan penerimaan kas dan menyetorkan uang ke Bank setiap harinya.

• Pengembangan sistem informasi akuntansi pada perusahaan dilakukan dengan adanya penambahan Pada Bagian Keuangan dan Bagian Akuntansi. Dimana sebelum dilakukannya pengembangan, hanya terdapat 5 bagian, yaitu Bagian Gudang, Bagian Admin, Bagian CA, Bagian Kasir dan

Bagian Keuangan. Adanya penambahan bagian tersebut didasarkan atas sistem penendalian intern, karena pada Bagian Keuangan masih terdapatnya kerangkapan tugas, dimana hal tersebut dapat memungkinkan terjadinya kesalahan dan kecurangan

Kesimpulan dan Saran

Saran

• Sebelum membuat laporan penerimaan kas maka diperlukan pencocokkan jumlah uang dengan laporan penjualan agar meminimalisir terjadinya kesalahan dalam pembuatan laporan penerimaan yang dapat menimbulkan kerugian dalam laba perusahaan.

• Perlu dibuatnya bagian akuntansi pada TM. Book Store agar tidak ada kerangkapan tugas pada bagian keuangan yang dapat menimbulkan kecurangan dalam pelaksanaan tugas.