ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI OPINI AUDIT GOING CONCERN PADA PERUSAHAAN PROPERTY DAN REAL

ESTATE DENGAN UKURAN PERUSAHAAN SEBAGAI VARIABEL MODERATING YANG TERDAFTAR DI

BURSA EFEK INDONESIA TAHUN 2010-2015

TESIS

OLEH

NANCY MAYRISKI SIREGAR 147017090/AKUNTANSI

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

23

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI OPINI AUDIT GOING CONCERN PADA PERUSAHAAN PROPERTY DAN REAL

ESTATE DENGAN UKURAN PERUSAHAAN SEBAGAI VARIABEL MODERATING YANG TERDAFTAR DI

BURSA EFEK INDONESIA TAHUN 2010-2015

TESIS

Diajukan Sebagai Syarat Untuk Memperoleh Gelar Magister Sains dalam Program Studi Magister Akuntansi pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara

OLEH

NANCY MAYRISKI SIREGAR 147017090/AKUNTANSI

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

Judul Penelitian: ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI OPINI AUDIT GOING CONCERN PADA PERUSAHAAN PROPERTY DAN REAL ESTATE DENGAN UKURAN

PERUSAHAAN SEBAGAI VARIABEL

MODERATING YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010 - 2015

Nama Mahasiswa : Nancy Mayriski Siregar Nomor Pokok : 147017090

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Dr.Murni Daulay, M.Si) (Drs. Zainul Bahri Torong, M.Si,Ak,CA)

Ketua Anggota

Ketua Program Studi, Dekan,

(Prof. Dr. Ade Fatma Lubis, MAFIS. MBA, CPA, CA) (Prof. Dr. Ramli, SE,MS) Tanggal Lulus : 31 Oktober 2016

25

Telah Diuji pada

Tanggal : 31 Oktober 2016

PANITIA PENGUJI TESIS :

Ketua : Dr. Murni Daulay, M.Si

Anggota : 1. Drs. Zainul Bahri Torong, M.Si, Ak ,CA

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, CA 3. Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA

4. Drs. Idhar Yahya, MBA, Ak, CA

PERNYATAAN

Dengan ini saya menyatakan, bahwa tesis yang berjudul :

“Analisis Faktor-Faktor yang Mempengaruhi Opini Audit Going Concern Pada Perusahaan Property Dan Real Estate Dengan Ukuran Perusahaan Sebagai Variabel Moderating Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2015”.

Adalah benar hasil karya tulis saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian- bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan yang berlaku.

Medan, 31 Oktober 2016 Yang membuat pernyataan :

Nancy Mayriski Siregar NIM : 147017090

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis faktor- faktor yang mempengaruhi diterimanya opini audit going concern pada perusahaan property & real estate yang terdaftar di Bursa Efek Indonesia serta untuk mengetahui dan menganalisis apakah ukuran perusahaan dapat memoderasi faktor-faktor yang dapat mempengaruhi diterimanya opini audit going concern.

Penelitian ini merupakan penelitian kausal dengan menggunakan data sekunder.

Populasi dalam penelitian berjumlah 50 perusahaan property & real estate yang terdaftar di Bursa Efek Indonesia periode tahun 2010-2015. Teknik pengambilan sampel yang digunakan pada penelitian ini adalah teknik sensus, dimana seluruh populasi yang berjumlah 50 perusahaan dijadikan data dalam penelitian ini.

Teknik analisis data dalam penelitian ini menggunakan analisis regresi logistik dan uji residual untuk variabel moderating. Hasil penelitian secara simultan menunjukkan bahwa variabel kondisi keuangan, pertumbuhan perusahaan, kepemilikan institusional, ukuran KAP dan pergantian auditor berpengaruh signifikan terhadap opini audit going concern. Secara parsial variabel pertumbuhan perusahaan dan pergantian auditor berpengaruh positif signifikan terhadap opini audit going concern. Kondisi keuangan dan kepemilikan institusional berpengaruh negatif signifikan terhadap opini audit going concern.

Sedangkan variabel ukuran KAP berpengaruh positif tidak signifikan terhadap opini audit going concern. Hasil uji residual menunjukkan variabel ukuran perusahaan tidak mampu memoderasi hubungan kondisi keuangan, pertumbuhan perusahaan, kepemilikan institusional, ukuran KAP dan pergantian auditor dengan opini audit going concern.

Kata kunci : Opini Audit Going Concern, Kondisi Keuangan, Pertumbuhan Perusahaan, Kepemilikan Institusional, Ukuran KAP, Pergantian Auditor, Ukuran Perusahaan.

ABSTRACT

The objective of the research was to find out and to analyze some factors which influence the acceptance of going concern audit opinion in property and real estate companies listed in the Indonesian Stock Exchange and whether firm size could moderate the factors which influenced the acceptance of going concern audit opinion. The research used causal method with secondary data. The population was 50 property and real estate companies listed in the Indonesian Stock Exchange in the period of 2010-2015. The samples were taken by using census technique in which the whole population was used as the samples. The data were anayzed by using logistic regression analysis and residual test for moderating variable.The result of the research showed that, simultaneously, the variables of financial condition, firm growth, institutional ownership, KAP size, and auditor switching had positive and significant influence on going concern audit opinion. Partially, the variables of firm growth and auditor switching had positive and significant influence on going concern audit opinion. Financial condition and institutional ownership had negative but significant influence on going concern audit opinion, while the variable of KAP size had positive but insignificant influence on going concern audit opinion. The result of residual test showed that the variables of firm size was incapable of moderating the correlation of financial condition, firm size, institutional ownership, KAP size, and auditor switching with going concern audit opinion.

Keywords: Going Concern Audit Opinion, Financial Condition, Firm Growth, Institutional Ownership, KAP Size, Auditor Switching, Firm Size

KATA PENGANTAR

Puji dan syukur kehadirat Allah Subhanahuwata’ala atas segala limpahan rahmad dan hidayah-Nya, sehingga penelitian tesis ini dapat diselesaikan. Tesis ini merupakan ungkapan pemikiran, kajian dan penelitian dengan judul “Analisis Faktor yang Mempengaruhi Opini Audit Going Concern pada Perusahaan Property dan Real Estate dengan Ukuran Perusahaan Sebagai Variabel Moderating yang terdaftar di Bursa Efek Indonesia Tahun 2010-2015”.

Tesis ini merupakan tugas akhir dan syarat mencapai gelar kesarjanaan Strata dua pada Sekolah Pascasarjana Magister Akuntansi di Universitas Sumatera Utara. Dalam kesempatan ini peneliti ingin menyampaikan ucapan terima kasih dan penghargaan yang setinggi-tingginya atas bantuan dan bimbingan yang telah peneliti terima kepada :

1. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof Dr. Ramli, MS selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, CA, selaku Ketua Program Studi Magister Akuntansi Universitas Sumatera Utara.

4. Ibu Dr. Murni Daulay, M.Si sebagai Ketua Komisi pembimbing yang telah banyak membimbing dan memberi masukan kepada peneliti dalam menyusun tesis.

5. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, CA selaku anggota pembimbing yang telah banyak memberikan waktu bimbingan dan saran dalam menyelesaikan penyusunan tesis ini.

6. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, CA selaku dosen pembanding yang telah memberikan kritikan, saran dan masukan kepada peneliti sehingga mampu menghasilkan tesis yang lebih baik.

7. Bapak Drs. Idhar yahya, MBA, Ak, CA selaku dosen pembanding yang telah memberikan kritikan, saran dan masukan kepada peneliti sehingga mampu menghasilkan tesis yang lebih baik.

8. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA selaku sekretaris Program Studi Magister Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus dosen pembanding yang telah memberikan kritikan, saran dan masukan kepada peneliti sehingga mampu menghasilkan tesis yang lebih baik.

9. Segenap Bapak/Ibu dosen serta Staf Sekretariat Magister Universitas Sumatera Utara umumnya, dan Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara pada khususnya, serta semua pihak yang telah membantu menyelesaikan tesis ini.

10. Teristimewa untuk kedua orangtua yang sangat peneliti cintai dan hormati Effendi Siregar dan Tapi Masniari Hasibuan, serta adik tersayang Nabillah Siregar, SH dan Nesha Ananta Siregar yang telah memberikan dorongan, do’a, pengorbanan, didikan dan semangat yang sangat berarti serta kasih sayang kepada peneliti selama menyelesaikan tesis ini.

11. Sahabat terbaik peneliti, Desy Ira Sari Siregar SE, Indah Permata Sari SE, Melisa Zuriani Hasibuan SE, M.Si, Leli Khairani SE, M.Si, Ak., Nur Aliah SE, M.Si, Ak., Faathir Nurul Yasiin, Putra SE, M.Si, Ak, Mauliza SE, M.Si, Ak.

12. Rekan seperjuangan di Program Magister Akuntansi USU yang tidak bisa disebutkan satu persatu yang telah mendukung sehingga peneliti dapat menyelesaikan pendidikan ini.

Akhirnya peneliti menyadari bahwa tesis ini masih banyak kelemahan dan jauh dari kesempurnaan, karena kesempurnaan hanyalah milik Allah semata. Oleh karena itu peneliti membuka hati dan pikiran jernih untuk menerima masukan berupa kritik dan saran yang bersifat membangun untuk menjadikan tesis ini lebih baik lagi dan bermanfaat bagi pembaca.

Medan, 31 Oktober 2016 Peneliti,

Nancy Mayriski Siregar NIM : 147017090

RIWAYAT HIDUP DATA PRIBADI

Nama : Nancy Mayriski Siregar SE, Ak., CA Alamat : Jl. Prof A. Sofian No. 2 B, Medan Tempat/tgl. Lahir : Gunung Bayu / 05 Agustus 1991 Jenis kelamin : Perempuan

Agama : Islam

Status perkawinan : Belum menikah Nama Ayah : Effendi Siregar

Nama Ibu : Tapi Masniari Hasibuan RIWAYAT PENDIDIKAN

Tahun 2014 - 2016 : Program Magister Akuntansi (S2) Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

Tahun 2014 : Program Pendidikan Profesi Akuntan (PPAk) Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Tahun 2009 - 2013 : Program Studi Akuntansi (S1) Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara

Tahun 2006 - 2009 : Sekolah Menengah Atas (SMA) Negeri 1 Lubuk Pakam Tahun 2003 - 2006 : Sekolah Menengah Pertama (SMP) Swasta Gunung Bayu,

Simalungun

Tahun 1997 - 2003 : Sekolah Dasar (SD) Negeri 091681 Gunung Bayu, Simalungun

PENGALAMAN KERJA

Tahun 2014 - 2015 : Kantor Akuntan Publik Erwin, Zikri, dan Togar Tahun 2016 : Kantor Akuntan Publik Doli, Bambang, Sulistyanto,

Dadang Dan Ali

DAFTAR ISI

Halaman

SURAT PERNYATAAN……… i

ABSTRAK ………... ii

ABSTRACT ………. iii

KATA PENGANTAR………. iv

RIWAYAT HIDUP……….. vii

DAFTAR ISI ………... viii

DAFTAR TABEL ………... xi

DAFTAR GAMBAR ……….. xii

DAFTAR LAMPIRAN ………... xiii

BAB I. PENDAHULUAN 1.1 Latar Belakang Penelitian ………. 1

1.2 Rumusan Masalah ………. 17

1.3 Tujuan Penelitian ……….. 18

1.4 Manfaat Penelitian ……… 19

1.5 Originalitas ………... 19

BAB II. TINJAUAN PUSTAKA 2.1 Landasan Teori ………. 21

2.1.1 Teori Keagenan ………....………. 21

2.1.2 Opini Audit Going Concern ……….…… 25

2.1.3 Kondisi Keuangan ……….... 30

2.1.4 Pertumbuhan Perusahaan ………. 31

2.1.5 Kepemilikan Institusional ……….... 33

2.1.6 Ukuran KAP ……….………..….. 35

2.1.7 Pergantian Auditor ………..….………. 36

2.1.8 Ukuran Perusahaan ………..….……….…. 38

2.2 Review Peneliti Terdahulu (Theoritical Mapping) …………... 40

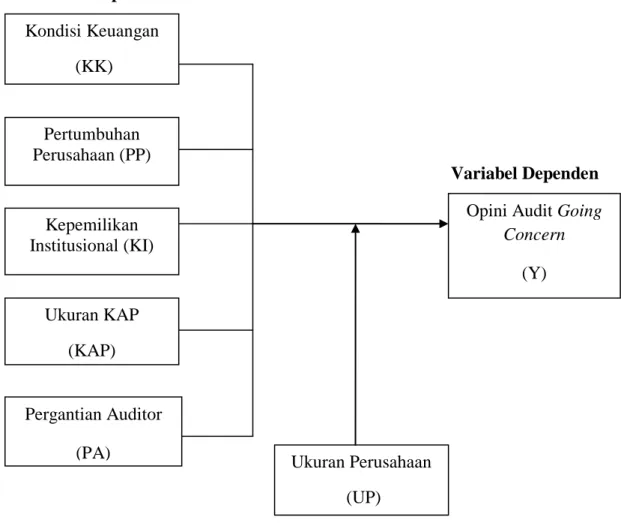

BAB III. KERANGKA KONSEP DAN HIPOTESIS 3.1 Kerangka Konsep ……….. 49

BAB IV. METODE PENELITIAN

4.1 Jenis Penelitian ………. 54

4.2 Lokasi dan Waktu Penelitian ……… 54

4.3 Populasi dan Sampel Penelitian……….……… 55

4.4 Metode Pengumpulan Data ……….……….. 57

4.5 Definisi Operasional dan Skala Pengukuran Variabel …….. 57

4.5.1 Variabel Dependen……….….. 57

4.5.2. Variabel Independen……… 58

4.5.3. Variabel Moderating……… 61

4.6 Teknik Analisis Data ……… 63

4.6.1 Uji Statistik Deskriptif…………..……..……….. 64

4.6.2 Uji Regresi Logistik……….…... 64

4.6.2.1. Uji Multikolineritas………..…… 65

4.6.2.2. Menguji Keseluruhan Model……….…… 65

4.6.2.3. Menguji Kelayakan Model Regresi………...… 65

4.6.2.4. Koefisien Determinasi……….………….… 66

4.6.2.5. Matriks Klasifikasi………..…………..… 66

4.6.3 Uji Hipotesis ……….… 67

4.6.3.1 Uji Regresi Simultan………..… 67

4.6.3.2 Uji Regresi Parsial ……… 67

4.6.4 Uji Regresi Moderating ……… 68

BAB V. HASIL PENELITIAN DAN PEMBAHASAN 5.1 Hasil Penelitian………. ……… 69

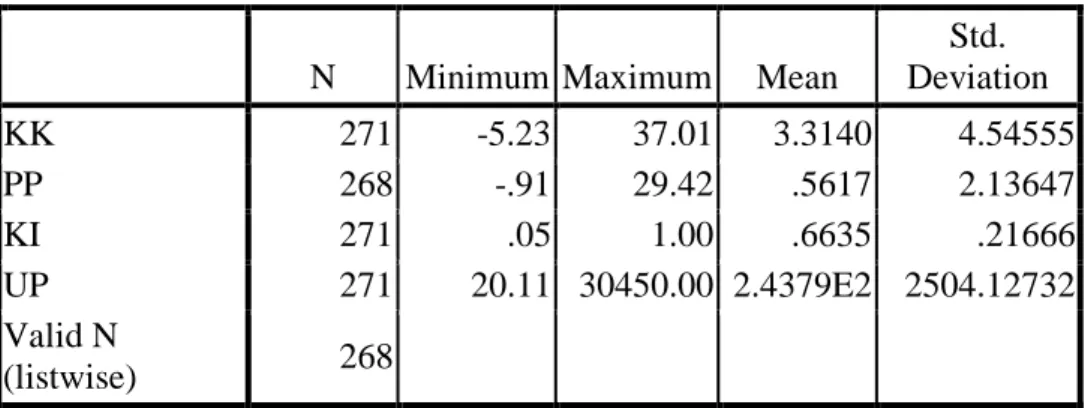

5.1.1 Hasil Uji Statistik Deskriptif…………..………... 69

5.1.2 Hasil Uji Regresi Logistik ………...……… 73

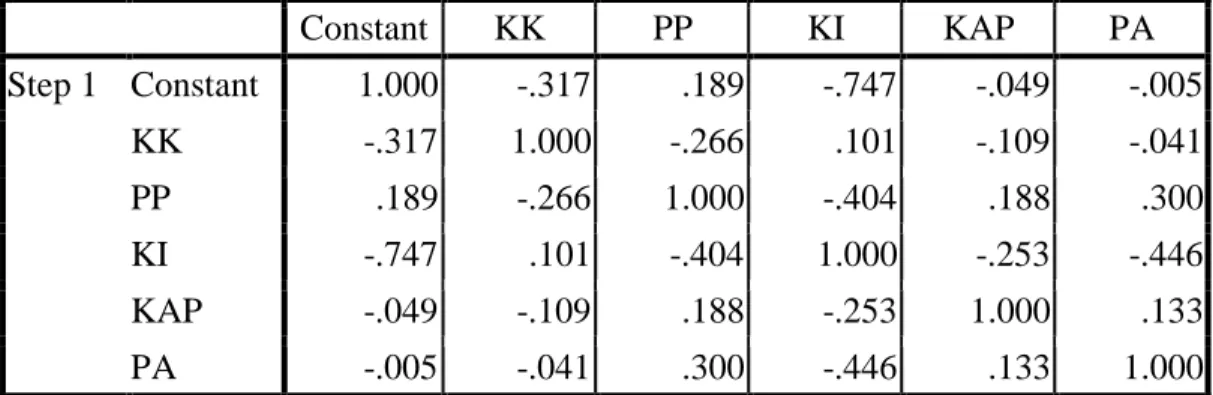

5.1.2.1 Uji Asumsi Multikolinearitas…..………... 73

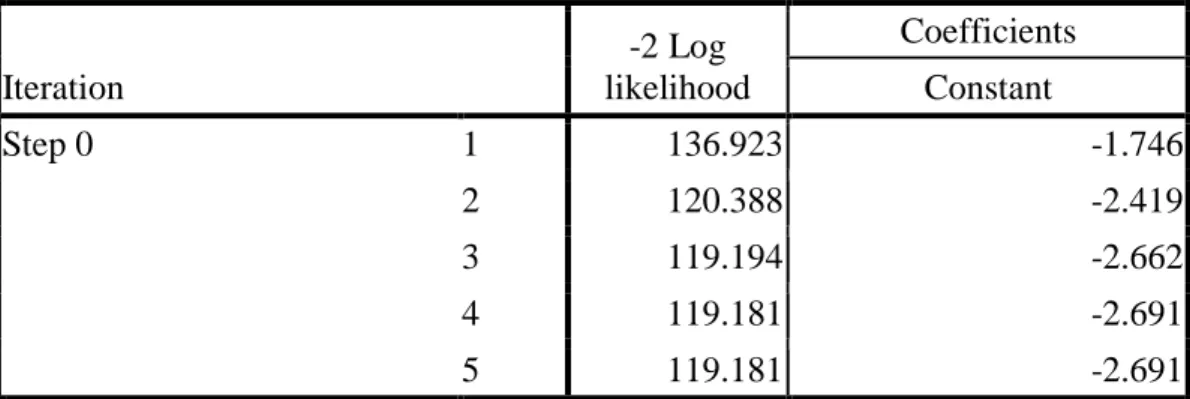

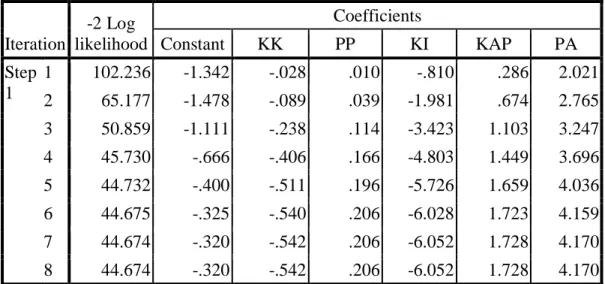

5.1.2.2 Uji Model Fit………...….….. 74

5.1.2.3 Uji Kelayakan Model Regresi ………..…. 76

5.1.2.4 Uji Koefisien Determinasi ………... 77

5.1.2.5 Uji Matriks Klasifikasi…..…….………... 78

5.1.3 Hasil Uji Hipotesis …….……….. 80

5.1.3.1 Uji Signifikansi Model Secara Simultan………… 80

5.1.3.2 Uji Signifikansi Model Secara Parsial.…………... 80

5.1.4 Hasil Uji Regresi Moderating …….………. 83

5.2 Pembahasan….………. ……… 84

5.2.1 Pengaruh Kondisi Keuangan Terhadap Opini Audit

Going Concern………...……...………

84

5.2.2 Pengaruh Pertumbuhan Perusahaan Terhadap Opini Audit Going Concern………...……… 86

5.2.3 Pengaruh Kepemilikan Institusional Terhadap Opini Audit Going Concern………. 87

5.2.4 Pengaruh Ukuran Perusahaan Terhadap Opini Audit Going Concern……….………. 89

5.2.5 Pengaruh Ukuran KAP Terhadap Opini Audit Going Concern……….... 91

5.2.6 Pengaruh Ukuran Perusahaan Dalam Memoderasi Opini Audit Going Concern…...………. 92

BAB VI. KESIMPULAN, KETERBATASAN DAN SARAN 6.1 Kesimpulan ………... 93

6.2 Keterbatasan Penelitian………. 94

6.3 Saran ………. 94

DAFTAR PUSTAKA ……….. 95

LAMPIRAN………..………... 102

DAFTAR TABEL

Nomor Judul Halaman

1.1 Originalitas Penelitian……….. 20

2.1 Penelitian Terdahulu ……….………...………. 46

4.1 Sampel Penelitian ….………...………...………. 56

4.2 Kriteria Titik Cut of Model Z Score ……...………... 59

4.3 Defenisi Operasional Variabel …………...………... 62

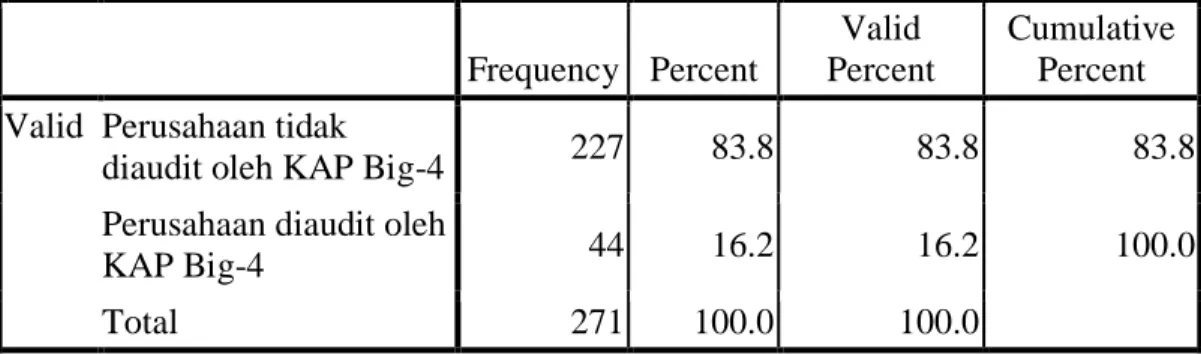

5.1 Statistik Deskriptif Ukuran KAP ……….…... 69

5.2 Statistik Deskriptif Pergantian Auditor………...…….. 70

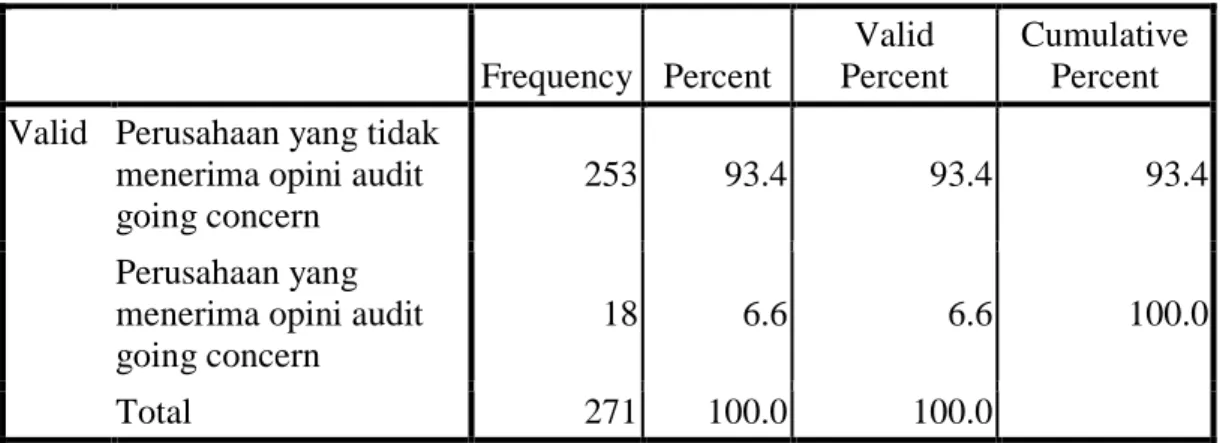

5.3 Statistik Deskriptif Opini Audit Going Concern……..….…… 70

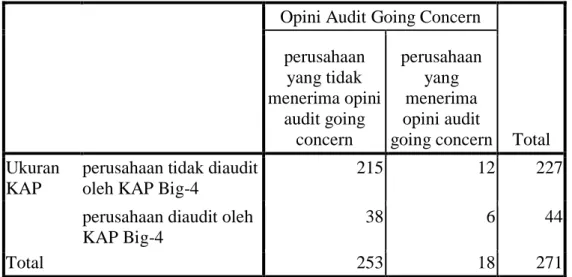

5.4 Statistik Deskriptif Opini Audit Going Concern dan Ukuran KAP….…….…….………... 71

5.5 Statistik Deskriptif Opini Audit Going Concern dan Pergantian Auditor….…….…….………... 71

5.6 Statistik Deskriptif …...…….…….………..…… 72

5.7 Matrik Korelasi …...…….…….………...… 74

5.8 Nilai -2 Log Likelihood (-2 LL Awal) …...…….……….….. 75

5.9 Nilai -2 Log Llikelihood (-2 LL Akhir) ...…….…….………. 76

5.10 Hosmer and Lemeshow Test …...…….…….…...…………. 76

5.11 Perhitungan Chi-Square Tabel dengan Microsoft Excel ...…. 77

5.12 Uji Nagelkerke R Square ...…….…….…….……...………… 78

5.13 Matriks Klasifikasi …...…….…….…...…...………….….. 79

5.14 UJi Signifikansi Model Regresi Secara Simultan .…….…….… 80

5.15 UJi Signifikansi Model Regresi Secara Parsial .……….………. 81

5.16 UJi Signifikansi Ukuran Perusahaan Dalam Memoderasi Opini Audit Going Concern ………....….………. 83

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konseptual……….……….. 49

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Jadwal Kegiatan Penelitian……….. 103

2 Data Variabel Peneltian………...……. 104

3 Data Altman Z Score………...……. 110

3 Hasil Uji Statistik Data Penelitian...………. 112

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Laporan keuangan merupakan salah satu instrumen penting dalam menggambarkan kinerja suatu perusahaan khususnya perusahaan publik. Laporan keuangan yang dibuat oleh manajemen harus relevan dan mencerminkan keadaan yang sebenarnya dari perusahaan. Agar informasi dalam laporan keuangan dapat diandalkan oleh para penggunanya, maka laporan keuangan yang telah diaudit akan mempengaruhi pengambilan keputusan bagi para pemakai laporan keuangan perusahaan, khususnya bagi investor yang akan menginvestasikan dananya ke perusahaan. Auditor mempunyai peranan penting dalam menjembatani antara kepentingan investor sebagai pengguna laporan dan manajemen perusahaan sebagai penyedia laporan dalam bentuk opini audit.

Otoritas Jasa Keuangan (OJK) mensyaratkan perusahaan untuk menyampaikan laporan keuangannya tepat waktu, yakni paling lambat 4 bulan setelah tahun buku berakhir. Tentunya hal tersebut menjadi salah satu pertimbangan auditor untuk bekerja lebih profesional. Namun dengan adanya masalah going concern auditor harus mengevaluasi kelangsungan usaha entitas dan menilai rencana manajemen untuk mengurangi dampak negatifnya sehingga diperlukan waktu yang lebih lama. Dalam pelaksanaan proses audit, auditor dituntut tidak hanya melihat terbatas pada hal-hal yang ditampakkan dalam

laporan keuangan saja tetapi auditor juga harus mewaspadai hal-hal potensial yang dapat mengganggu kelangsungan usaha suatu entitas.

Going concern (kelangsungan usaha) yaitu kemampuan perusahaan untuk mempertahankan kelangsungan hidupnya sampai satu periode atau satu tahun kedepan. Jika perusahaan dinilai tidak mampu mempertahankan kelangsungan hidup untuk satu tahun kedepan maka going concern perusahaan diragukan.

Dengan demikian, going concern diartikan sebagai kelangsungan hidup suatu badan usaha (Petronela, 2004). Going concern disebut juga sebagai kontinuitas akuntansi yang memperkirakan suatu bisnis akan terus berlanjut dalam waktu tidak terbatas (Syahrul, 2000). Asumsi going concern berarti suatu usaha dianggap akan mampu mempertahankan kegiatan usahanya dalam jangka waktu panjang dan tidak akan dilikuidasi dalam waktu jangka pendek (Hani et. al., 2003).

Opini audit going concern merupakan opini yang dikeluarkan auditor independen, dimana auditor yakin bahwa terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu tidak lebih dari satu tahun setelah laporan keuangan diaudit, ia harus mempertimbangkan rencana manajemen dalam menghadapi dampak merugikan dari kondisi atau peristiwa tersebut (IAI, 2011). Opini audit going concern merupakan opini audit modifikasi yang dalam pertimbangan auditor meragukan kemampuan satuan usaha dalam mempertahankan going concern sehingga mengharuskan auditor menambahkan paragraf penjelasan (bahasa penjelasan lain)

3

dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian (unqualified opinion), yang dinyatakan oleh auditor.

Auditor independen memiliki tanggung jawab menilai kewajaran laporan keuangan dan memberikan informasi kepada pengguna laporan keuangan mengenai kemampuan entitas atau perusahaan untuk melanjutkan usahanya (going concern), (Hapsoro dan Aghasta, 2013). Informasi mengenai going concern berguna bagi pengguna laporan keuangan yaitu investor untuk membuat keputusan yang tepat dalam berinvestasi. Auditor bertanggungjawab untuk memperoleh bukti audit yang cukup dan menyimpulkan apakah terdapat suatu ketidakpastian material tentang kemampuan entitas untuk mempertahankan kelangsungan usahanya Standar Audit (SA) 570, (IAPI, 2013). Auditor dapat menerbitkan opini audit going concern jika terdapat keraguan yang besar terhadap kemampuan perusahaan dalam mempertahankan kelangsungan usahanya.

Auditor dihadapkan pada dua kondisi dalam menerbitkan opini audit going concern, yang pertama adalah auditor menerbitkan opini audit going concern kepada perusahaan yang kemudian berhasil bertahan, dan yang kedua adalah auditor tidak menerbitkan opini audit going concern kepada perusahaan yang kemudian bangkrut. Kedua kondisi tersebut dapat merugikan auditor, klien, dan pengguna laporan keuangan. Auditor akan berisiko kehilangan investor maupun kreditor untuk mendapatkan sumber pendanaan sehingga dapat mempercepat kegagalan perusahaan. Pada kondisi kedua, auditor akan menghadapi risiko kehilangan reputasi, mendapat tuntutan hukum, regulasi yang lebih ketat, dan

kemudian perusahaan tersebut bangkrut (Carcello dan Palmrose, 1994; Chaney dan Philipich, 2002; dalam Hapsoro dan Aghasta, 2013)

Standar Audit (SA) 570 (IAPI, 2013) menyebutkan bahwa auditor bertanggungjawab untuk memperoleh bukti audit yang cukup dan tepat tentang ketepatan penggunaan asumsi kelangsungan usaha oleh manajemen dalam penyusunan dan penyajian laporan keuangan, dan untuk menyimpulkan apakah terdapat suatu ketidakpastian material tentang kemampuan entitas untuk mempertahankan kelangsungan usahanya. Auditor harus mempertimbangkan apakah terdapat peristiwa atau kondisi yang diindikasikan dapat menyebabkan keraguan signifikan atas kemampuan entitas dalam mempertahankan kelangsungan usahanya di masa yang akan datang. Signifikan atau tidaknya kondisi atau peristiwa tersebut akan sangat tergantung pada keadaan, dan beberapa diantaranya mungkin hanya menjadi signifikan jika ditinjau bersama- sama dengan kondisi atau peristiwa lain. Standar Audit (SA) 570 (IAPI, 2013) memberikan beberapa contoh kondisi dan peristiwa tersebut antara lain:

1. Keuangan:

a. Posisi liabilitas bersih atau liabilitas lancar bersih.

b. Pinjaman dengan waktu pengembalian tetap mendekati jatuh temponya tanpa prospek yang realistis atas pembaruan atau pelunasan; atau pengandalan yang berlebihan pada pinjaman jangka pendek untuk mendanai aset jangka panjang.

c. Indikasi penarikan dukungan keuangan oleh kreditor.

d. Arus kas operasi yang negatif, yang diindikasikan oleh laporan keuangan historis atau prospektif.

e. Rasio keuangan utama yang buruk.

f. Kerugian operasi yang substansial atau penurunan signifikan dalam nilai aset yang digunakan untuk menghasilkan arus kas.

g. Dividen yang sudah lama terutang atau yang tidak berkelanjutan.

h. Ketidakmampuan untuk melunasi kreditur pada tanggal jatuh tempo.

i. Ketidakmampuan untuk mematuhi persyaratan perjanjian pinjaman.

j. Perubahan transaksi dengan pemasok, yaitu dari transaksi kredit menjadi transaksi tunai ketika pengiriman.

5

k. Ketidakmampuan untuk memperoleh pendanaan untuk pengembangan produk baru yang esensial atau investasi esensial lainnya.

2. Operasi:

a. Intensi manajemen untuk melikuidasi entitas atau untuk menghentikan operasinya.

b. Hilangnya manajemen kunci tanpa pengggantian.

c. Hilangnya suatu pasar utama, pelanggan utama, waralaba, lisensi, atau pemasok utama.

d. Kesulitan tenaga kerja.

e. Kekurangan penyediaan barang/bahan.

f. Munculnya kompetitor yang sangat berhasil.

3. Lain-lain:

a. Ketidakpatuhan terhadap ketentuan permodalan atau ketentuan statutori lainnya.

b. Perkara hukum yang dihadapi entitas yang jika berhasil dapat mengakibatkan tuntutan kepada entitas yang kemungkinan kecil dapat dipenuhi oleh entitas.

c. Perubahan dalam peraturan perundang-undangan atau kebijakan pemerintah yang diperkirakan akan memberikan dampak buruk bagi entitas.

d. Kerusakan aset yang diakibatkan oleh bencana alam yang tidak diasuransikan atau kurang diasuransikan.

Dalam laporan keuangan tahunan, opini audit going concern diberikan setelah paragraf pendapat. Laporan keuangan konsolidasi terlampir disusun dengan anggapan bahwa perusahaan akan melanjutkan operasinya sebagai entitas yang berkemampuan untuk mempertahankan kelangsungan hidupnya (going concern). Catatan atas laporan keuangan konsolidasi berisi pengungkapan dampak kondisi ekonomi terhadap perusahaan serta tindakan yang ditempuh dan rencana yang dibuat oleh menajemen untuk menghadap kondisi tersebut. Kondisi ekonomi tersebut telah mempengaruhi kondisi sosial dan politik yang menyebabkan sulitnya suatu entitas melakukan kegiatan usahanya sehingga, beban produksi semakin meningkat dan penjualan terus mengalami penurunan. Hal tersebut menyebabkan adanya ketidakpastian signifikan tentang kemampuan perusahaan untuk melanjutkan operasinya sebagai entitas yang berkemampuan untuk dapat

mempertahankan kelangsungan hidupnya, dan akan dapat merealisasikan aset serta menyelesaikan pembayaran kewajiban dalam bisnis normal dan pada nilai yang dinyatakan dalam laporan keuangan konsolidasi. Laporan keuangan konsolidasi terlampir mencakup dampak kondisi ekonomi tersebut sepanjang hal itu dapat ditentukan dan diperkirakan jumlahnya.

Auditor mempunyai tanggung jawab yang besar atas opini audit yang dikeluarkannya. Laporan keuangan perusahaan diaudit berdasarkan situasi di dalam perusahaan. Opini wajar dikeluarkan auditor bila keuangan disajikan sesuai dengan prinsip akuntansi yang berlaku umum, serta kondisi keuangan perusahaan sedang tidak bermasalah. Selain opini wajar, auditor juga menginformasikan opini going concern bila kondisi keuangan perusahaan tidak baik atau diragukan kelangsungan usahanya.

Krisis keuangan yang melanda beberapa negara di Asia termasuk Indonesia pada tahun 1997, membawa dampak buruk bagi kelangsungan hidup entitas bisnis. Lingkungan resiko yang merupakan dampak memburuknya kondisi ekonomi mengakibatkan makin meningkatnya opini qualified going concern dan disclaimer untuk penugasan tahun 1998. Beberapa hal yang memicu masalah going concern pada tahun tersebut umumnya adalah perusahaan-perusahaan memiliki rasio hutang terhadap modal yang tinggi, saldo hutang jangka pendek dalam jumlah besar yang segera jatuh tempo, mengalami penurunan modal (capital deficiency) yang signifikan, kerugian keuangan (financial Losses) yang disebabkan karena kerugian nilai tukar, menanggung beban-beban keuangan, kerugian operasional dan tidak adanya action plans yang jelas dari pihak

7

manajemen (Juniarti, 2000). Auditor tidak bisa lagi hanya menerima pandangan manajemen bahwa segala sesuatu itu baik. Penilaian going concern lebih didasarkan pada kemampuan perusahaan untuk melanjutkan operasinya dalam jangka waktu 12 bulan kedepan. Untuk sampai pada kesimpulan apakah perusahaan akan memiliki going concern atau tidak, auditor harus melakukan evaluasi secara kritis terhadap rencana-rencana manajemen.

Di Indonesia, beberapa bank dilikuidasi setelah sebelumnya menerima pendapat wajar tanpa pengecualian. Pada awal tahun 1990, Bank Suma dilikuidasi. Selanjutnya terdapat 16 bank yang telah dilikuidasi pemerintah per 1 November 1997, Bank Prasidha Utama dan Bank Ratu dilikuidasi tahun 2000, Unibank pada tahun 2001, Bank Asiatic dan Bank Dagang Bali pada tahun 2004, serta bank Global Internasional pada tahun 2005. Dalam peristiwa ini, laporan audit yang dibuat oleh kantor akuntan publik (KAP) menyatakan bahwa kondisi perbankan saat itu baik, tapi dalam kenyataannya buruk (Puji, 2007). Reputasi KAP dipertaruhkan ketika opini yang diberikan ternyata tidak sesuai dengan kondisi perusahaan yang sesungguhnya. Auditor harus memiliki keberanian untuk mengungkapkan permasalahan mengenai kelangsungan hidup (going concern) perusahaan klien. Permasalahan going concern seharusnya diberikan oleh auditor dan dimasukkan dalam opini auditnya pada saat opini audit itu diberikan.

Kasus-kasus skandal akuntansi dalam tahun-tahun belakangan ini memberikan bukti lebih jauh tentang kegagalan perusahaan dalam menjalankan usahanya untuk mendapatkan keuntungan yang besar membawa akibat serius bagi masyarakat bisnis, yaitu pada kasus perusahaan Bakrie (Sibuea, 2014). Dalam

kasus Bakrie yaitu Lembaga Analisis Independen, Kata Data mencatat, utang 10 perusahaan terafiliasi dengan Bakrie Brothers hingga kuartal 1 tahun 2012 mencapai Rp 21,4 triliun dengan utang jatuh tempo pada 2012 sebesar Rp 7,1 triliun. Direktur Eksekutif Kata Data, Metta Dharmasaputra mengungkapkan Bakrie berisiko gagal bayar (default) atas utang-utangnya. Hal ini penurunan tajam harga batubara dunia. Harga batubara merosot dari kisaran US$ 140 ton pada awal 2011 menjadi di bawah US$ 90 per ton. “Aset tiga perusahaan Bakrie (pemilik utang terbesar) Batubara,” ucapnya. Menurut Metta, Bakrie telah beberapa kali menghadapi ancaman default. Pada 2011, Bakrie melakukan pembayaran sebagian dari total utang senilai US$ 1,35 miliar. Bakrie menjual separuh kepemilikan Bumi ke Borneo Lumbung Energi Metal.

(Sumber:www.tempo.com)

Pada perusahaan Property dan Real Estate di Indonesia yaitu Emiten milik Group Bakrie PT. Bakrieland Development Tbk (ELTY) telah mendapat opini audit going concern dalam kurun waktu 6 tahun periode 2010-2015. Hal ini disebabkan PT. Bakrieland Development Tbk. (ELTY) membukukan rugi bersih pada kuartal I/2015 sebesar Rp 150,88 miliar, menurun dari sebelumnya yang masih meraih laba Rp. 177,12 miliar. Berdasarkan laporan keuangan yang dirilis perseroan di Bursa Efek Indonesia, Jumat (29/5/2015), disebutkan pendapatan usaha bersih menurun menjadi Rp 320,21 miliar dari setahun sebelumnya Rp.630,95 miliar. Emiten berkode saham ELTY tersebut mencatat beban pokok penghasilan sebesar Rp. 170,39 miliar, lebih rendah dari sebelumnya Rp 411,07 miliar. Namun, laba kotor perseroan menurun menjadi Rp. 149,81 miliar dari

9

Rp.219,87 miliar. Perseroan akhirnya membukukan rugi sebelum pajak sebesar Rp. 31,79 miliar dari sebelumnya laba Rp. 88,31 miliar. Rugi periode berjalan mencapai Rp. 41,91 miliar dari sebelumnya laba Rp. 69,93 miliar. Hingga 31 Maret 2015, total aset Bakrieland Development mencapai Rp. 14,43 triliun dari akhir tahun lalu Rp. 14,5 triliun. Liabilitas Rp 6,97 triliun dari Rp. 6,89 triliun dan ekuitas dari Rp. 7,61 triliun.

(http://market.bisnis.com/read/2010530/192/438718/kinerjaeltypendapatanturun- tajam).

Krisis keuangan Amerika Serikat yang terjadi pada tahun 2008 adalah krisis terparah sejak perang dunia kedua. Semuanya berawal dari kasus subprime mortgage. Subprime mortgage adalah fasilitas kredit perumahan dengan syarat ringan namun dengan bunga yang tinggi, dengan target masyarakat golongan menengah ke bawah di Amerika Serikat. Subprime mortgage ini mirip dengan skema Kredit Perumahan Rakyat atau KPR yang ada di Indonesia. Berbeda dengan KPR Indonesia, subprime mortgage di Amerika Serikat kemudian di sekuritisasi dan dijual kepada perusahaan-perusahaan investasi dalam jumlah yang besar. Sekuritisasi ini kemudian semakin marak dengan diperdagangkannya instrumen tersebut di pasar modal (Purba, 2009). Pada awal tahun 2008, banyak subprime yang gagal bayar. Beberapa perusahaan raksasa yang melakukan sekuritisasi subprime mortgage adalah Lehman Brothers, Merril Lynch, JP Morgan, Goldman Sachc, Bear Stern’s, dan AIG (Purba, 2009). Lehman Brothers kehilangan USD 14 milyar dalam 18 bulan sebelum kepailitannya karena banyak bermain diinvestasi properti dan instrumen-instrumen terkait subprime mortgage.

Lehman Brothers terbukti melakukan rekayasa keuangan untuk menyembunyikan ketergantungan pada pinjaman. Kasus tersebut menyeret salah satu KAP (Big- four) Ernst & Young yang saat itu menangani Lehman Brothers. Ernst & Young dinyatakan lalai mengeluarkan opini wajar tanpa pengecualian bagi Lehman sebelum terjadinya kebangkrutan, yang seharusnya memberikan early warning dalam opini yang diberikannya tersebut. Dampak krisis global yang disebabkan oleh kasus subprime mortgage bagi Indonesia adalah menurunnya minat investor global untuk menambah investasinya di Indonesia. Walaupun pada tahun 2008 properti Indonesia tidak terpengaruh oleh kasus subprime mortgage. Tetapi pada tahun 2013 pengamat memperkirakan laju properti Indonesia sama seperti laju properti Amerika pada awal terjadinya kasus subprime mortgage (www.tempo.co).

Menurut Purba (2009) asumsi going concern adalah salah satu asumsi yang dipakai dalam menyusun laporan keuangan suatu entitas ekonomi. Asumsi ini mengharuskan entitas ekonomi secara operasional dan keuangan memiliki kemampuan mempertahankan kelangsungan hidupnya atau going concern.

Ada dua penyebab munculnya opini going concern. Pertama, adanya masalah self-fulfilling propechy yang mengakibatkan auditor enggan mengungkapkan status going concern yang muncul ketika auditor khawatir bahwa opini going concern yang dikeluarkan dapat mempercepat kegagalan perusahaan yang bermasalah (Venuti, 2007). Meskipun demikian, opini going concern harus diungkapkan dengan harapan dapat segera mempercepat upaya penyelamatan perusahaan yang bermasalah. Kedua, tidak terdapatnya prosedur penentuan status

11

going concern tidak terstruktur (Joanna, 1994). Bagaimanapun juga hampir tidak ada panduan yang jelas atau penelitian yang sudah ada yang dapat dijadikan acuan pemilihan tipe opini going concern yang harus dipilih (LaSalle dan Anandarajan, 1996) karena pemberian status going concern bukanlah suatu tugas yang mudah (Koh dan Tan, 1999). Mutcler et. al., (1997) menemukan bukti bahwa keputusan opini going concern sebelum terjadinya kebangkrutan secara signifikan berkorelasi dengan probabilitas kebangkrutan dan variabel lag laporan audit serta informasi berlawanan yang ekstrim (contrary information) seperti default. Jika default ini telah terjadi atau proses negosiasi tengah berlangsung dalam rangka menghindari default selanjutnya, auditor mungkin cenderung untuk mengeluarkan opini audit going concern.

Para pemakai laporan keuangan merasa yakin bahwa pengeluaran opini going concern ini sebagai prediksi kebangkrutan suatu perusahaan. Auditor harus bertanggungjawab terhadap opini audit going concern yang dikeluarkannya, karena akan mempengaruhi keputusan para pemakai laporan keuangan (Setiawan, 2006). Dengan adanya keraguan perusahaan untuk dapat melakukan kelangsungan usahanya, maka auditor dapat memberikan opini going concern (opini modifikasi). Opini ini merupakan bad news bagi pemakai laporan keuangan.

Masalah yang sering timbul adalah bahwa sangat sulit untuk memprediksi kelangsungan hidup sebuah perusahaan, sehingga banyak auditor yang mengalami dilema antara moral dan etika dalam memberikan opini going concern. Mutchler (1985) kriteria perusahaan akan menerima opini going concern apabila mempunyai masalah pada pendapatan, reorganisasi, ketidakmampuan dalam

membayar bunga, menerima opini going concern belum pernah dilaksanakan, dalam proses likuidasi, modal yang negatif, arus kas negatif, pendapatan operasi negatif, modal kerja negatif, 2 sampai dengan 3 tahun berturut-turut rugi, laba ditahan negatif.

Kondisi keuangan perusahaan merupakan tingkat kesehatan perusahan sesungguhnya. Pada perusahaan yang sakit banyak ditemukan masalah going concern (Ramadhany, 2004). Menurut Mckeown et. al.,(1991) menyatakan bahwa semakin kondisi perusahaan terganggu atau memburuk maka akan semakin besar kemungkinan perusahaan menerima opini audit going concern. Sebaliknya pada perusahaan yang tidak pernah mengalami kesulitan keuangan auditor tidak pernah mengeluarkan opini audit going concern.

Pertumbuhan perusahaan dapat dilihat dari seberapa baik perusahaan mempertahankan posisi ekonominya dalam industri maupun kegiatan ekonomi secara keseluruhan (Setyarno et. al., 2006). Perusahaan yang mempunyai pertumbuhan laba yang tinggi cenderung memiliki laporan sewajarnya, sehingga potensi untuk mendapatkan opini yang baik akan lebih besar. Petronela (2004) mengemukakan bahwa perusahaan yang laba tidak akan mengalami kebangkrutan, karena kebangkrutan merupakan salah satu alasan bagi auditor untuk memberikan opini audit going concern. Perusahaan dengan negative growth mengindikasikan kecenderungan yang lebih besar kearah kebangkrutan.

Pada perusahaan modern, kepemilikan perusahaan biasanya sangat menyebar. Kegiatan operasi perusahaan sehari-hari dijalankan oleh manajer yang biasanya tidak mempunyai saham kepemilikan yang besar. Secara teori, manajer

13

merupakan agen atau wakil pemilik. Namun, pada kenyataannya mereka mengendalikan perusahaan. Dengan demikan, konflik kepentingan antar pemilik dapat terjadi. Hal in disebut “masalah keagenan”, yaitu divergensi kepentingan yang timbul antara pemilik dan agennya (Widyastuti, 2004). Opini audit going concern selain dipengaruhi informasi finansial dan kualitas auditor juga perlu mempertimbangkan infomasi non finansial seperti karakteristik kepemilikan perusahaan (institutional dan manajerial) dengan adanya kepemilikan tersebut diharapkan keputusan yang diambil merupakan keputusan perusahaan. Dengan demikian perusahaan akan terhindar dari potensi terjadinya kesulitan keuangan.

Semakin besar kepemilikan institusional dan manajerial maka semakin efisien pemanfaatan keuangan perusahaan (Mulawarman, 2009).

Perusahaan property dan real estate merupakan salah satu sub sektor industri yang terdaftar di Bursa Efek Indonesia (BEI). Perkembangan industri property dan real estate begitu pesat, terbukti dengan semakin banyaknya jumlah perusahaan yang terdaftar di BEI. Pada tahun 1990-an jumlah perusahaan yang terdaftar hanya sebanyak 22 perusahaan, namun memasuki tahun 2000-an hingga tahun 2015 jumlah perusahaan terdaftar sebanyak 50 perusahaan (sumber:http://www.sahamok.com).

Pada tanggal 22 Desember 2015 Pemerintah akhirnya merilis Peraturan Pemerintah (PP) Nomor 103 Tahun 2015 tentang pemilikan rumah tempat tinggal atau hunian oleh orang asing yang berkedudukan di Indonesia. Namun demikian, peraturan pemerintah baru ini tidak banyak berubah dibandingkan dengan Peraturan Pemerintah sebelumnya (Peraturan Pemerintah nomor 41 tahun 1996).

Berdasarkan PP baru ini orang asing dapat memiliki rumah tempat tinggal atau hunian sebagai berikut: (1) rumah tunggal di atas tanah dengan dikuasi berdasarkan perjanjian pemberian hak pakai diatas hak milik dengan akta pejabat pembuat akta tanah; (2) sarusun (satuan rumah susun) yang dibangun diatas bidang tanah hak pakai. Berdasarkan PP ini rumah tunggal yang diberikan diatas tanah hak pakai jangka waktu 30 (tiga puluh) tahun. Hak pakai ini dapat diperpanjang untuk jangka waktu 20 (dua puluh) tahun dan selanjutnya 30 (tiga puluh) tahun dan selanjutnya 30 (tiga puluh) tahun. Hanya sedikit perbedaan antara Peraturan Pemerintah nomor 41 tahun 1996 dan Peraturan Pemerintah nomor 103 tahun 2015 ini yaitu (1) jangka waktu hak pakai yang lebih panjang, PP baru memberi jangka waktu hak pakai selama 30 tahun, sedangkan PP lama hanya 25 tahun. (2) pengaturan tentang warisan, PP lama tidak mengatur kepemilikan setelah orang asing meninggal dunia, sedangkan PP baru menjelaskan bahwa jika orang asing tersebut meninggal dunia maka rumah tempat tinggal atau hunian sebagaimana dimaksud tempat tinggal atau hunian sebagaimana dimaksud dapat diwariskan. Dengan syarat bahwa ahli waris ini harus mempunyai izin tinggal di Indonesia sesuai dengan ketentuan peraturan perundang-undangan. Namun, dibatasi hanya pada apartemen dengan harga di atas Rp. 10 miliar.

(http://mandiri-institute.id/industry-update-2016/?upf=dl&id=1779).

Peraturan Menteri Keuangan (PMK) nomor 106/PMK.010 tahun 2015, Pemerintah mengatur bahwa properti yang dikenai PPnBM 20% adalah kelompok hunian mewah seperti rumah mewah, apartemen dan rumah mewah,

15

kondominium, town house dan sejenisnya: (1) rumah dan town house dari jenis nonstrata title dengan luas bangunan 350 m2 atau lebih. (2) Apartemen, kondominum, town house dari jenis strata title dan sejenisnya dengan luas bangunan 150 m2 atau lebih. Peraturan Ini memberikan kepastian hukum dan kemudahan, bagi orang asing (investor) untuk mendapatkan tempat tinggal di Indonesia.

Ukuran KAP (Kantor Akuntan Publik) dianggap memiliki pengaruh opini audit going concern. KAP dengan reputasi big four dianggap memiliki kualitas audit yang lebih baik dibandingkan dengan KAP non big four. Badera dan Rudyawan (2009) dan Januarti dan Fitrianasari (2008) menyatakan bahwa reputasi KAP tidak memiliki pengaruh signifikan terhadap penerimaan opini audit going concern. Junaidi dan Hartono (2010) dalam penelitiannya membuktikan bahwa reputasi KAP memiliki pengaruh positif yang signifikan terhadap opini audit going concern yang diberikan.

Dalam pergantian auditor, klien yang diaudit oleh KAP baru mungkin lebih puas dengan beberapa pertimbangan. Pertama perusahaan cenderung untuk mengganti auditor adalah bahwa mereka tidak puas dengan pelayanan yang diberikan dari auditor sebelumnya atau mereka mempunyai beberapa jenis perselisihan dengan auditor sebelumnya. Oleh karena itu, perusahaan mengganti auditor dalam tiga tahun yang lalu dengan harapan akan mengalami suatu peningkatan dalam kepuasan klien. Kedua perikatan audit yang baru, ada ketidakyakinan manajemen klien terhadap kualitas pelayanan yang disediakan dari KAP. Akibatnya, ada dorongan yang kuat dari KAP untuk memprioritaskan

pelayanan klien dalam tahun-tahun pertama setelah memperoleh klien baru (Craswell,1995). Klien-klien baru mungkin mendapatkan perhatian khusus, dan mereka mungkin menikmati perspektif dan pandangan berbeda yang diberikan oleh auditor.

Klien cenderung berpindah dari KAP Big four ke KAP non Big four untuk mencari hasil auditor yang lebih baik. Klien yang berpotensi atau akan menerima opini audit going concern atau opini audit modifikasi dimungkinkan akan mencari auditor yang kualitasnya lebih rendah sehingga dapat memberikan opini yang diinginkan oleh klien (Wahyuningsih dan Suryana, 2012).

Mutchler (1985) menyatakan bahwa auditor lebih sering mengeluarkan opini audit going concern pada perusahaan kecil, karena auditor mempercayai bahwa perusahaan besar dapat menyelesaikan kesulitan-kesulitan keuangan yang dihadapinya daripada perusahaan kecil. Mutcler et. al., (1997) bahwa dalam penelitian faktor-faktor yang berpengaruhi terhadap laporan audit pada perusahaan yang gulung tikar. Bukti empiris bahwa ada hubungan negatif antara ukuran perusahaan dengan penerimaan opini audit going concern.

Permasalahan going concern merupakan hal yang penting untuk diketahui dan diungkapkan dalam laporan auditor independen di laporan keuangan perusahaan, agar pihak manajemen dapat mengambil tindakan yang tepat untuk mempertahankan usahanya serta terhindar dari kebangkrutan. Untuk itu pentingnya informasi tentang opini going concern ini mendorong peneliti untuk mengidentifikasi faktor-faktor yang mempengaruhi pemberian opini audit going concern. Hasil penelitian terdahulu yang menghasilkan hasil yang berbeda-beda

17

dan saran peneliti terdahulu kepada peneliti selanjutnya memberi alasan untuk menguji kembali faktor-faktor yang mempengaruhi penerimaan opini audit going concern. Opini audit going concern yang berdampak munculnya opini negatif para pengguna laporan keuangan terhadap perusahaan merupakan topik menarik untuk dikaji. Faktor-faktor yang akan diuji dalam penelitian ini meliputi kondisi keuangan, pertumbuhan perusahaan, kepemilikan institusional, ukuran KAP, dan pergantian auditor serta ukuran perusahaan.

Berdasarkan uraian diatas, maka peneliti tertarik untuk meneliti mengenai:

“Analisis Faktor-Faktor yang Mempengaruhi Opini Audit Going Concern dengan Ukuran Perusahaan sebagai Variabel Moderating pada perusahaan Property dan Real Estate di Bursa Efek Indonesia tahun 2010-2015 ”.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, maka pada penelitian ini akan dirumuskan masalah-masalah sebagai berikut :

1. Apakah kondisi keuangan, pertumbuhan perusahaan, kepemilikan institusional, ukuran KAP, dan pergantian auditor berpengaruh secara simultan dan parsial terhadap opini audit going concern pada perusahaan property dan real estate di Bursa Efek Indonesia tahun 2010-2015?

2. Apakah ukuran perusahaan dapat memoderasi hubungan antara kondisi keuangan, pertumbuhan perusahaan, kepemilikan institusional, ukuran KAP, dan pergantian auditor dengan opini audit going concern pada perusahaan property dan real estate di Bursa Efek Indonesia tahun 2010-2015?

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah diatas, maka yang menjadi tujuan penelitian ini adalah:

1. Untuk mengetahui dan menganalisis kondisi keuangan, pertumbuhan perusahaan, kepemilikan institusional, ukuran KAP dan pergantian auditor berpengaruh secara simultan dan parsial terhadap opini audit going concern pada perusahaan property dan real estate di Bursa Efek Indonesia tahun 2010-2015?

2. Untuk mengetahui dan menganalisis ukuran perusahaan dapat memperkuat atau memperlemah hubungan antara kondisi keuangan, pertumbuhan perusahaan, kepemilikan institusional, ukuran KAP dan pergantian auditor dengan opini audit going concern pada perusahaan property dan real estate di Bursa Efek Indonesia

tahun 2010-2015?

1.4 Manfaat Penelitian

Penelitian yang akan dilakukan diharapkan dapat memberi manfaat bagi peneliti, akuntan publik, akademisi dan peneliti selanjutnya. Manfaat penelitian dapat diuraikan sebagai berikut:

1. Bagi peneliti, dapat menambah pemahaman mengenai opini audit going concern serta untuk mengamalkan ilmu pengetahuan dan mendalami minat dalam bidang ilmu akuntansi keperilakuan yang telah didapat selama kuliah.

2. Bagi akuntan publik, diharapkan dapat memberikan suatu masukan yang bermanfaat mengenai opini audit going concern.

3. Bagi akademis dan peneliti selanjutnya, diharapkan penelitian ini dapat menjadi bahan rujukan dalam melakukan penelitian selanjutnya dan dapat memberikan pengetahuan mengenai komitmen profesi akuntan publik, baik secara teori maupun praktek.

19

1.5 Originalitas

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Januarti (2009) dengan Judul “Analisis Pengaruh Faktor Perusahaan, Kualitas Auditor, Kepemilikan Perusahaan Terhadap Penerimaan Opini Audit Going Concern (Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia).

Adapun perbedaan penelitian ini dengan penelitian Indira Januarti adalah 1. Variabel Penelitian

Penelitian sebelumnya menggunakan variabel kondisi keuangan, debt default, ukuran perusahaan, opini audit tahun sebelumnya, audit lag, audit client tenure, kualitas audit, opinion shopping, kepemilikan manajerial dan institusional. Sedangkan pada penelitian saat ini menggunakan variabel kondisi keuangan, pertumbuhan perusahaan, kepemilikan institusional, ukuran KAP, pergantian auditor. Alasan penggantian variabel tersebut dalam penelitian ini adalah untuk melihat variabel lain yang mempengaruhi opini audit going concern yang lebih besar. Peneliti juga menambah variabel moderating yaitu ukuran perusahaan untuk melihat apakah pengaruh variabel tersebut memperkuat atau memperlemah opini audit going concern.

2. Tahun Penelitian

Penelitian ini dilakukan pada tahun 2015 sedangkan penelitian Indira Januarti pada tahun 2009.

3. Lokasi Penelitian

Penelitian ini dilakukan pada perusahaan publik pada perusahaan property dan real estate yang terdaftar di BEI pada tahun 2010 sampai dengan 2015

sedangkan penelitian Indira Januarti dilakukan pada perusahan manufaktur yang terdaftar di BEI pada tahun 1997 sampai dengan 2006.

Tabel 1.2 Originalitas Penelitian

Peneliti Sebelumnya Penelitian Ini 1. Variabel independen yang

digunakan: kondisi keuangan, debt default, ukuran perusahaan, opini audit tahun sebelumnya, audit lag, audit client tenure, kualitas audit, opinion shopping, kepemilikan manajerial dan institusional.

2. Tahun penelitian 2009.

3. Populasi penelitian adalah perusahaan manufaktur yang terdaftar di BEI periode tahun 1997-2006.

4. Tidak menggunakan variabel moderating.

1. Variabel independen yang akan digunakan: kondisi keuangan, pertumbuhan perusahaan, kepemilikan institusional, ukuran KAP dan pergantian auditor.

2. Tahun penelitian 2015.

3. Populasi penelitian adalah perusahaan property & real estate yang terdaftar di BEI periode tahun 2010-2015.

4. Menggunakan ukuran perusahaan sebagai variabel moderating karena variabel ini dapat menentukan kemungkinan diterimanya opini audit going concern.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Teori Agensi, Jensen dan Meckling (1976) menggambarkan hubungan keagenan sebagai suatu kontrak, dimana satu orang atau lebih (prinsipal) meminta pihak lain (agen) untuk melaksanakan sejumlah pekerjaan atas nama prinsipal, yang melibatkan pendelegasian beberapa wewenang pembuatan keputusan kepada agen. Jika kedua pihak yang terlibat dalam kontrak tersebut berusaha untuk memaksimalkan utilitas mereka, maka ada kemungkinan bahwa agen tidak akan selalu bertindak untuk kepentingan terbaik prinsipal. Dengan tujuan memotivasi agen, maka prinsipal merancang kontrak sedemikian rupa sehingga mampu mengakomodasi kepentingan pihak-pihak yang terlibat dalam kontrak keagenan.

Rahman dan Siregar (2012) Kontrak yang efisien merupakan kontrak yang memenuhi dua asumsi yaitu sebagai berikut :

1. Agen dan prinsipal memiliki informasi yang simetris artinya, naiknya agen maupun prinsipal memiliki kualitas dan jumlah informasi yang sama sehingga tidak terdapat informasi tersembunyi yang dapat digunakan untuk keuntungan dirinya sendiri.

2. Risiko yang diterima agen berkaitan dengan imbal jasanya adalah kecil, yang berarti agen mempunyai kepastian yang tinggi mengenai imbalan dirinya sendiri.

Eisenhardt (1989) menyatakan ada tiga asumsi sifat manusia terkait teori keagenan, yaitu: manusia pada umumnya mementingkan diri sendiri (self interest), manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan manusia selalu menghindari risiko (risk adverse). Berdasarkan asumsi sifat dasar manusia tersebut manajer akan cenderung untuk bertindak oportunis, yaitu mengutamakan kepentingan pribadi, dimana hal ini akan memicu terjadinya konflik keagenan sehingga diperlukan peran pihak ketiga yang independen yaitu auditor untuk mengevaluasi pertanggungjawaban keuangan manajemen dan memberikan pendapat mengenai kewajaran laporan keuangan yang disajikan oleh manajemen.

Komalasari (2004) auditor merupakan pihak independen yang dibutuhkan dalam melakukan pengawasan terhadap kinerja manajemen apakah telah bertindak sesuai dengan kepentingan prinsipal melalui laporan keuangan.

Prinsipal mengharapkan auditor memberikan peringatan awal mengenai kondisi keuangan perusahaan. Data-data perusahaan akan lebih mudah dipercaya oleh investor dan pemakai laporan keuangan lainnya apabila laporan keuangan yang mencerminkan kinerja dan kondisi keuangan perusahaan telah mendapat pernyataan wajar dari auditor (Komalasari, 2004). Auditor bertugas untuk memberikan opini atas kewajaran laporan keuangan perusahaan, dan mengungkapkan permasalahan going concern yang dihadapi perusahaan apabila auditor meragukan kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya.

23

Penelitian tentang adanya tuntutan atas kualitas audit telah digambarkan dengan menggunakan literatur agency dan contracting. Argumennya bahwa semakin tinggi kos agensi (kos konflik), maka semakin besar tuntutan terhadap kualitas audit yang lebih tinggi, baik itu oleh manajer maupun oleh pemegang saham (Watts dan Zimmermann, 1986). Dalam literatur contracting disebutkan bahwa akuntansi berperan penting dalam pembuatan kontrak dan melakukan monitoring. Angka-angka akuntansi seringkali digunakan dalam kontrak-kontrak, seperti kontrak utang, perencanaan kompensasi, dan lain-lain. Kontrak tersebut seringkali juga memasukkan batasan-batasan yang harus dipatuhi oleh pihak- pihak yang terkait dalam kontrak. Oleh karena itu, ada tuntutan untuk melakukan perhitungan dan pelaporan angka-angka tersebut sebelum memulai kontrak.

Fungsi auditor dalam kasus ini adalah sebagai pihak yang memberikan kepastian terhadap integritas angka-angka akuntansi yang dihasilkan oleh teknologi akuntansi auditee. Kemudian, angka-angka ini digunakan sebagai dasar untuk pembuatan kontrak antara agen dan prinsipal (Defond,1992), (Francis dan Wilson, 1988) dan (Palmrose, 1984). Auditing juga berperan penting dalam memonitor kontrak. Auditor berfungsi melaporkan pelanggaran kontrak yang dilakukan oleh pihak-pihak tertentu, seperti pelanggaran kontrak utang oleh debitur. Selain itu, angka-angka earnings auditan digunakan juga dalam perencanaan bonus.

Lebih lanjut contracting dan agency dapat diperluas untuk menjelaskan audit brand name dan spesialisasi industry sebagai suatu fungsi peningkatan kos agensi. Faktor industri yang luas diharapkan juga dapat mempengaruhi kos agensi.

Karakteristik industri mungkin berpengaruh pada suatu perusahaan lebih besar dibandingkan pada perusahaan lain. Adanya perbedaan ini membutuhkan keahlian tertentu untuk bisa mendeteksi dengan lebih baik seberapa besar pengaruh tersebut. Dengan demikian, kondisi ini menunjukkan adanya kebutuhan terhadap spesialisasi auditor.

Setiawan (2006) dalam Prapitorini dan Januarti (2007) menyatakan bahwa, dibutuhkan pihak ketiga yang independen sebagai mediator dalam hubungan antara prinsipal dan agen pihak ketiga ini berfungsi untuk memonitor perilaku manajer (agen) apakah sudah bertindak sesuai dengan keinginan prinsipal (shareholder) dengan pihak manajer (agen) dalam mengelola keuangan perusahaan. Auditor melakukan fungsi monitoring pekerjaan manajer melalui sebuah sarana yaitu laporan tahunan. Tugas auditor adalah memberikan opini atas laporan keuangan tersebut mengenai kewajarannya. Selain itu, auditor juga harus mempertimbangkan akan kelangsungan hidup perusahaan.

Jika akuntansi merupakan bagian penting dari proses kontrakan dan kos agensi sesuai dengan jenis kontrak yang berbeda-beda, maka prosedur akuntansi berpengaruh terhadap nilai perusahaan dan kompensasi manajer. Berdasarkan teori agensi yang mengasumsikan bahwa manusia itu selalu self-interest maka kehadiran pihak ketiga yang independen sebagai mediator pada hubungan antara prinsipal dana gen, dalam hal ini adalah auditor independen teori keagenan menyatakan bahwa konflik kepentingan antara agen dan prinsipal membutuhkan adanya kehadiran pihak ketiga yang independen untuk menengahi konflik diantara kedua pihak tersebut.

25

2.1.2 Opini Audit Going Concern

IAI (2011) menyatakan bahwa tujuan audit atas laporan keuangan oleh auditor independen adalah untuk menyatakan pendapat tentang kewajaran, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum, baik dalam hal auditor menyatakan pendapat maupun menyatakan tidak memberikan pendapat maupun menyatakan tidak memberikan pendapat, dan harus menyatakan apakah auditnya telah dilaksanakan berdasarkan standar auditing yang ditetapkan Ikatan Akuntansi Indonesia. Opini tersebut dinyatakan dalam paragraf pendapat dalam laporan auditor independen laporan auditor harus memuat pernyataan pendapat mengenai laporan keuangan perusahaan secara keseluruhan. Oleh karena itu, dalam pelaporan tersebut auditor harus menyampaikan informasi penting yang menurut auditor perlu diungkapkan.

Auditor dapat memilih opini audit yang akan dinyatakan atas laporan keuangan auditan. Opini audit menurut IAI (Ikatan Akuntan Indonesia) adalah pendapat wajar tanpa pengecualian (unqualified opinion), pendapat wajar tanpa pengecualian dengan bahasa penjelasan (modified unqualified opinion), pendapat wajar dengan pengecualian (qualified opinion), pendapat tidak wajar (adverse opinion) dan pernyataan tidak memberikan pendapat (disclaimer of opinion).

Auditor selain memberikan opini atas kewajaran suatu laporan keuangan, juga memiliki tanggungjawab untuk mengevaluasi status going concern perusahaan dalam setiap pekerjan auditnya.

Altman dan McGough (1974) masalah going concern terbagi dua, yaitu masalah keuangan yang meliputi kekurangan (defisiensi) likuiditas, defisiensi ekuitas, penunggakan utang, kesulitan memperoleh dana, serta masalah operasi yang meliputi kerugian operasi yang terus-menerus, prospek pendapatan yang meragukan, kemampuan operasi terancam, dan pengendalian yang lemah atas operasi. Masalah-masalah keuangan banyak terjadi pada masa krisis yang terjadi sekitar tahun 1997, yang menyebabkan banyak perusahaan menerima opini going concern dan akhirnya collaps.

McKeown et al, (1991) berpendapat bahwa auditor mungkin saja gagal untuk memberikan pendapat tentang adanya indikasi kebangkrutan kepada suatu perusahaan yang ternyata mengalami kebangkrutan dalam beberapa tahun mendatang. Hal ini disebabkan karena perusahaan tersebut sedang berada dalam posisi ambang batas antara kebangkrutan dengan kelangsungan usahanya (sebagai contoh, sedang dalam proses restrukturisasi utang). Untuk menanggapi keadaan dimana kemampuan perusahaan untuk mempertahankan kelangsungan usaha perlu dipertanyakan, Ikatan Akuntansi Indonesia (2011) dalam PSA No.30 (SA Seksi 341) memberikan pedoman kepada auditor tentang dampak kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya terhadap opini auditor.

Opini audit going concern merupakan opini yang dikeluarkan auditor untuk memastikan apakah perusahaan dapat mempertahankan kelangsungan hidupnya (IAI, 2011). Dalam laporan keuangan tahunan, opini going concern diberikan setelah paragraf pendapat. Laporan keuangan konsolidasi terlampir

27

disusun dengan anggapan bahwa perusahaan akan melanjutkan operasinya sebagai entitas yang berkemampuan untuk mempertahankan kelangsungan hidupnya (going concern). Catatan atas laporan keuangan konsolidasi berisi pengungkapan dampak kondisi ekonomi terhadap perusahaan serta tindakan yang ditempuh dan rencana yang dibuat oleh manajemen untuk menghadapi kondisi tersebut. Kondisi ekonomi tersebut telah mempengaruhi kondisi sosial dan politik yang menyebabkan sulitnya entitas melakukan kegiatan usahanya sehingga beban produksi semakin meningkat dan penjualan terus mengalami penurunan. Hal tersebut menyebabkan adanya ketidakpastian signifikan tentang kemampuan perusahaan untuk melanjutkan operasinya sebagai entitas yang berkemampuan untuk dapat mempertahankan kelangsungan hidupnya, dan akan dapat merealisasikan aset serta menyelesaikan pembayaran kewajiban dalam bisnis normal dan pada nilai yang dinyatakan dalam laporan keuangan konsolidasi.

Laporan keuangan konsolidasi terlampir mencakup dampak kondisi ekonomi tersebut sepanjang hal itu dapat ditentukan dan diperkirakan jumlahnya.

Dan et.al., (2013), SAS N0.59, Thee Auditor’s Consideration of an Entity”s Ability to Continue as a Going Concern (AU 341), menyatakan bahwa auditor memiliki keraguan yang mendalam atas kemampuan entitas untuk melangsungkan usahanya sebagai perusahaan berlanjut atau “going concern”

selama periode waktu yang wajar. “Periode waktu yang wajar” didefenisikan sebagai periode yang tidak melebihi satu tahun setelah tanggal neraca auditor.

Auditor harus mengevaluasi apakah terdapat keraguan yang mendalam tentang masalah kelangsungan usaha sebagai berikut:

1. Auditor mempertimbangkan apakah hasil dari prosedur yang dilakukan pada saaat merencanakan audit, mengumpulkan bukti, dan menyelesaikan audit mengidentifikasi kondisi serta peristiwa yang apabila dipertimbangkan secara menyeluruh, menunjukkan alasan adanya keraguan yang mendalam mengenai kemapuan entitas untuk melanjutkan usahanya selama periode yang wajar. Mungkin diperlakukan informasi tambahan tentang kondisi dan peristiwa semacam itu, beserta bukti-bukti yang sesuai untuk mendukung informasi yang dapat membantu mengurangi keraguan auditor.

2. Apabila auditor memiliki keraguan yang mendalam tentang kemapuan entitas untuk melanjutkan usaha, maka auditor harus (1) mendapatkan informasi tentang rencana manajemen yang dimaksudkan untuk mengurangi dampak dari kondisi atau peristiwa semacam itu dan (2) menilai kemungkinan apakah rencana semacam itu dapat diimplementasikan secara efektif.

3. Setelah mengevaluasi rencana manajemen, auditor menyimpulkan apakah masih terdapat keraguan yang mendalam tentang kemampuan entitas untuk melangsungkan usaha selama periode waktu wajar. Apabila keraguan itu masih tetap ada, maka auditor harus (1) mempertimbangkan kelayakan pengungkapan tentang kemungkinan ketidakmampuan entitas untuk melanjutkan usaha selama periode waktu yang wajar dan (2) memasukkan suatu paragraf penjelasan (setelah paragraf pendapat) dalam laporan audit untuk mencerminkan kesimpulan tersebut. Apabila auditor menyimpulkan bahwa tidak terdapat lagi keraguan yang mendalam, maka dia harus memperkirakan kebutuhan pengungkapan situasi ini dalam laporan keuangan entitas.

Dalam laporan audit yang mengandung paragraf penjelasan tentang kelangsungan usaha pada paragraf pembukaan, ruang lingkup, dan pendapat tidak diubah tetapi ada penambahan paragraf penjelasan yang mengandung frase kelangsungan usaha (going concern) dan keraguan yang mendalam (substantial doubt) untuk mengkomunikasikan dengan jelas bahayanya masalah tersebut.

Standar Audit (SA) (IAPI, 2013) panduan bagi auditor dalam mempertimbangkan opini audit going concern dijelaskan sebagai berikut:

3. Jika auditor yakin bahwa terdapat keraguan signifikan atas kemampuan entitas dalam mempertahankan kelangsungan usahanya, maka auditor harus menentukan apakah manajemen telah melakukan suatu penilaian awal atas kondisi tersebut. Jika manajemen telah melakukan penilaian, maka auditor harus mendiskusikannya terlebih dahulu bersama mereka.