DAN AGGREGATION PADA RUMAH SAKIT UMUM

Dr. SOEDHONO MADIUN

T E S I S

Untuk Memenuhi Sebagian Persyaratan Guna Mencapai Derajat Sarjana S-2

PROGRAM STUDI MAGISTER AKUNTANSI

Diajukan Oleh :

Anita Aprilyati

---20020005

PROGRAM PASCA SARJANA

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

JAWA TIMUR

DAFTAR ISI ... i

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang Masalah ... 1

1.2.Perumusan Masalah ... 7

1.3.Tujuan Penelitian ... 9

1.4.Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

2.1. Review Penelitian Terdahulu ... 12

2.2. Landasan Teori ... 15

2.2.1. Behavioral Accounting (Akuntansi Perilaku) ... 15

2.2.2. Pengertian System ... 17

2.2.3. Pengertian Informasi ... 21

2.2.4. Pengertian Teknologi Informasi ... 25

2.2.5. Informasi Akuntansi ... 28

2.2.6. Informasi Akuntansi Keuangan ... 30

2.2.7. Informasi Akuntansi Manajemen ... 32

2.2.8 Tinjauan Tentang Informasi Akuntansi Manajemen ... 34

2.2.8.1. Sekilas Tentang Perkembangan Informasi Akuntansi Manajemen ... 34

2.2.8.4. Pengertian Kinerja …………....……… 45

2.2.8.5. Kinerja Manajerial ... 48

2.2.8.6 Pentingnya Pengukuran Kinerja ... 51

2.2.8.7 Tolok Ukur Kinerja ... 52

2.2.9. Pengertian Kinerja Manajerial ... 54

2.2.9.1 Tugas-Tugas Manajer ... 56

2.2.9.2 Ketrampilan-ketrampilan manajemen ... 57

2.2.9.3 Faktor Penyebab Kegagalan Kinerja Manajer ... 58

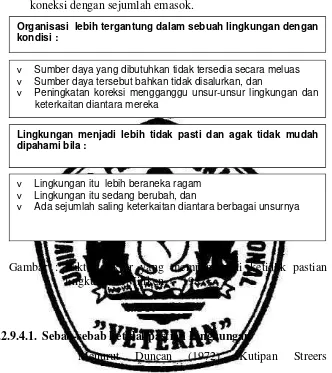

2.2.9.4 Ketidak Pastian Lingkungan ... 58

2.2.9.4.1. Sebab-sebab ketidak pastian lingkungan .... 59

2.2.9.4.2. Ciri-ciri Keadaan Lingkungan ... 60

2.2.9.4.3. Macam-macam ketidak pastian lingkungan 61 2.2.10. Struktur Organisasi ... 62

2.2.10.1 Pengertian struktur………62

2.2.10.2 Lingkungan pada Organisasi ... 65

2.2.11 Desentralisasi ... 69

2.2.12 Keuntungan dan Kelemahan Desentralisasi ... 70

2.3. Kerangka pikir ... 71

2.4. Hipotesis ... 74

BAB III METODE PENELITIAN ... 76

3.1. Definisi Operasional dan Teknik Pengukuran Variabel ... 76

3.2. Teknik Penentuan Sampel ... 80

3.3. Teknik Pengumpulan Data ... 81

3.4. Teknik Analisis dan Uji Hipotesa ... 82

3.4.1. Teknik Analisis ... 82

3.4.2. Uji Validitas dan Reabilitas ... 85

3.4.2.1. Uji Validitas ... 85

3.4.2.2. Uji Reabilitas ... 86

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 89

4.1. Deskripsi Lingkungan Ekternal dan Internal Rumah Sakit .. 89

4.1.1. Deskripsi Lingkungan Eksternal ... 89

4.1.1.1. Faktor Ekonomi, Demografi dan Geografi ... 89

4.1.1.2. Pasar ... 90

4.1.1.3. Pesaing ... 92

4.1.1.4. Kebijakan Pemerintah ... 95

4.1.2. Deskripsi Lingkungan Internal ... 97

4.1.2.1. Sumber Daya Manusia ... 97

4.1.2.2. Keuangan ... 100

4.1.2.3. Operasional (Produksi, Operasi, Teknik) ... 101

4.1.2.4. Manajemen ... 103

4.2. Deskripsi Hasil Penelitian ... 104

4.3. Analisis dan Pengujian Hipotesis ... 121

4.4. Pembahasan ... 132

BAB V KESIMPULAN DAN SARAN ... 136

5.1. Kesimpulan ... 136

5.2. Saran ... 137

Gambar 2.1. : Hubungan antara data dan informasi ... 23 Gambar 2.2. : Types of Information ... 24 Gambar 2.3. : Faktor-faktor yang memperngaruhi ketidakpastian

Lampiran 1.1 -Karakteristik informasi broadscope sistem akuntansi manajemen.

-Karakteristik informasi aggregation system akuntansi manajemen.

Lampiran 1.2 -Ketidakpastian lingkungan -Desentralisasi

Lampiran 1.3 -Teknologi informasi -Kinerja manajerial Lampiran 2.1 -Data valid

Lampiran 2.2 -Data valid Lampiran 2.3 -Data valid

Lampiran 3.1 -Analisis validitas dan reliabilitas X1 Lampiran 3.2 -Analisis validitas dan reliabilitas X2 Lampiran 3.3 -Analisis validitasdan reliabilitas X3 Lampiran 3.4 -Analisis validitas dan reliabilitas X4 Lampiran 3.5 -Analisis validitas dan reliabilitas X5 Lampiran 3.6 -Analisis valditas dan reliabilitas Y Lampiran 4.1 -Regression 1

Aggregation Terhadap Kinerja manajerial

(Suatu Kasus Pada Rumah Sakit Umum Dr. Soedono Madiun)

Persaingan dalam dunia usaha dimasa yang akan datang yang semakin bebas, maka Rumah Sakit Umum Dr. Soedono Madiun harus memiliki manajemen yang handal untuk dapat unggul dalam persaingan, bentuk struktur organisasi dalam akan mempengaruhi tingkat kebutuhan akan informasi yang perlu disediakan dalam suatu perusahaan. Perbedaan struktur organisasi akan mengakibatkan terjadinya perbedaan dalam kebutuhan akan informasi. Teknologi komputer merupakan salah satu teknologi informasi yang banyak berpengaruh pada sistem informasi organisasi karena dengan sistem informasi berbasis komputer informasi dapat disajikan tepat waktu dan akurat

Sedangkan untuk memotivasi individu yang melakukan aktivitas organisasi maka dibutuhkan kinerja manajerial. Dalam hal ini interaksi antara tingkat desentralisasi yang tinggi dengan karakteristik informasi akuntansi manajemen yang semakin handal sangat diperlukan untuk meningkatkan kinerja manajerial. Selain itu pengaruh kebijakan dan strategi organisasi adalah faktor – faktor lingkungan baik didalam maupun diluar organisasi mengakibatkan ketidakpastian lingkungan organisasi, karena tingkat ketidakpastian lingkungan didukung dengan karakteristik informasi akuntansi manajemen yang handal maka diharapkan mampu meningkatkan kinerja manajerial perusahaan. Dari uraian diatas juga tersirat bahwa peranan organisasi yang desentralisasi akan memiliki tingkat ketidakpastian lingkungan yang tinggi dan membutuhkan karakteristik sistem informasi akuntansi manajemen yang dapat meningkatkan kinerja manajerial. Oleh karena itu penelitian ini disusun dengan masalah penelitian: Bagaimana pengaruh ketidakpastian lingkungan, desentralisasi dan teknologi informasi pada karakteristik sistem informasi akuntansi manajemen broad scope dan aggregation terhadap peningkatan kinerja manajerial.

Dengan menggunakan teknik analisis jalur untuk menerangkan/membuktikan pengaruh langsung dan tidak langsung beberapa variabel penyebab terhadap satu atau lebih variabel lainnya yang merupakan variabel akibat.

Dari hasil analisis berdasarkan data yang diperoleh dari observasi pada obyek penelitian, maka hasil analisis menunjukkan bahwa dari beberapa hipotesis yang diajukan hanya Pengaruh langsung ketidak pastian lingkungan terhadap karakteristik informasi aggregation system akuntansi manajemen terbukti kebenarannya.

1.1.Latar Belakang Masalah :

Lingkungan bisnis yang dihadapi oleh perusahaan saat ini mengalami

perubahan dengan cepat dan terus menerus, hal ini disebabkan karena pada

saat ini tengah berlangsung empat jaman sekaligus, yaitu jaman globalisasi

ekonomi, jaman teknologi informasi, dan jaman strategic quality

management, dan jaman revolusi manajemen. Begitu juga dengan Rumah

Sakit Umum Pemerintah Propinsi Jawa Timur, juga mengalami hal tersebut.

Semua berubah secara pesat, radikal, serentak, dan pervasif dengan semakin

meningkatnya psoses globalisasi, semakin ekstensifnya pemanfaatan

teknologi informasi dalam bisnis, dan semakin meluasnya revolusi

manajemen diseluruh penjuru dunia, perubahan itu menyebabkan tingginya

tingkat ketidakpastian perusahaan.

Persaingan dalam dunia usaha dimasa yang akan datang yang semakin

bebas, oleh karena itu manajemer memiliki perangkat yang kuat dalam

menjalankan usahanya, antara lain dengan modal yang kuat, peluang pasar

yang potensial, dan tenaga kerja manajemen yang profesional dalam

mengelola perusahaan dengan baik serta dapat mengambil keputusan dengan

cepat dan tepat dalam hubungannya dengan perencanaan dan pengendalian.

Dampak lain yang dapat dirasakan adalah dunia semakin sempit,

lagi, akibatnya dalam dunia bisnis terjadi persaingan yang mengharuskan

perusahaan untuk memenuhi tuntutan konsumen yang menginginkan produk

dan jasa yang berkualitas tinggi, berharga murah dan terjangkau,

penyerahannya tepat waktu serta pelayanan yang baik.

Mulyadi (1992) menyatakan bahwa perusahaan yang manjemennya

berhasil menjadikan perusahaan pada tingkat dunialah yang mampu bertahan

dan berkembang pada situasi persaingan globaldan tajam.

Pernyataan ini sesuai dengan pendapat Ki Supriyoko (1994), yang

menyatakan bahwa: pada era globalisasi ekonomi ini keunggulan komperatif

suatu bangsa tidak dapat diandalkan oleh karena itu, untuk mengantisipasi

perubahan dunia usaha keunggulan komperatif ini harus ditindak lanjuti

dengan keunggulan kompetitif yang tinggi.

Dari kedua pendapat tersebut, terlihat bahwa manajemen Rumah Sakit

harus memiliki manajemen yang handal sehingga dapat unggul dalam

persaingan dunia, dengan keunggulan dalam persaingan tersebut suatu

perusahaan dapat bertahan dan berkembang dalam era globalisasi ekonomi

yang penuh dengan persaingan tajam dan ketidakpastian.

Mulyadi (1993) menyatakan bahwa: Manajemen selalu menghadapi ketidak

pastian manakala mereka menghadapi masalah yang harus diputuskan

pemecahannya. Untuk mengurangi ketidak pastian ini, manajemen

memerlukan informasi, diantaranya informasi akuntansi.

Ketidakpastian lingkungan yang tinggi akan menyebabkan manajer

Perencanaan yang disusun dalam situasi ketidakpastian lingkungan yang

tinggi akan menjadi problemalitas, karena adanya ketidakmampuan manajer

untuk memprediksi kondisi dimasa mendatang.

Dalam kondisi seperti tersebut diatas, informasi akan menjadi komoditi

yang sangat berguna bagi perusahaan dalam kegiatan perencanaan, kontrol

dan pembuatan keputusan. Informasi memiliki nilai yang potensial, karena

dapat memberikan kontribusi langsung dalam menentukan pilihan, dapat

meningkatkan pemahaman manajer terhadap dunia nyata serta dapat

mengidentifikasikan aktifitas yang relevan (Mock,1971,dalam Aida dan

Gudono : 2001).

Struktur organisasional perusahaan, baik desentralisasi atau sentralisasi,

juga akan mempengaruhi tingkat kebutuhan akan informasi yang perlu

disediakan dalam suatu perusahaan. Perbedaan struktur organisasional akan

mengakibatkan terjadinya perbedaan dalam kebutuhan akan informasi karena

tugas dan tanggung jawab yang dihadapi berbeda.

Pada organisasi desentralisasi seperti yang diterapkan pada Rumah

Sakit Umum Dr. Soedono Madiun ini para manajer membutuhkan informasi

yang lebih, dibandingkan dengan organisasi sentralisasi, sebab pada

organisasi sentralisasi manajer hanya menjalankan tugas atas perintah

atasannya.

Bila dilihat pada masa kini, sebagian besar masyarakat semakin merasa

informasi sebagai salah satu kebutuhan pokok disamping kebutuhan akan

membawa dampak yang besar sekali terhadap kehidupan masyarakat. Sejak

ditemukannya komputer pada tahun 1955, peradaban dunia telah memasuki

era informasi, Teknologi informasi dengan komputer sebagai motor

pengeraknya telah merubah segalanya. Pemrosesan informasi berbasis

komputer mulai dikenal orang dan hingga saat ini sudah banyak ( software )

yang dapat digunakan orang sebagai alat pengolah data untuk menghasilkan

informasi dengan tujuan untuk memberikan kemudahan dalam menghasilkan

informasi yang dapat dipercaya, relevan, tepat waktu, lengkap, dapat

dipahami dan teruji.

Teknologi komputer merupakan salah satu teknologi informasi yang

banyak berpengaruh pada sistem informasi organisasi Rumah Sakit karena

dengan sistem informasi berbasis komputer informasi dapat disajikan tepat

waktu dan akurat. Dengan penggunaan komputer sejumlah besar informasi

yang berguna dapat dikumpulkan dan dilaporkan kepada manajer dengan

segera. Semua hal yang terjadi di berbagai bagian dapat diketahui dengan

sekejap. Ini memungkinkan manajer mengambil keputusan dengan cepat.

Manajemen perusahaan juga harus sensitif terhadap pengaruh

perkembangan teknologi yang mencakup informasi, peralatan teknik dan

proses dalam mengubah input menjadi output. Selain itu, manajemen harus

dapat memahami dengan baik hubungan antara tugas, kemampuan yang

dimiliki dan fungsi – fungsi teknologi yang ada. Dengan demikian teknologi

informasi yang berbasis komputer memberikan banyak manfaat bagi

menghasilkan informasi yang dapat dipercaya, relevan, tepat waktu, lengkap,

dapat dipahami dan teruji dalam rangka perencanaan, pengendalian dan

pengambilan keputusan bagi pihak manajemen perusahaan. Akibatnya

perusahaan tetap dapat bertahan dalam era globalisasi informasi yang

kompetitif serta mampu menghadapi persaingan pasar global.

Dengan demikian, semakin tinggi teknologi informasi dan saling

ketergantungan akan semakin meningkatkan kebutuhan akan informasi sistem

akuntansi manajemen scope yang pada akhirnya dapat meningkatkan kinerja

manajerial (Arsono & Muslichah;2002: 121)

Untuk mengatasi permasalahan yang muncul akibat tingginya

ketidakpastian lingkungan dan struktur organisasi desentralisasi maka para

manajer membutuhkan karakteristik informasi sistem akuntansi manajemen

yang handal. Selain itu ketersediaan informasi akuntansi manajemen yang

handal dapat meningkatkan kinerja manajerial (Aulia fuad rahman; 2002: 24).

Berdasarkan uraian diatas peneliti mencoba untuk meneliti masalah

yang ada pada Rumah Sakit Umum Dr. Soedono Madiun Untuk dapat

meningkatkan efisiensi dan efektivitas kinerja manajerial perusahaan,

diharapkan dengan adanya sistem desentralisasi ini dapat meningkatkan

kinerja manajerial, yang didukung dengan karakteristik informasi akuntansi

manajemen yang handal. Sedangkan untuk memotivasi individu yang

melakukan aktivitas badan usaha maka dibutuhkan kinerja manajerial. Dalam

hal ini interaksi antara tingkat desentralisasi yang tinggi dengan karakteristik

Selain itu pengaruh yang tidak kalah pentingnya terhadap kebijakan dan

strategi organisasi adalah faktor – faktor lingkungan baik didalam maupun

diluar organisasi. Semakin rumit dan berkembangnya suatu lingkungan,

mengakibatkan ketidakpastian lingkungan organisasi, karena tingkat

ketidakpastian lingkungan didukung dengan karakteristik informasi akuntansi

manajemen yang handal maka diharapkan mampu meningkatkan kinerja

manajerial perusahaan.

Seseorang yang memegang posisi manajerial diharapkan mampu

menghasilkan suatu kinerja manajerial. Berbeda dengan kinerja karyawan

yang pada umumnya bersifat konkrit, kinerja manajerial adalah bersifat

abstrak dan kompleks. Manajer menghasilkan kinerja dengan mengerahkan

bakat dan kemampuan serta usaha beberapa orang lain yang berada didalam

daerah yang berlawanan. ( Mulyadi dan Setyawan, 2001 : 790 )

Dari uraian diatas juga tersirat bahwa peranan organisasi yang

desentralisasi akan memiliki tingkat ketidakpastian lingkungan yang tinggi

dan membutuhkan karakteristik sistem informasi akuntansi manajemen yang

dapat meningkatkan kinerja manajerial. Oleh karena itu penelitian ini disusun

dengan judul:

“Pengaruh Ketidakpastian Lingkungan, Desentralisasi dan Teknologi Informasi Melalui Karakteristik Sistem Informasi Akuntansi Manajemen Broad Scope dan Aggregation Terhadap Kinerja manajerial (Suatu Kasus Pada Rumah Sakit Umum Dr. Soedono Madiun)“.

1.2.Perumusan Masalah

Bagaimana pengaruh ketidakpastian lingkungan, desentralisasi dan

teknologi informasi pada karakteristik sistem informasi akuntansi manajemen

broad scope dan aggregation terhadap peningkatan kinerja manajerial.

Identifikasi Masalah

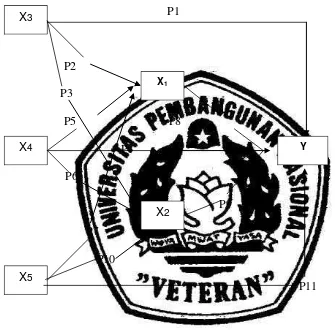

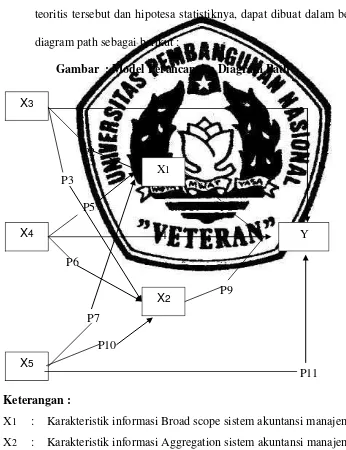

1. Apakah terdapat pengaruh langsung ketidakpastian lingkungan (X3)

terhadap kinerja manajerial (Y)

2. Apakah terdapat pengaruh langsung ketidakpastian lingkungan (X3)

terhadap karakteristik informasi broad scope sistem akuntansi manajemen

(X1)

3. Apakah terdapat pengaruh langsung ketidakpastian lingkungan (X3)

terhadap karakteristik informasi aggregation sistem akuntansi manajemen

(X2)

4. Apakah terdapat pengaruh langsung desentralisasi (X4) terhadap kinerja

manajerial (Y)

5. Apakah terdapat pengaruh langsung desentralisasi (X4) terhadap

karakteristik informasi broad scope sistem akuntansi manajemen (X1)

6. Apakah terdapat pengaruh langsung desentralisasi (X4) terhadap

karakteristik informasi aggregation sistem akuntansi manajemen (X2)

7. Apakah terdapat pengaruh langsung teknologi informasi (X5) terhadap

karakteristik informasi broad scope sistem akuntansi manajemen (X1)

8. Apakah terdapat pengaruh langsung teknologi informasi (X5) terhadap

9. Apakah terdapat pengaruh langsung teknologi informasi (X5) terhadap

kinerja manajerial (Y)

10.Apakah terdapat pengaruh langsung karakteristik informasi broad scope

sistem akuntansi manajemen (X1) terhadap kinerja manajerial (Y)

11.Apakah terdapat pengaruh langsung karakteristik informasi aggregation

sistem akuntansi manajemen (X2) terhadap kinerja manajerial (Y)

12.Apakah terdapat pengaruh tidak langsung ketidakpastian lingkungan (X3)

melalui marakteristik informasi broad scope sistem akuntansi manajemen

(X1) terhadap kinerja manajerial (Y)

13.Apakah terdapat pengaruh tidak langsung desentralisasi (X4) melalui

karakteristik informasi broad scope sistem akuntansi manajemen (X1)

terhadap kinerja manajerial (Y)

14.Apakah terdapat pengaruh tidak langsung teknologi informasi (X5)

melalui karakteristik informasi broad scope sistem akuntansi manajemen

(X1) terhadap kinerja manajerial (Y)

15.Apakah terdapat pengaruh tidak langsung ketidakpastian lingkungan (X3)

melalui (X2) terhadap kinerja manajerial (Y)

16.Apakah terdapat pengaruh tidak langsung desentralisasi (X4) melalui (X2)

terhadap kinerja manajerial (Y)

17.Apakah terdapat pengaruh tidak langsung teknologi informasi (X5)

1.3.Tujuan Penelitian

1. Untuk menguji pengaruh langsung ketidakpastian lingkungan (X3)

terhadap kinerja manajerial (Y)

2. Untuk menguji pengaruh langsung ketidakpastian lingkungan (X3)

terhadap karakteristik informasi broad scope sistem akuntansi manajemen

(X1)

3. Untuk menguji pengaruh langsung ketidakpastian lingkungan (X3)

terhadap karakteristik informasi aggregation sistem akuntansi manajemen

(X2)

4. Untuk menguji pengaruh langsung desentralisasi (X4) terhadap kinerja

manajerial (Y)

5. Untuk menguji pengaruh langsung desentralisasi (X4) terhadap

karakteristik informasi broad scope sistem akuntansi manajemen (X1)

6. Untuk menguji pengaruh langsung desentralisasi (X4) terhadap

karakteristik informasi aggregation sistem akuntansi manajemen (X2)

7. Untuk menguji pengaruh langsung teknologi informasi (X5) terhadap

karakteristik informasi broad scope sistem akuntansi manajemen (X1)

8. Untuk menguji pengaruh langsung teknologi informasi (X5) terhadap

karakteristik informasi aggregation sistem akuntansi manajemen (X2)

9. Untuk menguji pengaruh langsung teknologi informasi (X5) terhadap

kinerja manajerial (Y)

10.Untuk menguji pengaruh langsung karakteristik informasi broad scope

11.Untuk menguji pengaruh langsung karakteristik informasi aggregation

sistem akuntansi manajemen (X2) terhadap kinerja manajerial (Y)

12.Untuk menguji pengaruh tidak langsung ketidakpastian lingkungan (X3)

melalui marakteristik informasi broad scope sistem akuntansi manajemen

(X1) terhadap kinerja manajerial (Y)

13.Untuk menguji pengaruh tidak langsung desentralisasi (X4) melalui

karakteristik informasi broad scope sistem akuntansi manajemen (X1)

terhadap kinerja manajerial (Y)

14.Untuk menguji pengaruh tidak langsung teknologi informasi (X5) melalui

karakteristik informasi broad scope sistem akuntansi manajemen (X1)

terhadap kinerja manajerial (Y)

15.Untuk menguji pengaruh tidak langsung ketidakpastian lingkungan (X3)

melalui (X2) terhadap kinerja manajerial (Y)

16.Untuk menguji pengaruh tidak langsung desentralisasi (X4) melalui (X2)

terhadap kinerja manajerial (Y)

17.Untuk menguji pengaruh tidak langsung teknologi informasi (X5) melalui

(X2) terhadap kinerja manajerial (Y)

1.4.Manfaat Penelitian 1. Bagi Lembaga

Hasil penelitian ini diharapkan dapat memberikan gambaran dan

menambah informasi tentang permasalahan yang dihadapi perusahaan,

bagi penulis lain dalam menghadapi permasalahan yang sama dimasa

yang akan datang.

2. Bagi perusahaan

Sebagai sumbangan saran dan kesimpulan bagi langkah – langkah

untuk mendapatkan jalan keluar bagi perusahaan dan dapat memberikan

informasi ilmiah yang bermanfaat sebagai pertimbangan dalam rangka

meningkatkan kinerja perusahaan agar lebih produktif dan efisien.

3. Bagi Peneliti

Sebagai masukan bagi peneliti dalam memperoleh pengalaman

yang nyata, sehingga dapat membandingkan teori yang telah diperoleh

dibangku kuliah dan literatur dengan keadaan yang sebenarnya, serta

menambah pengetahuan tetang keadaan perusahaan beserta

permasalahannya, juga dapat mengetahui sistem kerja perusahaan secara

2.1. Review Penelitian Terdahulu

Penelitian yang berhubungan dengan tesis ini dapat dikemukakan

peneliti berdasarkan hasil penelitian yang pernah dilakukan, antara lain

sebagai berikut :

1. Aulia Fuad Rahman (2002)

Penelitian ini membahas mengenai pengaruh ketidak pastian

lingkungan desentralisasi terhadap karakteristik informasi broat scope

dan aggregation sistem akuntansi manajemen serta pengaruhnya

terhadap kinerja manajerial. Adapun permasalahan dari penelitian ini

adalah “ apakah terdapat pengaruh karakteristik informasi broat scope

dan aggregation sistem akuntansi manajemen pada kondisi

ketidakpastiaan lingkungan dan disentralisasi terhadap peningkatan

kinerja manajerial “.

Analisa statistik yang digunakan untuk menguji hipotesis adalah

struktural equition modeling (SEM) dengan menggunakan program

amos versi 4.0. Ada beberapa tahap yang ditempuh dalam pengelolaan

data, yaitu dengan mengembangkan Path Diagram, evaluasi atas

asumsi-asumsi SEM, evaluasi kriteria goodnes-of- fit model penelitian

Dari hasil penelitian dapat diperoleh kesimpulan sebagai berikut

penelitian ini berhasil membuktikan bahwa terdapat pengaruh positif

dan secara statistik signifikan variebel ketidakpastian lingkungan,

struktur organisasi desentralisasi terhadap karakteristik informasi broad

scope dan aggregation sistem akuantansi manajemen yang akan

meningkatakan kinerja manajerial.

2. Arsono Laksmana dan Muslichah (2002)

Maksud dari penelitian ini adalah mengkaji peran karakteristik

sistem akuntansi manajemen terhadap hubungan antara tehnologi

informasi, saling ketergantungan dan kinerja manajerial. Sedangkan

permasalahan dari penelitian ini yaitu “

apakah terdapat pengaruh tehnologi informasi terhadap

kesediaan informasi broat scope secara langsung atau tidak langsung

untuk meningkatkan kinerja manajerial “.

Untuk menguji hipotesisi yang terdapat penelitian ini digunakan

analisis multivariat dengan structural equation modeling (SEM).

Didalam SEM peneliti dapat melakukan tiga kegiatan secara serempak

yaitu pemeriksaan validitas dan realibilitas instrumen, pengujian model

hubungan antar variabel laten dan mendapat model yang bermanfaat

untuk prakiraan.

Dari hasil penelitian dapat diperoleh kesimpulan bahwa

karakteristik sistem akuntansi manajemen bertindak sebagai variabel

informasi, saling ketergantungan dan kinerja manajerial dalah positif

dan signifikan.

3. Letje Nazaruddin (1998)

Penelitian ini membahas tentang pengaruh desentralisasi dan

karakteristik informasi sistem akuntansi manajemen terhadap kinerja

manajerial. Adapun permasalahan yang diteliti yaitu “apakah terdapat

pengaruh interaksi antara tingkat disentralisasi dengan karakteristik

informasi sistem akuntansi manajemen”.

Informasi mengenai tingkat kesediaan karakteristik dari

masing-masing informasi akuntansi manajemen yaitu Broat scope, Timeliness,

Aggregation dan Intregation dikumpulkan dengan menggunakan

kuisioner yang dikirim melalui jasa pos kepada manajer produksi dan

manajer pemasaran pada perusahaan – perusahaan manufaktur di

Indonesia.

Model empiris pengujian hipotesa adalah dipenden variabel

merupakan fungsi dari interaksi dua variabel. Persamaan dalam regresi

berganda merupakan cara yang dapat digunakan untuk menguji

interaksi. Dalam penelitian ini, pendekatan interaksi yang bertujuan

untuk menerangkan variasi kinerja manajerial dari dua interaksi

independen. Dan hasil dari penelitian ini dapat diperoleh kesimpulan

signifikan dari efek interaksi anatara desentralisasi dan masing – masing

karakteristik informasi sistem akuntan manajemen tercermin dalam

p,0,5). Hasilnya menggambarkan bahwa desentralisasi secara signifikan

berinteraksi dengan masing – masing karakteristik informasi sistem

akuntansi manajemen mempengaruhi terjadinya peningkatan kinerja

manajerial secara positif.

4. Aida Ainul Mardiyah dan Godono (2001)

Penelitian ini membahas mengenai pengaruh ketidakpastian

lingkungan dengan desentralisasi terhadap karakteristik sistem

akuntansi manajemen. Penelitian ini meneliti apakah ada pengaruh

antara interaksi ketidakpastian lingkungan dengan desentralisasi

terhadap karakteristik masing – masing informasi sistem akuntan

manajemen, yaitu Broat scope, Timeliness, Aggregation dan Integation.

Adapun uji statistik yang digunakan dalam penelitian ini adalah

regresi linier berganda dan dari hasil penelitiannya dapat diperoleh

kesimpulan :

a. Bahwa semakin tinggi tingkat ketidakpastian lingkungan semakin

besar pengaruh positif disentralisasi terhadap informasi Broat scope

sistem akuntansi manajemen.

b. Bahwa semakin tinggi tingkat ketidakpastian lingkungan maka

semakin besar pengaruh positif desentralisasi terhadap informasi

Timeliness sistem akuntansi manajemen artinya ketidakpastian

lingkungan yang tinggi perlu didukung oleh desentralisasi sehingga

c. Bahwa semakin tinggi tingkat ketidakpastian lingkungan maka

semakin besar pengaruh positif desentralisasi terhadap informasi

aggregation sistem akunatansi manajemen.

d. Bahwa tingkat ketidakpastian lingkungan yang tinggi menyebabkan

intensitas desentralisasi yang semakin tinggi sehingga akan

menyebabkan efek positif terhadap keberadaan informasi

integration sistem akuntansi manajemen.

2.2. LANDASAN TEORI

2.2.1. Behavioral Accounting ( Akuntansi Perilaku)

Selama ini umumnya akuntan menitik beratkan perhatiannya pada

pengukuran pendapatan dan biaya, serta melihat prestasi perusahaan

pada masa lampau untuk melakukan prediksi dimasa yang akan

datang. Para akuntan cenderung untuk tidak memperhatikan bahwa

prestasi masa lampau itu merupakan faktor yang sangat berpengaruh

terhadap prilaku dimasa yang akan datang.

Akuntansi tradisional cenderung hanya mengumpulkan, mengukur,

mencatat, dan melaporkan informasi financial atau hanya

memperhatikan informasi keuangan dan kurang memperhatikan

informasi yang berkaitan dengan hubungan manusia sebagai pekerja

dengan perusahaan itu sendiri. Oleh karena itu akuntansi perilaku

akan menggambarkan aspek sosial dari suatu organisasi yang terdiri

penggunaan sistem informasi akuntansi dengan efisien. Behavioral

accounting merupakan aplikasi konsep prilaku untuk mendesain

sistem akuntansi, studi reaksi manusia terhadap format dan isi

laporan akuntansi, dengan cara bagaimana informasi diproses atau

mengambil keputusan, pengembangan teknik dan pelaporan untuk

mengkomunikasikan data perilaku kepada pemakai dan

pengembangan strategi untuk memotivasi dan mempengaruhi

perilaku, aspirasi dan tujuan dari orang – orang yang menjalankan

organisasi.

Tujuan dari behavioral accounting adalah usaha untuk melakukan

pengukuran dan pengevaluasian segala tindakan atau perilaku yang

berhubungan dengan kegiatan perusahaan untuk pengambilan

keputusan yang baik bersifat eksternal maupun internal.

Siegel dan Marconi (1989 .22) menyebutkan bahwa secara optimum

ruang lingkup akuntansi perilaku (behavioral accounting) dapat

dibagi menjadi tiga yaitu :

a. Hasil dari perilaku seseorang berupa disain, kontruksi dan

penggunaan sistem akuntansi. Luas akuntansi perilaku ini

mengenai bagaimana sikap dan filosofi dari pengaruh

manajemen yang hampir sama dengan akuntansi pengendalian

dan fungsi dari organisasi.

b. Pengaruh dari sistem akuntansi pada perilaku seseorang.

motivasi, produk, aktivitas, pengambilan keputusan, kepuasan

kerja dan kerjasama.

c. Metode yang meramal atau yang memprediksi dan strategi untuk

merubah perilaku seseorang. Luasnya akuntansi perilaku yang

ketiga ini mengenai bagaimana sistem akuntansi dapat

memepengaruhi perilaku.

2.2.2. Pengertian Sistem

System dapat berbentuk abstrak atau berwujud. System yang

abstrak merupakan perpaduan dari berbagai pikiran yang saling

tergantung atau menunjang. Dalam pengertian system berwujud

adalah kumpulan dari komponen-komponen yang bekerja sama

untuk mencapai suatu tujuan. System bersifat dinamis, berkembang

dan selalu berproses untuk mencapai suatu tujuan. Organisasi dari

suatu kumpulan merupakan suatu sistem, karena bersifat dinamis,

berkembang dan selalu berproses dari komponen-komponen

organisasi dan dapat berupa subsistem yang saling bekerja sama,

berinteraksi untuk mencapai suatu tujuan.

Pengertian sistem dalam konteks masalah data yang

menghasilkan informasi sebagaimana yang dikemukakan oleh The

American National Standards Committee, sistem dalam pengolahan

data adalah suatu kumpulan dari manusia, mesin dan metode yang

teroganisir untuk memenuhi seperangkat fungsi; sistem memiliki

a. Memiliki tujuan (Objective)

Setiap system memiliki satu atau lebih tujuan. Organisasi

sebagai suatu system mempunyai tujuan utama, yaitu

memperoleh laba yang sebesar-besarnya dengan pengorbanan

yang sekecil-kecilnya, disamping untuk menjalankan misi sosial.

b. Adanya kegiatan Input – Proces – Output

Berbagai masukan (input), diolah (proces) untuk menghasilkan

berbagai keluaraan (Output).

c. Adanya lingkungan (Environment) dan Batas (Boundary)

Setiap system secara phisik memiliki batas (boundary) dan

disekitar batas adalah lingkungan (environment).

d. Adanya Sub-sub System (Sub System)

e. Adanya saling ketergantungan

Setiap system memiliki ketergantungan antara berbagai

subsystem dan hubungan antar subsystem membentuk suatu

jaringan system (System Network). Dan adanya hubungan satu

sama lain dari masing-masing sub system. Konsep dari saling

ketergantungan ini sebagai dasar untuk memperlajari system

informasi.

f. Setiap system memiliki keterbatasan intern maupun ekstern

g. Adanya Pengendalian (Control)

Setiap system harus dapat menata dan mengendalikan

Menurut Robert G. Murdick (Yogiyanto H.M, 1994:1),

pengertian system didefinisikan seperti berikut ini. “System adalah

suatu kumpulan dari komponen-komponen yang bekerja sama untuk

mencapai suatu tujuan”.

Menurut Jerry FitzGerald, Ardra F. FitzGerald dan Warren D.

Stallings, Jr. (Jerry Fitzgerald. Ardra F. Fitzgerald, Warren D.

Stalling, Jr. lihat Yogiyanto H.M, 1994:4), bahwa “System adalah

suatu jaringan kerja dari prosedur-prosedur yang saling

berhubungan, berkumpul besama-sama untuk melakukan suatu

kegiatan atau untuk menyelesaikan suatu sasaran yang tertentu”.

Definisi mengenai system dapat dikelompokan kedalam dua

kelompok. Yang pertama lebih menekankan pada elemen-elemen

dalam system, elemen-elemen atau komponen/ bagian-bagian dari

suatu system dapat berupa subsystem. Kedua lebih menekankan

pada prosedur.

Kedua Kelompok definisi ini adalah benar dan tidak saling

bertentangan antara satu dengan yang lainnya, yang berbeda hanya

cara pendekatannya, mempelajari suatu system akan lebih mengena

bila mengetahui terlebih dahulu apakah system itu.

Pendekatan system yang merupakan jaringan kerja dari

prosedur lebih menekankan urutan-urutan operasi di dalam system,

prosedur (Procedure) didefinisikan oleh Richard F. Neuschel

urutan-urutan operasi klerikal (tulis-menulis), biasanya melibatkan

beberapa orang di dalam satu atau lebih departemen, yang

diterapkan untuk menjamin penanganan yang seragam dari

transaksi-transaksi bisnis terjadi”.

Lebih jauh Jerry Fitz Gerald, Ardra F. Fitz Gerald dan Warren

D. Stalling, Jr. (Yogiyanto H.M, 1994:5) mendefinisikan prosedur

sebagai berikut: “Prosedur adalah urutan-urutan yang tepat dari

tahapan-tahapan intruksi yang menerangkan apa (what) yang harus

dikerjakan, siapa (who) yang mengerjakannya, kapan (when)

dikerjakan dan bagaimana (how) mengerjakannya”.

Definisi prosedur ini sebenarnya secara implisit juga

mengandung elemen-elemen atau komponen-komponen dari system,

yaitu apa dan siapa.

Pendekatan system yang merupakan kumpulan dari

elemen-elemen atau komponen-komponen atau subsystem-subsystem

merupakan definisi yang lebih luas. Definisi ini lebih banyak

diterima, karena kenyataannya suatu system dapat terdiri dari

beberapa subsystem atau system-system bagian.

Subsystem-subsystem dalam suatu system tidak dapat berdiri lepas

sendiri-sendiri.

Subsystem-subsystem saling berinteraksi dan saling

berhubungan membentuk satu kesatuan sehingga tujuan atau sasaran

sedemikian rupa, sehingga tercapai suatu kesatuan yang terpadu atau

terintegrasi (Integrated).

Pada umumnya system yang luas terdiri dari

subsystem dan system yang lebih kecil dapat terdiri dari

subsystem-subsystem lagi atau terdiri dari komponen-komponen. Integrasi dari

system dicapai dari interaksi antara komponen-komponennya dan

dengan subsystem-subsystem yang lainnya.

2.2.3. Pengertian Informasi

Dalam pemakaiannya secara umum, istilah informasi sering

digunakan secara tidak tepat. Informasi sering ditukarkan

pemakaiannya dengan data. Dengan perkataan lain informasi

dianggap sama dengan data.

Menurut Gordon B. Davis dalam kerangka dasar sistem

informasi manajemen Bagian 1, Pengantar, Seri Manajemen No. 90

A, 1993, Hal. 27, 28, informasi merupakan data yang telah diolah

menjadi sebuah bentuk yang mempunyai arti/guna bagi penerimanya

dan bermanfaat dalam mengambil keputusan saat ini atau saat

mendatang. Selanjutnya Gordon B. Davis memperjelas lagi

Sumber: Gordon B. Davis (Seri Manajemen, No. 90, 1993: 27 – 28)

Dari gambar tersebut terlihat bahwa data diolah oleh pengolah

yang kemudian menghasilkan informasi. Dengan perkataan lain,

sistem pengolahan, mengolah data dari bentuk tak berguna menjadi

berguna atau memberi informasi bagi penerimanya.

Sedangkan menurut Geral A. Feltham dalam bukunya “ The

Nature of Information and Information Systems “, In The

Accounting Sampler, Fourth Edition, Mc Graw-Hill Book Company,

United States Of Amerika, 1986, P.284 :

“Data” some time refers to signs or signals generated as a

result of events or states….

“Information” is often defined as the useful knowledge obtained from

the data received and, therefore, is dependent upon the person who

receives the data and the decisions he will make……

Menurut Barry E.Cushing dalam bukunya Accounting

information system and Bisnis Organization yang diterjemahkan

oleh Ruchyat Kosasih, Sistem Informasi Akuntansi dan Organisasi

Perusahaan, Edisi ketiga, cetakan keempat, (1989: 21). Mengatakan

Data Pengolahan Informasi

bahwa “ Data dapat dianggap bahwa terdiri dari sekumpulan

karakter yang diterima sebagai masukan (input) untuk suatu sistem

informasi dan disimpan serta diolah” Sedangkan informasi

diartikan sebagai keluaran (output) suatu pengolahan data yang

telah terorganisir dan berguna bagi orang yang menerima”.

Selanjutnya Robert N. Anthony, and James S Reece “Accounting

text and cases”, Eighth Edition, Irwin Homewood Iliinois” 1989. P.4

Types of Information

Sumber: Robert N. Anthony, and James S Reece ,1989: P.4

Dari gambar tersebut diatas, terlihat bahwa informasi dibagi

dalam dua bentuk : informasi kuantitatif dan informasi kualitatif

(non kuantitatif).

Information

Consists of Nonquantitative information Quantitative information

Consists of

Accounting Information

Nonaccounting Information

Consists of

Operating Information

Operating Information

Manajemen membutuhkan kedua informasi tersebut, baik

kuantitatif maupun kualitatif karena kombinasi keduanya akan

memberikan informasi yang lebih bermanfaat bagi pemakai.

2.2.4. Pengertian Tehnologi informasi

Istilah teknologi informasi mulai dipergunakan secara luas

dipertengahan tahun 1980-an. Tehnologi ini merupakan

pengembangan dari tehnologi komputer yang dipadukan dengan

telekomunikasi. Komputer merupakan bentuk tehnologi informasi

yang pertama yang dapat melakukan proses pengolahan data

menjadi informasi. Dalam kurun waktu yang kurang lebih sama,

kemajuan tehnologi komputer terlihat sedemikian pesatnya, sehingga

mampu membuat dunia terasa lebih kecil.

Dalam kehidupan sehari-hari banyak sekali orang yang

mempertukarkan istilah teknologi informasi dengan sistem informasi

seenaknya, tanpa tahu perbedaan mendasar dibalik kedua istilah

yang sedang trend tersebut. Ada baiknya diabad informasi ini,

pengertian kedua istilah tersebut diperjelas agar tidak menjadi

semakin salah.

Teknologi merupakan salah satu aspek yang paling penting

untuk perkembangan dan kinerja badan usaha dalam menghadapi

globalisasi, terutama dengan adanya perkembangan teknologi

Teknologi informasi diartikan sebagai usaha pengumpulan,

penyimpanan, pengolahan, penyebaran dan pemanfaatan informasi.

Selain menyangkut masalah perangkat keras (hardware) dan

perangkat lunak (software), teknologi ini memperlihatkan pula

keinginan manusia sehubungan dengan tujuan ditetapkan teknologi

ini sendiri, nilai-nilai yang digunakan dalam menentukan pilihan,

serta kriteria penilaian. Penggunaan komputer akhir-akhir ini sangat

beragam bentuk dan jenisnya, mulai dari yang mendukung semua

pekerjaan perkantoran, arsitektur atau rancang bangun dan bidang

multimedia, bahkan kegunaan komputer hampir menggantikan

semua fungsi manusia sebagai pemeran utama didalam semua

bidang kehidupan.

Komputer sebagai alat bantu pemrosesan data dan informasi

dibantu dengan bukti transaksi yang dinamakan Bill, sehingga

disebut Computerized Billing System, selain mempercepat proses

penyediaan informasi yang diperlukan, bisa juga hasil informasi dari

proses komputer digunakan sebagai bahan kajian untuk tujuan

perencanaan sampai penilaian kinerja.

(1) Pengertian Komputer

Istilah komputer berasal dari bahasa latin (La Midjan,

1993: 63) yaitu “Computer yang berarti menghitung “. Dalam

pengertian terbatas komputer sebagai suatu bagian kalkulasi.

pengolahan data elektronik (Electronic Data Processing) atau

biasa disingkat dengan EDP.

Komputer mempunyai kemampuan menangkap dan

memecahkan masalah, menyimpan dan mengolah data dan

mengkomunikasikan informas. Dengan menggunakan komputer

sebagai alat pembantu menghasilkan informasi mempunyai

dampak bagi perusahaan sebagai berikut :

a. Sistem informasi

Diwaktu yang lalu sistem informasi dalam suatu perusahaan

didominasi oleh suatu pengolahan data yang dilakukan oleh

manusia dan dibantu oleh peralatan yang mendukung

pekerjaannya, tetapi secara manual.

b. Struktur organisasi dan pengambilan keputusan

Komputer juga mempunyai efek yang positif pada struktur

organisasi dan pengambilan keputusan manajerial.

c. Fungsi Akuntansi

Fungsi akuntansi pada banyak perusahaan telah banyak

ditingkatkan dengan datangnya komputer, baik secara

negatif maupun positif. Secara positif dengan datangnya

komputer, pengolahan data akuntansi telah dapat dipercepat

untuk menghasilkan informasi maupun perhitungan –

perhitungan. Dampak secara negatif adalah telah

telah dipindahkan ke bagian lain yaitu bagian pengolahan

data.

(2) Pengertian Billing System

Menurut Mulyadi (1993:28) mendifinisikan “Billing

Sytem adalah sistem penagihan atas penjualan barang dan atau

jasa”.

Sistem akuntansi tidak hanya digunakan untuk mencatat

transaksi keuangan yang telah terjadi seperti sistem penagihan

atas penjualan barang dan jasa saja, namun memiliki peran yang

sangat besar dalam melaksanakan bisnis perusahaan. Bahkan

dalam bisnis perusahaan tertentu, sistem akuntansi merupakan

alat yang digunakan untuk melaksanakan bisnis utama

perusahaan.

2.2.5. Informasi Akuntansi

Informasi akuntansi merupakan motor yang membuat

manajemen berjalan. Tanpa adanya kesiapan aliran informasi, akan

membuat manajemen tak berdaya untuk melaksanakan fungsinya. (

Ray H. Garrison, “Managerial Accounting”, Fourth Edition,

Business Publications, Inc. Plano, Texas, (1985, P.12.).

Informasi akuntansi merupakan informasi kuantitatif yang

sangat dibutuhkan oleh pihak intern maupun ekstern perusahaan.

akuntansi bermanfaat bagi manajemen dalam melaksanakan tiga hal

berikut :

1. Plan effectively and focus attention on deviation from plans.

2. Direct day to day operation

3. Arrive at the best solution to the operating problems faced by

the organization.

(Menurut Anthony dan Reece “Accounting text and cased Eight

Edition (1989,P5.6) Informasi akuntansi dapat dibagi dalam

Operating information, Financial accounting information dan

management accounting information.

Informasi yang dihasilkan oleh suatu pengolahan system

informasi dan bertujuan menyediakan informasi untuk membantu

mengambil keputusan manajemen, operasi perusahaan dan informasi

yang layak untuk pihak ekstern perusahaan, bersumber dari alat

pemrosesan data sebagai berikut :

a. Manual information System atau tradisional Information System,

bersumber dari proses manual, dimana tenaga manusia masih

sangat berperan.

b. Mechanical Information System, bersumber dari proses peralatan

atau mesin mesin pembukuan dimana manusia masih berperan.

c. Computer Based Information System, bersumber dari proses

Elektronic Data Processing (EDP), dimana manusia sudah

2.2.6. Informasi Akuntansi Keuangan

Informasi akuntansi keuangan diperlukan baik oleh

manejemen (biasanya manajemen puncak) maupun pihak luar

perusahaan seperti pemegang saham, bankir dan kreditur serta

instansi pemerintah dan pihak luar lain. Informasi akuntansi

keuangan ini diperlukan oleh pihak luar untuk pengambilan

keputusan guna menentukan hubungan antara pihak luar tersebut

dengan perusahaan. Informasi akuntansi ini dihasilkan oleh sistem

pengolahan informasi keuangan yang disebut akuntansi keuangan.

Informasi akuntansi keuangan ini umumnya disajikan kepada pihak

luar di dalam laporan keuangan berbentuk neraca, laporan rugi laba,

laporan laba yang ditahan, dan laporan perubahan posisi keuangan.

Menurut Financial Accounting Standarts Board ( (1978),

“Accounting Standarts Statements of Financial Accounting Concepts

No. 1-6.”, laporan keuangan merupakan cara utama bagi suatu

untuk menyampaikan informasi akuntansi kepada pihak-pihak luar

perusahaan.

Informasi akuntansi keuangan, menggunakan prinsip

akuntansi yang lazim sebagai bahan pedoman dalam mengolah data

keuangan untuk disajikan kepada pemakainya. Penggunaan prinsip

akuntansi yang lazim ini diperlukan karena pihak luar memerlukan

jaminan bahwa informasi keuangan yang disajikan oleh berbagai

mereka dapat mengambil keputusan untuk menetukan dengan

perusahaan mana mereka akan mengadakan hubungan dan dalam

bentuk apa hubungan tersebut akan dilaksanakan.(Mulyadi, 1993)

Dalam Statement of Financial Acounting Concepts (SFAC)

no. 2 yang dikeluarkan oleh FASB pada bulan Mei 1980, ada dua

ciri (karakteristik) informasi akuntansi ini yang harus dipenuhi agar

infomasi itu berguna bagi para pemakainya , yaitu bahwa informasi

itu harus relevan (relevance) dengan pengambilan keputusan tertentu

dan dapat dipercaya (reability) untuk pertanggungjawaban keluar,

yang penting adalah informasi yang dapat dipercaya. Informasi yang

dapat dipercaya bersifat obyektif (neurability), dapat diuji

keabsahannya (verifiability) dan disajikan secara jujur

(representation faithfulness).

Informasi keuangan bersifat historis yaitu yang timbul dari

transaksi pertukaran yang benar-benar terjadi, memenuhi syarat

obyektif dan verifiable. Untuk membuktikan bahwa informasi itu

disajikan secara jujur diperlukan pemeriksaan akuntan (audit). Inilah

yang menyebabkan mengapa sampai saat ini akuntansi keuangan

masih mendasarkan diri pada informasi historis.

Untuk tujuan pengendalian intern dan untuk pengambilan

keputusan untuk pihak luar yang tidak mengendalikan, informasi

yang dapat dipercaya saja tidak cukup. Yang lebih penting adalah

Adapun informasi yang relevan dengan pengambilan

keputusan adalah :

1. Predictive value, yaitu informasi yang dapat membantu pemakai

untuk meningkatkan kemungkinan melakukan ramalan secara

tepat mengenai hasil kejadian yang lalu atau yang sedang terjadi.

2. Feedback value, yaitu informasi yang menyebabkan para

pemakai dapat mengkonfimasikan atau mengoreksi pengharapan

sebelumnya (prior expectation).

3. Timelines, yaitu informasi yang tersedia tepat pada waktunya

bagi si pengambil keputusan sebelum infomasi tersebut menjadi

usang atau kehilangan kapasitasnya untuk mempengaruhi

keputusan.

2.2.7. Informasi akuntansi Manajemen

a. Pengertian Tentang Akuntansi Manajemen

Akuntansi manajemen dapat dipandang dari dua sudut:

akuntansi manajemen sebagai salah satu tipe akuntansi dan

akuntansi manajemen sebagai salah satu tipe informasi.(Mulyadi,

1993) Akuntansi manajemen sebagai salah satu tipe informasi,

merupakan tipe informasi kuantitatif yang manggunakan satuan

ukuran, yang digunakan untuk membantu manajemen dalam

pelaksanaan pengelolaan keuangan perusahaaan. Akuntansi

Manajemen sebagai salah satu tipe akuntansi merupakan suatu

dua tipe akuntansi : akuntansi keuangan dan akuntansi

manajemen. Kedua tipe akuntansi ini mempunyai karakteristik

yang berlainan disebabkan oleh perbedaan pemakai yang

dihasilkan oleh kedua tipe akuntansi tersebut.

Adapun difinisi dari akuntansi manajemen itu sendiri

menurut National Association of Accounting (NAA),In

Definition of Management Accounting, The Accounting

Sampler, P.282 (1985) adalah sebagai berikut :

Manajemen akuntansi merupakan proses dari

identifikasi, pengukuran, akumulasi, penyajian analisa,

interpretasi dan komunikasi mengenai informasi keuangan yang

digunakan oleh manajemen dalam hal perencanaa, evaluasi dan

pengendalian suatu organisasi dan sebagai alat untuk

meyakinkan bahwa sumber sumbernya telah digunakan dengan

tepat dan juga dapat dihitung secara tepat.

b. Informasi akuntansi manajemen

Menurut (Mulyadi, 1993) Informasi akuntansi yang

khusus dipersiapkan untuk membantu manajer disebut akuntansi

manajemen. Informasi manajemen digunakan dalam 3 fungsi

manajemen : planing, implementation dan control. Perencanaan

(Planning) diselenggarakan oleh seluruh tingkatan manajer yang

ada dalam struktur organisasi perusahaan. Dalam fungsi

dalam penetapan /penyusunan langkah langkah atau tindakan

tindakan yang akan dilakukan dimasa yang akan datang.

Dalam fungsi pengendalian (control) informasi akuntansi

manajemen digunakan oleh menajemen untuk mengevaluasi

bahwa, semua tindakan tindakan telah dilaksanakan

sebagainmana mestinya atau sesuai dengan yang telah

ditetapkan.

Informasi akuntansi manajemen digunakan dalam proses

pengendalian sebagai alat komunikasi, pemodifikasi, pemotivasi,

penarik perhatian dan pertumbuhan/peningkatan.

2.2.8. Tinjuan Tentang Informasi Akuntansi Manajemen

2.2.8.1.Sekilas Tentang Perkembangan Informasi Akuntansi

Manajemen

Ada dua pendapat tentang sebab-sebab perkembangan

akuntansi manajemen. (Arief Suadi, State Of The Art

Akuntansi Manajemen: Pendekatan kuantitatif”, Makalah

disampaikan pada seminar Nasional, Prospek Akuntansi

Manajemen dan Permasalahan Penerapannya di Indonesia,

20-27 Pebruari, 1991.

a. Pendapat tradisional

Perkembangan akuntansi manajemen disebabkan

karena terjadinya revolusi industri. Revolusi industri

aktiva tetap, sehingga pembukaan model abad XVIII

tidak lagi memadai. Hal inilah yang ditengarai sebagai

penyebab munculnya akuntansi manajemen.

b. Pendapat Baru/Lain

Perkembangan/munculnya akuntansi manajemen

disebabkan pada revolusi industri mulai terjadi integrasi

perusahaan secara vertikal. Pada awalnya, abad sebelum

XIX, akuntansi manajemen belum berkembang. Hal ini

disebabkan karena perusahaan pada umumnya masih

terdiri dari satu unit produksi saja, karenanya perusahaan

tersebut tidak mempunyai transaksi intern (transaksi antar

unit produksi). Semua transaksi dilakukan dengan pihak

luar sehingga harga pasar mempunyai peranan penting.

Karena transaksi tersebut dapat ditampung oleh akuntansi

keuangan dengan baik maka peranan akuntansi

manajemen pada saat itu belum dibutuhkan.

Pada abad XIX, akuntansi manajemen mulai

berkembang yaitu ketika perusahaan mulai berintegrasi,

seperti yang dilakukan oleh perusahaan senjata dan

perusahaan tekstil. Dalam perusahaan seperti tersebut di

atas banyak terjadi transaksi intern dan transaksi ini tidak

dapat didasarkan kepada harga pasar. Akibatnya,

transaksi sehingga pengukuran terhadap masing-masing

unit produksi dalam informasi lain/baru tersebut dapat

dipenuhi oleh akuntansi manajemen.

Abad XX, muncul berbagai konsep dalam

penganggaran dan pengukuran. Sebagai contoh adalah

Return Of Invesment (ROI) yang kemudian dapat

dipecah menjadi operating ratio dan inventory turnover.

Masing-masing unsur ini kemudian dapat dipecah lagi

menjadi beberapa elemen yang lebih rinci. Pada tahun

1938, muncul sebuah konsep baru tentang penilaian

persediaan yang dinamakan direct costing. Konsep ini

muncul sebagai akibat adanya pendekatan baru yang

dinamakan user decision-making approach, terhadap

pemenuhan kebutuhan manajemen akan informasi.

Di tahun 1960-an dan 1970-an pendekatan ini

ditingkatkan menjadi sebuah model analisis formal.

Peningkatan ini dimungkinkan karena terdapatnya

kemajuan-kemajuan dalam bidang operation research,

matematika dan statistika.

Pada tahun 1980-an muncul tantangan baru bagi

akuntansi manajemen. Kemajuan manajemen Jepang,

menyadarkan Amerika bahwa apa yang telah

nonfinansial belum mendapat porsi yang seimbang

didalam operasi usaha, meskipun aspek ini telah dikenal

sejak lama, yaitu sejak tahun 1950-an. Ide dasarnya

muncul di Amerika kemudian dikembangkan di Jepang.

Informasi akuntansi pertanggungjawaban yang

berfokus pada tanggung jawab biaya, pendapatan, dan

aktiva dirumuskan oleh Jepang secara efisien. Sehingga

Jepang memperoleh kesempatan untuk memperbesar

labanya dimana hal tersebut sangat sulit dicapai oleh para

pesaingnya.

Fungsi biaya untuk proses produksi misalnya,

disadari benar oleh Jepang sebagai alat untuk

memenangkan persaingan. Hal tersebut menimbulkan

munculnya konsep-konsep baru : Total Quality Control

(TQC), Just In Time Production (JIT), dan

Computer-Integrated-Manufacturing (CIM). (R.S dan Kaplan A.A.

Alkisa, “Advance Management Accounting” ,

Rnglewood Cliff, New Jersey, Prentice-Hall, Int.

Inc,1989, P.428.

Total Quality Control (TQC), memerlukan konsep

baru yang didasarkan pada pendekatan zero-defect.

Berdasarkan konsep baru ini, manajemen membutuhkan

perbaikan terhadap produk cacat, dan imbangan yang

ideal antara biaya prevention (biaya untuk menaikkan

mutu proses produksi dan biaya evaluasi terhadap input

produksi). Just In Time Production (JIT, konsep ini

mencoba meminimkan biaya dengan menghindari

persediaan produksi.

Dalam konsep ini diusahakan agar :

Throughput time = prosessing time + inspecting time

ispecting time + convyance time +

waiting time

Jarak waktu antara saat memulai produksi dan mengirim

produksi kepada langganan sama dengan waktu yang

diperlukan untuk memproses produksi.

Computer-Integrated-Manufagturing (CIM),

konsep ini telah menggunakan teknologi maju, dalam

proses mendesain sampai produksi dikendalikan oleh

komputer. Penggunaan konsep ini secara baik akan

menyebabkan perusahaan makin mampu bersaing karena

economies of scope yaitu kemampuan perusahaan untuk

dengan efisien menghasilkan bermacam-macam produk

dalam jumlah yang kecil. Dalam CIM biaya tenaga kerja

langsung akan hilang dan sebaliknya akan menimbulkan

Penggunaan konsep ini menyebabkan timbulnya

kebutuhan pengukuran efisiensi CIM. Di antaranya,

perbandingan antara process time dengan throughput

time, SMED (Single minute echange of dies), dan OTED

(one touch echange of dies) dan average distance traveled

by products.

Indonesia sekarang ini sedang dalam masa transisi

dari era bangkit ke era tumbuh. Dalam era ini pola pikir

dan pola tindak yang sesuai dengan panggilan jaman

adalah pola yang rasional. Akan terjadi rasionalisasi

besar-besaran dalam era ini pada hampir semua aspek

kehidupan.

Karena rasionalisasi ini, kebutuhan kalangan

bisnis akan informasi yang direkayasa secara rasional

akan meningkat keras. Ini berarti bahwa permintaan akan

jasa informasi akuntansi manajemen akan meningkat

keras. Dengan demikian suatu peluang yang besar bagi

akuntansi manajemen untuk berkembang. Di lain pihak,

peluang yang besar tersebut disertai dengan tuntutan agar

akuntansi maanjemen bisa tetap relevan pada lingkungan

yang sedang berubah dengan cepat. (Bambang

Sudibyo,”Evaluasi Proyek Akuntansi Manajemen Dalam

yang sedang dialami dunia, termasuk Indonesia”,

makalah disampaikan pada seminar nasional, Prospek

Akuntansi Manajemen dan Permasalahan Penerapannya

di Indonesia, 26-27 Pebruari 1990.

2.2.8.2.Penerapan Informasi Akuntansi Manajemen

Seperti yang telah disebutkan terdahulu, bahwa

informasi akuntansi manajemen bermanfaat bagi manajemen

dalam dua fungsi utamanya, yaitu : fungsi perencanaan dan

fungsi pengendalian.

Kedua fungsi ini biasanya dilaksanakan dalam

pengendalian manajemen. Adapun pengendalian manajemen

tersebut dapat dilakukan melalui dua pendekatan, yaitu :

(a) Pengendalian struktur

Pada umumnya, organisasi mempunyai sistem

wewenang, status, dan kekuasaan; dan individu-individu

didalam organisasi itu mempunyai kebutuhan yang

beraneka dari setiap sistem. Kelompok didalam

organisasi pun mempunyai dampak yang sangat kuat

terhadap perilaku individu dan terhadap prestasi

organisasi.

Struktur sering digambarkan dengan suatu bagan

organisasi. Untuk bekerja secara efektif dalam organisasi,

mengenai struktur organisasi. Dengan memandang suatu

bagan organisas, kita hanya dapat melihat suatu sususnan

posisi, tugas tugas pekerjaan dan garis wewenang dari

bagian bagian yang terdapat pada organisasi. Namun,

struktur organisasi lebih rumit dari yang digambarkan

dalam bagan tersebut.

Menurut Anthony R.N., Dearden, J. bedford N.M.,

“Sistem Pengendalian Manajemen” Alih bahasa oleh

Agus Maulana (1985-22), Struktur Organisasi itu sendiri

sudah merupakan alat pengendalian dengan nama tugas

dan tanggung jawab dibebankan kepada individu sesuai

dengan kualifikasinya.

Selain struktur organisasi, selanjutnya dalam organisasi

masih diperlukan suatu sistem informasi yang mengatur

komunikasi antara unit-unit kerja baik dalam hubungan

horizontal maupun hubungan vertikal. Adapun sistem

informasi tersebut adalah informasi akuntansi

pertanggung jawaban (responsibility Accounting

information). Melalui informasi pertanggung jawaban,

pertanggung jawaban tiap unit kerja mudah diukur dan

para penanggung unit kerja dapat mengetahui kinerjanya.

Tanpa menerapkan sistem akuntansi pertanggung

mengecewakan individu-individu dalam organisasi

tersebut. Hal ini sesuai dengan pendapat Stephen A.

Mascove and Mark G. Simkin, “ Accounting Information

System”, (1984-P.43) sebagai berikut :

If a responsibility accounting system is not used

subsystem will often be evaluated on the basis of

activities outside of their control. This can cause

frustration to a sub system’s management.

Dari pendapat-pendapat diatas dapat dikemukakan bahwa

pengendalian struktur merupakan suatu pengendalian,

dimana struktur organisasi itu sendiri sebagai alat

pengendaliannya. Sedangkan informasi akuntansi bagi

pengendali manajemen, sehingga tiap unit dalam struktur

organisasi dapat diatur kinerjanya.

(b) Pengendalian Proses

Proses merupakan aktivitas yang memberikan nafas

kehidupan bagi struktur organisasi. Adapun proses yang

umum terdapat dalam organisasi adalah komunikasi,

evaluasi prestasi kerja, pengambilan keputusan,

sosialisasi dan pengembangan karier. Sedangkan

pengendalian proses merupakan pengendalian dalam hal

penetapan program, penyusunan rencana/perencanaan,

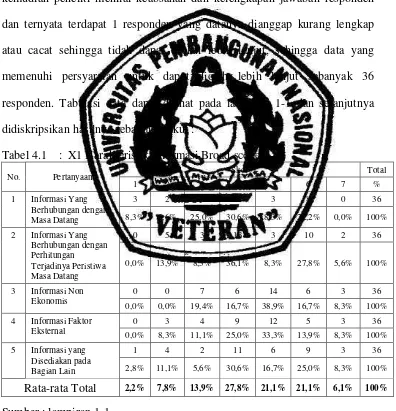

2.2.8.3.Karakteristik Informasi Akuntansi Manajemen

Akuntansi Manajemen menghasilkan informasi yang

berguna untuk keperluan manajerial perusahaan, secara

tradisional informasi akuntansi manajemen didominasi oleh

informasi finansial, tetapi dalam perkembangannya ternyata

peran informasi non finansial juga menentukan.

Karakteristik sistem informasi manajemen adalah

sebagai berikut

1. Informasi Broad Scope sistem akuntansi manajemen

Dalam informasi Broad Scope dapat memberikan

informasi tentang faktor – faktor eksternal maupun

internal perusahaan. Informasi Broad Scope juga

mencakup informasi tentang non ekonomi, estimasi

kejadian yang mungkin akan terjadi dimasa yang

mendatang, serta aspek – aspek lingkungan. Pada

organisasi terdapat perbedaan tingkat kebutuhan, maka

informasi Broad Scope diperlukan untuk memenuhi

kebutuhan tersebut. Setiap organisasi juga memiliki

tingkat ketidakpastian lingkungan yang berbeda – beda,

karena itu informasi Broad Scope sangat berguna untuk

membantu dalam meningkatkan otoritas, tanggung jawab

dan fungsi kontrol. Perbedaan tingkat desentralisasi dan

broad scope ini sangat berguna untuk mencapai kinerja

manajerial yang baik.

2. Informasi Timeliness sistem akuntansi manajemen

Ketepatan waktu menunjukkan rentang waktu

antara permohonan informasi dengan penyajian informasi

yang diinginkan serta frekuensi pelaporan informasi.

Informasi tepat waktu juga terkait dengan konsep riil.

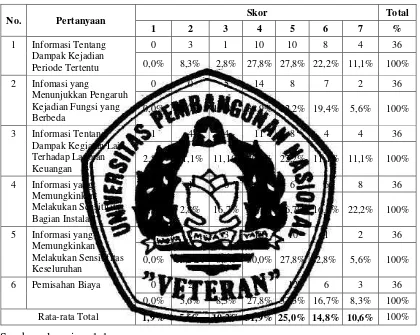

3. Informasi Aggregation sistem akuntansi manajemen

Informasi yang teraggregasi dengan tepat akan

memberikan masukan pendukung dalam proses

pengambilan keputusan, karena waktu yang dibutuhkan

untuk mengevaluasi informasi lebih sedikit dibandingkan

dengan informasi tidak teraggregasi.

Dengan adanya informasi yang jelas mengenai

area tanggung jawab fungsional para manajer,maka akan

mengurangi konflik bagi perusahaan yang memberikan

tingkat kewenangan yang tinggi, maka informasi

mengenai area pertanggung jawaban mereka dapat

mengurangi konflik dan mendukung para manajerial

untuk membatasi informasi yang overload.

4. Informasi Intregrasi Sistem Akuntan Manajemen

Informasi yang bersifat intregasi semakin

segmen dalam sub unit atau jumlah sub unit dalam

organisasi. Dengan begitu pendelegasian kebijakan serta

permasalahan kontrol yang akan muncul pada perusahaan

desentralisasi, mungkin akan dikurangi dengan adanya

informasi terintegrasi. Informasi terintegrasi berperan

dalam kondisi kebijakan organisasi yang memiliki tingkat

desentralisasi dan tingkat ketidakpastian lingkungan

tinggi serta teknologi informasi yang handal agar terjadi

keselarasan dalam mencapai tujuan utama perusahaan.

2.2.8.4.Pengertian Kinerja

Menurut Sugeng (2001) dalam makalah seminar

“Pengukuran Kinerja Rumah Sakit Pemerintah” sebagai

berikut : Agar Rumah Sakit/ Perusahaan dapat mencapai

tujuannya maka perusahaan tersebut harus dapat memuaskan

para konsumennya (pelanggan). Untuk itu, produk

perusahaan baik berupa barang maupun jasa yang dijual

kepada para konsumen harus mempunyai keunggulan dalam

hal :

a. Bermutu tinggi

b. Biayanya rendah

c. Berfungsi dengan baik

Perusahaan harus dapat menterjemahkan

tujuan-tujuan tersebut ke dalam faktor-faktor kunci sukses penting

dan mengimplementasikan rencana strategisnya untuk :

a. Melaksanakan aktivitas-aktivitas bernilai tambah secara

efisien.

b. Mengefisienkan ativitas-aktivitas bernilai tambah yang

belum efisien.

c. Mengeliminasi atau mengurangi aktifitas-aktifitas tidak

bernilai tambah.

Salah satu faktor penting yang dapat menjamin

keberhasilan implementasi startegis perusahaan adalah

pengukuran kinerja. Pengukuran kinerja adalah proses untuk

menentukan seberapa baik aktivitas-aktivitas bisnis

dilaksanakan untuk mencapai tujuan strategis, mengeliminasi

pemborosan dan menyajikan informasi yang tepat waktu

untuk melaksanakan penyempurnaan secara

berkesinambungan.

Menurut Mulyadi (1997:419) memberikan pengertian

penilaian kinerja, yaitu : “penentuan secara periodik

efektifitas operasional suatu organisasi, bagian organisasi dan

karyawannya berdasarkan sasaran, standar dan kreteria yang

Menurut Kamus Besar Bahasa Indonesia edisi kedua

Departemen Pendidikan Dan Kebudayaan (1995:503), kinerja

adalah “1. sesuatu yang dicapai; 2. Prestasi yang

diperlihatkan; 3. Kemampuan kerja (tentang peralatan)”.

Karena organisasi pada dasarnya dijalankan oleh

manusia, maka penilaian kinerja sesungguhnya merupakan

penilaian atas perilaku manusia dalam melaksanakan peran

yang dimainkan didalam organanisasi.

Tujuan pokok penilaian kinerja adalah untuk

memotivasi karyawan dalam mencapai sasaran organisasi dan

dalam mematuhi standar perilaku yang telah ditetapkan

sebelumnya, agar membuahkan tindakan dan hasil yang

diinginkan. Standar perilaku dapat berupa kebijakan

manajemen atau rencana formal yang dituangkan dalam

anggaran.

Penilaian kinerja dilakukan untuk menekan perilaku

yang tidak semestinya dan untuk merangsang dan

menegakkan perilaku yang semestinya diinginkan melalui

umpan balik hasil kinerja pada waktunya serta penghargaan.

Penilaian kinerja dimanfaatkan oleh manajemen dalam hal ini

adalah pimpinan untuk :

a. Mengelola operasi organisasi secara efektif dan efisien

b. Membantu pengambilan keputusan yang bersangkutan

dengan karyawan, seperti : promosi, transfer dan

pemberhentian.

c. Mengidentifikasian kebutuhan pelatihan dan

pengembangan karyawan dan untuk menyediakan

kreteria seleksi dan evaluasi program pelatihan karyawan.

d. Menyediakan umpan balik bagi karyawan mengenai

bagaimana atasan mereka menilai kinerja mereka.

e. Menyediakan suatu dasar bagi distribusi penghargaan.

2.2.8.5.Kinerja Manajerial

Masalah evaluasi manajerial mungkin tidak akan

mendapat perhatian besar apabila para manajer sama-sama

berupaya menunjukkan kemampuan terbaiknya. Biasanya

pada kebanyakan perusahaan mepekerjakan manajer untuk

menjalankan usahanya dan mendelegasikan wewenang pada

mereka.

Dengan demikian struktur organisasi memiliki

peranan yang penting dalam mempengaruhi kinerja pada

tingkat organisasi maupun tingkat cabang. Seseorang pada

potensi manajerial diharapkan mampu mengharapkan kinerja

Dalam menuju masa depan perusahaan umumnya

mendasarkan pada perencanaan tujuan yang hendak dicapai

dimasa depan dengan perilaku yanmg diharapkan dari

keseluruhan personil dalam mewujudkan tujuan tersebut.

Untuk mewujudkan yujuan perusahaan dengan prilaku yang

diharapkan tersebut, perusahaan memerlukan sistem

pengendalian (Mulyadi & Setyawan ; 2001:352).

Sistem penghargaan berbasisi kinerja merupakan

salah satu alat pengendalian penting yang digunakan orang

untuk membangkitkan motivasi dalam diri personil, dalam

bertindak demi kepentingan terbaik organisasi. Penghargaan

atas kinerja dinilai oelh informasi yang dihasilkan dari

penilaian atas kinerja personil.

Menurut Mulyadi dan Setyawan (2001: 353 )

penilaian kinerja digunakan untuk menekankan perilaku yang

semestinya digunakan melalui umpan balik hasil kinerja pada

waktunya serta penghargaan, baik yang bersifat intrinsik

maupun ekstrinsik.

Manajer menghasilkan kinerja dengan mengerahkan

bakat – bakat, kemampuan, serta usaha beberapa orang lain

yang berada didalam daerah wewenangnya sedangkan tugas