ANALISIS PENGENDALIAN PERSEDIAAN BAHAN

BAKU TAUCO DI PERUSAHAAN KECAP

MANALAGI KOTA DENPASAR PROVINSI BALI

SKRIPSI

Oleh:

IDA BAGUS MANIK BRAHMANDHIKA

KONSENTRASI PENGEMBANGAN BISNIS

PROGRAM STUDI AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS UDAYANA

i

ANALISIS PENGENDALIAN PERSEDIAAN

BAHAN BAKU TAUCO DI PERUSAHAAN

KECAP MANALAGI KOTA DENPASAR

PROVINSI BALI

SKRIPSI

Skripsi ini diajukan sebagai salah satu syarat

untuk memperoleh gelar Sarjana Pertanian

pada Fakultas Pertanian Universitas Udayana

Oleh

Ida Bagus Manik Brahmandhika

NIM. 1205315026

KONSENTRASI PENGEMBANGAN BISNIS

PROGRAM STUDI AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS UDAYANA

ii

PERNYATAAN KEASLIAN KARYA SKRIPSI

Dengan ini saya menyatakan bahwa dalam skripsi ini tidak terdapat karya

yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan

tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat

yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis

diacu dalam naskah ini dan disebutkan dalam daftar pustaka. Saya bersedia

dikenakan sanksi sebagaimana diatur dalam aturan yang berlaku apabila terbukti

bahwa skripsi ini bukan hasil karya saya sendiri atau mengandung tindakan

plagiarism.

Demikian pernyataan ini dibuat dengan sebenarnya untuk dapat

dipergunakan seperlunya.

Denpasar, 08 April 2016 Yang menyatakan,

iii ABSTRACT

Ida Bagus Manik Brahmandhika. NIM 1205315026. Analysis of Raw Material Inventory Control Tauco at The Kecap Manalagi Company. Guided by: Dr. Ir. Ratna Komala Dewi, MP. dan Dr. Ir. I Ketut Suamba, MP.

The study is to aims raw material in manufacture’s company. The purpose

of this study was to determine the amount of raw material inventory control

efficiency in implementing the manufacture company's raw material inventory

control systems are efficient. The actual raw material controlling on the Kecap

Manalagi’s company is 2.500 kg per order, 23% holding cost, ordering cost per order is Rp 1.300.000 and the price of tauco is Rp 9.925 per kg. Economic Order

Quantity (EOQ) method that should be done by the company is 7.275 kg, with six

times frequency in a year of ordering raw material, and the exact re-order point for

company is 3.197 kg. The results showed that the total cost of inventory in the

EOQ method of Rp 16.608.313, while the total cost of the actual inventory of Rp

27.020.437, so that savings are Rp 10.412.124 (38,5% of the actual total inventory

cost). The suggestions that the authors recommend is (1) companies need to

review the control methods applied during this time, because it is based on the

calculation method used by the researchers also companies need to review the

ordering cost and holding cost so the cost of the inventory can be minimize.

iv ABSTRAK

Ida Bagus Manik Brahmandhika. NIM 1205315026. Analisis Pengendalian Persediaan Bahan Tauco Kecap di Perusahaan Kecap Manalagi Denpasar Bali. Dibimbing oleh: Dr. Ir. Ratna Komala Dewi, MP. dan Dr. Ir. I Ketut Suamba, MP.

Penelitian ini dilakukan untuk meneliti bagian penting dalam suatu

perusahaan yaitu bahan baku. Menerapkan sistem pengendalian persediaan bahan

baku dapat membantu perusahaan untuk memecahkan masalah pemesanan bahan

baku dan pengendalian persediaan. Kondisi aktual pengendalian bahan baku pada

Perusahaan Kecap Manalagi adalah 2.500 kg per sekali pesan, biaya penyimpanan

23%, biaya pesan per sekali pesan Rp 1.300.000 dan harga tauco sebesar Rp 9.925

per kg. Menggunakan metode EOQ menunjukkan pemesanan ekonomis yang

seharusnya dilakukan adalah 7.275 kg, dengan frekuensi pemesanan enam kali

dalam setahun, dan re-order point yang tepat bagi perusahaan adalah 3.197 kg. Hasil penelitian menunjukkan bahwa total biaya persediaan menurut metode EOQ

sebesar Rp 16.608.313,00, sedangkan total biaya persediaan aktual adalah sebesar

Rp 27.020.437,00 sehingga penghematan sebesar Rp 10.412.124,00 (38,5% dari

total biaya persediaan aktual). Saran yang dapat penulis berikan adalah (1)

Perusahaan Kecap Manalagi perlu memperhatikan dalam pengendalian dan

pembelian bahan baku yang selama ini diterapkan serta perusahaan perlu

memperhatikan biaya pemesanan dan biaya penyimpanan sehingga total biaya

persediaan dapat diminimalkan dengan perhitungan biaya total biaya persediaan

atau TIC normatif.

v

RINGKASAN

Suatu perusahaan dalam menjalankan usahanya tentu membutuhkan bahan

baku. Bahan baku yang tidak tersedia akan mengakibatkan proses produksi yang

dilakukan untuk mengolah bahan baku menjadi barang jadi tidak dapat terlaksana

atau tersendat. Bahan baku yang diteliti dalam penelitian ini adalah tauco yaitu

kedelai fermentasi.

Permasalah yang dihadapi oleh perusahaan adalah sering terjadi

ketidakstabilan antara pembelian dan penggunaan bahan baku. Terkadang

pembelian lebih banyak atau lebih besar daripada penggunaan atau kebutuhan

bahan baku yang diperlukan dalam kegiatan produksi.

Penelitian ini dilakukan di Perusahaan Kecap Manalagi yang beralamat di

Jalan Gunung Catur No. 9X, Denpasar, Bali dalam rentang waktu antara bulan

November 2015 s.d. bulan Januari 2016 dimulai dari persiapan, pengumpulan

data, dan pengolahan data yang telah diperoleh. Pemilihan lokasi penelitian dipilih

secara sengaja (purposive). Penelitian ini memakai dua metode yaitu metode kualitatif dan kuantitatif. Metode kualitatif bertujuan untuk menjawab tujuan

pertama penelitian dan mendeskripsikan hasil dari perhitungan-perhitungan

dengan rumus. Metode kuantitatif untuk menjawab tujuan kedua dan ketiga dari

penelitian yang dilakukan yaitu untuk mengetahui jumlah pemesanan bahan baku

yang ekonomis, frekuensi pembelian bahan baku, persediaan pengaman, titik

pemesanan kembali yang optimal, dan persediaan maksimum yang dapat

dilakukan oleh perusahaan serta sistem pengendalian persediaan bahan baku yang

efektif dan berapa besar efisiensi pengendalian persediaan bahan baku perusahaan

dalam menerapkan sistem pengendalian persediaan bahan baku yang efektif.

Hasil penelitian menunjukkan bahwa proses penggunaan bahan baku tauco

yang diterapkan oleh Perusahaan Kecap Manalagi adalah menggunakan metode

FIFO (First In First Out). Penggunaan bahan baku tauco Perusahaan Kecap Manalagi per tahun sebesar 46.475 kg, dengan produksi kecap sebesar 18.125

liter. Berdasarkan hasil analisis pengendalian persediaan baku yang efektif, dapat

dijelaskan bahwa pembelian tauco ekonomis tiap kali pesan menurut metode EOQ

vi

EOQ adalah enam kali dalam setahun. SS yang harus tersedia diperusahaan

menurut metode EOQ adalah 2.605 kg. Waktu pemesanan kembali atau titik

pemesanan kembali (ROP) yang tepat menurut metode EOQ adalah pada saat

persediaan tauco di dalam gudang masih 3.197 kg. Persediaan maksimum (MI)

yang harus tersedia diperusahaan menurut metode EOQadalah sebesar 9.880 kg.

Berdasarkan perhitungan efisiensi total biaya persediaan, total biaya

persediaan efisien menurut metode EOQ sebesar Rp 16.608.313,00 sedangkan

yang dikeluarkan perusahaan sebesar Rp 27.020.437,00. Perusahaan dapat

menghemat total biaya persediaan sebesar Rp 10.412.124,00 (38,5% dari total

biaya persediaan aktual), apabila perusahaan menerapkan analisis pengendalian

persediaan bahan baku.

Saran yang dapat penulis rekomendasikan adalah perusahaan perlu

memperhatikan dalam pengendalian dan pembelian bahan baku yang selama ini

diterapkan, agar biaya-biaya yang dikeluarkan dapat diminimalisasi. Perusahaan

Kecap Manalagi dalam sekali melakukan pemesanan bahan baku sebaiknya

dilakukan dengan pembelian dengan jumlah yang besar serta perusahaan perlu

memperhatikan penentuan SS, ROP, dan MI dengan efisien sehingga frekuensi

pembelian bahan baku dalam setahun rendah yang bertujuan untuk meminimalkan

biaya-biaya yang keluar untuk pembelian bahan baku dan meminimalkan biaya

persediaan, serta mencegah kemungkinan terjadinya kekurangan atau kelebihan

vii

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU

TAUCO DI PERUSAHAAN KECAP MANALAGI

KOTA DENPASAR PROVINSI BALI

Ida Bagus Manik Brahmandhika NIM. 1205315026

Mengetahui,

Tanggal Lulus : 08 April 2016 Pembimbing I

Dr. Ir. Ratna Komala Dewi, MP NIP. 19610708 198610 2 001

Pembimbing II

Dr. Ir. I Ketut Suamba, MP NIP. 19600820 198603 1 007

Mengesahkan, Dekan Fakultas Pertanian

Universitas Udayana

viii

Analisis Pengendalian Persediaan Bahan Baku Tauco di Perusahaan Kecap Manalagi Kota Denpasar Provinsi Bali

Dipersiapkan dan diajukan oleh

Ida Bagus Manik Brahmandhika NIM. 1205315026

Telah diuji dan dinilai oleh Tim Penguji

Pada tanggal 08 April 2016

Berdasarkan SK Dekan Fakultas Pertanian Universitas Udayana

No : 58/UN14.1.23/DL/2016

Tanggal : 08 April 2016

Tim Penguji Skripsi adalah :

Ketua : Prof. Dr. Ir. Dwi Darmawan, MP

Anggota :

1. Ir. I Gst A.A Lies Anggreni, M.Par

2. Ni Luh Prima Kemala Dewi, SP. M.Agb

3. Dr. Ir. Ratna Komala Dewi, MP

ix

RIWAYAT HIDUP

Ida Bagus Manik Brahmandhika lahir di Denpasar

pada 10 Februari 1994. Penulis merupakan anak ketiga

dari Ida Bagus Made Wiyasha dengan A.A.Sg Mas

Silawaty.

Pendidikan dasar ditempuh di SD 5 Saraswati Denpasar (2000-2006).

Pendidikan menengah pertama dilanjutkan ke SMPN 3 Denpasar (2006-2009).

Penulis melanjutkan ke pendidikan menengah atas di SMA SLUA Saraswati 1

Denpasar (2009-2012). Penulis, melalui seleksi nasional masuk perguruan tinggi

(SNMPTN) tahun 2012, diterima di Program Studi Agribisnis, Jurusan

Pengembangan Bisnis, Fakultas Pertanian, Universitas Udayana.

Selama masa kuliah, penulis aktif mengikuti berbagai seminar dan kegiatan

kemahasiswaan yang berlangsung baik ditingkat fakultas seperti seminar

x

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Kuasa atas segala limpahan

Rahmat-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul

“Analisis Pengendalian Persediaan Bahan Baku Tauco di Perusahaan Kecap Manalagi Kota Denpasar Provinsi Bali” ini dalam bentuk maupun isinya yang sangat sederhana.

Penulis menyadari sepenuhnya bahwa tanpa adanya bantuan dari berbagai

pihak, skripsi ini tidak dapat tersusun. Oleh karena itu penulis sampaikan rasa

terima kasih yang sebesar-besarnya kepada :

1. Dekan Fakultas Pertanian Prof. Dr. Ir. I Nyoman Rai, M.S yang turut

membantu melancarkan dalam penyelesaian skripsi ini.

2. Dr. Ir. I Dewa Putu Oka Suardi, M.Si selaku Ketua Jurusan Prodi Agribisnis

yang telah memberikan kesempatan untuk menuntut ilmu di Konsentrasi

Pengembangan Bisnis, Prodi Agribisnis, Fakultas Pertanian, Universitas

Udayana.

3. Dr. Ir. Ratna Komala Dewi, MP selaku Dosen Pembimbing Skripsi I yang

telah sabar dan membantu mengarahkan, memberikan masukan,

menyumbangkan tenaga, waktu serta pikiran demi terselesaikannya skripsi

ini. Dr. Ir. I Ketut Suamba, MP selaku Dosen Pembimbing Skripsi II yang

telah sabar dan membantu mengarahkan, memberikan masukan,

menyumbangkan tenaga, waktu serta pikiran demi terselesaikannya skripsi

ini.

4. Keluarga yaitu ajik, ibu, kakak-kakak, ipar, dan ponakan yang selalu

memberikan motivasi, arahan serta Doa yang tiada hentinya kepada penulis.

5. Teman seperjuangan selama mengikuti perkuliahan di Jurusan Agribisnis

khususnya kelas A, dan teman-teman H.M.J “JUMIWA” Fakultas

Pertanian, Universitas Udayana yaitu: Oka, Bayu S.P, Kana S.P, Juni(lik),

Angga, Toni, Tesa, Kadek, Detu, Haryas, Kotjong, Ega S.P, Dayu prema,

Desdor S.P, Winda Ari S.P, Winda Keles S.P, Gung Istri, Kencana S.P,

Dian S.P, Ade S.P, Ade Kusuma, Manyung, Dessy Anes, S.P (terima kasih

xi

pemesanan nasi pada saat seminar proposal), Catherine, S.P (terima kasih

atas ketegasan dan galaknya selama menjadi teman saya), Citra S.P (Terima

kasih sebanyak-banyak karena membantu saya pada saat saya bingung) dan

gek widay selaku teman yang baik. Irena Hersi S.Par karena sudah

menemani saya pada saat saya “bosan” dan semua teman-teman seperjuangan yang tidak bisa disebut namanya satu persatu yang telah

membantu dan memberikan dukungan dalam menyelesaikan skripsi ini.

Terima kasih untuk djail genkz arab, erik, ncik atas kasih sayangnya selama

ini.

6. Perusahaan Kecap Manalagi yang telah memberikan ijin untuk melakukan

penelitian.

Semoga segala kebaikan pihak-pihak yang telah membantu mendapat

balasan dari Tuhan Yang Maha Kuasa. Harapan penulis semoga skripsi ini dapat

bermanfaat untuk semua pihak.

Denpasar, 08 April 2016

xii

1.5Ruang Lingkup Penelitian ... 7

II. TINJAUAN PUSTAKA 2.1 Pengertian Persediaan ... 8

2.2 Pengendalian Persediaan Bahan Baku ... 9

2.2.1 Sistem pengendalian persediaan ... 11

2.2.2 Tujuan pengendalian persediaan bahan baku………..12

2.2.3 Faktor-faktor yang mempengaruhi persediaan bahan baku 13 2.3 Economic Order Quantity (EOQ) ... 16

2.3.1 Waktu tunggu (lead time)... 18

2.3.2 Persediaan pengaman (SS) ... 19

2.3.3 Titik pemesanan kembali (ROP) ... 20

xiii

2.3.5 Persediaan Maksimum (MI)………....21

2.4 Biaya Persediaan Bahan Baku………..22

2.5 Tauco ... 23

2.6 Proses Pembuatan Tauco Menjadi Kecap ... 25

2.7 Penelitian Terdahulu ... 27

2.8 Kerangka Pemikiran………..29

III. METODE PENELITIAN 3.1 Lokasi dan Waktu Penelitian ... 31

3.2 Jenis dan Sumber Data ... 32

3.3 Metode Pengumpulan Data ... 32

3.4 Variabel dan Pengukuran Variabel ... 33

3.5 Batasaan Operasional Variabel ... 34

3.6 Metode Pengambilan Responden ... 35

3.7 Metode Analisis Data ... 35

IV. GAMBARAN UMUM PERUSAHAAN 4.1 Sejarah Perusahaan Kecap Manalagi ... 41

4.2 Struktur Organisasi Perusahaan Kecap Manalagi ... 42

4.3 Produksi Kecap Perusahaan Kecap Manalagi ... 45

4.3.1 Alur dan proses produksi……….45

4.3.2 Alat dan mesin produksi kecap………47

V. HASIL ANALISIS DAN PEMBAHASAN 5.1 Keadaan Aktual Pengadaan Bahan Baku Perusahaan Kecap Manalagi ... 49

5.2 Jumlah Pembelian Bahan Baku Yang Ekonomis ... 55

5.2.1 Jumlah pemesanan ekonomis (EOQ)………..56

5.2.2 Frekuensi pembelian bahan baku (F)………...57

5.2.3 Persediaan pengaman (SS)………..58

5.2.4 Titik pemesanan kembali (ROP)……….59

5.2.5 Persediaan maksimum (MI)………61

5.3 Perbandingan Total Biaya Persediaan Aktual dengan Total Biaya Persediaan Optimal………...61

5.3.1 Total biaya persediaan bahan baku aktual………...61

5.3.2 Total biaya persediaan bahan baku normatif………...64

xiv VI. KESIMPULAN DAN SARAN

6.1 Kesimpulan ... 71

6.2 Saran ... 72

DAFTAR PUSTAKA ... 73

xv

DAFTAR TABEL

Tabel Teks Halaman

1.1 Pembelian dan Penggunaan Bahan Baku Tauco Th 2014 ... 4

2.1 Tabel Perbedaan dan Persamaan Penelitian Relevan………...29

3.1 Variabel, dan Pengukuran variabel ... 33

5.2. Komponen Biaya Pesan per Sekali Pesan Bahan Baku Tauco Th 2014. ... 52

5.3. Komponen Biaya Penyimpanan Bahan Baku Tauco Th 2014 ... 53

5.4. Data Perhitungan Biaya Pemesanan Bahan Baku Tauco Aktual 2014 ... 62

5.5. Data Perhitungan Biaya Penyimpanan Bahan Baku Tauco Aktual 2014 ... 63

xvi

DAFTAR GAMBAR

Gambar Teks Halaman

2.1. Grafik EOQ ... 17

2.2. Kerangka Pemikiran Teoritis Analisis Pengendalian Persediaan Bahan Baku Tauco di Perusahaan Kecap Manalagi ... 30

4.1. Denah Perusahaan Kecap manalagi ... 42

4.2. Struktur Organisasi Perusahaan Kecap Manalagi... 43

4.3. Alur Produksi Perusahaan Kecap Manalagi ... 47

5.1. Penggunaan dan Pembelian Bahan Baku Tauco Tahun 2014 ... 51

5.2. Grafik Hubungan EOQ Terhadap Biaya Persediaan ... 67

xvii

DAFTAR LAMPIRAN

Lampiran Teks Halaman

1. Komponen Biaya Penyimpanan Bahan Baku Tauco Tahun 2014... 76

2. Gudang penyimpanan tauco ... 77

3. Bak masak kecap dan penyiapan bahan baku pembuatan kecap ... 77

4. Proses pencucian botol kecap ... 78

5. Proses penyaringan kecap setelah kecap dimasak di bak masak ... 78

6. Bak penampungan kecap setelah kecap dimasak dan disaring ... 79

7. Proses pengisian kecap ke dalam botol dan bungkus sachet ... 79

1

I. PENDAHULUAN 1.1 Latar Belakang

Pada era globalisasi saat ini bisnis di Indonesia berkembang dengan pesat.

Setiap perusahaan berlomba-lomba untuk menemukan sebuah solusi yang tepat agar

dapat bertahan dan memenangkan persaingan dalam dunia bisnis. Saat ini banyak

perusahaan yang berusaha di berbagai bidang seperti perusahaan manufaktur,

perusahaan jasa boga dan perusahaan pertanian maupun peternakan.

Tujuan utama suatu perusahaan adalah mendapatkan keuntungan baik secara

ekonomis,sosial serta keberlanjutan perusahaan itu sendiri. Pada dasarnya tujuan

ekonomis berkenaan dengan upaya perusahaan untuk mempertahankan eksistensinya.

Dalam hal ini perusahaan berupaya menciptakan laba, menciptakan pelanggan, dan

menjalankan upaya-upaya pengembangan dengan memusatkan perhatian pada

kebutuhan masyarakat dalam hal produk yang diinginkan seperti kualitas, harga,

kuantitas, waktu pelayanan, kegunaan dan kegunaan produk.

Keahlian serta keterampilan manajemen untuk menjalankan aktivitas

perusahaan menentukan pencapaian seperti keuntungan, efisiensi pembelian, dan

penggunaan bahan baku. Dalam mencapai tujuan tidaklah mudah dikarenakan

perusahaan harus memaksimalkan kinerja pada bagian-bagian yang terdapat dalam

perusahaan tersebut seperti bagian produksi, pemasaran, keuangan dan personalia,

serta adanya faktor-faktor yang menghambat jalannya kelancaran perusahaan. Salah

2

produksinya. Kelancaran dari proses produksi ini dipengaruhi oleh ketersediaan

bahan baku yang akan diolah dalam proses produksi. Bahan baku memiliki peranan

yang sangat penting dalam kelancaran proses produksi, oleh karena itu setiap

perusahaan setidaknya memiliki persediaan bahan baku yang cukup dalam

menunjang kegiatan produksi perusahaan. Setiap perusahaan selalu memerlukan

persediaan bahan baku, jika tidak ada persediaan bahan baku maka perusahaan tidak

dapat memenuhi kebutuhan konsumennya karena proses produksi memerlukan bahan

baku, sehingga perusahaan mengalami kerugian.

Setiap perusahaan memiliki bahan baku yang berbeda-beda seperti jumlah

persediaan bahan baku maupun jenisnya. Pada hakikatnya pengambilan keputusan

pembelian bahan baku pada perusahaan bertujuan untuk meminimumkan biaya dan

memaksimumkan keuntungan dalam waktu tertentu. Pengambilan keputusan

pembelian bahan baku harus tepat dan efisien agar proses produksi berjalan lancar

dan dana yang dikeluarkan dalam persediaan bahan baku tidak berlebihan. Dalam

pengambilan keputusan pembelian bahan baku perlu ditentukan beberapa hal, yaitu

frekuensi pembelian bahan baku dalam satu periode, waktu pembelian, jumlah bahan

baku yang harus ada dalam persediaan pengaman pengaman yang bertujuan untuk

proses produksi terhindar dari kemacetan akibat ketidaktersediaan bahan baku dan,

perusahaan perlu mengadakan pengendalian persediaan agar penggunaan bahan baku

efisien secara waktu dan biaya, serta sumberdaya.

Perusahaan Kecap Manalagi merupakan salah satu perusahaan kecap di Bali

3

makanan tradisional Indonesia yang memiliki cita ras khas dan telah umum

digunakan sebagai bumbu penyedap dalam berbagai hidangan sehari-hari, seperti

tauge goreng, sambal tauco, dan berbagai hidangan sayur-sayuran. Tauco berbahan

dasar dari biji kedelai, berbentuk pasta (semi padat), berwarna kekuningan sampai

coklat dan mempunyai rasa spesifik. Tauco dibuat dari campuran kedelai dan garam.

Bahan baku tauco yang didapat Perusahaan Kecap Manalagi adalah dari luar

Bali yaitu dari Surabaya. Perusahaan Kecap Manalagi memproduksi kecap dalam

bentuk enam varian kemasan yaitu botol dan bungkus/sachet. Ada empat ukuran

botol kecap yang diproduksi yaitu 625 ml, 300 ml 275 ml, dan 140 ml. Kecap juga

diproduksi dalam bentuk bungkus/sachet 625 ml, dan 600 ml. Berikut rincian dari

penggunaan dan pembelian bahan baku tauco yang dilakukan oleh Kecap Manalagi

4

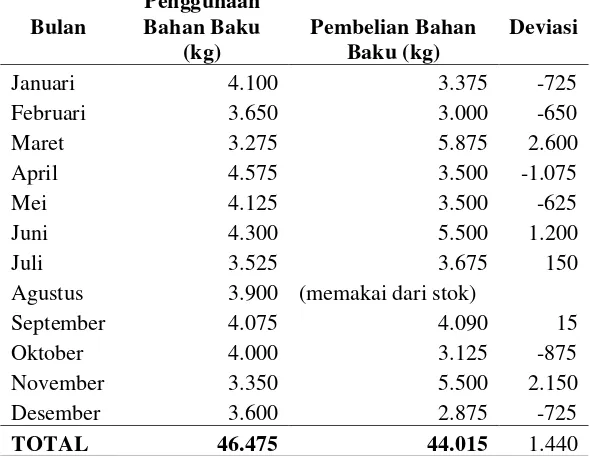

Tabel 1.1

Pembelian dan Penggunaan Bahan Baku Tauco di Perusahaan Kecap Manalagi Tahun 2014

Agustus 3.900 (memakai dari stok)

September 4.075 4.090 15

Oktober 4.000 3.125 -875

November 3.350 5.500 2.150

Desember 3.600 2.875 -725

TOTAL 46.475 44.015 1.440

Sumber data : Perusahaan Kecap Manalagi

Dapat dilihat pada Tabel 1.1 diatas, pembelian dan penggunaan bahan baku

tauco yang digunakan Perusahaan Kecap Manalagi berfluktuasi. Terdapat beberapa

bulan kekurangan dalam pembelian bahan baku, sehingga untuk tetap melancarkan

proses produksi Kecap Manalagi menggunakan persediaan bahan baku dari stok yang

ada.

Untuk meminimumkan biaya persediaan dan mengendalikan pemesanan bahan

baku agar tidak terlalu besar dan tidak terlalu kecil tersebut dapat dihitung dengan

menggunakan analisis Economic Order Quantity (EOQ). Menurut Hanafi (2004),

model EOQ menghitung persediaan optimal dengan cara memasukkan biaya

pemesanan dan penyimpanan. Perencanaan metode EOQ dalam suatu perusahaan

5

proses dalam perusahaaan dan mampu menghemat biaya persediaan yang dikeluarkan

oleh perusahaan karena adanya efisiensi persediaan bahan baku di dalam perusahaan

yang bersangkutan.

Sampai saat ini belum pernah ada yang melakukan penelitian mengenai

persediaan bahan baku di Perusahaan Kecap Manalagi. Sehubungan dengan hal

tersebut maka diperlukan peran analisis pengendalian persediaan bahan baku yang

tepat untuk melancarkan proses produksi. Berdasarkan uraian diatas, maka perlu

dilakukan penelitian tentang “Analisis Pengendalian Persediaan Bahan Baku Tauco di

Perusahaan Kecap Manalagi”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang diuraikan diatas, maka dapat dirumuskan

masalah sebagai berikut.

1 Bagaimana keadaan aktual pengendalian bahan baku pada Perusahaan Kecap

Manalagi?

2 Berapakah jumlah pembelian bahan baku yang optimal di lakukan oleh

Perusahaan Kecap Manalagi dengan menggunakan metode EOQ, re-order

point, safety stock, dan maximum inventory?

3 Bagaimana efisiensi biaya persediaan bahan baku tauco di Perusahaan Kecap

Manalagi jika dilihat dari besarnya biaya persediaan yang sesungguhnya

6

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan diatas, maka tujuan

yang ingin dicapai dalam penelitian ini adalah untuk mengetahui.

1 Keadaan aktual pengendalian persediaan bahan baku pada perusahan Kecap

Manalagi.

2 Jumlah pembelian bahan baku yang ekonomis pada perusahaan Kecap

Manalagi dengan menggunakan metode EOQ, re-order point, safety stock, dan

maximum inventory.

3 Efisiensi biaya persediaan bahan baku di Perusahaan Kecap Manalagi dengan

membandingkan total biaya persediaan sesungguhnya dan total biaya

persediaan dengan menggunakan analisis EOQ.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut.

1 Sebagai manfaat praktis bagi perusahaan dalam pengambilan keputusan yang

berkaitan dengan efisiensi penggunaan sumber daya untuk menentukan

kuantitas pembelian bahan baku yang ekonomis dengan total biaya persediaan

bahan baku yang efisien.

2 Sebagai manfaat teoritis ataupun sebagai bahan referensi dan informasi bagi

peneliti lain yang ingin melakukan penelitian yang berhubungan dengan

7

1.5 Ruang Lingkup Penelitian

Ruang lingkup dari penelitian ini mencakup perhitungan EOQ, safety stock

(SS), Lead Time, Re-Order Point (ROP), maximum inventory (MI) dan total

inventory cost (TIC). Dengan menggunakan metode ini dalam pengambilan

keputusan pembelian bahan baku, perusahaan akan dapat menentukan dengan pasti

frekuensi pembelian bahan baku, jumlah pembelian bahan baku optimal, total biaya

pembelian optimal yang meminimalkan biaya persediaan, jumlah persediaan

pengaman (safety stock) bahan baku, dan titik pemesanan kembali (re-order point)

8

II. TINJAUAN PUSTAKA 2.1 Pengertian Persediaan

Definisi dari persediaan adalah material berupa bahan baku baik berupa barang

setengah jadi, atau barang jadi yang disimpan dalam suatu tempat dimana barang

tersebut menunggu untuk diproses lebih lanjut. Menurut Sumarni dan Soeprihanto

(2000), persediaan merupakan sebuah aktiva yang meliputi barang-barang milik

perusahaan dengan maksud untuk dijual dalam suatu periode usaha, atau persediaan

barang yang masih dalam proses produksi.

Menurut Assauri (1999), persediaan bahan baku (raw materials stock) yaitu

persediaan dari barang-barang berwujud yang digunakan dalam proses produksi,

dimana barang tersebut dapat diperoleh dari sumber-sumber alam maupun dibeli dari

supplier atau perusahaan yang menghasilkan bahan baku bagi perusahaan pabrik

yang menggunakan usahanya. Menurut Rangkuti (2000), persediaan yang diadakan

mulai dari bahan baku sampai barang jadi memiliki fungsi sebagai berikut.

1. Menghilangkan resiko keterlambatan datangnya barang

2. Menghilangkan resiko barang yang rusak.

3. Mempertahankan stabilitas operasi perusahaan

4. Mencapai penggunaan mesin yang optimal

9

Dalam persediaan terdapat beberapa fungsi menurut Rangkuti (2000),

mengatakan fungsi-fungsi persediaan sebagai berikut.

1. Fungsi Decouping

Fungsi decouping adalah persediaan yang memungkinkan perusahaan dapat

memenuhi permintaan pelanggan tanpa tergantung pada pemasok. Persediaan ini

diadakan untuk menghadapi fluktuasi permintaan konsumen yang tidak dapat

diperkirakan.

2. Fungsi Economic Lot Sizing

Persediaan Lot sizing ini perlu mempertimbangkan penghematan-penghematan

atau potongan pembelian, biaya pengangkutan per unit menjadi lebih murah dengan

frekuensi pemesanan yang lebih sedikit, dan sebagainya. Hal ini disebabkan karena

perusahaan melakukan pembelian dalam kuantitas yang lebih besar dibandingkan

dengan biaya-biaya yang timbul karena besarnya persediaan.

3. Fungsi Antisipasi

Apabila perusahaan menghadapi fluktuasi permintaan yang dapat diperkirakan

dan diramalkan berdasarkan pengalaman atau data-data masa lalu, yaitu permintaan

musiman. Dalam hal ini perusahaan dapat mengadakan persediaan musiman

(seasonal inventories).

2.2 Pengendalian Persediaan Bahan Baku

Pengendalian persediaan (Inventory Control) merupakan penentuan suatu

kebijakan pemesanan bahan baku, kapan bahan baku tersebut dipesan, berapa banyak

10

Masalah penentuan besarnya persediaan merupakan masalah yang penting bagi

perusahaan. Persediaan mempunyai efek yang langsung terhadap keuntungan

perusahaan. Adanya persediaan bahan baku yang terlalu besar dibandingkan

kebutuhan perusahaan akan menambah biaya atau beban bunga, biaya penyimpanan,

biaya pemeliharaan gudang atau mesin, serta memungkinkan penyusutan dan kualitas

yang tidak bisa dipertahankan sehingga akan mengurangi keuntungan perusahaan.

Sebaliknya apabila persediaan bahan baku yang terlalu kecil atau kurang akan

mengakibatkan kemacetan dalam produksi, sehingga perusahaan akan mengalami

kerugian juga.

Pengertian bahan baku adalah barang-barang yang dibeli perusahaan untuk

digunakan dalam proses produksi (Jusup 1999). Suadi (2000), menyatakan bahan

baku adalah bahan yang menjadi bagian produk jadi dan dapat diidentifikasikan ke

produk jadi, maka bahan baku adalah bahan input yang akan diproses menjadi barang

jadi. Pengendalian erat hubungannya dengan pengawasan. Penentuan jumlah

persediaan perlu ditentukan sebelum melakukan penilaian persediaan. Jumlah

persediaan dapat ditentukan dengan dua sistem yang paling umum dikenal pada akhir

periode yaitu: Periodic system, yaitu setiap akhir periode dilakukan perhitungan

11

2.2.1 Sistem pengendalian persediaan

Menurut Assauri (1998), penentuan jumlah persediaan ditentukan sebelum

melakukan penilaian persediaan. Jumlah persediaan dapat ditentukan dengan dua

sistem yang umum dikenal pada akhir periode yaitu sebagai berikut.

1. Periodic system, yaitu setiap akhir periode dilakukan perhitungan secara fisik agar

jumlah persediaan akhir dapat diketahui jumlahnya secara pasti.

2. Perpetual system atau book inventory yaitu setiap kali pengeluaran diberikan

catatan administrasi barang persediaan.

Dalam melakukan penilaian persediaan terdapat beberapa cara yang dapat

digunakan yaitu sebagai berikut.

1. First In First Out (FIFO) cara ini didasarkan atas asumsi bahwa arus harga bahan

adalah sama dengan arus penggunaan bahan. Sejumlah unit bahan dengan harga

beli tertentu sudah habis dipergunakan, maka penggunaan bahan baku berikutnya

harga akan didasarkan pada harga beli berikutnya. Dasar metode ini maka harga

atau nilai dari persediaan akhir adalah sesuai dengan harga dan jumlah pada unit

pembelian terakhir.

2. Last In First Out (LIFO) perusahaan beranggapan harga beli terakhir dipergunakan

untuk bahan baku yang pertama keluar sehingga masih ada stok dnilai berdasarkan

harga pembelian terdahulu.

3. Weighted Average (rata-rata tertimbang) cara ini didasarkan atas harga rata-rata

12

masing-masing kuantitasnya kemudian dibagi dengan seluruh jumlah unit bahan

dalam perusahaan tersebut.

4. Harga standar merupakan besarnya nilai persediaan akhir dari suatu perusahaan

akan sama dengan jumlah unit persediaan akhir dikalikan dengan harga standar

perusahaan. Harga pokok produksi suatu unit atau produk selama periode tertentu,

yang ditentukan dimuka.

2.2.2 Tujuan pengendalian persediaan bahan baku

Tujuan diadakan pengendalian persediaan bahan baku pada perusahaan adalah

agar proses produksi dapat berjalan dengan lancar. Pengendalian yang dimaksud

adalah secara kuantitas dan kapan pemesanan bahan baku dilakukan. Menurut

Ginting (2007), menjelaskan bahwa tujuan dari pengendalian persediaan adalah

sebagai berikut.

a. Pemasaran ingin melayani konsumen secepat mungkin sehingga menginginkan

persediaan dalam jumlah yang banyak.

b. Produksi ingin beroperasi secara efisien. Hal ini mengimplikasikan order produksi

yang tinggi akan menghasilkan persediaan yang besar (untuk mengurangi

set-upmesin). Selain itu, produk memerlukan persediaan bahan baku, setengah jadi

atau komponen yang cukup sehingga proses produksi tidak terganggu karena

kekurangan bahan.

c. personalia menginginkan adanya persediaan untuk mengantisipasi fluktuasi

kebutuhan tenaga kerja dan Pemutusan Hubungan Kerja (PHK) tidak perlu

13

Menurut Assauri (1998), tujuan pengawasan persediaan dapat diartikan sebagai

usaha untuk.

1. Menjaga jangan sampai perusahaan kehabisan persediaan sehingga menyebabkan

proses produksi terhenti.

2. Menjaga agar penentuan persediaan oleh perusahaan tidak terlalu besar sehingga

biaya yang berkaitan dengan persediaan dapat ditekan.

3. Menjaga agar pembelian bahan baku secara kecil-kecilan dapat dihindari.

2.2.3 Faktor yang mempengaruhi persediaan bahan baku

Menurut Ahyari (1995), ada beberapa faktor yang mempengaruhi persediaan

bahan baku. Faktor-faktor tersebut akan saling berkaitan dan faktor-faktor tersebut

adalah sebagai berikut.

1. Perkiraan pemakaian

Sebelum kegiatan pembelian bahan baku dilaksanakan , maka manajemen harus

dapat membuat perkiraan bahan baku yang akan dipergunakan di dalam proses

produksi pada suatu periode . Perkiraan bahan baku ini merupakan perkiraan tentang

berapa besar jumlahnya bahan baku yang akan dipergunakan oleh perusahaan untuk

keperluan produksi pada periode yang akan datang . Perkiraan kebutuhan bahan baku

tersebuat dapat diketahui dari perencanaan produksi perusahaan berikut tingkat

persediaan bahan jadi yang dikehendaki oleh manajemen.

2. Harga dari bahan

Harga bahan baku yang akan dibeli menjadi salah satu faktor penentu pula

14

penyusunan perhitungan berapa besar dana perusahaan yang harus disediakan untuk

investasi dalam persediaan bahan baku tersebut. Sehubungan dengan masalah ini,

maka biaya modal (cost of capital) yang dipergunakan dalam persediaan bahan baku

tersebut harus pula diperhitungkan.

3. Biaya-biaya persediaan

Biaya-biaya untuk menyelenggarakan persediaan bahan baku ini sudah selayaknya

diperhitungkan pula di dalam penentuan besarnya persediaan bahan baku.

4. Pemakaian senyatanya

Pemakaian bahan baku senyatanya dari periode-periode yang lalu (actual

demand) merupakan salah satu faktor yang perlu diperhatikan karena untuk keperluan

proses produksi akan dipergunakan sebagai salah satu dasar pertimbangan dalam

pengadaaan bahan baku pada periode berikutnya . Seberapa besar penyerapan bahan

baku oleh proses produksi perusahaan serta bagaimana hubungannya dengan

perkiraan pemakaian yang sudah disusun harus senantiasa dianalisa . Dengan

demikian maka dapat disusun perkiraaan bahan baku mendekati pada kenyataan.

5. Model Pembelian bahan

Manajemen perusahaan harus dapat menentukan model pembelian yang paling

sesuai dengan situasi dan kondisi bahan baku yang dibeli. Model pembelian yang

optimal atau EOQ.

6. Persediaan bahan pengaman (SS)

Persediaan pengamanan adalah persediaan tambahan yang diadakan untuk

15

Selain digunakan untuk menanggulangi terjadinya keterlambatan datangnya bahan

baku. Adanya persediaan bahan baku pengaman ini diharapkan proses produksi tidak

terganggu oleh adanya ketidakpastian bahan. Persediaan pengaman ini merupakan

sejumlah unit tertentu , dimana jumlah ini akan tetap dipertahankan, walaupun bahan

bakunya dapat berganti dengan yang baru.

7. Waktu tunggu

Waktu tunggu (lead time) adalah tenggang waktu yang diperlukan (yang

terjadi) antara saat pemesanan bahan baku dengan datangnya bahan baku itu sendiri.

Waktu tunggu ini perlu diperhatikan karena sangat erat hubungannya dengan

penentuan saat pemesanan kembali (re-order point). Dengan waktu tunggu yang tepat

maka perusahaan akan dapat membeli pada saat yang tepat pula, sehingga resiko

penumpukan persediaan atau kekurangan persediaan dapat ditekan seminimal

mungkin.

8. Pemesanan kembali (re-order point)

Re-order point adalah saat atau waktu tertentu perusahaan harus mengadakan

pemesanan bahan baku kembali, sehingga datangnya pemesanan tersebut tepat

dengan habisnya bahan baku yang dibeli, khususnya dengan metode EOQ. Ketepatan

waktu tersebut harus diperhitungkan kembali agak mundur dari waktu tersebut akan

menambah biaya pembelian bahan baku atau stock out cost (SOC) , bila terlalu awal

16

2.3 EOQ

EOQ merupakan volume atau jumlah pembelian yang paling ekonomis untuk

dilaksanakan pada setiap kali pembelian. Metode EOQ merupakan salah satu metode

dalam manajemen persediaan yang klasik dan sederhana.

Menurut Gitosudarmo (2002), EOQ merupakan volume atau jumlah pembelian

yang paling ekonomis untuk dilaksanakan pada setiap kali pemesanan. Menurut

Hansen dan Mowen (2005), EOQ atau kuantitas pemesanan ekonomis adalah sebuah

contoh dari sistem persediaan yang bertujuan menentukan kuantitas pesanan yang

akan meminimalkan total biaya. Pembelian bahan baku dilakukan untuk memenuhi

kebutuhan perusahaan agar tidak kekurangan bahan baku serta pembelian dan

persediaan bahan baku optimal dengan menggunakan EOQ.

Perumusan metode ini sering disebut EOQ Wilson karena metode ini

dikembangkan oleh seorang peneliti bernama Wilson pada tahun 1934. Metode EOQ

mengasumsikan permintaan secara pasti dengan pemesanan yang dibuat secara

konstan serta tidak adanya kekurangan persediaan. Untuk memenuhi kebutuhan itu

maka dapat diperhitungkan pemenuhan kebutuhan (pembeliannya) yang paling

ekonomis yaitu sejumlah barang yang akan dapat diperoleh dengan pembelian dengan

17

Grafik 2.1 Grafik EOQ menurut Gitosudarmo (2002) Keterangan :

ROP : Re-Order Point

Lt : Waktu tunggu (Lead time) Q : Jumlah persediaan

SS : Persediaan pengaman EOQ : Economic Order Quantity

MI ; Maximum Inventory

Beberapa asumsi perlu diperhatikan apabila ingin melakukan metode

EOQ.Asumsi-asumsi EOQ menurut Harahap (1999) dan Indra (2008) sebagai

berikut.

1. Harga per unit barang konstan

2. Biaya penyimpanan per unit per tahun konstan

3. Pada saat pemesanan barang tidak terjadi kehabisan barang yang menyebabkan

perhitungan tidak tepat.

EOQ ROP

SS SS

Lt Lt

0

Tingkat Persediaan

18

4. Permintaan konsumen, biaya pemesanan, biaya transportasi, dan waktu antara

pemesanan barang sampai dengan barang tersebut dikirim dapat diketahui.

2.3.1 Waktu tunggu (Lead Time)

Dalam pengisian bahan baku, terdapat perbedaan waktu antara saat pemesanan

bahan baku untuk penggantian sampai dengan bahan baku tersebut sampai. Menurut

Assauri (2000), pengertian lead timeadalah waktu antara mulai dilakukannya

pemesanan bahan baku sampai dengan kedatangan bahan yang dipesan tersebut dan

diterima di gudang persediaan.

Menurut Ahyari (1999), penentuan waktu tunggu mempunyai dua macam biaya

yaitu

1. Biaya penyimpanan tambahan

Biaya penyimpanan tambahan sering disebut extra carrying cost. Biaya penyimpanan tambahan adalah biaya penyimpanan yang harus dibayar oleh

perusahaan karena adanya surplus bahan baku. Keadaan ini disebabkan karena

kedatangan bahan yang dipesan lebih awal dari waktu yang direncanakan.

2. Biaya kekurangan bahan

Biaya kekurangan bahan sering disebut dengan stock out cost. Biaya kekurangan bahan merupakan biaya yang harus dikeluarkan perusahaan karena perusahaan

kekurangan bahan baku untuk keperluan produksinya. Biaya-biaya yang termasuk

mendapatkan bahan baku pengganti, termasuk selisih harganya merupakan contoh

dari biaya kekurangan bahan. Hal ini disebabkan apabila perusahaan tidak berhasil

19

terhenti. Keadaaan kekurangan bahan ini diakibatkan oleh karena bahan baku yang

dipesan datangnya lebih lama dari waktu yang diinginkan.

2.3.2 Persediaan pengaman atau safety stock (SS)

Persediaan pengaman adalah persediaan tambahan yang diadakan untuk

mengantisipasi atau menjaga kemungkinan bila terjadinya kekurangan atau kehabisan

bahan baku. Kekurangan bahan baku dapat disebabkan karena beberapa faktor,

seperti produksi yang tinggi sehingga penggunaan bahan baku menjadi terlalu besar

dari perkiraan semula, atau terjadinya keterlambatan dalam pengiriman bahan baku

yang dipesan. Persediaan pengaman dapat mengurangi kerugian akibat kekurangan

persediaan. Persediaan pengaman dapat menambah biaya penyimpanan bahan

(Assauri, 2000).

Meskipun dalam pembelian bahan baku sudah digunakan EOQ, kenyataannya

masih bisa terjadi out of stock (kehabisan persediaan) dalam proses produksi.

Menurut Gitosudarno (2002), out of stock akan timbul apabila penggunaan bahan

dasar dalam proses produksi lebih besar dari pada yang diperkirakan sebelumnya. Hal

ini berakibat persediaan akan habis diproduksi sebelum pembelian atau pemesanan

berikutnya akan datang.

Menurut Rangkuti (2004), persediaan pengaman adalah persediaan tambahan

yang diadakan untuk melindungi atau menjaga kemungkinan terjadinya kekurangan

bahan. Ada beberapa faktor yang menentukan besarnya persediaan pengaman yaitu.

1. Rata-rata tingkat permintaan dan rata-rata masa tenggang.

20

3. Keinginan tingkat pelayanan yang diberikan.

Hal-hal yang harus dipenuhi dalam menyediakan persediaan pengaman adalah.

1. Persediaan yang minimum.

2. Besarnya permintaan pesanan

3. Waktu tunggu pemasaran.

Besarnya SS tergantung pada ketidakpastian pasokan bahan baku maupun

permintaan. Pada situasi normal, ketidakpastian pasokan bahan bau diwakili dengan

standar deviasi lead time, yaitu waktu antara perusahaan memesan sampai dengan

bahan baku tersebut diterima. Ketidakpastian permintaan biasanya diwakili dengan

standar deviasi permintaan per periode. Jika permintaan per periode maupun lead

time sama-sama konstan maka tidak diperlukan adanya SS karena bahan baku datang

pada persediaan di gudang sama dengan nol.

2.3.3 Titik pemesanan kembali (Re-Order Point)

Re-Order Point (ROP) atau titik pemesanan kembali adalah suatu titik

minimum atau batas dari jumlah persediaan yang ada pada suatu saat dimana

pemesanan harus kembali dilakukan. Menurut Rangkuti (2007), ROP merupakan

batas titik jumlah pemesanan kembali termasuk permintaan yang diinginkan atau

dibutuhkan selama masa tenggang, misalnya suatu tambahan atau ekstra.

ROP terjadi apabila jumlah persediaan yang dimiliki sudah berkurang

mendekati nol, dengan demikian perusahaan harus menentukan berapa banyaknya

minimal tingkat persediaan yang harus dipertimbangkan agar tidak terjadi kekurangan

21

Menurut Rangkuti (2007), model ROP ditentukan oleh jumlah permintaan dan

masa tenggangnya yaitu.

1. Jumlah permintaan dan masa tenggangnya konstan.

2. Jumlah permintaan berupa variabel, sedangkan masa tenggangnya konstan.

3. Jumlah permintaan konstan, sedangkan masa tenggangnya berupa variabel.

4. Jumlah permintaan dan masa tenggangnya berupa variabel.

2.3.4 Frekuensi pembelian bahan baku

Frekuensi pembelian bahan baku berpengaruh terhadap biaya pemesanan dan

biaya penyimpanan. Semakin sering perusahaan melakukan pembelian bahan baku,

semakin banyak biaya pemesanan dan biaya penyimpanan yang dikeluarkan. Oleh

karena itu, frekuensi pembelian bahan baku perlu ditetapkan secara cermat. Menurut

Carter (2009), penetapan frekuensi pembelian bahan baku didasarkan pada kebutuhan

bahan baku per tahun dan kuantitas pemesanan atau pembelian ekonomis.

2.3.5 Menentukan jumlah persediaan maksimum (Maximum Inventory)

Maximum Inventory (MI) diperlukan untuk menghindari jumlah persediaa yang

berlebihan di gudang sehingga tidak menimbulkan biaya yang lebih besar untuk

penyimpanan persediaan, dan perawatan alat tersebut. Persediaan maksimum adalah

jumlah persediaan bahan baku yang paling besar yang sebaiknya disediakan oleh

perusahaan. Terkadang persediaan maksimum yang ada di perusahaan tidak

didasarkan atas pertimbangan efisiensi dan efektivitas biaya persediaan dan kegiatan

22

Setelah diketahui besarnya EOQ, persediaan minimum, ROP, dan maksimum

inventory maka selanjutnya akan dapat digambarkan grafik yang menunjukkan

hubungan antara EOQ, SS, ROP, dan MI. Menurut Assauri (1999), persediaan

maksimum ditentukan dengan cara menjumlahkan SS dengan EOQ.

2.4 Biaya Persediaan Bahan Baku

Mengadakan persediaan bahan baku perusahaan harus mengeluarkan biaya

keperluan persediaan bahan baku tersebut. Untuk pengambilan keputusan penentuan

besarnya biaya-biaya variabel dan untuk menentukan kebijakan persediaan yang perlu

diperhatikan adalah bagaimana perusahaan dapat meminimalkan biaya-biaya.

Biaya-biaya yang harus dipertimbangkan menurut Rangkuti (2004), adalah sebagai berikut.

1. Biaya Penyimpanan (carrying cost)

Biaya Penyimpanan terdiri dari biaya-biaya yang bervariasi secara langsung

dengan kuantitas persediaan, biaya penyimpanan per periode akan semakin besar

apabila kuantitas bahan yang dipesan semakin banyak atau rata-rata persediaan

semakin tinggi. Biaya-biaya yang termasuk sebagai biaya penyimpanan antara lain:

a. Biaya fasilitas-fasilitas penyimpanan (termasuk penerangan, pendingin

ruangan, dan sebagainya).

b. Biaya modal (opportunity cost of capital), yaitu alternatif pendapatan atas dana

yang di investasikan dalam persediaan.

c. Biaya penanganan persediaan dan sebagainya.

Biaya pemesanan atau pembelian (ordering cost atau procurement cost),

surat-23

menyurat, biaya pengepakan dan penimbangan, dan biaya pemeriksaan (inspeksi)

penerimaan.

Pada umumnya biaya pemesanan diluar biaya bahan dan potongan kuantitas

tidak naik apabila kuantitas pesanan bertambah besar. Tetapi apabila semakin banyak

komponen yang dipesan setiap kali pesan, jumlah pesanan per periode turun, maka

biaya pemesanan total akan turun.

2. Biaya Pemesanan (ordering cost)

Menurut Mulyono (2002), ordering cost adalah biaya yang berhubungan

dengan penambahan persediaan yang dimiliki. Biaya ini biasanya dinyatakan dalam

rupiah per pesanan dan tidak terkait dengan volume pemesanan. Ordering cost

berhubungan positif dengan frekuensi persediaan. Biaya pengiriman, pemesanan,

inspeksi penerimaan dan pencatatan termasuk ke dalam ordering cost.

Ordering cost adalah biaya-biaya yang berubah-ubah sesuai dengan frekuensi

pesanan, yang terdiri dari.

1. Biaya selama proses pesanan

2. Biaya pengiriman pesanan

3. Biaya penerimaan barang yang dipesan

2.5 Tauco

Tauco merupakan makanan tradisional Indonesia yang memiliki cita ras khas

dan telah umum digunakan sebagai bumbu penyedap dalam berbagai hidangan

sehari-hari, seperti tauge goreng, sambal tauco, dan berbagai hidangan sayur-sayuran

24

Tauco berbahan dasar dari biji kedelai, berbentuk pasta (semi padat), berwarna

kekuningan sampai coklat dan mempunyai rasa spesifik. Tauco dibuat dari campuran

kedelai dan garam. Jenis tauco ada dua macam yaitu bentuk kering dan bentuk basah,

sedangkan dari rasanya dibedakan atas yang asin dan yang manis. Perbedaannya

terletak dari jumlah air dan banyaknya gula yang ditambahkan (Koswara, 2009)

Pembuatan tauco dilakukan melalui dua tahap fermentasi, yaitu fermentasi

kedelai yang dilakukan oleh kapang (mold fermentation) dan fermentasi yang

dilakukan oleh khamir dan bakteri dalam larutan garam. Pembuatan tauco dilakukan

dengan perlakuan pendahuluan yang meliputi beberapa tahap seperti pencucian

kedelai, perendaman, perebusan, penghilangan kulit, penirisan, pendinginan,

fermentasi, dan terakhir perendaman biji kedelai dalam larutan garam (Koswara,

2009).

Menurut Koswara (2009), proses pembuatan tauco dilakukan dengan dua tahap

fermentasi, yaitu fermentasi kapang dan fermentasi dalam larutan garam. Fermentasi

kapang dilakukan baik secara spontan atau dengan menambahkan laru tempe.

Kedelai dicuci bersih dan direbus selama 1 s.d. 2 jam, kemudian dikupas kulitnya.

Kedelai tanpa kulit tersebut selanjutnya dicuci dan direndam selama 24 jam. Lalu

kedelai direbus kembali selama 1 s.d. 2 jam (sampai lunak), didinginkan dan

ditiriskan. Kemudian dilakukan fermentasi kapang (dengan spontan atau penambahan

laru tempe 2 s.d. 5 persen), selama 2 s.d. 5 hari pada suhu kamar. Kedelai hasil

fermentasi kemudian dihancurkan kasar menjadi 2 s.d. 4 bagian per biji kedelai dan

25

20 hari dalam wadah terbuka dibawah sinar matahari dan dilakukan pengadukan tiap

hari.

Setelah fermentasi garam selesai, ditambah sejumlah air dan direbus, diberi

bumbu-bumbu, kemudian dibotolkan. Hasilnya disebut dengan tauco basah. Jika

kemudian dikeringkan (dijemur) maka hasilnya disebut tauco kering.

Makin lama waktu fermentasi akan diikuti kenaikan pH karena adanya

peningkatan kelarutan protein. Makin lama waktu fermentasi, biji kedelai makin

lunak (Koswara, 2009).

2.6 Proses Pembuatan Tauco Menjadi Kecap

Kecap dapat dibuat melalui tiga cara, yaitu cara fermentasi, hidrolisis asam dan

kombinasi dari kedua cara tersebut. Dibandingkan dengan kecap yang dibuat secara

hidrolisis, kecap yang dibuat dengan cara fermentasi biasanya mempunyai rasa dan

aroma yang lebih baik. Hal ini merupakan alasan mengapa jarang dijumpai

pembuatan kecap secara hidrolisis asam, meskipun prosesnya lebih cepat

(Koswara,2009).

Pembuatan kecap secara fermentasi pada prinsipnya menyangkut pemecahan

protein, lemak dan karbohidrat oleh aktivitas enzim dari kapang, ragi (kamir) dan

bakteri menjadi senyawa-senyawa yang lebih sederhana yang menentukan cita rasa,

aroma dan komposisi kecap. Pembuatan kecap secara hidrolisis pada dasarnya

pemecahan protein dengan menggunakan asam sehingga menghasilkan

peptida-peptida dan asam-asam amino. Kecap jenis ini kurang lengkap komposisinya

26

Pembuatan kecap kombinasi merupakan gabungan kedua cara diatas.

Pembuatan kecap di Indonesia pada umumnya dilakukan secara fermentasi.

Fermentasi terdiri dari dua tahap yaitu fermentasi kapang dan fermentasi dalam

larutan garam. Fermentasi kapang dapat dilakukan secara spontan atau menggunakan

biakan murni (yang disebut koji). Pada fermentasi kapang secara spontan, dipilih

terlebih dahulu kedelai yang baik, lalu dicuci, dan direbus, ditiriskan dan

dihamparkan pada tampah (nyiru). Selanjutnya nyiru yang berisi kedelai matang

ditutup dengan daun pisang atau karung goni dan dibiarkan selama 3 s.d 5 hari

sehingga ditumbuhi kapang (Koswara, 2009).

Fermentasi kapang dengan menggunakan koji dilakukan sebagai berikut,

kedelai dipilih yang baik, dicuci dan direndam selama 12 s.d 24 jam. Kemudian

dikukus atau direbus sampai matang dan didinginkan, selanjutnya diinokulasi dengan

koji sebanyak 2 s.d 5 persen dan diinkubasi pada suhu ruang selama 3 s.d 5 hari.

Menurut Koswara (2009), kedelai yang telah difermentasi dengan kapang

selanjutnya direndam dalam larutan garam 20 persen dan dibiarkan terfermentasi

selama 3 s.d 10 minggu. Selanjutnya hasil fermentasi garam ditambah dengan

sejumlah air dan direbus. Kemudian disaring dan bagian cairannya dipanaskan pada

suhu 60 s.d 70 0C selama 30 menit. Selanjutnya cairan tersebut dimasak bersama

bumbu dan gula aren (kecap manis) atau garam (kecap asin) dan disaring. Filtrat hasil

27

2.7 Penelitian Terdahulu

Hasil penelitian sebelumnya adalah hasil penelitian oleh Rio (2014) yang

berjudul Analisis Pengawasan Persediaan Bahan Baku Kacang Koro Pada Perusahaan

Kacang Rajawali Boga Sejahtera Denpasar, Bali. Pokok permasalahan dalam

penelitian ini adalah bagaimana pengawasan persediaan bahan baku agar optimal

sehingga didapatkan efisiensi biaya persediaan pada perusahaan.

Jumlah pembelian bahan baku yang dilakukan perusahaan berfluktuasi,

pembelian bahan baku kacang koro sebesar 1.290 kg, bawang putih sebesar 55 kg,

dan 51 kg untuk garam. Frekuensi pembelian setiap jenis bahan baku adalah 70 kali

untuk kacang koro, 87 kali untuk bawang putih, dan 47 kali untuk garam dalam satu

tahun. Setelah melakukan analisis persediaan bahan baku normatif, hasil jumlah

pembelian bahan baku yang didapat yaitu sebesar 1.311 kg untuk kacang koro,

bawang putih sebesar 254 kg, dan garam sebesar 358 kg dalam satu tahun. Jumlah SS

yang dimiliki perusahaan adalah 161 kg untuk kacang koro, 22 kg untuk bawang

putih, dan 13 kg untuk garam. Setelah melakukan analisis persediaan bahan baku

yang efektif didapatkan SS yang seharusnya dimiliki oleh perusahaan untuk kacang

koro adalah sebesar 301 kg, 16 kg untuk bawang putih, dan delapan kg untuk garam.

Total biaya persediaan dengan efisiensi biaya persediaan perusahaan yang

aktual dan sesudah dilaksanakannya pengawasan persediaan bahan baku secara

efektif pada tahun 2013 adalah total biaya persediaan yang sesungguhnya dikeluarkan

28

disimpulkan bahwa dengan menggunakan analisis pengawasan persediaan yang

efektif, perusahaan dapat lebih mengefisiensikan biaya persediaan.

Penelitian yang juga mengangkat topik bahan baku yaitu Krisna (2007), dengan

judul Pengawasan Persediaan Bahan Baku Kacang Asin Pada Perusahaan Kacang

Asin Rahayu Multi Bogatama Denpasar. Penelitian ini dihitung menurut data tahun

2006. Perusahaan berproduksi sebesar 120.105 kg, sehingga hasil yang didapat dari

analisis EOQ adalah perusahaan sehareusnya melakukan pembelian bahan baku

kacang tanah sebesar 1.757 kg, 480 kg garam, dan 283 kg bawang putih dalam sekali

pemesanan. Jumlah safety stock yang seharusnya disediakan perusahaan sebesar 600

kg kacang tanah, 16 kg garam dan 20 kg bawang putih. Re-order Point yang

seharusnya dilakukan sebesar 1.200 kg kacang tanah, 32 kg garam, dan 40 kg bawang

putih. Persediaan maksimum yang seharusnya dimiliki perusahaan berdasarkan

analisis EOQ adalah 2.357 kg kacang tanah, 496 kg garam, dan 303 kg bawang putih.

Analisis biaya persediaan bahan baku tauco dilakukan dengan dua cara yaitu

menghitung total biaya aktual dan total biaya normatif. Total biaya aktual adalah total

biaya persediaan sesungguhnya yang dikeluarkan perusahaan. Total biaya normatif

adalah total biaya persediaan perusahaan setelah dilakukan perhitungan menggunakan

analisis EOQ.

Hasil perhitungan total biaya aktual dan normatif tersebut akan diperoleh

efisiensi biaya yang kemudian dapat diambil kesimpulan yang selanjutnya dapat

memberikan suatu saran atau rekomendasi kepada perusahaan Kecap Manalagi.

29

Tabel 2.1

Tabel Perbedaan dan Persamaan pada Kedua Penelitian Relevan diatas

No Judul Penelitian Perbedaan Persamaan

1. Analisis Pengawasan Persediaan

Dalam memproduksi kecap dan keberlanjutan usaha, Perusahaan Kecap

Manalagi menggunakan bahan baku berupa tauco. Kenyataan pada perusahaan Kecap

Manalagi saat ini menunjukkan pembelian bahan baku masih berfluktuasi dan metode

yang dapat digunakan dalam menganalisis pembelian bahan baku adalah metode

EOQ, atau kuantitas pemesanan ekonomis. EOQ adalah jumlah volume atau jumlah

pembelian yang paling ekonomis untuk dilaksanakan pada setiap kali pembelian.

Metode EOQ memiliki beberapa efisiensi seperti jumlah barang yang dipesan pada

setiap pemesanan konstan, harga per unit barang juga konstan, biaya pemesanan dan

biaya penyimpanan.

Perhitungan biaya normatif diatas akan dibandingkan dengan perhitungan biaya

aktual yang ada pada Perusahaan Kecap Manalagi. Perhitungan biaya normatif

30

biaya normatif dengan biaya aktual pada Perusahaan Kecap Manalagi akan diperoleh

efisiensi biaya yang kemudian dapat diambil suatu keputusan pembelian bahan baku,

dan selanjutnya dapat memberikan suatu saran atau rekomendasi kepada Perusahaan

Kecap Manalagi. Lebih jelasnya dapat dilihat pada Gambar 2.2.

Gambar 2.2. Kerangka Pemikiran Teoritis Analisis Pengendalian Persediaan Bahan Baku Tauco di Perusahaan Kecap Manalagi

Perusahaan Kecap Manalagi

Analisis Persediaan Bahan Baku dengan metode EOQ:

1. Economic Order Quantity (EOQ) 2. Safety Stock (SS)

3. Reorder Point (ROP) 4. Maximum Inventory (MI)

5. Frekuensi pembelian bahan baku (N) 6. Total Inventory Cost (TIC)

Efisiensi Biaya

Rekomendasi Total Biaya

normatif

Pengendalian persediaan bahan

baku