J AWA TIMUR

SKRIPSI

Diajukan oleh :

INTAN AYU FAHMININGTYAS 0913010044 / FE / EA

Kepada

FAKULTAS EKONOMI

J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Diajukan oleh :

INTAN AYU FAHMININGTYAS 0913010044 / FE / EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN” J AWA TIMUR

Disusun Oleh :

INTAN AYU FAHMININGTYAS 0913010044/FE/EA

Telah dipertahankan dihadapan dan diter ima oleh

Tim Penguji Skr ipsi Program Studi Akuntansi Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada tanggal 22 Februari 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra. Ec. Sr i Hastuti, M.Si Dr. Gideon Setyo B., M.Si

Sekr etaris

Dra. Ec. Sr i Hastuti, M.Si Anggota

Dr s. Ec. Muslimin, M.Si

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat karunia serta hidayah-Nya sehingga penulis dapat menyusun dan menyelesaikan skripsi dengan judul “PENGARUH MOTIVASI, MINAT BELAJ AR, DAN KOMPETENSI DOSEN PENGAJ AR TERHADAP

TINGKAT PEMAHAMAN AKUNTANSI PADA MAHASISWA

AKUNTANSI UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR”.

Adapun maksud dari penyusunan skripsi ini adalah sebagai salah satu persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dengan terselesainya skripsi ini, maka penulis mengucapkan terima kasih kepada pihak-pihak yang telah membantu hingga terselesainya skripsi ini, terutama kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak. Drs. Ec. H. R.A Suwaidi, M.Si selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Ibu Dra. Sri Hastuti, M.Si selaku Dosen Pembimbing yang dengan sabar telah membimbing dan mengarahkan penulis sehingga terselesaikannya skripsi ini.

6. Bapak Drs. Ec. R. Sjarief Hidajat, M.Si selaku Dosen Wali yang telah mengarahkan dan memberikan bimbingan kepada penulis selama proses perkuliahan.

7. Kedua orangtuaku tercinta, Adji Susilo, SH dan Dra. Tufah Sulistyastuti, serta Kakakku tersayang Rahadian Aji Pratama, SE, yang senantiasa memberikan nasihat, bimbingan, dukungan, dan doa kepada penulis sehingga terselesainya skripsi ini.

8. Teman-teman dan sahabatku yang telah membantu dan memberikan dukungan hingga terselesainya skripsi ini.

9. Serta bantuan dan dukungan semua pihak yang tidak dapat disebutkan satu-persatu.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu penulis menghargai segala bentuk kritik dan saran yang bersifat membangun. Semoga skripsi ini memberikan manfaat bagi para pembaca.

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAK ... xi

BAB I PENDAHULUAN 1 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJ AUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ... 11

2.2 Landasan Teori ... 20

2.2.1 Akuntansi ... 20

2.1.1.1 Pengertian Akuntansi ... 20

2.1.1.2 Tujuan Akuntansi ... 20

2.2.2 Akuntansi Keperilakuan ... 22

2.2.3.2 Tujuan Pemahaman Akuntansi ... 24

2.2.4 Motivasi ... 25

2.2.4.1 Pengertian Motivasi ... 25

2.2.4.2 Tujuan Motivasi ... 26

2.2.4.3 Teori Motivasi ... 26

2.2.5 Minat Belajar ... 28

2.2.5.1 Pengertian Minat ... 28

2.2.5.2 Pengertian Belajar ... 29

2.2.5.3 Karakteristik Perubahan Tingkah Laku dalam Belajar ... 30

2.2.6 Kompetensi Dosen Pengajar ... 30

2.2.6.1 Pengertian Kompetensi ... 30

2.2.6.2 Pengertian Dosen Pengajar ... 31

2.2.6.3 Kompetensi Dosen ... 32

2.2.6.4 Pengertian Mengajar ... 33

2.2.6.5 Perangkat Kompetensi Dosen Pengajar ... 34

Pemahaman Akuntansi ... 36

2.3.3 Hubungan Kompetensi Dosen Pengajar Terhadap Tingkat Pemahaman Akuntansi ... 36

2.4 Diagram Kerangka Pikir ... 38

2.5 Hipotesis ... 38

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 39

3.2 Teknik Penentuan Sampel ... 46

3.2.1 Objek Penelitian ... 46

3.2.2 Populasi ... 46

3.2.3 Sampel ... 47

3.3 Teknik Pengumpulan Data ... 48

3.3.1 Jenis Data dan Sumber Data ... 48

3.3.2 Pengumpulan Data ... 49

3.4 Uji Kualitas Data, Uji Asumsi Klasik, dan Teknik Analisis ... 49

3.4.1 Uji Kualitas Data ... 49

3.4.1.1 Uji Validitas Data ... 49

3.4.2.2 Uji Heterokedastisitas ... 52

3.4.3 Teknik Analisis ... 53

3.5 Uji Hipotesis ... 54

3.5.1 Uji Kesesuaian Model ( Uji F ) ... 54

3.5.2 Uji T ... 55

BAB IV HASIL ANALISIS DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian ... 56

4.1.1 Sejarah Singkat Universitas Pembangunan Nasional “Veteran” Jawa Timur ... 56

4.1.2 Gambaran Umum Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur ... 59

4.1.3 Visi, Misi, dan Tujuan Universitas Pembangunan Nasional “Veteran” Jawa Timur ... 59

4.1.3.1 Visi ... 59

4.1.3.2 Misi ... 60

4.1.3.3 Tujuan ... 60

4.2 Penyajian Data ... 61

4.3 Uji Validitas, Reliabilitas, dan Normalitas ... 70

4.6 Pembahasan dan Implikasi Penelitian ... 81 4.6.1 Pembahasan Penelitian ... 81 4.6.2 Implikasi Penelitian ... 82 4.6.3 Perbedaan Penelitian Sekarang dan Penelitian

Terdahulu ... 85 4.6.4 Keterbatasan Penelitian ... 87

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 88 5.2 Saran ... 89

Intan Ayu Fahminingtyas

ABSTRAK

Perkembangan zaman saat ini sedemikian pesatnya. Realitas yang kita hadapi adalah terus bertambahnya lulusan Perguruan Tinggi dari tahun ke tahun. Setiap tahun, puluhan ribu lulusan perguruan tinggi (Sarjana dan Diploma) masuk ke pasar kerja, namun hanya sebagian kecil saja yang dapat diserap oleh dunia kerja. Berbagai kekurangan dikeluhkan, salah satunya seperti dasar pengetahuan yang kurang memadai. Sesuai dengan kondisi yang demikian, maka UPN sebagai salah satu Universitas di Jawa Timur perlu memperhatikan seberapa besar tingkat pemahaman yang dimiliki oleh mahasiswanya, khususnya mahasiswa akuntansi. Penelitian ini bertujuan untuk mengetahui apakah Motivasi, Minat Belajar, dan Kompetensi Dosen Pengajar berpengaruh terhadap Tingkat Pemahaman Akuntansi Pada Mahasiswa Akuntansi Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

Populasi yang digunakan dalam penelitian ini sebanyak 181 mahasiswa Jurusan Akuntansi Fakultas Ekonomi angkatan 2009. Dari populasi tersebut dilakukan teknik sampel dengan menggunakan Simple Random Sampling sehingga memperoleh sampel sebanyak 64 mahasiswa. Penelitian ini menggunakan data primer dimana data diperoleh dari jawaban responden atas kuesioner yang disebar. Sedangkan Teknik Analisis yang digunakan adalah Analisis Regresi Linear Berganda.

Berdasarkan hasil penelitian maka dapat disimpulkan bahwa secara simultan, Motivasi, Minat Belajar, dan Kompetensi Dosen Pengajar berpengaruh signifikan terhadap Tingkat Pemahaman Akuntansi. Dan secara parsial, hanya Minat Belajar dan Kompetensi Dosen Pengajar yang berpengaruh secara signifikan terhadap Tingkat Pemahaman Akuntansi, sedangkan Motivasi tidak berpengaruh secara signifikan terhadap Tingkat Pemahaman Akuntansi Pada Mahasiswa UPN “Veteran” Jawa Timur.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perkembangan zaman pada saat ini sedemikian pesatnya.

Pembangunan Indonesia dihadapkan pada masalah yang sangat kompleks

mengingat negara kita adalah negara yang sedang berkembang. Salah satu

penyebabnya adalah semakin meningkatnya tuntutan bangsa dalam memenuhi

kebutuhan serta keinginannya untuk maju. Guna menjawab tantangan dunia

yang semakin bergejolak, tentu saja perkembangan sumber daya manusia

harus diprioritaskan. Prioritas perkembangan sumber daya manusia perlu

dilakukan mengingat tujuan negara adalah untuk membangun Indonesia yang

berkualitas, sehingga sumber daya manusia perlu dipersiapkan agar dapat

memberikan kontribusi demi kemajuan negara.

Saat ini realitas yang dihadapi adalah terus bertambahnya lulusan

Perguruan Tinggi dari tahun ke tahun. Setiap tahun, puluhan ribu lulusan

perguruan tinggi (Sarjana dan Diploma) masuk ke pasar kerja, namun hanya

sebagian kecil saja yang dapat diserap oleh dunia kerja. Disampaikan pula

oleh Ketua Mahkamah Konstitusi, Moh.Mahfud MD, pada acara Dies Natalis

ke-56 Universitas Hasanuddin Makassar, Sulawesi Selatan, Senin 10

September 2012., menyatakan bahwa Perguruan Tinggi harus mencetak

tinggi yang tidak menjadi aset bagi negara, tapi justru menjadi beban

(http://portal.mahkamahkonstitusi.go.id/webmk/index.php?page=web.Berita&

id=7466).

Berbagai kekurangan dikeluhkan, seperti dasar pengetahuan yang

kurang memadai, belum siap kerja, kurang produktif, kurang dapat bekerja

sama dalam tim, dan lain sebagainya. Pada Harian Pelita, 23 Oktober 2012,

disampaikan bahwa masalah kurikulum pendidikan adalah belum adanya

mutu dan relevansi kurikulum pengajaran di lembaga pendidikan tinggi yang

mampu menciptakan dan mengembangkan kemandirian sumber daya manusia

(SDM) yang sesuai kebutuhan dunia kerja. Sedangkan hambatan pasar kerja

lebih disebabkan rendahnya kualitas SDM untuk memenuhi kebutuhan pasar

kerja (http://www.pelita.or.id/baca.php?id=86618). Sesuai dengan kondisi

yang demikian, maka perguruan tinggi baik swasta maupun negeri perlu

memperhatikan seberapa besar tingkat pengetahuan dan keterampilan yang

dimiliki mahasiswanya sehingga nantinya dapat diperoleh lulusan yang

berkualitas.

Menurut Suryaningsum, dkk (2004), kualitas manusia berkaitan erat

dengan kualitas pendidikan yang merupakan rangkaian dari pendidikan

tingkat dasar, menengah dan tinggi. Pendidikan tinggi seperti Universitas

Pembangunan Nasional “Veteran” Jawa Timur sebagai lembaga yang

membekali peserta didik dengan penekanan pada nalar dan pemahaman

dalam dunia praktik, berperan penting dalam menumbuhkan kemandirian

peserta didik dalam proses pembelajaran yang diikutinya.

Sundem (1993) dalam Machfoed (1999), mengkhawatirkan akan

ketidakjelasan industri akuntansi yang dihasilkan oleh pendidikan tinggi

akuntansi, hal ini berarti banyak perguruan tinggi tidak sanggup membuat

anak didiknya menguasai dengan baik pengetahuan dan keterampilan hidup

(karena mahasiswa cuma menghafal). Sekolah elit pun tidak lagi membekali

anak didiknya dengan pengetahuan dan pegangan yang memadai untuk

menghadapi tantangan zaman ini (Suryaningrum, dkk, 2003).

Goleman (2003) dalam penelitian Melandy dan Aziza (2006),

menyatakan bahwa kemampuan akademik bawaan, nilai, rapor, dan prediksi

kelulusan pendidikan tinggi tidak memprediksi seberapa baik kinerja

seseorang sudah bekerja atau seberapa tinggi sukses yang dicapainya dalam

hidup. Menurut Liandari (2010), proses belajar mengajar dalam berbagai

aspek sangat terkait dengan kecerdasan emosional mahasiswanya. Kecerdasan

emosional ini mampu melatih kemampuan mahasiswa untuk mengelola

perasaannya, kemampuan untuk memotivasi diri sendiri, kesanggupan untuk

tegar dalam menghadapi frustasi, kesanggupan mengendalikan dorongan dan

menunda kepuasan sesaat, dapat mengikuti suasanan hati serta ammpu

berempati dan bekerja sama dengan orang lain.

Tingkat pemahaman akuntansi mahasiswa dinyatakan dengan seberapa

konteks ini mengacu pada mata kuliah pokok akuntansi. Tanda seorang

mahasiswa memahami akuntansi tidak hanya ditunjukan dari nilai-nilai

didapatkan dalam mata kuliah tersebut tetapi juga mahasiswa harus

memahami konsep-konsep yang terkait dalam mata kuliah tersebut. Hal ini

menjadi suatu kelemahan bagi mahasiswa karena banyak dari mahasiswa

hanya mengerti dan menghafal namun tidak sungguh-sungguh memahami

konsep akuntansi tersebut. Sehingga kelak mahasiswa menjadi tidak

maksimal dalam mengembangkan ilmu-ilmu akuntansinya.

Adanya tingkat kelemahan mahasiswa akuntansi dalam pemahaman

akuntansi pada Perguruan Tinggi Universitas Pembangunan Nasional

“Veteran” Jawa Timur dapat ditunjukkan pada pemahaman mereka pada mata

kuliah pokok akuntansi, yaitu Pengantar Akuntansi, Akuntansi Keuangan

Menengah I, Akuntansi Keuangan Menengah II, Akuntansi Keuangan

Lanjutan I, Akuntansi Keuangan Lanjutan II, Pemeriksaan Akuntansi I,

Pemeriksaan Kuntansi II, dan Teori Akuntansi. Mata kuliah tersebut sudah

ditempuh oleh mahasiswa akuntansi angkatan 2009 Universitas Pembangunan

Nasional “UPN” Jawa Timur. Hal tersebut dapat ditunjukkan berdasarkan

hasil survei pendahuluan yang dilakukan penulis terhadap 20 mahasiswa

jurusan akuntansi angkatan 2009 di Universitas Pembangunan Nasional

“Veteran” Jawa Timur Fakultas Ekonomi Jurusan Akuntansi. Hal tersebut

mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa

Timur mengenai tingkat pemahaman akuntansi mahasiswa.

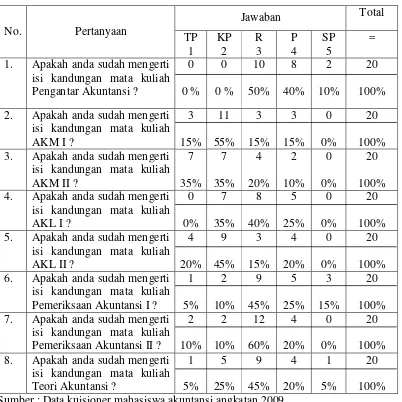

Tabel 1.1. Hasil Survei Pendahuluan

No. Pertanyaan

1. Apakah anda sudah mengerti isi kandungan mata kuliah

2. Apakah anda sudah mengerti isi kandungan mata kuliah 3. Apakah anda sudah mengerti

isi kandungan mata kuliah 4. Apakah anda sudah mengerti

isi kandungan mata kuliah 5. Apakah anda sudah mengerti

isi kandungan mata kuliah 6. Apakah anda sudah mengerti

isi kandungan mata kuliah 7. Apakah anda sudah mengerti

isi kandungan mata kuliah 8. Apakah anda sudah mengerti

isi kandungan mata kuliah Sumber : Data kuisioner mahasiswa akuntansi angkatan 2009

Keterangan : TP = Tidak Paham

KP = Kurang Paham

R = Ragu-ragu

P = Paham

Berdasarkan hasil survei pendahuluan terhadap 20 mahasiswa akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur khususnya angkatan 2009

menunjukkan bahwa hanya 50% mahasiswa ragu-ragu dan 40% mahasiswa paham

terhadap pemahaman mata kuliah Pengantar Akuntansi.

Hasil survei untuk mata kuliah AKM I menunjukkan bahwa 55% mahasiswa

kurang paham dan sebanyak 15% mahasiswa tidak paham terhadap pemahaman mata

kuliah AKM I.

Hasil survei untuk mata kuliah AKM II menunjukan hal yang sama dimana

hanya terdapat 35% mahasiswa kurang paham dan 35% juga mahasiswa yang tidak

paham terhadap AKM II.

Hasil survei untuk mata kuliah AKL I menunjukkan bahwa 40% mahasiwa

ragu-ragu dan sebanyak 35% mahasiswa kurang paham terhadap mata kuliah AKL I.

Hasil survei untuk mata kuliah AKL II menunjukkan bahwa sebanyak 45%

mahasiswa kurang paham dan 20% mahasiswa tidak paham terhadap mata kuliah

AKL II.

Hasil survei untuk mata kuliah Pemeriksaan Akuntansi I menunjukkan

terdapat 15% mahasiswa sangat paham namun sebanyak 45% mahasiswa ragu-ragu

terhadap pemahaman mata kuliah Pemeriksaan Akuntansi II.

Hasil survei untuk mata kuliah Pemeriksaan Akuntansi II menunjukkan

sebanyak 20% mahasiswa paham namun terdapat 60% mahasiswa ragu-ragu terhadap

Hasil survei untuk mata kuliah Teori Akuntansi menunjukkan terdapat 5%

mahasiswa yang sangat paham namun sebanyak 45% mahasiswa ragu-ragu terhadap

pemahaman mata kuliah Teori Akuntansi.

Adanya fenomena tersebut menunjukkan bahwa pemahaman mahasiswa

Universitas Pembangunan Nasional “Veteran” Jawa Timur terhadap mata kuliah

pokok akuntansi masih kurang. Hal ini mungkin dapat disebabkan karena mahasiswa

belum memiliki minat yang kuat untuk benar-benar memahami akuntansi sehingga

tidak ada keinginan dari dalam diri mahasiswa tesebut untuk bersungguh-sungguh

belajar dan mempelajari akuntansi. Mungkin juga dapat disebabkan oleh kurangnya

motivasi mahasiswa sebagai dorongan atau keinginan untuk maju dalam

meningkatkan kualitas diri mereka. Bukan hanya itu, dalam prosesnya kompetensi

dosen pengajar tetap memiliki peran yang sangat strategis dalam mempersiapkan

sumber daya manusia melalui pendidikan tinggi.

Menurut Melandy dan Aziza (2006), motivator yang paling berdaya guna

adalah motivator dari dalam, bukan dari luar. Para mahasiswa yang memiliki upaya

untuk meningkatkan diri akan menunjukkan semangat juang yang tinggi kearah

penyempurnaan diri yang merupakan inti dari motivasi untuk meraih prestasi.

Minat sebagai sumber motivasi yang akan mengarahkan seseorang pada apa

yang akan mereka lakukan bila diberi kebebasan untuk memilihnya. Bila mereka

melihat sesuatu itu mempunyai arti bagi dirinya, maka mereka akan tertarik sesuatu

itu yang pada akhirnya nanti akan menimbulkan kepuasan bagi dirinya (Hurlock,

kegiatan seseorang. Minat yang besar akan mendorong motivasi siswa itu sendiri.

Kurangnya minat menyebabkan kurangnya perhatian dan usaha belajar, sehingga

menghambat studinya. Dengan adanya minat pada diri individu, maka ia akan lebih

memusatkan perhatian dan meningkatkan kegiatannya dalam upaya mencapai tujuan.

Hal ini sejalan dengan yang diungkapkan oleh Oemar Hamalik (1998:116) dalam

Suparlan (2009), bahwa kurangnya minat dalam belajar menyebabkan kurangnya

perhatian dalam usaha belajar, sehingga semua itu akan menghambat studinya.

Menurut Uyun (2010), tercapainya tujuan proses belajar mengajar dalam

suatu perguruan tinggi tidak terlepas dari peranan dosen dan mahasiswa, keaktifan

para dosen dalam memberikan perkuliahan dan keaktifan mahasiswa dalam proses

belajar merupakan kunci utama suksesnya proses belajar mengajar. Seorang dosen

dikatakan dapat mengajar dengan baik apabila ia mampu menunjukkan hasil kerja

yang baik dalam melaksanakan tugas utamanya, dan hal ini memiliki kontribusi

terhadap prestasi belajar yang dicapai mahasiswa (Yuniastini, 2005). Untuk itu

diperlukan staf pengajar yang berkualitas sebagai salah satu faktor yang sangat

menentukan untuk keberhasilan dalam penyelenggaraan pendidikan perguruan tinggi

(Mansur, 2008).

Berdasarkan latar belakang yang diuraikan diatas, maka menarik untuk

diadakan penelitian dengan judul PENGARUH MOTIVASI, MINAT BELAJ AR,

DAN KOMPETENSI DOSEN PENGAJ AR TERHADAP TINGKAT

PEMAHAMAN AKUNTANSI PADA MAHASISWA AKUNTANSI

1.2. Rumusa n Masalah

Berdasarkan fenomena-fenomena dan latar belakang diatas, dapat disusun

rumusan masalah bahwa apakah terdapat pengaruh antara motivasi, minat belajar,

dan kompetensi dosen pengajar terhadap tingkat pemahaman akuntansi pada

mahasiswa akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

1.3. Tujuan Penelitian

Untuk mernguji secara empiris pengaruh motivasi, minat belajar, dan

kompetensi dosen pengajar terhadap tingkat pemahaman akuntansi pada mahasiswa

akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

1.4. Ma nfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Bagi Peneliti

Menambah pengetahuan dan pemahaman tentang beberapa faktor yang

mempengaruhi tingkat pemahaman akuntansi pada mahasiswa serta

sebagai upaya untuk melatih berpikir secara ilmiah dan menerapkan ilmu

pengetahuan yang diperoleh selama perkuliahan dengan praktek yang ada.

2. Bagi Universitas

Agar mampu memberikan umpan balik bagi pihak perguruan tinggi

3. Bagi Pembaca

Dapat digunakan sebagai bahan referensi untuk keperluan penelitian

BAB II

TINJ AUAN PUSTAKA

2.1 Hasil Penelitian Ter dahulu

Dalam penelitian ini, penulis mengacu pada penelitian yang pernah

dilakukan oleh :

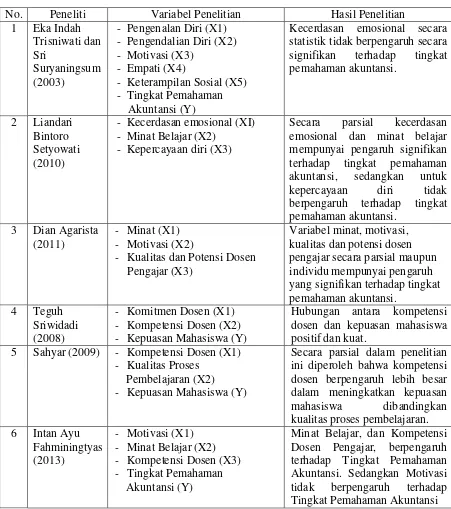

1. Eka Indah Trisniwati dan Sri Suryaningsum (2003)

a. Judul :

Pengaruh Kecerdasan Emosional terhadap Tingkat Pemahaman

Akuntansi.

b. Permasalahan :

- Apakah kecerdasan emosional mahasiswa akuntansi

mempengaruhi tingkat pemahman akuntansi ?

- Seberapa besar pengaruh kecerdasan emosional mahasiswa

akuntansi terhadap tingkat pemahaman akuntansi ?

c. Hipotesis :

- Pengenalan diri berpengaruh terhadap tingkat pemahaman

akuntansi.

- Pengendalian diri berpengaruh terhadap tingkat pemahaman

akuntansi.

- Motivasi berpengaruh terhadap tingkat pemahaman akuntansi.

- Keterampilan sosial berpengaruh terhadap tingkat pemahaman

akuntansi.

d. Kesimpulan :

- Pengaruh kecerdasan emosional yang terdiri dari pengenalan

diri, pengendalian diri, motivasi, empati dan keterampilan

sosial dalam penelitian ini secara berurutan mempunyai

pengaruh positif terhadap pemahaman akuntansi adalah

motivais dan pengenalan diri, sedangkan pengaruh negatif

ditunjukkan oleh keterampilan sosial, pengendalian diri.

- Kecerdasan emosional secara statistik tidak berpengaruh secara

signifikan terhadap tingkat pemahaman akuntansi.

2. Endah Susilowati (2011)

a. Judul :

Pengaruh Motivasi, Kebiasaan, dan Lingkungan Belajar Terhadap

Prestasi Belajar Mahasiswa Akuntansi ( Studi Kasus pada Mahasiswa

Baru Progdi Akuntansi UPN “Veteran” Jawa Timur ).

b. Permasalahan :

Apakah terdapat pengaruh yang signifikan antara motivasi, kebiasaan,

dan lingkungan belajar terhadap prestasi belajar mahasiswa dalam mata

kuliah ekonomi dan bisnis di progdi akuntansi UPN “Veteran” Jawa

c. Hipotesis :

Bahwa terdapat pengaruh yang signifikan antara motivasi, kebiasaan

be;ajar, dan lingkungan belajar terhadap prestasi belajar mahasiswa

dalam mata kuliah matematika ekonomi dan bisnis progdi akuntansi

UPN “Veteran” Jawa Timur.

d. Kesimpulan :

Variabel kebiasaan belajar dan lingkungan belajar signifikan

berpengaruh, sedangkan motivasi signifikan tidak berpengaruh terhadap

prestasi belajar mahassiswa dalam mata kuliah matematika ekonomi dan

bisnis progdi akuntansi UPN “Veteran” Jawa Timur.

3. Liandari Bintoro Setyowati (2010)

a. Judul :

Pengaruh Kecerdasan Emosional, Minat belajar, dan Kepercayaan Diri

Mahasiswa Akuntansi Terhadap Tingkat Pemahaman Akuntansi.

b. Permasalahan :

Apakah terdapat pengaruh antara kecerdasan emosional, minat belajar,

dan kepercayaan diri maahsiswa jurusan akuntansi terhadap tingkat

pemahaman akuntansi pada mahasiswa akuntansi Universitas

c. Hipotesis :

Terdapat pengaruh antara kecerdasan emosional, minat belajar, dan

kepercayaan diri mahasiswa jurusan akuntansi terhadap tingkat

pemahaman akuntansi Universitas Pembangunan Nasional “Veteran”

Jawa Timur.

d. Kesimpulan :

Secara parsial kecerdasan emosional, minat belajar, dan kepercayaan

diri mempunyai pengaruh signifikan terhadap tingkat pemahaman

akuntansi pada mahasiswa akuntansi UPN “Veteran” Jawa Timur.

4. Dian Agarista (2011)

a. Judul :

Pengaruh Beberapa Faktor Terhadap Tingkat Pemahaman Akuntansi

Pada Mahasiswa Akuntansi di UPN “Veteran” Jawa Timur .

b. Permasalahan :

Apakah minat, motivasi, kualitas dan potensi dosen pengajar akuntansi

berpengaruh terhadap tingkat pemahaman akuntansi pada mahasiswa

akuntansi ?

c. Hipotesis :

- Minat, motivasi, kualitas dan potensi dosen pengajar

berpengaruh secara signifikan terhadap tingkat pemahaman

- Motivasi berpengaruh dominan terhadap tingkat pemahaman

akuntansi.

d. Kesimpulan :

- Variabel minat, motivasi, kualitas dan potensi dosen pengajar

berpengaruh terhadap tingkat pemahaman akuntansi pada

mahasiswa akuntansi di Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

- Variabel minat, motivasi, kualitas dan potensi dosen pengajar

secara parsial maupun individu mempunyai pengaruh yang

signifikan terhadap tingkat pemahaman akuntansi di

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

- Variabel kualitas dan poternsi dosen pengajar mempunyai

pengaruh yang paling dominan terhadap tingkat pemahaman

akuntansi.

5. Teguh Sriwidadi (2008)

a. Judul :

Analisis Persepsi Mahasiswa Tentang Komitmen dan Kompetensi Dosen

Serta Pengaruhnya Terhadap Kepuasan Mahasiswa.

b. Permasalahan :

- Bagaimana tingkat komitmen dan kompetensi dosen di fakultas

- Bagaimana tingkat kepuasan mahasiswa dalam proses

belajar-mengajar ?

- Bagaimana pengaruh komitmen dan kompetensi dosen

terhadap kepuasan mahasiswa dalam proses belajar-mengajar ?

c. Kesimpulan :

- Dosen Universitas Esa Unggul mempunyai komitmen

normative yang baik dan kompetensi yang baik..

- Mahasiswa puas dalam pelaksanaan pembelajaran di kelas.

- Hubungan antara kompetensi dosen dan kepuasan mahasiswa

positif dan kuat.

6. Sahyar (2009)

a. Judul :

Pengaruh Kompetensi Dosen dan Proses Pembelajaran Terhadap

Kepuasan Mahasiswa.

b. Permasalahan :

Sejauh mana pengaruh kompetensi dosen dan kualitas proses

pembelajaran baik secara simultan maupun parsial terhadap kepuasan

mahasiswa program studi pada pendidikan tinggi di PTS Propinsi

c. Hipotesis :

- Kompetensi dosen dan proses pembelajaran berpengaruh

secara simultan maupun parsial terhadap kepuasan mahasiswa

pada program studi di pendidikan tinggi.

d. Kesimpulan :

- Kompetensi dosen dan kualitas proses pembelajaran secara

simultan berpengaruh signifikan terhadap kepuasan mahasiswa

pada program studi di pendidikan tinggi, artinya sinergi antara

kompetensi dosen dan kualitas proses pembelajaran pada

perguruan tinggi akan meningkatkan kepuasan mahasiswa pada

program studi.

- Secara parsial dalam penelitian ini diperoleh bahwa

kompetensi dosen berpengaruh lebih besar dalam

meningkatkan kepuasan mahasiswa dibandingkan kualitas

proses pembelajaran, dengan demikian kompetensi dosen

merupakan faktor utama yang perlu diperhatikan dalam

meningkatkan kepuasan mahasiswa dalam melanjutkan studi

pada program studi Pendidikan Tinggi PTS Sumatera Utara.

7. Roy Setiawan (2010)

a. Judul :

Analisis Pengaruh Faktor Kemampuan Dosen, Motivasi Belajar

Semangat Belajar Mahasiswa Di Departemen Mata Kuliah Umum

Universitas Kristen Petra.

b. Permasalahan :

- Apakah faktor kemampuan dosen di kelas, faktor motivasi

belajar ekstrinsik dan intrinsik mahasiswa, dan faktor

lingkungan belajar secara simultan berpengaruh terhadap

semangat belajar mahasiswa di Departemen Matakuliah Umum

Universitas Kristen Petra?

- Apakah faktor kemampuan dosen di kelas, faktor motivasi

belajar ekstrinsik dan intrinsik mahasiswa, dan faktor

lingkungan belajar secara parsial berpengaruh terhadap

semangat belajar mahasiswa di Departemen Matakuliah Umum

Universitas Kristen Petra?

- Diantara faktor kemampuan dosen di kelas, faktor motivasi

belajar ekstrinsik dan intrinsik mahasiswa, faktor lingkungan

belajar, manakah yang lebih dominan ?

c. Hipotesis :

- Variabel kemampuan dosen, motivasi belajar ekstrinsik dan

intrinsik mahasiswa, serta lingkungan belajar secara simultan

berpengaruh signifikan terhadap semangat belajar mahasiswa

- Variabel kemampuan dosen, motivasi belajar ekstrinsik dan

intrinsik mahasiswa, serta lingkungan belajar secara parsial

berpengaruh signifikan terhadap semangat belajar mahasiswa

di Departemen Matakuliah Umum Universitas Kristen Petra.

- Diantara variabel kemampuan dosen, motivasi belajar

ekstrinsik dan intrinsik mahasiswa, serta lingkungan belajar,

variabel motivasi belajar ekstrinsik mahasiswa berpengaruh

dominan terhadap semangat belajar mahasiswa di Departemen

Matakuliah Umum Universitas Kristen Petra.

d. Kesimpulan :

- Pengaruh Kemampuan Dosen, Motivasi Ekstrinsik, Motivasi

Intrinsik dan Lingkungan Belajar secara bersama-sama

terhadap Semangat Belajar Mahasiswa dikatakan cukup kuat.

- Pengaruh Kemampuan Dosen, Motivasi Ekstrinsik, Motivasi

Intrinsik dan Lingkungan Belajar secara simultan berpengaruh

terhadap Semangat Belajar Mahasiswa,

- Kemampuan Dosen, Motivasi Ekstrinsik, Motivasi Intrinsik

dan Lingkungan Belajar mempunyai pengaruh yang signifikan

terhadap Semangat Belajar Mahasiswa Universitas Kristen

2.2 Landasan Teor i

2.2.1 Akuntansi

2.2.1.1 Penger tian Akuntansi

American Accounting Association (AAA), mendefinisikan akuntansi

sebagai suatu proses pengidentifikasian, pengukuran, dan pengkomunikasian

informasi ekonomi yang memungkinkan pembuatan pertimbangan dan

keputusan berinformasi oleh pemakai informasi dan yang terkini (Ikhsan dan

Ishak, 2005:5).

Menurut Suwardjono (2005), dalam (Melandy dkk, 2006),

pengetahuan akuntansi dapat dipandang dari dua sisi pengertian yaitu sebagai

pengetahuan profesi keahlian yang dipraktekkan di dunia nyata sekaligus

sebagai suatu disiplin ilmu pengetahuan yang diajarkan di perguruan tinggi.

Akuntansi sebagai objek pengetahuan di perguruan tinggi, akademisi

memandang akuntansi sebagai dua bidang kajian yaitu bidang praktek dan

teori. Bidang praktek berkepentingan dengan masalah bagaimana praktek

dijalankan sesuai dengan prinsip akuntansi. Bidang teori berkepentingan

dengan penjelasan, deskripsi, dan argumen yang dianggap melandasi praktek

akuntansi yang semuanya dicakup dalam suatu pengetahuan yang disebut

teori akuntansi.

2.2.1.2 Tujuan Akuntansi

Akuntansi didefinisikan dengan mengacu pada konsep informasi

menyediakan informasi kuantitatif terutama yang bersifat keuangan mengenai

entitas ekonomi yang diperkirakan bermanfaat dalam proses pengambilan

keputusan-keputusan ekonomi, yaitu dalam menenentukan pilihan di antara

alternatif-alternatif yang ada, baik dalam konteks program kerja maupun

dalam tindakan (Ikhsan dan Ishak, 2005:6).

Menurut Ikhsan dan Ishak (2005:6), informasi keuangan melalui

pelaporan keuangan mempunyai beberapa tujuan, diantaranya :

1. Menyediakan informasi laporan keuangan yang dapat dipercaya dan

bermanfaat bagi investor serta kreditor sebagai dasar pengambilan

keputusan dan pemberi kredit.

2. Menyediakan informasi mengenai posisi keuangan yang dapat

menunjukkan sumber-sumber ekonomi perusahaan serta asal dari

kekayaan tersebut.

3. Menyediakan informasi keuangan yang dapat menunjukkan kinerja

perusahaan dalam menghasilkan laba.

4. Menyediakan informasi keuangan yang dapat menunjukkan

kemampuan perusahaan dalam melunasi hutang-hutangnya.

5. Menyediakan informasi keuangan yang dapat menunjukkan

sumber-sumber pendanaan perusahaan.

6. Menyediakan informasi keuangan yang dapat membantu para pemakai

2.2.2 Akuntansi Keper ilakuan

2.2.2.1 Penger tian Akuntansi Keper ilakuan

Menurut Ikhsan dkk ( 2005:1 dan 27), akuntansi merupakan suatu

sistem untuk menghasilkan informasi keuangan yang digunakan oleh para

pemakainya dalam proses pengambilan keputusan bisnis, sedangkan ilmu

keperilakuan mempunyai kaitan dengan penjelasan dan prediksi keperilakuan

manusia. Jadi, akuntansi keperilakuan didefinisikan ilmu yang

menghubungkan antara perilaku manusia dengan sistem akuntansi.

Menurut Ikhsan, dkk ( 2005:1), akuntansi merupakan suatu sistem

untuk menghasilkan informasi keuangan yang digunakan oleh para

pemakainya dalam proses pengambilan keputusan bisnis. Tujuan informasi

tersebut adalah memberikan petunjuk dalam memilih tindakan yang paling

baik untuk mengalokasikan sumber daya yang langka pada aktivitas bisnis

dan ekonomi. Namun, pemilihan dan penetapan suatu keputusan bisnis juga

melibatkan aspek-aspek keperilakuan dari para pengambil keputusan. Dengan

dengan demikian, akuntansi tidak dapat dilepaskan dari aspek perilaku

manusia serta kebutuhan organisasi akan informasi yang dapat dihasilkan

oleh akuntansi.

Kinerja masa lalu adalah hasil masa lalu dari perilaku manusia dan

kinerja masa lalu itu sendiri merupakan suatu faktor yang akan memengaruhi

perilaku di masa depan. Proses akuntansi melibatkan ringkasan dari sejumlah

itu sendiri, serta dari beberapa faktor yang dapat memengaruhi perilaku, yang

pada gilirannya secara bersama-sama akan menentukan semua

keberhasilannya peristiwa ekonomi ( Ikhsan, dkk, 2005:26-27).

2.2.2.2 Ruang Lingkup Akuntansi Keper ilakuan

Akuntansi keperilakuan mempertimbangkan hubungan antara perilaku

manusia dengan sistem akuntansi. Ruang lingkup akuntansi keperilakuan

meliputi :

1. Aplikasi dari konsep ilmu kepribadian terhadap desain.

2. Studi reaksi manusia terhadap format dan isi laporan akuntansi.

3. Cara dengan mana informasi diproses untuk membantu dalam

pengambilan keputusan.

4. Pengembangan teknik pelaporan yang dapat mengkomunikasikan

perilaku para pemakai data.

5. Pengembangan strategi untuk memotivasi dan mempengaruhi

perilaku, cita-cita, serta tujuan dari orang-orang yang menjalankan

organisasi. (Ikhsan, dkk, 2005:24).

2.2.3 Pemahaman Akuntansi

2.2.3.1 Penger tian Pemahaman Akuntansi

Paham dalam kamus besar Bahasa Indonesia memiliki arti pandai atau

mengerti benar sedangkan pemahaman adalah proses, cara, perbuatan

pemahaman akuntansi adalah orang yang pandai dan mengerti benar tentang

akuntansi. Dalam hal ini pemahaman akuntansi akan diukur dengan

menggunakan nilai mata kuliah akuntansi yaitu pengantar akuntansi 1,

pengantar akuntansi 2, akuntansi keuangan menengah 1, akuntansi keuangan

menengah 2,. Akuntansi keuangan lanjutan 1, akuntansi keuangan lanjutan 2,

pengauditan 1, pengauditan 2 dan teori akuntansi. Mata kuliah tersebut

merupakan mata kuliah yang didalamnya terdapat unsur-unsur yang

menggambarkan akuntansi secara umum (Melandy dan Aziza, 2006).

Jadi, tingkat pemahaman akuntansi dalam penelitian ini adalah

tingkatan sejauh mana para mahasiswa harus benar-benar memahami

akuntansi sebagai tujuan akhir dari proses belajar mahasiswa selama belajar di

pendidikan tinggi.

2.2.3.2 Tujuan Pemahaman Akuntansi

Tujuan pemahaman akuntansi menurut Suwardjono (1999) dalam

Liandari (2010), adalah :

1. Memahamkan pengetahuan tanpa menimbulkan kekeliruan tentang arti

akuntansi, artinya jangan sampai mahasiswa mempunyai wawasan yang

sempit mengenai ruang lingkup akuntansi baik sebagai pengetahuan

maupun sebagai bidang pekerjaan.

2. Menanamkan sikap positif terhadap pengetahuan akuntansi yang cukup

luas lingkupnya, khususnya untuk mereka yang tidak mengambil jurusan

3. Memotivasi agar pengetahuan akuntansi dimanfaatkan dalam praktik

bisnis atau organisasi lainnya yang keberhasilan sebenarnya ditentukan

oleh informasi keuangan.

2.2.4 Motivasi

2.2.4.1 Penger tian Motivasi

Motivasi dedifinisikan sebagai keinginan dari dalam yang mendorong

seseorang untuk bertindak (Melandy dan Aziza, 2000).

Menurut Purwanto (1990:71), motivasi adalah “pendorongan”, suatu

usaha yang didasari untuk mempengaruhi tingkah laku seseorang agar

tergerak hatinya untuk bertindak melakukan sesuatu sehingga mencapai hasil

atau tujuan tertentu. Motivasi mengandung tiga komponen pokok, yaitu

menggerakkan, mengarahkan, dan menopang tingkah laku manusia.

Motivator yang paling berdaya guna adalah motivator dari dalam,

bukan dari luar. Keinginan untuk maju dari dalam diri mahasiswa akan

menimbulkan upaya untuk meningkatkan diri dan akan menunjukkan

semangat juang yang tinggi ke arah penyempurnaan diri yang merupakan inti

dari motivasi untuk meraih prestasi. (Melandy dan Aziza, 2006).

2.2.4.2 Tujuan Motivasi

Menurut Purwanto (1990:73), motivasi mempunyai tujuan untuk

menggerakkan atau menggugah seseorang agar timbul keinginan dan

mencapai tujuan tertentu. Bagi seorang mahasiswa, motivasi mempunyai

tujuan untuk memacu diri sendiri agar timbul keinginan dan kemauan untuk

meningkatkan prestasi belajarnya sehingga tercapai tujuan pendidikan sesuai

dengan yang diharapkan.

Setiap tindakan motivasi mempunyai tujuan. Makin jelas tujuan yang

diharapkan atau yang akan dicapai, makin jelas pula bagaimana tindakan

memotivasi itu dilakukan. Tindakan memotivasi akan lebih dapat berhasil jika

tujuannya jelas dan disadari oleh yang dimotivasi serta sesuai dengan

kebutuhan orang yang dimotivasi (Purwanto, 1990:73-74).

2.2.4.3 Teor i Motivasi

Menurut Purwanto (1990:74-77), terdapat beberapa teori motivasi antara lain :

a. Teori Hedonisme

Hedone adalah bahasa Yunani yang berarti kesukaa,

kesenangan, atau kenikmatan. Hedonisme adalah suatu aliran di

dalam filsafat yang memandang bahwa tujuan hidup yang utama

pada manusia adalah mencari kesenangan (hedone) yang bersifat

duniawi. Menurut pandangan hedonism, manusia pada

hakikatnya adalah makhluk yang mementingkan kehidupan

yang penuh kesenangan dan kenikmatan.

Implikasi dari teori ini ialah adanya anggapan bahwa

semua orang akan cenderung menghindari hal-hal yang sulit dan

suka melakukan sesuatu yang mendatangkan kesenangan

baginya.

b. Teori Naluri

Pada dasarnya manusia memiliki tiga dorongan nafsu pokok yang

disebut juga naluri, yaitu :

- Dorongan nafsu (naluri) mempertahankan diri,

- Dorongan nafsu (naluri) mengembangkan diri, dan

- Dorongan nafsu (naluri)mempertahankan jenis.

Dengan dimilikinya ketiga naluri pokok itu, maka

kebiasaan-kebiasaan ataupun tindakan-tindakan dan tingkah laku

manusia yang diperbuatnya sehari-hari mendapat dorongan atau

digerakkan oleh ketiga naluri tersebut. Oleh karena itu, menurut

teori ini, untuk memotivasi seseorang harus berdasarkan naluri

mana yang akan dituju dan perlu dikembangkan.

c. Teori Reaksi yang Dipelajari

Teori ini berpandangan bahwa tindakan atau perilaku

manusia tidak berdasarkan naluri-naluri, tetapi berdasarkan

pola-pola tingkah laku yang dipelajari dari kebudayaan di tempat

orang itu hidup. Orang belajar paling banyak dari lingkungan

d. Teori Daya Pendorong

Teori ini merupakan perpaduan antara “teori naluri” dengan

“teori reaksi yang dipelajari”. Daya pendorong adalah semacam

naluri, tetapi hanya suatu dorongan kekuatan yang luas terhadap

suatu arah yang umum.

e. Teori Kebutuhan

Teori ini beranggapan bahwa tindakan yang dilakukan oleh

manusia pada hakikatnya adalah untuk memenuhi kebutuhannya,

baik kebutuhan fisik maupun kebutuhan psikis.

2.2.5 Minat Belajar

2.2.5.1 Penger tian Minat

Hurlock (1986) dalam Dian (2011), mengartikan minat sebagai

sumber motivasi yang akan mengarahkan seseorang pada apa yang akan

mereka lakukan bila diberi kebebasan untuk memilih. Bila mereka sesuatu itu

mempunyai arti bagi dirinya, maka mereka akan tertarik terhadap sesuatu itu

yang pada akhirnya nanti akan menimbulkan kepuasan bagi dirinya.

Dalam Dian (2011), minat adalah suatu rasa lebih suka dan rasa

ketertarikan pada suatu hal atau aktivitas tanpa ada yang menyuruh. Minat

pada dasarnya adalah penerimaan akan suatu hubungan antara diri sendiri

dengan sesuatu diluar diri sendiri. Semakin kuat atau dekat hubungan tersebut,

kemudian. Minat terhadap sesuatu dipelajari dan memengaruhi belajar

selanjutnya serta mempengaruhi penerimaan minat-minat baru. Slameto

(2003:180) dalam Dian (2011:22).

William James mengatakan bahwa minat siswa merupakan faktor

utama yang menentukan derajat keaktifan belajar siswa (Usman, 2003:27)

dalam Aritonang (2008:14). Kondisi belajar mengajar yang efektif adalah

adanya minat dan perhatian siswa dalam belajar. Minat merupakan suatu sifat

yang relatif menetap pada diri seseorang. Minat besar sekali pengaruhnya

terhadap belajar sebab dengan minat seseorang akan melakukan sesuatu yang

diminatinya. Sebaliknya, tanpa minat seseorang tidak mungkin melakukan

sesuatu, Usman (2003:27) dalam Aritonang (2008:14).

Oemar Hamalik (1998:116) dalam Suparlan, dkk (2009:130)

menyatakan bahwa kurangnya minat dalam belajar menyebabkan kurangnya

perhatian dalam usaha belajar, sehingga semua itu akan menghambat

studinya.

2.2.5.2 Penger tian Belajar

Dalam Slameto (1991:78), secara psikologis, belajar merupakan suatu

proses perubahan tingkah laku seseorang sebagai hasil dari interaksi dengan

lingkungannya dalam memenuhi kebutuhan hidupnya. Pengertian belajar

dapat didefinisikan sebagai suatu proses usaha yang dilakukan individu untuk

sebagai hasil pengalaman individu itu sendiri dalam interaksi dengan

lingkungannya.

2.2.5.3 Ka rakter istik Per ubahan Tingka h Laku dalam Belajar

Ciri-ciri perubahan tingkah laku dalam pengertian belajar menurut

Slameto (1991:79), adalah :

1. Perubahan yang terjadi secara sadar.

2. Perubahan dalam belajar bersifat kontinu dan fungsional.

3. Perubahan dalam belajar bersifat positif dan aktif.

4. Perubahan dalam belajar bukan bersifat sementara.

5. Perubahan dalam belajar bertujuan atau terarah.

6. Perubahan mencakup seluruh aspek tingkah laku.

2.2.6 Kompetensi Dosen Pengajar

2.2.6.1 Penger tian Kompetensi

Dalam Pasal 1, Keputusan Menteri Pendidikan Nasional Republik

Indonesia nomor 045/U/2002 tentang Kurikulum Inti Pendidikan Tinggi

menyatakan bahwa kompetensi adalah seperangkat tindakan cerdas, penuh

tanggung jawab yang dimiliki seseorang sebagai syarat untuk dianggap

mampu oleh masyarakat dalam melaksanakan tugas-tugas di bidang pekerjaan

tertentu (http://www.dikti.go.id/files/atur/KKNI/Kompetensi-LO.pdf).

Menurut Slameto (1990:26), yang dimaksud dengan kompetensi

dipunyai seseorang sebagai persyaratan untuk dapat dikatakan berhasil dalam

melakukan tugasnya.

Kompetensi menurut UU No. 13/2003 tentang Ketenagakerjaan,

kompetensi adalah kemampuan kerja setiap individu yang mencakup aspek

pengetahuan, keterampilan dan sikap kerja yang sesuai dengan standar yang

ditetapkan (http://www.dikti.go.id/files/atur/KKNI/Kompetensi-LO.pdf).

2.2.6.2 Penger tian Dosen Pengajar

Belajar dan mengajar merupakan dua konsep yang tidak bisa

dipisahkan satu sama lain. Belajar merujuk pada apa yang harus dilakukan

seseorang sebagai yang menerima pelajaran (peserta didik). Sedangkan

mengajar merujuk kepada apa yang harus dilakukan oleh seorang dosen yang

menjadi pengajar (Setiawan, 2010).

Dosen adalah pendidik profesional dan ilmuwan dengan tugas utama

mentransformasikan, mengembangkan, dan menyebarluaskan ilmu

pengetahuan, teknologi, dan seni melalui pendidikan, penelitian, dan

pengabdian kepada masyarakat (Wikipedia, 2012).

Dosen adalah seseorang yang berdasarkan pendidikan dan keahliannya

diangkat oleh penyelenggara Perguruan Tinggi dengan tugas utama mengajar

pada Perguruan Tinggi yang bersangkutan (Mansur, 2008).

Dosen merupakan faktor yang utama dan sangat penting, karena dosen

berintegrasi langsung dengan mahasiswa. Selain dituntut memiliki kompetensi

kelas, evaluasi, dan lain-lain, dosen juga dituntut untuk terus menerus

berusaha mengembangkan profesi dan profesionalismenya (Mansur, 2008).

2.2.6.3 Kompetensi Dosen

Menurut Sriwidadi (2008), kompetensi dosen merupakan kemampuan

dan kewenangan dosen dalam melaksanakan profesi keguruannya.

Seorang dosen dikatakan dapat mengajar dengan baik apabila ia

mampu menunjukkan hasil kerja yang baik dalam melaksanakan tugas

utamanya, dan hal ini memiliki kontribusi terhadap prestasi belajar yang

dicapai mahasiswa (Yuniastini, 2005).

Menurut Mansur (2008), tugas-tugas dosen sebagai tenaga pengajar di

Perguruan Tinggi menuntut dosen untuk memiliki beberapa kompetensi. Ada

tiga aspek utama kompetensi yang tidak boleh tidak harus dimiliki oleh setiap

dosen dari disiplin ilmu manapun, yaitu merencanakan pembelajaran,

menerapkan prosedur mengajar, dan menjalin hubungan antar pribadi.

Menurut Frizsimmons (2001:23) dalam Sahyar (2009) menyatakan

bahwa, pada organisasi jasa termasuk pendidikan tinggi, produk jasa diterima

oleh pelanggan pada saat terjadi interaksi antara dosen dengan penerima jasa

(mahasiswa), sehingga kompetensi dosen dan kualitas proses pembelajaran

2.2.6.4 Penger tian Mengajar

Pada dasarnya mengajar adalah mengusahakan terciptanya suatu

situasi yang memungkinkan berlangsungnya proses belajar. Dengan jelasnya

tujuan pengajaran, cara dan sarana yang digunakan dalam kegiatan mengajar

dapat dirancang sedemikian hingga, sehingga proses belajar dapat

berlangsung dengan optimal. Dari pihak anak didik yang belajar, tujuan dan

rancangan tersebut memberinya pengetahuan tentang kemampuan, kegiatan

dan materi apa yang harus dipelajari, pengetahuan ini dapat berguna sebagai

pedoman belajarnya. Dengan demikian mengajar adalah kegiatan

terorganisasi yang bertujuan untuk membantu dan menggairahkan siswa

belajar (Slameto, 1991:84).

Menurut Rusyan (1989:5) dalam Setiawan (2010), menyatakan bahwa

setiap proses interaksi belajar mengajar selalu ditandai dengan adanya

sejumlah unsur, yaitu :

a. Tujuan yang ingin dicapai.

b. Adanya dosen dengan peserta didik sebagai individu yang

terlibat dalam proses interaksi tersebut.

c. Adanya bahan pelajaran.

d. Adanya metode sebagai alat untuk menciptakan situasi belajar

2.2.6.5 Kompetensi Pr ofesional Dosen Pengajar

Menurut Sabri (2005) dalam Sriwidadi (2008), untuk mampu

melaksanakan tugas mengajar dengan baik, dosen harus memiliki kemampuan

profesional, yaitu terpenuhinya sepuluh kompetensi dosen yang meliputi

hal-hal berikut :

1. Menguasai bahan, meliputi menguasai bahan bidang studi dalam

kurikulum Universitas dan menguasai bahan pengayaan atau penunjang

bidang studi.

2. Mengelola program belajar mengajar, meliputi merumuskan tujuan

instruksional, mengenal dan dapat menggunakan prosedur instruksional

yang tepat, melaksanakan program belajar mengajar dan mengenal

kemampuan anak didiknya.

3. Mengelola kelas, meliputi mengatur tata ruang kelas untuk pelajaran dan

menciptakan iklim belajar mengajar yang serasi.

4. Penggunaan media atau sumber, meliputi mengenal, memilih, dan

menggunakan media, membuat alat bantu pelajaran yang sederhana,

menggunakan perpustakaan dalam proses belajar mengajar, dan

penggunaan media atau sumber untuk pendalaman materi.

5. Menguasai landasan pendidikan.

6. Mengelola interaksi-interaksi belajar mengajar.

8. Mengenal fungsi layanan dan program bimbingan dan penyuluhan dan

menyelenggarakan layanan bimbingan dan penyuluhan.

9. Mengenal dan menyelengarakan administrasi kuliah.

10. Memahami prinsip dan menafsirkan hasil pendidikan guna keperluan

pengajaran.

2.3 Hubungan Motivasi, Minat Belajar , dan Dosen Pengajar ter hadap

Tingkat Pemahaman Akuntansi

2.3.1 Hubungan Motivasi Ter hadap Tingkat Pemahama n Akuntansi

Motivator yang berdaya guna adalah motivator dari dalam, bukan dari

luar. Dalam Trisniwati dan Suryaningsum (2003) menyatakan bahwa, para

mahasiswa yang memiliki upaya meningkatkan diri menunjukkan semangat

juang ke arah penyempurnaan diri yang merupakan inti dari motivasi untuk

meraih prestasi. Setiap kali mahasiswa belajar secara rutin untuk menemukan

cara peningkatan diri, mereka mewujudkan hasrat kolektif mereka untuk

berprestasi.

Dapat disimpulkan bahwa, motivasi dapat mempengaruhi mahasiswa

dalam memahami akuntansi. Seorang mahasiswa akuntansi yang memiliki

keinginan untuk maju dari dalam dirinya akan menimbulkan semangat untuk

meningkatkan kualitas diri mereka. Mereka akan menunjukkan upaya dan

semangat juang ke arah penyempurnaan diri agar dapat memahami akuntansi

2.3.2 Hubungan Minat Belajar Ter hadap Tingkat Pema haman Akuntansi

Berdasarkan teori yang dikemukakan Suparlan, dkk (2009:129), minat

menentukan sukses atau gagalnya kegiatan seseorang. Minat yang besar akan

mendorong motivasi siswa itu sendiri. Kurangnya minat menyebabkan

kurangnya perhatian dan usaha belajar, sehungga menghambat studinya.

Dengan adanya minat pada diri individu, maka ia akan lebih memusatkan

perhatian dan meningkatkan kegiatannya dalam upaya mencapai tujuan. Hal

ini sejalan dengan yang diungkapkan oleh Oemar Hamalik (1998:116).

Dari uraian diatas dapat disimpulkan bahwa minat belajar dalam diri

mahasiswa akuntansi sangat penting. Minat mengarahkan perbuatan kepada

suatu tujuan dan merupakan dorongan bagi perbuatan itu. Dengan memiliki

minat untuk belajar, maka mahasiswa tersebut akan cenderung menyukai dan

berusaha untuk mempelajari tentang mata kuliah akuntansi sehingga akan

memperoleh pemahaman tentang akuntansi. Kelak dengan benar-benar

memahami akuntansi, maka mahasiswa akuntansi akan memiliki potensi

lebih dan lebih siap untuk bersaing dalam mencari lapangan pekerjaan.

2.3.3 Hubungan Kompetensi Dosen Pengajar Ter hadap Tingkat Pemahaman

Akuntansi

Menurut Sriwidadi (2008), proses belajar mengajar di kelas

melibatkan para mahasiswa dan dosen. Fungsi dosen kini bukan hanya

sebagai tutor, namun juga sebagai fasilitator untuk membuka kesempatan bagi

belajar mengajar diperlukan adanya dosen yang memiliki komitmen yang

tinggi dan kompetensi dibidangnya.

Menurut Sahyar (2009), kompetensi adalah kemmapuan individu

dalam melaksanakan tugas-tugas profesinya yang merupakan perpaduan

pengetahuan, keterampilan, dan sikap.

Kompetensi yang harus ditampilkan oleh dosen dalam perencanaan

pembelajaran meliputi perencanaan, pengorganisasian bahan ajar,

perencanaan pengelolaan kegiatan pembelajaran, perencanaan pengelolaan

kelas, perencanaan penggunaan media dan sumber pembelajaran serta

perencanaan penilaian prestasi mahasiswa untuk kepentingan pengujian

(Mansur, 2008).

Dengan demikian, peran kompetensi dosen sangat menentukan

keunggulan produk yang dihasilkan. Apabila dosen tersebut memiliki tingkat

kompetensi yang tinggi, maka diharapkan akan menghasilkan kinerja yang

optimal. Dengan kinerja yang optimal, maka mahasiswa akan dengan mudah

2.4 Diagram Ker angka Pikir

2.5 Hipotesis

Hipotesis dalam penelitian ini sebagai berikut :

“ Motivasi, Minat Belajar, dan Kompetensi Dosen Pengajar berpengaruh

terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur “. Motivasi (X1)

Minat Belajar (X2)

Kompetensi

Dosen Pengajar (X3)

Tingkat

Pemahaman Akuntansi (Y)

BAB III

METODE PENELITIAN

3.1 Definisi Oper asional dan Pengukur an Var iabel

Definisi Operasional adalah suatu definisi yang diberikan kepada suatu

variabel atau konstrak dengan cara memberikan arti, atau menspesifikan

kegiatan maupun memberikan suatu operasional yang diperlukan untuk

mengukur kosntrak atau variabel tersebut (Nazir, 2005:126).

Definisi operasional dan pengukuran variabel berisi pernyataan

tentang pengoperasionalan atau pendefinisian konsep-konsep penelitian

menjadi variabel-variabel penelitian termasuk penetapan cara dan satuan

pengukuran variabelnya. Pengoperasionalan konsep menjadi variabel

didasarkan atau dapat bersumber dari teori yang ada, hasil penelitian

terdahulu, maupun pengalaman empiris serta fakta yang ada (Anonim,

2011:IV-10).

Dalam definisi operasional ini, hal-hal yang perlu didefinisikan dan

diamati adalah Tingkat Pemahaman Akuntansi Pada Mahasiswa UPN

“Veteran” Jawa Timur. Dalam penelitian ini yang menjadi variabel bebas (X)

adalah Motivasi (X1), Minat belajar (X2), dan Kompetensi Dosen pengajar

(X3). Sedangkan yang menjadi variabel terikatnya adalah Tingkat

A. Independent Variabel (Var iabel Bebas), ter dir i dar i :

1. Motivasi (X1)

Motivasi adalah sikap yang menjadi pendorong suatu usaha

yang didasari untuk mempengaruhi tingkah laku seseorang agar

tergerak hatinya untuk bertindak atau melakukan sesuatu sehingga

mencapai hasil atau tujuan tertentu.

Indikator yang digunakan untuk mengukur motivasi pada

mahasiswa dalam memahami akuntansi adalah dengan melihat adanya

dorongan, kesiapan, dan kegigihan mahasiswa untuk dapat memahami

akuntansi, kemampuan untuk menyesuaikan diri dengan teman kuliah,

serta peranan keluarga, dosen pengajar, dan teman dalam membantu

memahami akuntansi. Indikator yang digunakan dikembangkan dari

penelitian Liandari (2010).

Skala pengukuran variabel (X1) adalah skala interval. Teknik

pengukuran skala yang digunakan adalah semantic differential scale

atau skala perbedaan semantic berisikan serangkaian karakteristik

bipolar (dua kutub). Karakteristik bipolar tersebut mempunyai tiga

dimensi dasar sikap seseorang terhadap objek, yaitu : potensi, evaluasi,

dan aktivitas (Iskandar, 2000:154-155) dalam Riduwan (2004:90-92).

Skala ini tersusun dalam satu garis kontinum dengan jawaban sangat

negatifnya terletak di sebelah kiri garis, atau sebaliknya (Sugiyono,

2011:97).

1 2 3 4 5

Sangat Tidak Setuju Sangat Setuju

Terdapat 7 instrumen indikator, dimana jawaban dengan nilai 1

berarti cenderung sangat tidak setuju bahwa mahasiswa memiliki

kesiapan dan kegigihan untuk menyesuaikan dirinya dan memiliki

dorongan untuk lebih baik lagi dalam memahami akuntansi. Nilai 3

merupakan nilai tengah antara sangat tidak setuju dengan sangat

setuju. Dan nilai 5 berarti cenderung sangat setuju bahwa mahasiswa

memiliki kesiapan dan kegigihan untuk menyesuaikan dirinya dan

memiliki dorongan untuk lebih berusaha dalam memahami mata

kuliah akuntansi.

2. Minat Belajar (X2)

Minat merupakan kesukaan atau ketidaksukaan terhadap

sesuatu hal. Dengan kata lain, minat dapat dilihat berdasarkan adanya

perbedaan rasa suka terhadap sesuatu hal, pekerjaan, tugas, atau

kegiatan. Kurangnya minat pada mahasiswa menyebabkan kurangnya

Indikator yang digunakan untuk mengukur minat pada

mahasiswa dalam memahami akuntansi adalah dengan melihat

ketertarikan mahasiswa untuk mengikuti dan mempelajari akuntansi,

serta selalu fokus dan bersemangat dalam mengerjakan tugas

perkuliahan akuntansi. Indikator yang digunakan dikembangkan dari

penelitian Liandari (2010).

Skala pengukuran variabel (X2) adalah skala interval. Teknik

pengukuran skala yang digunakan adalah semantic differential scale

atau skala perbedaan semantic berisikan serangkaian karakteristik

bipolar (dua kutub). Karakteristik bipolar tersebut mempunyai

tigadmensi dasar sikap seseorang terhadap objek, yaitu : potensi,

evaluasi, dan aktivitas (Iskandar, 2000:154-155) dalam Riduwan

(2004:90-92). Skala ini tersusun dalam satu garis kontinum dengan

jawaban sangat positifnya terletak di sebelah kanan garis, dan jawaban

sangat negatifnya terletak di sebelah kiri garis, atau sebaliknya

(Sugiyono, 2011:97).

1 2 3 4 5

Sangat Tidak Setuju Sangat Setuju

Terdapat 5 instrumen indikator, dimana jawaban dengan nilai 1

mata kuliah akuntansi dan selalu tertarik untuk mempelajari mata

kuliah akuntansi. Nilai 3 merupakan nilai tengah antara sangat tidak

setuju dengan sangat setuju terhadap. Dan nilai 5 berarti cenderung

sangat setuju bahwa mahasiswa sangat tertarik akan mata kuliah

akuntansi dan ingin mempelajari lebih dalam mata kuliah akuntansi.

3. Kompetensi Dosen Pengajar (X3)

Kompetensi dosen pengajar berkaitan erat dengan kemampuan

seorang dosen dalam menjalankan tugasnya sebagai pendidik. Hal ini

merujuk pada kemampuan dosen dalam menyampaikan materi

perkuliahan sehingga mahasiswa dapat mudah mengerti dan

memahami materi yang diajarkan.

Indikator yang digunakan untuk mengukur kompetensi dosen

pengajar adalah dengan melihat kemampuan dosen dalam menguasai

dan menyampaikan materi perkuliahan, mengelola dan mengendalikan

kelas, menggunakan media dan alat bantu pembelajaran, serta

menjawab dan memberikan tanggapan atas pertanyaan mahasiswa.

Indikator yang digunakan dikembangkan dari penelitian Sriwidadi

(2008).

Skala pengukuran variabel (X3) adalah skala interval. Teknik

pengukuran skala yang digunakan adalah semantic differential scale

bipolar (dua kutub). Karakteristik bipolar tersebut mempunyai

tigadimensi dasar sikap seseorang terhadap objek, yaitu : potensi,

evaluasi, dan aktivitas (Iskandar, 2000:154-155) dalam Riduwan

(2004:90-92). Skala ini tersusun dalam satu garis kontinum dengan

jawaban sangat positifnya terletak di sebelah kanan garis, dan jawaban

sangat negatifnya terletak di sebelah kiri garis, atau sebaliknya

(Sugiyono, 2011:97).

1 2 3 4 5

Sangat Tidak Setuju Sangat Setuju

Terdapat 7 instrumen indikator, dimana jawaban dengan nilai 1

berarti cenderung sangat tidak setuju bahwa kompetensi dosen

pengajar memiliki peran penting dalam proses pemahaman akuntansi

mahasiswa,. Nilai 3 merupakan nilai tengah antara sangat tidak setuju

dengan sangat setuju. Dan nilai 5 berarti cenderung sangat setuju

bahwa kompetensi dosen pengajar berpengaruh penting dalam

B. Dependent Variabel (Var iabel Ter ikat), adalah :

Tingkat Pemahaman Akuntansi (Y)

Pemahaman akuntansi merupakan tingkat kemampuan

seseorang untuk mengenal, mengerti, dan memahami tentang

akuntansi yang dapat diukur berdasarkan tingkat pemahaman

mahasiswa tentang mata kuliah pengantar akuntansi, akuntansi

keuangan menengah 1, akuntansi keuangan menengah 2, akuntansi

keuangan lanjutan 1, akuntansi keuangan lanjutan 2, pemeriksaan

akuntansi 1, pemeriksaan akuntansi 2, dan teori akuntansi. Indikator

yang digunakan dikembangkan dari penelitian Trisniwati dan

Suryaningsum (2003).

Skala pengukuran variabel (Y) adalah skala interval. Teknik

pengukuran skala yang digunakan adalah semantic differential scale

atau skala perbedaan semantic berisikan serangkaian karakteristik

bipolar atau dua kutub, (Iskandar, 2000:154-155) dalam Riduwan

(2004:90-92). Skala ini tersusun dalam satu garis kontinum dengan

jawaban sangat positifnya terletak di sebelah kanan garis, dan jawaban

sangat negatifnya terletak di sebelah kiri garis, atau sebaliknya

1 2 3 4 5

Sangat Tidak Setuju Sangat Setuju

Terdapat 7 item instrumen, dimana jawaban dengan nilai 1

berarti cenderung mahasiswa sangat tidak paham dengan

pemahaman akuntansi. Nilai 3 merupakan nilai tengah antara sangat

tidak setuju dengan sangat setuju. Dan nilai 5 berarti cenderung

mahasiswa sangat paham dan mengerti tentang mata kuliah

akuntansi.

3.2 Teknik Penentuan Sampel

3.2.1 Obyek Penelitian

Obyek yang digunakan dalam penelitian adalah Mahasiswa Akuntansi

Fakultas Ekonomi Jurusan Akuntansi Universitas pembangunan Nasional

“Veteran” Jawa Timur di Surabaya.

3.2.2 Populasi

Populasi merupakan kelompok subyek atau obyek yang memiliki ciri

atau karakteristik tertentu yang berbeda dengan kelompok subyek atau obyek

lain (Soemarsono, 2004:44). Populasi yang digunakan dalam penelitian ini

adalah mahasiswa jurusan akuntansi UPN “Veteran” Jawa Timur angkatan

pengantar akuntansi 1 dan 2, akuntansi keuangan menengah 1 dan 2,

akuntansi keuangan lanjutan 1 dan 2, pemeriksaan akuntansi (auditing) 1 dan

2, serta teori akuntansi.

Berdasarkan data yang diperoleh dari Administrasi dan Akademik

Fakultas Ekonomi (Admik FE), jumlah populasi mahasiswa akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur adalah 181

mahasiswa.

3.2.3 Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan

karakteristik sama dengan populasi tersebut (Sumarsono, 2004:44). Dalam

melakukan penarikan sampel, digunakan metode Simple Random Sampling,

yaitu teknik penarikan sampel dimana cara pengambilan sampel dari anggota

populasi dengan menggunakan acak tanpa memperhatikan strata (tingkatan)

dalam anggota populasi tersebut (Riduwan, 2004:58). Rumus teknik

pengambilan sampel :

( Riduwan, 2004:65)

Keterangan :

n = jumlah sampel

N = jumlah ukuran populasi

Maka sampel yang digunakan adalah :

n = 181

181 (10%)2 + 1

= 181

181 (0,1)2 + 1

= 181

1,81 + 1

= 181

2,81

= 64, 41

= 64 responden

3.3 Teknik Pengumpulan Data

3.3.1 J enis Data dan Sumber Data

Data yang diperoleh dalam penyusunan penelitian ini adalah :

1. Data Primer

Data primer merupakan data yang diperoleh secara langsung

ditempat yang menjadi objek peneliti dan diolah sendiri dalam

melakukan analisis. Data primer ini berupa hasil jawaban respoden

2. Data Sekunder

Data sekunder adalah data yang diperoleh melalui berbagai

sumber yang ada (Sekaran, 2006:77). Data sekunder diperoleh dari

berbagai informasi tentang mahasiswa seperti informasi dari biro

admik tentang jumlah mahasiswa yang menjadi objek penelitian.

3.3.2 Pengumpulan Data

Dalam penelitian ini, teknik yang digunakan untuk memperoleh data

antara lain :

1. Wawancara

Cara pengumpulan data yang dilakukan dengan cara tanya jawab

secara langsung kepada responden yang diteliti untuk

mendapatkan data dari informasi atau keterangan.

2. Kuisioner

Cara pengumpulan data yang dilakukan dengan cara menyebarkan

daftar pertanyaan secara langsung kepada responden yang diteliti.

3.4 Uji Kualitas Data, Uji Asumsi Klasik, Teknik Analisis

3.4.1 Uji Kualitas Data

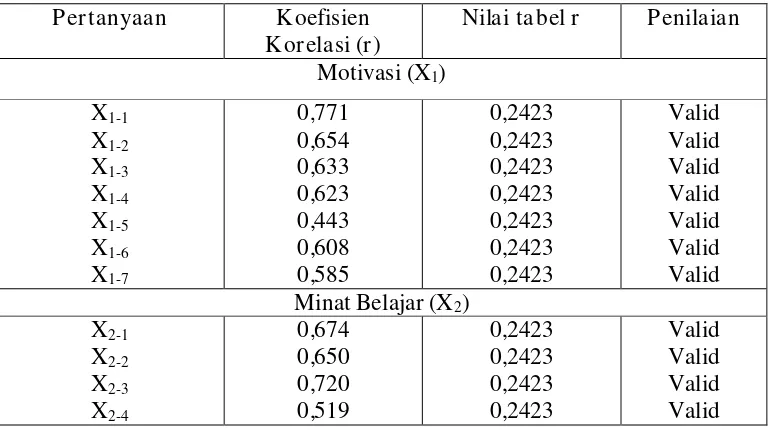

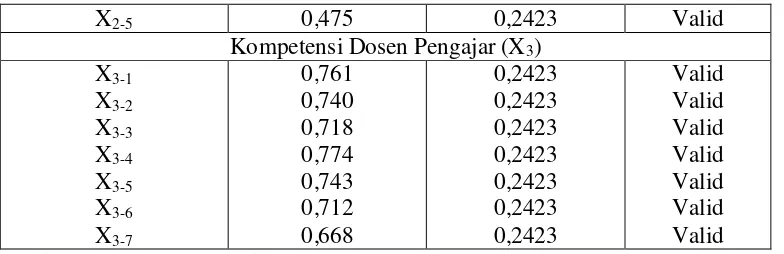

3.4.1.1 Uji Validitas Data

Uji validitas untuk mengetahui sejauh mana alat pengukur itu

kuisioner dikatakan valid jika pertanyaan pada kuisioner mampu untuk

mengungkapkan sesuatu yang akan diukur oleh kuisioner tersebut. Uji

signifikansi dilakukan dengan membandingkan nilai r hitung dengan nilai r

tabel. Jika r hitung lebih besar dari r tabel dan nilai positif maka butir atau

pertanyaan atau indikator tersebut dinyatakan valid (Ghozali, 2006:49).

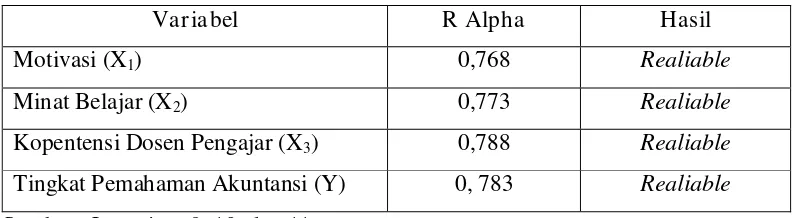

3.4.1.2 Uji Realibilitas

Menurut Sumarsono (2004:34), uji realibilitas digunakan untuk

mengetahui apakah jawaban yang diberikan responden dapat dipercaya atau

dapat diandalkan. Dengan perkataan lain hasil pengukuran tetap konsisten bila

dilakukan pengukuran dua kali atau lebih terhadap objek dan alat pengukur

yang sama.

Menurut Nunnaly (1967) dalam Ghozali (2006:46), pengukuran

realibitas menggunakan nilai Cronbach Alpha yaitu suatu konstruk atau

variabel dikatakan reliabel jika memberikan nilai cronbach Alpha > 0,6.

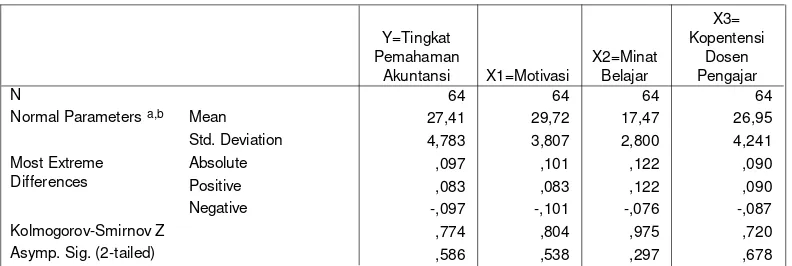

3.4.1.3 Uji Nor malitas Data

Uji normalitas digunakan untuk menguji apakah data yang diperoleh

sudah mengikuti distribusi normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode,

diantaranya metode Kolmogrov Smirnov dan metode Shapiro Wilk