commit to user

PENGARUH KARAKTERISTIK KEPALA DAERAH DAN

KARAKTERISTIK KEUANGAN PEMERINTAH DAERAH TERHADAP

TINGKAT KELENGKAPAN PENGUNGKAPAN WAJIB DALAM

LAPORAN KEUANGAN PEMERINTAH DAERAH

(Studi Empiris pada Pemerintah Daerah Kabupaten/Kota di Indonesia Tahun 2008)

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat

untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

RUDI ISMOYO

NIM. F 0307079

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

iv

HALAMAN PERSEMBAHAN

I Presented this Thesis to:

My Father and Mother

My Sister

commit to user

v

HALAMAN MOTTO

“Sesungguhnya sesudah kesulitan, akan datang kemudahan. Maka

kerjakanlah urusanmu dengan sungguh-sungguh, dan hanya kepada Allah

kamu berharap.”

(Q.S. Asy-Syarrh: 6-8)

“Dan mintalah pertolongan (kepada Allah) dengan sabar dan

mengerjakan shalat. Dan sesungguhnya yang demikian itu sungguh

berat, kecuali bagi orang-orang yang khusyuk, (yaitu) orang-orang yang

meyakini bahwa mereka akan menemui Tuhannya, dan bahwa mereka

akan kembali kepada-Nya.”

(Q.S. Al Baqarah: 45-46)

The higher the voice the smaller the intellect.

(Ernest Newman)

Always do your best. What you plant now, you will harvest later.

(Og Mandino)

Learning is the beginning of wealth. Learning is the beginning of health.

Learning is the beginning of spirituality. Searching and learning is where the

miracle process all begins.

(Jim Rohn)

No matter how many goals you have achieved, you must set your sights on a

higher one.

commit to user

vi

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT atas limpahan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul: “Pengaruh Karakteristik Kepala Daerah dan Karakteristik Keuangan Pemerintah Daerah Terhadap Tingkat Kelengkapan Pengungkapan Wajib

dalam Laporan Keuangan Pemerintah Daerah (Studi Empiris pada

Pemerintah Daerah Kabupaten/Kota di Indonesia Tahun 2008)”. Skripsi ini disusun untuk memenuhi salah satu syarat guna memperoleh gelar kesarjanaan pada Fakultas Ekonomi Jurusan Akuntansi Universitas Sebelas Maret Surakarta.

Dalam penyusunan skripsi ini penulis berusaha semaksimal mungkin untuk memberikan yang terbaik. Namun, penyusunan skripsi ini masih banyak kekurangannya, karena banyak kesulitan dan hambatan yang harus dilalui. Tetapi, berkat adanya bimbingan, dukungan, dan bantuan dari berbagai pihak, maka akhirnya skripsi ini dapat terselesaikan dengan baik.

Pada kesempatan ini penulis ingin menyampaikan rasa terima kasih atas segala bimbingan dan bantuan kepada:

1. Allah SWT, Sang Pencipta yang telah memberikanku ridho-Nya untuk menyelesaikan skripsi ini.

2. Dr. Wisnu Untoro, M.S. selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

commit to user

vii

4. Doddy Setiawan, S.E., M.Si., Ak. selaku pembimbing akademik yang telah membimbing penulis selama masa perkuliahan.

5. Dra. Setianingtyas Honggowati, M.Si., Ak., selaku pembimbing skripsi yang telah meluangkan waktu, perhatian, dan kesabarannya dalam membimbing dan mengarahkan penulisan hingga penulis menyelesaikan skripsi ini.

6. Seluruh dosen Fakultas Ekonomi Universitas Sebelas Maret Surakarta beserta seluruh staf dan karyawan yang telah memberikan ilmu, bimbingan, arahan, dan pelayanan kepada penulis.

7. My Father and Mother yang selalu memberikan kasih sayang, semangat, perhatian, dan doa yang tak pernah ada putusnya.

8. Sutaryo S.E., M.Si. Ak., yang telah banyak memberikan ilmunya kepada penulis.

9. Dyah Prabaningrum, S.E. yang telah memberikan saran dan sharing

pengalamannya dalam mengerjakan skripsi.

10. The Excellent Group KTB (Angga, Peka, Irla, Ndok, Nhanie, Ayuk, Anis, Adikur, dll) atas persahabatan yang telah diberikan.

11. Angga, Diana, Eliza, Andin, dan Reni yang telah menambah pengalaman hidup penulis.

12. Angga, Diana, Andin, Adhikur, dan Ira atas kerjasamanya selama magang. 13. Dedi dan Dela atas tempat dan kerjasamanya dalam belajar kompre.

commit to user

viii

15. Semua pihak yang membantu dalam penulisan skripsi ini yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, kritik dan saran sangat penulis harapkan. Akhir kata, semoga skripsi ini dapat memberikan manfaat dan masukan bagi semua pihak yang berkepentingan.

Surakarta,

commit to user

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN... iv

HALAMAN MOTTO... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv

ABSTRACT ... xvi

BAB I PENDAHULUAN... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

E. Sistematika Penulisan... 8

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS ... 10

commit to user

x

1. Standar Akuntansi Pemerintahan... 10

2. Pengertian Laporan Keuangan dan Tujuan Laporan Keuangan pemerintah Daerah ... 11

3. Pengungkapan Informasi dalam Laporan Keuangan (Disclosure) ... 14

4. Pengungkapan Wajib dalam Laporan Keuangan Pemerintah Daerah ... 15

5. Karakteristik Keuangan Pemerintah Daerah dan Tingkat Kelengkapan ... 17

6. Karakteristik Kepala Daerah dan Tingkat Kelengkapan ... 19

B. Pengembangan Hipotesis ... 21

BAB III METODE PENELITIAN... 29

A. Jenis Penelitian... 29

B. Populasi, Sampel, dan Teknik Pengambilan Sampel ... 29

C. Sumber Data dan Metode Pengumpulan Data ... 30

D. Definisi dan Pengukuran Variabel ... 30

1. Variabel Dependen ... 31

2. Variabel Independen ... 32

F. Metode Analisis Data ... 36

1. Uji Asumsi Klasik... 36

2. Pengujian Hipotesis ... 39

BAB IV ANALISIS DAN PEMBAHASAN... 42

commit to user

xi

1. Pemilihan Sampel ... 42

2. Elemen Pengungkapan Wajib ... 43

B. Statistik Deskriptif... 44

C. Uji Asumsi Klasik ... 47

1. Uji Normalitas... 47

2. Uji Autokorelasi... 48

3. Uji Heteroskedastisitas ... 49

4. Uji Multikolonieritas... 50

D. Hasil Pengujian Hipotesis ... 51

1. Uji Signifikansi-F ... 52

2. Uji Koefisien Regresi Parsial (Uji Signifikansi-t) ... 51

3. Uji Koefisien Determinasi ... 55

E. Pembahasan ... 56

BAB V PENUTUP` ... 61

A. Kesimpulan ... 61

B. Keterbatasan ... 63

C. Implikasi ... 63

D. Saran... 65

DAFTAR PUSTAKA ... 66

commit to user

xii

DAFTAR TABEL

Tabel III.1. Kriteria Uji Durbin-Watson... 37

Tabel IV.1. Hasil Uji Statistik Deskriptif ... 45

Tabel IV.2. Hasil Uji Normalitas ... 48

Tabel IV.3. Hasil Uji Autokorelasi ... 49

Tabel IV.4. Hasil Uji Herteroskedastisitas... 50

Tabel IV.5. Hasil Uji Multikolinearitas ... 51

Tabel IV.6. Hasil Uji Signifikansi-F ... 52

Tabel IV.7. Hasil Uji Signifikansi-t ... 54

commit to user

xiii

DAFTAR GAMBAR

commit to user

xiv

DAFTAR LAMPIRAN

Lampiran I Elemen Pengungkapan Wajib Berdasarkan SAP ... 71

Lampiran II Daftar Pemerintah Daerah Kabupaten/ Kota yang Menjadi Sampel... 73

Lampiran III Hasil Uji Statistik Deskriptif ... 76

Lampiran IV Hasil Uji Normalitas... 77

Lampiran V Hasil Uji Heteroskedasitas ... 78

commit to user

commit to user

(Studi Empiris pada Pemerintah Daerah Kabupaten/Kota di Indonesia Tahun 2008)

Rudi Ismoyo NIM. F0307079

Penelitian ini bertujuan untuk menganalisis pengaruh karakteristik kepala daerah dan karakteristik keuangan pemerintah derah terhadap tingkat kelengkapan pengungkapan wajib dalam laporan keuangan pemerintah daerah di Indonesia. Faktor-faktor yang diuji dalam penelitian ini adalah latar belakang pendidikan kepala daerah, umur kepala daerah, tingkat pendidikan kepala daerah, masa jabatan kepala daerah, current ratio (CR), debt to equity ratio (DER), assets turnover (AT), operating revenues to total revenues (ORTR), operating revenues to operating expenses (OROE).

Pengumpulan data menggunakan metode purposive sampling pada pemerintah daerah kabupaten/kota di Indonesia selama tahun 2008. Sebanyak 80 pemerintah daerah digunakan sebagai sampel dalam penelitian ini. Terdapat 34 item pengungkapan untuk mendeteksi tingkat kelengkapan pengungkapan wajib berdasarkan SAP.

Penelitian ini menggunakan regresi berganda untuk menguji faktor-faktor yang berpengaruh terhadap tingkat kelengkapan pengungkapan wajib. Hasil penelitian menunjukkan bahwa variabel independen yang berpengaruh secara signifikan terhadap tingkat kelengkapan pengungkapan wajib adalah latar belakang pendidikan kepala daerah, current ratio (CR), assets turnover (AT), operating revenues to operating expenses (OROE). Akan tetapi, umur kepala daerah, level pendidikan kepala daerah, masa jabatan kepala daerah, debt to equity ratio (DER), dan operating revenues to total revenues (ORTR) tidak menunjukkan pengaruh terhadap tingkat kelengkapan pengungkapan wajib.

commit to user

xvi

ABSTRACT

THE INFLUENCE OF REGIONAL HEAD AND LOCAL

GOVERNMENT’S FINANCIAL CHARACTERISTICS ON THE LEVEL OF MANDATORY DISCLOSURE COMPLETENESS IN LOCAL

GOVERNMENT FINANCIAL STATEMENT

(Empirical Study on Local Government in Indonesia Year 2008)

Rudi Ismoyo NIM. F0307079

This study aimed to analyze the influence of regional head (regent or mayor) and local government’s financial characteristics on the level of mandatory disclosure completeness in local government financial statement in Indonesia. Factors tested in this study are educational level of regional head, age of regional head, educational background of regional head, tenure of regional head, current ratio (CR), debt to equity ratio (DER), assets turnover (AT), operating revenues to total revenues (ORTR), and operating revenues to operating expenses (OROE).

Collecting data used a purposive sampling method in local government in Indonesia during the years 2008. A total of 80 local government are used as samples in this study. There are 34 items disclosure to detect the level of mandatory disclosure completeness in local government financial statement in accordance with Government Accounting Standard (Standar Akuntansi Pemerintahan).

This study used multiple regression to examine the factors that influence the level of mandatory disclosures. The result showed that the independent variables that significantly affect to mandatory disclosure are educational background of regional head, current ratio (CR), assets turnover (AT), and operating revenues to operating expenses (OROE). However, educational level of regional head, age of regional head, debt to equity ratio (DER), and operating revenues to total revenues (ORTR) did not show significant influence to mandatory disclosure.

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Tujuan umum pelaporan keuangan adalah menyediakan informasi keuangan yang bermanfaat untuk membantu pengambilan keputusan bagi pihak-pihak pengguna laporan. Informasi yang disajikan dalam laporan keuangan akan dapat dipahami dan tidak menimbulkan salah intepretasi apabila laporan keuangan dilengkapi dengan pengungkapan (disclosure) yang memadai. Suwardjono (2005) menyebutkan bahwa terdapat dua sifat pengungkapan, yaitu pengungkapan yang bersifat wajib dan pengungkapan yang bersifat sukarela. Pengungkapan sukarela merupakan pilihan bebas manajemen untuk memberikan informasi akuntansi dan informasi lainnya yang dipandang relevan untuk keputusan oleh para pemakai laporan keuangan tersebut, sedangkan pengungkapan bersifat wajib meliputi pengungkapan yang didasarkan atas ketentuan/standar yang berlaku.

commit to user

52,57 % (Mandasari, 2009), 54,54 % (Retnoningsih, 2009), dan 22 % (Lesmana, 2010).

Penelitian ini memfokuskan pada kelengkapan pengungkapan wajib akun-akun yang terdapat pada neraca yang tertuang dalam SAP. Neraca mendapatkan perhatian penting karena merupakan laporan yang memberikan gambaran utuh dari suatu entitas (pemerintah daerah) pada suatu titik waktu (Bastian, 2006: 432). Neraca memberikan informasi penting kepada manajemen pemerintah daerah, pihak legislatif daerah, para kreditor, serta masyarakat luas tentang posisi atau keadaan dari kekayaan atau aktiva daerah beserta kewajiban dan ekuitas dananya pada tanggal tertentu (Bastian, 2006: 433).

Penelitian terdahulu menyatakan bahwa pengungkapan dalam laporan keuangan dipengaruhi oleh beberapa faktor. Alsaeed (2006) menyatakan bahwa karakteristik perusahaan berpengaruh terhadap luas pengungkapan sukarela. Bamber et al. (2010) menyatakan bahwa karakteristik demografis seorang manajer puncak berpengaruh terhadap luas pengungkapan sukarela yang dilakukan perusahaan. Retnoningsih (2009) menyatakan bahwa karakteristik parlemen berpengaruh terhadap tingkat pengungkapan wajib. Mandasari (2009) dan Lesmana (2010) menyatakan bahwa karakteristik pemerintah daerah berpengaruh terhadap tingkat pengungkapan wajib.

commit to user

karakteristik manajer puncak dengan luas pengungkapan sukarela. Bamber et al. (2010) memproksikan karakteristik manajer puncak menggunakan umur, latar belakang fungsional, latar belakang militer, dan latar belakang pendidikan. Hasilnya menunjukkan bahwa karakteristik manajer puncak berpengaruh terhadap pengungkapan. Penelitian yang dilakukan Mandasari (2009) juga menyatakan bahwa latar belakang pendidikan ekonomi/akuntansi dari kepala daerah berpengaruh terhadap tingkat kelengkapan pengungkapan wajib.

Kepala daerah mempunyai kewenangan menyelenggarakan keseluruhan pengelolaan keuangan daerah dan mempunyai kewajiban menyampaikan pertanggungjawaban atas pelaksanaan kewenangan tersebut kepada Dewan Perwakilan Rakyat Daerah (DPRD). Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah mensyaratkan perlu diperlakukannya pertanggungjawaban (akuntabilitas) dalam bentuk laporan keuangan (neraca daerah, arus kas, dan realisasi anggaran) oleh kepala daerah. Informasi yang diperoleh dalam laporan keuangan sangat tergantung pada tingkat pengungkapan (disclosure) dari laporan tersebut. Oleh karena itu kepala daerah juga bertanggung jawab atas pengungkapan yang dilakukan.

Faktor lain yang mempengaruhi kelengkapan pengungkapan adalah karakteristik keuangan. Karakteristik keuangan perusahaan sering diproksikan dengan berbagai macam rasio keuangan. Beberapa penelitian empiris terdahulu menunjukkan bahwa karakteristik keuangan mempengaruhi kelengkapan pengungkapan. Dahawy (2009) menyatakan bahwa semakin tinggi rasio leverage

commit to user

kebutuhan kreditor jangka panjang. Wallace (1994) menyatakan bahwa kesehatan suatu perusahaan yang dicerminkan dengan tingginya rasio likuiditas (diukur dengan current ratio) berhubungan dengan tingkat pengungkapan. Fitriani (2001) dalam penelitiannya menunjukkan bahwa net profit margin mempengaruhi pengungkapan laporan keuangan. Penelitian yang dilakukan oleh Lesmana (2010) menunjukkan bahwa rasio kemandirian keuangan daerah mempengaruhi tingkat kelengkapan pengungkapan wajib pemerintah daerah. Perwitasari (2010) menjelaskan bahwa profit margin (PM), debt to equity ratio (DER), long term liabilities to total assets (LTTA), dan operating revenues to operating expenses (OROE) berpengaruh terhadap tingkat accountability disclosure.

Penelitian ini mereplikasi penelitian yang dilakukan oleh Bamber et al. (2010). Jika Bamber et al. (2010) menggunakan pengungkapan sukarela pada sektor swasta, penelitian ini menggunakan pengungkapan wajib untuk sektor publik. Bamber et al. (2010) menggunakan manajer puncak di sektor swasta sedangkan penelitian ini menggunakan manajer puncak di sektor publik (kepala daerah). Peneliti juga menambahkan karakteristik keuangan pemerintah daerah yang mengacu pada penelitian Perwitasari (2010) untuk mengetahui pengaruhnya terhadap tingkat kelengkapan pengungkapan wajib. Karakteristik keuangan yang digunakan dalam penelitian ini adalah current ratio (CR), debt to equity (DER),

assets turnover (AT), operating revenues to total revenues (ORTR), operating

revenues to operating expenses (OROE).

commit to user

dilakukan karena akan memberikan gambaran tentang sifat perbedaan tingkat kelengkapan pengungkapan wajib antar pemerintah daerah dan faktor-faktor yang mempengaruhinya, serta memberikan petunjuk tentang kondisi pemerintah pada suatu masa laporan. Berdasarkan uraian di atas, peneliti akan melakukan penelitian dengan judul “Pengaruh Karakteristik Kepala Daerah dan Karakteristik Keuangan Pemerintah Daerah Terhadap Tingkat

Kelengkapan Pengungkapan Wajib dalam Laporan Keuangan Pemerintah

Daerah (Studi Empiris pada Pemerintah Daerah Kabupaten/kota di

Indonesia Tahun 2008)”.

B. Rumusan Masalah

Penelitian mengenai pengungkapan wajib laporan keuangan pada sektor publik masih sedikit, sehingga peneliti tertarik untuk meneliti faktor-faktor yang mempengaruhi tingkat kelengkapan pengungkapan wajib. Berdasarkan penjelasan pada bagian latar belakang masalah, perumusan masalah dalam penelitian ini adalah seperti berikut ini.

1. Apakah terdapat pengaruh level pendidikan kepala daerah terhadap tingkat kelengkapan pengungkapan wajib dalam laporan keuangan pemerintah daerah di Indonesia?

commit to user

3. Apakah terdapat pengaruh umur kepala daerah terhadap tingkat kelengkapan pengungkapan wajib dalam laporan keuangan pemerintah daerah di Indonesia?

4. Apakah terdapat pengaruh masa jabatan kepala daerah terhadap tingkat kelengkapan pengungkapan wajib dalam laporan keuangan pemerintah daerah di Indonesia?

5. Apakah current ratio berpengaruh terhadap tingkat kelengkapan pengungkapan wajib dalam laporan keuangan pemerintah daerah di Indonesia?

6. Apakah debt to equity ratio berpengaruh terhadap tingkat kelengkapan pengungkapan wajib dalam laporan keuangan pemerintah daerah di Indonesia?

7. Apakah assets turnover ratio berpengaruh terhadap tingkat kelengkapan pengungkapan wajib dalam laporan keuangan pemerintah daerah di Indonesia?

8. Apakah operating revenues to total revenues berpengaruh terhadap tingkat kelengkapan pengungkapan wajib dalam laporan keuangan pemerintah daerah di Indonesia?

9. Apakah operating revenues to operating expenses berpengaruh terhadap

commit to user C. Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan seperti berikut ini.

1. Untuk memperoleh bukti empiris tentang pengaruh level pendidikan kepala daerah terhadap tingkat kelengkapan pengungkapan wajib dalam laporan keuangan pemerintah daerah di Indonesia.

2. Untuk memperoleh bukti empiris tentang pengaruh latar belakang kepala daerah terhadap tingkat kelengkapan pengungkapan wajib dalam laporan keuangan pemerintah daerah di Indonesia.

3. Untuk memperoleh bukti empiris tentang pengaruh umur kepala daerah terhadap tingkat kelengkapan pengungkapan wajib dalam laporan keuangan pemerintah daerah di Indonesia.

4. Untuk memperoleh bukti empiris tentang pengaruh masa jabatan kepala daerah terhadap tingkat kelengkapan pengungkapan wajib dalam laporan keuangan pemerintah daerah di Indonesia.

5. Untuk memperoleh bukti empiris terkait pengaruh current ratio terhadap

tingkat kelengkapan pengungkapan wajib dalam laporan keuangan pemerintah daerah di Indonesia.

6. Untuk memperoleh bukti empiris terkait pengaruh debt to equity ratio terhadap tingkat kelengkapan pengungkapan wajib dalam laporan keuangan pemerintah daerah di Indonesia.

commit to user

8. Untuk memperoleh bukti empiris terkait pengaruh operating revenues to total revenues ratio terhadap tingkat kelengkapan pengungkapan wajib dalam laporan keuangan pemerintah daerah di Indonesia.

9. Untuk memperoleh bukti empiris terkait pengaruh operating revenues to operating expenses ratio terhadap tingkat kelengkapan pengungkapan wajib dalam laporan keuangan pemerintah daerah di Indonesia.

D. Manfaat Penelitian

Manfaat yang diharapkan oleh peneliti dalam penelitian ini adalah dapat memberikan masukan yang berguna antara lain sebagai berikut.

1. Bagi pemerintah pusat selaku regulator dalam pembuatan Standar Akuntansi Pemerintahan, hasil penelitian ini dapat dijadikan tolok ukur penerapan Standar Akuntansi Pemerintahan dalam LKPD.

2. Bagi pemerintah daerah sebagai pengguna Standar Akuntansi Pemerintahan, hasil penelitian ini dapat dijadikan pertimbangan dalam penyediaan dan pengelolaan faktor-faktor yang mempengaruhi penerapan Standar Akuntansi Pemerintahan dalam LKPD.

3. Bagi profesi di bidang akademik, hasil penelitian ini dapat memberikan bahan referensi bagi peneliti-peneliti lain pada bidang kajian sejenis.

E. Sistematika Penulisan

commit to user

BAB II: TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Bab ini memaparkan tinjauan pustaka dan review penelitian terdahulu yang

relevan dengan penelitian tentang pengaruh karakteristik kepala daerah dan

karakteristik keuangan pemerintah daerah terhadap tingkat kelengkapan

pengungkapan wajib.

BAB III: METODE PENELITIAN

Bab ini menguraikan ruang lingkup penelitian, populasi dan sampel serta teknik

pengambilan sampel penelitian, variabel dan pengukuran variabel penelitian, data

dan sumber data serta teknik pengambilan data penelitian dan model penelitian

serta analisis data penelitian yang digunakan dalam penelitian.

BAB IV: ANALISIS DATA DAN PEMBAHASAN

Bab ini menguraikan hasil pengumpulan data dan analisis data penelitian dengan

melakukan pengujian hipotesis dan interpretasi hasil pengujian untuk

membuktikan secara empiris hipotesis yang telah dinyatakan dalam penelitian.

BAB V: PENUTUP

Bab ini menguraikan kesimpulan yang diambil dari seluruh pembahasan

commit to user

10

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

A. Tinjauan Pustaka

1. Standar Akuntansi Pemerintahan

Salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan negara adalah penyampaian laporan pertanggungjawaban keuangan pemerintah yang memenuhi prinsip tepat waktu dan disusun dengan mengikuti standar akuntansi pemerintahan yang telah diterima secara umum. Hal tersebut diatur dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara yang mensyaratkan bentuk dan isi laporan pertanggungjawaban pelaksanaan Anggaran Pendapatan dan Belanja Negara (APBN)/Anggaran Pendapatan dan Belanja Daerah (APBD) disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan (SAP) yang ditetapkan dengan peraturan pemerintah.

commit to user

lingkungan pemerintah pusat/ daerah, jika menurut peraturan perundang-undangan satuan organisasi dimaksud wajib menyajikan laporan keuangan.

Standar Akuntansi Pemerintahan (SAP) dibutuhkan dalam rangka penyusunan laporan pertanggungjawaban pelaksanaan APBN/APBD berupa laporan keuangan yang setidaknya meliputi laporan realisasi anggaran, neraca, laporan arus kas, dan catatan atas laporan keuangan. Pasal 2 ayat (1) dan (2) Peraturan Pemerintah Nomor 24 Tahun 2005 menyebutkan bahwa SAP dinyatakan dalam bentuk Pernyataan Standar Akuntansi Pemerintahan (PSAP). Terdapat 11 PSAP dalam SAP. Dengan adanya SAP diharapkan tercipta transparansi, partisipasi, dan akuntabilitas pengelolaan keuangan negara/ daerah guna mewujudkan tata kelola pemerintahan yang baik.

2. Pengertian dan Tujuan Laporan Keuangan Pemerintah Daerah

commit to user

informasi mengenai posisi keuangan, realisasi anggaran, arus kas, dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya. LKPD terutama digunakan untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

Laporan keuangan pemerintah daerah pokok terdiri dari laporan realisasi anggaran, neraca, laporan arus kas, dan catatan atas laporan keuangan. Laporan realisasi anggaran menyajikan ikhtisar sumber, alokasi dan penggunaan sumber

daya ekonomi yang dikelola oleh pemerintah pusat/daerah dalam satu periode

pelaporan. Laporan realisasi anggaran menyajikan sekurang-kurangnya

unsur-unsur yang terdiri dari pendapatan, belanja, transfer, surplus/defisit, pembiayaan,

sisa lebih/kurang pembiayaan anggaran. Neraca menggambarkan posisi keuangan

suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas dana pada tanggal

tertentu. Laporan arus kas menyajikan informasi mengenai sumber, penggunaan,

perubahan kas dan setara kas selama satu periode akuntansi, dan saldo kas dan

setara kas pada tanggal pelaporan. Arus masuk dan keluar kas diklasifikasikan

berdasarkan aktivitas operasi, investasi aset non keuangan, pembiayaan, dan non

anggaran.

Laporan keuangan pemerintah daerah disusun dan disajikan dengan basis

kas untuk pengakuan pos-pos pendapatan, belanja, transfer, dan pembiayaan, serta

commit to user

pelaporan diperkenankan untuk menyelenggarakan akuntansi dan penyajian

laporan keuangan pemerintah daerah dengan menggunakan sepenuhnya basis

akrual, baik dalam pengakuan pendapatan, belanja, transfer, dan pembiayaan,

maupun dalam pengakuan aset, kewajiban, dan ekuitas dana. Entitas pelaporan

yang menyelenggarakan akuntansi dan menyajikan laporan keuangan pemerintah

daerah dengan menggunakan basis akrual tetap menyajikan laporan realisasi

anggaran berdasarkan basis kas.

commit to user

3. Pengungkapan Informasi dalam Laporan Keuangan (Disclosure)

Informasi yang disajikan dalam laporan keuangan akan dapat dipahami dan tidak menimbulkan salah intepretasi apabila laporan keuangan dilengkapi dengan pengungkapan (disclosure) yang memadai. Pengungkapan merupakan bagian integral dari pelaporan keuangan dan langkah akhir dalam proses akuntansi yaitu penyajian informasi dalam bentuk seperangkat penuh statement keuangan. Evans (2003) membatasi pengertian pengungkapan hanya pada hal-hal yang menyangkut pelaporan keuangan. Pernyataan manajemen dalam surat kabar atau media masa lain serta informasi di luar lingkup pelaporan keuangan tidak termasuk dalam pengertian pengungkapan. Sementara itu, Wolk et al. (2001) memasukkan pula statement keuangan segmental dan statemen yang merefleksi perubahan harga sebagai bagian dari pengungkapan.

Jenis pengungkapan dalam laporan keuangan meliputi pengungkapan wajib dan pengungkapan sukarela (Suwardjono, 2005). Pengungkapan wajib adalah informasi yang harus disediakan oleh manajemen yang diwajibkan untuk diungkapkan kepada publik oleh badan yang mengatur. Pengungkapan wajib meliputi laporan keuangan perusahaan, catatan atas laporan keuangan, dan informasi pelengkap.

commit to user

dilakukan perusahaan. Retnoningsih (2009) dalam penelitiannya menyatakan bahwa karakteristik parlemen (DPRD) berpengaruh terhadap tingkat pengungkapan wajib. Mandasari (2009) menyatakan bahwa karakteristik pemerintah daerah terhadap tingkat pengungkapan wajib. Perwitasari (2010) menyatakan bahwa Rasio keuangan pemerintah daerah berpengaruh terhadap tingkat accountability disclosure pemerintah daerah.

4. Pengungkapan Wajib dalam Laporan Keuangan Pemerintah Daerah

Standar Akuntansi Pemerintahan (SAP) merupakan prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Sistem akuntansi pemerintahan adalah serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan, pengikhtisaran dan pelaporan posisi keuangan dan operasi keuangan pemerintah. Pemerintah menyusun sistem akuntansi pemerintahan yang mengacu pada SAP. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah menyatakan bahwa laporan keuangan pemerintah daerah disusun dan disajikan sesuai dengan SAP yang ditetapkan dengan peraturan pemerintah.

commit to user

termasuk penyajian informasi yang diharuskan dan dianjurkan oleh standar akuntansi pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan.

Pasal 2 ayat (1) dan (2) Peraturan Pemerintah Nomor 24 Tahun 2005 menyebutkan bahwa SAP dinyatakan dalam bentuk Pernyataan Standar Akuntansi Pemerintahan (PSAP) dan dilengkapi dengan pengantar standar akuntansi pemerintahan. Terdapat 11 PSAP dalam SAP. Pengungkapan minimal yang disyaratkan dalam PSAP diantaranya pada akun-akun yang tercantum dalam neraca, yaitu PSAP nomor 5 sampai dengan PSAP Nomor 11.

Penelitian tentang praktik pengungkapan wajib di sektor publik pernah dilakukan oleh Mandasari (2009), Lesmana (2010), dan Retnoningsih (2009). Mandasari (2009) dan Lesmana (2010) menjelaskan bahwa karakteristik pemerintah daerah berpengaruh terhadap pemenuhan pengungkapan wajib LKPD. Retnoningsih (2009) menjelaskan dalam penelitiannya bahwa karakteristik parlemen/ Dewan Perwakilan Rakyat Daerah (DPRD) berpengaruh terhadap pemenuhan pengungkapan wajib dalam LKPD.

commit to user

masyarakat luas tentang posisi atau keadaan dari kekayaan atau aktiva daerah beserta kewajiban dan ekuitas dananya pada tanggal tertentu (Bastian, 2006: 433).

5. Karakteristik Keuangan dan Tingkat Kelengkapan Pengungkapan

Karakteristik keuangan sering di proksikan dengan berbagai macam rasio keuangan. Meric et. Al (2008) menggunakan karakteristik keuangan dari perusahaan di Amerika dan Uni Eropa untuk dibandingkan, yaitu current ratio

(CUR), quick ratio (QUR), inventory turnover (ITR), total assets turnover (TAT),

equity ratio (EQR), net profit margin (NPM), return on assets (ROA), dan return on equity (ROE).

Untuk sektor publik, Cohen (2006) melakukan penelitian mengenai

karakteristik informasi keuangan pemerintah dengan menggunakan variabel

profitability ratio yang di ukur dengan return on equity (ROE), return on assets

(ROA), profit margin (PM), liquidity ratio yang di ukur dengan current ratio

(CR), capital structure ratio yang di ukur dengan debt to equity (DER) dan long

terms liabilities to assets (LTTA), performance ratio yang di ukur dengan assets

turnover (AT), operating revenues to total revenues (ORTR), operating revenues

to operating expenses (OROE). Hasil yang diperoleh bahwa indikator keuangan

yang menggunakan indikator rasio di atas dipengaruhi oleh jumlah populasi dan

pendapatan per kapita penduduk pemerintah daerah di Yunani.

commit to user

tingkat kelengkapan pengungkapan. Almilia dan Retrinasari (2007) meneliti tentang pengaruh rasio likuiditas, rasio leverage, rasio net profit margin, ukuran perusahaan, dan status perusahaan terhadap tingkat kelengkapan pengungkapan wajib dan luas pengungkapan sukarela. Hasilnya menunjukkan bahwa rasio likuiditas, rasio leverage, besar perusahaan, dan status perusahaan berpengaruh terhadap luas pengungkapan wajib, serta tidak ada variabel yang berpengaruh terhadap luas pengungkapan sukarela. Simanjuntak dan Widiastuti (2004) meneliti tentang pengaruh leverage, likuiditas,profitabilitas, porsi sahampublik, danumur perusahaan terhadap tingkat kelengkapan pengungkapan. Hasilnya menunjukkan bahwa leverage, likuiditas, profitabilitas, porsi saham publik, dan umur perusahaan secara simultan berpengaruh terhadap tingkat kelengkapan pengungkapan laporan keuangan. Subiyantoro (1998) meneliti tentang pengaruh total aktiva, total penjualan, rasio ungkitan, rentabilitas ekonomi, profit margin,

rasio likuiditas, dan tipe industri terhadap tingkat kelengkapan pengungkapan. Hasilnya menunjukkan bahwa tingkat kelengkapan pengungkapan dipengaruhi oleh total aktiva, rasio ungkitan, dan rasio likuiditas secara signifikan. Perwitasari (2010) menjelaskan bahwa pemerintah daerah yang memiliki profit margin (PM),

debt to equity ratio (DER), long term libilities to total assets (LTTA) dan

operating revenues to operating expense (OROE) lebih lengkap dalam

commit to user

6. Karakteristik Manajer Puncak dan Tingkat Kelengkapan Pengungkapan

Hambrick dan Mason (1984) dalam upper echelons theory menyatakan bahwa outcome sebuah organisasi, baik strategi maupun efektivitas, dipandang sebagai cerminan nilai dan kognitif dari seseorang eksekutif dalam sebuah organisasi. Terdapat beberapa penelitian terkait argumen tersebut. Berthand dan Schoar (2003) meyatakan bahwa seorang manajer berpengaruh terhadap perliaku organisasi dan kinerja organisasi. Manner (2010) menyatakan karakteristik CEO berpengruh terhadap corporate social performance. Finkelstein dan Hambrick (1990) menyatakan bahwa masa jabatan manajer puncak berpengaruh terhadap

outcome sebuah organisasi.

Beberapa penelitian terkait pengaruh seorang eksekutif terhadap outcome

akuntansi sebuah organisasi juga telah dilakukan. Bamber et al. (2010) meneliti pengaruh seorang eksekutif dalam melakukan pengungkapan dalam laporan keuangan. Bamber et al. (2010) memproksikan karakteristik seorang manajer puncak dengan umur, latar belakang fungsional, latar belakang militer, dan pendidikan master of business administration (MBA). Hasilnya menunjukkan bahwa seorang manajer berpengaruh secara signifikan terhadap pengeungkapan sukarela. Seorang manajer juga berpengaruh signifikan terhadap discretionary accruals, aktivitas off-balance-sheet, dan konservatisme (Ge et al., 2009). Dyreng

commit to user

Finkelstein dan Hambrick (2010) meneliti pengaruh masa jabatan manajer puncak terhadap outcome sebuah organisasi.

Untuk sektor publik, Seeba et al. (2009) menyatakan bahwa karakteristik manajer puncak (kepala daerah) berpengaruh terhadap strategi dan kinerja pemerintah daerah di Dubai. Seeba et al. (2009) memproksikan karakteristik kepala daerah menggunakan age, education levels, tenure, serta alignment dan

performance. Penelitian yang dilakukan Mandasari (2009) juga menunjukkan bahwa latar belakang pendidikan kepala daerah berpengaruh terhadap tingkat pengungkapan wajib.

commit to user

Pengaruh seorang manajer puncak dalam pengungkapan bergantung pada: (1) luas tindakan manajer sebagai seorang agen yang berlawanan dengan seorang individu yang memiliki gaya komunikasi yang berbeda-beda (2) Pilihan seorang manajer terhadap kebijakan yang dipilih (Bamber et al., 2010; Hambrick, 2007). Penelitian dalam bidang psikologi menyimpulkan bahwa sesorang mengembangkan gaya komunikasi yang berbeda-beda (Pennebaker dan King, 1999 dalam Bamber et al., 2010). Jika seorang manajer memiliki gaya komunikasi yang berbeda-beda, seperti keterbukaan pikiran dan transparansi, hal tersebut tentu akan mempengaruhi karakteristik pengungkapan sebuah organisasi (Bamber

et al., 2010).

B. Pengembangan Hipotesis

commit to user

yang memiliki pengalaman dalam bidang akuntansi/bisnis lebih mungkin untuk memahami praktik pelaporan keuangan dan informasi akuntansi yang terkandung dalam annual report. Mandasari (2010) menjelaskan bahwa kepala daerah yang memiliki latar belakang pendidikan ekonomi/akuntansi berpengaruh terhadap pemenuhan pengungkapan wajib LKPD.

Berdasarkan uraian di atas, maka dapat dirumuskan hipotesis penelitian sebagai berikut.

H1= Latar belakang pendidikan ekonomi/akuntansi kepala daerah

berpengaruh berpengaruh terhadap tingkat kelengkapan

pengungkapan wajib dalam LKPD.

Upper echelons theory menyatakan bahwa usia seorang manajer secara positif berhubungan dengan kecenderungan untuk melihat lebih banyak informasi, mengevaluasi informasi dengan lebih akurat, dan lebih lama dalam mengambil keputusan (Hambrick dan Mason, 1984). Bamber et al. (2010) berargumen bahwa eksekutif lahir sebelum Perang Dunia II dapat mengembangkan gaya komunikasi yang lebih konservatif dan lebih tepat dalam melakukan pengungkapan.

Berdasarkan uraian di atas, maka dapat dirumuskan hipotesis penelitian sebagai berikut.

H2= Umur kepala daerah berpengaruh terhadap tingkat kelengkapan

pengungkapan wajib dalam LKPD.

commit to user

memproses informasi yang kompleks. Level pendidikan dari seorang manajer puncak telah menjadi subjek dari berbagai macam penelitian. Hitt dan Taylor (1991) penelitian menemukan bahwa eksekutif yang memiliki level pendidikan yang lebih tinggi memiliki kognitif yang lebih kompleks. Eksekutif yang memiliki pendidikan lebih tinggi cenderung lebih lebih dalam melakukan pengungkapan karena memiliki kognitif yang lebih baik (Hambrick dan Mason, 1984).

Berdasarkan uraian di atas, maka dapat dirumuskan hipotesis penelitian sebagai berikut.

H3= Level pendidikan kepala daerah berpengaruh terhadap tingkat

kelengkapan pengungkapan wajib dalam LKPD.

Masa jabatan didefinisikan sebagai lama waktu seseorang menduduki jabatan sebagai seorang pemimpin dalam sebuah organisasi. Terdapat beberapa penelitian yang menggunakan masa jabatan seorang eksekutif untuk memprediksi

outcome sebuah organisasi (Thomas et al., 1991; Hambrick dan Mason, 1984; Ellis dan Child, 1973; Wiersema dan Bantel, 1992; Bantel dan Jackson, 1989). Ellis dan Child (1973) berpendapat bahwa semakin lama masa jabatan berhubungan dengan konservatisme dan penghindaran risiko. Salancik (1977) dalam Finkelstein dan Hambrick (1990) menyatakan bahwa ketika seorang manajer mencapai kesuksesan dalam sebuah organisasi, mereka cenderung untuk mempertahankan cara-cara untuk mencapai kesuksesan tersebut.

commit to user

H4= Masa jabatan kepala daerah berpengaruh terhadap tingkat

kelengkapan pengungkapan wajib dalam LKPD.

Rasio likuiditas/current ratio merupakan perbandingan antara jumlah harta lancar pemerintah daerah dengan jumlah hutang lancar yang dimiliki pemerintah daerah. Rasio ini menggambarkan kemampuan pemerintah daerah dalam memenuhi kewajiban lancar pemerintah dengan harta lancar yang dimiliki pemerintah daerah. Angka current ratio yang tinggi mengindikasikan bahwa pemerintah daerah mempunyai jumlah harta lancar yang mencukupi untuk menjamin hutang lancar dan kegiatan operasional dalam rangka memberikan pelayanan bagi publik. Cooke (1989) menjelaskan bahwa tingkat likuiditas dapat dipandang dari dua sisi. Disatu sisi, tingkat likuiditas yang tinggi akan menunjukkan kuatnya kondisi keuangan entitas. Entitas semacam ini cenderung untuk melakukan pengungkapan informasi yang lebih luas kepada pihak luar karena ingin menunjukkan bahwa entitas tersebut kredibel. Wallace et al. (1994) menyatakan bahwa likuiditas dapat juga dipandang sebagai ukuran kinerja manajemen dalam mengelola keuangan perusahaan. Dari sisi ini, entitas dengan likuiditas rendah cenderung mengungkapkan lebih banyak informasi kepada pihak eksternal sebagai upaya untuk menjelaskan lemahnya kinerja manajemen.

commit to user

ditunjukkan dengan tingkat likuiditas yang tinggi, berhubungan dengan pengungkapan yang lebih lengkap. Pemerintah daerah yang kondisi keuangannya kuat akan cenderung untuk mengungkapkan informasi yang lebih lengkap karena ingin menunjukkan kepada pihak ekstern bahwa entitas tersebut kredibel.

Berdasarkan analisis dan temuan penelitian di atas, maka hipotesis penelitian ini dirumuskan sebagai berikut:

H5= Current ratio berpengaruh terhadap kelengkapan pengungkapan

wajib dalam LKPD.

Rasio leverage digunakan untuk memberikan gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat risiko tak tertagihnya suatu utang. Cohen (2006) membagi leverage menjadi dua macam rasio, yaitu debt to equity ratio dan long terms liabilities to total assets.

Debt to equity ratio merupakan perbandingan antara jumlah total hutang dengan jumlah total ekuitas dana yang dimiliki oleh pemerintah daerah. Rasio ini menggambarkan kemampuan pemerintah dalam menyediakan jaminan bagi seluruh total hutang dengan dana yang dimiliki oleh pemerintah daerah.

commit to user

hubungan positif dengan kelengkapan pengungkapan. Botosan (1997) juga meregresikan tingkat pengungkapan dengan ukuran perusahaan, leverage, dan status listing perusahaan. Hasilnya hanya ukuran perusahaan dan leverage

berpengaruh positif dan signifikan terhadap tingkat pengungkapan. Pemerintah daerah akan memberikan informasi yang komprehensif dalam laporan keuangannya untuk menghilangkan keragu-raguan kreditor terhadap pemenuhan hak-haknya.

H6= Debt to equity ratio berpengaruh terhadap tingkat kelengkapan

pengungkapan wajib dalam LKPD.

Cohen (2006) membagi rasio kinerja menjadi 3 macam, yaitu, assets turnover ratio (AT), operating revenues to total revenues (ORTR), operating revenues to operating expenses (OROE). Asset turnover ratio (AT) merupakan perbandingan antara jumlah pendapatan asli daerah dengan jumlah asset

pemerintah daerah. Rasio ini menggambarkan kemampuan daerah dalam menggunakan jumlah aset daerah yang dimiliki untuk memperoleh pendapatan asli daerah (PAD). Operating revenues to total revenues (ORTR) merupakan perbandingan jumlah pendapatan asli daerah dengan jumlah total pendapatan daerah. Rasio ini memberi penggambaran tentang kontribusi PAD terhadap jumlah total pendapatan pemerintah daerah. Operating revenues to operating

expenses (OROE) merupakan perbandingan antara jumlah pendapatan asli daerah

commit to user

dalam memperoleh pendapatan asli daerah dengan jumlah pengeluaran daerah yang terjadi dalam suatu periode anggaran.

Kinerja pemerintah daerah diukur melalui 3 aspek, yaitu ekonomi,

efisisensi, dan efektivitas (Mardiasmo, 2007). Pemerintah daerah dengan angka rasio kinerja (AT, ORTR, dan OROE) yang tinggi mengindikasikan bahwa pemerintah daerah tersebut mempunyai kemampuan yang baik dalam mengoptimalkan pendapatan asli daerah (PAD) sehingga lebih lengkap dalam melakukan pengungkapan karena ingin menunjukkan bahwa pemerintah derah

tersebut efektif, efisien, dan ekonomis dalam menjalankan operasinya. Atas dasar

hasil penelitian dan logika teori ini, maka dapat dirumuskan hipotesis penelitian

sebagai berikut.

H7= Assets turnover ratio berpengaruh terhadap tingkat kelengkapan

pengungkapan wajib dalam LKPD.

H8= Operating revenues to total revenues ratio berpengaruh terhadap

tingkat kelengkapan pengungkapan wajib dalam LKPD.

H9= Operating revenues to operating expenses ratio berpengaruh

terhadap tingkat kelengkapan pengungkapan wajib dalam

LKPD.

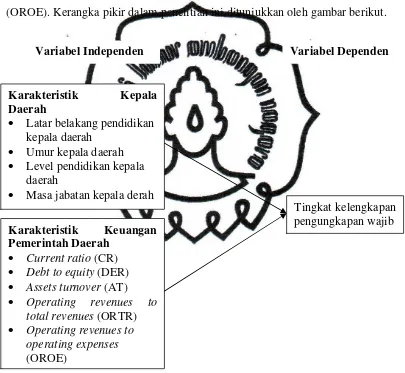

C. Kerangka Pemikiran

Penelitian ini bertujuan untuk menguji pengaruh karakteristik kepala

daerah dan karkteristik keuangan pemerintah daerah terhadap tingkat kelengkapan

commit to user

penelitian ini adalah latar belakang pendidikan kepala daerah, umur kepala daerah, level pendidikan kepala daerah, dan masa jabatan kepala daerah, serta karakteristik keuangan pemerintah daerah yang digunakan dalam penelitian ini adalah current ratio (CR), debt to equity (DER), assets turnover (AT), operating

revenues to total revenues (ORTR), operating revenues to operating expenses

(OROE). Kerangka pikir dalam penelitian ini ditunjukkan oleh gambar berikut.

commit to user

29

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini berupa studi empiris dengan tujuan untuk memperoleh bukti empiris terkait pengaruh karakteristik kepala daerah dan karakteristik keuangan pemerintah daerah terhadap tingkat kelengkapan pengungkapan wajib. Penelitian ini meneliti tingkat kelengkapan pengungkapan wajib pada pemerintah daerah kabupaten/kota untuk tahun 2008. Penelitian ini merupakan penelitian dengan data berjenis cross section.

B. Populasi, Sampel, dan Metode Pengambilan Sampel

Populasi merupakan kelompok orang, kejadian, atau peristiwa yang menjadi perhatian para peneliti untuk diteliti (Sekaran, 2006). Populasi yaitu sekelompok orang, kejadian, atau segala sesuatu yang mempunyai karakteristik

tertentu (sekaran, 2006). Populasi yang digunakan sebagai sample frame

penelitian ini adalah seluruh pemerintah daerah kabupaten/kota di Indonesia. Sampel adalah bagian dari populasi yang terdiri dari elemen-elemen yang diharapkan memiliki karakteristik yang mewakili populasinya (Sekaran, 2006).

Sampel penelitian ini diperoleh dan dipilih dari populasi secara purposive

sampling dengan kriteria pemilihan sampel seperti berikut ini.

1. Pemerintah daerah kabupaten/kota di Indonesia yang menerbitkan laporan

commit to user

2. Pemerintah daerah dengan laporan keuangan tahun 2008 mendapat opini

audit wajar tanpa pengecualian (unqualified opinion), wajar tanpa

pengecualian dengan bahasa atau paragraf penjelas (unqualified opinion with

explanation language), dan wajar dengan pengecualian (qualified opinion).

Adapun laporan keuangan dengan opini tidak wajar (adverse opinion) dan

tidak memberi opini (disclaimer opinion) tidak digunakan dalam sampel

penelitian dengan pertimbangan bahwa informasi yang tersaji dalam laporan

keuangan dengan opini tersebut tidak wajar dan tidak dapat digunakan dalam

pengambilan keputusan oleh pemakai laporan keuangan.

3. Pemerintah daerah dengan yang memiliki data dan informasi kepala daerah

yang bertanggung jawab atas laporan keuangan tersebut.

C. Sumber Data dan Metode Pengumpulan Data

Penelitian ini menggunakan data sekunder, yaitu informasi yang diperoleh dari pihak lain (Sekaran, 2006). Profil kepala daerah diperoleh dari

website masing-masing pemerintah daerah dan sumber lain dari internet, sedangakan laporan keuangan pemerintah daerah (LKPD) tahun 2008 diperoleh dari Badan Pemeriksa Keuangan Republik Indonesia (BPK RI).

D. Definisi dan Pengukuran Variabel

commit to user 1. Variabel Dependen

Variabel dependen merupakan variabel yang menjadi fokus utama dalam penelitian ini. Variabel dependen dalam penelitian ini adalah tingkat kelengkapan pengungkapan wajib dalam LKPD berdasarkan Standar Akuntansi Pemerintahan (SAP). Penelitian ini memfokuskan pada kelengkapan pengungkapan wajib akun-akun yang terdapat pada neraca yang tertuang dalam SAP. Neraca mendapatkan perhatian penting karena merupakan laporan yang memberikan gambaran utuh dari suatu entitas (pemerintah daerah) pada suatu titik waktu (Bastian, 2006: 432). Neraca memberikan informasi penting kepada manajemen pemerintah daerah, pihak legislatif daerah, para kreditor, serta masyarakat luas tentang posisi atau keadaan dari kekayaan atau aktiva daerah beserta kewajiban dan ekuitas dananya pada tanggal tertentu (Bastian, 2006: 433).

Street dan Gray (2001) dan Al Shiab (2008) menyebutkan bahwa terdapat dua pendekatan untuk mengukur tingkat pengungkapan wajib, yaitu pendekatan dikotomi dan pendekatan alternatif. Pengukuran untuk indeks pengungkapan wajib setiap sampel pemerintah daerah dalam penelitian ini adalah dengan menggunakan pendekatan dikotomi. Penentuan skor bersifat dikotomi, yaitu sebuah item diberi skor 1 (satu) apabila diungkap oleh perusahaan dan 0 (nol) jika tidak diungkap.

commit to user

Cj is indeks pengungkapan wajib dalam neraca untuk setiap pemerintah

daerah dan 0£ £1

j

C . T merupakan total item yang diungkap (di) oleh pemerintah daerah j. M merupakan jumlah maksimum item yang diwajibkan diungkap (di) oleh pemerintah daerah j.

2. Variabel Independen

a. Umur Kepala Daerah (AGE)

Upper echelons theory menyatakan bahwa usia seorang manajer secara positif berhubungan dengan kecenderungan untuk melihat lebih banyak informasi, mengevaluasi informasi dengan lebih akurat, dan lebih lama dalam mengambil keputusan (Hambrick dan Mason, 1984). Bamber et al. (2010) berargumen bahwa eksekutif lahir sebelum Perang Dunia II mengembangkan gaya komunikasi yang lebih konservatif dan lebih tepat dalam melakukan pengungkapan. Indikator untuk variabel ini umur seorang kepala daerah. b. Level Pendidikan Kepala Daerah (LEVEL)

commit to user

c. Latar Belakang Pendidikan Kepala Daerah (BACKG)

Milne and Patten (2002) menyatakan bahwa seorang individu yang memiliki pengalaman dalam bidang akuntansi/bisnis lebih mungkin untuk memahami praktik pelaporan keuangan dan informasi akuntansi yang terkandung dalam annual report. Konsekuensinya, latar belakang akuntansi/ bisnis akan mempengaruhi pemahaman mengenai laporan keuangan. Mandasari (2010) menjelaskan bahwa kepala daerah yang memiliki latar belakang pendidikan ekonomi/akuntansi berpengaruh terhadap pemenuhan pengungkapan wajib LKPD. Indikator untuk variabel ini adalah ‘1’ untuk latar belakang ekonomi/ akuntansi dan ‘0’ non ekonomi/akuntansi.

d. Masa Jabatan Kepala Daerah (TENURE)

commit to user

e. Current Ratio (CR)

Current ratio merupakan rasio yang menggambarkan kemampuan

pemerintah daerah dalam menjamin pemenuhan kewajiban lancar dengan

harta lancar yang dimiliki. Kedua angka dalam penghitungan rasio ini dihitung

dengan menggunakan data dalam neraca pemerintah. Semakin tinggi angka

rasio ini memberi penggambaran bahwa pemerintah daerah mempunyai sisa

aktiva lancar yang cukup untuk menjamin pemenuhan kewajiban lancar.

Untuk menentukan besarnya rasio ini, menurut Cohen (2006) formula yang

f. Debt to Equity Ratio (DER)

Debt to equity ratio merupakan perbandingan antara jumlah total

hutang pemerintah dengan total ekuitas dana. Rasio ini menggambarkan

kemampuan pemerintah dalam memberi jaminan pemenuhan seluruh jumlah

hutang dengan jumlah ekuitas dana yang dimiliki oleh pemerintah pada

tanggal tertentu. Kedua angka rasio ini ditentukan dengan menggunakan

angka dalam neraca pemerintah. Untuk menentukan besarnya rasio ini,

menurut Cohen (2006) formula yang dapat digunakan adalah seperti berikut.

DER=

commit to user g. Assets Turnover (AT)

Assets turnover merupakan perbandingan jumlah pendapatan asli

daerah dengan jumlah total asset yang dimiliki oleh Pemda. Angka rasio ini

menggambarkan kemampuan pemerintah daerah dalam memperoleh

pendapatan asli daerah dengan menggunakan total asset yang dimiliki oleh

pemerintah daerah yang bersangkutan, semakin tinggi angka rasio ini

menandakan bahwa semakin baik kemampuan pemerintah dalam

mengusahakan asset yang dimiliki untuk menghasilkan pendapatan bagi

daerah. Menurut Cohen (2006) formula untuk menghitung angka rasio ini

h. Operating Revenues to Total Revenues (ORTR)

Operating revenues to total revenues adalah perbandingan antara

jumlah pendapatan asli daerah dengan jumlah seluruh pendapatan yang

diterima oleh pemerintah daerah yang bersangkutan. Kedua angka yang

digunakan dalam penghitungan rasio ini diambil dari neraca pemerintah.

Untuk menentukan jumlah angka rasio ini, formula yang digunakan adalah

formula yang dinyatakan oleh Cohen (2006) seperti berikut ini.

commit to user

i. Operating Revenues to Operating Expenses (OROE)

Operating revenues to operating expenses merupakan perbandingan

antara jumlah pendapatan asli daerah dengan jumlah belanja operasi daerah

dalam suatu periode tertentu. Untuk menentukan jumlah angka rasio ini angka

yang digunakan adalah angka dalam laporan realisasi anggaran. Angka rasio

ini menunjukkan kemampuan pemerintah dalam memperoleh pendapatan asli

daerah dengan belanja operasi yang dikeluarkan dalam suatu periode tertentu.

Untuk menentukan angka rasio ini formula yang digunakan oleh peneliti

adalah formula yang digunakan oleh Cohen (2006) berikut ini.

OROE =

commit to user

menggunakan uji Kolmogorov-Smirnov. Dengan uji ini dapat diketahui apakah distribusi nilai-nilai sampel yang teramati terdistribusi normal. Kriteria dalam pengujian normalitas dalam pengujian ini adalah jika

probability value (p-value) lebih kecil dari tingkat signifikansi penelitian 5%, maka data variabel terdistribusi secara normal. Jika p-value lebih besar dari tingkat signifikansi penelitian 5%, maka data variabel terdistribusi secara tidak normal.

b. Uji Autokorelasi

Uji autokorelasi bertujuan menguji suatu model regresi linear, untuk melihat keberadaan korelasi antara kesalahan penggangu pada periode t dengan periode t-1 (Ghozali, 2009). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Pendeteksian gejala ini dilakukan dengan menggunakan uji Durbin-Watsonn yaitu dengan cara membandingkan nilai Durbin-Watson dengan nilai d tabel. Kriteria untuk menentukan terjadinya autokorelasi atau tidak menggunakan uji Durbin-Watson adalah sebagai berikut.

Tabel III.1.

Kriteria Uji Durbin-Watson

Interval Kriteria

d-W < dL Ada autokorelasi positif

dL < d-W < dU Tanpa kesimpulan

dU < d-W < 4-dU Tidak ada autokorelasi

4-dU < d-W < 4-dL Tanpa kesimpulan

commit to user

c. Uji Heteroskedastisitas

Heteroskedastisitasmenunjukkan bahwa variasi (varians) variabel tidak sama untuk semua pengamatan. Pada heteroskedastisitas, kesalahan yang terjadi tidak random (acak), tetapi menunjukkan hubungan yang sistematis sesuai dengan besarnya satu atau lebih variabel. Gejala heteroskedastisitas terjadi pada model yang menggunakan data sample

secara cross section.

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari satu pengamatan ke pengamatan yang lain. Untuk mendeteksi ada tidaknya heteroskedastisitas, dalam penelitian ini menggunakan uji Glejser. Apabila nilai signifikansi > 0,05, maka model tersebut bebas dari heteroskedastisitas. Namun, jika nilai signifikansi < 0,05, maka terdapat heteroskedasitas.

d. Uji Multikolonieritas

Multikolonieritas adalah situasi adanya korelasi antara variabel independen yang satu dengan variabel independen yang lainnya. Gejala multikolonieritas dapat diuji dengan meregresikan model analisis dan melakukan uji korelasi antar variabel independen dengan menggunakan

tolerance value dan varian inflating factor (VIF). Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF= 1/tolerance). Apabila nilai tolerance

commit to user 2. Pengujian Hipotesis

Model yang digunakan untuk menguji hipotesis dalam penelitian ini adalah model regresi berganda. Analisis regresi berganda dilakukan untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Model regresi untuk menguji hipotesis-hipotesis yang diajukan dinyatakan sebagai berikut:

INDEKS = α + β1 LEVEL + β2AGE+β3 BACKG + β4TENURE +β5

CR + β6 DER + + β7 AT+ β8 ORTR +β9 OROE + e

Keterangan:

INDEKS = Indeks Kelengkapan Pengungkapan Wajib,

α = Konstanta

β1, β2, β3,…, β9 = Koefisien regresi

AGE = Umur kepala daerah

LEVEL = Level pendidikan kepala daerah

BACKG = Latar belakang pendidikan kepala daerah TENURE = Masa jabatan kepala daerah

CR = Current ratio

DER = Debt to equity ratio

AT = Assets turnover

ORTR = Operating revenues to total revenues

OROE = Operating revenues to operating expenses

commit to user

Pengujian hipotesis dilakukan untuk mengetahui pengaruh karakteristik kepala daerah dan karakteristik keuangan pemerintah daerah terhadap tingkat kelengkapan pengungkapan wajib dengan tingkat signifikansi

yang masih bisa ditoleransi ditetapkan sebesar 0,05 (α = 5%). Pengujian

hipotesis yang dilakukan dalam penelitian ini adalah. a. Pengujian Regresi Secara Simultan (Uji Signifikansi-F)

Pengujian ini dilakukan untuk menguji pengaruh variabel independen secara bersama-sama terhadap variabel dependen. Uji signifikansi-F dalam penelitian ini menggunakan tingkat signifikansi 5%. Kriteria pengambilan kesimpulan adalah bahwa hipotesis penelitian diterima jika probability value (p-value) < 0.05, yang dapat diartikan bahwa variabel independen secara bersama-sama berpengaruh terhadap variabel dependen. Sebaliknya, hipotesis penelitian ditolak jika probability value (p-value) > 0.05, yang dapat diartikan bahwa variabel inependen secara bersama-sama tidak berpengaruh terhadap variabel dependen.

b. Pengujian Regresi Parsial (Uji Signifikansi-t)

commit to user

hipotesis penelitian ditolak jika probability value (p-value) > 0.05, yang dapat diartikan bahwa masing-masing variabel inependen tidak berpengaruh terhadap variabel dependen.

c. Pengujian Koefisien Determinasi

commit to user

42

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Hasil Pengumpulan Data

Penelitian ini bertujuan untuk memberikan bukti empiris terkait pengaruh karakteristik kepala daerah dan karakteristik keuangan pemerintah daerah terhadap tingkat kelengkapan pengungkapan wajib. Karakteristik kepala daerah diproksikan dengan level pendidikan, latar belakang pendidikan, umur, dan masa jabatan kepala daerah. Karakteristik keuangan diproksikan dengan current ratio

(CR), debt to equity ratio (DER), asset turnover (AT), operating revenue to total revenue (ORTR), dan operating revenue to total expense (OROE). Tingkat pengungkapan wajib dihitung berdasarkan jumlah butir yang wajib diungkapkan pemerintah daerah dalam laporan keuangan berdasarkan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

1. Pemilihan Sampel

commit to user

tersebut. Berdasarkan teknik pengambilan sampel dalam BAB III, maka jumlah sampel yang digunakan dalam penelitian ini adalah sebanyak 80 pemerintah daerah kabupaten/ kota. Nama–nama pemerintah daerah kabupaten/ kota yang menjadi sampel dapat dilihat pada lampiran II.

2. Elemen Pengungkapan Wajib

Pengungkapan wajib dalam penelitian ini didasarkan pada Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. Elemen yang wajib diungkapkan pemerintah daerah dalam laporan keuangan adalah elemen-elemen yang tercantum dalam peraturan pemerintah nomor 24 tahun 2005 tentang standar akuntansi pemerintahan diantaranya yang tertuang dalam PSAP nomor 5 sampai dengan PSAP nomor 9. Elemen-elemen tersebut di antaranya seperti yang tercantum dalam lampiran I.

Kepatuhan pengungkapan wajib dapat dinyatakan dalam bentuk indeks yang pengukurannya mengadopsi pengukuran pada sektor privat yang dilakukan oleh Almilia dan Retrinasari (2007) berikut ini.

a. Memberi skor untuk setiap item pengungkapan secara dikotomi, dimana jika suatu item diungkapkan diberi nilai satu dan jika tidak diungkapkan akan diberi nilai nol.

commit to user

c. Menghitung indeks kelengkapan pengungkapan wajib dengan cara membagi total skor yang diperoleh dengan total skor yang diharapkan dapat diperoleh oleh pemerintah daerah.

B. Statistik Deskriptif

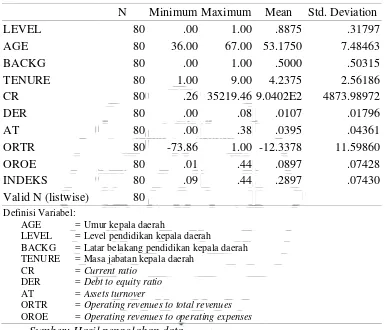

Statistik deskriptif penelitian ini dilakukan guna mencari nilai minimum, maksimum, mean dan standar deviasi dari variabel-variabel penelitian. Hasil dari pengujian statistik deskriptif ditunjukkan oleh tabel IV.1.

Tabel IV.1. menunjukkan nilai LEVEL yang tertinggi adalah 1, sedangkan yang terendah 0. Untuk rata-rata sebesar 0,8875. Dengan standar deviasi 0,31797 dapat dinyatakan bahwa penyebaran data LEVEL berada di antara 0,56953 sampai dengan 1,20547. Rata-rata sebesar 0,8875 menunjukkan bahwa lebih banyak pemerintah daerah yang memiliki kepala daerah berpendidikan minimal S-1.

Nilai AGE yang paling tinggi adalah 67 yang paling rendah adalah 36 sedangkan rata-ratanya adalah 53,175. Dengan standar deviasi 7,48463 dapat dinyatakan bahwa penyebaran data AGE berada di antara 45,69037 sampai dengan 60,65963. Umur tertua dimiliki oleh Bupati Boyolali, yaitu 67 tahun.

commit to user

Nilai TENURE yang paling tinggi adalah 9, yang paling rendah adalah 1 sedangkan rata-ratanya adalah 4,2375. Dengan standar deviasi 2,56186 dapat dinyatakan bahwa penyebaran data TENURE berada di antara 1,67564 sampai dengan 6,79936. Masa Jabatan terlama dimiliki oleh Walikota Semarang, Depok, Cilegon, serta Bupati Bantul dan Sleman, yaitu selama 9 tahun.

commit to user

mempunyai jumlah harta lancar yang mencukupi untuk menjamin hutang lancar dan kegiatan operasional dalam rangka memberikan pelayanan bagi publik. Angka CR tertinggi dimiliki oleh Kabupaten Bangka Tengah dan CR terendah dimiliki oleh Kabupaten Pendeglang.

Nilai DER yang paling tinggi adalah 0,0763, yang paling rendah adalah 0,00000169 sedangkan rata-ratanya adalah 0,01068. Dengan standar deviasi 0,01796 dapat dinyatakan bahwa penyebaran data DER berada di antara -0,0072 sampai dengan 0,02864. Angka tersebut menunjukkan bahwa pemerintah daerah mempunyai jumlah hutang yang rendah sehingga mempunyai risiko yang rendah untuk tidak mampu membayar hutangnya.

Nilai AT yang tertinggi adalah 0,3812, sedangkan yang terendah 0,0021. Untuk rata-rata sebesar 0,0395. Dengan standar deviasi 0,03951 dapat dinyatakan bahwa penyebaran data AT berada di antara -0,00410 sampai dengan 0,0831. Rata-rata nilai AT sebesar 0,0395 menunjukkan bahwa pemerintah daerah belum mampu mengoptimalkan penggunaan aset untuk mendapatkan jumlah pendapatan asli daerah yang tinggi..

commit to user

Nilai OROE yang tertinggi adalah 0,43541, sedangkan yang terendah 0,0102. Untuk rata-rata sebesar 0,0897. Dengan standar deviasi 0,07428 dapat dinyatakan bahwa penyebaran data OROE berada di antara 0,01543 sampai dengan 0,16399. Rata-rata nilai OROE sebesar 0,0897 menunjukkan bahwa pemerintah daerah belum mampu memperoleh pendapatan asli daerah untuk menutup jumlah pengeluaran daerah yang terjadi dalam suatu periode anggaran.

Nilai INDEKS yang tertinggi adalah 0,44, sedangkan yang terendah 0,088. Untuk rata-rata sebesar 0,2897. Dengan standar deviasi 0,0743 dapat dinyatakan bahwa penyebaran data INDEKS berada di antara 0,2154 sampai dengan 0,3640. Rata-rata nilai INDEKS sebesar 0,2897 menunjukkan bahwa tingkat pengungkapan wajib dalam LKPD masih rendah.

C. Uji Asumsi Klasik

Model regresi dalam penelitian dapat digunakan untuk estimasi dengan signifikan dan representatif jika data yang digunakan mempunyai kualitas tidak menyimpang dari asumsi dasar klasik regresi berupa uji normalitas, heteroskedastisitas, dan multikolonieritas.

1. Uji Normalitas

commit to user

residu atas persamaan model regresi yang digunakan dalam penelitian. Hasil uji normalitas dapat dilihat dalam tabel IV.2.

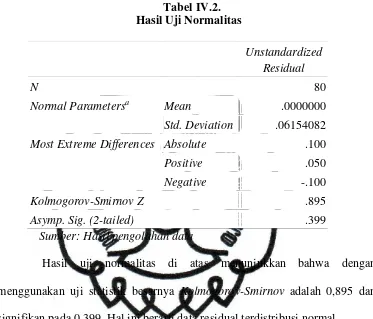

Tabel IV.2.

Sumber: Hasil pengolahan data

Hasil uji normalitas di atas menunjukkan bahwa dengan menggunakan uji statistik besarnya Kolmogorov-Smirnov adalah 0,895 dan signifikan pada 0,399. Hal ini berarti data residual terdistribusi normal.

2. Uji Autokorelasi