2011

LAPORAN AKUNTABILITAS

KINERJA INSTANSI PEMERINTAH

TAHUN 2011

Pusat Pelaporan dan Analisis Transaksi Keuangan

INTEGRITAS

TANGGUNG JAWAB

PROFESIONALISME

KERAHASIAAN

KEMANDIRIAN

ii December 2011 | PPATK

Kata

Pengantar

M U H A M M A D Y U S U F Daftar Isi PendahuluanPerencanaan dan Perjanjian Kinerja Akuntabilitas Kinerja

Penutup Lampiran

Alhamdulillah, dengan mengucapkan puji syukur ke hadirat Allah SWT, Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Pusat Pelaporan Dan Analisis Transaksi Keuangan (PPATK) Tahun 2011 dapat disusun dan diterbitkan tepat waktu. LAKIP ini merupakan sarana atau media informasi bagi PPATK dalam mempertanggungjawaban keberhasilan pencapaian kinerja selama periode Tahun 2011. Selain hal tersebut, penyusunan LAKIP ini juga sebagai perwujudan pelaksanaan Instruksi Presiden Nomor 7 tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah, Peraturan Pemerintah Republik Indonesia Nomor 8 Tahun 2006 Tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, serta Peraturan Kepala PPATK Nomor : PER-02/1.01/PPATK/01/10 tentang Rencana Strategis PPATK Tahun 2010-2014.

Sebagaimana diamanahkan Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang (UU TPPU), PPATK mempunyai tugas mencegah dan memberantas tindak pidana pencucian uang dengan menyelenggarakan fungsi antara lain : (1) pencegahan dan pemberantasan tindak pidana pencucian uang; (2) pengelolaan data dan informasi yang diperoleh PPATK; (3) pengawasan terhadap kepatuhan pihak pelapor; dan (4) analisis atau pemeriksaan laporan dan informasi transaksi Keuangan yang berindikasi tindak pidana pencucian uang dan/atau tindak pidana lain. Dalam rangka menjalankan tugas dan fungsi tersebut PPATK sebagai focal point rezim anti pencucian uang di Indonesia telah menyusun Rencana Strategis sebagai rencana jangka menengah lima tahunan untuk periode 2010-2014. Rencana Strategis PPATK mencakup materi visi, misi, tujuan, sasaran strategis, arah kebijakan dan strategi, program dan kegiatan, serta indikator dan target kinerja.

Upaya pencegahan dan pemberantasan pencucian uang di Indonesia dari tahun ke tahun terus diupayakan oleh PPATK. Hal tersebut dikarenakan tindak kejahatan pencucian uang memiliki dampak negatif terhadap stabilitas sistem keuangan dan perekonomian Negara secara keseluruhan. PPATK telah melakukan upaya-upaya untuk menjaga stabilitas sistem Keuangan di Indonesia, antara lain dengan mendukung pengungkapan kejahatan Keuangan terutama dalam hal penelusuran aliran dana ataupun harta kekayaan dalam kaitannya dengan tindak pidana pencucian uang dan pendanaan terorisme yang dilakukan oleh para pelaku kejahatan.

Selain upaya dimaksud, keberadaan PPATK juga bertujuan untuk mengurangi dampak seperti hilangnya pendapatan Negara dari sektor perpajakan serta timbulnya risiko likuiditas bagi Penyedia Jasa Keuangan khususnya yang menyimpan dana-dana dari hasil tindak kejahatan, yang dapat merusak sendi-sendi dan ketahanan ekonomi suatu Negara.

Pada kesempatan ini, kami menyampaikan banyak terima kasih kepada semua pihak terutama aparat penegak hukum dan Penyedia Jasa Keuangan serta pihak pelapor yang selama ini secara konsisten dan sungguh-sungguh bersama PPATK melakukan upaya-upaya pencegahan dan pemberantasan TPPU di wilayah hukum Indonesia untuk menciptakan Indonesia yang bebas dari pencucian uang.

Akhirulkalam, kami berharap LAKIP PPATK ini dapat memberi manfaat bagi pihak-pihak yang membutuhkan informasi tentang kinerja PPATK serta dapat menjadi dasar evaluasi kinerja oleh pihak yang memiliki kewenangan untuk melakukan pengawasan akuntabilitas kinerja atas kementerian/lembaga di Indonesia.

Jakarta, 1 Maret 2012 Kepala PPATK

ii

Executive Summary

Dalam rangka mempertanggungjawabkan pelaksanaan kegiatan dan anggaran sebagaimana tercantum dalam Penetapan Kinerja PPATK tahun 2011, PPATK telah menyusun LAKIP tahun 2011 sebagai salah satu media akuntabilitas kinerja yang dapat memberikan gambaran secara komprehensif mengenai keberhasilan dan kegagalan pelaksanaan program dan kegiatan selama tahun 2011.

LAKIP ini diharapkan dapat berguna bagi para pemangku kepentingan (stakeholder) PPATK baik dari kalangan internal maupun eksternal PPATK. Bagi kalangan internal, informasi yang ada dalam LAKIP ini berguna untuk perbaikan dan peningkatan kinerja secara terus-menerus, sedangkan untuk kalangan eksternal LAKIP ini berguna sebagai sarana untuk mengetahui pertanggungjawaban kinerja PPATK.

Selama tahun 2011, seluruh capaian kinerja PPATK telah memenuhi target sasaran strategisnya. Berikut ini adalah Realisasi capaian kinerja PPATK tahun 2011 yang diukur dengan menggunakan Indikator Kinerja Utama (IKU).

No Sasaran Strategis Indikator Kinerja Target Realisasi % Program Anggaran

(1) (2) (3) (4) (5) (6) (7) (8)

1 Meningkatnya partisipasi pihak terkait dalam upaya pencegahan dan pemberantasan TPPU dan pendanaan terorisme

a Jumlah laporan hasil analisis yang disampaikan kepada penyidik dan instansi lainnya yang tidak dimintakan klarifikasi kembali 250 Laporan 442 Laporan 177 Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang dan Pendanaan Terorisme. 33.500.000.000

b Jumlah instansi dan unit intelijen keuangan (Financial Intelligence

Unit) yang secara formal

melakukan kerjasama dengan PPATK dalam bentuk Nota Kesepahaman (MoU).

No Sasaran Strategis Indikator Kinerja Target Realisasi % Program Anggaran

(1) (2) (3) (4) (5) (6) (7) (8)

c Jumlah pelaksanaan audit kepatuhan terhadap pihak pelapor.

75 Pelapor 90 Pelapor 120

d Jumlah dokumen pendapat dan bantuan hukum terkait masalah TPPU dan pendanaan terorisme maupun masalah terkait lainnya.

25 Dokumen 53 Dokumen 212 e Jumlah kegiatan operasional dan infrastruktur PPATK dalam mengelola teknologi informasi PPATK yang sesuai dengan jumlah mutu layanan yang baku (service level guarantee)

6 Kegiatan 18 Kegiatan 200 f Tingkat pencapaian manajemen kualitas sistem TI PPATK sesuai standar internasional.

2.0 Level 2.68 Level 134

g Jumlah pembuatan cetak biru sistem informasi. 1 Dokumen 1 Dokumen 100 h Jumlah spesifikasi kebutuhan aplikasi (bussines process) yang dilakukan peng-codingan-an (STR, CTR, CBCC).

6 Aplikasi 6 Aplikasi 100

i Jumlah piranti lunak (software) aplikasi yang dipelihara. 2 Aplikasi 5 Aplikasi 250 2. Terpenuhinya dukungan manajemen dan pelaksanaan tugas teknis PPATK yang

berkualitas

a Jumlah laporan hasil penilaian kinerja pegawai PPATK.

2 Laporan 0 Laporan 30 Dukungan manajemen dan pelaksanaan tugas teknis lainnya PPATK 56.900.000.000,- b Jumlah dokumen kontrak kinerja pegawai.

30 Dokumen 10 Dokumen 33,33 c Persentase tersedianya sistem diklat berbasis merit dan kompetensi.

40% 30% 75

d Jumlah dokumen perencanaan,

pelaksanaan, sistem akuntansi dan pelaporan keuangan PPATK yang akuntabel. 23 Dokumen 22 Laporan 90

e Persentase kualitas dan ketepatan waktu penyelesaian dokumen perencanaan,

pelaksanaan, sistem akuntansi dan pelaporan dengan mengacu pada ketentuan yang berlaku.

iv

No Sasaran Strategis Indikator Kinerja Target Realisasi % Program Anggaran

(1) (2) (3) (4) (5) (6) (7) (8)

f Persentase tingkat kualitas laporan keuangan PPATK sesuai standar Akuntansi pemerintahan.

100% 90% 90

g Persentase kesesuaian perencanaan kebijakan, program dan kegiatan yang tertuang dalam dokumen Renja dengan Tupoksi masing-masing direktorat. 100% 60% 60 h Jumlah layanan ketatausahaan dan kerumahtanggaan. 12 Bulan 12 Bulan 100 i Persentase tingkat kepuasan layanan ketatausahaan dan kerumahtanggaan. 100% 50% 50

j Jumlah laporan reviu terhadap laporan keuangan. 1 Laporan 1 Laporan 100 k Jumlah laporan akuntabilitas kinerja instansi pemerintah (LAKIP) PPATK. 1 Laporan 1 Laporan 100 3. Tersedianya sarana dan prasarana untuk mendukung pelaksanaan tugas pokok dan fungsi PPATK.

a Persentase terselenggaranya pembangunan gedung DRC dan Arsip (gedung 2.200 M2 dan tanah 6.000 m2 ) dan kelengkapannya. 99% 100% 101,01 Pengadaan dan Peningkatan Sarana dan Prasarana Aparatur PPATK. 7.500.000.000,- b Persentase ketersediaan sarana dan prasarana perkantoran terhadap kebutuhan.

100% 80% 80

Berdasarkan tabel di atas, dapat disampaikan bahwa secara umum seluruh target pada masing-masing sasaran strategis pada tahun 2011 telah tercapai di atas rata-rata. Dengan demikian, pelaksanaan tugas, fungsi, dan kewengangan PPATK terkait dengan upaya pencegahan dan pemberantasan tindak pidana pencucian uang dapat dinyatakan berhasil. Keberhasilan tersebut merupakan hasil kerja keras antara semua pihak baik pegawai, pejabat, dan pimpinan PPATK maupun para mitra kerja PPATK yang antara lain Penyedia Jasa Keuangan, Aparat Penegak Hukum, serta para pemangku kepentingan lainnya.

Untuk melaksanakan kegiatan yang berujung pada keberhasilan tersebut, PPATK telah mengalokasikan anggaran sebesar Rp98.285.406.000,- dengan realisasi sebesar Rp48.017.333.116.- atau sebesar 48,85%. PPATK mengharapkan keberhasilan ini akan dijadikan dasar pertimbangan untuk perbaikan kinerja di masa yang akan datang.

Daftar Isi

I Pendahuluan

1

Latar Belakang 1

Tugas, Fungsi, dan Kewenangan PPATK 2

Struktur Organisasi PPATK 3

Peranan PPATK Dalam Penanganan TPPU di Indonesia 4

Sistematika Penulisan Laporan 5

II Perencanaan Dan Penetapan Kinerja

6

Rencana Strategis 6

Penetapan Kinerja 13

Anggaran PPATK Tahun 2011 15

III Akuntabilitas Kinerja

18

Ikhtisar Capaian Kinerja Tahun 2011 18

Capaian dan Analisis Kinerja 2011 20

Realisasi Keuangan PPATK 2011 91

Hasil Pemeriksaan BPK RI atas Laporan Keuangan PPATK 92

IV Penutup

92

vi

Daftar Tabel

Tabel 1 Sasaran, Indikator dan Program PPATK Tahun 2011 11

Tabel 2 Sasaran Strategis, Indikator dan Target Kinerja PPATK Tahun 2011 13

Tabel 3 PAGU Anggaran Belanja PPATK Tahun 2011 16

Tabel 4 PAGU Anggaran PPATK Per Program 16

Tabel 5 Capaian Kinerja Indikator Utama 18

Tabel 6 CAPAIAN KINERJA INDIKATOR UTAMA SASARAN 1 20

Tabel 7 Jumlah LTKM, LTKT dan LPUT per Desember 2011 22

Tabel 8 Jumlah Hasil Analisis dan LTKM yang disampaikan ke Apgakum 23

Tabel 9 Tindak Pidana Asal Hasil Analisis PPATK 24

Tabel 10 Jumlah Kumulatif LTKT yang disampaikan PJK 27

Tabel 11 Jumlah Kumulatif Pelaporan LPUT Tahun 2006-2011 28

Tabel 12 Jumlah Kumulaitf Informasi Hasil Analisis selama Tahun 2011 29

Tabel 13 Jumlah Hasil Pemeriksaan Tahun 2011 30

Tabel 14 Laporan Tipologi Tahun 2011 33

Tabel 15 Laporan Analisis Strategis Tahun 2011 34

Tabel 16 Instansi Dalam Negeri yang Melakukan

Penandatanganan Nota Kesepahaman (MoU) dengan PPATK 39

Tabel 17 Jumlah MoU PPATK dengan FIU 40

Tabel 18 Jenis Pertukaran Informasi 41

Tabel 19 Jenis Pelaksanaan Audit Kepatuhan Tahun 2011 47

Tabel 20 Jumlah Industri yang Telah di Audit Tahun 2004 - 2011 48

Tabel 21 Tingkat Penilaian Kepatuhan PJK yang di Audit Tahun 2004 - 2011 49 Tabel 22 Tingkat Penilaian Kepatuhan Berdasar Jenis Industri Tahun 2005 - 2011 50 Tabel 23 Tingkat Penilaian Kepatuhan Hasil Joint Audit dengan LPP Tahun 2011 51

Tabel 24 Pemantauan Pasca Audit Kepatuhan Tahun 2011 51

Tabel 25 Pemberian Keterangan Ahli terkait TPPU Tahun 2011 55

Tabel 26 Kegiatan Layanan TI PPATK 61

Tabel 27 Aplikasi yang Dikembangkan PPATK Tahun 2011 67

Tabel 28 Capaian Kinerja Indikator Utama Sasaran 71

Tabel 29 Capaian Kinerja Indikator Utama Sasaran 3 81

Tabel 30 Perbandingan PAGU, Realisasi dan Capaian 91

Tabel 31 PAGU dan Realisasi Anggaran berdasarkan Unit Kerja 92

Daftar Grafik

Grafik 1 Jumlah LTKM, LTKT, dan LPUT per Desember 2011 22

Grafik 2 Jumlah Kumulatif Hasil Analisis yang disampaikan ke Penyidik Tahun 2011 23

Grafik 3 Jumlah dan Pertumbuhan LTKM yang diterima PPATK 25

Grafik 4 Jumlah dan Pertumbuhan LTKT yang diterima PPATK 26

Grafik 5 Jumlah dan Pertumbuhan LPUT yang diterima PPATK 28

Grafik 6 Perbandingan Jumlah MoU Dalam dan Luar Negeri 40

Grafik 7 Grafik Akumulasi Pertukaran Informasi PPATK dengan FIU Luar Negeri Sampai

1

Pendahuluan

A. Latar Belakang

Pada umumnya seorang pelaku tindak pidana berusaha menyembunyikan atau menyamarkan asal usul harta kekayaan yang merupakan hasil dari tindak pidana dengan berbagai cara agar harta kekayaan hasil tindak pidananya tersebut sulit ditelusuri oleh aparat penegak hukum sehingga dengan leluasa mereka memanfaatkan harta kekayaan tersebut baik untuk kegiatan yang sah maupun tidak sah. Upaya untuk menyembunyikan atau menyamarkan asal-usul dana/kekayaan yang diperoleh dari tindak pidana dimaksud dikenal dengan istilah money laundering atau pencucian uang.

Dengan semakin meningkatnya kemajuan di bidang teknologi maka kejahatan pencucian uang semakin meningkat kompleksitasnya serta cakupan wilayahnya: nasional maupun internasional. Pelaku tindak kejahatan saat ini memiliki berbagai pilihan mengenai dimana dan bagaimana pelaku kejahatan menginginkan uang hasil kejahatan menjadi kelihatan “bersih” dan “sah” menurut hukum. Perkembangan teknologi perbankan internasional juga telah memberikan jalan bagi tumbuhnya jaringan perbankan lokal/regional menjadi suatu lembaga keuangan global, ternyata telah dimanfaatkan oleh pelaku pencucian uang untuk memanfaatkan jaringan layanan tersebut.

Dalam perkembangan terakhir, praktik pencucian uang semakin kompleks, melintasi batas-batas yuridiksi, dan menggunakan modus yang semakin variatif, memanfaatkan lembaga di luar sistem Keuangan, bahkan telah merambah ke berbagai sektor. Kejahatan money laundering tidak hanya merupakan permasalahan di bidang penegakan hukum namun juga menyangkut ancaman keamanan nasional dan internasional suatu negara. Dengan demikian dapat dikatakan bahwa upaya untuk mencegah dan memberatas praktik pencucian uang telah menjadi perhatian dunia internasional termasuk Indonesia. Di Indonesia penanganan praktek pencucian uang telah diatur secara tegas dalam Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang. Dalam peraturan tersebut dinyatakan secara tegas bahwa kegiatan pencucian uang merupakan tindak pidana. Selain itu dalam rangka mencegah dan memberantas tindak

1

2

pidana pencucian uang di Indoneisa dibentuklah Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK).

B. Tugas, Fungsi dan Kewenangan PPATK

Berdasarkan Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang (UU PP TPPU), PPATK merupakan lembaga independen yang dibentuk dalam rangka mencegah dan memberantas tindak pidana pencucian uang. Merujuk pada Pasal 39 Undang Undang No 8 Tahun 2010, tugas PPATK adalah mencegah dan memberantas tindak pidana pencucian uang. Dalam melaksanakan tugas sebagaimana dimaksud tersebut PPATK menyelenggarakan fungsi sebagai berikut:

1. Pencegahan dan pemberantasan Tindak Pidana Pencucian Uang 2. Pengelolaan data dan informasi yang diperoleh PPATK

3. Pengawasan terhadap kepatuhan pihak pelapor

4. Analisis atau pemeriksaan laporan dan informasi transaksi keuangan yang berindikasi TPPU dan/atau tindak pidana lainnya.

Dalam melaksanakan fungsi pencegahan dan pemberantasan TPPU, PPATK berwenang meminta dan mendapatkan data dan informasi dari instansi pemerintah

dan/atau lembaga swasta yang memiliki kewenangan mengelola data dan informasi, termasuk dari instansi pemerintah dan/atau lembaga swasta yang menerima laporan dari profesi tertentu; menetapkan pedoman identifikasi Transaksi Keuangan Mencurigakan; mengkoordinasikan upaya pencegahan dan pemberantasan TPPU dengan instansi terkait; memberikan rekomendasi kepada Pemerintah mengenai upaya pencegahan dan pemberantasan TPPU; mewakili Pemerintah Republik Indonesia dalam organisasi dan forum internasional yang berkaitan dengan pencegahan dan pemberantasan TPPU; menyelenggarakan program pendidikan dan pelatihan anti-pencuian uang; dan menyelenggarakan sosialisasi pencegahan dan pemberantasan TPPU.

Dalam melaksanakan fungsi pengelolaan data dan informasi yang diperoleh PPATK, PPATK berwenang menyelenggarakan sistem informasi berupa membangun, mengembangkan, dan memelihara sistem aplikasi; membangun, mengembangkan, dan memelihara infrastruktur jaringan komputer dan basis data; mengumpulkan, mengevaluasi data dan informasi yang diterima oleh PPATK secara manual dan elektronik; menyimpan, memelihara data dan informasi ke basis data; menyajikan informasi untuk kebutuhan analisis; memfasilitasi pertukaran informasi dengan instansi terkait baik dalam negeri maupun luar negeri; dan melakukan sosialisasi penggunaan sistem aplikasi kepada pihak pelapor.

Dalam rangka melaksanakan fungsi pengawasan terhadap kepatuhan Pihak Pelapor, PPATK berwenang menetapkan ketentuan dan pedoman tata cara pelaporan bagi Pihak Pelapor; menetapkan kategori Pengguna Jasa yang berpotensi melakukan TPPU; melakukan audit kepatuhan atau audit khusus; menyampaikan informasi dari hasil audit kepada lembaga yang berwenang melakukan pengawasan terhadap Pihak Pelapor; memberikan peringatan kepada Pihak Pelapor yang melanggar kewajiban pelaporan; merekomendasikan kepada lembaga yang berwenang mencabut izin usaha Pihak Pelapor; dan menetapkan ketentuan pelaksanaan prinsip mengenali Pengguna Jasa bagi Pihak Pelapor yang tidak memiliki Lembaga Pengawas dan Pengatur.

Dalam rangka melaksanakan fungsi analisis atau pemeriksaan laporan dan informasi, PPATK dapat: meminta dan menerima laporan dan informasi dari Pihak Pelapor; meminta informasi kepada instansi atau pihak terkait; meminta informasi kepada Pihak Pelapor berdasarkan permintaan dari instansi penegak hukum atau mitra kerja di luar negeri; meneruskan informasi dan/atau hasil analisis kepada instansi peminta, baik di dalam maupun di luar negeri; menerima laporan dan/atau informasi dari masyarakat mengenai adanya dugaan TPPU; meminta keterangan kepada Pihak Pelapor dan pihak lain yang terkait dengan dugaan tindak pidana pencucian uang; merekomendasikan kepada instansi penegak hukum mengenai pentingnya melakukan intersepsi atau penyadapan atas informasi elektronik sesuai dengan ketentuan peraturan perundang-undangan; meminta Penyedia Jasa Keuangan (PJK) untuk menghentikan sementara seluruh atau sebagian transaksi yang diketahui atau dicurigai merupakan hasil tindak pidana; meminta informasi perkembangan penyelidikan dan penyidikan yang dilakukan oleh penyidik tindak pidana asal dan TPPU; mengadakan kegiatan adminstratif lain dalam lingkup tugas dan tanggung jawab sesuai dengan ketentuan Undang-Undang ini; dan meneruskan hasil analisis atau pemeriksaan kepada penyidik.

C. Struktur Organisasi PPATK

Merujuk pada Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang, susunan organisasi PPATK terdiri dari:

1. Kepala PPATK 2. Wakil Kepala PPATK 3. Jabatan struktural lain; dan 4. Jabatan fungsional

Sampai dengan per 31 Desember 2011, untuk melaksanakan tugas, fungsi, dan kewenangannya, PPATK membentuk unit kerja direktorat yang terdiri dari :

4 1. Direktorat Riset dan Analisis

2. Direktorat Kerjasama Antar Lembaga 3. Direktorat Pengawasan Kepatuhan 4. Direktorat Hukum dan Regulasi 5. Direktorat Umum

6. Direktorat Operasi Sistem

7. Direktorat Pengembangan Aplikasi Sistem 8. Direktorat Sumber Daya Manusia

9. Direktorat Keuangan 10. Direktorat Audit Internal

D. Peranan PPATK dalam penanganan

TPPU di Indonesia

Dalam praktik internasional di bidang pencucian uang, lembaga yang sejenis dengan PPATK disebut dengan nama generik Financial Intelligence Unit (FIU). Keberadaan FIU ini pertama kali diatur secara implisit dalam 40+9 Rekomendasi (Forty Recommendations+ Nines) dari Finanacial Action Task Force on Money Laundering (FATF).

FIU adalah lembaga permanen yang khusus menangani masalah pencucian uang. Lembaga ini merupakan salah satu infrastruktur terpenting dalam upaya pencegahan dan pemberantasan kejahatan pencucian uang di tiap negara. Keberadaan lembaga khusus ini mutlak ada dan memainkan peranan sangat strategis karena masalah pencucian uang merupakan persoalan yang cukup rumit, melibatkan kejahatan terorganisir yang memahami berbagai teknik dan modus kejahatan canggih. Penanganan isu pencucian uang menjadi bertambah berat terlebih karena karekteristik kejahatan ini pada umumnya dilakukan melewati batas-batas negara (cross-border).

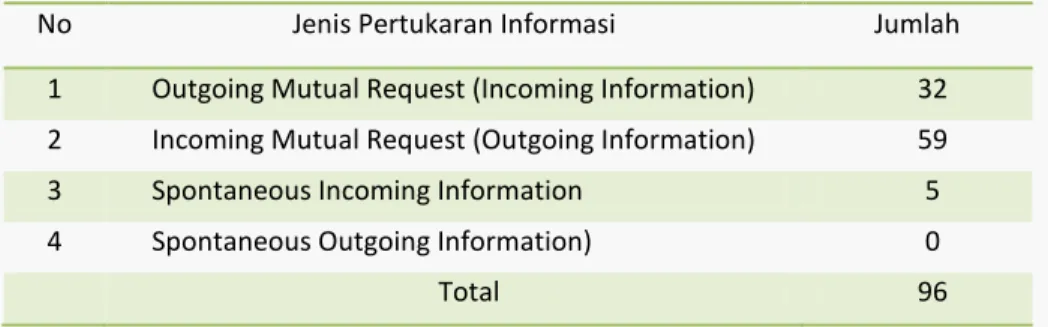

PPATK sebagai FIU bertanggung jawab langsung kepada Presiden dan berfungsi sebagai perantara antara masyarakat atau industri jasa keuangan dengan institusi penegak hukum. Secara umum, FIU menyelanggarakan beberapa fungsi diantaranya melakukan kerjasama dalam rangka penegakan hukum, bekerjasama dengan sektor keuangan, menganalisis laporan transaksi keuangan yang mencurigakan yang masuk, melakukan pengamanan terhadap seluruh data dan aset yang ada, melakukan kerjasama nasional dan internasional dan fungsi administrasi umum lainnya. Sebagai suatu FIU, PPATK juga melaksanakan fungsi yang demikian. Skema di bawah ini menggambarkan posisi PPATK dalam rezim anti money laundering di Indonesia.

3PERANAN PPATK DALAM REZIM ANTI MONEY LAUNDERING INDONESIA

E. Sistematika Penulisan Laporan

Pada dasarnya Laporan Akuntabilitas Kinerja ini mengkomunikasikan pencapaian kinerja PPATK selama tahun 2011. Capaian kinerja (performance result) 2011 tersebut

diperbandingkan dengan Penetapan Kinerja (performance agreement) 2011 sebagai tolok

ukur keberhasilan tahunan organisasi. Analisis atas capaian kinerja terhadap rencana kinerja ini memungkinkan diidentifikasikannya sejumlah celah kinerja (performance gap)

bagi perbaikan kinerja di masa mendatang. Dengan pola pikir seperti itu, sistematika penyajian Laporan Akuntabilitas Kinerja PPATK tahun 2011 adalah sebagai berikut:

Executive Summary

BAB I Pendahuluan

Bab ini menguraikan gambaran umum organisasi PPATK

BAB II Perencanaan Dan Perjanjian Kinerja

Bab ini menjelaskan ikhtisar beberapa hal penting tentang perencanaan dan perjanjian kinerja PPATK tahun 2011.

BAB III Akuntabilitas Kinerja

Bab ini menjelaskan pencapaian sasaran-sasaran PPATK selama tahun 2011 berdasarkan hasil pengukuran kinerja.

BAB IV Penutup

6

Perencanaan dan

Perjanjian Kinerja

A.

Perencanaan Strategis

encana Strategis PPATK diatur dalam Peraturan Kepala PPATK Nomor PER-02/1.01/PPATK/01/10 tentang Rencana Strategis PPATK Tahun 2010 – 2014. Renstra PPATK tahun 2010-2014 disusun sejalan dengan arah kebijakan dan strategi pembangunan nasional di bidang ekonomi, khususnya sektor keuangan, sebagaimana tertuang dalam rencana pembangunan jangka menengah nasional (RPJMN) 2010-2014. Dalam RPJMN tahun 2010-2014 ditetapkan bahwa salah satu prioritas dalam pembangunan bidang ekonomi adalah penciptaan stabilitas ekonomi yang kokoh. Penciptaan stabilitas ekonomi sangat bergantung pada beberapa faktor, antara lain kebijakan disektor Keuangan. Berdasarkan perkembangan terkini dan permasalahan yang dihadapi oleh sektor keuangan, maka arah pengembangan sektor keuangan dalam periode 2010-2014 adalah meningkatkan daya saing dan ketahanan sektor keuangan bagi pembiayaan pembangunan nasional. Oleh karena itu strategi yang ditempuh untuk mencapai arah pembangunan tersebut, antara lain adalah peningkatan ketahan sektor keuangan melalui sistem keuangan yang sehat, mantap, dan efisien yang difokuskan pada :

1) Menjaga stabilitas ekonomi melalui pencegahan risiko sistemik pada sektor keuangan melalui :

a) Memantapkan koordinasi kebijakan fiskal dan moneter;

b) Mengimplementasikan konsep jaring pengamanan sistem keuangan; c) Meningkatkan koordinasi nasional dan kerjasama internasional dalam

rangka pencegahan dan pemberantasan tindak pidanan pencucian uang dan pendanaan teroris melalui industri keuangan.

BAB

2

2) Memantapkan kinerja dan stabilitas industri jasa keuangan melalui :

a) Menerapkan pengaturan dan pengawasan industri jasa keuangan dalam rangka meningkatkan kapasitas dan kredibilitas otoritas regulasi dan pengawasan jasa keuangan.

b) Melakukan penguatan kualitas menajmen dan operasional lembaga jasa keuangan;

c) Meningkatkan upaya-upaya perlindungan bagi konsumen lembaga jasa keuangan.

Merujuk pada arah kebijakan nasional pengembangan sektor keuangan 2010-2014 tersebut, maka arah kebijakan yang akan diterapkan oleh PPATK 2010-2014, dengan mempertimbangkan tugas, fungsi, dan kewenangannnya, adalah sebagai berikut :

1) Peningkatan kerjasama nasional dan internasional di bidang pencegahan dan pemberantasan TPPU dan pendanaan terorisme;

2) Peningkatan pengawasan kepatuhan pihak pelapor;

3) Peningkatan peran serta pihak terkait dan masyrakat umum untuk mendukung pelaksananaan rezim anti pencucian uang;

4) Peningkatan pemantauan tindak lanjut hasil analisis transaksi keuangan kepada pihak yang berwenang;

5) Penguatan kelembagaan melalui penataan organisasi, serta pemantapan tugas pokok, fungsi, dan kewenangan PPATK;

6) Peningkatan kualitas hasil analisis transaksi keuangan; 7) Pengembangan sistem pengolahan data dan informasi;

8) Penguatan peraturan perunadang-undangan terkait upaya pencegahan dan pemberantasan TPPU;

9) Penyempurnaan manajemen sumber daya manusia berbasis kompetensi; 10) Peningkatan efektivitas pelaksanaan anggaran berbasis kinerja;

11) Peningkatan sarana prasarana PPATK;

12) Peningkatan efektivitas penerapan good governance dan manajemen risiko.

Dengan memperhatikan kondisi lingkungan (internal dan ekternal) yang mempengaruhi pelaksanaan tugas, fungsi, dan kewenangan PPATK serta ketetapan arah kebijakan pencegahan dan pemberantasan TPPU 2010-2014 tersebut, maka

8

PPATK menetapkan rencana strategis 2010-2014 yang meliputi visi, misi, tujuan dan sasaran.

VISI PPATK

Visi tersebut menggambarkan keinginan kuat manajemen PPATK untuk ikut andil secara proaktif, bersama-sama komponen aparat penegak hukum lainnya di Indonesia, dalam usaha melakukan pencegahan dan pemberantasan TPPU di wilayah Negara kesatuan Republik Indonesia. Keinginan kuat tersebut akan terwujud apabila dalam pelaksaaan tugas, fungsi, dan kewenangannya, PPATK tidak diintervensi dan dipengaruhi oleh pihak manapun.

MISI PPATK

Untuk mewujudkan pencapaian visi 2010-2014, PPATK telah menetapkan misi yang mencerminkan upaya-upaya yang akan dilaksanan selama kurun waktu 2010-2014 sesuai lingkup tugas, fungsi, dan kewenangan yang diamanatkan oleh peraturan perundang-undangan. Misi PPATK tersebut meliputi :

Menjadi Lembaga Independen di Bidang Informasi Keuangan yang Berperan Aktif dalam Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang dan Pendanaan Terorisme.

1) Meningkatkan Kualitas Pengaturan dan Kepatuhan Pihak Pelapor.

Peran aktif PPATK dalam rangka pencegahan dan pemberantasan TPPU dan pendanaan teroris dilakukan melalui berbagai upaya sesuai dengan tugas dan kewenanganya, antara lain melalui peningkatkan kualitas pengaturan dan kepatuhan Pihak Pelapor. Upaya tersebut diwujudkan dalam berbagai kegiatan antara lain penerbitan dan penyempurnaan pedoman pelaporan, serta peningkatan efektifitas audit kepatuhan bagi PJK, dengan tujuan agar terus terjadi peningkatan pemahaman dan kesadaran bagi seluruh pihak pelapor berkenaan dengan kewajibannya untuk menyampaikan laporan ke PPATK. Kondisi seperti ini diharapkan dapat meningkatkan kewaspadaan bagi PJK terhadap para kriminal yang memanfaatkan sistem keuangan sebagai sarana pencucian uang, serta dapat meningkatkan jumlah dan kualitas laporan yang disampaikan ke PPATK, sehingga upaya pencegahan secara dini dan pemberantasan terhadap kemungkinan terjadinya TPPU dan pendanaan teroris dalam transaksi keuangan di Indonesia dapat dilaksanakan secara lebih optimal.

2) Meningkatkan Efektivitas Pengelolaan Informasi dan Kualitas Hasil Analisis yang Berbasis Teknologi Informasi.

Keberhasilan peran aktif PPATK dalam upaya pencegahan dan pemberantasan TPPU dan pendanaan teroris sangat tergantung pula pada tingkat kualitas Informasi Hasil Analisis (IHA) dan Laporan Hasil Analisis (LHA) yang dihasilkan. Oleh karena itu, PPATK berupaya untuk terus meningkatkan efektifitas pengelolaan informasi antara lain melalui penyempurnaan mekanisme penyampaian laporan ke PPATK, serta pengembangan sistem teknologi informasi dan pengolahan data laporan transaksi keuangan secara lebih efektif dan efisien. Sedangkan upaya untuk meningkatkan kualitas hasil analisis dilakukan melalui berbagai kegiatan, antara lain pelaksanaan riset terhadap tipologi TPPU, peningkatan kemampuan tenaga riset dan analis, serta penyempurnaan pedoman riset dan analisis. Dengan semakin meningkatnya kualitas hasil analisis, diharapkan pihak-pahak yang membutuhkan dapat memanfaatkannya secara lebih optimal dalam kerangka pencegahan dan pemberantasan TPPU dan pendanaan teroris.

3) Meningkatkan Efektivitas Penyampaian dan Pemantauan Tindak Lanjut Laporan Hasil Analisis, Pemberian Nasihat dan Bantuan Hukum, serta Pemberian Rekomendasi kepada Pemerintah.

PPATK memiliki peranan yang sangat strategis dalam proses penegakan hukum di bidang TPPU dan pendanaan teroris. Efektifitas penyampaian dan pemantauan tindak lanjut Laporan Hasil Analisis (LHA) kepada penegak hukum sangat berpengaruh terhadap keberhasilan penyelesaian masalah TPPU dan pendanaan teroris. Nasihat dan bantuan hukum dari PPATK masih diperlukan oleh penegak hukum dalam

MISI PPATK: 1. Meningkatkan Kualitas Pengaturan dan Kepatuhan Pihak Pelapor. 2. Meningkatkan Efektivitas Pengelolaan Informasi dan Kualitas Hasil Analisis yang Berbasis Teknologi Informasi. 3. Meningkatkan Efektivitas Penyampaian dan Pemantauan Tindak Lanjut Laporan Hasil Analisis, Pemberian Nasihat dan Bantuan Hukum, serta Pemberian Rekomendasi kepada Pemerintah. 4. Meningkatkan

Kerjasama Dalam dan Luar Negeri di Bidang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang dan Pendanaan Terorisme. 5. Meningkatkan Efektivitas Pelaksanaan Manajemen Internal untuk Mewujudkan Good Governance dengan Memanfaatkan Teknologi Informasi secara Efektif dan Efisien.

10

penanganan TPPU. Oleh karena itu, PPATK akan terus berupaya untuk dapat meningkatkan efektifitas penyampaian LHA kepada penegak hukum dan pemantauan atas tindaklanjutnya, meningkatkan kualitas dan efektivitas pemberian nasihat dan bantuan hukum, serta meningkatkan kualitas rekomendasi yang dapat diberikan kepada Pemerintah, sehingga upaya pencegahan dan pemberantasa TPPU dan pendanaan teroris dapat berhasil dengan baik.

4) Meningkatkan Kerjasama Dalam dan Luar Negeri di Bidang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang dan Pendanaan Terorisme.

Dalam upaya mencegah dan memberantas TPPU dan pendanaan teroris diperlukan dukungan dan kerjasama semua pihak yang terkait. Dalam misi ini, PPATK berharap dapat menjalin kerjasama yang lebih baik lagi dengan instansi dalam negeri, dan memperkuat kerjasama internasional. Agar kerjasama dan koordinasi lintas sektoral dapat terwujud secara efektif dan efisien diperlukan suatu kerangka berpikir, orientasi dan pemahaman yang sama dalam penanganan TPPU. Sedangkan untuk meningkatkan kerjasama internasional, PPATK perlu menggalang dan memperkuat kerjasama dengan FIU negara-negara lain sehingga proses pertukaran informasi intelijen di bidang keuangan menjadi semakin mudah dan cepat, tanpa perlu mengorbankan aspek kerahasiaan dan kedaulatan negara.

5) Meningkatkan Efektivitas Pelaksanaan Manajemen Internal untuk Mewujudkan Good Governance dengan Memanfaatkan Teknologi Informasi secara Efektif dan Efisien.

Efektifitas pelaksanaan manajemen internal PPATK merupakan salah satu faktor penting keberhasilan pencapaian visi PPATK. Dengan ditetapkannya misi PPATK terkait dengan upaya untuk meningkatkan efektifitas pelaksanaan manajemen internal dengan memanfaatkan reknologi informasi secara efektif dan efisien, diharapkan dapat mewujudkan good governance dan clean government di lingkungan PPATK. Misi ini

dilaksanakan melalui peningkatan kinerja pelayanan umum (internal dan eksternal), pengembangan sistem manajemen sumber daya manusia, pengembangan sistem manajemen keuangan, dan optimalisasi pelaksanaan pengawasan internal. Dengan demikian, maka tugas dan fungsi pelayanan dan pengelolaan sumber daya serta pengawasan terhadap pelaksanaannya dapat dilakukan secara lebih baik, yang pada akhirnya dapat mendukung keberhasilan pencapaian seluruh misi PPATK.

Berdasarkan misi tersebut, PPATK merumuskan kondisi yang ingin dicapai dalam kurun waktu 5 (lima) tahunan dan 1 (satu) tahunan. Kondisi yang ingin dicapai dalam kurun waktu 5 (lima) tahun mendatang dirumuskan dalam tujuan, sedangkan kondisi yang ingin dicapai dalam kurun waktu satu tahunan di tuangkan dalam sasaran. Tujuan mengarahkan perumusan sasaran, program, serta kegiatan dalam rangka merealisasikan misi. Penetapan Sasaran dirumuskan lebih spesifik, terukur, berorientasi pada hasil, dapat dicapai, dan memiliki kurun waktu satu tahun. Dalam Sasaran dirancang pula indikator pencapaian Sasaran, yaitu ukuran tingkat keberhasilan pencapaian sasaran

yang telah diidentifikasi untuk diwujudkan pada tahun bersangkutan dan disertai dengan targetnya masing-masing.

TUJUAN PPATK

1) Mewujudkan peraturan yang berkualitas mengenai mekanisme pelaporan yang efektif dan efisisen serta peningkatan kepatuhan dan kemampuan PJK dan pihak pelapor lainnya dalam memenuhi kewajiban pelaporan ke PPATK;

2) Mewujudkan pengelolaan informasi yang efektif dan efisien dalam rangka menghasilkan ananlisis yang berkualitas.

3) Meningkatkan kualitas dan kuantitas kerjasama anatara PPATK dengan aparat penegak hukum dan lembaga terkait lainnya baik dalam maupun luar negeri dalam rangka penguatan rezim anti pencucian uang dan pendanaan terorisme di Indonesia.

4) Mewujudkan efektivitas penyampaian dan pemantauan tindak lanjut laporan hasil analisis kepada aparat penegak hukum, pemberian nasihat dan bantuan hukum, serta rekomendasi kepada pemerintah dalam rangka pencegahan dan pemberantsan TPPU dan pendanaan terorisme.

5) Mewujudkan good governanace dalam pengelolaan system manajemen internal guna

mendukung pelaksanaan tugas pokok dan fungsi PPATK.

SASARAN PPATK

1) Meningkatnya partisipasi pihak terkait dalam upaya pencegahan dan pemberantasan TPPU dan pendanaan terorisme

2) Terpenuhinya dukungan manajemen dan pelaksanaan tugas teknis PPATK yang berkualitas

3) Tersedianya sarana dan prasarana untuk mendukung pelaksanaan tugas pokok dan fungsi PPATK.

Adapun sasaran strategis, indikator, dan program PPATK dalam kurun waktu tahun 2010 – 2014 dapat dilihat dalam tabel di bawah ini:

Tabel 1

Sasaran, Indikator dan Program PPATK Tahun 2012

No Sasaran Indikator Program

1 Meningkatnya partisipasi pihak terkait dalam upaya pencegahan dan

a Jumlah laporan hasil analisis yang disampaikan kepada penyidik dan instansi lainnya yang tidak dimintakan klarifikasi kembali.

Program Pencegahan dan Pemberantasan TPPU dan

12

pemberantasan TPPU dan pendanaan terorisme

b Jumlah instansi dan unit intelijen keuangan (Financial Intelligence Unit) yang secara formal melakukan kerjasama dengan PPATK dalam bentuk Nota Kesepahaman (MoU).

Pendanaan Terorisme

c Jumlah pelaksanaan audit kepatuhan terhadap pihak pelapor.

d Jumlah dokumen pendapat dan bantuan hukum terkait masalah TPPU dan pendanaan terorisme maupun masalah terkait lainnya. e Jumlah kegiatan operasional dan infrastruktur

PPATK dalam mengelola teknologi informasi PPATK yang sesuai dengan jumlah mutu layanan yang baku (service level agreement). f Tingkat pencapaian manajemen kualitas sistem

TI PPATK sesuai standar internasional.

g Jumlah pembuatan cetak biru sistem informasi. h Jumlah spesifikasi kebutuhan aplikasi (bussines

process) yang dilakukan peng-codingan-an (STR, CTR, CBCC).

I Jumlah piranti lunak (software) aplikasi yang dipelihara.

2 Terpenuhinya dukungan manajemen dan pelaksanaan tugas teknis PPATK yang berkualitas

a Jumlah laporan hasil penilaian kinerja pegawai PPATK.

Program Dukungan Manajemen dan Pelaksanaan Tugas Teknis Lainnya b Jumlah dokumen kontrak kinerja pegawai.

c Persentase tersedianya sistem diklat berbasis merit dan kompetensi.

d Jumlah dokumen perencanaan, pelaksanaan, sistem akuntansi dan pelaporan keuangan PPATK yang akuntabel.

e Persentase kualitas dan ketepatan waktu penyelesaian dokumen perencanaan, pelaksanaan, sistem akuntansi dan pelaporan dengan mengacu pada ketentuan yang berlaku. f Persentase tingkat kualitas laporan keuangan

PPATK sesuai Standar Akuntansi pemerintahan. g Persentase kesesuaian perencanaan kebijakan,

program dan kegiatan yang tertuang dalam dokumen Renja dengan Tupoksi masing-masing direktorat.

h Jumlah layanan ketatausahaan dan kerumahtanggaan.

i Persentase tingkat kepuasan layanan ketatausahaan dan kerumahtanggaan. j Jumlah laporan reviu terhadap laporan

keuangan.

k Jumlah laporan akuntabilitas kinerja instansi pemerintah (LAKIP) PPATK.

3 Tersedianya sarana dan prasarana untuk mendukung pelaksanaan tugas pokok dan fungsi PPATK.

a Persentase terselenggaranya pembangunan gedung DRC dan Arsip (gedung 2.200 m² dan tanah 6.000 m²) dan kelengkapannya.

Program

Peningkatan Sarana dan parsarana Aparatur PPATK b Persentase ketersediaan sarana dan prasarana

perkantoran terhadap kebutuhan.

B. Penetapan / Perjanjian Kinerja

Pada Tahun 2011 merupakan tahun pertama dari pelaksanaan Rencana Strategis PPATK 2010 – 2014 dan juga pelaksanaan peran baru PPATK dalam konteks pelaksanaan amanat UU Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang. Untuk melaksanakan perannya tersebut, PPATK telah menetapkan program dan kegiatan yang disusun secara terencana dan berkelanjutan, termasuk didalamnya adalah penetapan Perencanaan Kinerja 2011 yang didokumentasikan dalam Rencana Kinerja Tahunan (RKT).

Penyusunan rencana kinerja PPATK dilakukan bersamaan dengan agenda penyusunan dan kebijakan anggaran PPATK. Setelah anggaran 2011 ditetapkan, maka disusunlah

Penetapan/Perjanjian Kinerja 2011 yang merupakan komitmen PPATK untuk

dicapai dalam tahun 2011.

Penetapan Kinerja Tahun Anggaran 2011 di lingkungan PPATK, bertujuan untuk mewujudkan manajemen internal PPATK yang efektif, transparan, dan akuntabel serta berorientasi pada hasil.

Untuk mengukur keberhasilan target sasaran yang telah ditetapkan dalam perjanjian kinerja diperlukan indikator yang berfungsi sebagai alat ukur keberhasilan. Alat ukur keberhasilan tersebut dituangkan dalam dokumen Indikator Kinerja Utama (IKU). Oleh karena itu, IKU harus tercantum dalam dokumen penetapan/perjanjian kinerja. Berikut ini adalah sasaran strategis, indikator kinerja, dan target kinerja pada tahun 2011 di lingkungan PPATK.

Tabel 2

Sasaran Strategis, Indikator dan Target Kinerja PPATK Tahun 2011

No Strategis Sasaran Indikator Kinerja Target Program Anggaran 1 Meningkatnya partisipasi pihak terkait dalam upaya pencegahan dan

a Jumlah laporan hasil analisis yang disampaikan kepada penyidik dan instansi lainnya yang tidak dimintakan klarifikasi kembali 250 Laporan Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang dan Pendanaan Terorisme. 33.500.000.000

14 pemberantasan

TPPU dan pendanaan terorisme

b Jumlah instansi dan unit intelijen keuangan (Financial Intelligence Unit) yang secara formal melakukan kerjasama dengan PPATK dalam bentuk Nota Kesepahaman (MoU).

6 MoU

c Jumlah pelaksanaan audit kepatuhan terhadap pihak pelapor.

75 Pelapor

d Jumlah dokumen pendapat dan bantuan hukum terkait masalah TPPU dan pendanaan terorisme maupun masalah terkait lainnya.

25 Dokumen

e Jumlah kegiatan operasional dan

infrastruktur PPATK dalam mengelola teknologi informasi PPATK yang sesuai dengan jumlah mutu layanan yang baku (service level agreement).

2.0 Level

f Tingkat pencapaian manajemen kualitas sistem TI PPATK sesuai standar internasional.

1 Dokumen

g Jumlah pembuatan cetak

biru sistem informasi. 8 Aplikasi h Jumlah spesifikasi

kebutuhan aplikasi (bussines process) yang dilakukan peng-codingan-an (STR, CTR, CBCC).

12 Bulan

i Jumlah piranti lunak (software) aplikasi yang dipelihara. 2 Aplikasi 2. Terpenuhinya dukungan manajemen dan pelaksanaan tugas teknis PPATK yang berkualitas

a Jumlah laporan hasil penilaian kinerja pegawai PPATK. 1 Laporan Dukungan manajemen dan pelaksanaan tugas teknis lainnya PPATK 56.900.000.000,-

b Jumlah dokumen kontrak

kinerja pegawai. Dokumen 26 c Persentase tersedianya

sistem diklat berbasis merit dan kompetensi.

40%

d Jumlah dokumen

perencanaan, pelaksanaan, sistem akuntansi dan pelaporan keuangan PPATK yang akuntabel.

18 Dokumen

e Persentase kualitas dan ketepatan waktu penyelesaian dokumen perencanaan, pelaksanaan, sistem akuntansi dan pelaporan dengan mengacu pada ketentuan yang berlaku.

100%

f Persentase tingkat kualitas laporan keuangan PPATK sesuai standar Akuntansi pemerintahan.

100%

g Persentase kesesuaian perencanaan kebijakan, program dan kegiatan yang tertuang dalam dokumen Renja dengan Tupoksi masing-masing direktorat. 100% h Jumlah layanan ketatausahaan dan kerumahtanggaan. 12 Bulan i Persentase tingkat kepuasan layanan ketatausahaan dan kerumahtanggaan. 100%

j Jumlah laporan reviu terhadap laporan keuangan.

1 Laporan

k Jumlah laporan

akuntabilitas kinerja instansi pemerintah (LAKIP) PPATK 1 Laporan 3. Tersedianya sarana dan prasarana untuk mendukung pelaksanaan tugas pokok dan fungsi PPATK. a Persentase terselenggaranya pembangunan gedung DRC dan Arsip (gedung 2.200 M2 dan tanah 6.000 m2 ) dan kelengkapannya. 75% Pengadaan dan Peningkatan Sarana dan Prasarana Aparatur PPATK. 7.500.000.000,- b Persentase ketersediaan sarana dan prasarana perkantoran terhadap kebutuhan.

100%

C. Anggaran PPATK Tahun 2011

Pada tahun 2011 PPATK mendapatkan pagu anggaran sebesar Rp98.285.406.000,- (Sembilan puluh delapan miliar dua ratus delapan puluh lima juta empat ratus enam ribu rupiah) sebagaimana tertuang dalam revisi DIPA PPATK Nomor : 0001/078-01.1.01/00/2011 tanggal 7 September 2011. Adapun komposisi pagu anggaran belanja PPATK tahun 2011 adalah sebagai berikut :

16

Tabel 3

PAGU Anggaran Belanja PPATK Tahun 2011

No Nama Belanja Anggaran 1 Belanja Pegawai Rp 27.276.000.000,- 2 Belanja Barang Rp 55.002.647.000,- 3 Belanja Modal Rp 16.006.759.000,- Total Pagu Rp 98.285.406.000,-

Total pagu anggaran tersebut dialokasikan untuk membiayai program-program sebagai berikut :

Tabel 4

PAGU Anggaran PPATK Per Program

Kode Program Nama Program Anggaran

078.01.01 Dukungan Manajemen dan Pelaksanaan Tugas Teknis Lainnya PPATK 56.900.000.000 078.01.02 Peningkatan Sarana dan Prasarana Aparatur PPATK 7.500.000.000 078.01.06 Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang 33.885.406.000

Jumlah 98.285.406.000

Program-program tersebut diatas dilaksanakan melalui beberapa kegiatan sebagai berikut :

1) Program Dukungan Manajemen dan Pelaksanaan Tugas Teknis Lainnya PPATK, dilaksanakan melalui 4 (empat) kegiatan yaitu :

a) Pengelolaan SDM, Organisasi, dan Ketatalaksanaan PPATK

b) Pengelolaan perencanaan dan penganggaran, perbendahaaraan serta Administrasi Keuangan PPATK.

c) Penyelenggaran operasional perkantoran PPATK

d) Pengawasan penerapan manajemen risiko, good governance, serta akuntabilitas aparatur dan kinerja PPATK.

2) Program Peningkatan Sarana dan Prasarana Aparatur PPATK, dilaksanakan melalui 1 (satu) kegiatan yaitu Pengadaan dan Peningkatan sarana dan prasarana PPATK.

3) Program Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang, dilaksanakan melalui melalui 6 (enam) kegiatan yaitu ;

a) Pengembangan riset dan analisis dalam rangka pencegahan dan pemberantasan tindak pidana pencucian uang dan pendanaan terorisme.

b) Pelaksanaan kerjasama nasional dan internasional di bidang pencegahan dan pemberantasan tindak pidana pencucian uang dan pendanaan terorisme. c) Penelaahan dan penyususna peraturan perundang-undangan serta pemberian

pendapat dan bantuan hukum terkait TPPU dan pendanaan terorisme.

d) Pengawasan kepatuhan terhadap pihak pelapor dalam menyampaikan kewajiban pelaporan ke PPATK.

e) Pengembangan, pengelolaan dan pengendalian kaulitas operasional, infrastruktur, layanan dan keamanan teknologi informasi PPATK.

f) Pengembangan dan pengelolaan sistem aplikasi dan database dalam rangka pencegahan dan pemberantasan TPPU.

18

Akuntabilitas Kinerja

A.

Ikhtisar Capaian Kinerja

Berdasarkan Keputusan Kepala PPATK Nomor KEP-54/1.01/PPATK/05/2011 tentang Penetapan Indikator Kinerja Utama (IKU) di Lingkungan PPATK telah ditetapkan indikator kinerja utama PPATK sebagai acuan ukuran kinerja yang digunakan. Berdasarkan keputusan tersebut, PPATK menetapkan target kinerja tahun 2011 yang dituangkan dalam dokumen Penetapan Kinerja Tahun 2011.

Berikut ini akan diuraikan Realisasi Pencapaian Sasaran PPATK tahun 2011, yang diukur dengan menggunakan Indikator Kinerja Utama yang telah ditetapkan adalah sebagai berikut:

Tabel 5

Capaian Kinerja Indikator Utama

No Sasaran

Strategis

Indikator Kinerja Target

2011 Realisasi 2011 Capaian (%) 1. Meningkatnya partisispasi pihak terkait dalam upaya pencegahan dan pemberantasan TPPU dan pendanaan terorisme

a. Jumlah hasil analisis yang disampaikan kepada penyidik dan instansi lainnya yang tidak dimintakan klarifikasi kembali. 250 Laporan 442 Laporan 177%

b. Jumlah instansi dan unit intelijen keuangan (Financial Intelligence Unit) yang secara formal melakukan kerjasama dengan PPATK dalam bentuk Nota Kesepahaman (MoU).

6 MoU 19 MoU 317%

c. Jumlah pelaksanaan audit kepatuhan

terhadap pihak pelapor. 75 Pelapor 90 Pelapor 120% d. Jumlah dokumen pendapat dan

bantuan hukum terkait masalah TPPU dan pendanaan terorisme maupun masalah terkait lainnya.

25

Dokumen 53 Dokumen 212%

BAB

3

e. Jumlah kegiatan operasional dan infrastruktur PPATK dalam mengelola teknologi informasi PPATK yang sesuai dengan jumlah mutu layanan yang baku (service level agreement)

6 Kegiatan

18 Kegiatan

300%

f. Tingkat pencapaian manajemen kualitas sistem TI PPATK sesuai standar internasional.

2,0 Level 2,68 Level

134%

g. Jumlah pembuatan cetak biru sistem

informasi. 1 Dokumen 1 Dokumen 100%

h. Jumlah spesifikasi kebutuhan aplikasi (bussines process) yang dilakukan peng-codingan-an.

6 Aplikasi 6 Aplikasi 100%

i. Jumlah piranti lunak (software) aplikasi yang dipelihara. 2 Aplikasi 5 Aplikasi 250% 2. Terpenuhinya dukungan manajemen dan pelaksanaan tugas teknis PPATK yang berkualitas

a. Jumlah laporan hasil penilaian kinerja pegawai PPATK.

2 Laporan 0 Laporan 0%

b. Jumlah dokumen kontrak kinerja

pegawai. 30 Dokumen 10 Dokmen 30%

c. Persentase tersedianya sistem diklat berbasis merit dan kompetensi.

40% 30% 75%

d. Jumlah dokumen perencanaan, pelaksanaan, sistem akuntansi dan pelaporan keuangan PPATK yang akuntabel. 23 Dokumen 22 Dokumen 90%

e. Persentase kualitas dan ketepatan waktu penyelesaian dokumen perencanaan, pelaksanaan, sistem akuntansi dan pelaporan dengan mengacu pada ketentuan yang berlaku.

100% 90% 90%

f. Persentase tingkat kualitas laporan keuangan PPATK sesuai standar Akuntansi Pemerintahan.

100% 90% 90%

g. Persentase kesesuaian perencanaan kebijakan, program dan kegiatan yang tertuang dalam dokumen Renja dengan Tupoksi masing-masing direktorat.

100% 60% 60%

h. Jumlah layanan ketatausahaan dan kerumahtanggaan.

12 Bulan 12 bUlan 100%

i. Persentase tingkat kepuasan layanan ketatausahaan dan kerumahtanggaan.

100% 50% 50%

j. Jumlah laporan reviu terhadap laporan keuangan.

1 Laporan 1 Laporan 100%

k. Jumlah laporan akuntabilitas kinerja instansi pemerintah (LAKIP) PPATK.

1 Laporan 1 Laporan 100% 3. Tersedianya sarana dan prasarana untuk mendukung pelaksanaan tugas pokok dan fungsi PPATK.

a. Persentase terselenggaranya pembangunan gedung DRC dan Arsip (gedung 2.200 M2 dan tanah 6.000 m2 ) dan kelengkapannya.

20

b. Persentase ketersediaan sarana dan prasarana perkantoran terhadap kebutuhan.

100% 80% 80%

B.

Capaian dan Analisis Kinerja

Berikut ini akan diuraikan kinerja dari PPATK menurut masing-masing sasaran starategis yang telah ditetapkan

Pada tahun 2011, pencapaian sasaran “Meningkatnya partisipasi pihak terkait dalam upaya pencegahan dan pemberantasan TPPU dan pendanaan terorisme” ditandai dengan adanya beberapa indikasi yang mencerminkan adanya partisipasi seluruh pihak dalam mencegah dan memberantas tindak pidana pencucian uang dan pendanaan terorisme di wilayah hukum Indonesia. Indikator keberhasilan sasaran, beserta target dan realisasinya adalah sebagai berikut:

Tabel 6

Capaian Kinerja Indikator Utama Sasaran 1

No Indikator Kinerja Target 2011 Realisasi 2011 Capaian (%) 1 Jumlah hasil analisis yang disampaikan

kepada penyidik dan instansi lainnya yang tidak dimintakan klarifikasi kembali.

250 Laporan 442 Laporan 177%

2 Jumlah instansi dan unit intelijen keuangan (Financial Intelligence Unit) yang secara formal melakukan kerjasama dengan PPATK dalam bentuk Nota Kesepahaman (MoU).

6 MoU 19 MoU 317%

3 Jumlah pelaksanaan audit kepatuhan terhadap pihak pelapor.

75 Pelapor 90 Pelapor 120%

4 Jumlah dokumen pendapat dan bantuan hukum terkait masalah TPPU dan pendanaan terorisme maupun masalah terkait lainnya.

25 Dokumen 53 Dokumen 212%

Sasaran : Meningkatnya partisipasi pihak terkait dalam upaya pencegahan dan pemberantasan TPPU dan pendanaan terorisme

5 Jumlah kegiatan operasional dan infrastruktur PPATK dalam mengelola teknologi informasi PPATK yang sesuai dengan jumlah mutu layanan yang baku (service level agreement)

6 Kegiatan 12 Kegiatan 200%

6 Tingkat pencapaian manajemen kualitas sistem TI PPATK sesuai standar

internasional.

2,0 Level 2,68 Level 134%

7 Jumlah pembuatan cetak biru sistem informasi.

1 Dokumen 1 Laporan 100%

8 Jumlah spesifikasi kebutuhan aplikasi (bussines process) yang dilakukan peng-codingan-an.

6 Aplikasi 6 Aplikasi 100%

9 Jumlah piranti lunak (software) aplikasi yang dipelihara.

2 Aplikasi 5 Aplikasi 250%

Dari tabel tersebut, menunjukan bahwa selama tahun 2011, PPATK telah mencapai sasarannya sesuai target yang telah ditetapkan. Adapun penjelasan untuk masing-masing indikator adalah sebagai berikut :

Target jumlah Hasil Analisis (HA) PPATK pada tahun 2011 adalah sejumlah 250 HA. Dari target tersebut PPATK telah berhasil menghasilkan 442 HA atau sebesar 177% selama tahun 2011. Seluruh HA tersebut telah disampaikan oleh PPATK kepada pihak penyidik dan instansi lainnya.

Indikator keberhasilan sasaran, berikut target dan realisasinya adalah sebagai berikut:

HA yang dihasilkan oleh PPATK merupakan hasil analisis terhadap Laporan Transaksi Keuangan Mencurigakan (LTKM), Laporan Transaksi Keuangan Tunai (LTKT) dan Laporan Pembawaan Uang Tunai (LPUT) yang disampaikan oleh Pihak Pelapor.

Indikator Kinerja Target 2011 Realisasi 2011 Capaian (%)

Jumlah hasil analisis yang disampaikan kepada penyidik dan instansi lainnya yang tidak dimintakan klarifikasi kembali.

250 Laporan 442 Laporan 177%

Jumlah laporan hasil analisis yang disampaikan kepada penyidik dan instansi lainnya yang tidak dimintakan klarifikasi kembali

22

Selama tahun 2011, jumlah laporan informasi LTKM, LTKT, dan LPUT yang diterima oleh PPATK serta digunakan dalam mendukung proses analisis adalah sebagai berikut:

Grafik 1

Jumlah LTKM, LTKT, dan LPUT per Desember 2011

Secara umum tahapan kegiatan fungsi analisis meliputi:

1) penerimaan informasi dari pihak pelapor berupa LTKM, LTKT, dan LPUT,

2) menganalisis laporan dari pihak pelapor,

3) mendistribusikan hasil analisis dan atau pemeriksaan kepada pihak aparat penegak hukum dan instansi terkait lainnya.

Adapun jumlah penerimaan LTKM, LTKT, dan LPUT yang diterima PPATK sampai dengan 31 Desember 2011 adalah sebagai berikut :

Tabel 7

Jumlah LTKM, LTKT dan LPUT per Desember 2011

Tahun LTKM LTKT LPUT 2011 20.222 1.582.490 1.233 2010 17.348 1.461.883 1.618 2009 23.520 782.270 1079 2008 10.432 2.058.140 877 2007 5.831 2.360.950 705 2006 3.482 430.575 1.432 TOTAL 84.146 10.213.913 6.944 LTKM 20.222 Laporan LPUT 1.233 Laporan LTKT 1.582.490 Laporan Tujuan kegiatan analisis adalah meneliti laporan atau informasi mengenai transaksi keuangan yang diterima apakah terdapat indikasi Tindak Pidana Pencucian Uang (TPPU) atau Tindak Pidana (TP) lainnya, termasuk

mengidentifikasi orang-orang yang terlibat TPPU atau TP lainnya serta keberadaan harta kekayaan yang diduga berasal dari hasil TP tersebut.

Selama tahun 2011, hasil analisis sejumlah 442 HA telah disampaikan kepada aparat penegak hukum (Penyidik) dengan jumlah terbanyak dilaporkan kepada KPK sejumlah 123 HA. Adapun rincian penyampaikan HA tersebut kepada Penyidik adalah sebagai berikut:

Grafik 2

Jumlah Kumulatif Hasil Analisis yang disampaikan ke Penyidik Tahun 2011

Dari jumlah LTKM yang diterima tahun 2011 sebanyak 20.222 LTKM, seluruhnya telah dilakukan analisis awal dengan menentukan skala prioritas berdasarkan kriteria tinggi, sedang dan rendah. Dari LTKM dengan prioritas tinggi, diperoleh 831 LTKM yang terindikasi TPPU dan TP lainnya dan menghasilkan 442 HA. Adapun total hasil analisis yang telah disampaikan kepada aparat penegak hukum (Penyidik) sampai dengan 31 Desember 2011 adalah sebagai berikut :

Tabel 8

Jumlah Hasil Analisis dan LTKM yang disampaikan ke Apgakum

Tahun Jumlah HA Jumlah LTKM terkait

2011 442 831 2010 319 841 2009 484 1.026 2008 104 234 2007 91 376 2006 86 144 Total 1.873 3.941 POLRI; 94 Kejaksaan, 41 KPK, 123 Kepolisian, Kej aksaan dan KPK, 98 Kepolisian dan Kejaksaan, 47 Kepolisian dan KPK, 2 Kepolisian, Kej aksaan dan BNN; 2 Kepolisian, Kej aksaan dan

Ditjen Pajak, 4 Kejaksaan dan KPK, 6 Ditjen Pajak, 13

24

Berdasarkan Hasil analisis yang disampaikan oleh PPATK kepada aparat penegak hukum (penyidik), transaksi yang diduga melakukan tindak pidana korupsi merupakan hasil analisis terbanyak diantara dugaan tindak pidana lainnya. Berikut ini rincian dugaan tindak pidana asal yang dihasilkan dari kegiatan analisis PPATK dan telah disampaikan kepada aparat penegak hukum (penyidik) sampai dengan 31 Desember 2011.

Tabel 9

Tindak Pidana Asal Hasil Analisis PPATK

No Tindak Pidana Asal Jumlah HA Jumlah LTKM terkait

1. Korupsi 817 1.723

2. Penyuapan 70 123

3. Narkotika 67 232

4. Di bidang perbangkan 52 147

5. Di bidang pasar modal 1 1

6. Di bidang perasuransian 1 1 7. Kepabeanan 9 9 8. Terorisme 28 28 9. Pencurian 5 12 10. Penggelapan 56 179 11. Penipuan 447 832 12. Pemalsuan uang 5 5 13. Perjudian 22 24 14. Prostitusi 4 4 15. Bidang Perpajakan 19 25 16. Bidang kehutanan 9 12

17. Pidana lain dengan ancaman diatas 4 tahun 6 6 18. Tidak teridentifikasi 255 569

LTKM merupakan laporan mengenai transaksi keuangan mencurigakan yang diterima dari Pihak Pelapor yang berisi transaksi keuangan yang memiliki indikasi menyimpang dari profil, karakteristik atau kebiasaan pola transaksi yang patut diduga berasal dari hasil tindak pidana.

Pada tahun 2011, PPATK menerima LTKM sejumlah 20.222 yang dilaporkan oleh 359 PJK dengan kenaikan sebesar 16,57% dari jumlah LTKM tahun sebelumnya.

Statistik Laporan Transaksi Keuangan Mencurigakan yang diterima oleh PPATK dari tahun 2007 sampai dengan tahun 2011 adalah sebagai berikut:

Grafik 3

Jumlah dan Pertumbuhan LTKM yang diterima PPATK

Berdasarkan grafik diatas, dapat dilihat bahwa terdapat kenaikan jumlah pelaporan LTKM dari 2007 hingga 2011, terkecuali pada tahun 2010 yang sedikit mengalami penurunan sebesar 26,24% dari tahun sebelumnya. Namun demikian jumlah LTKM ini akan terus meningkat seiring dengan semakin bertambahnya jumlah Pihak Pelapor yang memiliki kewajiban menyampaikan laporan kepada PPATK sesuai dengan amanat

Laporan Transaksi Keuangan Mencurigakan (LTKM)

-5,000 10,000 15,000 20,000 25,000 Jumlah LTKM | 2007 - 2011 Pelaporan LTKM 2007 2008 2009 2010 2011 Jumlah LTKM 5.831 10.432 23.520 17.348 20.222 Persentasi pertumbuhan 67,46% 78,91% 125,46% -26,24% 16,57%

26

dalam Pasal 17 Undang-Undang Republik Indonesia Nomor 8 Tahun 2010 tentang Pencegahan dan Pemebrantasan Tindak Pidana Pencucian Uang.

Penyedia Jasa Keuangan wajib menyampaikan laporan kepada PPATK untuk Transaksi Keuangan Tunai dalam jumlah paling sedikit Rp500.000.000,00 (lima ratus juta rupiah) atau dengan mata uang asing yang nilainya setara, yang dilakukan baik dalam satu kali transaksi maupun bberapa kali transaksi dalam 1 (satu) hari kerja dan/atau transaksi keuangan transfer dana dari dan ke luar negeri. Laporan tersebut disampaikan dalam bentuk Laporan Transaksi Keuangan Tunai (LTKT).

Selama tahun 2011, PPATK menerima sebanyak 1.582.490 Laporan Transaksi Keuangan Tunai (LTKT) dengan jumlah kumulatif LTKT sampai dengan Desember 2011 sebanyak 10.213.913 laporan dengan rincian pelaporan LTKT per tahun sebagai berikut:

Grafik 4

Jumlah dan Pertumbuhan LTKT yang diterima PPATK

Laporan Transaksi Keuangan Tunai (LTKT)

-500,000 1,000,000 1,500,000 2,000,000 2,500,000 Jumlah LTKM | 2007 - 2011 Pelaporan LTKT 2007 2008 2009 2010 2011 Jumlah LTKT 2.360.950 2.058.140 782.270 1.461.883 1.582.490 Jumlah LTKT Kumulatif 4.329.130 6.387.270 7.169.540 8.631.423 10.213.913 Persentasi pertumbuhan 448,32% -12,83% -61,99% 86,88% 8,25%

Berdasarkan grafik 4, LTKT yang disampaikan kepada PPATK mengalami peningkatan yang cukup signifikan pada tahun 2010 yaitu sebesar 86,88% dan pada tahun 2011 meningkat sebesar 8,25%.

Jumlah kumulatif LTKT sebanyak 10.213.913 laporan tersebut dilaporkan oleh 396 jumlah PJK dengan rincian sebagai berikut:

Tabel 10

Jumlah Kumulatif LTKT yang disampaikan PJK

Jenis PJK PJK Pelapor LTKT

Bank Umum 143 10,192,133

Bank Perkreditan Rakyat 129 5,375 Pedagang Valuta Asing 103 14,398

Asuransi 10 167

Perusahaan Pembiayaan 5 33

Perusahaan Efek 4 48

Perusahaan Pengiriman Uang 3 759

TOTAL 396 10.213.913

Pada tabel diatas dapat diketahui bahwa LTKT sebagian besar diterima dari Jenis PJK Bank Umum, Bank Perkreditan Rakyat dan Pedagang Valuta Asing.

Laporan Pembawaan Uang Tunai (LPUT) disampaikan oleh Direktorat Jenderal Bea dan Cukai kepada PPATK dalam hal terdapat orang yang membawa uang tunai dalam mata uang rupiah dan/atau mata uang asing, dan/atau instrument pembayaran lain dalam bentuk cek, cek perjalanan, surat sanggup bayar, atau bilyet giro paling sedikit Rp100.000.000,00 (seratus juta rupiah) atau yang nilainya setara dengan itu ke dalam atau ke luar daerah pabean Indonesia.

Selama tahun 2011, PPATK menerima sebanyak 1.233 laporan dengan jumlah kumulatif LPUT sampai bulan Desember 2011 sebanyak 6.944. Pada tahun 2010, jumlah LPUT meningkat cukup signifikan yaitu sebesar 49,95%, namun menurun pada tahun 2011 sebesar 23,79%.

28

Grafik 5

Jumlah dan Pertumbuhan LPUT yang diterima PPATK

Laporan Pembawaan Uang Tunai (LPUT) yang diterima PPATK diperoleh dari 10 (sepuluh) daerah pabean Indonesia dengan lokasi pelaporan terbanyak adalah di Jakarta sebesar 4.086 laporan dan Batam sebanyak 2.683 laporan. Adapun rincian jumlah dan lokasi pelaporan LPUT adalah sebagai berikut:

Tabel 11

Jumlah Kumulatif Pelaporan LPUT Tahun 2006-2011

Lokasi Pelaporan 2006 2007 2008 2009 2010 2011

Batam 977 1.219 1.590 2.002 2.683 2.683

Jakarta 389 830 1.272 1.935 2.866 4.086

Bandung 1 1 1 1 3 4

Tanjung Balai Karimun 55 55 95 97 97 98

Denpasar 10 31 47 49 50 59 Dumai - - 1 1 1 1 -500,000 1,000,000 1,500,000 2,000,000 2,500,000 Jumlah LTKM | 2007 - 2011 Pelaporan LPUT 2007 2008 2009 2010 2011 Jumlah LPUT 705 877 1.079 1.618 1.233 Jumlah LPUT Kumulatif 2.137 3.014 4.093 5.711 6.944 Persentasi pertumbuhan 24,40% 23,03% 49,95% -23,79%

Teluk Bayur (Sumbar) - - 7 7 7 7

Teluk Nibung (Sumut) - 1 1 1 1 1

Medan - - - - 3 3

Balikpapan 1

Pontianak 1

Jumlah 1.432 2.137 3.014 4.093 5.711 6.944

Berdasarkan data pada tabel diatas, selama kurun waktu tahun 2006 hingga 2011 terjadi peningkatan jumlah kumulatif LPUT sebesar 384,92% atau hampir 5 kali lipat disbanding tahun 2006.

Selain menyampaikan Hasil Analisis kepada aparat penegak hukum (penyidik), PPATK juga menyampaikan Informasi Hasil Analisis (IHA) kepada instansi terkait lainnnya atas dasar nota kesepahaman (memorandum of understanding). Informasi Hasil Analisis yang

telah disampaikan kepada instansi lain selama tahun 2011 adalah sejumlah 65 IHA, dengan rincian sebagai berikut:

Tabel 12

Jumlah Kumulaitf Informasi Hasil Analisis Tahun 2011

No Instansi Terkait Lainnya Jumlah IHA

1. Komisi Pemberantasan Korupsi 378

2. Badan Pengawas Pemilu 9

3. Komisi Yudisial 6

4. Tim Tas TIPIKOR 1

5. BAPEPAM-LK 44

6. Bank Indonesia 13

7. Ditjen Pajak 47

8. Kementerian Luar Negeri 1

9. Kementerian Kehutanan 1

10. Badan Pemeriksa Keuangan 17

11. BPKP 6

12. Kementerian Keuangan 78

30

13. Lembaga Penjamin Simpanan 1

14. Ditjen Bea dan Cukai 1

15. Badan Narkotika Nasional 12

16. Kementerian Hukum dan HAM 5

17. Kementerian Dalam Negeri 1

18. Ombudsman 1

19. Lainnya 6

Total 628

Jumlah kumulatif Informasi Hasil Analisis yang telah disampaikan kepada instansi lain hingga akhir tahun 2011 adalah sebesar 628 IHA dengan jumlah terbanyak disampaikan kepada Komisi Pemberantasan Korupsi yaitu sejumlah total 378 IHA.

Berdasarkan Undang-Undang Nomor 8 tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang, PPATK melakukan pemeriksaan terhadap Transaksi Keuangan Mencurigakan terkait dengan adanya indikasi tinadk pidana pencucian uang atau tindak pidana lain.

Selama tahun 2011 PPATK telah melakukan pemeriksaan terhadap pihak pelapor untuk membuktikan kebenaran atas transaksi keuangan mencurigakan yang dilaporkan pihak pelapor kepada PPATK. Hasil pemeriksaan telah disampaikan kepada aparat penegak hukum (penyidik) dan instansi terkait lainnya. Berikut ini jumlah hasil pemeriksaan yang telah disampaikan selama tahun 2011.

Tabel 13

Jumlah Hasil Pemeriksaan Tahun 2011

No Nama Penyidik/instansi lainnya Pemeriksaan Jumlah Hasil

1. Kepolisian, Kejaksaan, & KPK 5

2. Gubernur BI 2

3. Bapepam-LK 2

Kegiatan-kegiatan selama tahun 2011 yang mendukung kepada keberhasilan pencapaian indikator target sasaran untuk pencapaian indikator jumlah laporan hasil analisis yang disampaikan kepada penyidik dan instansi lainnya yang tidak dimintakan klarifikasi kembali adalah:

1. Pemeriksaan

Sesuai dengan UU PPTPPU Pasal 1 Angka (7) yang dimaksud dengan pemeriksaan adalah proses identifikasi masalah, analisis, dan evaluasi Transaksi Keuangan Mencurigakan yang dilakukan secara independen, objektif, dan profesional untuk menilai dugaan adanya tindak pidana.

Sesuai dengan definisi pemeriksaan tersebut maka tujuan dari pemeriksaan yang dilakukan oleh PPATK adalah untuk menemukan dugaan/indikasi suatu tindak pidana ataupun memperkuat suatu dugaan awal adanya tindak pidana berdasarkan hasil analisis Transaksi Keuangan Mencurigakan.

Selama tahun 2011sebagaimana disajikan pada tabel 17, PPATK telah menghasilkan 5 (lima) Hasil Pemeriksaan (HP) yang telah disampaikan kepada Kepolisian, Kejaksaan dan KPK. Dan telah disampaikan pula 2 (dua) Informasi Hasil Pemeriksaan kepada Gubernur BI dan Bapepam LK.

2. Kegiatan Riset

Kegiatan Riset dilakukan dengan tujuan untuk memberikan gambaran umum dan khusus dalam rangka pengambilan kebijakan serta memberikan informasi kepada pemangku kepentingan PPATK terkait dengan upaya pencegahan dan pemberantasan TPPU. Kegiatan riset yang dilaksanakan antara lain:

2.a Pengelolaan Data Mining

2.b Pengelolaan Input Data 2.c Pengelolaan Typologi

2.d Pengelolaan Analisis Strategis 2.e Pengelolaan Statistik

2.f Pengelolaan Manajemen Risiko

Pengelolaan data mining dan input data ini merupakan penunjang dari 4 (empat) kegiatan

lainnya. Kedua kegiatan tersebut melakukan proses data sesuai dengan kebutuhan riset (typologi, analisis strategis, statistik dan manajemen risiko) / tema yang akan diusung dalam riset.