ANALISIS KINERJA KEUANGAN DAERAH PADA ERA

OTONOMI DAERAH DI KABUPATEN MALANG

(StudiKasus Di Kabupaten Malang JawaTimurTahunAnggaran 2009-2013)

Oleh: NEVRI BAYAGE

115020200111019

SKRIPSI

DiajukanSebagai Salah SatuSyaratUntuk MeraihDerajatSarjanaEkonomi

BIDANG MANAJEMEN KEUANGAN JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

MALANG

2015

ANALISIS KINERJA KEUANGAN DAERAH PADA ERA OTONOMI DAERAH DI KABUPATEN MALANG

(Studi Kasus Di Kabupaten Malang Jawa Timur Tahun Anggaran 2009-2013)

Oleh: Nevri Bayage Dosen Pebimbing:

Dr. Nur Kusniyah Indrawati, SE.,MSi

ABSTRAK

Penelitian ini bertujuan untuk mengetahui kemampuan keuangan daerah dan kinerja keuangan pemerintah dalam mendukung pelaksanaan otonomi daerah di Kabupaten Malang tahun anggaran 2009-2013. Data analisis menggunakan Rasio Derajat Otonomi Fiskal (DOF), Indeks Kemampuan Rutin (IKR), Rasio Kemandirian Keuangan Daerah, Rasio Efektivitas PAD, Rasio Aktivitas dan Rasio Pertumbuhan (Growth Ratio). Hasil penilitian menunjukan berdasarkan (1) Berdasarkan Rasio Derajat Otonomi Fiskal kemampuan keuangan Kabupaten Malang dalam menyumbang pendapatan daerah masih dalam kategori sangat kurang mampu,(2) Kemampuan keuangan yang dilihat dari indeks kemampuan rutin Kabupaten Malang periode 2009-2013 masih dalam ketegori sangat kurang mampu, (3) Berdasarkan hasil yang didapatkan pada kemampuan keuangan pendapatan Kabupaten Malang dalam menyumbang pendapatan daerah masuk dalam kategori sedang hasil yang didapatkan sesui dengan kategori partisipatif, (4) kemampuan keuangan Kabupaten Malang dalam menyumbang pendapatan daerah masihdalam kategori Efektif, (5) Dimana pada tahun 2009-2013 rasio aktivitas masih stabil dan mengalami kenaikan tiap tahunnya, dan pada tahun 2012 mengalami penurunan dalam rasio namun pada tahun 2013 rasio aktifitas belanja rutin mengalami kenaikan, (6) Dalam perkembangan indeks rasio pertumbuhan didapatkan nilai rasio pertumbahan yang mengalami penurunan dalam setiap tahunnya.

Kata Kunci : Kemampuan Keuangan, Kinerja Keuangan, Otonomi Daerah, Rasio Keuangan Daerah

A. Latar Belakang

Krisis ekonomi pertengahan tahun 1997 juga mempunyai dampak yang berkonotasi positif seperti meningkatnya nilai ekspor komoditi karena naiknya dollar Amerika Serikat terhadap rupiah. Namun, dampak krisis lebih banyak berkonotasi negatif seperti naiknya pengangguran dan kemiskinan. Lebih jauh, dampak krisis ekonomi terjadi pula pada sektor APBN yakni menjadi labilnya sektor pendapatan pemerintah pusat yang pada gilirannya akan mempengaruhi APBD. Hal ini terjadi karena alokasi dana APBN untuk APBD menjadi labil pula. Dengan kata lain faktor ketidakpastian penerimaan pendapatan daerah dari pemerintah pusat sebagai bagian dari hubungan keuangan pusat dan daerah menjadi lebih tinggi. Kondisi ini lebih parah lagi untuk pemerintah daerah yang tingkat PAD nya rendah. Padahal, sumbangan PAD cukup penting bagi pemerintah daerah dalam mendukung dan memlihara hasil-hasil pembangunan yang telah dilaksanakan dan yang akan dilaksanakan di masa yang akan datang. Selain itu apabila tingkat kemampuan suatu daerah tinggi dalam membiayai sendiri kegiatan pemerintah, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah maka dapat dipastikan daerah tersebut akan berkembangg dan maju.

Berkaitan dengan hakekat otonomi daerah tentang pelimpahan wewenang pengambilan keputusan kebijakan, pengelolaan dana publik dan pengaturan kegiatan dalam rangka penyelenggaraan pemerintahan dan pelayanan masyarakat, maka peran data keuangan daerah sangat dibutuhkan untuk mengidentifikasi sumber-sumber pembiayaan daerah serta jenis danbesar belanja yang harus dikeluarkan agar perencanaan keuangan dapat dilaksanakan secara efektif dan efisien. Data tersebut merupakan informasi yang penting dalam membuat kebijakan serta melihat tingkat kemapuan daerah. Untuk meningkatkan pembangunan, pemerintah daerah otonomi berkewajiban untuk mencari alternatif pembiayaan lain dari sumber pembiayaan pemerintah pusat. Sumber pembiayaan tersebut diperoleh dengan melakukan pinjaman daerah. Karena kecilnya PAD dibanding dengan kebutuhan daerah untuk pembangunan, maka dalam beberapa pemerintah daerah memerlukan pinjaman untuk digunakan pada proyek-proyek yangdapat menghasilkan pendapatan (Kunarjo, 1996).

Penggunaan pinjaman sebagai sumber pembiayaan merupakan salah satu bentuk kewenangan bagi pemerintah daerah, namun sampai saat ini pinjaman daerah masih dikendalikan oleh pemerintah pusat. Ada tiga faktor utama yang menyebabkan pinjaman pemerintah daerah masih dikendalikan oleh Pemerintah Pusat (Devas et al 1989: 22). Pertama, pinjaman sektor pemerintah secara keseluruhan perlu dikendalikan, karena berkaitan dengan kebijaksanaan moneter terutama untuk mengendalikan inflasi. Kedua, untuk mencegah pemerintah daerah agar tidak terjerumus dalam kesulitan keuangan karena pinjaman digunakan untuk menutupi pengeluaran rutin. Ketiga, pemerintah pusat ingin tetap mengendalikan pola pengeluaran penanaman modal pemerintah daerah. Selain itu, ada juga empat faktor secara keseluruhan penyebab tingginya ketergantungan pemerintah daerah terhadap pemerintah pusat (Kuncoro, 2004: 13), yaitu : 1) tingginya derajat sentralisasi dalam bidang perpajakan, 2) kurang berperannya perusahaan daerah sebagai sumber pendapatan daerah, 3) kendati pajak daerah cukup beragam, ternyata hanya sedikit yang bisa dijadikan sebagai pendapatan daerah, 4) ada yang

khawatir jika daerah mempunyai sumber keuangan yang tinggi akan mendorong terjadinya disintegrasi dan separatisme.

Sebagai solusi dari permasalahan diatas, alternatif yang ditawarkan (Kuncoro, 2004: 15) yaitu: 1) meningkatkan peran BUMD, 2) meningkatkan penerimaan daerah, 3) meningkatkan pinjaman daerah. Selanjutnya implementasi pelaksanaan otonomi daerah akan dapat berjalan lancar jika memperhatikan 5 kondisi strategis berikut; (1) self regulating power yaitu kemampuan mengatur dan melaksanakan otonomi daerah untuk kepentingan masyarakat, (2) self modifying power berupakemampuan menyesuaikan terhadap peraturan yang telah ditetapkan secara nasional sesuai kondisi daerah termasuk terobosan inovatif kemajuan dalam menyikapi potensi daerah, (3) creating local political support yaitu penyelenggaraan pemerintah daerah yang mempunyai legitimasi kuat dari masyarakat, baik kepala daerah sebagai eksekutif maupun DPRD sebagai kekuasaan legislatif, (4) managing financial resource yaitu mengembangkan kompetensi dalam mengelola secara optimal sumber penghasilan dan keuangan untuk membiayai aktivitaspemerintah, pembangunan dan pelayanan publik, (5) developing brain power dalam arti membangun SDM yang handal dan selalu bertumpu pada kapabilitas penyelesaian masalah (Rasyid dan Paragoan dalam Zahra: 2008).

Ciri utama yang menunjukkan suatu daerah mampu berotonomi menurut Bratakusumah dan Solihin (2001: 169), untuk menyelenggarakanotonomi daerah yang nyata dan bertanggungjawab, diperlukan kewenangan dan kemampuan menggali sumber keuangan sendiri yang didukung oleh perimbangan keuangan antara pemerintah pusat dan daerah, serta antara propinsi dan kabupaten/kota yang merupakan prasyarat dalam sistem pemerintah daerah. Keberhasilan otonomi daerah tidak terlepas dari kemampuan suatu daerah dalam bidang keuangan. Aspek keuangan merupakan salah satu dasar kriteria untuk dapat mengetahui secara nyata kemampuan daerah dalam mengurus rumah tangganya sendiri.

Kemampuan daerah yang dimaksud adalah sampai sejauh mana daerah dapat menggali sumber-sumber keuangan sendiri guna membiayai kebutuhan keuangan daerahnya tanpa harus menggantungkan diri pada bantuan dana dari pemerintah pusat/pemerintah daerah yang lebih tinggi. Untuk itulah, peranan data keuangan daerah sangat dibutuhkan guna mengidentifikasi sumber-sumber pembiayaan daerah serta jenis dan besar belanja yang harus dikeluarkan agar perencanaan keuangan dapat dilaksanakan secara efektif dan efisien. Data keuangan daerah yang memberikan gambaran statisitik perkembangan anggaran dan realisasi, baik penerimaan maupun pengeluaran dan analisa terhadapnya merupakan informasi yang penting terutama untuk membuat kebijakan dalam pengelolaan keuangan daerah dan melihat kemampuan atau tingkat kemandirian daerah.

Rasio kemandirian menggambarkan ketergantungan daerah terhadap sumber dana ekstern. Semakin tinggi resiko kemandirian mengandung arti bahwa tingkat ketergantungan daerah terhadap bantuan pihak ekstern semakin rendah dan demikian pula sebaliknya. Rasio kemandirian juga menggambarkan tingkat partisipasi masyarakat dalam pembangunan daerah. Semakin tinggi rasio kemandirian, semakin tinggi partisipasi masyarakat dalam membayar pajak dan retribusi daerah yang merupakan komponen utama pendapatan asli daerah.

Semakin tinggi masyarakat membayar pajak dan retribusi daerah menggambarkan bahwa timgkat kesejahteraan masyarakat semakin tinggi.

Kabupaten Malang merupakan kabupaten yang berada di Porovinsi Jawa Timur yang dalam pembangunannya tidak terpisahkan dari pembangunan nasional, namun disesuaikan dengan permasalahan didaerahnya serta didasarkan prinsip otonomi daerah dan pengaturan sumber daya nasional. Dalam upaya mewujudkan tujuan otonomi daerah maka konsepsi otonomi daerah yang dilaksanakan di Indonesia menggunakan prinsip pemberian otonomi seluas-luasnya kepada daerah. Pinsip otonomi seluas-seluas-luasnya dapat dimaknai sebagai kewenangan yang diberikan melalui peraturan perundang-undangan kepada daerah untuk membuat kebijakan yang dianggap benar dan adil dalam rangka meningkatkan kesejahteraan masyarakat di daerahnya. Masing-masing daerah dalam menyelenggarakan urusan yang menjadi kewenangannya berhak untuk membuat kebijakan baik dalam rangka peningkatan pelayanan maupun dalam rangka peningkatan peran serta masyarakat dalam pembangunan daerah yang diharapkan bermuara pada cita-cita untuk mewujudkan kesejahteraan masyarakat. Dari uraian diatas dapat ditarik kesimpulan bahwa keberhasilan otonomi daerah tidak terlepas dari kemampuan suatu daerah dalam bidang keuangan. Keuangan daerah merupakan salah satu aspek yang penting dari pembangunan ekonomi daerah. Caranya adalah daerah tersebut dapat menciptakan sumber pendapatan dan penerimaan daerah sendiri tanpa tergantung dari pemerintah pusat yang akan berpengaruh terhadap kinerja keuangan, peningkatan kesejahteraan masyarakat serta pemberian pelayanan publik apakah berjalan secara efektif dan efisien atau tidak. Berdasarkan uraian latar belakang, maka masalah penelitian ini dapat dirumuskan sebagai berikut:

1. Bagaimana kemampuan keuangan daerah Kabupaten Malang pada otonomi daerah?

2. Bagaimana kinerja keuangan daerah di Kabupaten Malang pada otonomi daerah?

B. Landasan Teori

Pengertian Otonomi Daerah

Di dalam Undang-undang No. 32 tahun 2004 tepatnya pasal 1, dijelaskan bahwa otonomi daerah adalah hak, wewenang dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Otonomi daerah memiliki makna sebagai pemberian kewenangan yang luas, nyata dan bertanggung jawab kepada daerah secara proporsional menurut asas otonomi dan tugas pembantuan. Sedangkan di dalam negara kesatuan yang menganut asas desentralisasi, dikenal adanya struktur pemerintah pusat (central government) dan daerah-daerah tersebut memiliki hak dan kewajiban, wewenang dan tanggung jawab untuk mengatur dan mengurus rumah tangganya sendiri yang juga disebut dengan otonomi. Kata otonomi sendiri berasal dari bahasa Yunani, Autos yang berarti sendiri dan Nomos yang berarti aturan.

Keuangan Daerah

Keuangan daerah adalah semua hak dan kewajiban daerah dalamrangka penyelenggaraan pemerintahan daerah yang dapat dinilai denganuang termasuk didalamnya segala bentuk kekayaan yang berhubungandengan hak dan kewajiban daerah tersebut dalam kerangka APBD (Bab 1, Pasal 1, Ayat 5 Peraturan Pemerintah No. 58 Tahun 2005). Pelaksanaan otonomi daerah membawa perubahan padapengelolaan. Keuangan Daerah pada umumnya dan pengelolaan APBDpada khususnya yang sepenuhnya diserahkan kepada pemerintah daerah. Dalam Peraturan Pemerintah No. 105/2000 dikemukakan asas umumpengelolaan keuangan daerah yang meliputi:

1) Pengelolaan keuangan daerah dilakuakan secara tertib, taat padaperaturan perundang-undangan yang berlaku efisien, efektif danbertanggung jawab. 2) Semua penerimaan daerah dan pengeluaran daerah dicatat dalamAPBD,

perubahan APBD dan perhitungan APBD. 3) Daerah dapat membentuk dana cadangan.

4) Daerah dapat mencari sumber-sumber pembiayaan lainnya, selainsumber pembiayaan yang telah ditetapkan seperti kerja sama denganpihak lain.

5) Pokok-pokok pengelolaan Keuangan Daerah diatur dalam Peraturandaerah oleh APBD disusun dengan pendekatan kinerja. Peraturan pemerintah tersebut sudah memberikan arahan secaraumum kepada pemerintah daerah dalam menyusun dan melaksanakanAPBD. Disamping itu, daerah dituntut lebih terampil dalam prosespenyusunan maupun dalam pelaksanaan APBD dengan menggunakanpendekatan kinerja. Anggaran dengan pendekatan kinerja merupakan suatusistem anggaran yang mengutamakan upaya pencapaian hasil kerja atauoutput dari perencanaan alokasi biaya input yang ditetapkan (PenjelasanPP No. 105/2000). Hal ini juga berarti bahwa hal yang dicapai harussepadan atau lebih besar dari biaya yang dikeluarkan. Disamping itu, setiap penganggaran dalam pos pengeluaran APBD harus didukung olehadanya kepastian tersedianya penerimaan dalamjumlah yang cukup. Penyelenggaraan keuangan daerah akan berjalan dengan baik danoptimal apabila penyelenggaraan urusan pemerintah diikuti denganpemberian sumber penerimaan yang cukup kepada daerah. Besarnya alokasi sumber-sumber penerimaan daerah tersebut disesuaikandengan pembagian kewenangan antara pemerintah pusat dan pemerintahdaerah serta mengacu pada UU tentang Perimbangan Keuangan antarapemerintah pusat dan pemerintah daerah. Semua sumber-sumber keuanganyang melekat pada setiap urusan yang diserahkan kepada pemerintahdaerah menjadi sumber keuangan daerah (Penjelasan Umum UU No. 32Tahun 2004).

Indikator Kinerja Keuangan Daerah

Pada dasarnya terdapat 2 hal yang dapat dijadikan sebagai indikator kinerja, yaitu Kinerja Anggaran dan Anggaran Kinerja. KinerjaAnggaran merupakan instrumen yang dipakai oleh DPRD untukmengevaluasi kinerja kepala daerah, seadngkan Anggaran Kinerja merupakan instrumen yang dipakai oleh kepala daerah untukmengevaluasi unit-unit kerja yang ada di bawah kendali daerah selakumanager eksekutif. Penggunaan indikator kinerja sangat penting untukmengetahui apakah suatu program kerja telah dilaksanakan secara efisien

dan efektif (Mardiasmo, 2002:19). Indikator yang digunakan dalam mengukur kinerja keuangan daerah adalah sebagai berikut:

1) Analisis Surplus/Defisit APBD

Analisis ini digunakan untuk memantau kebijakan fiskal dipemerintahan daerah. Analisis ini disajikan dengan 2 pendekatanmenurut (PP 58 Tahun 2005) yaitu:surplus/defisit = pendapatan daerah – belanja daerah, sedangkanmenurut PMK (Peraturan Menteri Keuangan) 72 Tahun 2006 yaitu:surplus/defisit = (pendapatan – belanja) + silpa + pencairan

danacadangan.

2) Derajat Desentralisasi Fiskal (DDF)

DDF antara pemerintah pusat dan pemerintah daerah padaumumnya ditunjukkan oleh variabel-variabel seperti (i) PAD terhadaptotal penerimaan daerah, (ii) Rasio Bagi Hasil Pajak dan Bukan Pajakdaerah (BHPBP) terhadap Total Penerimaan Daerah (TPD), (iii) RasioSumbangan Bantuan Daerah (SBD) terhadap TPD (Halim, 2004).

3) Derajat Otonomi Fiskal (DOF)

Kemandirian Keuangan Daerah adalah menunjukkan kemampuanPemerintah Daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagi sumber pendapatan yang diperlukan daerah(Halim, 2004).

4) Upaya Fiskal/Posisi Fiskal

Usaha pajak dapat diartikan sebagai rasio antar penerimaan pajakdengan kapasitas membayar disuatu daerah. Salah satu indikator yangdapat digunakan untuk mengetahui kemampuan membayar pajakmasyarakat adalah PDRB. Jika PDRB meningkat, maka kemampuandaerah dalam membayar pajak juga meningkat. Hal berarti bahwaadministrasi penerimaan daerah dapat meningkatkan daya pajak (Halim, 2004).

5) Analisis Efektivitas (CLR)

Analisis ini menggambarkan kemampuan pemerintah daerah dalammerealisasi PAD yang direncanakan, dibandingkan dengan target yangditetapkan berdasarkan potensi riil daerah (Halim, 2004).

6) Indeks Kinerja Pajak dan Retribusi Daerah

Indeks Kinerja Pajak dan Retribusi Daerah digunakan untukmengetahui jenis pajak/retribusi daerah termasuk dalam kategori prima, potensial, berkembang dan terbelakang.

7) Rasio Kemandirian Daerah

Rasio ini digunakan untuk mengukur pola hubungan dan tingkatkemampuan daerah.

8) Kemampuan Pinjaman Daerah (DSCR)

Kemampuan suatu daerah dalam mendapatkan uang atau manfaatdari pihak lain yang digunakan untuk mempercepat pertumbuhanekonomi serta meningkatkan pelayanan publik dengan konsekuensi harus mengembalikannya dalam waktu tertentu.

C. Metode Penelitian Pendekatan Penelitian

Pendekatan penelitian ini adalah penelitian deskriptif kuantitatif. Penelitian deskriptifadalah suatu metode penelitian yang tujuannnya adalah untuk membuat deskripsi, gambaran atalukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diselidiki. Sedangkan pendekatan kuantitatif, yaitu menjelaskan dan menganalisi variabel yang memiliki karakteristik data numerik (angka) menggunakan metode statistik melalui pengujian hipotesa. (Notoatmodjo, 2005).

Berdasarkan jenis penelitian di atas penelitian ini berupaya untuk mendeskripsikan, menganalis dan menginterpretasikan kinerja dan kemampuan keuangan pemerintah daerah Kabupaten Malang yang diukur melalui perhitungan rasio keuangan berdasarkan laporan realisasi APBD tahun Anggaran 2009-2013 dan disajikan dalam bentuk tulisan yang merupakan hasil analisa dan perhitungan secara sistematis.

Penelitian ini berbentuk survei atas data sekunder yang mengambil lokasi di Kabupaten Malang menggunakan data yang telah disusun oleh badan/instansi Pemerintah Daerah Kabupaten Malang, meliputi data Anggaran Pendapatan dan Belanja Negara (APBD) Kabupaten Malang tahun 2009-2013.

Analisis Data

Kinerja keuangan daerah kabupaten malang dapat dikatakan baik atau kurang baik dapat dilihat dari perhitungan terhadap kinerja keuangan daerah dengan melakukan analsis rasio terhadap kemampuan keuangan daerah dan kinerja keuangan daerah:

Kemampuan Keuangan Pemerintah Daerah

Kemampuan keuangan daerah diukur dengan menggunakan rasio Derajat Otonomi Fiskal (DOF) dan Rasio Indeks Kemampuan Rutin (IKR). Adapun perhitungan rasio tersebut adalah :

1) Derajat Otonomi Fiskal (DOF)

Derajat otonomi fiscal menunjukkan kemampuan pemerintah daerah dalam membiayai sendiri kegiatan penyelenggaraan pemerintahan, pembangunan daerah dan pelayanan kepada masyarakat (Munir, et al, 2004:106). DOF dapat diukur dengan rumus:

DOF= 𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛𝐴𝑠𝑙𝑖𝐷𝑎𝑒𝑟𝑎 ℎ (𝑃𝐴𝐷)𝑇𝑜𝑡𝑎𝑙𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛𝐷𝑎𝑒𝑟𝑎 ℎ x 100%

Sumber: (UU 33 Tahun 2004 Perimbangan Keuangan Pusat Daerah)Munir, et al, 2004

2) Indeks Kemampuan Rutin (IKR)

Melalui perspektif pembiayaan daerah, kemampuan keuangan daerah tercermin dari Indeks Kemampuan Rutin (IKR). Radianto (1997) dalam Munir et. al (2004: 159) mendefinisikan IKR adalah ukuran yang menggambarkan sejauh mana kemampuan PAD suatu daerah dapat membiayai belanja rutinnya. IKR diketahui dengan menghitung:

Tolok ukur kemampuan keuangan daerah ditunjukkan dalam skala interval DOF dan IKR yaitu:

Tabel 3.2 Kategori Kemampuan Daerah

DOF (%) Kemampuan Keuangan IKR (%) 0,00 - 10,00 Sangat Kurang 0,00 - 10,00 10,01 – 20,00 Kurang 10,01 – 20,00 20,01 – 30,00 Sedang 20,01 – 30,00 30,01 – 40,00 Cukup 30,01 – 40,00 40,01 – 50,00 Baik 40,01 – 50,00 >50,01 Sangat baik >50,01

Sumber: (UU 33 Tahun 2004 Perimbangan Keuangan Pusat Daerah)Munir, et al, 2004

Kinerja Keuangan Pemerintah Daerah

Andayani (2007 : 254), menyarankan untuk menggunakan analisa rasio keuangan untuk menilai kondisi keuangan pemerintah. Beberapa analisis rasio dalam pengukuran kinerja keuangan berdasarkan data keuangan yang bersumber dari APBD antara lain:

1) Rasio Kemandirian Keuangan Daerah

Rasio ini menunjukkan tingkat kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan, serta pelayanan masyarakat daerahnya (Halim, 2008:232). Rasio kemandirian keuangan daerah diukur menggunakan:

KKD= 𝑇𝑜𝑡𝑎𝑙𝐵𝑎𝑛𝑡𝑢𝑎𝑛𝐷𝑎𝑒𝑟𝑎 ℎ𝑑𝑎𝑛 𝑃𝑖𝑛𝑗𝑎𝑚𝑎𝑛𝑇𝑜𝑡𝑎𝑙𝑃𝑒𝑛𝑒𝑟𝑖𝑚𝑎𝑎𝑛𝑃𝐴𝐷 x 100%

Sumber: (UU 33 Tahun 2004 Perimbangan Keuangan Pusat Daerah)Halim, 2008

Menurut Purba (2012), untuk mengetahui hubungan situasional pemerintah pusat dan pemerintah daerah dalam pelaksanaan otonomi daerah, ada empat pola hubungan seperti yang ditunjukkan pada tabel berikut :

Tabel 3.3. Pola hubungan, Kemandirian dan Kemampuan Daerah

Kemampua n keuangan Rasio Kemandirian % Pola hubungan Rendah sekali 0-25 Instruktif Rendah 25-50 Konsultatif Sedang 50-75 Partisipatif Tinggi 75-100 Delegatif Sumber: Purba, 2012

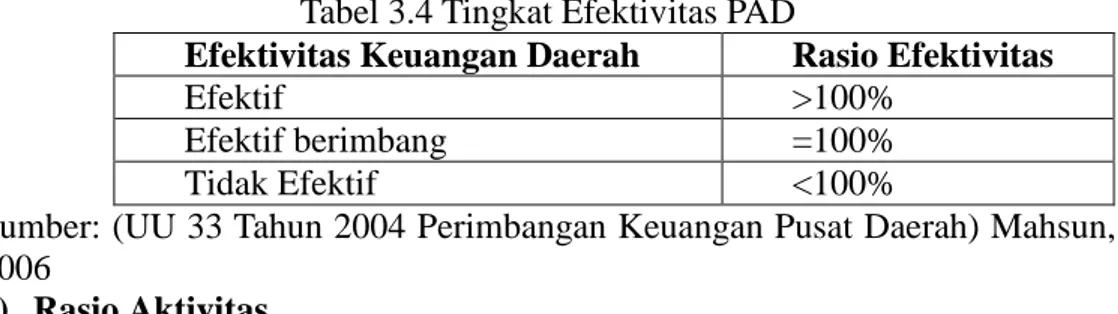

2) Rasio Efektivitas PAD

Rasio efektivitas PAD ini menggambarkan kemampuan pemerintah dalam mengumpulkan seluruh sumber pendapatan asli daerah sesuai dengan jumlah PAD yang telah ditargetkan. Menurut Mahsun (2006: 187), rasio ini diukur melalui perbandingan:

Tabel 3.4 Tingkat Efektivitas PAD

Efektivitas Keuangan Daerah Rasio Efektivitas

Efektif >100%

Efektif berimbang =100%

Tidak Efektif <100%

Sumber: (UU 33 Tahun 2004 Perimbangan Keuangan Pusat Daerah) Mahsun, 2006

3) Rasio Aktivitas

Rasio ini menggambarkan bagaimana Pemda memprioritaskan alokasi dananya pada belanja rutin dan belanja pembangunan secara optimal. Semakin tinggi persentase dana yang dialokasikan untuk belanja rutin berarti persentase belanja pembangunan untuk sarana dan prasarana ekonomi masyarakakt cenderung semakin kecil. Formula pengukuran rasio ini diformulasikan seperti:

Rasio Aktifitas Belanja Rutin = 𝑇𝑜𝑡𝑎𝑙𝐵𝑒𝑙𝑎𝑛𝑗𝑎𝑅𝑢𝑡𝑖𝑛𝑇𝑜𝑡𝑎𝑙𝐴𝑃𝐵𝐷 x 100%

Rasio Aktifitas Belanja Pembangunan/Modal = 𝑇𝑜𝑡𝑎𝑙𝐵𝑒𝑙𝑎𝑛𝑗𝑎𝑃𝑒𝑚𝑏𝑎𝑛𝑔𝑢𝑛𝑎𝑛𝑇𝑜𝑡𝑎𝑙𝐴𝑃𝐵𝐷 /𝑚𝑜𝑑𝑎𝑙 x 100%

Sumber: (UU 33 Tahun 2004 Perimbangan Keuangan Pusat Daerah)Halim, 2008

4) Rasio Pertumbuhan (Growth Ratio)

Menurut Halim (2008: 241), rasio pertumbuhan (growth ratio) digunakan untuk mengukur seberapa besar kemampuan peme-rintah daerah dalam mempertahankan dan meningkatkan keberhasilannya yang telah dicapai dari periode ke periode berikutnya. Pengukuran tingkat pertumbuhan Pendapatan daerah dihitung menggunakan formula :

Pertumbuhan PAD = 𝑃𝐴𝐷𝑡 −(𝑡−1)𝑃𝐴𝐷 (𝑡−1) x 100% Pertumbuhan TPD = 𝑇𝑃𝐷𝑡 −(𝑡−1)𝑇𝑃𝐷 (𝑡−1) x 100%

Pengukuran tingkat Pengeluaran Daerah dapat diketahui melalui formula: Pertumbuhan Belanja Rutin = 𝐵𝑒𝑙𝑎𝑛𝑗𝑎𝑅𝑢𝑡𝑖𝑛𝑡 −(𝑡−1)𝐵𝑒𝑙𝑎𝑛𝑗𝑎𝑟𝑢𝑡𝑖𝑛 (𝑡−1) x 100%

Pertumbuhan Belanja Pembangunan = 𝐵𝑒𝑙𝑎𝑛𝑗𝑎𝑃𝑒𝑚𝑏𝑎𝑛𝑔𝑢𝑛𝑎𝑛𝑡 −(𝑡−1)𝐵𝑒𝑙𝑎𝑛𝑗𝑎𝑃𝑒𝑚𝑏𝑎𝑛𝑔𝑢𝑛𝑎𝑛 (𝑡−1) x 100% Sumber: (UU 33 Tahun 2004 Perimbangan Keuangan Pusat Daerah)Halim, 2008

D. Hasil Penelitian

Kemampuan Keuangan Pemerintah Daerah

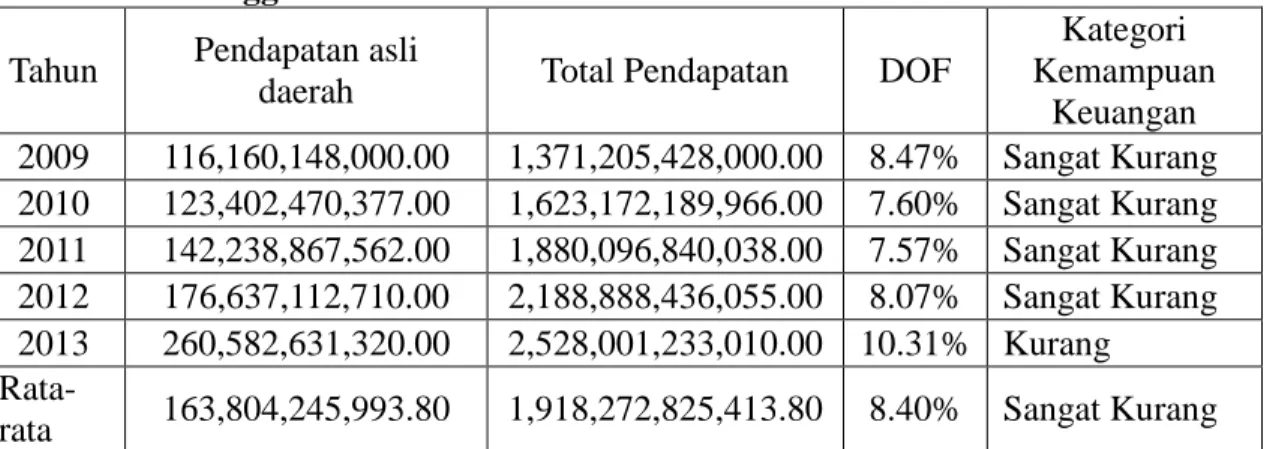

Mengetahui kemampuan keuangan daerah Kabupaten Malang ditinjau melalui dua perspektif yaitu perspektif pendapatan dan belanja daerah. Hasil kemampuan keuangan pemerintah Kabupaten Malang tahun anggaran 2009-2013 yang ditinjau dari perspektif pendapatan diketahui dari pengukuran rasio Derajat Otonomi Fiskal (DOF) dan dari perspektif belanja daerah diukur dengan rasio IKR

Derajat Otonomi Fiskal (DOF)

Derajat otonomi fiskal menunjukkan kemampuan pemerintah daerah dalam membiayai sendiri kegiatan penyelenggaraan pemerintahan, pembangunan daerah dan pelayanan kepada masyarakat. Derajat Otonomi Fiskal pemerintah Kabupaten Malang tahun anggaran 2009-2013 adalah sebagai berikut:

Tabel 4.1 Derajat Otonomi Fiskal pemerintah Kabupaten Malang Tahun Anggaran 2009-2013

Tahun Pendapatan asli

daerah Total Pendapatan DOF

Kategori Kemampuan Keuangan 2009 116,160,148,000.00 1,371,205,428,000.00 8.47% Sangat Kurang 2010 123,402,470,377.00 1,623,172,189,966.00 7.60% Sangat Kurang 2011 142,238,867,562.00 1,880,096,840,038.00 7.57% Sangat Kurang 2012 176,637,112,710.00 2,188,888,436,055.00 8.07% Sangat Kurang 2013 260,582,631,320.00 2,528,001,233,010.00 10.31% Kurang

Rata-rata 163,804,245,993.80 1,918,272,825,413.80 8.40% Sangat Kurang Sumber: Data Primer Diolah 2015

Indeks Kemampuan Rutin (IKR)

Selain dari derajat otonomi fiscal (DOF), kemampuan daerah juga dapat dihitung melalui perspektif pembiayaan daerah, kemampuan keuangan daerah tercermin dari Indeks Kemampuan Rutin (IKR). IKR merupakan ukuran yang menggambarkan sejauh mana kemampuan IKR suatu daerah dapat membiayai belanja rutinnya. IKR diketahui dengan membagi PAD dengan total belanja rutin. Berikut Indeks Kemampuan Rutin pemerintah Kabupaten Malang tahun anggaran 2009-2013

Tabel 4.5 Indeks Kemampuan Rutin Kabupaten Malang tahun anggaran 2009-2013

Tahun Pendapatan asli

daerah Total Pendapatan IKR

Kategori Kemampuan Keuangan 2009 116,160,148,000.00 1,473,892,320,700.00 7.88% Sangat Kurang 2010 123,402,470,377.00 1,823,019,307,886.00 6.77% Sangat Kurang 2011 142,238,867,562.00 2,020,729,795,383.00 7.04% Sangat Kurang 2012 176,637,112,710.00 2,343,807,693,569.00 7.54% Sangat Kurang 2013 260,582,631,320.00 2,440,509,539,000.00 10.68% Kurang

Rata-rata 163,804,245,993.80 2,020,391,731,307.60 7.98% Sangat Kurang

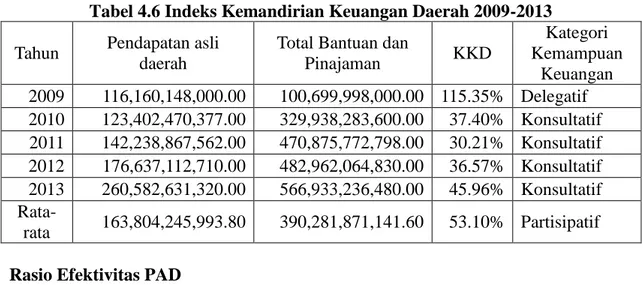

Rasio Kemandirian Keuangan Daerah

Rasio ini menunjukkan tingkat kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan, serta pelayanan masyarakat daerahnya. Berikut rasio kemandirian keuangn daerah kabupaten Malang 2009-2013 Periode.

Tabel 4.6 Indeks Kemandirian Keuangan Daerah 2009-2013

Tahun Pendapatan asli daerah

Total Bantuan dan

Pinajaman KKD Kategori Kemampuan Keuangan 2009 116,160,148,000.00 100,699,998,000.00 115.35% Delegatif 2010 123,402,470,377.00 329,938,283,600.00 37.40% Konsultatif 2011 142,238,867,562.00 470,875,772,798.00 30.21% Konsultatif 2012 176,637,112,710.00 482,962,064,830.00 36.57% Konsultatif 2013 260,582,631,320.00 566,933,236,480.00 45.96% Konsultatif Rata-rata 163,804,245,993.80 390,281,871,141.60 53.10% Partisipatif

Rasio Efektivitas PAD

Rasio efektivitas PAD ini menggambarkan kemampuan pemerintah dalam mengumpulkan seluruh sumber pendapatan asli daerah sesuai dengan jumlah PAD yang telah ditargetkan. (Mahsun 2006: 187).

Tabel 4.8 Indeks Rasio Efektivitas PAD 2009-2013

Tahun Pendapatan asli

daerah Target PAD

Rasio Efektifitas PAD Kategori Efektifitas Keuangan Daerah 2009 116,160,148,000.00 103,380,093,000.00 112.36% Efektif 2010 123,402,470,377.00 124,388,805,700.00 99.21% Tidak Efektif 2011 142,238,867,562.00 126,026,588,879.00 112.86% Efektif 2012 176,637,112,710.00 154,258,004,905.00 114.51% Efektif 2013 260,582,631,320.00 201,395,878,610.00 129.39% Efektif Rata-rata 163,804,245,993.80 141,889,874,218.80 113.67% Efektif Sumber: Data Primer diolah 2015

Rasio Aktivitas

Rasio ini menggambarkan bagaimana Pemda memprioritaskan alokasi dananya pada belanja rutin dan belanja pembangunan secara optimal. Semakin tinggi persentase dana yang dialokasikan untuk belanja rutin berarti persentase belanja pembangunan untuk sarana dan prasarana ekonomi masyarakakt cenderung semakin kecil.

Tabel 4.10 Indeks Rasio Aktifitas Belanja Rutin 2009-2013

Tahun Total Pendapatan Total Belanja rutin

Rasio Aktifitas Belanja Rutin 2009 1,371,205,428,000.00 1,473,892,320,700.00 107.49% 2010 1,623,172,189,966.00 1,823,019,307,886.00 112.31% 2011 1,880,096,840,038.00 2,020,729,795,383.00 107.48% 2012 2,188,888,436,055.00 2,343,807,693,569.00 107.08% 2013 2,528,001,233,010.00 2,440,509,539,000.00 96.54% Rata- 1,918,272,825,413.80 2,020,391,731,307.60 106.18%

rata

Sumber: Data primer Diolah 2015

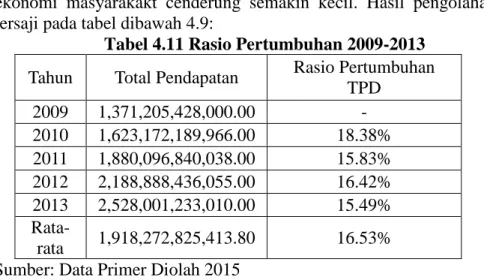

Rasio Pertumbuhan

Menurut Halim (2008: 241), rasio pertumbuhan (growth ratio) digunakan untuk mengukur seberapa besar kemampuan pemerintah daerah dalam mempertahankan dan meningkatkan keberhasilannya yang telah dicapai dari periode ke periode berikutnya.

Rasio ini menggambarkan bagaimana Pemda memprioritaskan alokasi dananya pada belanja rutin dan belanja pembangunan secara optimal. Semakin tinggi persentase dana yang dialokasikan untuk belanja rutin berarti persentase belanja pembangunan untuk sarana dan prasarana ekonomi masyarakakt cenderung semakin kecil. Hasil pengolahan data tersaji pada tabel dibawah 4.9:

Tabel 4.11 Rasio Pertumbuhan 2009-2013

Tahun Total Pendapatan Rasio Pertumbuhan TPD 2009 1,371,205,428,000.00 - 2010 1,623,172,189,966.00 18.38% 2011 1,880,096,840,038.00 15.83% 2012 2,188,888,436,055.00 16.42% 2013 2,528,001,233,010.00 15.49% Rata-rata 1,918,272,825,413.80 16.53% Sumber: Data Primer Diolah 2015

E. Kesimpulan Dan Saram

Berdasarkan hasil penelitian dan pembahasan yang ada maka didapatkan hasil kesimpulan Sebagai berikut:

1. kemampuan keuangan daerah Kabupaten Malang ditinjau melalui dua perspektif yaitu perspektif pendapatan dan belanja daerah. Hasil kemampuan keuangan pemerintah Kabupaten Malang tahun anggaran 2009-2013 yang ditinjau dari perspektif pendapatan diketahui dari pengukuran rasio DOF ddari hasil rata-rata didapatkan 8,40% yang masuk dalam kategori sangat kuranga mampu dan dari perspektif belanja daerah diukur dengan rasio IKR mengalami peningkatan dengan nilai rata-rata 8,40%.

2. Rasio ini menunjukkan tingkat kemampuan pemerintah daerah (KKD) dalam membiayai sendiri kegiatan pemerintahan, pembangunan, serta pelayanan masyarakat daerahnya selama lima tahun didapatkan nilai rata-rata 53,10% yang termasuk dalam kategori partisipatif. Sedangakan untuk rasio efektivitas PAD mengalami kenaikan dalam setiap tahunnya dan masuk dalam kategori efektif dengan nilai rata-rata 113,6%

Saran

Berdasarkan penelitian yang didapatkan terdapat beberapa saran sebagai berikut:

1. Untuk pemerintahan daerah dapat membuat rencana yang lebih ragional lagi mengenai perkembangan perekonomian daerah.

2. Untuk penelitian selanjutnya dapat digunakan untuk perbandingan dalam penelitian yang lain.

DAFTAR PUSTAKA

Abdul Halim. 2004. Manajemen Keuangan Daerah (Edisi Revisi).

Yogyakarta:UPP AMP YKPN.

Alfian Mujiwardhani. 2008. Analisis Kemandirian Daerah Kabupaten Cilacap

Sebelum dan Selama Otonomi Daerah (Tinjauan Keuangan Daerah).Skripsi FE UNS Surakarta. Tidak Dipublikasikan.

Ana Prihatiningsih. 2010. Analisis Kemampuan Keuangan Daerah dalam

Pelaksanaan Otonomi Daerah di Kota Surakarta. Skripsi FE

UNSSurakarta. Tidak Dipublikasikan.

Baban Sobandi, et al. 2006. Desentralisasi dan Tuntutan Penataan Kelembagaan

Daerah. Bandung: Humaniora Anggota IKAPI.

Bachrul Elmi. 2002. Keuangan Pemerintah Daerah Otonomi di Indonesia. UI-Pres. Yogyakarta.

Bratakusumah dan Solihin. 2002. Otonomi Penyelenggaraan Pemerintah Daerah. Jakarta: Gramedia Pustaka Utama.

Devas, Nick., et.al. 1989.Keuangan Pemerintah Daerah di Indonesia. Jakarta:Penerbit UI. Press.

Fatima Zahra. 2008. Analisis Keuangan Daerah di Kabupaten Karanganyar

Perbandingan Sebelum dan Sesudah Otonomi Daerah (1994/1995-2006).

Skripsi FE UNS Surakarta. Tidak Dipublikasikan.

Kunarjo.1996. Perencanaan dan Pembiayaan Pembangunan. Jakarta:UI –Press. Mamesah, D, J. 1995. Sistem Administrasi Keuangan Daerah. Jakarta: Pustaka

Utama.

Mardiasmo. 2002. Akuntansi Sektor Publik. Yogyakarta:Penerbit Andi.

Mudrajad, Kuncoro. 1995. Desentralisasi Fiskal di Indonesia: Dilema Otonomi

dan Ketergantungan. Prisma, No. 4, 3-17.

______. 2004. Otonomi Daerah dan Pembangunan Daerah : Reformasi,

Perencanaan, Strategis dan Peluang. Jakarta:Erlangga.

Muhammad Ilham Ramadhani. 2009. Analisis Kinerja Keuangan Daerah dan

Kapasitas Pinjaman Daerah Sebelum dan Pada Masa Otonomi Daerah di Kota Depok 1997/1998-2008. Skripsi FE UNS Surakarta.

TidakDipublikasikan.

Mulyanto. 2004. Pembangunan Daerah dan Indikator Kemajuan Pembangunan

Daerah di Era Otonomi. Suplemen Mata Kuliah EkonomiRegional

Fakultas Ekonomi UNS. Surakarta.

Republik Indonesia:Peraturan Menteri Keuangan (PMK No. 72, Tahun 2006) _______: PP No. 105 Tahun 2000 tentang Pengelolaan danPertanggungjawaban

Keuangan Daerah (Lembaran Negara RepublikIndonesia Tahun 2000 No. 202, Tambahan Lembaran Negara. No.4022).

______: PP No. 13 Tahun 2006 tentang Pedoman PengelolaanKeuangan Daerah. ______: PP No. 58 Tahun 2005 tentang Pengelolaan KeuanganDaerah (Lembaran

Negara Republik Indonesia Tahun 2005. No. 140).

______: Undang-Undang No. 32 Tahun 2004 tentangPemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun2004. No. 125, Tambahan Lembaran Negara No. 4437).

______: Undang-Undang No. 33 Tahun 2004 tentangPerimbangan Keuangan Antara Pemerintah Pusat dan PemerintahanDaerah. Bandung: Citra Umbara.