i

PROGRAM APLIKASI PENERIMAAN DAN PENGELUARAN KAS DARI PENJUALAN TUNAI MENGGUNAKAN MICROSOFT

VISUAL BASIC 2015

PADA PT SUKSES JAYA UTAMA BANJARMASIN

TUGAS AKHIR

DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK MENYELESAIKAN PROGRAM PENDIDIKAN DIPLOMA III

PROGRAM STUDI KOMPUTERISASI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

OLEH :

MIA NURHALIDA A03150086

KEMENTERIAN RISET, TEKNOLOGI DAN DIKTI POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI 2018

iv

NIM : A03150086

Tempat Tanggal Lahir : Banjarmasin, 6 Agustus 1997

Agama : Islam

Alamat : Jl. A. Yani km 4,5 Bumi Mas Raya NO. 42 RT. 04 Nama Orang Tua (Ayah) : M. Noor Najemi

(Ibu) : Puspa Wardani

Telepon : 089691202496

Riwayat Pendidikan : SDN Kebun Bunga V Banjarmasin SMP Negeri 26 Banjarmasin MAN 2 Model Banjarmasin

Praktik Kerja Lapangan pada Dinas Kependudukan dan Pencatatan Sipil Banjarmasin

v

Agar sukses, kemauanmu untuk berhasil harus

lebih besar dari ketakutanmu akan kegagalan

vi

bahwa Tugas Akhir ini merupakan hasil penelitian yang telah saya lakukan. Segala kutipan dan bantuan dari berbagai sumber telah diungkapkan sebagaimana mestinya.

Tugas akhir ini belum pernah dipublikasikan untuk keperluan lain oleh siapapun juga, tugas akhir ini merupakan hasil tulisan saya yang dapat saya pertanggungjawabkan otentikasinya atau bukan hasil dari aktivitas plagiat. Saya juga menyatakan bahwa objek dan data yang saya ambil dalam penelitian ini bukan merupakan objek dan data fiktif. Apabila dikemudian hari ternyata pernyataan saya ini tidak benar, maka saya bersedia menerima sanksi hukum dari ketidakbenaran pernyataam tersebut. Saya bersedia dicabut titel akedemik serta hak yang melekat padanya oleh Politeknik Negeri Banjarmasin, apabila saya terbukti melanggar pernyataan yang telah saya sampaikan diatas.

Banjarmasin, Agustus 2018 Yang membuat pernyataan,

Mia Nurhalida A03150086

vii

sehingga penulis dapat menyelesaikan Tugas Akhir ini yang berjudul “Program Aplikasi Penerimaan dan Pengeluaran Kas dari Penjualan Tunai Menggunakan Microsoft Visual Basic 2015 pada PT Sukses Jaya Utama Banjarmasin” tepat pada waktunya. Adapun tujuan dari penulisan Tugas Akhir ini adalah sebagai persyaratan untuk menyelesaikan jenjang Diploma III (D3) di Politeknik Negeri Banjarmasin.

Dalam penyusunan Tugas Akhir ini, penulis menyadari sepenuhnya bahwa dalam penulisan Tugas Akhir masih terdapat banyak kekurangan mengingat keterbatasan kemampuan dan pengetahuan yang dimiliki oleh penulis. Oleh kaurena itu, penulis mengharapkan saran – saran dan tanggapan yang membangun dari pembaca maupun pihak – pihak yang terkait dalam usaha penyempurnaan materi dan cara penulisan Tugas bersama ini, penulis ingin menyampaikan terima kasih atas bantuan, dukungan, petunjuk, saran, nasehat, bimbingan dan kesempatan yang telah diberikan selama penulis Tugas Akhir ini, ucapan terima kasih ini ingin penulis sampaikan kepada :

1. Ba pak H. Edi Yohanes, ST, MT, selaku Direktur Politeknik Negeri Banjarmasin

2. Ibu Andriani, SE, MM, M.Sc, selaku Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin

viii

dan arahan kepada penulis sampai selesainya Tugas Akhir ini

5. Ibu Emy , selaku Dosen Pembimbing II yang telah memberikan bimbingan dan arahan kepada penulis sampai selesainya Tugas Akhir ini

6. Seluruh Dosen Jurusan Akuntansi Politeknik Negeri Banjarmasin yang telah memberikan bekal ilmu pengetahuan kepada penulis selama masa perkuliahan di Politeknik Negeri Banjarmasin

7. Ibu , selaku Pimpinan PT Sukses Jaya Utama Banjarmasin yang telah memberikan kesempatan kepada penulis untuk melakukan penelitian di PT Sukses Jaya Utama Banjarmasin

8. Ayah, Ibu, Adik dan seluruh keluarga yang telah membantu dan memberikan dukungan dan do’a sepenuhnya kepada penulis, sehingga penulis dapat menyelesaikan Tugas Akhir ini

9. Buat seseorang Ayatullah Muntazir yang selalu membantu dan memberikan dukungan sepenuhnya

10. Sahabat – sahabat penulis Lenny, Aulia, Dewi, Delvi, Dayah, dan Revy yang telah memberikan keceriaan dan kebahagiaan, memberikan dukungan, bantuan dan informasi dalam pembuatan Tugas Akhir ini

11. Semua teman – teman Jurusan Akuntansi khususnya VI A Komputerisasi Akuntansi, terima kasih atas bantuan, kebersamaan dan semangatnya selama ini

ix

mendapat rahmat dan Ridho Allah SWT, serta menjadi bahan acuan bagi pengembangan selanjutnya, agar hasil yang diperoleh menjadi lebih baik dan berguna bagi pihak yang memerlukannya.

Banjarmasin, Agustus 2018

x

PENGESAHAN TUGAS AKHIR ... ii

DAFTAR RIWAYAT HIDUP ... iv

MOTTO ... v

SURAT PERNYATAAN... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

ABSTRAK ... xvi BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Permasalahan... 3 C. Batasan Masalah... 3 D. Tujuan Penelitian ... 4 E. Kegunaan Penelitian... 4

BAB II TINJAUAN PUSTAKA ... 6

A. Landasan Teori ... 6

B. Hasil Penelitian Terdahulu ... 38

BAB III METODE PENELITIAN... 44

A. Identifikasi dan Pemberian Definisi Operasi Variabel... 44

B. Jenis Penelitian ... 46

C. Jenis dan Sumber Data ... 47

D. Teknik Pengumpulan Data ... 48

E. Teknik Analisa Data ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN . 54 A. Hasil Penelitian ... 54

B. Pembahasan Hasil Penelitian ... 70

BAB V SIMPULAN DAN SARAN ... 115

xii

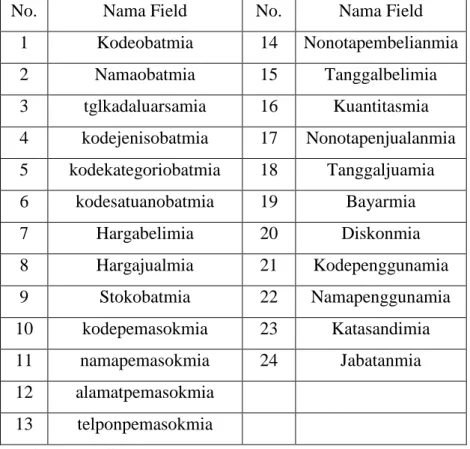

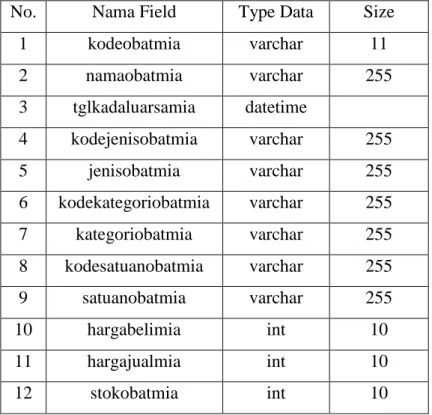

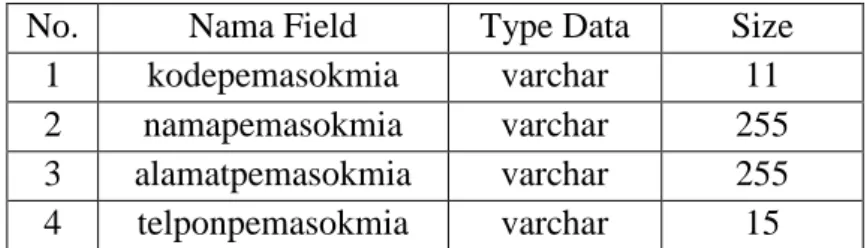

Tabel 3 Tabel Obat ... 94

Tabel 4 Tabel Pemasok ... 95

Tabel 5 Tabel Header Pembelian ... 95

Tabel 6 Tabel Detail Pembelian ... 96

Tabel 7 Tabel Header Penjualan ... 96

xiii

Penjualan Tunai pada PT Sukses Jaya Utama Banjarmasin ... 63 Bagan 4 Bagan Alir Dokumen Sistem Informasi Akuntansi Pengeluaran Kas pada PT Sukses Jaya Utama Banjarmasin ... 68 Bagan 5 Bagan alir dokumen sistem informasi akuntansi penerimaan kas dari penjualan tunai yang disarankan pada PT Sukses Jaya Utama Banjarmasin ... 81 Bagan 6 Bagan alir dokumen sistem informasi akuntansi pengeluaran kas yang disarankan pada PT Sukses Jaya Utama Banjarmasin ... 86 Bagan 7 Diagram Berjenjang ... 110 Bagan 8 Diagram Konteks ... 112

xiv

Gambar 3 Pita Register Kas ... 19

Gambar 4 Simbol – Simbol Diagram Alir ... 33

Gambar 5 Nota ... 61

Gambar 6 Penjualan yang Disaranka ... 79

Gambar 7 Penjualan Harian ... 80

Gambar 8 Laporan Pembelian Per Tanggal ... 84

Gambar 9 Laporan Pembelian Per Jenis ... 85

Gambar 10 Relasi Antar Tabel ... 92

Gambar 11 Desain Form Login ... 98

Gambar 12 Tampilan Login ... 98

Gambar 13 Desain Tampilan Menu Utama ... 99

Gambar 14 Tampilan Menu Utama ... 100

Gambar 15 Desain Form Master Data Obat ... 101

Gambar 16 Form Master Data Obat ... 101

Gambar 17 Desain Form Master Data Pemasok ... 102

Gambar 18 Form Master Data Pemasok ... 103

Gambar 19 Desain Form Transaksi Pembelian Obat ... 104

Gambar 20 Form Transaksi Pembelian Obat ... 104

Gambar 21 Desain Form Transaksi Penjualan Obat ... 105

Gambar 22 Form Transaksi Penjualan Obat ... 105

Gambar 23 Laporan Master Data Obat ... 106

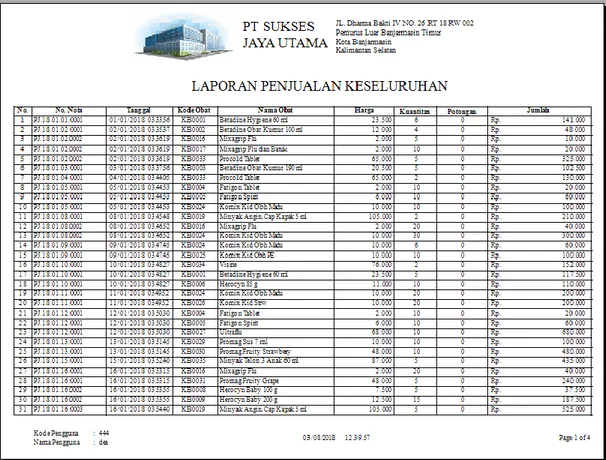

Gambar 24 Laporan Penjualan Keseluruhan... 107

xv 3. Foto Perusahaan

4. Surat Keterangan Tempat Usaha

5. Lembar Bimbingan Tugas Akhir (Pembimbing 1) 6. Lembar Bimbingan Tugas Akhir (Pembimbing 2) 7. Lembar Saran Ketua Penguji Tugas Akhir 8. Lembar Saran Anggota Penguji I Tugas Akhir 9. Lembar Saran Anggota Penguji II Tugas Akhir

xvi

MICROSOFT VISUAL BASIC 2015 PADA PT SUKSES JAYA UTAMA BANJARMASIN/ Sistem Informasi Akuntansi/ Penerimaan dan Pengeluaran Kas/ PT Sukses Jaya Utama Banjarmasin

Tujuan penelitian ini adalah mengetahui Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas yang tepat pada PT Sukses Jaya Utama Banjarmasin, serta untuk menghasilkan Program Aplikasi Penerimaan dan Pengeluaran Kas Berbasis Komputer dengan menggunakan Microsoft Visual Basic 2015 sebagai front end, MySQL sebagai back end pada PT Sukses Jaya Utama Banjarmasin.

Kerangka teoritis adalah menganalisis Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas, yaitu dengan menganalisis Informasi yang di perlukan manajemen, fungsi yang terkait, jaringan prosedur, dokumen dan catatan akuntansi yang digunakan, bagan alir dokumen (flowchart), dan sistem pengendalian intern yang berjalan. Aplikasi program yang dikembangkan langkah pertama yang dilakukan dnegan relasi antar tabel, mendesain interface, mendesain keluaran.

Temuan dari penelitian ini semua pencatatan harian kas masih di buku. Penulis menyarankan untuk menggunakan program aplikasi MySQL, sebagai back end dan Microsoft Visual Basic 2015 sebagai front end agar dapat membantu perusahaan untuk mencatat transaksi penerimaan kas secara cepat dan tepat. Kata Kunci : Sistem Informasi Akuntansi, Program Aplikasi Penerimaan dan

Pengeluaran Kas, Program Aplikasi, MySQL, Microsoft Visual Basic 2015

1 A. Latar Belakang

Perkembangan teknologi mengalami kemajuan yang pesat. Seiring dengan berjalannya waktu maka semakin ketat persaingan dalam dunia bisnis. Perusahaan yang dulunya menggunakan cara manual sekarang berubah menggunakan komputerisasi. Pengolahan data menjadi informasi menggunakan komputerisasi menjadi sangat penting. Pengolahan data secara terkomputerisasi dapat memberikan pengaruh besar untuk kinerja perushaan. Pengolahan data secara manual dibandingkan dengan pengolahan data secara terkomputerisasi memiliki kelebihan, seperti mendapatkan informasi yang benar, akurat dan tepat, mempermudah setiap pekerjaan, menghemat waktu dan biaya pengolahan data dan dapat meminimalisir kesalahan yang dapat terjadi.

Salah satu perusahaan yang sangat membutuhkan sebuah program dan sistem informasi yang tepat adalah PT Sukses Jaya Utama. PT Sukses Jaya Utama merupakan toko yang bergerak dibidang perdagangan obat-obatan yang menggunakan non resep. Toko ini berada di JL. Dharma Bakti IV No. 26 RT.18 RW.2 Kel. Pemurus Luar Banjarmasin. Nama pemilik toko ini adalah Alfina Lailan.

Sistem informasi akuntansi penerimaan dan pengeluaran kas dari penjualan tunai obat dengan non resep yaitu dimulai dari pembeli datang

kemudian memberitahukan obat yang diinginkan kepada bagian penjualan. Kemudian, membayar obat tersebut kepada bagian penjualan. Bisa juga pembeli membeli obat melalui via telpon dan setelah uangnya di transfer penjual mengirimkan obat tersebut ketempat tujuan atau pembeli mengambil sendiri ke toko tersebut.

Setelah uang diterima oleh bagian penjualan, maka akan dibuatkan nota penjualan 3 rangkap dan menyerahkan rangkap pertama ke pembeli beserta obat yang sudah dibayar, kemudian rangkap kedua disimpan oleh bagian penjualan dan rangkap ketiga diberikan kepada bagian pengiriman. Bagian penjualan akan mencatatnya kedalam buku laporan penerimaan kas dari penjualan tunai. Pada saat terjadinya penerimaan kas dari penjualan tunai PT Sukses Jaya Utama tidak melakukan melakukan pencatatan. Nota-nota penjualan tersebut juga diolah secara manual . Apabila nota penjualan rangkap kedua tersebut hilang maka dapat berakibat tidak adanya bukti transaksi penerimaan kas dari penjualan tunai. Berdasarkan penjelasan dan permasalahan yang ada, maka penulis ingin membuat sebuah sistem informasi akumtansi penerimaan dan pengeluaran kas dari penjualan tunai yang berbasis komputer pada PT Sukses Jaya Utama dengan menggunakan Microsoft Visual Basic 2015 dan Database MYSQL. Visual Studio adalah intergrated development (IDE) yang dikembangkan oleh Microsoft untuk mempermudah software developer mengembangkan apilkasi. MySQL adalah nama database server. Database server adalah server yang berfungsi untuk menangani

database. Database adalah suatu pengorganisasian data dengan tujuan memudahkan penyimpanan dan pengaksesan data.

Berdasarkan uraian latar belakang diatas, maka penulis tertarik untuk menyusun tugas akhir dengan judul “PROGRAM APLIKASI PENERIMAAN DAN PENGELUARAN KAS DARI PENJUALAN TUNAI MENGGUNAKAN MICROSOFT VISUAL BASIC 2015 PADA PT SUKSES JAYA UTAMA BANJARMASIN.”

B. Permasalahan

Adapun permasalahan pada PT Sukses Jaya Utama adalah sebagai berikut :

1. Bagaimana sistem informasi akuntansi penerimaan dan pengeluaran kas dari penjualan tunai yang tepat untuk PT Sukses Jaya Utama ?

2. Bagaimana membangun program aplikasi sistem informasi penerimaan dan pengeluaran kas dari penjualan tunai pada PT Sukses Jaya Utama ?

C. Batasan Masalah

Batasan masalah pada penelitian ini adalah :

1. Membangunsistem informasi akuntansi penerimaan dan pengeluaran kas dari penjualan tunai dengan menggunakan Microsoft Visual Basic 2015 sebagai front end dan Database MySQL sebagai back end dengan menggunakan transaksi yang meliputi transaksi atas penjualan dan

pembelian obat tunai, dengan output yang dihasilkan berupa laporan daftar obat dan laporan penjualan dan pembelian obat tunai baik laporan harian maupun bulanan.

2. Produk yang digunakan sebagai sampel penelitian adalah obat yang paling laku selama bulan Januari sampai dengan Maret 2018.

D. Tujuan Penelitian

Tujuan penelitian pada PT Sukses Jaya Utama adalah sebagai berikut :

1. Untuk mengetahui bagaimana sistem informasi akuntansi penerimaan dan pengeluaran kas dari penjualan tunai yang tepat pada PT Sukses Jaya Utama.

2. Untuk mengetahui bagaimana membangun program aplikasi sistem informasi penerimaan dan pengeluaran kas dari penjualan tunai pada PT Sukses Jaya Utama.

E. Kegunaan Penelitian

Kegunaan penelitian ini adalah : 1. Bagi Penulis

Menambah pengetahuan dan pengalaman penulis dalam penelitian tentang pelaksanaan Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas dari Penjualan Tunai dan sebagai bahan masukan bagi penulis mengenai Sistem Informasi Akuntansi Penjualan.

2. Bagi Perusahaan

a. Sebagai bahan masukan bagi pihak perusahaan yang dapat dijadikan sebagai dasar dalam pemecahan suatu masalah yang sedang dihadapi oleh perusahaan.

b. Untuk mengetahui secara jelas keadaan manajemen PT Sukses Jaya Utama dalam menangani penjualan dan memberikan kemudahan dalam transaksi dan pembuatan laporan penjualan serta menjadi masukan dalam pengelolaan sistem informasi akuntansi penerimaan dan pengeluaran kas dari penjualan tunai untuk diterapkan secara terkomputerisasi.

3. Bagi Politeknik Negeri Banjarmasin

Hasil penelitian ini diharapkan dapat menjadi referensi dan memberikan informasi kepada pembaca untuk memahami tetang sistem informasi akuntansi penerimaan dan pengeluaran kas dari penjualan tunai menggunakan Microsoft Visual Basic 2015 serta bermanfaat bagi mahasiswa yang akan selanjutnya yang mengangkat Tugas Akhir dengan topik yang sama.

6 BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Sistem Akuntansi a. Pengertian Sistem

“Sistem adalah suatu jaringan kerja dari prosedur – prosedur yang saling berhubungan, berkumpul bersama – sama untuk melakukan kegiatan atau untul melakukan sasaran yang tertentu”. (Jeperson Hutahaean, 2015 : 2)

b. Pengertian Prosedur

“Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang”. (Mulyadi, 2016:4)

Dari definisi tersebut dapat diambil kesimpulan bahwa suatu sistem terdiri dari jaringan prosedur, sedangkan prosedur merupakan urutan kegiatan klerikal. Kegiatan klerikal merupakan kegiatan untuk mencatat informasi dalam formulir, buku jurnal dan buku besar yaitu dengan menulis, menggandakan, menghitung, memberik kode, mendaftar, memilih (Mensortasi), memindah dan membandingkan. (Mulyadi, 2016:4)

2. Pengertian Sistem Akuntansi

Sistem informasi akuntansi (information system) adalah serangkaian prosedur formal di mana data dikumpulkan, diproses menjadi informasi dan didistribusikan ke pengguna.

Sistem akuntansi merupakan suatu rangkaian bukti transaksi, dokumen, catatan – catatan akuntansi dan laporan – laporan serta alat – alat, prosedur, kebijakan, sumberdaya manusia maupun sumberdaya lain dalam suatu perusahaan yang dikoordinasikan sedemikian rupa untuk mendukung dalam pencapaian apa yang menjadi tujuan perusahaan. (Atyanto Mahatmyo, S.E., M.M., Ak. , 2014 : 6 & 8)

3. Tujuan Sistem Akuntansi

Tujuan umum pengembangan sistem akuntansi adalah sebagi berikut :

a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru b. Untuk menyediakan informasi yang dihasilkan oleh sistem yang sudah

ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan

d. untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan

e. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi. Mulyadi (2016:19-15).

4. Pengertian Sistem Informasi Akuntansi

SIA adalah suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, memproses, menganalisis, mengomunikasikan informasi pengambilan keputusan dengan orientasi finansial yang relevan bagi pihak – pihak luar dan pihak – pihak dalam perusahaan. (Rizki Ahmad Fauzi : 2017 : 25)

5. Pengertian Sistem Pengendalian Intern

Sistem pengendalian intern meliputi struktur organisasi, cara dan alat – alat yang dikoordinasikan dan digunakan dalam perusahaan dengan tujuan untuk menjaga kekayaan milik perusahaan, memeriksa ketelitian dan kebenaran data – data akuntansi, meningkatkan efesiensi usaha dan menjaga agar kebijakan yang sudah ditetapkan dapat dilaksanakan sebaik mungkin. (Atyanto Mahatmyo, S.E., M.M., Ak. , 2014 : 94)

Sistem pengendalian intern memiliki unsur pokok yaitu:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas. Pemisahan tanggung jawab fungsional dimaksudkan untuk membagi berbagai tahap transaksi sehingga semua tahap transaksi tidak diselesaikan oleh satu unit organisasi saja.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pedapatan, dan biaya. Dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya tiap transaksi dan penggunaan formulir perlu diawasi guna mengawasi pelaksanaan otorisasi sehingga menghasilkan dokumen pembukuan yang dapat dipercaya yang kemudian menghasilkan informasi yang tepat dan dapat dipercaya mengenai kekayaan utang, pendapatan, dan biaya suatu organisasi.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi. Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara untuk menjamin praktik yang sehat dalam pelaksanaanya. Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat yaitu:

1) Penggunaan formulir urut yang tercetak yang pemakaiannya harus dipertanggung jawabkan oleh yang berwenang

2) Pemeriksaan mendadak (surprised audit).

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa ada campur tangan dari orang atau unit organisasi lain.

4) Perputaran jabatan (job rotation). Perputaran jabatan yang diadakan secara rutin dapat menjaga independensi pejabat dalam melaksanakan tugasnya, sehingga persekongkolan diantara mereka dapat dihindari.

5) Keharusan pengambilan cuti bagi karyawan yang berhak, karyawan kunci perusahaan diwajibkan mengambil cuti yang menjadi haknya. Selama cuti, jabatan karyawan yang bersangkutan digantikan sementara oleh pejabat lain sehingga jika terjadi kecurangan dalam departemen yang bersangkutan diharapkan dapat diungkap oleh pejabat yang menggantikan untuk sementara tersebut.

6) Secara periodik diadakan pencocokan fisik kekayaan dengan catatan akuntansi yang bersangkutan. Hal tersebut dimaksudkan untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan catatan akuntansi yang dibuat.

7) Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur sistem pengendalian intern yang baik. Unit organisasi ini disebut satuan pengawas intern atau staf pemeriksa intern.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya

Untuk mendapatkan karyawan yang kompeten dan dapat dipercaya, cara yang dapat ditempuh yaitu:

1) Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh pekerjaannya, untuk memperoleh karyawan yang mempunyai

kecakapan yang sesuai dengan tuntutan tanggung jawab yang akan dipikulnya, manajemen harus mengadakan analisis jabatan yang terdapat dalam perusahaan serta menentukan syarat-syarat yang dipenuhi oleh calon karyawan yang akan menduduki jabatan tersebut.

2) Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan sesuai dengan tuntutan perkembangan pekerjaannya (Mulyadi, 2016:130).

6. Sistem Akuntansi Penerimaan Kas Penjualan Tunai

Penjualan tunai dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga barang lebih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli. Setelah uang diterima oleh perusahaan, barang kemudian diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahan. (Mulyadi, 2016:379)

Berikut ini diuraikan lebih lanjut mengenai sistem akuntansi penerimaan kas yang berasal dari penjualan tunai.

a. Prosedur Penerimaan Kas Penjualan Tunai

1) Prosedur Penerimaan Kas dari Over The Counter Sales

Dalam penjualan tunai ini, pembeli datang keperusahaan, melakukan pemilihan barang atau produk yang akan dibeli. Penerimaan

kas dari Over-the Counter Sales dilaksanakan melalui prosedur berikut ini:

a) Pembelian memesan barang langsung kepada wiraniaga (Sales Person) di Bagian Penjualan.

b) Bagian kasa menerima pembayaran dari pembeli, yang dapat berupa uang tunai, cek pribadi ( personal check ) atau kartu kredit.

c) Bagian pengiriman menyerahkan barang keoada pembeli. d) Bagian kasa menyetorkan kas yang diterima ke bank.

e) Bagian Akuntansi mencatat pendapatan penjualan dalam jurnal penjualan.

f) Bagian Akuntansi mencatat penerimaan kas dari penjualan tunai dalam jurnal penerimaan kas. (Mulyadi, 2016:380)

Gambar 1

Prosedur Penerimaan Kas dari Over the Counter Sales

Sumber : Mulyadi (2016 :381)

Berikut merupakan bagan alir sistem penerimaan kas dari Over- The- Counter Sales :

Bagan 1

Bagan Alir Sistem Penerimaan Kas dari Over- The- Counter Sales

Lanjutan

PRK : Pita Register Kas Lanjutan

Sumber: Mulyadi (2016: 381)

2) Fungsi yang Terkait

Fungsi-fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai adalah :

a) Fungsi Penjualan

Fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas. Fungsi ini berada dibagian order penjualan. b) Fungsi Kas

Fungsi ini bertanggung jawab sebagai penerima kas dari pembeli. Fungsi ini berada dibagian kas.

c) Fungsi Gudang

Fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman. Fungsi ini ada di bagian gudang.

d) Fungsi Pengiriman

Fungsi ini bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar hargannya kepada pembeli. Fungsi ini berada di bagian pengiriman.

e) Fungsi Akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan, penerimaan kas dan pembuat laporan penjualan. Fungsi ini berada dibagian Jurnal. (Mulyadi, 2016 : 385)

3) Informasi yang Diperlukan Manajemen

Informasi yang umumnya diperlukan manajemen dari penerimaan kas dari penjualan tunai adalah :

a) Jumlah pendapatan penjualan menurut jenis produk atay kelompok produk selama jangka waktu tertentu.

b) Jumlah kas yang diterima dari penjualan tunai.

c) Jumlah harga pokok produksi yang dijual selama jangka waktu tertentu.

d) Nama dan alamat pembeli. Informasi ini diperlukan dalam penjualan produk tertentu, namun pada umumnya informasi nama dan alamat pembeli ini tidak diperlukan oleh manajemen dari kegiatan penjualan tunai.

e) Kuantitas produk yang dijual.

f) Nama wiraniaga yang melakukan penjualan g) Otorisasi pejabat yang berwenang.

4) Dokumen dan Catatan yang Digunakan

Dokumen yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah :

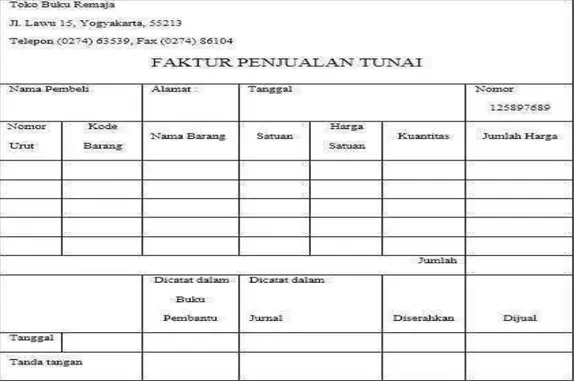

a) Faktur Penjualan Tunai

Dokumen ini digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai. Jika diliat kembali daftar informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai tersebut, maka formulir faktur penjualan tunai dapat digunakan untuk merekam data mengenai nama pembeli dan alamat pembeli, tanggal transaksi, kode dan nama barang, kuantitas, harga satuan, jumlah harga, nama dan

kode wiraniaga, otorisasi terjadinya berbagai tahap transaksi. Faktur penjualan tunai diisi oleh fungsi penjualan yang bersifat sebagai pengantar pembayaran oleh pembeli kepada fungsi kas dan sebagai dokumen sumber untuk pencatatan transaksi penjualan ke dalam jurnal penjualan. Tembusan faktur ini dikirimkan oleh faktur penjualan ke fungsi pengiriman sebagai perintah penyerahan barang kepada pembeli yang telah melaksanakan pembayaran harga barang ke fungsi kas. Tembusan faktur ini juga berfungsi sebagai slip pembungkus (packing slip) yang telah ditempelkan oleh fungsi pengiriman di atas pembungkus, sebagai alat identifikasi bungkusan barang. Berikut merupakan contoh Faktur Penjualan Tunai :

Gambar 2 Penjualan Tunai

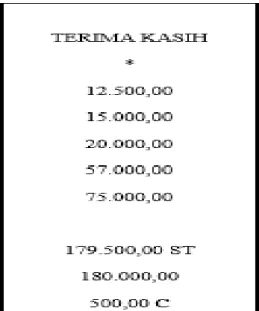

b) Pita Register Kas (Cash Regisiter Tape)

Dihasilkan oleh fungsi kas dengan mengoperasikan mesin register kas. Dokumen merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan. Berikut merupakan contoh pita register kas :

Gambar 3 Pita Register Kas

Sumber: Mulyadi (2016: 387)

c) Credit card sales slip

Credit card sales slip dicetak oleh credit card center bank yang menerbitkan kartu kredit dan diserahkan kepada perusahaan anggota kartu kredit. Untuk perusahaan jasa / dagang dokumen ini

diisi oleh fungsi penjualan yang berfungsi sebagai alat untuk menagih uang tunai dari bank yang mengeluarkan kartu kredit. d) Bill of lading

Bill of lading merupakan bukti penyerahan barang dari perusahaan penjual barang kepada perusahaan angkutan umum. Dokumen ini digunakan oleh fungsi pengiriman dalam penjualan COD yaitu penyerahan barang dilakukan oleh perusahaan angkutan umum.

e) Faktur penjualan COD

Faktur penjualan COD merupakan dokumen yang digunakan untuk merekam penjualan COD. Tembusan faktur ini diserahkan kepada pelanggan melalui bagian angkutan perusahan, kantor pos, atau perusahaan angkutan umum dengan memintakan tanda tangan penerimaan barang dari pelanggan sebagai bukti diterimanya barang oleh pelanggan. Tembusannya kemudian digunakan untuk menagih kas yang harus dibayar oleh pelanggan pada saat penyerahan barang dipesan pelanggan.

f) Bukti Setor Bank

Bukti setor bank dibuat oleh fungsi kas untuk melakukan penyetoran kas ke bank. Bukti setor dibuat 3 lembar diserahkan fungsi kas ke bank bersamaan dengan penyetoran kas. Dua lembar

tembusannya dikembalikan setelah ditanda tangani dan dicap oleh bank. Kemudian fungsi kas menyerahkannya kepada fungsi akuntansi sebagai dokumen sumber pencatatan transaksi penerimaan kas dari penjualan tunai ke dalam jurnal penerimaan kas.

g) Rekap Harga Pokok Penjualan

Rekap harga pokok penjualan digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode dan dijadikan sebagai dokumen pendukung bagi pembuatan bukti memorial untuk mencatat harga pokok produk yang dijual Mulyadi(2016: 391).

5) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan pada sistem penerimaan kas dari penjualan tunai yaitu :

a) Jurnal Penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan.

b) Jurnal Penerimaan kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber seperti data penjualan tunai.

Dalam transaksi penerimaan kas dari penjualan tunai, jurnal ini digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual.

d) Kartu persediaan

Kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok produk yang dijual serta mengawasi mutasi dan persediaan barang yang disimpan di gudang. e) Kartu gudang

Catatan ini tidak termasuk sebagai catatan akuntansi karena hanya berisi data kuantitas persediaan yang disimpan di gudang sehingga kartu gudang tidak termasuk sebagai catatan akuntansi. Mulyadi(2016:391)

6) Jaringan Prosedur

Jaringan prosedur yang membentuk sistem penerimaan kas dari penjualan tunai adalah:

a) Prosedur order penjualan

Dalam prosedur ini fungsi penjualan menerima order dari pembeli dan membuat faktur penjualan tunai untuk memungkinkan pembeli melakukan pembayaran atas harga barang ke fungsi kas serta memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli.

Fungsi kas menerima pembayaran atas harga barang dari pembeli dan memberikan tanda pembayaran berupa pita register kas dan cap “Lunas” pada faktur penjualan tunai kepada pembeli untuk memungkinkan pembeli melakukan pengambilan barang yang dibelinya dari fungsi pengiriman.

c) Prosedur penyerahan barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang kepada pembeli.

d) Prosedur pencatatan penjualan tunai

Dalam prosedur ini fungsi akuntansi melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas. Di samping itu fungsi akuntansi juga mencatat atas berkurangnya persediaan barang yang dijual dalam kartu persediaan. e) Prosedur penyetoran kas ke bank

Sistem pengendalian intern terhadap kas mengharuskan dilakukannya penyetoran dengan segera ke bank atas semua kas yang diterima.

f) Prosedur pencatatan penerimaan kas

Fungsi akuntansi mencatat penerimaan kas ke dalam jurnal penerimaan kas berdasarkan bukti setor bank yang diterima dari bank melalui fungsi kas.

Fungsi akuntansi membuat rekapitulasi harga pokok penjualan berdasarkan data yang dicatat ke dalam kartu persediaan. Fungsi akuntansi membuat bukti memorial sebagai dokumen sumber untuk melakukan pencatatan harga pokok penjualan ke dalam jurnal umum. Mulyadi (2016:392).

7) Unsur Sistem Pengendalian Intern

Unsur pengendalian intern dalam sistem penerimaan kas dari penjualan tunai adalah sebagai berikut :

a) Organisasi

Dalam merancang organisasi yang berkaitan dengan sistem penerimaan kas dari penjualan tunai, unsur pokok pengendalian intern yang perlu diterapkan yaitu:

(1) Fungsi penjualan harus terpisah dari fungsi kas

Fungsi penjualan merupakan fungsi operasi yang harus dipisahkan oleh fungsi kas yang merupakan fungsi penyimpanan. Pemisahan ini mengakibatkan setiap penerimaan kas dari penjualan tunai dilaksanakan oleh dua fungsi yang saling mengecek.

(2) Fungsi kas harus terpisah dari fungsi akuntansi

Fungsi akuntansi harus dipisahkan dari kedua fungsi pokok yang lain. Hal ini berguna untuk menjaga kekayaan perusahaan dan menjamin ketelitian dan keandalan data akuntansi.

(3) Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan dan fungsi kas

Tidak ada transaksi penjualan tunai yang dilaksanakan secara rangkap oleh satu fungsi. Sehingga terjadi pengecekan intern pekerjaan di setiap fungsi oleh fungsi lain.

b) Sistem Otorisasi dan Prosedur Pencatatan

(1) Penerimaan order dari pembeli di otorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai. Formulir tersebut diterbitkan fungsi penjualan yang digunakan oleh fungsi kas saat menerima kas dan digunakan fungsi pengiriman pada saat menyerahkan barang kepada pembeli.

(2) Penerimaan kas di otorisasi oleh fungsi kas dengan membubuhkan cap “lunas” pada faktur penjualan tunai dan penempelan pita register kas pada faktur tersebut.

(3) Penjualan dengan kartu kredit bank didahului dengan permintaan otorisasi dari bank penerbit kartu kredit.

(4) Penyerahan barang yang di otorisasi oleh fungsi pengiriman dengan membubuhkan cap “sudah diserahkan” pada faktur penjualan tunai

(5) Pencatatan ke dalam buku jurnal di otorisasi oleh fungsi akuntansi dengan cara memberikan tanda pada faktur penjualan tunai.

c) Praktik yang Sehat

Unsur pokok pengendalian intern dalam sistem penerimaan kas dari penjualan tunai :

(1) Faktur penjualan tunai bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan. (2) Jumlah kas yang diterima dari penjualan tunai disetor

seluruhnya ke bank pada hari yang sama dengan transaksi penjualan tunai atau hari kerja berikutnya.

(3) Penghitungan saldo kas yang ada ditangan fungsi kas secara periodik dan secara mendadak oleh fungsi pemeriksa intern. Mulyadi (2016:393)

7. Sistem Akuntansi Pengeluaran Kas

a. Pengertian Sistem Akuntansi Pengeluaran Kas

Pembayaran kas dalam perusahaan dilakukan dengan menggunakan cek kecuali untuk pembayaran dalam kecil, biasanya dilaksanakan melalui dana kas kecil. Dana kas kecil ialah uang kas yang disediakan untuk membayar pengeluaran – pengeluaran yang jumlahnya relatif kecil dan tidak ekonomis bila dibayar dengan cek. Seperti halnya ongkos transport atau unit keperluan sehari – hari dimana pembayaran dengan cek untuk hal – hal yang sekecil itu akan mengakibatkan pekerjaan menjadi tertunda, membosankan dan beban pencatatannya mahal. Dana kas kecil diserhakan kepada kasir kas kecil

yang bertanggung jawab untuk membayar biaya yang relatif kecil dan meminta pengisian kembal dari kas besar.

Metode yang digunakan dalam penyelenggaraan kas kecil ada dua, yaitu sebagai berikut :

1) Metode Fluktuasi

Dalam metode ini pembentukan dana kecil dicatat dengan mendebit rekening dana kas kecil. Pengeluaran dana kas kecil dicatat dengan mengkredit rekening dana kas kecil, sehingga saldo rekening kas kecil selalu berubah. Dalam pengisian kembali dana kas kecil dilakukan sesuaidengan keperluan (tidak berdasarkan jumlah pengeluaran sebelumnya) dan dicatat dengan mendebit rekening dana kas kecil.

2) Metode Imprest

Pembetukan dana kas kecil dengan metode ini dilakukan dengan cek dan dicetak dengan mendebit rekening dana kas kecil. Saldo kas kecil tidak berubah sesuai yang ditetapkan, kecuali jika saldo yang ditetapkan itu dinaikkan atau dikurangi. Pengeluaran dana kas kecil tidak dicatat dalam jurnal tetapi hanya dilakukan dengan mengumpulkan bukti – bukti transaksi sebagai arsip sementara oleh pemegang kecil. Pengisian kembali dana kas kecil dilakukan sejumlah rupiah yang tercantum dalam kumpulan bukti pengeluaran kas kecil. Bukti pengeluaran ini dicap “telah dibayar”

agar tidak digunakan lagi. Pengisian ini dilakukan dengan cek dan dicatat dengan mendebit rekening biaya dan mengkredit rekening kas.

Pengeluaran kas dengan menggunakan cek memiliki kebaikan ditinjau dari pengendalian intern, yaitu :

a) Dengan digunakan cek atas nama, pengeluaran cek akan dapat diterima oleh pihak yang namanya sesuai dengan yang ditulis pada formulir cek.

b) Dilibatkannya pihak luar dalam hal ini bank, dalam pencatatan transaksi pengeluaran kas.

c) Bagi perusahaan yang mengeluarkan cek, pengembalian cancelled check digunakan sebagai tanda terima dari pihak yang menerima pembayaran. Check Issuer secara otomatis meneriman tanda penerimaan kas di pihak yang menerima pembayaran.

b. Dokumen yang Digunakan

Dokumen yang digunakan dalam sistem akuntansi pengeluaran kas dengan cek adalah :

1) Bukti Kas Keluar, bukti yang berisi tentang transaksi yang berhubungan dengan pengeluaran kas perusahaan.

2) Cek

c. Catatan yang Digunakan

Catatan yang digunakan dalam sistem akuntansi pengeluaran kas dengan cek adalah :

1) Jurnal Pengeluaran Kas 2) Register Cek

d. Fungsi yang Terkait :

Fungsi yang terkait dalam sistem akuntansi pengeluaran kas dengan cek adalah :

1) Fungsi yang Memerlukan Pengeluaran Kas

Apabila suatu fungsi memerlukan pengeluaran kas, maka fungsi tersebut mengajukan permintaan cek kepada fungsi pencatat utang.

2) Fungsi Pencatat Utang

Bertanggung jawab atas pembuatan bukti kas keluar yang memberikan otorisasi kepada fungsi keuangan dalam mengeluarkan cek sebesar yang tercantum dalam dokumeen tersebut. Fungsi ini juga bertanggung jawab untuk melakukan verifikasi kelengkapan dan validitas dokumen pendukung yang dipakai sebagai dasar pembuatan bukti kas keluar. Selain itu fungsi ini juga bertanggung jawab untuk menyelenggarakan arsip bukti kas keluar yang belum dibayar yang berfungsi sebagai buku pembantu.

3) Fungsi Keuangan

Fungsi ini bertanggung jawab untuk mengisi cek, memintakan otorisasi atas cek dan mengirimkan cek kepada kreditur via pos atau membayarkan langsung kepada kreditur. 4) Fungsi Akuntansi Biaya

Fungsi ini bertanggung jawab atas pencatatan pengeluaran kas yang menyangkut biaya dan persediaan.

5) Fungsi Akuntansi Biaya

Bertanggung jawab atas pencatatan transaksi pengeluaran kas dalam jurnal pengeluaran kas atau register.

6) Fungsi Audit Intern

Fungsi ini bertanggung jawab untuk melakukan perhitungan kas secara periodik dan mencocokkan hasil perhitungannya dengan saldo kas menurut catatan akuntansi. Selain itu juga bertanggung jawab melakukan pemeriksaan secara mendadak terhadap saldo kas yang ada di tangan dan membuat rekonsialiasi bank secara periodik.

Unsur pengendalian intern dalam sistem akuntansi pengeluaran kas dengan cek dirancang dengan merinci unsur organisasi, sistem otorisasi dan prosedur pencatatan, serta unsur praktek yang sehat yang disebutkan di bawah ini :

a) Organisasi

(1) Fungsi penyimpanan kas harus terpisah dari fungsi akuntansi.

(2) Transaksi penerimaan dan pengeluaran kas dari penjualan tunai tidak boleh dilaksanakan sendiri oleh Bagian Kasa sejak awal sampai akhir, tanpa campur tangan dari fungsi yang lain.

b) Sistem Otorisasi dan Prosedur Pencatatan

(1) Pengeluaran kas harus mendapat otorisasi dari pejabat yang berwewenang.

(2) Pembukaan dan penutupan rekening bank harus mendapatkan persetujuan dari pejabat yang berwewenang. (3) Pencatatan dalam jurnal pengeluaran kas (dalam metode

pencatatan tertentu dalam register cek) harus didasarkan bukti kas keluar yang telah mendapat otorisasi dari pejabat yang berwewenang dan yang dilampiri dengan dokumen mendukung yang lengkap.

c) Praktik yang Sehat

(1) Saldo kas yang ada di tangan harus dilindungi dari kemungkinan pencurian atau penggunaan yang tidak semestinya.

(2) Dokumen dasar dan dokumen pendukung transaksi pengeluaran kas harus dibubuhi cap “lunas” oleh Bagian Kasa setelah transaksi pengeluaran kas dilakukan.

(3) Penggunaan rekening koran bank (bank statement), yang merupakan informasi dari pihak ketiga, untuk mengecek ketelitian catatan kas oleh fungsipemeriksa intern (internal audit function) yang merupakan fungsi yang tidak terlibat dalam pencatatan dan penyimpanan kas.

(4) Semua pengeluaran kas harus dilakukan dengan cek atas nama perusahaan penerima pembayaran atau dengan pemindah bukuan.

(5) Jika pengeluaran kas hanya menyangkut jumlah yang kecil, pengeluaran ini dilakukan sistem akuntansi pengeluaran kas melalui dana kas kecil, yang akuntansinya diselenggarakan dengan imprest system.

(6) Secara periodik diadakan pencocokan jumlah fisik kas yang ada di tangan dengan jumlah kas menurut catatan akuntansi. (7) Kas yang ada di tangan (cash insafe) dan kas yang ada di

perjalanan (cash in transit) di asuransikan dari kerugian. (8) Kasir diasuransikan (fidelity bond insurance). (Yayah

8. Bagan Alir Dokumen (Document Flowchart) a. Pengertian Bagan Alir Dokumen

“Bagan alir dokumen mengilustrasikan arus dokumen dan informasi di antara bidang tanggung jawab dalam suatu organisasi” Rizki Ahmad Fauzi (2017 : 113).

b. Simbol – Simbol

Simbol - simbol dalam Diagram Alir Dokumen adalah sebagai berikut :

Gambar 4

Sumber : Rizki Ahmad Fauzi (2017 : 113)

9. Sistem Komputer

Komputer adalah rangkaian elektronik yang berfungsi menerima input, memperoses input, menyimpan hasil pemrosesandan menghasilkan output atau informasi.

Untuk dapat mengolah data dan menghasilkan suatu informasi, diperlukan sistem komputer yang elemennya terdiri dari perangkat keras (hardware), perangkat lunak (software), dan pengguna (brainware). Ketiga elemen ini harus saling berhubungan dan membentuk kesatuan.

a. Hardware (Perangkat Keras)

Hardware adalah bagian komputer yang berwujud fisik, dapat dilihat dan di peggang contohnya mouse, keyboard, CPU (central processing unit), motherboard, monitor dan lain-lain.

Software adalah bagian komputer yang tidak ada wujud fisiknya dan tidak dapat dipeggang. Kita hanya bisa memegang alat penyimpannya, misal CD atau DVD, harddisk, flashdisk dan sebagainya. Contoh software adalah sistem operasi windows, microsoft office, coreldraw, winamp dll.

c. Brainware (Pengguna)

“Brainware adalah orang yang mengoprasikan komputer” Duwi Priyatno (2012:1-2).

10. Basis Data

“Basis data adalah kumpulan yang saling berelasi. Data sendiri merupakan fakta mengenai obyek, orang, dan lain - lain. Data dinyatakan dengan nilai (angka, deretan karakter, symbol).

Basis data dapat didefinisikan dalam berbagai sudut pandang seperti berikut :

a. Himpunan kelompok data yang saling berhubungan yang diorganisasi sedemikian rupa sehingga kelak dapat di manfaatkan dengan cepat dan mudah.

b. Kumpulan data yang saling berhubungan yang di simpan secara bersama sedemikian rupa tanpa pengulangan (redundancy) yang tidak perlu, untuk memenuhi kebutuhan.

c. Kumpulan file atau tabel atau arsip yang saling berhubungan yang disimpan dalam media peyimpanan elektronik” Kusrini, M.Kom (2007: 2)

11. Sistem Manajemen Basis Data (DBMS)

“DBMS adalah perangkat lunak yang menangani semua pengaksesan database. Dengan DBMS diharapkan dapat memudahkan pengaksesan database.” Adyanata Lubis (2016:25)

12. Entity Relationship Diagram (ERD)

“ERD (Entity Relationship Diagram) adalah suatu model jaringan yang menggunakan susunan data yang disimpan dalam sistem secara abstrak. ERD merupakan model jaringan data yang menekankan pada struktur dan hubungan antardata. ERD juga memperlihatkan hubungan antardata store pada DFD.” Hanif Al Fatta (2009:27)

13. Normalisasi

“Normalisasi adalah suatu proses untuk membuat daya yang tidak normal menjadi data yang normal. Bentuk data yang tidak normal / data mentah biasa disebut Unnormalized Form.” Ema Utami (2005:73)

14. MySQL

“MySQL adalah nama database server. Database server adalah

server yang berfungsi untuk menangani database. Database adalah suatu pengorganisasian data dengan tujuan memudahkan penyimpanan dan pengaksesan data. Dengan menggunakan MySQL , kita bisa menyimpan dan kemudian data bisa diakses dengan cara yang mudah dan cepat.” Abdul Kadir(2013:15)

15. Microsoft Visual basic 2015

“Visual Studio adalah intergrated development (IDE) yang

dikembangkan oleh Microsoft untuk mempermudah software developer mengembangkan apilkasi pada platform milik Microsoft Visual Studio 2015 adalah versi stabil terbaru saat buku ini ditulis. Visual Studio dapat digunakan untuk mengembangkan aplikasi mobile, web, desktop. Bahasa yang didukung oleh Studio 2015 adalah Visual Basic, C#, C++.” M.Reza Faisal (2017:13)

Tabel 1

Perbandingan Hasil Penelitian Terdahulu dengan Penelitian Sekarang

Identitas Peneliti Aspek Jauhar Latifah A03110029 D3 Akuntansi Konsentrasi Komputerisasi Akuntansi

Politeknik Negeri Banjarmasin 2014

(1)

Muhammad Rizky A03140075

D3 Komputerisasi Akuntansi Politeknik Negeri Banjarmasin

2017 (2)

Mia Nurhalida A03150086

D3 Komputerisasi Akuntansi Politeknik Negeri Banjarmasin

2018 (3)

Judul

Rancang Bangun Sistem Informasi Akuntansi Penerimaan

dan Pengeluaran Kas Berbasis Komputer Menggunakan Visual

Basic 2013 pada Pondok Sehat Al – Wahida

Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas

dari Penjualan Tunai Menggunakan Microsoft Visual Basic 2015 pada Apotek An Nur

Banjarmasin

Program Aplikasi Penerimaan dan Pengeluaran Kas dari Penjualan

Tunai Menggunakan Microsoft Visual Basic 2015 pada PT Sukses

Perusahaan yang diteliti

Pondok Sehat Al – Wahida Apotek An Nur Banjarmasin PT Sukses Jaya Utama Banjarmasin

Objek Penelitian

Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas

Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas

Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas

Permasalahan

A. Bagaimana sistem informasi akuntansi

penerimaan dan

pengeluaran kas yang tepat pada Pondok Sehat Al – Wahida ?

B. Bagaimana merancang dan membangun sebuah sistem informasi akuntansi penerimaan dan pengeluaran kas berbasis komputer menggunakan Visual

1. Bagaimana penerapan sistem informasi akuntansi penerimaan dan pengeluaran kas yang tepat pada Apotek An Nur ?

2. Bagaimanakah merancang dan membangun sebuah sistem informasi akuntansi penerimaan dan pengeluaran kas yang terkomputerisasi dengan menggunakan Microsoft Visual Basic 2015 pada Apotek An Nur

1. Bagaimana sistem informasi akuntansi penerimaan dan pengeluaran kas dari penjualan tunai yang tepat untuk PT Sukses Jaya Utama Banjarmasin ?

2. Bagaimana membangun program aplikasi sistem informasi penerimaan dan pengeluaran kas dari penjualan tunai pada PT Sukses Jaya Utama Banjarmasin ?

Tujuan Penelitian

informasi akuntansi penerimaan dan pengeluaran kas yang tepat pada Pondok Sehat Al – Wahida.

2. Untuk menghasilkan rancang bangun sistem informasi penerimaan dan pengeluaran kas berbasis komputer menggunakan Visual Basic 2013 pada Pondok Sehat Al – Wahida.

informasi akuntansi penerimaan dan pengeluaran kas yang tepat pada Apotek An Nur.

2. Untuk menghasilkan sebuah sistem informasi akuntansi penerimaan dan pengeluaran kas yang terkomputerisasi dengan menggunakan Microsoft Visual Basic 2015 pada Apotek An Nur.

sistem informasi akuntansi penerimaan dan pengeluaran kas dari penjualan tunai yang tepat pada PT Sukses Jaya Utama. 2. Untuk mengetahui bagaimana

membangun program aplikasi sistem informasi penerimaan dan pengeluaran kas dari penjualan tunai pada PT Sukses Jaya Utama.

Metode Penelitian Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Komputer

Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas dari Penjualan Tunai Menggunakan Microsoft Visual Basic 2015

Program Aplikasi Penerimaan dan Pengeluaran Kas dari Penjualan Tunai Menggunakan Microsoft Visual Basic 2015

Hasil Penelitian Rancang Bangun Sistem Informasi Akuntansi Penerimaan

Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas

Program Aplikasi Penerimaan dan Pengeluaran Kas dari Penjualan

Komputer Menggunakan Visual Basic 2013 sebagai front end dan Microsoft SQL server 2012 sebagai back end Pondok Sehat Al – Wahida

Menggunakan Microsoft Visual Basic 2015 pada Apotek An Nur Banjarmasin

Visual Basic 2015 pada PT Sukses Jaya Utama Banjarmasin

Terdapat beberapa persamaan dan perbedaan yang Penulis buat pada Tugas Akhir ini dibandingkan dengan hasil penelitian terdahulu, yaitu :

1. Persamaan Tugas Akhir yang Penulis buat dengan hasil penelitian terdahulu :

a. Sama – sama mengangkat topik Penerimaan dan Pengeluaran Kas b. Laporan yang di hasilkan sama seperti Laporan Penerimaan Kas dan

Laporan Pengeluaran Kas

c. Persamaan degan penelitian terdahulu sama – sama bergerak dibidang Farmasi

2. Perbedaan Tugas Akhir yang Penulis buat dengan hasil penelitian terdahulu :

a. Adanya hak akses, sedangkan penelitian yang dilakukan peneliti terdahulu tidak ada hak akses

b. Adanya berbagai validasi pada tiap Form program aplikasi sehingga dapat meminimalisir kesalahan – kesalahan yang terjadi

d. Meneliti tempat objek yang berbeda, peneliti melakukan penelitian di PT Sukses Jaya Utama Banjarmasin pada tahun 2018, sedangkan peneliti terdahulu melakukan penelitian Pondok Sehat Al – Wahida (Jauhar Latifah) dan Apotek An – Nur (Muhammad Rizky)

e. Tidak adanya penjelasan penerimaan kas dari penjualan tunai

menggunakan prosedur Cash-On-Delivery Sales (COD Sales) sesuai dengan perusahaan yang diteliti.

BAB III

METODE PENELITIAN

A. Identifikasi dan Pemberian Definisi Operasi Variabel

Agar tidak terjadi kesalahan dalam mendefinisikan suatu istilah -istilah yang terdapat dalam suatu penelitian yang terdapat dijudul penelitian maka diperlukan adanya definisi operasional variabel. Adapun definisi operasional variabel yang terdapat didalam penelitian ini adalah sebagai berikut :

1. Penerimaan Kas

Penerimaan Kas pada PT Sukses Jaya Utama ini hanya melakukan penjualan secara tunai. Penerimaan Kas dari penjualan tunai yang terjadi pada PT Sukses Jaya Utama yaitu, pada saat pelanggan membayar sejumlah uang. Setelah itu, transaksi dicatat sebagai penerimaan kas dari penjualan tunai.

2. Pengeluaran Kas

Pengeluaran Kas pada PT Sukses Jaya Utama ini hanya melakukan pembelian obat. Pengeluaran kas pada PT Sukses Jaya Utama yaitu, saat penanggung jawab dari PT Sukses Jaya Utama memesan obat ke agen dan melunasinya secara langsung sesuai dengan apa yang dibelinya. Kemudian, transaksi ini dicatat oleh fungsi kasir ke buku laporan pembelian.

Sistem informasi akuntansi penerimaan kas merupakan suatu kegiatan yang berhubungan dengan transaksi penjualan dan dilakukan secara berulang-ulang. Fungsi kasir menginputkan data pemesanan hingga penjualan barang kedalam program aplikasi penerimaan kas hingga dilakukannya pembayaran dan menghasilkan nota penjualan sebagai output yang diserahkan kepada pelanggan beserta barang yang dibeli. Berdasarkan nota penjualan, dapat dihasilkan laporan penjualan yang berisi informasi yang lengkap sesuai dengan yang diinginkan seperti laporan penjualan keseluruhan, per tanggal, per barang, per pelanggan dan berbagai laporan lainnya sebagai hasil olahan program aplikasi penerimaan kas.

4. Sistem Informasi Akuntansi Pengeluaran kas

Sistem informasi akuntansi pengeluaran kas merupakan suatu kegiatan yang berhubungan dengan transaksi pembelian dan dilakukan secara berulang-ulang. Fungsi kasir menginputkan data pemesanan hingga pembelian barang kedalam program aplikasi pengeluaran kas hingga dilakukannya pembayaran dan menghasilkan laporan pembelian sebagai output yang diserahkan kepada pimpinan. Laporan penjualan berisi informasi yang lengkap sesuai dengan yang diinginkan seperti laporan pembelian keseluruhan, per tanggal, per barang dan berbagai laporan lainnya sebagai hasil olahan program aplikasi pengeluaran kas.

5. Program Aplikasi Penerimaan dan Pengeluaran Kas dari Penjualan Tunai Menggunakan MySQL

Merupakan kegiatan merancang dan mengimplementasikan perangkat lunak dengan menggunakan bahasa pemprograman Microsoft Visual Basic 2015 sebagai front end dan MySQL sebagai back end untuk menangani kegiatan penerimaan kas dan pengeluaran kas pada PT Sukses Jaya Utama sebagai salah satu media yang terkomputerisasi untuk menghasilkan nota penjualan, laporan penjualan harian, laporan penjualan per barang, laporan pembelian dan berbagai laporan lainnya dapat memudahkan bagian yang terlibat dalam pengoperasian sistem tersebut.

B. Jenis Penelitian

“Studi kasus merupakan suatu tipe kajian penelitian yang memfokuskan pada suatu objek tunggal, seperti sebuah program, individu, suatu kelompok, suatu institusi atau lembaga, suatu organisasi.” (Punaji: 2016:63)

Mengenai penjelasan tentang definisi di atas maka penulis memilih untuk melakukan penelitian studi kasus. Hal tersebut dikarenakan penulis dapat melakukan penelitian secara terperinci terhadap obyek yang diamati yaitu tentang sistem informasi akuntansi penerimaan kas dan pengeluaran kas serta melakukan rancang bangun sistem informasi penerimaan kas dan pengeluaran kas pada PT Sukses Jaya Utama dari penjualan tunai dan membeli berbagai macam obat.

C. Jenis dan Sumber Data

Jenis dan sumber data yang dikumpulkan oleh penulis adalah sebagai berikut :

1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah : a. Data Kuantitatif

“Data kuantitatif adalah data berbentuk angka atau data kualitatif yang diangkakan (scroring).” (Ade Djohar Matudi, 2012 : 13)

Dalam penelitian ini, data kuantitatif yang diperoleh pada PT Sukses Jaya Utama adalah nota penjualan, data barang, data pelanggan, dan laporan penjualan harian.

b. Data Kualitatif

“Data kualitatif adalah data yang berbentuk kata, kalimat skema dan gambar.” (Ade Djohar Matudi, 2012:13)

Dalam penelitian ini, data kualitatif yang ada berupa sejarah singkat perusahaan, struktur organisasi perusahaan, tanda daftar perusahaan, Nomor Pokok Wajib Pajak (NPWP) dan Surat Izin Usaha Perusahaan (SIUP).

2. Sumber Data a. Data Primer

“Data primer merupakan data yang didapat dari sumber pertama, dari individu seperti hasil wawancara atau hasil pengisian kuesioner yang bisa dilakukan peneliti.” Dergibson Siagian (2006:16)

Data primer dalam penelitian ini adalah struktur organisasi, prosedur yang digunakan dan fungsi-fungsi yang terkait. Semua data tersebut diperoleh oleh penulis langsung dari pemilik usaha yang ditemui secara langsung oleh penulis dari hasil interview (wawancara) dengan melakukan observasi dan wawancara langsung tentang hal yang berhubungan dengan penerimaan dan pengeluaran kas secara tunai pada PT Sukses Jaya Utama.

b. Data Sekunder

“Data sekunder merupakan data primer yang diperoleh oleh pihak lain atau data primer yang telah diolah lebih lanjut dan disajikan oleh pengumpul data primer atau oleh pihak lain.” Dergibson Siagian (2006:17)

Data sekunder merupakan struktur data historis mengenai data yang dikumpulkan oleh penulis adalah nota penjualan, faktur pembelian, data barang, data pelanggan, dan laporan penjualan harian.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan oleh penulis untuk memperoleh dan mengumpulkan data adalah sebagai berikut :

Teknik wawancara yang dilakukan penulis adalah dengan cara bertanya secara langsung dengan pemilik PT Sukses Jaya Utama mengenai sejarah, kegiatan operasi dan transaksi-transaksi yang dilakukan dalam menjalankan usaha setiap harinya pada perusahaan tersebut yang berkaitan dengan permasalahan pada penelitian.

2. Teknik Dokumentasi

Teknik dokumentasi yang dilakukan oleh penulis yaitu dengan membaca dan memahami buku-buku maupun sumber informasi lain yang berhubungan dengan masalah yang dibahas dalam penelitian. Setelah itu menyalin dan mengolah data yang dikumpulkan sesuai dengan masalah yang dibahas dalam penelitian, baik data yang diperoleh dari objek penelitian maupun data atau teori yang ada dalam literatur pendukung yang telah dikumpulkan.

E. Teknik Analisa Data

Tahap analisis data merupakan keseluruhan tahap pengembangan sistem informasi. Data yang telah dikumpulkan dari hasil dokumentasi, wawancara dianalisis secara kualitatif dengan pendekatan teori-teori yang ada kaitannya dengan permasalahan pokok yang akan dibahas.

Adapun tahapan dalam menganalisa data yang dilakukan penulis dalam rancang bangun sistem informasi akuntansi penerimaan kas dan pengeluaran kas menggunakan Microsoft Visual Basic 2015 pada PT Sukses Jaya Utama adalah sebagai berikut :

1. Analisis Sistem yang Berjalan

Sistem informasi akuntansi penerimaan kas dan pengeluaran kas yang berjalan pada PT Sukses Jaya Utama akan dianalisis kelemahannya dengan mengumpulkan data seperti, Struktur Organisasi, dokumen dan catatan akuntansi yang digunakan pada PT Sukses Jaya Utama.

2. Desain yang Disarankan

Penulis melakukan rancangan atau mendesain program penerimaan kas berbasis komputer sesuai dengan kebutuhan perusahaan dengan data-data yang dikumpulkan, penelitian terdahulu serta literatur yang mendukung, baik desain masukan maupun desain keluaran data perusahaan dengan melihat proses dan alur data yang ada. Berdasarkan tahapan yang ada, sistem informasi akuntansi penerimaan kas dan pengeluaran kas dari penjualan tunai yang disarankan adalah sebagai berikut :

a. Transaksi Penerimaan Kas, penulis merancang sistem informasi penerimaan kas yang sesuai dengan kegiatan pokok perusahaan yang dimulai dari proses penginputan penjualan barang, selanjutnya memasukan data transaksi pada program aplikasi dengan mengisi nota transaksi penjualan tunai.

b. Transaksi Pengeluaran Kas, penulis merancang sistem informasi pengeluaran kas yang sesuai dengan kegiatan pokok perusahaan yang dimulai dari proses penginputan pembelian barang, selanjutnya

memasukan data transaksi pada program aplikasi dengan mengisi nota transaksi pembelian tunai.

c. Informasi yang diperlukan manajemen perusahaan, penulis merancang sistem informasi penerimaan kas dan pengeluaran kas berdasarkan pada informasi yang dibutuhkan oleh pihak manajemen perusahaan untuk mengetahui informasi tentang penerimaan dan pengeluaran kas dari penjualan tunai.

d. Fungsi yang terkait, penulis merancang sistem berdasarkan fungsi yang terkait pada perusahaan untuk menggunakan aplikasi penerimaan dan pengeluaran kas dari penjualan tunai.

e. Jaringan prosedur yang membentuk sistem, penulis merancang sistem berdasarkan pada jaringan prosedur yang telah dijalankan pada toko obat tanpa mengubah jaringan prosedur yang telah dijalankan sebelumnya.

f. Dokumen, penulis merancang sistem yang digunakan sebagai perekam terjadinya transaksi seperti nota. Dimana nota tersebut dirancang sesuai dengan kebutuhan pihak perusahaan dengan tepat. g. Catatan yang digunakan, penulis merancang sistem yang digunakan

sebagai perekam terjadinya transaksi dan menghasilkan keluaran yang digunakan sebagai informasi mengenai transaksi keuangan yang terjadi pada perusahaan, misalnya catatan akuntansi tentang laporan penerimaan kas keseluruhan, laporan penerimaan kas per barang,

laporan pengeluaran kas keseluruhan dan berbagai catatan akuntansi lainnya.

h. Sistem pengendalian intern, penulis merancang sistem berdasarkan sistem pengendalian intern yang telah ada, namun terdapat sedikit perubahan pada sistem tersebut dengan harapan menghasilkan sistem pengendalian intern menjadi lebih baik dari sebelumnya.

i. Bagan alir sistem, penulis merancang sistem berdasarkan bagan alir dokumen yang dibuat oleh penulis seperti dibuatnya flowchart penerimaan dan pengeluaran kas dari penjualan tunai.

Berdasarkan desain sistem informasi akuntansi yang telah disarankan, maka penulis juga merancang program aplikasi yang sesuai dengan sistem informasi akuntansi penerimaan kas dan pengeluaran kas dengan langkah-langkah sebagai berikut:

1) Mendesain relasi antar tabel

Tahap kedua yang penulis lakukan setelah DFD telah dirancang adalah mulai mendesain relasi antar tabel. Relasi antar tabel dibuat setelah dibuatnya database yang berisi informasi tentang data – data yang akan digunakan penulis sebagai alat bantu dalam pembuatan program aplikasi, seperti data barang, data jenis barang, data pelanggan, data supplier, data pemesanan, data penjualan, dan data pembelian.

Tahap ketiga setelah dibuatnya desain relasi antar tabel adalah mendesain interface dengan cara mendesain form - form yang akan digunakan dalam sebuah program aplikasi.

3) Desain Masukan

Membuat desain masukan yang terdiri dari desain data pemasok, data transaksi penjualan dan desaian data transaksi pembelian.

4) Desain Keluaran

Tahap terakhir dalam membuat program aplikasi adalah mendesain desain keluaran berupa desain hasil dari program aplikasi yang dibuat, seperti nota, laporan barang, laporan penjualan, laporan pembelian dan laporan lainnya yang diperlukan oleh perusahaan.

3. Implementasi yang Disarankan

Implementasi merupakan tahap pengembangan yang meliputi proses pembuatan, pengujian, dan pengoperasian program. Dalam tahap ini penulis membuat program berdasarkan desain - desain yang telah dibuat dengan menggunakan Microsoft Visual Basic 2015. Program yang telah dibuat selanjutnya akan dilakukan pengujian dan pengoperasian berdasarkan data yang telah didapat oleh Penulis.

54 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN

A. Hasil Penelitian

1. Gambaran Umum Perusahaan a. Sejarah Singkat

PT Sukses Jaya Utama merupakan salah satu perusahaan bergerak dibidang perdagangan barang yang beroperasi di wilayah Banjarmasin didirikan oleh Ibu Alfina Lailan sejak Bulan Nopember 2016 dan dipimpin langsung oleh Ibu tersebut. Toko obat tersebut beralamat di Jalan Dharma Bakti IV NO. 26 RT. 18 RW.2 Kelurahan Pemurus Luar Banjarmasin. Adapun omset yang dihasilkan pada PT Sukses Jaya Utama berkisar antara Rp 200.000.000 hingga Rp 500.000.000 per bulan. Barang yang ditawarkan pada PT Sukses Jaya Utama adalah obat. Perusahaan ini memiliki banyak jenis obat yang dijual. Pemasaran yang dilakukan oleh PT Sukses Jaya Utama telah mencakup hampir diseluruh daerah Kalimantan Selatan seperti Kapuas, Banjarbaru, Binuang, Rantau, Kandangan, Barabai, Tanjung, Kotabaru, dan lain-lain.

b. Struktur Organisasi

Perlu adanya pemisahan tanggung jawab dan wewenang antar anggota dalam suatu organisasi/perusahaan. Hal tersebut dapat dibentuk dengan dibuatnya struktur organisasi dimana didalamnya

terdapat wewenang yang menghubungkan langsung antara atasan/pemilik dan bawahan. Sehingga kinerja suatu perusahaan dapat berjalan dengan baik.

Bagan 2

Struktur Organisasi PT Sukses Jaya Utama Banjarmasin

Sumber : PT Sukses Jaya Utama Banjarmasin

Berdasarkan struktur organisasi diatas dapat menunjukkan bahwa struktur organisasi yang diterapkan oleh PT Sukses Jaya Utama Banjarmasin memiliki sistem yang berjalan dari atas kebawah sedangkan tanggung jawab berjalan dari bawah keatas. Wewenang dan tanggung jawab pada PT Sukses Jaya Utama Banjarmasin, yaitu :

1) Pemimpin/Pemilik

Pimpinan/pemilik merupakan pemegang kekuasaan tertinggi dalam jalannya bisnis PT Sukses Jaya Utama Banjarmasin yang memiliki tugas dan wewenang seperti :

a) Mengkoordinir bagian yang berada dibawah wewenangnya. Pimpinan

b) Bertanggung jawab terhadap perkembangan dan kelancaran usaha yang dijalankan.

2) Bagian Penjualan

Bagian Penjualan memiliki fungsi, yaitu fungsi penjualan. Tugas dan tanggung jawabnya adalah sebagai berikut :

a) Menawarkan barang pada pelanggan b) Melayani pelanggan yang datang

c) Mencatat pesanan barang dari pelanggan

d) Bertanggungjawab atas barang yang terdapat pada PT Sukses Jaya Utama Banjarmasin

3) Bagian Pengiriman

Bagian pengiriman memiliki 2 fungsi, yaitu fungsi pengiriman dan fungsi gudang.

a) Fungsi Pengiriman

Fungsi pengiriman memiliki tugas dan tanggungjawab sebagai berikut :

(1) Bertanggungjawab atas pengiriman barang

(2) Mengisikan pelunasan pembayaran oleh pelanggan saat barang dikirimkan

b) Fungsi Gudang

Fungsi gudang memiliki tugas dan tanggungjawab sebagai berikut :

(3) Menyiapkan barang pesanan pelanggan

(4) Bertanggungjawab atas barang yang ada di PT Sukses Jaya Utama Banjarmasin

2. Penerapan Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas dari Penjualan Tunai pada PT Sukses Jaya Utama Banjarmasin

PT Sukses Jaya Utama Banjarmasin merupakan perusahaan yang bergerak dibidang perdagangan. Hal ini dikarenakan barang yang dijual tidak mengalami proses produksi, pemilik perusahaan membeli barang jadi langsung kepada pemasok. Oleh karena itu, PT Sukses Jaya Utama Banjarmasin dapat dikatakan sebagai perusahaan yang bergerak dibidang perdagangan.

a. Penerapan Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai pada PT Sukses Jaya Utama

Penerapan sistem informasi penerimaan kas dari penjualan tunai terdiri dari deskripsi pokok, informasi yang diperlukan manajemen, fungsi yang terkait, jaringan prosedur yang membentuk sistem, dokumen yang digunakan, catatan akuntansi yang digunakan, bagan alir dokumen dan unsur pengendalian intern.

1) Deskripsi Pokok

Penerimaan kas dari penjualan tunai pada PT Sukses Jaya Utama Banjarmasin dimulai saat pelanggan datang secara langsung ke PT Sukses Jaya Utama Banjarmasin untuk membeli barang dan melakukan pelunasan pada barang yang dibeli. Saat