i

SKRIPSI

AUDIT MANAJEMEN LINGKUNGAN DALAM PENGEMBANGAN USAHA PADA PERUSAHAAN REAL ESTATE PADA PT. CIPUTRA

DEVELOPMENT KOTA MAKASSAR

ANDI INDAH FITRIYANI

105730175210

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2015

i AUDI MANAJEMEN LINGKUNGAN DALAM PENGEMBANGAN USAHAPADA PERUSAHAAN REAL ESTATE PADA PT.CIPUTRA

DEVELOPMEN KOTA MAKASSAR

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Fakultas Ekonomi dan Bisnis Pada Jurursan Akuntansi

Universitas Muhammadiyah Makassar

DISUSUN OLEH ANDI INDAH FITRIYANI

105730175210

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2015

iv ABSTRAK

Andi Indah Fitriyani. 2010. Audit Manajemen Lingkungan Dalam Pengembangan

Usaha Pada perusaan Real Estate. (PT Ciputra Developmen Kota Makassar).

Dibimbing oleh Dr. H Abdul Rahman Rahim, MM dan Muttiarni. SE,M.si

Penelitian ini dilakukan dengan metode analisis data deskriptif kualitatif yaitu dengan mengkaji, memaparkan, menelah, dan menjelaskan data-data yang diperoleh mengenai “ Audit Manajemen Lingkungan dalam pengembangan Usaha Real Estate pada PT. Ciputra Developmen.

Data yang diperoleh dari sumber asli atau pertama.yang berkaitan dengan masalah yang diteliti Audit Manajemen Lingkungan dalam Pengembangan Usaha Pada PT. Ciputra Developmen.

a. Hasil penelitian disimpulkan, bahwa Kemandirian sistem manajemen (baik ISO 9000 maupun 14001) sangat tergantung kepada kinerja internal auditor. Hasil audit yang lengkap dan bermutu memungkinkan perusahaan tersebut untuk mengenali kelemahan-kelemahan dari sistem dan melakukan perbaikan dan peningkatan yang diperlukan.

b. fasilitas-fasilitas perusahaan sudah memedai karena dapat menenggulangi geanangan air pada saat musim hujan sehingga tidak mengakibatkan bencana alam atau banjir yang dampaknya berimbas pada masyarakat sekitar.

c. PT. Ciputra Development Kota Makassar beroperasi secara efektif, suatu sistem manajaemen.

iv d. Pelatihan dan training harus diperbanyak dan dibuat jadwalnya secara rutin

untuk menunjang penerapan sistem manajemen lingkungan.

Kata Kunci: Audit Mamanajemen Lingkungan dalam pengembangan Usaha Pada Perusahaan Real Estate.

v KATA PENGANTAR

Puji syukur atas kehadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat-Nya sehingga penulis dapat menyelesakan Skripsi dengan baik, yakni “ Audit Manajemen Lingkungan Dalam Pengembangan Usaha Pada perusahaan Real Estate (Studi PT. Ciputra Developmen Kota Makassar).

Dalam menyelesaikan skripsi ini penulis tidak lepas dari berbagai hambatan maupun kesulitan-kesulitan, tetapi dengan kesungguhan dan ketekunan dalam menghadapi hal tersebut dan bantuan beberapa pihak akhirnya penulis juga dapat menyelesaiakan skripsi ini dengan baik.

Dalam penyusunan skripsi ini, penulis telah banyak memperoleh bantuan, bimbingan dan pengarahan dari berbagai pihak. Sehubungan dengan itu dengan kerendahan hati penulis mengucapkan terima kasih dan penghargaan yang setinggi-tingginya kepada kedua orang tua saya yaitu ayahanda Datu Beda dan Ibunda Sitti Sukina serta saudara tercinta Sitti Faridah, Andi Indrayani, Andi Iqmal Ashari,Andi Adittiya, Paesa, dan Andi Arya Dira Paesa yang senantiasa mensuport penulis sehingga penulis dapat menyelesaikan skripsi ini.

Ucapan terima kasih penulis sampaikan terutama kepada :

1. Bapak Dr. M. Irwan Akib, M.Pd., Selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr.H.Mahmud Nuhung, M.A. Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah menyetujui dan menerima Skripsi Penulis.

v 3. Bapak Ismail Badollahi,SE.,M.Si,Ak. Selaku Ketua jurusan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar yang telah memberikan arahan dan pelayanannya selama ini.

4. BapakDr. H. Abdul Rahman Rahim, MM Dosen Pembimbing I, dan Ibu Muttiarni. SE,M.si Dosen Pembimbing II yang telah memberikan bimbingan kepada penulis sehingga skripsi ini dapat selesai tepat pada waktunya.

5. Bapak dan Ibu dosen Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

6. Saudara-saudara di Pimpinan Komistariat Ikatan Mahasiswa Muhammadiyah Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar, Serta sahabat-sahabat (Lenny, Mirna Norma, Anha.) yang telah membantu dan memberikan motifasi kepada penulis dalam penyelesaian skripsi ini.

Walaupun Penulis telah menyusun skripsi ini dengan sebaik mungkin, tapi penulis masih merasa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu penulis masih mengharapkan segala saran dan kritik yang sifatnya membangun. Akhir kata semoga Tuhan Yang Maha Esa membalas segala kebaikan mereka dan juga semoga Skripsi ini juga bermanfaat bagi semua, Amin.

Bilahii Fisabililhag Fastabiqul khaerat.

Makassar, 28 Januari 2015

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAAN………. iii

SURAT PERNYATAAN... iv

SURAT PERJANJIAN……….. v

ABSTRAK………. vi

KATA PENGANTAR ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... ix DAFTAR GAMBAR ... x BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 4 C. Tujuan Penelitian ... 4 D. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA ... 6

A. Audit Manajemen Lingkungan ... 6

B. Fungsi Audit Lingkungan ... 18

C. Audit Internal ... 19

x

E. Resiko Audit Lingkungan ... 36

F. Kerangka pikir ... 38

BAB III METODOLOGI PENELITIAN... 39

A. Lokasi dan Waktu Peneliian ... 39

B. Metode Pengumpulan Data ... 39

C. Jenis dan Sumber data ... 39

D. Metode Analisis Data ... 41

BAB IV GAMBARAN UMUM PENELITIAN ... 42

A. Sejarah Perusahaan PT. Ciputra Developmen, Tbk ... 42

B. Struktur Organisasi Perusahaan PT. Ciputra Developmen, Tbk ... 43

C. Karakteristik, Visi, Misi Perusahaan PT. Ciputra Developmen, Tbk ... ...50

BAB V ANALISIS DATA DAN PEMBAHASAN ... 52

A. Pendahuluan ... 52

B. Praaudit ... 54

C. Permasalahan... 63

D. Kegiatan Lapangan... 67

E. Audit Manajemen pada perusahaan PT. Ciputra Depelopmen Kota makassar ... 79

F. Linkup Audit Manajemen Sumber Daya Manusia ... 80

G. Pasca Audit………. 80

BAB VI PENUTUP ... 81

x

B. Saran ... 82 Daftar Pustaka

Daftar Riwayat Hidup

DAFTAR TABEL

Tabel 1 Daftar isian Audit Manajemen Manajemen Lingkungan PT. Ciputra Development,Tbk……….. ... 55 Tabel 2 Amanual Report 2010……… 5 Tabel 3 Daftar isian Audit Manajemen Lingkungan PT Ciputra Developmen

Tbk……… 66 Tabel 4 Metode Evaluasi Manajemen Lingkungan PT Developmen

x

DAFTAR GAMBAR

2.1 Kerangka Pikir ... 38 4.1 Struktur Organisasi PT. Ciputra development, Tbk ... 44

1 BAB I

PENDAHULUAN

A. Latar Belakang

Dalam dunia yang moderen ini banyak akan permasalahan yang dihadapi setiap pribadi atau organisasi. Salah satu dari permasalahan tersebut adalah lingkungan hidup. Permasalahan lingkungan hidup telah menjadi bagian dalam kehidupan manusia. Bahkan saat ini masalah lingkungan telah menjadi isu global dan penting untuk dibicarakan karena menyangkut kepentingan seluruh umat manusia, khususnya diperkotaan sehingga perlunya meningkat pemahaman, kemampuan, keterampilan, dan sikap sumber daya manusia dalam pelaksanaan pemanfaatan lingkungan yang berbasis pengembangan kawasan perkotaan.

Untuk menciptakan kawasan perkotaaan yang berkelanjutan, perlu adanya keseimbangan dari berbagai aspek kehidupan didalamnya, yaitu aspek social, ekonomi dan lingkungan dimana terjadi tumpang tindih kepentingan yang menyebabkan salah satu aspek diatas lebih dikedepankan dan penyesampingkan aspek yang lain. Oleh karena itu, pemahaman tentang konsep pengembangan kawasan perkotaan perlu didukung oleh ‘pola berpikir sistem’ sehingga dapat memetahkan, meramal, dan mengispirasi kebutuhan, potensi, dan permasalahan perkembangan kawasan perkotaan dalam kurang waktu tertentu sehingga dapat tersusun suatu program pemanfaatan lingkungan bebasis pengembangan kawasan perkotaan yang berkelanjutaan,

2 Arah pengembangan kawasan tersebut yang disesuaikan oleh sifat dan fungsi yang dimilikinya. Setiap kawasan perkotaan harus diarahkan agar berkembang secara berkelanjutan sesuai dengan karakteristiknya. Kawasan dengan tetap mempertahankan kawasan yang berfungsi melindungi kehidupan kota dan masyarakatnya melalui perencanaan pola ruang yang memuat kawasan budidaya dan kawasan lindung, dengan memperhatikan daya dukung dan daya tampung lingkungannya.

Berbagai kasus lingkungan hidup di Indonesia. Prinsip,perusahan wajib memelihara kelestarian kemampuan lingkungan hidup serasi dan seimbang untuk menunjang pembangunan yang berkelanjutan (polluter pays principles).Berbagai upaya yang yang dilakukan oleh perusahaan baik yang bersifat voluntary seperti ISO 4001, maupun yang bersifat mandatory. Audit Lingkngan sukarela adalah cara untuk mengetahui kinerja lingkungan perusahaan pada suatu waktu , agar dapat digunakan sebagai pedoman mandotary separti Amdal dan prosedur.untuk membuat tujuan SMART dan menyusun strategi dan program pengolaan lingkungan baik ditingkat perusahaan maupun pemerintahan,diantaranya adalah Environmental Managemen system (EMS), EmS adalah siklus berkelanjutan dari kegiatanperencanaan, implementasi, evaluasi dan peningkatan proses, yang diorganisasi demikian tujuan bisnis ISO 14000

ISO (Internal Organisation for Standarzation), merupakan organisasi non pemerintahan, yang berlokasi di Geneva, Switzerland.ISO memperkenalkan dan mengembangkan standar internasional, sperti seri ISO 9000 dan ISO 14000. ISO

3 9000 mengenai pengelolaan kualitas (quality manajement), sedangkan ISO 14000 mengenai pengelolaan lingkungan (Environment). Aktivitas yang menggunakan standar ISO 14000 menghendaki aktivitas dampak merugikan terhadap lingkungan dan menerutus terhadap kinerja lingkungan. AMDAL.

AMDAL atau analisis mengenai Dampak lingkungan (Environmenttal Impact Assessment) merupakan pangkat analisis untuk menilai suatu kegiatan (Proposal Kegiatan) tidak berdampak merugikan lingkungan, seperti pada kesehatan, flora,fauna, tata guna lahan, ekonomi budaya dan social

.AMDAL juga merupakan sebuah proses perencanaan yang digunakan untuk menghitung, memprediksi dan menganalisis dampak nyata dari sebuah proposal. Rencana pembangunan) terhadap lingkugan serta untuk menyediakan informasi yang bias digunakan dalam proses pengambilan keputusan apa bila proposal itu disetujui atau tidak.

Proses AMADAL terdiri dari penyaringan Scoping, pengkajian, pelaporan,peninjauan, pengambilan keputusan, pengawasan dan manajemen dan pertisipasi pablik.

Berdasarkan latar belakang permasalahan yang diuraikan, maka peneliti akan membahas “AUDIT MANAJEMEN LINGKUNGAN DALAM PENGEMBANGAN USAHA PADA PERUSAHAAN REAL ESTATE PADA PT. CIPUTRA DEVELOPMENT”

4 B. Rumusan Masalah

Sehubungan dengan latar belakang yang telah dikemukakan diatas, maka yang menjadi masalah pokok adalah: “Bagaimana proses audit manajemen fungsi lingkungan pada PT. Ciputra development“?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui bagaimana proses audit manajemen fungsi lingkungan pada PT. Ciputra Development.

D. Manfaat PeneIitian

a. Konstribusi Teoritis Konfirmasi Teori Audit Lingkungan menurut Wiku

Adisasmito (2008: 16), Audit Lingkungan merupakan“suatu instrumen

untuk menguji penaatan suatu kegiatan terhadap peraturan perundang-undangan dan peraturan lingkungan, standar, dan mutu lingkungan”. Audit lingkungan juga merupakan “suatu instrumen untuk mendapatkan informasi sejauh mana potensi permasalahan ketidaktaatan (non-compliance) yang ada pada suatu Lingkungan”.

Menurut Amin Widjaja Tunggal (2000:227), “Audit Lingkungan adalah proses menentukan apakah semua tingkat atau tingkat yang dipilih dari suatu organisasi menaati persyaratan peraturan dan kebijakan serta standar internal, terbukti merupakan suatu komponen yang berkekuatan dari program manajememn lingkungan.

5 b. Konstribusi Praktis

1. Sebagai bahan referensi pihak-pihak lain yang berkepentingan.

2. Pedoman dan sebagai bahan masukan dalam pengembangan usaha pada perusahaan PT. Ciputra Development.

c. Konstribusi Regulasi.

1. Diharapkan dapat menjadikan masukan bagi pihak pengusaha dalam rangka audit manajemen lingkungan dalam pengembangan usaha pada perusahaan PT. Ciputra Development.

2. Rekomendasi atas kelemahan-kelemahan sistem pengendalian intern bahwa “ atas permasalahan audit manajemen lingkungan dalam pengembangan usaha pada perusahaan PT. Ciputra Development. Disarankan agar Pihak PT. Ciputra Development Kota Makassar harus lebih memperketat lagi peraturannya, yaitu peraturan mengenai audit manajemen lingkungan dalam pengembangan usaha pada perusahaan PT. Ciputra Development.

6 BAB II

TINJAUAN PUSTAKA

A. Audit Manajemen Lingkungan 1. Defenisi Audit Lingkungan

Pengertian Audit Lingkungan menurut Wiku Adisasmito (2008:16), Audit Lingkungan merupakan“suatu instrumen untuk menguji penaatan suatu kegiatan terhadap peraturan perundang – undangan dan peraturan lingkungan, standar, dan mutu lingkungan”. Audit lingkungan juga merupakan “suatu instrumen untuk mendapatkan informasi sejauh mana potensi permasalahan ketidaktaatan (non-compliance) yang ada pada suatu Lingkungan”.

Sedangkan menurut Amin Widjaja Tunggal (2000:227), “Audit Lingkungan adalah proses menentukan apakah semua tingkat atau tingkat yang dipilih dari suatu organisasi menaati persyaratan peraturan dan kebijakan serta standar internal, terbukti merupakan suatu komponen yang berkekuatan dari program manajememn lingkungan.

2. Sifat Audit Lingkungan

Apapun nama yang digunakan untuk mendeskripsikan suatu program audit lingkungan-“audit”, “review”, “surveillance”, “survey”, “assessment”, “evaluation”, atau appraisal”- poin penting ialah program demikian mengaudit dan menelaah status lingkungan dari fasilitas individual.

7 Salah satu perbedaan utama antara audit lingkungan dan tipe audit yang lain adalah eksistensi dan ketiadaan standar. Terdapat sedikit standar untuk audit lingkungan. Audit keuangan mempunyai standar yang disebarluaskan oleh badan standar akuntansi yang berwenang. Perbedaan yang lain adalah jumlah sistem yang ada. Sistem akuntansi keuangan yang rinci dan terkoordinasi yang berjalan dapat menjadi sasaran audit keuangan. Namun, diluar hal-hal seperti data pengendalian polusi, persetujuan dan MOU (Memorandum of Understanding), sacara tipikal terdapat sedikit informasi lingkungan relative yang dapat diaudit.

3. Auditing sebagai Komponen dari Manajemen Lingkungan

Suatu sistem Manajemen Lingkungan merupakan metode untuk menuntun suatu organisasi untuk mencapai dan mempertahankan kinerja sesuai dengan tujuan yang telah ditetapkan dan sebagai tanggapan terhadap peraturan yang secara konstan berubah, sosial, keuangan, ekonomi dan tekanan kompetitif, dan resiko lingkungan. Apabila beroperasi secara efektif, suatu sistem manajaemen lingkungan korporat memberikan manajemen dan dewan direksi pengetahuan, yaitu:

a. Perusahaan menaati hukum dan peraturan lingkungan.

b. Kebijakan dan prosedur secara jelas didefinisikan dan diumumkan ke seluruh organisasi.

c. Resiko korporat yang berasal dari resiko lingkungan dinyatakan dan berada dibawah pengendalian.

8 d. Perusahaan mempunyai sumberdaya dan staff yang tepat untuk pekerjaan lingkungan, menggunakan sumber daya tersebut, dan dapat mengendalikan masa depan sumber daya tersebut.

Sistem manajemen lingkungan terdiri dari beberapa fungsi, yaitu:

1. Perencanaan

Menetapkan tujuan, menentukan kebijakan, mendefinisi prosedur, dan menetapkan anggaran program.

2. Mengorganisasi

Menetapkan struktur organisasi, melukiskan peranan dan tanggung jawab, menciptakan deskripsi posisi, menetapkan kualifikasi posisi dan melatih staff.

3. Menuntun dan Mengarahkan

Mengkoordinasi, memotivasi, menetapkan prioritas, mengembangkan standar kinerja, mendelegasi dan mengelola perubahan.

4. Mengkomunikasikan

Mengembangkan dan mengimplementasikan saluran komunikasi yang efektif dalam korporat, dalam divisi, dan dengan kelompok eksternal, termasuk pengatur apabila sesuai.

9

5. Mengendalikan dan Menelaah

Mengukur hasil, menyatakan kinerja, mendiagnosis masalah, mengambil tindakan korektif dan secara sengaja mencari cara-cara untuk belajar dari kesalahan masa lalu serta dengan demikian menciptakan perbaikan dalam sistem.

6. Auditing dalam Konteks Resiko Lingkungan

Salah satu pendekatan untuk membedakan tipe dari resiko lingkungan adalah mengidentifikasi penyebab dari kondisi industri yang berisiko, yaitu

1. Orang yang tidak secara penuh memahami peraturan dan prosedur. 2.Fasilitas fisik yang tidak secara memadai di desain.

3.Sistem manajemen yang terbatas dalam ruang lingkup dan tidak lentur/fleksibel.

4.Prosedur yang tidak memadai. 5.Kekuatan Eksternal.

6.Tekanan internal yang bersaing.

7. Sebab dan Manfaat Audit Lingkungan

a. Sebab audit lingkungan

1. Keinginan dari dewan direksi untuk mendapatkan kepastian bahwa perusahaan bertanggungjawab dan secara memadai menangani lingkungannya.

10 2. Adanya inisiatif dari manajemen tingkat bawah atau menengah untuk memperbaiki aktivitas pengelolaan lingkungan dan mengejar apa yang perusahaan lain lakukan.

3. Dimotivasi oleh kejadian dari masalah atau kecelakaan lingkungan.

b. Manfaat audit lingkungan

1. Meningkatkan efektivitas manajemen lingkungan yaitu:

a. Mengklarifikasi masalah yang mungkin sebaiknya diinterprestasikan secara berkala pada fasilitas yang berbeda.

b. Mengembangkan suatu pendekatan yang lebih seragam untuk mengelola aktivitas melalui pembagian informasi atau belajar dari fasilitas yang lain.

2. Perasaan dari kesenangan dan keamanan yang meningkat

a. Ada kepastian bahwa identifikasi dan pendokumentasian status ketaatan dari fasilitas individual.

b. Ada kepastian bahwa sistem pengendalian berjalan dan beroperasi dengan tanggung jawab dan etis terpenuhi.

8. Auditor Lingkungan

Audit laporan keuangan dilaksanakan oleh akutan yang berkualifikasi dan disupervisi dengan memadai. Audit lingkungan biasanya diluar kompetensi akuntan dan diharapakan bahwa audit lingkungan dilaksanakan oleh tim kecil yang jumlahnya sekitar 3 atau 4 orang. Tim tersebut akan terdiri dari orang yang

11 secara teknis berkualifikasidari dalam atau luar perusahaan dengan seorang pemimpin yang independen dari perusahaan. Orang berkualifikasi yang siap dan dapat melaksanakan audit lingkungan adalah yang sudah berada dalam usaha dan auditor lingkungan yang telah terdaftar dan terakreditasi.

Pasal 51 Ayat (2) UU Nomor 32 Tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup dinyatakan bahwa auditor lingkungan hidup wajib memiliki sertifikat kompetensi auditor lingkungan hidup yang berlaku mulai tanggal 3 Oktober 2010.

Kriteria untuk memperoleh sertifikasi auditor lingkungan hidup meliputi kemampuan:

1. Memahami prinsip, metodologi, dan tata laksana audit lingkungan hidup.

2. Melakukan audit lingkungan hidup yang meliputi tahap perencanaan, pelaksanaan, pengambilan kesimpulan dan pelaporan.

3. Merumuskan rekomendasi langkah perbaikan sebagai tindak lanjut audit

lingkungan hidup.

Tahapan Pelaksanaan Audit Lingkungan

Tahapan pelaksanaan audit lingkungan adalah sebagai berikut :

12 Penerapan audit lingkungan akan tergantung kepada jenis audit yang dilaksanakan, jenis usaha atau kegiatan dan pelaksanaan oleh tim auditor.

2. Pra-audit

Kegiatan pra-audit merupakan bagian yang penting dalam prosedur audit lingkungan. Perencanaan yang baik pada tahap ini akan menentukan keberhasilan pelaksanaan audit dan tindak lanjut audit tersebut.

Informasi yang diperlukan pada tahap ini meliputi informasi rinci mengenai aktifitas di lapangan, status hukum, struktur organisasi, dan lingkup usaha atau kegiatan yang akan diaudit. Aktifitas pra-audit juga meliputi pemilihan tata laksana audit, penentuan tim auditor, dan pendanaan pelaksanaan kegiatan audit. Pada saat ini, tujuan dan ruang lingkup audit harus telah disepakati.

3. Kegiatan Lapangan

a. Pertemuan Pendahuluan

Tahap awal yang harus dilaksanakan oleh tim audit adalah mengadakan pertemuan dengan pimpinan usaha atau kegiatan untuk mengkaji tujuan audit, tata laksana, dan jadwal kegiatan audit.

b.Pemeriksaan lapangan

Pemeriksaan di lapangan dilaksanakan setelah pertemuan pendahuluan. Tim audit akan mendapatkan gambaran tentang kegiatan usaha atau kegiatan yang akan menjadi dasar penetapan areal kegiatan yang memerlukan perhatian secara

13 khusus. Dengan melaksanakan pemeriksaan lapangan, tim auditor dapat menemukan hal-hal yang terkait erat dengan kegiatan audit namun belum teridentifikasi dalam perencanaan.

Pengumpulan data

Data dan informasi yang dikumpullkan selama audit lingkungan akan mencakup tata laksana audit, dokumentasi yang diberikan oleh pemilik usaha atau kegiatan, catatan dan hasil pengamatan tim auditor, hasil sampling den pemantauan, foto-foto, rencana, peta, diagram, kertas kerja dan hal-hal lain yang berkaitan, Informasi tersebut harus terdokumentasi dengan baik agar mudah ditelusuri kembali. Tujuan utama pengumpulan data adalah untuk menunjang dan merupakan dasar bagi pengujian hasil temuan audit lingkungan.

Pengujian

Prinsip utama audit lingkungan adalah bahwa informasi yang disajikan oleh tim auditor telah diuji dan dikonfirmasikan. Dokumentasi yang dihasilkan oleh tim auditor harus menunjang semua pernyataan, atau telah teruji melalui pengamatan langsung oleh tim auditor. Dalam menguji hasil temuan audit, tim auditor harus menjamin bahwa dokumen yang dihasilkan merupakan dokumen yang asli dan sah. Oleh karena itu tata laksana audit harus menentukan tingkat pengujian data yang dibutuhkan, atau harus ditentukan oleh tim auditor.

14 Evaluasi hasil temuan

Hasil temuan audit harus dievaluasi sesuai dengan tujuan audit dan tata laksana yang telah disetujui untuk menjamin bahwa semua isu/masalah telah dikaji. Dokumentasi penunjang harus dikaji secara teliti sehingga semua hasil temuan telah ditunjang oleh data dan diuji secara tepat.

Pertemuan akhir

Setelah penelitian lapangan selesai, tim auditor harus memaparkan hasil temuan pendahuluan dalam suatu pertemuan akhir secara resmi. Pertemuan ini akan mendiskusikan berbagai hal yang belum terpecahkan atau informasi yang belum tersedia. Tim auditor harus mengkaji hasil temuannya secara garis besar dan menentukan waktu penyelesaian laporan akhir. Seluruh dakumentasi selama penelitian harus dikembalikan kepada penanggung jawab usaha atau kegiatan.

4. Pasca Audit

Tim auditor akan menyusun laporan tertulis secara lengkap sebagai hasil pelaksanaan audit lingkungan. Laporan tersebut juga mencakup pemaparan tentang rencana tindak lanjut terhadap isu-isu lingkungan yang telah diidentifikasi.

7. Audit lingkungan di Indonesia

Sesuai dengan GBHN 1993, sistem yang dianut dalam pelaksanaan pembangunan nasional adalah pembangunan yang berwawasan lingkungan.

15 “Pembangunan yang dilakukan untuk mengolah sumber daya alam, tetap memperhatikan kelestarian lingkungan.”

Jenis audit lingkungan berdasarkan Peraturan Nasional, yaitu :

a. Audit Lingkungan Wajib

Audit lingkungan adalah suatu proses evaluasi yang dilakukan oleh penanggung jawab usaha atau kegiatan berdasarkan perintah Menteri Lingkungan Hidup dan ketidakpatuhan penganggungjawab usaha dan atau kegiatan terhadap peraturan perundang-undangan di bidang pengelolaan lingkungan hidup yang terkait dengan kegiatan tersebut. (KEP-30/MENLH/2001).

b. Audit Lingkungan Sukarela

Audit lingkungan adalah suatu alat manajemen yang meliputi evaluasi secara sistematik, terdokumentasi, periodik dan obyektif tentang bagaimana suatu kinerja organisasi sistem manajemen dan peralatan dengan tujuan menfasilitasi kontrol manajemen terhadap pelaksanaan upaya pengendalian dampak lingkungan dan pengkajian pentaatan kebijakan usaha atau kegiatan terhadap peraturan perundang-undangan tentang pengelolaan lingkungan hidup.

Dasar hukum pelaksanaan audit lingkungan di Indonesia adalah UU RI Nomor 23 Tahun 1997 tentang Pengelolaan Lingkungan Hidup dan KEPMEN LH Nomor KEP-42 MENLH/11/1994 Tentang Pedoman Umum Pelaksanaan Audit Lingkungan

16 ISO 14001 adalah standar lingkungan terhadap organisasi yang dinilai. Ini menentukan persyaratan untuk EMS, yang menyediakan kerangka kerja bagi suatu organisasi untuk mengendalikan dampak lingkungan dari kegiatan, produk dan jasa. Standar lain untuk isu-isu lingkungan hidup adalah ISO 1OOO.

Ketika melihat audit lingkungan, kadang terpikir ini adalah sebuah ruang untuk menjaga tetap berkualitasnya kondisi lingkungan hidup. Dalam pembelajaran, terlihat jelas bahwa audit lingkungan hanya merupakan sebuah kesukarelaan. Bahkan yang dibelajarkan adalah audit lingkungan dalam ISO 14000, bukan pada audit lingkungan yang termaktub dalam perundang-undangan negeri ini. Kementerian Lingkungan Hidup sendiri telah mengeluarkan turunan UU mengenai audit lingkungan, yaitu KepMenLH No 30/2001 juga sebelumnya pada KepMenLH No 42/1994.

Gaung Audit Lingkungan mulai menggema ketika WALHI (Wahana Lingkungan Hidup Indonesia) berpendapat bahwa sistem AMDAL yang ada sepatutnya dilengkapi dengan audit lingkungan. Namun kenyataannya masih sangat sulit melihat terjadinya proses audit lingkungan terhadap pelaku usaha. Hal ini juga lebih dikarenakan tidak ada kewajiban pelaku usaha untuk melakukan audit lingkungan, yang ada hanyalah kesukarelaan. Dalam Standar Nasional Indonesia, pedoman audit lingkungan telah diabolisi (tidak dipergunakan lagi). Diantaranya adalah SNI 19-14010-1997 tentang Pedoman audit lingkungan – Prinsip umum, SNI 19-14011-1997 tentang Pedoman untuk pengauditan lingkungan – Prosedur audit – Pengauditan sistem manajemen lingkungan dan

17 SNI 19-14012-1997 tentang Pedoman audit untuk lingkungan Kriteria kualifikasi untuk auditor lingkungan. Melihat tidak pentingnya audit lingkungan dalam tataran kebijakan, maka tidak salah bila telah terjadi pengarahan negeri bencana ini ke arah ecosida, yang bisa jadi terjadi tidak lebih dari 7 tahun lagi.

Audit lingkungan adalah proses jalan panjang yang harus dimulai dan dikampayekan oleh semua pihak demi keselamatan umat manusia. Banyak perusahaan di Indonesia yang telah melaksanakan aktivitas CSR (corporate social

responsibility/pertanggungjawaban sosial perusahaan) di lapangan. Akan tetapi

belum banyak yang mengungkapkan aktivitas tersebut dalam sebuah laporan. Hanya beberapa perusahaan yang telah mengungkapkan informasi lingkungan dan tanggungjawab sosial di dalam laporan tahunan perusahaan.

Beberapa di antaranya membuat laporan CSR tersendiri, terpisah dari laporan tahunan. Dibandingkan dengan negara lain, harus diakui bahwa perkembangan praktik laporan keberlanjutan di Indonesia berjalan lambat. Jika penyusunan laporan keuangan diwajibkan oleh Undang-undang Perseroan Terbatas, sedangkan untuk laporan keberlanjutan belum ada ketentuan perundang-undangan yang mewajibkan pembuatan laporan tersebut.

Khusus untuk mewajibkan penyusunan laporan keberlanjutan di Indonesia nampaknya masih perlu waktu, terutama kesiapan dalam sistem pendukung seperti adanya standar pelaporan yang bisa diterima secara umum dan ketersediaan tenaga yang berkompeten untuk menyusun laporan tersebut, termasuk tenaga yang melakukan fungsi assurance (Asuransi).

18 B. FUNGSI AUDIT LINGKUNGAN

1. Upaya peningkatan penataan terhadap peralatan dalam audit lingkungan untuk menetapkan apakah suatu komponen lingkungan tertentu baik atau tidak harus dibandingkan dengan baku mutu lingkungan. Ini berarti bahwa audit lingkungan mendorong suatu usaha manaati peraturan peraturan yang berlaku dengan hal ini antara lain adalah baku mutu lingkungan. 2. Audit lingkungan merupakan dokomen yang dapat merealisasikan

pelaksanaan jaminan menghindari kerusakan lingkungan maka kerusakan lingkungan yang lebih patal akan dapat dihindari dengan cara:

a. Sop (standar operating procedur) atau prosedur standar operasi terhadap pemasangan peralatan atu kegiatan pengelolaan lingkungan.

b. pengelolaan lingkungan dan pemanfaatan lingkungan dari proses realise atau reyle dari limbah yang terjadi.

3. Audit lingkungan meruapakan dokumen yang dapat menjadi kebenaran prediksi dampak yang terdapat pada dokumen terdahulu yaitu amadal.

4. Perbaikan penggunaan sumber daya yaitu penghematn meminimalisasi limbah, identifikasi proses daur hidup dan kemungkinan memperoleh tambahan sumber daya dari proses recyle.

19 C. Audit Internal

1. Definisi Audit Internal

Audit internal merupakan elemen monitoring dari struktur pengendalian internal dalam suatu organisasi, yang dibuat untuk memantau efektivitas dari elemen-elemen struktur pengendalian internal lainnya.

Menurut Hiro Tugiman (2006:11) adalah: “ Internal auditing adalah suatu fungsi penilaian yang independen dalam suatu organiasasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilaksanakan”.

Audit internal merupakan suatu fungsi penilaian yang bebas dalam suatu organisasi guna menelaah atau mempelajari dan menilai kegiatan-kegiatan perusahaan untuk memberikan saran kepada manajemen.

2. Program dan Langkah Kerja Audit Internal

Untuk memperoleh hasil audit yang baik dan berkualitas, pelaksanaan audit harus rencana pemeriksaan yang memadai serta diatur secara sistematis mencakup semua unit yang akan diperiksa, sehingga seluruh pekerjaan dapat dilaksanakan secara berhasil guna dan berdaya guna.

Program audit adalah tindakan-tindakan atau langkah-langkah yang terinci yang akan dilaksanakan dalam pemeriksaan. Selain sebagai petunjuk mengenai

20 langkah-langkah yang harus dilaksanakan, program pemeriksaan juga merupakan alat kendali audit internal. Program disusun dengan manfaat-manfaat sebagai berikut:

1. Menetapkan tanggung jawab untuk setiap prosedur pemeriksaa

2. Pembagian kerja yang rapi sehingga seluruh unit terperiksa menyeluruh. 3. Menghasilkan pelaksanaan pemeriksaan yang tepat dan hemat waktu 4. Menekankan prosedur yang paling penting untuk setiap pemeriksaan 5. Berfungsi sebagai pedoman pemeriksaan

6. Mempermudah penilaian manajemen terhadap pelaksanaan pemeriksaan

7. Memastikan dipatuhinya norma-norma pemeriksaan dan prinsip-prinsip akuntansi yang diterima umum

8. Memastikan bahwa pemeriksa intern memperhatikan 9. alasan-alasan dilaksanakannya berbagai prosedur.

Adapun isi dari program adalah meliputi:

Pernyataan tujuan, dalam hal ini harus dipaparkan dengan jelas tentang

tujuan yang ingin dicapai, dikaitkan dengan kendala-kendala yang mungkin dihadapi, serta direncanakan sebaik-baiknya. Audit internal harus menyusun terlebih dulu pendekatan pemeriksaan yang digunakan.

Langkah kerja pemeriksaan yang memuat pengarahan-pengarahan khusus

dalam melaksanakan pemeriksaan. Pelaksanaan pemeriksaan internal meliputi langkah-langkah sebagai berikut:

21 a. Perencanaan pemeriksaan

1. Penetapan tujuan dan sasaran pemeriksaan secara efektif dan efisien serta ruang lingkup kerja memperoleh informasi pendahuluan atas aktivitas yang akan diperiksa

2. Menetapkan sumber-sumber daya yang perlu untuk mendukung pelaksanaan pemeriksaan

3. Komunikasi dengan semua pihak yang memerlukan pemeriksaan

4. Melaksanakan survey lapangan untuk lebih mengenal kegiatan dan pengendalian yang akan diaudit, serta mendapatkan saran-saran dari pihak yang diaudit mengenai pelaksanaan pemeriksaan tersebut

5. Menetapkan prosedur pemeriksaan.

6. Penetapan bagaimana, bilamana, dan kepada siapa pemeriksaan tersebut akan dilakukan

b. Pemeriksaan dan evaluasi informasi

1. Informasi dikumpulkan dari semua pihak yang terlibat dengan sasaran dan ruang lingkup pemeriksaan

2. Informasi harus cukup, dapat dipercaya, relevan, dan berguna sebagai dasar temuan pemeriksaan dan rekomendasi

3. Prosedur pemeriksaan meliputi teknik pengujian dan teknik pengambilan sampel yang digunakan

4. Mengumpulkan, menganalisis, menginterpretasikan, dan mendokumentasikan informasi yang diperoleh

22 5. Menyiapkan kertas kerja pemeriksaan

c. Komunikasi hasil pemeriksaan

1. Mendiskusikan kesimpulan yang diperoleh dari hasil temuan pemeriksaan dan rekomendasinya.

2. Menerbitkan laporan hasil pemeriksaan yang objektif, jelas, bersifat konstruktif, dan tepat waktu sesuai jadwal yang telah ditetapkan sebelumnya. d. Tindak lanjut

Pemeriksa internal harus memonitor dan mengawasi apakah tindak lanjut yang perlu dilaksanakan, atau apakah manajemen perusahaan telah mempertimbangkan dengan matang semua risiko yang mungkin timbul apabila ternyata tidak ada tindakan yang diambil sehubungan dengan hasil pemeriksaan tersebut. Selain itu tindak lanjut juga dilaksanakan sebagai alat ukur dalam menilai efektivitas pemeriksaan yang telah dijalankan.

3.Jenis audit internal

1. Audit kepatuhan

Menentukan apakah kegiatan dan operasional berada dalam kendala hukum yang wajib oleh peraturan.audit ini adalah penilaian khusus suatu tempat secara rinci atas operasi masa kini, masa lalu, dan yang direncanakan.Klasifikasi ini mencangkup tiga jenis kegiatan audit, yaitu

a. Penilaian awal yang digunakan untuk memberikan pandangan ke dalam bidang-bidang yang berpotensi menimbulkan masalah, terutama dimana

23 kegiatan audit masa akan datang seharusnya dilakukan.

b. Audit lingkungan yang meruapakan audit yang lebih rinci berfokos pada operasi. Audit ini mencangkup pembuktian kepatuhan dengan instruktur yang diizinkan dan disetujui.

c. Penyelidikan lingkungan / penilaian lokasi yang merupakan penilaian intensif atas tenaga kerja dan waktu, dilakukan ketika tahap sebelumnya mengindikasikan bahwa terdapat resiko pencemaran atau ketidak patuhan lainnya. Penyelidikan ini mencangkup interprestasi dan analisis teknik.

2. Audit sistem manajemen lingkungan :

Berfokus pada kesiapan sistem untuk memastikan bahwa sistem ini beroperasi dengan tepat untuk mengelola risiko lingkungan masa mendatang.

3. Audit transaksi:

Audit transaksi dapat juga dikatakan sebagai berikut: a. audit perolehan dan pelepasan;

b.penilaian lokasi transper properti; c. evaluasi transfer properti; dan d.uji tuntas (dlue diligence).

Audit ini adalah sebuah alat manajemen risiko bagi bank, pembelian tanah, agen pemberi pinjaman bagi ornanisasi pembeli tanah atau bangunan untuk pasilitas atau penerimanya sebagai hadiah atau bantuan.

24 mengidentifikasi peluang yang dapat menimbulkan limbah dan menghilang polusi pada sumbernya dari pada dikontrol pada akhir proses.

5. Akrual kewajiban lingkungan Penelahan yang sah secara tehnis menimbulkan perhitungan dan pelaporan akrual kewajiban untuk isu-isu lingkungan yang diketahui.

6. Audit produk:

penilaian proses produksi dan sebuah fasilitas. Tujuannya adalah untuk memberikan jaminan bahwa produk tersebut memenuhi persyaratan dan memenuhi kepentingan sensitif lingkungan.

Audit tersebut dapat dilakukan secara khusus oleh staff audit internal atau eksternal.Audit ini dapat dilakukan secara individual atau gabungan. Audit dilakukan untuk kepentingan unit oporasi,manajemen senior, dalam penyusunan laporan keuangan.

4.Pelaksanaan Audit Internal

Pelaksanaan kegiatan audit internal merupakan tahapan-tahapan penting yang dilakukan oleh seorang internal auditor dalam proses auditing untuk menentukan prioritas, arah dan pendekatan dalam proses audit internal.

Tahapan-tahapan dalam pelaksanaan kegiatan audit internal, menurut Hiro Tugiman (2006:53) adalah sebagai berikut :

1. Tahap perencanaan audit

2. Tahap pengujian dan pengevaluasian informasi 3. Tahap penyampaian hasil audit

25 4. Tahap tindak lanjut (follow up) hasil audit.

Penjelasan dari tahapan-tahapan di atas adalah sebagai berikut : 1. Perencanaan Audit

Tahap perencanaan audit merupakan langkah yang palinng awal dalam pelaksanaan kegiatan audit inten, perencaan dibuat bertujuan untuk menentukan objek yang akan diaudit/prioritas audit, arah dan pendekatan audit, perencanaan alokasi sumber daya dan waktu, dan merencanakan hal - hal lainnya yang berkaitan dengan proses auditing.

Menurut Hiro Tugiman (2006:53) audit intern haruslah merencanakan setiap pemeriksaan.

Perencanaan haruslah didokumentasikan dan harus meliputi:

a. Penetapan tujuan audit dan lingkup pekerjaan

b. Memperoleh informasi dasar (back ground information) tentang kegiatan-kegiatan yang akan diperiksa.

c. Penentuan berbagai tenaga yang diperlukan untuk melaksanakan audit.

d. Pemberitahuan kepada para pihak yang dipandang perlu.

e. Melaksanakan survey untuk mengenali kegiatan yang diperlukan, risiko-risiko dan pengawasan-pengawasan.

f. Penulisan program audit.

g. Menentukan bagaimana, kapan dan kepada siapa hasil-hasil audit akan disampaikan.

26 h. Memperoleh persetujuan bagi rencana kerja audit.

2. Pengujian dan pengevaluasian informasi

Pada tahap ini audit internal haruslah mengumpulkan, mennganalisa, menginterprestasi dan membuktikan kebenaran informasi untuk mendukung hasil audit.

Menurut Hiro Tugiman (2006:59), proses pengujian dan pengevaluasian informasi adalah sebagai berikut :

1. Dikumpulkannya berbagai informasi tentang seluruh hal yang berhubungan dengan tujuan-tujuan pemeriksa dan lingkup kerja. 2. Informasi haruslah mencukupi, kompeten, relevan dan berguna untuk

membuat suatu dasar yang logis bagi temuan audit dan rekomendasi – rekomendasi.

3. Adanya prosedur-prosedur audit, termasuk tehnik-tehnik pengujian. 4. Dilakukan pengawasan terhadap proses pengumpulan,

penganalisaan, penafsiran dan pembuktian kebenaran informasi 5. Dibuat kertas kerja pemeriksaan.

3. Penyampaian hasil pemeriksaan

Laporan audit internal ditujukan untuk kepentingan manajemen yang dirancang untuk memperkuat pengendalian audit internal, untuk menentukan ditaati tidaknya prosedur/kebijakan-kebijakan yanag telah ditetapkan oleh manajemen.

27 terdapat penyelewengan/penyimpangan-penyimpangan yang terjadi di dalam suatu fungsi perusahaan dan memberikan saran-saran/rekomendasi untuk perbaikannya.

Menurut Hiro Tugiman (2006:68) audit internal harus melaporkan hasil audit yang dilaksanakannya yaitu :

1. Laporan tertulis yang ditandatanngani oleh ketua audit internal. 2. Pemeriksa intern harus terlebih dahulu mendiskusikan kesimpulan

dan rekomendasi.

3. Suatu laporan haruslah objektif, jelas, singkat terstruktur dan tepat waktu.

4. Laporan haruslah mengemukakan tentanng maksud, lingkup dan hasil dari pelaksanaan pemeriksaan

5. Laporan mencantumkan berbagai rekomendasi.

6. Pandangan dari pihak yang diperiksa tentang berbagai kesimpulan atau rekomendasi dapat pula dicantumkan dalam laporan pemeriksaan.

7. Pimpinan audit intern mereview dan menyetujui laporan audit.

4. Tindak lanjut hasil pemeriksaan

Audit internal terus menerus meninjau/melakukan tindak lanjut (follow up) untuk memastikan bahwa terhadap temuan-temuan pemeriksaan yang dilaporkan telah dilakukan tindakan yang tepat.

28 Audit intern harus memastikan apakah suatu tindakan korektif telah dilakukan dan memberikan berbagai hasil yang diharapkan, ataukah manajemen senior atau dewan telah menerima risiko akibat tidak dilakukannya tindakan korektif terhadap berbagai temuan yang dilaporkan.

5. Laporan Audit Internal

Setelah pemeriksaan selesai dilaksanakan, pemeriksa internal akan menuangkan hasil pemeriksaannya tersebut dalam suatu laporan. Laporan hasil audit harus memenuhi kriteria dan kualitas tertentu. Menurut Robert Tampulon (2005:128) kriteria laporan adalah :

1. Hasil audit yang dikomunikasikan harus mencakup tujuan,luas atau ruang lingkup, kesimpulan, rekomendasi dan rencana tindak perbaikan yang telah disepakati bersama antara auditor dan auditee. Kesimpulan harus mencerminkan status dari isu-isu yang ditemukan, apakah :

a. Risiko yang ada telah dimitigasi (keringanan/kelonggaran) ke tingkat yang dapat diterima,

b. Risiko yang ada telah dimitigasi ke tingkat yang dapat diterima, kecuali beberapa risiko utama yang mendapat catatan khusus yang memungkinkan beberapa tujuan tidak akan dapat dipenuhi.

c. Risiko tidak dapat dimitigasi ke tingkat yang dapat diterima, sehingga beberapa tujuan tidak akan dapat dipenuhi.

2. Observasi dan rekomendasi yang dimuat dalam laporan harus didasarkan pada atribut-atribut sebagai berikut :

29 a. Kondisi, yaitu keadaan sebenarnya sesuai dengan bukti yang ditemukan auditor dalam kegiatan pemeriksaannya (what is ). dalam hal ini auditor mengidentifikasi sifat dan luasnya temuan atau sebuah jawaban dari kondisi yang tidak memnuaskan (what was wrong?).

b. Kriteria, yaitu standar, ukuran, atau harapan yang ditetapkan dan digunakan untuk melakukan evaluasi dan/atau verifikasi (what should

be/exist). Dalam financial audit, criteria yang digunakan dapat berupa

ketepatan. Konsistensi, materialitas, ataau kepatuhan kepada ketentuan hokum, regulasi dan kebijakan perusahaan.

c. Akibat yang mungkin ditimbulkan (effect), yaitu risiko atau eksposur yang diperoleh karena kondisi tidak konsisten dengan kriteria (the impact of the

difference or what are the risks). Tingkat signifikansi dari konsidi atau

temuan yang ada biasanya ditentukan dari nilai risikonya (potensi risiko atau hasil rating likehood dan impact.

d. Penyebab (cause), yaitu alasan yang menyebabkan adanya perbedaan antara yang diharapkan (kriteria) dan kondisinya yang nyata (why the

difference exist or why did it happen). Mengidentifikasi penyebab dari

kondisi atau temuan yang tidak memuaskan merupakan prasyarat bagi rekomendasi atau tindak perbaikan yang tepat.

e. Rekomendasi, yaitu saran auditor untuk mengatasi risiko atau untuk mengatasi masalah yang ada (what should be done). Hubungan antara rekomendasi dan penyebab yang mendasarinya haruslah jelas dan logis. Rekomendasi harus secara tepat mengarah kepada apa yang

30 harus diperbaiki atau diubah dan siapa yang bertanggunng jawab melakukannya. Biaya untuk mengimplementasikan dan memelihara rekomendasi tersebut harus selalu dibandingkan dengan risiko (cost

effective).

3. Auditor, harus mengkomunikasikan pendapatannya secara menyeluruh. 4. Misalkan sebuah pendapat mengenai kuallitas dari Manajemen Risiko

yang disertai rating lemah, memuaskan atau kuat, dan juga pendapat mengenai kuantitas dari risiko yang disertai rating rendah, moderat atau tinggi.

Sedangkan kualitas laporan menurut Robert Tampubolon (2005:131) adalah sebagai berikut :

1. Komunikasi hasil audit harus akurat (benar, bebas dari error dan salah saji atau menyesatkan), objektif (wajar, netral dan tidak bias), jelas (logis dan mudah dimengerti), concise (langsung, hemat kata-kata dan tidak berulang-ulang), konstruktif (mendorong kepada perbaikan, sistematis dan tepat waktu.

2. Laporan hasil audit yang final harus dikomunikasikan secara tertulis.

3. Laporan hasil audit yang final ini harus didistribusikan (disseminate) kepada individu-individu yang berwenang, yaitu mereka yang dapat memastikan bahwa hasil audit ini punya kaitan langsung dengan tugas mereka.

31 Unsur-unsur laporan hasil audit adalah sebagai berikut:

1. Penjelasan tentang tujuan dilakukannya audit 2. Ruang lingkup audit

3. Penjelasan tentang standar-standar audit yang digunakan sehubungan dengan pemeriksaan yang telah dilakukan

4. Hasil audit yang menjelaskan tentang obyek/prosedur yang belum dilaksanakan sesuai dengan ketentuan, dan sampai sejauh mana penyimpangan-penyimpangan tersebut terjadi

5. Penjelasan tentang hubungan antara penyimpangan yang terjadi dengan operasional perusahaan (secara keseluruhan) yang diperiksa

6. Penjelasan tentang pentingnya efektivitas dan efisiensi dalam pelaksanaan operasional perusahaan

7. Menyajikan saran/rekomendasi mengenai usaha-usaha perbaikan yang dapat dilakukan oleh auditee berdasarkan pedoman sistem dan prosedur yang berlaku

Dengan penyusunan dan penyajian yang baik, diharapkan laporan hasil audit dapat membantu pihak-pihak yang memerlukannya dalam melaksanakan operasionalnya serta perbaikan maupun pengembangan dimasa yang akan datang.

5. Tindak Lanjut Hasil Temuan Audit Internal

Proses terakhir dalam pelaksanaan pemeriksaan yang juga merupakan elemen penting dalam pelaksanaan pemeriksaan adalah tindak lanjut hasil temuan pemeriksaan (follow up).Hiro Tugiman (2006:75) menyebutkan :“Tindak lanjut

32

(follow up) oleh audit internal diartikan sebagai suatu proses untuk menentukan

kecukupan, keefektifan dan ketepatan waktu dari berbagai tindakan yang dilakukan oleh manajemen terhadap berbagai temuan pemeriksaan yang dilaporkan.”Dari pernyataan di atas dapat diketahui bahwa audit intern harus terus- menerus meninjau atau melakukan tindak lanjut untuk memastikan bahwa terhadap temuan-temuan audit yang dilaporkan telah dilakukan tidakan yaang tepat dan tidak berulang untuk hal yang sama. audit intern harus memastikan apakah suatu tindakan korektif terhadap berbagai temuan yang dilaporkan.

Dalam hal ini manajemen bertanggung jawab untuk menentukan tidakan yang perlu untuk dilakukan sebagai tanggapan terhadap temuan-temuan audit yang dilaporkan. Sedangkan Kontrol Intern bertanggung jawab untuk memperkirakan suatu tindakan yang diperlukan manajemen, agar berbagai hal yang dilaporkan sebagai temuan audit tersebut dapat diselesaikan dan ditanggulangi secara tepat waktu.

Dalam menentukan luas dari tindak lanjut, audit intern harus mempertimbangkan berbagai prosedur dari hal-hal yang berkaitan dengan tindak lanjut, yang dilaksanakan oleh pihak lain dalam organisasi. Menurut Hiro Tugiman (2006:76) :“Berbagai faktor yang harus dipertimbangkan dalam menentukan berbagai prosedur tindak lanjut:

a. Pentingkan temuan yang dilaporkan.

b. Tingkat dari usaha dan biaya yang dibutuhkan untuk memperbaiki kondisi yang dilaporkan.

33 c. Risiko yang mungkin terjadi bila tindakan korektif yang dilakukan

gagal.

d. Tingkat kesulitan dari pelaksanaan tindakan korektif. e. Jangka waktu yang dibutuhkan.

Sebagaimana dibutuhkan sebelumnya, pimpinan audit intern bertanggung jawab untuk membuat jadwal kegiatan tindak lanjut sebagai bagian dari pembuatan jadwal pekerjaan pemeriksaan. Penjadwalan tindak lanjut harus didasarkan pada resiko dan kerugian yang terkait, dan juga tingkat kesulitan dan perlunya ketepatan waktu dalam tindakan korektif. Sedangkan dalam menetapkan berbagai prosedur dalam tindak lanjut, pimpinan audit intern harus mendasarkan pada hal-hal sebagai berikut:

1. Suatu jangka waktu yang disediakan kepada manajemen untuk memberikan tanggapan

2. Mengevaluasi tanggapan manajemen

3. Mengadakan verifikasi terhadap tanggapan manajemen (bila perlu)

4. Pemeriksaan terhadap tindak lanjut

5. Prosedur laporan kepada tingkatan manajemen yang sesuai tentang tindakan yang tidak memuaskan, termasuk pemeriksaan resiko akibat tidak dilakukannya tindakaa korektif.

34 lanjut dalam pelaksanaan audit. Hiro Tugiman (2006:78) mengemukakan :

“ Berbagai teknik yang dipergunakan untuk menyelesaikan tindak lanjut secara efektif, yaitu:

1. Pengiriman laporan tentang temuan pemeriksaan kepada tingkatan manajemen yang tepat, yang bertanggung jawab untuk melakukan tindakan-tindakan korektif.

2. Menerima dan mengevaluasi tanggapan dari manajemen terhadap temuan pemeriksaan selama pelaksanaan dilakukan, atau dalam jangka waktu yang wajar setelah laporan hasil pemeriksaan diterbitkan. Tanggapan-tanggapan akan lebih berguna apabila mencantumkan berbagai informasi yang cukup bagi pimpinan pemeriksaan intern untuk mengevaluasi kecukupan dan ketepatan waktu dari tindakan-tindakan korektif.

3. Menerima laporan perkembangan perbaikan dari manajemen secara periodik, untuk mengevaluasi status usaha manajemen untuk memperbaiki kondisi yang sebelumnya dilaporkan.

4. Menerima dan mengevaluasi laporan dari berbagai organisasi yang lain yang ditugaskan dan bertanggung jawab mengenai berbagai halyang berhubung dengan proses tindak lanjut.

5. Melaporkan kepada manajemen atau dewan tentang status dari tanggapan terhadap berbagai temuan pemeriksaan.

35

F F

D. Sistem Pengendalian Internal

1. Definisi Sistem Pengendalian Internal

Menurut Standar Profesional Akuntan Publik pada SA 319 paragraf 06 mendefinisikan sistem pengendalian internal sebagai berikut : ” Pengendalian internal sebagai suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini : (a) Keandalan pelaporan keuangan, (b) Kepatuhan terhadap hukum dan peraturan yang berlaku, (c) Efektivitas dan efisiensi operasi”

Sedangkan Pengendalian internal menurut Warren Reeve Fess (2006:235) adalah:

“Kebijakan dan prosedur yang meliputi aktiva perusahaan dari kesalahan, memastikan bahwa informasi usaha yang disajikan akurat dan meyakinkan bahwa hukum dan peraturan telah diakui”. Dapat disimpulkan bahwa pengendalian internal mencakup berbagai kebijakan dan prosedur yang sangat bervariasi dan luas, serta mencakup berbagai tujuan. Namun demikian, hanya dari beberapa tujuan, kebijakan dan prosedur tersebut yang relevan dengan audit atas laporan keuangan. Dimana kebijakan adalah kerangka yang telah diterapkan oleh manajemen untuk mencapai sasaran finansial. Sedangkan prosedur adalah langkah-langkah khusus yang harus dilaksanakan dan diamati sesuai dengan kebijakan yang telah ditetapkan.

36 2. Syarat-syarat Pengendalian Internal yang Baik

Beberapa syarat-syarat pengendalian internal yang baik adalah :

a. Adanya pemisahan tugas dan tanggungjawab antara pembelian, penerimaan barang, gudang, akuntansi, dan keuangan.

b. Digunakan formulir-formulir yang prenumbered.

c. Untuk pembelian dalam jumlah besar dilakukan melalui tender.

d. Dibuatnya allowance yang cukup terhadap barang-barang bergerak lambat

(slow moving) dan terhadap barang-barang yang rusak.

E. Resiko audit lingkungan

Terdapat beberapa risiko yang berhubungan dengan aktivitas audit lingkungan. Beberapa risiko ini terpisah dari risiko oporasional lingkungan itu sendiri.Bermacam-macam risiko yang ditimbulkan antara lain:

1. Penggunaan laporan audit melawan organisasi dalam sebuah tindakan yang berkaitan dengan udang-undang.

2. Biaya yang mendukung; biaya karyawan dan tehnis.

3. Kehilangan kepercayaaan publik bila masalah diungkapkan.

4. Kurangnya kemampuan pendanaan atau tehnis untuk menyelesaikan masalah.

37 6. Sebuah audit lingkungan mungkin dapt ditemukan (secara sah) dalam sebuah

penegakan hukum atau proses pengadilan.

7. Temuan sangat sering terjadi dan sangat kompleks sehingga para karyawan kewalahan.

38 F. Kerangka pikir PT. Ciputra Developmen Tbk Manajemen perusahaan Audit Internal Hasil ICQ Analisis

39 BAB III

METODOLOGI PENELITIAN

A. Lokasi dan Waktu Penelitian

Adapun yang menjadi obyek penelitian dalam penulisan skripsi ini adalah PT. Ciputra Development, yang berlokasi di jalan tun abdul razak gowa- Makassar. Sedangkan waktu yang digunakan selama melakukan penelitian diperkirakan kurang lebih satu bulan tahun 2014.

B. Jenis dan Sumber Data 1. Data primer

Data primer adalah data yang hanya dapat kita peroleh dari sumber asli atau pertama.

2. Data sekunder

sekunder yaitu data jadi yang disediakan oleh perusahaan, atau bidang dimana data tersebut dihasilkan antara lain berupa sruktur organisasi, sistem dan data apakah perusahaan sudah menaati peraturan pemerintah.

3. ICQ

Penulis juga menggunakan sumber data dengan dengan menggunakan inetrnal control Questioneres(ICQ) yang penulis ajukan kepada auditor internal perusahaan yang memerlukan populasi dan sampel.

C. Metode Pengumpulan Data

40 1. Penelitian Kepustakaan (library research)

Penelitian ini dilakukan dengan mempelajari buku-buku literatur ilmiah yang berhubungan dengan objek penelitian sebagai dasar perbandingan antara teori dan praktek pada perusahaan.

2. Penelitian Lapangan (field research)

Penelitian ini dilakukan dengan melakukan peninjauan secara langsung ke perusahaan untuk mendapatkan data dan informasi yang berkaitan dengan permasalahan yang ada. Teknik pengumpulan data dan informasi yang digunakan dalam penelitian lapangan ini, adalah sebagai berikut:

a. Wawancara (interview)

Wawancara dilakukan dengan mengajukan pertanyaan-pertanyaan secara langsung kepada pihak yang bersangkutan dan berkaitan dengan objek yang akan diteliti.

b. Pengamatan (observasi)

Dilakukan dengan cara mengamati secara langsung keadaan dan kegiatan yang menjadi objek penelitian. Dalam pengamatan ini, peneliti hanya mengamati apa yang terjadi dengan objek penelitian tanpa ikut aktif dalam proses pengamatan tersebut.

41 D. Metode Analisis

Peneliti menggunakan metode analisis deskriptif kualitatif. Dengan metode analisis deskriptif kualitatif, data yang diperoleh dianalisis secara kualitatif, yaitu dengan mengkaji, memaparkan, menelaah, dan menjelaskan data-data yang diperoleh mengenai “Audit Manajemen Lingkungan dalam Pengembangan Usaha Real Estate pada PT. Ciputra Development“.

42 BAB IV

GAMBARAN UMUM LOKASI PENELITIAN

A. Sejarah Perusahaan PT Ciputra Development.

Perusahaan berdiri pada tanggal 22 Desember 1994 di Jakarta dengan nama awal PT Citraland Property dan kemudian berubah menjadi PT Ciputra Property pada tanggal 5 Maret 1997. Pada 7 November 2007, Perusahaan tercatat di Bursa Efek Jakarta (saat ini Bursa Efek Indonesia) dengan melepas saham ke publik sebesar 49%.

Memulai unit bisnisnya dalam bidang properti komersial, saat ini Perusahaan merupakan salah satu pengembang mixed-used properti komersial terbesar di Indonesia dan telah memiliki serta mengoperasikan lima unit usaha properti komersial yaitu Mal dan HOTEL CIPUTRA di Jakarta dan Semarang, serta sedang membangun Ciputra World Jakarta yang terletak di Jl. Prof. Dr. Satrio Kav. 3-5, Jakarta Selatan. Perusahaan kini telah memiliki total aset Perusahaan (per 31 Desember 2009) sebesar Rp 3.652 miliar.

Untuk semakin memantapkan posisi Perusahaan sebagai pengembang mixed-used property komersial terdepan, Perusahaan membangun dan fokus mengembangkan Ciputra World Jakarta, superblok di kawasan Central Bussiness District Jakarta, yang persiapannya telah dilakukan pada awal tahun 2007 dan sudah melalui tahap pertama yaitu sub-struktur. Ciputra World Jakarta merupakan superblok yang terdiri dari mal, perkantoran, HOTEL bintang lima, apartemen

43 dan apartemen premium.Komitmen dan dedikasi Perusahaan untuk terus menjadi yang terdepan dan terbaik dalam mengembangkan hunian yang berlokasi di tengah kota, nyaman, aman, berkelas dan inovatif tanpa melupakan kode etik dan panduan berprilaku sesuai prinsip Perusahaan akan senantiasa menjadi kontribusi nyata melalui pengelolaan yang bertanggung jawab dan ramah lingkungan.

PT Ciputra Development, Tbk (IDX:CTRA) adalah salah satu perusahaan properti Indonesia terkemuka. Didirikan pada tahun 1981, pengembangan properti perumahan skala besar dan komersial adalah keahlian bisnis dan inti perusahaan.Berkantor pusat di Jakarta, perusahaan telah memperluas operasinya dan saat ini mengembangkan dan mengoperasikan properti perumahan dan komersial dalam kota besar di seluruh Indonesia maupun proyek internasional yang terletak di Cina. Properti komersial Dikembangkan meliputi pusat perbelanjaan, hotel, apartemen dan lapangan golf. Rentang properti luas dan jaringan yang kuat mempromosikan perusahaan untuk menjadi salah satu perusahaan properti yang terdiversifikasi dalam hal produk, lokasi dan segmentasi pasar.

Perusahaan pertama kali terdaftar di pasar saham pada tahun 1994 dan juga telah mencatatkan anak perusahaan, PT Ciputra Surya Tbk ("CTRS") dan PT Ciputra Property Tbk ("CTRP"), yang memiliki bisnis inti yang sama.

B. Struktur Organisasi PT. Ciputra Developmen

PT Ciputra Development. memiliki sebuah Dewan Komisaris yang beranggotakan seorang Presiden Komisaris, Independen Komisaris, dan seorang Komisaris. Selain itu PT Ciputra Development. juga memiliki sebuah Dewan

44 Direksi yang beranggotakan seorang Presiden Direktur beserta Dewan Direksi yang memiliki fungsi dan tanggung jawab sesuai dengan kebutuhan organisasional dan menunjang operasional PT Ciputra Development.

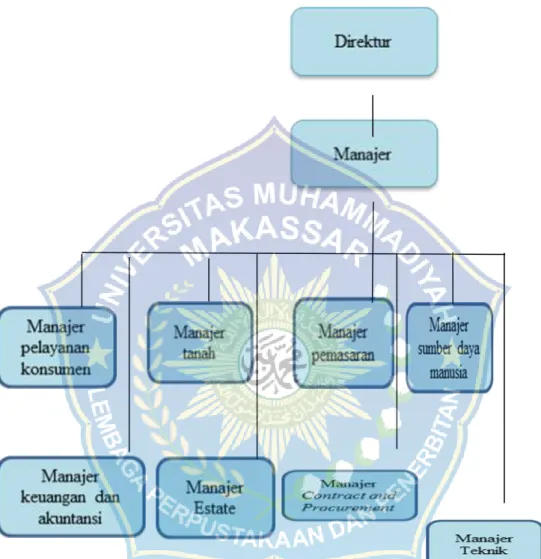

Gambar Bagan Struktur Organisasi PT. Ciputra Development .

Sumber : (Data PT. Ciputra Development.)

Para komisaris telah membentuk dan mengangkat Komite Audit yang terdiri dari seorang Ketua Komite dan dua orang anggota Komite.

45 Dalam pengelolaan organisasinya, PT Ciputra Development. memiliki seorang Direktur dan seorang Manajer Umum (General Manager) yang membawahi delapan orang Manajer Departemen yang memiliki fungsi dan tanggung jawab sesuai dengan kebutuhan organisasional dan menunjang operasional PT Ciputra Development, Tbk. Bagian-bagian dari organisasi PT Ciputra Development., yaitu :

1. Direktur

Adalah orang yang secara kolektif mengawasi pekerjaan Manajer Umum/General Manager serta mengambil sesuatu keputusan untuk perkembangan perusahaan.

2. Manajer Umum (General Manager)

Adalah manajer yang secara kolektif mengemudikan dan mengawasi serta bertanggungjawab atas jalannya perusahaan. Tugasnya antara lain:

a. Manajer Umum bersama para manajer yang diserahi pengurusan perusahaan oleh para pemegang saham, berkewajiban menguasai, mengemudikan dan mengelola perusahaan serta bertindak atas nama pemegang saham untuk mengusahakan keuntungan sebesar-besarnya.

b. Melaksanakan secara efektif pembagian kerja antara para manajer.

c. Selambat-lambatnya tiga bulan sebelum tahun buku berikutnya dimulai, wajib menyampaikan Rencana Anggaran dan Pendapatan Tahunan kepada Rapat Umum Pemegang Saham melalui Dewan Komisaris.

46 d. Menyampaikan Neraca dan Laporan Rugi Laba tahunan kepada Dewan

3. Manajer Keuangan dan Akuntansi

Tugas dari Manajer Keuangan dan Akuntansi adalah :

a. Merumuskan dan menyelesaikan rencana kerja dan anggaran belanja dan pendapatan perusahaan.

b. Menyiapkan dan menyelesaikan Neraca dan Perhitungan Laba Rugi Tahunan.

c. Melaksanakan administrasi keuangan perusahaan.

Melaksanakan pengusahaan keuangan perusahaan termasuk didalamnya melaksanakan segala usaha pengadaan dana-dana dalam jumlah dan waktu yang dibutuhkan serta mengawasi dan mengendalikan penggunaan dana secara tepat.

d. Merumuskan cara-cara dan usaha-usaha untuk terciptanya organisasi perusahaan sebagai sarana yang sejalan dengan rencana pengembangan usaha. Bersama-sama manajer lainnya merumuskan perkiraan kebutuhan tenaga kerja.

4. Manajer Pemasaran Tugas Manajer Pemasaran

1. Mengambil langkah-langkah dan tindakan-tindakan yang dipandang perlu agar pelaksanaan tugas dan wewenang memimpin Departemen Marketing dapat berjalan lancar.

47 2. Menetapkan perencanaan dan pelaksanaan penelitian serta analisa

pasar dan berdasarkan kesimpulan yang berorientasi pada hasil

3. analisa, mengadakan perkiraan pasar bagi produk-produk yang dihasilkan.

4. Melaksanakan kegiatan promosi pasar bagi barang-barang yang dihasilkan yang berupa usaha untuk meningkatkan dan memantapkan pangsa pasar yang telah ada, maupun menciptakan pasar/sasaran baru bagi produk-produk perusahaan.

5. Merencanakan dan menetapkan target penjualan tahunan, dan atas dasar angka target tersebut, melaksanakan kegiatan mencari lakon pemasaran yang potensial.

6. Bersama-sama manajer proyek, menentukan forecast penjualan. 7. Menyusun laporan kerja Departemen Marketing yang antara lain

berisi tentang realisasi penjualan yang dicapai pada tahun lalu dan membandingkan dengan target pasar yang ditetapkan.

5. Manajer Tanah

Tugas Manajer Tanah

Menangani masalah-masalah yang berkaitan dengan pembebasan tanah ataupun mengurus sertifikat-sertifikat dan masalah perijinan.

48 6. Manajer Teknik

Tugas Manajer Teknik adalah : Mengestimasikan biaya-biaya sesuai dengan schedule kerja proyek dan prestasi kerja serta mengontrol pekerjaan yang dilakukan organisasi proyek.

7. Manajer Pelayanan Konsumen

Tugas Manajer Pelayanan Konsumen adalah :

Membantu konsumen untuk mengadakan pembenahan pada bangunan penambahan fasilitas atau pengembangan desain baru dan lain-lain bilamana diinginkan oleh konsumen.

8. Manajer Sumber Daya Manusia

Tugas Manajer Sumber Daya Manusia adalah :

1. Mengadakan program latihan untuk orang yang ikut terlibat dalam pembangunan dan pengoperasian proyek yang memiliki potensi yang baik dengan cara dikirimkan ke lembaga training dan pendidikan di luar perusahaan.

2. Menyeleksi dan mengarahkan para karyawan yang akan dipekerjakan dalam proyek yang sesuai dengan keterampilan dari masing-masing karyawan.

49 Tugas Manajer Estate adalah :

1. Melakukan penyelidikan kemungkinan pembangunan proyek dan mengadakan pengaturan untuk penyediaan biaya proyek, pembuatan pra desain, pra rencana, pekerjaan konstruksinya.

2. Melakukan pemeliharaan dan pengawasan terhadap proyek yang telah selesai agar tidak cepat mengalami kerusakan-kerusakan tetapi dapat menghasilkan laba, baik itu bangunan ataupun fasilitas-fasilitas yang ada.

10. Manajer Pengadaan dan Kontrak (Contract and Procurement)

Tugas Manajer Pengadaan dan Kontrak adalah :

1. Mengkoordinir pembelian alat tulis kantor untuk semua departemen.

2. Mengkoordinir pengadaan material yang digunakan untuk

proyek pembangunan di PT.Ciputra surya, Tbk.

3. Menetapkan dan merekrut supplier.

4. Memilih dan mengevaluasi kinerja supplier material.

5. Menetapkan dokumen/kontrak perjanjian pembelian material untuk jangka waktu tertentu (memorandum of understanding/MOU) dengan pihak supplier material.

6. Menetapkan sistem pembelian material yang saling menguntungkan dengan pihak supplier material.

50 C. Karakteristik, Visi, Misi, PT Ciputra Developmen TbkMakassar.

1. Karakteristik PT. Ciputra Developmen Tbk.

Perseroan mengelola dan mengelompokkan bisnisnya menjadi dua kelompok usaha yaitu perumahan (residensial) dan properti komersial. Sebagai salah satu pengembang properti terbesar di Indonesia, Perseroan berfokus pada pengembangan properti, manajemen, dan investasi. Pengembangan properti komersial Perseroan meliput pusat perbelanjaan, hotel, apartemen, perkantoran, dan lapangan golf. Lokasi proyek perumahan dan property komersial Perseroan tersebar di wilayah Jabodetabek,Surabaya dan sekitarnya, kota-kota lain di pulau Jawa,Sumatera, Kalimantan, Sulawesi, dan Bali.

2. Visi PT. Ciputra Developmen Kota Makassar

Mengembangkan sebuah grup bisnis properti dengan inovasi dan kreativitas yang tinggi secara terus menerus dalam menciptakan nilai tambah dalam penyediaan ruang kehidupan dan kesejahteraan yang lebih baik lagi bagi masyarakat dan para stakeholder.

3. Misi PT. Ciputra Developmen Kota Makassar adalah sebagai berikut: Menjadi yang terbaik dan terdepan dalam bisnis properti dengan mengembangkan pusat bisnis, komunitas dan gaya hidup yang paling unggul, profesional dan menguntungkan sehingga menjadi pilihan utama bagi para konsumen, menjadi tempat kerja yang paling menarik dan menantang bagi para karyawan, menjadi investasi yang paling

51 menguntungkan bagi para pemegang saham dan menjadi berkat yang nyata bagi masyarakat dan tanah air.