977

PERANCANGAN SISTEM INFORMASI PENGGAJIAN DAN

PERHITUNGAN PAJAK BURUH PADA PT. MEGA BINTANG UTAMA

AFIFAH

Dosen Sistem Informasi STMIK Kharisma MAKASSAR

ABSTRAK

Tujuan penelitian ini adalah merancang suatu sistem informasi perhitungan gaji dan pajak buruh pada PT. Mega Bintang Utama yang diimplementasikan menggunakan software Visual Basic 6.0. Sistem Informasi yang dirancang dapat menghitung gaji dan pajak buruh dimana data yang terkait harus ditotalkan semua mulai dari gaji kotor, pajak, tunjangan serta pinjaman buruh sehingga menghasilkan gaji bersih yang akan diterima oleh masing-masing buruh serta mampu menghasilkan laporan pinjaman, laporan penggajian, slip gaji dan detail upah untuk tiap buruh. Dengan adanya sistem informasi ini, maka proses penginputan data menjadi lebih teratur sehingga memudahkan dalam proses perhitungan gaji dan pajak buruh.

Kata Kunci: Sistem Informasi, Pengajian, Pajak

PENDAHULUAN 1.1 Latar Belakang

Penggajian yang tepat dan akurat dapat memotivasi pekerja untuk lebih giat bekerja sekaligus memberikan keuntungan yang lebih bagi perusahaan. Dari gaji yang diterima pekerja akan dipotong pajak secara langsung oleh perusahaan dan disetorkan ke kantor pajak setiap bulannya. Salah satu usaha untuk mewujutkan kemandiriaan suatu bangsa atau negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari dalam berupa pajak yang digunakan untuk membiayai pembangunan yang berguna bagi kepentingan bersama.

Sebelum melakukan perhitungan pajak, sangat penting untuk mengetahui terlebih dahulu keadaan yang melibatkan subjek, objek dan tarif pajak, yang merupakan tiga aspek terkait yang tidak dapat dipisahkan. Subjek pajak diartikan sebagai orang yang dituju Undang-Undang untuk dikenakan pajak. Objek pajak dapat diartikan sebagai sasaran pengenaan pajak dan dasar untuk menghitung pajak terutang. Tarif pajak penghasilan yang berlaku menurut Pasal 36 UU Pajak Penghasilan Tahun 2008 dibagi menjadi dua, yaitu untuk wajib orang pribadi dan wajib pajak badan.

Perhitungan pajak buruh berbeda dengan pegawai tetap yang pemotongan pajaknya cenderung sama tiap bulannya, sementara pajak buruh berbeda-beda dikarenakan dihitung berdasarkan jumlah kerja masing-masing buruh. Adapun ketentuan perhitungan pajak buruh adalah jika batas penghasilan bruto yang diterima atau diperoleh pegawai harian dan mingguan, serta pegawai tidak tetap lainnya sampai dengan batas Rp. 150.000 sehari tidak dikenakan pemotongan PPh Pasal 21.

Bila perusahaan mengerjakan proyek berskala besar maka buruh yang bekerja akan lebih banyak. Dengan demikian jumlah gaji dan pajak yang akan dihitung cukup banyak sehingga dapat menggunakan waktu yang cukup lama.

PT. Mega Bintang Utama (Kontraktor & Lavereansir) membutuhkan suatu sistem informasi yang dapat memudahkan untuk menghitung gaji dan pajak buruh dimana data yang terkait harus ditotalkan semua mulai dari gaji kotor, pajak, tunjangan serta pinjaman buruh sehingga menghasilkan gaji bersih yang akan diterima oleh masing-masing buruh. Berdasarkan latar belakang di atas, penulis akan merancang dan membuat suatu sistem informasi penggajian dan perhitungan pajak buruh pada PT.Mega Bintang Utama yang dapat membantu perusahaan dalam proses perhitungan gaji dan pajak buruh. 1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan di atas, maka yang menjadi permasalahan yang akan dibahas dalam proposal ini adalah: ”Bagaimana merancang suatu sistem informasi penggajian dan perhitungan pajak buruh pada PT. Mega Bintang Utama ?”.

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut: a. Merancang suatu sistem informasi perhitungan

gaji dan pajak buruh pada PT. Mega Bintang Utama.

b. Untuk menerapkan suatu sistem perhitungan gaji dan pajak buruh yang dirancang dengan menggunakan bahasa pemprograman Visual Basic.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

a. PT. Mega Bintang Utama dapat lebih mudah dalam menghitung gaji dan pajak buruh.

b. Bagi mahasiswa, penelitian ini dapat digunakan sebagai bahan atau tinjauan pustaka untuk melakukan penelitian dalam bidang sistem informasi.

978 METODE PENELITIAN

2.1 Waktu dan Tempat Penelitian

Penelitian ini dilaksanakan mulai dari tanggal 9 Mei sampai 20 Juli 2011 pada PT.Mega Bintang Utama yang beralamat di Jln. Datuk Sulaiman No.1 D, Sengkang.

2.2 Teknik Pengumpulan dan Analisis Data

Dalam mengumpulkan data dan informasi, penulis melakukan penelitian lapangan dan penelitian kepustakaan. Penelitian lapangan, yaitu metode pengumpulan data yang dilakukan dengan mengunjungi secara langsung PT.Mega Bintang Utama, mengamati kegiatan perusahaan yang berlangsung dan mengadakan wawancara dengan komponen yang terlibat dalam kegiatan dari tempat tersebut.

Penelitian kepustakaan, yaitu penelitian yang dilakukan untuk memperoleh pengetahuan dan landasan teori dari berbagai literatur atau buku referensi yang memiliki hubungan dengan masalah yang dibahas.

ANALISA PEMBAHASAN 3.1 Metode Pengujian

Pengujian menyajikan hal-hal yang menarik bagi perekayasa perangkat lunak. Pada proses perangkat lunak, perekayasa pertama-tama berusaha membangun perangkat lunak dari konsep abstrak ke implementasi yang dapat dilihat, baru kemudian dilakukan pengujian. Metode pengujian yang dilakukan adalah pengujian black-box.

Penggunaan black-box testing dalam penelitian karena :

a. Lebih mudah dilakukan dibandingkan dengan metode pengujian lainnya.

b. Pengujian terhadap sistem dapat dilakukan tanpa harus membuka dan menelusuri kode program. c. Dengan mengamati output sistem berdasarkan

input yang diberikan, mudah untuk mengetahui adanya kesalahan dalam program.

d. Dengan berbagai input yang diberikan kepada sistem, mampu mensimulasikan kondisi kerja sistem ketika beroperasi, sehingga secara tidak langsung dapat mengetahui gambaran kinerja sistem ketika beroperasi.

e. Memiliki kemungkinan yang lebih besar dalam mengungkap kesalahan dalam program.

3.2 Teknik Pengujian

Pengujian black-box berkaitan dengan pengujian yang dilakukan pada interface perangkat lunak. Meskipun didesain untuk mengungkap kesalahan, pengujian black-box digunakan untuk memperlihatkan bahwa fungsi-fungsi perangkat lunak adalah operasional, bahwa input yang diterima adalah benar sehingga menghasilkan output yang tepat, dan integritas informasi eksternal (seperti file data) dipelihara. Pengujian black-box menguji beberapa

aspek dasar suatu sitem dengan sedikit memperhatikan struktur logika internal perangkat lunak tersebut. 3.1 Pengujian blackbox penginputan Data Muatan

Test Factor Hasil Keterangan Proses penginputan

data Muatan

Berhasil, karena data Muatan telah terisi

ScreenShoot

Gambar 3.1Pengujian black-box penginputan data Muatan

3.2 Pengujian blackbox penginputan Data Pekerja Test Factor Hasil Keterangan Proses penginputan data

pekerja

Berhasil, karena data pekerja telah terisi

ScreenShoot

979 3.3 Pengujian blackbox penginputan Setting data

Pajak

Test Factor Hasil Keterangan Proses penginputan

Setting data Pajak

Berhasil, karena setting data pajak telah terisi

ScreenShoot

Gambar 3.3 Pengujian black-box penginputan Setting Data Pajak

3.4 Pengujian blackbox Proses Perhitungan Gaji Harian Sopir

Test Factor Hasil Keterangan Proses perhitungan

gaji harian sopir

Berhasil, karena perhitungan gaji harian sopir telah sesuai.

ScreenShoot

Gambar 3.4 Pengujian black-box Proses Perhitungan Gaji harian Sopir

3.5 Pengujian blackbox Proses Perhitungan Gaji bersih harian

Test Factor Hasil Keterangan Proses perhitungan

gaji bersih harian

Berhasil, karena perhitungan gaji bersih harian telah sesuai

ScreenShoot

Gambar 3.5Pengujian black-box Proses Perhitungan Gaji Bersih Harian

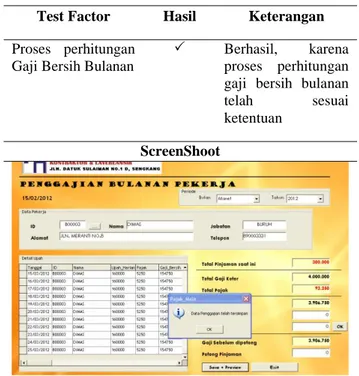

3.6 Pengujian blackbox Proses Perhitungan Gaji Bersih Bulanan

Test Factor Hasil Keterangan Proses perhitungan

Gaji Bersih Bulanan

Berhasil, karena proses perhitungan gaji bersih bulanan telah sesuai ketentuan

ScreenShoot

Gambar 3.6 Pengujian black-box Proses Perhitungan Gaji Bersih Bulanan

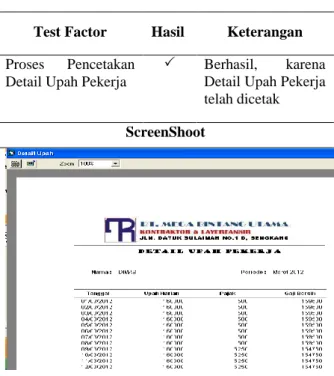

980 3.7 Pengujian blackbox Pencetakan Detail Upah

Pekerja

Test Factor Hasil Keterangan Proses Pencetakan

Detail Upah Pekerja

Berhasil, karena Detail Upah Pekerja telah dicetak ScreenShoot

Gambar 2.7 Pengujian black-box Pencetakan Detail Upah Pekerja

3.8 Pengujian blackbox Pencetakan Slip Gaji Pekerja

Test Factor Hasil Keterangan Proses Pencetakan

Slip Gaji Pekerja

Berhasil, karena Slip Gaji Pekerja telah dicetak. ScreenShoot

Gambar 3.8Pengujian black-box Pencetakan Slip Gaji Pekerja

3.9 Pengujian blackbox Proses Peminjaman/ Pembayaran Hutang

Test Factor Hasil Keterangan Proses Peminjaman/ Pembayaran Hutang Berhasil, karena data Peminjaman/ Pembayaran Hutang telah tersimpan ScreenShoot

Gambar 2.9 Pengujian black-box Proses Peminjaman/ Pembayaran Hutang

3.10 Pengujian blackbox Proses Pencetakan Laporan Penggajian

Test Factor Hasil Keterangan Proses Pencetakan Laporan Penggajian Berhasil, karena Laporan Penggajian telah ditampilkan ScreenShoot

Gambar 3.10 Pengujian black-box Proses Pencetakan Laporan Penggajian

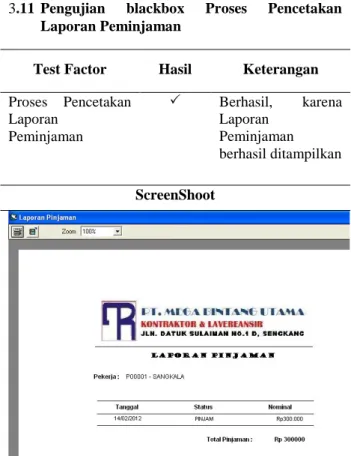

981 3.11 Pengujian blackbox Proses Pencetakan

Laporan Peminjaman

Test Factor Hasil Keterangan Proses Pencetakan Laporan Peminjaman Berhasil, karena Laporan Peminjaman berhasil ditampilkan ScreenShoot

Gambar 3.11 Pengujian black-box Proses Pencetakan Laporan Peminjaman

PENUTUP 4.1 Kesimpulan

Setelah melakukan penelitian pada PT. Mega Bintang Utama maka dapat diambil beberapa kesimpulan yang berkenaan dengan penelitian ini, antara lain:

1. Telah dihasilkan rancangan Sistem Informasi Perhitungan Gaji dan Pajak Buruh pada PT. Mega Bintang Utama.

2. Sistem Informasi Perhitungan Gaji dan Pajak Buruh pada PT. Mega Bintang Utama dapat memberikan Informasi Perhitungan Gaji dan Pajak pada Buruh berdasarkan ketentuan perpajakan PPh 21 yang berlaku saat ini.

3. Sistem Informasi Perhitungan Gaji dan Pajak Buruh pada PT. Mega Bintang Utama mampu menghasilkan laporan peminjaman, laporan penggajian, dan slip gaji serta detail upah untuk tiap buruh.

4.2 Saran

Dengan adanya sistem informasi penggajian dan perhitungan pajak buruh pada PT. Mega Bintang Utama ini diharapkan dapat menjadi dasar atau tinjauan pustaka yang berguna bagi penelitian lanjutan dalam bidang sistem informasi.

DAFTAR PUSTAKA

Hall, James A. 2007. Sistem Informasi Akuntansi Buku 1 (4th ed.) Jakarta: Salemba Empat

Jogianto, 2005. Analisa dan Desain Sistem Informasi. Yogyakarta : Penerbit Andi.

Komaruddin . Gaji, Definisi , Peranan, Fungsi, Tujuan Penggajian. Jurnal sdm.blogspot.com/2009/05/gaji-defenisi-peranan-fungsi-dan-tujuan.html

Ladjamuddin, bin Al-Bahra. 2004. Konsep Sistem

Basis Data dan Implementasinya. Yogyakarta:

Penerbit Graha Ilmu.

---. 2005. Analisis dan

Desain Sistem Informasi. Yogyakarta: Penerbit

Graha Ilmu.

McLeod, Raymond. 2001. Sistem Informasi

Manajemen. Jakarta: Penerbit Prenhallindo dan

Pearson Education Asia

Poerwono.2009. Peranan Penggajian.Jurnal-sdm.blogspot.com/2009/05. Tanggal 9 September 2011

Romney, M.B. 2006. Sistem Informasi Akuntansi Buku 1 (9th ed.) Jakarta: Penerbit Salemba Empat. Pressman, R.S. 2002. Rekayasa Perangkat Lunak.

Pendekatan Praktisi. Yogyakarta: Andi Offset. Sanoesi. 2009. Sistem Akuntansi Gaji dan

Upah.sanoesi.wordpress.com. Tanggal 10 Oktober

2011

Simarmata, Janner dan Paryudi, Iman. 2006. Basis Data. Yogyakarta: Penerbit Andi.

Supramono, 2009. Perpajakan Indonesia.Yogyakarta : Penerbit Andi

Sutabri, Tata, 2005. Sistem Informasi Manajemen, edisi pertama. Yogyakarta : Penerbit Andi.

Yetiariani.2010. Pengertian gaji dan upah http://yetiariani28.blogspot.com/2010/05/pengertia n-gaji-upah.html.Tanggal 15 November 2011