UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

SISTEM INFORMASI PENGGAJIAN DAN PENGUPAHAN PADA PT. SMART GLOVE INDONESIA

TUGAS AKHIR

Diajukan Oleh : AMALIA 062101009

PROGRAM STUDI DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

Fakultas Ekonomi Universitas Sumatera Utara

KATA PENGANTAR

Dengan segala kerendahan hati, Saya haturkan puji dan syukur atas kehadirat Allah SWT karena berkat rahmad-Nya, Saya dapat menyelesaikan Tugas Akhir ini yang diberi judul “SISTEM INFORMASI PENGGAJIAN DAN PENGUPAHAN PADA PT. SMART GLOVE INDONESIA”. Adapun maksud dan tujuan penulisan Tugas akhir ini adalah untuk memenuhi salah satu syarat menyelesaikan studi di Fakultas Ekonomi Universitas Sumatera Utara Program Studi Diploma-III Keuangan, guna meraih gelar Ahli Madya.

Penulis menyadari sepenuhnya bahwa Tugas Akhir ini masih banyak terdapat kekurangan. oleh karena itu, dengan segala kerendahan hati penulis mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan tugas akhir ini.

Dalam menyelesaikan penulisan Tugas Akhir ini maupun saat mengikuti kuliah di Fakultas Ekonomi Universitas Sumatera Utara, penulis banyak menerima bantuan, bimbingan serta dorongan dan pengarahan dari berbagai pihak. Oleh karena itu melalui tugas akhir ini izinkanlah penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu penulis dalam menyelesaikan tugas akhir ini, yaitu :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Prof. Dr. Paham Ginting, MS. selaku Ketua Program Studi Diploma-III Keuangan Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Syafrizal H. Situmorang, SE, MSi selaku Sekretaris Program Studi

Diploma-III Keuangan Fakultas Ekonomi Universitas Sumatera Utara. 4. Bapak dan Ibu dosen Fakultas Ekonomi Universitas Sumatera Utara,

khususnya yang mengajar di program studi Keuangan.

6. Kak Eli Muliati, SE terima kasih atas kebaikannya selama ini yang selalu memberi segala solusi dan nasehat-nasehat kepada penulis.

7. Bapak dan Ibu pimpinan serta seluruh staf pegawai di PT. SMART GLOVE INDONESIA.

8. Buat keluarga tercinta Alm. Ayah, serta Ibu dan Kakakku atas doa dan dukungan kalian demi kelancaran pengerjaan skripsi ini.

9. Buat temen-temenku di Grup A Keu ’06, terimakasih atas dukungan dan kebersamaannya selama ini.

10. Semua pihak yang turut membantu dalam proses penyelesaian tugas ini baik langsung maupun tidak langsung.

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna, oleh sebab itu penulis tidak menutup diri menerima saran dan kritik yang membangun dari semua pihak. Dengan kerendahan hati, penulis mengharapkan kiranya tugas akhir ini dapat berguna bagi kita semua.

Akhirnya penulis berserah diri kepada Allah SWT, semoga senantiasa melimpahkan petunjuk-Nya kepada kita semua. Amiin.

Penulis

DAFTAR ISI A. Sejarah Singkat Perusahaan ... 7

B. Jenis Usaha/Kegiatan ... 8

C. Struktur Organisasi ... 9

D. Kinerja Usaha Terkini... 14

BAB III : PEMBAHASAN A. Sistem Informasi Penggajian ... 18

B. Pengertian Gaji ... 24

C. Pengertian Sistem Informasi Penggajian ... 27

D. Pengendalian Intern Untuk Prosedur Akuntansi Gaji/Upah ... 30

E. Manfaat Sistem Informasi Penggajian Terhadap Pengendalian Intern Gaji ... 33

BAB VI : KESIMPULAN A. Kesimpulan ... 35

B. Saran ... 36

DAFTAR TABEL

DAFTAR GAMBAR

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Peranan sumber daya manusia (SDM) dalam hal ini adalah pegawai yang terlibat di setiap aktivitas operasional perubahan sangatlah penting bagi kelangsungan hidup suatu perusahaan tersebut, karena pegawai merupakan suatu perusahaan maka akan memerlukan lebih banyak pegawai dan dengan bertambahnya jumlah pegawai yang diperlukan dalam suatu perusahaan, maka diperlukan konsentrasi khusus dalam menangani masalah-masalah kepegawaian. Salah satu masalah kepegawaian yang dianggap sangat penting adalah menyangkut sistem penggajian dan pengupahan pegawai. Pelaksanaan penggajian dan pengupahan pegawai harus dilakukan secara professional dengan maksud agar terciptanya suatu hubungan yang baik, antara perusahaan tersebut, khususnya dalam hal hak dan kewajiban antara kedua pihak tersebut.

Gaji merupakan suatu penghargaan perusahaan kepada pegawai yang bekerja pada perusahaan tersebut dalam bentuk uang, sehingga gaji dan upah sangat dibutuhkan untuk memenuhi kebutuhan hidup pegawai. Gaji dan upah juga dapat diartikan sebagai balas jasa atau pendapatan yang dinyatakan dalam bentuk uang dan ditetapkan oleh perjanjian timbal balik, perundang-undangan atau peraturan yang berlaku. Pembayarannya dilaksanakan berdasarkan perjanjian kerja tertulis oleh perusahaan kepada tenaga kerja yang dipekerjakan untuk pekerjaan yang sudah atau akan dipekerjakan. Gaji dan upah sebenarnya bukanlah faktor utama yang mempengaruhi tinggat kegairahan kerja, tetapi dalam kenyataannya masih sering terlihat bahwa selama gaji dan upah belum dinyatakan cukup atau layak, maka gaji dan upah akan tetap dianggap sebagai factor yang paling dapat menurunkan kegairahan kerja dan menimbulkan keresahan.

Untuk menentukan besarnya gaji dan upah pegawai, perusahaan perlu mempertimbangkan biaya-biaya yang dikeluarkan dengan manfaat yang diperolehnya, upaya besarnya gaji/upah pegawai seimbang dengan tingkat pengalaman, kecakapan, pendidikan, UU ketenagakerjaan dan peraturan pemerintah. Dengan demikian wajar apabila perusahaan memberikan perhatian yang cukup kepada kebijakan penggajian dan pengupahan yang baik. Prosedur penggajian dan pengupahan yang baik seharusnya dijalankan dengan efektif. Untuk itu maka diperlukan informasi yang relevan sebagai sarana komunikasi yang nantinya dapat digunakan untuk pengambilan keputusan bagi pihak yang berkepentingan.

Sehubung dengan kebutuhan informasi manajemen maka informasi tersebut harus dapat ditafsirkan dengan mudah, benar dan tepat agar tidak menyesatkan bagi pihak-pihak yang membutuhkan. Adanya system informasi yang baik sangat membantu manajemen sehingga menghasilkan informasi yang dapat mengarahkan dan memperlancar kegiatan sehari-hari serta dapat membantu pengambilan keputusan dan menjalankan fungsi pengendalian yang dilaksanakan oleh manajer.

pengupahan yang baik diperlukan PT. SMART GLOVE INDONESIA untuk memberikan informasi bagi manajemen dalam pengambilan keputusan dan pengawasan intern atas gaji. Melihat pentingnya suatu sistem informasi penggajian dan pengupahan yang baik tersebut, maka penulis tertarik untuk mengadakan penelitian pada PT. SMART GLOVE INDONESIA dengan memilih judul : “SISTEM INFORMASI PENGGAJIAN DAN PENGUPAHAN PADA PT. SMART GLOVE INDONESIA”.

B. Rumusan Masalah

Untuk mewujudkan maksud dan tujuan dari penelitian ini, penulis mempunyai rumusan masalah-masalah yang akan dibahas. Guna mempermudah penulisan serta untuk memberikan penelitian dalam ruang lingkup yang sempit, permasalahan yang akan dibahas yaitu : “Bagaimana sistem informasi penggajian dan pengupahan pegawai pada PT. SMART GLOVE INDONESIA dan apakah manfaat pelaksanaan sistem informasi penggajian dan pengupahan pegawai pada PT. SMART GLOVE INDONESIA?”.

C. Tujuan Penelitian

Adapun tujuan dari diadakannya penelitian ini dimaksudkan untuk menjawab permasalahn yang telah dikemukakan sebelumnya yaitu :

2. Untuk mengetahui manfaat pelaksanaan sistem informasi penggajian dan pengupahan pegawai pada PT. SMART GLOVE INDONESIA 3. Untuk dapat menganalisis sistem informasi penggajian dan

pengupahan yang dijalankan perusahaan

4. Untuk mengenal dan memahami proses pengumpulan dan pemrosesan data penggajian dan pengupahan

5. Untuk mengetahui sejauh mana efektivitas system penggajian dan pengupahan yang diterapkan

D. Manfaat Penelitian

Adapun manfaat dari diadakannya penelitian ini ialah : 1. Bagi Penulis

Untuk memperdalam pengetahuan, penulis paper ini digunakan untuk memperluas wawasan tentang informasi penggajian dan pengupahan pada pegawai pada praktek yang sebenarnya dan membandingkannya dengan teori selama di bangku perkuliahan.

2. Bagi Perusahaan

3. Bagi Kalangan Akademik

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat PT. SMART GLOVE INDONESIA

PT. SMART GLOVE INDONESIA didirikan pada tahun 1994 di Malaysia, kemudian pada tahun 1997 SMART GLOVE CORPORATION resmi beroperasi di bidang pembuatan sarung tangan. Pendirian perusahaan ini dilatarbelakangi oleh besarnya pasar permintaan terhadap sarung tangan karet baik di bidang kesehatan maupun industri. Bertambahnya permintaan sarung tangan karet membuat manajemen SMART GLOVE CORPORATION untuk melakukan ekspansi. Dengan dana investasi lebih dari 40 juta ringgit Malaysia, SMART GLOVE CORPORATION berhasil mendirikan 5 cabang perusahaan yaitu : SMART GLOVE I (Sementa), SMART GLOVE II ( Port Klang), SMART GLOVE III (Jalan Kapar), SJ MEDICAL PRODUCTS (Jalan Kapar), dan PT. SMART GLOVE INDONESIA (Medan).

Dengan produksi yang meningkat dari 70juta pasang sarung tangan karet perbulan menjadi 320 juta pasang sarung tangan karet perbulan menjadikan SMART GLOVE CORPORATION sebagai salah satu produsen sarung tangan karet terbesar di Asia dengan wilayah pemasaran mencakup Asia, Eropa, dan Amerika.

SMART GLOVE CORPORATION memilih Indonesia sebagai tempat didirikannya cabang perusahaan, antara lain :

1. Indonesia khususnya Medan, memiliki bahan baku jumlah banyak.

2. Indonesia khususnya Medan, merupakan lokasi yang strategis untuk menyalurkan produksi ke pasar global, terutama Asia.

3. Indonesia khususnya Medan, memiliki standarisasi gaji karyawan cukup rendah

Pada awalnya, PT. SMART GLOVE INDONESIA hanya mampu memproduksi sebanyak 160 juta pasang sarung tangan karet perbulan. Namun, pada tahun 2006 perusahaan ini mampu memproduksi sarung tangan karet sebanyak 200 juta pasang perbulan. Dengan komitmen untuk meningkatkan kualitas dan servis terhadap permintaan pasar, perusahaan ini memiliki sertifikat standarisasi antara lain ISO 9001, ISO 13485, dan lain-lain.

B. Jenis Usaha/Kegiatan

dan karena alasan ini PT. SMART GLOVE INDONESIA akan terus melakukan penyelidikan terhadap cara-cara untuk memperbaiki efisiensi energinya.

PT. SMART GLOVE INDONESIA mulai melakukan konversi energi dari gas ke batu atau cangkang kelapa. Penggunaan pemanasan dengan menggunakan batu bara atau cangkang kelapa mampu meringankan beban energi lebih murah sebesar 20-30 persen.

C. Struktur Organisasi

Organisasi pada suatu perusahaan merupakan wadah bagi perusahaan untuk menggunakan semua potensi. Wadah ini menetapkan apa yang diperlukan untuk dilaksanakan bagaimana cara melaksanakannya. Kemudian pimpinan perusahaan membentuk suatu struktur organisasi yang menunjukkan suatu tanggung jawab setiap karyawan perusahaan, batas wewenang dan fungsi-fungsinya didalam organisasi tersebut.

Gambar 2.1

Struktur Organisasi PT. SMART GLOVE INDONESIA

ManagingDirector

Bagian Marketing & Bussines

development

Bagian Sistem Informasi

Bagian Keuangan

Customer Servis

Bagian Perbendaharaan

Bagian Anggaran dan Belanja Pegawai

Bagian Verifikasi dan

Pembukuan Sales

1. Bagian Keuangan

Tugas dan tanggung jawab pegawai perusahaan bagian keuangan akan diuraikan sebagai berikut :

a. Mengumpulkan bahan penyusunan laporan keuangan beserta perubahannya.

b. Mengumpulkan bahan penyusunan dan petunjuk teknis pembinaan Administrasi Keuangan.

c. Melakukan pembinaan, pengawasan, pengendalian dan pengelolaan administrasi gaji pegawai.

d. Menguji kebenaran penagihan serta menerbitkan Surat Perintah membayar (SPM)

e. Mengelola administrasi keuangan

f. Melakukan pemeriksaan keuangan dan pembinaan perbendaharaan g. Menyusun perhitungan laporan keuangan.

h. Melakukan tugas lain yang diberikan Asisten Administrasi Umum yang berkaitan dengan ruang lingkup tugas dan fungsinya.

2. Bagian Anggaran dan Belanja Pegawai

Tugas dan tanggung jawab pegawai perusahaan bagian anggaran dan belanja pegawai akan diuraikan sebagai berikut :

a. Menerima, menyimpan, mengeluarkan, mempertanggungjawabkan dan membukukan.

c. Melaksanakan pembayaran gaji pegawai, biaya perjalanan dinas, pekerjaan borongan dan pembelian

d. Melaksanakan urusan tuntutan perbendaharaan/ganti rugi. 3. Bagian Sistem Informasi

Tugas dan tanggung jawab pegawai perusahaan bagian sistem informasi akan diuraikan sebagai berikut :

a. Melaksanakan penyusunan program kerja bagian melaksanakan penyiapan bahan pengembangan sistem informasi perencanaan pendidikan

b. Melaksanakan pengumpulan dan pengolahan data dan informasi perencanaan dan pendidikan

c. Melaksanakan penyajian dan informasi perencanaan pendidikan

d. Melaksanakan penyusunan indikator pencapaian program kegiatan dan sasaran bidang pendidikan

e. Melaksanakan penyiapan bahan koordinasi perumusan kebiijakan sistem perencanaan pendidikan

f. Melaksanakan penyusunan bahan pedoman dan standar pengelolaan informasi pendidikan

g. Melaksanakan koordinasi dan fasilitasi pengembangan sistem informasi pendidikan

4. Bagian Marketing

Tugas dan tanggung jawab pegawai perusahaan bagian Marketing akan diuraikan sebagai berikut :

a. Mengkoordinasi kegiatan pemasaran produk jasa Perusahaan dalam rangka pencapaian target yang ditetapkan

b. Merumuskan segmentasi, targeting & positioning bagi produk jasa perusahaan sesuai dengan strategi yang ditetapkan. Menciptakan jaringan pemasaran yang luas bagi produk

c. Merumuskan kegiatan promosi.

D. Kinerja Usaha Terkini

Dalam setiap perusahaan penjualan produksi, baik barang maupun jasa, merupakan salah satu faktor yang mempengaruhi operasional perusahaan. Begitu juga yang terjadi pada PT. SMART GLOVE INDONESIA yang menjual hasil produksi sarung tangan karet ke beberapa negara. Setiap penjualan produksi sarung tangan karet akan dijadikan salah satu faktor untuk menganalisa target keuntungan yang telah dicapai.

Tabel 2.1

PT. SMART GLOVE INDONESIA Jumlah Produksi Sarung Tangan Karet

NO TAHUN

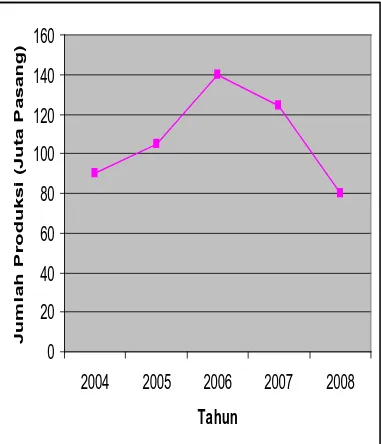

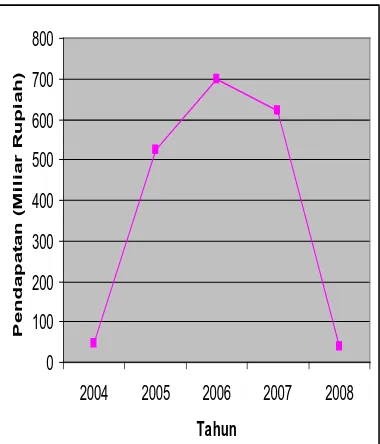

Sesuai dengan tabel 2.1, terlihat kinerja perusahaan pada tahun 2008 menurun drastis. Hal ini disebabkan permintaan dari luar negeri berkurang akibat krisis global yang terjadi di setiap negara. Dengan harga jual 1 pasang sarung tangan karet dari PT. SMART GLOVE INDONESIA pada tahun 2008 sebesar Rp 5000 dan dengan perbandingan jumlah produksi pada tabel 2.1, dapat diasumsikan jumlah pendapatan yang diterima oleh PT. SMART GLOVE INDONESIA dari penjualan hasil produksi ialah sebagai berikut :

2. Pada tahun 2005 jumlah produksi ialah 105 juta pasang sarung tangan karet, maka pendapatan yang diterima dari penjualan sarung tangan ialah 105 juta pasang x Rp 5000 = Rp 525.000.000.000

3. Pada tahun 2006 jumlah produksi ialah 140 juta pasang sarung tangan karet, maka pendapatan yang diterima dari penjualan sarung tangan ialah 140 juta pasang x Rp 5000 = Rp 700.000.000.000

4. Pada tahun 2007 jumlah produksi ialah 124 juta pasang sarung tangan karet, maka pendapatan yang diterima dari penjualan sarung tangan ialah 124 juta pasang x Rp 5000 = Rp 620.000.000.000

5. Pada tahun 2008 jumlah produksi ialah 80 juta pasang sarung tangan karet, maka pendapatan yang diterima dari penjualan sarung tangan ialah 80 juta pasang x Rp 5000 = Rp 40.000.000.000

Hasil perhitungan di atas dapat dilihat pada tabel 2.2 Tabel 2.2

PT. SMART GLOVE INDONESIA Jumlah Pendapatan

merupakan yang terendah. Hal ini diakibatkan rendahnya permintaan terhadap sarung tangan karet, yaitu 80 juta pasang.

Gambar 2.2 Grafik Jumlah Produksi PT. SMART GLOVE INDONESI

0

2004

2005

2006

2007

2008

Gambar 2.3 Grafik Jumlah Pendapatan PT. SMART GLOVE INDONESIA

0

2004

2005

2006

2007

2008

BAB III

PEMBAHASAN

A. Sistem Informasi Penggajian

Bagi kebanyakan orang, istilah sistem menimbulkan gambaran mental tentang komputer dan program. Kenyataannya, istilah ini memiliki makna yang lebih luas. Menurut Sanyoto (2007;112) sistem adalah kumpulan sumber daya atau elemen-elemen dan jaringan prosedur yang saling terkait secara terpadu, terintegrasi dalam suatu hubungan hirarki tertentu, dan bertujuan untuk mencapai tujuan tertentu.

Sebuah sistem pasti terdiri dari struktur dan proses. Struktur sistem merupakan unsur-unsur yang membentuk sitem tersebut, sedangkan proses sistem menjelaskan cara kerja setiap unsur sistem tersebut dalam mencapai tujuan sistem. Setiap sistem merupakan bagian dari sistem lain yang lebih besar dan terdiri dari berbagai sistem yang lebih kecil, yang disebut sebagai subsistem.

Pendekatan sistem memberikan banyak manfaat dalam memahami lingkungan kita. Pendekatan sistem berusaha menjelaskan sesuatu dipandang dari sudut pandang sistem, yang berusaha menemukan struktur unsur yang membentuk sistem tersebut dan mengidentifikasi proses bekerjanya setiap unsur yang membentuk sistem tersebut. Dengan memahami struktur sistem dan proses sistem, seseorang dapat menjelaskan mengapa tujuan suatu sistem tidak tercapai.

justifikasi dasarnya. Ketika suatu sistem tidak lagi dapat memenuhi tujuan, maka sistem tersebut harus diganti.

Dari uraian diatas dapat diambil kesimpulan mengenai sistem sebagai berikut:

1. Setiap sistem terdiri dari unsur-unsur

2. Unsur-unsur tersebut merupakan bagian terpadu sistem yang bersangkutan.

3. Unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem lain yang lebih luas.

Menurut Sanyoto (2007;112) informasi adalah data yang diolah agar menjadi lebih berguna bagi para pemakainya. Informasi bukan merupakan sekedar fakta atau data yang diproses dalam suatu laporan formal. Jadi, informasi memungkinkan para pemakainya melakukan tindakan yang menyelesaikan konflik, mengurangi ketidakpastian dan membuat keputusan.

Secara konseptual, informasi harus memenuhi kriteria manfaat dan biaya. Untuk memenuhi persyaratan informasi mandatori, pertimbangan utama adalah meminimalkan biaya sejalan dengan pemenuhan standar keandalan dan kemanfaatan. Jika kondisi informasi adalah bebas, maka pertimbangan utama adalah manfaat yang dicapai melebihi biaya untuk menghasilkannya.

1. Relevan

Isi sebuah laporan atau dokumen harus melayani suatu tujuan. Dengan demikian, laporan ini dapat mendukung keputusan manajer atau tugas dari petugas administrasi.

2. Tepat waktu

Umur informasi merupakan faktor yang kritikal dalam menentukan kegunaannya. Informasi harus tidak lebih tua dari periode waktu tindakan yang didukungnya.

3. Akurat

Informasi harus bebas dari kesalahan yang sifatnya material. Namun demikian, materialitas merupakan suatu konsep yang sulit di kuantifikasi. Seringkali informasi yang sempurna tidak dapat disediakan dalam kerangka waktu keputusan pemakai. Oleh karena itu, dalam menyiapkan informasi para desainer sistem mencari keseimbangan antara informasi seakurat mungkin, tetapi tetap cukup tepat waktu, agar berguna.

4. Lengkap

Tidak boleh ada bagian informasi yang esensial bagi pengambilan keputusan atau pelaksanaan tugas yang hilang.

5. Rangkuman

Menurut Sanyoto (2007;112) sistem informasi adalah kumpulan elemen/sumber daya dan jaringan prosedur yang saling berkaitan secara terpadu, terintegrasi dalam suatu hubungan hirarkis tertentu, dan bertujuan untuk mengolah data menjadi informasi. Sistem informasi menerima input yang disebut transaksi, kemudian dikonversi melalui berbagai proses menjadi output informasi yang akan didistribusikan kepada para pemakai informasi. Agar perkembangan sistem informasi dapat memenuhi pinsip tepat waktu dan tepat guna maka perlu dirancang cara pelaksanaannya. Adapun teknis pelaksanaannya adalah pengolahan data, pemrosesan data dan pengumpulan data.

Organisasi menggantungkan diri pada sistem informasi untuk mempertahankan kemampuan berkompetisi. Informasi pada dasarnya adalah sumber daya seperti halnya pabrik dan peralatan. Produktivitas, sebagai suatu hal yang penting agar tetap kompetitif, dapat ditingkatkan melalui sistem informasi yang lebih baik.

Sistem akuntansi adalah satu sistem informasi diantara berbagai sistem informasi yang digunakan manajemen dalam mengelola perusahaan. Setiap sistem informasi terdiri dari blok-blok bangunan yang membentuk sistem tersebut. dan komponen utama sistem informasi terdiri dari enam blok yaitu :

1. Blok Masukan

dan bentuk tertentu mengenai isi, identifikasi, otoritas, tata letak dan pengolahannya. Cara untuk memasukkan blok masukan kedalam sistem dapat berupa tulisan tangan, formulir kertas, pengenalan karakterstik fisik seperti sidik jari, papan ketik dan lain-lain.

2. Blok Model

Blok model terdiri dari logico-mathematical models yang mengolah masukan dan data yang disimpan, dengan berbagai macam cara, untuk memproduksi hasil yang dikehendaki atau keluaran. Logico-mathematical models dapat mengkombinasi unsur-unsur data untuk menyediakan jawaban atas suatu pertanyaan, atau dapat meringkas dan menggabungkan data menjadi suatu laporan ringkas.

3. Blok Keluaran

4. Blok Teknologi

Teknologi ibarat mesin untuk menjalankan sistem informasi. Teknologi menangkap masukan, menjalankan model, menyimpan dan mengakses data, menghasilkan dan menyampaikan keluaran, serta mengendalikan seluruh sistem. Dalam sistem berbasis komputer, teknologi terdiri dari tiga komponen, yakni: komputer dan penyimpangan data diluar, telekomunikasi, dan perangkat lunak.

5. Blok Basis Data

Basis data merupakan tempat untuk menyimpan data yang digunakan untuk melayani kebutuhan pemakai informasi. Berbasis data dapat diperlakukan dari dua sudut pandang, yakni secara fisik dan secara logis. Basis data secara fisik berupa media untuk menyimpan data, seperti kartu buku besar, pita magnetik, diskette, kaset, chip dan mikrofilm. Basis data secara logis merupakan tempat sesungguhnya suatu data disimpan.

6. Blok Pengendalian

Semua sistem informasi harus dilindungi dari berencana dan ancaman, seperti bencana alam, api, kecurangan, kegagalan sistem, kesalahan dan penggelapan, penyadapan, ketidakefisienan, sabotase, orang-orang yang dibayar untuk melakukan kejahatan.

Adapun tujuan utama dari sistem informasi tersebut adalah sebagai berikut:

Kepengurusan merujuk ke tanggung jawab manajemen untuk mengatur sumberdaya perusahaan secara benar. Sistem informasi menyediakan informasi tentang kegunaan sumberdaya ke pemakai eksternal melalui laporan keuangan tradisional dan laporan keuangan yang diminta lainnya. Secara internal, pihak manajemen menerima informasi kepengurusan dari berbagi laporan pertanggung jawaban.

2. Untuk mendukung pengambilan keputusan manajemen.

Sistem informasi memberikan para manajer informasi yang mereka perlukan untuk melakukan tanggung jawab pengambilan keputusan.

3. Untuk mendukung kegiatan operasi perusahaan hari demi hari.

Sistem informasi menyediakan informasi bagi personil operasi untuk membantu mereka melakukan tugas mereka setiap hari dengan efisien dan efektif.

B. Pengertian Gaji

Setiap pegawai yang bekerja pada PT. SMART GLOVE INDONESIA, dimana mereka telah memberikan jasa dan keahlian mereka, maka mereka akan menerima balas jasa atas apa yang mereka berikan. Balas jasa tersebut biasa disebut kompensasi. Kompensasi dapat berupa gaji atau upah, tunjangan, bonus, dan lain-lain.

penggantian untuk perumahan yang diberikan cuma-cuma, dan penggantian untuk pengobatan dan perawatan kesehatan.

Gaji sangat penting bagi pegawai sebagai individu, karena gaji merupakan suatu ukuran nilai atau karya diantara para pegawai itu sendiri, keluarga dan masyarakat. Pada pemberian gaji pegawai yang perlu diperhatikan adalah faktor keadilan. Para pegawai biasanya menilai keadilan pembayaran mereka melalui pola bandingan besar gaji yang diterimanya dengan pegawai lain.

Perusahaan harus memperhatikan prinsip-prinsip dari pemberian gaji dengan maksud agar pegawai merasa puas. Adapun prinsip-prinsip pemberian gaji pada PT. SMART GLOVE INDONESIA antara lain :

a Gaji yang diberikan harus mencukupi kebutuhan pokok minimum pegawai dan keluarganya.

b Pemberian gaji harus adil, artinya besar kecilnya gaji tergantung kepada berat ringannya tanggungjawab yang dibebankan kepada pegawai yang bersangkutan.

c Gaji yang diberikan harus tepat pada waktunya.

d Besar kecilnya suatu gaji harus mengikuti perkembangan harga pasar. Hal ini harus diperhatikan, sebab bukan banyaknya gaji yang diterima, tetapi berapa banyaknya barang atau jasa yang dapat dibeli dengan gaji yang diperoleh.

e Sistem pembayaran gaji harus mudah dipahami dan dilaksanakan sehingga pembayarannya dapat dilakukan dengan waktu yang relatif singkat.

g Struktur gaji harus ditinjau kembali dan mungkin harus diperbaiki apabila kondisi perusahaan berubah.

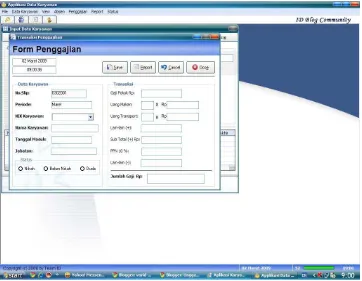

PT. SMART GLOVE INDONESIA dalam hal penggajian membuat aplikasi gaji karyawan. Aplikasi gaji karyawan digunakan untuk mengolah data karyawan dan data gaji karyawan. Aplikasi gaji karyawan ini dibuat dengan menggunakan software(perangkat lunak) yang berbentuk visual basic. Software ini terdiri dari input data karyawan, data absen, transaksi gaji dan cetak data. Database menggunakan Ms access dan reportnya menggunakan activereport, yang kemudian hasilnya di export ke dalam microsoft excel. Berikut ini merupakan contoh aplikasi penggunaan software :

Gambar 2.5

Proses Export ke Microsoft Excel

Gambar 2.6

Hasil di Dalam Microsoft Excel

C. Pengertian Sistem Informasi Penggajian

Dari penjelasan diatas, tentang apakah itu sistem, informasi dan gaji maka penulis dapat mengambil sebuah pengertian bahwa Sistem Informasi Penggajian adalah suatu kesatuan, rangkaian ataupun jaringan prosedur formal, dimana data diproses dan dirancang untuk menangani transaksi perhitungan gaji karyawan atau pegawai serta pembayarannya.

pegawai secara memadai dan akurat, menghasilkan laporan-laporan penggajian yang diperlukan, dan menyajikan informasi kebutuhan pegawai kepada manajemen. Pemrosesan harus meliputi pengurangan pajak, potongan tertentu, pelaporan kepada pemerintah, dan persyaratan-persyaratan kepegawaian lainnya. Sistem yang efisien diperlukan untuk menjaga hubungan baik antara pegawai dan pemberi kerja.

Pemrosesan penggajian sangatlah kompleks. Dalam organisasi besar, penggajian seringkali merupakan prosedur paling kompleks dalam operasi. Sebab arti penting sosial penggajian yang banyak mengalami perubahan asumsi dalam beberapa dekade terakhir. Pemerintah juga seringkali melakukan perubahan-perubahan aturan dan tingkat potongan pajak, sehingga sistem penggajian tidak dapat berumur panjang secara mapan. Strategi mengatasinya adalah dengan membuat garis besar prosedur penggajian dan membahas faktor-faktor yang mempengaruhi perhitungan aktual penggajian. Tidak perlu dibuatkan prosedur potongan pajak yang terlampau kaku, sebab hukum pajak berubah secara cepat. Pemrosesan penggajian merupakan suatu kegiatan yang peka terhadap hukuman denda maupun penjara jika pencatatan yang dibuat tidak memadai. Dan hal ini menjadi tanggungjawab analis sistem untuk membuat proses penggajian tetap aktual.

Adapun informasi yang diperlukan oleh manajemen dari kegiatan penggajian adalah :

2. Jumlah biaya gaji yang menjadi beban setiap pertanggung jawaban selama periode akuntansi tertentu.

3. Jumlah gaji yang diterima setiap karyawan selama periode akuntansi tertentu.

4. Rincian unsur biaya gaji yang menjadi beban perusahaan dan setiap pertanggungjawaban selama periode akuntansi tertentu.

Ada lima bagian dalam pembuatan daftar gaji yaitu sebagai berikut: 1. Bagian Pencatatan Waktu

Dalam beberapa perusahaan industri ada peraturan gaji dan upah minimum yang harus dibayarkan kepada karyawan. Bagian ini mencatat waktu kerja dari para karyawan yang dipakai dasar untuk menghitung upahnya.

2. Bagian Akuntansi Gaji dan Upah

Bagian ini termasuk dalam Bagian Akuntansi Umum. Dalam bagian ini daftar jam kerja yang disusun oleh Bagian Pencatat waktu digunakan untuk mengerjakan Buku Upah. Dalam buku ini dicatat jumlah waktu kerja perminggu, tarif upah perjam, per hari atau per minggu, jumlah upah bruto sebelum potongan-potongan untuk pajak dan lain-lain dan akhirnya jumlah upah netonya yang harus dibayarkan kepada tiap karyawan.

3. Bagian Akuntansi Umum

negara. Bagian ini bertanggungjawab juga untuk pembagian gaji dan upah kepada biaya produksi, biaya penjualan dan biaya-biaya administrasi dan umum.

4. Bagian Keuangan

Dalam bagian ini daftar gaji dan upah digunakan untuk membuat sampul-sampul/amplop-amplop gaji dan upah untuk tiap karyawan atau mengisi cek. Kemudian daftar gaji dan upah itu dicatat dalam buku Jurnal Pengeluaran Kas. Jika gaji dan Upah dibayar dengan cek, maka cek-cek ini dicatat dalam register cek.

5. Bagian Kalkulasi Harga Pokok

Bagi perusahaan industri yang mempunyai Bagian Kalkulasi Harga Pokok atau Bagian Akuntansi Biaya dan Harga Pokok berhubungan tidak hanya dengan pembuatan daftar gaji upah akan tetapi berhubungan juga dengan bagaimana membagikan gaji dan upah kepada bermacam-macam pesanan atau kepada bagian-bagian yang ada dalam perusahaan industri.

D. Pengendalian Intern Untuk Prosedur Akuntansi Gaji/Upah

perusahaan tidak terlalu sulit untuk melakukan pengendalian terhadap aktivitas perusahaan tersebut.

Namun berbeda halnya dengan perusahaan yang lebih besar. Dimana perusahaan yang lebih besar memiliki faktor-faktor produksi dalam jumlah yang lebih banyak seperti bahan baku, tenaga kerja, mesin, dan lain-lain. Oleh karena semakin besarnya perusahaan, maka semakin rumit pula aktivitasnya dan semakin kompleks juga permasalahan yang dihadapi. Hal ini menyebabkan pihak manajemen sulit melakukan pengendalian secara langsung. Untuk dapat mengatasi kesulitan tersebut, maka pihak manajemen membutuhkan suatu alat pengendalian. Alat pengendalian tersebut adalah sistem pengendalian intern perusahaan.

Menurut Sanyoto (2007;134) tujuan pengendalian intern dan pengecekan intern prosedur akuntansi ialah data yang diolah tepat waktu, penilaian, klasifikasi dan batas waktu terjadinya transaksi akuntansi tepat waktu. Dari segi manajemen tujuannya untuk dapat diperolehnya data yang dapat dipercaya, yaitu data yang lengkap, akurat, unik dan kesalahan-kesalahan dapat dideteksi. Tujuan lainnya ialah untuk melindungi harta milik perusahaan, mendorong kecermatan dan kehandalan data dan pelaporan akuntansi, meningkatkan efektivitas dan efisiensi usaha, serta mendorong di taatinya kebijakan manajemen yang telah di gariskan dan aturan-aturan termasuk undang-undang yang berlaku.

diciptakan sistem pemeriksaan gaji/upah intern, yang mengecek terus-menerus daftar gaji dan upah. Dalam menyusun sistem pengecekan intern untuk pencatatn waktu yang didasrkan atas pencatatn waktu otomatis.

Adapun tujuan sistem pengendalian intern pada PT. SMART GLOVE INDONESIA adalah sebagai berikut:

1. Menjaga Kekayaan Organisasi. Misalnya dengan adanya prosedur pengeluaran kas, dimana kasnya hanya dapat dikeluarkan oleh kasir apabila ada otoritas dari manajer keuangan maka kas perusahaan dapat dijaga keamanannya dari penggunaan kas oleh orang yang tidak bertanggung jawab.

2. Mengecek ketelitian dan keandalan data akuntansi. Dengan adanya pemisahan tugas dalam suatu organisasi maka data akuntansi tersebut dapat dicek ketelitiannya. Misalnya, pembuatan daftar gaji oleh bagian dafatr gaji, diricek kembali oleh bagian akuntansi. Dengan demikian data akuntansi tersebut lebih andal dan teliti.

3. Mendorong Efisiensi. Pada dasarnya efisiensi adalah menyangkut biaya yang dikeluarkan. Dengan adanya sistem pengendalian intern maka kemungkinan kecurangan dapat diperkecil sehingga pemborosan atau perusakan terhadap harta perusahaan dapat diperkecil dan ini akan menyebabkan terjadinya efisiensi dalam perusahaan tersebut.

produksi dapat terlaksana. Jika proses produksi dapat berjalan dengan efektif, maka kebijaksanaan terhadap harga dapat terlaksana.

Menurut tujuannya, sistem pengendalian tersebut diatas dapat dibagi menjadi dua macam, yaitu :

1. Pengendalian Intern Akuntansi, yang merupakan bagian dari sistem pengendalia intern, meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi. Pengendalian intern akuntansi yang baik akan menjamin keamanan kekayaan para investor dan kreditur yang ditanamkan dalam perusahaan dan akan menghasilkan laporan keuangan yang dapat dipercaya.

2. Pengendalian Intern Administratif, yang juga merupakan bagian dari sistem pengendalian intern, meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

E. Manfaat Sistem Informasi Penggajian Terhadap Pengendalian Intern Gaji

Sistem penggajian merupakan komponen dari struktur pengendalian intern selain dari lingkungan pengendalian dan prosedur pengendalian. Sistem informasi penggajian mempunyai lingkup yaitu adanya pemisahan fungsi-fungsi dimana setiap fungsi membuat formulir atau catatan-catatan akuntansi yang berhubungan dengan penggajian. Hal ini merupakan salah satu unsur agar tercipta pengendalian intern yang baik, yaitu pemisahan tanggung jawab fungsional secara tegas. Fungsi-fungsi tersebut seperti fungsi kepegawaian, fungsi pencatat waktu, fungsi pembuat daftar gaji, fungsi akuntansi dan keuangan

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah membahas permasalahan-permasalahan yang dilakukan oleh penulis, maka dapat diambil beberapa kesimpulan sebagai berikut :

1. Adanya dokumen-dokumen serta catatan-catatan akuntansi yang memadai

seperti : laporan kehadiran, daftar pembayaran gaji, rekening koran bank, jurnal dan buku besar. Hal ini menunjukkan adanya internal efek dalam sistem informasi penggajian dan pengupahan yang diterapkan di PT. SMART GLOVE INDONESIA.

2. Adanya prosedur-prosedur yang harus dilakukan dari awal sampai akhir

yakni yang diawali dengan prosedur penerimaan karyawan, pembuatan laporan kehadiran, pembuatan daftar pembayaran gaji yang diakhiri dengan prosedur diatas dilaksanakan otorisasi oleh petugas yang berwenang.

3. Dengan menerapkan sistem ini maka dapat memecahkan masalah

keuangan yang berhubungan dengan gaji pegawai dengan cepat dan teliti sehingga tidak terjadi keterlambatan para pegawai dalam menerima gaji maupun informasi.

5. Setelah adanya rancangan sistem informasi penggajian pegawai pada PT. SMART GLOVE INDONESIA, maka jelaslah bahwa penggajian pegawai dapat dilakukan dengan komputerisasi.

6. Program yang diterapkan di PT. SMART GLOVE INDONESIA telah sesuai dengan sistem dan prosedur yang berlaku dengan suatu aplikasi karena telah sesuai dengan sistematika penggajian pegawai, hal ini sangat perlu karena proses berlangsung secara otomatis.

7. Dalam penyajian informasi dan pembayaran gaji pegawai PT. SMART GLOVE INDONESIA sangan bagus sekali karena ketelitian dalam memeriksa gaji para pegawai sangat tinggi, tingkat kesalahan dalam pembayaran gaji para pegawai sangat minim sekali karena dikoreksi langsung oleh beberapa bagian yang bertanggung jawab atas gaji para pegawai.

B. Saran

Dalam bagian terakhir ini, penulis mencoba memberikan beberapa saran yang mungkin berguna bagi PT. SMART GLOVE INDONESIA dalam meningkatkan sistem informasi penggajian dan pengupahannya :

2. Untuk mendapatkan hasil kerja yang lebih memuaskan dari yang sebelumnya, sebaiknya digunakan komputerisasi dalam menyajikan sistem informasi yang cepat dan akurat.

3. Kebijaksanaan yang sudah digariskan atau ditetapkan hendaknya dijadikan pedoman dan pengalaman dimasa yang akan datang serta memperhatikan prinsip-prinsip akuntansi yang berlaku umum dan juga memperhatikan apakah ada kemungkinan penambahan terhadap sistem akuntansi tersebut melihat perkembangan saat ini.

4. Hendaknya bagian penggajian harus teliti dalam melaksanakan perhitungan daftar gaji. Ketelitian dalam perhitungan daftar gaji sangat diperlukan untuk menghindarkan kesalahan jumlah gaji yang dibayarkan kepada pegawai, yang pada akhirnya akan menimbulkan kerugian bagi pegawai dan perusahaan sendiri.

DAFTAR PUSTAKA

Ruky, Achmad S, 2001, “Manajemen Penggajian dan Pengupahan Untuk Karyawan Perusahaan” ,Edisi Pertama, Gramedia Pustaka Utama, Jakarta

Gondodioto, Sanyoto, 2007, “Audit Sistem Informasi + Pendekatan CobIT”, Edisi Revisi, Mitra Wacana Media, Jakarta